Автор: Савенок В.С.

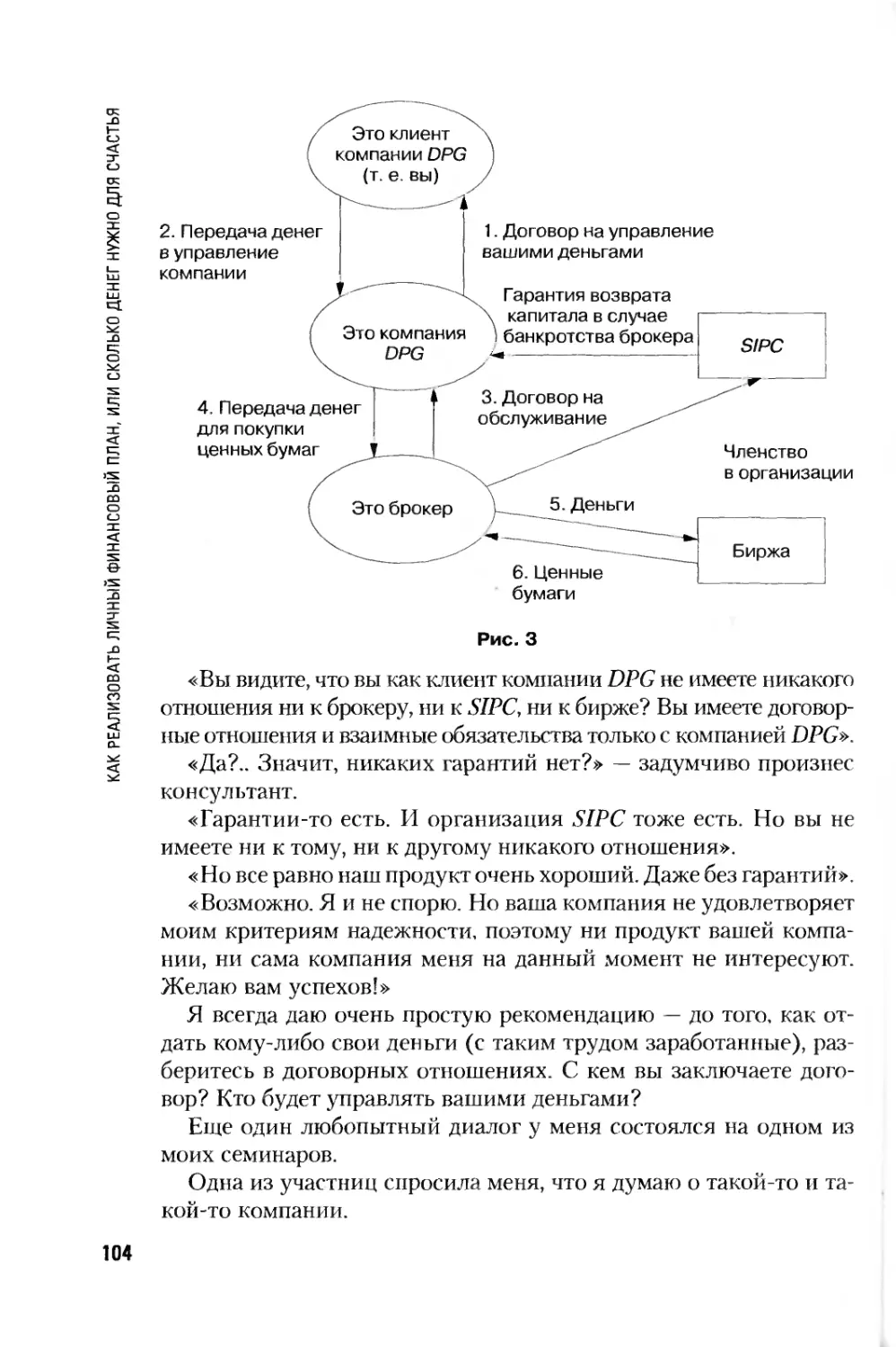

Теги: одежда личная гигиена технология древесины производства легкой промышленности полиграфическое производство фотокинотехника экономика финансы бизнес

ISBN: 978-5-91180-490-9

Год: 2007

Владимир Савенок

КАК РЕАЛИЗОВАТЬ

ЛИЧНЫЙ

ФИНАНСОВЫЙ

ПЛАН

Сколько денег нужно

для счастья

СОЛИТЕР

Москва Санкт-Петербург Нижний Новгород - Воронеж

Ростов-на-Дону - Екатеринбург Самара Новосибирск

Киев Харьков - Минск

2007

ББК 37.79

УДК 646

С12

Савенок В. С.

С12 Как реализовать личный финансовый план, или Сколько денег нужно

для счастья. — СПб.: Питер, 2007. — 240 с.: ил. — (Серия «Управляй

своими деньгами»),

ISBN 978-5-91180-490-9

Сколько денег вам нужно сейчас, в данный момент, чтобы получить все, что

вы хотите получить? И. самое главное, — где взять эти деньги?

Как выбрать банк для вложения денег?

Как и зачем — «консервировать» деньги в страховых компаниях?

Как работать с ПИФами и ценными бумагами?

Как составить пенсионный план?

Иными словами, как РЕАЛИЗОВАТЬ свой финансовый план?

На эти и многие другие вопросы отвечает опытный финансовый консультант

Владимир Савенок, генеральный директор консалтинговой группы «Личный Ка-

питал».

Все начинается с контроля: когда вы поймете, куда уходят ваши деньги, вы

сможете направить их в нужное русло.

Начните ежемесячно инвестировать часть своего дохода — и вы сделаете

время своим финансовым помощником. Это очень увлекательно и приятно

управлять своими деньгами и знать, что они работают на вас!

ББК 37.79

УДК 646

Все права защищены. Никакая часть данной книги не может быть воспроизведена в какой бы

то ни было форме без письменного разрешения владельцев авторских прав.

ISBN 978-5-91180-490-9

© ООО «Питер Пресс», 2007

Содержание

Часть 2 Часть

Введение...............................................9

У вас уже есть план?..................................12

Что такое инвестирование?.............................22

1. Это страшное слово «инвестирование»................24

2. Инвестирование или спекуляция — что лучше?.........25

3. Планирование инвестиций — первый шаг...............42

Активные и пассивные стратегии.....................44

4. Итак, с чего начнем делать деньги?.................46

Куда инвестировать свои деньги?.......................50

1. Куда можно вложить свой капитал....................52

Остерегайтесь людей, говорящих с вами непонятным языком!.55

2. Как выбрать банк для вложения денег................58

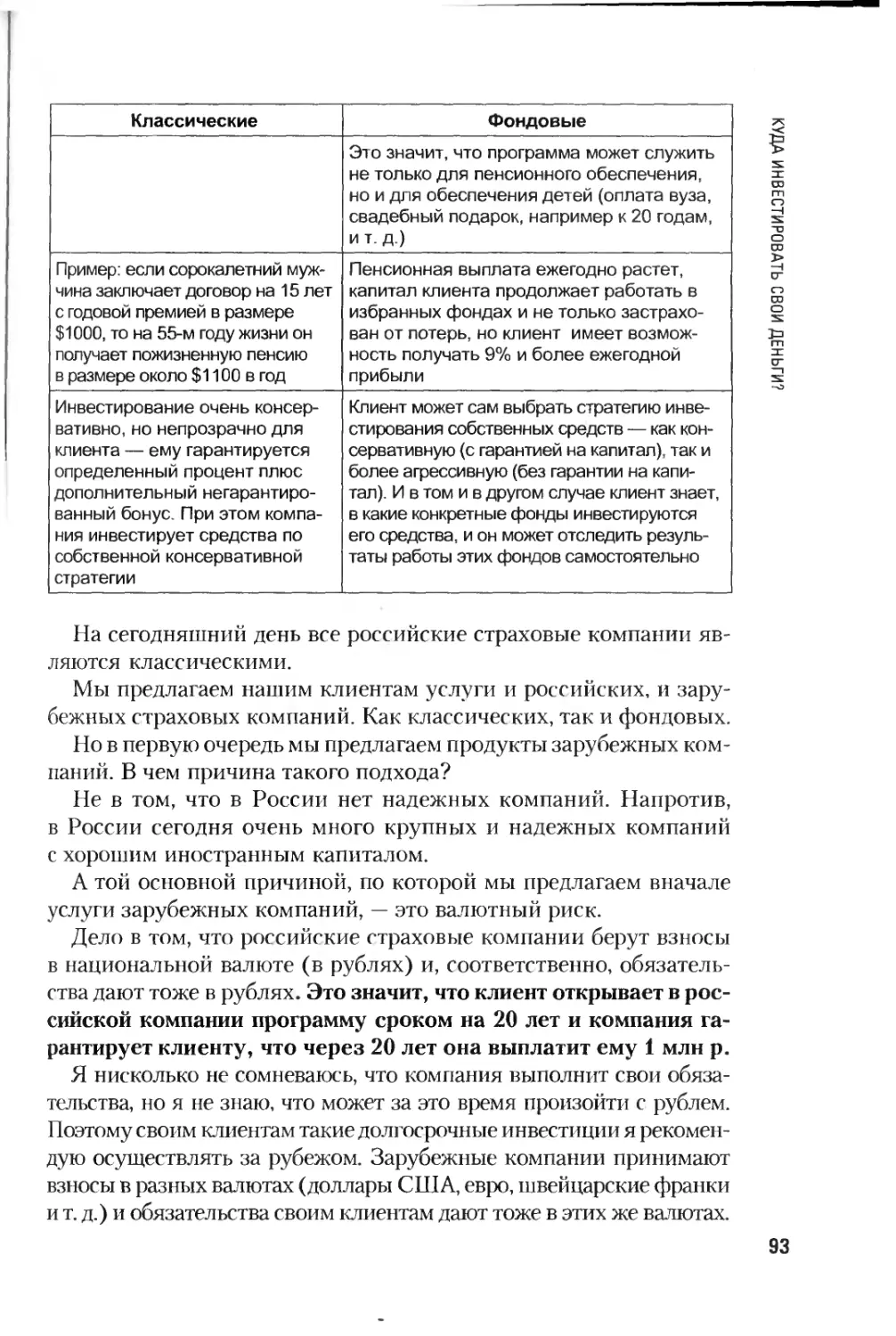

3. «Консервируем» деньги в страховых компаниях.......Т2.

В чем суть программы накопительного страхования

и как она открывается?.............................74

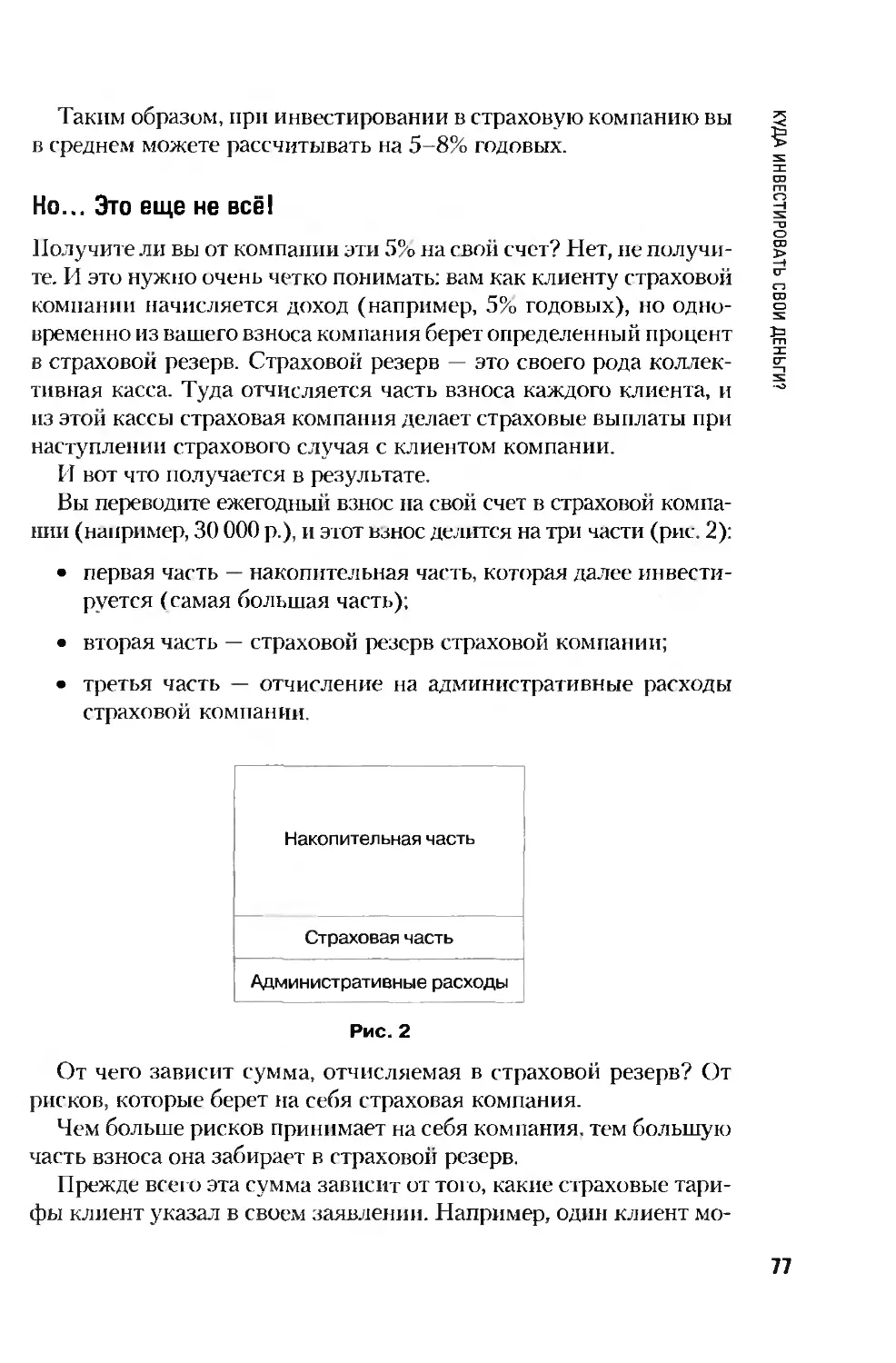

Первая составляющая — накопление...................76

Вторая составляющая — страховая защита.............82

Третья составляющая — страховая компания

как пенсионный фонд................................88

4. ПИФы и ценные бумаги: что это такое?............... 96

Технология работы на фондовом рынке.................98

5. Недвижимость — нужно ли инвестировать весь капитал? ... 143

КАК РЕАЛИЗОВАТЬ ЛИЧНЫЙ ФИНАНСОВЫЙ ПЛАН, ИЛИ СКОЛЬКО ДЕНЕГ НУЖНО ДЛЯ СЧАСТЬЯ

ГМ 6. Варианты с повышенным риском:

Часть хедж-фонды, ОФБУ, доверительное управление 162 О маржинальных счетах (совсем немного) 165 Как организованы хедж-фонды в США? 169 Как и в какой хедж-фонд инвестировать? 171 Открытые фонды банковского управления (ОФБУ) 173 Индивидуальное доверительное управление 176 7. Драгоценные металлы и другие альтернативные инвестиции 177 8, Чем рискуем? Что можно получить и что потерять с разными способами инвестирования 182 Консервативные инструменты 183 Инструменты с умеренным риском 184 Агрессивные инструменты 187 Гарантии сохранения капитала и получения доходности 188 9. Заплати налоги и спи спокойно. Налогообложение при инвестировании в России и за рубежом 189 1. Процентный доход по депозитным вкладам в банках 190 2. Операции с ценными бумагами 191 3. Страховые компании 193 4. Недвижимость 195

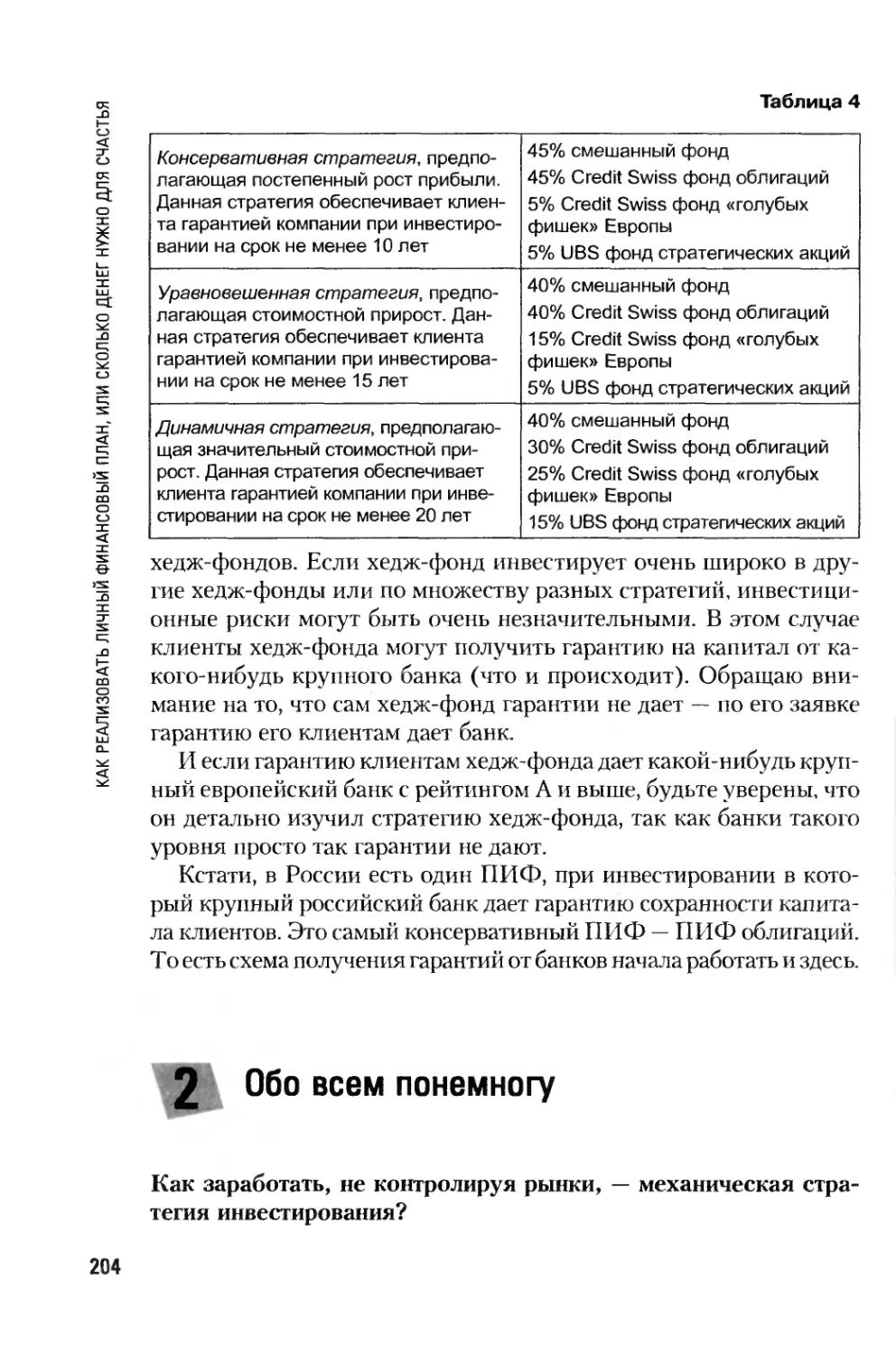

со Как правильно инвестировать?

Часть Стратегии и тактики приумножения денег.... 196 1. Не хотите рисковать? Тогда это для вас — инвестирование с гарантиями сохранности капитала 198 2. Обо всем понемногу 204 Как заработать, не контролируя рынки, — механическая стратегия инвестирования 205 Инвестируйте в растущие бизнесы! Но будьте осторожны... — стратегия инвестирования в растущие компании (Growth Strategy) 210

6

со

Часть

А как действует инвестор № 1 в мире Уоррен Баффет?

Стратегия инвестирования в недооцененные компании..211

3. Куда инвестировать деньги на пенсии. Составляем

пенсионный план.......................................215

Куда деть этот капитал, чтобы он приносил достаточный для

нормальной жизни доход? Каким должен быть размер капитала,

чтобы получать то, что хочешь?....................217

Заключение. Так с чего же начать?............227

Полезные ресурсы.....................................233

Рекомендуемая литература.............................234

Консалтинговая группа «Личный Капитал» и наши услуги.235

СОДЕРЖАНИЕ

7

Эту книгу я посвящаю своей любимой

жене Ирине и моим милым детям.

Я благодарю их за понимание и тер-

пение, с которым они относятся к

тому, что мне часто приходится от-

сутствовать и проводить много вре-

мени в разъездах по роду своей дея-

тельности. И я очень надеюсь на то,

что завершение работы над этой кни-

гой по Уволит мне больше времени про-

водить со своей семьей.

Введение

.Деньги зарезервированы для тех,

кто знает законы капитала и придерживается их.

Джордж С. Клейсон

КАК РЕАЛИЗОВАТЬ ЛИЧНЫЙ ФИНАНСОВЫЙ ПЛАН, ИЛИ СКОЛЬКО ДЕНЕГ НУЖНО ДЛЯ СЧАСТЬЯ

Наверное, никто не сможет точно сказать, сколько книг написано

по теме инвестирования. Люди занимаются инвестированием на

протяжении сотен лет, и на протяжении всего этого времени люди

делятся своим инвестиционным опытом с другими людьми через

свои книги.

Но сколько бы их ни писали — хороших или плохих — интерес

к этой теме никогда не иссякнет, потому что она напрямую каса-

ется финансового благополучия людей.

У меня нет столетнего опыта инвестирования (к счастью). Он

(мой опыт) менее длительный — всего 14 лет. Тем не менее я тоже

хочу поделиться своим опытом с вами, так как на протяжении этих

14 лет я бывал в самых разных ситуациях и (как и все) делал не-

мало ошибок. И за время своей работы с инвестиционными инст-

рументами я пришел к простейшему выводу: все в мире инвести-

рования достаточно просто. И те, кто говорит, что старые способы

инвестирования себя изжили, что банки и инвестиционные ком-

пании обманывают своих клиентов, потому что они зарабатывают

очень много, используя новые методы, а своим клиентам отдают

незначительную долю своих доходов, как правило, не имеют по-

нятия ни о каких способах инвестирования.

На самом деле риски, которым подвергается капитал инвесто-

ра, достаточно четко определены за столь длительное время. Ин-

струменты фондового рынка (акции, облигации, фонды), недви-

жимость, драгоценные металлы — все эти инструменты несут с

собой определенные риски, которые необходимо понимать инвес-

тору.

Светлана, представитель компании, привлекающей деньги ча-

стных лиц для инвестирования, говорит своему оппоненту (т. е.

мне): «Вы предлагаете своим клиентам такие инвестиции, кото-

рые дают им 5-8% годовых. Но это же очень мало!!! Сегодня бан-

ки зарабатывают на моих деньгах десятки, а то и сотни процентов,

а мне отдают только 10%. То же самое делают инвестиционные ком-

пании. Они все обманывают своих клиентов!!! И банки, и инвести-

ционные компании инвестируют деньги по современным техно-

логиям в новые активы, а вы ничего об этом не знаете!!! Только

наша компания сегодня предлагает честные отношения с клиен-

тами и отдает им большую долю того дохода, который она зараба-

тывает».

Я отвечаю: «Светлана, те инструменты, которые дают низкий

процент (5-8% годовых), — очень консервативные, и по ним кли-

10

енты имеют гарантии того, что их капитал как минимум не умень-

шится. Но наряду с этими инструментами мы предлагаем нашим

клиентам и более рисковые инструменты, способные дать и 20,

и 30, и 100% в год. Но при этом и речи быть не может о каких бы то

ни было гарантиях. Ваша же компания дает своим клиентам га-

рантии доходности на уровне 10-15% в год. Такие гарантии дать

сегодня невозможно, потому что они должны быть на чем-то ос-

нованы (от автора — в этой книге я покажу вам стратегии инвес-

тирования с гарантиями), а ваша компания просто гарантирует без

всяких обосновании».

Светлана, которую очень сложно в чем-то переубедить, что я,

собственно, и не пытаюсь делать: «А вы знаете, что те компании,

которые дают вам гарантированные 5%, на самом деле зарабаты-

вают на деньгах ваших клиентов 50% годовых?»

Я: «А с чего вы это взяли?»

Светлана: «Потому что я знаю, что все компании используют

новые инвестиционные технологии».

И здесь у меня возникает вполне логичный вопрос к Светлане:

«Светлана, у вас, видимо, богатый инвестиционный опыт? Вы ра-

ботали в банках или инвестиционных компаниях и знаете, как они

зарабатывают деньги? Как долго вы занимаетесь инвестициями?»

Ответ (догадываетесь, какой?): «Я не работала ни в банках, ни

в инвестиционных компаниях, НО ЭТО НЕ ВАЖНО! Ведь даже

дураку понятно, что банки и инвестиционные компании обманы-

вают своих клиентов. И как долго я работаю с инвестициями, тоже

НЕ ВАЖНО! Просто вы, как бывший банкир, защищаете банки и

не хотите сказать, что банки дурят своих клиентов! И я рада, что

есть такая компания, как наша, которая честно отдает им боль-

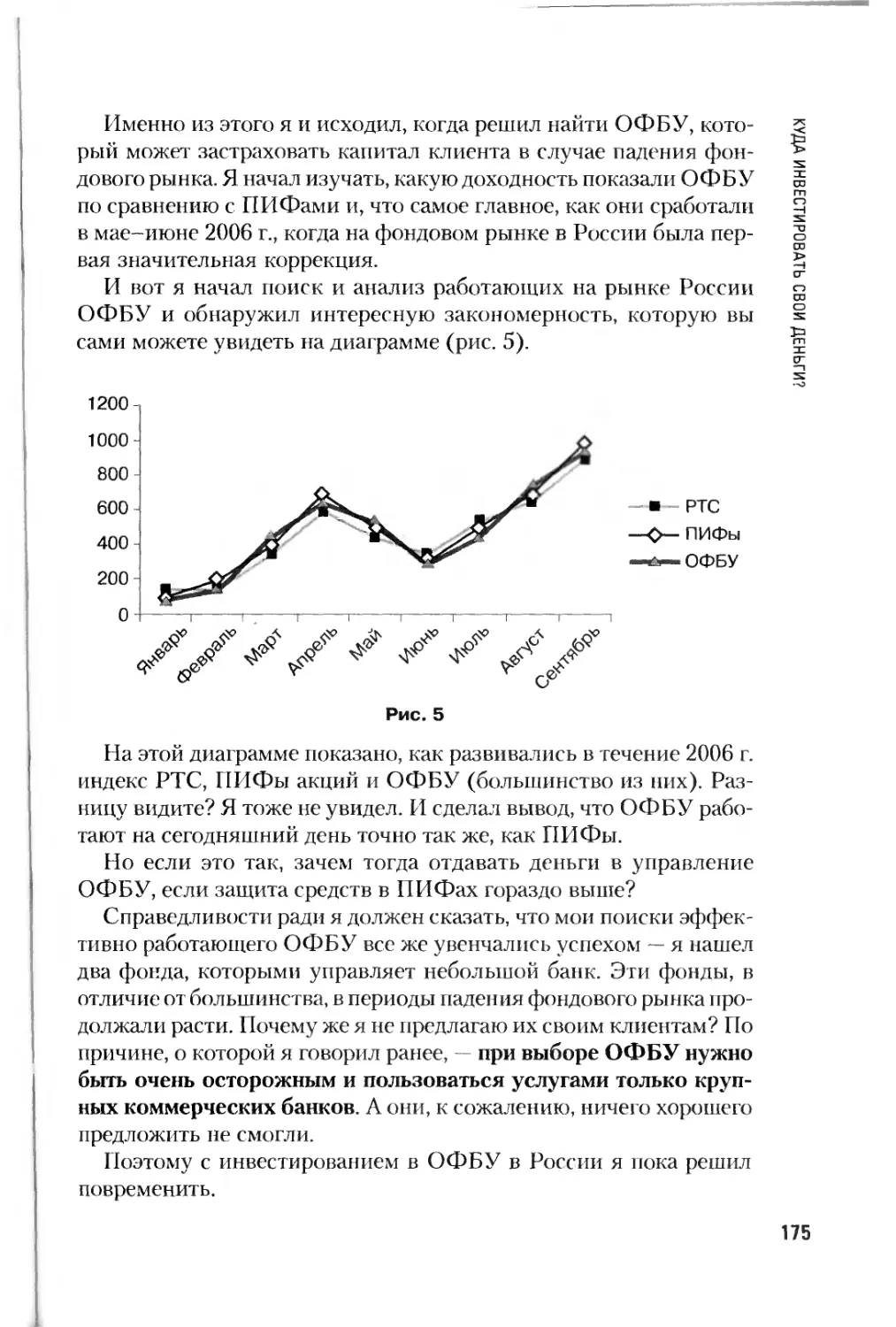

шую часть заработанного дохода! И мы зарабатываем здесь не 5 и

не 10%, а намного больше. И пока вы все здесь рассуждаете о га-

рантиях и о рисках, которых сами не понимаете, мы зарабатываем

деньги!»

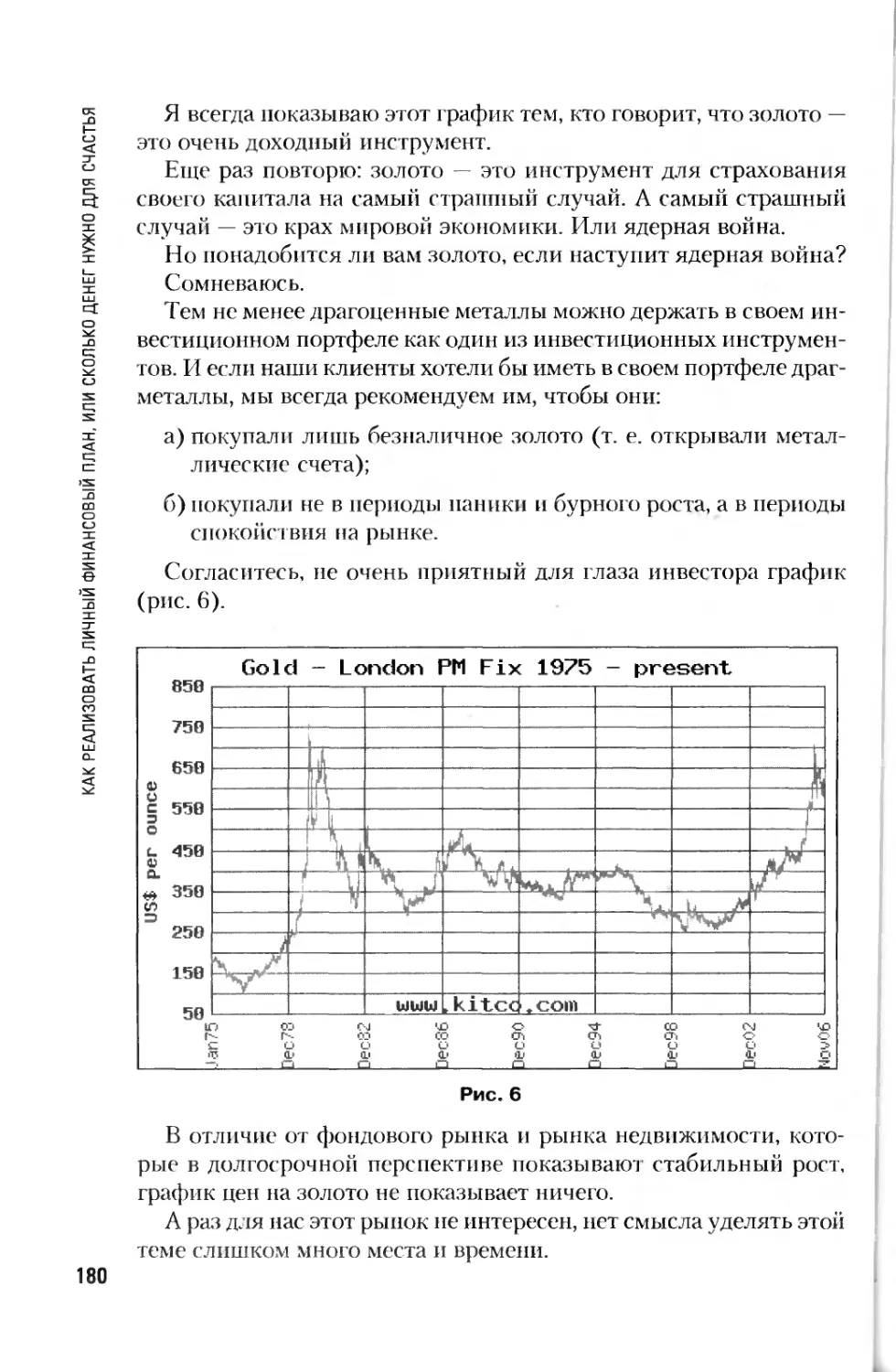

Я: «Светлана, я не сомневался в том, что у вас нет никакого ин-

вестиционного опыта. Желаю вам успехов, хотя они вряд ли воз-

можны при таком подходе к инвестированию».

Хочу сказать здесь, что та компания, продукт которой Светла-

на рекламировала, уже исчезла с рынка. Это была очередная пи

рамида, хотя, казалось бы, после эпохи «МММ». «Хопер Инсвест»,

«Тибет» люди стали тщательнее относится к выбору партнера, ко-

торому можно доверить свои деньги. Но 2006 г., в течение которо-

ВВЕДЕНИЕ

11

КАК РЕАЛИЗОВАТЬ ЛИЧНЫЙ ФИНАНСОВЫЙ ПЛАН, ИЛИ СКОЛЬКО ДЕНЕГ НУЖНО ДЛЯ СЧАСТЬЯ

го рухнули как минимум три очередные пирамиды, показал, что

доверию наших людей конца нет, и вряд ли он наступит — жела-

ние заработать быстро и много всегда сильнее, чем желание тер-

пеливо и планомерно идти к своим целям.

Все хотели бы инвестировать своп деньги эффективно, но не у

всех это получается. Почему одни постоянно зарабатывают деньги,

инвестируя их в самые различные инструменты, а другие теряют?

Я вижу причину в слабом финансовом образовании. И целью

написания этой книги как раз и является предоставление вам ин-

формации о финансовых инструментах, об их рисках и об их по-

тенциальной доходности.

У вас уже есть план?

Вы не будете столь любезны сказать мне, какой дорогой мне

следует выйти отсюда?

— Это в значительной мере зависит от того, куда вы хотите

прийти, — ответил кот.

— Мне безразлично, куда, — сказала Алиса

— Тогда нет разницы, какой дорогой ты пойдешь, — сказал

кот.

Льюис Кэрролл «Алиса в Стране чудес»

Мне очень нравится этот отрывок из книги Льюиса Кэрролла

«Алиса в Стране чудес».

Именно потому, что он мне нравится, я его снова цитирую в этой

книге.

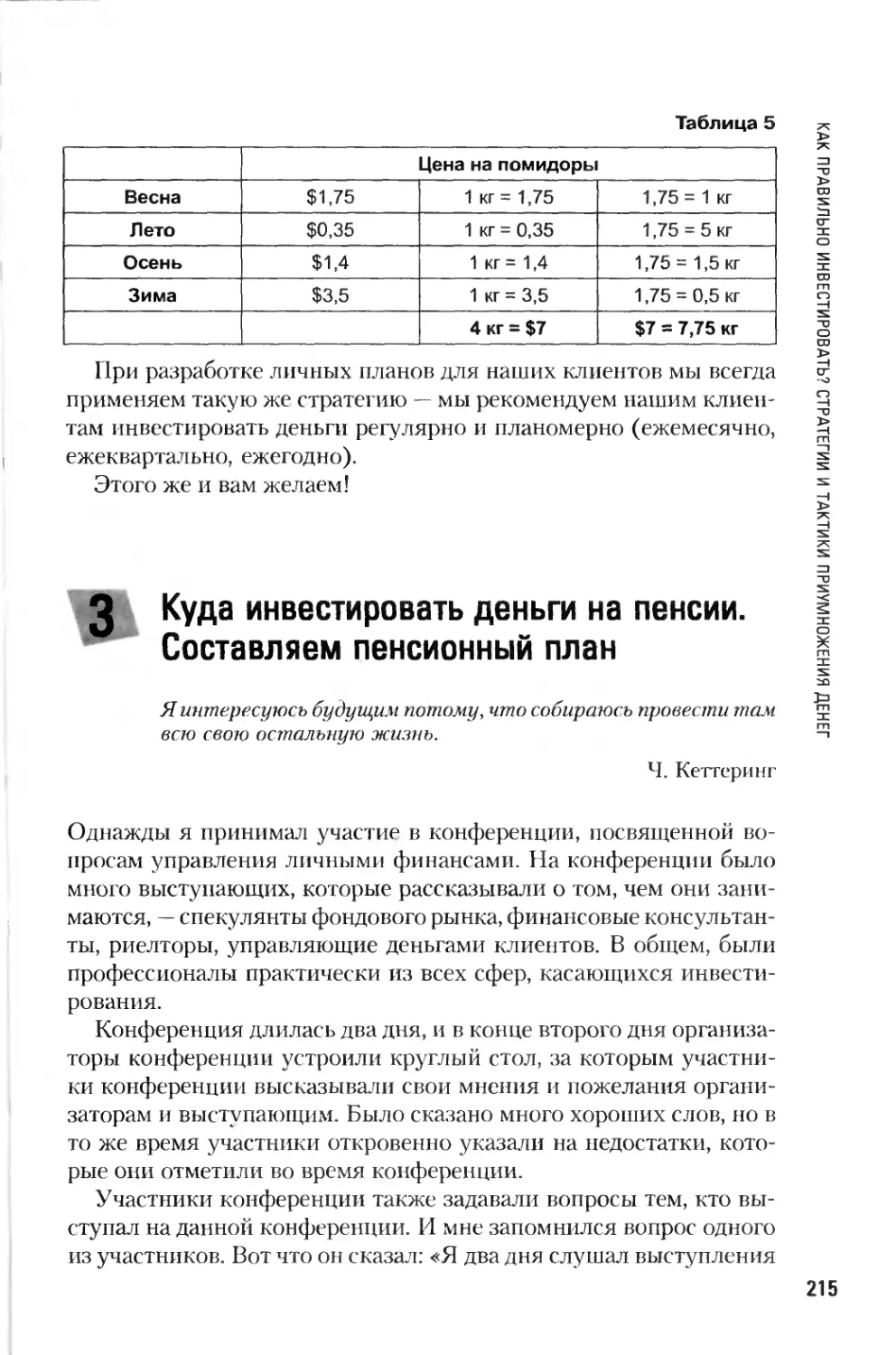

Во введении к этой книге (моей второй книге) я хочу вернуться

к первой книге и напомнить вам о том, что до того, как начать ин-

вестировать, нужно знать, какие v вас цели впереди.

Действи гельно, казалось бы, очень простой вопрос себе, на ко-

торый очень немногие могут найти ответ: «Куда я иду?» А ведь

от ответа на него зависит очень многое. И самое главное — что

нужно делать, чтобы прийти туда, куда вы хотите прийти.

Зачем вы собираетесь инвестировать свои деньги?

На какие сроки вы хотите их инвестировать?

Какие риски вы готовы принять на себя при инвестировании?

Я надеюсь, что после прочтения моей первой книги «Как соста-

вить свой личный финансовый план. Путь к финансовой незави-

12

симости» вы можете ответить на эти вопросы. Вы, видимо, уже взя-

ли под контроль свои деньги, и сейчас не они управляют вами и

тянут вас по магазинам и салонам, а вы управляете ими и говорите

им: «Вот с вами мы пойдем в магазин за покупками, а с вами — в банк

и управляющие компании. И не сметь мне во фажать!» В этой про-

стейшей фразе выражен весь смысл контроля над своими деньга-

ми. Ведь все, что вам необходимо сделать для того, чтобы их конт-

ролировать, — это определить, какую часть своего дохода вы

будете расходовать на текущие нужды, а какую часть вы будете

инвестировать. Вы это еще не сделали? Вы можете сделать это

прямо сейчас. Это очень просто. (Вы, наверное, подумали сейчас:

«А зачем я читал первую книгу, если все можно сделать прямо сей-

час и таким простым способом?»)

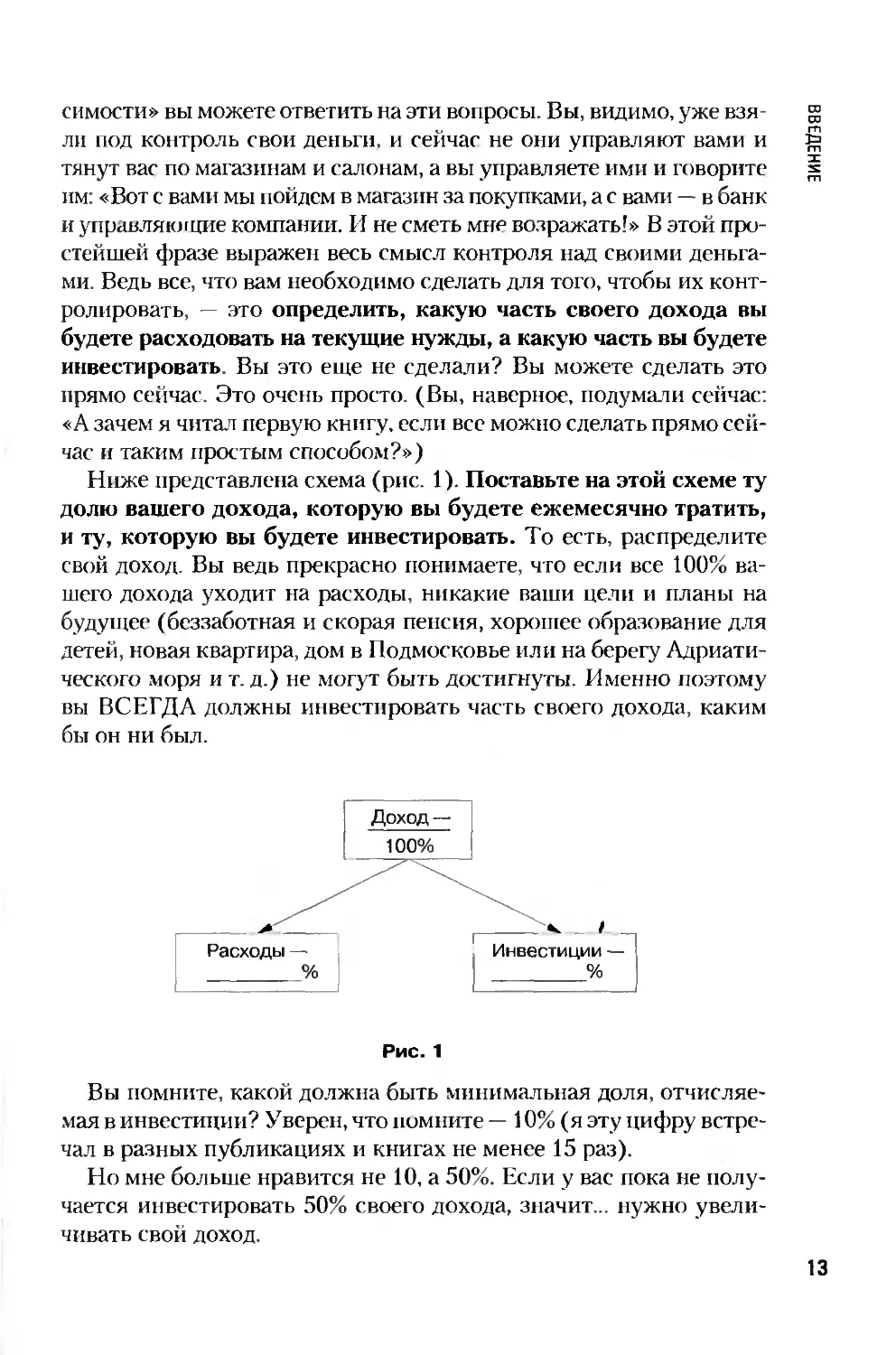

Ниже представлена схема (рис. 1). Поставьте на этой схеме ту

долю вашего дохода, которую вы будете ежемесячно тратить,

и ту, которую вы будете инвестировать. То есть, распределите

свой доход. Вы ведь прекрасно понимаете, что если все 100% ва-

шего дохода уходит на расходы, никакие ваши цели и планы на

будущее (беззаботная и скорая пенсия, хорошее образование для

детей, новая квартира, дом в Подмосковье или на берегу Адриати-

ческого моря и т. д.) не могут быть достигнуты. Именно поэтому

вы ВСЕГДА должны инвестировать часть своего дохода, каким

бы он ни был.

ВВЕДЕНИЕ

Рис. 1

Вы помните, какой должна быть минимальная доля, отчисляе-

мая в инвестиции? Уверен, что помните — 10% (я эту цифру встре-

чал в разных публикациях и книгах не менее 15 раз).

Но мне больше нравится не 10, а 50%. Если у вас пока не полу-

чается инвестировать 50% своего дохода, значит... нужно увели-

чивать свой доход.

13

КАК РЕАЛИЗОВАТЬ ЛИЧНЫЙ ФИНАНСОВЫЙ ПЛАН, ИЛИ СКОЛЬКО ДЕНЕГ НУЖНО ДЛЯ СЧАСТЬЯ

Итак, определили доли? Теперь вперед! И не с понедельника

нужно начинать новую жизнь, а сейчас же!

1. Идите в банк и откройте там депозитный счет с возможно-

стью пополнения.

2. А сейчас идите в тот банк, в который вам переводят вашу за-

работную плату, и дайте им постоянно действующее поруче-

ние, чтобы они каждый месяц переводили р. из вашей

зарплаты на ваш депозитный счет.

Когда вы сделаете эти два простых шага, вы можете считать, что

стали на путь к дос гижению своей финансовой независимости и к

своему счастливому будущему. Как только вы убрали свои деньги

подальше от своих рук (сделали инвестирование автоматическим),

у вас не будет искушения израсходовать эти деньги, так как этих

денег у вас в наличии просто не будет — они будут расти на вашем

депозитном счете. Кстати, именно так я делаю сам — часть моей

заработной платы регулярно инвестируется на мой депозитный

счет.

Я также надеюсь, что у вас уже есть свой собственный финан-

совый план. Пусть он будет не очень сложным и не очень похо-

жим на примеры тех планов, которые я приводил в книге и на сво-

ем сайте (www.e-financialconsulting.com). Важно, чтобы у вас был

хоть какой-нибудь план. Если нет, возвращайтесь к первой книге

и разработайте свой Личный Финансовый План.

Напомню, что самое основное, на что нужно обратить внима-

ние при разработке такого плана, — это:

1) определение своих целей на будущее. Это и то, когда вы хо-

тите прекратить работу и начать жить на пассивный доход, ка-

кую пенсию вы хотели бы получать, какой дом и когда вы хо-

тели бы купить (или построить), какой автомобиль и когда вы

хотели бы купить. И так далее — чем более четко определены

ваши цели, тем осуществимее будет их реализация;

2) определение регулярно инвестируемой суммы. Я уже ска-

зал об этом чуть раньше. Эта сумма определяется очень про-

сто: она равна разнице ваших ежемесячных доходов и расхо-

дов. Вы знаете, какие у вас ежемесячные доходы и расходы?

Тогда подсчитайте разницу и несите в банк. Если вы очень

ленивы, не хотите учитывать свои доходы и расходы даже в

течение нескольких месяцев и не желаете строить свой отчет

14

о доходах и расходах, вы можете поступить по-другому: сде-

лайте то, что я уже показал ранее, т. е. определите ту часть

дохода, которую вы будете регулярно инвестировать, и неси-

те ее в банк. Но помните, что именно эта регулярно инвести-

руемая сумма и является той основой, на которой делаются

расчеты плана. И в зависимости от того, будете ли вы выпол-

нять данное себе обязательство по инвестированию, вы по-

лучите то, что хотите получить, или же не получите;

3) определение рисков, которые вы готовы принять на себя

при инвестировании. То есть вы должны разработать соб-

ственную стратегию инвестирования и определить для себя,

какую долю своего капитала вы хотели бы инвестировать

консервативно, какую долю — умеренно, какую долю — аг-

рессивно. Это несложно, согласитесь. Но подойдите к этому

не формально, а со всей серьезностью, так как риски опреде-

ляют нашу жизнь.

Этого достаточно для начала.

И еще один очень важный фактор, который необходимо учиты-

вать, — ВРЕМЯ. Пока вы не начали инвестировать, время не ра-

ботает на вас. Как только вы сделали первый шаг и положили пер-

вую сумму на свой депозитный счет, время начинает вам помогать

наращивать ваш капитал.

Я говорил в своей первой книге о капитализации как о восьмом

чуде света. Здесь я хочу привести еще один пример этого чуда,

который (пример) должен убедить вас (если вы еще не начали

инвестировать) в том, что инвестировать нужно немедленно, не

откладывая это на завтра.

Вы не можете начать инвестировать? Вы не можете ничего

сэкономить из своей зарплаты и вся она растекается по магазинам

и ресторанам? Тшда взгляните, что сказал по этому поводу Дэвид

Бах в своей книге «Миллионер — автоматически», когда на семи-

наре одна из участниц (Ким) сказала ему, что она не может ничего

инвестировать. Ниже — небольшой отрывок из книги.

Видите ли, Дэвид. По-вашему выходит, что экономить легко, но на

самом деле это невозможно. Вы говорите об экономии $5-10 в день

так, как будто это сущий пустяк. Лично для меня это вовсе не пустяк.

Я просто не могу себе этого позволить. Я живу от зарплаты до зарпла-

ты, т. е. каждый месяц едва свожу концы с концами. Как я могу откла-

дывать $5 или $10 в день? Это нереально.

ВВЕДЕНИЕ

15

КАК РЕАЛИЗОВАТЬ ЛИЧНЫЙ ФИНАНСОВЫЙ ПЛАН, ИЛИ СКОЛЬКО ДЕНЕГ НУЖНО ДЛЯ СЧАСТЬЯ

Поскольку практически все присутствующие принялись кивать в знак

согласия с Ким, я посвятил оставшиеся 15 минут этому вопросу.

— Ким, раз в этой аудитории у вас столько единомышленников, да-

вайте разберемся в вашей проблеме... Давайте пройдемся по вашим

расходам на протяжении типичного дня. Расскажите, как проходит ваш

день?

— Я прихожу на работу, отвечаю на сообщения на автоответчике.

— Погодите, — перебил я. — А до офиса? Вы начинаете день с ча-

шечки кофе?

— Да, — ответила она. — Я начинаю день с чашки кофе.

— Хорошо, вы пьете его дома или на работе?

Выяснилось, что по дороге на работу Ким обычно заходит в кафе и

покупает чашечку кофе.

— Отлично, — сказал я. — Вы берете обычный кофе?

— Нет, — сказала Ким. — Двойной латте с обезжиренным молоком.

Я задумчиво кивнул:

— Любопытно. И в какую сумму обходится вам каждое утро это латте?

— $3,50, — прозвучал ответ.

— И все, Ким? Вы покупаете что-нибудь к кофе? Может быть, булоч-

ку?

— Обычно я беру кекс.

— Отлично. Сколько он стоит?

— $1,50, — ответила за нее подруга. — Я беру то же самое!

Когда смех в аудитории стих, кто-то с первого ряда повернулся и

спросил: «Что ж это за кекс такой, который стоит $1,50?»

— Низкокалорийный, — ответила Ким.

И снова последовал взрыв смеха. Рассмеялась даже сама Ким.

Тем временем я повернулся к доске и написал:

Двойной латте с обезжиренным молоком 3,50

Низкокалорийный кекс 1,50

ВСЕГО 5,00

— Интересно, — сказал я, повернувшись к Ким. — Вы еще не дошли

до работы, а уже потратили $5. Ладно, идем дальше.

Ким, казалось, была немного обижена: «Послушайте, — сказала

она. — Это все делают. Это мелочь. Я много работаю, должна же я

угостить себя чашкой кофе».

Я поднял руки в знак капитуляции: «Это мелочь, Ким. Просто рас-

сказывайте дальше. Чем еще вы занимаетесь в течение дня?»

— В десять у меня перерыв, обычно мы с подругами идем в кафете-

рий, чтобы выпить стакан сока.

— Правда? И сколько стоит этот сок?

— $3,95.

Снова вмешалась подруга Ким: «Все верно, но, Ким, ты же обычно

добавляешь эту штуку для мозга. Ну, эту, “кинко бабалуи”».

— Не «кинко бабалуи», — набросилась на нее Ким. — Это называет-

ся «гинго билоба», и было доказано, что эта добавка увеличивает при-

ток кислорода к мозгу.

16

— Ладно, — сказал я. — Итак, теперь наш мозг насытился кислоро-

дом, и мне интересно, сколько стоит эта добавка?

— Еще пятьдесят центов, — ответила Ким, сердито глядя на свою

подругу.

— Поесть что-нибудь берете? — спросил я.

— Да, к десяти я обычно умираю с голоду. В конце концов, с утра я

съела лишь один низкокалорийный кекс.

— И что вы покупаете к соку?

— Питательный батончик за $1,75. — Ким скрестила на груди руки и

взглянула на меня, словно бросая вызов. — Довольны?

Я кивнул и снова повернулся к доске:

Двойной латте с обезжиренным молоком 3,50

Низкокалорийный кекс 1,50

Сок 3,95

Добавка 0,50

Питательный батончик 1,75

ВВЕДЕНИЕ

ВСЕГО 11,20

«Итак, Ким, — сказал я, — еще не наступило время обеда, а вы уже

потратили более $10. И, по правде говоря, вы пока ничего не съели!»

Теперь аудитория покатилась со смеху. Ким и ее подруга не отставали.

Я подождал, пока стихнет смех, и снова обратился к девушке: «Ким,

вообще-то нет нужды и дальше обсуждать ваш день перед всей ауди-

торией. Можете сделать это позже. Я вовсе не хочу шутить над тем,

как вы тратите свои деньги. Все смеются только потому, что ведут себя

точно так же, как вы. Неприятно признавать, но все мы тратим деньги

на такие мелочи каждый день, даже не задумываясь, в какие суммы

они складываются. Позвольте мне кое-что вам показать. Думаю, вы

будете удивлены».

Я взял в руки калькулятор. «Допустим, с сегодняшнего дня вы нача-

ли откладывать деньги. Я не говорю, чтобы вы урезали все расходы —

просто немного их сократили. Скажем, вы поняли, что можете эконо-

мить $5 в день. Попробуем? Всего $5 в день».

Ким кивнула.

— Сейчас вам... сколько?

— Двадцать три, — ответила Ким.

— Итак, скажем, вы ежедневно кладете $5 на пенсионный счет, —

я начал нажимать на кнопки калькулятора. — Получается $150 в месяц,

или почти $2000 в год. Учитывая ставку, скажем 10% годовых (а именно

столько приносил фондовый рынок на протяжении последних 50 лет),

как вы думаете, сколько вы смогли бы скопить к 65 годам?»

Ким пожала плечами: «Не знаю, может быть, $100 000?»

Я покачал головой.

Ким начала гадать: «$200 000?»

— Еще одна попытка, — сказал я.

— $500 000?

— Как насчет $1,2 млн?

Ким уставилась на меня округленными от удивления глазами.

17

КАК РЕАЛИЗОВАТЬ ЛИЧНЫЙ ФИНАНСОВЫЙ ПЛАН, ИЛИ СКОЛЬКО ДЕНЕГ НУЖНО ДЛЯ СЧАСТЬЯ

Я увидел, что Ким переживает момент откровения. «Дэвид, — ска-

зала она, — вы хотите сказать, что МОЙ ЛАТТЕ ОБХОДИТСЯ МНЕ ПО-

ЧТИ В ПОЛТОРА МИЛЛИОНА ДОЛЛАРОВ!»

Вся аудитория (включая подругу Ким) в унисон ответила вместо меня

«ДА1»

Так появился на свет фактор латте.

Не правда ли, знакомая ситуация? Когда я на своих семинарах

рассказываю о том, как строить свои финансовые отчеты, и в частно-

сти отчет о доходах и расходах, я спрашиваю у слушателей, знают ли

они, сколько тратят на питание в кафе и ресторанах? То есть на все

перекусы, обеды и ужины вне дома? Как правило, никто никогда об

этом не задумывался. Когда же я делаю простой расчет того, сколько

они тратят на обеды вне дома, они очень удивляются тому, что

у них уходит в месяц как минимум, 3000 р. (150 р. в день х 20 дней).

Не подумайте, что автор книги «Миллионер автоматически»

или автор этой книги ратует за то, чтобы вы не заходили в кафе на

чашку кофе с десертом — я сам очень часто это делаю. Но я хочу,

чтобы вы нашли средства не только на кофе, но и на инвестиции.

Всего $5 в день, как в случае с Ким!

Или, если говорить на родном языке, — всего 150 р. в день,

и вы со временем получите прекрасный результат:

150 р. в день = 1050 р. в неделю и 4500 р. в месяц.

Если инвестировать 4500 р. в месяц по ставке 10% годовых (не

самая заоблачная ставка):

• через 1 год у вас уже будет 56 550 р.;

• через 2 года — 119 000 р.;

• через 5 лет — 348 500 р.;

• через 10 лет — 921 800 р.;

• через 15 лет — 1 865 130 р.;

• через’ 30 лет — 10 172 200 р.;

• через 40 лет — 28 458 330 р.

Любопытная картинка получается. Это и есть то, что Дэвид Бах

назвал «фактором латте».

Инвестируйте ту же сумму, которую вы тратите на чашку кофе

в день, и вы создадите себе немалый капитал со временем. ЧУДО

КАПИТАЛИЗАЦИИ!!!

18

Я не могу сказать, сколько тратят на чашку кофе граждане в

различных городах России или соседних с ней стран, но с уверен-

ностью могу заявить, что жители Москвы и Санкт-Петербурга,

работающие в деловых центрах этих городов, тратят не 150 р. в

день, а в 3-4 раза больше. Поэтому если они могли бы инвест иро-

вать ежедневно по 600 р., то их капитал рос бы значительно быст-

рее и через 10 лет мог бы вырасти до суммы 3,7 млн р.!

Я очень надеюсь, что эти великолепные цифры станут мотиви-

рующими для вас и помогут вам начать (если вы до сих пор не

начали) делать регулярные инвестиции. Сначала просто в банк.

А после прочтения этой книги вы сможете из банка инвестиро-

вать свои деньги в другие, более доходные инструменты.

Наконец, в заключение этого не очень короткого введения я

поведаю вам что вы найдете в данной книге

Я расскажу вам об основных инвестиционных инструментах —

тех инструментах, которые доступны для большинства обычных

людей. Что это за инструменты? Это банки, страховые компании

(здесь будут рассмотрены лишь инвестиционные программы, пред-

лагаемые страховыми компаниями, но я не буду рассказывать о

страховании автомобилей и недвижимости), инструменты фондо-

вого рынка — акции, облигации, инвестиционные фонды, другие

ценные бумаги (вкратце). При этом немного времени я уделю и

тем инструментам, которыми пользуются спекулянты в своей ра-

боте, и сделаю это лишь для того, чтобы вы понимали, нужно ли

вам изучать эти инструменты более глубоко или же они вам не

понадобятся в будущем.

Кроме этого я покажу, какие риски несут с собой все эти инстру-

менты, сколько на них можно заработать и сколько потерять.

Я также расскажу о том, какие стратегии Инвестирования су-

ществуют и почему инвестиционные компании, фонды иногда

могут давать гарантии своим клиентам, а иногда — не могут. Ка-

кие стратегии они при этом применяют? Возможно, вы тоже смо-

жете это сделать.

И в заключение я расскажу о том, куда же инвестировать свои

деньги на пенсии, чтобы получать пассивный доход. Это очень

важно знать, так как в этот период времени люди живут только на

доход, полученный от инвестирования своего капитала, и они не

могут рисковать этим самым капиталом, чтобы не остаться без

средств. Другими словами, я расскажу о стратегии инвестирова-

ния на пенсии.

ВВЕДЕНИЕ

19

КАК РЕАЛИЗОВАТЬ ЛИЧНЫЙ ФИНАНСОВЫЙ ПЛАН, ИЛИ СКОЛЬКО ДЕНЕГ НУЖНО ДЛЯ СЧАСТЬЯ

«Да обо всем об этом уже столько всего написано!» — скажете

. вы — и будете абсолютно правы.

Но если так много обо всем этом написано, почему же среди

нас так много финансово неграмотных людей (не примите за ос-

корбление)?

Вот и я тоже решил внести свою лепту в длинный перечень

книг об инвестициях. Надеюсь, что вы разберетесь в том. что я

здесь написал.

Я уверен, что вам все будет понятно. Меня перед началом моих

семинаров часто спрашивают: «На кого рассчитан ваш семинар —

на людей, имеющих определенные финансовые знания, или же на

“чайников"? Поймем ли мы то, что вы здесь будете нам излагать?»

« Поймете», — отвечаю я.

То же самое я говорю и вам — уважаемому читателю моей кни-

ги: «Вам все будет понятно».

Как и в предыдущей книге, в данной работе я старался выра-

жать все очень понятным языком, так как книга предназначена

не для финансистов (хотя в списке моих клиентов есть работни-

ки финансовых структур — ведь среди них очень много людей

выполняющих свой ограниченный участок работы и слабо раз-

бирающихся в вопросах инвестирования).

И я уверен, что вы всё поймете и начнете вполне осознанно

инвестировать свои деньги.

Не так давно я был в книжном магазине и просматривал одну

книгу, посвященную вопросам инвестиций и написанную для

широкой публики (нс для специалистов — обращаю на это вни-

мание). И вот в этой самой книге я натолкнулся на определение

одного финансового инструмента — фьючерса (о фьючерсах мы

обязательно поговорим с вами позже). И вот как «красиво и по-

нятно» в этой книге было дано определение фьючерсу: «Фью-

черс — это маржируемый форвард...»

Я, профессиональный финансист, после прочтения этого

определения пытался связать воедино три понятных мне терми-

на: фьючерс, форвард, маржируемый. У меня на это ушло не-

сколько минут. Поняли ли вы что-нибудь из этого определения?

Нет? И не надо. Я думаю, что ни первое, ни второе, ни третье вам

в вашей инвестиционной практике никогда не понадобится.

Желаю вам приятного чтения!

20

СТр

V9NH-S8 ЙЗШчЯНГ

-

-едя апзоп RsqoTox .RHuSQj?Aj_Gre — кыднгэРанН

-ЭР dT30HH54 <1)3 .еБП6П.0ПД9ЧП Б£«ПВН8 010HrfK91

.ДОХОД ММН.«П.вТ>ЙЭ8Т9ПЯ0ДУ N БПВТНЛВ» оюнаб*

-Бводздт умслвт эндюФПоатапводу .нидечепО

НММНвЯт₽1у 9ПЭ ROTOtRHBR ,О"1Я

ыехаП нкизхгь'вЗ

(атэффб? fiHoqqoY <jiwtwy>

Что такое

инвестирование?

Инвестиция — это операция, которая после тща-

тельного анализа предполагает сохранность ос-

новного капитала и удовлетворительный доход.

Операции, не удовлетворяющие такому требова-

нию, являются спекулятивными.

Бенджамин Грэхэм

(учитель Уоррена Баффета)

часть 1

КАК РЕАЛИЗОВАТЬ ЛИЧНЫЙ ФИНАНСОВЫЙ ПЛАН, ИЛИ СКОЛЬКО ДЕНЕГ НУЖНО ДЛЯ СЧАСТЬЯ

Это страшное слово «инвестирование»

Существует множество самых разных определений того, что есть

инвестирование.

Ниже представлено одно из таких определений, а выше — дру-

гое. Оба эти определения даны авторами популярных книг, по-

священных инвестициям.

В наиболее широком смысле слово «инвестировать» означа-

ет: расстаться с деньгами сегодня, чтобы получить большую

их сумму в будущем.

Уильям Шарп

Бенджамин Грэхем — учитель Уоррена Баффета (сам Уоррен

Баффет так считает). А для тех, кто не знает Уоррена Баффета,

скажу, что это самый успешный инвестор в мире, который на се-

годняшний день по размеру своего капитала стоит на втором мес-

те после Билла Гейтса. Ну, а тем, кто не знает Билла Гейтса, ска-

жу, что... его должны знать все.

Бенджамин Грэхэм является основоположником стратегии ин-

вестирования, которую сегодня называют «value strategy». То есть

стратегии, которая предполагает поиск и приобретение недооце-

ненных акций.

Для всех нас определение инвестирования означает вложение

своих средств во что-либо с целью получения дохода от этого вло-

жения. Последнее предполагает, как правило, приобретение (по-

купку) какого-либо актива (ценных бумаг, недвижимости, драго-

ценных металлов и т. д.). При этом при инвестировании активы

приобретаются на довольно длительные сроки, и в этом состоит

одно из основных отличий инвестирования от спекуляций.

Есть ли разница при работе на рынке России и на рынках евро-

пейских стран, или США, или Южной Америки? Иногда меня

спрашивают так: «Каковы особенности инвестирования на фон-

довом рынке России?»

Я всегда отвечаю однозначно — разницы на рынках нет! Будь

то в России, или в Америке, или в Китае, — везде рынки работают

по одним и тем же законам.

Но если в Америке и в Европе рынки имеют более чем столетнюю

историю, то в России рынок находится в стадии бурного развития.

А история — это опыт. И этим опытом стоит воспользоваться.

24

Каждый раз, когда вы инвестируете, вы вкладываете что-то свое

во что-то с целью получить гораздо больше. Вы можете «инвестиро-

вать» свои выходные дни в какое-то хорошее дело, свои знания —

в работу или время — в создание нужных вам отношении. Вы делаете

все это, ожидая, что из этого получится что-то хорошее. Точно так

же, когда вы инвестируете свои деньги в банки, ПИФы, акции или

облш ации, вы рассчитываете на то. что количество ваших денег со

временем увеличится

Инвестирование денег — это вкладывание денег в какой-либо ак-

тив. Акции, облигации, ПИФы, недвижимость, счета в банках, дра-

гоценные металлы — все это и есть активы. Деньги под плинтусом

или деньги в стеклянной банке, закопанные в огороде на даче, — это

тоже ваши активы. Различие между ними и вышеперечисленными

активами в том, что последние используются неэффективно. Как и в

любом другом случае, существует множество различных подходов к

инвестированию. Некоторые из них вы, возможно, видели по теле-

визору. Хорошо одетый, до жути положительный (хотя немного

плаксивый) молодой человек сидит, развалившись в кресле, лени-

во обмахиваясь пальмовой ветвью, и кивает головой, подтверждая,

как немыслимо просто можно скопить огромное богатство и как

быстро. Звучит завораживающе! Однако понимающий человек по-

думает: если бы это было так просто, все вокруг ходили бы богатые-

пребогатые. К тому же, каждый раз, чтобы узнать секреты богат-

ства, вам нужно послать куда-то какие-то деньги. Поэтому я хочу

предложить вам взять те 500 р., которые вы бы потратили на книж-

ку «Как стать миллиардером за 1 год», или те 15 000 р., которые вы

бы выложили за семинар «Миллион — за 6 месяцев», и инвестиро-

вать их самостоятельно, после того как прочтете эту книгу.

ЧТО ТАКОЕ ИНВЕСТИРОВАНИЕ?

'Л Инвестирование или спекуляция —

что лучше?

Постарайтесь получить то, что вы хотите, или же вы буде-

те вынуждены захотеть то. что вы получили.

Бернард Шоу

Для начала хочу сказать, что я положительно отношусь и к инвес-

тиционным операциям, и к спекулятивным (хотя сам я не занима-

КАК РЕАЛИЗОВАТЬ ЛИЧНЫЙ ФИНАНСОВЫЙ ПЛАН, ИЛИ СКОЛЬКО ДЕНЕГ НУЖНО ДЛЯ СЧАСТЬЯ

юсь спекуляциями). И те и другие операции осуществляются по

одному и тому же принципу — покупай дешево, продавай дорого.

Вот только решения о покупке или продаже принимаются на ос-

новании разных факторов.

Не сомневаюсь, что вы неоднократно встречали массу предло-

жений о том, чтобы заработать огромные проценты за короткий

срок Таких предложений можно найти очень много в Интернете —

это так называемые интернет-пирамиды. Они предлагают вам пе-

ревести на счет какой-то компании, зарегистрированной где-то на

островах с красивым названием, небольшую сумму — всего от $1.

И после этого вы станете свидетелем того, как ваши деньги растут

непостижимым образом по 10-30% в месяц.

Но это еще не самый худший вариант, а вот если вам предлагают

перевести деньги на банковский счет... В большинстве случаев кли-

ентам предлагается перевести деньги на счета (WebMoney, e-Gold),

используемые для расчетов в Интернете. В таком случае вы може-

те быть абсолютно уверены в том, что своих денег вы больше не

увидите.

Что говорят организаторы таких интернет-пирамид? Как они за-

рабатывают такие баснословные проценты? Ведь 10% в месяц — это

214% годовых! (Не забывайте про ежемесячную капитализацию, ко-

торую обещают своим клиентам организаторы данных пирамид.)

Они объясняют это просто. Чаще всего они говорят так: «Мы

осуществляем активные операции на валютном и фондовом рын-

ках, работаем с опционами и фьючерсами по разработанным нами

стратегиям, которые позволяют нам заработать для вас не менее

10% в месяц. Наши стратегии доказали свою состоятельность и

проверены временем». То есть они говорят вам о том, что они спе-

кулируют вашими деньгами для того, чтобы заработать на этом.

И люди несут им деньги, потому что при виде таких огромных

доходов (214% годовых и более!) все остальные аргументы отхо-

дят в сторону. «Или пан, или пропал», так гласит известная по-

словица. Любят наши люди рискнуть — а вдруг получится, и я

заработаю уйму денег? Ведь в «МММ» и в «Хопер Инвест» тоже

некоторые заработали очень большие деньги.

Но все, о чем я только что сказал, не имеет никакого отноше-

ния ни к инвестированию, ни к спекуляциям.

Могут ли спекулянты заработать высокие проценты (я говорю

слово «спекулянты» в хорошем смысле и имею в виду тех людей,

которые пытаются заработать деньги на кратковременных коле-

26

баниях цен на различные активы)? Так вот, могут ли эти самые

спекулянты так управлять деньгами, чтобы получать 10% и более

в месяц9 Ответ: «Могут, но не постоянно».

Я довольно часто встречал людей, которые в определенные мо-

менты своей игры (а спекуляция — это игра) зарабатывали 1000%

годовых. Но что такое 1000% годовых? Много ли это? Давайте

взглянем на это в цифрах.

Как-то на одном из моих семинаров у меня состоялась дискус-

сия с двумя участниками — Петром и Дмитрием.

Дискуссия возникла после того, как я рассказал на семинаре

о том, что какой доход можно получить от инвестирования на фон-

довом рынке. Этот доход составил 12% годовых за последние 45 лет,

и это очень высокий результат.

Но Петру и Дмитрию показалось, что это очень мало. Они —

поклонники Роберта Кийосаки. После того, как прочли его книги,

они бросили работу и начали искать разные возможности работы

на себя и... нашли такие возможности. Сейчас они работают вмес-

те, ищут и реализовывают новые проекты.

Петр: «12% в год — это очень мало. Что такое 12%? Сегодня

в банке можно получить такой же процент. (Семинар проходил в

2005 г.) Если бы мы получали такой доход, мы бы никогда не смог-

ли собрать свой капитал».

Так как я довольно часто слышу такие вопросы, я обычно к ним

готов. Я спросил у Петра: «А какая доходность, по вашему мне-

нию, является достаточной для вас лично?»

Здесь к нашей беседе подключился Дмитрий: «Вряд ли можно

назвать конкретную цифру. Но вот для примера я могу сказать,

что бизнес, которым мы занимаемся сейчас, приносит нам 900%

годовых. И этот бизнес не более рискованный, чем рынок акций,

который дает доход 12% годовых».

«Это очень высокая доходность. Даже при таком рискованном

инвестировании, как бизнес, — сказал я. — Скажите, а чем вы за-

нимаетесь? В чем состоит ваш бизнес?»

Петр, улыбаясь: «Ну, это мы вам не скажем. Бизнес хорош тог-

да, когда мало конкурентов. А если все здесь находящиеся захотят

заняться тем же бизнесом? Тогда наша прибыль очень сильно

уменьшится».

«Хорошо, — говорю я. — Тогда скажите, каков оборот вашего

бизнеса? Или скажите лучше, сколько средств вы инвестировали

в этот бизнес, чтобы получить свои 900% годовых?»

ЧТО ТАКОЕ ИНВЕСТИРОВАНИЕ?

27

КАК РЕАЛИЗОВАТЬ ЛИЧНЫЙ ФИНАНСОВЫЙ ПЛАН, ИЛИ СКОЛЬКО ДЕНЕГ НУЖНО ДЛЯ СЧАСТЬЯ

Петр с Дмитрием переглянулись, и Дмитрии сказал:

— Ну, пока суммы не очень большие, но доходность зато высокая.

Так какие это - не очень большие? Ведь все относительно —

для одних и $100 000 — сумма маленькая.

— Нет, с такими суммами мы пока не работаем, но мы планиру-

ем, что через 5-6 лет мы будем получать не менее $100 000 в ме-

сяц, — оптимистично сказал Петр. — Пока же мы инвестировали

лишь $200 и заработали на них за 1 месяц $40. А это — 20% в ме-

сяц! Или 900% в год.

Сейчас для меня все прояснилось:

— Расчеты вы сделали верно — вы действительно заработали

900% годовых. Но на очень маленькой сумме. Но дело даже не в

этом. Скажите, это была ваша первая инвестиция или вы уже рабо-

таете по этой схеме длительный срок?

— Нет. Мыв первый раз провернули операцию, и сейчас мы

уже вложим не $200, а $240. Соответственно, мы получим уже

больше — вы же сами нам рассказывали здесь о том, как работает

капитализация!

— Вы рассчитали почти все правильно Остается лишь самая ма-

лость - получать 900% годовых на протяжении хотя бы 5 лет. Ведь

при такой доходности ваш капитал будет рас ги быстрее снежного кома.

Всего $100 через 1 год станут $1000, через 2 года — $10 000, через

3 года — $100 000, через 4 года — $1 000 000, через 5 лет — $10 000 000.

— Совершенно верно! — перебил меня Петр. — Мы это все рас-

считали именно таким образом и, увидев такие цифры, построили

для себя такие большие планы на ближайшее будущее.

— Я хочу задать вам один вопрос, — сказал я. — Вы знаете, кто

такой Уоррен Баффет?

- Конечно, знаем, — вместе ответили Петр и Дмитрий. — Это

самый известный и богатый инвестор в мире.

— Тогда еще один вопрос к вам. Как вы думаете, сколько в сред-

нем зарабатывал Уоррен Баффет на своих инвестициях на протя-

жении последних 50 лет?

— Этого мы не знаем, но думаем, что не менее 100% годовых. Ина-

че он не смог бы создать такой огромный капитал, — сказал за себя

и своего друга Дмитрий. Петр покивал головой в знак согласия.

— Вы ошибаетесь, - сказал я. — Уоррен Баффет зарабатывал

в среднем всего 27% годовых!

В аудитории повисла тишина.

— И что это значит? — спросил Петр через некоторое время. —

Как же он заработал такой огромный капитал?

28

— Сделайте расчеты и вы увидите, что всего $ 1000 за 50 лет при

доходности 27% годовых превращается в $155 млн. А у Баффета,

я полагаю, было поболее $1000 50 лет назад.

— Так вы что, считаете, что нам не нужно зарабатывать но 900%

в год, а лучше инвестировать на фондовом рынке и получать по

12% годовых? — спросил озадаченный Петр

— Ни в коей мере я так не считаю. Более того, статистика пока-

зывает, что среди миллионеров именно бизнесмены (владельцы

собственного бизнеса, работающие на себя) занимают самую боль-

шую долю. Своим примером я хотел лишь показать, что, пусть не

очень большой, но стабильный доход творит чудеса. И эти самые

12% в год на протяжении 10-20 лет могут сделать намного боль-

ше, чем 900% годовых. Я поясню, что я имею в виду, — продолжил

я. — Скажите, давно ли вы занимаетесь бизнесом?

— Нет, не очень давно. Только последний год, — сказал Петр.

— Скажите, были ли у вас в этом прошедшем году провальные

(убыточные) сделки?

— Ну конечно, были' Какой же бизнес без таких сделок!!! - это

вступил в дискуссию Дмитрий.

— В таком случае, вы можете мне сказать, какую среднюю до-

ходность по своим инвестициям вы получили за этот год?

— По последней сделке мы получили 900% годовых. Раньше мы

инвестировали те же $200 в другой проект, но потеряли их полно-

стью, — Петр и Дмитрий задумались. — Но сказать, сколько в сред-

нем мы получили за год, мы так сразу не можем

— А это именно то, на что я хочу обратить ваше внимание, —

всегда нужно считать среднегодовую доходность не по одной сдел-

ке, строя при этом радужные планы на будущее, а по всем сделкам

за год. Вот тогда у вас будет четкая картина — сколько вы инвес-

тировали и сколько заработали.

— Да, мы пересчитаем, что у нас получилось. Но все равно мы

не собираемся бросать то, что мы начали делать, — сказал Петр.

— И я вас не отговариваю, наоборот, я желаю вам удачи во всех

ваших начинаниях. При этом лишь советую вам не взлетать в об

лака после каждой удачной сделки и не строить на основании од-

ной этой сделки расчеты того, как вы через 1 год станете милли-

онерами. Иначе вас ждут разочарования.

Очень часто спекулянты именно так и показывают результаты

своей работы. Они говорят: «В этом месяце я получил годовой до-

ход в размере 1000%. Хотите, и для вас столько же заработаю?»

ЧТО ТАКОЕ ИНВЕСТИРОВАНИЕ?

29

КАК РЕАЛИЗОВАТЬ ЛИЧНЫЙ ФИНАНСОВЫЙ ПЛАН, ИЛИ СКОЛЬКО ДЕНЕГ НУЖНО ДЛЯ СЧАСТЬЯ

А когда спрашиваешь у него, сколько он инвестировал и сколь-

ко получил, оказывается, что он играл на валютном рынке с $200

и заработал за месяц 22,2%, т. е. $44.

В этой связи я вспоминаю, как дилеры одного из банков, в ко-

тором я работал, спекулировавшие на валютном рынке, собира-

лись в конце года и считали, каковы же результаты их работы за

год. В результате расчетов получалось, что доход от их операций

составил 0%. Они облегченно вздыхали и говорили: «Слава Богу,

что не в минусе». А ведь это были не дилетанты, а люди, прорабо-

тавшие на валютном рынке пять и более лет. Как вы думаете, чем

закончилась их работа в качестве спекулянтов? Ничем! В конце

концов руководство банка приняло решение о том, что их работа

не приносит никаких доходов, но при этом подвергает рискам ка-

питал банка и капитал клиентов банка. Поэтому им запретили за-

ниматься спекулятивными операциями на валютном рынке. Но

они оставили для себя небольшой простор для спекулятивных опе-

раций - в рамках заявок клиентов на покупку и продажу валюты.

То есть дилеры банка могли заниматься спекуляциями, исполь-

зуя клиентские заявки иа покупку и продажу валюты. И большин-

ство банков осуществляют спекулятивные операции на валютном

рынке именно по таким схемам.

Но не буду забивать ваши головы этой информацией, так как

она вам вряд ли понадобится — это лишь один из способов бан-

ка заработать дополнительные деньги без дополнительных рис-

ков.

Неопределенность на рынке может сохраняться намного

дольше, чем вы сохраните свою платежеспособность.

Джон Мейнард Кейнс

Я не зря говорю здесь о валютном рынке (иначе его называют

рынком «Форекс», или по-английски — FOREX), так как этот ры-

нок — один из самых распространенных спекулятивных рынков.

И один из самых опасных. Поэтому я не могу не сказать о нем не-

сколько слов.

Говорят, что люди выигрывают, осуществляя спекулятивные

операции на этом рынке. Я слышал об этом не раз, но, наблюдая за

валютным рынком и за теми, кто работает на этом рынке, у меня

создается впечатление, что на рынке FOREX не выигрывает ник-

то! Деньги просто перемещаются по всему миру из одних рук

30

в другие. Сегодня один выиграл деньги на валютном рынке, а зав-

тра он их проиграл — и они перетекли в другие руки.

Вы думаете, что у моих коллег — дилеров банка — не было удач-

ных сделок? Были, и немало! Они в некоторые дни зарабатывали

даже не по 1000, а по 2000%'годовых. Но потом с таким же успе-

хом они все проигрывали. В результате — 0% за год.

Я часто встречаю в Москве такую рекламу: «В 19... г. Джордж

Сорос заработал $950 000 000, играя на валютном рынке против

английского фунта».

Очень удачная реклама. Она всегда привлекает мое внимание,

и, я уверен, не только мое. Кому не хотелось бы заработать много

и быстро? И именно за этим люди и идут на валютный рынок, не

понимая, что фактически они идут в казино. В казино тоже есть

профессионалы, которые зарабатывают на этом деньги, но они, в

отличие от большинства игроков, профессионалы высоко класса.

Точно так же и на валютном рынке должны быть профессионалы,

выигрывающие постоянно, но я не думаю, что их там очень много.

Так вот, вернусь к этой рекламе. Она действительно сделана

профессионально и привлекает внимание множества людей. Но,

как и положено любой рекламе, она не открывает вторую сторону

медали.

В то время, когда Сорос «воевал» с Банком Англии, пытаясь

обвалить английский фунт, я работал в банке и мы с моими кол-

легами с интересом наблюдали за этой дуэлью. И тогда Джордж

Сорос действительно победил Банк Англии, фунт упал в цене и

Сорос заработал на этом почти $1 млрд.

Немного позже, вдохновленный своим успехом в борьбе с Цен-

тральным банком Англии, Сорос решил провести такую же опе-

рацию и с центральным банком Германии — Deutsche Bundesbank.

И он начал свои атаки на немецкую марку, пытаясь обвалить ее

цену так же, как он ранее обвалил фунт.

Но вот беда — Deutsche Bundesbank вступил в нешуточную борьбу

с Джорджем Соросом и вышел из нее победителем. Он не позволил

Соросу так поступить с немецкой маркой, как тот поступил с фун-

том. В результате этой операции Джордж Сорос проиграл $900 млн.

Любопытно? На мой взгляд, это очень показательно.

В своей практике я не раз встречался с игроками, пытающими-

ся выиграть деньги на валютном рынке. Дважды я сталкивался с

ситуациями, когда эти игроки просто обманывали тех, кто дове-

рял им деньги.

ЧТО ТАКОЕ ИНВЕСТИРОВАНИЕ?

31

КАК РЕАЛИЗОВАТЬ ЛИЧНЫЙ ФИНАНСОВЫЙ ПЛАН, ИЛИ СКОЛЬКО ДЕНЕГ НУЖНО ДЛЯ СЧАСТЬЯ

Первый раз это случилось, когда я работал за рубежом. Пре-

зидент нашей компании хотел более эффективно ш пользовать

деньги на счете компании в то время, когда у компании было за-

тишье в бизнесе, — в летний период. На счете компании скапли-

вались десятки миллионов долларов, которые просто лежали на

банковском счете

К нашему президенту обратился человек, который предло-

жил ему отдать деньги в управление. Это был бывший наш —

эмигрант из Санкт-Петербурга по имени Андрей. Он сказал, что

уже более 5 лет успешно работает на валютном рынке и его стра-

тегия работы позволяет ему зарабатывать не менее 2% в месяц.

У меня всегда в таких ситуациях возникает вопрос: если у та-

ких людей есть выигрышная стратегия, зачем они привлекают

деньги других? Ведь всегда выгоднее работать по данной стра-

тегии со своими личными деньгами и никому об этом не рас-

сказывать.

Но тем не менее такое предложение привлекло внимание прези-

дента нашей компании, и он отдал в управление Андрею $50 000,

чтобы посмотреть, какие тот покажет результаты.

Ежемесячно Андрей приезжал в офис компании с отчетом о

своей работе. Отчеты были сделаны в файле Excel и показывали,

что Андрей действительно ежемесячно зарабатывает не менее 2%.

В некоторые месяцы доходность была на уровне 8%!

Президент был готов отдать в управление Андрею более значи-

тельные суммы ($1 млн), но прежде попросил меня (я только при-

ехал на работу в эту компанию) просмотреть отчеты Андрея и про-

верить, все ли тот показал верно.

Но меня мало интересовали отчеты Андрея, так как в таких от-

четах можно написать все что угодно. Я взял отчеты от брокера,

через которого работал Андрей. Те отчеты аккуратно складыва-

лись в папку, но никто никогда не обращал на них никакого вни-

мания. Но именно в этих отчетах было показано, какие операции

осуществлял Андрей на валютном рынке и с каким успехом.

И последний отчет от брокера показал, что на брокерском счете

из $50 000, которые были изначально переведены компанией, ос-

талось $2300

Естественно, я спросил у Андрея, почему же его личные отчеты

и отчеты от брокера так сильно разнятся. В ответ он начал объяс-

нять мне, что он сделал несколько операций с опционами, кото-

рые не отражены в отчетах, и 17 июня (до сих пор почему-то по-

32

мню эту дату) опционы будут реализованы и деньги вернутся на

счет компании у брокера.

Так как я не очень хорошо разбирался в операциях с опциона-

ми, я решил, что придется подождать и посмотреть, что будет даль-

ше. Но на это время ни о каких дополнительных перечислениях

на брокерский счет речь уже не шла.

17 июня Андрей позвонил мне и сказал: «Владимир, я действи-

тельно проиграл все деньги. У меня была одна неудачная сделка, на

которой я проиграл почти весь капитал. Но вы не волнуйтесь — я

верну все деньги компании1 Я отыграюсь и все верну. У меня сейчас

появился крупный клиент из России, который дал мне в управление

большую сумму, и в ближайшие 2-3 месяца я переведу вам $50 000».

Мне не очень в это верилось, но тем не менее я регулярно зво-

нил Андрею и спрашивал, как его дела и когда он вернет деньги.

А через 2 месяца его телефон перестал отвечать вообще.

Второй случай произошел с моей клиенткой, которая регуляр-

но (ежемесячно) отдавала деньги своему другу в управление.

В результате она передала ему более $80 000.

Ее друг регулярно отчитывался перед ней и говорил, что он за-

рабатывает ей не менее 70% в год, что ее вполне устраивало.

Когда мы работали над реализацией ее плана, я порекомендо-

вал ей забрать часть средств с валютного рынка, так как это очень

рискованные операции (забирать все деньги она не хотела — уж

больно выгодно все получалось). Она согласилась забрать 50%

своего капитала, переданного в управление.

Через одну неделю я получил от нее такое письмо: «Владимир,

вы оказались правы — операции были действительно очень рис-

кованными и мой друг (теперь он мне уже не друг) проиграл все

мои деньги. Я смогла с ним договориться лишь о том, что он еже-

месячно будет возвращать мне по $1000. Надеюсь таким образом

вернуть хотя бы часть своего капитала».

Самое обидное во всем этом, что теряешь не только деньги, но

и друзей.

Так есть ли все же успешные игроки на валютном рынке?

Однажды я встретил человека, который обыгрывает валютный

рынок (я не видел, как он это делает, но я уверен, что он выигры-

вает).

Честно говоря, я никогда не верил, что на этом рынке есть побе-

дители, но, побеседовав с этим человеком, я поверил в то, что он

победи т этот рынок.

ЧТО ТАКОЕ ИНВЕСТИРОВАНИЕ?

2-3383

33

КАК РЕАЛИЗОВАТЬ ЛИЧНЫЙ ФИНАНСОВЫЙ ПЛАН, ИЛИ СКОЛЬКО ДЕНЕГ НУЖНО ДЛЯ СЧАСТЬЯ

Статистика говорит о том, что лишь 5% участников валютного

рынка реально выигрывают. Остальные, увы, — поставщики де-

нег на рынок.

Игорь (так зовут этого человека) начал заниматься «Форексом»

в 1994 г. И до сих пор, уже на протяжении 12 лет, он работает на

этом рынке. Причем он — не профессиональным игрок, а занима-

ется этим лишь в свободное время.

Как вы думаете, сколько времени понадобилось Игорю, чтобы

победить рынок? (Я думаю, вы не думаете, что он начал выигры-

вать с самого начала.)

6 ЛЕТ!!!

6 лет бессонных ночей в поисках той самой выигрышной стра-

тегии. 6 лет потерь при работе на рынке. С 1994 по 2000 г. Игорь

искал свою стратегию и нашел ее:

«Я видел очень много проигравших на этом рынке и знаю, что

такое валютный рынок и насколько он опасен. Особенно для но-

вичков. Даже сейчас, когда моя стратегия приносит мне в среднем

6% в месяц, я не чувствую себя совершенно спокойно — слишком

часто я наблюдал за тем, как мои коллеги теряли все свои деньги

в мгновение ока».

Хотя мы недолго общались с Игорем, но даже из этой корот-

кой встречи можно было сделать вывод, что Игорь — очень целе-

устремленный и фундаментальный человек. Он шел к своей стра-

тегии шаг за шагом, каждую неудачу считая очередным уроком,

и, таким образом, уменьшал количество тропинок к своей побе-

де. Как Эдисон сделал тысячи экспериментов до того, как его

лампочка зажглась, так и Игорь испробовал сотни разных стра-

тегий в поисках своей.

Сегодня можно слышать массу предложений от различных клу-

бов и компаний, предлагающих научить вас работать на валют-

ном рынке и научить получать огромные доходы на этом рынке.

Они также предлагают вам дать деньги в их управление, чтобы

они зарабатывали для вас.

И хотя они рекламируют валютный рынок как самый доход-

ный и интересный для инвестирования (хотя это не инвестирова-

ние, а спекуляция), их клиенты по каким-то причинам богатыми

не становятся.

Я хочу обратить ваше внимание на одну очень существенную

деталь — Игорь, в отличие от всех этих клубов и компаний, не бе-

рет ни у кого деньги для того, чтобы заработать еще больше.

34

Я спросил у него, почему он не предлагает своим знакомым дать

ему деньги в управление, ведь в таком случае он мог бы зарабо-

тать гораздо больше?

«“Форекс” не является моим основным бизнесом. Я использую

его для получения дополнительного дохода. Но я никогда не

возьму деньги в управление от кого бы то ни было. И из-за тех

нескольких причин, одну из которых я указал выше — я не чув-

ствую себя в безопасности даже сейчас, когда моя стратегия пока-

зывает положительные результаты на протяжении уже 5 лет. Я не

хочу брать на себя дополнительные финансовые обязательства».

Хотя я действительно встретил человека, умеющего побеждать

валютный рынок, я считаю этот рынок одним из самым рискован-

ных, на котором 95% участников теряют свой капитал, и я реко-

мендую не тратить свои годы (у Игоря это заняло 6 лет, у вас это

может занять больше) на поиски своей стратегии.

Если же вы хотите получить быстрый доход от работы на ва-

лютном рынке и не просиживать годы за экраном монитора, то вы

почти обречены на проигрыш. Войти в число 5% победителей очень

непросто.

А вот письмо от одного из посетителей моего сайта о его опыте

работы на «Форексе»:

«Здравствуйте, Владимир Степанович!

В одной из последних рассылок затронута тема финансового

консультирования. Намой взгляд, вы своевременно поднимаете эту

тему и ставите вопрос по созданию сети финансовых консультан-

тов в регионах России. По личным наблюдениям, могу заверить, что

интерес к данной теме на периферии после того как сработал фон-

довый рынок в 2005 г., заметно возрос. Его нельзя назвать массо-

вым, но он стал проявляться. На Алтае он пока находится в самом

зачаточном состоянии.

...Заработанные мной различными способами деньги имели особен-

ность очень быстро куда-то исчезать. Принял решение инвестиро-

вать по-русски, в самые спекулятивные, рискованные программы

Существенную для меня часть личных денег потерял на “Фо-

рексе” в свое время, куда отдал их в управление моему знакомому.

Но это меня не остановило. Данная тема меня увлекла. Было со-

здано в Новосибирске предприятие, в которое собрали лучших трей-

деров Новосибирска того времени. Деньги зарабатывали на “Фо-

рексе”, через американского брокера. Итог: потерянные деньги

личные, инвесторов, инфаркт ведущего трейдера.

ЧТО ТАКОЕ ИНВЕСТИРОВАНИЕ?

2*

35

КАК РЕАЛИЗОВАТЬ ЛИЧНЫЙ ФИНАНСОВЫЙ ПЛАН, ИЛИ СКОЛЬКО ДЕНЕГ НУЖНО ДЛЯ СЧАСТЬЯ

После этою случая понял, что к теме инвестирования поверь -

ностный подход не. подходит Как ооин из итогов прочитано много

книг по инвестированию, подписался на ваши рассылки по инвес-

тированию. Всего подписан на 92 рассылки, большинство из кото-

рых по бизнесу, инвестированию, коучингу.

Все вышеизлож енное написано только для того, чтобы показать,

что с темой я в целом знаком.

Готов участвовать в вашей сети региональных консультантов,

обсудить возможные вопросы.

Могу сразу ответить на вопрос почему не самодостаточный

подход к данному вопроси, а предложение о сотрудничестве с вами?

Ответ прост Финансовый центр России в Москве, я на Алтае

Содержание рассылок “Личный капитал” и “Центр финансового

образования” — лучшая реклама д ся сотрудничества с вами.

С уваж ением Игорь».

Как-то на моем семинаре один из слушателей во время обсуж-

дения гемы спекуляций сказал мне, что у него есть знакомый, ко-

торый обыгрывает валютный рынок и постоянно на нем зараба-

тывает. Когда я усомнился в этом, он рассказал, что собой

представляет этот знакомый.

Это — человек железной дисциплины с нервами крепче сталь-

ного каната. У него есть собственная стратегия, которой он ни с

кем не делится. Он работает на валютном рынке всего 30 минут в

день — с 15 30 до 16:00 (я не знаю, почему именно это время он для

себя выбрал). Но в это время он не обращает внимания ни на что,

и никто не может его отвлечь от работы на рынке.

Однажды в то время, когда он «находился» на рынке его жена

споткнулась, упала и сломала лодыжку. Она плакала от боли и

просила его помочь ей, на что он ответил: «Подожди, через 10 ми-

нут я закрою свои позиции и подойду к тебе».

Вот такие они — эти успешные игроки!

Еще раз повторю, что валютный рынок является основным рын-

ком для проведения спекулятивных операций. Но такие же опе-

рации можно осуществлять и на фондовом рынке, т. е. с пенными

бумагами.

У спекулянтов жизнь более «веселая», чем у инвесторов. У них

каждая минута или час — это событие. Хорошее или плохое, но

они постоянно находятся в работе.

Инвестора же не волнуют кратковременные колебания на рын-

ке, потому что он инвестирует в бизнес.

36

Как раз сейчас вы можете размышлять над тем, что ваш род-

ственник заработал «убийственные» деньги на опционах. Или,

может быть, вы вспоминаете о том отпуске, когда одна «счастли-

вая» денежка как по волшебству принесла вам еще 700 таких же

денежек, когда вы сидели за игральным автоматом. Зачем вкла-

дывать деньги в медленные и устойчивые инвестиционные инст-

рументы, которые обещают принести вам доход, выражаемый всего

шшь двузначными числами, когда можно разбогатеть почти мгно-

венно? Со всеми этими сложными процентами вам придется тер-

пеливо ждать долгие годы, пока накопится ваше богатство. А вдруг

вам все это нужно прямо сейчас7

Разумеется, в предсказуемости нет ничего «бодрящего» Есте-

ственно, рассказы о том, как на пятый год вы побили индекс S&P

500 или РТС, не сделают вас душой компании. Однако равным

образом вам не помогут и гораздо более распространенные рас-

сказы о том, как вы потеряли свой капитал в какой-то спекуля-

тивной сделке.

Какова вероятность выиграть джекпот? В зависимости от типа

лотереи, она может быть 1 на 7 млн, или 1 на 18 млн, или где-то

между ними. У вас гораздо больше шансов умереть от какой-ни-

будь бактерии (1 на 1 млн), чем выиграть джекпот!

Вам не нужно быть карточным шулером, чтобы играть в азарт-

ные игры. На фондовом и валютном рынках действует достаточно

много «шулеров», которые роскошно теряют свои деньги. На са-

мом деле, мне кажется, что инвесторы играют в азартные игры каж-

дый раз, когда они вкладывают деньги во что-то, в чем они не раз-

бираются.

Это, конечно, может относиться и к акциям точно так же, как и

к опционам (Пусть вас не пугают непонятные для вас пока тер-

мины: опционы, фьючерсы и т. д. Далее я обо всем этом вам рас-

скажу.) Скажем, вы подслушали, как бабушка дантиста вашего

лучшего друга рассказывает о какой-то компании, которая назы-

вается «Огромный фрукт». «Через несколько месяцев акции этой

компании снесут крышу», — повествует она сценическим шепо-

том. Если вы позвоните своему брокеру ранним утром следующего

дня, чтобы отдать приказ на покупку 100 акций этой компании,

это и будет типичная «азартная игра». Вы знаете, чем занимается

этот «Огромный фрукт»? Вы знакомы с его главным конкурен-

том («Тяжеленная дыня»)? Каков был их доход на акцию в про-

шлом квартале? Вы должны задать много вопросов о компании,

ЧТО ТАКОЕ ИНВЕСТИРОВАНИЕ?

37

КАК РЕАЛИЗОВАТЬ ЛИЧНЫЙ ФИНАНСОВЫЙ ПЛАН, ИЛИ СКОЛЬКО ДЕНЕГ НУЖНО ДЛЯ СЧАСТЬЯ

прежде чем бросить свои тяжким трудом заработанные деньги на

покупку ее «горячих» акций. И нет совершенно ничего удивитель-

ного в том, что вы потеряете деньги, поскольку не захотели уделить

некоторое время тому, чтобы понять, во что вы их инвестируете.

Запомните: каждый рубль, которым вы спекулируете и кото-

рый теряете, — это рубль, который не работает на создание ва-

шего богатства. Спекуляция обещает вам дать всё и сразу, но ред-

ко выполняет свои обещания: терпение практически гарантирует

достижение намеченных целей.

У спекулянтов бывают крутые подъемы, но точно так же у них

бывают и крутые спады. Поэтому их работу следует оценивать не

но одной удачной сделке, а именно так, как ее оценивали мои кол-

леги в банке, — по итогу работы за 1 год. А лучше даже не за 1 год,

а за 3 года или 5 лет.

На Уолл-стрит всегда всё одно и то же. Спекуляция стара, как этот

мир: сегодня на бирже происходит то, что уже было прежде и что по-

вторится потом.

Джесс Лауристон Ливермор

28 ноября 2004 г., в это воскресенье, совершенно незаметно мину-

ла дата: 64 года назад в нью-йоркском отеле «Шерри-Нидерланд» скон-

чался Джесс Лауристон Ливермор — обыкновенный человек с не-

обыкновенной судьбой, на своем примере показавший, сколь многого

можно добиться, опираясь на здравый смысл и логику. Выходец из се-

мьи фермера, получивший — как сказали бы сейчас — неполное среднее

образование, Ливермор волею обстоятельств начал самостоятельную

жизнь уже в 14 лет. Мальчику, освоившему 3-летний курс математики

за год, была не по душе работа в поле и, заручившись поддержкой ма-

тери, с $5 в кармане он бежал из дома. Как гласит легенда, дилижанс,

на котором Джесс доехал до Бостона, остановился перед брокерской

конторой. Так сама судьба указала будущему титану его роль. Хозяину

конторы был нужен шустрый малый для записи котировок акций на дос-

ке — и Ливермор занял это место Через полгода он проведет свою

первую торговую сделку, а год спустя вернет долг матери — и еще 3 сот-

ни сверху. Впоследствии Ливермор возвращал долги даже после бан-

кротств, когда все обязательства перед кредиторами были сняты. Впро-

чем, тогда никто не мог и представить, что шустрый, немногословный

паренек станет крупнейшим спекулянтом за всю историю человече-

ства, выиграет и проиграет сотни миллионов долларов, будет 4 раза

разорен и снова встанет на ноги, будет возведен прессой в ранг демо-

на рынка и навечно останется в этой незавидной роли.

Взлет Ливермора столь же головокружителен, сколь и его много-

численные падения. Сделав $3,12 в 14 лет, в 15 он заработал на спе-

куляциях акциями $1000, а к 20 годам настроил против себя все мел-

38

кие брокерские конторы Штатов: лавочки вроде той, в которой Джесс

когда-то трудился у доски, были полулегальными — они работали по

принципу игорных заведений, существуя за счет средств клиентов, а

не за счет комиссии от сделок, из-за чего посетители, заимевшие дур-

ную привычку всегда выигрывать, к «торгам» не допускались. Так в

самом начале XX в., получив кличку Юный Хват (boy plunger), Ливер-

мор попал на Нью-Йоркскую фондовую биржу (NYSE). На самом деле

за всю свою жизнь он ни разу так и не побывал ни на торговой пло-

щадке NYSE, ни какой-либо другой бирже из тех, с которыми ему до-

велось работать, ведя все свои операции через брокеров. Но это не

помешало ему зарабатывать и терять фантастические суммы. В 1906 г.

Ливермор провел свою первую крупную операцию, заработав сотни

тысяч долларов, а к концу декады прославился сделанным буквально

за день миллионом. В 1920-х гг. у него был самый роскошный офис во

всем Нью-Йорке: Ливермор построил собственный торговый зал, где

на огромной доске шестеро клерков выписывали котировки для него

одного — финансовый гений предпочитал работать в полной тишине.

Шикарные загородные резиденции, гигантские яхты, многочислен-

ные «роллс-ройсы», драгоценности для жен и любовниц, сводившие

с ума публику, — он жил на широкую ногу и расплачивался за ошибки

соответственно: несколько раз потеряв все, до последнего цента,

Джесс уходил с арены с миллионными долгами, но неизменно воз-

вращался, с каждым разом расширяя масштаб своих операций. Пик

карьеры Ливермора пришелся на 1929 г., когда после многолетнего

бума США были низвергнуты в пучину финансовых паник и экономи-

ческого спада. Это был его лучший год: предвосхитив крушение рын-

ков, он заработал $100 млн. В те роковые дни, когда разорившиеся

спекулянты сыпались из окон домов, он кормил рынок из своих рук, а

пресса назвала его главным виновником тотального биржевого кра-

ха и последовавшей за этим десятилетней Великой депрессии. Впро-

чем, журналисты сделали из Ливермора козла отпущения задолго до

этих черных дней, списывая на него все крупные движения цен, кото-

рым не удалось найти лучшего объяснения, и в конце 1920-х он при-

шелся как нельзя кстати.

Человек, интеллектуальная мощь которого наводила ужас на силь-

ных мира сего, неоднократно вынуждая финансовых воротил и власть

предержащих просить его умерить пыл и пощадить рынки (когда про-

сили, а когда и угрожали), сегодня почти забыт. Вы не найдете упоми-

нания о нем ни в одной энциклопедии, на весь бескрайний Интернет —

лишь одна галерея с документальными фото и пара книг, в которых

образ Ливермора не искажен корыстными интересами его немного-

численных биографов. Одну книгу, «Воспоминания биржевого спеку-

лянта», стоит прочесть каждому: формально этот вышедший в 1923 г.

труд принадлежит перу журналиста Эдвина Лефевра и повествует о

жизни вымышленного героя, Ларри Ливингстона. Лефевр писал «Вос-

поминания», основываясь на одном длинном интервью с Ливермором,

но на деле мало кто сомневается, что большую часть книги написал

сам Ливермор — слишком уж тонки и точны подробности этого увле-

ЧТО ТАКОЕ ИНВЕСТИРОВАНИЕ?

39

КАК РЕАЛИЗОВАТЬ ЛИЧНЫЙ ФИНАНСОВЫЙ ПЛАН, ИЛИ СКОЛЬКО ДЕНЕГ НУЖНО ДЛЯ СЧАСТЬЯ

кательного рассказа, ставшего беллетризованным описанием средних

лет великого спекулянта. Другая книга точно принадлежит перу Ливер-

мора — это «How to trade in stocks», вышедшая вскоре после его смер-

ти. Насколько мне известно, она так и не была переведена на русский,

но неоднократно переиздавалась. Говорят, она была написана Джес-

сом после очередного банкротства, в надежде заработать денег на воз-

вращение на рынок. Так или иначе, его имя к настоящему моменту за-

быто всеми, кроме авантюристов, пытающихся выдать за золотую жилу

собственные мудреные системы для торговли на бирже. Вряд ли эти

жалкие потуги заслуживают рассказа о себе.

Но стоят ли чего-то сегодня и работы самого Ливермора? Ведь с тех

пор, когда он выигрывал и терял на бирже миллионы, прошло почти

100 лет! Изменились принципы торговли, изменились сами рынки и

мир вокруг! Тогда не было даже телефонов, сегодня весь мир завя-

зан в одну глобальную сеть. Тогда лента биржевого телеграфа, дос-

ка с котировками и собственный рассудок — сегодня компьютеры, в

секунду обсчитывающие миллиарды чисел. Даже графики движения

цен, без которых сегодня не обходится ни один спекулянт, во вре-

мена Ливермора считались не более чем диковинной новинкой, ко-

торой еще только предстояло доказать свое право на жизнь! Изме-

нились правила, несравнимо выросли объемы, способны ли советы

вековой давности принести хоть какую-то пользу сегодня? Да про-

сто предложите современному игроку на бирже отказаться от при-

вычных ему средств технического анализа — и вас посчитают за ума-

лишенного.

Но откройте книги Ливермора: бумы и паники, обман и надежды —

все это уже было и еще будет. Опыт, оставленный Ливермором, и се-

годня — лучший учебник для спекулянта, и истинность этого утверж-

дения очевидна для каждого, кто читал первоисточники хотя бы раз.

С первых дней и до конца своей биржевой карьеры он опирался на

здравый смысл и логику. У него вы не найдете ссылок на сверхъесте-

ственные способности, что не даны никому другому. У него нет ха-

рактерных для многих спекулянтов ведущих в никуда философских

измышлений и черной магии технических систем, непонятной даже

самим ее создателям. Ливермор, принимавший решения на милли-

оны долларов, большую часть жизни исходил из информации о теку-

щих ценах, спросе и предложении, учитывал новости. Испокон веков

рынками правят надежда, страх и жадность — и этого знания в соче-

тании с умением не повторять собственных ошибок достаточно, что-

бы добиваться успеха.

История Джесса Ливермора обрывается трагедией: потерпев оче-

редной крах (говорят, причиной стало обозлившееся на спекулянтов

правительство) и потратив несколько лет на безуспешные попытки

вновь сколотить начальный капитал, он покончил с собой. «Не в день-

гах счастье» — твердят моралисты, но, как уже отмечалось ранее, био-

графия Ливермора и по сей день не описана полностью. Всю жизнь

великого спекулянта преследовали депрессии и, возможно, появись

он на свет веком позже, в эпоху “Прозака” и активной медицины, его

40

судьба сложилась бы иначе. Ждет своей оценки и роль его последней

любимой женщины: за третьей женой Джесса закрепилась слава чер-

ной вдовы — все ее многочисленные мужчины кончали жизнь самоубий-

ством... Так или иначе, вспомните сегодня, что такой человек жил: оди-

ночка, своим талантом подчинявший волю миллионов».

Евгений Золотов

«Великий одиночка»

Вы слышали раньше о Джессе Ливерморе — одном из самых

выдающихся спекулянтов прошлого века?

Я думаю, что вряд ли.

Именно поэтому я вставил в книгу эту небольшую статью

о Джессе Ливерморе, у которого была кличка «вундеркинд».

И в заключение этого раздела об инвестировании и спекуляци-

ях я хотел бы рассказать, в чем же заключаются основные разли

чия между инвестором и спекулянтом:

1) спекулянт инвестирует деньги на короткий период (1 день,

месяц, квартал), в то время как инвестор планирует свои ин-

вестиции на годы:

2) спекулянта не интересуют фундаментальные показатели

того, что он покупает, — он приобретает на основании про-

веденного технического анализа, который показывает, куда

в ближайшее время должна пойти толпа, а с ней — и цены.

Инвестор же покупает часть бизнеса, поэтому его в первую

очередь интересует фундаментальный анализ, т. е. анализ

того, насколько хорош бизнес, в который он инвестирует

деньги.

Я не хочу, чтобы вы воспринимали меня как человека, который

не признает спекулятивных еде док. Я совершенно нормально от-

ношусь к спекуляциям и к спекулянтам. Но здесь я попробовал

показать вам, что спекулятивные сделки очень рискованны и для

того, чтобы их осуществлять, необходимо иметь массу знаний и

опыта. Чтобы накопить эти знания и опыт, понадобятся годы. Хо-

тите ли вы стать спекулянтом? Если да, то вы должны быть гото-

вы к проигрышам и длительному поиску своей собственной стра-

тегии работы на рынке. При этом нужно помнить, что стратегии

не могут быть вечными — они постоянно меняются.

Если работа спекулянта — не для вас, вы должны стать инвес-

тором или клиентом управляющих и инвестиционных компаний,

которые занимаются инвестициями, а не спекуляциями.

ЧТО ТАКОЕ ИНВЕСТИРОВАНИЕ?

41

КАК РЕАЛИЗОВАТЬ ЛИЧНЫЙ ФИНАНСОВЫЙ ПЛАН, ИЛИ СКОЛЬКО ДЕНЕГ НУЖНО ДЛЯ СЧАСТЬЯ

2 Планирование инвестиций — первый

шаг

Когда необходимо сделать выбор, а вы его не делаете, — это

тоже выбор.

У. Джеймс

И снова немного о планировании — планировании инвестиций.

Инвестирование сродни длительной поездке на автомобиле.

Ему предшествует этап тщательного планирования.

Как долго будет длиться поездка? ( Каков «временной горизонт»