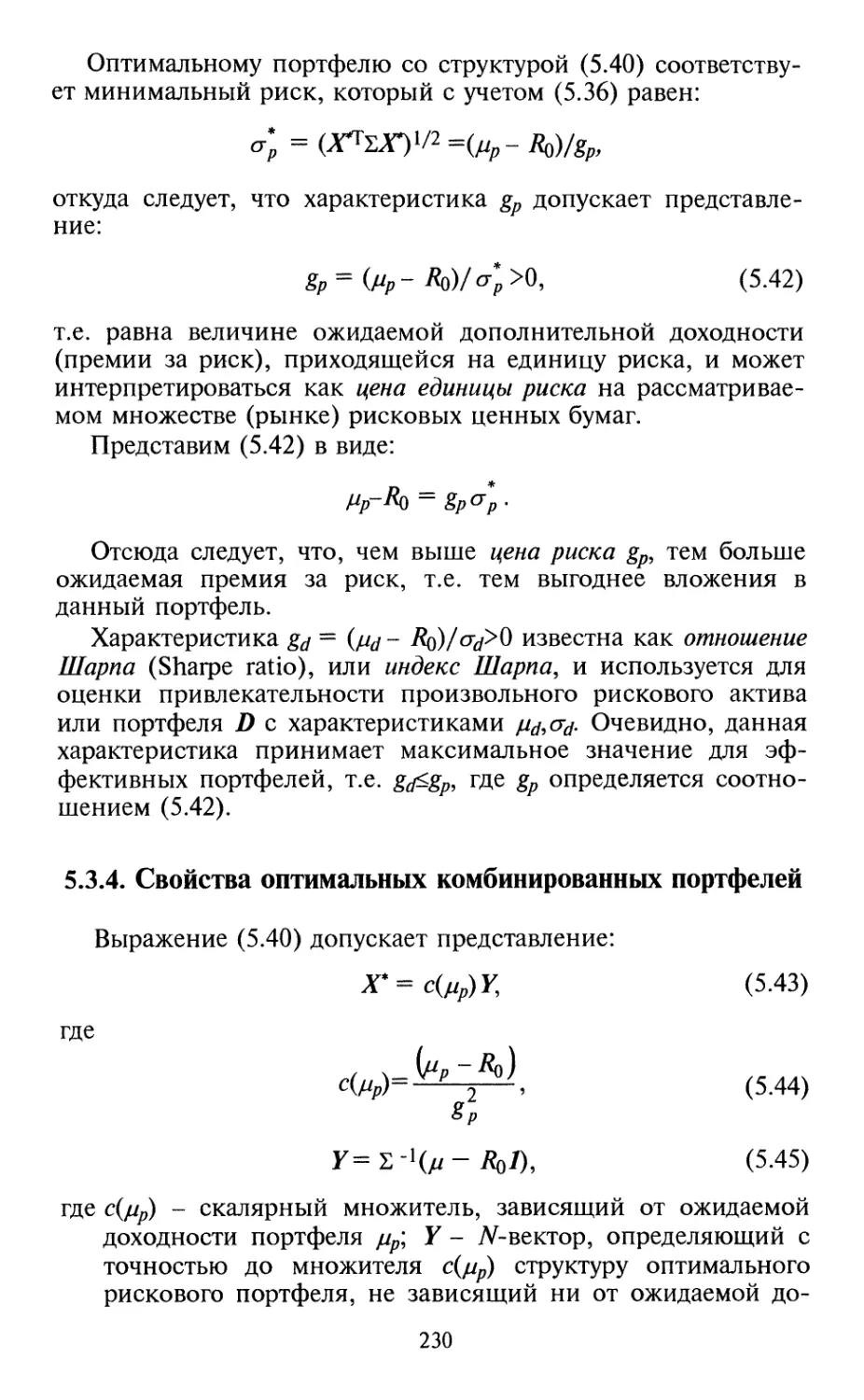

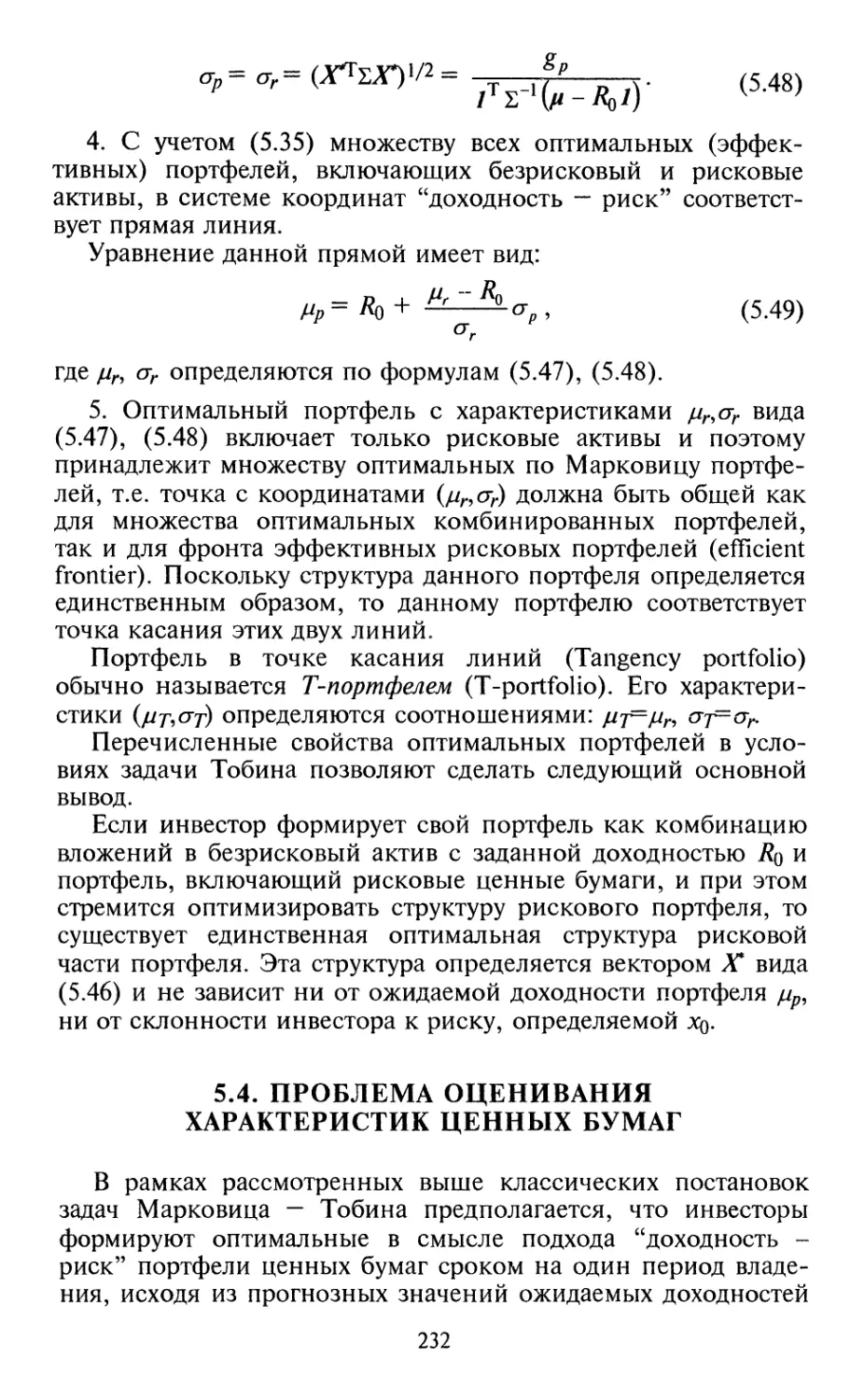

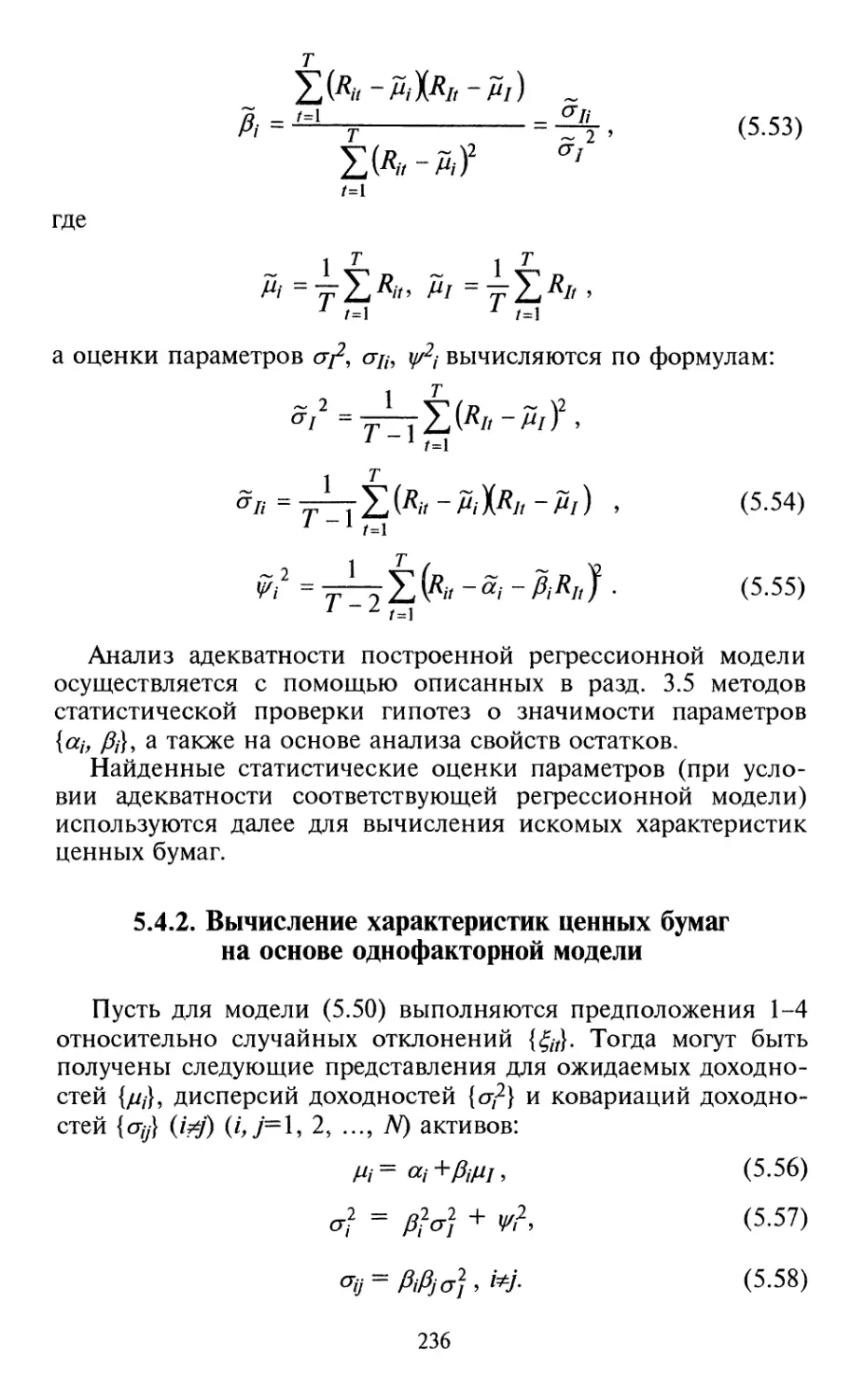

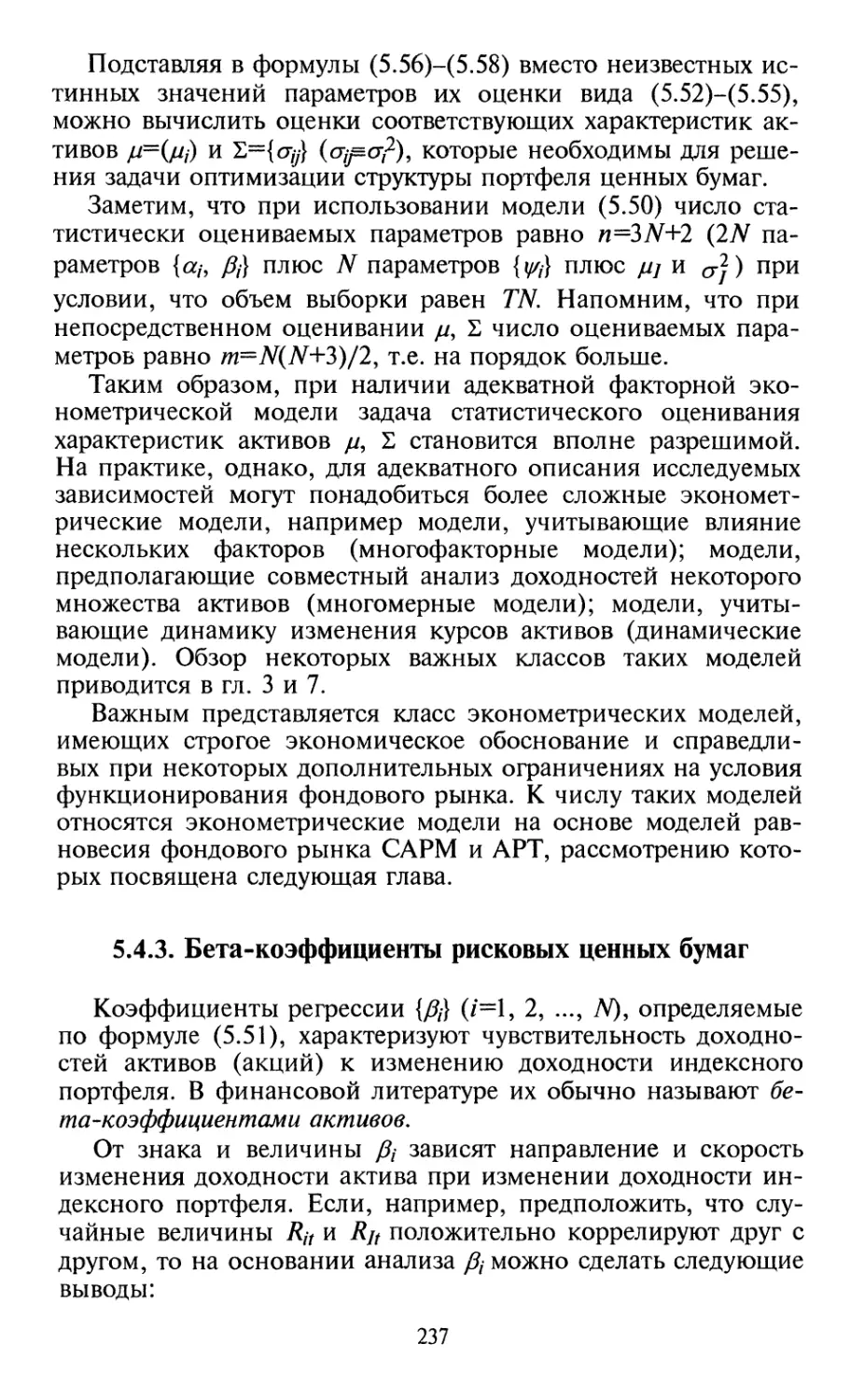

/

Автор: Малюгин В.И.

Теги: денежное обращение банковское дело биржи экономика экономические науки математика математический анализ финансы

ISBN: 5-7749-0303-6

Год: 2003

Текст

В.И. Малюгин

/ I

РЫНОК

ЦЕННЫХ

БУМАГ

Количественные

методы анализа

Рекомендовано в качестве учебного пособия

Учебно-методическим объединением вузов по специальности

"Математические методы в экономике"

С И В Л И О Т Е К А

Академия народного хозяйства

при Правительстве Российской Федерации

Москва

Издательство "ДЕЛО"

2003

УДК 336.761(075.8)

ББК 65.262.2я73

М18

Рецензенты:

кафедра прикладной математики и экономической кибер-

нетики Белорусского государственного экономического уни-

верситета (зав. кафедрой доктор экономических наук, профес-

сор Н.И. Холод);

кандидат физико-математических наук Л.Л. Пересецкый,

кандидат экономических наук C.J1.Кисель.

Малюгин В. И,

Ml8 Рынок ценных бумаг: Количественные методы ана-

лиза: Учеб. пособие. -М.: Дело, 2003. - 320 с.

ISBN 5-7749-0303-6

В учебном пособии последовательно и математически строго изла-

гаются количественные методы анализа рынка ценных бумаг в усло-

виях неопределенности. Описываются вероятностные модели курсов и

доходностей ценных бумаг, методы оптимизации структуры портфе-

лей ценных бумаг на основе подхода "доходность-риск" и моделей

равновесия фондового рынка САРМ и APT, методы статистической

проверки гипотез случайного блуждания, эффективности рынка и

адекватности моделей равновесия. Предназначено для студентов, ма-

гистрантов и аспирантов экономико-математических специальностей,

а также специалистов и профессиональных участников рынка ценных

бумаг, использующих количественные методы финансового анализа.

УДК 336.761(075.8)

ББК 65.262.2я73

ISBN 5-7749-0303-6 © Издательство "Дело", 2003

Оглавление

Основные обозначения и сокращения 8

Введение 10

Глава 1. ОБЩАЯ ХАРАКТЕРИСТИКА РЫНКА

ЦЕННЫХ БУМАГ 19

1.1. Источники, поставщики и потребители

инвестиционного капитала 19

1.2. Финансовый рынок и его части 22

1.2.1. Рынок банковских кредитов 23

1.2.2. Понятие ценной бумаги и фондового рынка 25

1.2.3. Валютные рынки 29

1.3. Структура и принципы функционирования рынка

ценных бумаг 31

1.3.1. Первичное размещение ценных бумаг 32

1.3.2. Принципы функционирования биржевого и

внебиржевого рынков 34

1.4. Виды ценных бумаг и цели их выпуска 38

1.4.1. Классификация ценных бумаг 38

1.4.2. Акции и облигации 42

1.4.3. Производные ценные бумаги 48

1.5. Участники рынка ценных бумаг 54

1.5.1. Инвесторы и эмитенты 54

1.5.2. Профессиональные участники рынка ценных

бумаг 55

Глава 2. МЕТОДЫ АНАЛИЗА ЦЕННЫХ БУМАГ БЕЗ

УЧЕТА ФАКТОРА НЕОПРЕДЕЛЕННОСТИ 64

2.1. Начисление процентов и дисконтирование 67

2.1.1. Принципы расчета процентов. Виды

процентных ставок 67

2.1.2. Формулы простых и сложных процентов 69

2.1.3. Номинальная и эффективная ставки 70

2.1.4. Непрерывно начисляемые проценты 72

2.1.5. Дискретное и непрерывное дисконтирование 73

2.2. Анализ краткосрочных финансовых активов 74

2.2.1. Анализ процентных активов 75

2.2.2. Анализ дисконтных активов 76

2.3. Анализ государственных краткосрочных ценных бумаг 77

3

2.3.1. Анализ ГКО при первичном размещении 77

2.3.2. Анализ ГКО на вторичном рынке 79

2.4. Анализ ценных бумаг с помощью метода

дисконтирования платежей 81

2.4.1. Общая характеристика метода

дисконтирования платежей 82

2.4.2. Анализ ценных бумаг на основе чистой

текущей стоимости и внутренней доходности 84

2.5. Анализ облигаций 87

2.5.1. Анализ купонных облигаций 88

2.5.2. Анализ бессрочных облигаций 90

2.5.3. Анализ бескупонных облигаций 91

2.5.4. Анализ облигаций при наличии временной

структуры процентных ставок 92

2.5.5. Форвардные ставки и цены облигаций 96

2.6. Анализ акций 101

2.6.1. Модели изменения дивидендов 102

2.6.2. Анализ стоимости и доходности акций 104

Глава 3. МОДЕЛИ И МЕТОДЫ АНАЛИЗА ЦЕННЫХ

БУМАГ В УСЛОВИЯХ НЕОПРЕДЕЛЕННОСТИ 107

3.1. Взаимосвязь цен, промежуточных платежей и

доходностей ценных бумаг 110

3.1.1. Доходность ценных бумаг за один период ПО

3.1.2. Многопериодная доходность ценных бумаг ИЗ

3.2. Вероятностное описание финансовых активов в

условиях неопределенности 116

3.2.1. Определение вероятностного пространства в

контексте задач финансового анализа 116

3.2.2. Функциональные и числовые характеристики

финансовых активов 118

3.2.3. Распределение вероятностей доходностей

активов 125

3.3. Классификация эконометрических моделей

финансовых переменных 128

3.4. Модели пространственных данных 131

3.4.1. Совместное распределение вероятностей 132

3.4.2. Модель "случайная выборка" и ее свойства 132

3.5. Регрессионные модели доходностей ценных бумаг 135

3.5.1. Определение моделей и модельные

предположения 135

3.5.2. Оценки параметров регрессионных моделей

и их свойства 139

4

3.5.3. Анализ адекватности регрессионных моделей 142

3.5.4. Проблемы, связанные с нарушением

традиционных предположений

регрессионного анализа 148

3.6. Модели финансовых временных рядов 149

3.6.1. Определение и основные свойства

временных рядов 150

3.6.2. Стационарный временной ряд и его

характеристики 152

3.6.3. Автокорреляционная функция 154

3.7. Общая характеристика задач финансового анализа 155

Глава 4. ТЕОРИЯ ЭФФЕКТИВНОГО

ФИНАНСОВОГО РЫНКА 160

4.1. Проблема предсказуемости цен и доходностей

финансовых активов 163

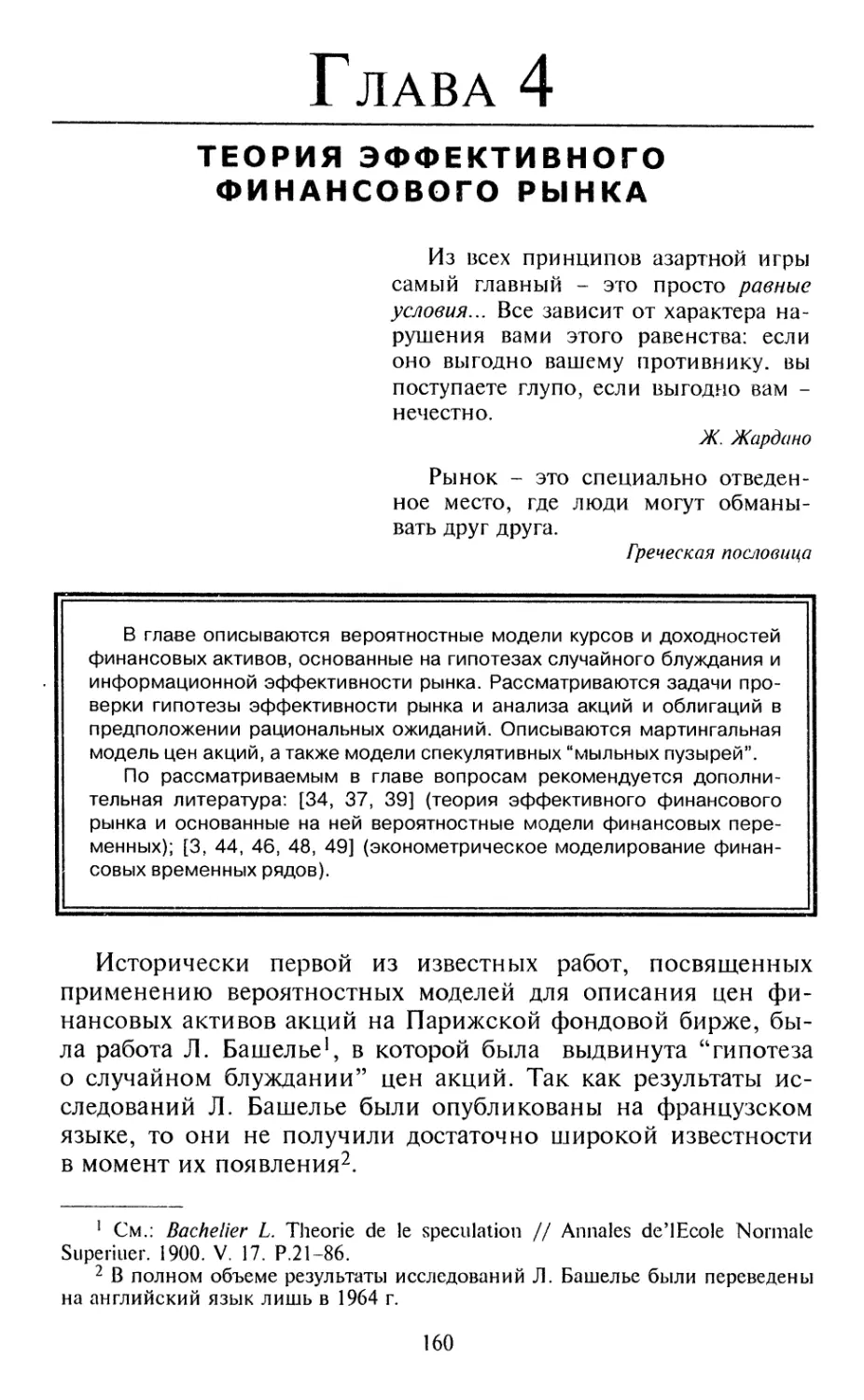

4.1.1. Модели случайного блуждания для цен

активов 164

4.1.2. Модели случайного блуждания для

доходностей активов 167

4.1.3. Статистическая проверка гипотезы о

случайном блуждании 170

4.2. Информация и основанные на ней ожидания

участников рынка 174

4.2.1. Прогноз в виде условного математического

ожидания 174

4.2.2. Свойства прогнозов в виде условного

математического ожидания 176

4.3. Информационная эффективность финансового рынка 178

4.3.1. Гипотезы и свойства эффективного рынка 179

4.3.2. Эффективность рынка и модель случайного

блуждания 182

4.3.3. Проверка гипотезы эффективности рынка 183

4.4. Анализ ценных бумаг в предположении рациональных

ожиданий 190

4.4.1. Случай постоянной ожидаемой доходности 190

4.4.2. Мартингальная модель цен акций 197

4.4.3. Проблема "спекулятивных пузырей" 199

Глава 5. МЕТОДЫ ОПТИМАЛЬНОГО

ПОРТФЕЛЬНОГО ИНВЕСТИРОВАНИЯ 203

5.1. Проблема выбора портфеля ценных бумаг на основе

подхода "доходность - риск" 205

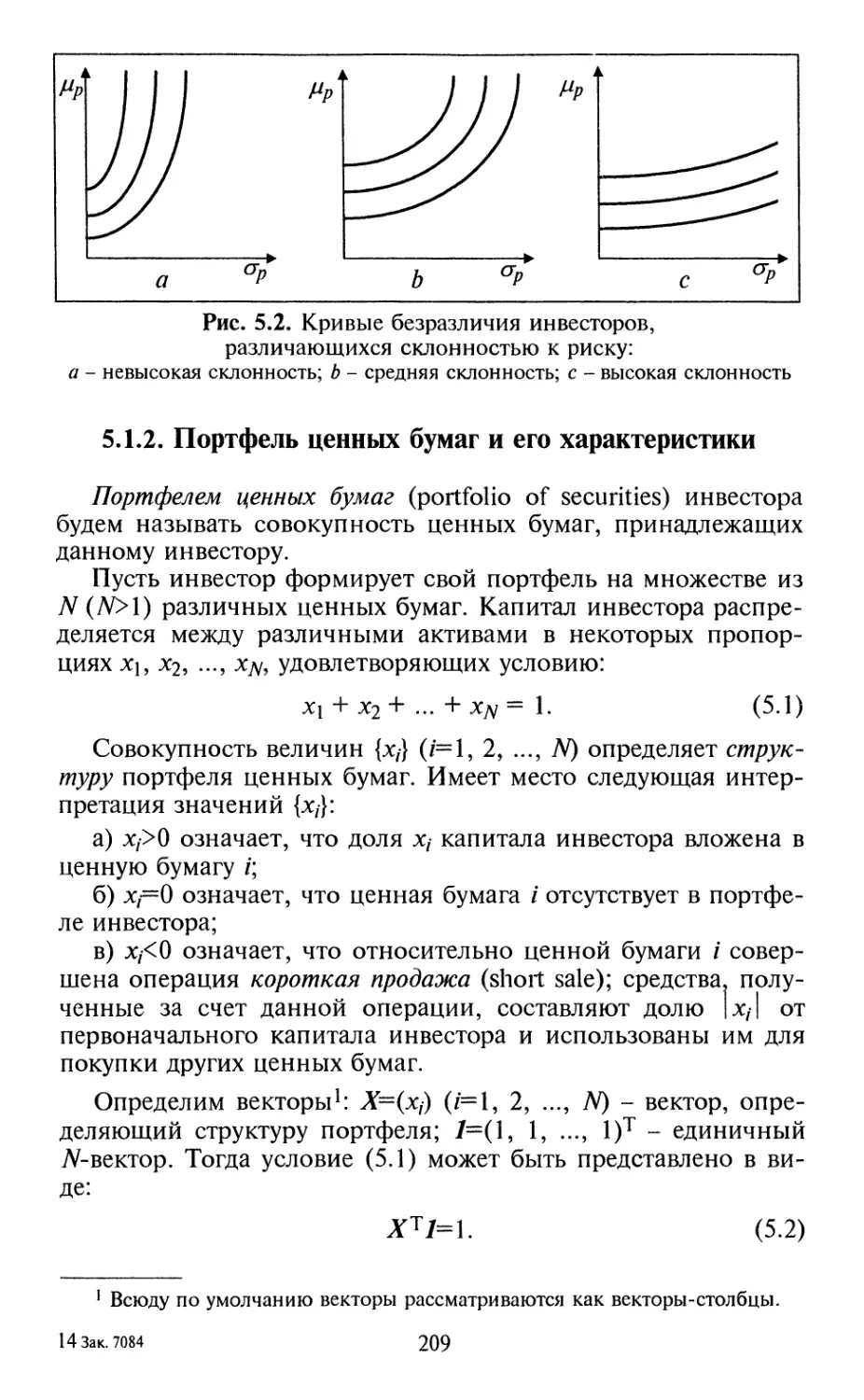

5.1.1. Использование кривых безразличия 205

5

5.1.2. Портфель ценных бумаг и его

характеристики 209

5.1.3. Эффекты портфельного инвестирования 211

5.2. Оптимизация структуры портфеля рисковых ценных

бумаг 215

5.2.1. Модельные предположения и постановка

задачи 215

5.2.2. Решение задачи оптимизации структуры

портфеля 218

5.2.3. Свойства эффективных портфелей 219

5.3. Формирование портфелей активов при возможности

безрискового кредитования и заимствования 223

5.3.1. Понятие безрискового актива 223

5.3.2. Характеристики и свойства

комбинированного портфеля 225

5.3.3. Оптимизация структуры портфеля при

возможности безрискового кредитования и

заимствования 228

5.3.4. Свойства оптимальных комбинированных

портфелей , 230

5.4. Проблема оценивания характеристик ценных бумаг 232

5.4.1. Построение однофакторной рыночной

модели 234

5.4.2. Вычисление характеристик ценных бумаг на

основе однофакторной модели 236

5.4.3. Бета-коэффициенты рисковых ценных бумаг 237

5.4.4. Анализ риска портфеля ценных бумаг 239

Глава 6. АНАЛИЗ РЫНКА ЦЕННЫХ БУМАГ НА

ОСНОВЕ МОДЕЛЕЙ РАВНОВЕСИЯ 242

6.1. Модель оценки финансовых активов САРМ 244

6.1.1. Модельные предположения и свойства

САРМ 244

6.1.2. САРМ для отдельных ценных бумаг 248

6.2. Модификации САРМ 253

6.2.1. Предположение о невозможности операции

"короткая продажа" 253

6.2.2. Модель САРМ по версии Блэка при

отсутствии безрискового актива 254

6.2.3. Учет различия безрисковых ставок

кредитования и заимствования 257

6.3. Теория арбитражного оценивания 260

6.3.1. Модельные предположения и исходные

предпосылки для построения модели APT 260

6.3.2. Арбитражный портфель 263

6

6.3.3. Модель APT и ее интерпретация 265

6.3.4. Связь между моделями APT и САРМ 267

6.4. Статистическая проверка адекватности моделей 269

6.4.1. Тестирование САРМ на основе модели

многомерной линейной регрессии 269

6.4.2. Двухэтапная процедура тестирования

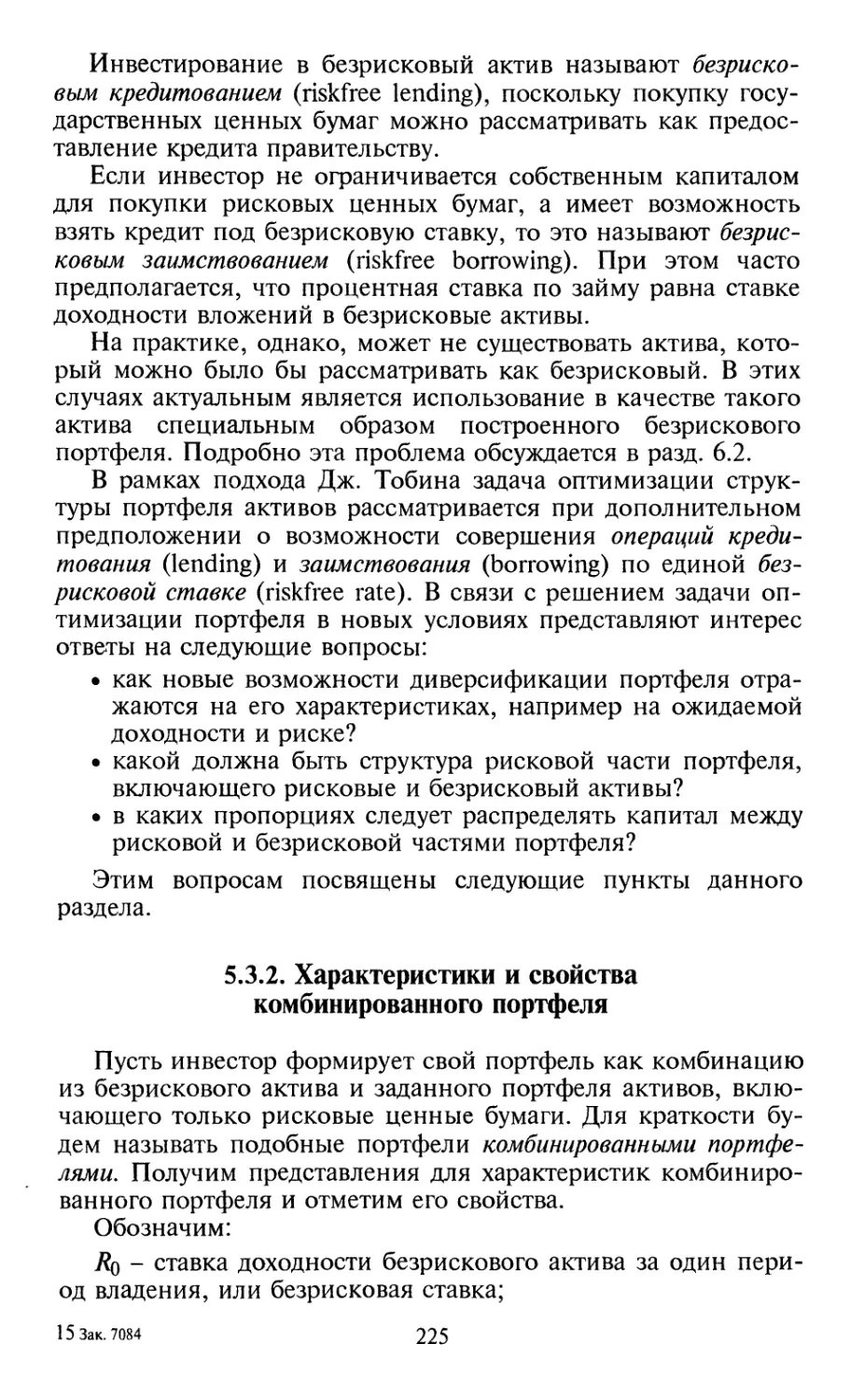

адекватности САРМ 276

6.4.3. Построение и тестирование модели APT 279

Глава 7. ЭКОНОМЕТРИЧЕСКОЕ МОДЕЛИРОВАНИЕ

ФИНАНСОВЫХ ВРЕМЕННЫХ РЯДОВ 281

7.1. Модели стационарных временных рядов 283

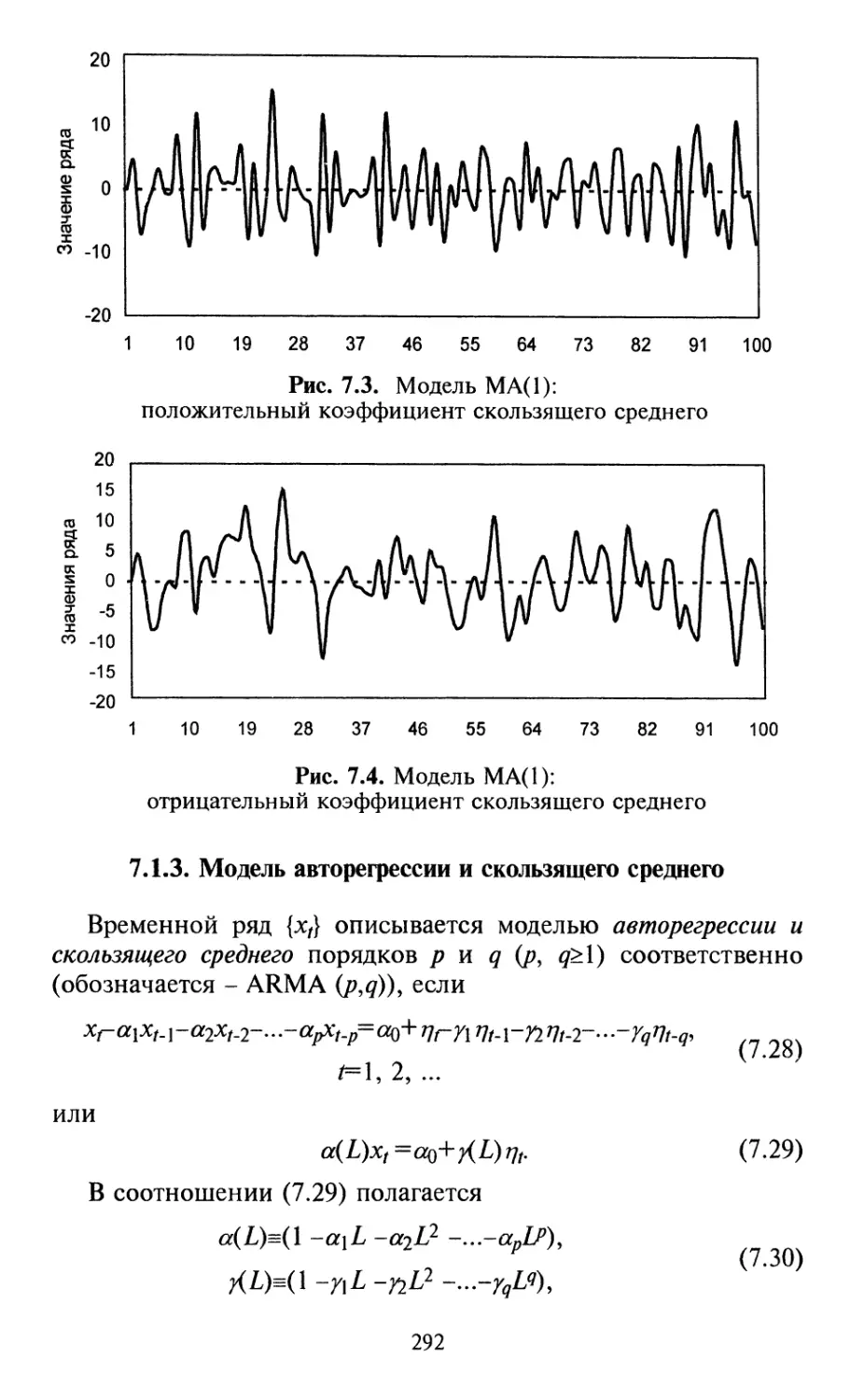

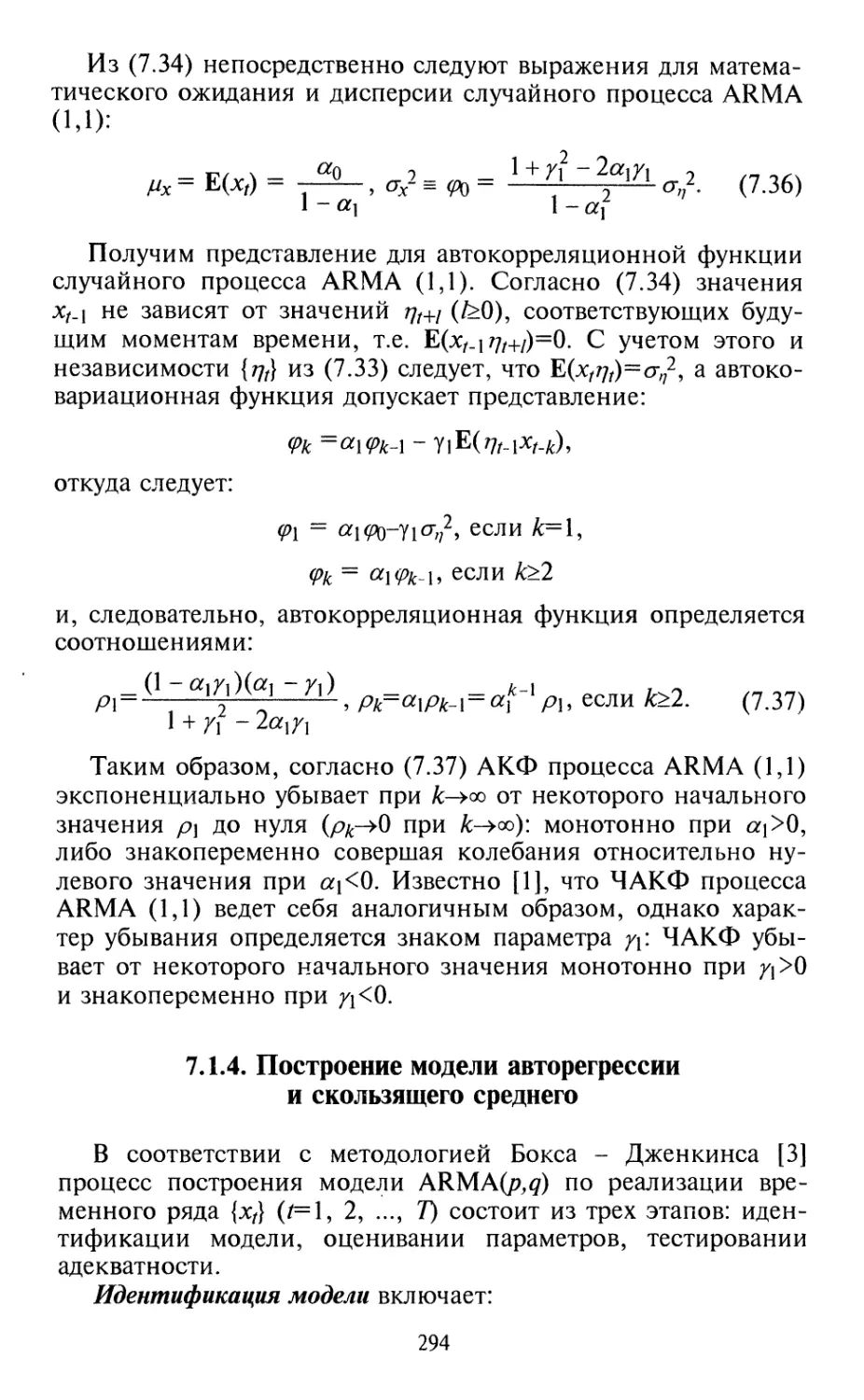

7.1.1. Модель авторегрессии 284

7.1.2. Модель скользящего среднего 289

7.1.3. Модель авторегрессии и скользящего

среднего 292

7.1.4. Построение модели авторегрессии и

скользящего среднего 294

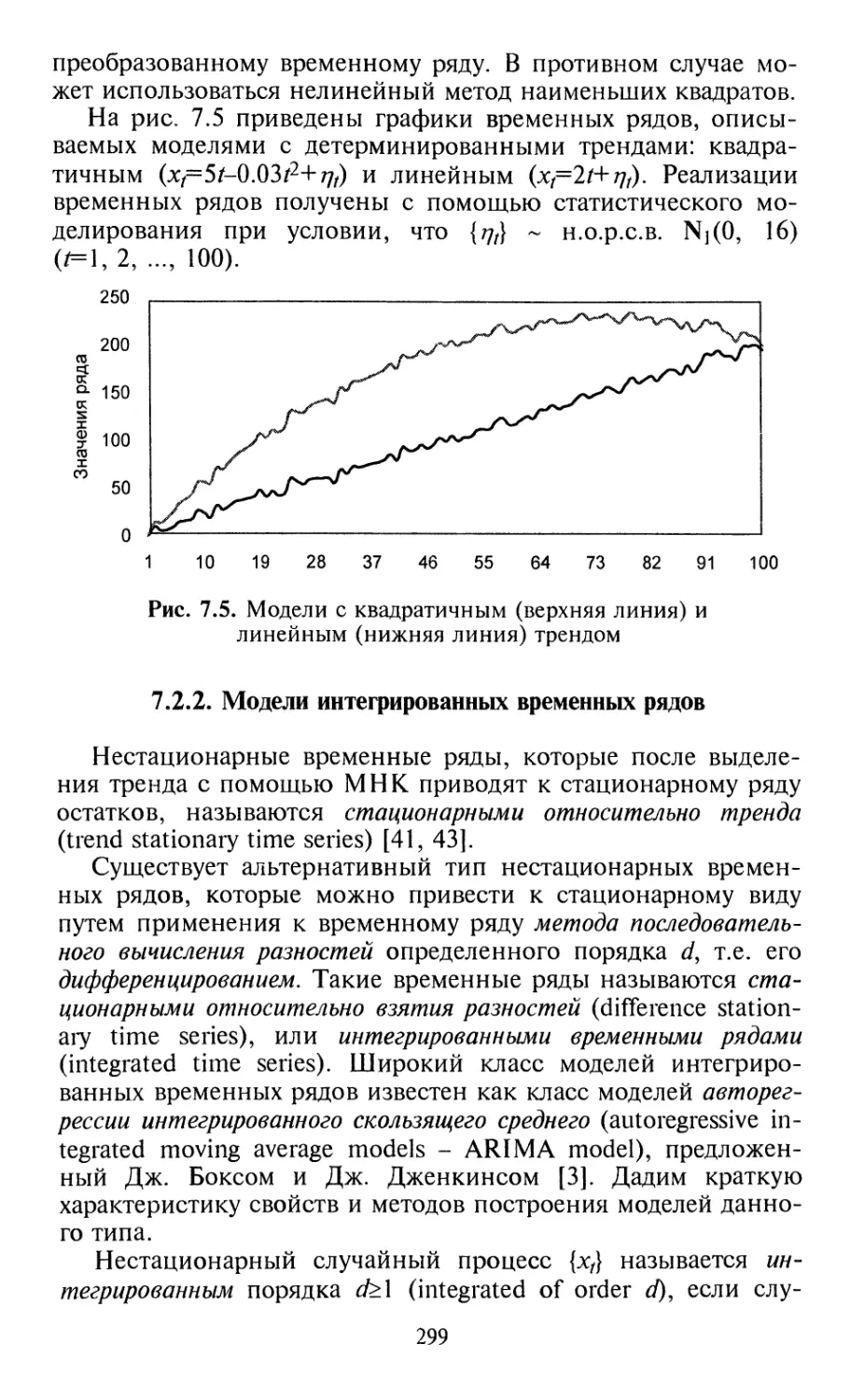

7.2. Модели нестационарных временных рядов 296

7.2.1. Модели временных рядов с

детерминированным трендом 297

7.2.2. Модели интегрированных временных рядов 299

7.2.3. Использование тестов единичного корня для

проверки "гипотезы случайного блуждания" 306

7.3. Модели финансовых временных рядов с условной

гетероскедастичностью 309

7.3.1. Модель ARCH и ее применение для

описания финансовых временных рядов 310

7.3.2. Модификации модели ARCH: модели

GARCH и EGARCH 313

7.3.3. Построение моделей с условной

гетероскедастичностью 315

Литература 317

Основные обозначения и сокращения

№ — УУ-мерное евклидово пространство (/V>1);

Q = {со} — пространство состояний рынка;

3 — вся доступная информация о рынке;

Р=Р() — вероятностная мера (вероятность);

F={3/} (/>0) — поток информации, 3, -информация,

доступная к моменту времени t

включительно;

Е(А) — математическое ожидание случайной

величины X;

D(A) — дисперсия случайной величины Х\

Cov(Jf, Y) — ковариация случайных величин Хи Y;

ЩХ) — математическое ожидание случайного

вектора Х\

Соу(Д Y) — ковариационная матрица случайных

векторов 1иУ;

Е,(Л)=Е(Л1 3/) — условное математическое ожидание

случайной величины ЛГпри условии, что в

момент времени / имеется информация

— натуральный логарифм числа

е^ — экспонента числа z<^R\

|| — абсолютная величина числа, норма вектора,

определитель матрицы, мощность мно-

жества;

= — равенство по определению;

Pt — курс актива в момент времени /, PfAog(Pt);

Rt — простая ставка доходности за один период;

r^log(l + R() — ставка непрерывно начисляемых процентов;

RtK ~ ставка доходности актива за А>1 периодов

при использовании формулы сложных

процентов;

rtK — ставка непрерывных процентов за К>\

периодов;

h(X) — закон распределения случайной величины Х\

Nj(//,cr2) — одномерный нормальный закон

распределения с математическим ожиданием

/j и дисперсией а2;

NN(//,£) — /V-мерный нормальный закон распределения

с вектором математического ожидания ^ie^\N

и ковариационной матрицей I размерности

{ак}(к=\, 2, ..., А) - множество величин (значений) аи а2, ...,

тах{ак}

{£/}~н.о.р.с.в.

L

Л

<Pq = D(xf)

срк

— максимальное (min{aj -минимальное)

значение из множества значений {ак}'9

— независимые и одинаково распределенные

случайные величины;

— оператор сдвига "назад": Lxf=xt_b

Ldxt=xt_d, d>\\

— оператор вычисления разностей первого

порядка: Axt=xrxh\.

— дисперсия стационарного временного ряда

— автоковариационная функция

стационарного временного ряда хь

где к>\ -величина лага;

Рк = Фк /<Ро ~~ автокорреляционная функция (АКФ)

стационарного временного ряда xt (k>\)\

/ и I — единичный вектор и единичная матрица;

ОиО — нулевой вектор и нулевая матрица;

diag(y//) — диагональная матрица с элементами {щ} на

главной диагонали;

//т и Ет — транспонированный вектор ju и

транспонированная матрица Z;

Z"1 — матрица, обратная к невырожденной

(| ZI *0) квадратной матрице S;

о — статистическая оценка Д

САРМ — модель оценивания финансовых активов

(Capital Asset Pricing Model):

APT — арбитражная теория оценивания (Arbitrage

Pricing Theory);

ARMA — модель авторегрессии -скользящего сред-

него (autoregressive moving average model);

ARIMA — модель авторегрессии интегрированного

скользящего среднего (autoregressive

integrated moving average model);

ARCH — модель авторегрессионной условной

гетероскедастичности (autoregressive.

conditional heteroskedastic model).

Матрицы и множества обозначаются жирными пропис-

ными буквами, векторы - жирным курсивом, скалярные вели-

чины - нежирными прописными или малыми буквами, пара-

метры моделей - греческими буквами а, Д у, S, а случайные

компоненты моделей -буквами £ £ ?].

Введение

Важнейшими характеристиками финансовых активов, дос-

тупными для анализа всем участникам рынка, являются их

рыночные цены. Для различных типов финансовых активов

цены могут выражаться различным образом, например в виде

цен покупки и продажи акций и облигаций, обменных курсов

валют, процентных ставок по привлекаемым и размещаемым

депозитам. Совокупность значений этих характеристик для

всех активов в каждый момент времени определяет конъюнк-

туру финансового рынка и является объектом анализа со сто-

роны его участников.

Курсы ценных бумаг на конкурентном фондовом рынке

складываются на основе спроса и предложения ценных бумаг,

формируемых в соответствии с представлениями участников

рынка относительно их "истинной" стоимости. Истинная (true

value), или собственная, стоимость (intrinsic value) ценной бу-

маги К, как правило, неизвестна и является объектом оценки

со стороны участников рынка. Для этой цели используются

методы финансового анализа рынка ценных бумаг.

•Первоочередная задача финансового анализа при покупке

или продаже ценных бумаг состоит в том, чтобы выявить не-

верно оцененные рынком активы, т.е. активы, для которых их

рыночная цена Р не совпадает с предполагаемой истинной

стоимостью, т.е. PtV. Далее используется золотое правило

инвестирования: "покупай дешево и продавай дорого", т.е. по-

купаются "недооцененные" (при P<V) и продаются "переоце-

ненные" (при P>V) рынком ценные бумаги.

Участники рынка при этом рассчитывают на корректиров-

ку рынком цен активов в благоприятном для них направле-

нии, предполагая, что растущий спрос на недооцененные бу-

маги приведет к росту их курса, а увеличение предложения

переоцененных бумаг будет способствовать снижению их ры-

ночной цены. Такое ожидаемое в соответствии с экономиче-

ской теорией движение цен позволяет инвесторам надеяться

на получение дохода за счет обратных операций с ценными

бумагами, например в результате продажи по более высокой

цене ранее купленных "дешево" ценных бумаг.

В условиях "эффективного рынка" подобная деятельность

его участников приводит к достижению равновесия между

спросом и предложением ценных бумаг, а следовательно, к

установлению "равновесных" курсов ценных бумаг на уровне

их "истинной" стоимости.

10

Показателем эффективности подобных операций служит

относительное изменение капитала инвестора за период инве-

стирования денежных средств в ценные бумаги. Эта характе-

ристика называется ставкой доходности (rate of return) финан-

совых инвестиций или просто доходностью и определяется

выражением:

где Wq, W\ - соответственно капитал (wealth) инвестора в на-

чале и конце периода инвестирования.

При операциях с ценными бумагами, однако, приходится

не только ориентироваться на их доходность, но и учитывать

риск того, что фактическая доходность, как правило, отлича-

ется от ожидаемой доходности. Это обусловлено неопределен-

ностью относительно будущих цен активов и дохода по ним.

Различные категории инвесторов могут преследовать раз-

личные цели. Например, инвестор-спекулянт (трейдер) стре-

мится получить прибыль за счет разницы цен покупки и про-

дажи активов. Покупая некоторый актив сегодня, он надеется

на повышение цены актива в будущем. Поэтому для него

важно купить "недооцененный" рынком актив. Трейдер, со-

вершающий операцию "короткая продажа" (short sale), наде-

ется, что продает "переоцененные" рынком активы, и, следо-

вательно, в будущем, когда необоснованный спрос на них

упадет, сможет выкупить их на рынке по более низкой цене.

Портфельные менеджеры (portfolio managers), занятые управ-

лением портфелями активов, стремятся за счет оптимальной

диверсификации (разнообразия) вложений получить прием-

лемый доход с минимальным риском. Наряду с доходностью

и риском активов они учитывают взаимную зависимость, т.е.

корреляцию доходностей активов. Их также волнует проблема

страхования {хеджирования) риска обесценивания принадле-

жащих им активов за счет подходящего выбора стратегии

хеджирования портфеля или отдельных активов, например, с

помощью опционных или фьючерсных контрактов.

Во всех случаях применяются методы финансового анализа

рынка ценных бумаг. Большую прибыль получает тот, кто бы-

стрее распознает "неверно оцененные" активы, использует

более точные прогнозы цен, ожидаемой доходности и риска

финансовых активов, применяет наиболее эффективные стра-

тегии инвестирования и хеджирования.

11

Существует три основных вида финансового анализа фон-

дового рынка: технический, фундаментальный и количествен-

ный. Исторически первыми были технический и фундамен-

тальный анализ.

Технический анализ (Technical analysis) основан на выявле-

нии и изучении исторически сложившихся закономерностей

функционирования фондового рынка на основе анализа ста-

тистики рынка в виде курсов и объемов продаж активов. Ос-

нованием для использования лишь этой информации являет-

ся предположение о том, что вся доступная и относящаяся к

делу информация, включая так называемые фундаментальные

факторы, отражается в ценах активов.

В рамках технического анализа также предполагается, что

определенные закономерности функционирования рынка

имеют устойчивый характер, т.е. с достаточно большой веро-

ятностью повторяются, и их можно обнаружить с помощью

специальных графиков, индикаторов, осцилляторов и других

"технических" методов. Возникновение тех или иных зако-

номерностей служит "техническим" аналитикам сигналом для

покупки или продажи активов. Недостатком данного подхода

является отсутствие строгого и систематизированного обосно-

вания большинства составляющих его эмпирических методов.

Техническому анализу финансового рынка посвящено значи-

тельное число изданий, в том числе на русском языке, на-

пример [17, 18].

Фундаментальный анализ (Fundamental analysis) является

альтернативным подходом к анализу фондового рынка. Он

предполагает анализ макроэкономических и микроэкономи-

ческих "фундаментальных" факторов, влияющих на будущие

доходы компаний и курсы их активов.

Основной целью традиционного фундаментального анали-

за является [33] оценка состояния эмитента ценных бумаг,

т.е. его доходов, положения на рынке и т.д., на основе ин-

формации, содержащейся в балансовых отчетах, отчетах о

прибылях и убытках, других материалах, публикуемых эми-

тентом. Учитываются также макроэкономические факторы,

характеризующие состояние и перспективы соответствующей

отрасли экономики региона и экономики страны в целом,

например, такие макроэкономические показатели, как индекс

потребительских цен, процентные ставки, уровень безработи-

цы, динамика денежной массы и валового внутреннего про-

дукта (ВВП). Для анализа и прогнозирования макроэкономи-

ческих процессов используются эконометрические модели и

методы анализа [1, 10, 12, 33, 41, 43], а также соответствую-

щее программное обеспечение [13, 40, 44, 48].

12

Результатом анализа является прогноз ожидаемого дохода

и его распределения между кредиторами и собственниками

компании-эмитента (акционерами), на основе которого в со-

ответствии с методами оценивания активов (evaluation meth-

ods) рассчитывается текущая стоимость (present value) цен-

ных бумаг данного эмитента и даются рекомендации о целе-

сообразности их покупки или продажи в текущий момент

времени. Для определения текущей стоимости ценных бумаг

при заданном ожидаемом по ним потоке платежей традици-

онно используется метод дисконтирования платежей.

В настоящее время в практической деятельности на фи-

нансовом рынке участники рынка (трейдеры) применяют ме-

тоды технического анализа и активно используют при приня-

тии решений анализ фундаментальных экономических, а так-

же политических и форсмажорных факторов. Этому способ-

ствуют принципы организации современных информацион-

ных и торговых компьютерных систем типа Reuters, Dow

Jones Telerate и др., предоставляющих пользователю все воз-

можности технического анализа и обеспечивающих его необ-

ходимой "фундаментальной" информацией в виде экономи-

ческих, финансовых, политических и других новостей.

Количественный анализ (Quantitative analysis) финансового

(фондового) рынка основывается на построении по эмпири-

ческим данным статистических моделей финансовых времен-

ных рядов и использовании этих моделей для прогнозирова-

ния курсов и доходностей активов, оценивания риска финан-

совых инвестиций, оптимального управления портфелями ак-

тивов, хеджирования риска операций с финансовыми актива-

ми и др.

Применительно к экономическим и финансовым процес-

сам статистические модели и методы принято называть эконо-

метржескими. Количественный подход к анализу финансово-

го рынка на основе эконометрических моделей и методов

можно рассматривать как развитие традиционной финансо-

вой экономики и фундаментального анализа применительно

к исследованию финансовых процессов в условиях неопреде-

ленности.

Финансовые аналитики, применяющие количественные

методы анализа, как и "технические аналитики", активно ис-

пользуют статистику рынка, пытаясь построить прогнозы цен

и доходностей финансовых активов. Однако "количественные

аналитики" в отличие от "техников" используют статистиче-

ские модели и методы, имеющие строгое математическое

обоснование. Одним из предубеждений против технического

анализа со стороны академических аналитиков, использую-

13

щих количественные методы анализа, является своеобразная

ненаучная терминология, применяемая его сторонниками.

Однако, как отмечается в [37], в кругу академических финан-

совых аналитиков в последнее время растет интерес к техни-

ческому анализу, поэтому в ближайшее время это направле-

ние может стать областью более активных научных исследо-

ваний.

Ключевым в рамках количественного анализа является по-

нятие эффективного финансового рынка (Efficient Market Hy-

pothesis). При этом имеется в виду информационная эффектив-

ность относительно доступной и относящейся к делу инфор-

мации (available and relevant information).

В условиях эффективного рынка цены активов мгновенно,

полностью и корректно ассимилируют всю доступную и от-

носящуюся к делу информацию, достигая состояния равнове-

сия. При этом наилучшим прогнозом цены актива "на завтра"

по информации, доступной сегодня, оказывается значение

цены "на сегодня", а изменения цен носят характер "случай-

ного блуждания". Покупка-продажа ценных бумаг на таком

рынке напоминает "честную игру" (fair game) с равными воз-

можностями для всех участников, располагающих одной и

той же информацией, что исключает возможность регулярно-

го получения "сверхнормальной" доходности (abnormal re-

turn), т.е. доходности больше той, что соответствует равно-

весным ценам активов.

При нарушении гипотезы эффективности рынка перед

участниками рынка открываются возможности для построе-

ния нетривиальных прогнозов цен и доходностей активов на

основе эконометрических моделей финансовых временных рядов.

В то же время в условиях эффективного рынка разумной яв-

ляется стратегия "купил и владей" ("buy and hold"), в связи с

чем основной задачей финансового анализа становится задача

оптимального портфельного инвестирования. В рамках подхода

"доходность -риск" (mean -variance) данная задача сводится

к формированию портфеля активов, обеспечивающего полу-

чение приемлемой ожидаемой доходности с минимальным

риском.

При решении задач оптимального портфельного инвести-

рования возникает необходимость в статистическом оценива-

нии (прогнозировании) характеристик финансовых активов:

ожидаемых доходностей, рисков, ковариаций доходностей ак-

тивов и т.д. по статистическим данным. Один из традицион-

ных подходов к решению данной проблемы основан на при-

менении эконометрических моделей доходностей активов. В

качестве таких моделей могут использоваться как "рыночные

14

модели", не имеющие строгого экономического обоснования,

так и экономические модели равновесия фондового рынка, на-

пример модель САРМ (Capital Asset Pricing Model) и модель

APT (Arbitrage Pricing Theory model), разработанные на основе

подхода "доходность - риск". Указанные модели для равно-

весного состояния рынка устанавливают связи между доход-

ностью и риском активов, доходностью активов (или портфе-

ля активов) и доходностью рыночного портфеля (модель

САРМ), доходностью активов и экзогенными (внешними)

факторами (модель APT).

Таким образом, с принятием или отклонением "гипотезы

эффективности рынка" связан выбор участниками рынка той

или иной стратегии поведения. В связи с этим актуальной яв-

ляется задача тестирования эффективности рынка. Решение

данной задачи основано на применении методов статистиче-

ской проверки гипотез, лежащих в основе понятия "эффектив-

ный рынок" по реальным статистическим данным. Проверка

гипотезы эффективности рынка предполагает наличие адек-

ватной модели, на основании которой определяется ожидае-

мая доходность активов в состоянии равновесия рынка. Для

этой цели могут использоваться модели САРМ и APT и их

модификации. Использование данных моделей при проверке

гипотезы эффективности фондового рынка приводит к необ-

ходимости совместного тестирования как гипотезы эффектив-

ности рынка, так и адекватности моделей равновесия рынка.

Описанная выше схема поведения инвесторов заведомо

упрощает реальную ситуацию. Однако она позволяет показать

взаимосвязи между различными задачами и методами количе-

ственного анализа фондового рынка, которые составляют ос-

новное содержание предлагаемого учебного пособия.

Пособие состоит из семи глав. В гл. 1 содержится общая

характеристика принципов организации и функционирования

рынка ценных бумаг, его участников и основных видов цен-

ных бумаг. Данная глава является вводной и служит для

обеспечения систематизированного и замкнутого изложения

основного материала.

Глава 2 представляет собой краткое описание традиционных

детерминированных методов финансовой математики, исполь-

зуемых для оценки стоимости и доходности активов в предпо-

ложении полной определенности. Основное внимание уделяет-

ся анализу краткосрочных ценных бумаг, а также акций и об-

лигаций на основе метода дисконтирования платежей.

Целью гл. 3 является ознакомление с количественными

методами анализа финансовых активов в условиях неопреде-

ленности. В главе содержатся определения основных понятий

15

теории вероятностей, используемых в рамках вероятностного

подхода для описания финансовых переменных; дается харак-

теристика основных классов эконометрических моделей финан-

совых переменных ("случайная выборка", "регрессионные мо-

дели", "временные ряды"), а также методов их построения.

Приводится обзор методов решения традиционных задач ана-

лиза фондового рынка на основе эконометрических моделей.

В гл. 4 описываются вероятностные модели курсов и до-

ходностей финансовых активов, основанные на гипотезах

случайного блуждания и информационной эффективности рын-

ка. Рассматриваются задачи проверки гипотезы эффективно-

сти рынка и анализа акций и облигаций в предположении

рациональных ожиданий. Описываются мартингальная мо-

дель цен акций, а также модели спекулятивных "мыльных пу-

зырей".

Глава 5 содержит изложение методов оптимального порт-

фельного инвестирования на основе подхода "доходность -

риск". Описываются возможности выбора портфеля с помо-

щью кривых безразличия инвестора, а также эффекты дивер-

сификации и учета корреляции доходностей ценных бумаг.

Рассматриваются задачи оптимизации структуры портфеля

ценных бумаг, в том числе при возможности безрискового

кредитования и заимствования (risk free lending and borrow-

ing), а также проблемы статистического оценивания характе-

ристик ценных бумаг и анализа риска портфеля на основе

однофакторной эконометрической модели.

Глава 6 посвящена вопросам эконометрического модели-

рования и анализа рынка ценных бумаг на основе моделей

равновесия фондового рынка: модели оценки финансовых акти-

вов САРМ и модели APT на основе теории арбитражного

оценивания. Описываются модификации модели САРМ для

случаев, когда невозможна операция "короткая продажа", от-

сутствует безрисковый актив, безрисковые ставки кредитова-

ния и заимствования считаются различными. Приводится

экономическое обоснование и интерпретация модели APT, a

также обсуждается проблема ее практической реализации. Ус-

танавливается связь между моделью САРМ и APT. Рассмат-

ривается проблема тестирования этих моделей с помощью

методов статистической проверки гипотез относительно па-

раметров соответствующих эконометрических представлений.

Глава 7 содержит описание эконометрических моделей ста-

ционарных и нестационарных случайных процессов типа

ARMA и ARIMA, моделей с условной гетероскедастичностью

ARCH, GARCH и EG ARCH, используемых для анализа и

прогнозирования финансовых временных рядов, а также про-

16

верки гипотез случайного блуждания и информационной эф-

фективности рынка.

Центральной идеей, объединяющей основные разделы по-

собия, является использование эконометрических представ-

лений для традиционных моделей финансовой экономики,

позволяющих осуществлять их построение и проверку адек-

ватности по реальным статистическим данным. Автор старал-

ся придерживаться математически строгого описания рас-

сматриваемых задач и методов. Для удобства работы с посо-

бием необходимые сведения из теории вероятностей, теории

случайных процессов, математической статистики и эконо-

метрики приводятся во вводных разделах книги.

В пособие не включены численные примеры. Основная

причина - ограничение на объем издания. Кроме того, доста-

точное количество примеров по рассматриваемым в пособии

разделам финансовой теории содержится в рекомендуемой

дополнительной литературе. Примеры и задачи, связанные с

практическим применением методов эконометрического ана-

лиза, моделирования и прогнозирования финансовых вре-

менных рядов, требуют специального рассмотрения. Поэтому

данные проблемы предполагается рассмотреть в рамках от-

i дельного учебного пособия в виде компьютерного практику-

' ма.

Рукопись данного учебного пособия подготовлена при фи-

1 нансовой поддержке фонда Department for International Devel-

! opment (DFID, United Kingdom) в рамках проекта REAP

1 BEL/395/41/00071. Автор благодарен координатору REAP-

проекта с белорусской стороны заведующему кафедрой мате-

матического моделирования и анализа данных Белорусского

государственного университета доктору физико-математичес-

ких наук, профессору Ю.С. Харину за внимание и поддержку,

а также за полезные замечания и пожелания. Глубокую при-

знательность автор выражает координатору REAP-проекта с

британской стороны декану Школы бизнеса Манчестерского

университета (The Business School of the Manchester Metropoli-

tan University) профессору Найджелу Хили за всестороннюю

помощь в период работы по проекту в г. Манчестере.

Автор искренне благодарен заведующему кафедрой при-

кладной математики и экономической кибернетики Белорус-

ского государственного экономического университета доктору

1 This document is an output from the Regional Academic Partnerships Scheme

(REAP) funded by the UK Department for International Development (DFID).

Any views expressed are not necessarily those of DFID.

2 3ак.7О84 17 f~* £ Й 6 ^ ^ *•• "* ^ ^

экономических наук, профессору Н.И. Холоду, ведущему

научному сотруднику ЦЭМИ РАН кандидату физико-

математических наук А.А. Пересецкому и начальнику Управ-

ления ценных бумаг банков Национального банка Респуб-

лики Беларусь кандидату экономических наук, доценту

С.Л. Киселю за интерес к учебному пособию, а также конст-

руктивные замечания и пожелания, высказанные в процессе

его рецензирования. Автор признателен кандидату физико-

математических наук, доценту В.П. Кирлице за прочтение ру-

кописи и сделанные замечания.

Пожелания и предложения, связанные с данным учебным

пособием, просим направлять по адресу:

220050, Республика Беларусь, г. Минск, пр-т Ф. Скорины, 4.

Белорусский государственный университет,

кафедра математического моделирования и анализа данных,

факультет прикладной математики и информатики,

ГбУ7./(+375 17) 2265704, (+375 17) 2265548 (факс)

e-mail: Malugin@bsu.by

Глава 1

ОБЩАЯ ХАРАКТЕРИСТИКА

РЫНКА ЦЕННЫХ БУМАГ

Инвесторам следует относиться

скептически к тем, кто говорит им,

как использовать финансовый анализ

для "победы рынка", однако с помо-

щью финансового анализа они могут

попытаться понять рынок.

УФ. Шарп, Г.Дж. Александер, Дж.В. Бейли

В главе дается общая характеристика принципов организации и

функционирования рынка ценных бумаг, его участников и основных ви-

дов ценных бумаг. В рамках обсуждаемых тем определяются основные

понятия и термины, используемые в основных разделах учебного посо-

бия.

Более подробное изложение рассматриваемых в главе вопросов, а

также особенностей функционирования конкретных фондовых рынков

можно найти в следующей дополнительной литературе: [8, 22, 27, 33,

42] (американский и другие зарубежные фондовые рынки); [24, 25, 30]

(российский фондовый рынок); [23] (белорусский фондовый рынок).

1.1. ИСТОЧНИКИ, ПОСТАВЩИКИ

И ПОТРЕБИТЕЛИ ИНВЕСТИЦИОННОГО КАПИТАЛА

В любой экономике имеет место неравномерное распреде-

ление денежных ресурсов между участниками экономических

отношений: одни имеют временно свободные денежные сред-

ства, т.е. сбережения, другие нуждаются в дополнительном

финансировании. Это характерно для всех основных катего-

рий участников экономических отношений, включая:

• государство (в лице правительства страны) и местные

органы управления',

• хозяйства (субъекты хозяйствования);

• население (отдельные граждане);

• внешнеэкономический сектор (правительства, субъекты хо-

зяйствования и граждане иностранных государств).

Сбережения (savings) представляют собой разность между

суммой текущих доходов и суммой текущих расходов некото-

19

рого субъекта. Субъект может использовать свои сбережения

или их часть для инвестиций, т.е. выступать в качестве инве-

стора.

Под инвестициями (investments) понимаются вложения де-

нежных средств в некоторые активы в текущий момент вре-

мени с целью получения еще большей их суммы в будущем.

Различают реальные и финансовые инвестиции. Реальные

инвестиции (real investments) - это инвестиции в "реальные",

т.е. материальные, активы (землю, здания, оборудование).

Финансовые инвестиции (financial investments) - это инвести-

ции в финансовые активы, например акции, облигации и

другие ценные бумаги.

В развивающихся экономиках преобладают реальные, а в

развитых экономиках - финансовые инвестиции. Высокое

развитие институтов финансового инвестирования способст-

вует росту реальных инвестиций, т.е. различные формы инве-

стирования не конкурируют, а дополняют друг друга. Так,

вложенные в ценные бумаги средства могут использоваться

эмитентами (заемщиками), выпустившими данные ценные

бумаги, как инвестиционный капитал для реальных инвести-

ций, связанных с осуществлением инвестиционных проектов,

например, на строительство новых и реконструкцию, расши-

. рение и техническое перевооружение действующих предпри-

ятий (производственные инвестиции), на жилищное, комму-

нальное и культурно-бытовое строительство (непроизводствен-

ные инвестиции).

Таким образом, инвесторы (кредиторы) выступают на фи-

нансовом рынке в качестве поставщиков инвестиционного

капитала, а эмитенты (заемщики) - в качестве его потребите-

лей. Инвесторы предоставляют свои сбережения нуждающим-

ся в дополнительном финансировании заемщикам. Они рас-

стаются со своими сбережениями сегодня в надежде получить

еще большую их сумму в будущем. Сбережения при этом яв-

ляются источником инвестиций. Каковы же источники сбере-

жений?

Сбережения населения, или личные сбережения, составляют

ту часть дохода граждан, которая не идет на уплату налогов и

на текущее потребление товаров и услуг. Население в целом

имеет совокупный излишек денежных средств и, следователь-

но, выступает как чистый инвестор (net investor).

Сбережения хозяйств принимают форму нераспределенной

прибыли и амортизационных отчислений. Однако финансо-

вые потребности хозяйств, как правило, превышают их сбе-

режения. Поэтому на рынке хозяйства обычно выступают как

конечные заемщики, использующие привлеченные средства

20

для реальных инвестиций. В то же время хозяйства часто осу-

ществляют краткосрочные вложения временно свободных

денежных средств в надежные финансовые активы (напри-

мер, государственные краткосрочные ценные бумаги) с целью

сохранения капитала и получения дохода в течение короткого

периода времени.

Сбережения государства и местных органов управления оп-

ределяются разностью между величиной денежных поступле-

ний в соответствующий бюджет (доходами бюджета) и расхо-

дами бюджета за определенный срок. Если расходы государ-

ственного бюджета превышают его доходы, то говорят, что

имеет место дефицит государственного бюджета. В мировой

практике такие государства составляют большинство, и по-

этому, как правило, государство выступает на финансовом

рынке как чистый заемщик (net borrower), т.е. как потребитель

капитала, хотя отдельные отрасли, государственные предпри-

ятия и внебюджетные государственные фонды могут иметь

сбережения. Местные органы управления, так же как и госу-

дарство, для финансирования текущего дефицита своих бюд-

жетов вынуждены прибегать к внешним источникам, высту-

пая при этом в роли заемщиков.

Внешнеэкономический сектор обладает значительными за-

пасами денежных ресурсов, а значит, значительными инве-

стиционными возможностями. Применительно к каждой

конкретной стране внешнеэкономический сектор может вы-

ступать и как инвестор, и как заемщик. Интернационализа-

ция хозяйственной деятельности и развитие международного

предпринимательства способствовали установлению тесных

взаимосвязей между национальными, в том числе и финансо-

выми, рынками. Образовался международный финансовый

рынок, основными элементами которого являются крупней-

шие валютные и фондовые биржи. Возможность заключения

сделок с различными финансовыми активами на различных

финансовых рынках с помощью электронных торговых сис-

тем способствует высокому динамизму и избирательности ин-

вестиционного капитала, что порождает острую конкурент-

ную борьбу за его привлечение.

Инвестиционный капитал от внешнеэкономического сек-

тора может поступать в ту или иную страну в форме либо

ссудного (заемного) капитала за счет выпуска на международ-

ные рынки государственных ценных бумаг (облигаций) от

имени правительства страны (например, еврооблигаций), ли-

бо прямых инвестиций, например за счет продажи на между-

народных рынках ценных бумаг (акций или облигаций) на-

циональных компаний.

21

Определяя направления вложений своих сбережений на

международном финансовом рынке, инвесторы ориентируют-

ся на вложения с более высокой ожидаемой доходностью.

При этом они стремятся минимизировать возможные риски

вложений и поэтому большое значение придают такому поня-

тию, как инвестиционный климат внутри данной страны. По-

следний, в свою очередь, находится под влиянием экономи-

ческой и политической ситуации, особенностей фондового и

налогового законодательства, уровня развития институтов на-

ционального финансового рынка и его инфраструктуры. От

состояния инвестиционного климата в стране зависит не

только объем привлекаемых иностранных инвестиций, но и

их стоимость для заемщиков внутри страны. Высокие риски

вложений, сопутствующие неблагоприятному инвестицион-

ному климату, могут потребовать слишком больших компен-

саций {премий за риск) в виде увеличения процентных ставок

по привлекаемым денежным ресурсам, что делает их недос-

тупными для потенциальных заемщиков.

1.2. ФИНАНСОВЫЙ РЫНОК И ЕГО ЧАСТИ

В странах с централизованно планируемыми экономиками

отсутствует необходимость в развитых финансовых рынках,

поскольку денежные ресурсы распределяются, как правило,

между участниками экономических отношений в соответст-

вии с централизованными кредитными планами либо посту-

пают к ним в виде безвозмездного бюджетного финансирова-

ния.

В странах с рыночной экономикой возможности государ-

ственного вмешательства в распределение материальных и

финансовых ресурсов между участниками экономических от-

ношений ограниченны. Большинство предприятий основано

на частной или коллективной (акционерной) формах собст-

венности, поэтому они изыскивают самостоятельно необхо-

димые им ресурсы на рынках реальных и финансовых акти-

вов.

Рынок, на котором продаются и покупаются финансовые

активы, называется финансовым рынком (financial market). Фи-

нансовый рынок посредством своих институтов, выступаю-

щих как финансовые посредники (financial intermediates), на-

правляет потоки денежных средств от их собственников (ин-

весторов, кредиторов) к тем, кто в них нуждается (эмитентам,

заемщикам), а также способствует обмену финансовыми ак-

тивами по их рыночной цене.

22

Финансовый рынок по виду отношений, возникающих

между его участниками, и типу объектов сделок можно разде-

лить на рынок банковских кредитов (ссуд) и рынок ценных бу-

маг. Осуществление внешнеэкономической деятельности уча-

стниками экономических отношений невозможно без такой

части финансового рынка, как валютный рынок. Все части

финансового рынка неразрывно связаны, взаимодействуют и

дополняют друг друга. Их единство обусловлено общностью

участников, посредников и конъюнктуры. Приведем краткую

характеристику указанных рынков.

1.2.1. Рынок банковских кредитов

Рынок банковских кредитов (РБК) охватывает отношения,

возникающие по поводу предоставления кредитно-финан-

совыми учреждениями платных и возвратных кредитов (ссуд).

Отношения между кредитором и заемщиком по поводу

предоставления ссуды оформляются гражданско-правовым

договором (долговым обязательством), не предполагающим

его переуступку какому-либо третьему лицу. Таким образом,

исключается возможность самостоятельного обращения по-

добных обязательств на рынке.

РБК состоит из двух основных сегментов: рынка коммерче-

ских кредитов и рынка межбанковских кредитов. Заемщиками

на рынке коммерческих кредитов выступают физические ли-

ца, а также юридические лица с любой формой собственно-

сти. Роль главных финансовых посредников играют коммерче-

ские банки. Для них этот сегмент финансового рынка являет-

ся наиболее емким и значимым.

В качестве примера рассмотрим складывающиеся взаимо-

отношения на рынке коммерческих кредитов. Коммерческие

банки привлекают сбережения вкладчиков и предоставляют

ссуды тем, кто в них нуждается. Банки осуществляют целена-

правленный выбор будущих заемщиков, оценивая их надеж-

ность и степень кредитного риска, т.е. риска того, что заем-

щик не вернет в срок взятую ссуду либо проценты по ней.

Ставки процентов по ссудам на финансовом рынке форми-

руются в зависимости от спроса и предложения денежных ре-

сурсов и включают соответствующие поправки на риск. Так

формируется кредитный портфель коммерческого банка, со-

ставляющий значительную часть его активов. Очевидно, каж-

дый из участников данных отношений рассчитывает на дос-

тижение определенной цели. Банки ожидают получить доход

за счет положительной (с учетом инфляции) разницы между

23

ставками процентов по выдаваемым кредитам и ставками

процентов по принимаемым вкладам. Вкладчики рассчиты-

вают увеличить свой капитал в случае положительной разни-

цы между ставкой процентов по вкладам и темпом прироста

потребительских цен за срок вклада, а заемщики получают

доступ к необходимым им денежным ресурсам. Для каждой

стороны существует риск неполучения ожидаемой прибыли,

поскольку в момент совершения операций по вкладу денеж-

ных средств, а также в момент предоставления кредита имеет

место неопределенность относительно фактических уровней

инфляции и процентных ставок на дату истечения срока

вклада или займа. Нет полной уверенности и в том, что за-

емщику удастся эффективно распорядиться кредитом и вы-

полнить условия кредитного договора. В первую очередь рис-

кует сам банк, поскольку он может пострадать как от измене-

ния процентных ставок на финансовом рынке, так и от не-

выполнения обязательств со стороны заемщиков, т.е. для

банка имеют место и процентный, и кредитный риски. Осо-

бенно велики эти риски в условиях экономической неста-

бильности и высоких темпов инфляции. В странах с переход-

ной экономикой сложное финансовое положение многих

субъектов хозяйствования делает этот рынок наиболее риско-

ванным с точки зрения возврата выданных денежных средств.

Для компенсации возможных потерь банки устанавливают

достаточно высокие по сравнению с другими сегментами фи-

нансового рынка процентные ставки по ссудам и выдают их

под залог ликвидных активов.

Рынок межбанковских кредитов (МБК) традиционно ис-

пользуется коммерческими банками для осуществления крат-

косрочных кредитно-депозитных операций с целью привле-

чения необходимых денежных ресурсов (например, в процес-

се регулирования ликвидности банка) и размещения свобод-

ных средств в других кредитных учреждениях. Банк, нуждаю-

щийся в повышении степени ликвидности, покупает необхо-

димые ему ресурсы по согласованной ставке процентов у дру-

гого банка, располагающего временно свободными средства-

ми. По сравнению с коммерческим кредитованием и покуп-

кой ценных бумаг помещение средств в другие банки более

надежно, хотя и менее доходно.

Состояние рынков МБК характеризуется финансовыми

индексами типа ставок процентов по привлечению кредитов

(Interbank BID rate - IBID) и размещению кредитов (InterBank

Offered Rate - IBOR). Наиболее известными среди подобных

индексов являются ставки LIB1D и LIBOR международного

рынка межбанковских кредитов в Лондоне, которые являются

24

основой для установления процентных ставок на рынке ев-

рокредитов.

Коммерческие банки, как правило, редко выдают кредиты

на срок более одного года. Поэтому возникает необходимость

в специальном механизме привлечения денежных ресурсов на

более длительные сроки, требуемые для реализации крупных

инвестиционных проектов. Такой механизм предоставляет

участникам экономических отношений рынок ценных бумаг.

1.2.2. Понятие ценной бумаги и фондового рынка

Рынок ценных бумаг (РЦБ), или фондовый рынок (security

market), охватывает как отношения займа, так и отношения

совладения, возникающие через выпуск (эмиссию) специаль-

ных документов - ценных бумаг (securities). Посредством рын-

ка ценных бумаг заемщики (эмитенты,) привлекают необхо-

димые им средства, выпуская и продавая инвесторам свои

ценные бумаги.

Имеется большое разнообразие ценных бумаг, обладающих

различными свойствами и назначением, что затрудняет фор-

мулировку достаточно общего определения этого понятия.

Поэтому существует несколько определений ценной бумаги, в

которых, как правило, делается акцент на каких-то их качест-

вах или функциях. Такие определения не являются исчерпы-

вающими. Например, приводимое ниже определение характе-

ризует ценную бумагу с правовой точки зрения.

Ценная бумага (security) - это документ, удостоверяющий с со-

блюдением установленной формы и обязательных реквизитов имущест-

венные права, осуществление и передача которых возможны только при

его предъявлении. С передачей ценной бумаги новому владельцу пере-

ходят все удостоверяемые данной бумагой права.

Имущественные права, удостоверяемые ценными бумага-

ми, могут принимать форму отношений займа или отноше-

ний совладения (титула собственности), возникающих между

владельцами ценных бумаг (инвесторами) и лицами, выпус-

кающими ценные бумаги (эмитентами). Отношения займа

имеют место, если привлекаемый капитал является заемным,

т.е. подлежит возврату, а отношения совладения, - если капи-

тал привлекается в бессрочное пользование, а инвесторы при

этом становятся совладельцами компании, выпустившей дан-

ные ценные бумаги.

25

С позиций финансового анализа ценную бумагу удобнее

рассматривать как "законодательно признанное право на по-

лучение ожидаемых в будущем доходов при конкретных усло-

виях"[33].

Так называемые фондовые (рыночные) ценные бумаги могут

самостоятельно обращаться на рынке, т.е. свободно перехо-

дить от одного владельца к другому после их продажи первым

владельцам. Таким образом, рынок фондовых ценных бумаг

можно разделить на две части: первичный рынок и вторичный

рынок. На первичном рынке осуществляется первичное раз-

мещение ценных бумаг, т.е. продажа ценных бумаг их первым

владельцам. На вторичном рынке осуществляется обращение

фондовых ценных бумаг. Способность ценных бумаг свобод-

но обращаться на рынке существенно отличает их от долго-

вых обязательств, удостоверяющих отношения займа на РБК,

и позволяет каждому участнику фондового рынка в зависимо-

сти от стоящих перед ним целей проводить различные опера-

ции с ценными бумагами [25].

Операция с ценными бумагами - это законченное действие или по-

следовательность действий с ценными бумагами и (или) денежными

средствами на фондовом рынке для достижения поставленных целей.

Основными операциями с ценными бумагами являются их

покупка и продажа. Возможны и другие операции: наследова-

ние, дарение, уступка прав и т. д. Юридически каждая опера-

ция оформляется путем заключения одной или нескольких

сделок с ценными бумагами.

Сделка с ценными бумагами - это взаимное соглашение, связанное с

возникновением, прекращением или изменением имущественных прав,

заложенных в ценных бумагах.

Самостоятельное обращение ценных бумаг предполагает

наличие у них определенной стоимости (цены). Существуют

различные виды стоимостей ценных бумаг, например: номи-

нальная, эмиссионная и рыночная стоимость (или курс).

Эмиссионная цена (issue value) - это цена продажи эмисси-

онных ценных бумаг при их первичном размещении. Номи-

нальная стоимость (face value, par value или principal) отража-

ется в документах финансовой отчетности лица, выпустивше-

26

го ценную бумагу, и служит базой для начисления процент-

ного дохода по ценной бумаге, а также определения величи-

ны налоговых платежей эмитентом ценных бумаг. При раз-

мещении первых выпусков акций их эмиссионная цена не

может быть меньше номинальной стоимости. Повторные вы-

пуски акций размещаются по рыночным ценам акций того же

эмитента, находящихся в обращении. Облигации могут про-

даваться при первичном размещении с "дисконтом", т.е. ни-

же номинальной стоимости.

Рыночные цены (market price), или курсы (price), ценных

бумаг - это цены, по которым они продаются и покупаются

на вторичном рынке. Торговля ценными бумагами на рынках

осуществляется обычно по системе двойного аукциона, т.е. по-

средством установления цен покупки (bid price) и цен продажи

(ask price) на основе механизма спроса и предложения цен-

ных бумаг.

Фондовый рынок по сравнению с рынком банковских

кредитов предоставляет своим участникам качественно новые

возможности. Так, заемщики (эмитенты), выпуская ценные

бумаги, могут получить необходимые средства на сроки, соот-

ветствующие срокам реализации их инвестиционных проек-

тов. Инвесторы при покупке ценных бумаг могут преследо-

вать различные цели, например:

• вложение капитала на определенный срок с целью уве-

личения капитала и получения дохода (большая часть

инвесторов);

• получение прибыли за счет спекулятивных операций, т.е.

за счет разницы между ценой покупки и ценой продажи

ценных бумаг (инвесторы-спекулянты).

Операции покупки и продажи ценных бумаг совершаются

в условиях неопределенности относительно будущих курсов

ценных бумаг, уровня процентных ставок на финансовом

рынке, темпов роста инфляции и т.д. Неопределенность по-

рождает риск (вероятность) того, что фактическая доходность

операций с ценными бумагами может отличаться от ожидае-

мой доходности в момент осуществления операций. Однако

фондовый рынок предоставляет своим участникам возмож-

ность страхования от риска, или хеджирования риска1, инве-

стиций в финансовые активы за счет покупки так называе-

1 Глагол "/о hedge", от которого происходит термин "хеджирование", в

контексте рассматриваемой проблемы может быть переведен как "ограждать"

или "страховать" от возможных потерь.

27

мых производных ценных бумаг на рынках срочных (опционных

или фьючерсных) контрактов. Инвесторов, занимающихся

хеджированием своих активов, принято называть хеджерами

(hedgers). Хеджерами на фондовом рынке выступают, как

правило, крупные (институциональные) инвесторы, а также

производители, экспортеры и импортеры продукции. При

этом риски неблагоприятных для инвесторов-хеджеров изме-

нений курсов финансовых активов принимают на себя инве-

сторы-спекулянты.

Таким образом, благодаря наличию фондового рынка про-

исходит своеобразное раздвоение капитала. С одной стороны,

существует денежный капитал, привлекаемый посредством

выпуска ценных бумаг, а с другой стороны - "фиктивный ка-

питал" в виде ценных бумаг. Денежный капитал использует-

ся, например, как инвестиционный капитал при реализации

определенных инвестиционных проектов, а ценные бумаги

осуществляют самостоятельное обращение на фондовом рын-

ке. Прибыль от денежного капитала возможна только при ус-

ловии завершения полного цикла его использования (напри-

мер, после завершения инвестиционного проекта); доход от

операций с ценными бумагами может быть получен с момен-

та их появления на фондовом рынке, причем эти операции не

приносят дохода самому эмитенту ценных бумаг. Тем не ме-

нее между указанными формами капитала существует взаимо-

связь. Например, неэффективное использование некоторой

компанией привлеченного за счет выпуска ценных бумаг де-

нежного капитала (и, как следствие, невыплата дивидендов

или процентов владельцам ценных бумаг) может стать причи-

ной обесценивания соответствующего "фиктивного" капита-

ла, т.е. привести к падению курсов ценных бумаг данной

компании и создать трудности при размещении новых выпус-

ков. И тем не менее сам факт существования вторичного

рынка делает новые выпуски ценных бумаг более привле-

кательными и способствует росту реальных инвестиций за

счет их размещения по более высоким ценам.

Деятельность всех категорий участников фондового рынка

важна для поддержания его активности и стабильности. В ус-

ловиях динамично функционирующего фондового рынка

ценные бумаги обладают высокой ликвидностью. Под ликвид-

ностью ценных бумаг понимается возможность их обращения

в наличные деньги. Возможность продажи ценных бумаг по

их текущей рыночной стоимости, в свою очередь, компенси-

рует отчасти риск инвестирования на более длительные сро-

ки, чем сроки предоставления банковских ссуд.

28

1.2.3. Валютные рынки

В настоящее время участники экономических отношений,

являясь субъектами международной экономики, могут зани-

мать или кредитовать денежные средства, а также совершать

операции по обмену валют как на национальном рынке, так и

на мировых финансовых рынках. Для этих целей служат ва-

лютные рынки [18].

Валютным рынком принято называть всю совокупность конверси-

онных и депозитно-кредитных операций в иностранных валютах, осуще-

ствляемых между контрагентами (участниками валютного рынка) по

рыночному курсу или процентной ставке.

Конверсионные операции - это операции по обмену одной нацио-

нальной валюты на другую по согласованному двумя сторонами курсу на

определенную дату.

В зависимости от даты исполнения условий сделки разли-

чают: текущие конверсионные операции (операции спот), да-

та исполнения которых (дата поставки валют) приходится на

следующий день после заключения сделки; форвардные кон-

версионные операции с отложенной фиксированной датой

исполнения (срок поставки валют - от нескольких дней до

одного года). Операциям спот и форвардным операциям со-

ответствуют различные курсы обмена валют: курсы спот и

форвардные курсы.

I

Депозитно-кредитные операции ~ это совокупность краткосрочных

операций по размещению свободных денежных остатков - депозитов

(deposits) и привлечению недостающих средств - кредитов (loans) в ино-

странной валюте на определенный срок под фиксированный процент.

В международной практике различают два типа валютных

рынков:

• валютные рынки, на которых осуществляется торговля

национальными валютами в странах происхождения дан-

ных валют (например, на таком рынке немецкий банк

берет кредит в долларах у банка США);

• рынок евровалют (еврорынок), на котором ведется тор-

говля валютами независимо от стран их происхождения

(например, тот же немецкий банк оказывается на рынке

29

евровалют, если берет кредит в долларах США у банка в

Лондоне, Цюрихе, Париже и т.д.).

Под торговлей валютой в обоих случаях понимается сово-

купность всех конверсионных и депозитно-кредитных опера-

ций в иностранных валютах. Во втором случае возникает по-

нятие "евровалюта" (например, евродоллар) как одноименной

валюты на счетах банков, которые располагаются не в странах

происхождения данных валют.

Участниками валютного рынка являются:

• центральные банки, осуществляющие международную ди-

версификацию своих ресурсов, а также управление ва-

лютными резервами и регулирование обменного курса

национальной денежной единицы;

• коммерческие банки, выполняющие основной объем ва-

лютных операций (на счетах банков держат валютные

средства другие участники рынка и осуществляют с ними

необходимые конверсионные и депозитно-кредитные

операции, кроме того, банки проводят операции

самостоятельно за счет собственных средств);

• субъекты хозяйствования (экспортеры и импортеры, про-

дукции), осуществляющие внешнеторговые операции,

покупая (импортеры) или продавая (экспортеры) валюту

на валютном рынке;

• валютные биржи, в функции которых входит осуществ-

ление обмена валют и формирование рыночного (бирже-

вого) валютного курса;

• валютные брокерские фирмы, выступающие как профес-

сиональные посредники между продавцами и покупате-

лями валют, аккумулирующие и предоставляющие дру-

гим участникам рынка информацию о запрашиваемых

курсах и ставках и формирующие тем самым реальные

валютные курсы и процентные ставки по уже заключен-

ным сделкам;

• частные (физические) лица, совершающие покупку или про-

дажу наличной валюты, а также осуществляющие широкий

спектр операций, связанных с зарубежным туризмом, пере-

водом заработной платы, пенсий, гонораров и т.д.

Однако основными участниками валютных рынков явля-

ются банки. Поэтому валютные рынки представляют собой

рынки межбанковских сделок. И когда говорят о курсах ва-

лют и процентных ставках, то имеют в виду значения курсов

и ставок межбанковских валютных рынков.

Крупнейшими международными центрами торговли валю-

той в Европе, Северной Америке и Азии являются биржевые

30

рынки в Лондоне, Нью-Йорке и Токио. Крупный Междуна-

родный валютный рынок IMM (International Money Market)

функционирует на Чикагской товарной бирже. Внебиржевой

международный рынок валютных обменов известен как ры-

нок FOREX (FOReign EXchange).

В мировой практике операции на валютном рынке связаны

главным образом с осуществлением внешнеторговой деятель-

ности участников экономических отношений. Значительно

меньшую долю составляют спекулятивные и арбитражные

операции, основанные на получении прибыли за счет спеку-

лятивной игры на разнице валютных курсов в различные мо-

менты времени на одном и том же рынке, а также в один и

тот же момент времени на различных рынках. Для страхова-

ния риска операций, а также для спекулятивной игры актив-

но используются валютные фьючерсы и опционы (см. п. 1.4.3).

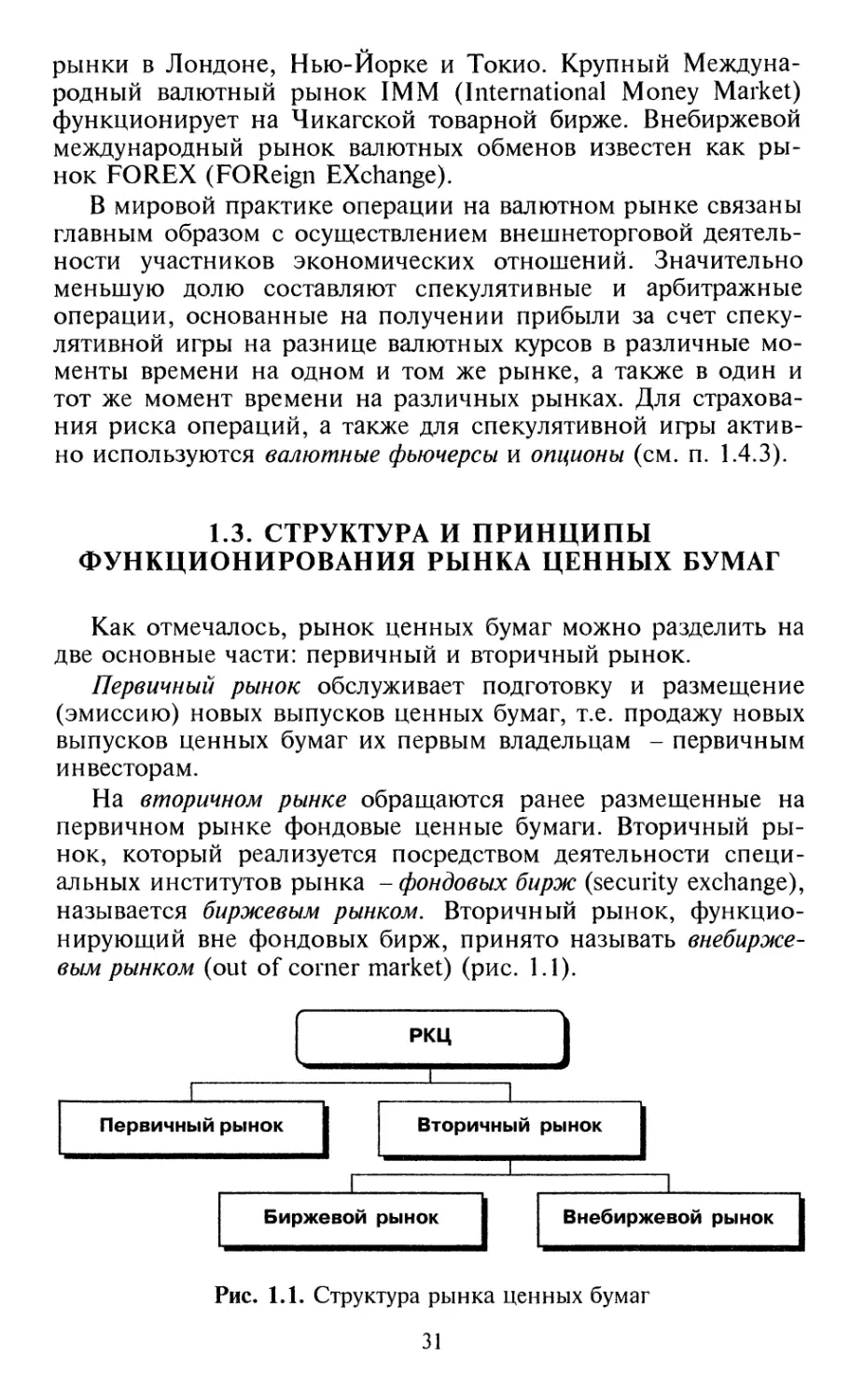

1.3. СТРУКТУРА И ПРИНЦИПЫ

ФУНКЦИОНИРОВАНИЯ РЫНКА ЦЕННЫХ БУМАГ

Как отмечалось, рынок ценных бумаг можно разделить на

две основные части: первичный и вторичный рынок.

Первичный рынок обслуживает подготовку и размещение

(эмиссию) новых выпусков ценных бумаг, т.е. продажу новых

выпусков ценных бумаг их первым владельцам - первичным

инвесторам.

На вторичном рынке обращаются ранее размещенные на

первичном рынке фондовые ценные бумаги. Вторичный ры-

нок, который реализуется посредством деятельности специ-

альных институтов рынка - фондовых бирж (security exchange),

называется биржевым рынком. Вторичный рынок, функцио-

нирующий вне фондовых бирж, принято называть внебирже-

вым рынком (out of corner market) (рис. 1.1).

РКЦ

Первичный рынок

1

Вторичный рынок

I I

Биржевой рынок

Внебиржевой рынок

Рис. 1.1. Структура рынка ценных бумаг

31

1.3.1. Первичное размещение ценных бумаг

1) Способы размещения.

Обычно выделяют два способа первичного размещения

ценных бумаг: прямое размещение и размещение через по-

средников.

При прямом размещении ценных бумаг эмиссионные опе-

рации совершаются с помощью сделок, заключаемых непо-

средственно между эмитентом и инвестором. При этом эми-

тент сам организует первичное размещение ценных бумаг и

продает ценные бумаги нового выпуска инвесторам. Приме-

ром могут служить размещения государственных ценных бу-

маг, а также ценных бумаг центральных банков, которые

осуществляются на регулярной основе.

Однако для большинства эмитентов размещение ценных

бумаг на фондовом рынке является эпизодическим мероприя-

тием, не связанным с основным видом их деятельности. По-

этому они прибегают, как правило, к размещению через по-

средников, являющихся профессиональными участниками

фондового рынка (см. п. 1.5.2).

2) Формы размещения.

В зависимости от статуса эмитента, вида ценных бумаг и

целей выпуска возможны различные формы первичного раз-

мещения ценных бумаг.

Основными формами первичного размещения являются

аукционная продажа, открытая продажа и индивидуальное

(частное) размещение.

Аукционная продажа проходит в форме открытых или за-

крытых аукционов для относительно узкого круга так назы-

ваемых первичных инвесторов (например, профессиональных

участников фондового рынка). Для участия в закрытых аук-

ционах допускаются только те первичные инвесторы, которые

удовлетворяют установленным эмитентом требованиям. Дата

проведения аукциона, его условия и характеристики выпуска

ценных бумаг публикуются в средствах массовой информа-

ции. Участники подают в адрес организаторов аукциона заяв-

ки, в которых обычно указывается предполагаемая цена и

объем покупки, а также перечисляют денежные средства в

объеме предполагаемой покупки. Торги проводятся в уста-

новленное время в форме сопоставления заявок. Заявки удов-

летворяются в порядке убывания указанных в них цен до

привлечения необходимого объема денежных средств либо до

достижения минимальной цены продажи Pmin ценных бумаг, ус-

танавливаемой эмитентом.

32

Возможны различные системы проведения аукционов в за-

висимости от формы удовлетворения заявок, например:

• американский аукцион, когда каждая заявка удовлетворя-

ется на тех условиях, которые в ней указаны, если эти

условия приемлемы для эмитента;

• голландский аукцион, когда все заявки удовлетворяются на

единых условиях, сложившихся в ходе торгов, например

по минимальной цене продажи, установленной эмитен-

том;

• комбинированная система, когда одна часть заявок, в ко-

торых указываются предполагаемые цены покупки (так

называемые конкурентные предложения) удовлетворяет-

ся на индивидуальных условиях, а другая часть, содер-

жащая лишь указания на объем покупки (неконкурент-

ные предложения), - на единых условиях, например по

средневзвешенной цене, сложившейся по завершении

конкурентных торгов.

Пусть в ходе конкурентных торгов были удовлетворены за-

явки с К (К>\) различными ценами Р\>Р2>...>Рк ^ Ртт- Если

ль - количество ценных бумаг, проданных в ходе конкурент-

ных торгов по цене Р^ (&=1, 2, ..., А), то средневзвешенная це-

на продажи Р определяется по формуле

/ к к

П k=l k=l

где /!=й1+Л2+~.+л* -общее число проданных ценных бумаг в

ходе конкурентных торгов; щ=пь/п -"вес", или доля, це-

ны Р/с в значении Р .

Аукционная продажа часто используется при размещении

государственных ценных бумаг, например, государственных

краткосрочных облигаций (ГКО) Российской Федерации

(см. п. 2.3.1).

Открытая продажа предполагает продажу ценных бумаг,

например акций открытого акционерного общества, широко-

му кругу инвесторов, включая юридических и физических

лиц. Открытая продажа может проводиться в течение доста-

точно длительного времени (от нескольких недель до не-

скольких-месяцев) всем желающим на единых условиях, пуб-

ликуемых в средствах массовой информации. Фактическому

размещению ценных бумаг в ходе открытой продажи обычно

предшествует подписка на них, порядок проведения которой

определяется законодательством. Продажа ценных бумаг осу-

ществляется на условиях и по итогам подписки. Таким обра-

3 Зак. 7084 33

зом, персональный состав инвесторов до завершения кампа-

нии подписки неизвестен. Размещение ценных бумаг в форме

открытой продажи обычно проводится при участии посред-

ников - дилеров или брокеров, которые являются профес-

сиональными участниками рынка ценных бумаг (см.

разд. 1.5).

Индивидуальное размещение имеет место тогда, когда весь

выпуск приобретается одним или заранее известной группой

инвесторов (как правило, крупными институциональными

инвесторами) на предварительно оговоренных с эмитентом

условиях, включающих объем выпуска, цену продажи, ставку

процентного дохода, сроки и условия погашения и др.

1.3.2. Принципы функционирования

биржевого и внебиржевого рынков

Первичный и вторичный рынки ценных бумаг тесно свя-

заны между собой. Бесперебойная, активная работа вторично-

го рынка обеспечивает ликвидность ценных бумаг и тем са-

мым способствует успешному размещению новых выпусков

ценных бумаг на первичном рынке. В свою очередь, разме-

щение новых выпусков ценных бумаг приводит к появлению

•на вторичном фондовом рынке новых "инструментов", что

способствует повышению его активности.

1) Биржевой рынок.

Биржевой рынок реализуется посредством деятельности

особого института фондового рынка -фондовой биржи.

Фондовая биржа представляет собой организацию с правом юриди-

ческого лица, создаваемую для обеспечения профессиональным участ-

никам рынка ценных бумаг необходимых условий для торговли ценными

бумагами и регулирования их деятельности.

Фондовая биржа может быть учреждена юридическими

или физическими лицами (членами фондовой биржи) в фор-

ме открытого акционерного общества (ОАО). Данное ОАО

должно быть зарегистрировано согласно действующему зако-

нодательству и иметь лицензию на право выполнения своих

функций. Требования, предъявляемые к членам фондовой

биржи, определяются действующим законодательством стра-

ны, а также правилами конкретной фондовой биржи. В раз-

личных странах фондовые биржи существенно различаются

34

по своему составу. Например, в США и Великобритании чле-

нами фондовой биржи являются физические лица, в Япо-

нии - только юридические лица, в Германии и Италии - фи-

зические и юридические лица, в России - юридические лица

и государственные исполнительные органы, осуществляющие

операции с ценными бумагами.

Фондовая биржа (биржевой рынок) представляет собой на-

учно, информационно и технически организованный рынок

ценных бумаг, работающий на основе следующих основных

принципов:

1) регистрации {листинга) ценных бумаг, принимаемых к

котировке на фондовой бирже после проверки качества и на-

дежности ценных бумаг, проводящейся на принципах аудита;

2) котировки ценных бумаг, т.е. установления единых ры-

ночных цен (курсов) покупки и продажи ценных бумаг на

одинаковые ценные бумаги одного эмитента и их публикация

для ознакомления всех заинтересованных лиц;

3) гласности совершаемых на бирже сделок. Этому способ-

ствует единое место (торговый зал) и время (торговая сессия)

совершения сделок, а также открытая публикация информа-

ции по совершаемым сделкам в информационных средствах;

4) соблюдения принципа справедливой конкуренции между

участниками рынка, что предполагает запрет на использова-

ние и передачу так называемой инсайдерной информации (in-

sider information), т.е. информации, доступной ограниченному

кругу лиц (инсайдеров) в силу их служебного положения, ис-

пользование которой ставит их в более выгодное положение

по сравнению с остальными участниками рынка;

5) доступа к торгам на бирже только членов биржи, яв-

ляющихся профессиональными участниками фондового рын-

ка и имеющих "место", т.е. право торговать на бирже.

Крупнейшей фондовой биржей в мире является Нью-

Йоркская фондовая биржа (New York Stock Exchange

NYSE)1, образованная в 1792 г. В настоящее время на NYSE,

имеющей 1366 "мест", осуществляется торговля акциями

примерно 3 тыс. компаний общей стоимостью около 6 трлн.

долл. Владельцами данных акций являются более 50 млн. че-

ловек.

Второй по величине является Лондонская фондовая биржа

(London Stock Exchange - LSE). LSE была образована в конце

XVII в. и является одной из старейших бирж в мире. Далее по

величине идут Токийская и Франкфуртская (Франкфурт-на-

Майне) биржи.

1 Современное название биржи существует с 1817 г.

35

В Российской Федерации наиболее крупные биржевые

рынки ценных бумаг функционируют на Московской меж-

банковской валютной бирже (ММВБ) и Московской фондо-

вой бирже (МФБ).

Биржевой рынок оказывает значительное влияние на раз-

витие фондового рынка и формирование его конъюнктуры,

поскольку именно на нем обращаются наиболее "качествен-

ные" ценные бумаги, эмитентами которых являются самые

крупные и известные компании. В настоящее время объемы

биржевой торговли для разных стран превышают объемы

внебиржевого оборота от 3 до 30 раз, хотя и имеет место тен-

денция к сокращению данного разрыва [18].

2) Внебиржевой рынок.

Внебиржевой рынок характеризуется следующими особен-

ностями:

1) большим числом и разнообразием участников рынка;

2) отсутствием единого курса у одинаковых ценных бумаг;

3) различным местом и временем заключения сделок;

4) отсутствием единого центра, организующего торговлю и

вырабатывающего ее методологию;

5) более низким качеством обращающихся на нем ценных

бумаг.

Внебиржевой и биржевой рынки тесно связаны между со-

бой. Эта связь обусловлена:

во-первых, единым контингентом инвесторов;

во-вторых, в основном совпадающим составом профессио-

нальных участников рынка;

в-третьих, единством конъюнктуры.

Появление и развитие новых информационных техноло-

гий, компьютерных аналитических и торговых систем типа

Reuters и Dow Jones Telerate, а также Internet способствуют

усилению роли внебиржевых фондовых рынков. Крупнейшей

в мире и наиболее развитой информационной системой, об-

служивающей внебиржевой рынок США, является Система

автоматической котировки Национальной ассоциации инве-

стиционных дилеров NASDAQ (National Association of Securi-

ties Dealers Automatic Quotations). Акции, по которым уста-

навливаются котировки в системе NASDAQ, подобно бирже-

вым рынкам, проходят процедуру регистрации. В настоящее

время в системе NASDAQ зарегистрировано около 5 тыс. ак-

ций из порядка 40 тыс. ценных бумаг, обращающихся на вне-

биржевом рынке США.

36

3) Фондовые индексы.

Для отражения тенденций в изменении цен на фондовом

рынке используются различные фондовые (рыночные или

биржевые) индексы. Они рассчитываются на основе опреде-

ленного списка ценных бумаг как специальным образом

взвешенные значения отношений текущих значений курсов

ценных бумаг к некоторым базисным значениям1.

Старейшим фондовым индексом является промышленный

индекс Доу-Джонса2 DJIA (Dow Jones Industrial Average),

предложенный в 1884 г. и рассчитываемый на основе курсов

акций 30 ведущих промышленных компаний США. Наряду с

промышленным индексом DJIA используются и другие от-

раслевые индексы Доу-Джонса: транспортный индекс DJTA

(Dow Jones Transportation Average), рассчитываемый на основе

акций 20 транспортных компаний; коммунальный индекс

DJUA (Dow Jones Utilities Average), рассчитываемый на осно-

ве акций 15 преимущественно энергетических компаний, а