Автор: Орехов С.А. Гореева Н.М. Демидова Л.Н. Кризогуб Л.М. Сердюкова Н.А. Швецова С.Т.

Теги: экономические науки в целом политическая экономия экономика экономические науки схемы эконометрика

ISBN: 978-5-699-26764-4

Год: 2008

ЭКОНОМЕТРИКА

в схемах и таблицах

Н. М. Гореева

Л. Н. Демидова

Л. М. Клизогуб

С. А. Орехов

Н. А. Сердюкова

С. Т. Швецова

Н. М. Гореева С. А. Орехов

Л. Н. Демидова Н. А. Сердюкова

Л. М. Клизогуб С. Т. Швецова

ЭКОНОМЕТРИКА

в схемах и таблицах

Под редакцией доктора экономических наук, профессора С. А. Орехова

Рекомендовано УМО по образованию в области статистики и антикризисного управления, математических методов в экономике в качестве учебного пособия для студентов высших учебных заведений, обучающихся по специальностям «Статистика», «Математические методы в экономике» и другим экономическим специальностям

Москва Эксмо| 2008

УДК 330 (075)

ББК 65 в 631

Э40

Рецензенты:

Мхитарян В. С. — доктор экономических наук, профессор, заведующий кафедрой математической статистики и эконометрики Московского государственного университета экономики, статистики и информатики;

Ильин В. В. — доктор экономических наук, профессор кафедры финансового менеджмента и антикризисного управления Московского городского университета управления Правительства Москвы

Эконометрика : учебное пособие в схемах и таблицах / Э 40 Н. М. Гореева, Л. Н. Демидова, Л. М. Клизогуб, С. А. Орехов, Н. А. Сердюкова, С. Т. Швецова ; под ред. д-ра экон, наук, проф. С. А. Орехова. — М. : Эксмо, 2008. — 224 с. — (Экономика — наглядно и просто).

ISBN 978-5-699-26764-4

В настоящем пособии в схемах и таблицах с комментариями по всем темам курса «Эконометрика» изложены общие теоретические положения, которые подготовлены в соответствии с требованиями Государственного образовательного стандарта высшего профессионального образования третьего поколения по экономическим специальностям. Цель учебного курса — подготовка специалистов, владеющих статистической методологией и практическими навыками эконометрического моделирования данных, характеризующих состояние и развитие экономики. Материал, наложенный в наглядной н доступной форме, позволяет студентам быстро освоить дисциплину.

Для студентов, обучающихся по программам бакалавриата и магистратуры, аспирантов и преподавателей экономических факультетов и вузов всех форм обучения, а также для тех, кто изучает данную экономическую дисциплину самостоятельно.

УДК 330 (075)

ББК 65 в 631

ISBN 978-5-699-26764-4

© ООО «Издательство «Эксмо», 2008

Содержание

Предисловие...................................................4

Учебно-методический план дисциплины «Эконометрика» ...........6

Вопросы к экзамену по дисциплине «Эконометрика» (Бакалавриат).8

Вопросы к экзамену по дисциплине «Эконометрика» (Магистратура) ..............................................10

Тема 1. Определение эконометрики.............................11

Тема 2. Парная регрессия и корреляция .:................... 22

Тема 3. Множественная регрессия и корреляция.................61

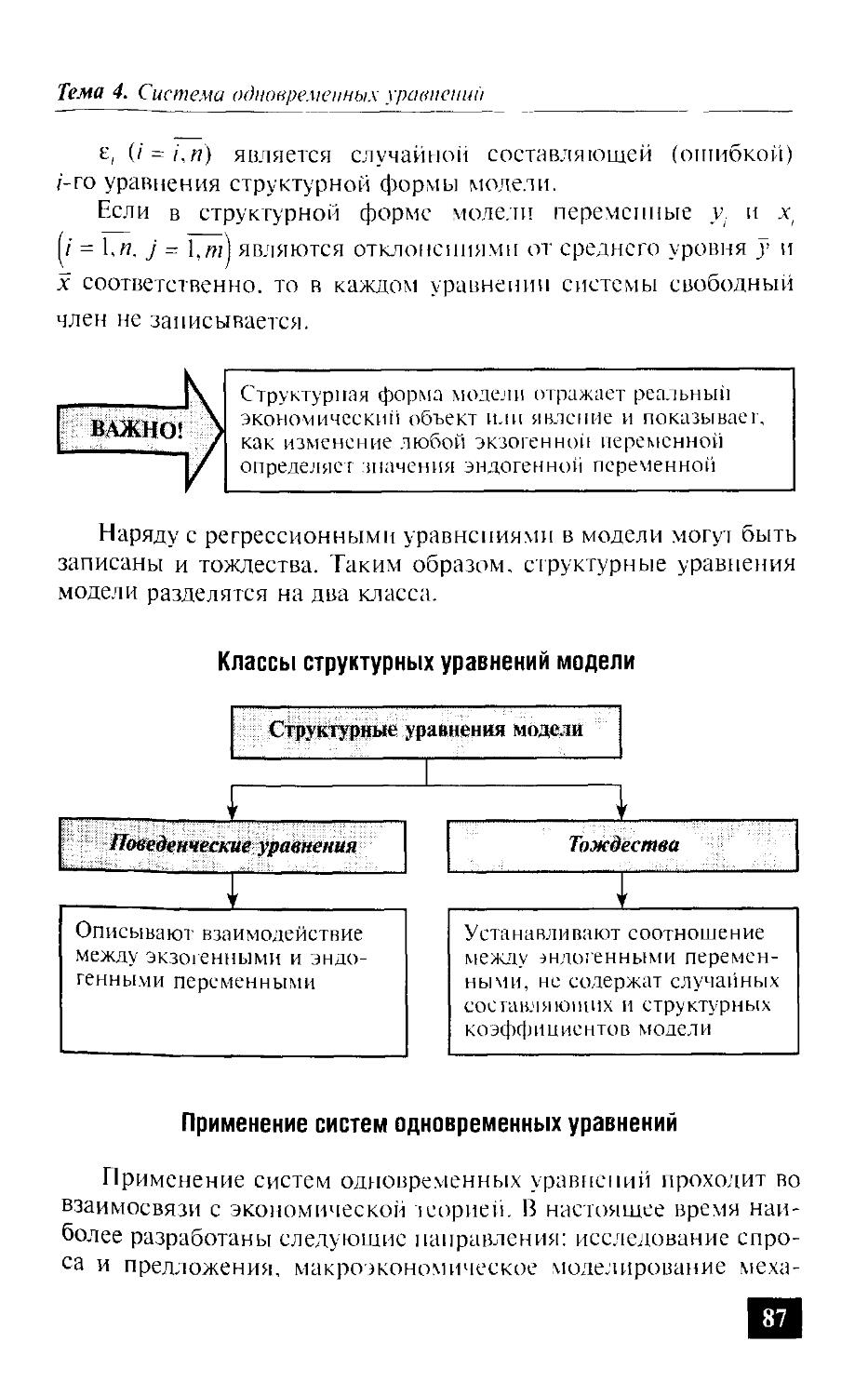

Тема 4. Система одновременных уравнений .....................84

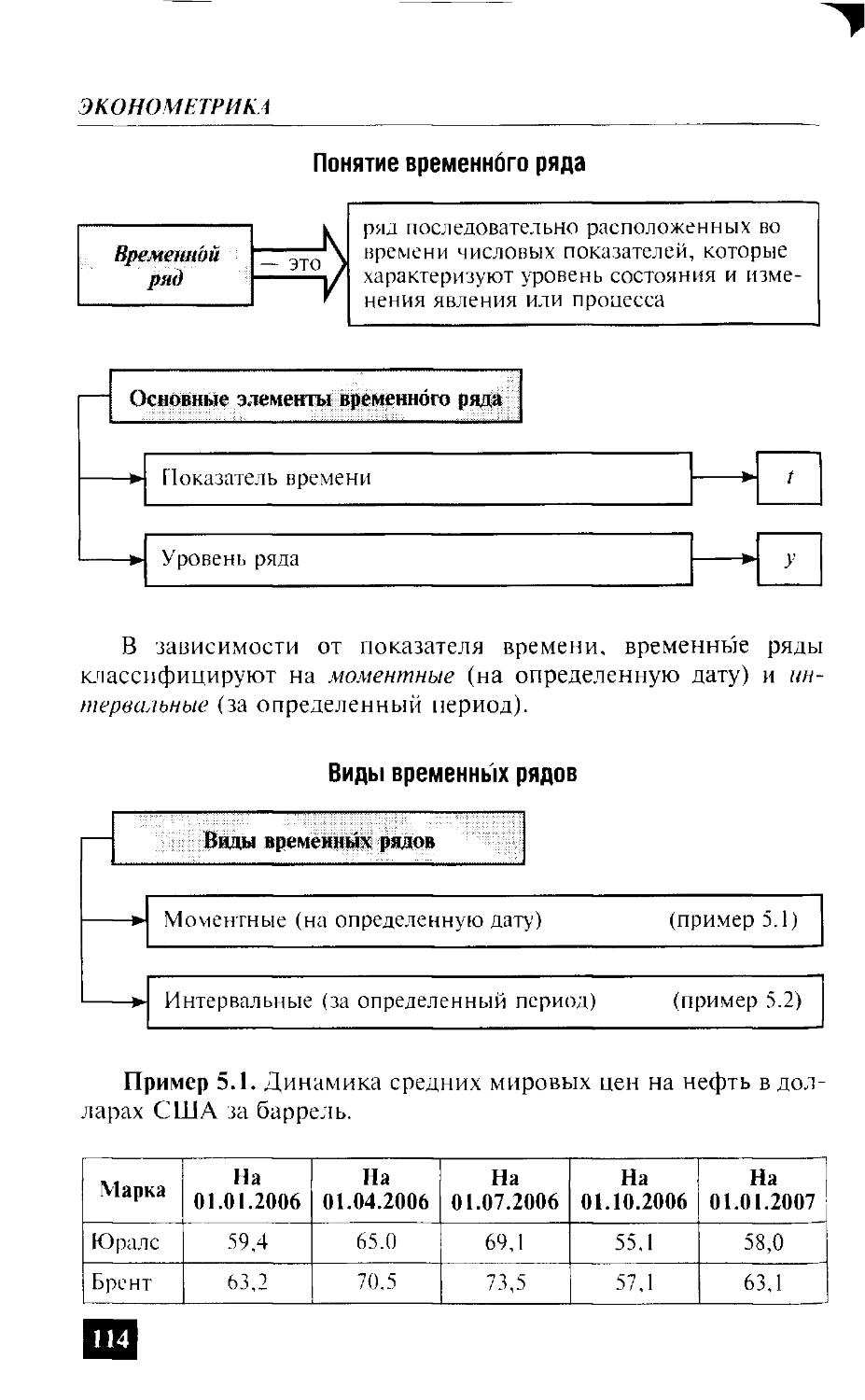

Тема 5. Временные ряды. Основные типы трендов и выявление компонент ряда............................................113

Тема 6. Автокорреляция временных рядов ...................164

Тема 7. Динамические эконометрические модели................176

Глоссарий ................................................198

Ответы к тестам ..........................................207

Литература..................................................208

Приложения ...............................................210

Предисловие

Эконометрику изучают студенты экономических специальностей высших учебных заведений в блоке естественно-научных дисциплин. Цель учебного курса — освоение способов моделирования и количественного анализа реальных социально-экономических явлений и процессов.

Настоящее издание подготовлено в соответствии с современными требованиями Государственного образовательного стандарта высшего профессионального образования, разработанного Министерством образования Российской Федерации в 2007 г.

Для подготовки бакалавров в пособии рассматриваются основные понятия эконометрики, линейные регрессионные модели и методы их идентификации, представлены основные методы построения эконометрических моделей, общие характеристики временных рядов, методы исследования тенденций вре-меннбго ряда, построения адаптивных моделей и анализа сезонных колебаний, многофакторные модели прогнозирования.

Для магистров образовательным стандартом предусмотрено описание особенностей регрессионных моделей с переменной структурой и стохастическими переменными, стационарных и нестационарных рядов, система одновременных уравнений.

Учебное пособие содержит схемы и таблицы с комментариями по основным темам курса «Эконометрика». В каждой главе даны основные понятия и способы действий по теме, приведены примеры применения математических и статистических методов в эконометрике на базе фактического материала, предложены тесты для самопроверки с ответами.

Системное и наглядное изложение содержания в схемах и таблицах позволит студентам — будущим экономистам — бы-

1

Предисловие

стро усвоить учебный материал при подготовке к лекциям, семинарам, зачетам и экзаменам.

Авторы выражают признательность О.В. Блиновой за помощь в подготовке пособия.

Пособие подготовлено авторским коллективом в составе: Орехов СЛ. — доктор экономических наук; Сердюкова Н.А. — доктор экономических наук; Гореева Н.М. — кандидат экономических наук; Демидова Л.Н. — кандидат экономических наук; Клизо- губ Л.М. — кандидат экономических наук; Швецова С.Т. — кандидат педагогических наук.

Учебно-методический план дисциплины «Эконометрика»

По специальности «Статистика» и другим экономическим дисциплинам

ТЕМА Число кредитов (зачетных единиц) Всего В том числе Само-стоя-тельная работа

лекции семинары

Бакалавриат

1. Предмет эконометрики, ее цель, задачи и методы. Классы моделей. Этапы эконометрического моделирования. 1 42 10 16 16

2. Парная регрессия и корреляция 1 46 8 18 20

3. Множественная регрессия и корреляция 1 54 16 20 18

4. Временные ряды. Основные типы трендов и выявление компонент ряда. Регрессионный анализ временнйх рядов 1 54 16 20 18

Всего 4 196 50 74 72

(1

Учебно-методический план дисциплины

Окончание табл.

ТЕМА Число кредитов (зачетных единиц) Всего В том числе Самостоятельная работа

лекции семинары

Магистратура Дисциплина «Эконометрическое моделирование социально-экономических процессов»

1. Динамические эконометрические модели 1 44 10 16 18

2. Система одновременных - уравнений 2 108 24 48 36

Веего 3 152 34 64 54

1 зачетная единица = 36 учебным часам

Вопросы к экзамену по дисциплине «Эконометрика»

(Бакалавриат)

1. Эконометрика как наука. История развития эконометрики.

2. Предмет, цель и задачи эконометрики.

3. Эконометрическая модель — основа механизма эконометрического моделирования. Классы моделей.

4. Типы данных и виды переменных в эконометрических исследованиях экономических явлений.

5. Этапы эконометрического моделирования.

6. Понятия о детерминированных и стохастических процессах.

7. Статистическая зависимость (независимость) случайных переменных.

8. Понятие функциональной и статистической зависимостей.

9. Методы прогнозирования.

10. Спецификация эконометрических моделей.

11. Этапы проведения комплексного корреляционно-регрессионного анализа.

12. Регрессионная модель с одним уравнением и требования к ее построению.

13. Спецификация моделей парной регрессии.

14. Понятие о стандартной ошибке и оценка существенности коэффициентов регрессии.

15. Оценка параметров парной линейной регрессии и их экономическая интерпретация.

16. Расчет и интерпретация коэффициента корреляции для парной линейной регрессии.

17. Коэффициент детерминации и его характеристика.

18. Дисперсионный анализ: сущность и методика проведения.

19. Интервалы прогноза по линейному уравнению регрессии.

20. Средняя ошибка аппроксимации.

Вопросы к экзамену по дисциплине «Эконометрика»

I---------------------------------------------------------

>> 21. Нелинейные регрессии и их характеристика. Линеариза-

|Ация в нелинейных регрессиях.

22. Статистическое изучение парной нелинейной регресси-9**онной эконометрической модели.

| 23. Расчет индекса корреляции для парной нелинейной ре-

* грессии.

24. Отбор факторных признаков при построении множе-I ственной регрессии.

г । 25. Оценка параметров множественной регрессии.

'4 26. Отбор факторных признаков при построении множе-

мтвенной регрессии.

1 27. Множественная и частная корреляция.

ж* 28. Задачи множественного корреляционно-регрессионного

|1шализа.

К 29. Понятие мультиколлинеарности и способы ее устранения.

Частный коэффициент корреляции.

Ж 31. /-критерий Стьюдента в оценке значимости коэффици-мщта корреляции.

ж 32. Понятие о коэффициенте эластичности и его характери-Ж^фИКа.

Жр!.. 33. P-коэффициент линейной регрессии и его применение.

I 34. Индексы множественной корреляции и детерминации и Диц .характеристика.

Кй 35. Прогнозирование по уравнению регрессии.

fek 36. Предпосылки метода наименьших квадратов.

ЯК 1 37. Гомоскедастичность и гетероскедастичность остатков.

38. Тесты проверки на гетероскедастичность и их характери-

39. Сущность обобщенного метода наименьших квадратов.

ЯИ1'«40. Временнбй ряд и его составляющие.

Ш 41. Моделирование временных рядов.

К 42. Аддитивная и мультипликативная модель временного ряда.

К 43. Моделирование тенденции временного ряда.

«КЯ;. 44- Основные типы трендов и их распознавание.

ML,. 45. Выявление сезонной компоненты во временнбм ряду.

ИГл 46. Выявление случайной компоненты во временнбм ряду.

И < 47. Понятие автокорреляции и авторегрессии временного

|ряда. Виды автокорреляции.

Щ 48. Выявление автокорреляции остатков по критерию Дарби-ИНа—Уотсона.

«И К; 49. Методы коррелирования и проверка гипотез о коинтег-$ | рации.

50. Ряд Фурье и его применение в оценке тренда.

.У у:

ч

Вопросы к экзамену по дисциплине «Эконометрика»

(Магистратура)

1. Тестирование гипотезы о коинтеграции временных рядов. Критерий Энгеля—Грангера. Критерий Дарбина—Уотсона.

2. Общие понятия о системе одновременных уравнений и ее составляющие.

3. Формы представления системы одновременных уравнений.

4. Задача идентификации уравнений системы. Необходимое и достаточное условие идентифицируемости.

5. Косвенный метод наименьших квадратов: алгоритм и условия применения.

6. Двухшаговый метод наименьших квадратов: алгоритм и условия применения.

7. Классы динамических эконометрических моделей и их характеристика.

8. Характеристика моделей с распределенным лагом и оценка их параметров.

9. Выбор формы модели с распределенным лагом.

10. Лаговые модели Алмон.

11. Характеристика авторегрессионных моделей. Метод Койка.

12. Оценка параметров моделей авторегрессии методом инструментальной переменной.

13. Модели адаптивных ожиданий.

14. Модели частичной корректировки.

JEMA1_______________________________________________

Определение эконометрики

План лекции

1. Понятие эконометрики: предмет, цель и задачи.

2. Эконометрическая модель — основа механизма эконометрического моделирования. Классы моделей.

3. Типы данных и виды переменных в эконометрических исследованиях экономических явлений.

4. Этапы эконометрического моделирования.

5. Современные проблемы эконометрики.

Эконометрика как самостоятельное знание

Эконометрическое знание выделилось и сформировалось как Закономерный результат развития и взаимодействия экономиче-£дой теории, математической экономики, экономической статистики, математической статистики и теории вероятностей. Эко-доэметрика формулирует собственные предмет, цель и задачи исследования. При этом содержание эконометрики, ее структура и область применения тесно связаны с перечисленными науками.

Взаимосвязь эконометрики с другими науками

Эконометрика Другие науки

Изучаются экономические явления с точки зрения количественных характеристик Осуществляется опытная проверка экономических законов Экономическая теория Изучаются качественные аспекты экономических явлений Математическая экономика Получают выражение экономических законов в форме математических моделей

п

ЭКОНОМЕТРИКА

Окончание табл.

Эконометрика Другие науки

Применяется инструментарий экономической статистики для анализа и прогноза экономических взаимосвязей Применяется аппарат математической статистики в силу случайного характера большей части экономических показателей Экономическая статистика Собираются, обрабатываются и представляются экономические данные в наглядном виде Математическая статистика Разрабатываются методы анализа данных в зависимости от целей исследования

Понятие «эконометрика»

Эконометрика — это у наука, предметом изучения которой является количественное выражение взаимосвязей экономических явлений и процессов

Термин «эконометрика» экономисты начали применять благодаря исследованиям П. Цъемпы (1910), Й. Шумпетера (1923), Р. Фриша (1930). Этот термин появился в результате соединения двух слов: «экономика» и «метрика». В переводе с греческого oikonomos (экономист) — это управляющий домом, метрика (metrihe, metron) — мера, размер.

Ученые-эконометристы, признанные авторитеты в области эконометрических исследований, по-разному подходили к определению эконометрики. Приведем примеры их высказываний.

Формулировки определений понятия «эконометрика»

Автор Содержание понятия «эконометрика»

Р. Фриш «...есть единство трех составляющих — статистики, экономической теории и математики»

Ц. Грилихес «...является одновременно нашим телескопом и нашим микроскопом для изучения окружающего экономического мира»

Э. Маленво «...наполняет эмпирическим содержанием априорные экономические рассуждения»

12

Тема 1. Определение эконометрики

Окончание табл.

Автор Содержание понятия «эконометрика»

С. Фишер «...занимается разработкой и применением статистических методов для измерения взаимосвязей между экономическими переменными»

С. Айвазян «...объединяет совокупность методов и моделей, позволяющих придавать количественные выражения качественным зависимостям»

Анализ подходов к определению эконометрики, а также состояние эконометрической науки позволяют сформулировать цель эконометрики, которая достигается решением определенных задач.

Цель эконометрики

Задачи эконометрики

13

ЭКОНОМЕТРИКА

Эконометрическая модель

Основой механизма эконометрического моделирования является эконометрическая модель. Экономический объект в такой модели описывается и изучается с помощью эмпирических (статистических) данных. Эконометрическая модель учитывает реальные условия существования объекта и не противоречит общим законам экономики. Ошибка предсказаний по такой модели не превосходит заданной величины.

Объясняемая переменная Y — случайная величина с некоторым распределением при заданных значениях объясняющих переменных X. (/' = 1, ..., п). Объясняющие переменные в модели могут иметь случайные или определенные значения

Эконометрическая модель является главным инструментом эконометрики и предназначена для анализа и прогноза экономических явлений и объектов. В связи с этим все эконометрические модели условно делят на три класса.

14

Тема 1. Определение эконометрики

15

ЭКОНОМЕТРИКА

Эконометрические модели отражают свойства изучаемых объектов или явлений, например:

свойство времени двигаться вперед (экономические явления происходят в пространстве и во времени) используется в моделях временных рядов;

свойство динамического равновесия многих экономических явлений применяется в решении систем одновременных уравнений;

свойство прошлых, настоящих и будущих значений переменных влиять на текущее состояние экономического явления реализуется в моделях авторегрессии и автокорреляции, в моделях адаптивного прогноза;

свойство временной задержки (лага) между причиной и следствием экономического явления проявляется в моделях с распределенным лагом;

свойство цикличности большого количества экономических явлений находит место в моделях временных рядов с сезонной составляющей.

Типы данных и виды переменных в эконометрическом моделировании

Объект эконометрического моделирования характеризуется многими признаками. Признаки в модели взаимосвязаны и выступают либо в роли результата (объясняемой переменной),

16

Тема 1. Определение эконометрики

либо в роли фактора (объясняющей переменной). Переменные эконометрической модели любого класса условно делят на следующие виды.

Моделирование зависит от объема совокупности (выборки).

Количество значений переменной или объем выборки должен быть в 6—7 раз больше количества факторов модели

Эконометрическое моделирование представляет собой комплексное решение целого ряда задач, поэтому весь процесс разделен на этапы. Такое разделение условно, однако позволяет Понять сущность действий эконометриста.

17

ЭКОНОМЕТРИКА

Этапы эконометрического моделирования

©Верификации модели

Идентификации

модели

_ Информационный

„,!Л, ©

Параметризации

ч

Априорный

©

Постановочный

18

Тема 1- Определение эконометрики

Отметим, что чем шире круг задач, решаемых в пределах одного исследования, тем меньше шансов получить эффективный результат.

Тесты

1. Какое определение соответствует понятию «эконометрика»: а) это наука, предметом изучения которой является количественная сторона массовых социально-экономических явлений и процессов в конкретных условиях места и времени;

б) это наука, предметом изучения которой является количественное выражение взаимосвязей экономических явлений и процессов;

в) это наука, предметом изучения которой являются общие закономерности случайных явлений и методы количественной оценки влияния случайных факторов?

2. Какова цель эконометрики:

а) представить экономические данные в наглядном виде;

б) разработать способы моделирования и количественного анализа реальных экономических объектов;

в) определить способы сбора и группировки статистических данных;

г) изучить качественные аспекты экономических явлений?

3. Спецификация модели — это:

а) определение цели исследования и выбор экономических переменных модели;

б) проведение статистического анализа модели, оценка качества ее параметров;

в) сбор необходимой статистической информации;

г) построение эконометрических моделей с целью эмпирического анализа.

4. Какая задача эконометрики является задачей параметризации модели:

а) составление прогноза и рекомендаций для конкретных экономических явлений по результатам эконометрического моделирования;

б) оценка параметров построения модели;

19

ЭКОНОМЕТРИКА

в) проверка качества параметров модели и самой модели в целом;

г) построение эконометрических моделей для эмпирического анализа?

5. Верификация модели — это:

а) определение вида экономической модели, выражение в математической форме взаимосвязи между ее переменными;

б) определение исходных предпосылок и ограничений модели;

в) проверка качества как самой модели в целом, так и ее параметров;

г) анализ изучаемого экономического явления.

6. Из перечисленных моделей выберите регрессионные модели с одним уравнением: 1) модель цены от объема поставки; 2) модель спроса и предложения; 3) модель тренда и сезонности; 4) модель зависимости объема производства от производственных факторов:

а) 2, 4;

б) 1, 4;

в) 2, 3;

г) все.

7. Набор сведений о разных объектах, взятых за один период времени, называется:

а) временными данными;

б) пространственными данными.

8. Выберите аналог понятия «независимая переменная»:

а) эндогенная переменная;

б) фактор;

в) результат;

г) экзогенная переменная.

9. Рассмотрите модель зависимости общей величины расходов на питание от располагаемого личного дохода (х) и цены продуктов питания (р): у = аи + а,х + а2р + е. Определите класс модели и вид переменных модели:

а) регрессионная модель с одним уравнением; эндогенная переменная — расходы на питание, экзогенная переменная — располагаемый личный доход, предопределенная переменная — цена продуктов питания;

20

Тема I. Определение эконометрики

б) регрессионная модель с одним уравнением; эндогенная переменная — расходы на питание, экзогенные переменные — располагаемый личный доход и цена продуктов питания;

в) модель временного ряда; эндогенная переменная — расходы на питание, лаговые переменные — располагаемый личный доход и цена продуктов питания.

10. Найдите правильную последовательность этапов эконометрического моделирования:

а) постановочный, априорный, параметризации, информационный, идентификации, верификации;

б) постановочный, априорный, информационный, параметризации, идентификации, верификации;

в) информационный, постановочный, априорный, параметризации, верификации, идентификации.

ТЕМА 2

Парная регрессия и корреляция

План лекции

1. Статистическая зависимость (независимость) случайных переменных.

2. Анализ линейной статистической связи экономических данных.

3. Нелинейные модели и их линеаризации.

Экономические явления, обладая большим разнообразием, характеризуются множеством признаков, отражающих те или иные их свойства. Эти признаки изменяются (варьируются) во времени и пространстве. Нередко изменения признаков взаимозависимы и взаимообусловлены. В одних случаях связь (зависимость) между признаками оказывается очень тесной (например, часовая выработка и заработная плата), а в других случаях связь между признаками вовсе не обнаруживается или выражается очень слабо (например, пол студентов и их успеваемость). Чем теснее связь между признаками, тем точнее принимаемые решения и легче управление системами.

Среди многих форм связей явлений важнейшую роль играет причинная, определяющая все другие формы. Сущность причинности состоит в порождении одного явления другим. В любой конкретной связи одни признаки выступают в качестве факторов, воздействующих на другие и обусловливающие их изменение, другие — в качестве результатов действия этих факторов. Иными словами, одни представляют собой причину, другие — следствие. Признаки, характеризующие следствие, называются результативными (зависимыми, объясняемыми переменными у), признаки, характеризующие причины — факторными (независимыми, объясняющими переменными х).

Различают два типа зависимости между явлениями и их признаками: функциональную, или жестко детерминированную (на

22

Тема 2. Парная регрессия и корреляция

пример, зависимость выработки продукции на одного рабочего от объема выпушенной продукции и численности рабочих), и статистическую, или стохастически детерминированную (например, зависимость между производительностью труда и себестоимостью единицы продукции).

Понятие функциональной и статистической зависимости

Функциональная зависимость чаще всего встречается в естественных науках. Реже подобные связи наблюдаются в общественной жизни, в частности в экономических процессах.

Для социально-экономических явлений характерно то, что наряду с существенными факторами на них оказывают воздействие многие другие, в том числе случайные факторы. В связи с этим существующая зависимость не проявляется здесь в каждом отдельном случае, как при функциональных связях, а лишь «в общем и среднем» при большом числе наблюдений. В этом случае говорят о статистической зависимости.

Частным случаем статистической зависимости является корреляционная зависимость.

Корреляционная связь является «неполной» зависимостью, которая проявляется не в каждом отдельном случае, а только в средних величинах при достаточно большом числе случаев.

23

ЭКОНОМЕТРИКА

Известно, например, что повышение квалификации работника ведет к росту производительности труда. Это положение подтверждается в массе явлений и не означает, что у двух или более рабочих одного разряда, занятых аналогичным процессом, будет одинаковая производительность труда. Уровни их выработки будут различаться, хотя и незначительно, так как у этих рабочих могут быть различными стаж работы, техническое состояние станка, состояние здоровья и т.д.

Из этого следует, что статистическая зависимость — свойство совокупности в целом, а не отдельных ее единиц.

Виды функциональной и корреляционной зависимости

Функциональная и корреляционная связь в зависимости от направления действия бывает прямая и обратная.

24

Тема 2. Парная регрессия и корреляция

По аналитическому выражению зависимость может быть прямолинейной (линейной) и криволинейной (нелинейной).

В зависимости от количества признаков, включенных в модель, корреляционные связи делят на однофакторные и многофакторные.

Корреляционная зависимость исследуется с помощью методов корреляционного и регрессионного анализа.

25

ЭКОНОМЕТРИКА

Корреляционно-регрессионный анализ

Корреляционно-регрессионный анализ проводится поэтапно в определенной логической последовательности.

26

Тема 2. Парная регрессия и корреляция

Наиболее разработанной в эконометрике является методология парной линейной корреляции, рассматривающая влияние вариации переменной х на переменную у и представляющая собой однофакторный корреляционный и регрессионный анализ.

Понятие корреляционного анализа

Понятие корреляции

Варианты корреляции

Корреляция

i у I

£ Парная Частная Множественная

i i

Связь между Двумя признаками (результативным и факторным или двумя факторными) Зависимость между результативным и одним факторным признаками или двумя факторными признаками при фиксированном значении других факторных признаков Зависимость между результативным признаком и двумя и более факторными признаками, включенными в исследование

27

ЭКОНОМЕТРИКА

Теснота связи количественно выражается величиной коэффициентов корреляции. Построение коэффициентов корреляции основано на сумме произведений отклонений индивидуальных значений признаков х и у, от их средних значений х и у: £(х,- - х)(у - у).,Эта величина, деленная на число единиц сово-<=1

купности п, называется ковариацией. Она характеризует сопряженность вариации двух признаков и представляет собой статистическую меру взаимодействия двух случайных переменных.

Формула определения ковариации

При наличии прямой связи большие значения х должны сочетаться с большими значениями у, следовательно, отклонения (Xj - х) и (у - у) будут положительными.

Для малых значений х и у эти отклонения будут отрицательными, а их произведения — положительными. Значит, при прямой связи ковариация будет величиной положительной.

При наличии обратной связи отклонения (х, - х) и (у - у) будут иметь разные знаки (большие значения х сочетаются с

28

Тема 2- Парная регрессия и корреляция

меньшими значениями у и наоборот). Ковариация будет отрицательной величиной.

Наконец, при отсутствии связи сочетание знаков отклонений (х, - х) и (у, - у) будет беспорядочным, при суммировании отрицательные и положительные произведения (х, - х) и (у, - у) будут взаимно погашаться и ковариация будет близка к нулю.

Размер ковариации зависит от масштаба признаков х и у. Для получения относительной характеристики связи ковариацию делят на максимально возможное значение, равное произведению средних квадратических отклонений двух признаков о*, В результате получают линейный коэффициент корреляции.

Формула линейного коэффициента корреляции

Для расчета линейного (парного) коэффициента корреляции можно воспользоваться также следующими формулами:

1)

ху - X у

ух

<^У

где ху — средняя арифметическая произведения двух величин.

Определяется по формуле

__ ] «

ху =

«Г?

29

ЭКОНОМЕТРИКА

2)

У-v

3)

-x)(z - у)

/=1

-х)2£(у, -у)2

V /=1 /=1

/=1 /=1 /=1

Коэффициенты корреляции как статистические величины подвергаются в анализе оценке на достоверность. Это объясняется тем, что любая совокупность наблюдений представляет собой некоторую выборку, следовательно, значение любого показателя, вычисленное на основе выборки, не может рассматриваться как истинное, а является только более или менее точной его оценкой. В связи с этим возникает необходимость проверки существенности (значимости) показателей.

30

Тема 2. Парная регрессия и корреляция

Для оценки значимости коэффициента корреляции используют t-критерий Стьюдента (t-статистику), который применяется при /-распределении, отличном от нормального. При этом выдвигается и проверяется нулевая гипотеза (//0) о равенстве г к нулю, т.е. /7() : = 0. Если нулевая гипотеза отвергается, то ко-

эффициент корреляции признается значимым, а связь между переменными существенной.

Формула расчета f-критерия Стьюдента

Значение /-критерия сравнивают с табличным /и.., где а — заданный уровень значимости (обычно принимается равным 0,05 или 0,01); у = (п - к — 1) — число степеней свободы.

ВАЖНО!

Если выполняется неравенство / > / то значение коэффициента корреляции признается значимым, т.е. нулевая гипотеза, утверждающая равенство нулю коэффициента корреляции, отвергается и делается вывод о том, что между исследуемыми переменными есть тесная статистическая взаимосвязь

Зная линейный коэффициент корреляции, можно определить парный коэффициент детерминации, он представляет собой г,2ч.

31

ЭКОНОМЕТРИКА

Сущность регрессионного анализа

ВАЖНО?

Регрессионный анализ заключается в определении аналитической формы связи, в которой изменение результативного признака обусловлено влиянием одного или нескольких факторных признаков, а множество всех прочих факторов, также оказывающих влияние на результативный признак, принимается за постоянные и средние значения

Целью регрессионного анализа является оценка функциональной зависимости условного среднего значения результативного признака от факторных признаков.

Основной предпосылкой регрессионного анализа является то, что только результативный признак подчиняется нормальному закону распределения, а факторные признаки — произвольному закону распределения. При этом в регрессионном анализе заранее подразумевается наличие причинно-следственных связей между результативным и факторными признаками.

Уравнение регрессии

Уравнение адекватно реальному моделируемому явлению или процессу в случае соблюдения требований его построения.

32

Тема 2. Парная регрессия и корреляция

Теоретическая обоснованность моделей

Теоретическая обоснованность моделей взаимосвязи явлений обеспечивается соблюдением определенных условий.

2 Эконометрика в схемах и таблицах

33

ЭКОНОМЕТРИКА

Форма связи может быть выражена как линейной функцией (уравнение прямой), так и нелинейными функциями (полиномы разных порядков, гипербола, степенная функция и др.).

Подбор функции для выражения формы связи между признаками проходит несколько этапов: графический, логический, экономический, а также математическую проверку близости эмпирических данных к теоретическим.

Часто для выражения формы корреляционной связи подходит одновременно несколько функций, поэтому желательно дать окончательное обоснование выбора функции для выражения формы связи на альтернативной основе.

Наиболее простой с точки зрения понимания, интерпретации и техники расчетов является линейная форма регрессии.

Уравнение линейной парной регрессии

Уравнение линейной парной регрессии — это^ ух = а0 - а,х, - £,, где а(), с, — параметры модели; е — случайная величина (величина остатка)

Параметры модели и их содержание

Параметр Содержание параметра

fl0 Свободный коэффициент (член) регрессионного уравнения. Не имеет экономического смысла и показывает значение результативного признака у, если факторный признак х = 0

Коэффициент регрессии показывает, на какую величину в среднем изменится результативный признак у, если переменную х увеличить на единицу измерения. Знак при коэффициенте регрессии показывает направление связи: при я, > 0 — связь прямая; при а, < 0 — связь обратная

Независимая, нормально распределенная случайная величина. остаток с нулевым математическим ожиданием (Л/ = 0) и постоянной дисперсией (О = о2)- Отражает тот факт, что изменение у будет неточно описываться изменением х, так как присутствуют другие факторы, не учтенные в данной модели

34

Тема 2. Парная регрессия и корреляция _______________________________________________________________

Опенка параметров модели а() и осуществляется методом наименьших квадратов. Сущность метода наименьших квадратов заключается в том, что отыскиваются такие значения параметров модели («0 и о,), при которых сумма квадратов отклонений фактических значений результативного признака ус от вычисленных по уравнению регрессии у, будет наименьшей из всех возможных:

Е) = XU- - - "1 -ч Г ->min•

/Л (=1

Система нормальных уравнений для нахождения параметра линейной парной регрессии методом наименьших квадратов

Формулы для определения значения параметров а0 и а,

Параметр а, нельзя использовать для непосредственной оценки влияния факторного признака на результативный признак из-за различия единиц измерения исследуемых показателей. Для этих целей вычисляют коэффициент эластичности и бета-коэффициент.

Формула определения коэффициента эластичности

2'

35

ЭКОНОМЕТРИКА

ВАЖНО!

Коэффициент эластичности показывает, на сколько процентов изменяется результативный признак г при изменении факторного признак;! х на один процент

Формула определения бета-коэффициента

Проверка адекватности и точности уравнения регресии

После того как уравнение регрессии построено, выполняется проверка его адекватности и точности. Эти свойства модели исследуются на основе анализа ряда остатков е( (отклонений расчетных значений от фактических).

Уровень ряда остатков

к, = - У,, (з = 1, 2........ л)

Корреляционный и регрессионный анализ (особенно в условиях так называемого малого и среднего бизнеса) проводится для ограниченной по объему совокупности. В связи с этим показатели регрессии, корреляции и детерминации могут быть искажены действием случайных факторов. Чтобы проверить, насколько эти показатели характерны для всей совокупности, не являются ли они результатом стечения случайных обстоятельств, необходимо проверить адекватность построенной модели.

36

ТеМО 2. Парная регрессия и корреляция

Значения у(, соответствующие данным л; при теоретических значениях и ау. случайные. Случайными будут и рассчитанные по ним значения коэффициентов ап и

Проверка значимости отдельных коэффициентов регрессии проводится по t-критерию Стьюдента путем проверки гипотезы о равенстве нулю каждого коэффициента регрессии. При этом выясняют, насколько вычисленные параметры характерны для отображения комплекса условий: не являются ли полученные значения параметров результатом действия случайных величин. Для соответствующих коэффициентов регрессии применяют соответствующие формулы.

Формулы для определения f-критерия Стьюдента

37

ЭКОНОМЕТРИКА

Расчетные значения /-критерия сравнивают с табличным значением критерия /ц„, которое определяется при (л - к — I) степенях свободы и соответствующем уровне значимости а.

Если расчетное значение /-критерия превосходит его табличное значение /,., го параметр признается значимым. В таком случае практически невероятно. что найденные значения параметров обусловлены только случайными совпадениями

Для проверки значимости уравнения регрессии в целом используют F-критерий Фишера. В случае парной линейной регрессии значимость модели регрессии определяется по следующей формуле:

Формула определения F-критерия Фишера

Проверка наличия или отсутствия систематической ошибки (выполнения предпосылок метода наименьших квадратов — МН К) осуществляется на основе анализа ряда остатков.

Требования, при которых модель считается адекватной

Уровни ряда остатков имеют случайный характер

Математическое ожидание уровней ряда остатков равно нулю

Дисперсия каждого отклонения Е одинакова для всех значений л

Значения уровней ряда остатков независимы друг от друга (отстутствует автокорреляция)

Уровни ряда остатков распределены по нормальному закону

38

ТемО Парная регрессия и корреляция

Соблюдение требований, которым должен удовлетворять ряд остатков

Требование Метод проверки требований

Первое Для проверки свойства случайности ряда остатков можно использовать критерий поворотных точек (пиков). Точка считается поворотной, если выполняются следующие условия: е,_, < е, > е,_, или г, , > г, < е,.+1. Далее подсчитывается число поворотных точек р. Критерием случайности с 5%-ным уровнем значимости, т.е. с доверительной вероятностью 95%, является выполнение неравенства: 2 , (16л - 29 р> -{п -2)- ,96, — . Р [3 V 90 J Квадратные скобки означают, что берется целая часть числа, заключенного в скобки. Если неравенство выполняется, то модель считается адекватной

Второе Для проверки равенства математического ожидания остаточной последовательности нулю вычисляется среднее значение ряда остатков: Ё = Х(е')/" Если в = 0, то считается, что модель не содержит постоянной систематической ошибки и адекватна по критерию нулевого среднего. Если £ 0, то проверяется нулевая гипотеза о равенстве нулю математического ожидания. Для этого вычисляют /-критерий Стьюдента по формуле: |ё|-0 Г 1 = LJ У где 5 — стандартное отклонение остатков модели (стандартная ошибка). Значение /-критерий сравнивают с табличным /ц . Если выполняется неравенство / > / . то модель неадекватна по данному критерию

39

ЭКОНОМЕТРИКА

Продолжение табл.

Требование Метод проверки требований

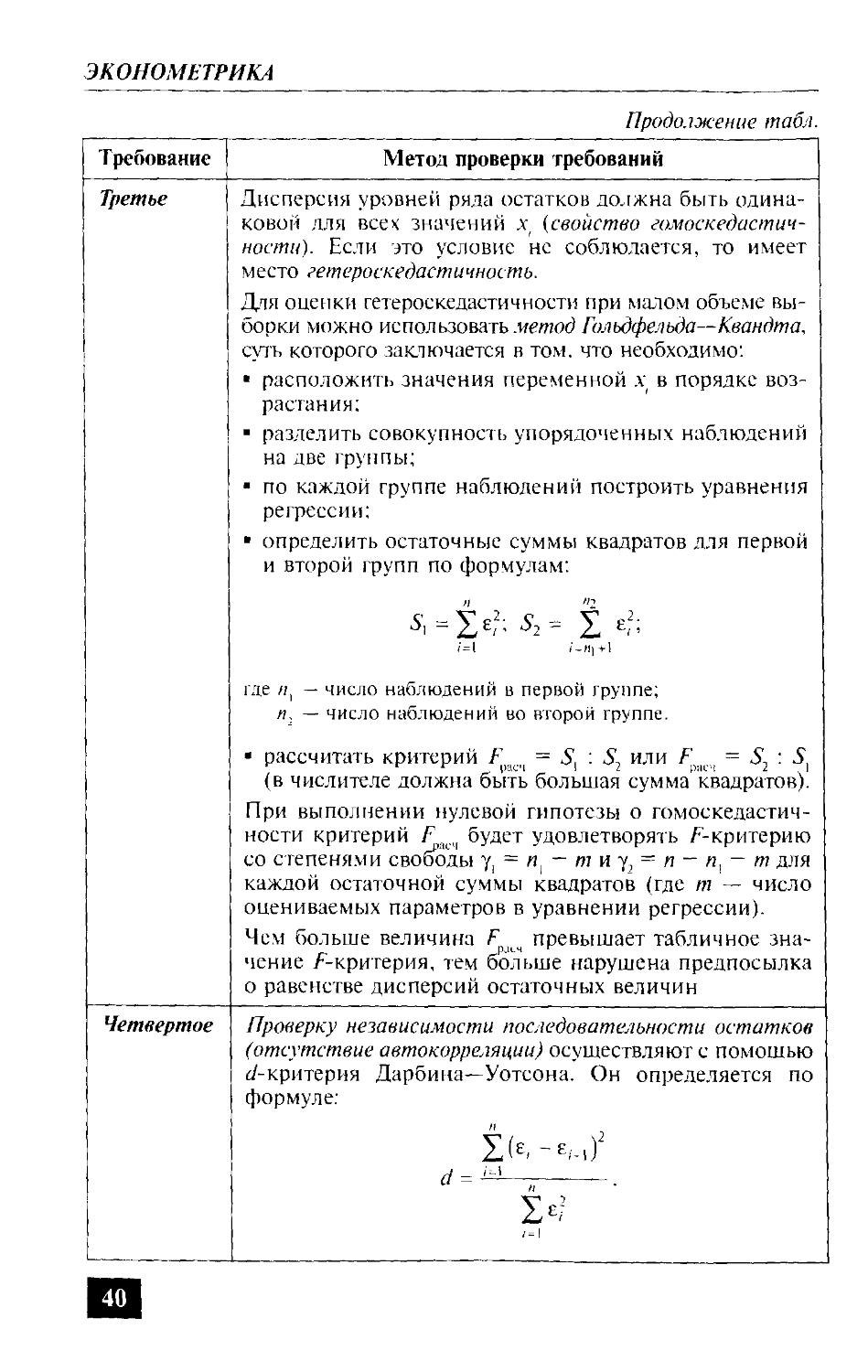

Третье Дисперсия уровней ряда остатков должна быть одинаковой для всех значений л; (свойство гомоскедастич-ности). Если это условие нс соблюдается, то имеет место гетероскедастичность. Для оценки гетероскедастичности при малом объеме выборки можно использовать .метод Гольдфельда—Квандта, суть которого заключается в том. что необходимо: расположить значения переменной х в порядке возрастания; разделить совокупность упорядоченных наблюдений на две группы; по каждой группе наблюдений построить уравнения регрессии: определить остаточные суммы квадратов для первой и второй групп по формулам: >i f,2 5,=£е2; S2= X Д /-I i~ H] +1 где nt — число наблюдений в первой группе; л. — число наблюдений во второй группе. • рассчитать критерий F)atii = 5, : 5, или Fac4 = : 5! (в числителе должна быть большая сумма квадратов). При выполнении нулевой гипотезы о гомоскедастич-ности критерий F^.^ будет удовлетворять F-критерию со степенями свободы у, = п1 — т и у, = п — л, — т для каждой остаточной суммы квадратов (где т — число оцениваемых параметров в уравнении регрессии). Чем больше величина F превышает табличное значение F-критерия, тем больше нарушена предпосылка о равенстве дисперсий остаточных величин

Четвертое Проверку независимости последовательности остатков (отсутствие автокорреляции) осуществляют с помощью ^-критерия Дарбина—Уотсона. Он определяется по формуле: 2Л ~F.iV d = . /=|

40

ТеМЛ 2. Парная регрессия и корреляция

Окончание табл.

Требование Метод проверки требований

Расчетное значение критерия сравнивается с нижним d, и верхним d, критическими значениями статистики Дарбина—Уотсона. Возможны следующие случаи: 1) если d < dv то гипотеза о независимости остатков отвергается и модель признается неадекватной по критерию независимости остатков; 2) если d..< d < d, (включая сами эти значения), то считается, что нет достаточных оснований сделать тот или иной вывод и нужно использовать дополнительный критерий, например первый коэффициент автокорреляции: п=*Ч /=1 Если расчетное значение коэффициента по модулю меньше табличного значения г то гипотеза об отсутствии автокорреляции принимается; в противном случае эта гипотеза отвергается; 3) если d2 < d <2, то гипотеза о независимости остатков принимается и модель признается адекватной по данному критерию; 4) если d > 2, то это свидетельствует об отрицательной автокорреляции остатков. В этом случае расчетное значение критерия необходимо преобразовать по формуле d' = 4 — d и сравнивать с критическим значением d', а не d

Пятое Проверку соответствия распределения остаточной последовательности нормальному закону распределения можно осуществить с помощью Я/5-критерия. который определяется по формуле: Я/5 = (еП1м-Ет]П)/.УЕ, где 5 — стандартное отклонение остатков модели (стандартная ошибка). Расчетное значение /^/5-критерия сравнивают с табличными значениями (нижней и верхней 1раницами данного отношения), и если значение не попадает в интервал между критическими границами, то с заданным уровнем значимости гипотеза о нормальности распределения отвергается; в противном случае гипотеза принимается

41

ЭКОНОМЕТРИКА

Для опенки качества регрессионных моделей целесообразно также использовать индекс корреляции (коэффициент множественной корреляции).

Формула определения индекса корреляции

где 5;- = S; + 5"

S2 — общая сумма квадратов отклонений зависимой переменной от ее среднего значения.

Определяется по формуле:

Индекс корреляции (корреляционное отношение)

У-2 — сумма квадратов отклонений, объясненная регрессией.

Определяется по формуле:

S2 =

ян'.

И - ]

5; — остаточная сумма квадратов отклонений. Вычисляется по формуле:

и - 1

Уравнение = б'2 + S; можно представить следующим образом:

iu -у)2=i(y, ->j2

(=1 (=1 ' /^1 '

42

ТеМа Парная регрессия и корреляция

ВАЖНО!^> Индекс корреляции принимает значение от 0 до 1. Чем выше значение индекса, тем ближе расчетные значения результативного признака к фактическим. Индекс корреляции используется при любой форме связи переменных; при парной линейной регрессии он равен парному коэффициенту корреляции

В качестве меры точности модели применяют точностные характеристики.

Определение меры точности модели

Точностные характеристики Расчет и содержание характеристики

Максимальная ошибка Соответствует максимальному отклонению расчетных значений от фактических

Средняя абсолютная ошибка " ;=1 Ошибка показывает, насколько в среднем отклоняются фактические значения от модели

Дисперсия ряда остатков (остаточная дисперсия) 5>,-ё)2 * = где Ё — среднее значение ряда остатков. Определяется по формуле: - 1 V Е ~ — > Е,

Средняя квадратическая ошибка Представляет собой корень квадратный из дисперсии: s = \-— 1 п - 1 Чем меньше значение ошибки, тем точнее модель

43

ЭКОНОМЕТРИКА

Окончание табл.

Точностные характеристики Расчет и содержание характеристики

Средняя относительная ошибка аппроксимации — 1 11 I с ' £ш[1 =-У И-100. Допустимый предел значений £о1н составляет не более 8—15%

Если модель регрессии признана адекватной, а параметры модели значимы, то переходят к построению прогноза.

Прогнозируемое значение переменной у получается при подстановке в уравнение регрессии ожидаемой величины независимой переменной хп .

Прогнозируемое значение переменной у и доверительные интервалы прогноза

Данный прогноз называется точечным. Вероятность реализации точечного прогноза практически равна нулю, поэтому рассчитывается доверительный интервал прогноза с большой надежностью.

Доверительные интервалы прогноза зависят от стандартной ошибки, удаления х и от своего среднего значения х. количества наблюдений п и уровня значимости прогноза а.

44

ТеМ^ Парная регрессия и корреляция

Нелинейные модели и их линеаризация

Соотношение между социально-экономическими явлениями и процессами далеко не всегда можно выразить линейными функциями. Так, нелинейными оказываются производственные функции (зависимости между объемом произведенной продукции и основными факторами производства — трудом, капиталом и т.д.), функции спроса (зависимость между спросом на товары. услуги и их ценами или доходом) и др.

Если между экономическими явлениями существуют нелинейные соотношения, то они выражаются с помощью соответствующих нелинейных функций.

Нелинейность может проявляться как относительно переменных, так и относительно входящих в функцию коэффициентов (параметров).

Различают два класса нелинейных регрессий.

Для опенки параметров нелинейных моделей используют два подхода.

Первый подход основан на линеаризации модели и заключается в том, что с помощью подходящих преобразований исходных переменных исследуемую зависимость представляют в виде линейного соотношения между преобразованными переменными.

Второй подход обычно применяют в случаях, когда подобрать соответствующее линеаризующее преобразование нс удастся. Тогда используют методы нелинейной оптимизации на основе исходных переменных.

Применяемые чаше всего в экономическом анализе виды Нелинейных регрессий следующие: полином второго порядка, гипербола, степенная функция и показательная функция.

45

ЭКОНОМЕТРИКА

Оценка параметров нелинейной регрессии по переменным, включенным в анализ, но линейным по оцениваемым параметрам, проводится с помощью МНК путем решения нормальных уравнений.

Регрессии, нелинейные по переменным, но линейные по оцениваемым параметрам

Наименование регрессии Уравнение регрессии Нормальные уравнения

Полином второго порядка = а0 + <?,x, + а2х? «"о + a, Z X = 2, л; /=| /-1 /=| %,- + ц £ X/ + х; = £ у,х,; Ml / = 1 / = ) Ml + °| X < + X* = £ у,-х,2 / = 1 /-I Ml /'1

Гипербола 1 У,- = а0 + а, — х, /1 | н па() + Ф £ — = £ У,; / = | Х) ы н 1 « 1 " v /-1 Л/ / = 1 Л: ( = 1 Л: Или заменим 1/х на новую переменную X. В результате получим линейное уравнение: у, = а0 + ахХ. Параметры определяются из следующих формул: ^ = ^-5 atx Т--(Т)’

46

JeMa 2- Парная регрессия и корреляция

Линеаризация регрессий, нелинейных по оцениваемым параметрам

— Наименование регрессии Уравнение регрессии Линеаризация

Степенная функция к- = «о Для определения параметров степенной функции с помощью МНК необходимо привести ее к линейному виду путем логарифмирования обеих частей уравнения: In у\, = In а0 + о. In х,. Это уравнение представляет собой прямую линию на графике, по осям которого откладываются не сами числа, а их логарифмы (так называемая логарифмическая шкала или логарифмическая сетка). Пусть ¥ = lnyv, А'= 1пх, А = 1па0. Тогда уравнение примет вид ¥= А + а}Х. Параметры модели определяются по следующим формулам: T2-(Tf

Показательная функция У\ = а0 а-' Линеаризацию переменных проведем путем логарифмирования обеих частей уравнения: In yv = In аа + х, In а,. Уравнение изображается прямой линией на полулогарифмической сетке, которая получается как сочетание натуральной шкалы для значений независимой переменной х и логарифмической шкалы — для значений зависимой переменной у. Пусть Y = In у,, А = 1па(), В= Ina,. Тогда уравнение примет вид } - А + Вх. 1

47

ЭКОНОМЕТРИКА

Окончание табл.

Наименование регрессии Уравнение регрессии Линеаризация

Параметры модели определяются по следующим формулам: „ Y x-Y -х 7 О| = —= г-; 4, = Y - Вх •У - (xf

При использовании любой формы криволинейной корреляционной зависимости теснота связи между переменными может быть измерена с помощью индекса корреляции, который определяется аналогично коэффициенту корреляции для линейной формы связи.

Уравнение корреляционной связи должно быть по возможности более простым, чтобы сущность изучаемой зависимости между переменными проявлялась достаточно четко, а параметры уравнения поддавались определенному экономическому толкованию. Вопрос выбора соответствующего уравнения связи решается в каждом случае отдельно.

Пример. Имеются следующие выборочные данные — выборка 20% случайная бесповторная (табл. А).

Таблица А

Среднедушевые денежные доходы населения и среднедушевой оборот розничной торговли по городам региона (месяц)

(руб.)

№ города Среднедушевой денежный доход Среднедушевой оборот розничной торговли № города Среднедушевой денежный ДОХОД Среднедушевой оборот розничной торговли

1 3 357 2 425 9 3 563 2 200

2 3 135 2 050 10 3 219 1 892

3 2 842 1 683 11 3 308 2 008

4 3 991 2 375 12 3 724 2 225

5 2 293 1 167 13 3 416 L 1 983

48

Тема 2. Парная регрессия и корреляция

Окончание табл. А

-——-• “ № города Среднедушевой денежный ДОХОД Среднедушевой оборот розничной торговли № города Среднедушевой денежный ДОХОД Среднедушевой оборот розничной торговли

6 3 340 1 925 14 3 022 2 342

7 3 089 1 042 15 3 383 2 458

8 4 372 2 925 16 4 267 2 125

Необходимо построить уравнение регрессии, оценить его адекватность и точность, сделать выводы.

Решение. Для определения тесноты связи между признаками и построения уравнения сформируем табл. Б.

1. Теснота связи между признаками определяется по формуле

£ (х, - х)(у, - у)

Гу. = г;"'-... -- - •

-Х)2£(У, - У)2

V <=| <=1

Средние значения факторного и результативного признаков равны

£х,-

54 471

_ = = = 3395 (руб).

п 16

п

V v

_ 32 825 .... , _

У = —— = - 2052 (руб.).

п 16

Парный коэффициент корреляции равен

2 590 081

г,... = -т—_ = 0,706.

V4 070 771-3 299 601

Величина коэффициента корреляции свидетельствует о тесной связи между среднедушевым денежным доходом и среднедушевым оборотом розничной торговли.

49

th О

Расчет параметров уравнения парной линейной регрессии

Таблица Б

№ п/п X. V, (х,. - х) (У, - У) (Х; - X) X х(У/ ~ У) (х,. - х)2 (У, - У)1 5 я

1 3 357 2 425 -38 373 -14 174 1 444 139 129 11 269 449 2 027

2 3 135 2 050 -260 —2 520 67 600 4 9 828 225 1 886

2 842 1 683 -553 -369 20 4057 305 809 136 161 8 076 964 1 700

4 3 991 2 375 596 323 192 508 355 216 104 329 15 928 081 2 431

5 2 293 1 167 - 1 102 -885 975 270 1 214 404 783 225 5 257 849 1 350

6 3 340 1 925 -55 -127 6 985 3 025 16 129 11 155 600 2 017

7 3 089 1 042 -306 -1 010 309 060 93 636 1 020 100 9 541 921 1 857

8 4 372 2 925 977 873 852 921 954 529 762 129 19 114 384 2 673

9 3 563 2 200 168 148 24 864 28 224 21 904 12 694 969 2 158

10 3 219 1 892 -176 -160 28 160 30 976 25 600 10 361 961 1 940

11 3 308 2 008 -87 -44 3 828 7 569 1 936 10 942 864 1 996

12 3 724 2 225 329 173 56 917 108 241 29 929 13 868 176 2 261

13 3 416 1 983 21 -69 -1 449 441 4 761 11 669 056 2 065

14 3 022 2 342 -373 290 -108 170 139 129 84 100 9 132 484 1 814

15 3 383 2 458 -12 406 -4 872 144 164 836 11 444 689 2 044

16 4 267 2 125 872 73 63 656 760 384 5 329 18 207 289 2 606

Сумма 54 321 32 825 2 590 081 4 070 771 3 299 601 188 493 961

ЭКОНОМЕТРИКА

Темй Парная регрессия и корреляция -----

Парный коэффициент детерминации (rt; = 0,498) показывает, что на 49,8% изменение оборота розничной торговли объясняется изменениями денежных доходов населения.

Значимость коэффициента корреляции проверяется с помощью /-критерия Стьюдента по формуле

^расч

ZLX3 = о,7О6 16 1 1 = 3,73.

1-С \ 1-0.498

Табличное значение /-критерия Стьюдента при доверительной вероятности 0.95 и числе степеней свободы у = (я — Л — 1) = 14 составляет 2,14.

Так как г > /тай1, значение коэффициента корреляции признается значимым и делается вывод о том, что между среднедушевым денежным доходом и среднедушевым оборотом розничной торговли есть тесная статистическая взаимосвязь.

2. Уравнение парной линейной регрессии имеет вид

Л = во +О|^-

Параметры модели определим ио формулам

а{} = у - а{х = 2052 - 0,636 3395 = -108,59.

Коэффициент регрессии at = 0,636 показывает, что с увеличением среднедушевого денежного дохода на 1 руб. среднедушевой розничный оборот возрастает на 63,6 коп.

Уравнение парной регрессии имеет вид

= -108.59 + 0,636%,.

Подставляя в полученное уравнение регрессии значения %,, можно определить условные средние (расчетные) значения yt.

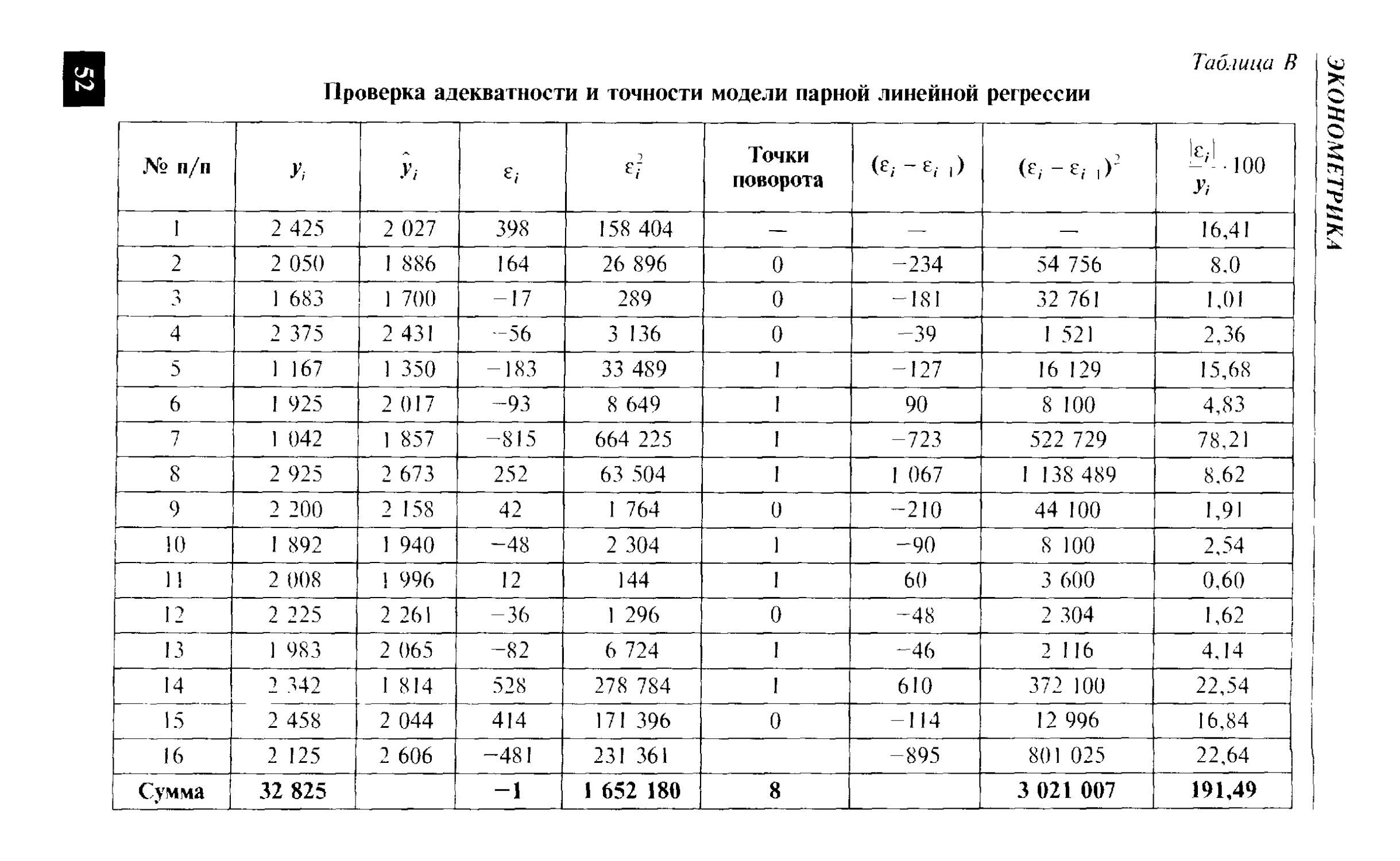

3. Проверка адекватности (значимости) модели осуществляется на основе анализа ряда остатков е, (отклонений расчетных значений у, от фактических у,). Расчеты приведены в табл. В.

51

s Таблица В Проверка адекватности и точности модели парной линейной регрессии

№ п/п .V,- е,- е; Точки поворота (е, -Е,- |) (Е, - Е; । ) -'-100 У;

1 2 425 2 027 398 158 404 — — — 16,41

2 2 050 1 886 164 26 896 0 -234 54 756 8.0

1 683 1 700 -17 289 0 -181 32 761 1,01

4 2 375 2 431 -56 3 136 0 -39 1 521 2,36

5 1 167 1 350 -183 33 489 1 -127 16 129 15,68

6 1 925 2 017 -93 8 649 1 90 8 100 4,83

7 1 042 1 857 -815 664 225 1 -723 522 729 78,21

8 2 925 2 673 252 63 504 1 1 067 1 138 489 8.62

9 2 200 2 158 42 1 764 0 -210 44 100 1,91

10 1 892 1 940 -48 2 304 1 -90 8 100 2.54

11 2 008 1 996 12 144 1 60 3 600 0,60

12 2 225 2 261 -36 1 296 0 -48 2 304 1,62

13 1 983 2 065 -82 6 724 1 -46 2 116 4.14

14 2 342 1 814 528 278 784 1 610 372 100 22,54

15 2 458 2 044 414 171 396 0 -114 12 996 16,84

16 2 125 2 606 -481 231 361 -895 801 025 22,64

Сумма 32 825 -1 1 652 180 8 3 021 007 191,49

ЭКОНОМЕТРИКА

Тема 2. Парная регрессия и корреляция

Значимость параметров модели оценивается с помощью меритерия Стьюдента по формулам

а,. а\

t - —— t = ——

'расчЯ(| > ‘расч(;| ’

"О «I

где S , — стандартные отклонения свободного члена и коэффици-

ента регрессии.

Они определяются по формулам

Стандартное отклонение остатков модели (стандартная ошибка) определяется по формуле

•V

1 652 180

14

Значения стандартных отклонений следующие:

5 = 343,53 /188-93-^- = 584,41; Sc

а° Ш-4 070 771

343,53

2017,6

= 0,17.

Расчетные значения 7-критерия равны:

= -108,59 _

Грасч«(1 ~ 584,41 ~ °’ /|ИСЧ"|

^ = 3,74. 0.17

Табличное значение /-критерия с у = (и — к - 1) = 14 степенями свободы при доверительной вероятности 0,95 (а = 0,05) Равно 2,14.

Значит, имеются следующие результаты:

|/расч(;о | < /габл =* параметр а„ незначим;

U-ч», > ?ыбл => параметр а, значим.

53

ЭКОНОМЕТРИКА

Для проверки значимости уравнения регрессии в целом используется /-'-критерий Фишера:

г2 О 4Q8

Табличное значение A-критерия с у, = к = 1 и у, = п — к — 1 = = 14 степенями свободы при доверительной вероятности 0,95 (а = 0,05) равно 4,60.

Так как Та.ч > А^, уравнение парной линейной регрессии с вероятностью 0,95 в целом статистически значимое.

4. Проверка выполнения предпосылок МНК (на основе результатов табл. Б).

4.1. Проверка свойства случайности ряда остатков.

Число поворотных точек (р) равно 8.

Критерием случайности с 5%-ным уровнем значимости, т.е. с доверительной вероятностью 95%, является выполнение неравенства

Неравенство выполняется (8 > 6). следовательно, модель может быть признана адекватной по критерию случайности.

4.2. Проверка равенства математического ожидания остаточной последовательности нулю.

Вычисляется среднее значение ряда остатков.

е

~ = -0,06.

Так как г = 0, модель нс содержит постоянной систематической ошибки и адекватна по критерию нулевого среднего.

4.3. Проверка свойства гомоскедастичности.

Значения факторного признака х располагаются в порядке

возрастания.

S42 3022 3089 3135 3219 3308 3340

357 3383 | 3416 3563 [ 37241 3991

4267I4372

54

Тема 2. Парная регрессия и корреляция

Совокупность наблюдений разделится на две группы, и для каждой группы с помощью программы «Анализ данных в EXCEL», инструмент «Регрессия», определяются параметры уравнений регрессий и остаточные суммы квадратов (табл. Г).

Таблица Г

Расчетные значения

Группа Уравнение регрессии Остаток

1 ух = -427,73 + 0,72х,- У, = Yc = 982 672 /-1

2 У = 1249,40 + 0,29х, У = У е,- = 474 564 •-«о ।

Исчисляется расчетный критерий:

F = S-. S, = 982 672 : 474 564 = 2,07.

Табличное значение f-критерия с у, = л, — /и = 6 и у2 = н — — п} — т = 6 степенями свободы при доверительной вероятности 0,95 (а = 0,05) равно 4,28.

Величина £ превышает табличное значение F-критерия, следовательно, свойство гомоскедастичности выполняется.

4.4. Проверка независимости последовательности остатков (отсутствие автокорреляции) с помощью ^-критерия Дарбина— Уотсона.

У (е; - Е, , )2 л.2? _ _i°21 007 = 1,8з.

Л 2 1 652 180

<=|

Расчетное значение критерия сравнивается с нижним и верхним d2 критическими значениями статистики Дарбина— Уотсона. При п = 16 и уровне значимости 5% d. = 1,10. d2= 1,37.

Поскольку d2 < d < 2, то гипотеза о независимости остатков принимается и модель признается адекватной по данному критерию.

55

ЭКОНОМЕТРИКА

4.5. Проверка соответствия распределения остаточной последовательности нормальному закону распределения с помощью Я/5-критерия. Проверка осуществляется по формуле

Я/5= (£„их - emin) / 5 = (528 + 815)/343,53 = 3,91.

Расчетное значение /^/5-критерия сравнивается с табличными значениями (нижней и верхней границами данного отношения).

Нижняя и верхняя границы отношения при уровне значимости а = 0,05 равны соответственно 3,01 и 4,09.

Расчетное значение отношения попадает в интервал между критическими границами, следовательно, с заданным уровнем значимости гипотеза о нормальности распределения принимается.

4.6. Оценка точности модели (табл. В).

В качестве показателя точности модели используется средняя относительная ошибка аппроксимации:

F^ = -i — 100 = ^-191,49 = 12,0%.

«“Г Л 16

Уровень точности модели можно признать приемлемым.

Тесты

1. Связь называется корреляционной:

а) если каждому значению факторного признака соответствует вполне определенное неслучайное значение результативного признака;

б) если каждому значению факторного признака соответствует множество значений результативного поизнака, т.е. определенное статистическое распределение;

в) если каждому значению факторного признака соответствует целое распределение значений результативного признака;

г) если каждому значению факторного признака соответствует строго определенное значение факторного признака.

2. По аналитическому выражению различают связи:

а) обратные;

б) линейные;

в) криволинейные;

г) парные.

56

Тема 2. Парная регрессия и корреляция ,————'

3. Регрессионный анализ заключается в определении:

а) аналитической формы связи, в которой изменение результативного признака обусловлено влиянием одного или нескольких факторных признаков, а множество всех прочих факторов, также оказывающих влияние на результативный признак, принимается за постоянные и средние значения;

б) тесноты связи между двумя признаками (при парной связи) и между результативным и множеством факторных признаков (при многофакторной связи);

в) статистической меры взаимодействия двух случайных переменных;

г) степени статистической связи между порядковыми переменными.

4. Под частной корреляцией понимается:

а) зависимость результативного признака и двух и более факторных признаков, включенных в исследование;

б) связь между двумя признаками (результативным и факторным или двумя факторными);

в) зависимость между результативным и одним факторным признаками при фиксированном значении других факторных признаков;

г) зависимость между качественными признаками.

5. Какое значение не может принимать парный коэффициент корреляции:

а) -0,973;

б) 0,005;

в) МН;

г) 0,721?

6. При каком значении линейного коэффициента корреляции связь между признаками У и А” можно считать тесной (сильной):

а) -0,975;

6) 0,657;

в) -0,111;

г) 0,421?

57

ЭКОНОМЕТРИКА

7. Какой критерий используют для оценки значимости коэффициента корреляции:

а) F-критерий Фишера;

б) /-критерий Стьюдента;

в) критерий Пирсона;

г) S-критерий Дарбина—Уотсона?

8. Если парный коэффициент корреляции между признаками У и X равен —1, то это означает:

а) отсутствие связи:

б) наличие обратной корреляционной связи;

в) наличие обратной функциональной связи;

г) наличие прямой функциональной связи?

9. Если парный коэффициент корреляции между признаками У и X принимает значение 0,675, то коэффициент детерминации равен:

а) 0,822;

б) -0,675;

в) 0,576;

г) 0,456?

10. Согласно методу наименьших квадратов минимизируется следующее выражение:

/=|

б) S(z-y,);

/=т|

в) £|х -у,|;

Г) £(^-Й)2?

1-1

11. Оценки параметров регрессии (свойства оценок МНК) должны быть:

а) несмещенными;

б) гетероскедатичными;

в) эффективными;

г) состоятельными?

58

Тема 2. Парная регрессия и корреляция

12. В уравнении линейной парной регрессии параметр а означает:

а) усредненное влияние на результативный признак неучтенных (не выделенных для исследования) факторов;

б) среднее изменение результативного признака при изменении факторного признака на 1%;

в) на какую величину в среднем изменится результативный признаку, если переменную хувеличить на единицу измерения;

г) какая доля вариации результативного признака у учтена в модели и обусловлена влиянием на нее переменной х?

13. Значение параметра а} в уравнении линейной парной регрессии определяется по формуле:

а) у - а}х;

б) £(л--х)(у-у).

Х(х-х)(у-у) .

“/ I--------z--------г >

V)’

г) а1} х"' °

14. Уравнение регрессии имеет вид у = 2,02 + 0,78х. На сколько единиц своего измерения в среднем изменится у при увеличении х на одну единицу своего измерения:

а) увеличится на 2,02;

б) увеличится на 0,78;

в) увеличится на 2,80;

г) не изменится?

15. Какой критерий используют для оценки значимости уравнения регрессии:

а) A-критерий Фишера;

б) /-критерий Стьюдента;

в) критерий Пирсона;

г) (/-критерий Дарбина—Уотсона?

59

ЭКОНОМЕТРИКА

16. Какой коэффициент определяет среднее изменение результативного признака при изменении факторного признака на 1%:

а) коэффициент регрессии;

б) коэффициент детерминации;

в) коэффициент корреляции;

г) коэффициент эластичности?

17. Чему равен коэффициент эластичности, если уравнение регрессии имеет вид у = 2,02 + 0.78х, а х = 5,0, у = 6,0 :

а) 0.94;

б) 1,68;

в) 0,65;

г) 2,42?

18. Уравнение степенной функции имеет вид:

а) А = ц, -УУ

б) = aQ +at

Л‘

в) >\. = + а{х + а2х~',

Г) л = «о • < ?

19. Уравнение гиперболы имеет вид;

а) ух = а0 х"1:

б) = а, + а, -;

Л'

в) = я() + <7|Х + а2х2;

г) д = < ?

20. И ндекс корреляции определяется по формуле:

ТЕМА 3.

Множественная регрессия и корреляция

План лекции

1. Опенка параметров множественной регрессии.

2. Отоор факторных признаков при построении множественной регрессии.

3. Множественная и частная корреляция.

Множественный корреляционно-регрессивный анализ

Экономические явления, как правило, определяются большим числом одновременно и совокупно действующих факторов. В связи с этим часто возникает задача исследования зависимости переменной у от нескольких объясняющих переменных лу, Л',.хк которая может быть решена с помощью множествен-

ного корреляционно-регрессионного анализа.

Задачи множественного корреляционно-регрессионного анализа

Измерение тесноты связи между признаками

Отбор факторных признаков в модель

Установление неизвестных причин связей

Определение вида уравнения регрессии

-►I Построение регрессионной модели и оценка ее параметров

Проверка значимости параметров связи

Интервальное оценивание нраметров связи

61

ЭКОНОМЕТРИКА

При исследовании зависимости методами множественной регрессии задача формируется так же, как и при использовании парной регрессии, т.е. требуется определить аналитическое выражение формы связи между результативным признаком у и факторными признаками лр х,. ..., хд, найти функцию

У.¥ = /’(л,, Х2. A-J,

где к — число факторных признаков.

Уравнение линейной множественной регрессии

Из-за особенностей метода наименьших квадратов во множественной регрессии, как и в парной, применяются только линейные уравнения и уравнения, приводимые к линейному виду путем преобразования переменных. Причем из-за трудности обоснования формы связи чаше всего используется линейное уравнение, которое можно записать следующим образом:

Оценку параметров модели можно провести в матричной форме.

62

Тема 3. Множественная регрессия и корреляция

У= Ха + г,

Уравнение линейной множественной регрессии в матричной форме

где У — векюр значений зависимой переменной размерности (п х I);

X — матрица значений независимых переменных А',. X,.......Хс размерность ма-

трицы Л равна nx(k + I). Первый столбец является единичным, так как в уравнении регрессии а0 умножается на единицу;

а - подлежащий оцениванию вектор неизвестных параметров размерности (к + I)хI;

е — вектор случайных отклонений размерности п I.

Формула для вычисления Нефометров фвфесснонного г .Янмнеяия я» методу

НЛНменыыил гЛмидратов

А = (Х'Х) ‘Х'У,

У где X’ — транспонированная матрица X: (Х'Х)'1 — обратная матрица

Оценивание достоверности каждого из параметров модели осуществляется при помощи /-критерия Стьюдента. Для любого •^параметров модели о, значение /-критерия рассчитывается по Формуле

стандартное (среднее квадратическое) отклонение уравнения Регрессии.

63

ЭКОНОМЕТРИКА

Оно определяется по формуле

с =

1 \ п - к - 1

b — диагональные элементы матрицы (Л"АТ‘.

Коэффициент регрессии а считается достаточно надежным, если расчетное значение Г-критерия с (н — к — 1) степенями свободы превышает табличное, т.е. z > Если надежность коэффициента регрессии не подтверждается, то следует вывод о несущественности в модели факторного /-го признака и необходимости его устранения из модели или замены на другой факторный признак.

Коэффициент эластичности и ^-коэффициент

Важную роль при оценке влияния факторов играют коэффициенты регрессионной модели. Однако непосредственно с их помощью нельзя сопоставлять факторные признаки по степени их влияния на зависимую переменную из-за различия единиц измерения и разной степени колеблемости. Для устранения таких различий применяются частные коэффициенты эластичности Э и бета-коэффициенты [3.

Формула определения коэффициента эластичности

64

Тема 3. Множественная регрессия и корреляция

Формула определения бета-коэффициента

Дельта-коэффициент

Указанные коэффициенты позволяют проранжировать факторы по степени влияния факторов на зависимую переменную.

Долю влияния фактора в суммарном влиянии всех факторов можно оценить по величине дельта-коэффициентов

Формула определения дельта-коэффициента

Дчсоэф-фициент

\ |де г, — коэффициент парной корреляции у между фактором j и зависимой пере-

менной;

R- — множественный коэффициент детерминации

Коэффициент множественной детерминации

Коэффициент множественной детерминации используют Лч51 оценки качества множественных регрессионных моделей.

з э

К°Нометрика в схемах и таблицах

65

ЭКОНОМЕТРИКА

Формула коэффициента множественной детерминации

При добавлении независимых переменных значение R2 увеличивается, поэтому коэффициент R2 должен быть скорректирован с учетом числа независимых переменных по формуле

>1 к — I

Для проверки значимости модели регрессии используется Е-критерий Фишера. Он определяется по формуле

Если расчетное значение критерия с у, = к и у2 = (п - к — 1) степенями свободы больше табличного при заданном уровне значимости, то модель считается значимой.

В качестве меры точности модели применяют стандартную ошибку, которая представляет собой отношение суммы квадратов уровней остаточной компоненты к величине (п - к — 1):

п

С - А _Г=1 _

66

Тема 3. Множественная регрессия и корреляция

Отбор факторных признаков в модель

Отбор факторов является важнейшей проблемой при построении множественных регрессионных моделей. Он проводится на основе качественного и количественного анализа социально-экономических явлений с использованием статистических и математических критериев.

Проводят три стадии отбора факторов.

Стадии отбора факторов в модель множественной регрессии

1. Предварительное определение перечня факторов, оказывающих влияние на переменную у

i

2. Сравнительная оценка и отсев факторов

I

3. Окончательный отбор факторов в процессе построения разных вариантов моделей и оценки значимости их параметров

Для сравнительной оценки и отсева части факторов составляют матрицу парных коэффициентов корреляции, измеряющих тесноту линейной связи каждого фактора с результативным признаком и с каждым из остальных факторных признаков.

Матрица парных линейных коэффициентов корреляции

у *1 Х1 X **

У 1 С». '>4:

Х| V 1 Со 2 ГТ| V - Сч

х2 С,.г г . 1 - j Г... Л2-Ч

‘

х. С,, г-,и С, г. 1

— ГЧУ гчм с< о Сы, 1

где у _ результативный признак; *и х2 ..., xk — факторные признаки; т, — парный коэффициенз корреляции между признака-

МИ X И X..

3"

67

ЭКОНОМЕТРИИ

Матрица парных коэффициентов корреляции — симметричная матрица (г = г) , на главной диагонали которой расположены характеристики силы связи признаков с самими собой, все другие элементы являются парными коэффициентами корреляции /-го и j-ro признаков.

Корреляционная матрица позволяет выявить факторы, которые находятся в тесной линейной корреляционной взаимосвязи, близкой к функциональной.

Мультиколлинеарность

Если в модель включаются два или более тесно взаимосвязанных фактора, то наряду с уравнением регрессии появляется и другая линейная зависимость. Подобное явление, называемое мультикол/шнеарностью, искажает величину коэффициентов регрессии, затрудняет их экономическую интерпретацию.

Понятие мультиколлинеарности

Мульти коллинеарность

К тесная зависимость между факторными признаками, включенными в модель

Изменения, возникающие под воздействием мультиколлинеарности

Мультикол.танеарность

Искажает величины параметров модели, которые имеют тенденцию к завышению

Приводит к изменению смысла экономической интерпретации коэффициентов регрессии

Вызывает слабую обусловленность системы нормальных уравнений

Осложняет процесс определения наиболее существенных факторных признаков

68

Тем о Мио.ясественния регрессия и корреляция .—---

Решение проблемы мультиколлинеарности

В решении проблемы мультиколлинеарности можно выделить несколько этапов.

69

ЭКОНОМЕТРИКА

Устранение мультиколлинеарности возможно посредством исключения из корреляционной модели одного или нескольких линейно связанных факторных признаков или преобразование исходных факторных признаков в новые, укрупненные факторы. Вопрос о том, какой из факторов следует отбросить, решается пн основе качественного и логического анализа изучаемого явления.

Описание методов устранения или уменьшения мультиколлинеарности

Метод Суть метода

Сравнение значении линейных коэффициентов корреляции При отборе факторов предпочтение отдается тому фактору, который более тесно, чем другие факторы, связан с результативным признаком, причем желательно, чтобы связь данного факторного признака с у была выше, чем его связь с другим факторным признаком, т.е. г,, > г,.,. . г... > г. . и г ,, <0,8

70

Тема 3- Множественная регрессия и корреляция

Продолжение табл.

Метод Суть метода

Метод включения факторов Метод заключается в том. что в модель включаются факторы по одному в определенной последовательности. На первом шаге в модель вводится тот фактор, который имеет наибольший коэффициент корреляции с зависимой переменной. На втором и последующих шагах в модель включается фактор, который имеет наибольший коэффициент корреляции с остатками модели. После включения каждого фактора в модель рассчитывают ее характеристики и модель проверяют на достоверность. Построение модели заканчивается, если модель перестает удовлетворять определенным условиям (например, к < и/3, — 5 ; > /, где п - число наблюдений; к — число факторных признаков, включаемых в модель; / — некоторое заданное малое число; 5 — среднеквадратическая ошибка; 5 — среднеквадратическая ошибка модели, полученная на предыдущем шаге и включающая к — 1 переменных)

Метод исключения факторов Метод состоит в том, что в модель включаются все факторы. Затем после построения уравнения регрессии из модели исключают фактор, коэффициент при котором незначим и имеет наименьшее значение r-критерия. После этого получают новое уравнение регрессии и снова проводят опенку значимости всех оставшихся коэффициентов регрессии. Процесс исключения факторов продолжается до тех пор, пока модель не станет удовлетворять определенным условиям и все коэффициенты регрессии не будут значимы.

Пример. Требуется провести отбор факторов в модель множественной линейной регрессии на основе условных исходных данных, приведенных в табл. А.

71

ЭКОНОМЕТРИКА

Таблица А

Исходные данные

№ организации Объем реализации продукции, млн руб. (tf Расходы на рекламу, тыс. руб. (Л) Цена единицы продукции, руб-(Л) Отдел маркетинга в организации (1 — есть, 0 — нет) (Л)

1 1,27 138 140 1

2 1,34 134 141 1

3 1,25 116 136 0

4 1,28 137 149 1

5 1,43 127 154 0

6 1,25 125 143 0

7 1,53 116 155 1

8 1,57 134 155 1

9 1,27 145 151 1

10 1,46 135 154 1

И 1,28 164 147 0

12 1,55 109 151 0

13 1,35 145 144 0

14 1,49 144 156 1

15 1,46 132 152 0

16 1,25 122 141 0

17 1,29 163 148 1

18 1,28 139 141 1

19 1,33 134 139 0

20 1,51 136 147 1

72

Тема 3. Множественная регрессия и корреляция

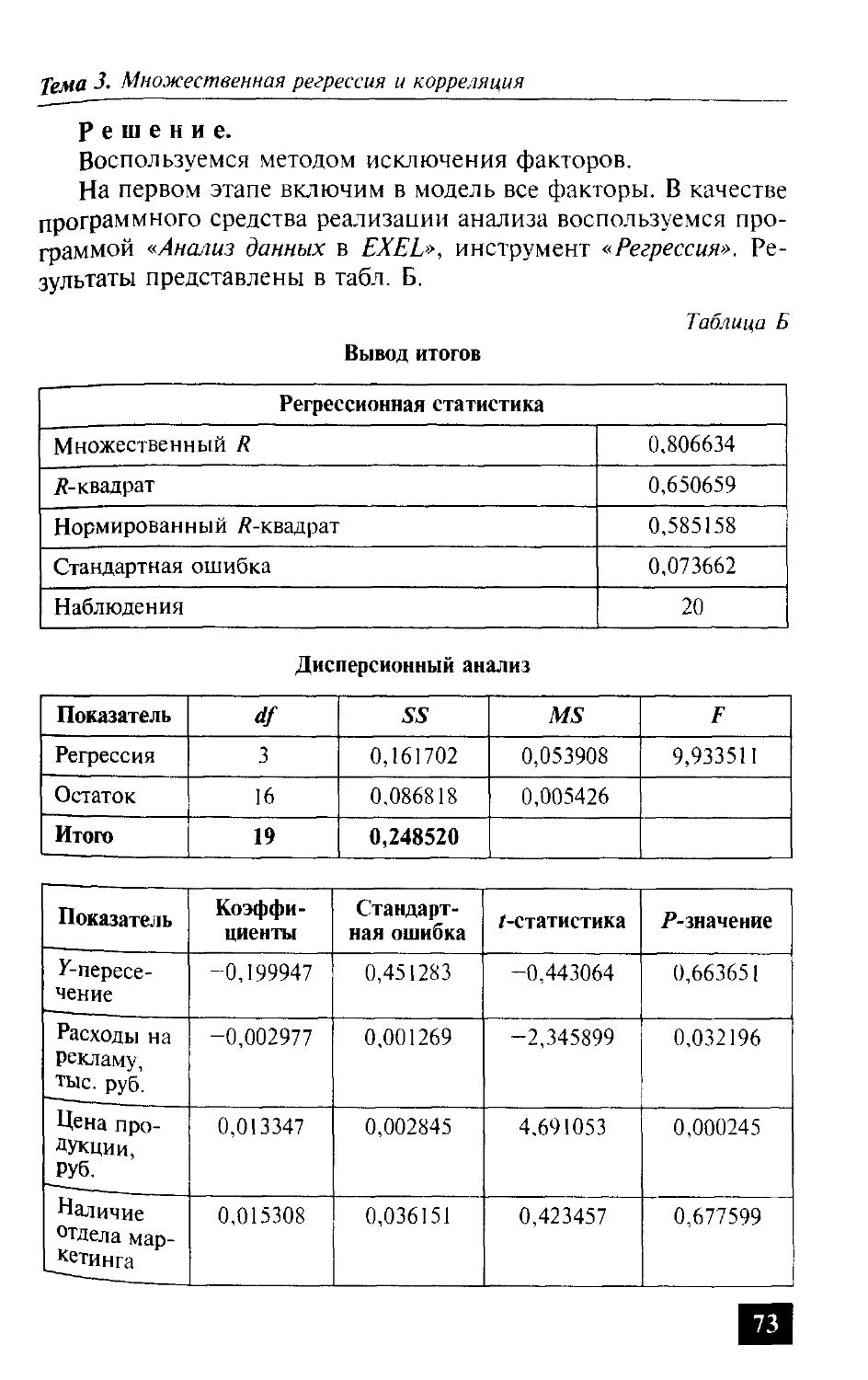

Решение.

Воспользуемся методом исключения факторов.

На первом этапе включим в модель все факторы. В качестве программного средства реализации анализа воспользуемся программой «Анализ данных в EXEL», инструмент «Регрессия». Результаты представлены в табл. Б.

Таблица Б

Вывод итогов

Регрессионная статистика

Множественный R 0,806634

Я-квадрат 0,650659

Нормированный Я-квадрат 0,585158

Стандартная ошибка 0,073662

Наблюдения 20

Дисперсионный анализ

Показатель df 55 MS F

Регрессия 3 0,161702 0,053908 9,933511

Остаток 16 0,086818 0,005426

Итого 19 0,248520

Показатель Коэффициенты Стандартная ошибка /-статистика Р-значение

Р-пересе-чение -0,199947 0,451283 -0,443064 0,663651

Расходы на рекламу, тыс. руб. -0,002977 0,001269 -2,345899 0,032196

Цена продукции, РУб. 0,013347 0,002845 4,691053 0,000245

Наличие отдела мар- _^етинГа 0,015308 0,036151 0,423457 0,677599

73

ЭКОНОМЕТРИКА

Модель зависимости объема реализации продукции от всех факторов имеет вид

у(х) = -0.200 - 0,003.x, + 0,013л'. + 0.015х,.

Проверку значимости уравнения регрессии осуществим на основе /•’-критерия Фишера. Расчетное значение (Ласч) равно 9,93. Табличное значение /•’-критерия при доверительной вероятности 0,95 и числе степеней свободы у, = к = 3 и у, = п - к — 1 = = 20 — 3 — 1 = 16 составляет 3,24.

Поскольку А ч > Л й1. уравнение регрессии следует признать адекватным.

Множественный коэффициент корреляции R. равный 0,807, свидетельствует о тесной связи между признаками.

Множественный коэффициент детерминации R2, равный 0,651, показывает, что около 65% вариации зависимой переменной (объема реализации продукции) учтено в модели и обусловлено влиянием включенных факторов (ценой единицы товара, расходами на рекламу и наличием отдела маркетинга на предприятии) и на 35% — другими факторами, не включенными в модель.

Значимость коэффициентов регрессии оценим с помощью Л-критерия Стьюдента.

Расчетные значения критерия Стьюдента следующие: ta = —2,35; za = 4,69; ta = 0.42. Табличное значение критерия при уровне значимости а = 0,05 и числе степеней свободы у = п — к — 1 = = 16 равно 2,12. Значит, выполняются следующие неравенства: М > %,г,5 С, > ?1.юг < 'т.б,’ Таким образом, коэффициент регрес-

сии а. незначим, й из модели нужно исключить факторный признак х,.

На втором шаге построим модель зависимости объема реализации продукции от пены продукции и расходов на рекламу Расчеты представлены в табл. В.

Таблица В

Выведение итогов

Регрессионная статистика

Множественный R 0,804204

Я-квадрат 0,646744

Нормированный Я-квадрат 0,605184

Стандартная ошибка 0,071862 _

Наблюдения 20

74

Тема 3. Множественная регрессия и корреляция

Дисперсионный анализ

Показатель df MS F

Регрессия 2 0,160729 0.080364 15,5618652

Остаток 17 0,087791 0,005164

Итого 19 0,24852

Показатель Коэффициенты Стандартная ошибка г-статис-тика F-значение

К-пересе-чение -0,264114 0,414695 -0,636886 0,532682

Расходы на рекламу, тыс. руб. -0,002824 0,001186 -2.379640 0,029307

Цена продукции, руб- 0.013699 0,002653 5,162156 7,8161 Е-05

Модель зависимости объема реализации продукции от цены продукции и расходов на рекламу имеет вид

у(х) = -0,264 - 0,003х1 + 0,0 14х2.

Значения множественного коэффициента корреляции и детерминации по сравнению с первой моделью уменьшились незначительно.

Сравним вычисленные значения критериев с табличными. Расчетное значение F-критерия Фишера (F ч| = 15,56) больше табличного значения (Fra(5i = 3,59) при уровне значимости 0,05 и числе степеней свободы у, = 2. у, = 17. следовательно построенное уравнение регрессии значимо.

Расчетные значения критерия Стьюдента равны: = -2,38.