/

Автор: Хоуп Джерими Фрейзер Робин

Теги: государственные финансы в целом бизнес бухгалтерский учет системы управления

ISBN: 1-57851-866-0

Год: 2005

Текст

Beyond

Budgeting

How Managers

from the Annual P^trtnianee Trap

Jeremy Hope

Robin Fraser

HARVARD BUSINESS SCHOOL PRESS

Boston, Massachusetts

Джерими Хоуп

Робин Фрейзер

Бюджетирование,

каким мы его не знаем.

Управление за рамками

бюджетов

ВВРШИНА

Москва 2005

Х85

Перевод с английского РВ Кощеев

Литературный редактор. Р.М. Пискотина

ХоупДжерими, Фрейзер Робин

Х85 Бюджетирование, каким мы его не знаем Управление за рамками

бюджетов/Джереми Хоуп, Робин Фрейзер; |Пер.сангл. Р В.Кащеев]. -

М; ООО «Вершина», 2005. - 256 с.

ISBN 1-57851-866-0 (англ.)

ISBN 5 94696-069-5

ISBN 1-57851-866-0 (англ |

ISBN 5 94696 059 5

СОДЕРЖАНИЕ

Введение .......................................9

Предисловие ....................................12

Об авторах .....................................19

Часть I

ЧТО НАМ ОБЕЩАЕТ ОТКАЗ ОТ БЮДЖЕТОВ.................21

Глава 1 Ловушка ежегодных результатов.............21

Бюджетирование — процесс обременительный

и дорогостоящий................................23

Бюджетирование малопригодно в условиях современной

конкурентной среды и более не соответствует ни нуждам

руководителей, ни потребностям операционных

менеджеров ....................................26

Масштабы «манипулирования цифрами* отчетности

достигли неприемлемого уровня .................30

На пути к новой модели управления .............36

Резюме главы .....................................37

УПРАВЛЕНИЕ ЗА РАМКАМИ БЮДЖЕТА

.39

41

52

60

62

67

Часть II

ВОЗМОЖНОСТИ АДАПТИВНЫХ ПРОЦЕССОВ:

КАК НАЦЕЛИТЬ МЕНЕДЖЕРОВ НА НЕПРЕРЫВНОЕ СОЗДАНИЕ СТОИМОСГИ .69

Глава 3 Как а трех организациях ввели адаптивные .69

Компания Rhodia ... . . . . 71

Компания Borealis . . ... .76

SvenskaHandeisbanken . . 83

Резюме главы . . .... 91

Резюме главы ... 119

121

Обоснование изменений и формирование висения будущей ситуации важный первый шаг . ... 122

Убеждение руководства будьте к этому готовы . . . 124

Начать действовать проще, чем вы думаете 127

Разработка модели и внедрение новых процессом необходимо быть последовательными 129

Подготовка и обучение люден этого никогда не бывает Много ... Переосмысление роли финансов больше времени 132

для полезныхдел ... . . 133

Изменение поведения, вытекает из новых процессов, а не из приказов руководства . ... 135

Оценка выгод' существует множество быстрых выигрышей Закрепление результатов' главное — завоевать 139

сердца и разум 141

Резюме главы 142

Час'г*> 1,1

ВОЭМ °^КНОСТИ РАДИКАЛЬНОЙ ДЕЦЕНТРАЛИЗАЦИИ:

КАК РУ|<ОвоДИТЕЛИ МОГУТ СОЗДАТЬ ВЫСОКОЭФФЕКТИВНУЮ

ОРГАНИЗАЦИЮ..........................................145

ГлЭ₽а ® Как устранить помехи на пути к изменениям:

Пример трех организаций ....................145

KOMriaHlzlflAh]se|| 147

Компания Leyland Trucks ... 154

Svenska Handelsbanken ............................160

Резюме главы ...................................... 169

Гла₽а 7 Принципы радикальной децентрализации ........171

Принцип 1 обеспечить управленческую структуру,

основанную на четких принципах и разграничениях ..173

Прин цип 2: создать атмосферу высокой эффективности,

бази рующуюся на относительном успехе.............176

Принцип 3: дать людям свободу на местах принимать

решения, которые согласуются с руководящими

прин цинами и целями организации .................178

Прин цип 5. сделать людей ответственными за результаты

для клиентов .....................................183

Принцип 6 поддерживать соответствующие этическим

нормам информационные системы с открытым доступом,

предоставляющие «единственную версию правды»

по всей организации ...............................185

Резюме главы ...................................... 187

Глава 8 Как отказаться от централизованного образа

мышления....................................189

Убеждение в выгодах: как мягкие цифры становятся

твердыми .........................................190

Изменение процессов предвосхищает передачу

ответственности порядок крайне важен .............193

Передана ответственности: ее нельзя «отдать»,

можно только «взять» .............................194

Преодоление сопротивления: силы централизации

всегда рядом .....................................196

Отпустить вожжи: вот в чем вопрос.................197

Изменение механизмов признания достижений

И опредыянчя впянягряждАНий: поворотный момент ...199

Плпцерживатьскорость: непрерывный процесс.........199

Резюме главы ........................................202

УПРАВЛЕНИЕ ЗА РАМКАМИ БЮДЖЕТА

Часть IV

РЕАЛИЗАЦИЯ ПОЛНОГО ПОТЕНЦИАЛА

УПРАВЛЕНИЯ ЗА РАМКАМИ БЮДЖЕТА..............203

Глава 9 Роль систем и инструментов управления .....

Модели акционерной стоимости ....................

Модели эталонного сравнительного анализа

Сбалансированная система показателей . .

Процессно-ориентированноеупрэвление . ...

Модели управления взаимоотношениями с клиентами

Информационные системы масштаба предприятия

и скользящие прогнозы...................

Использование интегрированных возможностей

инструментов управления для поддержки

непосредственных исполнителей ............

Резюме главы .......................................

Глава 10 Взгляд на модель управления для XXI века ....

Является ли модель простой, низкозатратной

и адекватной для пользователей? .........

Соответствует ли модель факторам успеха, присущим

информационной экономике? .......................

Стимулирует ли модель принципы хорошего управления

и этичного поведения’.....................

Вернуть связь между организацией и непосредственными

исполнителями ...............................

Резюме главы ................................

. . .203

. .206

. 209

211

.214

. .217

219

221

.224

.226

. . 227

. .230

235

237

239

Словарь терминов......................................241

Сноски

....251

Введение

Наверное, «Управление за рамками бюджетов» — провокационное на-

звание для книги. Но пусть оно не вводит вас в заблуждение. В этой книге

рассматривается модель общего менеджмента в целом, а не только некая

замена давно известному и плохо управляемому процессу бюджетирова-

ния Управление за рамками бюджетов — это не просто идея отрицания,

отбрасывающая концепцию управления бюджетами. Напротив, это пози-

тивная идея, использующая отказ от бюджетирования как Отправную точку

для улучшения всего процесса управленческого контроля. Отказ От бюдже-

тов подталкивает к более глубокой и широкой оценке того, как нужно управ-

лять организациями.

По суш бюджетирование — Это именно тот способ, с помощью которо-

го управляются практически все крупные корпорации в сегодняшнем мире.

Менеджеры в глубине души недовольны им, но мало кто реально подверг

его сомнению. Это делает данная книга. В ней описана альтернативная, по-

следовательная модель менеджмента, разработанная с учетом сегодняш-

них ревлий бизнеса. Она преодолевает многие ограничения традиционной

модели менеджмента. Это не книга рецептов. Готового решения не сущест-

вует. Тем не менее книга дает концептуальную схему тех направлений, со-

гласно которым должны управляться организации в двадцать первом веке.

УПРАВЛЕНИЕ ЗА РАМКАМИ БЮДЖЕТА

Как мы должны Относиться к этому в Соединенных Штатах? Наш Стиль

управления организациями являлся доминирующей моделью менеджмента

в прошлом столетии. Его копировали по всему миру Когда условия измени-

лись, мы увидели его недостатки И для того, чтобы справиться с ними, мы

разработали полезные методики и средства, такие как процессно-ориенти-

рованный учет и система сбалансированных показателей Но сработали ли

они в действительности'’ Привели ли они к фундаментальным изменениям'’

Могли бы они работать лучше в другой среде управлении'’ Существует ли

вообще альтернативная модель’ Или шума здесь больше, чем дела?

Книга отвечает на эти вопросы Будьте уверены, управление за рамками

бюджетов — не просто очередной инструмент управления Эта книга предла-

гает альтернативную модель общего менеджмента Она будет неудобной для

многих менеджеров, потому что выведет нас за рамки привычных функцио-

нальных ролей. Она заставляет нас признать взаимозависимость всего про-

цесса управления Это означает изменение не только порядка установления

целей. Это заставляет задуматься, каким образом должны быть пересмотре-

ны системы вознаграждения Она также заставляет нас эадумвться о там,

действительно ли процессы управления и то поведение, которое они порож-

дают, приводят к тем результатам, которые нам нужны. Это находит отклик во

многих из последствий неадекватного корпоративного управления и неэтич-

ной практики бухгалтерского учета в ряде известных примеров

Авторы основывают свои разработки на большом наборе примеров

Однако внедрение их не будет легким — особенно в Соединенных Штатах

Наша культура превозносит победителей и восхищается лидерами героя-

ми Мы воспитываем индивидуализм Мы верим в жесткие цели и высокие

вознаграждения. Мы связываем менеджеров соглашениями, в которых за-

ложены агрессивные показатели эффективности Кроме того, мы ориенти-

рованы на контроль. Но являются ли эти культурные ингредиенты верными

во все времена?

Последние события локазели, что не было еще лучшего момента для

того, чтобы провести радикальную переоценку того, хак мы управляем орга-

низациями. Мы сталкиваемся с быстрыми изменениями, но вопреки этому

наши возможное™ смотреть вперед ограничены больше, чем котла либо,

начиная с 1940-х годов Обстановка международного терроризма и измен

чивых фондовых рынков не способствует планированию на сроки более чем

недели и месяцы, не говоря уже о годах. Мы нуждаемся в больше, адаптив-

ных процессах и поддерживающей их культуре. Вместо этого мы слишком

часто пользуемся фиксированными целями и фиксированными планами

В них больше нет смысла. Управление за рамками бюджетирования — это

вызывающая альтернатива, к которой мы должны отнестись серьезно

Кому пригодится эта книга’ Упоминание бюджетов в названии может

указывать на то, что она ориентирована на сотрудников финансовых служб

Но такое впечатление было бы ошибочным. Авторы рассматривают темь,

более широкие, чем процессы финансового менеджмента. Финансовые

менеджеры могут играть ключевую роль в трансформации общей модели

менеджмента Они стоят на страже многих его процессов Они могут быть

убедительными защитниками изменений и могут критически воспринимать

проект изменений Но они не могут делать это в одиночку Для успешного

ритьв нее и активно вести и поддерживать ее.

Эта книга полезна для менеджеров в любых организациях. Консультанты

по управлению получат более широкий взгляд на контекст, в рамках которого

могут быть представлены отдельные инициативы Консультанты увидят более

четко, как последовательный характер моделей управления может поддержи-

вать или вступать в противоречие с их любимыми идеями и инструментами.

Поставщики информационных систем увидят, как может быть повышена эф-

фективность их программных решений Профессора, преподающие учет, мо-

гут увидеть в этой книге многие области для новых исследований. Они также

могут использовать эту книгу, чтобы помочь своим студентам задуматься о

возможности использования идей управления за рамками бюджетов а их бу-

дущей карьере в качестве профессионалов в области финансов.

Большинство решений, предлагаемых в качестве общих решений для

проблем менеджмента, требуют внедрения чего-то нового я организации.

Концепция управления за рамками бюджетов в этом смысле отличается от

них Наверное, это странно, но она предлагает убрать нечто очень могущест-

венное из организации, чтобы освободить место для чего-то нового и еще

более могущественного У нас есть все средства и методики, которые нам

нужны. Чего нам не хватает, так это необходимою общего контекста, чтобы

все Это работало эффективно В этой книге представлено видение такого

контекста

Чарльз Т. Хорнгрен (Charles Т. Homgren)

Профессор в области учета, ставка Литтлфилда'( bttlelield).

колледж Эмеритус( Emeritus),Стэнфордский Университет

Предисловие

На пути к новой общей модели управления

Каждый руководитель бизнеса мечтает об успехе в конкурентной

борьбе, о лучшей команде менеджеров, о постоянных инновациях, низ-

ких затратах, лояльных клиентах и высоких стандартах корпоративного

руководства и контроля. Но для большинства эти цели остаются несбы-

точными мечтами, И несмотря на расходование огромных сумм на кор-

поративные информационные системы и ряд инструментов, таких, как

сбалансированная система показателей (Balanced Scorecard), они, ве-

роятно, находятся так же далеко от своего осуществления, как и рань-

ше. Некоторые сочтут это следствием неправильно выбранной страте-

ПРЕДИСЛОВИЕ

гии Но, хотя стратегических ошибок было достаточно (особенно на вы-

сокотехнологичных и телекоммуникационных рынках), также существо-

вало множество отличных примеров изобретательных и искусных стра-

тегий В целом неудача состоит не только водной стратегии. Это неуда-

ча исполнения

Проблема в том, что модель управления, используемая большинст-

вом организаций сегодня, не предназначена для той работы, для которой

ее применяют Она была разработана, чтобы дать возможность руководи-

телям планировать и контролировать их организации из центра. Возмож-

ность отделений и подразделений по всей организации сфокусироваться

на создании ценности для клиентов и акционеров никогда не была частью

этих разработок Но это именно то, чго требуется сделать. Сбалансиро-

ванная система показателей обеспечила стратегическую основу, чтобы

помочь преодолеть некоторые из этих проблем, но большинство систем

показателей все еще играют вторую скрипку в основном процессе управ-

ления, ведомым ежегодным циклом бюджетирования.

К процессу управления посредством бюджетов накопилось много во-

просов. В том, что Он слишком долгий, слишком дорогой и добавляет ма-

ло полезного, нет сомнений также несомненно, что многих менеджеров

не нужно особо убеждать в том, что он не годится для работы в конкурент-

ной среде Однако использование бюджетов ведет к еще более пагубным

последствиям, которые, вероятно, не так очевидны

бюджеты (или любые другие концепции планирования и оценки в той

или иной степени) не висят в воздухе Они определяют то, как люди посту-

пают в любой заданной ситуации. Изначально функция бюджетов была в

том, чтобы ориентировать сознание руководителей на защиту средств ак-

ционеров и гарантировать, что менеджеры беспокоятся о контроле за-

трат Руководители и менеджеры в целом вели себя соответственно Но с

тех пор бюджеты попали во власть поколения увлеченных построением

финансовых схем менеджеров, использовавших их в качестве средства

удаленного контроля, чтобы «управлять посредством цифр'-. Они превра-

тили бюджеты в соглашения с заданными результатами деятельности, ко-

торые заставляют менеджеров всех уровней отвечать за достижение оп-

ределенных финансовых результатов, даже если многие из переменных,

определяющих эти результаты, им неподконтрольны. Это приводит к не-

желательному и во многих случаях неэтичному поведению.

В одном крупном исследовании американских компаний пришли к

заключению, что менеджеры либо не принимали бюджетные целевые за-

УПРАВЛЕНИЕ ЗА РАМКАМИ БЮДЖЕТА

дания и решали бороться с системой, либо ощущали давление достиг-

нуть целей любыми средствами3 Это давление мешало жизни и сковыва-

ло дух многих организации и их людей Такой менталитет приказывает

«делать, как тебе говорят, иначе твое будущее под угрозой* Определяю-

щим фактором при згом становится жадность и необходимость мгновен

ного вознаграждения и немедленных результатов Подобные проблемы

также имели место на самом высоком уровне Поток критики в СМИ по

поводу того как фирмы «управляют своей прибылью- (особенно вслед за

скандалами с компаниями Епгол и WorldCom}, высветил поведенческие

последствия, возникающие е связи с этим

Бюджеты приносят мало пользы Они не соответствуют нынешнему

уровню конкурентных требований Бюджеты приводят к нарушениям в по-

ведении Наверное, неудивительно, что все большее количество крупных

организаций привлекает идея отказа от “расставляемой” бюджетом ло-

вушки ежегодных результатов. Им хочется учиться у организаций кото-

рые уже избавились от бюджетов, чтобы найти доступные альтернатив-

ные возможности

Таких примеров предостаточно. Мы посетили Эти организации и по

многим из них составили отчеты за последние годы. Они охватывают разные

отрасли, страны и культуры В некоторых случаях инициатива исходила от

новых руководителей, у которых были полномочия на осуществление карди-

нальныхизменений В других - инициативы исходили от полных энтузиазма

старших менеджеров (типичных финансовых профессионалов), которые

должны были убеждать своих коллег в необходимости изменений. В боль-

шинстве случаев руководители учились на своих ошибках Несмотря на го,

что это был и в целом несвязанные случаи, мы смогли собрать вместе общий

набор процессоа и принципов (хотя их применение существенно разни-

лось), чтобы показать дорогу их последователям.

Концепция управления за рамками бюджетов - зто не инструмент,

призванный решать определенную проблему, связанную с бюджетами

или чем го еше. Не является эта концепция и набором процессов из ко-

торого можно подобрать нечто, удовлетворяющее требованиям высоких

начальников, претендующих на то, что им известны определенные сла-

бости их информационных систем. Латание дыр в старой модели управ-

ления, основанной на централизованном контроле, не есть цель этой

концепции Вместо этого она предлагает альтернативную модель управ-

ления на основе потребностей менеджеров на операционном уровне

Она состоит из альтернативных, взаимосвязанных процессов, с помо-

ПРЕДИСЛОВИЕ

» k-ws1 -ййгзетEpes's т jinwHHWiw

Эта книга состоит из четырех частей Часть I - о том как вырваться

тельного улучшения», тогда как среднесрочные “повышенные» целевые

задания задают рамки для планирования деятельности, вытекающие из

них результаты деятельности оцениваются и вознаграждаются не за до-

стижение этой дали, а по тому, насколько хорошо команда действовала

по сравнению с эталонными сравнительными показателями мирового

уровня, уровня групп сравнения, уровня конкурентов и даже прошлых пе-

риодов

Хотя при этом по-прежнему есть подразумеваемое контрактом до-

стижение высоких стандартов эффективности, ключевое отличие в том,

что он основан на наборе относительных показателей. Эти показатели

корректируются сами по себе Для них не требуется ежегодного про-

УПРАВЛЕНИЕ ЗА РАМКАМИ БЮДЖЕТА

согласованных параметров) для достижения их целей. В ответ на это до-

верие менеджеры на местах все свои способности и рвение отдают

сгремлению к максимальным улучшениям. Осуществление таких изме-

нений позволяет организациям быстрее реагировать на меняющиеся

ообьп ия и потребности клиентов и ограничить внутриполитические иг-

ры и махинации.

Глава 3 рассказывает о примерах трех организаций, которые пере-

шли на систему управления за рамками бюджетов Rhodia, расположен-

ный во Франции глобальный производитель продукции тонкого органиче-

ского синтеза отказался от управления бюджетами в 1999 году Boreahs,

датская нефтехимическая компания, отказаласьотбюджетов в 1995 году

Svenska Hendeisbanker, шведский банк, отказался от бюджетов в 1972 го-

ду В главе 4 рассматриваются принципы и подходы, которые можно вы-

вести на основеэтих(и других) примеров, и они меняют поведение. В гла-

ве 5 оцениваются некоторые уроки, извлеченные из опыта внедрения В

ней также рассматривается несколько примеров американских и евро-

пейских компаний, которые добились больших успехов, используя прин-

ципы управления за рамками бюджетов, но затем были загнаны в тупик

новыми владельцами или отсутствием поддержки со стороны корпора-

тивного центра

Часть II) посвящена второй эозможности - как отказ от процесса уп-

равления бюджетами позволяет радикально децентрализовать организа-

цию Концепции и принципы управления за рамками бюджетов дают ру-

ководителям долгожданную возможность уйти ог командно-администра-

тивной системы Вне зависимости от того, насколько они стремятся де-

централизовать свои операции, соглашения с заданными результатами

деятельности постоянно напоминают им об остатках командно-админис-

тративной системы

'Отрезание этой пуповины» дает возможность менеджерам на опера-

ционном уровне брать на себя ответственность и использовать все свои

способности для постоянного улучшения конкурентных позиций Хотя у

них появляется более широкое поледгя деятельности и становится боль-

ше свободы, они одновременно несут более высокую ответственность за

результаты своей деятельности. Другими словами, они больше не могут

прятаться по углам и закоулкам иерархии, находя оправдания плохим ре-

зультатам Эта модель не всех устраивает. Но те, кто принимают этот вы-

зов, наслаждаются стимулирующей и вдохновляющей средой Это ситуа-

ция обоюдного выигрыша и для компании, и для ее сотрудников

ПРЕДИСЛОВИЕ

,ла возможностьисликилькии делioniплли.чшми oti>iniinr:i иогршми-

лом пня < лк । ши мя oconruti I hi io к< л |ку| >кн I н< >« I г if ><->имуи юс; 1 ни но псионе

высвобождения Энергии и инициативности большого числа способных и

ответственных людей В главе 6 рассматривается, хак три организации

реализовали эту возможность Среди них Ahisell, шведская компания по

оптовой торговле, Leyland Trucks, производитель грузовиков из Велико-

британии, а также Svenska Handelsbanken Мы использовали пример

Handelsbanken, поскольку это пример доведенной до конца модели уп-

равления за рамками бюджетов

В главе 7 оцениваются роли, которые должны играть руководители в

ходе трансформации В главе 8 рассматривается, как эти руководители

изменили централизованный образ мышления Снова мы приводим рас-

смотренные нами примеры компаний, дающие ценные наблюдения

Четвертая, и завершающая часть книги - взгляд на то, насколько в

организации двадцать первого века адаптивная и децентрализованная

организация соответствует представлениям ведущих предпринимате-

лей В главе 9 рассматривается, как отказ от процесса управления бюд-

жетами может в полной мере раскрыть всю мощь таких инструментов уп-

равления, как модели акционерной стоимости компаний, сбалансирован-

ная система показателей и скользящие прогнозы. Каждый из этих инстру-

ментов может играть свою роль в поддержке адаптивной и децентрализо-

ванной организации. Новая культура управления полностью открывает

потенциальные возможности инструмента, а инструмент дает людям на

операционном уровне то, что им необходимо для достижения успеха.

Наконец, 10 глава оценивает, как новая модель соответствует нашим

трем критериям успеха Мы считаем, что она должна давать простую, низ-

коэатратную и более адекватную альтернативу бюджетированию. Она

должна гармонировать с конкурентной средой. Кроме того, она должна

способствовать распространению высоких принципов управления и бо-

лее этичного поведения

Большинство из рассмотренных нами организаций построили силь-

ную корпоративную культуру, базирующуюся на принятии каждым сотруд-

ником личной ответственности за свои собственные результаты, а также

за результаты команды, а которой он работает Представьте себе игрока в

гольф Каждому уважающему себя игроку в гольф с детства были приви-

ты этические стандарты, принятые на игровой площадке. Игроки в гольф

сами ведут свой собственный счет. Система прозрачна все знают счет

каждого Никто никогда не пытается сжульничать, искажая свой Счет

УПРАВЛЕНИЕ ЗА РАМКАМИ БЮДЖЕТА

с заданными результатами Они дают своим сотрудникам, непосредст-

венно работающим с клиентами, свободу проявления интуиции и знаний

для принятия решений Эта культура приводит к устойчивым конкурент-

ным преимуществам, которые проще описать, чем проанализировать Ее

Об авторах

ДЖЕРИМИ ХОУП (JEREMY НОРЕ) в настоящее время является ру-

ководителем научно-исследовательских работ Круглоте стола «Управле-

ние за рамками бюджета" (BBRT), организации, призванной помогать

компаниям в совершенствовании процессов управления эффективнос-

тью. Он начал свою карьеру как дипломированный бухгалтер и получил

опыте управлении рисковым капиталом и управлении бизнесом.

Хоуп - автор ряда статей и книг по управлению эффективностью и со-

ответствующим проблемам лидерства. Его статья по вопросам управле-

ния за рамками бюджета в соавторстве с Робином Фрейзером (Robin

Fraser) завоевала престижную награду Международной федерации бух-

галтеров (International Federation of Accountants) как лучшая статья по уп-

равленческому учету 1998 года Совместно с Робином Фрейзером он опуб-

ликовал статью «Кому нужны бюджеты» (Who needs budgets) в Harvard

Business Review Кроме того, он является соавтором (со своим братом То-

ни Хоупом) работ «Трансформация показателей результатов компании»

(Transforming the Bottom Line, 1995) и «Конкуренция во времена третьей

волны» (Competing in the Third Wave), опубликованных Harvard Business

School Press. Он выступал с докладами на множестве крупных конферен-

УПРАВЛЕНИЕ ЗА РАМКАМИ БЮДЖЕТА

ций по вопросам управления эффективностью С ним можно связаться по

электронной почте ieremyhope®bcrt org

РОБИН ФРЕЙЗЕР (ROBIN FRASER) - консультант в облает управле-

ния, бывший партнер компании United Kingdom with Cooper&Lybrand (C&L)

(до недавнего времени PriceWatertiouseCoopei; а теперь IBM Business

Consulting Services) Он спеииализировался в планировании выпуска и

сбыта продукта, управлении эффективностью и сокращении затрат и ра-

ботал с клиентами е самых разных отраслях Работая с компанией C&L, он

вел проект развития приоритетного бюджетирования (Priority Base

Budgeting) и возглавлял работу по функционально-стоимостному управ-

лению (Activity-based Management). Он представлял C&L и САМ

(Consortium for Advanced Manufacturing International, Inc), руководя ис-

следовательским проектом в области бюджетирования, и был одним из

руководителей европейской программы передовых систем управления

(Advanced Management Systems) До этого он семь лет работал в Иране в

качестве партнера иранского офиса C&L А еще раньше, до работы в

C8L.0H защитил диссертацию в области инжиниринга в химической от-

расли, был инженером a RTZ и British Oxygen и дипломированным бухгал-

тером

В последние пять лет Фрейзер вместе с Джерими Хоупом руководил

проектом управления за рамками бюджета, а сейчас возглавляет между-

народное направление BBRT. Он часто выступает по вопросам управле-

ния за рамками бюджета на конференциях, симпозиумах и внутренних се-

минарах компаний Ему можно написать по адресу. roDinfrasenSCOrt org

20

Часть I

lt*rfQTKA3 Or&IOlfWEIPJJ

Глава 1

Ловушка ежегодных результатов

Кто-то их любит, кто-то не выносит, но у каждого есть свое мнение по

поводу бюджетов Генеральный директор испытывает теплые чувства при

виде значения прогнозной прибыли на конец года. Но ему, возможно, не

дает покоя мысль о том, достаточно ли надежны оценки, лежащие в осно-

ве этого прогноза, и сможет ли компания оперативно реагировать на

конъюнктурные изменения. Финансовый директор любит бюджеты за то,

что они дают ему возможность связать производственных менеджеров

жесткими обязательствами соглашения с заданными результатами рабо-

ты (материальные стимулы помогают добиться жестких целевых показа-

телей). Но он также знает, что составление бюджетов отнимает слишком

много времени и при этом не имеет отношения к процессу создания сто-

имости. Производственному менеджеру бюджеты позволяют узнать «по-

УПРАВЛЕНИЕ ЗА РАМКАМИ БЮДЖЕТА

ложение вещей» Но он обеспокоен количеством потраченного впустую

времени и, что еще важнее, тем, что соглашение с заданными результа-

тами работы парализует его инициативу в принятии решений и заставля-

ет “рисовать» нужные показатели, вместо того чтобы стимулировать ре-

шительные действия и способствовать закреплению высоких этических

норм составления отчетности для руководства

Хотя такое неоднозначное восприятие бюджетирования существует

уже десятки пег, в последнее время баланс мнении решительно изменил-

ся в сторону оценки "очень недовольны» Даже в кругах специалистов по

финансовому менеджменту девять из десяти финансистов выражают

свое недовольство, называя процесс бюджетирования слишком ненэ

дежным и обременительным2. Согласно недавно опубликованной статье

в журнале Fortune, порядка 70% компаний изученных в ходе исследова-

ния, плохо справляются с реализацией стратегии Это серьезный диагноз

для системы бюджетирования е плане ее возможностей управления ре-

зультатами деятельности3 Выяснилось, что в большинстве компаний со-

трудники озабочены исключительно наращиванием собственного дохо-

да, бюджетные процедуры не отличаются последовательностью, система

принятия решений жестко централизована, регламентация труда практи-

чески отсутствует, при Этом управляющие работники требуют ответов не

нате вопросы И неудивительно, что финансовые директора считают пре-

образование процесса бюджетирования своей первоочередной зада-

чей4 Далее мы попробуем разобраться в том, чем же вызвано столь бур-

ное недовольство, но для начала следует определить, что мы понимаем

под термином "бюджетирование»

Один из последних учебников по управленческому учету определяет

бюджет как «количественное выражение денежных поступлений и расхо-

дов, которое позволяет определить степень соответствия финансового

плана организационным целям»5. Но такой план есть результат довольно

длительного процесса Мы использовали более широкое определение

этого термина, понимая под бюджетированием не столько сам процесс

составления финансового плана, сколько процесс управления результа-

тами деятельности, состоящий из стадии создания и стадии исполнения

этого самого плана. Таким образом, используя далее в этой книге термин

«бюджетирование», мы имеем в виду процесс управления результатами

деятельности в целом Он включает в себя постановку задач, согласова-

ние размера вознаграждения, разработку плана действий и определение

необходимого количества ресурсов на год вперед, а также процедуры

Часть 1/Глава1 ЛОВУШКА ЕЖЕГОДНЫХ РЕЗУЛЬТАТОВ

оценки и контроля исполнение оговоренных условий Описанный выше

вот что находится в центре внимания авторов этой книги

Почему бюджетирование вызывает столь сильное недовольство руко-

Бюджетирование — процесс

обременительный и дорогостоящий

Большинство участников процесса воспринимают составление бюдже-

правляюгся обратно в центральный офис (или наболев высокую промежу-

лить полную стоимость всех своих процедур планирования и управления

бюджетом. По подсчетам компании Ford Motor Company, эта сумма со-

ставляет для нее ни много ни мало 1,2 миллиарда долларов в года. Срав-

Часть 1/Глава i ЛОВУШКА ЕЖЕГОДНЫХ РЕЗУЛЬТАТОВ

нительный анализ работы компаний е 1998 году показал, что на миллиард

долларов выручки среднестатистической компании приходится более

25 000 человекодней инвестиций в процедуры планирования и управле-

ния результатами деятельности9

Восприятие полезности управления бюджетами сильно варьируется

Например, члены совета директоров одной из исследованных нами ком-

паний были абсолютно убеждены в том, что бюджеты дают им определен-

ный контроль, в то время как производственные менеджеры считали, что в

их работе бюджеты абсолютно не нужны Одной из основных причин, по

которой финансовые директора называют преобразование процесса бю-

джетирования в числе своих приоритетных задач, является тот факт, что

специалисты компании уделяют слишком мало рабочего времени собст-

венно процессу создания стоимости Результаты исследования, в ходе ко-

торого был изучен опыт 1999 лучших компаний во всем мире, показали,

что сотрудники финансовых подразделений до 79% своего рабочего вре-

мени тратят на «деятельность с низкими показателями создания стоимос-

ти* При этом на процессы анализа количественных показателей деятель-

ности приходится лишь 21% всего рабочего времени10 Не менее порочна

и практика предоставления менеджерам, у которых расписана буквально

каждая минута их драгоценного времени, фактических данных управлен-

ческого учета за месяц, которые необходимо сопоставить с бюджетом

лишь на одиннадцатый день следующего месяца".

Если же компания в довершение ко всему еще и принимает участие в

процедурах слияния, приобретения, продажи или другого рода реоргани-

зациях, груз управления бюджетами может оказаться для нее просто не-

подъемным В результате финансовые службы все свои силы тратят на по-

стоянный пересчет данных отчетности, вместо того чтобы предоставлять

менеджерам так необходимую им для принятия решений информацию

Весьма показательны в этом отношении некоторые высказывания амери-

канских бухгалтеров, принимавших участие в недавнем опросе: “Мы про-

сто загнали своихлюдей Они проводят на работе немыслимое количест-

во времени. Они забросили свои семьи .. Мы очень обеспокоен ы»,г.

УПРАВЛЕНИЕ ЗА РАМКАМИ БЮДЖЕТА

Бюджетирование малопригодно

в условиях современной конкурентной

среды и более не соответствует ни нуждам

руководителей, ни потребностям

операционных менеджеров

сформулировать подробные и согласованные планы действий на год впе-

и постоянные издержки на его содержание, и некоторые менеджеры стали

часть I/Глава 1 ЛОВУШКА ЕЖЕГОДНЫХ РЕЗУЛЬТАТОВ

’ • ‘ :• г- .4-

расходов Однако процесс оказался настолько бюрократичным и трудоем-

УПРАВЛЕНИЕ ЗА РАМКАМИ БЮДЖЕТА

Нематериальные активы компании, такие, как брэнд, постоянные кли-

енты и сплоченная управленческая команда стали решающим фактором

роста стоимости акций компании В условиях сокращения длины произ-

водственного цикла и периода перспективного планирования обеспече-

ние процесса постоянного обновления на основе инноваций стало перво-

очередной задачей компаний. Постоянная тенденция к снижению цен и

сокращению маржи заставила компании серьезно задуматься о необходи-

мости резкого снижения уровня административных затрат и сокращения

бюрократического аппарата Все более быстрые и частые изменения кли-

ентских предпочтений подталкивали компании к децентрализации уп-

равления, чтобы менеджеры на местах могли оперативно реагировать на

изменяющиеся потребности клиентов Более того, термины “распоря-

жение» и “контроль» обрели отрицательный опенок, означая пережиток

устаревшей системы управления Руководители компаний поняли, что

стать более “адаптивными» и “гибкими» можно только путем делегиро-

вания более широких полномочий менеджерам, непосредственно рабо-

тающим с клиентами

В те бурные времена система управления бюджетами во что бы то ни

стало пыталась справиться со своими задачами Цели и средства бюдже-

тов внутри системы четко координировались. При этом нематериальные

активы не попадали в орбиту контрольно-бюджетной системы и никак не

учитывались Инновационный процесс задыхался в узких рамках заранее

установленных плановых заданий, которые надо было четко выполнять, и

распределения ресурсов по планам, составленным год или даже полтора

года назад Менеджеры отделов яростно боролись за сохранение суммы

расходов на уровне заложенных в бюджете цифр, не отдавая себе отчета

в том, чго скромность запланированных расходов была продиктована не

столько тщательными расчетами плановиков, сколько ограниченностью

финансовых возможностей компании Внутренняя установка на максими-

зацию объемов производства вступала в противоречие с Внешней ляля-

чвй удовлетворения потребностей клиентов. И не имея ни малейшей воз-

можности отреагировать на стратегические изменения в рамках своих ог-

раниченных полномочий, менеджеры на местах понимали, что им проще

вообще не предпринимать никаких усилий, чем пытаться собрать много-

численные визы на документ, разрешающий внести изменения в сущест-

вую щийплан

Многие компании, чтобы вписаться в изменчивую конкурентную

среду, ввели упрощенные процедуры управления бюджетами и стали

инструмента в полную Силу не позволяет "равнение" на Сиюминутные це-

ли краткосрочного периода, ограниченные узкими рамками годового бю-

джета При этом все силы направлены исключительно на достижение за-

ветных показателей за годи никому нет дала до стратегии на среднесроч-

ную перспективу. В действительности, как утверждают те, кто пользуется

сбалансированной системой показателей, внедрение этого инструмента

отнюдь не способствовало чудесному превращению их компаний в одер-

жимую стратегией конкурентоспособную машину, а лишь добавило неко-

торые стратегические ориентиры в годовой бюджет их компаний, но не

более того Среди показателей сбалансированной системы, как выявило

глобальное исследование, проведенное в 2002 году, по-прежнему преоб-

ладают финансовые показатели (В2%) и появляются они все так же с

опозданием (78%)'‘ Более того, во многих случаях фактически достигну-

тый результат сравнивают с целевыми показателями сбалансированной

системы и составляют отчеты по расхождениям, как и в случае с обычным

бюджетом

Редкие инновационные инструменты, появившиеся в прошлом деся-

тилетии, действительно применялись для того, чтобы фундаментально

перестроить процесс управления результатами деятельности. В лучшем

УПРАВЛЕНИЕ ЗА РАМКАМИ БЮДЖЕТА

Масштабы «манипулирования

цифрами» отчетности достигли

неприемлемого уровня

Бюджеты появились еще в 1920-х годах как инструмент управления

это так

В результате возросла популярность соглашений с заданными резуль-

татами работы, которые легли в основу системы разработки фиксирован-

ного планового задания, а также оценки результата и вознаграждения ра-

Насть 1/1 лава 1 .ЮВУШКА ЕЖЕГОДНЫХ РЕзУ/lblATOt

ботникав зависимое™ от степе ни выполнения этого задания Составление

соглашения с заданными результатами работы обычно начинается о разра-

ботки соглашения, в котором директора компании и внешние стороны (на-

пример, инвесторы или банкиры) оговаривают планируемый уровень до-

ходности компании, затем директора спускаю? "бюджетные» соглашения

вниз по иерархической лестнице до уровня руководителей подразделений-

исполнителей

Бюджетное соглашение обычно составляется на период в один год

Его цвль — обязать подчиненного или команду достичь определенного

результата и затем обеспечить их руководителю возможность проверки

соогвегствия этому результату фактически достигнутых (оставляя за ним

право вмешиваться и вносить изменения в условия соглашения, если это

необходимо) Условия такого соглашения, как правило, заключаются в

следующем

• фиксированное плановое задание Планы устанавливаются на год

вперед по ряду финансовых показателей Они обычно включают в себя

объем продаж, прибыль, расходы и некоторые коэффициенты, как, на-

пример, доходность капитала

• Материальное поощрение или вознаграждение Размер материаль-

ного поощрения обычно зависит от степени выполнения плана, в соглаше-

нии оговариваются различные варианты развития событий (например, ес-

ли степень выполнения планового задания будет чуть ниже или чуть выше

требуемого уровня) Соглашение может также оговаривать условия при-

менения других способов поощрения, таких, как признание или продвиже-

ние по службе, в зависимости от достижения поставленных целей.

• Согласованный план Как правило, к соглашению прилагается стра-

тегический и финансовый план Процесс разработки этого соглашения

может проходить сверху вниз, и тогда план готовят руководители или цен-

тральные плановые подразделения, или, что случается чаше, снизу

вверх, когда подразделения на местах разрабатывают свои планы и затем

согласовывают их со своим руководством

• Смета расходов После того как планы согласованы, можно состав-

лять «главный» бюджет, распределяя выделенные средства между видами

деятельности и подразделениями К каждому соглашению прилагается про-

ект бюджета по всем видам расходов (от капитальных до операционных).

• Перечень обязательств по выполнению планов перед другими под-

разделениями внутри компании В соглашении оговариваются обяэа-

УПРАВЛЕНИЕ ЗА РАМКАМИ БЮДЖЕТА

тельства, которые одна бизнес-структура или подразделение берет на

себя перед другими Например, производственные подразделения долж-

ны выполнить определенный производственный план, чтобы обеспечить

выход на плановое задание по объему продаж

• График составления отчетности В соглашении указывается тип от-

четности и частота ве составления Директора обычно сохраняют за со-

бой право на то, чтобы вмешаться и потребовать внесения изменений,

дабы обеспечить выполнение ранее согласованных плановых заданий

Менеджерам также приходится отчитываться по поводу любых отклоне-

ний и предоставлять скорректированные прогнозы, на основе которых

разрабатывается план подобных изменений.

Условия такого соглашения могут быть явными (как правило, в виде

письма от руководителя подчиненному) или подразумеваемыми (стороны

ориентируются на сложившиеся обычаи и практику и понимают, какими мо-

гут быть возможные результаты) Они, конечно, не являются юридически

обязательными и представляют собой скорее обещание или обязательст-

во, чем юридическую сделку. И их интерпретация может различаться как в

разных организациях, так и внутри одной компании На практике встре-

чаются самые различные бюджетные соглашения, от строго предписываю-

щих до предполагающих участие

При должном использовании такие соглашения способствуют четко-

му пониманию и взаимодействию между различными уровнями органи-

зации и позволяют директорам осуществлять руководство деятельнос-

тью ее многочисленных отделов и подразделений Новея проблема в том,

что в плохих руках эти соглашения быстро превращаются в инструмент

всякого рода злоупотреблений на всех уровнях организации. В итоге, по

мере того как возникает необходимость обеспечения все более и более

высоких результатов, проблемы накладываются одна на другую, особен-

но если в зто же время наблюдается ухудшение общей экономической

ситуации на рынке.

Мало кто из руководителей отдает себе а этом отчет чаще всего они

воспринимают последствия только в виде финансовых показателей, но

не в виде складывающихся моделей поведения. В этом смысле бюджет-

ные соглашения обладают наркотическим воздействием. Они создают у

руководителей иллюзию полного контроля над будущим финансовым

результатом. Но, как и в случае наркотиков, при этом возникают серьез-

ные побочные эффекты. Они заманивают и руководителей, и исполните-

менеджерам на местах в случае отклонении от планового задания вовсе

которых случаях доходит до откровенного мошенничества (например,

компании Enron и WorlOCom) И зачастую именно боязнь провала являет-

УПРАВЛЕНИЕ ЗА РАМКАМИ БЮДЖЕТА

вающее более 400 американских компаний, выявило, что бюджетные

«приемы- и манипуляции были широко распространены и проявились, в

частности, в следующем

Многие менеджеры на местах вынуждены как никогда ранее задейст-

вовать свои политические способности, чтобы не нажить себе проблем

Это относится не только к планированию и управлению бюджетами (со-

гласно одному из последних обзороа более 66% респондентов считают,

что решающее значение при составлении планов в их компании играют

факторы скорее политические, чем стратегические)20, но и к процессам

постановки задач и оценки результатов Во многих случаях неподобаю-

щее поведение вызвано действием соглашений с заданными результата-

ми работы, и мы убедились в этом в ходе нашего исследования. Приво-

дим десять характерных высказываний

1 -Всегда стремитесь выторговать себе наипростейшие задачи

и наибольшее вознаграждение» Это цель бюджетного процесса с

точки зрения менеджера — задание, которое не вызывает внутренне-

го дискомфорта и вто же время кажется достаточно сложным для руко-

водителя.

2. -Всегда стремитесь получить бонус, чего бы это ни стоило- Лю-

бые действия, направленные на получение максимального бонуса, оп-

равданы. Каналы продаж, до отказа забитые товаром -на реализацию», —

классический тому пример.

3. -Никогда не ставьте заботу о нуждах покупателя выше планово-

го задания по реализации продукции» Несмотря на то что каждый

хочет удовлетворить потребности клиента, это никак не влияет на

оценку результатов его труда и сумму вознаграждения Поэтому все

«делают» план по продажам, уговаривают клиента купить то, что есть,

убеждая его в том, что неходовой товар — на самом деле отличное

предложение

Часть i/глана 1 ЛОВУШКА ЕЖЕГОДНЫХ РЕЗУЛЬТАТОВ

4 -Никогда не делитесь знаниями или ресурсами с другими подраз-

делениями — они ваши враги1- Основная конкуренция разворачивается

первых искусств, которым овладевают менеджеры низшего эвена в любых

благоприятных отклонений Всегда есть некий фактор, действию которого

нельзя противостоять Но вы прекрасно понимаете, что по финансовым от-

УПРАВЛЕНИЕ ЗА РАМКАМИ БЮДЖЕТА

верженцев техники «управления показателями,' и не спровоцирует его ак-

тивность. Это губительный путь для управления компанией

На пути к новой модели управления

вероятно, согласится стем, что эта модель должна способствовать дости-

Часть l/глава 1. ЛОВУШКА ЕЖЕГОДНЫХ РЕЗУЛЬтАТОЕ

пых позиций в конкурентной борьбе, привлекать и удерживать лучших

окая модель, которая позволит преодолеть эти противоречия и будет

способствовать достижению указанных целей.

Резюме главы

• Бюджет или точнее процесс управления бюджетами, не нравится

никому. Он занимает много времени, дорого обходится компании и не

участвует в создании стоимости

• Модель управления на основе бюджетов малопригодна в современ-

ных условиях конкурентного рынка, подверженного постоянным и непред-

сказуемым изменениям. Акционеры сегодня требуют от менеджмента, что-

бы их компания была если не абсолютным лидером отрасли, то как минимум

в числе лучших на уровне основных конкурентов по целому ряду показате-

лей Нематериальные активы компании, в том числе брэнд и постоянная

клиентская база, стали решающим фактором роста стоимости акций компа-

нии Сократилась длина производственного цикла, период перспективного

УПРАВЛЕНИЕ ЗА РАМКАМИ БЮДЖЕТА

(стратегического) планирования стал значительно короче Постоянная тен-

денция к снижению цен и сокращению маржи заставила компании серьез-

но задуматься о необходимости резкого снижения уровня административ-

ных затрат и сокращения бюрократическо, о аппарата Все более быстрые

и частые изменения клиентских предпочтений подталкивают компании к

децентрализации управления, чтобы менеджеры на местах мрпти опера-

тивно реагировать на изменяющиеся потребности клиентов Все эти изме-

нения осложняют жизнь менеджеров, заг нанних в рамки системы бюдже-

тов изначально созданной для работы в более гтабипыюи среде

• Поскольку бюджет представляет собой простую оценку будущих

доходов и расколол и предполагает определенную модель поседения,

результатом процессе управления бюджетами обычно являетгя согпаше

,,ие с заданными результатами работы между руководителями и подчи-

ненными что и служит основным фактором определяющим поведение

менеджеров бюджеты и соглашения с заданными результатами работы

одновременно выступают инструментом стимулирования и сценки ре-

зультатов работы менеджеров Эго может привести к тому ти часто так

оно и бывает), что менеджеры подут себя неподобающим образом на

каждой стадии бюджетного процесса, особенно когда возникают сложно-

сти с выполнением условий соглашения В лучшем случае это выливает-

ся в процесс управления показателями'-, В худшем — приводи' к янным

искажениям в отчетности и мошенничеству

• Несмотря на то что некоторые компании добились определенного

прогрессе на пути ускорения удешевления и придания стратегической

направленности процедурам управления бюджетами, практически нико-

му не удалось преодолеть нежелательные (зачестую глубоко укоренивши-

еся) побочные эффекты с виде неподобающего поведения, вызванного

соглашениями с задвниыми результатами работы

• Необходима альтернативная управленческая модель, которая бу-

дет способе гаоват ь достижению главных целей компании двадцать пер-

вого века Но для создания такой концепции управления требуется нечто

большее, нежели просто устранение недостатков бюджетного процесса

Должны появиться новые управленческие процедуры и новый стиль уп-

равления в целом. Болве того, необходимо обеспечить соответствие уп-

равленческих процессов новым принципам управления на качественно

новом уровне, что позволитвыовободить огромный потенциал эффектив-

ности компании и творческой энеогии ее сотрудников

38

Глава 2

Отказ от привычек

За последние пять лет мы посетили множество организаций, кото-

рые в той или иной степени пытались найти подход к решению проблем в

области бюджетирования. Большинство из них пошли дальше латания

дыр в уже существующих процессах — они отказались от них полностью.

Они устранили ежегодный цикл подготовки, подачи, согласования и окон-

чательного подтверждения бюджета по подразделениям, функциям, биз-

нес-единицам, отделениям и, наконец, по организации в целом Резуль-

татом стала экономия нескольких месяцев работ. Бюджет уже больше не

представляет собой неизменное ежегодное соглашение с заданными ре-

зультатами деятельности, определяющее, за что несут ответственность

подчиненные перед руководителями на год вперед. Бюджет больше не

устанавливает то, как распределяются ресурсы Бюджет больше не опре-

УПРАВЛЕНИЕ ЗА РАМКАМИ БЮДЖЕТА

деляет что должны производить и продавать бизнес-единицы компании.

И кроме того бюджет больше не определяет, как будет оцениваться оф-

фективность деятельности этих подразделений и их сотрудников и какое

они получат вознаграждение

Что ото за организации'’ Они не соответствуют сложившимся в от-

расли шаблонам Среди этих организаций два банка, неф1ехимическая

компания, дистрибьютерская компания, производитель автомобилей,

благотворительная организация, пивоварня, розничный продавец мебе-

ли, производитель грузовиков, компания по производству товаров для

защиты зрения, производитель компьютеров, телекоммуникационная

компания, производитель шариковых подшипников пищевая компания, а

также химическая компания, специализирующаяся на продуктах тонкого

органического синтеза Штаб-квартиры этих компаний расположены в

Швеции, Великобритании, Франции, Норвегии, Дании, Голландии и США.

По размеру они разнятся от маленькой благотворительной организации

до огромной, сложной, глобальной организации с тысячами продуктов.

Так что же они сделали по-другому? В каждом случае — свое. Неко-

торые рассматривали бюджетирование как неэффективный, слишком

длинный и дорогой процесс, который не может принести необходимую

ценность тем, кто его использует Они увидели возможность построить

более восприимчивые к изменениям и более ценные процессы, сделать

их менее политизированными и уменьшить побочное влияние на поведе-

ние людей. Друпие усматривали проблему скорее в том, как бюджеты по-

рождают бюрократию и становятся барьерами к изменению культуры

(особенно в том, как они блокируют инициативы по наделению полномо-

чиями) Они увидели возможность выпустить скрытую энергию и вообра-

жение тысяч инициативных людей и открыть путь к (постоянно) низким за-

тратам и более устойчивой прибыльности. Но одна общая тенденция за-

ключается в том, что все эти организации не применяют в управлении

ежегодный бюджет И они использовали одни и те же принципы для того,

чтобы его заменить

Эта глава описывает, как компании смогли выйти за рамки бюджети-

рования и получили достойные внимания новые возможности, особенно в

том, что касается практического применения более адаптивных процес-

сов управления и возможности работы в рамках значительно более де-

централизованной организации

Гибкие процессы дают возможность

менеджерам сконцентрироваться

на постоянном создании стоимости

Ahodia — крупная химическая компания, специализирующаяся на

продуктах тонкого органического синтеза Годовой объем продаж компа-

нии, работающей на рынках по всему миру, составляет 7,2 миллиарда

долларов США. Ежегодный процесс подготовки бюджета превышал по

продолжительности шесть месяцев. Это замедляло время реагирования,

поэтому в 1999 году компания заменила его на два цикла управления эф-

фективностью деятельное™ Один из них со стратегической точки зрения

последовательно охватывает период от двух до пяти лети ежегодно пере-

сматривается Другой с точки зрения операционной деятельности охва-

тывает период от пяти до восьми кварталов вперед и пересматривается

ежеквартально Теперь менеджеры сфокусированы на среднесрочной

стратегии, а не на краткосрочных фиксированных заданиях, а также на тех

действиях, которые необходимо предпринять для поддержки ключевых

Факторов создания стоимости,ане на согласовании ипоследующем ис-

полнении фиксированных планов и детализированных цифр Высшие ру-

ководители уверены, что эти скользящие корректировки (при помощи

механизмов скользящих прогнозов) дают им больше контроля, чем ког-

да-либо давал бюджет Более того, менеджеры теперь могут более эф-

фективно реагировать на появляющиеся угрозы и возможности

Подход, принятый в компании Rhodia, типичен для многих компаний,

о которых мы рассказали В следующих подразделах кратко описывается,

как эти организации составляли бюджеты раньше, что они делают сейчас

без этих процессов и что они от этого выиграли. В главах 3, 4 и 5 эти темы

раскрываются гораздо более подробно

Постановка целей

ЧТО ОНИ ДЕЛАЛИ РАНЬШЕ Организации, которые мы исследова-

УПРАВЛЕНИЕ ЗА РАМКАМИ БЮДЖЕТА

щий год и являлись ключевым элементом ежегодного соглашения с за-

ва не раскрывают всего своего потенциала.

ЧТО ОНИ ДЕЛАЮТ СЕЙЧАС теперь они устанавливают целевые зада-

ния на основе высокоуровневых ключевых показателей эффективности

(KPI — Key Performance Indicators}, таких, как рентабельность капитала

(return on capital), свободные денежные потоки (free cash flows) или раз-

личные коэффициенты отношения затрат к доходам (cost to-income

ratios) Цели в основном устанавливаются на уровнях, которые максими-

эталонными показателями (benchmarks), а также результатов прошлых

цели, по мере приближения к уровню непосредственных исполнителей

становится все больше операционных показателей

основан на относительных показателях, он будет редко требовать пере-

смотра. Кроме того, поскольку эталонный уровень сравнения постоянно

часть (/глава 2 ОТКАЗ ОТ ПРИВЫЧЕК

повышается, увеличиваются и шансы максимизировать потенциал при-

были Некоторые руководители проектов определили, что они сэконо-

мили 95% от времени, которое они ранее тратили на подготовку бюдже-

тов и прогнозирование. Это время используется с большей эффектив-

ностью на планирование того, как создать более высокую ценность для

клиентов и акционеров, а также как реагировать на изменения более

эффективно

Вознаграждение для людей

ры вознаграждений определяются эффективностью деятельности

команд, а не отдельных личностей.

ЧТО ОНИ ВЫИГРАЛИ. Одно из преимуществ состоит в том, что во

всех случаях было замечено снижение манипуляционного поведения

(когда нет фиксированного соглашения, в манипулировании мало смыс-

ла]. Более того, эти организации также уверены в том, что они признают

заслуги и вознаграждают наиболее эффективных, а не просто тех, кто об-

ладает высокими навыками в согласовании бюджетов, или тех, кому по-

везло попасть на рынок в период бурного роста, о котором никто не пред-

полагал в тот момент, когда составлялось бюджетное соглашение Они

также считают, что их подходы обеспечивают вознаграждение за более

долгосрочное создание стоимости и учитывают, что это достигается уси-

лиями взаимозависимых команд, а не отдельных личностей.

Планирование деятельности

ЧТО ОНИ ДЕЛАЛИ РАНЬШЕ Процесс планирования раньше был

ежегодным циклом, которым управляли топ-менеджеры Эгот процесс

был организован либо сверху вниз (планы готовили руководители или

централизованные отделы планирования), либо снизу вверх (локальные

команды готовили планы и затем согласовывали и утверждали их со сво-

им руководством] Во многих случаях они были основаны на улучшениях

в подразделении и необязательно согласовывались с более широкими

стратегическими целями После многих месяцев обсуждений план, полу-

ченный в результате, давал четкие указания, излагающие, что следует

делать людям на год вперед. Однако такой предопределенный план мо

жет стать помехой в условиях, когда деловая среда становится такой не-

предсказуемой, какой она является сейчас

Опыт свидетельствуете том, что такие проблемы в традиционной мо

дели обычно игнорируются. Например, только 20% компаний вносят из

менения в свои бюджеты в рамках фискального цикла2. Другой потрясаю-

щий результат опроса показывает, что 85% команд менеджеров тратит на

обсуждение стратегии менее одного часа в месяц3

ЧТО ОНИ ДЕЛАЮТ СЕЙЧАС Ответственность за пересмотр страте-

гий передана на уровень подразделений или в некоторых случаях команд

исполнителей Они отвечают не за соблюдение заранее утвержденных

бюджетов, но за осуществление действий, максимизирующих ценность

для клиентов и акционеров Роль руководителей группы компаний заклю-

что ОНИ ВЫИГРАЛИ. Превращение стратегии в открытый, постоян-

но продолжающийся и адаптивный процесс позволяет командам непо-

средственных исполнителей сфокусироваться на создании ценности,

предвидеть угрозы и благоприятные возможности и гибко реагировать на

изменяющиеся потребности клиентов. Они также способны привести в

соответствие свои цели, вознаграждение, действия и показатели со стра-

тегией по мере ее появления на свет Это приведение в соответствие оз-

начает, что действия менеджеров согласуются со стратегическими зада-

чами, а не узкими интересами подразделения

Управление ресурсами

ЧТО Они ДЕЛАЛИ РАНЬШЕ Организации, изученные нами, ранее

распределяли ресурсы на основе бюджетных соглашений, которые ут-

верждались заранее вместе с определенной долей «централизованных

затрат», необходимых (если не на практике, то хотя бы в теории) для их

поддержки. Преимущество такого порядка заключалось в том, что в опре-

деленный момент времени все ресурсы распределялись в пользу топо

или иного подразделения. Дальнейшего внимания менеджеров после

этого уже не требовалось до рассмотрения бюджета следующего года

УПРАВЛЕНИЕ ЗА РАМКАМИ БЮДЖЕТА

еерждения заявок и упрошенною доступа к операционным ресурсам

часть i/глаеа I Отказ От ПРИВЫЧЕК

Координация действий

известно, приведет ли это в результате к согласованной стратегии для

ЧтО ОНИ ВЫИгРАЛИ. Там, где это целесообразно, операционные

Измерение и контроль эффективности деятельности

обеспечения дальнейших действий Они редко заглядывали дальше кон-

ЧТО ОНИ ВЫИГРАЛИ. Зависимость от однонаправленной системы

Часть 1/Глава 2. ОТКАЗ ОТПРИВЫЧЕК

ь* • Ц'мтна

Относительные соглашения об улучшении

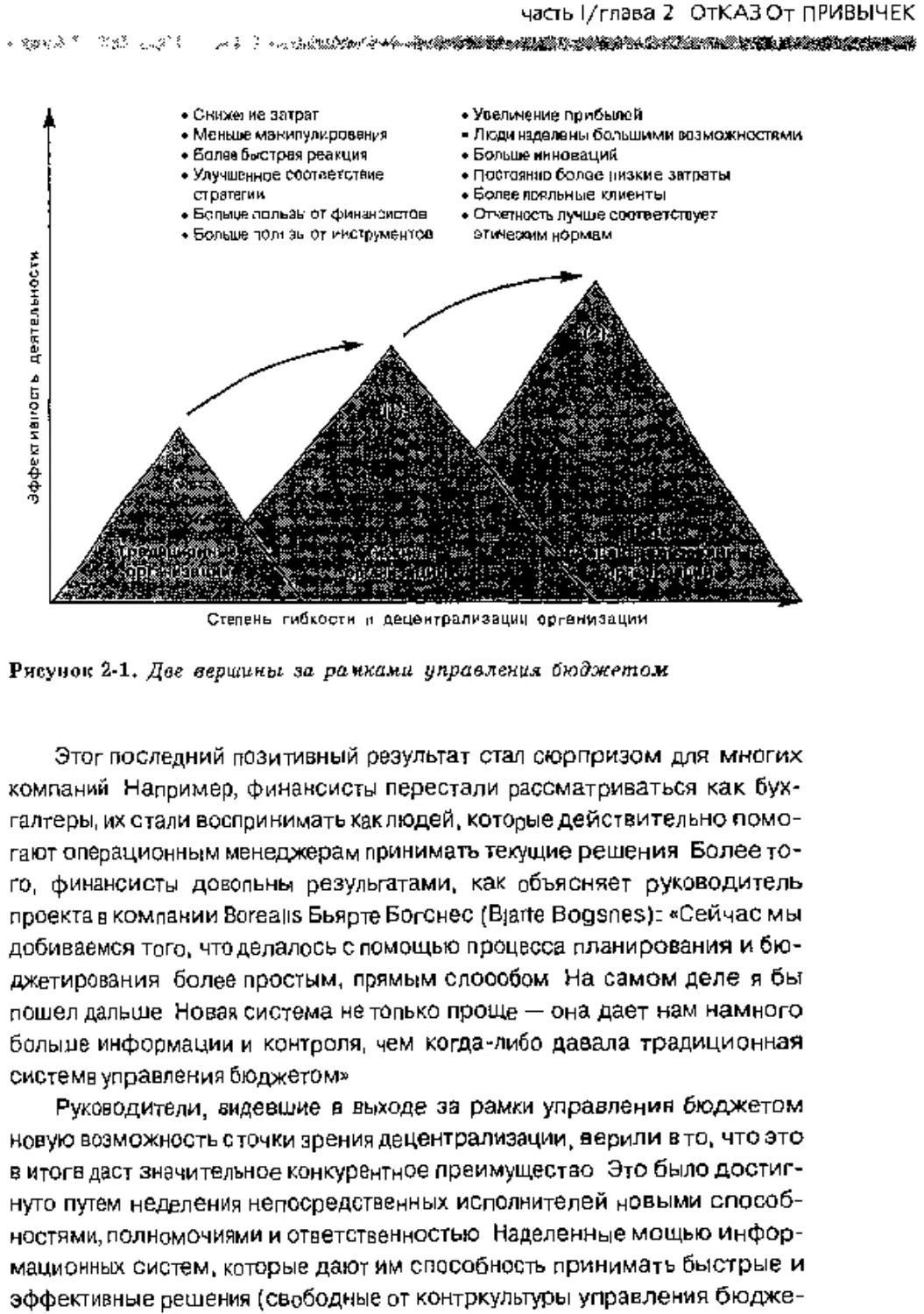

Общий результат этих изменений в процессе управления эффективно-

стью деятельности основан на относительных соглашениях об улучшении,

а не на фиксированных целях Предполагается, что неразумно Заставлять

менеджеров брать на себя фиксированные обязательства и затем оцени-

вать по этим обязательствам их деятельность При этом исходят из предпо-

ложения, что руководители обеспечат мотивирующую и открытую произ-

водственную среду и сотрудники добьются постоянного повышения эф-

фективности деятельности, используя свои знания и здравый смысл для

того, чтобы адаптироваться к изменяющимся условиям. Здесь все основа-

как соглашение с заданными результатами деятельности и относительное

соглашение об улучшении обеспечивают в корне разные взаимосвязи меж-

ду различными уровнями организации

Соглашение с заданными результатами деятельности Соглашение об относительном улучшении

Целевкезада ник Вашецелевое задание [продежи/прибыль] (к миллионов долларовj вашу потенциальную прибыль пидедстеом постоянного улучшения по сравненное согласованными сравнительными ключевыми уровне ,тучш их |ведкний квартиль] среди других аналогичных групп

Вознаграждение Ваше вознаграждение оа выполнение этого целевого задания составляет (>%] от (прибыли], начиная от80%, из ограничено сверху ка уроено вознаграждение нашей группе экспертов кв основе сравнения с прсилыми результатами вашей прснсхадитвконце каждого года

УПРАВЛЕНИЕ ЗА РАМКАМИ БЮДЖЕТА

Ппань НН i ШИ1 s £ 5 = 2 i Я | Н |Н.Щ s 1 i I i 1

Ресуроь пьдцерххи инвесгициониого и операционного бницсвта определенью приложении г боджетнрму соглашению гепта когда они вам необходимы Мь доверяем вам в'ом., что вы на выйдете за рамки согласованных ограничений в виде ключевых показателей эффааивиос-ц

Ввшидеисгвиябудут держателя ии бодхетоа будут определены вышестоящим руковеднеом Мы доверяем вам коо улики,рова гъ вашидвйст вив с другими командами

Конт рель деятельности ЛюбьВ отклонения будут случаям Прогнозыв форме [пересмотренных бюджетов] будут необходимы Мы доверяем вам предосгвзлп-ь вероялюй опенки перспсюиа развит»компании Выдоверяепз нам осуществлять мониторинг эффекгивиости дея гелыгости и вмешиваться только тогда, когда индикаторы,тренды выхолят за рамки

Разница, как показано в таблице 2-1, состоит в переходе от кратко-

срочных фиксированных соглашений с направленной сверху вниз системой

контроля к среднесрочным относительным соглашениям с многоуровневой

системой контроля Так отражается постепенный перевод ответственности

за эффективность деятельности от центра на более низкие уровни органи-

зации Это больше чем изменение в процессе утверждения соглашения —

это изменение культурного пространства Базовые философии здесь раз-

личаются. Соглашения с заданными результатами деятельности основаны

на централизованном контроле Они означают отсутствие доверия Согла-

шение об относительном улучшении строится на саморегулировании Оно

подразумевает, что командам можно доверять управление их делами (в

Часть 1/глава 2 ОТКАЗ 01 ПРИВЫЧЕК

рамках согласованных ограничений) и полную ответственность за их резуль-

таты Для большинства руководителей это огромный вызов Имнеобходимо

щие саморегулирование, будет отвергнуто Оно нарушает последователь-

УПРАВЛЕНИЕ ЗА РАМКАМИ БЮДЖЕТА

живания представляют собой еще однин пример В них предполагается,

что к операционным подразделениям относятся как к овальным клиен-

там, которые могут требовать низких затрат и приемлемых условий Од-

нако если центральные сервисные подразделения продолжают сохранять

централизованную впасть, такие взаимоотношения обречены на неудачу

Принципы управления за рамками бюджета предлагают новую после-

довательную модель управления. Она исходит из того, что менеджеры в

оперативных подразделениях способны регулировать эффективность собст-

венной деятельности Высшие руководители предоставляют нм дополни-

тельную поддержку Они ставят задачи и обучают но решения принимаются

на местах, в рамках четко определенных границ модели управления, осно-

ванной на принципах, ценностях и ограничениях Соглашения об относи-

тельном улучшении, стратегические модели, скользящие прогнозы, а также

соглашения об уровне обслужи вания в этой новой последовательности име-

ют смысл Они все поддерживают потребности непосредственных исполни-

телей и дают высшему руководству инструменты контроля

Кроме того, должна существовать более широкая последовательность

в факторах успеха организации, ее стратегии, процессах управления, стиле

руководства и организационной культуре Для большинства организаций

факторы успеха сегодня изменились, меняется их стратегия, но их процес-

сы управления, стиль руководства и культура отстают в развитии Однако

для некоторых организаций изменение процессов является только частью

решения Реальные выгоды лежат в дальнейших возможностях, когорые по-

являются за счет применения соглашений об относительном улучшении.

Этот процесс, как мы увидим, связан со снятием бюрократического пресса

с плеч непосредственных исполнителей, искоренением культуры зависимо-

сти и наделением людей возможностью принимать больше ответственнос-

ти за эффективность собственной деятельности.

Радикальная децентрализация дает

возможность руководителям создать высо-

коэффективную организацию

ЧэстЫ/Глава 2 ОТКАЗ ОТ ПРИВЫЧЕК

его перейти в свою организацию на должность исполнительного дирек-

тора (СЕО) Он принял приглашение, но выдвинул некоторые требова-

ния, одним из них была радикальная децентрализация операций и (для

того чтобы успешно достичь этого) отказ от процесса бюджетирования.

После того как управление было передано в руки Волландера, банк пре-

взошел своих скандинавских конкурентов практически по каждому пока-

зателю, который только можно себе представить, включая рентабель-

ность собственного капитала, общую рентабельность для акционеров,

прибыль на акцию, коэффициенты затрат и доходов, а также уровень

удовлетворенности клиентов

Убедить остальных в том, что деятельность организации не следует

координировать и контролировать из центра, было очень сложной зада-

чей Однако Волландер был непоколебим Он верил, что организацию

объединяет не план, а приверженность выполнению четкого замысла и

четкого набора оговоренных принципов и ценностей Именно это делает

координированные действия последовательными Он любит повторять,

что единственная “Организационная схема» в банке — это внутренняя те-

лефонная книга Если каждый знает свою роль в системе создания ценно-

сти и играет ее хорошо, тогда в результате клиенты будут удовлетворены

и принесут прибыль Клиенты могут осязать мошь такой системы. Они по-

нимают, что процессы работают гармонично и что непосредственные ис-

полнители наделены полномочиями для удовлетворения их требований

Они испытывают это на себе И, поскольку такое встречается очень ред-

ко, они будут возвращаться еще и еще

Самое главное заключалось в том, что Волландер верил, людей можно

наделить свободой Их можно освободить от подавления бюрократией, от

ограничений предопределенных планов, от страха не добиться постав-

ленных целей и от навязываемых по всей компании действий, предусмо-

тренных централизованным планированием Но он знал также, что эта

свобода зависела от доступности информационной системы. Ограниче-

ние ее потоков или попытки контролировать их не имели смысла. Он на-

стаивал на едином наборе данных, или «одной правде», без внутренних

изъятий прибыли Только если всем предоставлена возможность видеть

одну и ту же информацию в одно и то же время, тогда будут зеданы пра-

вильные вопросы и будут приняты правильные решения. Совместная ра-

ботай сотрудничество теперь не были вопросом выбора. Они осуществи-

лись автоматически

УПРАВЛЕНИЕ ЗА РАМКАМИ БЮДЖЕТА

Почему желательна радикальная децентрализация?

Делегирование принятия решений и расходных полномочий всегда

являлось одной из ключевых функций управления бюджетом Однако это

делегирование обычно происходит строго в рамках режима соответст-

вия правилам и механизмов контроля Это существенно отличается от

подхода принятого в таких организациях, как Handelsbanken, которые

пошли гораздо дальше и передали власть от центра операционным ме-

неджерам и их командам, наделяя их полномочиями для использования

их собственных мыслей и инициатив для достижения результатов без не-

обходимое™ быть ограниченными неким определенным планом или со-

глашением Таким образом передача ответственности связана с предо-

ставлением возможности и стимулированием принятия решений на ме-

стах а не с диктатом и управлением ими.

Достоинства наделения полномочиями признавались в течение де-

сятилетий На самом деле, они были предметом академических иссле-

дований и дискуссий на протяжении более чем пятидесяти лег. такие ав-

торы, как Майо (Мауо), Макгрегор (McGregor), Маслоу (Maslow), Герц-

берг (Herzberg) и Друкер (Drucker), доказывали в той или иной форме,

что на более высокую эффективность оказывает влияние не планирова-

ние, контроль и стимулы, а командная работа, самооценка и личное уча-

стие Также в последнее время такие авторы, как Сенге (Serge), Уитни

(Wheatney), Джонсон (Johnson), Минцберг (Mintzberg), Шэйн (Schein),

Пфеффер (Pfeffer) и Арджирис (Argyris), выоказывались против •управ-

ления цифрами» и за командно-ориентированную ответственность и са-

морегулирование

Исследования также показали, что работники испытывают макси-

мальное удовлетворение от возможности участия в принятии решений®

Молодым талантливым людям хорошо знакомы эти проблемы В резуль-

тате проведенного в 1997 году компанией Маккинзи (McKinsey) опроса

6900 менеджеров в США был сделан вывод о том, что тремя важнейшими

причинами, по которым они выбрали ту или иную компанию, были «ценно-

сти и культ ура» (58%). «свобода и автономность» (56%), атакже «захваты-

вающие задачи» (5 л %)9. Хотя это исследование было проведено а разгар

бума вокруг интернет-компаний, по-прежнему справедливо то, что та-

лантливые менеджеры могут получить одинаковые компенсационные па-

кеты во всех крупнейших компаниях — различия лежат в возможностях

решать амбициозные задачи, личном развитии и росте Таким образом,

Часть i/глааа 2 ОТКАЗ ОТ ПРИВЫЧЕК

неудивительно, что они тяготеют к тем компаниям, которые располагают

плоской структурой, ориентированной на команды и распределение пол-

номочий

Handeisbanken отказался от процесса управления бюджетом, чтобы

делегировать ответственность за эффективность деятельности на уро-

вень непосредственных исполнителей. В этом состоял замысел Воллан-

дера Впрочем, независимо от Волландера другие руководители после-

довали тем же путем Среди ник Жан-Мари Дескарпентри (Jean-Mane

Descarpentnen), ранее работавший а компании Carnaud Metal Box, азатем

во французской компьтерной компании Groupe Bull. Джон Оливер (John

Oliver) и Чарли Поскеп (Charlie Poskett), после того как попробовали все

мыслимые инициативы усовершенствований в расположенной в Велико-

британии компании по производству грузовиков Leyland Trucks, обнару-

жили, что наделение полномочиями команд непосредственных исполни-

телей является необходимым подходом для того, чтобы трансформиро-

вать эффективность деятельности Гуннар Хаглунд (Gunnar Haglund) из

шведской дистрибьютерской компании Ahlsell перевернул ее бизнес пу-

тем радикальной децентрализации ответственности за результаты дея-

тельности в конце 1990-х годов

Эти руководители следовали шести общим принципам Они сделали

следующее’

1 Выстроили системы управления на основе четких принци-

пов и границ

2 . Создали атмосферу стремления к высокой эффективности на

основе возможности видеть сравнительные успехи на всех

уровнях

3 Обеспечили непосредственным исполнителям свободу в принятии

решений, не противоречащим принципам управления и стратеги-

ческим целям

4 . Передали командам ответственность за решения по созданию

ценное™

5 Убедили команды в приоритете результатов для клиентов.

6 Обеспечили поддержку открытым и построенным на этических

принципах информационным системам

УПРАВЛЕНИЕ ЗА РАМКАМИ БЮДЖЕТА

Построение четкой системы управления

ОТ ЧЕГО ОНИ ОТКАЗАЛИСЬ Перечисленные руководители отказа-

лись От представления, согласно которому сотрудники компании выпол-

няют свои обязательства на основе поручений и детальных планов, кото-

рые дпя них готовит кто-то другой Они отказались от указывающего, со-

гласовывающего и контролирующего подхода, согласно которому фор-

мулирование и исполнение стратегии происходите разных местах Также

они отказались от предпосылки, что непосредсгвенным исполнителям

нельзя доверять ответственность думать и действовать на основе по-

следних данных в интересах всей компании

ЧЕМУ ОНИ СОДЕЙСТВОВАЛИ Они признали, что четкие рамки систе-

мы управления задают важнейшие принципы, ценности, а также границы,

позволяющие непосредственным исполнителям принимать решения Они

верят, что амбициозные задачи, ответственность и честность разделяе-

мых вознаграждений приводят людей к достижению экстраординарных

результатов. Они также приняли принцип «обучагъ и помогать» в качестве

стиля управления, который помещает ответственность за эффективность

деятельности на плечи непосредственных исполнителей.

ЧТО ОНИ ВЫИГРАЛИ Они построили соглашения о взаимных обяза-

тельствах, основанных на взаимном доверии, с четкой ответственностью

за высокую эффективность со стороны непосредственных исполнителей.

Они также создали дух общности интересов, который отражает взаимо-

зависимость людей в организации и поддерживает безупречные реше-

ния для клиентов. Что важнее всего, они признали-люди реагируют более

позитивно на четкие ценности и принципы, чем на руководящие задания

идетальные планы.

Создание атмосферы стремления к высокой эффективности

ОТ ЧЕГО ОНИ ОТКАЗАЛИСЬ. Ранее названные руководители отказа-

лись от внутренней концентрации на согласовании финансовых показате-

лей, что не обеспечивает внешнего контроля реалистичности целей. Они

отказались от культуры "управление за счет страха», жестко принуждаю-

щего людей добиваться фиксированных целевых заданий Также они от-

ЧастЫ/глава2 ОТКАЗ От ПРИВЫЧЕК

казались от процесса согласования фиксированных ежегодных целевых

заданий для каждого подразделения или отдела, из-за которого теряется

возможность рассматривать их в контексте интегрированной системы

достижения результатов

ЧЕМУ ОНИ СОДЕЙСТВОВАЛИ Они подняли сравнительные обзоры

эффективное гм до уровня целой культуры эффективности, основанной на

относительном успехе Они установили высокие стандарты эффективно-

сти на основе лучших в мире эталонных показателей Их цель — постоян-

но находиться в числе лучших из себе подобных. Они также признали не-

обходимость находить баланс между внутренней конкуренцией и сотруд-

ничеством путем определения, кому принадлежит тот или иной клиент, и

вознаграждения долгосрочного создания ценности

Обеспечение команд свободой в принятии решений

УПРАВЛЕНИЕ ЗА РАМКАМИ БЮДЖЕТА

Фокусирование ответственности за эффективность

деятельности на множестве небольших команд

ОТЧЕГО ОНИ ОТКАЗАЛИСЬ Руководители отказались от предпосыл-