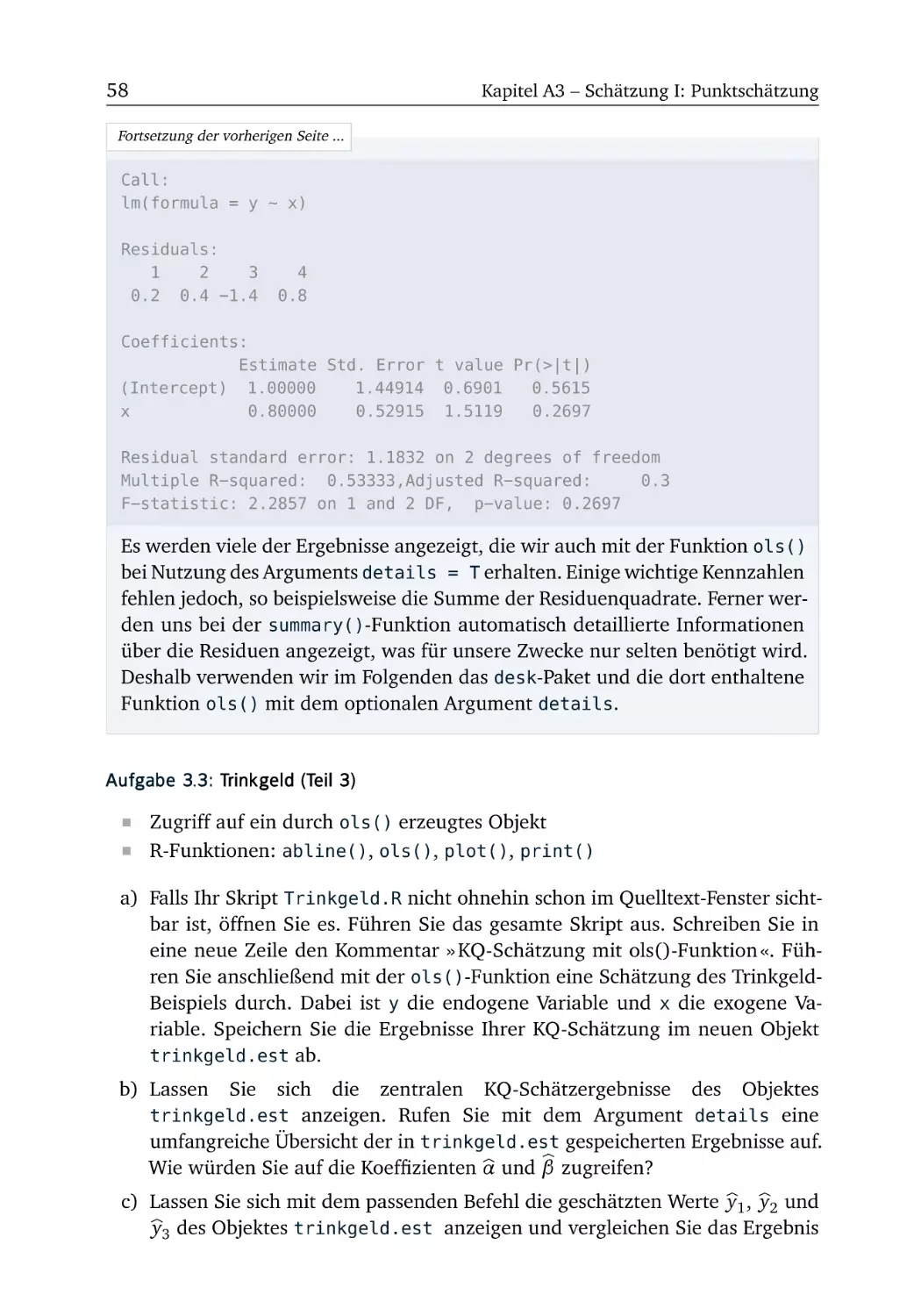

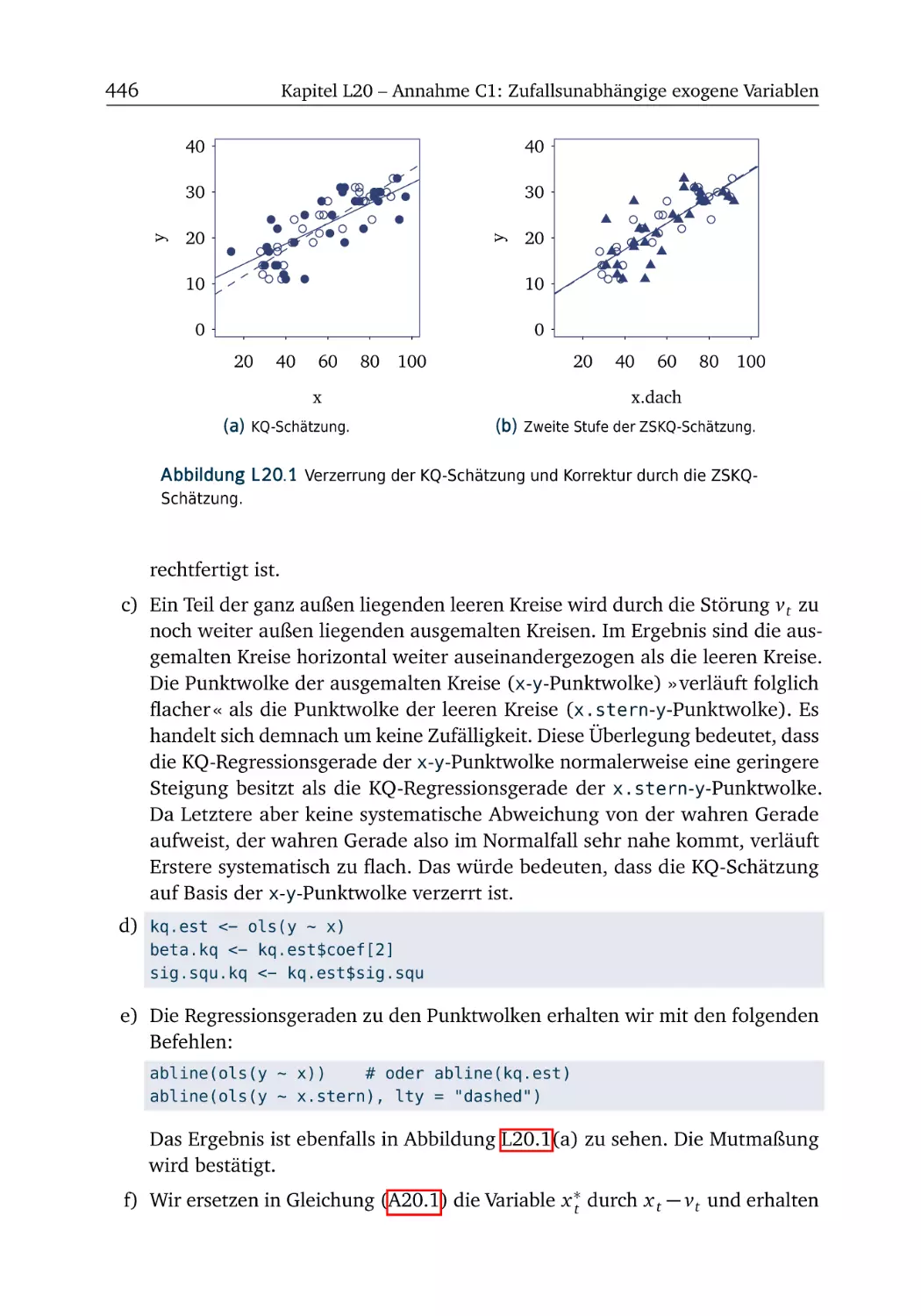

/

Текст

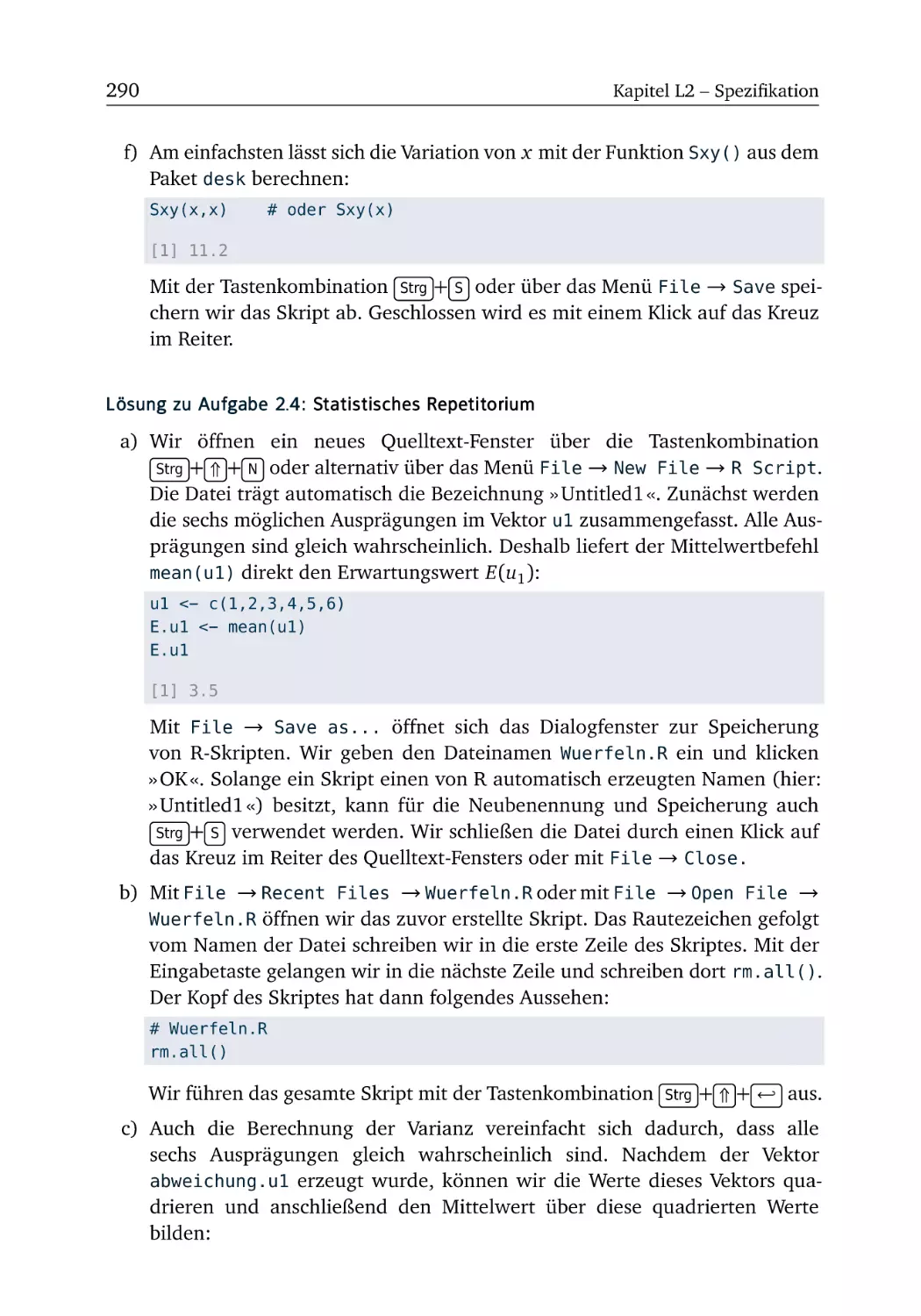

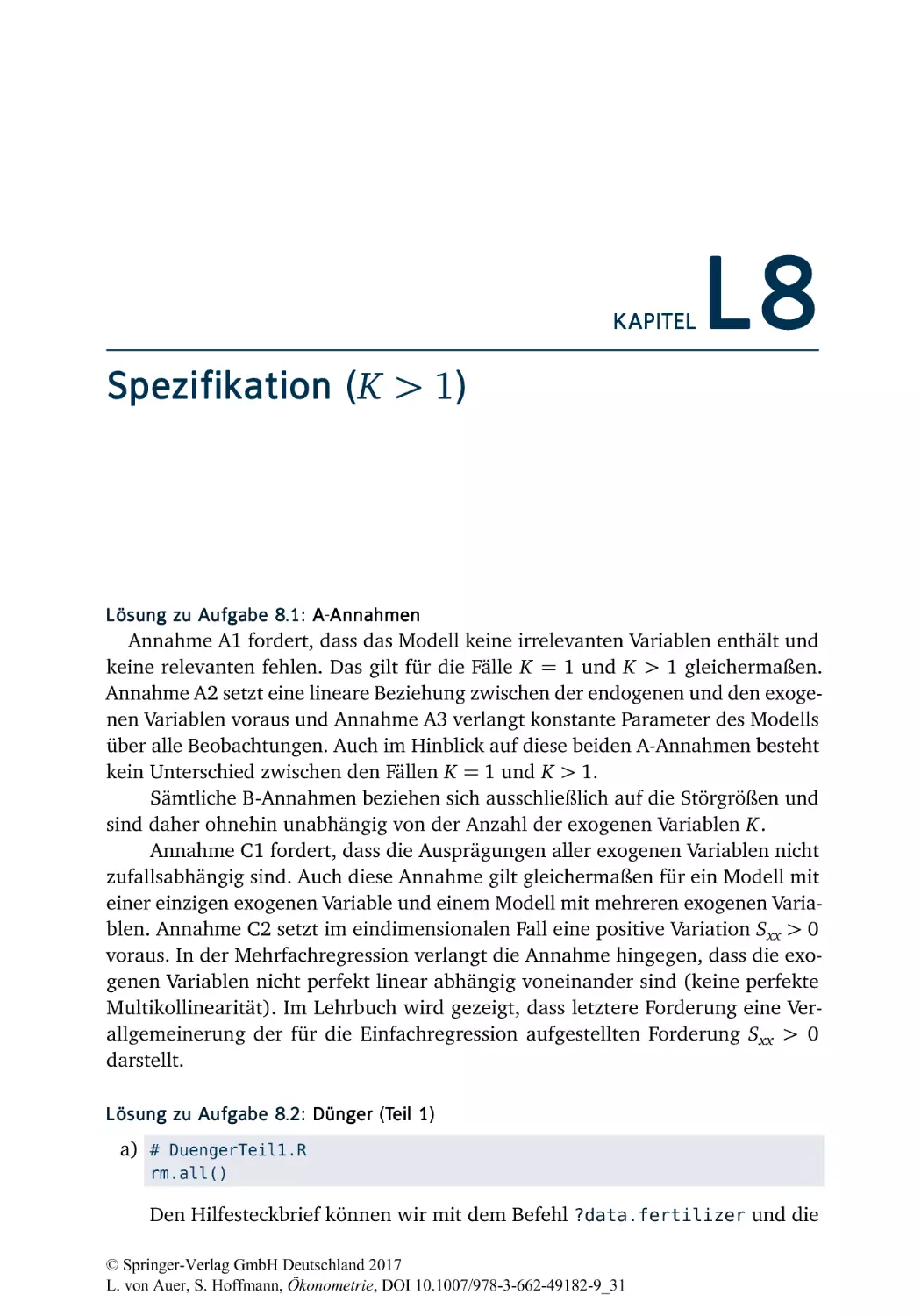

Ludwig von Auer

Sönke Hoffmann

Ökonometrie

Das R-Arbeitsbuch

Ökonometrie

Ludwig von Auer Sönke Hoffmann

Ökonometrie

Das R-Arbeitsbuch

Ludwig von Auer

Universität Trier

Trier, Deutschland

ISBN 978-3-662-49181-2

DOI 10.1007/978-3-662-49182-9

Sönke Hoffmann

Otto-von-Guericke-Universität Magdeburg

Magdeburg, Deutschland

ISBN 978-3-662-49182-9 (eBook)

Die Deutsche Nationalbibliothek verzeichnet diese Publikation in der Deutschen Nationalbibliografie;

detaillierte bibliografische Daten sind im Internet über http://dnb.d-nb.de abrufbar.

Springer Gabler

© Springer-Verlag GmbH Deutschland 2017

Das Werk einschließlich aller seiner Teile ist urheberrechtlich geschützt. Jede Verwertung, die nicht ausdrücklich vom Urheberrechtsgesetz zugelassen ist, bedarf der vorherigen Zustimmung des Verlags. Das

gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die Wiedergabe von Gebrauchsnamen, Handelsnamen, Warenbezeichnungen usw. in diesem Werk berechtigt auch ohne besondere Kennzeichnung nicht zu der Annahme, dass solche Namen im Sinne der

Warenzeichen- und Markenschutz-Gesetzgebung als frei zu betrachten wären und daher von jedermann

benutzt werden dürften.

Der Verlag, die Autoren und die Herausgeber gehen davon aus, dass die Angaben und Informationen in

diesem Werk zum Zeitpunkt der Veröffentlichung vollständig und korrekt sind. Weder der Verlag noch

die Autoren oder die Herausgeber übernehmen, ausdrücklich oder implizit, Gewähr für den Inhalt des

Werkes, etwaige Fehler oder Äußerungen.

Planung: Stefanie Brich

Gedruckt auf säurefreiem und chlorfrei gebleichtem Papier.

Springer Gabler ist Teil von Springer Nature

Die eingetragene Gesellschaft ist Springer-Verlag GmbH Germany

Die Anschrift der Gesellschaft ist: Heidelberger Platz 3, 14197 Berlin, Germany

Für unsere Familien

Vorwort

Ökonometrische Analyse ist heutzutage immer computergestützt. Die Hardware ist

für wenig Geld zu bekommen und die ökonometrische Software kann sogar kostenlos bezogen werden (z.B. » R « oder » gretl «). Folglich sind die Einstiegsbarrieren

des empirischen Arbeitens inzwischen sehr niedrig. Barrierefrei ist der Einsteig

aber auch heute nicht und wird es wohl auch nie werden, denn ohne gute theoretische Kenntnisse der Ökonometrie ist es nach wie vor unmöglich, solide empirische

Wirtschaftsforschung zu leisten. Den Anwendern ökonometrischer Software bleibt

es also nach wie vor nicht erspart, sich mit der ökonometrischen Theorie intensiv

auseinanderzusetzen und sich entsprechende Kenntnisse anzueignen.1

Hierfür stehen viele sehr gute Lehrbücher der Ökonometrie zur Verfügung.

Grundsätzlich ist es möglich, das vorliegende Arbeitsbuch mit einer beliebigen

theoretischen Einführung in die Ökonometrie zu kombinieren. Wer allerdings eine besonders intensive Verzahnung von Lehr- und Übungsinhalten anstrebt, dem

sei ein spezielles Werk empfohlen, das sich bereits seit vielen Jahren auf dem

deutschsprachigen Markt etabliert und in der Lehre bewährt hat:

Ökonometrie - Eine Einführung, v. Auer, 7. Auflage, Springer 2016

Sowohl der Inhalt als auch die Struktur unseres Arbeitsbuches sind sorgfältig auf

dieses Lehrbuch abgestimmt. Daher sprechen wir im Folgenden nur noch von

» dem Lehrbuch «, wenn wir uns auf die obige Quelle beziehen.

Dass die Empiriker auch heute noch die ökonometrische Theorie erlernen müssen, ist die schlechte Nachricht. Die gute Nachricht ist aber, dass mit Hilfe des

Computers und geeigneter Übungsaufgaben dieser Lernprozess zu einem spannenden Zeitvertreib werden kann. Wir würden uns sehr freuen, wenn die Nutzer

unseres Arbeitsbuches das ähnlich sähen.

Viele Leser des Lehrbuchs regten an, es um Übungsaufgaben zu erweitern. Üblicherweise werden zu diesem Zweck an das Ende jedes Kapitels einige Übungsaufgaben angehängt, die abzuarbeiten sind. Dieser Ansatz ist sicherlich besser als ein

Lehrbuch ohne Übungsaufgaben. Letztlich wäre dies aber keine zufriedenstellende

Lösung gewesen. Die meisten Leser wollen nicht nur die ökonometrische Theorie

erlernen, sie wollen sie auch gleich für die empirische Untersuchung konkreter

ökonomischer Fragestellungen nutzen. Sie müssen sich also nicht nur mit den logischen Problemen der Theorie befassen, sondern sich auch mit den Widrigkeiten bei

der Anwendung ökonometrischer Computer-Programme herumschlagen. Ferner

erfordert ein eigenständiger produktiver Umgang mit Übungsaufgaben, dass die

Richtigkeit des eigenen Lösungsweges selbst überprüft werden kann. Es müssen

also auch die Lösungen der Aufgaben verfügbar gemacht werden.

1

Im Sinne der besseren Lesbarkeit sind mit » Anwender « immer Anwenderinnen und Anwender

gemeint (ebenso » Empiriker «, » Nutzer «, » Leser «, » Ökonometriker «, etc.).

viii

Vorwort

Der Platz im Lehrbuch hätte niemals ausgereicht, um allen diesen Anforderungen gerecht zu werden. Nach einigem Zögern haben wir uns deshalb für eine

radikale Lösung entschieden: Ein eigenständiges R-Arbeitsbuch, das nicht nur

ökonometrische Übungsaufgaben enthält, sondern auch deren Lösungen dokumentiert und darüber hinaus die verwendete ökonometrische Software Schritt für

Schritt erklärt. Fast ein Drittel des R-Arbeitsbuches ist deshalb ausschließlich der

ökonometrischen Software gewidmet. Die sorgfältige Dokumentation der Lösungen beansprucht sogar zwei Fünftel des Platzes. Unser R-Arbeitsbuch geht also

inhaltlich über ein bloßes Übungsbuch deutlich hinaus.

Bei der Software haben wir uns für das kostenfreie Programm R entschieden.

Dies sollte nicht als Abwertung anderer Programme missverstanden werden. Die

verschiedenen Programme haben alle ihre eigenen Stärken und wenigen Schwächen. An R gefällt uns, dass es kostenlos ist, dass es sich mit hoher Dynamik zum

meist verwendeten statistisch-ökonometrischen Programmpaket entwickelt, dass

es inzwischen auch im Berufsalltag Eingang gefunden hat und dass es quasi keine Anwendungsgrenzen kennt, denn Menschen auf der ganzen Welt tragen aus

Freude an der Sache zur Weiterentwicklung des Programms bei.

Wir wissen aber auch, dass der Einstieg in R schwieriger ist als bei einigen anderen Programmen. Deshalb haben wir uns entschieden, unser Arbeitsbuch mit

einer ganz behutsamen Einführung in R auszustatten. Ferner haben wir für R ein

Zusatzpaket namens desk (die Abkürzung steht für » Didactic Econometrics Starter

Kit «) programmiert, welches das ökonometrische Arbeiten mit R erheblich vereinfacht. Die Adressaten unserer Lehrbuch-Arbeitsbuch-Kombination sind sozusagen

die » doppelten Einsteiger «, also die Leser ohne statistische oder ökonometrische

Kenntnisse und ohne Erfahrung in der Anwendung statistischer Programme.

Zur Beruhigung sei gleich an dieser Stelle gesagt, dass man sich als Leser des

Arbeitsbuches nicht erst tagelang durch ein großes Einstiegskapitel » Einführung in

R « kämpfen muss, bevor man dann endlich anfangen darf, ökonometrisch zu arbeiten. Das Arbeitsbuch beginnt sofort mit angewandten ökonometrischen Übungsaufgaben. Die notwendigen Kenntnisse in R werden in sogenannten » R-Boxen «

quasi nebenbei vermittelt. In den ersten fünf Kapiteln ist die Dichte an R-Boxen

notwendigerweise noch hoch, danach nimmt sie jedoch schnell ab.

Die Qualität von Unterrichtsmaterialien hängt immer auch von den Rückmeldungen ihrer Nutzer ab. Wir möchten deshalb die Leser unseres Arbeitsbuches ausdrücklich ermuntern, uns per E-mail (vonauer@uni-trier.de und sohoffma@ovgu.de)

ihre Erfahrungen und Verbesserungswünsche zu übermitteln. Wir wünschen allen

Lesern viel Freude beim Gebrauch unseres R-Arbeitsbuches!

Ludwig von Auer

Sönke Hoffmann

Trier im August 2016

Magdeburg im August 2016

Vorwort

ix

Umgang mit diesem Arbeitsbuch

Das Arbeitsbuch ist in je 23 Aufgaben- und Lösungskapitel unterteilt. Fast alle

Aufgabenkapitel enthalten neben den Aufgaben auch R-Boxen. Die Lösungen zu

den Aufgaben finden sich im entsprechenden Lösungskapitel. Die Kapitelziffern

korrespondierenden zu den entsprechenden Kapiteln im Lehrbuch. Beispielsweise

ist Kapitel 6 des Lehrbuches dem Thema » Hypothesentest « gewidmet. Übungsaufgaben zu diesem Thema sind folglich in Kapitel A6 des Arbeitsbuches platziert

und die Lösungen zu diesen Aufgaben in Kapitel L6 des Arbeitsbuches.

Jedes Aufgabenkapitel beginnt mit einem kurzen Überblick über das Kapitel.

Wir empfehlen das Kapitel chronologisch zu bearbeiten, denn die Aufgaben sind

mit den R-Boxen abgestimmt und wenn mehrere R-Boxen im Kapitel enthalten

sind, dann ist auch ihre Reihenfolge mit Bedacht gewählt. Alle R-Boxen des Arbeitsbuches sind in den Aufgabenkapiteln platziert. In den Lösungskapiteln finden sich

auschließlich die Lösungsvorschläge zu den Aufgaben. Natürlich sollten die Aufgaben ohne vorherigen Blick in die Lösungen bearbeitet werden. Wie empfehlen aber,

nach Bearbeitung der Aufgabe die eigene Lösung mit dem Lösungsvorschlag im

R-Arbeitsbuch zu vergleichen, zumal sich in den Lösungsvorschlägen auch einige

hilfreiche Anmerkungen und Erklärungen finden.

Im Arbeitsbuch werden zahlreiche R-Befehle erläutert und verwendet. Es ist

vollkommen normal, dass man die Funktion und Verwendung einiger dieser Befehle wieder vergisst und erneut nachschlagen muss. Aus diesem Grund haben wir an

das Ende des Arbeitsbuches einen Nachschlageindex eingefügt, der sämtliche im

Arbeitsbuch verwendeten Befehle alphabetisch auflistet. Zu jedem Befehl wird die

Nummer der Seite angegeben, auf welcher der Befehl erstmals erläutert wurde.

Die Seiten, auf denen der Befehl eingesetzt wird, werden ebenfalls aufgelistet.

Zusätzlich sind die Befehle auch im Stichwortverzeichnis des Arbeitsbuches zu

finden.

Stellen, an denen R-Befehle ausgeführt werden, sogenannte » Chunks «, sind

farblich hinterlegt. Sie bestehen in der Regel aus einem Input, also den Befehlen,

die man in R hineingibt, und einem Output, der die Antwort von R darstellt. Zur

besseren Unterscheidbarkeit zwischen Input und Output wurden sie unterschiedlich koloriert und in allen Chunks durch eine Leerzeile voneinander getrennt.

Ferner wurde der Input so formatiert, dass er aus der elektronischen Version des

Buches herauskopiert und direkt in R eingefügt werden kann. So vermeidet man

insbesondere bei längeren Befehlsketten lästige und fehleranfällige Tipparbeit.

Danksagungen

Vor Veröffentlichung des R-Arbeitsbuches machten wir mit dem Manuskript einen

» Probelauf « in unserem Ökonometrie-Einführungskurs. Kursteilnehmer haben

x

Vorwort

durch ihre Rückmeldungen und Anregungen die didaktische Qualität des RArbeitsbuches und der begleitenden Software desk maßgeblich erhöht. Karen v.

Auer, Gerd Hoffmann, Andranik Stepanyan, Mark Trede und Sebastian Weinand

lasen das Manuskript und gaben uns wichtige Verbesserungshinweise. Verbliebene

Ungereimtheiten sind einzig der Uneinsichtigkeit des Autorenteams anzulasten.

Wir möchten uns darüber hinaus bei allen bedanken, die unser Trierer und

Magdeburger Arbeitsumfeld bilden. Unsere Freude an Arbeit und Beruf wäre ohne

sie nicht denkbar.

Inhalt

A Aufgaben und R-Boxen

A1 Einleitung

A1.1 Was ist Ökonometrie? . . . . . . . . . .

A1.2 Datensatztypen . . . . . . . . . . . . . .

R-Box 1.1: Einrichten der Arbeitsumgebung

R-Box 1.2: Erste Schritte . . . . . . . . . . . .

A1.3 Spendenbereitschaft . . . . . . . . . . .

A1.4 Kellner mit zwei Gästen . . . . . . . . .

1

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

3

3

4

4

6

11

13

A2 Spezifikation

A2.1 A-, B- und C-Annahmen . . . . . . . . . . . . . . . . . . . . . . .

R-Box 2.1: Die vier Hauptfenster . . . . . . . . . . . . . . . . . . . . .

R-Box 2.2: R-Pakete installieren und aktualisieren . . . . . . . . . . .

A2.2 Paket desk installieren und aktivieren . . . . . . . . . . . . . .

R-Box 2.3: Erstellen von R-Skripten im Zusammenspiel der vier

Fenster . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

A2.3 Spezifikation in der Einfachregression . . . . . . . . . . . . . .

A2.4 Statistisches Repetitorium . . . . . . . . . . . . . . . . . . . . . .

R-Box 2.4: Wahrscheinlichkeitsverteilung und Zufallsgenerator . .

A2.5 Zufallswerte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

15

16

16

19

21

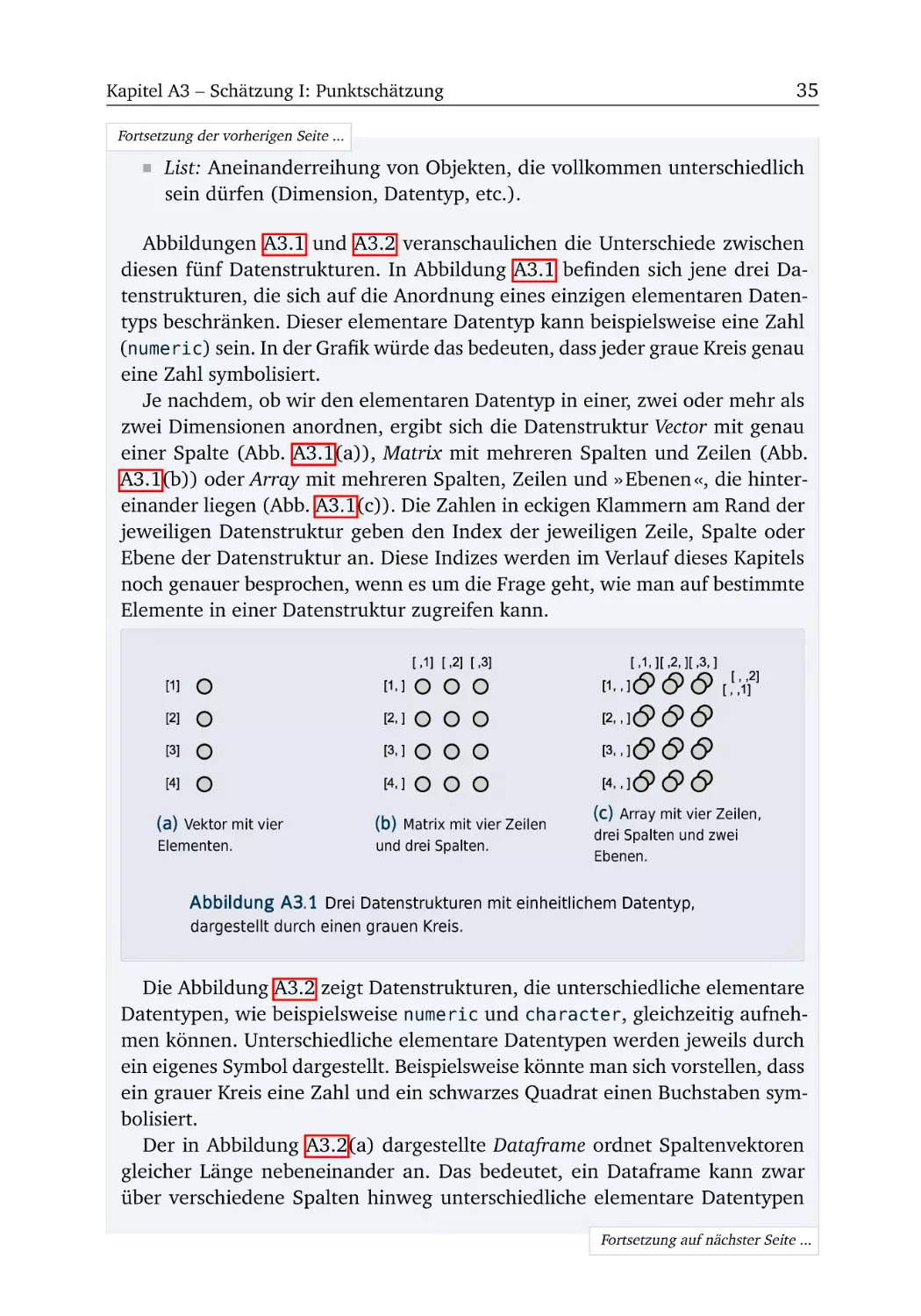

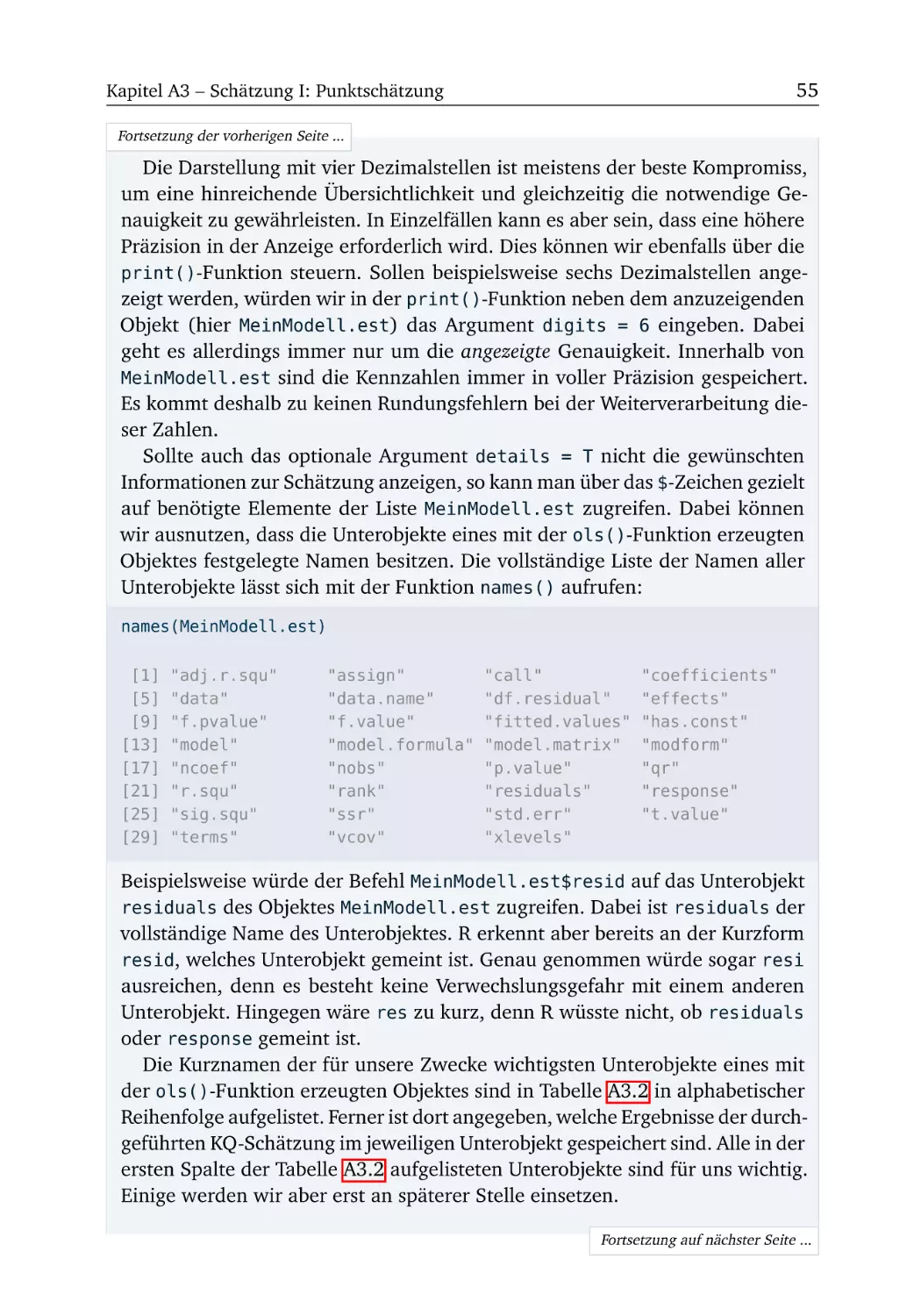

A3 Schätzung I: Punktschätzung

R-Box 3.1: Objektverwaltung . . . . . . . . . . . . . . . . . . . .

R-Box 3.2: Datentypen, Datenstrukturen und Objektklassen .

R-Box 3.3: Datenstrukturen I: Überblick . . . . . . . . . . . . .

R-Box 3.4: Datenstrukturen II: Vector . . . . . . . . . . . . . .

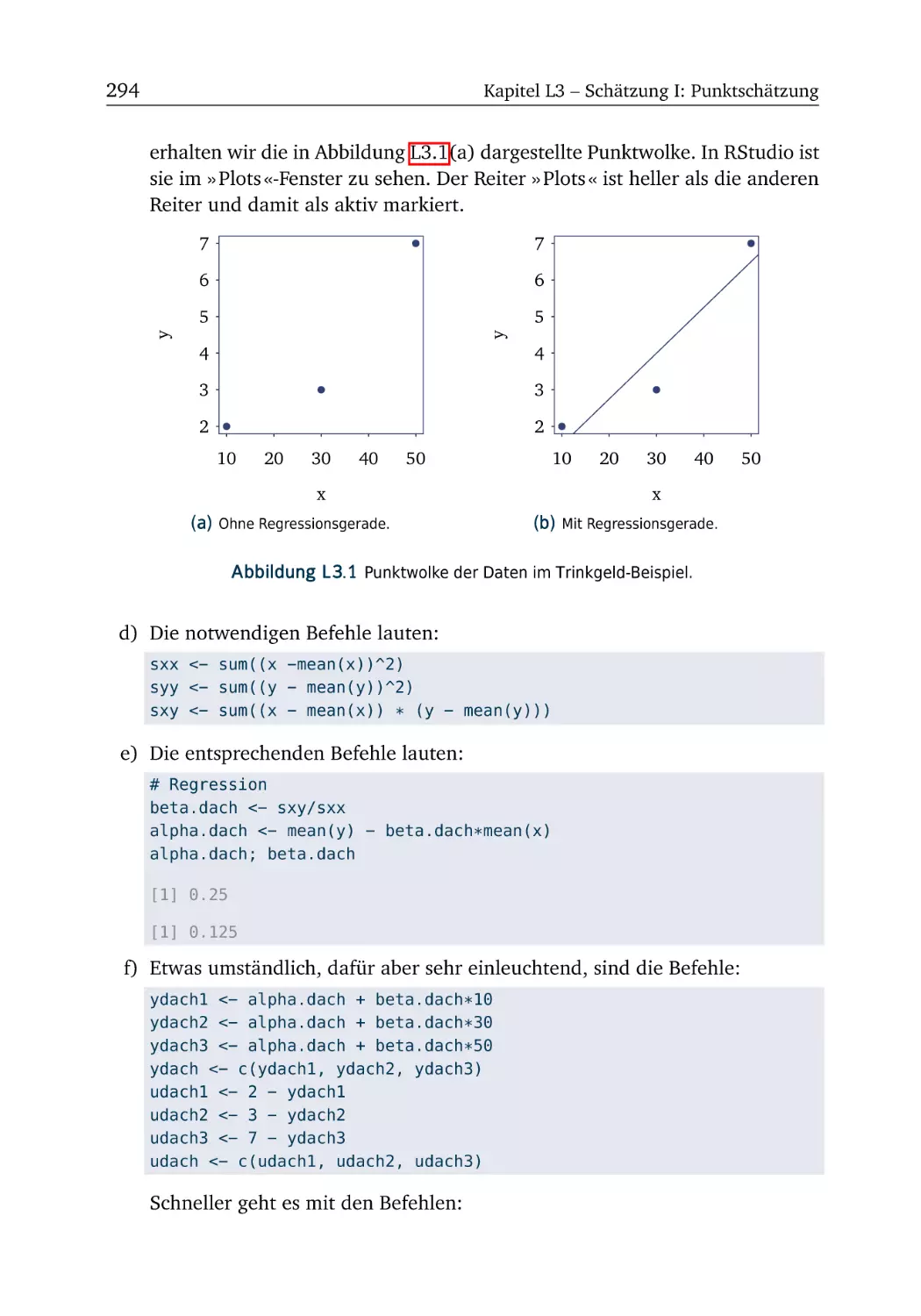

A3.1 Trinkgeld (Teil 1) . . . . . . . . . . . . . . . . . . . . . . .

R-Box 3.5: Datenstrukturen III: Matrix und Array . . . . . . .

R-Box 3.6: Datenstrukturen IV: Dataframe . . . . . . . . . . .

R-Box 3.7: Datenstrukturen V: List . . . . . . . . . . . . . . . .

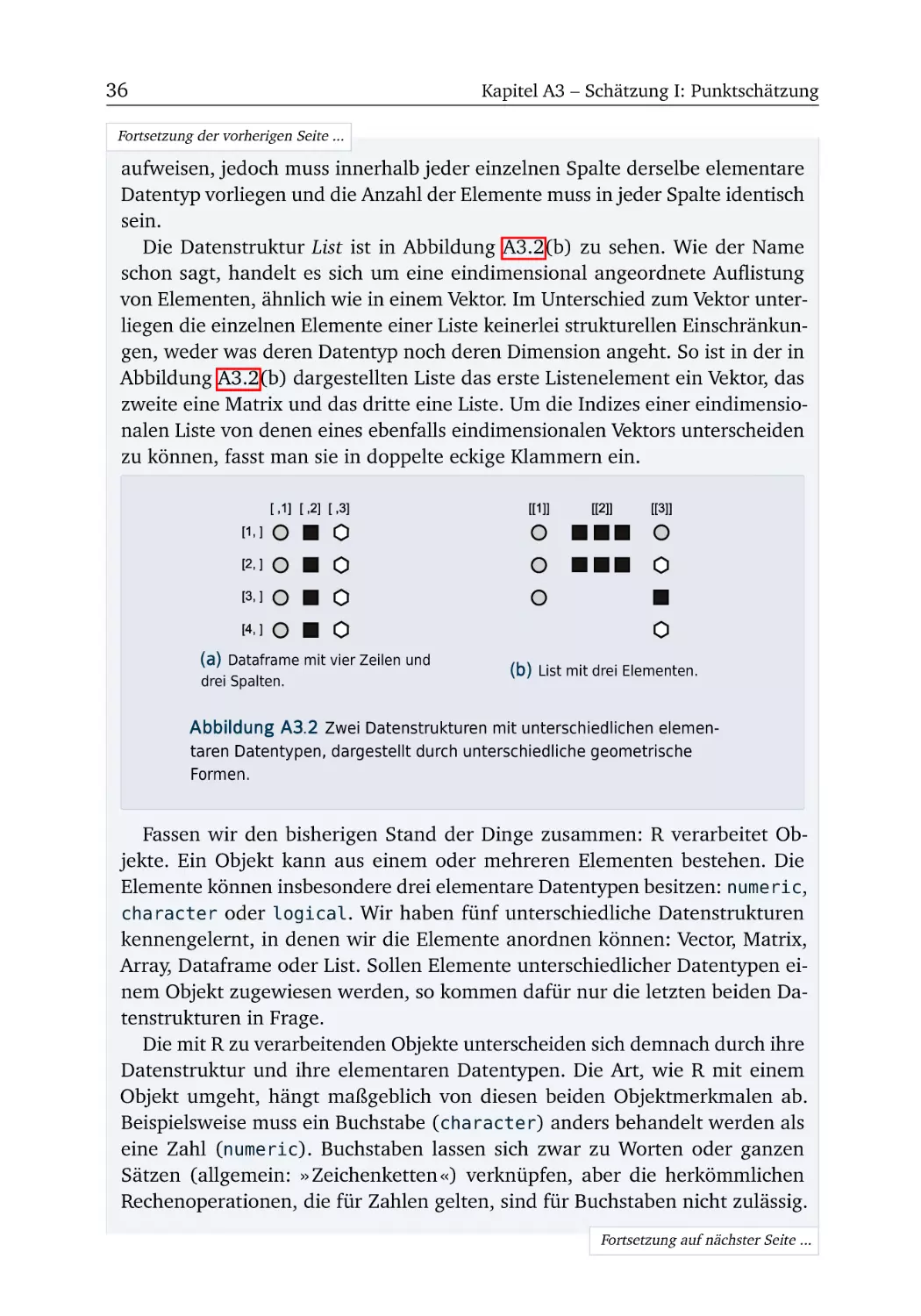

A3.2 Trinkgeld (Teil 2) . . . . . . . . . . . . . . . . . . . . . . .

R-Box 3.8: KQ-Schätzung des einfachen Regressionsmodells

31

32

32

34

38

42

44

47

49

51

52

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

21

25

27

28

29

xii

Inhalt

A3.3 Trinkgeld (Teil 3) . . . . . . . . . . . . . . . . . . . . . . . .

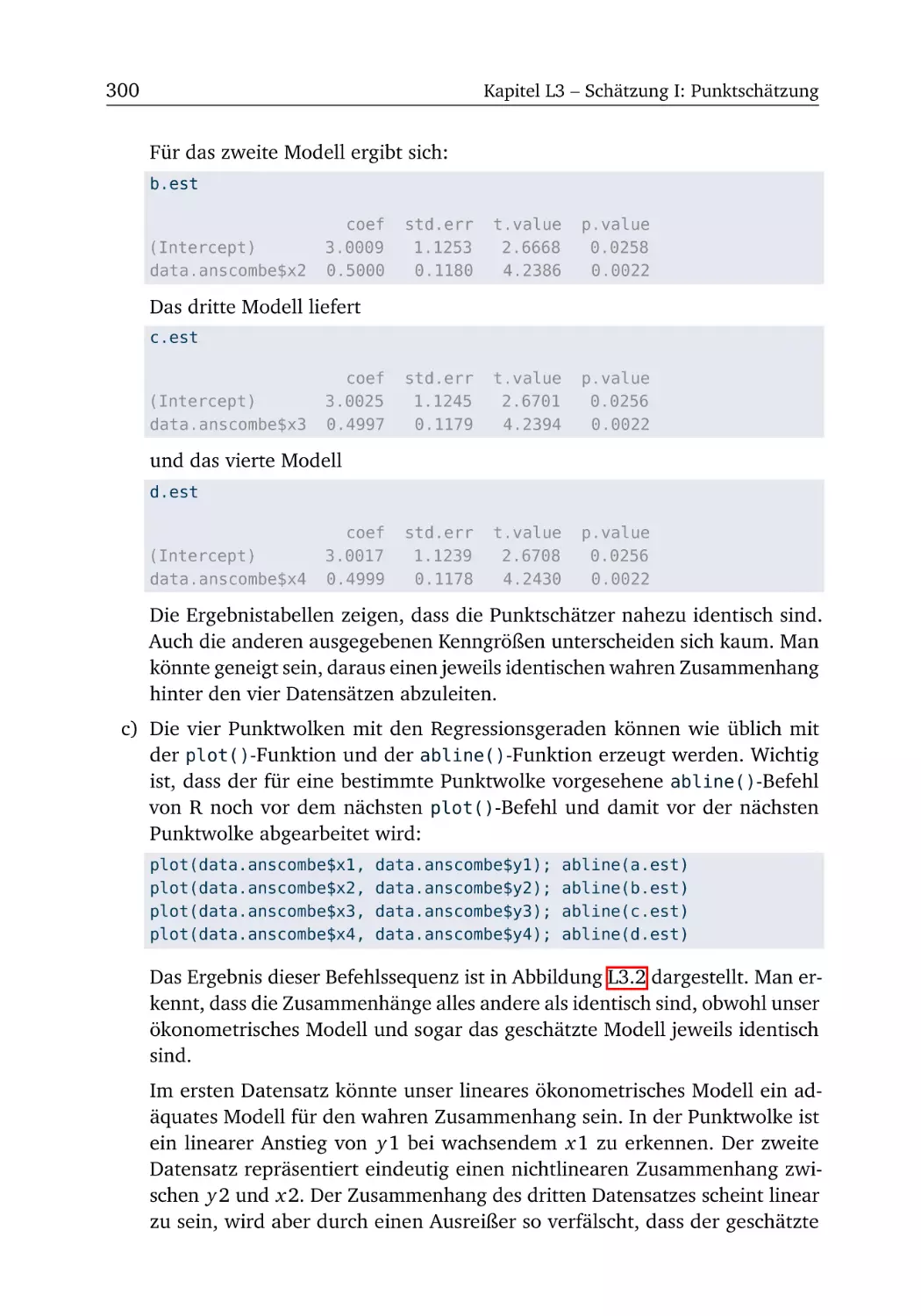

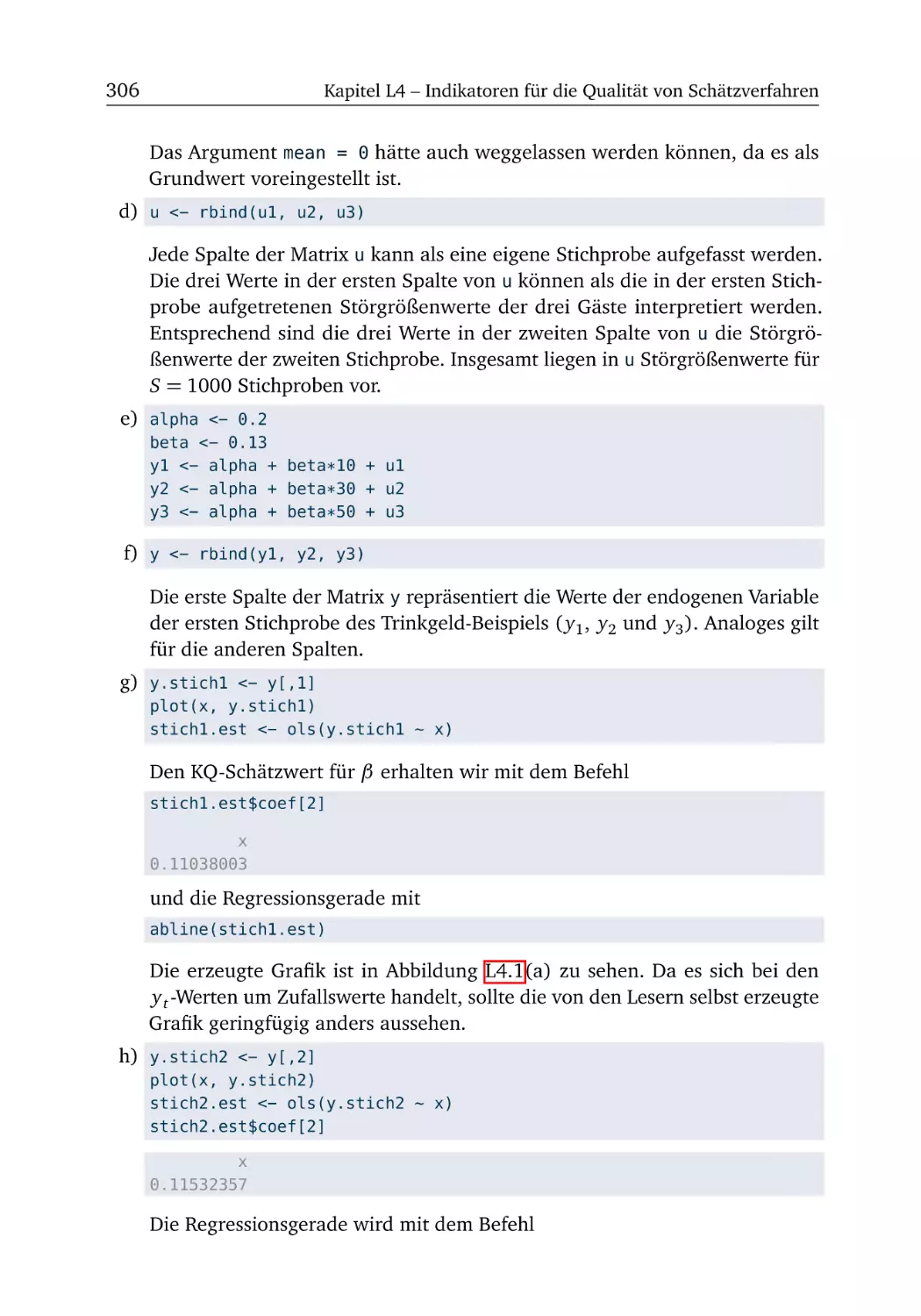

A3.4 Anscombes Quartett . . . . . . . . . . . . . . . . . . . . . .

R-Box 3.9: Speichern und Laden von Daten im R-Datenformat

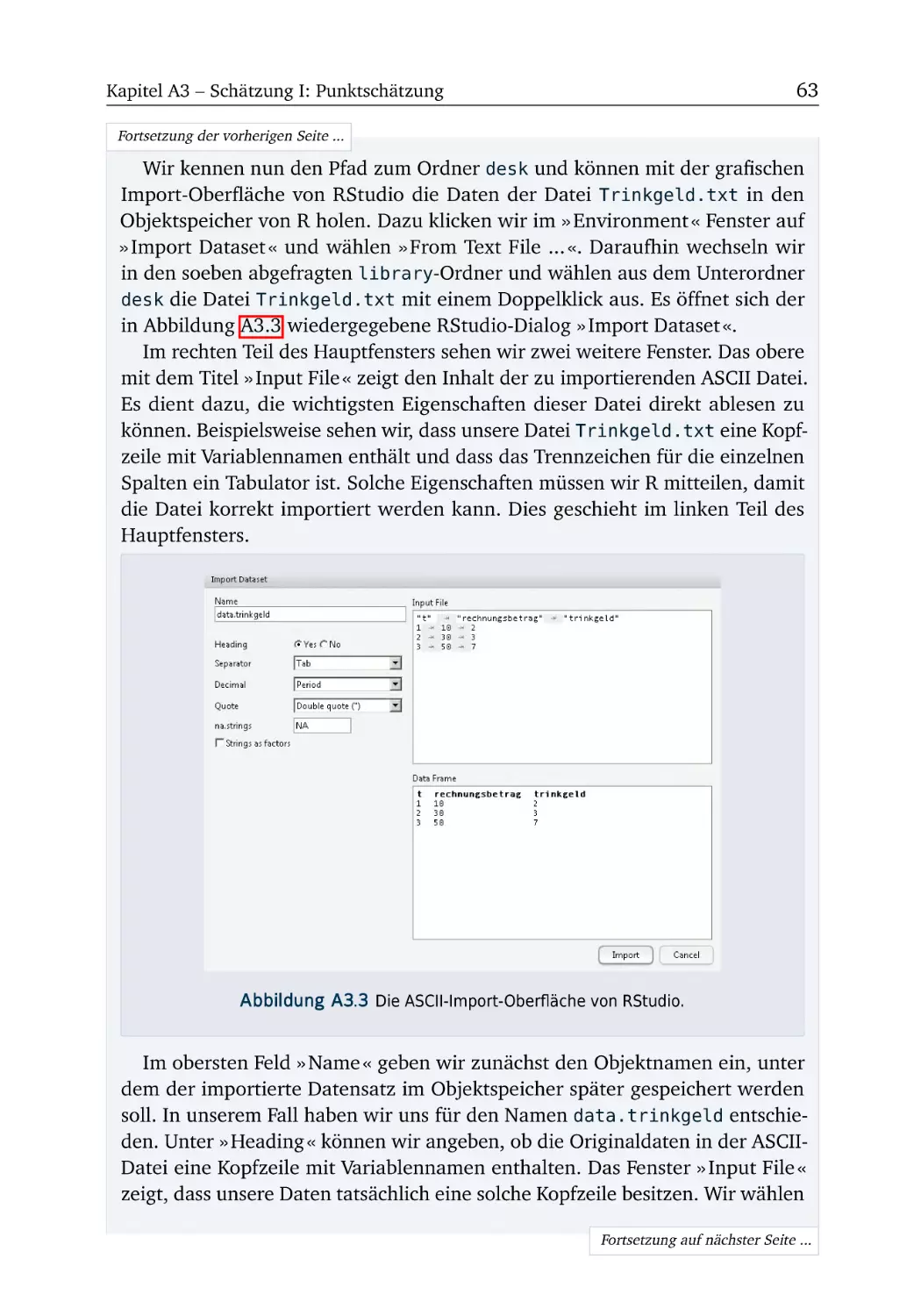

R-Box 3.10: Import und Export fremder Datenformate . . . . .

A3.5 Lebenszufriedenheit (Teil 1) . . . . . . . . . . . . . . . . .

.

.

.

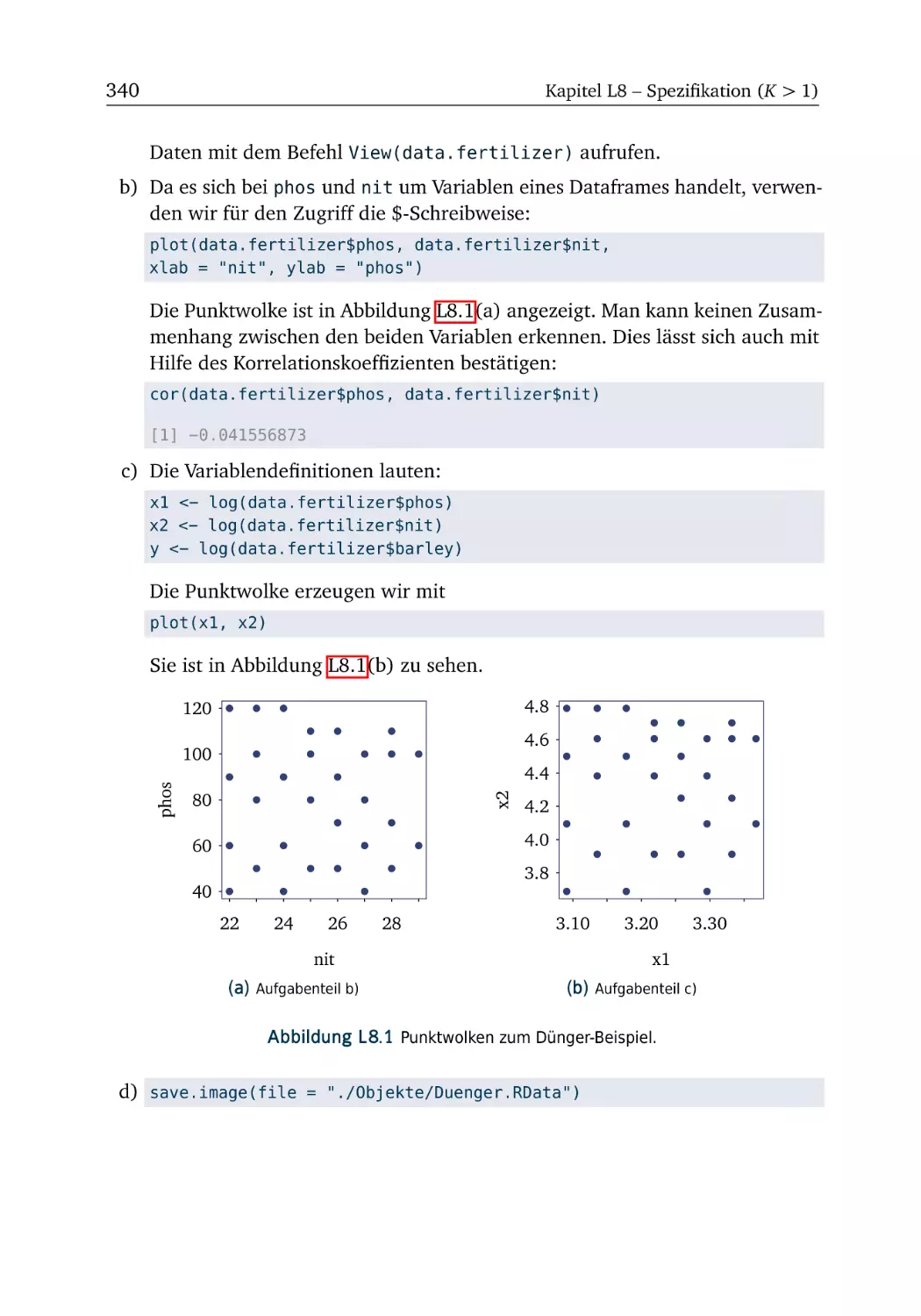

.

.

.

.

.

.

.

.

.

.

.

.

58

59

60

62

67

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

69

69

74

76

78

79

79

83

84

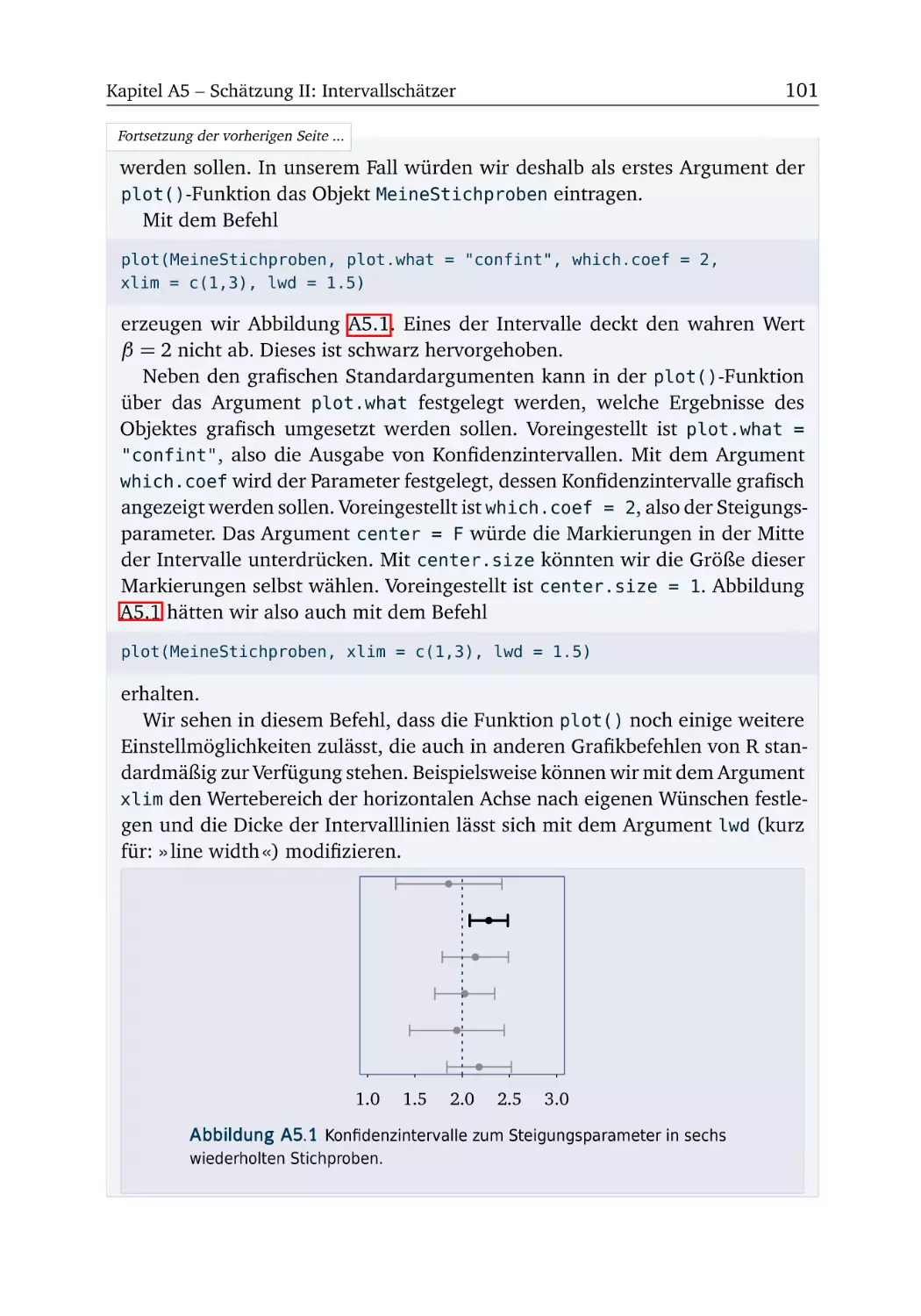

A5 Schätzung II: Intervallschätzer

R-Box 5.1: Objektverarbeitung II: Operatoren . . . . . . . . . . .

A5.1 Trinkgeld (Teil 4) . . . . . . . . . . . . . . . . . . . . . . . . .

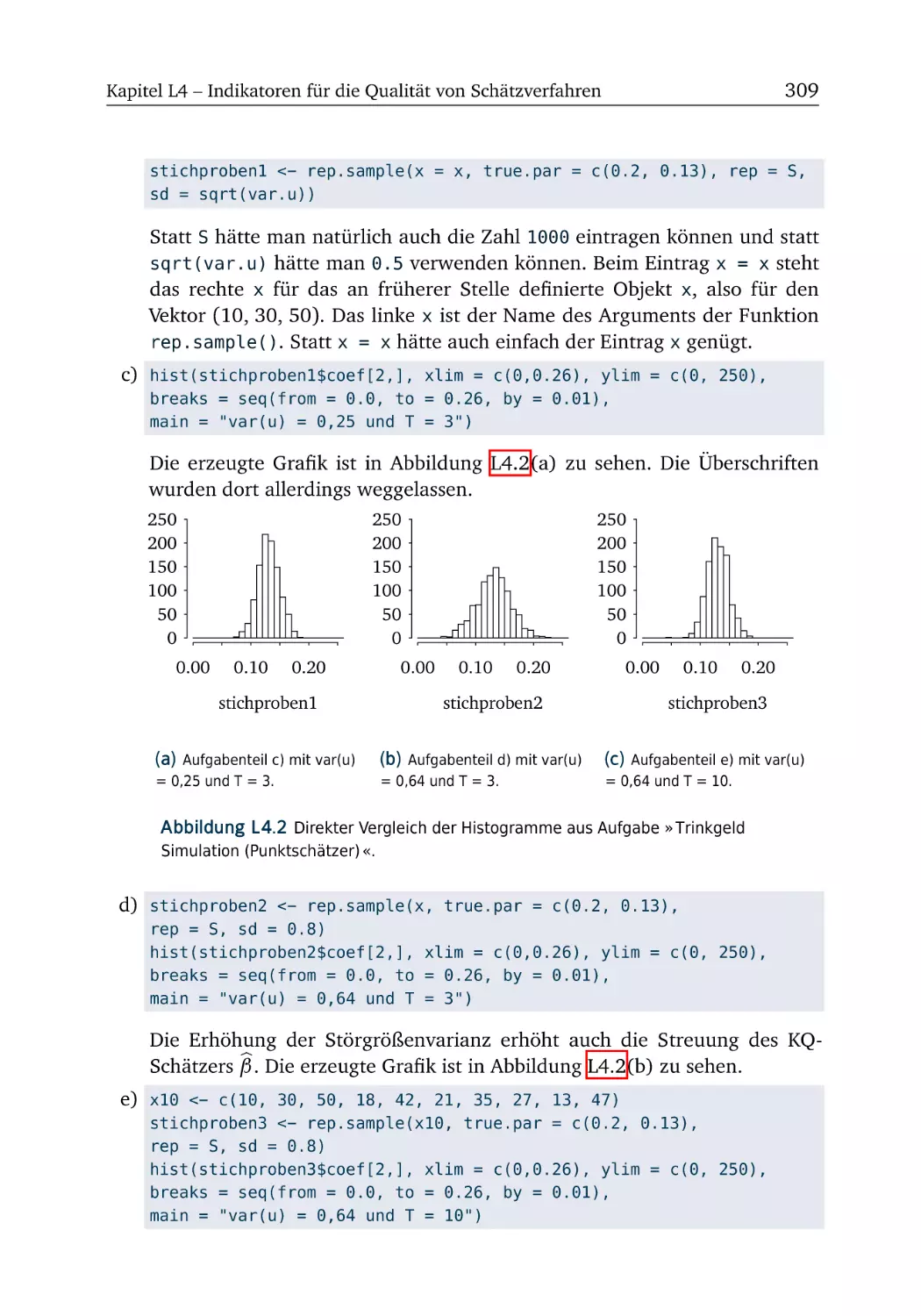

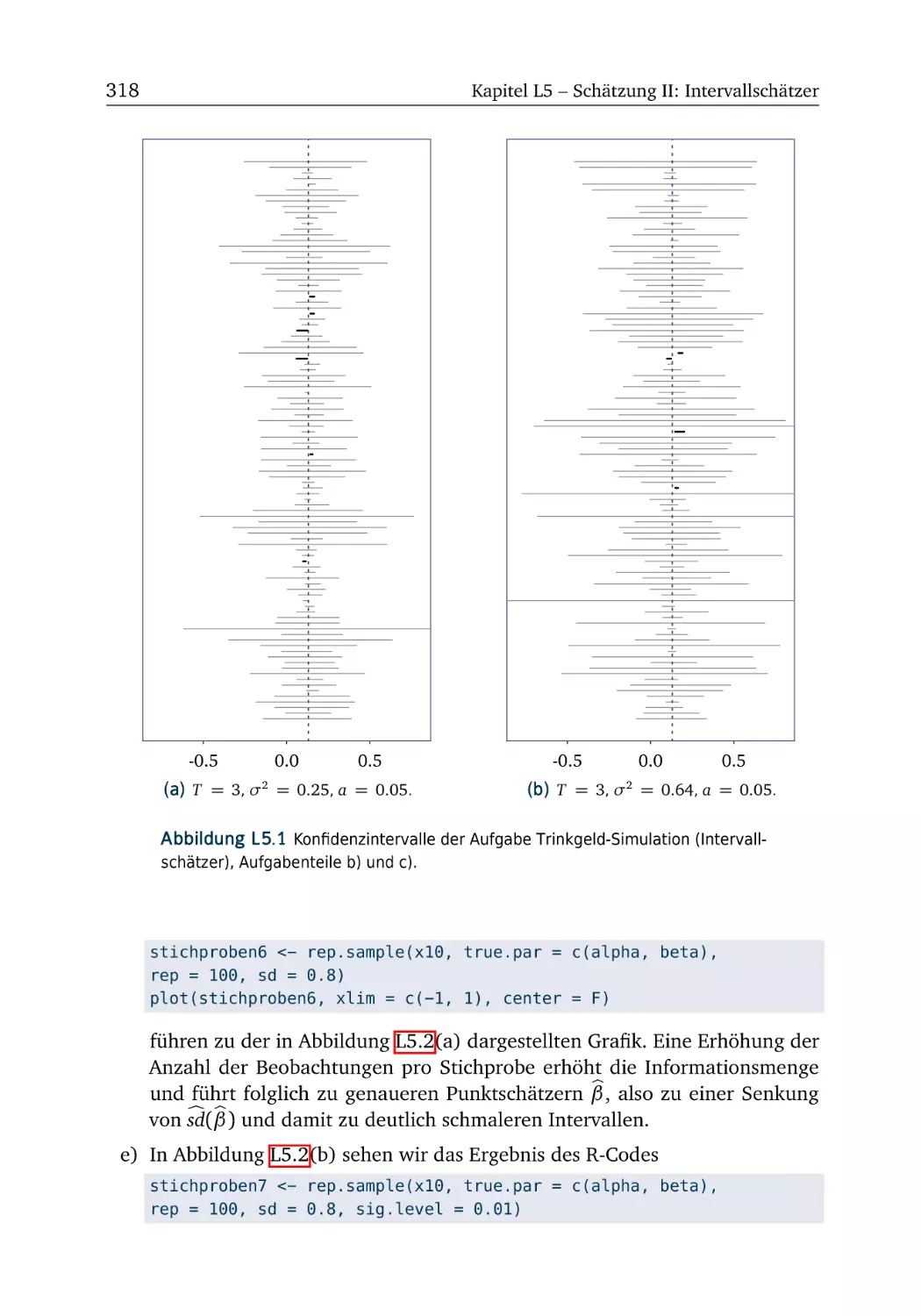

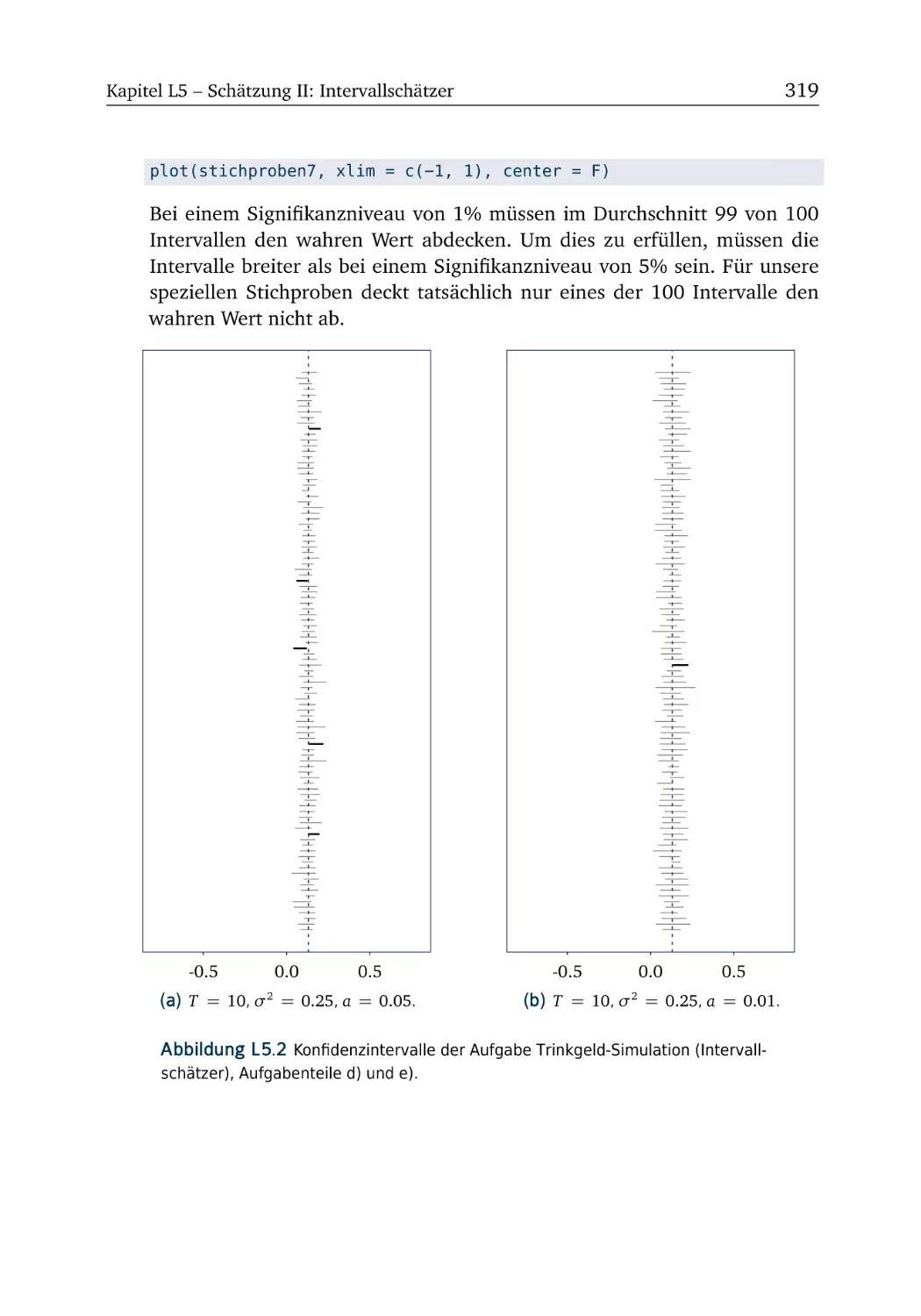

A5.2 Trinkgeld-Simulation (Störgrößenvarianz und Residuen)

R-Box 5.2: Definition eigener Funktionen . . . . . . . . . . . . . .

R-Box 5.3: Intervallschätzung . . . . . . . . . . . . . . . . . . . . .

A5.3 Trinkgeld (Teil 5) . . . . . . . . . . . . . . . . . . . . . . . . .

A5.4 Bremsweg (Teil 1) . . . . . . . . . . . . . . . . . . . . . . . .

R-Box 5.4: Konfidenzintervalle wiederholter Stichproben . . . .

A5.5 Trinkgeld-Simulation (Intervallschätzer) . . . . . . . . . . .

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

87

87

91

92

93

95

97

98

99

102

.

.

.

.

.

105

105

106

112

112

113

A7 Prognose

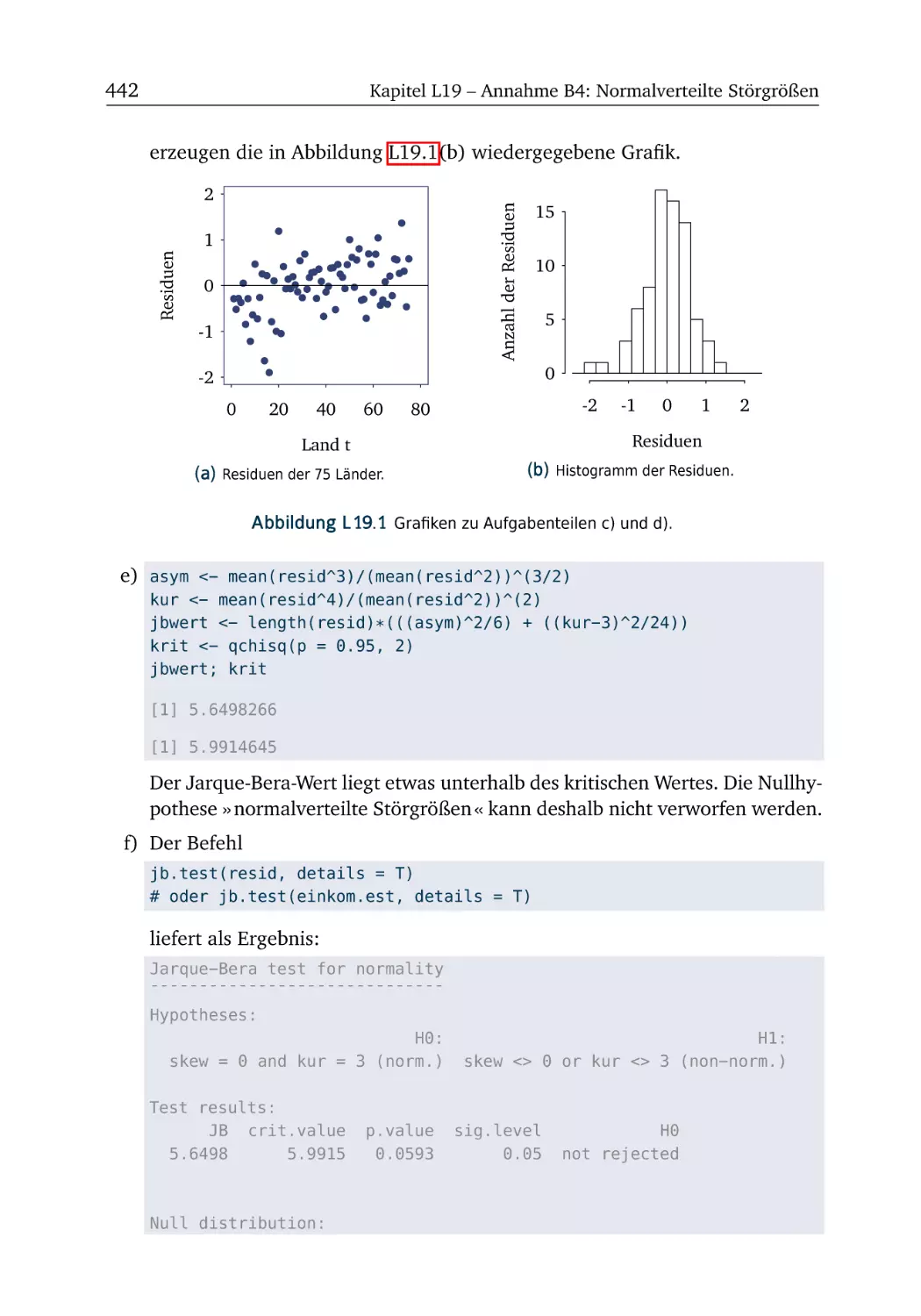

A7.1 Prognoseintervall versus Konfidenz- und Akzeptanzintervall

R-Box 7.1: Punktprognose und Prognoseintervall . . . . . . . . . . .

R-Box 7.2: Prognosen wiederholter Stichproben . . . . . . . . . . . .

A7.2 Trinkgeld (Teil 8) . . . . . . . . . . . . . . . . . . . . . . . . . . .

A7.3 Trinkgeld-Simulation (Prognose) . . . . . . . . . . . . . . . . .

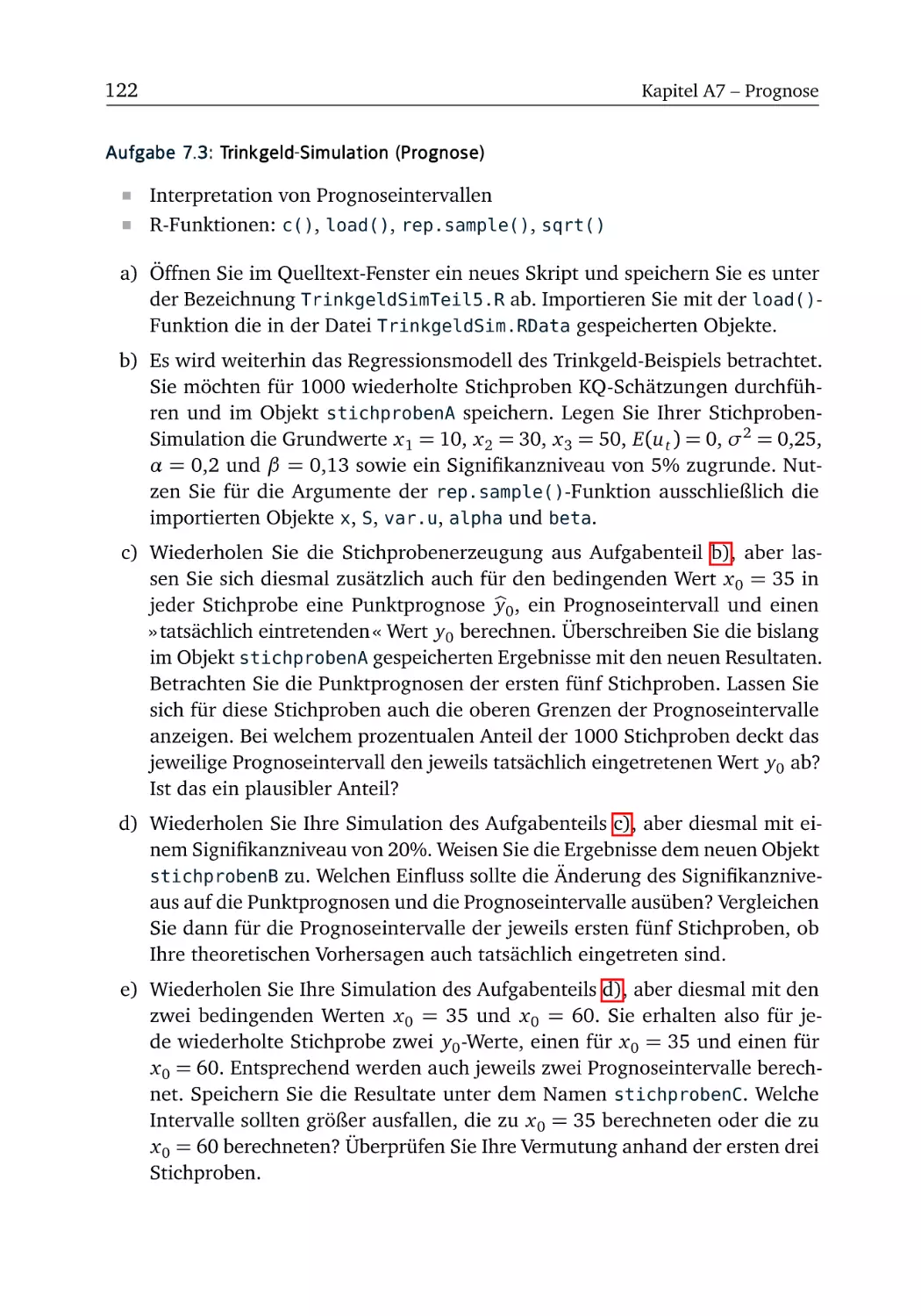

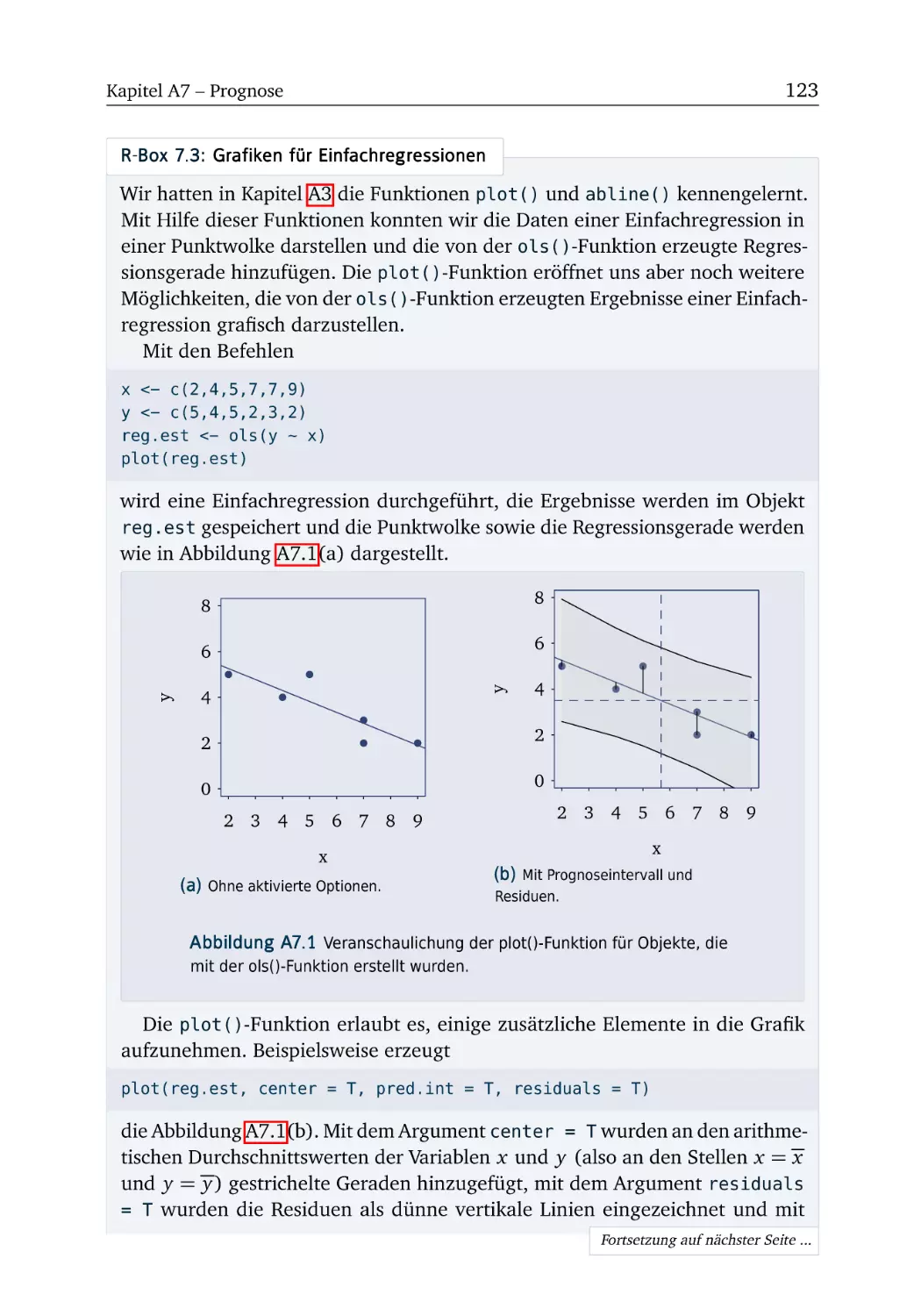

R-Box 7.3: Grafiken für Einfachregressionen . . . . . . . . . . . . . .

A7.4 Bremsweg (Teil 3) . . . . . . . . . . . . . . . . . . . . . . . . . .

A7.5 Speiseeis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

115

115

116

118

120

122

123

124

125

A4 Indikatoren für die Qualität von Schätzverfahren

R-Box 4.1: Objektverarbeitung I: Funktionen . . . . . .

R-Box 4.2: Hilfe! . . . . . . . . . . . . . . . . . . . . . . .

A4.1 Trinkgeld-Simulation (Störgrößen) . . . . . . . .

R-Box 4.3: (Aus-)Kommentieren . . . . . . . . . . . . . .

A4.2 Trinkgeld-Simulation (Störgrößen, Forts.) . . . .

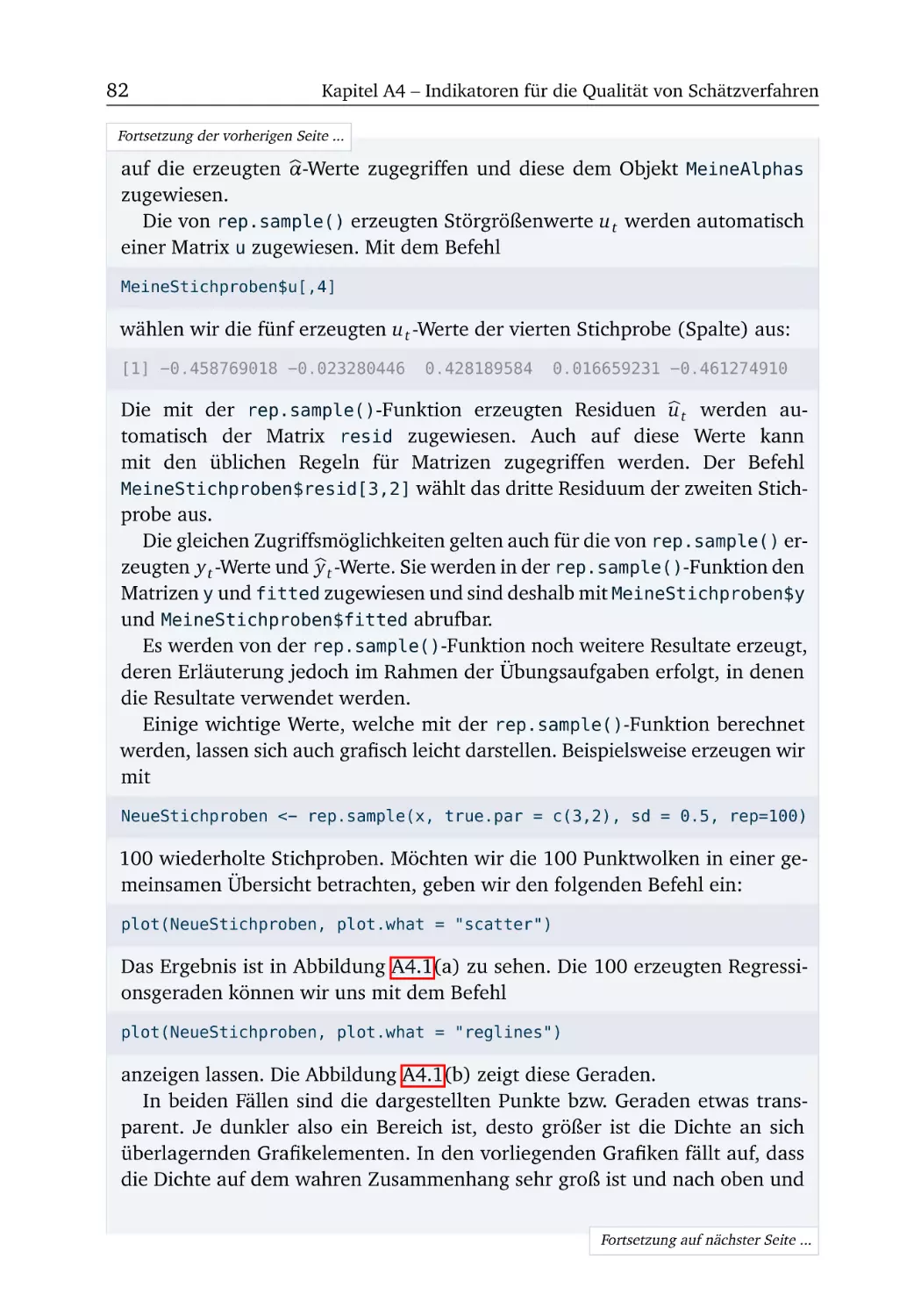

R-Box 4.4: Wiederholte Stichproben . . . . . . . . . . .

R-Box 4.5: Histogramme . . . . . . . . . . . . . . . . . .

A4.3 Trinkgeld-Simulation (Punktschätzer) . . . . . .

A6 Hypothesentest

A6.1 Trinkgeld (Teil 6) . . . . . . . . . . . . . .

R-Box 6.1: t-Test: Testen einzelner Parameter

A6.2 Trinkgeld (Teil 7) . . . . . . . . . . . . . .

A6.3 Lebenszufriedenheit (Teil 2) . . . . . . .

A6.4 Bremsweg (Teil 2) . . . . . . . . . . . . .

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

Inhalt

A8 Spezifikation (K > 1)

A8.1 A-Annahmen . . . . . . . . .

A8.2 Dünger (Teil 1) . . . . . . .

R-Box 8.1: Zufallsstichproben . .

A8.3 Perfekte Multikollinearität

xiii

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

127

. 127

. 127

. 128

. 129

A9 Schätzung (K > 1)

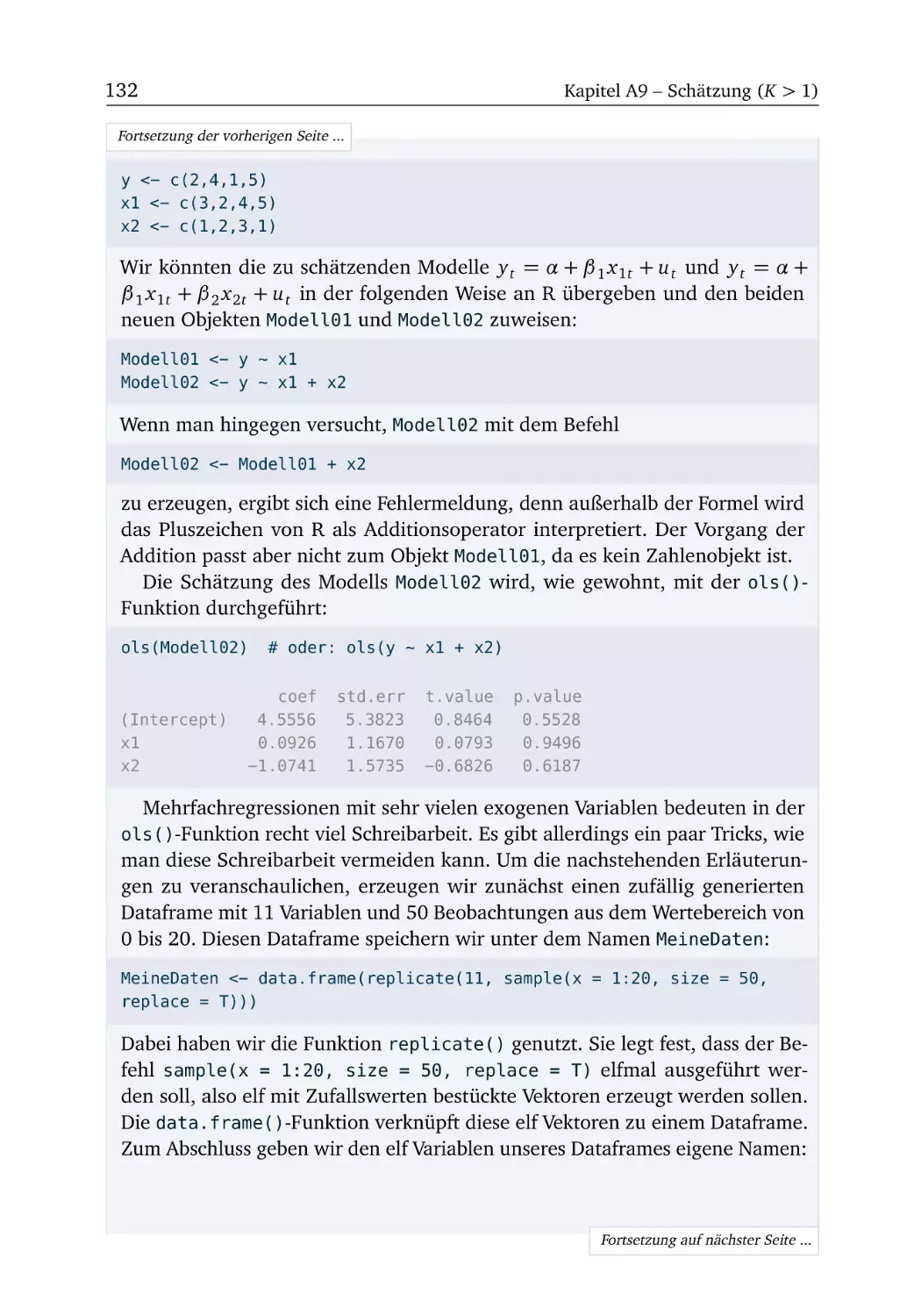

R-Box 9.1: KQ-Schätzung des multiplen Regressionsmodells

A9.1 Dünger (Teil 2) . . . . . . . . . . . . . . . . . . . . . . . .

A9.2 Ersparnisse (Teil 1) . . . . . . . . . . . . . . . . . . . . . .

A9.3 Gravitationsmodell (Teil 1) . . . . . . . . . . . . . . . . .

.

.

.

.

.

.

.

.

.

.

.

.

131

. 131

. 136

. 138

. 139

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

A10 Hypothesentest (K > 1)

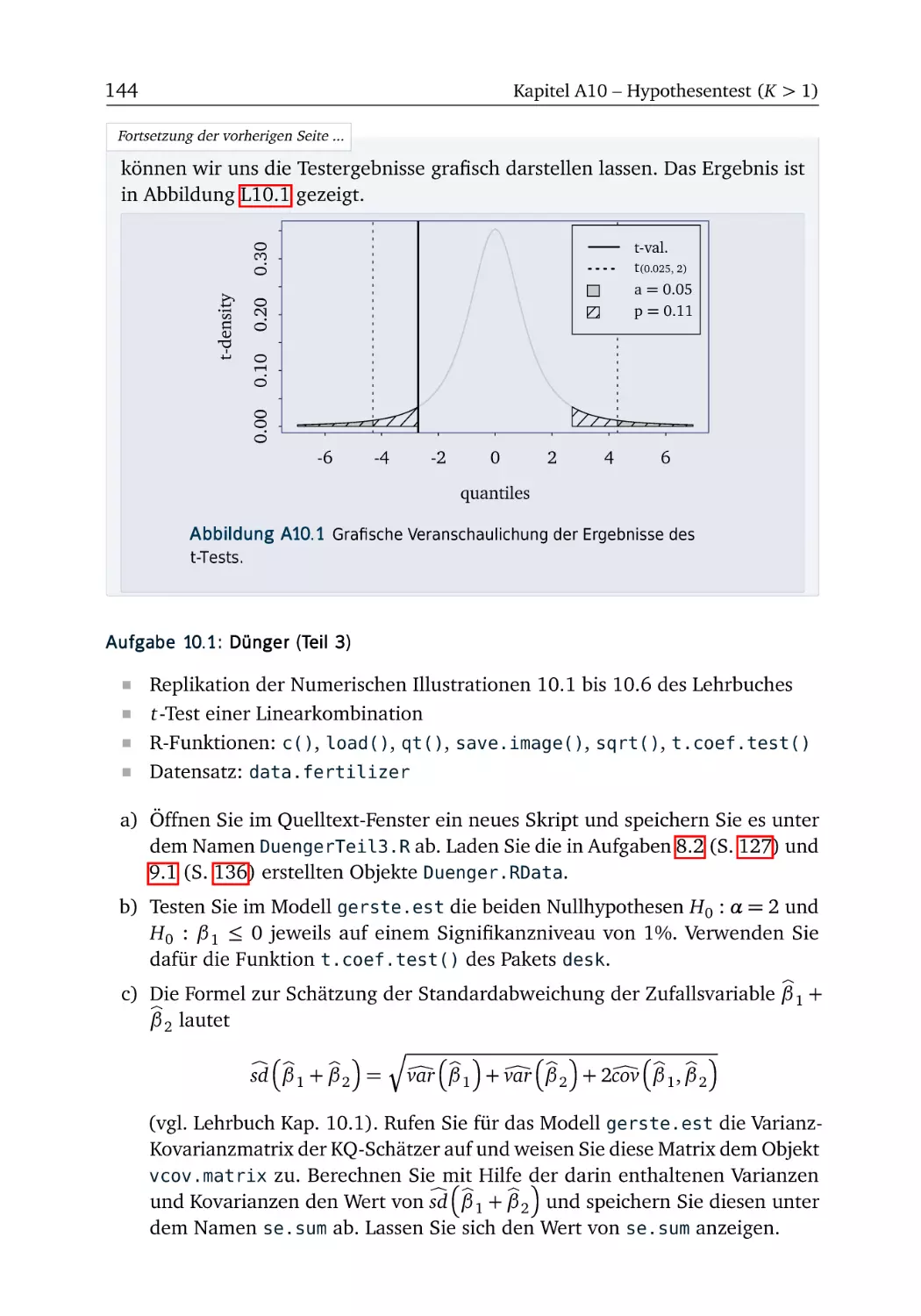

R-Box 10.1: t-Test: Testen einer Linearkombination . . . . . . . . . .

A10.1 Dünger (Teil 3) . . . . . . . . . . . . . . . . . . . . . . . . . . .

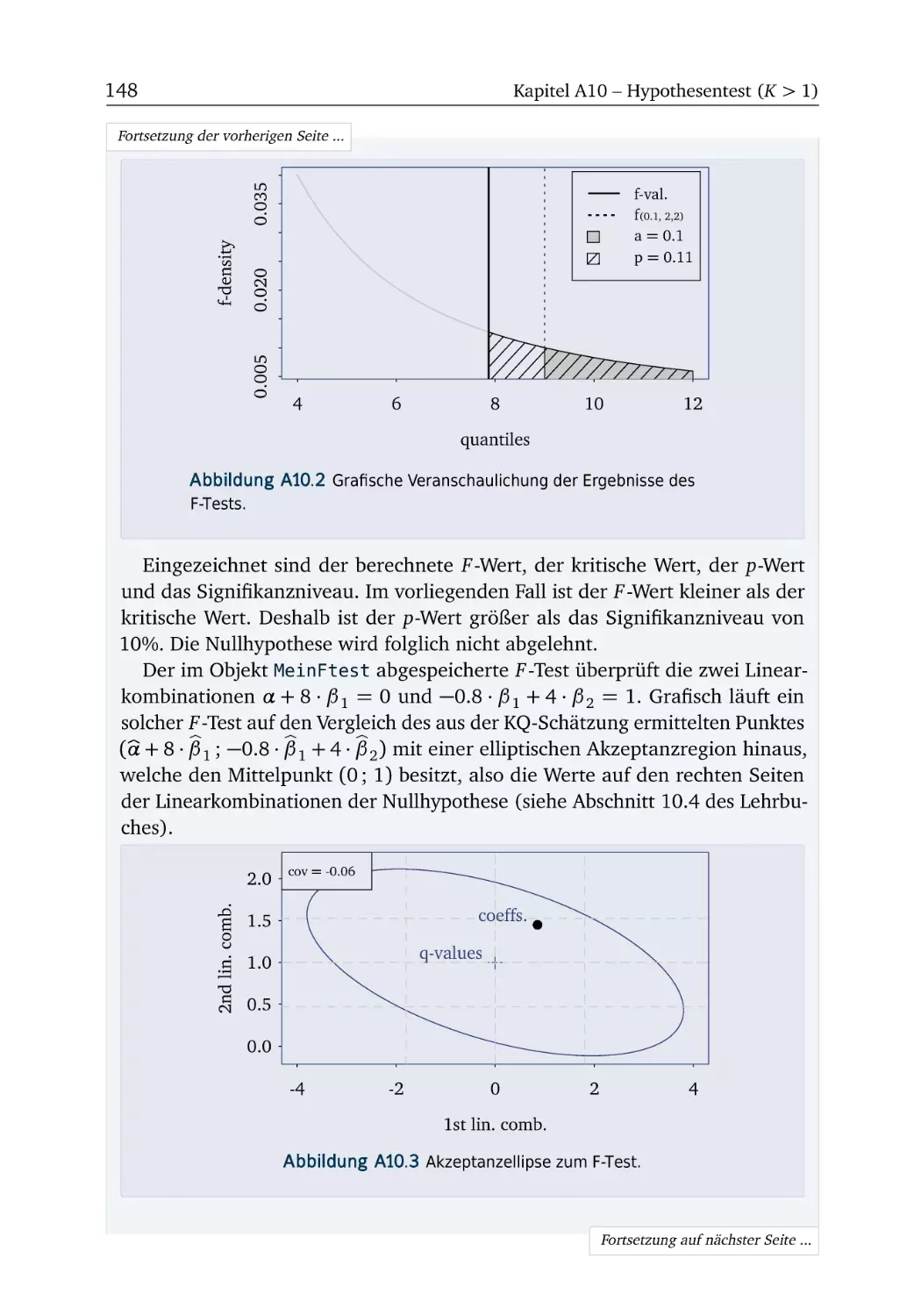

R-Box 10.2: F -Test: Simultaner Test mehrerer Linearkombinationen

A10.2 Dünger (Teil 4) . . . . . . . . . . . . . . . . . . . . . . . . . . .

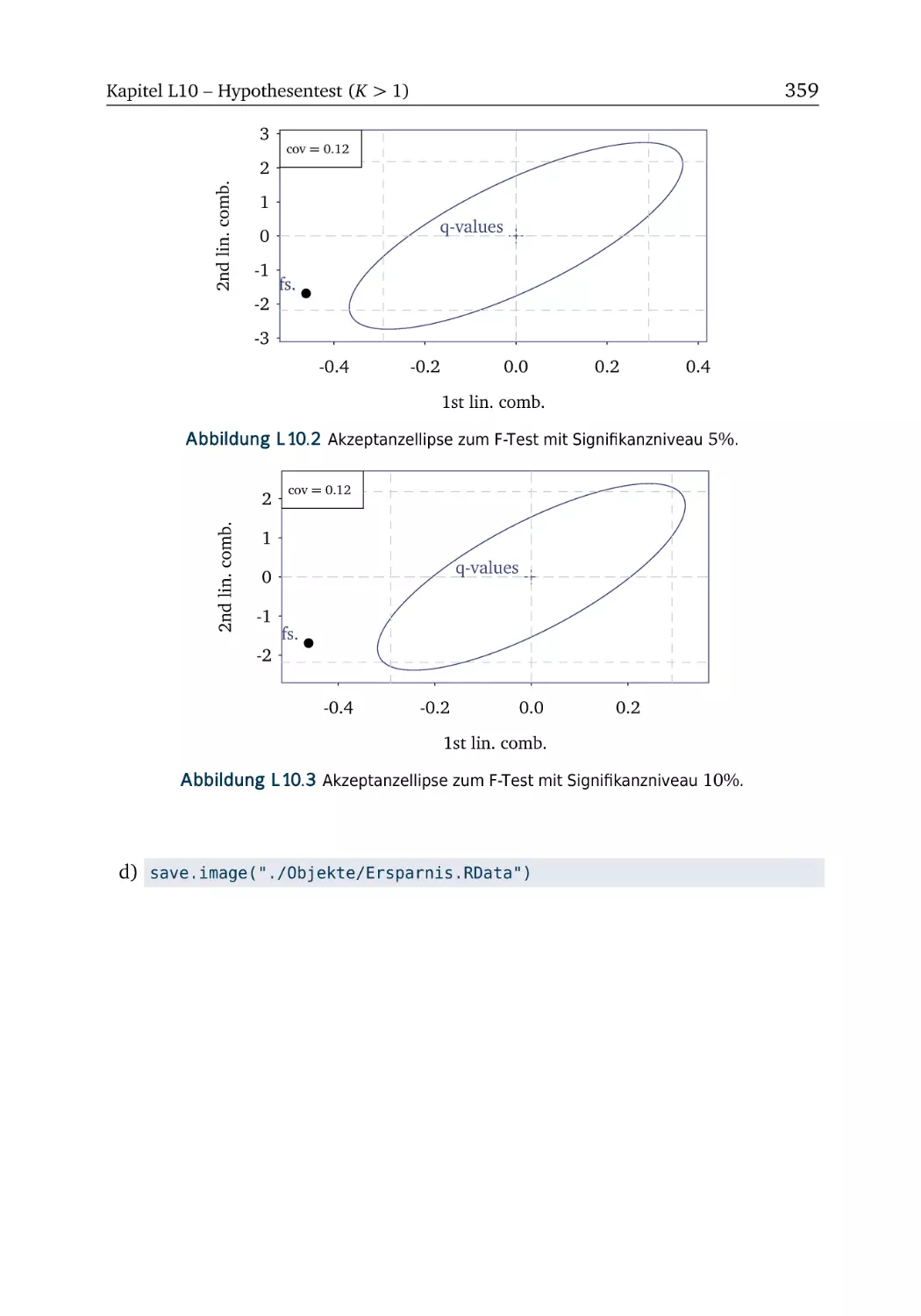

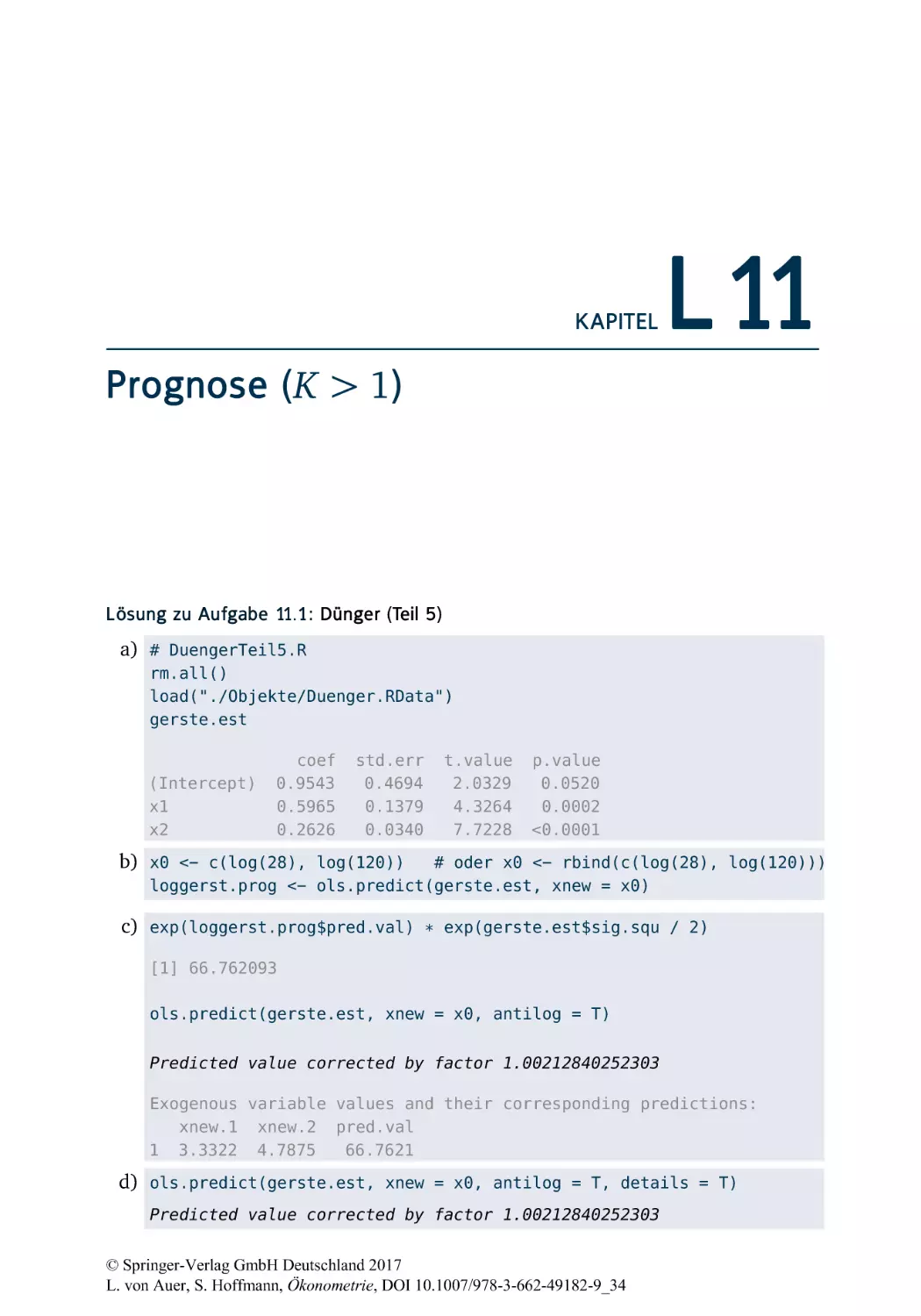

A10.3 Ersparnisse (Teil 2) . . . . . . . . . . . . . . . . . . . . . . . . .

141

141

144

145

149

151

A11 Prognose (K > 1)

153

R-Box 11.1: Prognose in der Mehrfachregression . . . . . . . . . . . 153

A11.1 Dünger (Teil 5) . . . . . . . . . . . . . . . . . . . . . . . . . . . 155

A11.2 Mehrere Punktprognosen . . . . . . . . . . . . . . . . . . . . . 156

A12 Präsentation und Vergleich von Schätzergebnissen

159

R-Box 12.1: Flexible und effiziente Darstellung von Zusammenfassungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 160

A12.1 Deskriptive Zusammenfassungen von Datensätzen . . . . . . 164

A12.2 Dünger (Teil 6) . . . . . . . . . . . . . . . . . . . . . . . . . . . 164

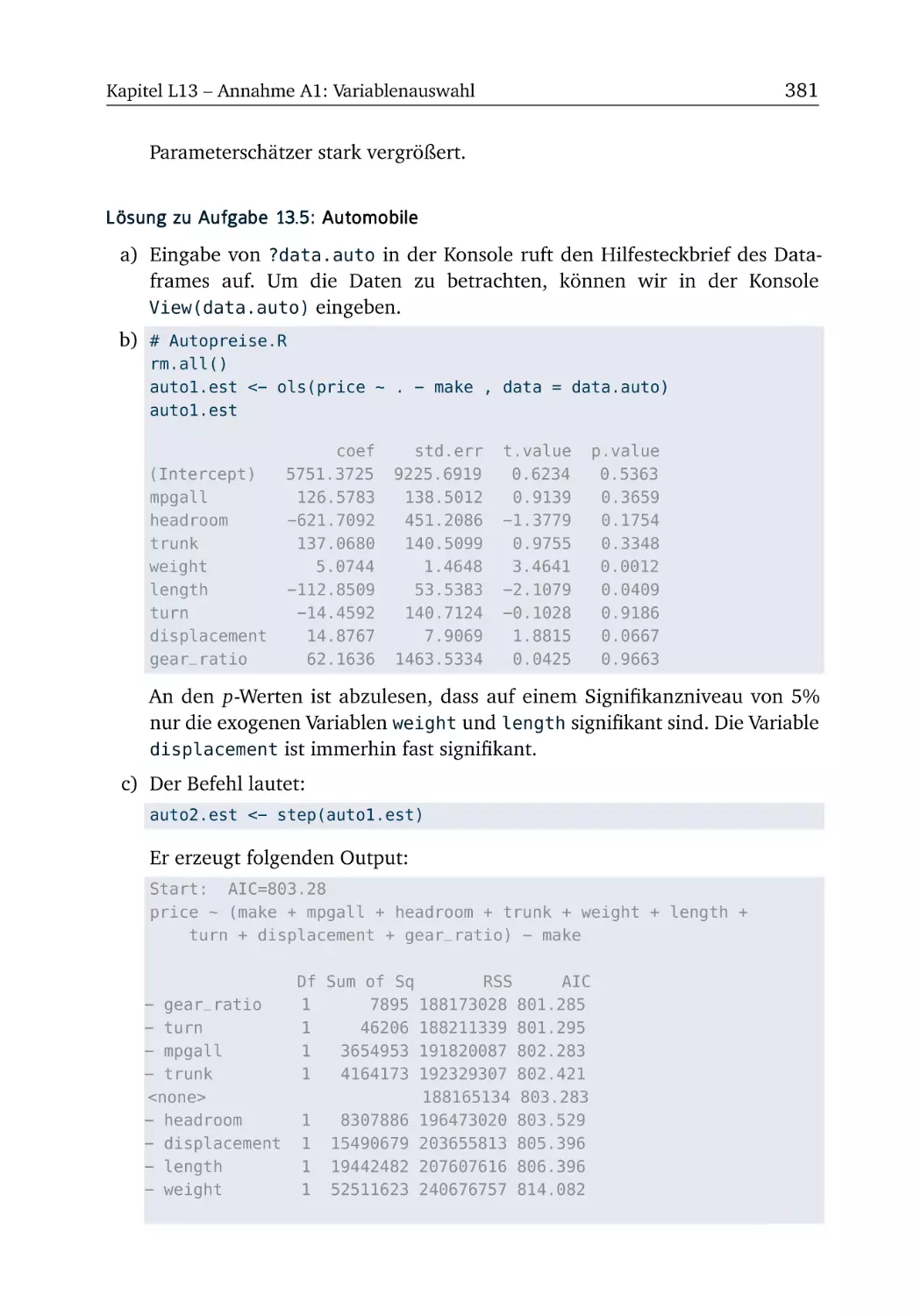

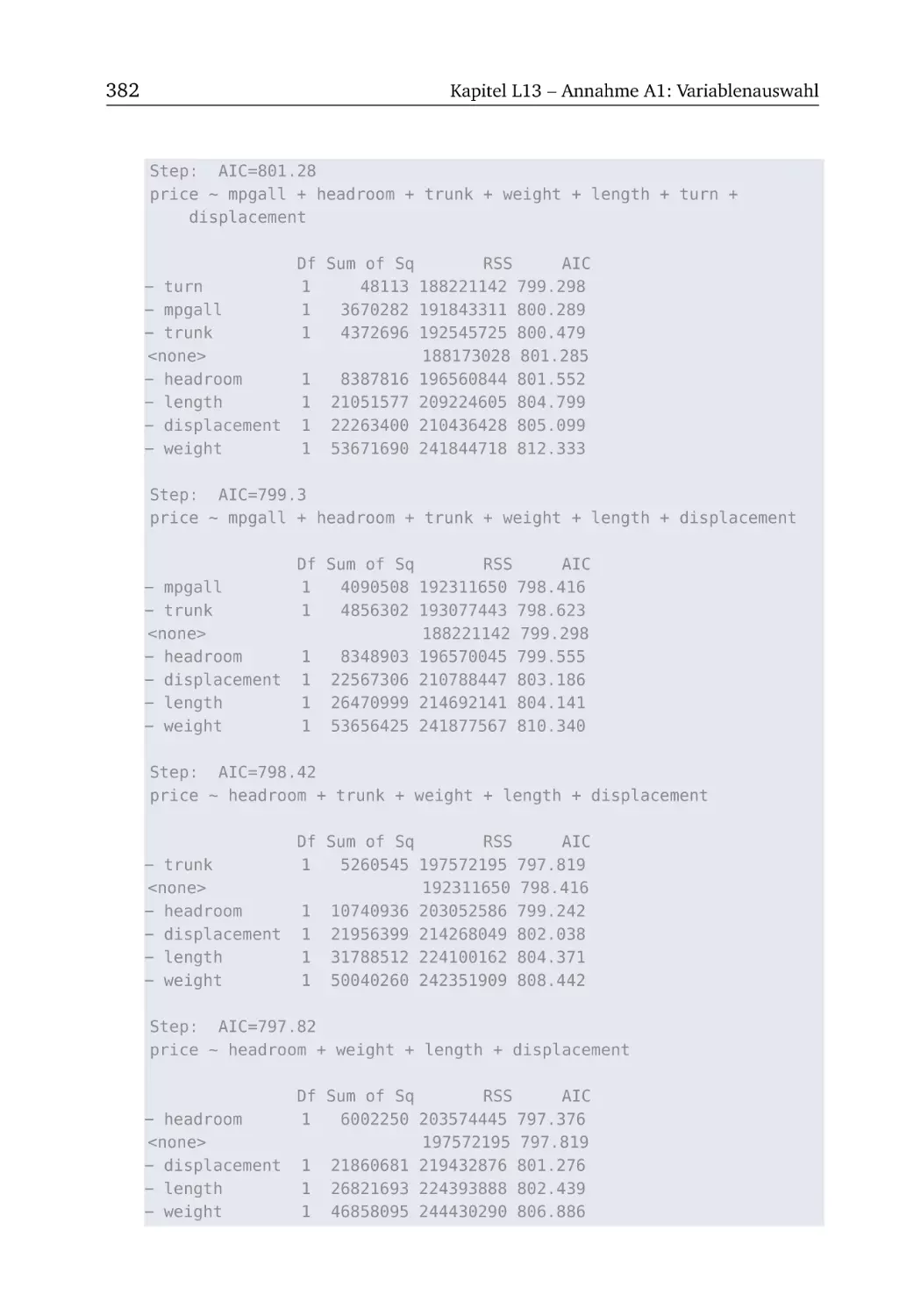

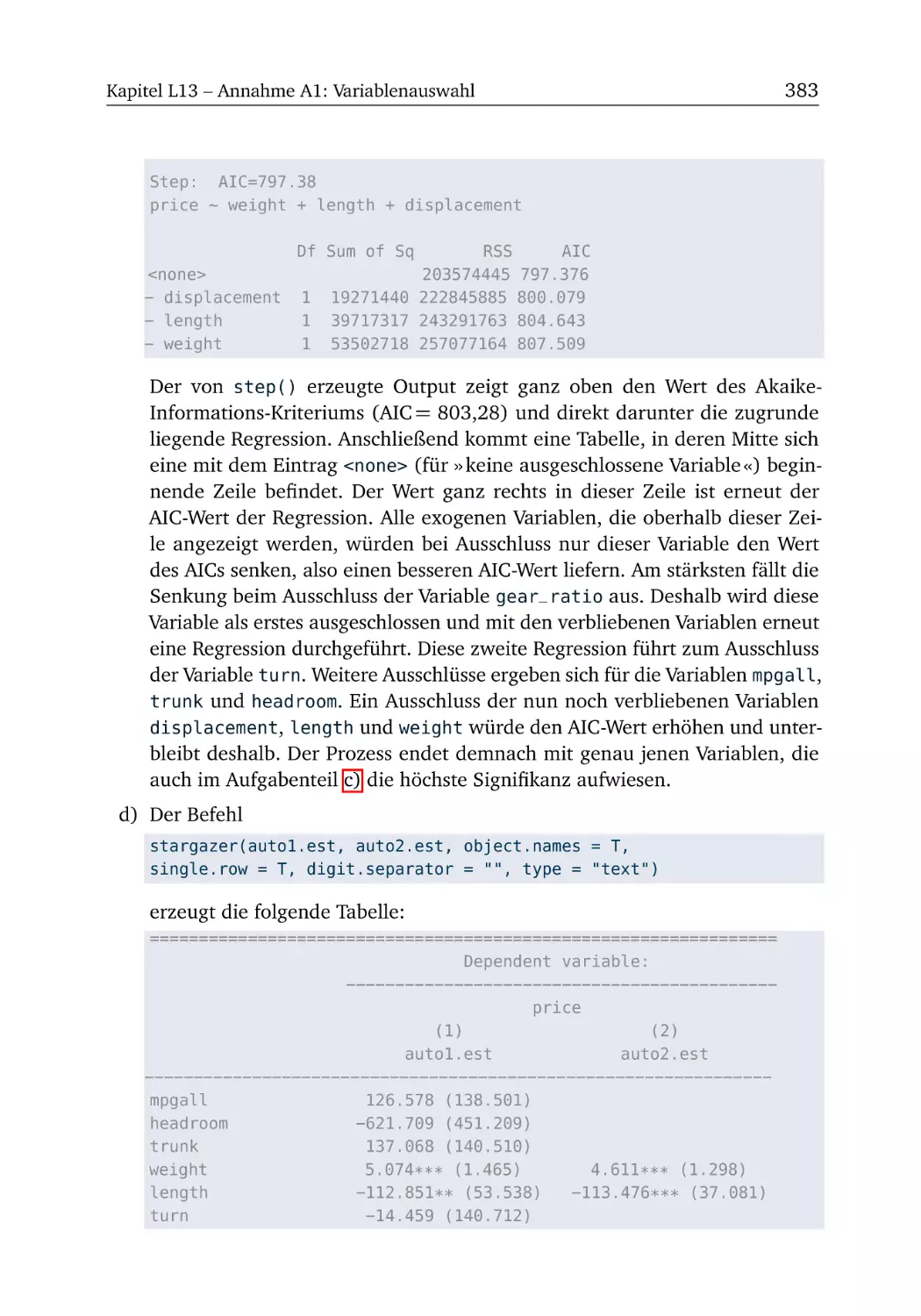

A13 Annahme A1: Variablenauswahl

A13.1 Lohnstruktur (Teil 1) . . . . . . . . . . . . . . . . . . . . . . . .

R-Box 13.1: Informationskriterien . . . . . . . . . . . . . . . . . . . . .

A13.2 Lohnstruktur (Teil 2) . . . . . . . . . . . . . . . . . . . . . . . .

R-Box 13.2: Simulation der Konsequenzen ausgelassener Variablen

A13.3 Verzerrungen durch ausgelassene Variablen . . . . . . . . . .

A13.4 Irrelevante exogene Variablen . . . . . . . . . . . . . . . . . .

R-Box 13.3: Automatisierte Variablenauswahl . . . . . . . . . . . . .

A13.5 Automobile . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

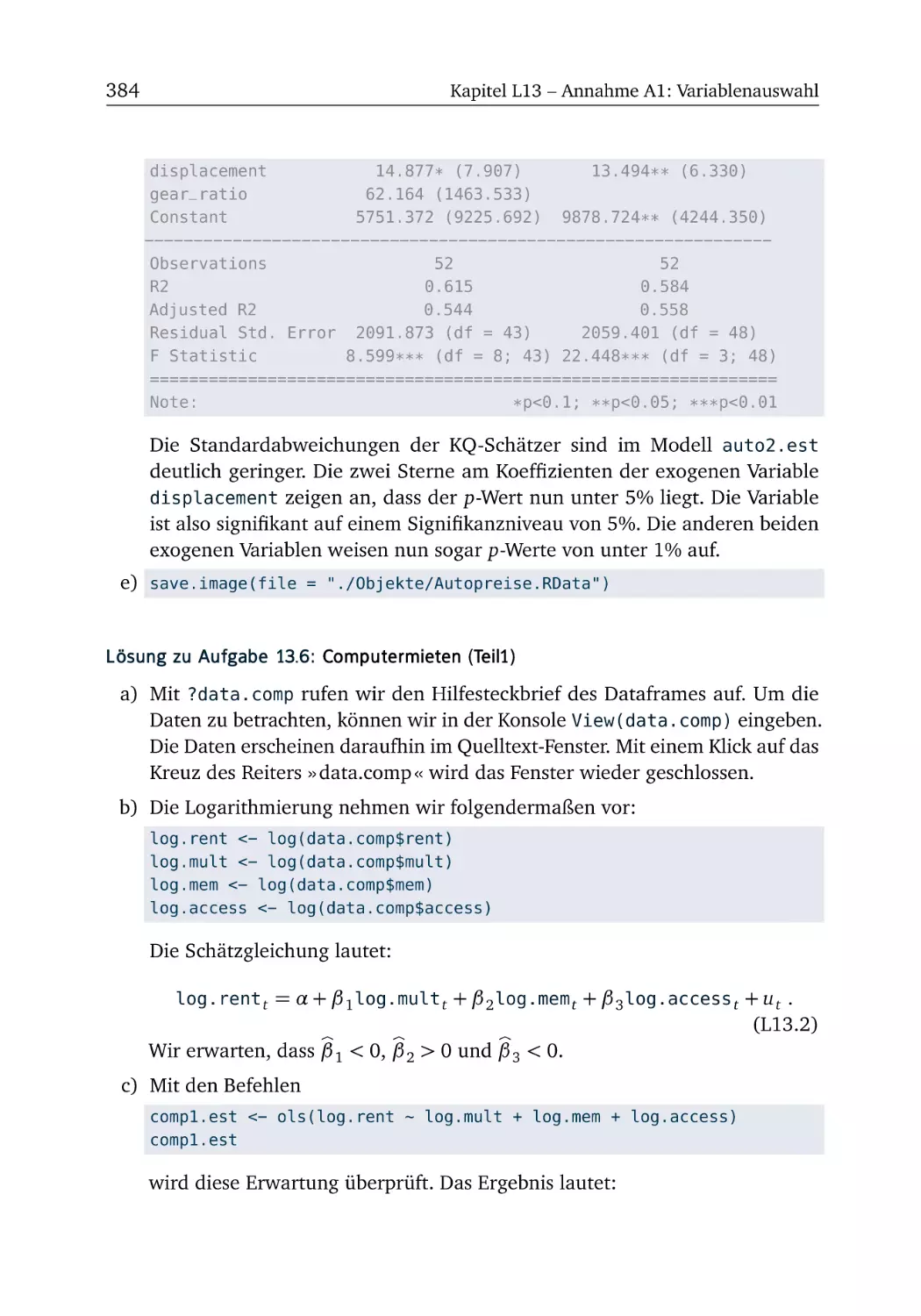

A13.6 Computermieten (Teil 1) . . . . . . . . . . . . . . . . . . . . .

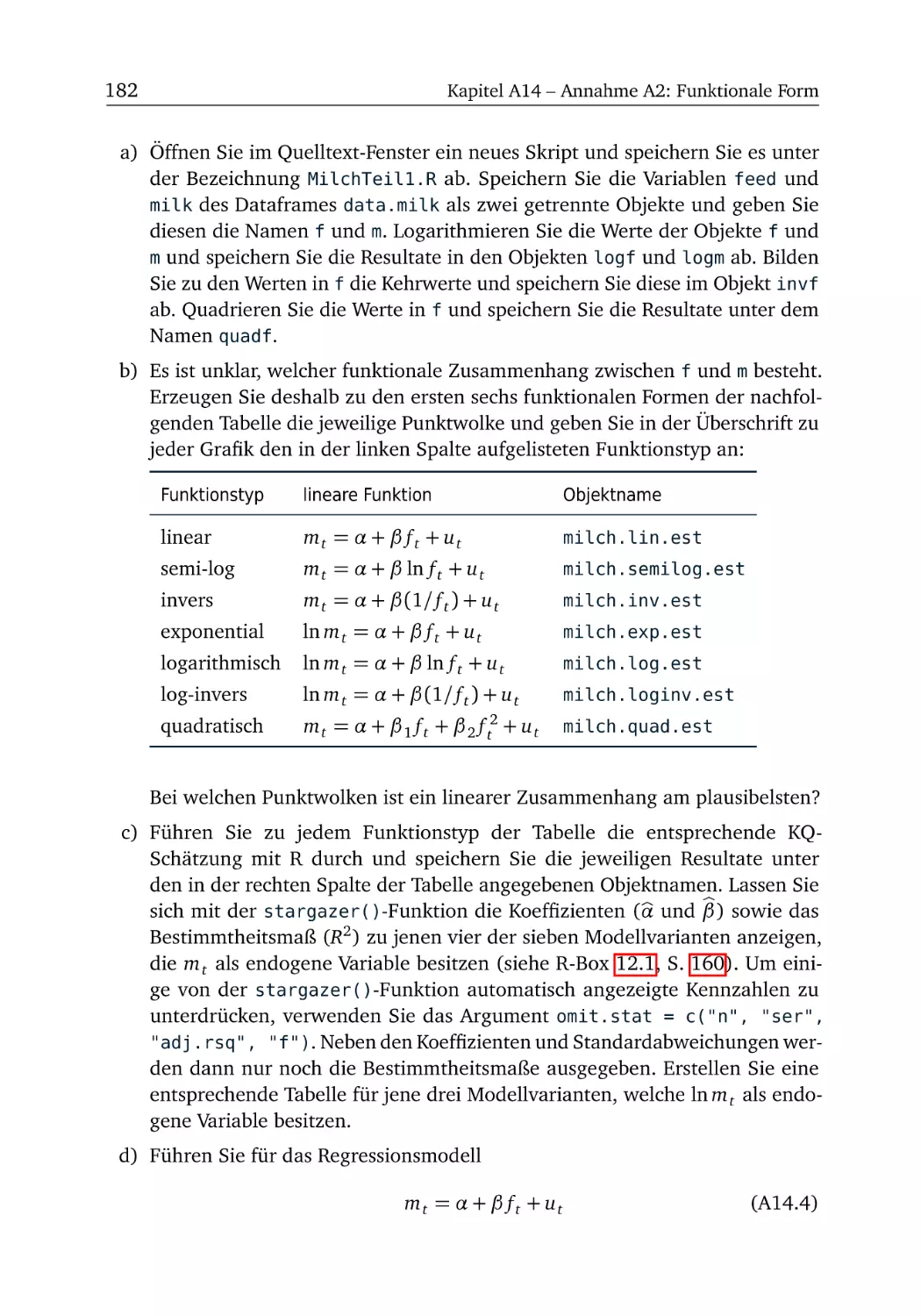

A14 Annahme A2: Funktionale Form

R-Box 14.1: RESET-Verfahren . . . .

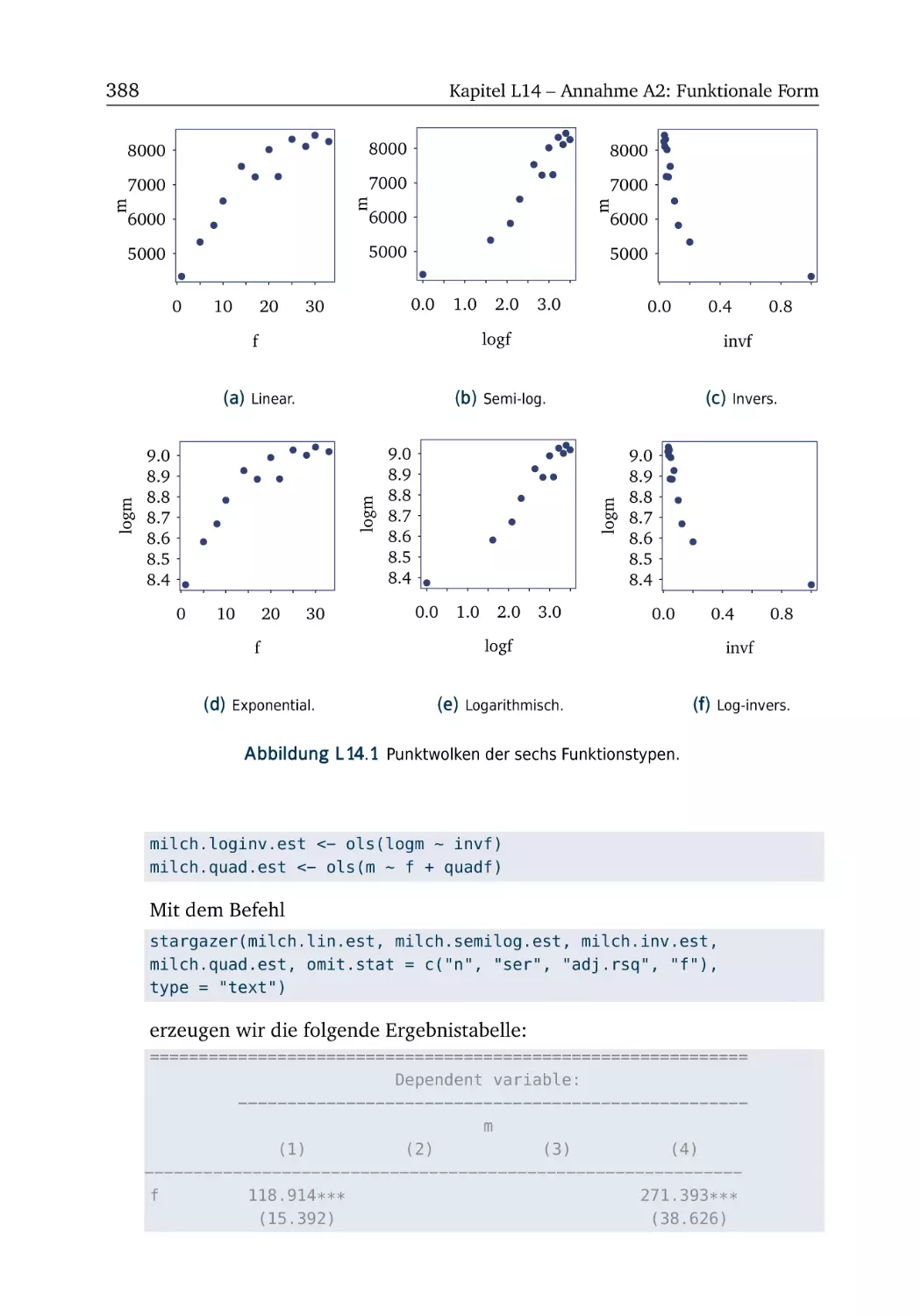

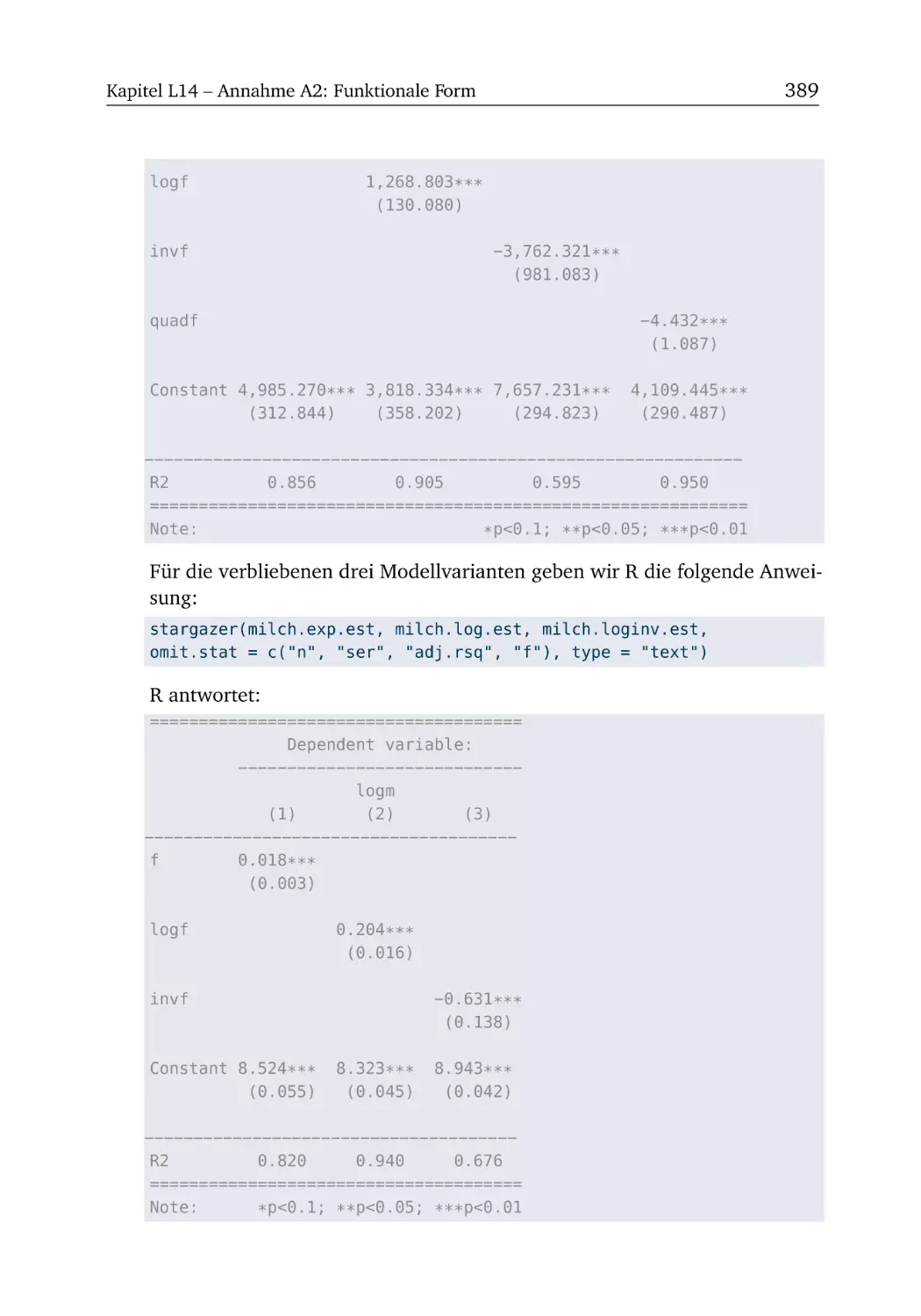

A14.1 Milch (Teil 1) . . . . . . . .

R-Box 14.2: Box-Cox-Test . . . . . .

A14.2 Milch (Teil 2) . . . . . . . .

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

167

167

169

170

171

172

173

174

175

176

179

. 179

. 181

. 183

. 187

xiv

Inhalt

A14.3 Gravitationsmodell (Teil 2) . . . . .

A14.4 Computermieten (Teil 2) . . . . . .

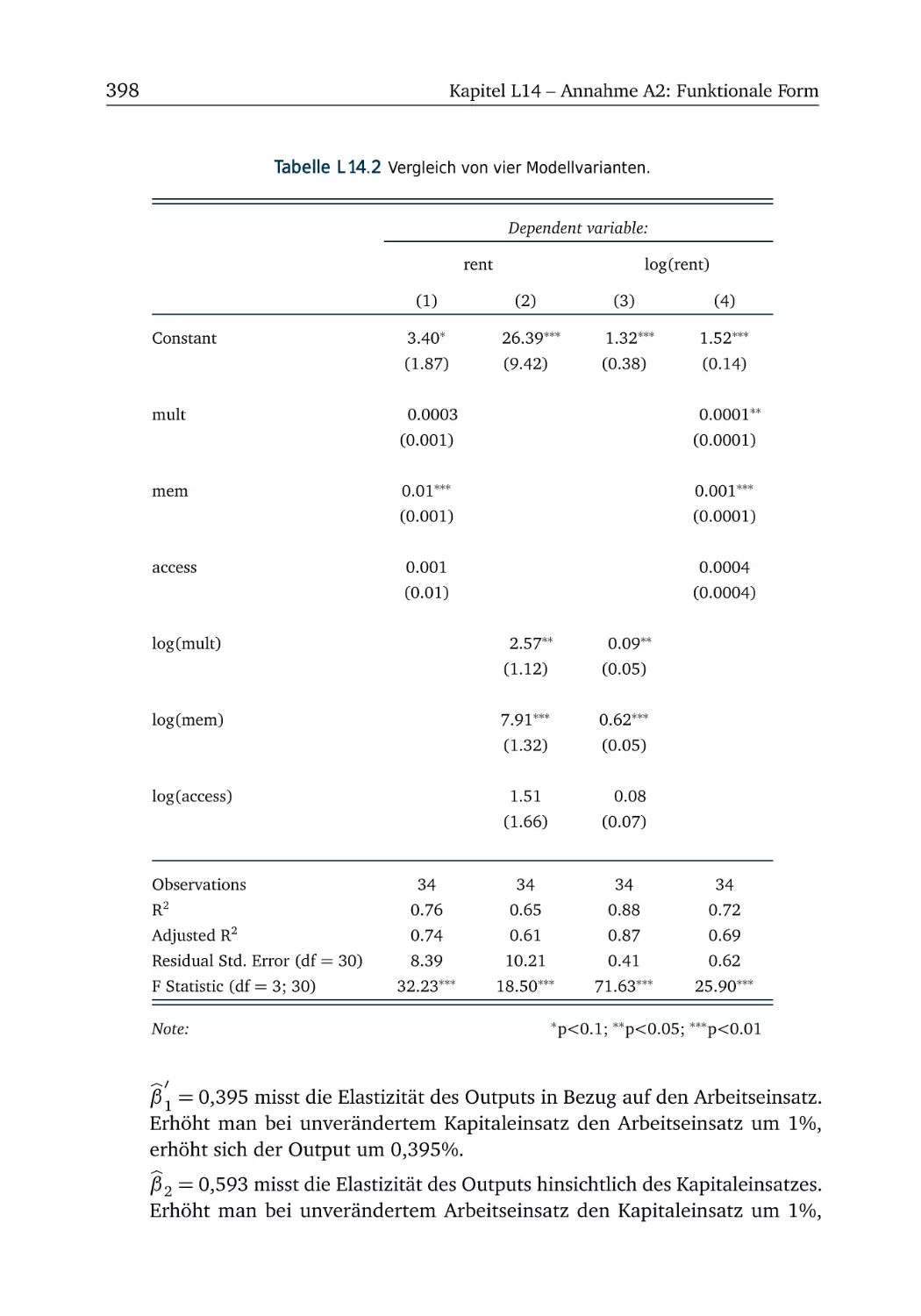

A14.5 Cobb-Douglas-Produktionsfunktion

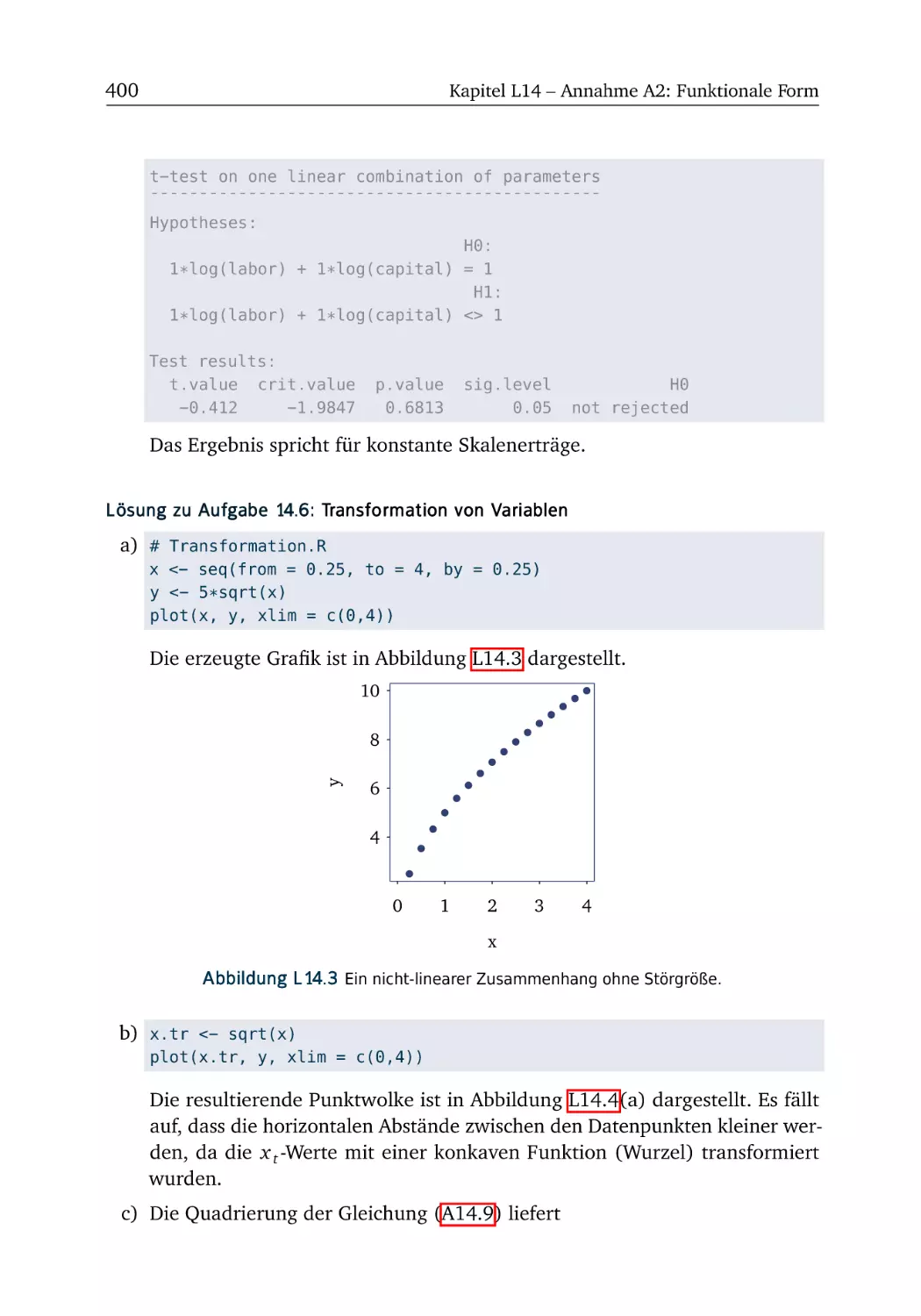

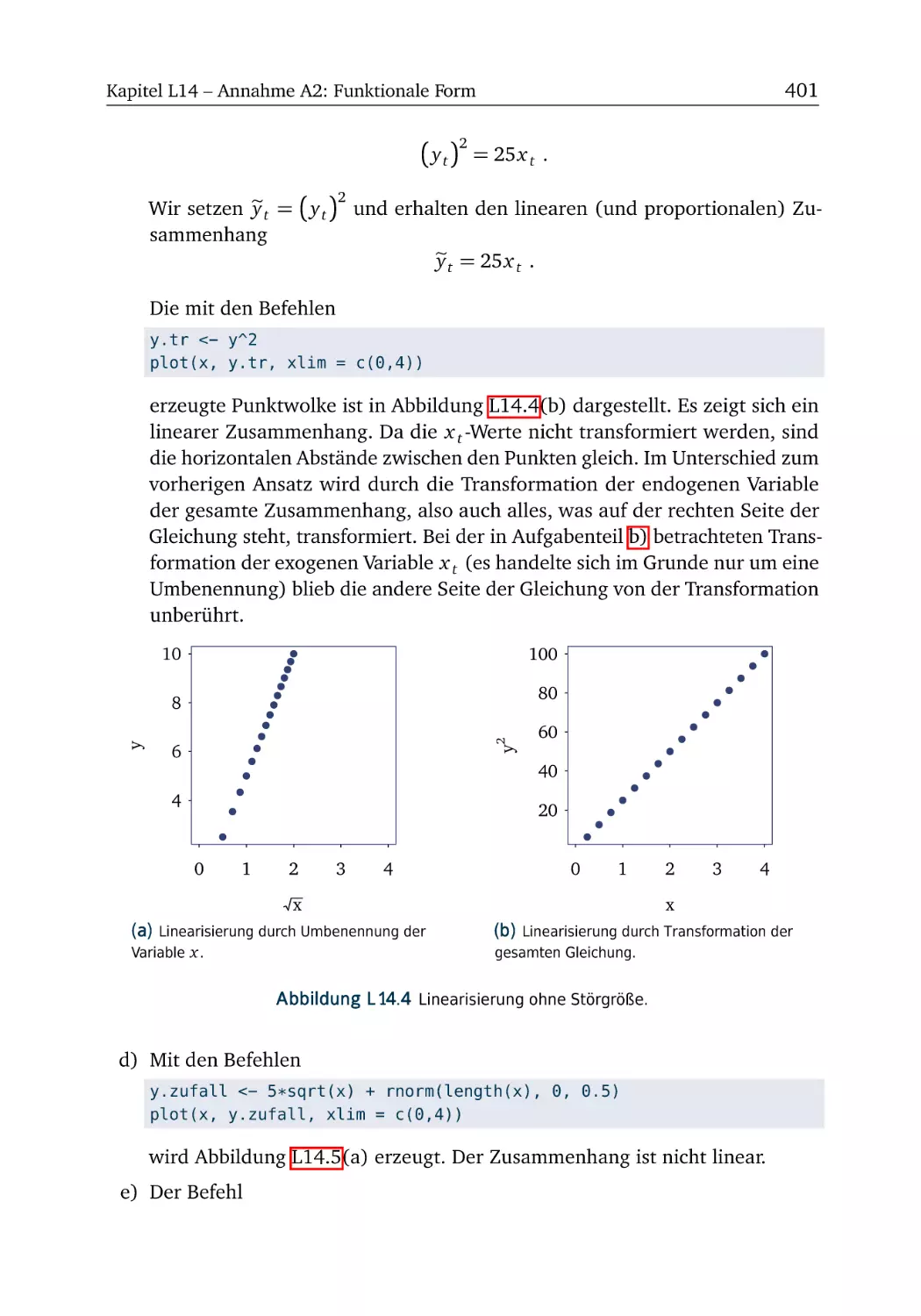

A14.6 Transformation von Variablen . . .

A14.7 Linearisierung . . . . . . . . . . . . .

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

. 189

. 190

. 191

. 192

. 193

A15 Annahme A3: Konstante Parameterwerte

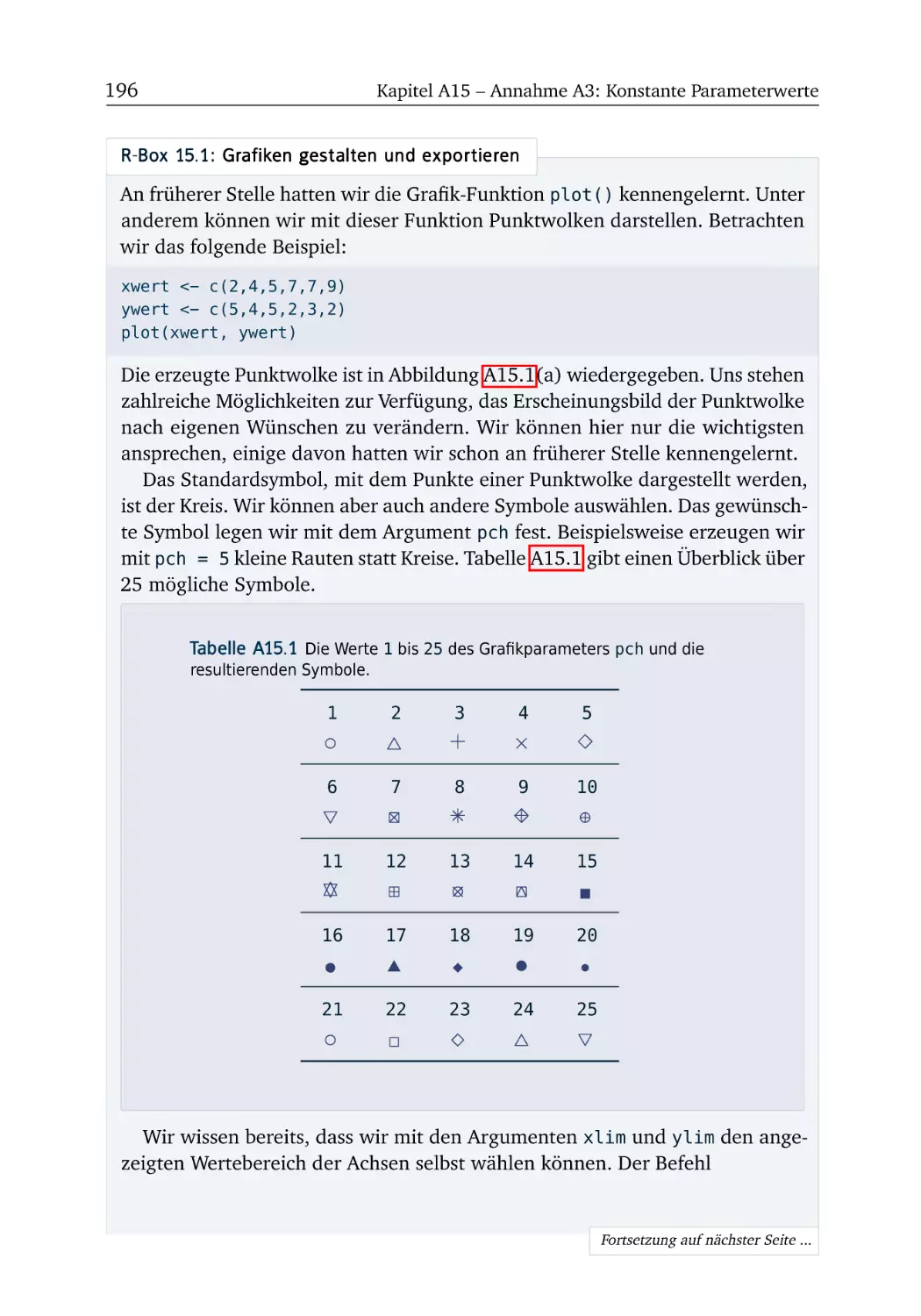

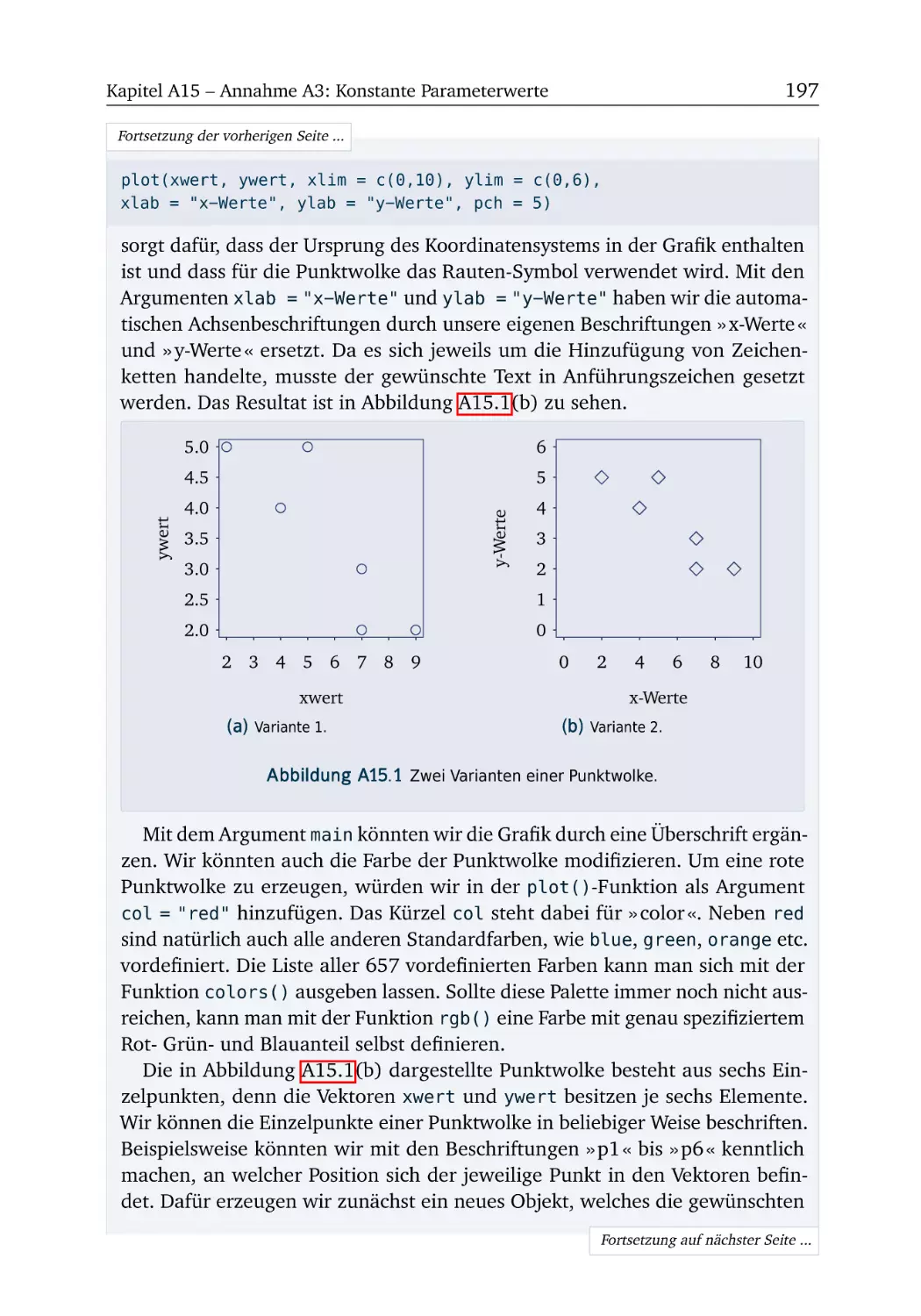

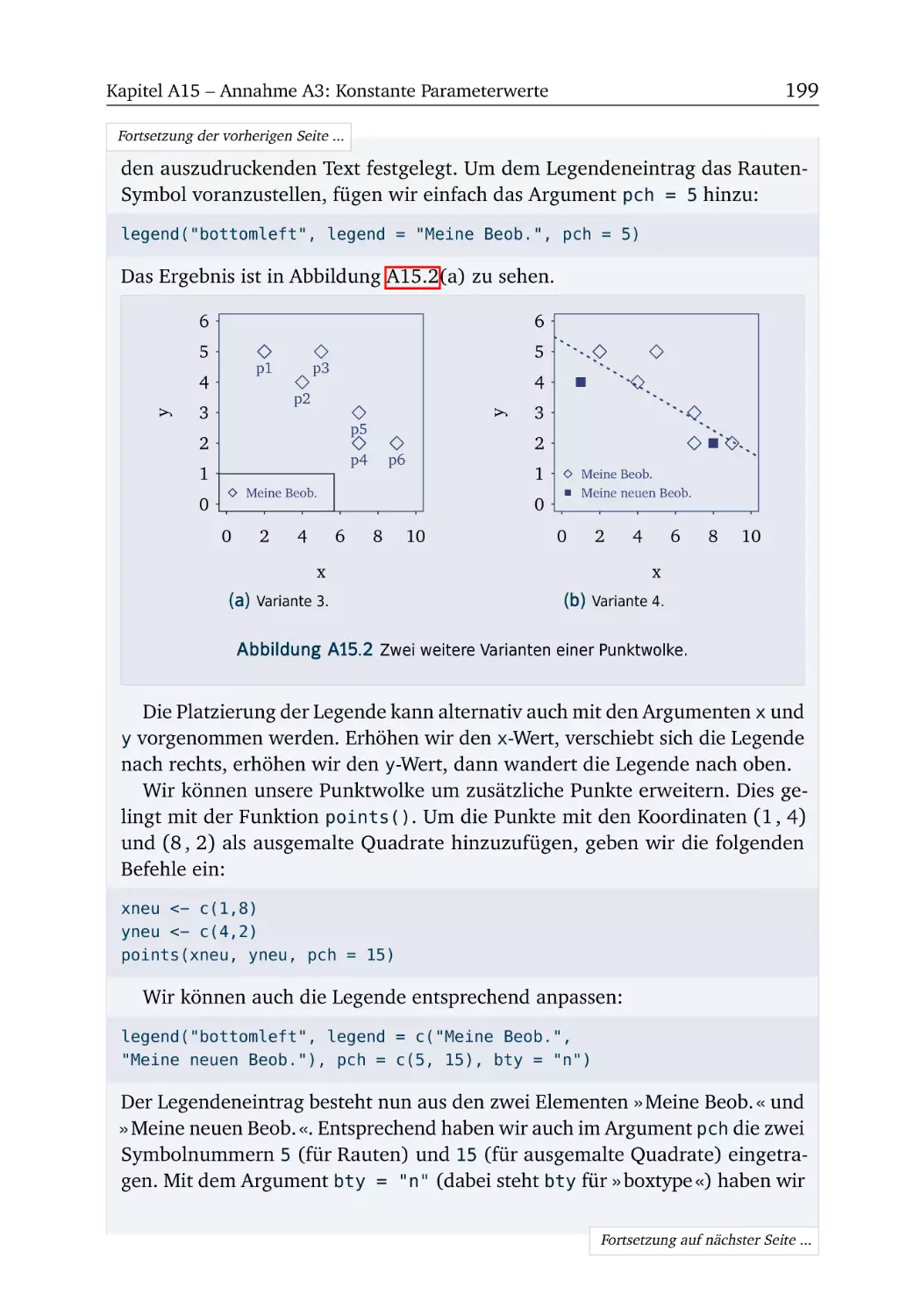

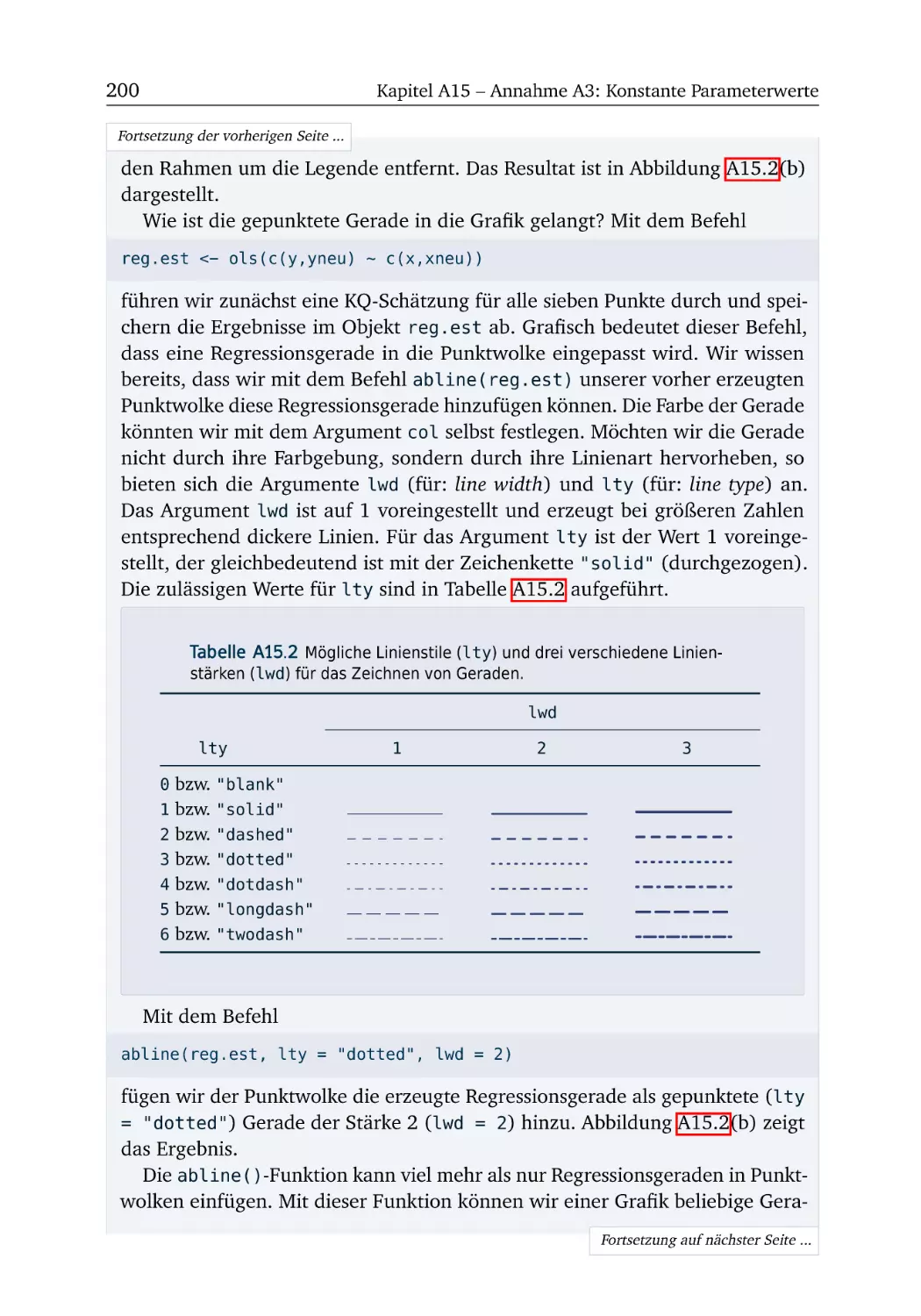

R-Box 15.1: Grafiken gestalten und exportieren . . .

A15.1 Reform der Hartz IV Gesetze (Teil 1) . . . . .

R-Box 15.2: Dummy-Variablen . . . . . . . . . . . . . .

A15.2 Reform der Hartz IV Gesetze (Teil 2) . . . . .

R-Box 15.3: Prognostischer Chow-Test und QLR-Test

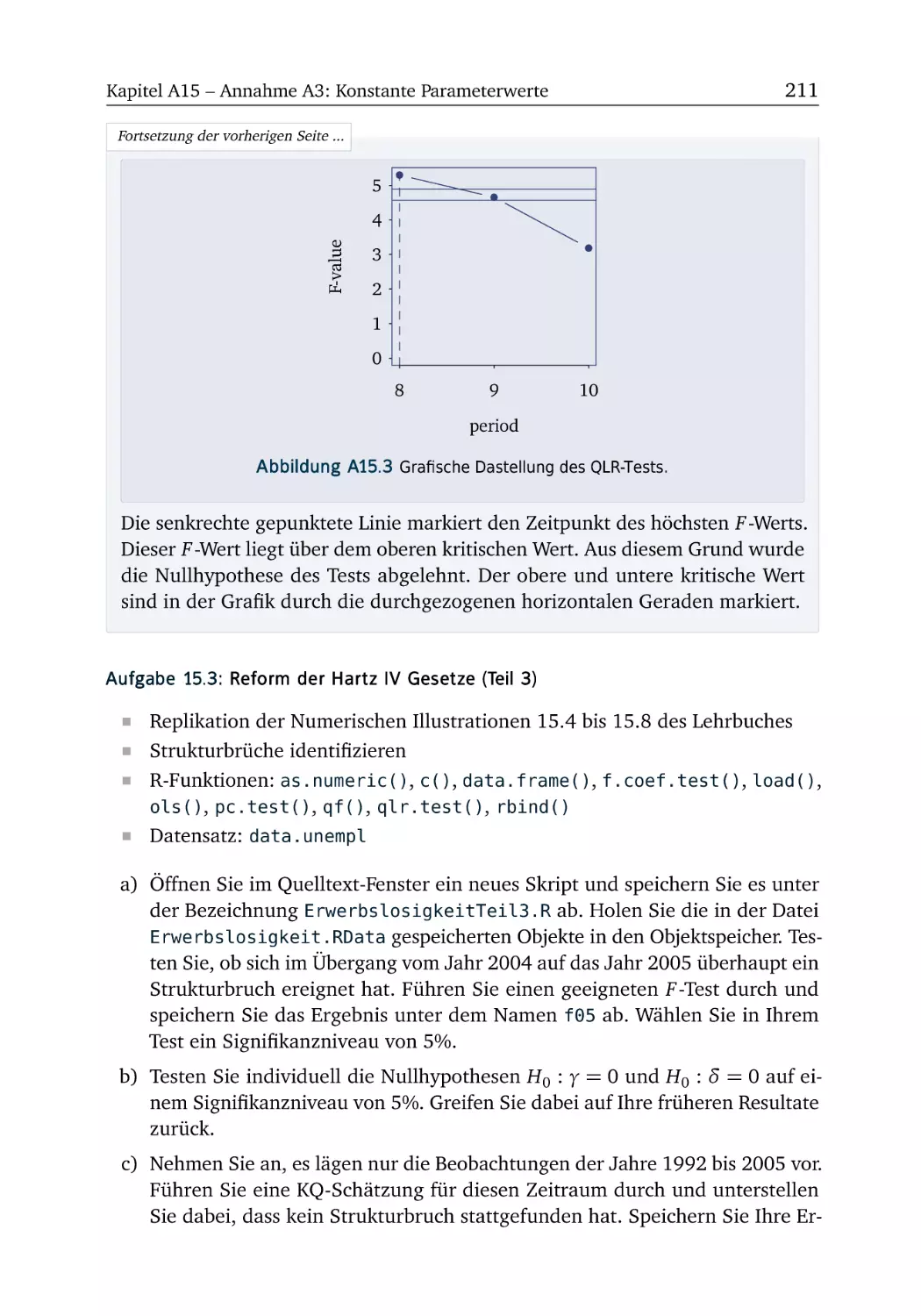

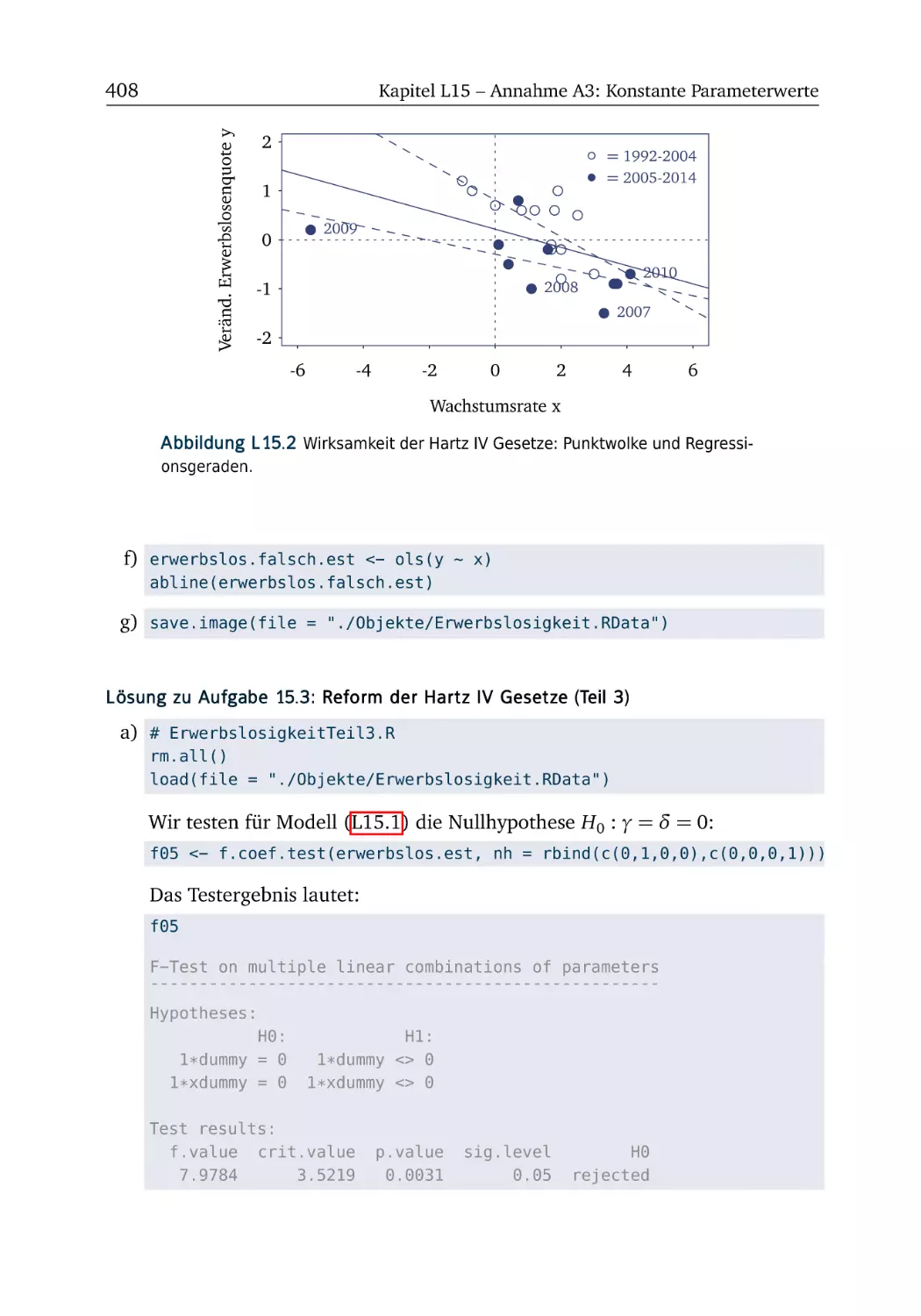

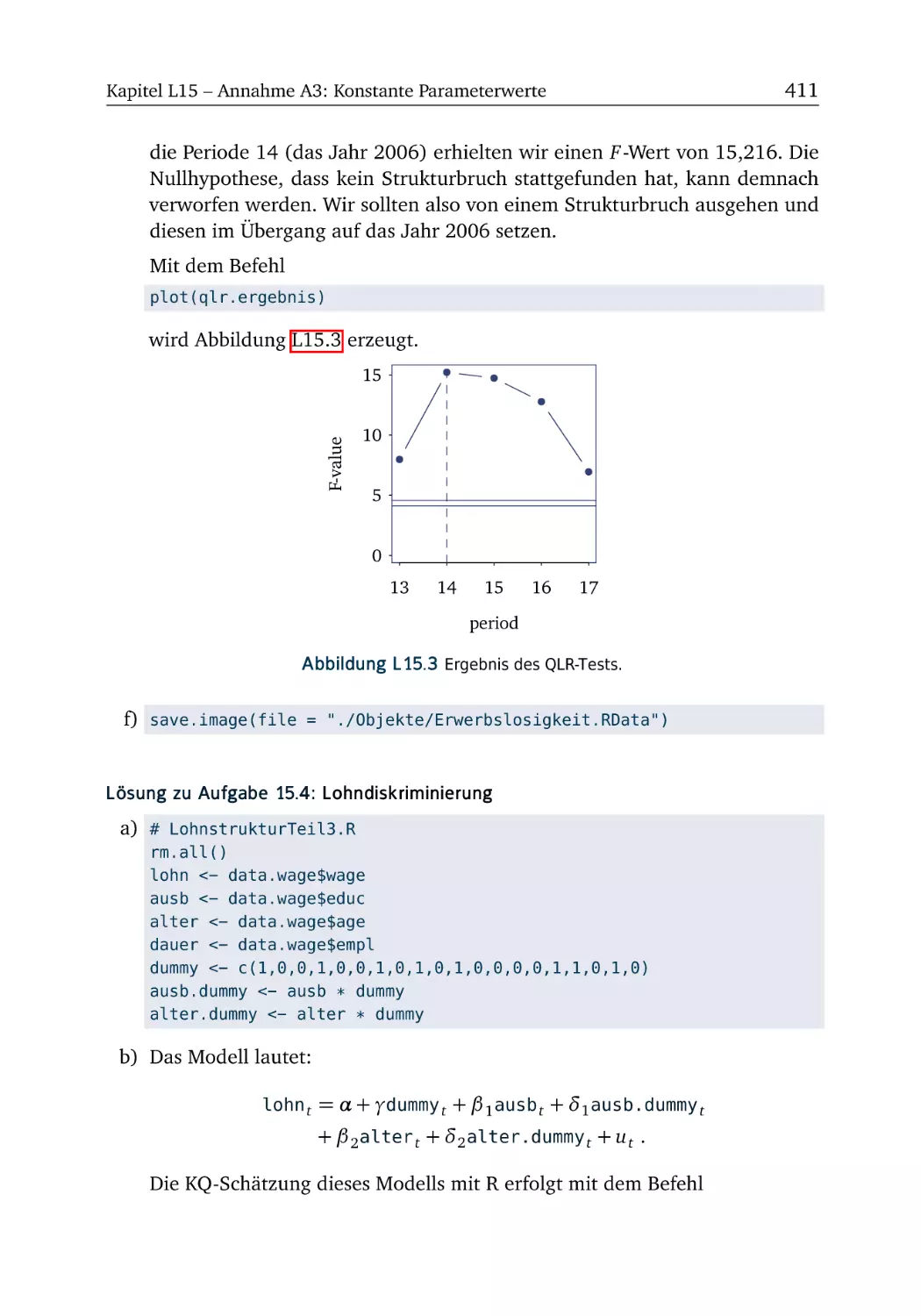

A15.3 Reform der Hartz IV Gesetze (Teil 3) . . . . .

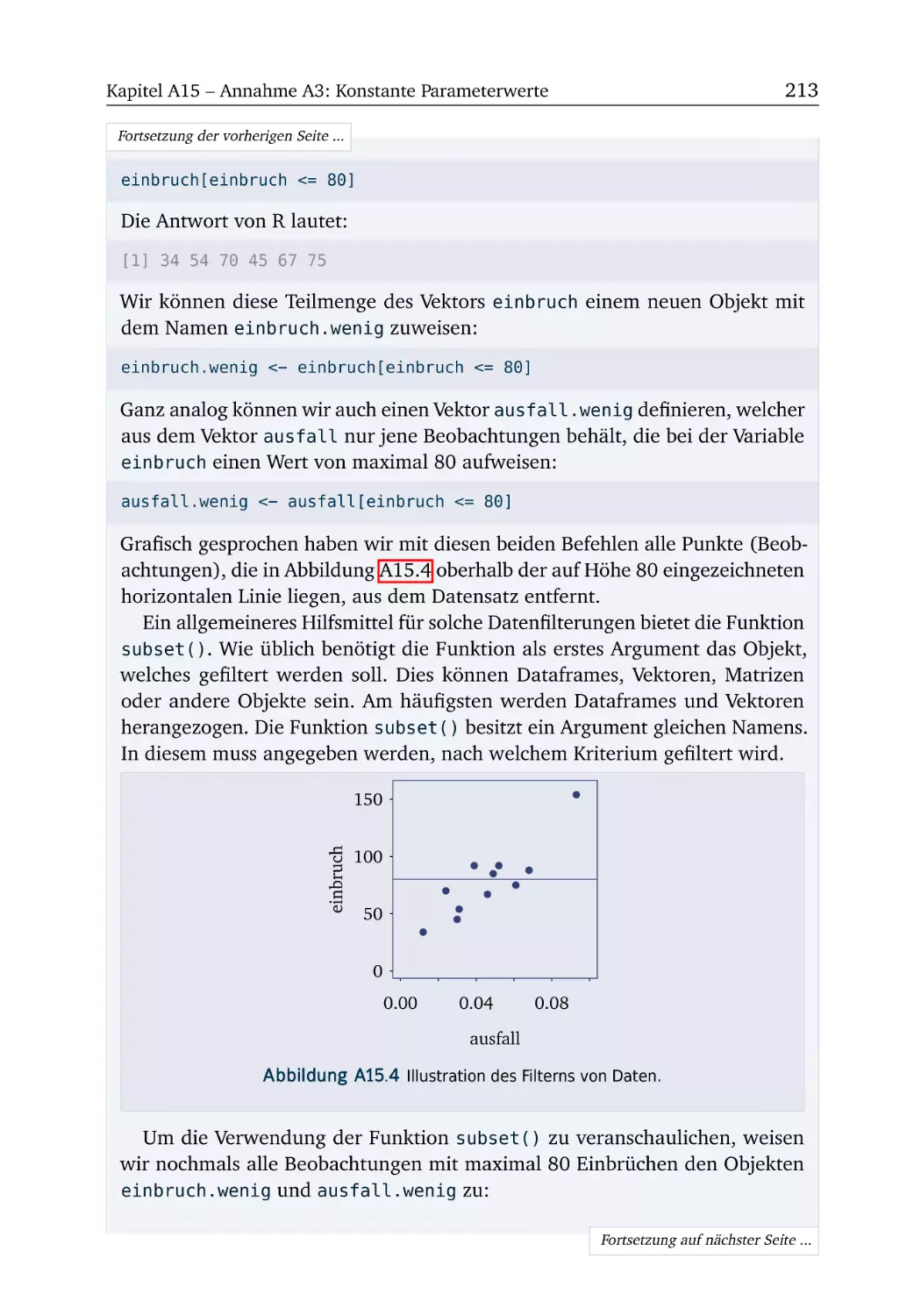

R-Box 15.4: Datensätze filtern . . . . . . . . . . . . . .

A15.4 Lohndiskriminierung . . . . . . . . . . . . . . .

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

195

. 196

. 203

. 204

. 206

. 207

. 211

. 212

. 214

A16 Annahme B1: Erwartungswert der Störgröße

A16.1 Produktion von Kugellagern . . . . . . . . . . . . . . . . . . .

R-Box 16.1: Schleifen . . . . . . . . . . . . . . . . . . . . . . . . . . . .

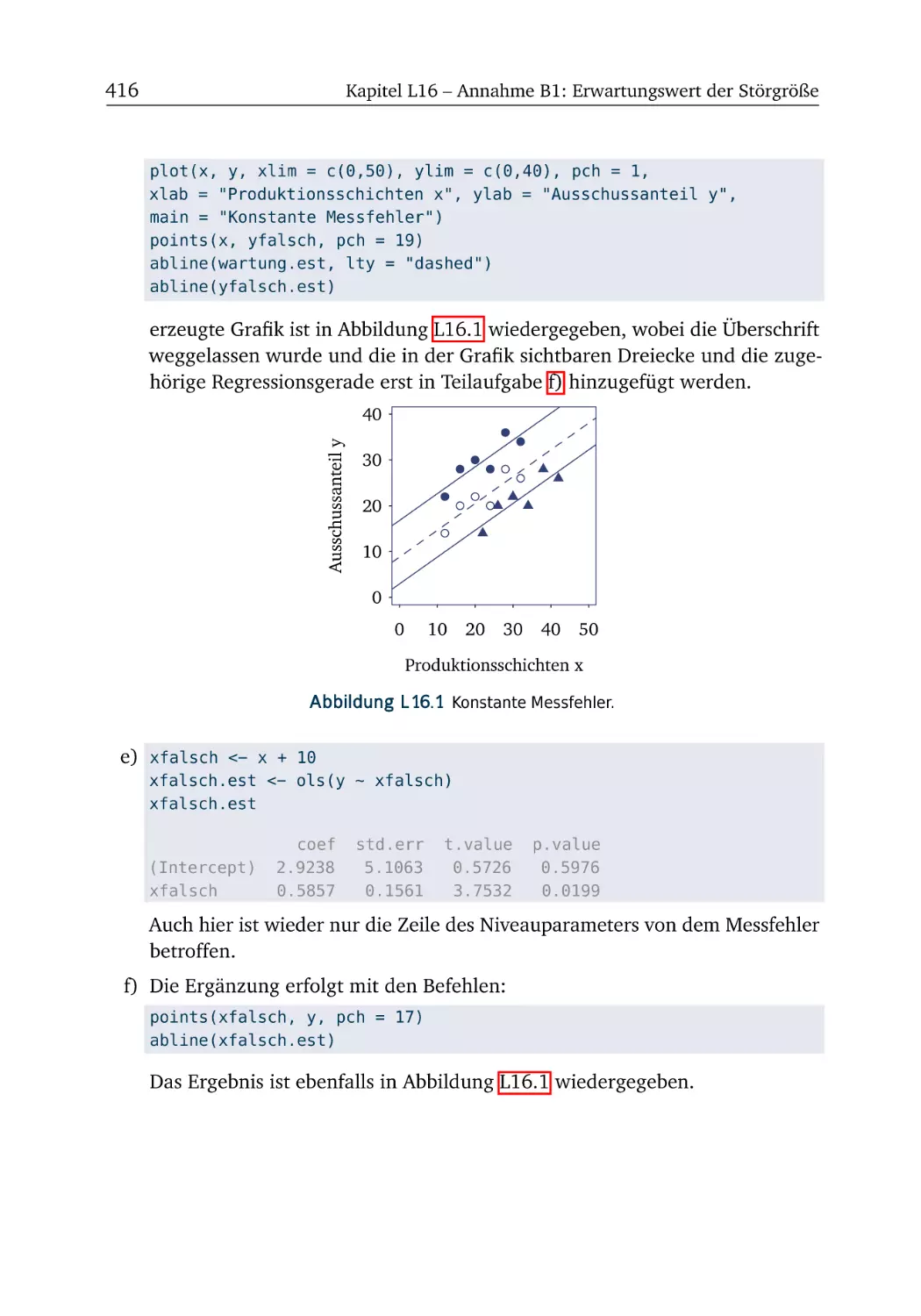

A16.2 Bremsweg (Teil 4) . . . . . . . . . . . . . . . . . . . . . . . . .

217

217

219

221

A17 Annahme B2: Homoskedastizität

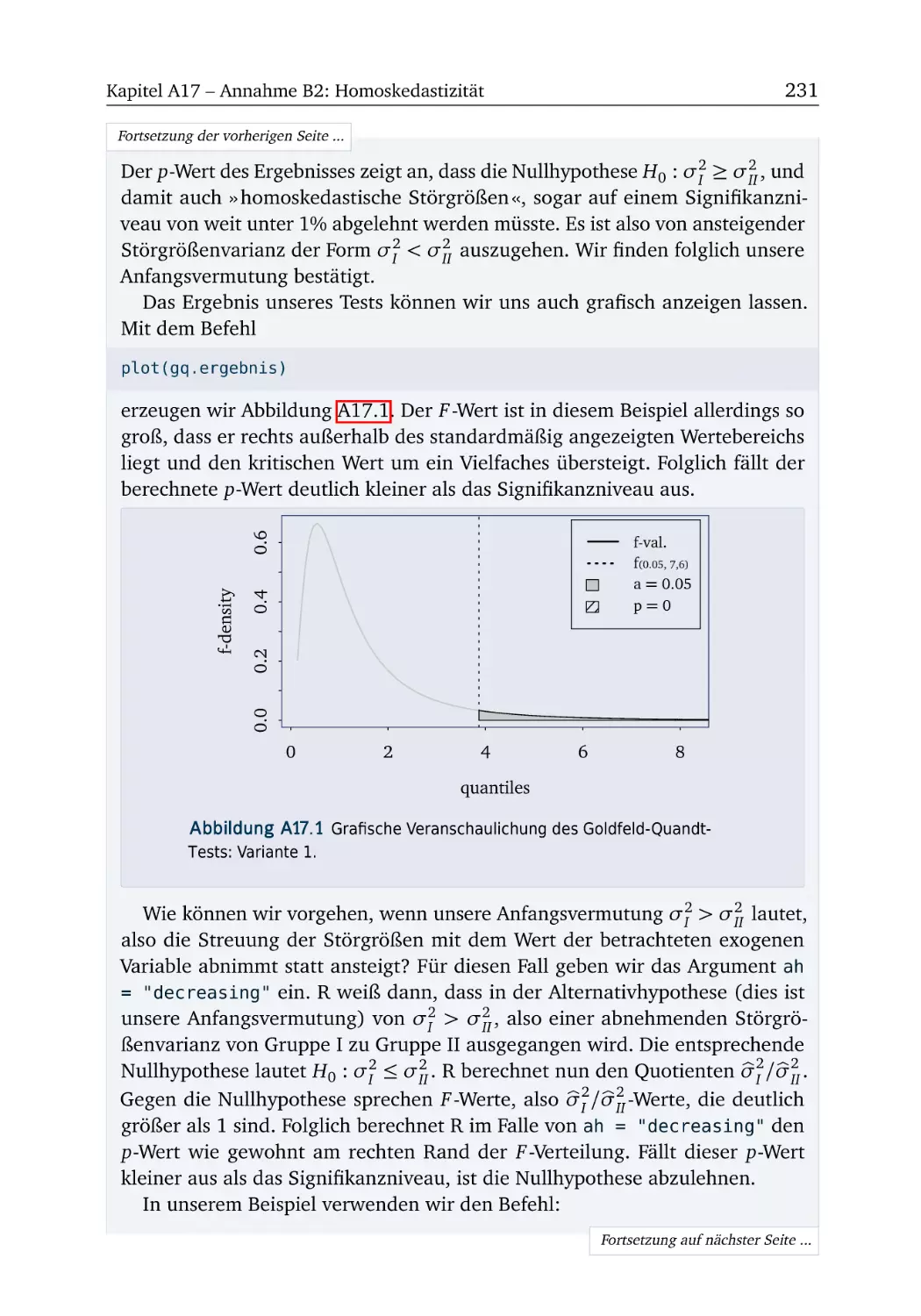

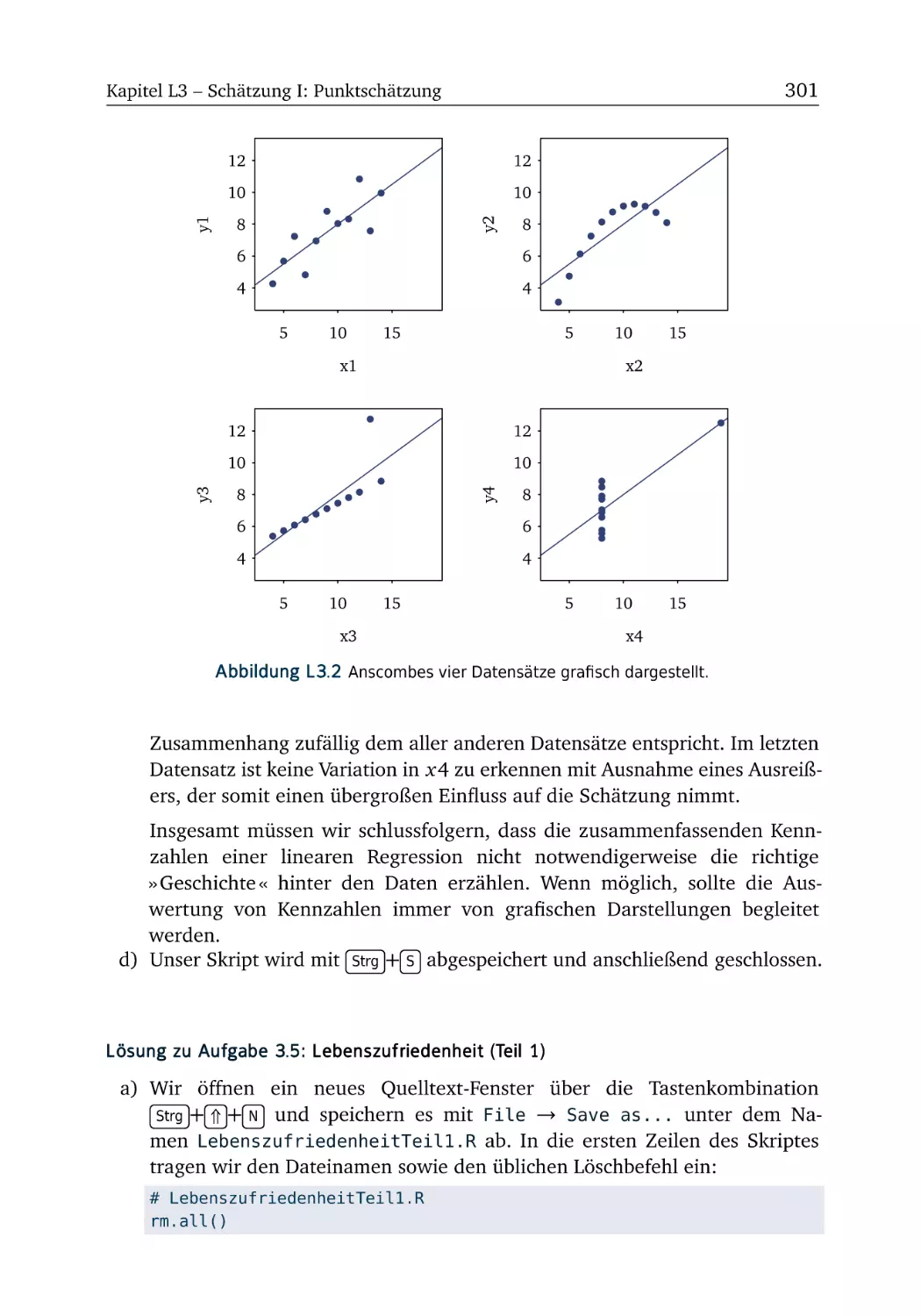

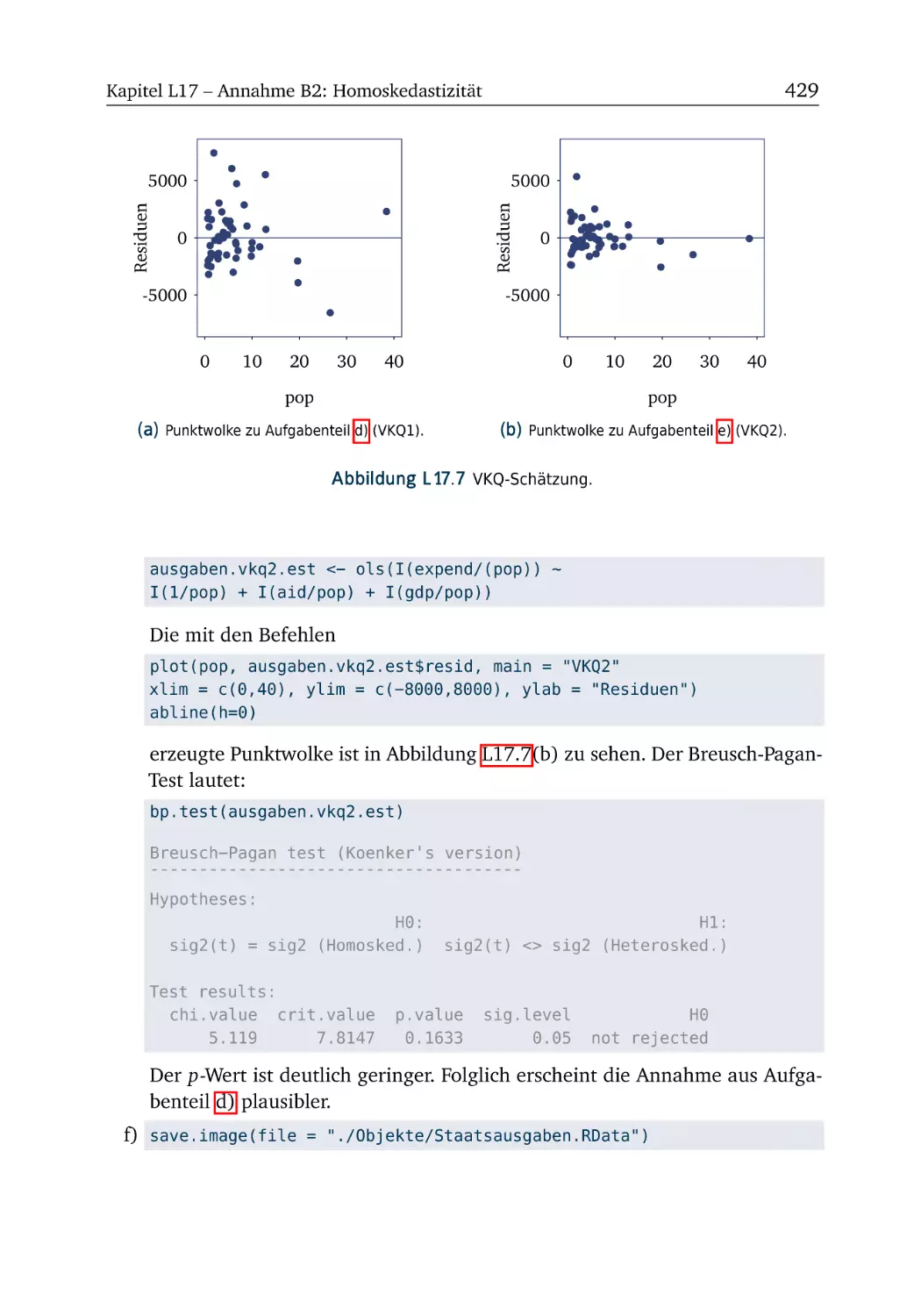

A17.1 Mietpreise (Teil 1) . . . . . . . .

R-Box 17.1: Datensätze umsortieren . .

A17.2 Mietpreise (Teil 2) . . . . . . . .

R-Box 17.2: Heteroskedastizität testen .

A17.3 Mietpreise (Teil 3) . . . . . . . .

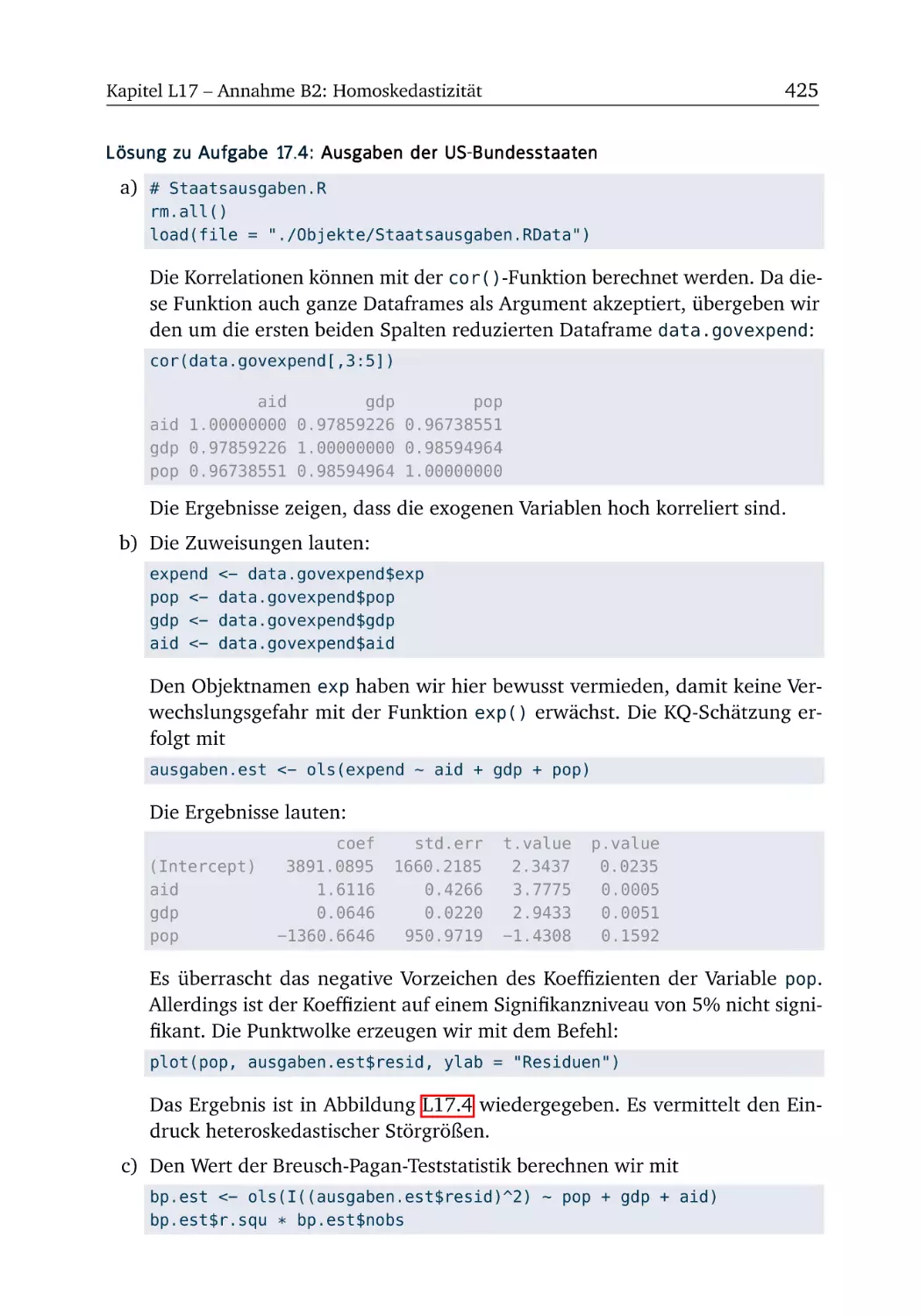

A17.4 Ausgaben der US-Bundesstaaten

A17.5 Ausgaben der EU-25 . . . . . . .

223

223

225

227

228

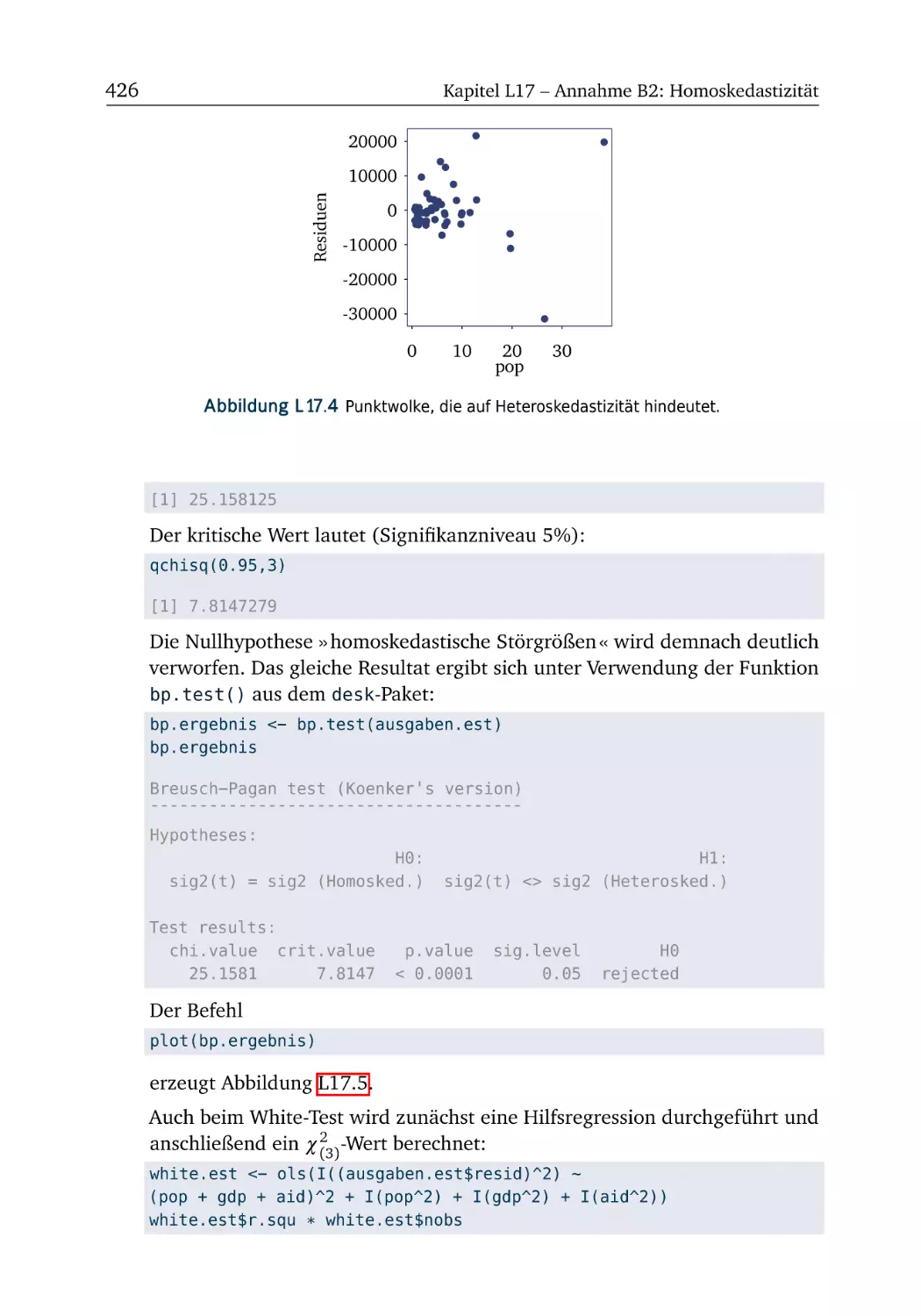

235

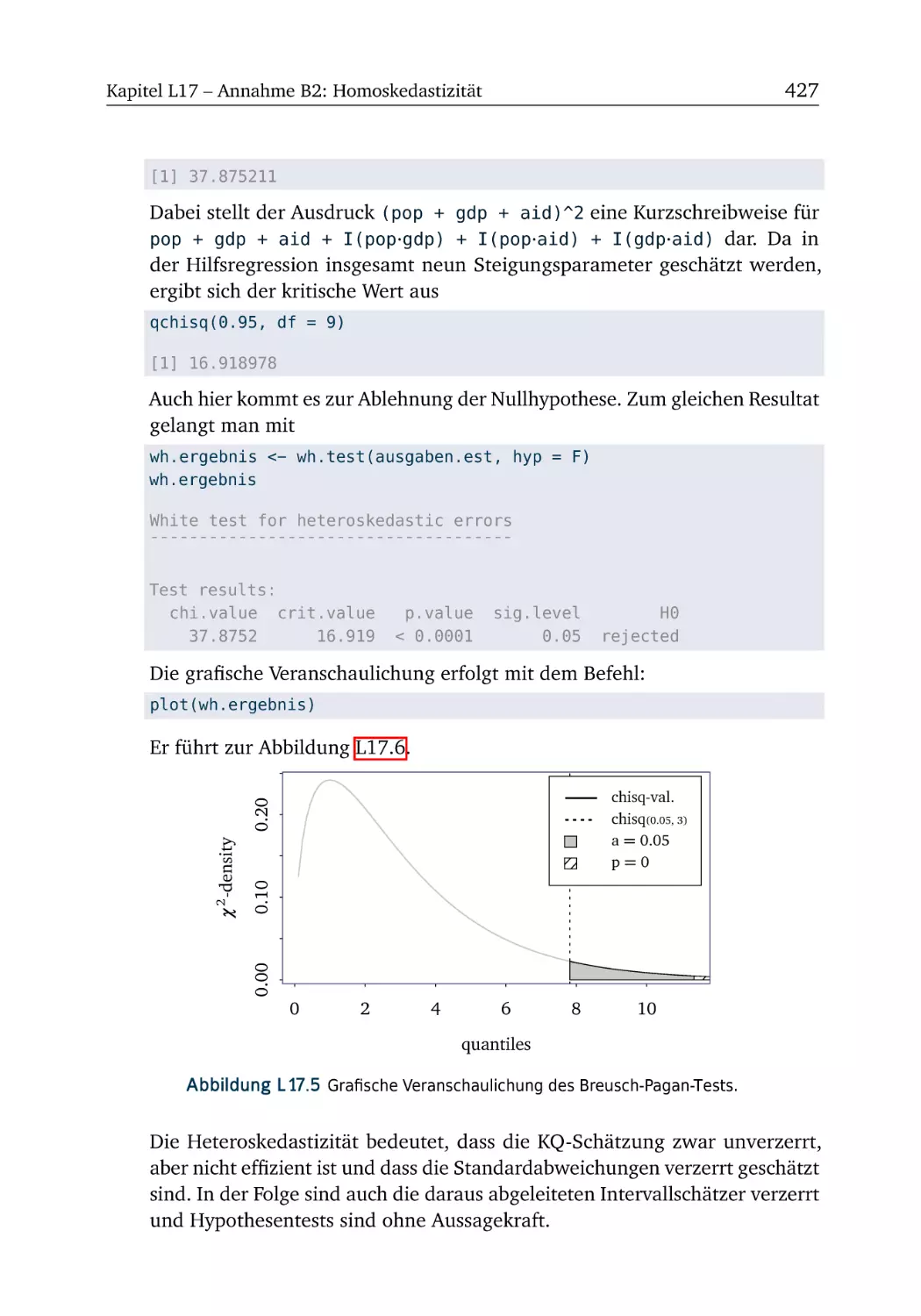

237

239

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

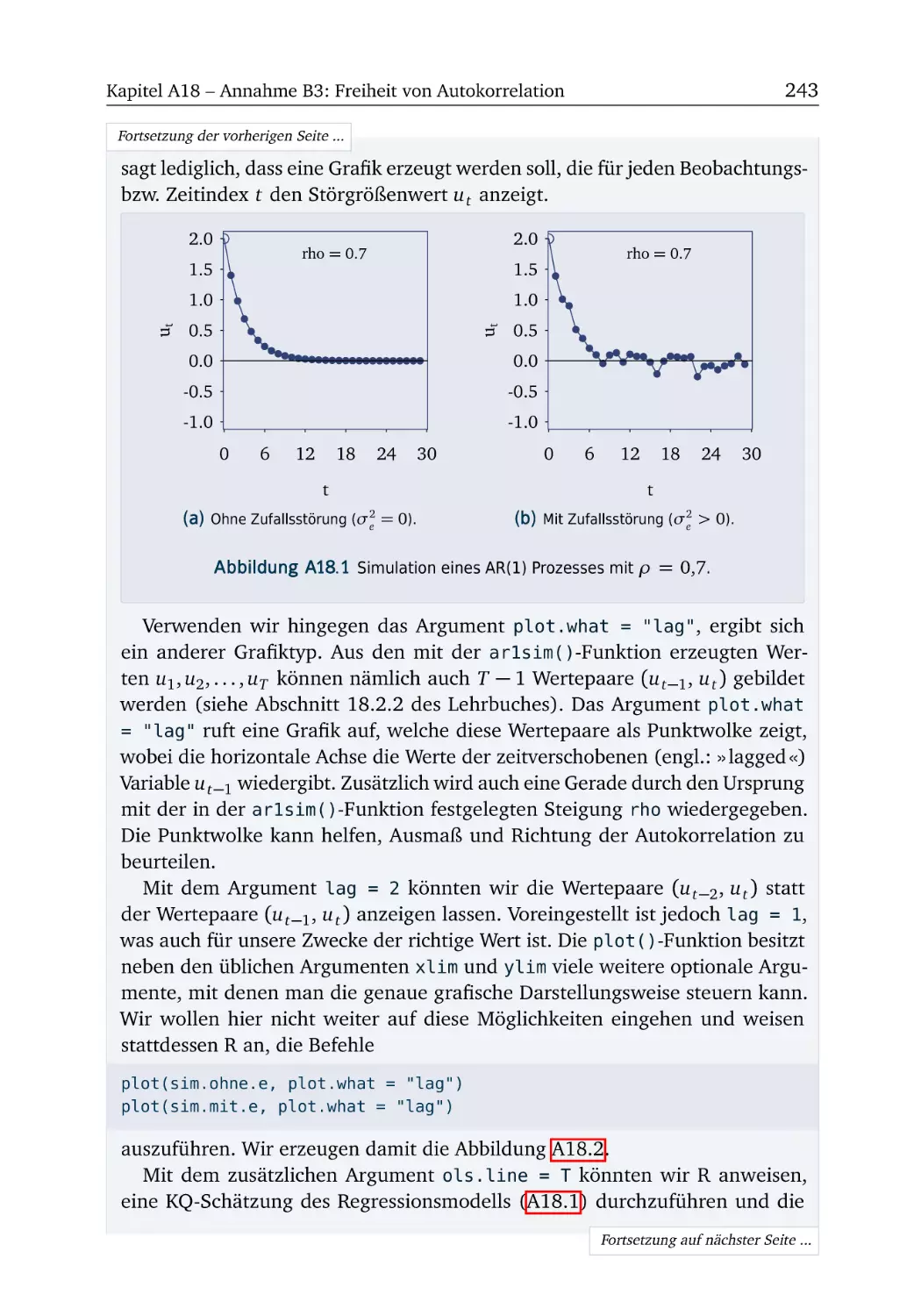

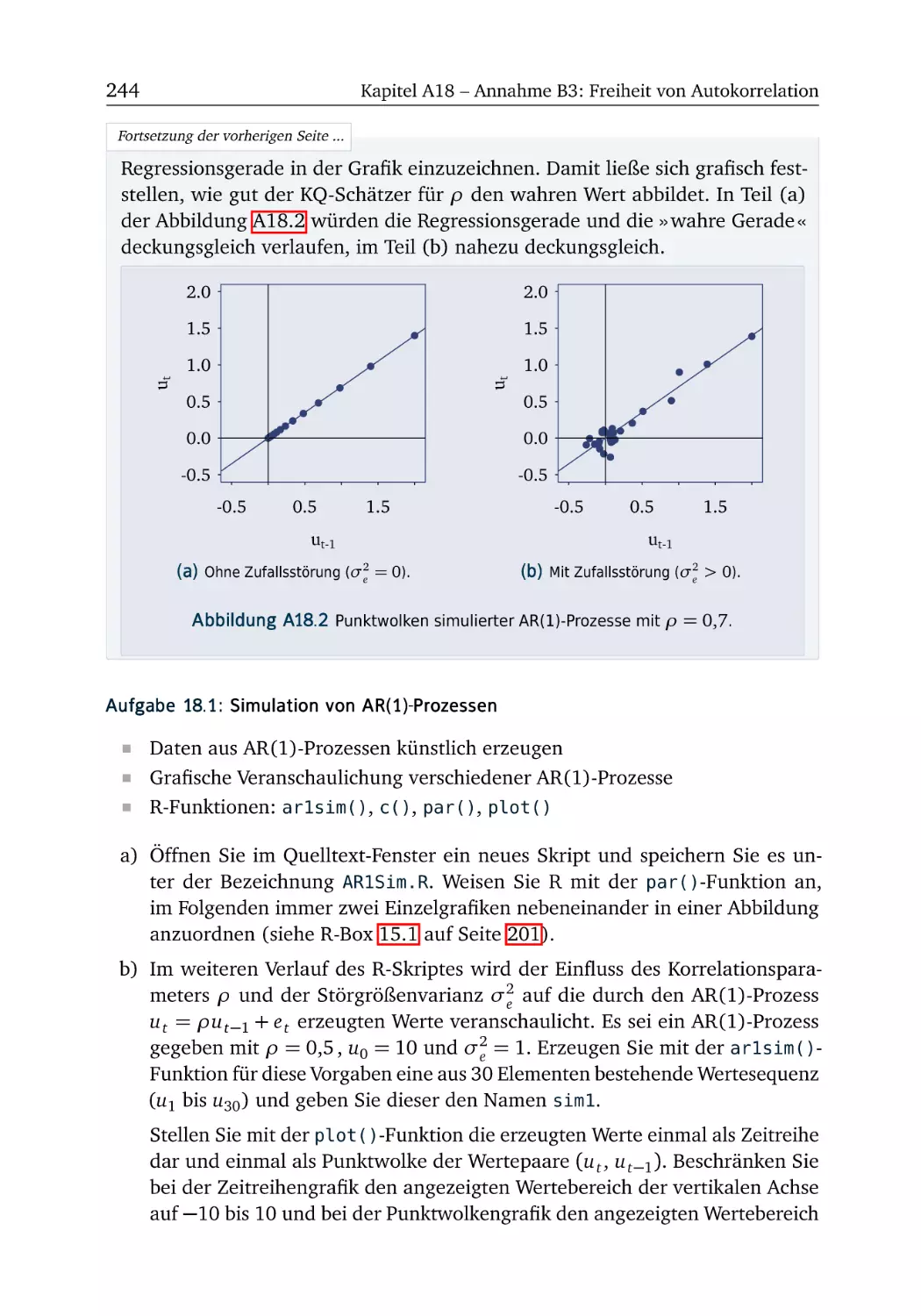

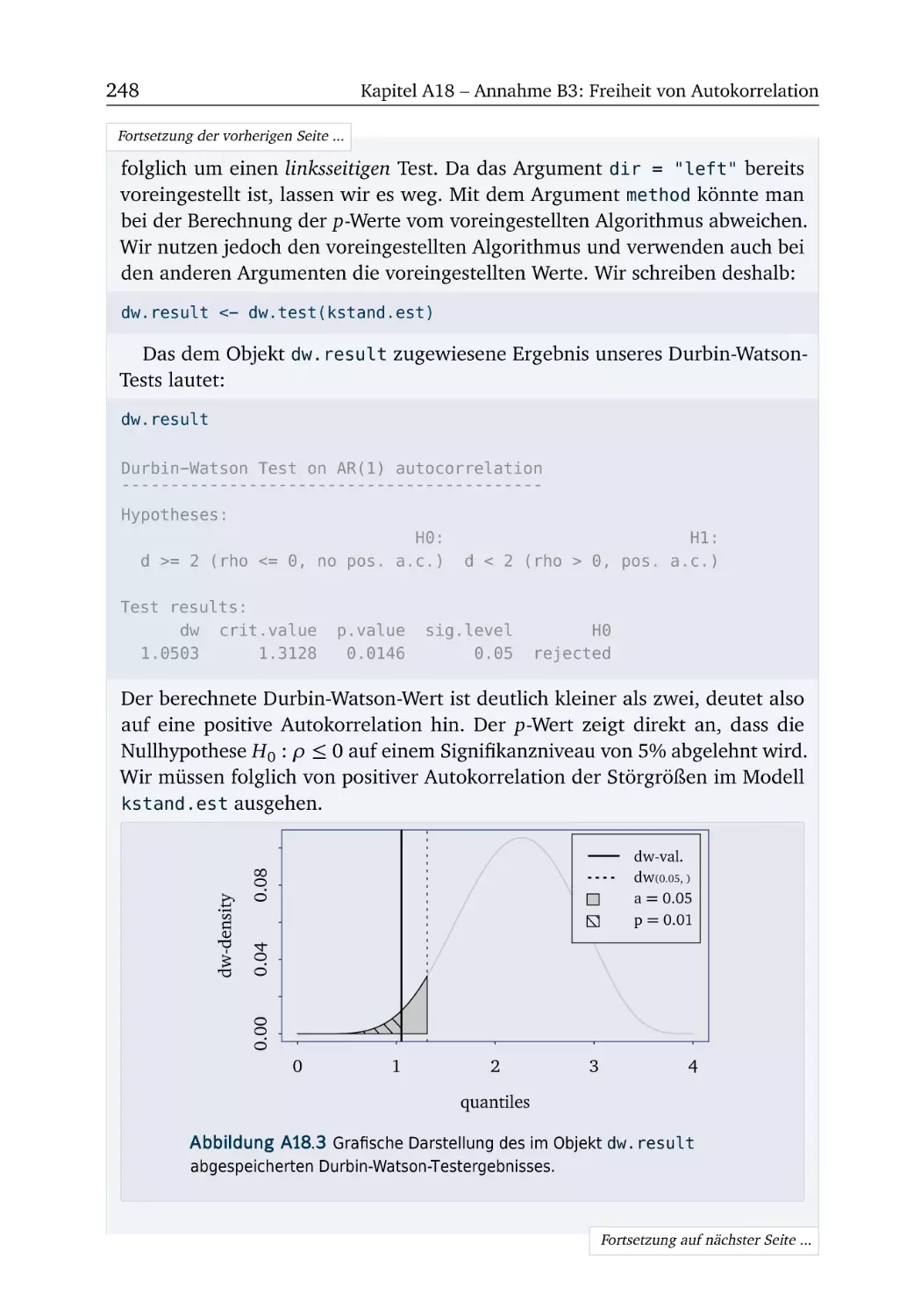

A18 Annahme B3: Freiheit von Autokorrelation

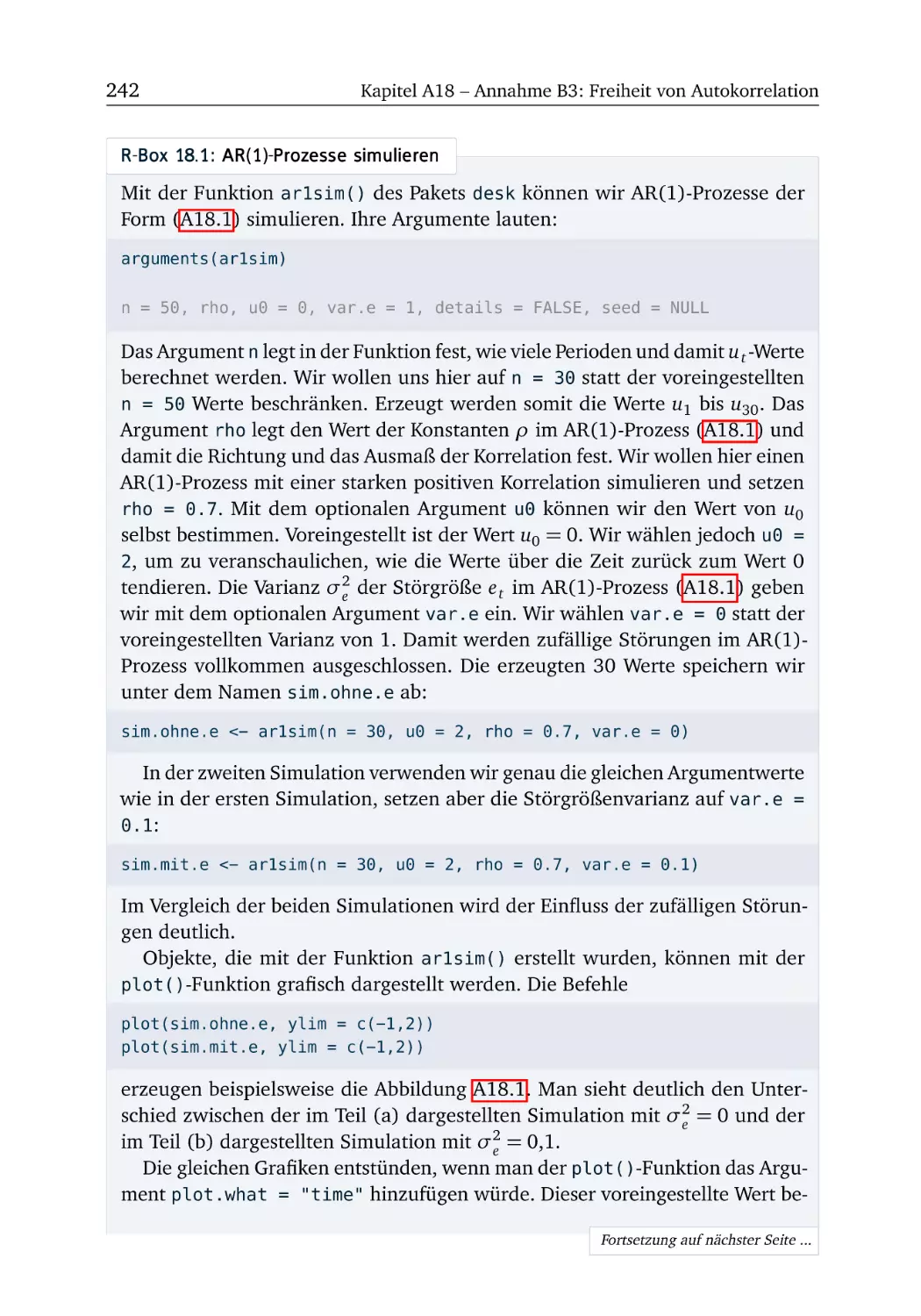

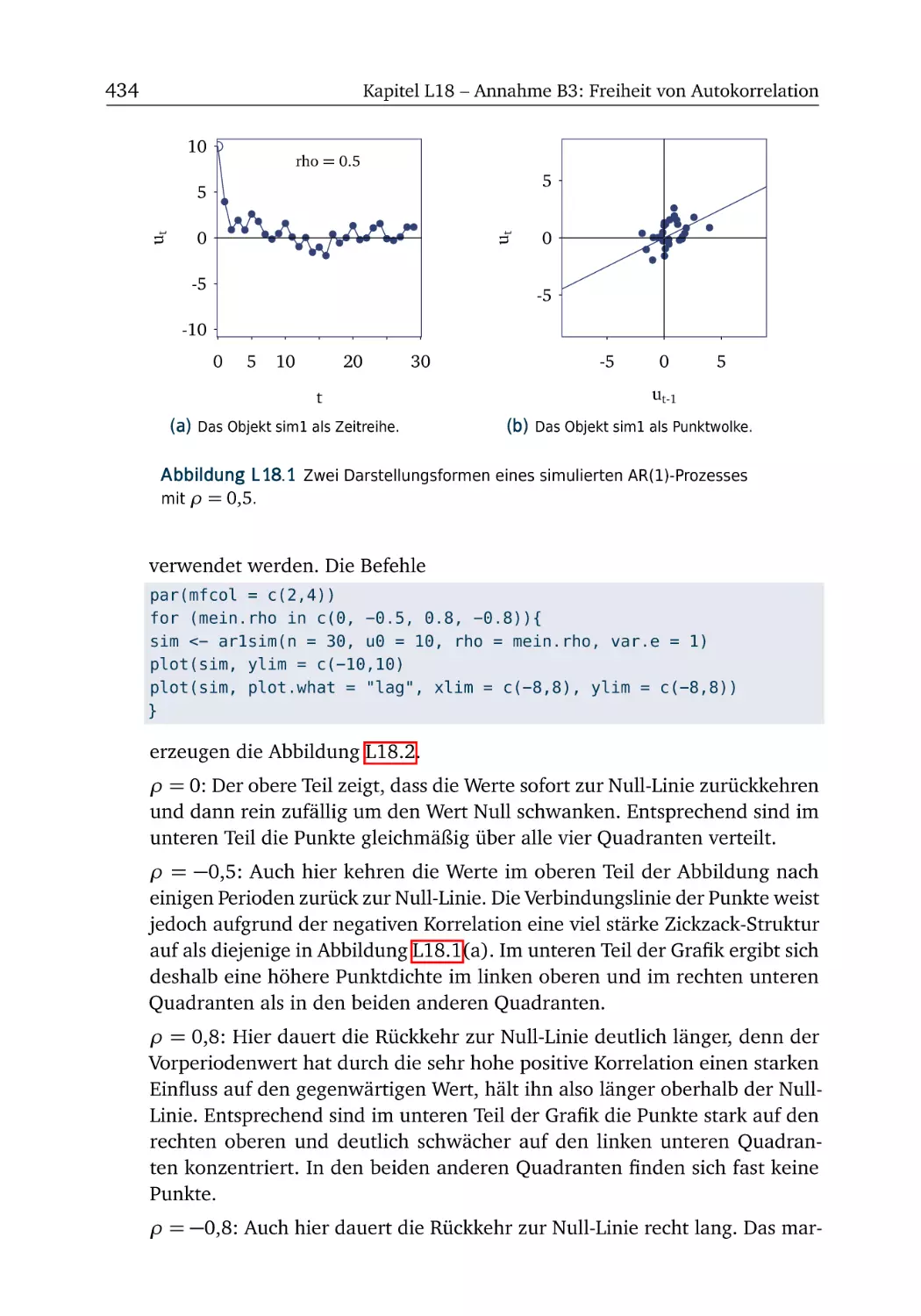

R-Box 18.1: AR(1)-Prozesse simulieren . . . .

A18.1 Simulation von AR(1)-Prozessen . . . .

R-Box 18.2: Autokorrelation testen . . . . . . .

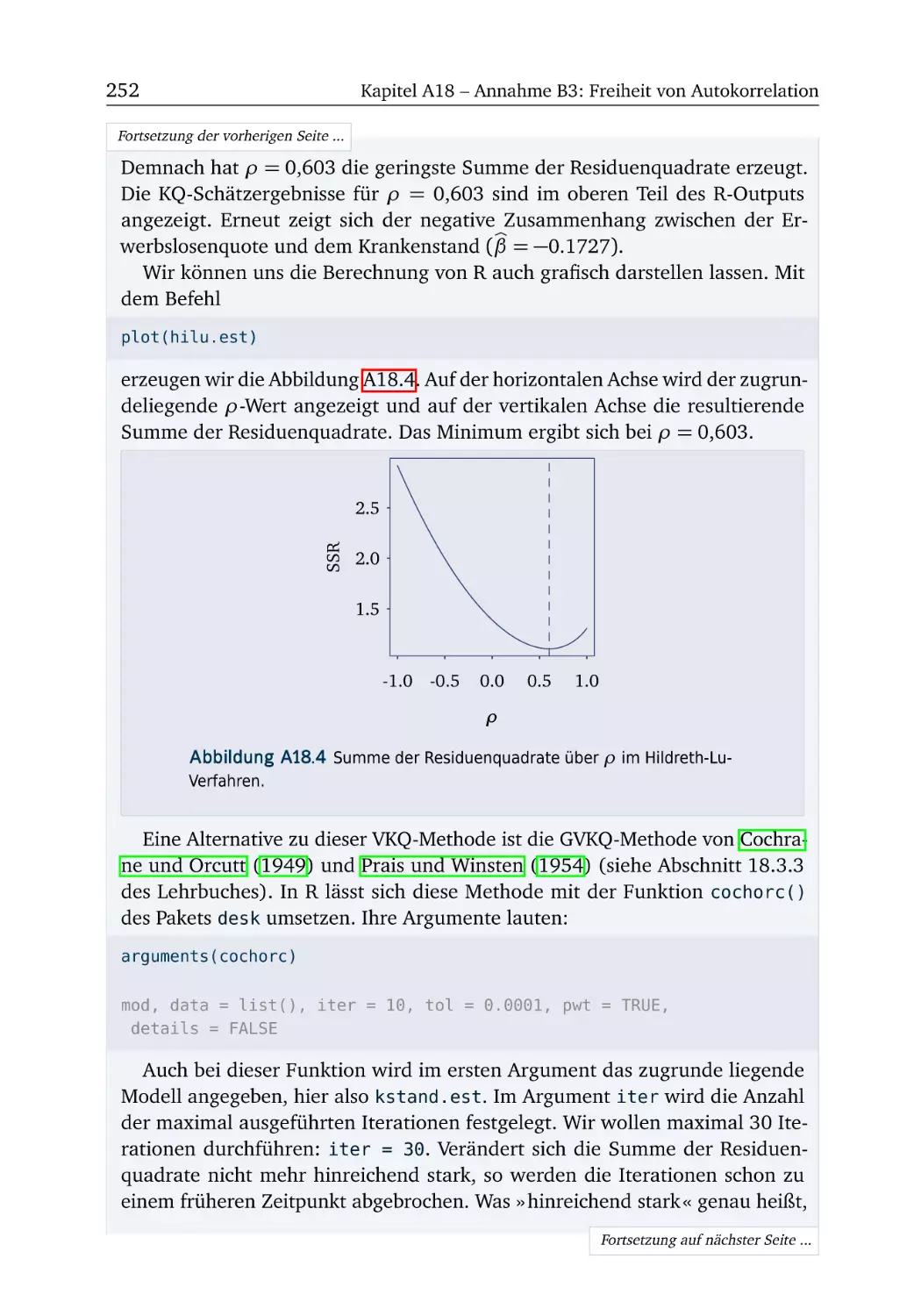

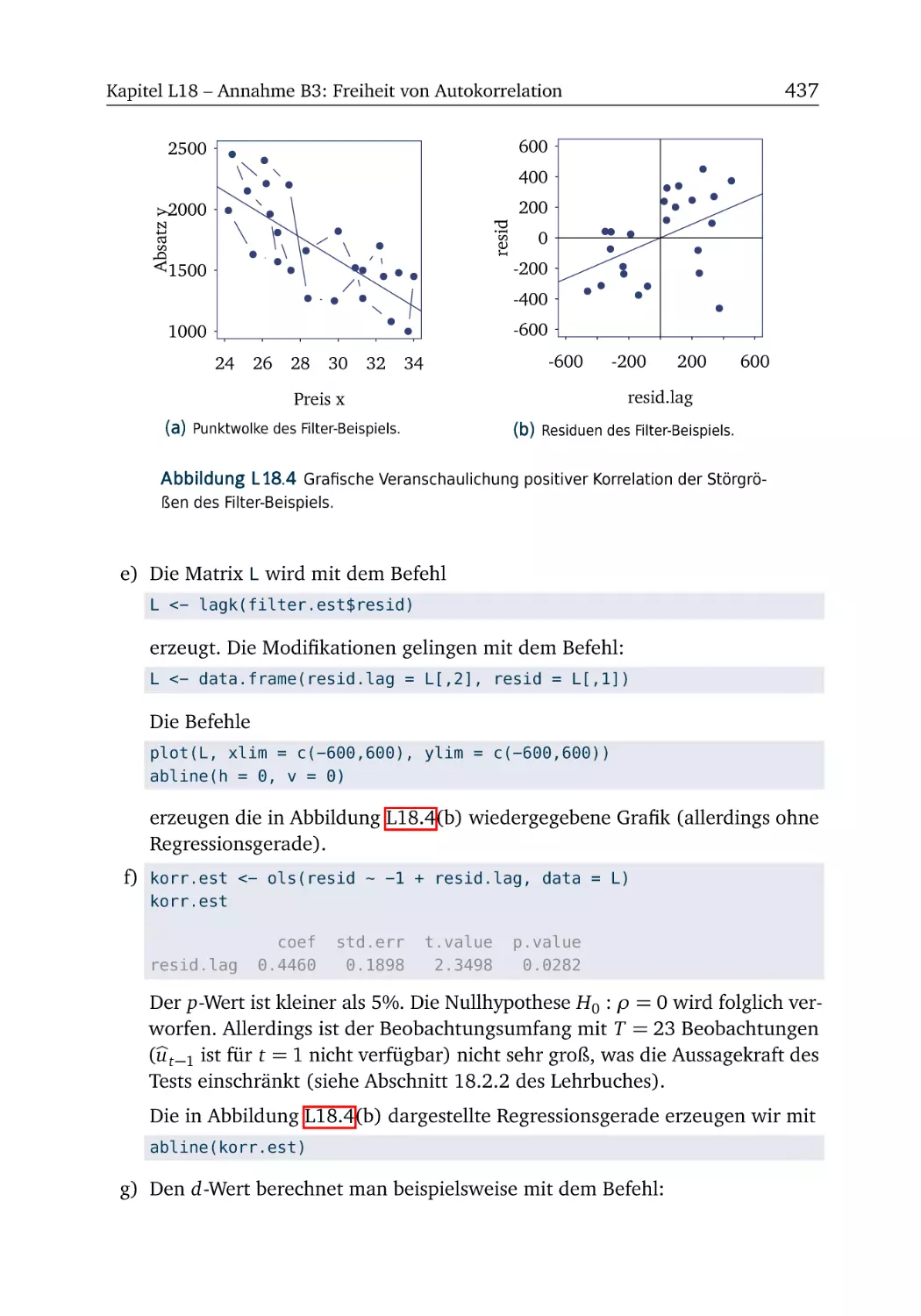

A18.2 Filter (Teil 1) . . . . . . . . . . . . . . . .

R-Box 18.3: Schätzung bei Autokorrelation . .

A18.3 Filter (Teil 2) . . . . . . . . . . . . . . . .

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

241

. 242

. 244

. 245

. 249

. 251

. 253

A19 Annahme B4: Normalverteilte Störgrößen

255

R-Box 19.1: Jarque-Bera-Test . . . . . . . . . . . . . . . . . . . . . . . . 255

A19.1 Pro-Kopf-Einkommen . . . . . . . . . . . . . . . . . . . . . . . . 256

A20 Annahme C1: Zufallsunabhängige exogene Variablen

259

R-Box 20.1: Zweistufige KQ-Schätzung . . . . . . . . . . . . . . . . . 259

A20.1 Versicherungsverkäufe . . . . . . . . . . . . . . . . . . . . . . . 261

A20.2 Windschutzscheiben . . . . . . . . . . . . . . . . . . . . . . . . 265

Inhalt

xv

A21 Annahme C2: Multikollinearität

267

A21.1 Perfekte Multikollinearität . . . . . . . . . . . . . . . . . . . . . 267

R-Box 21.1: Korrelationstabelle . . . . . . . . . . . . . . . . . . . . . . 268

A21.2 Preise von Laserdruckern . . . . . . . . . . . . . . . . . . . . . 269

A22 Dynamische Modelle

273

A22.1 Anpassung des Personalbestands . . . . . . . . . . . . . . . . . 273

A23 Interdependente Gleichungssysteme

275

A23.1 Werbung und Absatz . . . . . . . . . . . . . . . . . . . . . . . . 275

L Lösungen

L1 Einleitung

L1.1 Was ist Ökonometrie? .

L1.2 Datensatztypen . . . . .

L1.3 Spendenbereitschaft . .

L1.4 Kellner mit zwei Gästen

279

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

L2 Spezifikation

L2.1 A-, B- und C-Annahmen . . . . . . . . .

L2.2 Paket desk installieren und aktivieren .

L2.3 Spezifikation in der Einfachregression

L2.4 Statistisches Repetitorium . . . . . . . .

L2.5 Zufallswerte . . . . . . . . . . . . . . . .

L3 Schätzung I: Punktschätzung

L3.1 Trinkgeld (Teil 1) . . . . . . .

L3.2 Trinkgeld (Teil 2) . . . . . . .

L3.3 Trinkgeld (Teil 3) . . . . . . .

L3.4 Anscombes Quartett . . . . .

L3.5 Lebenszufriedenheit (Teil 1)

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

281

. 281

. 282

. 283

. 285

.

.

.

.

.

.

.

.

.

.

287

287

287

288

290

292

.

.

.

.

.

293

293

295

297

299

301

.

.

.

.

.

L4 Indikatoren für die Qualität von Schätzverfahren

305

L4.1 Trinkgeld-Simulation (Störgrößen) . . . . . . . . . . . . . . . . 305

L4.2 Trinkgeld-Simulation (Störgrößen, Forts.) . . . . . . . . . . . . 307

L4.3 Trinkgeld-Simulation (Punktschätzer) . . . . . . . . . . . . . . 308

L5 Schätzung II: Intervallschätzer

L5.1 Trinkgeld (Teil 4) . . . . . . . . . . . . . . . . . . . . . . . . .

L5.2 Trinkgeld-Simulation (Störgrößenvarianz und Residuen)

L5.3 Trinkgeld (Teil 5) . . . . . . . . . . . . . . . . . . . . . . . . .

L5.4 Bremsweg (Teil 1) . . . . . . . . . . . . . . . . . . . . . . . .

L5.5 Trinkgeld-Simulation (Intervallschätzer) . . . . . . . . . . .

.

.

.

.

.

311

. 311

. 312

. 313

. 315

. 317

L6 Hypothesentest

L6.1 Trinkgeld (Teil 6) . . . . . . . . . . . . . . . . . . . . . . . . . . .

321

321

xvi

Inhalt

L6.2 Trinkgeld (Teil 7) . . . . . . . . . . . . . . . . . . . . . . . . . . . 323

L6.3 Lebenszufriedenheit (Teil 2) . . . . . . . . . . . . . . . . . . . . 324

L6.4 Bremsweg (Teil 2) . . . . . . . . . . . . . . . . . . . . . . . . . . 327

L7 Prognose

329

L7.1 Prognoseintervall versus Konfidenz- und Akzeptanzintervall . 329

L7.2 Trinkgeld (Teil 8) . . . . . . . . . . . . . . . . . . . . . . . . . . . 330

L7.3 Trinkgeld-Simulation (Prognose) . . . . . . . . . . . . . . . . . 331

L7.4 Bremsweg (Teil 3) . . . . . . . . . . . . . . . . . . . . . . . . . . 334

L7.5 Speiseeis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 336

L8 Spezifikation (K > 1)

L8.1 A-Annahmen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

L8.2 Dünger (Teil 1) . . . . . . . . . . . . . . . . . . . . . . . . . . . .

L8.3 Perfekte Multikollinearität . . . . . . . . . . . . . . . . . . . . .

339

339

339

341

L9 Schätzung (K > 1)

343

L9.1 Dünger (Teil 2) . . . . . . . . . . . . . . . . . . . . . . . . . . . . 343

L9.2 Ersparnisse (Teil 1) . . . . . . . . . . . . . . . . . . . . . . . . . . 347

L9.3 Gravitationsmodell (Teil 1) . . . . . . . . . . . . . . . . . . . . . 348

L10 Hypothesentest (K > 1)

351

L10.1 Dünger (Teil 3) . . . . . . . . . . . . . . . . . . . . . . . . . . . 351

L10.2 Dünger (Teil 4) . . . . . . . . . . . . . . . . . . . . . . . . . . . 353

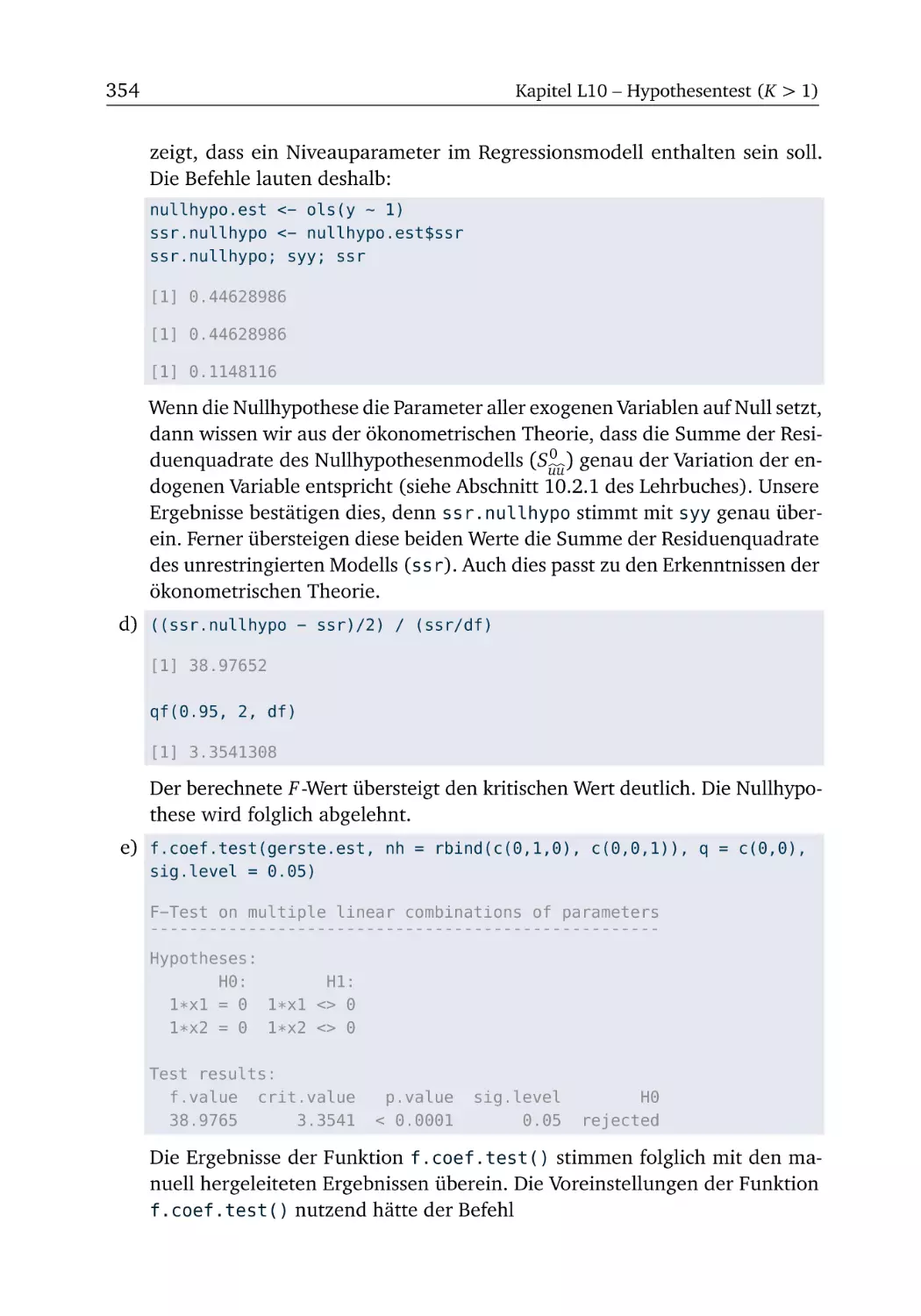

L10.3 Ersparnisse (Teil 2) . . . . . . . . . . . . . . . . . . . . . . . . . 357

L11 Prognose (K > 1)

L11.1 Dünger (Teil 5) . . . . . . . . . . . . . . . . . . . . . . . . . . .

L11.2 Mehrere Punktprognosen . . . . . . . . . . . . . . . . . . . . .

361

361

362

L12 Präsentation und Vergleich von Schätzergebnissen

365

L12.1 Deskriptive Zusammenfassungen von Datensätzen . . . . . . 365

L12.2 Dünger (Teil 6) . . . . . . . . . . . . . . . . . . . . . . . . . . . 366

L13 Annahme A1: Variablenauswahl

L13.1 Lohnstruktur (Teil 1) . . . . . . . . . . . . . .

L13.2 Lohnstruktur (Teil 2) . . . . . . . . . . . . . .

L13.3 Verzerrungen durch ausgelassene Variablen

L13.4 Irrelevante exogene Variablen . . . . . . . .

L13.5 Automobile . . . . . . . . . . . . . . . . . . . .

L13.6 Computermieten (Teil1) . . . . . . . . . . . .

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

371

371

373

376

378

381

384

L14 Annahme A2: Funktionale Form

L14.1 Milch (Teil 1) . . . . . . . . . . . . . .

L14.2 Milch (Teil 2) . . . . . . . . . . . . . .

L14.3 Gravitationsmodell (Teil 2) . . . . .

L14.4 Computermieten (Teil 2) . . . . . . .

L14.5 Cobb-Douglas-Produktionsfunktion

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

387

387

391

392

394

397

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

Inhalt

xvii

L14.6 Transformation von Variablen . . . . . . . . . . . . . . . . . . . 400

L14.7 Linearisierung . . . . . . . . . . . . . . . . . . . . . . . . . . . . 403

L15 Annahme A3: Konstante Parameterwerte

L15.1 Reform der Hartz IV Gesetze (Teil 1)

L15.2 Reform der Hartz IV Gesetze (Teil 2)

L15.3 Reform der Hartz IV Gesetze (Teil 3)

L15.4 Lohndiskriminierung . . . . . . . . . .

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

405

. 405

. 406

. 408

. 411

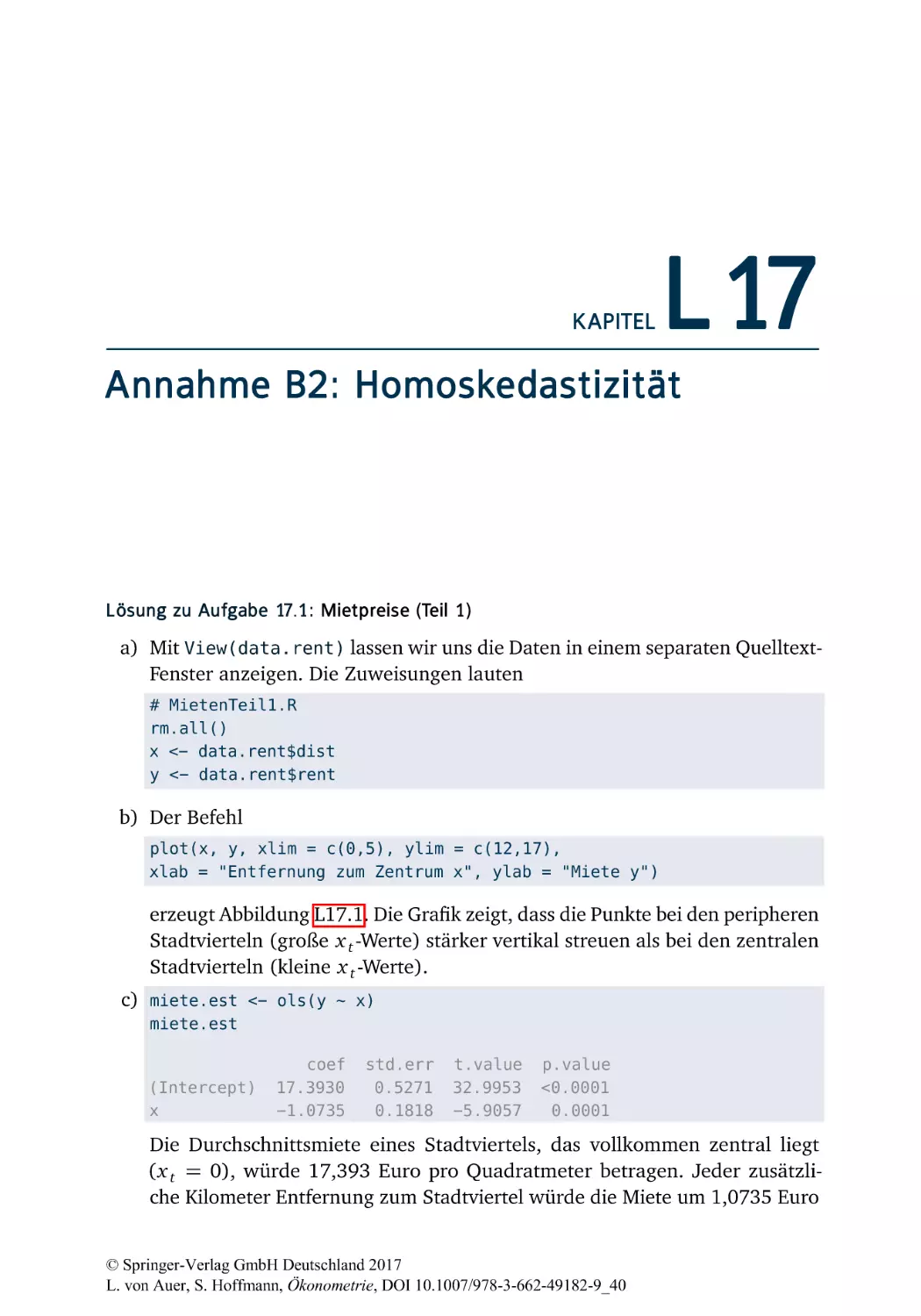

L16 Annahme B1: Erwartungswert der Störgröße

415

L16.1 Produktion von Kugellagern . . . . . . . . . . . . . . . . . . . . 415

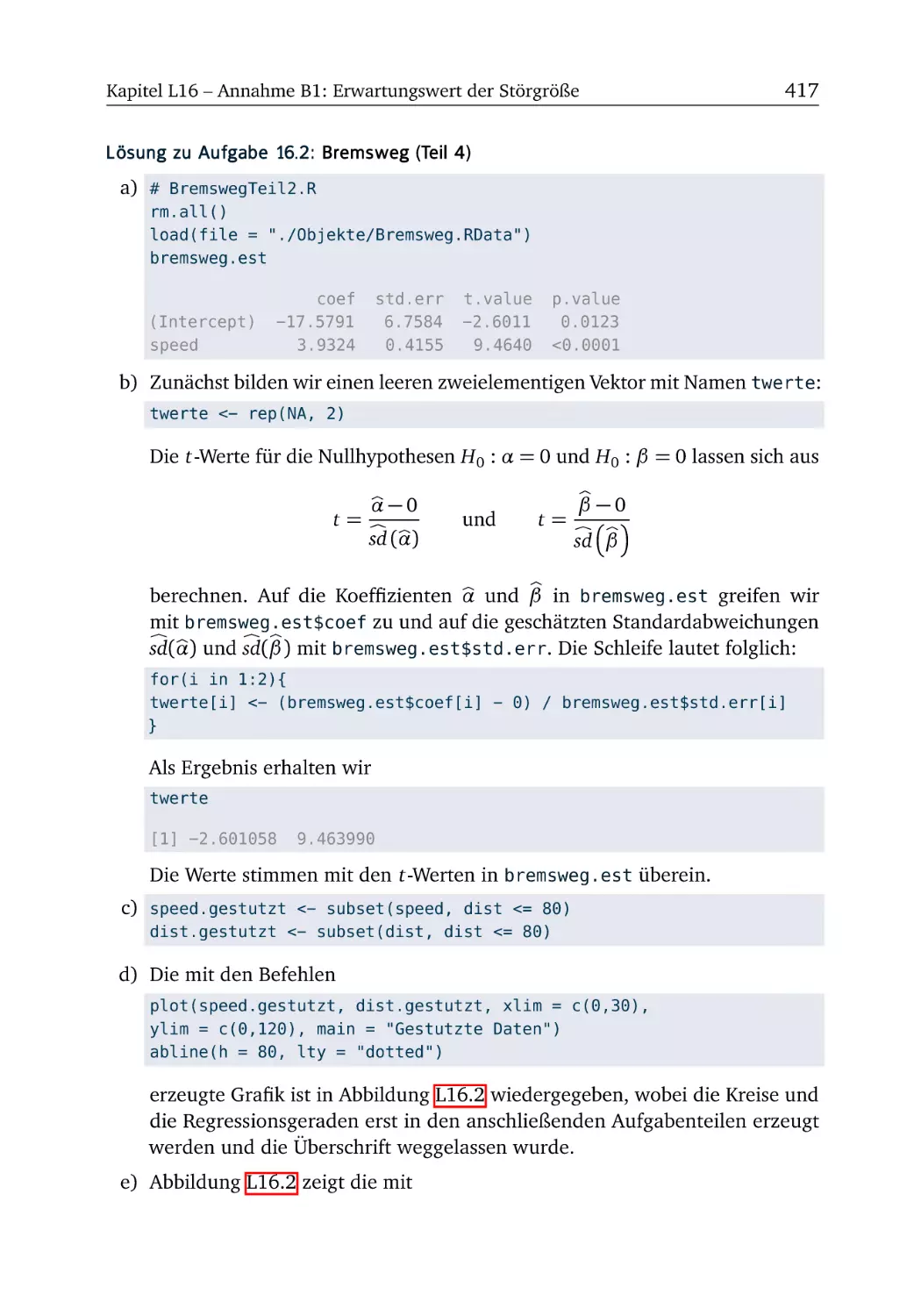

L16.2 Bremsweg (Teil 4) . . . . . . . . . . . . . . . . . . . . . . . . . . 417

L17 Annahme B2: Homoskedastizität

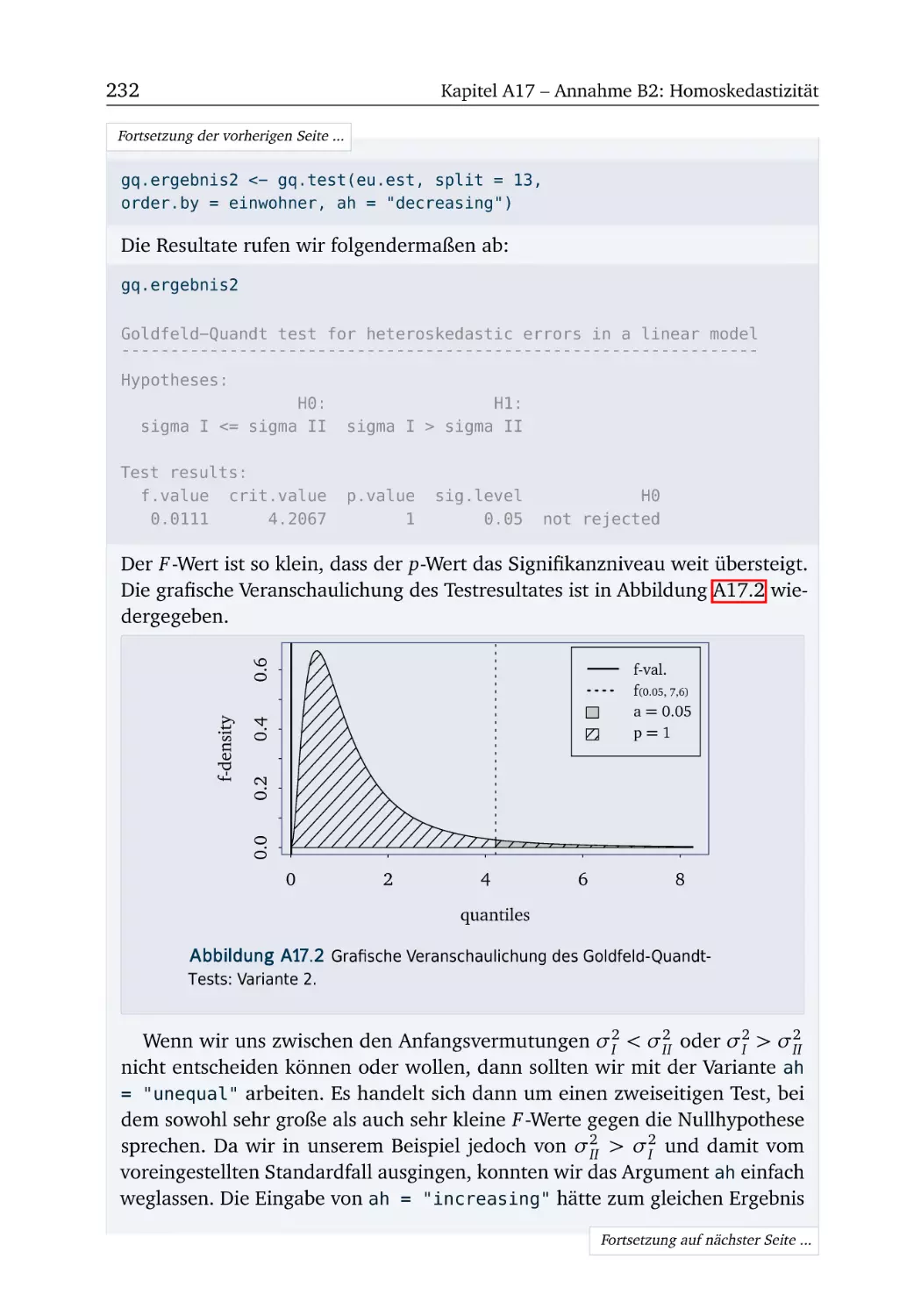

L17.1 Mietpreise (Teil 1) . . . . . . . . .

L17.2 Mietpreise (Teil 2) . . . . . . . . .

L17.3 Mietpreise (Teil 3) . . . . . . . . .

L17.4 Ausgaben der US-Bundesstaaten

L17.5 Ausgaben der EU-25 . . . . . . .

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

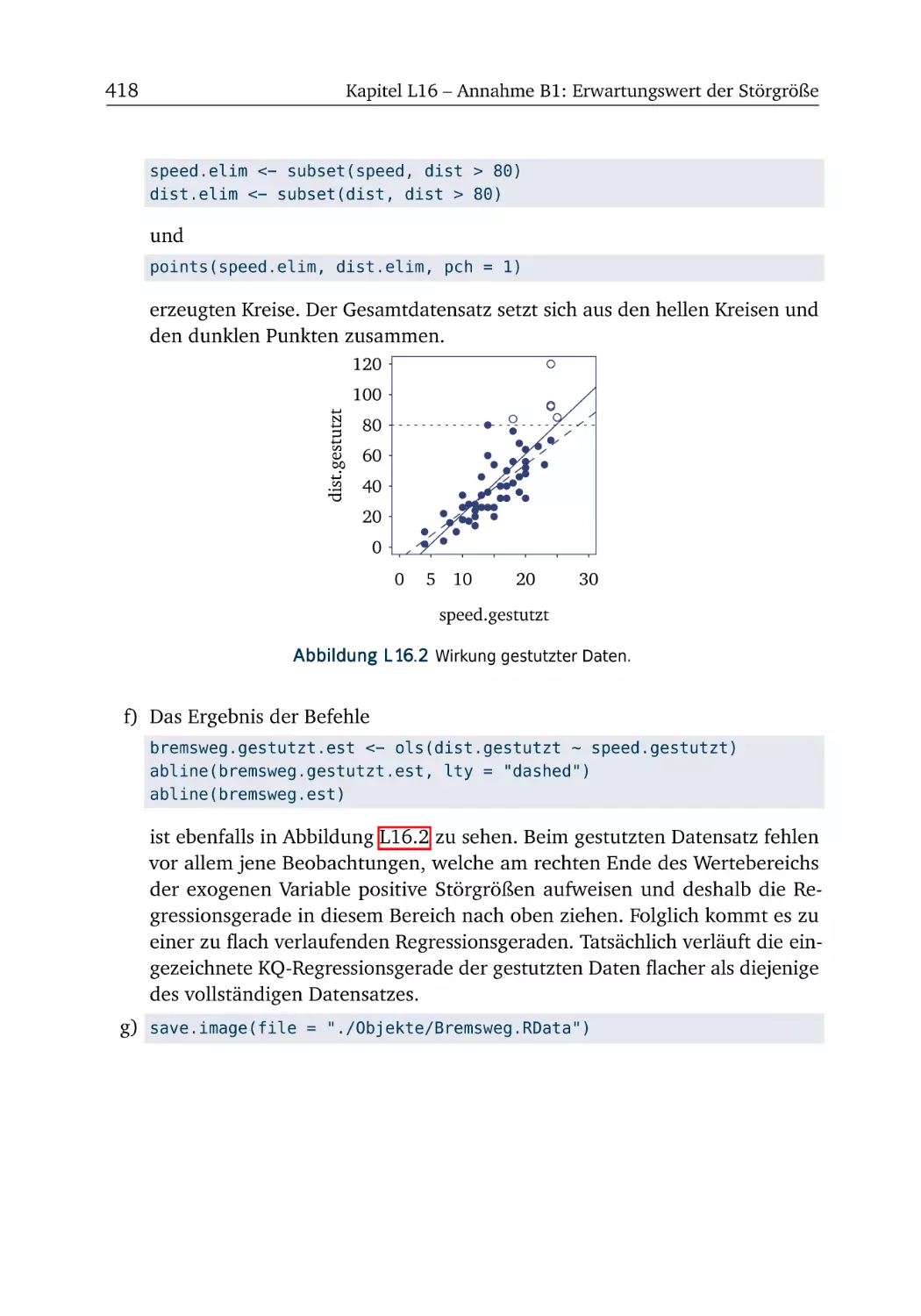

419

. 419

. 421

. 422

. 425

. 430

L18 Annahme B3: Freiheit von Autokorrelation

433

L18.1 Simulation von AR(1)-Prozessen . . . . . . . . . . . . . . . . . 433

L18.2 Filter (Teil 1) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 435

L18.3 Filter (Teil 2) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 438

L19 Annahme B4: Normalverteilte Störgrößen

L19.1 Pro-Kopf-Einkommen . . . . . . . . . . . . . . . . . . . . . . . .

441

441

L20 Annahme C1: Zufallsunabhängige exogene Variablen

445

L20.1 Versicherungsverkäufe . . . . . . . . . . . . . . . . . . . . . . . 445

L20.2 Windschutzscheiben . . . . . . . . . . . . . . . . . . . . . . . . 450

L21 Annahme C2: Multikollinearität

455

L21.1 Perfekte Multikollinearität . . . . . . . . . . . . . . . . . . . . . 455

L21.2 Preise von Laserdruckern . . . . . . . . . . . . . . . . . . . . . 456

L22 Dynamische Modelle

L22.1 Anpassung des Personalbestands . . . . . . . . . . . . . . . . .

461

461

L23 Interdependente Gleichungssysteme

465

L23.1 Werbung und Absatz . . . . . . . . . . . . . . . . . . . . . . . . 465

R-Funktionen

469

Datensätze

473

Stichwortverzeichnis

475

TEIL A

Aufgaben und R-Boxen

KAPITEL

A1

Einleitung

Um mit der ökonometrischen Software R arbeiten zu können, muss das Programm

zunächst installiert werden. Alle hierfür notwendigen Schritte werden in der R-Box

» Einrichten der Arbeitsumgebung « (S. 4) erläutert. Diese R-Box ist allerdings hinter den Aufgaben 1.1 und 1.2 platziert, denn bei diesen beiden Aufgaben kommen

wir noch ganz ohne R aus.

Wer R bereits installiert hat, kann die erste R-Box getrost überspringen. In der

zweiten R-Box » Erste Schritte « (S. 6) probieren wir R erstmals aus. Dabei werden

wir uns auch die notwendigen R-Kenntnisse aneignen, um die anschließenden

Übungsaufgaben 1.3 und 1.4 bearbeiten zu können.

Aufgabe 1.1: Was ist Ökonometrie?

Begriffsklärung

Die vier zentralen Aufgaben der Ökonometrie

Ökonomisches, ökonometrisches und geschätztes Modell

In der Küche Ihrer Wohngemeinschaft wird gerade erhitzt darüber debattiert, ob

Deutschland und die anderen reichen Industrieländer postmaterialistische Gesellschaften sind. Ein Mitbewohner belegt die Postmaterialismus-Hypothese mit dem

Argument, dass in den reichen Ländern das Einkommen keinen Einfluss auf die Lebenszufriedenheit hat. Eine andere Mitbewohnerin hält das für Unfug (sie studiert

Wirtschaftswissenschaft). Sie erzählen Ihren Freunden, dass Sie dieses Semester

die Vorlesung » Einführung in die Ökonometrie « hören. Niemand kann etwas mit

dem Wort » Ökonometrie « anfangen.

© Springer-Verlag GmbH Deutschland 2017

L. von Auer, S. Hoffmann, Ökonometrie, DOI 10.1007/978-3-662-49182-9_1

4

Kapitel A1 – Einleitung

a) Erklären Sie Ihren Freunden, wofür Kenntnisse der Ökonometrie notwendig

sind (abgesehen davon, dass man sie zum Bestehen der Prüfung benötigt).

Gehen Sie in Ihrer Antwort auch darauf ein, warum Sie am Ende des Semesters in der Lage sein werden, die Hypothese vom Postmaterialismus in

fundierter Weise zu prüfen.

b) Bei der Postmaterialismus-Debatte geht es um den Zusammenhang zwischen

dem Einkommen x und der Lebenszufriedenheit y. Eine ökonometrische

Analyse dieses Zusammenhangs lässt sich in die vier Aufgaben Spezifikation,

Schätzung, Hypothesentest und Prognose zerlegen. Erläutern Sie, wie die Spezifikation ein ökonomisches Modell in ein ökonometrisches Modell überführt.

c) Beschreiben Sie, wie die Schätzung aus dem ökonometrischen Modell ein

geschätztes Modell erzeugt. Gehen Sie auf beide Varianten des geschätzten

Modells ein.

d) Erklären Sie, wie auf Basis des geschätzten Modells Hypothesentests und

Prognosen durchgeführt werden können.

Aufgabe 1.2: Datensatztypen

Verschiedene Datensatztypen

Die Non-Profit-Organisation World Value Survey (http://www.worldvaluessurvey.

org) befragt regelmäßig Menschen in unterschiedlichen Ländern nach diversen

sozio-ökonomischen Aspekten, darunter auch deren Lebenszufriedenheit. Der in

der Tabelle A1.1 dargestellte Datensatz enthält für drei verschiedene Länder deren

im Jahr 2010 geäußerte durchschnittliche Lebenszufriedenheit sowie das durchschnittliche Pro-Kopf-Einkommen. Auch die Befragungsergebnisse der Jahre 1982,

1990, 1995, 2000 und 2005 sind in dem Datensatz enthalten. Erläutern Sie anhand

dieses Datensatzes die Begriffe Zeitreihe, Querschnitt und Panel.

R-Box 1.1: Einrichten der Arbeitsumgebung

Die Arbeitsumgebung, die wir im Folgenden für die Bearbeitung der Aufgaben

verwenden werden, besteht aus zwei Komponenten. Die erste Komponente ist

das eigentliche Statistikprogramm R. Die darin mitgelieferte grafische Benutzeroberfläche rgui.exe (von engl.: » graphical user interface «, oder kurz: GUI),

mit deren Hilfe die Funktionen von R gesteuert werden können, reicht zwar

prinzipiell für die Bearbeitung der Aufgaben dieses Buches aus, bietet aber gerade für R-Einsteiger recht wenig Bedienkomfort. Daher werden wir als zweite

Komponente unserer Arbeitsumgebung eine alternative Benutzeroberfläche

namens » RStudio « installieren.

Fortsetzung auf nächster Seite ...

5

Kapitel A1 – Einleitung

Tabelle A1.1 Datensatz zur Aufgabe 1.2

Deutschland

Japan

Schweden

Einkom.

Zufried.

Einkom.

Zufried.

Einkom.

Zufried.

1982

22506

0,2002

22258

−0,1061

25944

0,5896

1990

27901

0,0927

31175

−0,1463

30828

0,5773

1995

29980

0,0514

32942

−0,0539

30923

0,4685

2000

32662

0,3039

33957

−0,1491

36576

0,4088

2005

33543

0,1356

35781

0,0645

41041

0,4206

2010

37146

0,2515

36473

−0,0457

44878

0,3280

Fortsetzung der vorherigen Seite ...

RStudio können wir nur verwenden, wenn zuvor R installiert worden ist.

Die Installationsdatei zu R ist kostenlos verfügbar und kann für alle gängigen Betriebssysteme von der Entwicklerseite http://cran.r-project.org heruntergeladen werden. Die jeweils aktuellste Version findet man unter dem Link

http://cran.r-project.org/bin/windows/base/. Ältere Versionen werden unter

http://cran.r-project.org/bin/windows/base/old archiviert. Auch für Betriebssysteme wie iOS oder Linux stehen R-Versionen zur Vefügung. In diesem Buch

verwenden wir die 32 Bit-Version v3.1.3 für Microsoft Windows, da diese zum

Zeitpunkt der Erstellung dieses Buches die aktuellste Version war. Sollte zum

gegenwärtigen Zeitpunkt bereits eine neue Version erschienen sein, empfiehlt

es sich zur Vermeidung von Kompatibilitätsproblemen dennoch die hier verwendete Version v3.1.3 zu installieren. Unter Microsoft Windows führt man

hierzu die heruntergeladene Installationsdatei R−3.1.3−win.exe mit einem

Doppelklick aus und folgt den Installationsanweisungen. Für unsere Zwecke

eignen sich die jeweils voreingestellten Optionen der Installationsdatei und wir

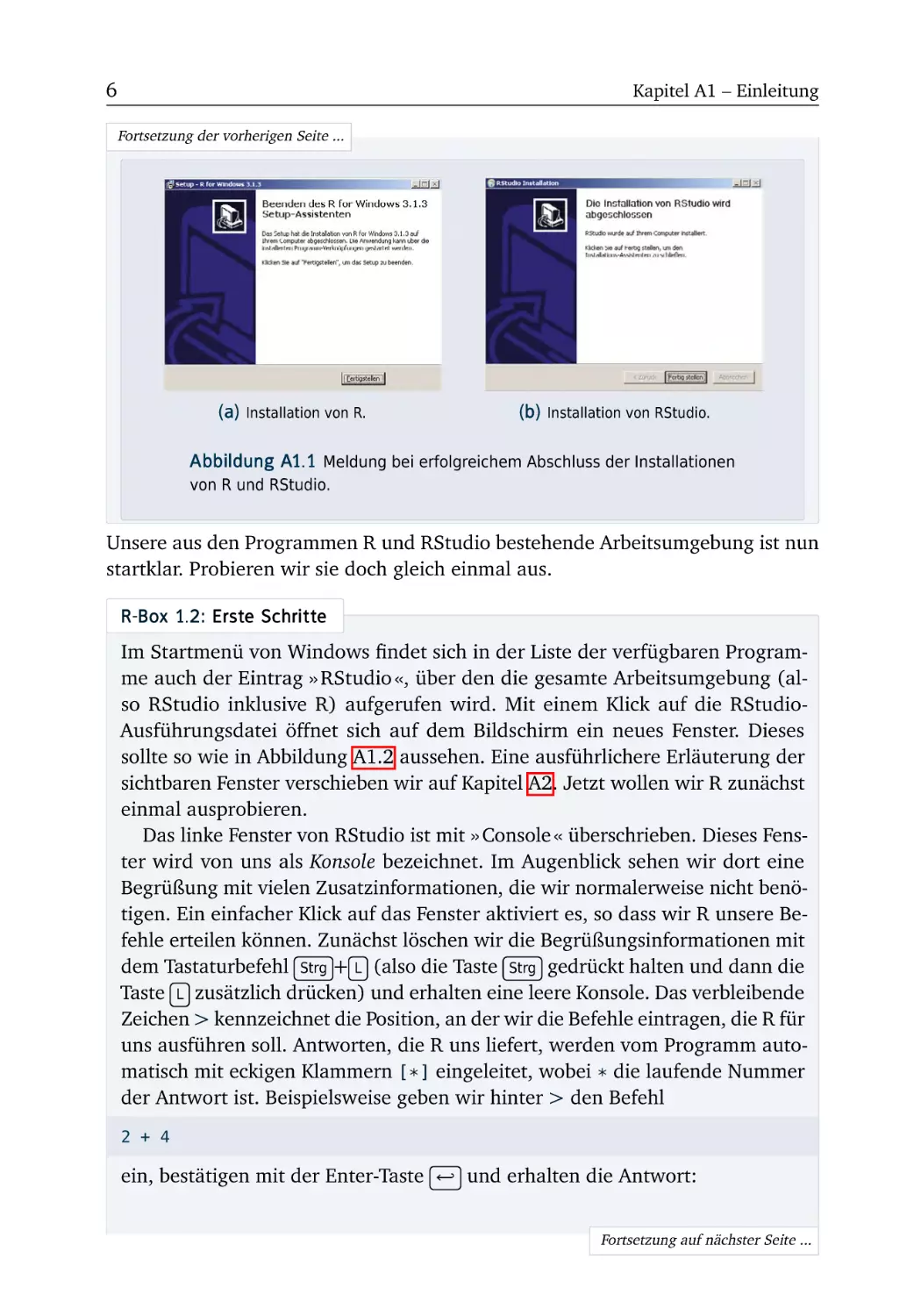

können einfach so lange auf den Knopf » Weiter « klicken, bis die in Abbildung

A1.1(a) dargestellte Bestätigung einer erfolgreichen Installation erscheint.

Die Benutzeroberfläche RStudio ist für eine nichtkommerzielle Verwendung

ebenfalls kostenlos. Die in diesem Buch verwendete Version 0.98.953 findet

man unter dem Link https://download1.rstudio.org/RStudio-0.98.953.exe.

Nach einem Aufruf der Datei RStudio−0.98.953.exe mit einem Doppelklick

kann man erneut alle voreingestellten Optionen mit » Weiter « bestätigen, bis

die in Abbildung A1.1(b) dargestellte Nachricht erscheint. Nach einem Klick auf

den Knopf » Fertigstellen « ist auch die Installation von RStudio abgeschlossen.

Fortsetzung auf nächster Seite ...

6

Kapitel A1 – Einleitung

Fortsetzung der vorherigen Seite ...

(a)

Installation von R.

(b)

Installation von RStudio.

Abbildung A1.1 Meldung bei erfolgreichem Abschluss der Installationen

von R und RStudio.

Unsere aus den Programmen R und RStudio bestehende Arbeitsumgebung ist nun

startklar. Probieren wir sie doch gleich einmal aus.

R-Box 1.2: Erste Schritte

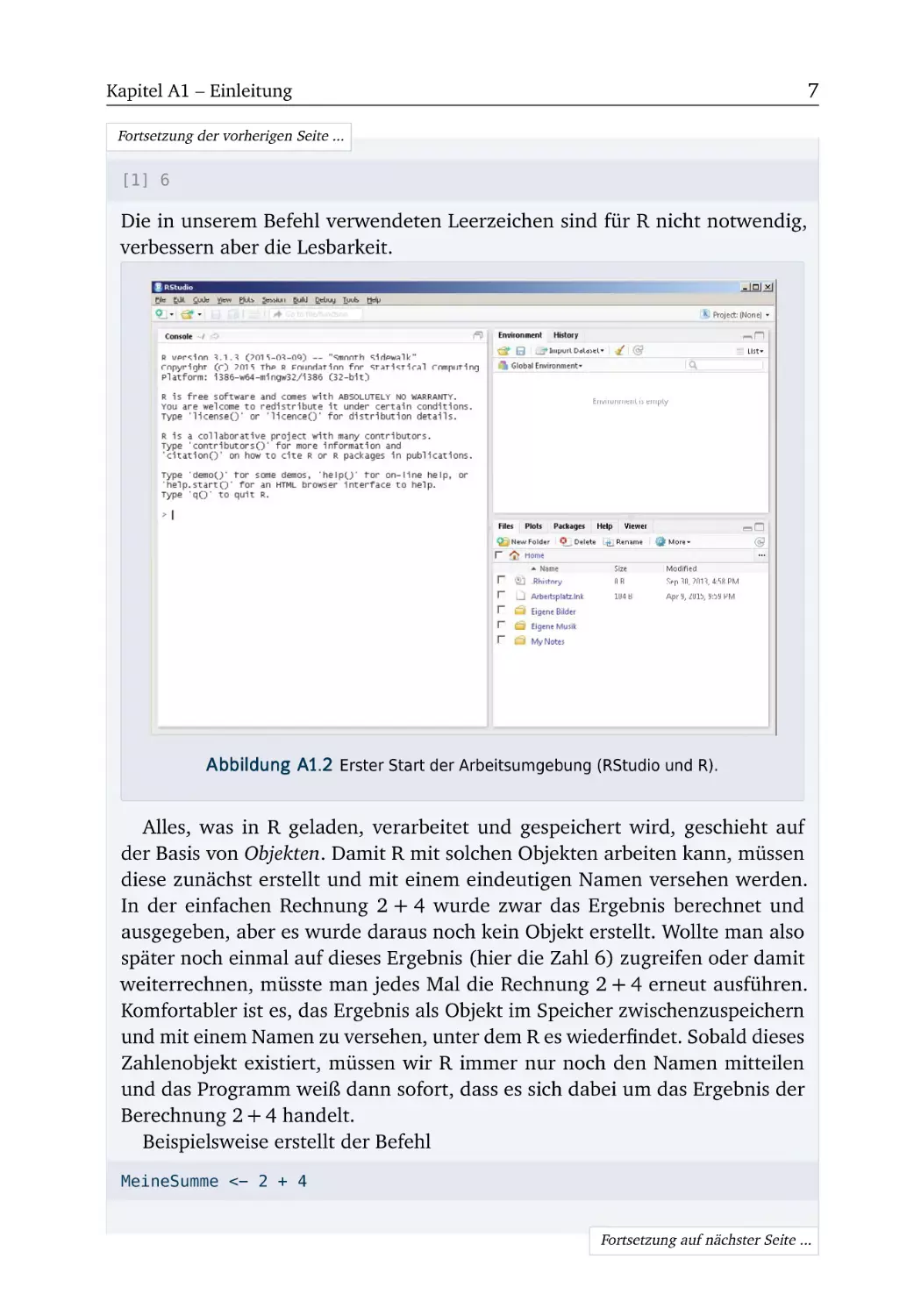

Im Startmenü von Windows findet sich in der Liste der verfügbaren Programme auch der Eintrag » RStudio «, über den die gesamte Arbeitsumgebung (also RStudio inklusive R) aufgerufen wird. Mit einem Klick auf die RStudioAusführungsdatei öffnet sich auf dem Bildschirm ein neues Fenster. Dieses

sollte so wie in Abbildung A1.2 aussehen. Eine ausführlichere Erläuterung der

sichtbaren Fenster verschieben wir auf Kapitel A2. Jetzt wollen wir R zunächst

einmal ausprobieren.

Das linke Fenster von RStudio ist mit » Console « überschrieben. Dieses Fenster wird von uns als Konsole bezeichnet. Im Augenblick sehen wir dort eine

Begrüßung mit vielen Zusatzinformationen, die wir normalerweise nicht benötigen. Ein einfacher Klick auf das Fenster aktiviert es, so dass wir R unsere Befehle erteilen können. Zunächst löschen wir die Begrüßungsinformationen mit

dem Tastaturbefehl Strg + L (also die Taste Strg gedrückt halten und dann die

Taste L zusätzlich drücken) und erhalten eine leere Konsole. Das verbleibende

Zeichen > kennzeichnet die Position, an der wir die Befehle eintragen, die R für

uns ausführen soll. Antworten, die R uns liefert, werden vom Programm automatisch mit eckigen Klammern [*] eingeleitet, wobei * die laufende Nummer

der Antwort ist. Beispielsweise geben wir hinter > den Befehl

2 + 4

ein, bestätigen mit der Enter-Taste ←- und erhalten die Antwort:

Fortsetzung auf nächster Seite ...

7

Kapitel A1 – Einleitung

Fortsetzung der vorherigen Seite ...

[1] 6

Die in unserem Befehl verwendeten Leerzeichen sind für R nicht notwendig,

verbessern aber die Lesbarkeit.

Abbildung A1.2 Erster Start der Arbeitsumgebung (RStudio und R).

Alles, was in R geladen, verarbeitet und gespeichert wird, geschieht auf

der Basis von Objekten. Damit R mit solchen Objekten arbeiten kann, müssen

diese zunächst erstellt und mit einem eindeutigen Namen versehen werden.

In der einfachen Rechnung 2 + 4 wurde zwar das Ergebnis berechnet und

ausgegeben, aber es wurde daraus noch kein Objekt erstellt. Wollte man also

später noch einmal auf dieses Ergebnis (hier die Zahl 6) zugreifen oder damit

weiterrechnen, müsste man jedes Mal die Rechnung 2 + 4 erneut ausführen.

Komfortabler ist es, das Ergebnis als Objekt im Speicher zwischenzuspeichern

und mit einem Namen zu versehen, unter dem R es wiederfindet. Sobald dieses

Zahlenobjekt existiert, müssen wir R immer nur noch den Namen mitteilen

und das Programm weiß dann sofort, dass es sich dabei um das Ergebnis der

Berechnung 2 + 4 handelt.

Beispielsweise erstellt der Befehl

MeineSumme <− 2 + 4

Fortsetzung auf nächster Seite ...

8

Kapitel A1 – Einleitung

Fortsetzung der vorherigen Seite ...

ein Objekt mit dem Namen MeineSumme und weist diesem das Ergebnis aus der

Berechnung 2 + 4, also die Zahl 6 zu. Ungewohnt an dem Befehl ist sicherlich

die Verschmelzung der Symbole » < « und » − « zu dem nach links zeigenden

Pfeil <−. Dieser Pfeil wird als Zuweisungsoperator bezeichnet. Die Inhalte auf

der rechten Seite des Pfeils werden dem Objektnamen auf der linken Seite des

Pfeils zugewiesen. Viel seltener wird ein nach rechts zeigender Pfeil verwendet

(−>). Er würde die Inhalte auf der linken Seite dem Objektnamen auf der

rechten Seite zuweisen.

Anwender, die bereits Erfahrungen mit Interpretersprachen wie MATLAB

oder Programmiersprachen wie C++ gemacht haben, werden den Zuweisungsoperator <− gewöhnungsbedürftig finden. Aus diesem Grund existiert in R

auch das Gleichheitszeichen » = « als ein zu <− äquivalenter Zuweisungsoperator. Ohne die konkreten Vor- und Nachteile beider Varianten gegeneinander

abzuwägen, halten wir uns an den historisch gewachsenen Standard und verwenden auch in diesem Buch den Pfeil, während das Gleichheitszeichen der

Festlegung von Argumenten innerhalb einer Funktion vorbehalten bleibt (dazu

mehr in R-Box 4.1, S. 69).

Zu beachten ist, dass man im Objektnamen auf Sonderzeichen wie das Leerzeichen oder die mathematischen Symbole » +, −, /, * « verzichtet. Unterschiedliche Worte werden innerhalb eines Objektnamens meistens durch Groß- und

Kleinschreibung und/oder durch einen Punkt voneinander abgesetzt.

Wird eine Berechnung einem Objekt zugewiesen, dann verzichtet R darauf,

den Inhalt des Objektes in der Konsole auszugeben. Man kann sich aber jederzeit den Inhalt des erstellten Objektes anzeigen lassen, indem man einfach den

Namen des Objektes als Befehl eingibt:

MeineSumme

Die Antwort lautet in unserem Fall wie erwartet:

[1] 6

Statt den kompletten Namen des Objektes einzutippen, könnten wir auch nur

die ersten Buchstaben eingeben und dann die Tabulator-Taste TAB drücken.

Es erscheint daraufhin eine Liste aller verfügbaren Befehle, die mit den eingegebenen Buchstaben beginnen. Der oberste Befehle ist farblich unterlegt. Drücken

wir die Enter-Taste ←- , so erscheint dieser Befehl vollständig gedruckt in der

Konsole. Mit nochmaligem Drücken der Enter-Taste ←- können wir ihn anschließend ausführen. Sind wir nicht am obersten Befehl der Liste, sondern an

einem weiter unten stehenden Befehl interessiert, gelangen wir mit der Taste

↓ dorthin. Der gewünschte Befehl ist dann farblich unterlegt und wir können

ihn durch Drücken der Enter-Taste ←- in die Konsole übertragen.

Fortsetzung auf nächster Seite ...

9

Kapitel A1 – Einleitung

Fortsetzung der vorherigen Seite ...

Wir können das von uns erstellte Objekt MeineSumme auch in weiteren Rechnungen verwenden. Beispielsweise liefert die Multiplikation

MeineSumme * 3

die Antwort:

[1] 18

Natürlich können auch andere Rechenoperationen mit R ausgeführt werden.

Für die Division würden wir das Slash-Zeichen » / « verwenden, während die

Subtraktion mit dem Minuszeichen » − « erfolgt. Potenzen werden mit dem

Caret-Zeichen » ^ « oder dem doppelten Stern » ** « berechnet.

Objekte können auch mehr als eine Zahl enthalten. Um beispielsweise die

Zahlen 2 und 4 als ein Objekt mit dem Objektnamen MeinObjekt zu erzeugen, können wir die R-Funktion Befehl c() (für engl.: combine) einsetzen. Das

Grundprinzip von R-Funktionen wird erst in der R-Box 4.1 (S. 69) genauer

erläutert. Bis dahin genügt es zu wissen, dass eine R-Funktion immer einen

Namen besitzt, der von einem Klammerpaar gefolgt wird, in welches die genaue Ausführung der Funktion festgelegt wird. Im vorliegenden Fall besitzt die

Funktion den Namen c. Damit R die Funktion c() korrekt ausführt, geben wir

in den Klammern die Zahlen an, welche die Funktion c() kombinieren soll.

Die Zahlen werden durch ein Komma getrennt. Also schreiben wir:

MeinObjekt <− c(2,4)

Den Inhalt des Objektes erhalten wir durch Eingabe seines Namens:

MeinObjekt

Die Antwort lautet:

[1] 2 4

Wir sehen, dass das Objekt MeinObjekt nicht nur eine einzige Zahl beinhaltet,

sondern einen Vektor bestehend aus zwei Zahlen. Auf Vektoren werden wir in

der R-Box 3.3 (S. 34) genauer eingehen.

R kann uns für das Objekt MeinObjekt auch Kennzahlen berechnen. Beispielsweise erhalten wir die Summe aller Zahlen des Objektes aus:

sum(MeinObjekt)

[1] 6

Das arithmetische Mittel berechnen wir mit

Fortsetzung auf nächster Seite ...

10

Kapitel A1 – Einleitung

Fortsetzung der vorherigen Seite ...

mean(MeinObjekt)

[1] 3

Mit Hilfe der Verknüpfungs-Funktion c() können auch verschiedene Objekte

zu einem neuen Objekt zusammengefügt werden. Beispielsweise erzeugen wir

mit

MeinNeuesObjekt <− c(sum(MeinObjekt), mean(MeinObjekt))

ein neues Objekt namens MeinNeuesObjekt. Wie immer, wenn ein Befehl ein

neues Objekt erzeugt, erscheint in der Konsole keine Antwort auf diesen Befehl.

Um den Inhalt des Objektes zu betrachten, geben wir den Objektnamen als

Befehl ein:

MeinNeuesObjekt

[1] 6 3

Das Objekt MeinNeuesObjekt besteht demnach aus zwei Elementen, nämlich

der Summe und dem arithmetischen Mittel von MeinObjekt, also aus den

Zahlen 6 und 3.

Wenn die mehrelementigen Objekte in ihrer Art und Dimension zueinander passen, kann R mit diesen Objekten rechnen. Um das erste Element aus

MeinObjekt durch das erste Element aus MeinNeuesObjekt zu dividieren und

gleichzeitig das zweite Element aus MeinObjekt durch das zweite Element aus

MeinNeuesObjekt zu dividieren, geben wir den folgenden Befehl ein:

MeinObjekt/MeinNeuesObjekt

[1] 0.33333333 1.33333333

Die erste angezeigte Zahl ist das Ergebnis der Rechnung 2/6 und die zweite

angezeigte Zahl das Ergebnis der Rechnung 4/3. Wir sehen, dass R als Dezimalzeichen immer den Punkt benutzt.

Wir können auch MeinObjekt und MeinNeuesObjekt zu einem noch größeren Objekt verknüpfen. Dies gelingt mit der Funktion rbind(). Der Befehl

rbind(MeinObjekt, MeinNeuesObjekt)

ordnet die beiden Objekte untereinander in Zeilen (engl.: row) an. Auch eine

Anordnung in Spalten (engl.: column) ist möglich. Der Befehl

MeinGrossesObjekt <− cbind(MeinObjekt, MeinNeuesObjekt)

Fortsetzung auf nächster Seite ...

11

Kapitel A1 – Einleitung

Fortsetzung der vorherigen Seite ...

erzeugt das Objekt MeinGrossesObjekt mit folgendem Inhalt:

[1,]

[2,]

MeinObjekt MeinNeuesObjekt

2

6

4

3

Um unserem Objekt MeinGrossesObjekt die Spaltennamen » 1. Spalte « und

» 2. Spalte « sowie die Zeilennamen » 1. Zeile « und » 2. Zeile « hinzuzufügen,

nutzen wir die Funktionen colnames() und rownames():

colnames(MeinGrossesObjekt) <− c("1. Spalte","2. Spalte")

rownames(MeinGrossesObjekt) <− c("1. Zeile","2. Zeile")

Namen sind Zeichenketten und müssen als solche über die Anführungszeichen

kenntlich gemacht werden. Auf diese Besonderheit gehen wir noch genauer in

der R-Box 3.2 (S. 32) ein. Mit dem Befehl MeinGrossesObjekt erhalten wir

schließlich das Ergebnis:

1. Zeile

2. Zeile

1. Spalte 2. Spalte

2

6

4

3

Nachdem nun die wichtigsten Grundlagen im Umgang mit R gelegt sind, können

wir uns an die ersten mit R zu lösenden ökonometrischen Übungsaufgaben wagen.

Aufgabe 1.3: Spendenbereitschaft

Erster Umgang mit R

Die vier Aufgaben der Ökonometrie

Datensatztypen

R-Funktionen: c(), cbind(), colnames(), mean(), rownames(), sum()

Für die Familien Meier, Schmidt und Huber kennen wir das jeweilige Jahreseinkommen und die getätigten Spenden des Jahres 2014 (jeweils in €):

Einkommen 2014

Spenden 2014

Meier

28.000

70

Schmidt

84.000

252

Huber

42.000

21

Wir gehen davon aus, dass zwischen dem Jahreseinkommen und den Spenden der

proportionale Zusammenhang

12

Kapitel A1 – Einleitung

yt = β x t ,

(A1.1)

besteht, wobei y t die Spende und x t das Jahreseinkommen der Familie t darstellen.

a) Welche Komponente fehlt noch, um aus Gleichung (A1.1) ein ökonometrisches Modell zu machen?

b) Führen Sie alle nachfolgenden Berechnungen mit R aus. Welchen Anteil ihres

Jahreseinkommens haben die einzelnen Familien jeweils gespendet? Definieren Sie zu diesem Zweck ein neues dreielementiges R-Objekt x14 mit den

Jahreseinkommen der drei Familien und das entsprechende Objekt y14 mit

den jeweiligen Spenden. Speichern Sie die drei berechneten Anteile im Objekt

anteile und lassen Sie sich das Objekt anzeigen.

c) Berechnen Sie, welcher Anteil des Jahreseinkommens im Durchschnitt der

drei Familien gespendet wurde. Speichern Sie Ihren Schätzwert unter dem

Objektnamen betadach.

d) Der in Aufgabenteil c) berechnete Durchschnittswert könnte als der Schätzb des unbekannten Parameters β aufgefasst werden. Ein Verhaltenswert β

forscher vertritt die Hypothese, dass im Durchschnitt etwa 0,5 Prozent des

Jahreseinkommens gespendet werden. Halten Sie diese Hypothese angesichts

b für plausibel?

des von Ihnen berechneten Schätzwertes β

b bei einer

e) Welchen Spendenbetrag würden Sie auf Basis Ihres Schätzwertes β

Familie mit einem Jahreseinkommen von 50.000 € erwarten? Speichern Sie

den Betrag unter dem Namen ydach.

f) Sie erhalten für die drei Familien auch die Daten der Jahre 2012 und 2013

(jeweils in €):

Eink. 2012

Spenden 2012

Eink. 2013

Spenden 2013

Meier

30.000

90

34.000

50

Schmidt

84.000

252

88.000

252

Huber

40.000

120

41.000

100

Welche Art von Datensatz liegt nun vor? Definieren Sie analog zu den Objekten x14 und y14 des Aufgabenteils b) die Objekte x12, y12, x13 und y13.

Kombinieren Sie alle sechs Objekte spaltenweise zu einem neuen Objekt mit

der Bezeichnung spenden. Geben Sie anschließend den Spalten von spenden

eigene Bezeichnungen (z.B. x2012, y2012, usw.). Benennen Sie die Zeilen

von spenden mit den drei Familiennamen.

13

Kapitel A1 – Einleitung

Aufgabe 1.4: Kellner mit zwei Gästen

Replikation der Numerischen Illustrationen 1.1 bis 1.3 des Lehrbuches

Erster Umgang mit R

R-Funktionen: c(), cbind(), mean(), rbind()

Die Gäste eines Restaurants hinterlassen dem Kellner mehr oder weniger hohe

Trinkgeldbeträge. Da der Kellner zu allen Gästen gleichermaßen freundlich ist,

kann er sich die Unterschiede in den Trinkgeldbeträgen nicht erklären. Er beauftragt deshalb einen befreundeten Ökonometriker, die Ursache für die Betragsschwankungen herauszufinden. Dieser vermutet, dass das Trinkgeld ( y t ) eines

Gastes t durch den Rechnungsbetrag (x t ) dieses Gastes bestimmt wird. Nehmen

Sie an, dass im Laufe des Abends zwei Gäste mit den folgenden Daten beobachtet

wurden (jeweils in €):

Gast 1 :

(x 1 , y1 ) = (10 , 2),

Gast 2 :

(x 2 , y2 ) = (30 , 3).

a) Erstellen Sie in R aus den gegebenen Daten ein Objekt mit dem Namen

kellner, das zeilenweise zwischen Gästen und spaltenweise zwischen Rechnungsbetrag und Trinkgeld unterscheidet.

b) Gehen Sie von einem proportionalen Zusammenhang aus ( y = β x) und

berechnen Sie in R separat für jede der beiden Beobachtungen das passende

b Bilden Sie anschließend den Durchschnitt aus den beiden β-Werten

b

β.

und

geben Sie diesem Wert die Bezeichnung betadach.

b = 0,15 geliefert. Folgc) Das verwendete Schätzverfahren hat den Schätzwert β

lich lautet das geschätzte Modell

b

y t = 0,15 · x t

bzw.

bt .

y t = 0,15 · x t + u

Berechnen Sie in R für die Rechnungsbeträge 10 € und 30 € das in einer Welt

ohne Störeinflüsse zu erwartende Trinkgeld b

y t . Welche Störgrößenwerte sind

gemäß unserer bisherigen Berechnungen bei den zwei beobachteten Gästen

vermutlich eingetreten?

KAPITEL

A2

Spezifikation

In diesem Kapitel geht es inhaltlich um die Spezifikation ökonometrischer Modelle.

Aufgabe 2.1 kommt dabei ganz ohne R aus. Wir werden uns in diesem Kapitel

aber auch die wichtigsten Grundkenntnisse für das Arbeiten mit R aneignen. Den

ersten Schritt vollziehen wir in der R-Box » Die vier Hauptfenster « (S. 16) in der

wir die grafische Oberfläche von RStudio kennenlernen.

Für unsere Arbeit mit R stehen zahlreiche Zusatzpakete zur Verfügung, die

für alle Gebiete statistischer Analyse maßgeschneiderte Lösungen bereitstellen.

Dieses Angebot ist eine der großen Stärken von R. Wie diese Pakete installiert

werden, zeigen wir in der R-Box » Pakete installieren und aktualisieren « (S. 19). In

der direkt anschließenden Aufgabe 2.2 werden wir eigenständig das Zusatzpaket

desk installieren. Dabei steht desk für Didactic Econometrics Starter Kit, denn es

vereinfacht insbesondere für R-Einsteiger die ökonometrische Arbeit mit R. Für die

Nutzer des vorliegenden R-Arbeitsbuches bietet das Paket desk einen zusätzlichen

Mehrwert: Es enthält nahezu alle Datensätze dieses R-Arbeitsbuches in einer für

R direkt nutzbaren Form.

Nachdem das Paket desk bereit steht, können wir uns der R-Box » Erstellen von

R-Skripten im Zusammenspiel der vier Fenster « (S. 21) widmen. In Aufgabe 2.3

wenden wir unser neues Wissen auf ein ökonometrisches Spezifikationsproblem

an. Daran anschließend werden in Aufgabe 2.4 einige statistische Grundkonzepte

wiederholt und in R umgesetzt.

Für das Verständnis der Ökonometrie ist das Konzept der Wiederholten Stichproben unverzichtbar. Mit R kann man solche wiederholten Stichproben ganz einfach

künstlich erzeugen. Wie das in R funktioniert, wird in der R-Box » Zufallsgenerator «

(S. 28) erläutert und in Aufgabe 2.5 sofort ausprobiert.

© Springer-Verlag GmbH Deutschland 2017

L. von Auer, S. Hoffmann, Ökonometrie, DOI 10.1007/978-3-662-49182-9_2

16

Kapitel A2 – Spezifikation

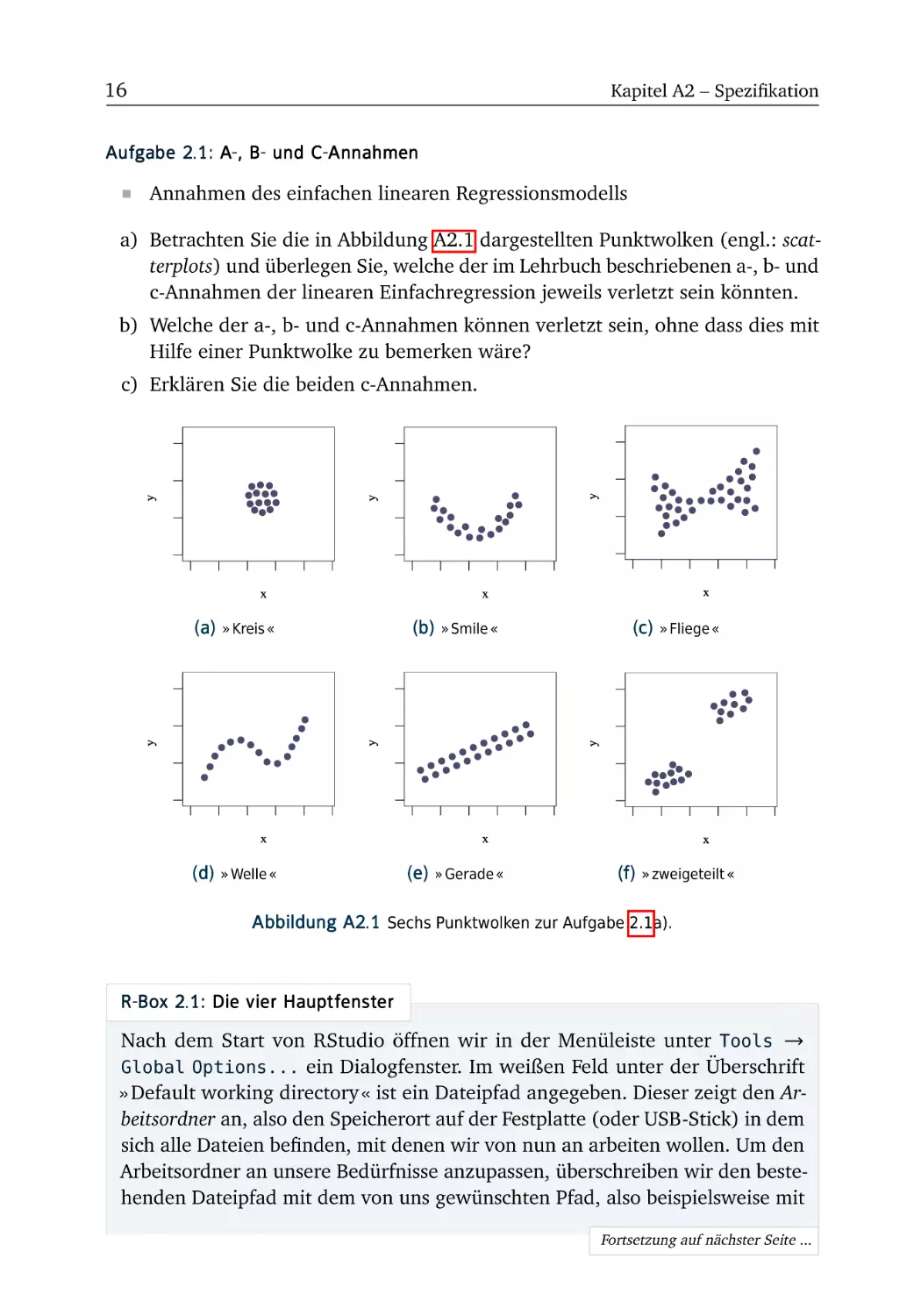

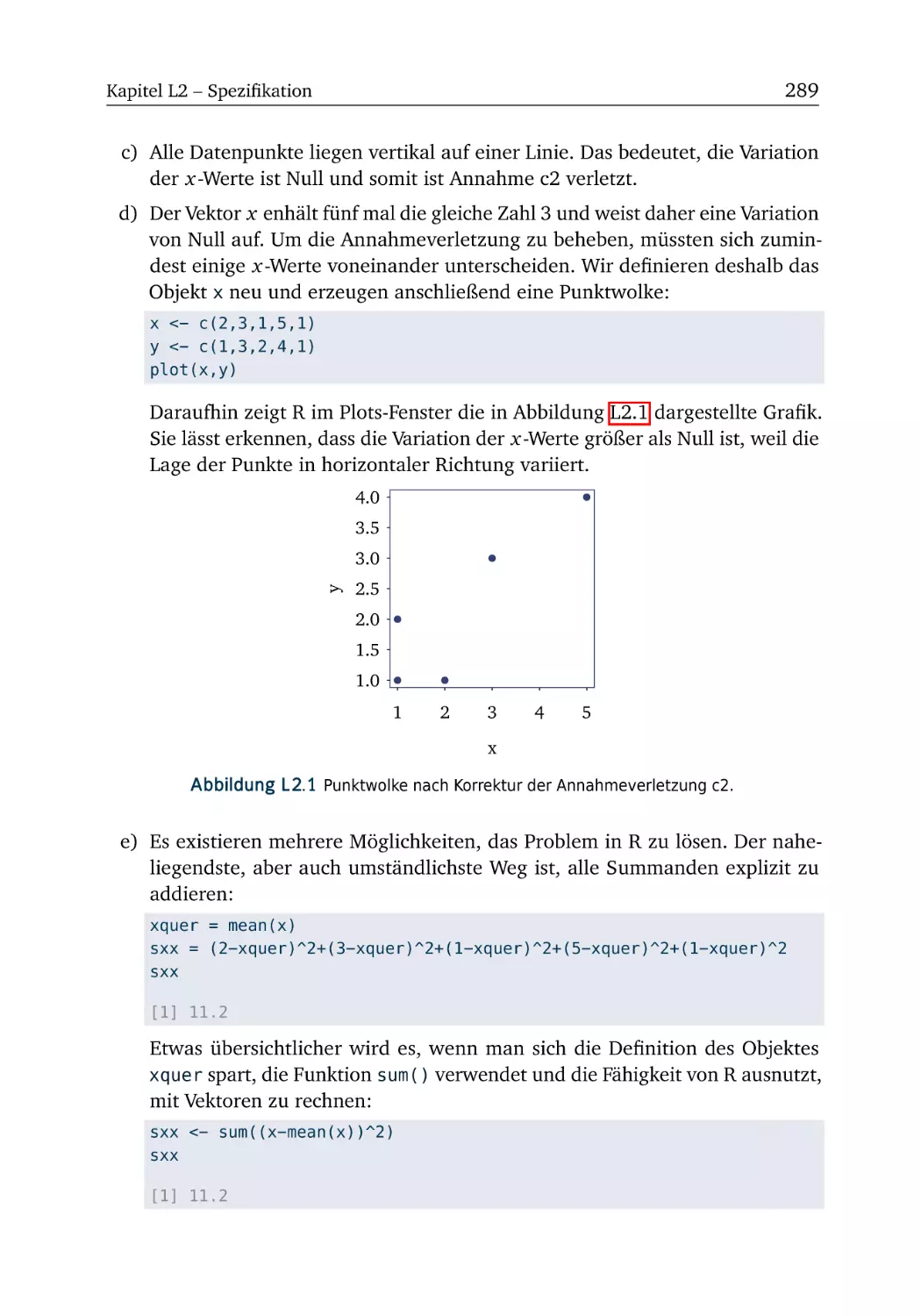

Aufgabe 2.1: A-, B- und C-Annahmen

Annahmen des einfachen linearen Regressionsmodells

a) Betrachten Sie die in Abbildung A2.1 dargestellten Punktwolken (engl.: scatterplots) und überlegen Sie, welche der im Lehrbuch beschriebenen a-, b- und

c-Annahmen der linearen Einfachregression jeweils verletzt sein könnten.

b) Welche der a-, b- und c-Annahmen können verletzt sein, ohne dass dies mit

Hilfe einer Punktwolke zu bemerken wäre?

c) Erklären Sie die beiden c-Annahmen.

(a)

» Kreis «

(d)

» Welle «

(b)

(e)

» Smile «

» Gerade «

(c)

(f)

» Fliege «

» zweigeteilt «

Abbildung A2.1 Sechs Punktwolken zur Aufgabe 2.1a).

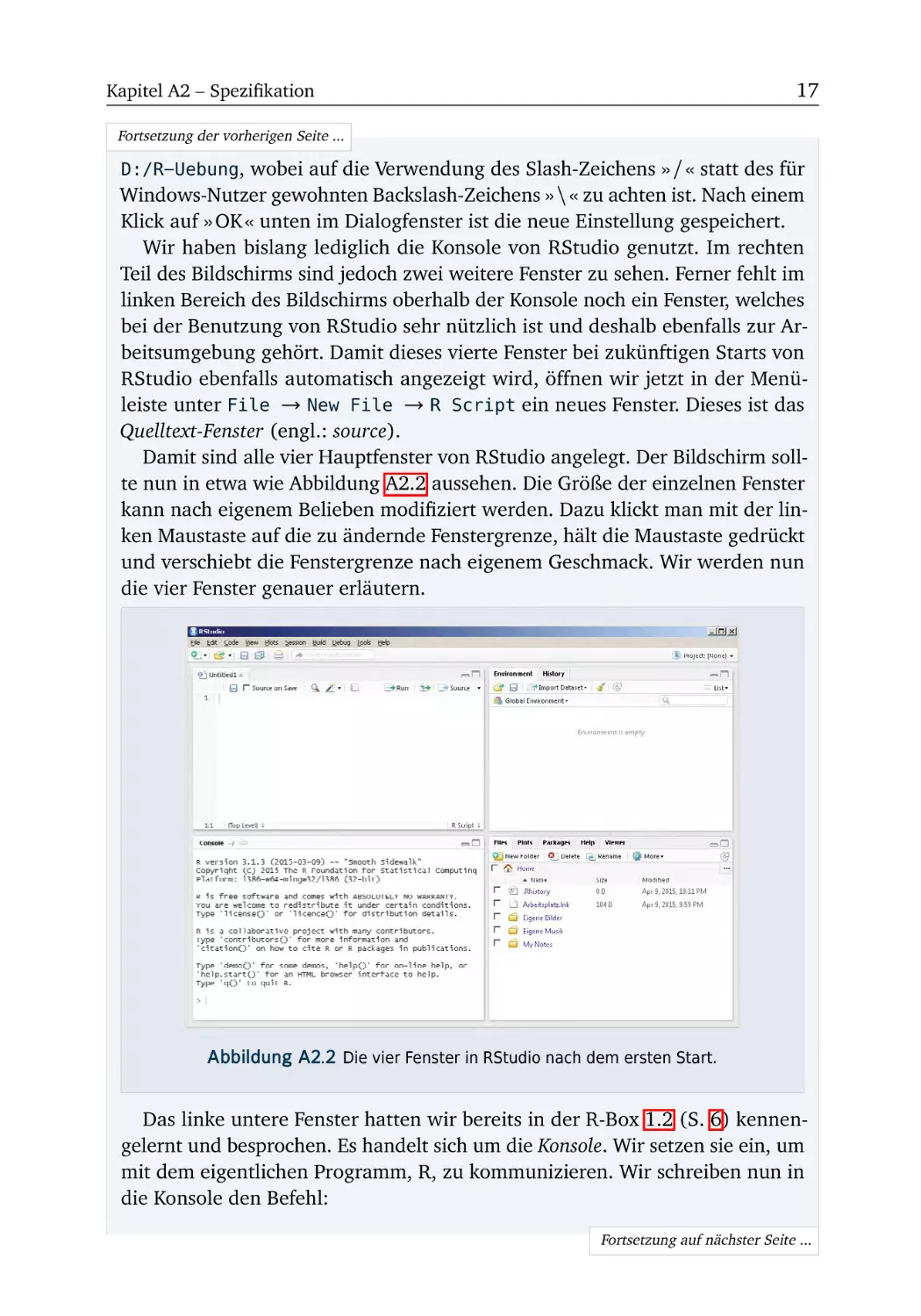

R-Box 2.1: Die vier Hauptfenster

Nach dem Start von RStudio öffnen wir in der Menüleiste unter Tools →

Global Options... ein Dialogfenster. Im weißen Feld unter der Überschrift

» Default working directory « ist ein Dateipfad angegeben. Dieser zeigt den Arbeitsordner an, also den Speicherort auf der Festplatte (oder USB-Stick) in dem

sich alle Dateien befinden, mit denen wir von nun an arbeiten wollen. Um den

Arbeitsordner an unsere Bedürfnisse anzupassen, überschreiben wir den bestehenden Dateipfad mit dem von uns gewünschten Pfad, also beispielsweise mit

Fortsetzung auf nächster Seite ...

17

Kapitel A2 – Spezifikation

Fortsetzung der vorherigen Seite ...

D:/R−Uebung, wobei auf die Verwendung des Slash-Zeichens » / « statt des für

Windows-Nutzer gewohnten Backslash-Zeichens » \ « zu achten ist. Nach einem

Klick auf » OK « unten im Dialogfenster ist die neue Einstellung gespeichert.

Wir haben bislang lediglich die Konsole von RStudio genutzt. Im rechten

Teil des Bildschirms sind jedoch zwei weitere Fenster zu sehen. Ferner fehlt im

linken Bereich des Bildschirms oberhalb der Konsole noch ein Fenster, welches

bei der Benutzung von RStudio sehr nützlich ist und deshalb ebenfalls zur Arbeitsumgebung gehört. Damit dieses vierte Fenster bei zukünftigen Starts von

RStudio ebenfalls automatisch angezeigt wird, öffnen wir jetzt in der Menüleiste unter File → New File → R Script ein neues Fenster. Dieses ist das

Quelltext-Fenster (engl.: source).

Damit sind alle vier Hauptfenster von RStudio angelegt. Der Bildschirm sollte nun in etwa wie Abbildung A2.2 aussehen. Die Größe der einzelnen Fenster

kann nach eigenem Belieben modifiziert werden. Dazu klickt man mit der linken Maustaste auf die zu ändernde Fenstergrenze, hält die Maustaste gedrückt

und verschiebt die Fenstergrenze nach eigenem Geschmack. Wir werden nun

die vier Fenster genauer erläutern.

Abbildung A2.2 Die vier Fenster in RStudio nach dem ersten Start.

Das linke untere Fenster hatten wir bereits in der R-Box 1.2 (S. 6) kennengelernt und besprochen. Es handelt sich um die Konsole. Wir setzen sie ein, um

mit dem eigentlichen Programm, R, zu kommunizieren. Wir schreiben nun in

die Konsole den Befehl:

Fortsetzung auf nächster Seite ...

18

Kapitel A2 – Spezifikation

Fortsetzung der vorherigen Seite ...

x <− 3 * 4

Daraufhin erscheint im rechten oberen Fenster ein neuer Eintrag. Diesem Fenster wenden wir uns jetzt zu.

Im rechten oberen Fenster sieht man in der obersten Zeile zwei » Reiter « mit

den Aufschriften » Environment « und » History «. Wenn » Environment « ausgewählt ist, werden im Fenster alle von uns erstellten Objekte angezeigt, also auch

das gerade von uns definierte Objekt mit Namen x. Das Environment-Fenster

listet demnach alle Objekte auf, die im Augenblick von R erkannt werden. Diese

Liste wird von nun an als Objektspeicher bezeichnet. Das Environment-Fenster

zeigt uns also den Objektspeicher an.

Die Zahl rechts neben dem Objektnamen, hier die 12, repräsentiert den

aktuellen Inhalt des Objektes x. Wenn wir auf das Besensymbol am oberen

Rand des Environment-Fensters (die sogenannte Titelleiste) klicken, werden

alle Objekte aus dem Fenster und damit aus dem Objektspeicher gelöscht. Das

bedeutet, dass R das Objekt x nun nicht mehr kennt. Gäbe man dennoch in der

Konsole den Befehl

x

ein, so würde R die folgende Fehlermeldung anzeigen:

Error in eval(expr, envir, enclos): object ’x’ not found

Um alle von uns bislang eingegebenen Befehle (nicht Objekte) zu sehen,

klicken wir auf den Reiter » History «. Wir hatten bislang nur den Befehl x

<− 3 * 4 eingegeben. Wenn wir im History-Fenster diesen Befehl mit einem

einfachen Mausklick auswählen, können wir ihn zur Konsole (Schaltfläche » To

Console «) bzw. zum Quelltext-Fenster (Schaltfläche » To Source «) schicken

oder auch löschen (die Schaltfläche mit weißem Kreuz auf rotem Kreis). Um

alle Einträge des History-Fensters zu löschen, klicken wir auf das Besensymbol.

Auch im rechten unteren Fenster sieht man in der obersten Zeile verschiedene Reiter. Beim Start von RStudio ist der Reiter » Files « aktiv. Das Files-Fenster

ist ein einfacher Dateimanager, ähnlich dem Windows-Explorer, mit dem wir

Dateien laden, Ordner erstellen oder umbenennen. Beim Start von RStudio befindet sich der Dateimanager automatisch im vorher definierten Arbeitsordner,

in unserem Beispiel also in D:/R−Uebung. Um in einen der angezeigten Ordner zu gelangen, reicht ein einfacher Mausklick auf den gewünschten Ordner.

Klickt man hingegen auf die zwei Punkte rechts vom grünen Pfeil, so gelangt

man auf die nächst höhere Ordnerebene, im Beispiel also auf das Laufwerk

D:. Ein anderes Laufwerk wählen wir mit dem Knopf » . . . « im rechten oberen

Bereich des Fensters. Ein einfacher Klick auf eine Datei öffnet diese in RStudio

Fortsetzung auf nächster Seite ...

Kapitel A2 – Spezifikation

19

Fortsetzung der vorherigen Seite ...

bzw. in der mit ihr verknüpften Anwendung.

Das rechte untere Fenster kann auch für andere Zwecke eingesetzt werden. Wenn wir beispielsweise auf den Reiter » Plots « drücken, werden Grafiken

dargestellt, auf deren Erstellung wir im Verlauf dieses Buches noch mehrfach

eingehen werden. Das Fenster sollte daher ausreichend groß ausfallen. Mit

den Pfeilen » ← « und » → « in der Titelleiste des Fensters können wir alle

von uns erstellten Grafiken erneut aufrufen. Die Schaltfläche » Export « dient

dem Abspeichern der Grafik auf einen Datenträger (z.B. Festplatte, USB-Stick).

Außerdem lassen sich bestimmte Grafiken in diesem Fenster interaktiv bearbeiten.

Ein weiterer Reiter des rechten unteren Fensters ist mit » Packages « beschriftet. Bei einem Klick auf diesen Reiter listet uns RStudio alle im Unterordner

\R\library der R-Installation vorhandenen funktionalen Erweiterungen zu

R mit einer kurzen Erläuterung auf. Diese Erweiterungen werden als Pakete

(engl.: packages) bezeichnet. Fehlt in der angezeigten Liste ein wichtiges Paket, lässt es sich leicht nachinstallieren. Wie dies gelingt, wird in der gleich

anschließenden R-Box » R-Pakete installieren und aktualisieren « beschrieben.

Zum Abschluss wenden wir uns dem linken oberen Fenster, dem QuelltextFenster, zu. Es stellt im Prinzip einen gewöhnlichen Texteditor dar, der direkt

in unsere sonstige Arbeitsumgebung integriert ist. Wozu ein solcher Texteditor

in R gut ist, besprechen wir in der R-Box 2.3 (S. 21).

R-Box 2.2: R-Pakete installieren und aktualisieren

In der Basisausstattung von R sind zahlreiche Pakete bereits vorinstalliert. Allerdings fehlen auch einige hilfreiche Pakete. Beispielsweise werden wir in

Kapitel A12 das Paket stargazer nutzen, welches nicht vorinstalliert ist. Am

Beispiel dieses Pakets erläutern wir, wie Pakete in R ganz einfach nachinstalliert

werden.

Zunächst überprüfen wir durch einen Klick auf den Reiter » Packages «, ob das

Paket stargazer bereits installiert ist. RStudio listet uns alle im Unterordner

\R\library der R-Installation vorhandenen Pakete auf. Fehlt stargazer in

dieser Liste, dann muss das Paket nachinstalliert werden.

Wenn eine Internetverbindung verfügbar ist, klickt man links oben im

Packages-Fenster auf » Install «. Es öffnet sich ein mit » Install Packages « überschriebenes Dialogfenster. In der mit » Install from: « überschriebenen Zeile

sollte der Eintrag » Repository (CRAN, CRANextra) « erscheinen. Falls nicht,

klicken wir ganz rechts auf das kleine abwärts zeigende schwarze Dreieck und

in dem sich öffnenden Menü auf den Eintrag » Repository (CRAN, CRANextra) «. In die mit » Packages « überschriebene Zeile tragen wir den Namen des

gewünschten Pakets ein, hier also den Namen stargazer. Anschließend kliFortsetzung auf nächster Seite ...

20

Kapitel A2 – Spezifikation

Fortsetzung der vorherigen Seite ...

cken wir auf die rechts unten im Fenster befindliche Schaltfläche » Install «.

Damit ist das Paket installiert. Es sollte nun in der Liste des Package-Fensters

aufgenommen sein. Auf der rechten Seite des Eintrags befindet sich ein weißes

Kreuz auf grauem Grund. Ein Klick auf dieses Kreuz würde das Paket wieder

deinstallieren.

Bereits installierte Pakete können ganz bequem aktualisiert werden. Oben

im Packages-Fenster befindet sich rechts neben der Schaltfläche » Install « die

Schaltfläche » Updates «. Ein Klick genügt und RStudio sucht im Internet nach

den neuesten Versionen der bereits installierten Pakete und aktualisiert sie

gegebenenfalls.

Ein installiertes Paket muss für den Gebrauch in R zuvor aktiviert werden. Ob

ein Paket aktiviert ist, kann ebenfalls in der Liste im Packages-Fenster kontrolliert werden. Ist vor dem jeweiligen Eintrag des Pakets ein Häkchen vorhanden,

so ist das Paket aktiviert und bereit zur Verwendung. Ohne ein Häkchen ist

das Paket zwar installiert, aber noch nicht aktiviert. Durch einen einfachen

Mausklick auf das Häkchenfeld wird das Paket aktiviert. Alternativ könnte man

in der Konsole auch die R-Funktion library() nutzen, wobei die Klammern

genutzt werden, um R das zu aktivierende Paket mitzuteilen. Im vorliegenden

Beispiel lautet der Befehl deshalb:

library(stargazer)

Sobald dieser Befehl mit ←- ausgeführt wird, ist stargazer aktiviert.

Wenn wir häufig mit einem bestimmten Paket arbeiten möchten, bietet sich

für das Laden dieses Pakets eine automatisierte Alternative zur library()Funktion an. Wir können R mitteilen, dass es das Paket bei jedem Neustart

von RStudio immer automatisch laden soll. Wenn beispielsweise das Paket

stargazer von RStudio automatisch geladen werden soll, dann schreiben wir

einmalig in die Konsole die Befehlszeile

rprofile.add("library(stargazer)")

und bestätigen mit ←- . Wir können nun auf alle Funktionen des Pakets

stargazer nach jedem Start von RStudio zugreifen.

Neben den » CRAN R-Paketen « existieren weitere » R-Pakete «, die für bestimmte Zwecke sehr hilfreich sein können. Auch solche Pakete können installiert werden. Wir empfehlen, zunächst in unserem Arbeitsordner einen

Unterordner Pakete anzulegen. In diesen Unterordner kopieren wir das gewünschte Paket. Anschließend gehen wir genauso vor wie bei den offiziellen

Paketen. Wir klicken auf die Schaltfläche » Install « des Packages-Fensters. Im

Install-Dialogfenster klicken wir in der mit » Install from: « überschriebenen

Zeile ganz rechts auf das kleine abwärts zeigende schwarze Dreieck. Daraufhin

Fortsetzung auf nächster Seite ...

21

Kapitel A2 – Spezifikation

Fortsetzung der vorherigen Seite ...

öffnet sich ein kurzes Menü. Die untere Zeile lautet: » Package Archive File

(r.zip; .tar.gz) «. Auf diese Zeile klicken wir. Daraufhin öffnet sich ein BrowserFenster (ansonsten können wir im Install-Dialogfenster am rechten Rand auf

» Browser « klicken, um das Browser-Fenster zu öffnen). In diesem Fenster können wir zum Unterordner Pakete gelangen, in welchem sich das gewünschte

Paket befindet. Mit einem Doppelklick auf die Paket-Datei gelangt der Name

der Datei (inklusive Dateipfad) im Install-Dialogfenster in die mit » Package

archive: « überschriebene Zeile. Um die Installation abzuschließen, müssen wir

im Install-Dialogfenster rechts unten auf die Schaltfläche » Install « klicken.