Автор: Хендерсон Р.И.

Теги: заработная плата оклады, премии, надбавки к заработной плате гонорары экономика экономические науки финансы бизнес управление фондом оплаты труда

ISBN: 5-318-00518-0

Год: 2004

у бизнес"

Ь^Укласс

Compensation

Management

in a Knowledge-Based World

Eighth edition

Richard I. Henderson

Professor Emeritus, Georgia State University

Prentice Hall, Upper Saddle River, New Jersey 07458

КОМПЕНСАЦИОННЫЙ

МЕНЕДЖМЕНТ

СТРАТЕГИЯ И ТАКТИКА ФОРМИРОВАНИЯ

ЗАРАБОТНОЙ ПЛАТЫ И ДРУГИХ ВЫПЛАТ

8-е издание

Р. И. Хендерсон

СОЛИТЕР

БВК 65.290-21

УДК 331.224

Х38

Под научной редакцией заслуженного деятеля науки РФ,

доктора экономических наук, профессора Горелова Н. Л.

Х38

Хендерсон Р.

Компенсационный менеджмент. 8-е над. / Пер с англ, под ряд. Горелова Н. А. — СПб.:

Питер, 20С4. —- 880 с.. ил. — (Серия «Бизнес-класс»).

ISBN 5-31J-C05 16-0

Основное внимание в книге уделяется разработке такой системы оплати труда, которая позволила

бы гарантировать справедливые условия для всех сотрудников с учетом пк знаний а агаоьекехв. В книге

Ричарда Хендерсона также содержатся рекомендации относительно способов оценки качества работы и

методах поощрения сотрудников — иечиная с тех, кто занимает низовые позиции и заканчивая высшим

В этой книге вы найдете: используемые а настоящее время программы поощрений, влияющие на

мотивацию сотрудников программы привилегий. которые разрабатываются с целью повышения качеств

жизни работников и членов семей и многое другое!

ББ< 65 290-21

УДК 331.224

ISBN 0-13-086682-2 (англ )

ISBN 6-319-00518-0

КРАТКОЕ СОДЕРЖАНИЕ

Предисловие научного редактора...................19

Предисловие.......................................62

Часть I. Макроэкономические концепции

компенсации..............................65

Глава 1. Компенсация в опирающейся на знание

глобальной экономике.....................66

Глава 2. Система вознаграждений: компенсационные

и некомпенсационные измерения............82

Глава 3. Мир заработной платы и компенсаций .....96

Глава 4. Организационная структура. Вопросы

компенсационной стратегии и тактики.....134

Глава 5. Законодательство и компенсации.........180

Часть II. Микроэкономические концепции

компенсации.................................... 227

Глава 6. Анализ заданий.........................228

Глава 7. Описание заданий.......................275

Глава 8. Оценка заданий.........................320

Глава 9. Оценка заданий: два пункт-факторных метода .. 380

Глава 10. Определение рыночного уровня заработной

платы и рыночно-компенсационного пакета.........434

Глава 11 .Конструирование структуры базовой

заработной платы................................483

Глава 12. Заработная плата при бригадной форме труда

в опирающемся на знания мире....................530

Краткое содержание

Часть III. Микро- и макроэкономические концепции

компенсации.....................................559

Глава 13.Измерение иоплата результативности.....560

Глава 14.Краткосрочные стимулы..................606

Глава 15.Долгосрочные стимулы и создание богатства ... 650

Глава 16, Оплата труда высших должностных лиц

и сотрудников компании, работающих

за рубежом......................................674

Глава 17. Выгоды и услуги.......................725

Глава 18. Выплата заработной платы .............796

Глоссарийтерминов...............................647

Именной указатель...............................863

Предметный указатель............................864

Иностранные термины.............................873

СОДЕРЖАНИЕ

Предисловие научного редактора...........................19

Предисловие...................................................62

Прикладкой пакет.........................................п4

Выражение благодарности..................................64

Часть I, Макроэкономические концепции компенсации

Глава 1. Компенсация в опирающейся на знание глобальной

экономике...............................................60

Компенсации и организационная стратегия.................

Единство требовании к знаниям и профессиональному опыту,

компенсаций за труд и доходы наемных работников.........

Стиль жизни к компенсации...............................

Оплата труда и социальный класс.........................

Социальная структура к доход.........................

Установление классовых грани:: семейного дохода......

Семья с двумя кормильцами

.67

70

.70

-

.72

.72

.79

. 80

.81

. 81

Выводы.......

Обзорные вонро<

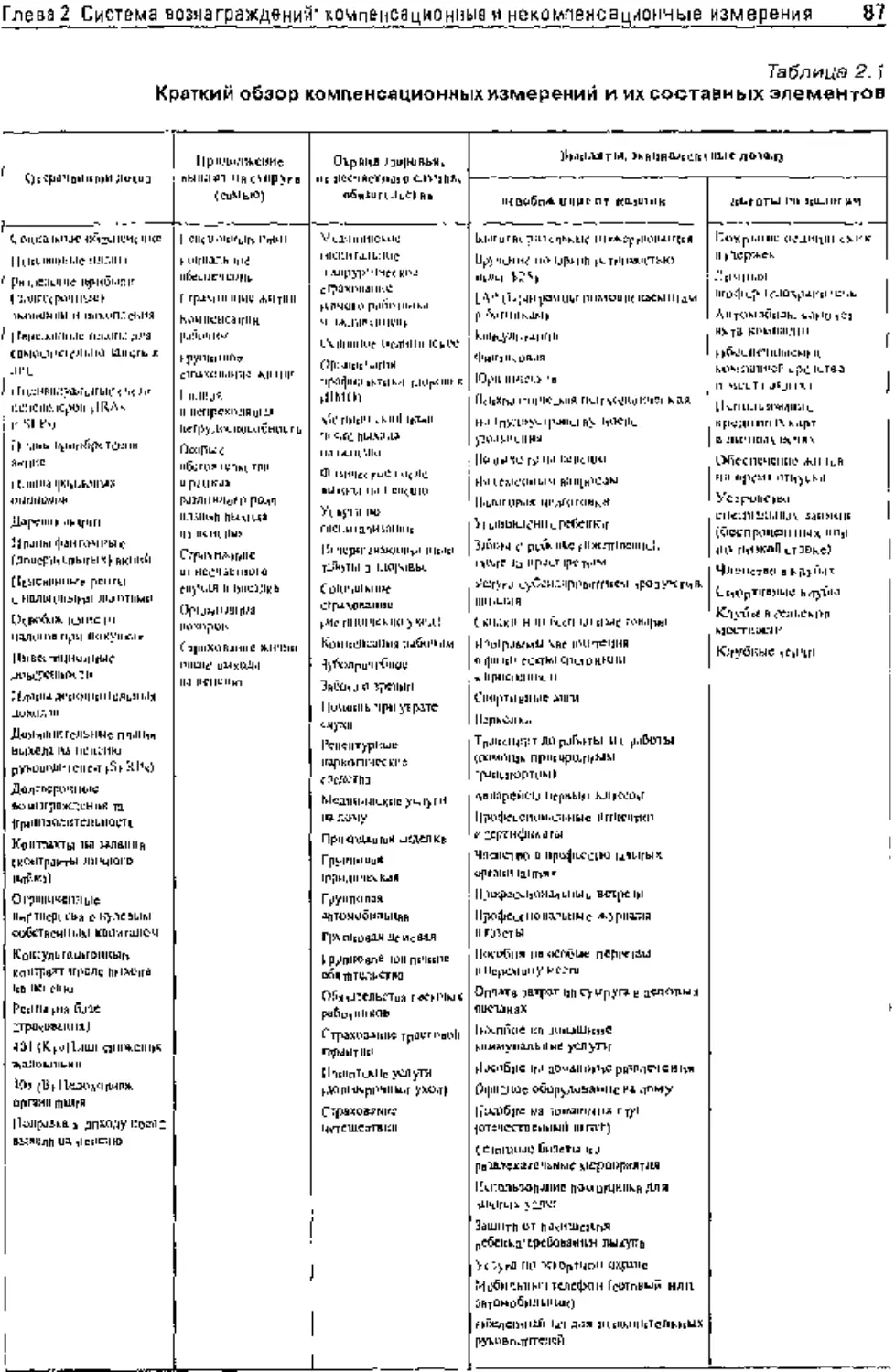

Глава 2. Система вознаграждений: компенсационные и

некомпенсационные измерения.....................................82

Система вознаграждении........................................83

Компенсационная система.......................................84

Компенсационные измерения.....................................84

Некомпенсационная система.....................................89

Выво,

Обзор

Глава 3. Мир заработной платы и компенсаций........................96

Компенсационная программа.....................................96

Определение ставок заработной платы...........................99

Род и уровень требуемыхэплнни и профессиональных навыков...99

Виаб । п 100

Членгтв । пр t 101

Философия менеджмента........

Совокупный пакет комненгаип»

Географическое местоположение

Предложение груда и спрос....

Прибыльность фирмы...........

Стабильность занятости.......

Стаж к производительность наемного рапотника.

Работа и заработная илота в Соединенных Штатах

Вмеигдяя конкуренция - глобальная экономика.

Компенсация и глобальная экономика.........

Обретение большей KoiiKvpeHTocnocoouocni...

Мир в переходном периоде......................

Вывс

Обзорные вопросы...........................

Приложение ЗА. Экономические теории...........

Макротеории

Микротеории

Микро-микротеории ............................

Библиография по экономическим теориям.........

Глава 4. Организационная структура. Вопросы

компенсационной стратегии и тактики.

Развитие организации..........................

Философия организации......................

Миссии организации.........................

Политика организации.......................

Стратегия организации.......................

Целевые установки и конкретные цели организации ...

Виды деятельности рабочих единиц...........

Задачи и задания работникам................

Наемные работники — критически важный ресурс .

Удовлетворенность заработной платой...........

Удовлетворенность залипнем.................

Удовлетворенность организацией.............

Удовлетворенность: видение перспективы занятости ,

Разделение труда

Создание организационной иерархии.............

Совет директоров

Старший менеджмент............................

Операционные менеджеры........................

Персонал продаж

Профессионалы.................................

Операционные наемные работники...................

Содержание

Работники, близкие >< профессионалам.

Административная поддержка (секретари и конторские служащие').

Квалифиинровапныерабочис г, -п-рвис

Ьслыи воротничок ~ синиц воротничок — розовый воротничок

Постоянные и временные (1«1ит1|нгснтцые) паемны

Взаимосвязь зараоотков: вопрос справедливости

Соот ношения эарибот пои плати........................

Связь заработной плащ со стратегией и тактикой организации

Глава 5. Законодательство и компенсации.....................180

Законодательный процесс

Законодательство о пенсиях и благопо.тучии (льготах и пособиях)

наемных работников...................

Изменения и потенциал изменении законодательства о льготах.

Налоговое законодательство....................................

Адмипистриронаиие в законодательстве о занятости..............

Связь дискриминации а занятости и дискриминации

в заработной плате.........................................

Законодательство о контроле заработков и пен..................

Законодательство, распространяющееся на наемных работников

естественных организации......................................

В що’ы

Обзорные вопросы...........................................

Часть II. Микроэкономические концепции компенсации

Глава 6, Анализ заданий.......................................

Предварительные соображения

Поддержка старшего менеджмента

Сотрудничество рабочей силы

Планирование программы анализа задании...................

Этап первый: Определись организационную полезность

существа задан ий и других имеющих отношение к заданиям данных.

Этап третий: Определить и выбрать методы сбора данных о существе

задании ц других ([xncwrpatpii'iccKHx Данных, связанных с выполнением

эаланпП

Этап четвертый: Составить план-график необходимых и логически

оправданных этапов работы.................................................

183

184

192

.. 193

204

210

.219

222

224

.225

.226

.228

. 230

.. 230

.230

. 231

.231

.236

.238

Содержание

Завоевание признания и согласия на сотоуднчнсство

наемных работников.............................

анализа задании.................

Другие методологии анализа задании

Вывели........................

Матричная система информации о заданиях (JIMSi

hb

268

269

(CODAP).

Вопросник для анализа должностей (PAQ)........................

Вопросник для должностей профоссионалоп и менеджеров (I-MF-Qi

Инвентаризация анализа занятии (O,U)............

Программы всестороннего анализа данных о занятиях

Вопросник для анализа задании <JaQ)

Другие программы 111|Веитаопэаипч..

Глава?. Описание заданий...............

Широкие описания задании родового х

сравнению с узкими описаниями конке

Контракт на выполнение задания.....

Планирование, операции и контроль ....

.275

(ЦОС ГОНГ

Опера п>и

Контроль..............

Элементы описания задания

Идентификация задания..

280

Определение задания - ответственности п обя тничсти.......

Ответственность...........................................

Технические требования заллпия............................

Стандарты занятия.........................................

Другая информация, используемая нрн описании задании.........

Содержание

Другие способы описания фактографических данных задания

Пересмотр описании задании.

Использование компьютера.

Разработка ипнентарных перечней основных вино» деятельности .

Связь навет ирных перечней о компьютером.................

ышсаиии задании

302

..305

306

.Зин

.307

.307

.309

.310

.311

311

.314

.316

..318

.318

.319

Глава8. Оценка заданий.......................................320

Требования задания и заработная плата.............

Проолемы оценки задании...........................

Метод классификации задании внутри и между занятиями.

Ранжирование заданий в целом...........................

Промежуточная вставка..................................

Преимущества и недостатки..............................

Классификация постов (задании) ~ подход с предопределением

тарифных разрядов.........................................

Разработка стандарт кд веса.'характеристики тарифною разряда заработной

321

322

323

.325

.326

..327

..327

328

Расширение полос.........................................

Отнесение иоста/задапия к тарифному разряду..............

Классификация в федеральном правительстве................

Подход, использующий рыночную калькуляцию................

Метод чисто рыночной калькуляции.........................

Метол направляющего курса рыночной калькуляции...........

Шкала направляющего курса................................

Метод кривых зрелости....................................

Разработка и использование компенсируемых факторов.......

компенсируемые факторы — определение.....................

Абстрактность природы универсального компенсируемого фактора.

Навык

дараоотпая плата с яадоавкои вместо оценки условии труда

Определения — от абстрактною к конкретному.......

Субфакторы.......................................

.. 329

.329

.330

331

..331

.332

.332

ззз

334

.. 336

.. 337

..338

..339

340

.342

.342

Содержание

Организация — конкретные фактооы..................

Степени (уровни;..................................

Взвешивание компенсируемых факторов...............

Взвешивание и ранжирование компенсируемых факторов

Метод пунктов Лепта....................

Метод факторного сравнения Беше........

Профильный мечод Хея...................

Метод NLMA

Система факторной оценки < FES)........

Оценка задании наоаэсмпожествеипои рс: ре<

Оценка заданий и сопоставимая значимость.

Выводы..................................................

Обзорные вопросы........................................

Приложение 8А. Процедуры парного сравнения.................

Приложение 8В. Другие методы оценки заданий................

Приложение 8С. Использование множественной регрессии в оценке

заданий на основе вопросников..............................

Глава 9. Оценка заданий: два пункт-факторных метода.

Комбинирование пункт-факторных методов и методов факторного

Глава 10. Определение рыночного уровня заработной платы и

.380

. 381

. 382

.386

. 388

..390

.. 404

..408

..409

409

.. 410

..428

..429

429

,4М

. 432

.433

рыночно-компенсационного пакета................434

Критические проблемы исследований, проводимых с целью

определения рыночного уровня оплаты труда ..............

Определение потребности в исследовании ................

Зачем проводить исследование?....

435

440

.441

Содержанио

Подготовка к исследованшо

Определение рынка труда

Выоор методов исследования.

Сопоставление классов ................

Метол анализа ппофессиональпых областей.

Разработка исследования

Проведение статистического анализа данных.............

Испопьзлвапие статистических выиорок................

Изменение статистических характеристик..............

Исследования, поставляемые сторонними организациями.

Поставщики исследовании................................

ни- ции c.iru/u.

.445

.446

..446

.446

..446

ТА I

..448

.. 4.JO

451

..451

. 461

.461

.462

.463

4йЗ

.46.3

..466

469

....

.471

474

476

1 8

ОгвагагаЬоп Rmources Counselors. Inc.............................

Профессиональные, отраслевые н промышленные ассопиации...............

ЧР1 гч

ni.llUl.T.I .....................................................

Обзорные вопросы.................................................

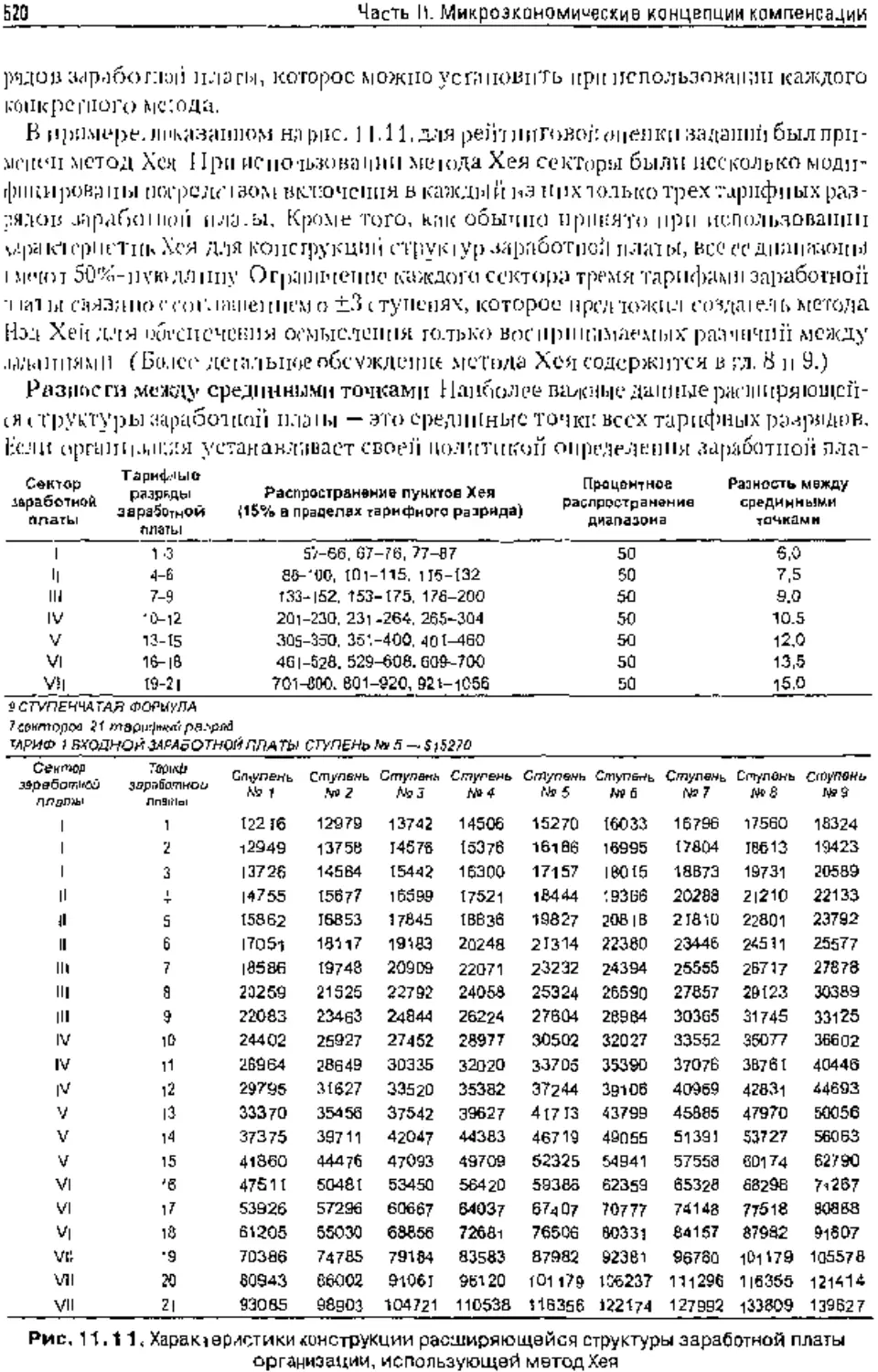

Глава 11. Конструирование структуры базовой

заработной платы...........................................................

Архитектура структуры заработной платы..............................

Определение политической линии установления заработной платы.....

Необходимость более одной структуры заработной платы ............

Дсмоисгр1грование данных <

Осторожное использование цифр....................................

Идентификация самой пизкои и самой высокой ставокзараоотнои плата!

Определение прогриссии от шишей к высшей станке заработной платы...

Разработка TapiicpoP заработков плати............................

.480

.481

.481

.482

.482

.483

.485

.486

..489

.491

.493

„496

..499

..501

Взаимосвязь множества структур заработной платы............3

Расширяющаяся структура или структура веерного типа: опциональный

подход .

Архитектурно-конструкторские подсказки.........................

Секторы эаработноиплаты и уровни образования, опыта и обучения.

Программное обеспечение развернутых габ.'пш....................

Выводы

Обзорные вопросы............................................

Приложение 11А. Метод iiMiMCiiMinx квадратов Л,я очреде-.с-иия липин

нанлучшего согласия (лидинпеидсикчн)........................

Глава 12, Заработная плата при бригадной форме труда в

опирающемся на знания мире.........................................

Роды бр

Замысс гр (годы

Анализ работы бригады.......................................

Самоуправляемые раОочнс бригады.............................

Использование заработке»платы, базируемой на навыках, знаниях

и компетентности...............................................

Заработная плата. базируемая на наиыках.....................

Заработная плата за знания. или базируемая на знай них за работная плас;

Заработная клата.базируеадя па компетентности...............

Составляющие компетентности и аттестация деловых качеств....

Рынок ((бригадная заработная (гласа.........................

Расширение полос — конструкция структуры заработной платы...

Льготы для членов бригад....................................

Программы поощрений для членов ори гад......................

Выводы

Обзорные вопросы............................................

.26

.530

536

Часть III. Микро- и макроэкономические

концепции компенсации

Глава 13. Измерение и оплата результативности..............5b0

Плата за результативность в ориентированно!! на знания экономики

сферы обслуживания

Цренятсгния для нпэт ы иа рсзультатнвносп.........

Применение теории мотивации..........................

Содержательные теории мотивации...................

Изучение и прилюден не содержательно» теории мотпваипн

Процессуальные теории мотивации...................

Заслуженные выплаты..................................

Оценка результативности: проблемы и возможности

Содержание

Проблемы осуществления.

Оценка результативности: анализ затраты—эффективность..........

Разработка программы опенки результативности, основанной

на содержании работ

Аспекты результативности....................................

Разработка и развитие шкалы опенок..........................

Стандарты результативности .................................

Иные критические вопросы, связанные с оценкой результативности.

Кто оценивает результативность раоотника......................

Ошибки оценивающих и подготовка оценивающих.................

Мониторинг оценок результативности..........................

Выво!

Обзорные вопросы............................................

Приложение 13А. Инструменты и форматы ранжирования и опенки

Ранжирование............................................ ...

Приложение 13В. Достоверность и надежность.....................

Достоырность

Надежц->сть

Глава 14. Краткосрочные стимулы...................................

Надбавки и доплаты.............................................

Сверх

Сменная работа, работа в выходные и праздники...............

Яи|'_а на работу, вызов на сверхурочную работу, простои и время

582

583

58b

.586

.587

.589

594

.594

.594

.598

.599

. 599

..600

. 602

..602

..603

606

607

..607

. 608

Плата за единицы произведенной продукции..................

Разработка программ платы за единицу произведенной продукции .

Индивидуальные премии и награды...........................

Премия за иосешепня.....................................

Награды за срок службы р старщинстзо...................

Награды та направление.................................

Наградызя п тс ггЫ

.609

611

613

Стимулирующие награди федерального правительства.......

Специальные ttai рады за достижения....................

Премии за соревнования.................................

Специальные награды в компании IBM.....................

Объединение работников для стимулирования .................

Краткосрочные стимулы a Гк№............................

Краткосрочные стимулы в АТ&Т...........................

Общеорганизационные краткосрочные стимулы.................

Программы участия в доходах от улучшения пропзводптсльнгкти

План Скэи.топа.........................................

План Скэи.топа сегодня.................................

Учасгиев прибылях......................................

.617

-619

.619

621

.624

625

.625

626

.630

Содержание

Выбор времени для выплаты премии..........................

Выводы....................................................

Обзорные вопросы..........................................

Приложение 14А. Установка стандартов н разработка стимулов для

индустриальной экономики.....................................

Планы стимулирования....................................

Приложение 14В. Два других вида Иланов участия в доходах...

Плац Рпккерк..........................................

План Impioihare...

Глава 15. Долгосрочные стимулы и создание богатства..............

Богатство н работа в Соединенных Штатах..................

Налоговое законодательство...............................

Разработка долгосрочного стимулирующего плана отсроченной

компенсации.......

.641

.650

Меры прааомочной отсроченной компенсации.

Социальное обеак

Правомочные пенсионные планы...........

План владения акциями для работника.....

Издержки работодателе.........

Выгоды работника

Издержки рабств?

План сбережения или накопления

65b

.659

гои

..664

.667

Индивидуальный пенсионный счет..............................

План упрошенной пешни работника............................

Сберегательный стимулирующий план дополнения для работников.

План Кео (HR-10)

IRA Рота и Образовательные 1RA.............................

Выводы.........

Обзорные вопросы

Глава 16. Оплата труда высших должностных лиц и сотрудников

компании, работающих за рубежом...................................

Оплата труда руководящих работников высшего звена.............

. 668

.669

669

.669

.672

.673

.674

Акции н связанные сними компоненты комисисацио|шых пакетов.

Долгосрочные поощрения за успехи .........._ .........

Компенсация при увольнении с поста.....................

Программы выхода на пенсию.............................

.680

Содержание

Приложение lou. Специальные программы корпоративного

страхования

Глава 17. Выгоды и услуги..........

Управление предоставлением выгод.

Иисюрмироиакиео предоставляемых выгодах...

Ьыгоды предоставляемые раоотникам............

Продолжение выплат в случае потери тртдосплсобис

Продолжение выплат cvupvrv (cyupvrcj пли иным членам семьи.

-Защита собственности п осязательств.

:луги. Получаемые раЮтниками......

Неоплачиваемое раиочее время................

Платежи эквивалентные доходу, и возмещение лот

Выгоды финансирования с помощьюVEBA........

калькуляция стоимости предоставляемых выгод

Содержание

Ожидания и предпочтения работников.....................

Микргпод д

Макр

Разработка гибкого плана предоставления выгод и компенсаций

784

Счета расходов раоотиаков — планы в соответствии со ст. 12э Кодекса

Налоге в J управ юн м

Выгоды, ориентированные на семью..............................

Выводи

Обзорны в t ро ы

Глава 18. Выплата заработной платы..................................

Если собрать все это вместе.....................................

Процесс фоомлропаняя бюджета....................................

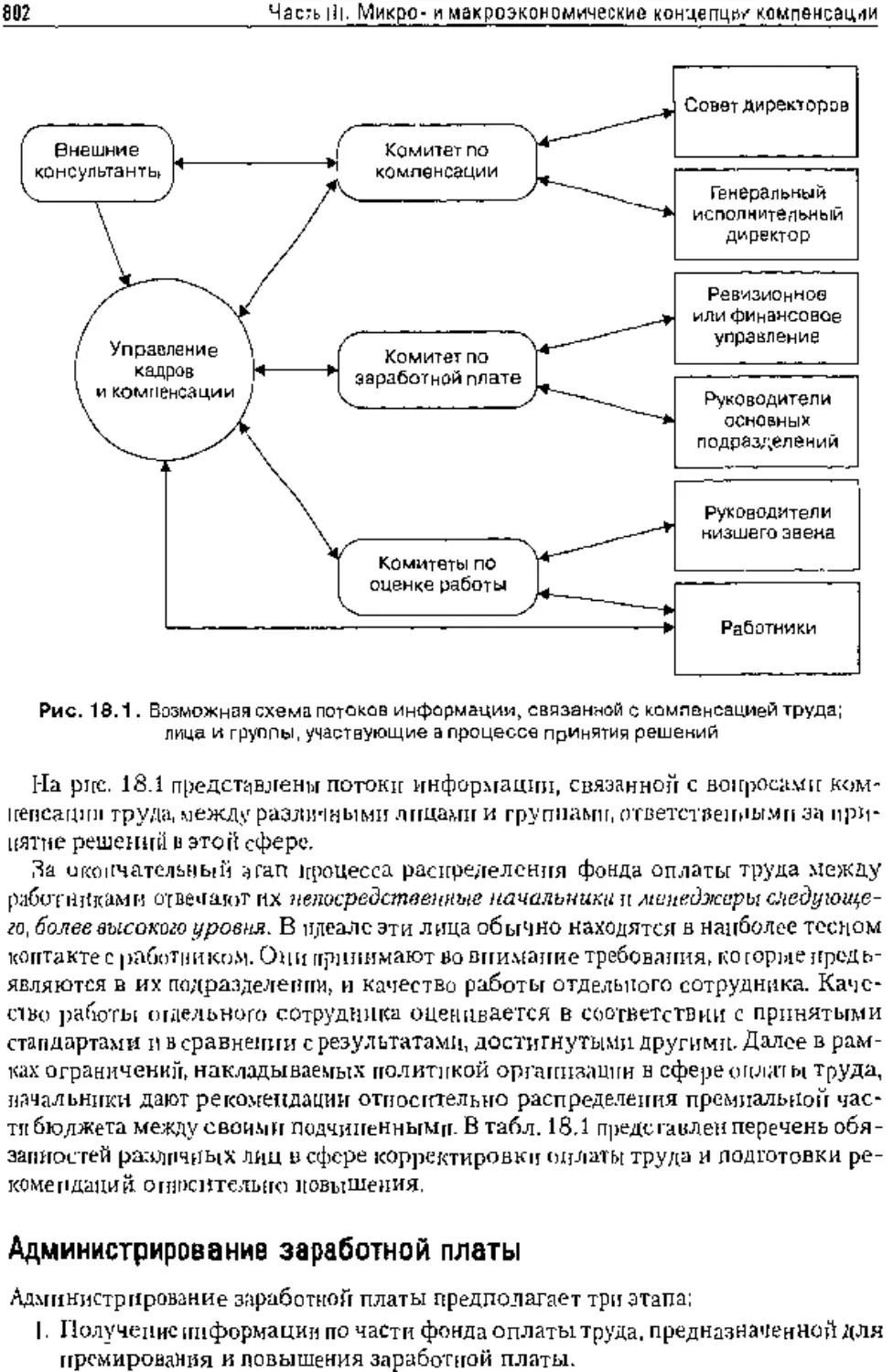

Другие .ища. участвующие в процессе принятия решений

при формировании бюджета......................................

Администрирование заработной платы..............................

Прогнозирование расходов на персонал...........................

Использование данных исследовании уровня премирования п структуры

оилатытр -п

Распределение фондов премиального оюджета.....................

Кривые стажа и администрирование оплаты труда..................

Ежегодная премия..............................................

Выбор времени для корректировки уровня оплаты тр*Да............

Ком ио-рейти пп инструмент планирования и администрирования...

Контрольная точка: инструмент планирования и администрирования.

Индекс диапазона: инструмент планировании и администрирования..

Целевой уровень зарплаты.......................................

Качество жизни на раооте и администрирование эдраоот „ой платы.

Другие вопросы, связанные с администрированием компенсации......

Разработка рекомендаций относительно продвижения..............

Возможные варианты поддержания реальной покупательской

спосопцостн раоотникоя.........................................

Привлечение работников, располагающих дефицитными знаниями

и навь к (мн

Выплата жалованья (.фиксированного оклада) всем служащим.....

Оплата сверхурочных освобожденным работникам..................

Корректировка оплаты тоудалля сотрудников, нс состоящих в профсоюзе

Различие оплаты труда для постоянных, временных, работающих

полный и неполный день сотрудников............................

«Надлежащий процесс».........................................

Обеспечение «надлежащего процесса» в организации..............

Как обеспечите надлежащий процесс..............................

Выводи

..795

.796

799

.806

.817

.82;

....837

ае... 838

.838

.840

.842

.844

Глоссарийтерминов ....

Именной указатель....

Предметный указатель

Иностранные термины.

.. 846

.847

.863

.864

.873

ПРЕДИСЛОВИЕ НАУЧНОГО РЕДАКТОРА

Предлагаемая читателю книга получила широкое признание среди специалистов

по менеджменту, руководителей фирм, студентов и научных работников. Ока

выдержала 8 изданий в США и других странах, в России издается впервые.

Работа представляет собой комплексное, системное научно-методическое и учеб-

ное пособие по менеджменту компенсаций человеческой деятельности на макро-

и мшерауровнях.

Курс «Компенсационный менеджмент» читается во всех университетах США

и других стран по управленческим и экономическим специальностям (направле-

ниям) — «Менеджмент». «Экономика» илр.

В отечественной учебной литературе нет аналога подобного рода пособиям

и соответствующего курса, где бы комплексно рассматривался весь спектр про-

блем менеджмента компенсации человеческой деятельности. К сожалению, у нас

и в государственном образовательном стандарте по менеджменту, экономике

н другим управленческим и экономическим специальностям отсутствует данный

курс, отдельные же его аспекты (мотивация и оплата труда, макро-и микроэконо-

мические концепции заработной платы, краткосрочные и долгосрочные стимулы,

системы страхования и социальной зашиты и др.) рассматриваются в различных

,'июциплпнах, как правило, без взаимосвязи и системности.

Вместе с тем постановлением Правительства Российской Федерации от 6 марта

1998 г. № 283 была утверждена правительственная Программа перехода на

международные стандарты ио составлению и представлению финансовой отчет-

ности предприятий (МСФО) с целью ее гармонизации но всем мире.1 Тем самым

предполагается снизить затраты на привлечение капитала и облегчить доступ

к международным рынкам капитала. Однако из-за неразработанности методоло-

гических основ компенсационной политики в Российской Федерации, отсут-

ствия единых правил, регламентирующих учет п отражение в отчетности данных

по оплате труда и пенсионному обеспечению и их несопоставимости с мировой

практикой, обобщенной в международных стандартах финансовой отчетности,

существенно замедляется выполнение указанного выше постановления Прави-

тельства РФ.

Предиспоаие научного редактора

В МСФО рассматриваемым вопросам nocBHineni.i 2 стандарта' МСФО 19

«Вознагражде.шя работникам» и МСФО 26 «Умет и отчетность по программам

пенсионного обеспечения (пенсионным кланам)*. Данные стандарты. однако, пт-

щоль не предназначены для регламеиiaiui|i конкрециях правил по начислению

тех или иных вхгплат работникам (отметим что обилие отечественных нормати-

вов связано как раз с такими вопросами, как начисенне отпускных, пособий ио

нетрудоспособности, оплаты сверхурочных и т. д.). Указанные стандарты опреде-

ляют общие правила опенки к отражения в отчетности ранлп иных видон выплат

работникам. Все зги выплаты ipynnnpyioTcn в МСФО 19 и пить классикиклцнои-

лых групп:

1. Краткосрочные вознаграждения, к которым относятся: заработная i;лат» ра-

бочим и служащим И взносы на социальное страхование, ежегодный оплачи-

ваемый отпуск и пособие по болс-э ни, премии (если оп(|ИыплаЧ|1цаюгся :> ,е-

ченио 12 месяцев после окончания периода) и др.

2. Вознаграждения по окончании грузовой деятельности, к которым относятся

пенсии и иные вознаграждения после выхода на пенсию, а также страхование

жизни и медицинское обслуживание но окончании трудовой деятельности.

3. Другие долгосрочные вознаграждения работникам, например, оплачива-

емый отпуск для работников, имеющих длительный стаж работы, оплачи-

ваемый творческий отпуск, долгосрочные пособия но нетрудоспособности,

премии и другие выплаты в случае, если они осуществляются в срок более

двенадцати месяцев после окончания периода.

4. Выходные пособия, которые могут выплачиваться при увольнении работника

как по требованию администрации, так и по его собственному желанию.

5. Компенсационные вы платы долевыми инст рументами, которые могут вклю-

чать такие вознаграждения, как акции, опционы на акции, долевые финансовые

инструмевты. которые бичи выпущены для работников по цене ниже той.

по которой данные инструменты выпускались для третьих лиц.

В Российской Федерации кет аналогичной группировки выплат работникам,

нет и деления обязательств организации по оплате труда на краткосрочные и долго-

срочные в формах финансовой отчетности. Вместе с тем некоторая классифика-

ция выплат работникам осуществляется в отечественном статистическом учете,

поскольку в соответствии с Инструкцией, утвержденной Постановлением Гос-

комстата от РФ от 24 ноября 2000 г..вес расходы организации, связанные с опла-

той труда, и другие выплаты работникам делятся на три части:

• фонд заработной платы, включающий суммы оплаты за отработанное время,

суммы оплаты за неотработанное время, компенсационные выплаты, связан-

ные с условиями труд», симулирующие доплаты, надбавки, премии, оплата

питания, жилья, топлива;

• выплаты социального характера, отражающие затраты, связацныес социаль-

ными льготами, кроме пособий из государственных внебюджетных фондов;

• расходы, нс учитываемые в фонде заработной платы и выплатах социально-

го характера.

Предисловие научного редактора

Как мы видим, в основу российской классифнкашш выплат работникам заложе-

на совершенно иная основа, чем в МСФО. Если классификация МСФО отражает

различия выплате точки зрения особенностей их оценки (I раскрытия в отчетно-

сти. то российская группирует выплаты в зависимости от источника их погаше-

ния и характера цо отпелненшо к процессу производства.

Изучение опыта США в разработке и проведении компенсационной политики,

лезпым в оуечесгнсмной практике.

вострсбована как в учебном процессе, так и цп практике. Диапазон рассматрива-

емых и книге проблем достаточно широк, нпоскольку сити (проблемы) затрагивают

коренные интересы труда в ж ;а н сдсятелы|огти граждан, учебник может ирелста-

предприятий, организаций, коммерческихфнрм. банков, управленческих струк-

Книга состонг »:i 3 частей и 18 ымв. В перво), частя — ‘МакрозкО)Ц>мцческпе

концепции компенсации» — рассматриваются основные условия, факторы и пред-

посылки формирования компенсационной политики, анализируются урони и до-

ходов, которые характеризуют социально-классовую структуру населения СLJIЛ.

определяется компенсационная стратегия, учитывающая стиль и стандарт жизни

всех наемных работников, исследуется правовая природа компенсации и др.

Во второй части — «Микроэкономические конценцип компенсации» — дается

микроанализ компенсационных систем организаций, рассматриваю гея методи-

ческие вопросы анализа заданий; определения родов и уровней знании и навыков

квалифицированных наемных работников, способствующих успеху и прибыль-

ности оргаиизапип; вопросы методического обеспечения конструирования

и ьиисапкя заданий; установления значимости пли ценности задания; определе-

ния рыночного уровня заработной платы и рыночного компенсационного пакета:

конструирования структуры базовой заработной платы и др.

В третьей части — «Микро- и макроэкономические концепции компенсации» —

раскрывается механизм измерения и оплаты результативности, рассматривают-

ся компенсационные компоненты, которые прибавляются к базовой зарплате ра-

ботника: краткосрочные стимулы, долгосрочные стимулы и создание богатства,

компенсации для руководящих работников и международная компенсация, по-

собия и обслуживание, а также управленце выплатами

Книга снабжена обширным методическим и графическим материалом, позво-

ляющим успешно адаптировать его к любой рыночной системе.

Логика изложения материма по главам книги характеризуется целостностью ее

элементов, находящихся во взаимосвязи- Лсщ>злостностью понимается внутрен-

нее единство, принципиальная несводимость свойств системы к сумме свойств

составляющих ее элементов,!, е. система обладает качествами «целого, мыслимо-

го как многое».

Принцип системности, положенный в основу учебного пособия, позволяет более

полно раскрыть предмет изучения. В этом смысле работа Ричарда И. Хендерсона

выдержана в лучших традициях американского менеджмента: комплексности.

Предиспоаие научного редактора

нс стало еще определяющим.

Предисловие iiayMiioro редактора

ствлятт, политику компенсаций и вознаграждений iukitm образом, чтобы улуч-

шался моральный климат и организации, обеспечивалась мотивация наемных

позленных лимитоп. I феидзденне этого противоречия возможно путем кегтре-

мике и организации 1]>уда на отсчесгвснных предприятиях стала возрасгать, чего

процветания бартера, невыплат заработной и.чат’ы (или оплаты труда выпускаемой

л но. научные нссле/ювапия ио проблемам т рула и Др- В конечном счете был нане-

сен пещшранпмыи урон отечественному менеджменту в области экономики труда.

В-чслвергых. идея разработки организационной стратегии фирмы псе ногщерж-

К1( компенсационной нрограммой, вк-'иочаишей:

1. Определение (описание) работы, которая должна выполняться конкретной

производственной единицей или индивидом.

2. Требуемый для ее выполнения характер и уровень знаний, а также профес-

сиональный опы г.

3. Качественные характеристики люден, качество которых необходимо поощ-

рять для достижения организационного успеха.

4. Систему вознаграждений, которую организация может предложить своим

членам, чтобы стимулировать производительность, рабочую культуру, обес-

печивающую следование организационной стратегии.

Стратегические подходы к вопросам управления людскими ресурсами способ-

ствуют Достижению организацией конкурентного преимущества. В равной мере

важно, чтобы эти усилия помогали развитию организационной структуры, которая

поощряет эффективное использование всех имеющихся ресурсов.

Глава 2 — «Система вознаграждений» (комперсацнокные и некомгюнсациои-

ПЫе измерения). Здесь в качестве учебных целей предполагается изучить:

1. Доступные возможности работодателей стимулировать продуктивные усилия

каждого наемного работника.

2. Измерения компенсационной системы.

3. Измерения пекомимтсаииотитой системы.

4. Необходимость профессионально комбинировать в эффективной системе

вознаграждений компенсационные и некомиенсацновпые измерения.

Основная компенсационная стратегия второй главы заключается в осмыслении

и группировке составных элементов комнснсащщ так, чтобы они позитивным

образом сказывались на мотивации наемных работников и приводили к улучше-

нию производительности и прибыльности организации.

Фокусом внимания здесь является система вознаграждений работников орга-

низации. Особенно детально рассматриваются монетарные вознаграждения, иы-

пня наличностью), либо косиеяни (льготы наемным работникам, оплачиваемые

Эти вознаграждения могут выплачиваться кратиосрг>чнгт(на протяжении одио-

Работо.'ытели использую! тон системы вознаграждения для приваечепия

п сохранения тех, кто не только обладает желательны мп зданиями и профессии-

дпмые лая уиязки своих знаний и навыков с достижением целей в выполнением

Предисловие научного редактора

они взаимодействуют и являются критически важными для повышения произво-

дительности труда

Глава 3 — «Мир заработной платы и компенсаций». Основные учебные пели

в ланкой главе сводятся к изучению'

I Плавных комиоиеш «ом|(снсаиио111toir программы.

2. Bapnaiiiili базовых ставок заработной плагъ; наемных работников.

3. Факторов, влияющих на различая и станках заработной платы людей, вы-

полняющих одинаковую рибозу в ратных организациях

номикс.

1. Базовые заработки и жалованья.

2. Надбавки К заработкам и жалованьям.

Предисловие научного редактора

Глава 4 — «Организационная структура. Вопросы компенсационной страте-

1. Основные виды деятельности, необходимые дли развития организации.

2. Взаимосвязь между уд овлет переписи, гью заработной платой, вмпотняемым

ве,темпе индивида.

ЛЫХ работников.

5. Различие между выводимыми и не выводимыми ил-под действия законода-

тельства наемными работниками.

6. Вопрос справедливости и соотношения заработной платы и влияние того

и другого па производительность наемных работников.

7. Важность заработной платы с позиций стратегии и тактики организации.

Компенсационная стратегия, принятая в основу данной главы, — поддержка

миссии и стратегии организации посредством компенсационной стратегии и так-

тики, способствующих интеграции основных групп наемных работников органи-

зации.

Понимание того, 1<акам образом стратегия организации и определяемая стра-

тегией тактика взаимодействуют» обретают единство, становится в возрастающей

степени важным для менеджеров всех уровней, какие бы задания они ни выпол-

няли в рамках организации. Следовательно, компенсационная система должка

нести в себе понятную всем наемным работникам информацию, смысл которой

состоит для них в том, что все они ценные созидатели успеха организации и что

организация желает разделять доходы, получаемые в результате продуктивной

деятельности, со всеми своими членами в равной мере.

Чтобы разработать и затем использовать компенсационную систему, которая

способствует справедливости в оплате труда, организации должны рассматривать

такие компенсационные стратегии, как:

1. Установление относительной ценности заданий с целью определения раз-

личий в требованиях к выполнению заданий.

2. Осмысление ценности ц стоимости знаний и профессиональных навыков

наемных работников.

3. Установление вознаграждений за вклады наемных работников и достигае-

мые пми результаты.

4. Поощрение наемных работников, которые продолжают приобретать п об-

новлять знания и профессиональные навыки.

5. Поддержка кооперативных усилий бригад и рабочих единиц.

6. Конструирование компепсицпопиых планов, которые успешно конкуриру-

ют на установившихся рынках труда.

7. Выравнивание компенсаций всех наемных работников с целевыми установ-

ками и задачами организации.

Предисловие научного редактора

27

8. Обеспечение компенсационного пакета который улучшает существующий

стиль жиэип и обеспечивает долгосрочную защиту наемных работников и их

иждивенцев.

Традиционные для американского менеджмента виды деяг ельноети в развитии

организации ик.чючаюг установление философии; определение миссии; разра-

ботку политики; формулирование орюппзацпоичой стратегии; определение целе-

вых установок или конкретных целей; определение нидов деятельности рабочих

единиц; группировку задач в задания.

Некоторые современные российские фирмы используют этот опыт, однако

многие крупные предприятия продолжают пика оставаться в тисках дореформен-

ного менеджмента, особенно п части компенсации человеческой деятельности.

Известно, что более высокооплачиваемые работники могут вносить и наиболее

определяющий вклад в деятельность организации, но продуктивное усилие всех

наемных работников остается первостепенно важным. Поэтому наемные работники

рассматриваются как определяющий фактор производства, критически важ-

ный ресурс.

Далее автор справедливо отмечает, что базис процесса обмена между работода-

телем и наемным работником составляют разделение труда, производительность

в разрезе конкретных видов деятельности и обеспечение вознаграждений тем, кто

вносит свой вклад в конечный результат. Подчеркивая значение разделения труда,

он далее утверждает, что принятие работником на себя выполнения какого-то за-

дания является исключительно важным актом, позволяющим индивидам инте-

грироваться в обществе и самоопределяться соответственно занимаемому поло-

жению. Организациям необходимы определенная форма заранее установленных

процедур, специализация видов деятельности и централизованное направление

усилий, что. в свою очередь, требует управления для улучшения кооперации,

поскольку она способствует сотрудничеству и сводит к минимуму возможность

возникновения конфликтов, причина которых кроется в самих требованиях спе-

циализации работ.

Один из базисных подходов к распределению вознаграждений акцентирует

внимание на уровне заданий в организационной структуре. В работе раскрыва-

ется система компенсаций но указанным группам работников в США. Из име-

ющихся данных следует, что в США существует сильная тенденция ориентации

на средний класс и точкой притяжения этой ориентации является концепция

справедливости.

Глава 5 «Законодательство н компенсации» знакомит читателя с действу-

ющей н США системой правового обеспечения компенсаций. Поставленные в ней

учебные цели позволяют рассмотреть:

1. Влияние законодательства о заработках и часах работы на практику заня-

2. Законодательство о пенсионной реформе и воздействие Закона о пенсион-

ном обеспечении на пенсионные планы многих организаций.

3. Результаты действия законодательства о льготах по здравоохранению.

4. Воздействие законодательства о порядке взимания налогов на расходную

составляющую дохода наемных работников л прибыли работодателей.

Предисловие научного редактора

зомопо влияет на практику обеспечения занятости.

и том. что компенсационная система организации соответствует при иителмтвен-

ным правилам регулирования л содействует процветанию общества.

коны, которые должны были обеспечить доходы громадному числу людей, no-

ci пгШих преклонного воарастанли оказавшихся физически исспособцымн рабо-

Принятое законодательство обеспечило также доходы семьям ушедших из

жизни рабочих. Работникам, потерявшим работу не ио своей тыне, стало доступно

страхование по безработице. В [960-е тт. эаконоди'1е.'и>стно запретило работода-

телям принимать такие компенсационные решения, которые дискриминируют

индивида но расовому, половому, возрастному, наииона.'ишому и религиозному

признакам, а также в силу физических либо умственных недостатков.

Еше более нксокуто гарантию занятости и экономической безопасности дали

наемным работникам 1970-е тт.. когда появились законы о защите права наемных

работников на выходное пособие, страхование по безработице, заработанную пен-

сию тт получение определенного рода заботы о состоянии здоровья. Эти непре-

рывно совершенствуемые законодательные акты несут работодателям явно вы-

раженную и вполне понятную весть о том, что отношение к наемным работникам

должно быть совершенно беспристрастным.

Люди — это не товар, который можно покупать на рынке подправлять в утиль

по своей воле. Если работодатель принимает решение нанять какое-то лшю, то он

автоматически принимает тт» себя онредепенние обязательства по обеспечению

благополучия этого лица и, как правило, его иди се иждивенцев, причем не толь-

ко на период занятости, но и на определенный период после возможно!) смерти

нанятого работника.

Этого понимания, к сожалению, пока недостает нашим российским работода-

телям. а также теоретикам от политэкономии и политикам.

«Грядущие десятилетия станут свидетелями еще более широкого законотвор-

чества, оказывающего влияя иена обеспечиваемую работодателя мп компенсацию

труда», — пишет автор.

Новое saiconwiafeflbci во будет определять обязательность заботы о состоянии

здоровья всех наемных работников и работников, отошедших от дед но возрасту.

Оно будет затрагивать порядок повседневной заботы о находящихся на иждиве-

нии наемных работников детях. Да иное законодательство также коснется расши-

рения спетом выходных пособий наемным работникам в связи е прекращением

операций, в которых они были задействованы, или ликвидацией бизнеса в целом.

Практика регулирования пенсионного обеспечения, заботы о состоянии здоро-

вья и даже поощрительные вознаграждении, порядок продвижения и прекраще-

ния сроков действия соглашений в большей мере станет носить ограничительный

характер. Конструирование компенсационных планов для членов всех уровней

организаций по-прежнему будет оставаться под влиянием налогового законо-

дательства. Определение того, какие выплаты подпадают под налогообложение,

какие из них могут относиться к разряду не безразличных с точки зрения налого-

Предисловие научного редактора

законодательства.

ной лоддеряски и правил регулирования возможно возникновение разногласий

предисловие научного редактора

ность не является нетрудоспособностью и что поведение компании пс может

быть определено как дискриминация по признаку пола. К 19 78 г. конгресс США

принял замш о дискриминации по признаку беременное гм. Поэтому закону бере-

менность была признана нетрудоспособностью. Далее, в этой главе предусмотрен

раздел, который специально посняитен законодательству, препятствующему

дискриминации. Там же приводи гея пример того, каким образом интерпретация,

базирующаяся на судебных решениях, обретает силу закона.

Требования по улучшению условий труда, меньшему количеству часов работы

в неделю и укороченным рабочим педелям, а также по повышению заработной

платы появились иа заре девятнадцатого столетня. Главный прорыв произошел

в Соединенных Штатах в 1840 г., когда президент Мартин Ван Бурен выпустил

приказ, устанавливавший 10-часовой день для рабочих, занятых на выполнении

правительственных контрактов. Вто время были нормой 13-часовой рабочий день

и 6-дцевная трудовая неделя. С 1840 по 1866 г. принятой для индустриальных

рабочих практикой стал 12-часовой рабочий День.

Своего рода философское обоснование 8-часового рабочего дня предложил бос-

тонский машинист Аира Стюарт. Он,заявлял,что заработки определяются навы-

ками рабочего и что, поскольку заработки зависят от »yx<zl, прибыль, которую

даст передовая технология, достижимая в результате установления 8-часового

рабочего дня, должна приводись к повышению заработков рабочих. После окон-

чания Гражданской войны всюду в Соединенных Штатах появились 8-часовые

лиги, восхвалявшие выгоды 8-часового рабочего дня. Некоторые штаты провели

законы о 8-часовсм рабочем дне. а федеральное правительство приняло закон о 8-ча-

совой продолжительности рабочего Дня для федеральных наемных работников.

Одпако все эти законодательные акты были слабы и обеспечены очень незначи-

тельной административной поддержкой.

К концу XIX столетия реформаторы, искавшие способы улучшения небезопас-

ных условий труда, уменьшения количества рабочих часов п повышения низкой

заработной платы, добились определенного успеха в деле проведения законов,

которые вводили ограничения на отдаваемое работе время.

Изменение среднего количества часов работы н неделю американских несельско-

хозяйственных рабочих видна из табл. 1.

£ § g g i St 1 £ | I

65,7 63,3 60,0 , 58,8 57.) 55,9 50,3 45,5 43,2 41,1 35,3 34,5 34.4 1 34,6

Предисловие научного редактора

3t

Весьма длительной была борьба американских трудящихся за установление

в законодательном порядке приемлемого минимального заработка,

Первый законодательный акте.минимальном заработке и Соединенных Штатах

был принят в 1912 г. штатом Массачусетс. Закон штата Массачусетс был направ-

лен на защиту трудящихся женщин и детей. Хогя денежные поступления, выпа-

давшие надолго промышленных рабочих-мужчин, были чрезвычайно низкими, за-

работки, получаемые женщинами плетьми, были еще ниже. К1923 г. еще 14 штатов

провели законы о минимальных заработках женщин и детей.

Появление этих законов о заработках и часах работы сигнализировало о серьез-

ном смешении акцентов в подходе к компенсации работодателями труда наем-

ных работников. Незадолго до этого большинство работодателей придержива-

лось теории «Железного закона заработков», сформулированного экономистом-

Давидом Рикардо в 1817 с. Эта теория утверждала, что «естественная стоимость

труда представляет собой ту цепу, которая необходима, чтобы обеспечить замену

одного трудящегося другим и прокормить их с целью увековечить породу без

прироста или уменьшения численности».

Главное воздействие на вес направления законотворчества в отношении количе-

ства рабочих часов и минимального заработка произошло в 1913 г., когда Генри Форд,

запустив линию конвейерной сборки автомобилей, ввел 8-часовой рабочий день и ус-

тановил 5-долларовый стандартный дневной заработок. В это время рабочие до-

менной и сталелитейной индустрии еще работали примерно по 60 часов в неделю.

Затем в 1938 г. конгресс провел Закон о справедливых трудовых стандартах

(FLSA). На протяжении многих лет этот закон и его дополнения считались самым

мощным законодательством»! заработках и количестве рабочих часов на всей пла-

В 1996 г. президент подписал билль, который увеличил минимальный зарабо-

ток до $4,75 в час. Он вступил в действие с 1 октября 1996 г. и предусматривал

увеличение минимального заработка до $5,15 в час с. 1 сентября 1997 г. Основной

аргумент в пользу увеличения минимального заработка строился на том, что он

должен быть привлекательным и приближаться к прожиточному минимуму. Это

означало, что минимальный заработок должен быть ранен, ио крайней мере, 50%

среднего заработка американского наемного работника. В 1998 г. он составил

S 12,77 в час в целом по стране.

В конце 1990-х гг. подвижники увеличения федерально го минимального зара-

ботана $1,00 в час выдвинули следующие аргументы в поддержку предлагавше-

гося ими увеличения,

1. Безработица находится почти на рекордно низком уровне; высок коэффициент

занятости на полный рабочий день.

2. Инфляция минимальна.

3. Увеличение не приведет к возникновению экономических проблем.

4. Увеличение будет способствовать повышению мобильности.

5. Увеличение приведет к улучшению обучения рабочих низкой квалификации.

Тридцать девять городов провели законы о заработке прожиточного миниму-

ма, требующие от организаций, имеющих деловые отношения с городскими пра-

вительствами, платить своим работникам заработок, который значительно выше

дующие вопросы:

Предисловие научного редактора

установить полноценную компенсационную систему, используя критерии, ко-

торые измеряют- п дифференцируюттребования к выполнению паданий и произ-

водительности труда настолько точно, что каждый наемный работник ощущает

честное и справедливое о tiiotuetttie i< себе лично.

На протяжении последних двух десятилетий федеральное законодательство

США по пресечению дискриминационной практики по признакам расы, пола,

национального происхождения, нетрудоспособности или возрасту накладывает

доиолиителыюе бремя па большинство работодателей. Поскольку они обязаны

демонстрировать обоснованность (вероятнее всего, смысловую обоснованность)

своей практики набора, тестирования, найма, компенсаций, обучения, перевода

и продвижения по службе, прекращения действия контракта и дисциплинарных

взысканий. Необходимость в точных ц обоснованных данных, имеющих отноше-

ние к заданиям, становится критически важной.

Согласно руководящим указаниям федерального правительства, практически

любой метод или процедура, используемые для принятия решений, которые имеют

отношение к персоналу, рассматривается как некий тест. Таким образом, в широ-

ком смысле сама компенсационная система может рассматриваться как тест. Тесты

должны быть обоснованными, т. е. должна бить высокая степень связности или

Првдислозиэ научного редактора

корреляции между данными. которые дают процедуры и инструменты тестирова-

ния, и поведением, которое они описывают нлн прогнозируют. В руководящих

указаниях о равных возможностях занятости по процедурам отбора для занятия

Доказательство обоснованности теста должно состоять да эм1|црическг1Х данных,

демонстрирующих, что данный тест предвосхищает или обладает значимой кор-

реляцией с важными элементами рабочего поведения, которое включает в себя

должны оценивался кандидаты.

Для компенсационных целей установление практик и обоснованной ааработ-

ucfi платы, которая обеспечивает равное и беспристрастное отношение ко всем

наемным работникам, начинается со сбора и анализа существа заданий, данных

технических условий и другой информации.

Организация может запускаты:рогра.мму анализа заданий но множеству црлч и и.

Решение может быть результатом требования наемных работников пли предста-

вителей профессионального союза внести какое-то изменение в описания задании

и назначение заданий тарифным разрядам, либо с целью разработки какой-то

классификационной системы, которая более точно отражает выполняемую рабо-

ту, либо для передислокации видов деятельности по заданиям в связи с организа-

ционной реструктуризацией или изменением конструкции организации и ее

заданий. Законодательные требования по разработке иедпекриминацнонных стан-

дартов занятости пли необходимость реструктуризации заданий с целью устра-

нения искусственных барьеров занятости тоже мслут побуждать pa6oroaai елей

к подобным действиям. Хорошая управленческая практика также дик, ует перио-

дический обзор ',| пересмотр практики работы с персоналом. Какой бы ни была

причина, идеальным началом должно быть стремление разобраться в том. что

происходит на рабочем месте, с помощью какого-то анализа задания.

Применительно к российской (фактике можно отметить, что имеющаяся у нас

методология аттестации рабочих мест может быть полностью востребована и ис-

пользована для этих целей. В условиях стабильной плановой деятельности пред-

приятий такая работа приносила заметные пезультать! как в росте производи-

тельности, так и мотивации труда.

Успех программы анализа заданий зависит от качества и количества собирае-

мых данных. Удовлетворение требований качества и количества в значительной

степени определяется сотрудничеством н вовлечением в работу всех исполни-

телей заданий. Все члены организации должны поддержать программу и стать

участниками вссхес этапов — планирования, сбора данных, анализа данных в осу-

ществления изменений, необходимость которых однозначно определяется про-

граммой.

В процессе разработки программы должны быть четко определены план дей-

ствий, целенаправленные виды деятельности и методология. Кроме того, девбхо-

дпмо четко обозначить силы, которые могут способствовать успеху и блокиро-

вать его. Разрабатываются хронологические графики, набирается и отбирается

персонал, определяются методы сбора данных. Внимание к деталям и умоэри-

Предисловие научного редактора

35

тельным обзорам на этом отрезке времени поможет в решении операционных

проблем, возникновение ко горых весьма вероятно.

В процессе подготовки к этой работе Необходимо:

1. Определить организационную полезность существа заданий и других имеющих

отношение к заданиям данных.

2. Изучил, структуру, операции и задания организации.

3. Определить и выбрать методы сбора данных о существе заданий и других

фактографических данных, связанных с выполнением заданий.

Даже в книге детально описывается позтатм1 в;,1иг>лнея1К рабог лоолрсдолс-

Ш ио заданий и нор.1| времени для их вы пои пения.

Глава 7 — «Описание заданий». В этой глине автор ставит задачу изучить:

1. Цель и организационное использование описания задания.

2. Основные части базового описания задания.

3. Формулировки ответственности н обязанностей за их написание.

4. Полезность описаний заданий н деле подчинения различным частям прави-

тельственного законодательства.

5. Различия между описанием задания, описанием поста п описанием класса.

6. Полезность инвентарных перечней задач при составлении описаний за-

дании.

7. Использование компьютера для разработки, написания и обновления описа-

ний заданий в пределах приемлемых затрат.

Компенсационная стратегия имеет своей целью конструировать задания,

которые:

• поддержиьаютжелательнуюорганизациоиную структуру;

• обеспечивают совместимость с организационной культурой и философией;

• устанавливают взаимосвязь между видами деятельности, определяемыми

заданием, и обшей целью организации.

В последние годы ряд организаций перестали использовать описания заданий.

Однако создается впечатление, что интерес к ним возобновляется. Поскольку автор

этой книги — стойкий приверженец ценности описания задания, в данной главе

предлагается летальное обсуждение того, что это такое и как оно Делается.

Описание задания является одним из наиболее важных результатов анализа

заданий. Описания заданий принимают широкое многообразие форм, но вне за-

висимости от формы в них делается попытка дать именно то, что определяется

названием, — формулировки фактографических сведений, которые описывают

задание, В некоторых организациях в качестве описания задания используется

заполненный вопрос ник анализа задания. Однако в большинстве случаев данные

анализа заданий рассматриваются, редактируются, а затем преобразуются к форме

описания заданий. Главные споры вокруг описаний заданий концентрируются на

том, точны и полны л и он и и представляют ли какую-то ценность. В ряде случаев

описание задания является базовым компонентом ор> анимационной коммун и ка-

Предисловие научного редамора

• конструирование организации;

уровни штата;

• карьерные лестницы н пути;

• конструирование заданий;

• конструирование системы заработной платы.

Главы 8-9 — «Оценка заданий» н «Оценка заданий: два пункт-факторных ме-

тода». В этих главах рассматриваются следующие вопросы:

Прадисло о ив научного редактора

37

2. Основания для реализации программы оиевки заданий.

3. Преимущества и недостатки рангового упорядочения за-таций по апач имеет».

5. Компенсируемы,.-факторы и го. юж оды используются.

6. Различного рода методы пупкг-факторноп оценки заданий н их ценность

7. Влияние "ihkoi(одагс-тьста;, федерального ,,р;пштельс',ва па оценку заданuii.

Комщ-нсаццоинпя стратегия: определить относительную значимость всех за-

дании для обеспечения честном и спранеаливойзаработной платы всем наемным

работникам.

Mc.xiiHHa.M, представляемый в этой и последующих главах, очерчивает каждую

фазу ।цмщесса установления заработной платы. Тремя главными фазами являются:

1. 11ден'1 нфшедия иерархии заданий по значимости с использованием какого-то

рола методологии оценки .ымиий.

2. Исследоваинг рынка с целью установления тою, как другие организации

оплачиваю, руд работников, выполняющих сравнимые задания.

3. Комбинирование данных о значимости заданий и данных рынка труда ка-

ким-то уникальным образом, в результате чего получается организационная

структура заработной платы (гд. 9).

К 1880-м г,', стало очевидно, что продуктивность труда работников заводов,

фабрик и многих смежных индустрий далеко не удовлетворительна и что необхо-

дима разработка средств улучшения выпуска продукции. Одной из областей, раньше

других привлекшей внимание, стала заработная плата наемных работников.

В начале 1880-х гг. поиски Фредериком У. Тейлором путей повышения про-

дуктивности компании Midvale Steel вылились в сис темапилированное изучение

назначения заработной плат,,, за выполнение заданий. Результаты этого изуче-

ния подучили известность как оценка заданий. С этого стартового момента оцен-

ка заданий медленно, но всрыо становилась частью административной функции

многих направлений бизнеса, а на протяжении 1920-хгг. оценка заданий доби-

лась поистине повсеместного признания в бизнесе, индустрии и па правитель-

ственном уровне. Однако к 1990-м гг. некоторые академические ученые ц про-

фессиональные специалисты по людским ресурсам заявили, что оценка заданий

в том виде, как это описывается в данной главе, перестала быть необходимой. Они

утверждали, что оценка заданий - это реликт индустриально-технической эры.

Исторически оценка заданий обобщает в себе вес инструменты и технические

приемы и являе тся частью процесса, в котором организация принимает оконча-

тельное решение о внутренней взаимосвязи заданий с полиций их относительной

значимости. (Значимость обычно соотносится с важностью задания или вкладом

его исполнителя в достижение общих целей и целевых установок организации.)

Сочетание динамической природы рабств! в высо|,-отехцолог»чло.м обществе

и непрестанных претензий наемных работников к системам вознаграждений

организаций говорит о необходимости оценки заданий.

ЗВ

Предислоеие научного редактора

Наиболее важные обоснования реализации программы оценки заданий состоят

в том, чтобы:

1. Установить упорядоченную, рациональную, систематическую структуру за-

даний на базе их значимости для организации.

2. Оправдать существующую структуру ставок заработной платы или разрабо-

тать такую, которая обеспечит внутреннюю справедливость (иоследоршедъ-

ное и этически правильное отношение).

3. Способствовать установлению ставок заработной платы, которые сравнимы

с оплатой выполнения похожих заданий в других организациях. Эго даст

организации возможность конкурировать на рынке труда, привлекая пап-

лучшие таланты, и позволяет наемным работникам сравнивать свою зара-

ботную плату с той, которую получают в других организациях за выполне-

ние похожей работы, т с. участвоиатт. во внешней конкуренции.

4. Обеспечить разумную базу для переговоров о ставках заработной платы при

заключении коллективных контрактов с профессиональным союзом.

5. Четко определить карьерную лестницу продвижения по службе или направ-

ление дальнейших перемещений всех наемных работников, заинтересован-

ных а улучшении своих компенсационных возможностей.

б. Соблюдать законодательство и правила регулирования, касающиеся равной

заработной платы, определяя различия в оплате труда соответственно суще-

ству выполняемых заданий.

7. Разработать базу для программы оплаты труда по заслугам пли и зависимости

от производительности.

Большинство профессионалов и ученых трактует оценку заданий одинаково.

Юджин Дж. Бенге, один из первопроходцев в этой области, определил ее как

«метод, который помогает установить справедливо ранжированный порядок за-

даний... это только один из начальных моментов в деле установления относи-

тельной дифференциации ставокзиработков». Джордж Т. Miuikoru'i и Джерри

М. Ньюмен, современные ученые, определяют оценку заданий как системати-

ческую Процедуру, сконструированную, чтобы помочь делу установления диф-

ференциалов заработной платы за выполнение работы в рамках заданий одного

работодателя.

Полемика вокруг оценки заданий возникает в ситуациях, когда организация

должна решить:

1. Какой из многих методов следует использовать?

2. Стоит ли использовать нс один метод?

3. Даст ли оценка заданий то, что подразумевается получить?

4. Полезна ли оценка заданий в деле минимизации и исключения проявлений

несправедливости, возможно даже незаконности, в практике определения

заработной платы?

5. Не окажется ли вред еще более вероятным в силу того, что опенка только

поощрит или прикроет несправедливость и незаконность практики опреде-

ления заработной платы?

Предисловие научного рвдакторв

3S

В последние годы определенным методам оценки заданий приклеены своего

рода ярлыки, призванные выделить их как более иди менее привлекательные по

сравнению с другими Цвумя такими ярлыками являются «охватывающие лоля-

тику» н «априорные». Ученые, полдерживаюшне методы оценки заданий с охва-

том политики, которые относят к методам «белой шляиы», исходят из необхо-

димости применения объективных статистических процедур (множественной

линейной регрессии) для выявления и изнашивания компенсируемых факторов

(регрессионная модель с независимыми переменными). Эти независимые пере-

менные позволяю!, е свою очередь, получить данные ио несмещенным зависи-

мым переменным — заработной плате или, возможно, разряде заработной платы

«а выполнение зададим.

Методы оценки заданий. Не пспользуюпшс регрессионный анализ, относят

к методам «черной шляпы», а ярлык «априорные» означает, что эти методы бази-

руются на гипотезах п теоретических догадках. Ими не предполагается использо-

вание научных исследований или прикладных эмпирических вычислений. Суще-

ство же дела состоит в том, что невозможно сконструировать метод оценки

заданий, который булет рабошть в свободных от смешения внешних условиях,

к совсем немного полезных методов работает в течение определенного периода

времени, не имея сильного эмпирического или прагматического фундамента.

Обзоры показывают, что примерно 90% всех методов оценки заданий являются

либо пункт-факторными, либо базирующимися на рыночной калькуляции.

В книге летально рассмотрело методическое обеспечение применен ня различ-

ных методов оценки заданий (пуикт-факторного. ранжирования, рыночной каль-

куляции, факторного сравнения п др.).

Глава 10 — «Определение рыночного уровня заработной платы н рыночно-

компенсационного пакета». Основными вопросами, рассмотренными в данной

главе, являются:

1. Причины, которые ограничивают возможности использования нсслсдонания

рыночного уровня заработной платы в плане сбора и анализа информации.

2. Подготовка и проведение исследования.

3. Методы Исследования.

4. Анализ собранных данных.

Компенсационная стратегия данного исследования предполагает изучение того,

сколько конкуренты платят за аналогичную работу на соответствующих рынках

труда с тем, чтобы дать организации возможность привлечь и удержать компе-

тентных работников.

В Соединенных Штатах рыночный уровень заработной платы за данный вид

работы является величиной достаточно объективной, поскольку рыночная эко-

номика страны представляет собой так называемый «чистый» рынок, или рынок,

которым невозможно манипулировать. Это служит индикатором при оценке ана-

логичной работы.

Вместе с тем существует ряд субъективных параметрон. таких как опыт, навыки,

усилия, ответственность, условия труда и др., которые необходимо учитывать при

определении конкретной зарплаты. Поэтому обьектпвно провести оценку рабо-

ты —должностных обязанностей — крайне трудно.

40

Предисловие научного редактора

В кни|-е подробно аиалцзируююя причины, которые препятствуют сбору и ана-

лизу информации по уровню оплаты труда, приводится их тпко.тогия.

Исследование уровня оплати груда/компенсаций является одним из наиболее

распространенных инструментов, позволяющим организации конкурировать на

соотиетствуюших рынках труда. В значительной степени кто инструмент плани-

рования. При этом учитываются следующие факторы:

1. Привлечь и удержать компетентных работников. Успех организации зависит

от компетентных, хорошо обученных и мотивированных работников. Для

того, чтобы обеспечил, возможность для своего роста, организация должна

постоянно проводить отбор с целью выявления лучших претендентов на ра-

боту к стремиться удержат|,к?х, кого она уже привлекла и обучила.

2. Повышение производительности труда рабочего. Одним из основных инст-

рументов, посредством которого организация может обосновать справедли-

вость своей системы оплаты труда, является оценка уровня производитель-

ности труда работников.

3. Разработка адекватной и приемлемой структуры оплаты труда. При разра-

ботке структуры оплаты труда организация должна придерживаться прин-

ципов: «равная оплата за равный труд», «равная оплата за сопоставимый

вклад», «поощрение аа индивидуальное усердие».

4. Выявление трендов уровня оплаты труда па рынке

5. Защита своейпрактики оплаты труда в суде.

Большее внимание далее в книге уделяется подготовке к исследованию, разра-

ботке н проведению анализа, классификации профессий, структуре оплаты тру-

да, определению рынка труда, влиянию конкурирующих организаций и др. При-

водится также пакет документов исследования уровня оплаты груда.

В главе обсуждаются статистические инструменты, которые могут быть ис-

пользованы для анализа и проверки качества собранной информации, приведен

подробный пример инструмента сбора данных исследования уровня оплаты труда.

В заключении главы приводится описание нескольких организаций, специализи-

рующихся на проведении исследований.

Глава 11 — «Конструированиеструктуры базовой заработной платы». В дан-

ной главе рассматриваются:

1. Конструктивные характеристики структуры заработной платы.

2. Политическую линию установления заработной платы ито.какона разраба-

тывается.

3. Конструирование тарифов заработной платы» их взаимосвязь с внутренней

значимостью и рыночной ценностью.

4. Использование тарифов заработной платы для различных групп наемных

работников.

5. Необходимость более чем одной структуры заработной платы в некоторых

организациях.

Компенсационная стратегия предполагает разработать ясную каждому наем-

ному работнику связь между требуемой работой, демонстрируемой производи-

тельностью и обеспечиваемой заработной платой.

Предисловие научного редактора

Решения, которыми руководствуется менеджер по компенсациям при разра-

ботке структуры заработной платы, принимаются па более высоких уровнях орга-

низации. Руководящие указания, включаемые в эти решения, касаются:

1. Минимальных к максимальных уровней заработной платы (принимающих

ио внимание способность и желание платить с-учетом заботы о прибыльно-

сти. правительственном регулировании, влиянии профессионального союза

и давления рынка).

2. Общих взаимосвязей уровней заработной платы (не освобожденных и осво-

божденных рабе it I и кив, старшею н оперативного менеджмента, операторов

И надзирающих контролеров).

3 Следования или неслсдованпя во главе рынка, отставания от рынка, либо

стремления стабилизировать рынок.

4. Деления компенсационного доллара на части (г. е. того, какая часть идет

в виде базовой заработной плат ы, какая часть в виде льгот, какая часть в виде

.заработной платы за заслуги и какая часть относится к программам начисле-

ния заработной платы за производительность).

депию по заслугам производительности вплане-графике заработной платы?

42

Предисловие научного редактора

7. Должно ли существовать различие прогрессивных возможностей изменений

базовой заработной платы между заданиями разной значимости?

8. Имеют ли наемные работники достойную возможность прогрессивного

перехода на выполнение заданий более высокого уровня? Если это так.

какой должна быть взаимосвязь между продвижением на выполнение зада-

ния более пысокого уровня п изменениями базовой заработной платы?

9. Будут ли политика и правила регулирования позволять исполнителям по-

лучать ставки заработной маты выше установленных максимумов или

ниже установленных минимумов? Что должно служить поводами для по-

10. Как структура заработной платы вбирает и себя изменения сетки сташж, про-

житочного минимума п другие регулировки, нс связанные со сроком пребы-

вания наемных работников в должности, производительное; ью труда или

изменениями згнетг! ценности и обязанностей?

Установление внутренне справедливой юанмосцязи заданий в равной мере важ-

но и для тех, кто занимает соответствующие посты, и для менеджмента. Менедж-

мент должен быть в состоянии придавать конкретную форму своим обоснова-

ниям размещения заданий в том нли ином порядке. По этой причине в настоящем

учебнике настоятельно рекомендуется проводить углубленный анализ зада-

ний, разрабатывать их описания, которые соответствуют текущему моменту,

и внедрять план оценки, который дает основу для систематического упорядоче-

ния заданий.

В гл. 10 уделено особое внимание использованию компенсационного обследо-

вания для получения данных о заработной плате за выполнение сопоставимых

задании, выплачиваемой на географически и индустриально родственных рын-

ках труда. Обоснованные, правильно интерпретируемые данные дают возмож-

ность лицам, принимающим решения, соотносить заработную плату, получаемую

их наемными работниками, с той, которую обеспечиваю; другие конкурирующие

на этих рынках организации. Обретение виеиишх данных способствует установ-

лению конкурентоспособной ситуации в отношении заработной платы, позволя-

ющей организации нанимать и сохранять падежных, компетентных наемных ра-

ботников.

Обобщив В!|утрс1н(ие и внешние данные о заработной плате и другую имею-

щую отношение к делу информацию, менеджеры могут приступать кконг-труцро-

вацпю структуры заработной платы. Им надлежит:

• определить тенденцию или политическую линию оплаты груда;

• принять решение о необходимости одной или большего количества струк-

тур заработной платы;

• продемонстрировать данные о заданиях;

• установить характеристики структуры заработной платы (количество, ши-

роту «высоту тарифов заработной платы, а также их изменение);

• свести изменения структур заработной платы (при испольцаванни более од-

ной структуры).

Предисловие научного редактора

43

В большой степени именно эти 5 технических особенностей определяют уни-

кальные компенсационные характеристики организации. Прежде всего, они

говорят наемным работникам, какую ценность выполняемые ими задания пред-

ставляют для организации, какие нозможностн продвижения дают задания и ком-

пенсация за их выполнение н насколько практика определения заработной платы