/

Автор: Семёнов А. Каширин А.

Теги: денежное обращение банковское дело биржи биологические науки в целом экономика экономические науки бизнес

ISBN: 978-5-9626-0354-4

Год: 2008

Текст

Александр Каширин, Александр Семенов

В поисках

бизнес-ангела

Российский опыт привлечения

стартовых инвестиций

•К такпиыасцгпспо

X БИЗНЕС-АЮЛОВ

^СБАР

ВЕРШИНА

Александр Каширин, Александр Семенов

В поисках

бизнес-ангела

Российский опыт привлечения

стартовых инвестиций

ВЕРШИНА

Москва

Санкт-Петербург

2008

УДК [001.895:336.714](470+571)

ББК 65.291.551(2Рос)-56

К31

Каширин, Александр Иванович.

К31 В поисках бизнес-ангела. Российский опыт привлечения

стартовых инвестиций / Каширин Александр Иванович, Се-

менов Александр Сергеевич. — Москва: Вершина, 2008. — 384 с.:

ил., табл. — ISBN 978-5-9626-0354-4.

Агентство CIP РГБ

В своей новой работе авторы известной книги «Венчурное инвестирование

в России» рассматривают конкретные методы привлечения бизнес-ангельского

инвестирования — частных вложений в инновационный проект или компанию на

ранних ее стадиях. В книге приводятся многочисленные примеры и «истории ус-

пеха» из российской практики. Кроме того, авторы подробно объясняют логику от-

бора проектов инвесторами, описывают механизмы последующего взаимодействия

инвестора и бизнеса — в том числе управленческие и маркетинговые аспекты такого

взаимодействия.

Книга будет полезна прежде всего предпринимателям, желающим привлечь

инвестиции в свои проекты или создать компанию с нуля, а также топ-менедже-

рам инновационных компаний, действующим и потенциальным бизнес-ангелам,

экспертам в области привлечения инвестиций, бизнес-консультантам, студентам

и преподавателям бизнес-школ.

УДК [001^95:336.714J(470+571)

ББК65.291.551(2Рос)-56

ISBN 978-5-9626-0354-4

© ООО «Вершина», 2008

Оглавление

Введение..................................................7

Опериться... и — в полет! (вместо вступления)..........11

1. Основы бизнес-ангельского финансирования .............15

Глава 1. Бизнес-ангельское инвестирование —

принципы и термины.....................................15

Глава 2. Ниша бизнес-ангелов в контексте прямого

и венчурного финансирования................. ......... .18

Глава 3. Инфраструктура бизнес-ангельского

финансирования.........................................36

Глава 4. Бизнес-ангельское инвестирование в мире........47

Глава 5. Государственно-частное партнерство

в бизнес-ангельском секторе. Некоммерческие формы

«посевного» финансирования.............................54

Глава 6. Принципы оформления бизнес-ангельских

инвестиций .... ................................. .62

2. Бизнес-ангельское инвестирование

в России................................................. 67

Глава 7. Развитие, текущее состояние, проблемы.........67

Глава 8. Государственно-частное партнерство

в сфере «посевного» финансирования в России........ 78

3

ОГЛАВЛЕНИЕ

Глава 9. Инфраструктура финансирования

ранних стадий.. .....................................82

Глава 10. Истории успеха российских

бизнес-ангелов......................................108

3. Вопросы стратегии инновационного проекта..........177

Глава 11. Модели продвижения продукта на рынок........ 177

Глава 12. Менеджмент интеллектуальной

собственности.......................................191

4. Технология отбора проектов бизнес-ангелом . .....203

Глава 13. Процесс отбора проекта для инвестирования —

deal flow и due diligence......................... 203

Глава 14. Представление проекта — резюме,

бизнес-предложение, презентация, устная беседа......208

Глава 15. Подготовка презентации проекта

в формате PowerPoint................................217

Глава 16. Рекомендации по переговорам

с бизнес-ангелом....................................220

Глава 17. Отдельные вопросы представления проекта

и переговоров с инвестором..........................222

Глава 18. Возможные вопросы инвестора

в ходе отбора проекта............................. 239

5. Оценка стоимости проекта в бизнес-ангельском

инвестировании. Расчет доли бизнес-ангела

в компании...........................................247

Глава 19. Общие принципы оценки стоимости

проектов ранних стадий..............................247

Глава 20. Важнейшие концепции: дисконтирование

и терминальная стоимость............................252

Глава 21. Договорный метод, оценка стоимости

проекта по активам, экспертный метод................255

4

ОГЛАВЛЕНИЕ

Глава 22. Метод сопоставимых оценок

(оценка по аналогии).............................263

Глава 23. Метод дисконтированного

денежного потока.................................269

Глава 24. Экспресс-методы определения

стоимости проекта................................275

Глава 25. Эффективность инвестиций: NPV и IRR....278

Глава 26. Заключительный обзор оценочных методов.280

6. Развитие проиивестированной компании............283

Глава 27. Регистрация компании...................283

Глава 28. Менеджмент компании начальной

стадии развития..................................291

Глава 29. От бизнес-предложения — к бизнес-плану..300

Глава 30.11родвижение продукта на рынок..........305

Глава 31. Вопросы «выхода» инвестора из проектов.317

7. Вместо заключения...............................325

Глава 32. Найти своего бизнес-ангела

(для предпринимателей)...........................325

Глава 33. Как стать бизнес-ангелом

(для потенциальных инвесторов)...................330

Послесловие........................................337

Приложения.........................................340

Приложение I. «Выход» инвестиционной компании

НИКОР из проиивестированной компании

«Искрателеком» (практический кейс)...............340

Приложение 2. Формат бизнес-предложения

инновационного проекта, претендующего

на финансирование ранних стадий со стороны членов

Национального содружества бизнес-ангелов (СБАР)...351

5

ОГЛАВЛЕНИЕ

Приложение 3. Формат резюме и бизнес-предложения

инновационного проекта, претендующего на бизнес-

ангельское финансирование от инвесторов Ассоциации

«Стартовые инвестиции».............................357

Приложение 4. Методика анализа законодательного

и нормативного обеспечения в инновационном

бизнесе (разработана компанией «Академ-Партнер»)...359

Заключительное слово к читателю ..... 369

Глоссарий.. ....................................... 372

Литература.. 378

Введение

2006 год во многом стал знаковым для нарождающегося инноваци-

онного сектора российской экономики. Благодаря совместным усили-

ям государства и бизнес-сообщества созданы инструменты государ-

ственной поддержки венчурной индустрии в России — Российская

венчурная компания и Российский инвестиционный фонд информа-

ционно-коммуникационных технологий, заработали региональные

частно-государственные венчурные фонды в пяти регионах России,

среди которых Москва и Татарстан. Это позволяет предположить,

что в самое ближайшее время предложение финансового капита-

ла, направленного в инновационные проекты, может увеличиться в

несколько раз. Таким образом, в России станет значительно больше

«долгих инновационных денег», чем это было еще два-три года назад.

Вместе с тем практика инновационного бизнеса показывает, что

на самой начальной «посевной» стадии, когда основным активом

компании является идея, а производство, рынок и стратегия сбыта

еще только формируются, она имеет мало шансов получить инвести-

7

ВВЕДЕНИЕ

ции венчурного фонда. Если учесть, что развивающиеся российские

венчурные фонды с высокой вероятностью будут склонны к инвес-

тированию в уже сформированные компании инновационного про-

филя, данная проблема становится особенно актуальной.

Общий недостаток «посевных» инвестиций может затормозить

и развитие венчурного сектора: потенциально прибыльные старт-

апы вырастают из «посевных» проектов, и при их недостатке старт-

апам просто не из чего развиваться.

В то же время «посевной» сектор предоставляет предпринима-

телям огромные возможности для получения высоких прибылей от

небольших по объему вложений в связи с тем, что на этой стадии ка-

питализация компании создается практически с нуля. Эта ниша вы-

ступает основной для сектора «неформальных» инвестиций в компа-

нии начальных стадий — бизнес-ангельского инвестирования.

Бизнес-ангелы — это частные инвесторы, финансирующие в ин-

новационные проекты ранних стадий. Как правило, объем инвести-

ций в один проект не превышает 1млн евро. Это — «долгие» деньги,

рассчитанные на большой срок окупаемости и не требующие залого-

вого обеспечения. Это — «умные» деньги: бизнес-ангел привносит в

компанию не только денежные средства, но и знания, организатор-

ские способности, деловые связи и принимает активное участие в

формировании компании. Тем самым вопрос о развитии российско-

го сектора бизнес-ангелов выдвигается на первый план как сам по

себе, так и в контексте развития венчурного сектора.

В России данный сектор начинает заявлять о себе. В качестве ус-

пешных инновационных инвесторов приобрели известность В. В. Аса-

дов, А. В. Галицкий, А. Ю. Головин, О. Ю. Качанов. Имеются несколько

сетей бизнес-ангелов, профессиональные ярмарки и форумы. Выходит

специальный журнал — русскоязычный The Angel Investor. В 2006 году

создано Национальное содружество бизнес-ангелов (СБАР).

Действует ряд частных фирм, инвестирующих в инновационные

компании начальных стадий, многие из которых уже накопили зна-

чительный опыт. Одна из подобных инвестиционных компаний —

ЗАО «Академ-Партнер», генеральным директором которой является

А. И. Каширин, один из авторов книги.

По мнению авторов, истории успеха в России не ограничены од-

ним-двумя десятками «звезд». Посещая любой вуз или НИИ, можно

наблюдать, что в них арендуют помещение хотя бы несколько фирм,

8

ВВЕДЕНИЕ

которые успешно занимаются производством и продажей высокотех-

нологической продукции. Поскольку банковские кредиты для таких

фирм затруднены и на начальном этапе своего существования они не

имели большого объема собственных средств, можно предполагать,

что в ряде случаев имело место приглашение дружественного, знако-

мого инвестора, который выступал в роли бизнес-ангела.

Главная проблема сегодня заключается в том, что подобное ин-

вестирование в России еще не структурировано как единый сектор

со своими стандартами — критериями доходности, управленчески-

ми подходами, юридическими и консалтинговыми фирмами. На спе-

циализированные ярмарки и форумы приезжает лишь малое число

бизнес-ангелов. Нередко носители идей не знают, куда обращаться за

деньгами, а ангелы жалуются на отсутствие проектов. Если же встре-

ча и происходит, то сделки часто срываются, поскольку стороны го-

ворят на разных языках и не видят взаимных интересов. Очевидна

так называемая информационная недостаточность— недостаток

знания предпринимателей и инвесторов друг о друге и о процессе

бизнес-ангельских инвестиций в целом.

Цель этой книги — преодоление информационной недостаточ-

ности и ознакомление широкого круга инновационных предпри-

нимателей с процессом бизнес-ангельских инвестиций, его россий-

скими особенностями и проблемами, а также с историями успеха.

Данная книга будет полезна и всем, кто хотел бы диверсифицировать

свои инвестиции и пополнить ряды действующих в России ангелов-

инвесторов. В книге вводится и разъясняется терминология, связан-

ная с бизнес-ангельским инвестированием. В силу устоявшихся в

российском венчурном бизнесе традиций многие термины оставле-

ны англоязычными.

Книга задумывалась как продолжение работы авторов «Венчур-

ное инвестирование в России» [14], поэтому сохранены стиль и тер-

минология этой книги, встречаются ссылки на ее материал. Вместе с

тем для настоящей книги характерен больший уровень детализации.

Если первая задумывалась как «глобус» венчурной России, то данная

работа — более детальная карта одного из ее «регионов» — бизнес-

ангельского сектора.

Авторы надеются, что книга станет своевременной для многих

предпринимателей, решивших начать свое дело. Она будет полезна

государственным служащим и экспертам, занимающимся инноваци-

9

ВВЕДЕНИЕ

онной сферой: несмотря на наличие работ по венчурному инвести-

рованию [1,10, 18] и обзоры Российской Ассоциации Прямого и Вен-

чурного Инвестирования, в России пока еще нет исследований по

бизнес-ангельскому сектору, и любая дополнительная информация

представляет значительный интерес. Поскольку данный сектор —

отрасль закрытая, а объемы каждой инвестиции незначительны даже

по сравнению с венчурными сделками, российские бизнес-ангелы не

избалованы вниманием прессы. Тем не менее следует отметить, что

отдельные публикации [28-43] помогают сориентироваться в этом

секторе. Появление в 2007 году русскоязычного The Angel Investor уже

сейчас до некоторой степени изменило ситуацию в лучшую сторону.

Авторы благодарят исполнительного директора Российской Ассо-

циации Прямого и Венчурного Инвестирования (РАВИ) А. И. Никко-

нен; генерального директора Агентства по развитию инновационного

предпринимательства (г. Москва) А. В. Кострова; сооснователя и одно-

го из руководителей американской бизнес-ангельской сети Alliance of

Angels г-на Артура Баганова; директора Отдела финансирования ран-

них стадий Инновационного фонда Финляндии (SITRA) Рисго Каль-

ске; партнера PricewaterhouseCoopers И. Н. Макарова; ответственного

секретаря ТПП РФ по инвестиционной политике Е. А. Баранова; ди-

ректора по развитию Международного фонда технологий и инвести-

ций (1FTI) Н. А. Януль; генерального директора технопарка «Идея»

(г. Казань) С. В. Юшко; ректора Российской экономической школы

(РЭШ) С. М. Гуриева; декана факультета инновационно-технологиче-

ского бизнеса Академии народного хозяйства профессора В. Г Зинова;

профессора РАГС Р. А. Белоусова; заведующую кафедрой экономи-

ки предприятия и основ предпринимательства экономического ф-та

МГУ Н. П. Иващенко; профессоров РЭШ А. П. Горяева, Н. А. Волчкову

и С. С. Степанова; генерального директора компании Eastway Capital

А. Б. Волчкова; генерального директора компании «НейрОК Техсофт»

О. В. Диянкова; генерального директора компании «Искрателеком»

В. М. Конюкова за помощь в подготовке материалов, советы, консуль-

тации и содействие авторам в написании книги.

Немалую роль в ее создании сыграла помощь со стороны самих инно-

вационных инвесторов — В. В. Асадова (холдинг «НейрОК»), А. Ю. 1оло-

вина (incubator.ru) и О. Ю. Качанова (ОАО «НИКОР»), сообщивших авторам

множество интересных фактов, связанных с инвестированием в компании

начальных стадий, и предосгавившихпримеры из своей практики.

10

ВВЕДЕНИЕ

Опериться... и — в полет!1

(вместо вступления)

Вопрос о том, как приобрести благосостояние или приумножить уже

имеющиеся финансовые средства занимал человечество во все време-

на. В поисках ответа на этот вопрос было разработано множество стра-

тегий инвестирования, позволяющих получить высокую доходность.

Самый главный и работающий при любых обстоятельствах прин-

цип «приобретай активы» [62-63], причем под активами понимается

любая собственность, способная принести денежный доход. Актива-

ми в традиционном понимании являются недвижимость, земельные

участки, облигации, акции предприятий, производные инвестици-

онные инструменты.

Однако происходящая на наших глазах информационная рево-

люция и переход к экономике знаний показали, что наибольшую

цену в качестве актива имеет капитал интеллектуальный — идеи,

разработки, инновации, особенно когда они юридически грамотно

защищены и лежат в основе производства продукции, на которую

есть обширный коммерческий спрос [56]. Этот факт находит под-

тверждение и на фондовом рынке, отражающем как реальное поло-

жение вещей, так и рыночные ожидания. Например, в годы интер-

нет-бума капитализация одной корпорации Microsoft превышала

стоимость всей горнорудной промышленности США (с ее огромным

запасом производственного оборудования и месторождений). Таким

образом, любая коммерчески применимая идея — это актив, спо-

собный принести миллионы долларов дохода и требующий своего

вовлечения в коммерческий оборот. В Силиконовой долине, центре

высокотехнологической промышленности США, предпочитают го-

ворить об «идеях на миллионы долларов». Любая востребованная на

1 Название главы взято из стихотворения, написанного в качестве но-

вогоднего поздравления на 2007 год вскоре после регистрации Националь-

ного содружества бизнес-ангелов (СБАР) и распространившегося в профес-

сиональной бизнес-ангельской среде России:

Бизнес-ангелов сплоченье

Нам принес прошедший год.

Всем желаем мы везенья.

Опериться.. .и — в полет!

11

ВВЕДЕНИЕ

рынке, но не внедренная в производство коммерческая идея — это

неполученная прибыль, которая, как считают экономисты, равно-

сильна убыткам.

Тем не менее, даже если человек имеет «идею на миллионы долла-

ров», построить в одиночку крупную корпорацию вряд ли реально, да

и нерационально с точки зрения затраты сил, времени и квалифика-

ции. Для реализации этой цели у него есть потенциальные союзники

и помощники. После того как будут созданы компания и бизнес-мо-

дель, увидят свет опытные образцы товара, появятся первоклассный

бизнес-план, подробный анализ рынка и стратегия продвижения,

можно прибегнуть к финансовой и управленческой помощи венчур-

ных фондов — инвестиционных механизмов, нацеленных на то, что-

бы поднять старт-ап до уровня средней или даже крупной компании.

Именно благодаря инвестициям венчурных фондов развивались та-

кие компании как Intel, Microsoft. Google и многие другие.

Однако предприниматель-инноватор сталкивается с огромным

количеством проблем уже на стадии первоначальных работ по пре-

вращению идеи в коммерческий продукт. Первый вопрос, возника-

ющий при коммерциализации идеи, — где взять деньги на покрытие

начальных затрат? Финансовых средств требуют регистрация компа-

нии, оформление и поддержка интеллектуальной собственности, по-

купка первых партий оборудования, выплата зарплат членам коман-

ды, начало работы по маркетингу и продвижению продукции. Как

правило, личных сбережений перестает хватать уже на этом этапе, а

банки и инвестиционные фонды не дают деньги на высокорискован-

ные проекты.

Тем не менее предложение этих столь необходимых, «долгих

и рискованных» денег существует. Их донорами выступают частные

лица или компании, которые стремятся вложить небольшие и некри-

тичные для них суммы денег в инновационные проекты с целью по-

лучения негарантированных, но высоких прибылей. Закономерным

следствием роста возможностей в «бизнесе на идеях» стало соеди-

нение спроса на инвестиции со стороны предпринимателей и пред-

ложения малых по объему, но долгих и рискованных денег в новый

сектор, получивший название бизнес-ангельских инвестиций.

Бизнес-ангелы — это физические и юридические лица, инвести-

рующие собственные средства в инновационные компании и про-

екты самой ранней, «посевной», стадии развития. Финансирование

12

ВВЕДЕНИЕ

предоставляется на длительный срок без залогов и гарантий за долю

в компании. Обычно объем бизнес-ангельских инвестиций в одну

компанию составляет от нескольких десятков тысяч до 1 млн евро.

Цель вложений бизнес-ангелов — рост стоимости проинвестирован-

ных ими компаний, а основной доход они получают на «выходе» че-

рез продажу своей доли за стоимость, значительно превышающую

первоначальные вложения. Снижение рисков вложений осуществля-

ется посредством одновременного инвестирования в несколько ком-

паний, тщательной экспертизы проектов и участия бизнес-ангелов

в управлении, где они нередко играют решающую роль.

Таким образом создается впечатление, что технология успеха

в «бизнесе на идеях» ясна: нужно просто найти своего бизнес-ангела,

если у вас есть красивая и коммерчески приложимая идея, или же са-

мому стать бизнес-ангелом в случае наличия инвестиционных средств.

Однако не все так просто. Об этом говорит тот факт, что большинство

потенциальных сделок по инвестициям после «первой встречи» пред-

принимателя с бизнес-ангелом срываются. Это происходит потому,

что обе стороны не могут найти компромисс, а порой просто говорят

на разных языках, даже не стремясь понять друг друга.

Качественно подготовленный для инвестирования проект и за-

ключенная по всем правилам инвестиционная сделка, учитывающая

интересы обеих сторон, — результат кропотливого труда и глубокой

экспертной проработки целого ряда разноплановых вопросов. По-

этому бизнес-ангельское инвестирование — очень сложная отрасль,

имеющая множество тонкостей и граней. Это касается критериев воз-

можности инвестирования в тот или иной проект, методов анализа и

оценки проектов. Особенно сложными моментами являются защита

интеллектуальной собственности и юридическая проработка сделки

об инвестировании. Именно поэтому посредничество и консалтинг

в данной сфере инвестиций получили большое развитие на Западе

Итак, чтобы самому стать бизнес-ангелом или лететь вместе

с ним на крыльях инновационной идеи, необходимо мощное и про-

чное оперение в виде знаний, навыков, интуиции и расчета. Напри-

мер, нужно понимать значение таких терминов, как sweat equity,

term sheet, бизнес-ангельская сеть, иметь представления о рыночных

стратегиях инновационного проекта, о правильном составлении биз-

нес-предложения для инвестора, о бизнес-планировании и рынках

инновационной продукции, о «быстрых» методах оценки проектов.

13

ВВЕДЕНИЕ

Следовательно, все стороны — как бизнес-ангелы, так и реципиен-

ты их инвестиций — должны пройти «предполетную» подготовку,

узнав о процессе бизнес-ангельского инвестирования, его тонкостях

и хитросплетениях, услышать истории успехов и поражений пред-

шественников.

Последние два-три года ознаменовались тем, что бизнес-ангель-

ское инвестирование активно заявило о себе и в России. Появились

сети и сообщества бизнес-ангелов, проводятся тематические ярмар-

ки, известно несколько «звездных» имен. В 2006 году создано Нацио-

нальное содружество бизнес-ангелов России (СБАР) — бизнес-ан-

гельское объединение всероссийского охвата.

Данная книга была написана с глубокой уверенностью в том, что

бизнес-ангельское инвестирование сможет пустить в России про-

чные корни. Действительно, наша страна знаменита большим коли-

чеством инновационных разработок и способностью генерировать

прорывные и нетривиальные технологические решения. Зная это,

в России разместили свои центры разработок ведущие транснацио-

нальные корпорации — Intel, Motorolla, Sun, Cadence, Google. Кроме

того, на фоне экономического роста появилось множество состоя-

тельных людей, ищущих возможности выгодных вложений, а тради-

ционный для этой цели рынок недвижимости начинает исчерпывать

себя. Возможно, что соединение этих двух тенденций сможет дать

сильный и конкурентоспособный бизнес-ангельский сектор, тем бо-

лее что в отличие от венчурной сферы его развитие в меньшей степе-

ни сдерживается несовершенством законодательной базы (например,

отсутствие непосредственной связи с нуждающимся в корректиров-

ке Законе об инвестиционных фондах).

Данная книга адресована прежде всего тем, кто не желает ми-

риться с поражениями и намерен искать свои пути к успеху даже

невзирая на первые неудачные попытки. В ней будет рассказано о

процессе бизнес-ангельского инвестировании, о том, какими крите-

риями руководствуются бизнес-ангелы, отбирая проекты, как про-

исходит их оценка, управление инновационными компаниями, про-

движение инновационной продукции. Существенное место уделено

описанию успешных примеров бизнес-ангельского инвестирования,

осуществленного в России, и программам государственно-частного

партнерства, доступным уже сейчас.

Итак, начинаем «оперяться»!

Основы бизнес-ангельского

финансирования

Глава 1. Бизиес-аигельское инвестирование —

принципы и термины

Бизнес-ангельское инвестирование в его нынешнем виде — сравни-

тельно новое явление1 в мировой экономике, а в российском контек-

сте пока можно говорить лишь о процессе формирования этой от-

расли. Бизнес-ангелы — это инвесторы, физические и юридические

лица, вкладывающие средства в малые инновационные компании

ранних стадий развития обычно в объеме не более 1 млн евро в одну

компанию.

1 Сделки, близкие по своим принципам к бизнес-ангельским, встреча-

лись и раньше, поэтому многие бизнес-ангелы полагают, что их бизнес имеет

более чем столетнюю историю. Однако нынешние размах и значение данный

вид финансирования приобрел лишь в последние десятилетия.

15

В ПОИСКАХ БИЗНЕС-АНГЕЛА

Область деятельности инновационных компаний может быть

самой различной: новаторские решения регулярно появляются не

только в высоких технологиях, но и в консервативных секторах, в том

числе в производстве потребительских товаров, сфере услуг, недви-

жимости, финансах. Для всех инновационных компаний характерны

высокие риски на ранних этапах развития, когда их коммерческое

будущее выглядит крайне спорным и неопределенным. Это обуслов-

лено новизной продукции, работой на новых рынках, необходимо-

стью создания новых потребительских групп. В связи с этим рынки

и денежные потоки компаний очень сложно поддаются расчетам.

Другие характеристики инновационной компании — высокая доля

добавленной стоимости производимого продукта, важность немате-

риальных активов, трудность оценки до начала производства. Ком-

пании, работающие в сфере высоких технологий, деятельность ко-

торых базируется на интеллектуальной собственности — патентах,

лицензиях, ноу-хау, объектах авторского права, — самые яркие пред-

ставители инновационного сектора.

В финансовом контексте термин «ангел» пришел с Бродвея, где

он первоначально означал спонсоров, финансирующих спектакли

на благотворительной основе (раздел 10.1), но не отказывающихся

принять участие в разделе прибыли в случае успеха. Постепенно этот

подход проник в сферу инноваций и высоких технологий, прежде

всего в Силиконовую долину, где состоятельные люди стали финан-

сировать инновационные проекты на стадии первоначального фор-

мирования. Часто это были проекты, связанные с бизнесом самого

инвестора или проекты его друзей, бывших коллег или научных еди-

номышленников, и основной мотивацией здесь выступало стремле-

ние помочь близким людям или дать шанс интересной идее. Однако

стремление инвестировать подогревалось периодически повторя-

ющимися технологическими бумами в той или иной сфере, когда

прибыль от вложений могла превышать даже самые смелые оценки

благодаря быстрому росту создаваемых компаний. Объем бизнес -

ангельских инвестиций постепенно возрастал и распространялся

на самые различные секторы экономики.

По мере превращения бизнес-ангельских инвестиций в полноцен-

ную финансовую индустрию благотворительный аспект отошел на

второй план. Основная мотивация современного бизнес-ангела — это

возможность получения высокой (обычно свыше 40-60 % годовых)

16

ЧАСТЬ 1. ОСНОВЫ БИЗНЕС-АНГЕЛЬСКОГО ФИНАНСИРОВАНИЯ

прибыли за счет ускоренного развития и роста капитализации инно-

вационных компаний ранних стадий, совладельцами и инвесторами

которых они являются. Прибыль обычно фиксируется на «выходе»,

когда бизнес-ангел продает свою долю или ее часть за сумму, суще-

ственно превышающую первоначальные вложения. Впрочем, иногда

бизнес-ангелы оставляют свои пакеты на неопределенно долгий срок

в расчете на выплаты больших и стабильных дивидендов. Снижение

рисков вложений осуществляется посредством одновременного ин-

вестирования в несколько компаний, тщательной экспертизы проек-

тов (due diligence) и участия бизнес-ангелов в управлении ими.

Бизнес-ангел — это активный партнер основателей и менеджеров

профинансированной им компании, работающий с ними в единой

команде. Как правило, большинство бизнес-ангелов— успешные

предприниматели или менеджеры, имеющие опыт создания компаний

или реализации проектов, в том числе в области инноваций и высо-

ких технологий. Бизнес-ангел помогает предпринимателю «строить»

компанию. Составляя с ней единое целое, он привносит в компанию

кроме денег свои знания и деловые связи, активно участвует в управ-

лении. От этого выигрывает вся команда в целом, существенно уско-

ряются рост и развитие бизнеса. Между бизнес-ангелом и предприни-

мателями-реципиентами инвестиций могут возникнуть отношения

наставника и учеников, чему способствует и возрастная разница, если

бизнес-ангел на 15-20 лет старше основателей компании.

При обсуждении процесса бизнес-ангельского инвестирования

и вклада бизнес-ангела в ту или иную компанию сложно обойтись

без следующих терминов, характеризующих действия бизнес-ангела.

• Soft skills («мягкие навыки») — квалификационные навыки,

связанные с умением вести бизнес в целом, а не с конкретной

узкой специализацией, поддающейся описанию. Сюда отно-

сятся умение создать благоприятную атмосферу в компании,

поддерживать командный дух, вести переговоры, способность

заводить полезные контакты и продавать продукт, рыночная

интуиция. Приходя в компанию, бизнес-ангел привносит туда

множество навыков подобного рода.

• Sweat equity («трудовой капитал») — принцип, согласно ко-

торому специалист в обмен на безвозмездное или льготное

предоставление услуг компании на постоянной основе в те-

17

В ПОИСКАХ БИЗНЕС-АНГЕЛА

чение длительного времени получает в ней долю вместо опла-

ты. Этот метод распространен при создании инновационных

предприятий, которые не располагают средствами для опла-

ты услуг специалистов (бухгалтеров, юристов, менеджеров по

продажам), в которых компания остро нуждается.

Бизнес-ангелы, инвестирующие на регулярной основе, называ-

ются серийными.

Соискателями инвестиций бизнес-ангелов могут быть люди, за-

нимающиеся самой разной деятельностью, в том числе научные со-

трудники, менеджеры, предприниматели. Они могут иметь зарегис-

трированную компанию или всего лишь идею. С целью упрощения

в данной книге все соискатели инвестиций будут называться «пред-

принимателями» или «основателями компаний», что в целом отра-

жает действительность. В последние два года в русский язык вошел

термин «антрепренер», который в контексте венчурного и бизнес-

ангельского инвестирования означает соискателя или реципиента

инвестиций. На момент начала осуществления бизнес-ангельских

инвестиций компания может еще не быть юридически зарегистри-

рована, поэтому в книге речь будет идти об инвестициях бизнес-ан-

гелов в проекты.-

Глава 2. Ниша бизнвс-ангвлов в контексте прямого

и венчурного финансирования

Отрасль бизнес-ангельского инвестирования следует рассматривать

как единое целое с венчурными и прямыми (private equity) инвестици-

ями: в рамках всех трех вышеперечисленных сегментов используют-

ся единая терминология, понятия, методы и подходы. С целью четко

показать нишу бизнес-ангельского инвестирования — предприятия

начальной («посевной») стадии развития — и его управленческие

принципы данный раздел будет содержать краткий обзор прямого

и венчурного инвестирования (см. [1,8, 10,14,17,25]) в целом.

Профессионалам, активно инвестирующим свой капитал с це-

лью получения высоких доходов, всегда было известно, что вложе-

ние средств в начинающие свой бизнес и поэтому очень рискован-

ные инновационные компании, многообещающие, но не имеющие

18

ЧАСТЬ 1. ОСНОВЫ БИЗНЕС-АНГЕЛЬСКОГО ФИНАНСИРОВАНИЯ

четких прогнозов гарантированных доходов, может принести су-

щественную прибыль. Механизм ее достижения — рост стоимости

проиивестированной компании, а способ фиксации — «выход», или

продажа доли инвестора через несколько лет после начала финанси-

рования. В случае удачного развития событий объем средств, выру-

ченный на «выходе», многократно превышает вложения.

Практика показала, что подобный тип инвестиций имеет боль-

шое значение для экономического развития в целом: в категорию

долгосрочных проектов с высокими рисками попадает большин-

ство радикальных инноваций, совершающих переворот на своих

целевых рынках. Рискованными проектами с неясной коммерче-

ской перспективой в свое время были телефон, автомобиль, само-

лет, персональный компьютер и многие другие технологические

новинки, а также множество бизнес-моделей в традиционных сек-

торах и сфере услуг.

До середины XX века подобные инвестиции носили нерегуляр-

ный характер. Не было стандартов рискованного инвестирования и

специально подготовленных менеджеров, отсутствовали общие ме-

тоды поиска, анализа и оценки проектов, а также стандартные ме-

ханизмы диверсификации рисков. По сути, каждому инвестору или

инвестиционной группе приходилось изобретать все заново и дей-

ствовать, положившись на интуицию.

Ситуация кардинально изменилась в 1950-1960-х годах, когда

ускорение технического прогресса и бурный рост потребительского

спроса на Западе, в первую очередь в США, повлекли за собой резкое

увеличение количества желающих инвестировать в рискованные ин-

новационные проекты: из-за возрастания спроса на инновации раз-

личного рода больший процент проектов стал прибыльным, а сами

прибыли начали возрастать. Постепенно доминирующей группой

среди инвесторов стали инвесторы институциональные: банки, стра-

ховые компании, пенсионные фонды, финансово-промышленные

группы. В 1950-1980-х годах было реализовано множество новатор-

ских проектов в области высоких технологий, а также в производстве

потребительских товаров, в сфере торговли и услуг.

Спрос но высокотехнологические инновации и рост их привлека-

тельности для бизнеса были обусловлены не только ростом потре-

бительского спроса, но и крупными госзаказами в области реали-

19

В ПОИСКАХ БИЗНЕС-АНГЕЛА

зоции оборонных программ США: космической, атомной, создания

сверхбольших ЭВМ в рамкох «гонки вооружений». Например, основ-

ную роль в становлении частной микроэлектронной промышленности

сыграли государственные, в том числе военные, зоказы. В 1962 году

они включили в себя все «100%» производства интегральных схем.

Но уже в 1969 году доля правительства упала до 36 %, а в 1978 году

составило всего 10 %. Следует отметить, что правительство откозо-

пось ат детальной спецификации и ограничилось лишь формулирова-

нием общих требований к зокозу, т. е. было готово делать закупки у

любой фирмы, удовлетворяющей базовым условиям.

Параллельной тенденцией стало бурное развитие малого бизнеса

во всех секторах экономики. Широкие слои населения предпочитали

работе в крупных корпорациях создание собственных предприятий,

производящих уникальный товар или услугу. Сегодня в наиболее раз-

витых странах Запада малые фирмы составляют 70-90 % от общего

числа предприятий. В таких странах, как США, Великобритания, Гер-

мания, Франция, на малый и средний бизнес приходится более 50 %

ВВП. При этом на долю только малого бизнеса — около 30 %. Малые

предприятия на ранних стадиях развития — это тоже сфера повышен-

ного риска. Рост малого бизнеса также стал катализатором увеличения

объема рискованных инвестиций в экономике развитых стран. -

В результате в предпринимательство с повышенным уровнем

риска пошел очень большой по объему поток финансовых ресурсов.

Следствием этой тенденции стало появление квалифицированных

управляющих, специализированных фондов, консалтинговой инф-

раструктуры, и вскоре этот финансовый поток был структурирован

в сектор инвестиций в непубличные компании— прямое (private

equity) и венчурное1 инвестирование. Этот процесс начался в США.

Затем он захватил развитые страны Западной Европы и Восточной

Азии, а к 1990-м годам пришел на развивающиеся рынки, в том числе

в Россию и страны Восточной Европы.

Принцип прямого и венчурного финансирования— вложе-

ние капитала в компанию* имеющую потенциал роста* в обмен

на значительную (свыше 10 %) долю с целью получения высокой

прибыли посредством продажи этой доли через определенное вре-

мя. Главная особенность прямых и венчурных инвестиций состоит

'Англ, venture — рискованное предприятие.

20

ЧАСТЬ 1. ОСНОВЫ БИЗНЕС-АНГЕЛЬСКОГО ФИНАНСИРОВАНИЯ

в том, что прибыль образуется благодаря росту капитализации ком-

пании за время «совместной жизни» с инвестором, который активно

способствует этому через участие в управлении бизнесом, выработке

стратегии, подборе персонала, продвижении продукции. Чем на бо-

лее ранней стадии были осуществлены вложения, тем больше может

оказаться и прибыль, но тем выше и риски. Инновационные компа-

нии ранних этапов развития, в силу своих высоких рисков, стали ос-

новным реципиентом венчурных инвестиций, и поэтому слова «ин-

новации» и «венчур» часто ассоциируются друг с другом.

За прошедшие несколько десятков лет в прямом и венчурном

инвестировании уже возникли свои стандарты, правила и тради-

ции — терминология, управленческие приемы, методы оценки про-

ектов, критерии успеха инвестиций и сравнения проектов между

собой, способы диверсификации рисков. Во многих странах сущест-

вуют юридические и консалтинговые бюро, специализирующиеся в

данной области, ассоциации прямого и венчурного инвестирования,

объединяющие большинство крупных инвесторов в той или иной

стране. Складывается инфраструктура прямого и венчурного инвес-

тирования и в России.

В индустрии прямых частных и венчурных инвестиций принято

разделение процесса роста и развития компании на стадии, приве-

денные в табл. 1.

Таблица 1. Стадии развития компании

Название (англ.) Название (русск.) Краткое описание

Seed Начальная, «посевная» Формирование компании, наличие проекта илибизнес-идеи, процесс создания управленческой коман- ды, проведение НИОКР и начало маркетинговых исследований

Start-up Старт-ап Компания сформирована. Имеют- ся бизнес-план, опытные образцы, ведется организация серийного производства, работы по выводу продукции на рынок

Продолжение ►

21

В ПОИСКАХ БИЗНЕС-АНГЕЛА

4 Начало

' Название (англ.) | Название (русск.) Краткое описание

Early stage, early growth 1 Раниий рост Ведутся выпуск и коммерческая реализация готовой продукции. У компании еще отсутствует ус- тойчивая прибыль. На эту стадию приходится выход на «точку безу- быточности»

Expansion Расширение Занятие компанией определен- ных позиций на рынке» выход на устойчивую прибыльность, расширение производства и сбы- та, проведение дополнительных маркетинговых исследований» увеличение основных фондов и капитала

Later stage Поздняя ста- дия, устойчивое развитие Прочные позиции на целевых рынках, устойчивая прибыль и выплата дивидендов. Значения ежегодного роста — небольшие. Акции компании могут торговать- ся на бирже

«Выход» (Exit)— это фиксация прибыли инвестором одним из

следующих способов: продажа его доли стратегическому инвестору,

первичное размещение на фондовом рынке (IPO) с продажей доли ин-

вестора, выкуп его доли менеджментом (МВО), выкуп его доли с при-

влечением заемных средств (LBO). Обычно «выход» происходит перед

переходом на стадию устойчивого развития, но может происходить и

раньше (перепродажа доли другому венчурному или private equity ин-

вестору).

Иногда в private equity выделяют и другие промежуточные стадии —

стадию реструктуризации бизнеса, «мезонинную» [14].

Удачной признается инвестиция, когда продажа доли инвестора

на «выходе» происходит по ценам, намного превышающим вложе-

ния. Общая продолжительность цикла от «посева» до «выхода» за-

нимает от трех до десяти лет в зависимости от специфики компании

и стадии, на которой происходит «выход».

22

ЧАСТЬ 1. ОСНОВЫ БИЗНЕС-АНГЕЛЬСКОГО ФИНАНСИРОВАНИЯ

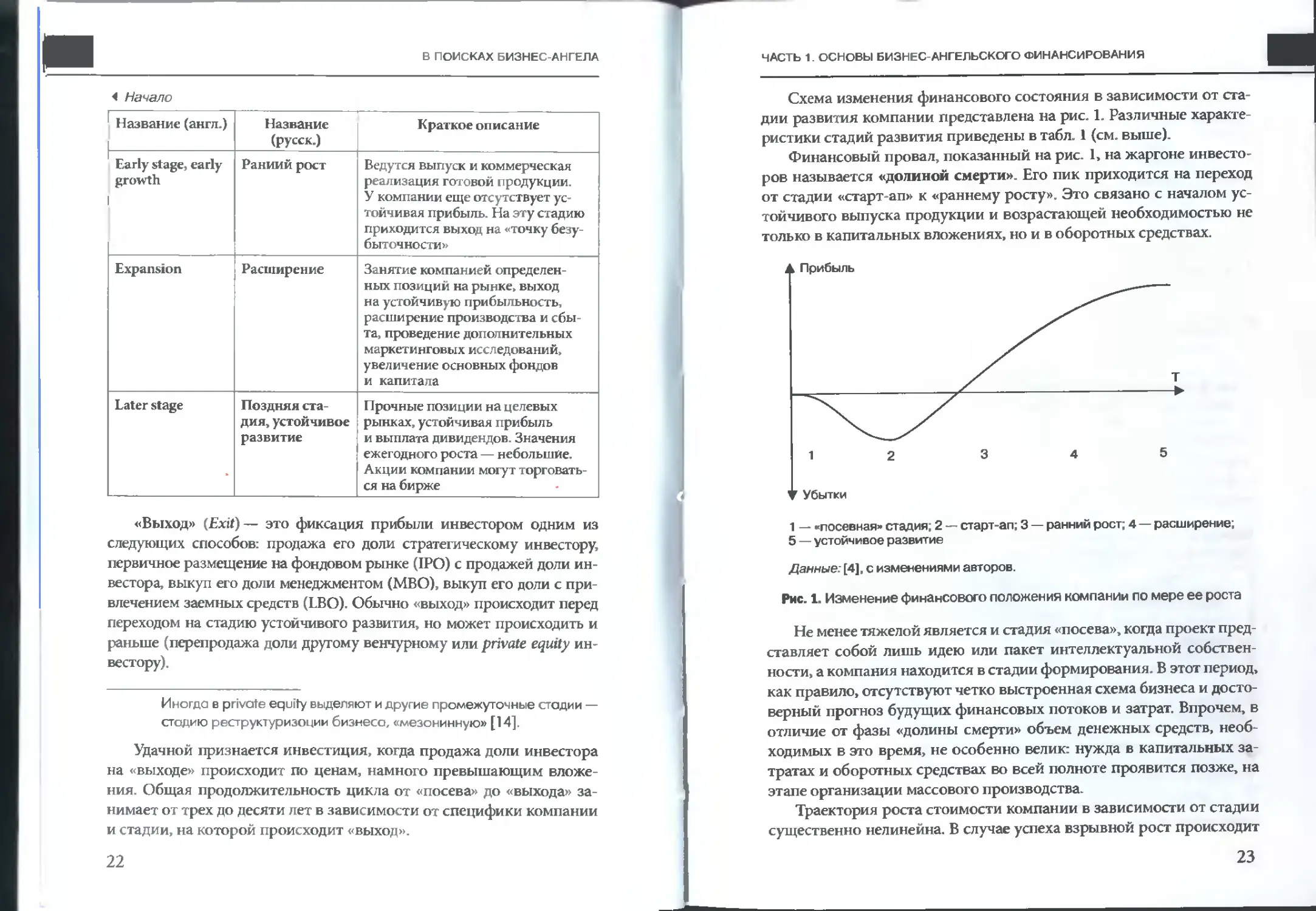

Схема изменения финансового состояния в зависимости от ста-

дии развития компании представлена на рис. 1. Различные характе-

ристики стадий развития приведены в табл. 1 (см. выше).

Финансовый провал, показанный на рис. 1, на жаргоне инвесто-

ров называется «долиной смерти». Его пик приходится на переход

от стадии «старт-ап» к «раннему росту». Это связано с началом ус-

тойчивого выпуска продукции и возрастающей необходимостью не

только в капитальных вложениях, но и в оборотных средствах.

1 — «посевная» стадия; 2 — старт-ап; 3 — ранний рост; 4 — расширение;

5 — устойчивое развитие

Данные: [4], с изменениями авторов.

Рис. 1. Изменение финансового положения компании по мере ее роста

Не менее тяжелой является и стадия «посева», когда проект пред-

ставляет собой лишь идею или пакет интеллектуальной собствен-

ности, а компания находится в стадии формирования. В этот период,

как правило, отсутствуют четко выстроенная схема бизнеса и досто-

верный прогноз будущих финансовых потоков и затрат. Впрочем, в

отличие от фазы «долины смерти» объем денежных средств, необ-

ходимых в это время, не особенно велик: нужда в капитальных за-

тратах и оборотных средствах во всей полноте проявится позже, на

этапе организации массового производства.

Траектория роста стоимости компании в зависимости от стадии

существенно нелинейна. В случае успеха взрывной рост происходит

23

В ПОИСКАХ БИЗНЕС-АНГЕЛА

в последние несколько лет перед выходом (рис. 2). На жаргоне инвес-

торов данный график называется «хоккейной клюшкой».

ранние стадии

млн долл.

“Посев- ная» Старт-ап Ранний РОСТ Расши- рение Устойчи- вое рез- /витие сотни млн долл.

десятки млн долл.

МЛН долл.

десятки и сотни тыс. долл.

1 2 3 4 5

Рис. 2. Объем инвестиций в зависимости от стадии развития компании,

рост капитализации компании («хоккейная клюшка»)

Таким образом, единый процесс финансирования компаний раз-

деляется на различные фазы. При этом каждый этап финансируется

своим типом инвесторов. Это сопоставление приводится в табл. 2

(подробнеесм. [14]).

Таблица 2. Тип инвестирования в зависимости от стадии развития

компании (до достижения -устойчивого развития»)

Тип инвестирования Стадия иа момент начала инвестирования Инвесторы

«Посевное» Seed Бизнес-ангелы, 3F, посевные фонды (seed- фонды), государствен- ные фонды

Венчурное Старт-ап Венчурные фонды

Прямое (private equity) Early stage, expansion Фонды прямых инвес- тиций

Для гемы настоящей книги весьма существенным является

проведение четких различий между стадиями «посева» и старт-ап.

24

ЧАСТЬ 1. ОСНОВЫ БИЗНЕС-АНГЕЛЬСКОГО ФИНАНСИРОВАНИЯ

Старт-ап — уже существующая компания, развивающая свое про-

изводство, тогда как «посевной» проект — это бизнес, находящийся

на стадии своего начала, формирования. Основные различия между

этими стадиями приводятся в табл. 3.

Таблица 3. Сравнение «посевной* стадии и стадии старт-ап

развития компвнии

Параметры «Посевные» компании Старт-апы

Будущий денежный поток Не поддается достовер- ному прогнозированию. Имеются лишь первона- чальные его оценки Прогнозируется с существенной степенью достоверности

Формирование компании (юриди- ческого лица) Формируется Работы по формирова нию компании завер- шены

Бизнес-план Имеются общее видение бизнеса и отдельные элементы бизнес-плана: расчеты затрат, сметы расходов, технические задания Имеется четкий биз- нес-план, содержащий экономическое обосно- вание проекта. Впрочем, он может подлежать периодическому пере- смотру

Команда Формируется, известна часть предполагаемых членов Сформирована

Предпри нимате ль- ская квалифика- ция основателей компании Часто невысокая. В этом случае инвестор актив- но передает знания в области управления биз- несом, приглашаются специалисты со стороны Команда способна самостоятельно решать базовые задачи разви тия бизнеса. Участие инвестора или пригла- шенных специалистов требуется лишь в «узких местах»

Рынок Изучается, есть общее его видение, отдельные наработки по продви- жению создаваемого продукта Выполнены первона- чальные работы по изучению рынка, по- требители определены, разрабатывается марке- тинговая стратегия

Продолжение ►

25

а ПОИСКАХ БИЗНЕС-АНГЕЛА

< Начало

Параметры «Посевные» компании Старт-апы

Интеллектуальная собственность Допускается незавер- шенность разработок и отсутствие регистра- ции ИС Первоначальный пакет ИС сформирован и защищен

Производство Налаживается опытное производство Налажено опытное производство, ведутся работы по организации массового производства

Требуемые инвес- тиции 0,1 1 млн долл. 1-5 млн долл.

Преобладающий тип затрат инвес- тора Регистрация компа- нии. зарплаты членам команды, аренда не- большого помещения, работы по оформлению ИС, закупка сырья и деталей для опытных образцов, окончание разработки продукта, работы по анализу рын- ка и началу продвиже- ния продукции Расширение штата сотрудников, выполне- ние наиболее дорогих работ по регистрации ИС, работы по созданию массового производства (аренда более про- сторного помещения, закупка оборудова- ния), маркетинговые исследования, реклама, создание имиджа пред- приятия, затраты по продвижению продук- ции и сопровождению бизнеса, оборотные средства

Встречи инвестора и команды Частые неформальные встречи «без галстука» Частые встречи в рамках формальной процедуры в установленные сроки

Для того чтобы охарактеризовать атмосферу стадий «посева»

и старт-ап, приведем высказывания о состоянии бизнеса, характер-

ные для каждого этапа развития, которые предприниматели могли

бы дать инвестору.

«Посев»

• Требуются деньги на патентование наших разработок.

• Создаем опытные образцы, попробуем продать их при помо-

щи наших связей.

26

ЧАСТЬ 1 ОСНОВЫ БИЗНЕС-АНГЕЛЬСКОГО ФИНАНСИРОВАНИЯ

• О стратегии продвижения продукта пока говорить очень слож-

но, нам надо почувствовать рынок, «пощупать его руками».

• Бизнес-плана у нас пока нет, но мы подготовим предваритель-

ную смету на год.

• Мы активно занимаемся регистрацией компании.

• Есть несколько человек, которые вроде бы согласны работать

с нами в команде.

• В этом году мы первый раз выставляемся на Венчурной ярмарке.

Старт-ап

• У нас есть российский патент, пакет ноу-хау и опытные об-

разцы. Есть первые продажи, сейчас нужны большие деньги

на патентование за рубежом.

• Смогли продать опытные образцы, сейчас хотим закупить

оборудование для начала серийного производства. Кроме

того, начинаем чувствовать недостаток оборотных средств.

• Мы четко знаем, что будем делать три года — есть бизнес-

план, финансовый план, ведется управленческий учет. К тому

же у нас уже есть десять контрактов. Сейчас будем пытаться

выиграть крупный тендер на поставку наших приборов.

• Мы уже разработали процедуры управления нашим проектом.

• Имеется зарегистрированная компания, с нами работает ква-

лифицированный бухгалтер, нет никаких проблем с отчет-

ностью и налогами.

• Команда сформирована, компетенция каждого ее члена четко

прописана и определена, конфликты отсутствуют.

• Запланированы большие затраты на маркетинг и рекламу.

Следует четко осознавать, что риски на «посевной» стадии и на

стадии старт-ап имеют разную природу. Если для «посевного» фи-

нансирования основной риск связан с неопределенностью перспек-

тив проекта, то для старт-апа — с нехваткой оборотных средств и

крупными затратами по развертыванию производства. Поэтому

объем инвестиций в старт-ап существенно превышает вложение

в «посевное» предприятие (см. табл. 3).

Исходя из различия в целях, стоящих перед компаниями, стиль

управления ими существенно различается. В старт-апе основой

27

В ПОИСКАХ БИЗНЕС-АНГЕЛА

выполнения стратегических и текущих задач является бизнес-

план, лишь иногда подлежащий пересмотру из-за изменений ры-

ночной ситуации, разработаны четкие и отлаженные бизнес-про-

цедуры. В случае же предприятия «посевной» стадии, стратегия и

управленческие процедуры только формируются, ведение бизнеса

осуществляется на базе целей, сформулированных лишь прибли-

зительно в общих чертах и постоянно уточняемых, а оперативный

менеджмент — на базе краткосрочных документов: технических

заданий, смет, расчетов затрат. Планирование и создание деталь-

ной стратегии — одна из основных задач «посевного» этапа, и ра-

бота над ней занимает много времени у всех участников проекта,

в том числе и инвесторов.

Однако компании этих стадий имеют и много общего, что род-

нит их между собой и существенно отличает от предприятий более

поздних фаз развития. «Посевной» проект и старт-ап — это простая

управленческая структура, неформальность отношений в коллекти-

ве, отсутствие устойчивой прибыльности, динамичность в выборе

стратегии, непубличность, работа на новых и не полностью сформи-

рованных рынках, отсутствие крупной и ликвидной собственности.

Поэтому говорят о «предприятиях ранних стадий», подразумевая

под ними и «посев», и старт-ап.

Для предприятий ранних стадий особо чувствителен «финан-

совый пробел» {equity gap) — ситуация, когда собственных средств

основателей предприятия уже недостаточно для его развития, а дру-

гие формы получения финансовых ресурсов — кредиты, облигации,

фондовый рынок — еще недоступны в связи с отсутствием крупной

ликвидной собственности и высокими рисками. Вместе с тем инвес-

тирование средств на ранних стадиях — это возможность получить

высокую прибыль, ведь именно на этой фазе капитализация фирмы

создается практически с нуля. Поэтому отдача на подобные инвес-

тиции может превышать порог 50 % годовых. Венчурное инвести-

рование — это инвестиционный механизм, способный закрыть фи-

нансовый пробел за счет внутренних способов минимизации рисков

(рис. 3).

Во-первых, это участие в управлении и передача основателям

компании опыта ведения бизнеса, полезных контактов и навыков,

что страхует их от ряда ошибок Венчур — особые экономические

отношения, где в лице управляющего инвестициями предпринима-

28

ЧАСТЬ 1. ОСНОВЫ БИЗНЕС-АНГЕЛЬСКОГО ФИНАНСИРОВАНИЯ

тель получает не только донора финансовых средств, но и менеджера,

консультанта и члена команды.

Рис. 3. Минимизация рисков

в венчурном инвестировании

Во-вторых, венчурные инвестиции — это инвестиции коллек-

тивные: для разделения рисков между различными группами ин-

весторов создаются венчурные фонды. На Западе средний размер

венчурного фонда превышает 30 млн долл., а наиболее крупные

фонды превышают 1 млрд долл. Фонд управляется профессио-

нальной управляющей компанией, а вкладчики в основном — ин-

ституциональные: пенсионные фонды, страховые компании, бан-

ки, крупные корпорации, способные предоставить большой объем

средств.

В-третьих, ключевую роль играет диверсификация рисков че-

рез инвестиции одновременно во множество компаний. Типичным

выглядит соотношение «3-3-3-1», когда на 10 проинвестированных

венчурным фондом компаний 3 — неудачны, 3 — приносят умерен-

ную доходность, 3 — высокодоходны, а одна оказывается сверхдо-

ходна и приносит сотни процентов прибыли, что во много раз по-

крывает издержки, связанные с неудачным инвестированием.

29

В ПОИСКАХ БИЗНЕС-АНГЕЛА

В-четвертых, интересы обеих сторон (венчурного фонда и ре-

ципиента) защищены через соглашения, имеющие сложную струк-

туру и задающие «правила игры» в случае возникновения конф-

ликта между ними. На это направлено и использование сложных

финансовых инструментов — привилегированных акций различ

ных классов, опционов, конвертируемых долгов. Имеются меха-

низмы, направленные на защиту инвестора от «разводнения»,

когда для покрытия издержек компании приходится выпускать

дополнительный объем акций, что уменьшает доли основателей

и первоначального инвестора.

Сходным образом устроены и фонды прямых частных инвести-

ций (private equity), ориентированные на компании поздних стадий.

От венчурного инвестирования private equity отличается сущест-

венно меньшими рисками при значительно более крупных объемах

инвестирования и большем проценте удачных вложений. Степень

участия представителей инвесторов в управлении проектами private

equity — много меньше, чем в венчурном инвестировании’.

Сегодня венчур в развитых странах — это многомиллиардная

индустрия, которая обеспечила «поточное производство» иннова-

ционных компаний, в том числе и такого класса, как Intel, Microsoft,

Silicon Graphics, Google и российские mail.ru, Yandex, Ozon, Rambler.

Первоначально венчурные фонды работали с предприятиями

как «посевной» стадии, так и стадии старт-ап, причем довольно

значительный процент инвестиций приходился на начальную

фазу развития предприятий. Однако в последнее десятилетие

«посевная» фаза практически выпала из поля зрения венчурных

фондов.

Это подтверждает статистика по США (рис. 4, 5). Даже в период

интернет-бума объем инвестирования в начальную стадию составил

лишь 20 % от инвестиций, тогда как к 2006 году он снизился до 8 %:

из 3 тыс. сделок на начальную стадию приходится менее тысячи.

1 В некоторых исследованиях и обзорах рынков венчурное инвести-

рование включается в индустрию private equity. Тогда инвестиции в про-

екты стадий early growth, expansion и называются инвестициями поздних

стадий.

30

ЧАСТЬ 1. ОСНОВЫ БИЗНЕС-АНГЕЛЬСКОГО ФИНАНСИРОВАНИЯ

Рис. 4. Инвестиции в начальную стадию в общем объеме венчурных

инвестиций в США

S Общее количество сделок

S Сделки инвестирования в начальные стадии

Данные: PricewaterhouseCoopers Money Tree.

Рис. 5. Сделки инвестирования начальной стадии в общем количестве

венчурных сделок в США

31

В ПОИСКАХ БИЗНЕС-АНГЕЛА

Примечания для экономистов и аналитиков

Любоя статистика в области прямых, венчурных и бизнес-ангель-

ских инвестиций дает лишь приблизительные оценки, поскольку не

все донные по сделком раскрыты и доступны в силу непубличное™

отрасли. Поэтому все выводы носят лишь приближенный характер,

который в значительной степени отражает тенденцию

Кроме того, в зависимости от традиций венчурного или бизнес-ан-

гельского сообщества понимание каждой стадии может сильно раз-

личаться в той или иной стране. В данной книге мы привели трактовку

понятий «посев» и «старт-ап», принятую сейчас в российском сооб-

ществе бизнес-ангелов, где под старт-апами называют уже действу-

ющие, «вставшие но ноги» предприятия. В США термин «старт-оп» го-

раздо ближе к «посевному» финансированию, чем в России. Поэтому

в исходной англоязычной версии диаграмм рис. 4 и 5 (основанных но

данных обзора PwC Money Tree компании PricewoterhouseCoopers

и Национальной венчурной ассоциоции США) для предприятий но-

чальной стадии используется термин «Seed/Старт-ап». По пояснени-

ям PwC Money Tree типичный возраст компаний подобной стадии —

менее 18 месяцев, и ее характеристики близки к характеристикам

«посевного» проекта в настоящей книге.

В рамках методологии PwC Money Tree стадия, описонноя в донной

книге кок сторт-ап, скорее характеризуется кок early stage. В Рос-

сии же в 2006 году один из авторов слышал утверждение, что eorly

stage — это одно из бозовых ниш российских private equity фондов,

которые роботают с предприятиями среднего бизнеса. Таким об-

разом, использование терминологии очень сильно зависит от кон-

текста.

Поэтому при детальном анализе статистических данных по венчурно-

му инвестированию специалисты должны четко понимать, что подра-

зумевается под ними в том или ином источнике. В рамках данной книги

будет считаться, что основная ниша бизнес-ангелов — это начальная

стадия, или стадия «посева», о венчурных фондов — стадия старт-ап.

Причина смещения фокуса венчурных фондов к более зрелым

проектам — разрастание их совокупных объемов благодаря привле-

чению в них большого числа крупных институциональных инвес-

торов: пенсионных фондов, страховых компаний, банков, крупных

корпораций, финансово-промышленных групп. Требования к уров-

ню риска, предъявляемые подобными инвесторами, создают необхо-

димость жестких стандартов управления. Эти цели обеспечиваются

32

ЧАСТЬ 1. ОСНОВЫ БИЗНЕС-АНГЕЛЬСКОГО ФИНАНСИРОВАНИЯ

через организацию инвестиционного комитета, представляющего

интересы инвесторов, введение формализованных процедур отбора

компаний и управления ими, различные бюрократические процеду-

ры и внутреннюю отчетность.

Из-за возросших объемов фондов, управление большим коли-

чеством малых инвестиций влечет к росту менеджерских издержек,

и управляющие компании стремятся искать более крупные сдел-

ки с объемом, превышающим 1 млн долл. По мнению Артура Ба-

ганова, сооснователя американской сети бизнес-ангелов Alliance of

Angels [21], причина такой ситуации в том, что «венчурные фонды

имеют слишком много денег для инвестирования».

Таким образом, по мере смещения венчурных фондов в область

более крупных инвестипий в нише проектов «посевной» стадии,

вновь образовался «финансовый пробел». Суммируя вышесказан-

ное, можно утверждать, что появление этого пробела обусловлено

следующими причинами:

• проекты «посевной» стадии и старт-апы требуют совершенно

разных подходов к управлению:

• работа с «посевным» проектом требует большей степени во-

влеченности инвестора в управление, чем это может позво-

лить себе команда современного крупного венчурного фонда;

• первоначальный риск «посевного» проекта слишком высок,

что делает невозможным принятие управляющей компанией

венчурного фонда положительного решения об инвестирова-

нии исходя из формальных критериев, используемых фондом;

• объем инвестиций в один «посевной» проект существенно

меньше, чем для венчурного проекта стадии старт-ап (0,1-

1 млн долл, против 1-10 млн долл.). В связи с этим «посев-

ные» инвестиции выпадают из формата венчурных.

По мере развития венчурного сектора и постепенного ухода вен-

чурных фондов из ниши «посевных» проектов возможность инвес-

тирования в них вновь стала вакантной. Ее привлекательность на-

чала расти. Действительно, вложив небольшие деньги в проект, где

капитализация создается буквально «из ничего», можно получить

доходность до 100 % и выше, перепродав имеющуюся долю венчур-

ному фонду. Как следствие, описанный «финансовый пробел» стал

заполняться частным капиталом.

33

В ПОИСКАХ БИЗНЕС-АНГЕЛА

Этот пробел и заполнили бизнес-ангелы — частные инвесторы,

вклад которых в компании обычно не превышает 1 млн долл. Сейчас

бизнес-ангелы — это основной тип инвесторов в «посевные» проекты,

которые приходят в бизнес тогда, когда никто другой туда идти еще не

отваживается1. Наряду с ними подобные рискованные вложения дела-

ют лишь «знакомые инвесторы», или 3F (от англ, family, friends, fools —

семья, друзья, наивные). Последние имеют, как правило, некоммерче-

скую мотивацию помощи близким или поддержки прорывной идеи.

Все принципиальные моменты венчурного инвестирования спра-

ведливы и для случая бизнес-ангелов. Бизнес-ангельские деньги —

«умные»: инвесторы «живут» с компанией, помогая ей не только фи-

нансированием, но и передавая полезные контакты и управленческие

навыки, тем более что многие из них в прошлом — успешные пред-

приниматели. Контакт между предпринимателем и бизнес-ангелом

еще более тесен и неформален, чем в случае венчурного инвестора.

Решающую роль начинает играть психологическая совместимость,

так называемая химия отношений между ними.

Нынешнее бизнес-ангельское инвестирование напоминает вен-

чурное в начале его развития, когда еще не было ни четких, тради-

ционных критериев для отбора компаний, ни устоявшейся модели

венчурного фонда, а сами бизнес-ангелы похожи на самых первых

венчурных инвесторов, не скованных требованиями контроля за

риском и прибыльностью. Разделение рискованных инвестиций на

два сектора (венчурный и бизнес-ангельский) — реакция на то, что

на Западе интерес крупных институциональных инвесторов к вен-

чурным фондам сделал стратегию последних более консервативной.

В связи с этим между венчурными фондами и бизнес-ангелами

существует не конкуренция, а «разделение труда». Бизнес-ангелы

принимают участие в формировании компании на самой ранней,

«посевной», стадии, когда проект находится лишь на уровне струк-

турирования идеи и формирования бизнеса и требует относительно

небольших инвестиций. Венчурные фонды вкладываются в старт

апы — компании с уже существующим бизнесом, продуктом (опыт-

ный образец, мелкая серия и т. д.) и размером прибыли, поддающим-

ся реалистичному прогнозированию на ближайшие несколько лет.

1 В данных, приведенных на рис. 4-5, бизнес-ангельские инвестиции не

учитывались.

34

ЧАСТЬ 1. ОСНОВЫ БИЗНЕС-АНГЕЛЬСКОГО ФИНАНСИРОВАНИЯ

В отличие от венчурных инвесторов бизнес-ангелы, риску-

ющие собственными деньгами, не нуждаются в регламентирован-

ной форме управления ими. Вследствие этого возникает большая

гибкость в принятии инвестиционных решений, меньшие орга-

низационные издержки по сравнению с управляющими компани-

ями венчурных фондов и большая комфортность процесса ин-

вестирования.

Отметим, что, несмотря на полностью коммерческий характер

отрасли, бизнес-ангелы гораздо чаще, чем венчурные капиталисты,

обладают внутренней, неэкономической мотивацией и наряду с по-

лучением прибыли ставят перед собой и другие цели. Такими моти-

вирующими идеями могут быть помощь друзьям, идея «ввязаться

во что-нибудь интересное», «рискнуть на миллион», создать новый

бизнес.

Главное отличие между современными венчурными капитолиста-

ми (управляющими венчурными фондами) и бизнес-ангелами — их

отношение к капиталу: венчурный капиталист рискует «не своими?'

деньгами, а бизнес-ангелы — «своими».

В качестве заключения перечислим отличия в стиле инвестиро-

вания между бизнес-ангелами и венчурными фондами.

• При небольших объемах инвестиций бизнес-ангелы нередко

инвестируют поодиночке, не объединяя капиталы в пул с

формальными процедурами и управляющей компанией. Су-

ществующие сейчас объединения бизнес-ангелов — структу-

ры, значительно более гибкие, чем венчурные фонды.

• Действия бизнес-ангела меньше привязаны к формальным

финансовым показателям компании-реципиента и в большей

степени зависят от качества роста проекта и взаимоотноше-

ний между инвестором и предпринимателем.

• Решения бизнес-ангела об инвестировании в меньшей степе-

ни опираются на формализованные процедуры, чем решения

венчурных фондов, и в гораздо большей степени — на субъ-

ективное мнение бизнес-ангела.

• Соглашения и контракты между бизнес-ангелом и реципи-

ентом об инвестициях в компанию устроены гораздо проще,

чем в случае венчурного инвестирования.

35

В ПОИСКАХ БИЗНЕС-АНГЕЛА

Глава 3. Инфраструктура бизнес-ангельского

финансирования

В развитых странах, где «посевное» финансирование — сложившаяся

индустрия, можно говорить о существовании специальной бизнес-

ангельской инфраструктуры. Она представляет собой сеть коммер-

ческих и некоммерческих институтов, организаций, фирм, сооб-

ществ, цель которых— осуществление инвестиций или грантовая

финансовая помощь предприятиям «посевной» стадии, а также по-

вышение эффективности бизнес-ангельских инвестиций и выстраи-

вание комфортных отношений между бизнес-ангелами, реципиен-

тами их инвестиций и внешней средой. Для этого осуществляется

подготовка первых встреч предпринимателей и инвесторов, помощь

при регистрации компаний и оформлении юридических документов,

консалтинг и управленческая помощь при развитии инновационных

проектов, содействие в проведении «выходов» бизнес-ангелов из

компаний, информационная поддержка и множество других услуг.

Часть инфраструктурных объектов является общей для широко-

го спектра индустрий и направлений, а бизнес-ангелы и инновацион-

ные компании просто относятся к одной из категорий заказчиков. Это

консалтинговые, юридические, аудиторские и PR-агентства, центры

лизинга и льготного предоставления помещений, выставки, органи-

зации межрегионального и международного сотрудничества. Другие

инфраструктурные объекты специфичны для инновационного секто-

ра экономики, который, впрочем, много шире, чем бизнес-ангельский:

технопарки, бизнес-инкубаторы, особые экономические зоны, центры

трансфера технологий, обеспечивающие комфортную среду для ком-

мерциализации идей и развития инновационных компаний. Информа-

цию о принципах их работы в привязке к венчурному финансированию

можно найти в [14]. Бизнес-ангелы и проинвестированные ими компа-

нии активно взаимодействуют с такими объектами на долгосрочной и

взаимовыгодной основе, однако бизнес-ангельский сектор — лишь одно

из направлений, охватываемых инфраструктурой подобного типа.

Специфическими элементами инфраструктуры бизнес-ангель-

ского инвестирования являются:

• формы коллективного инвестирования — синдикаты бизнес-

ангелов для совместного инвестирования, seed-фонды;

36

ЧАСТЬ 1 ОСНОВЫ БИЗНЕС-АНГЕЛЬСКОГО ФИНАНСИРОВАНИЯ

• некоммерческие, в том числе государственные, программы

финансовой поддержки инновационных проектов ранних

стадий и малого бизнеса;

• организации-посредники (действующие как с помощью оч-

ных контактов, так и через Интернет);

• сети и ассоциации бизнес-ангелов;

• ярмарки и форумы бизнес-ангелов;

• программы обучения бизнес-ангелов и специализированные

тренинговые центры;

• органы информационной поддержки — журналы, интернет-

порталы, информационные бюллетени и т. п.

3.1. Формы коллективного инвестирования — синдикаты

бизиес-ангелов и seed-фонды

Стремление к диверсификации рисков существует и в бизнес-ан-

гельском секторе. Для этой цели бизнес-ангелы, подобно венчурным

инвесторам, используют форму коллективных инвестиций, собирая

средства в единый финансовый пул, совместно управляя им и ин-

вестируя его средства в различные проекты. Подобные объединения

называются «синдикатами бизнес-ангелов». Они очень похожи на

первые фонды, существовавшие на заре индустрии прямых и вен-

чурных инвестиций. Однако по сравнению с венчурными фондами

современного образца синдикаты сохраняют большинство преиму-

ществ бизнес-ангельского сектора — гибкость, быстроту принятия

решений, отсутствие громоздких и формализованных управленче-

ских процедур и отчетности. Объемы синдикатов, как правило,

меньше средних по размеру венчурных фондов, и поэтому компании

«посевной» стадии остаются основным объектом инвестирования.

Чаще всего инвесторы управляют синдикатом сами, без привле-

чения управляющих компаний, хотя иногда нанимаются квалифици-

рованные менеджеры или консультанты. В любом случае управление

бизнес-ангельским синдикатом гораздо проще и менее затратно, чем

в случае венчурного фонда с профессиональной управляющей ком-

панией, функционирующей на постоянной основе.

В последнее время во многих странах мира получила развитие такая

форма инвестиций в компании начальной стадии, как seed-фонды, или

37

В ПОИСКАХ БИЗНЕС-АНГЕЛА

«посевные» фонды. Принцип их деятельности аналогичен синдикатам,

но они управляются профессиональными управляющими компания-

ми. Это свидетельствует о начале «взросления» сектора инвестиций в

«посевные» компании, о появлении в нем крупных капиталов, большо-

го «потока проектов» (dealflow), усложнении задачи отбора лучших ин-

вестиционных возможностей, а также роста запрашиваемых объемов

инвестиций. Как следствие, оптимальным организационным решени-

ем становится создание инвестиционного фонда с профессиональной

управляющей командой. Интерес к созданию «посевных» фондов за-

метен со стороны институциональных инвесторов — инвестиционных

и финансово-промышленных групп, корпораций, банков.

3.2. Некоммерческие фонды и программы поддержки

«посевных» проектов

Другой сектор поддержки «посевных» инновационных предприя-

тий — некоммерческие фонды «посевного» финансирования, многие

из которых являются государственными. Иногда средства выделя-

ются не из единого источника, а по линии различных учреждений

и ведомств в рамках целевых программ. Появление таких фондов и

программ обусловлено осознанием правительствами большинства

государств важности подготовки инновационных проектов, спо-

собных заинтересовать частных инвесторов. Опыт развитых стран

показал, что создание системы венчурных фондов достигает успеха

лишь там, где существует достаточное количество пригодных для

инвестирования старт-апов, появление которых— закономерный

результат работы сектора «посевного» финансирования.

Средства некоммерческих «посевных» фондов и программ пре-

доставляются посредством безвозвратных грантов, льготных безза-

логовых кредитов, компенсаций процентных ставок, а также инвес-

тиций, аналогичных бизнес-ангельским. Часто система поддержки

распространяется на компании-резиденты технопарков и бизнес-

инкубаторов. В странах с развитой венчурной индустрией подобные

программы позволили создать большое число инновационных ком-

паний, интересных венчурным фондам. Наиболее известны SBIR

(Small Business Innovation Research) в США, SITRA — в Финляндии,

программа финансирования компаний в бизнес-инкубаторах Изра-

иля. Более подробно об этих программах будет рассказано в разде-

ле, посвященном государственно-частному партнерству в бизнес-

38

ЧАСТЬ 1. ОСНОВЫ БИЗНЕС-АНГЕЛЬСКОГО ФИНАНСИРОВАНИЯ

ангельской сфере. По расчетам авторов, государственные средства,

вложенные в инновационные проекты, окупаются через 2,5-3 года

путем поступления налогов в бюджет, а затем поток средств лишь

возрастает.

3.3. Бизиес-аигельские сети и ассоциации

Одна из наиболее серьезных проблем бизнес-ангельского инвести-

рования — недостаток информации заинтересованных сторон друг

о друге: бизнес-ангелы нуждаются в доступе к хорошим проектам, а

предприниматели — к бизнес-ангелам, способным их проекты профи-

нансировать.

Эффективное решение проблемы недостатка информации — уч-

реждение сети или ассоциации бизнес-ангелов (business angel network

or association). Сети и ассоциации бизнес-ангелов — организацион-

ные структуры, предоставляющие инвесторам возможность обмени-

ваться опытом и объединять капиталы, а потенциальным реципиен-

там инвестиций — находить себе «подходящих» бизнес-ангелов.

Сети помогают предпринимателям представить свои проекты

сразу большому числу ангелов, а инвесторам — изучить значитель-

ное число проектов, сохраняя при этом анонимность до тех пор, пока

они не будут готовы к переговорам с конкретными предпринимате-

лями. Сети бизнес-ангелов широко распространены в США и Вели-

кобритании и в большинстве стран Европы [5].

Встречи бизнес-ангелов могут проходить как в реальном време-

ни, например, посредством собраний, форумов и других специали-

зированных мероприятий, так и виртуально — через сайт бизнес-ан-

гельской сети (ассоциации). Сеть бизнес-ангелов — посредник между

проектами и инвесторами. Однако опыт многих сетей показал, что

из-за относительно небольшого числа успешных сделок по инвести-

рованию посредничество в чистом виде коммерчески не оправдано,

и для вывода деятельности сети на самоокупаемость и прибыльность

ей следует оказывать ряд дополнительных услуг. Для соискателей ин-

вестиций — это консалтинг, помощь в составлении бизнес-предло-

жений, подготовка интервью и эффектной презентации, содействие

в области защиты интеллектуальной собственности. Для инвесторов

сеть выполняет «грязную» работу по экспертизе и отбору проектов,

юридическому сопровождению сделок. Оплата услуг сети осущест-

39

В ПОИСКАХ БИЗНЕС-АНГЕЛА

вляется как по фиксированному тарифу, так и в виде процента от объ-

ема успешной сделки (successfee) или получения доли в компании.

Существенная часть услуг сети предоставляется на основе Ин-

тернета. Инвестиционные проекты размещаются в базе данных, куда

имеют доступ лишь бизнес-ангелы, являющиеся членами сети. Часто

проекты размещаются без указания имен или координат, и за их от-

крытие сеть берет комиссию. Выбирая заинтересовавший его проект,

бизнес-ангел посылает запрос, и далее сеть организует встречу меж-

ду сторонами.

О поступлении в базу новых проектов сеть информирует всех

своих членов. Если одним проектом заинтересовались сразу несколь-

ко бизнес-ангелов, то конфликт чаще всего решается через совмест-

ное инвестирование.

Некоторые сети проводят форумы или презентационные сессии

для бизнес-ангелов, на которых предприниматели делают короткие

презентации в аудитории, состоящей из потенциальных инвесторов.

Во время форумов или сессий бизнес-ангел получает возможность

приватной беседы с предпринимателем, представляющим проект.

По этой причине с инвесторов взимается плата за их посещение.

Благодаря • сетям и ассоциациям становится возможной стан-

дартизация процесса поиска и подготовки проектов к финанси-

рованию. Работая с большим объемом проектов, менеджеры сетей

вырабатывают процедуры их анализа и оценки, типовые формы до-

кументов, шаблоны финансовых моделей.

Стандартизация позволяет сэкономить время на анализе и со-

провождении бизнес-предложений, при этом их качество только

выигрывает. Работа с потоком проектов (deal flow) повышает ква-

лификацию самих менеджеров, их знание рынков и интуицию. Они

становятся носителями специфических soft skills, необходимых всей

индустрии, которые очень сложно выработать при анализе малого

числа инновационных бизнес-предложений.

Сети и ассоциации выполняют работу и по повышению профес-

сиональной грамотности бизнес-ангелов и инновационных пред-

принимателей, созданию инвестиционных синдикатов, по форми-

рованию бизнес-ангельских сообществ и установлению контактов

с бизнес-ангелами и соискателями инвестиций в других регионах,

проводят различные встречи и мероприятия. Деятельность биз-

нес-ангельской сети схематически представлена на рис. 6.

40

ЧАСТЬ 1 ОСНОВЫ БИЗНЕС-АНГЕЛЬСКОГО ФИНАНСИРОВАНИЯ

Данные: Европейская сеть бизнес-ангелов (EBAN).

Рис. 6. Функционирование бизнес-ангельской сети

Бизнес-ангельские сети и ассоциации активно взаимодействуют

с венчурной индустрией и private equity, способствуя контактам меж-

ду бизнес-ангелами, реципиентами их инвестиций и управляющими

венчурными фондами. В подобном взаимодействии имеется взаим-

ный интерес — венчурные фонды и даже фонды прямых инвестиций

выступают основными покупателями долей бизнес-ангелов при их

«выходе» и хотят иметь постоянный доступ к хорошим проектам, уже

прошедшим «бизнес-ангельскую школу», которые сеть может им по-

рекомендовать.

41