/

Автор: Елисеева И.И.

Теги: математическая экономика методы экономических исследований статистика эконометрика

ISBN: 5-279-01955-0

Год: 2003

Текст

ЭКОНОМЕТРИКА

Под редакцией члена- корреспондента Российской Академии наук И.И.Елисеевой

Рекомендовано Министерством образования Российской Федерации в качестве учебника для студентов высших учебных заведений, обучающихся по специальности 061700 “Статистика”

Тутки Й ИН С тиУуГ к о но м и к и ] и информатики

библиотека

fl

' к w । ahi. "

МОСКВА “ФИНАНСЫ И СТАТИСТИКА” 2003

УДК 330.43(075.8)

ББК 65в6я73

Э40

АВТОРЫ:

И.И. Елисеева, чл.-кор. РАН — предисловие, главы 1,2, 3 и 4 (разд. 4.6);

С.В. Курышева, д-р экон, наук — главы 2, 3 и 4 (разд. 4.1 — 4.5);

Т.В. Косте ев а, канд. экон, наук — главы 5, 6 и 7 (разд. 7.1,7.2,7.3.1, 7.4,7.5 и 7.6);

И.В. Бабаева — глава 7 (разд. 7.3.2 и 7.3.3);

Б.А. Михайлов, канд. экон, наук — глава 2

РЕЦЕНЗЕНТЫ:

кафедра математической статистики и эконометрики Московского государственного университета экономики, , статистики и информатики (МЭСИ);

П.А. Ватник,

д-р экон, наук, профессор Санкт-Петербургской государственной инженерно-экономической академии

ISBN 5-279-01955-0

© Коллектив авторов, 2001

ПРЕДИСЛОВИЕ

Сегодня деятельность в любой области экономики (управлении, финансово-кредитной сфере, маркетинге, учете, аудите) требует от специалиста применения современных методов работы, знания достижений мировой экономической мысли, понимания научного языка. Большинство новых методов основано на эконометрических моделях, концепциях, приемах. Без глубоких знаний эконометрики научиться их использовать невозможно. Чтение современной экономической литературы также предполагает хорошую эконометрическую подготовку.

Специфической особенностью деятельности экономиста является работа в условиях недостатка информации и неполноты исходных данных. Анализ такой информации требует специальных методов, которые составляют один из аспектов эконометрики. Центральной проблемой эконометрики являются построение эконометрической модели и определение возможностей ее использования для описания, анализа и прогнозирования реальных экономических процессов.

Известный эконометрист Цви Гриллихес (1929—1999) писал: «Эконометрика является одновременно нашим телескопом и нашим микроскопом для изучения окружающего экономического мира». Это определение подчеркивает значение эконометрического подхода как на микроуровне (поведение индивидов, домохозяйств, фирм), так и на макроуровне. В этом смысле можно говорить о микро- и макроэконометрике.

Развитие эконометрики тесно связано с изучением микро- и макроэкономики. Сейчас уже кажется невозможным понять «кривую Филлипса» или «теорему Эрроу», использование ресурсов и эластичность потребления, не прибегая к статистическим данным, моделированию и оценке параметров.

Свидетельством всемирного признания эконометрики является присуждение четырех нобелевских премий по экономике за

3

разработки в этой области: премия 1969 г. была присуждена Р. Фришу и Я. Тинбергену за разработку математических методов анализа экономических процессов; премия 1980 г. — Л. Клейну за создание эконометрических моделей и их применение к анализу экономических колебаний и экономической политике; премия 1989 г. — Т. Хаавельмо за прояснение вероятностных основ эконометрики и анализ одновременных экономических структур; премия 2000 г. — Дж. Хекману за развитие теории и методов анализа селективных выборок и Д. Макфэддену за развитие теории и методов анализа моделей дискретного выбора.

Процесс перехода высшего экономического образования в России на мировые стандарты характеризуется интенсивным внедрением в учебные планы курсов микро- и макроэкономики. Эконометрика также начинает входить в учебные планы, прежде всего в планы обучения будущих экономистов-статистиков.

Предлагаемый учебник подготовлен коллективом преподавателей кафедры статистики и эконометрики Санкт-Петербургского государственного университета экономики и финансов (СПбГУЭФ), в котором преподавание эконометрики включено в учебные планы всех экономических специальностей и всех форм обучения с 1996/97 учебного года. Практические занятия ведутся с использованием пакетов прикладных программ «Statgraphics», «Статистика», а с 1999 г. — «EViews», специального пакета для решения эконометрических задач, разработанного компанией Quantitative Micro Software и переданного сотрудниками Тилбургского университета (Голландия) СПбГУЭФ и ряду других экономических вузов России по итогам проведения международной школы-семинара «Эконометрика: начальный курс» (руководители Я.Р. Магнус, С.А. Айвазян, А.А. Пересецкий, П.К. Катышев).

Принятая в учебнике последовательность изложения базируется на наиболее распространенном понимании содержания эконометрики как науки о связях экономических явлений.

Это понимание эконометрики определило содержание и структуру учебника. Большое место в нем отводится регрессионному анализу как методу, используемому в эконометрике для оценки уравнения, которое в наибольшей степени соответствует совокупности наблюдений зависимых и независимых переменных, и тем самым дающему наилучшую оценку истинного соотношения между этими переменными. С помощью оцененного таким образом уравнения можно предсказать, каково будет значение зависимой переменной для данного значения независимой переменной. Простейшим примером регрессии является парная 4 ' '

линейная регрессия всего одной независимой переменной и одной зависимой переменной (скажем, располагаемый доход и потребительские расходы). Задача будет заключаться в подборе прямой линии к совокупности данных, состоящих из пар наблюдений дохода и потребления. Линию, которая лучше всего подходит к данным, нужно выбирать так, чтобы сумма квадратов значений вертикальных отклонений точек от линии была минимальной. Этот метод наименьших квадратов применяется при анализе большинства регрессий. Степень приближения регрессионной линии к наблюдениям измеряется коэффициентом корреляции.

Регрессионное уравнение не дает точного прогноза зависимой переменной для любого заданного значения независимой переменной, так как коэффициенты регрессии подвержены случайным искажениям. Чтобы учесть погрешности оцененного уравнения регрессии, отражающего действительные закономерности поведения всего населения на основе выборочного наблюдения, уравнение регрессии обычно записывается как

С = а + by + е.

В уравнении е — дополнительный остаточный член, который отражает остаточное действие случайной вариации и действие других независимых переменных (например, влияние процентных ставок на потребительский кредит), которые воздействуют на потребительские расходы, но в уравнение регрессии явным образом не включены.

Там, где предполагается, что на зависимую переменную существенно влияет более чем одна независимая переменная, используется метод множественной линейной регрессии.

Эти методы взяты эконометрикой из статистики и хорошо знакомы студентам, изучавшим такие дисциплины, как «Статистика», «Математическая статистика». Таким образом обеспечивается преемственность дисциплин. При изложении проблем анализа взаимосвязей на основе пространственных данных в учебнике уделяется внимание спецификации модели. Отмечается, что любое изолированно взятое уравнение регрессии не позволяет раскрыть структуру связей между переменными. Из этого следует естественный переход к изложению структурных моделей и путевого анализа как разновидности такого подхода.

В этой части учебника особое внимание уделяется проблеме идентификации. Поскольку в экономике все большее значение приобретает анализ временных рядов, три главы учебника пос

5

вящены эконометрическим методам работы с временными рядами, начиная с изучения изолированного ряда динамики и его разложения на трендовую, циклическую и случайную компоненты. Затем рассматриваются системы рядов динамики и моделирование взаимосвязей между ними.

Каждая глава завершается перечнем вопросов для повторения. Учебник сопровождается практикумом, подготовленным тем же авторским коллективом. Практикум содержит методические указания по решению эконометрических задач, решению типовых задач, контрольные и тренировочные задания.

Изданию учебника и дополняющего его «Практикума по эконометрике» предшествовала их апробация в СПбГУЭФ и ряде других российских вузов.

Авторы не считают, что становление эконометрики как дисциплины профессиональной подготовки экономистов завершено, и рассматривают свой труд как одну из первых попыток создания российского учебника. Круг охваченных тем и характер подачи материала позволяют отнести его к начальному уровню курса эконометрики.

Авторы благодарят за тщательное рецензирование рукописи Учебно-методическое объединение по статистике. Особую благодарность за ценные замечания, безусловно, способствовавшие улучшению содержания учебника, формы подачи материала, считаем своим долгом выразить рецензенту доктору экономических наук, профессору П.А. Ватнику. Не менее глубокая признательность — коллективному рецензенту - кафедре математической статистики МЭСИ (заведующий кафедрой доктор экономических наук, профессор В.С. Мхитарян). Мы благодарны и кандидату экономических наук С. Б. Макаровой (Европейский университет в Санкт-Петербурге (ЕУСПб)), которая внесла полезные дополнения на завершающем этапе подготовки учебника.

И. И. ЕЛИСЕЕВА

ГЛАВА

ОПРЕДЕЛЕНИЕ ЭКОНОМЕТРИКИ

1.1. ПРЕДМЕТ ЭКОНОМЕТРИКИ

Эконометрика — быстроразвивающаяся отрасль науки, цель которой состоит в том, чтобы придать количественные меры экономическим отношениям.

Термин «эконометрика» был впервые введен бухгалтером П. Цьемпой (Австро-Венгрия, 1910 г.) («эконометрия» — у Цьемпы). Цьемпа считал, что если к данным бухгалтерского учета применить методы алгебры и геометрии, то будет получено новое, более глубокое представление о результатах хозяйственной деятельности. Это употребление термина, как и сама концепция, не прижилось,' но название «эконометрика» оказалось весьма удачным для определения нового направления в экономической науке, которое выделилось в 1930 г.

Слово «эконометрика» представляет собой комбинацию двух слов: «экономика» и «метрика» (от греч. «метрон»). Таким образом, сам термин подчеркивает специфику, содержание эконометрики как науки: количественное выражение тех связей и соотношений, которые раскрыты и обоснованы экономической теорией. Й. Шумпетер (1883—1950), один из первых сторонников выделения этой новой дисциплины, полагал, что в соответствии со своим назначением эта дисциплина должна называться «эко-номометрика». Советский ученый А.Л. Вайнштейн (1892—1970) считал, что название настоящей науки основывается на греческом слове метрия (геометрия, планиметрия и т.д.), соответственно по аналогии — эконометрия. Однако в мировой науке обще-употребимым стал термин «эконометрика». В любом случае, какой бы мы термин ни выбрали, эконометрика является наукой об измерении и анализе экономических явлений.

Зарождение эконометрики является следствием междисциплинарного подхода к изучению экономики. Эта наука возникла в результате взаимодействия и объединения в особый «сплав» трех

компонент: экономической теории, статистических и математических методов. Впоследствии к ним присоединилось развитие вычислительной техники как условие развития эконометрики.

В журнале «Эконометрика», основанном в 1933 г. Р. Фришем (1895—1973), он дал следующее определение эконометрики: «Эконометрика — это не то же самое, что экономическая статистика. Она не идентична и тому, что мы называем экономической теорией, хотя значительная часть этой теории носит количественный характер. Эконометрика не является синонимом приложений математики к экономике. Как показывает опыт, каждая из трех отправных точек — статистика, экономическая теория и математика — необходимое, но не достаточное условие для понимания количественных соотношений в современной экономической жизни. Это — единство всех трех составляющих. И это единство образует эконометрику»1.

Таким образом, эконометрика — это наука, которая дает количественное выражение взаимосвязей экономических явлений и процессов. Нельзя утверждать, что достигнуто однозначное определение эконометрики. Так, Э. Маленво придерживался широкого понимания, интерпретируя эконометрику как «любое приложение математики или статистических методов к изучению экономических явлений»2.

О. Ланге (1904—1965) писал, что эконометрика занимается определением наблюдаемых в экономической жизни конкретных количественных закономерностей, применяя для этой цели статистические методы. Статистический подход к эконометрическим измерениям стал доминирующим. Это положение обусловило содержание настоящего учебника. f

Некоторые сведения об истории возникновения эконометрики

Каждая наука проходит сложный путь зарождения и выделения в самостоятельную область знания. Эконометрика — не исключение. Первоначальные попытки количественных исследований в экономике относятся к XVII в. «Политические арифметики» — В. Петти (1623—1667), Г. Кинг (1648—1712), Ч. Давенант (1656—1714) — вот первая когорта ученых, систематически ис

1 Frisch R. Editorial. Econometrica. — 1933. — № 1. — Р. 2.

*MaUnvaud Е. Statistical Method of Econometrics. — Amsterdam: North-Holland, 1996.

8

пользовавших цифры и факты в своих исследованиях, прежде всего в расчете национального дохода. Круг их интересов был связан в основном с практическими вопросами: налогообложением, денежным обращением, международной торговлей и финансами. Политическую арифметику можно назвать описательным политико-эконометрическим анализом. Это направление пробудило поиск законов в экономике. Одним из первых был сформулирован так называемый «закон Кинга», в котором на основе соотношения между урожаем зерновых й ценами на зерно была выявлена закономерность спроса. Исследователям хотелось достичь в экономике того, что И. Ньютон достиг в физике. Неопределенная природа экономических закономерностей еще Не была осознана. В этот же период все больше учетных данных становятся доступными, создавая основу для измерений.

Существенным толчком явилось развитие статистической теории в трудах Ф; Гальтона (1822-1911), К. Пирсона (1857—1936), Ф. Эджворта (1845—1926). Появились первые применения парной корреляции: при изучении связей между уровнем бедности и формами помощи бедным (Дж. Э. Юл, 1895, 1896); между уровнем брачности в Великобритании и благосостоянием (Г. Хукер, 1901), в котором использовалось несколько индикаторов благосостояния, к тому же исследовались временное ряды экономических переменных. Это были шаги по созданию современной эконометрики.

Параллельно происходил процесс создания маржинали-стской (неоклассической) теории, зарождение которой можно датировать 60-ми годами XIX в. (появление работ СДжевонса, Л. Вальрас а, К.Менгера). С 30-х гг. XIX в. страны с наиболее высоким уровнем развития капитализма стали испытывать спорадические потрясения — упадок деловой активности, возникновение массовой безработицы. Эти явления не находили теоретического объяснения. Быстрая индустриализация выявила огромный диапазон социальных проблем, которые также не согласовывались с теорией. Неоклассическая теория стала восприниматься как слишком удаленная от действительности. Для ее практического значения требовались количественные выражения базовых понятий, таких как «эластичность спроса» или «предельная полезность». Теория спроса могла стать убедительной в том случае, если она смогла бы объяснить и оценить фактические кривые спроса и предложения, продемонстрировать формирование равновесных цен в конкретных условиях.

К этому же времени относится привлечение ученых-экономистов (А. Маршалла, С. Джевонса, К. Менгера) к парламентской деятельности, что подтолкнуло их к анализу макроэкономических проблем на основе временных рядов таких показателей, как, например, валютные курсы и т.п. Это также явилось важным шагом в подготовке развития эконометрики. Многие исследователи признают первой работой, которая могла бы быть названа эконометрической, книгу американского ученого Г. Мура (1869—1958) «Законы заработной платы: эссе по статистической экономике» (1911). Г. Муром были проведены анализ рынка труда, статистическая проверка теории производительности Дж. Кларка, а также изложены основы стратегии объединения пролетариата и т. д. В это время для США решение этих вопросов было безотлагательным: рабочий класс стремительно.рос, возникали такие объединения, как «Индустриальные рабочие мира» и другие радикально настроенные организации. Г. Мур подошел к анализу поставленных проблем с позиций «высшей», как он называл, статистики, используя все достижения теории корреляции, регрессии, анализа динамических рядов. Он стремился показать, что сложные математические построения, наполненные фактическими данными, могли составить основу для разработки социальной стратегии. .

К этому же периоду относится первое применение итальянским ученым Р. Бенини (1862—1956) метода множественной регрессии для оценки функции спроса. Значительным вкладом в становление эконометрики явились исследования по цикличности экономики. К. Жюгляр (1819—1905), французский физик, ставший экономистом, первым занялся исследованием экономических временных рядов с целью выделения бизнес-циклов. Им была обнаружена цикличность инвестиций (продолжительность цикла — 7—11 лет). Вслед за ним С. Китчин, С. Кузнец, Н. Кондратьев, автономно занимаясь этой проблемой, выявили цикличность обновления оборотных средств (3—5 лет), циклы в строительстве (15—20 лет), долгосрочные волны, или «большие циклы» Кондратьева, продолжительностью 45—60 лет.

Значительной вехой в формировании эконометрики явилось построение экономических барометров, прежде всего так называемого гарвардского барометра. Большинство экономических барометров, включая названный, основано на следующей идее: в ' динамике различных элементов экономики существуют такие показатели, которые в своих изменениях идут впереди других, а потому могут служить предвестниками последних. Гарвардский барометр был создан под руководством У. Персонса (1878-1937)

10

и У. Митчелла (1874—1948). В течение 1903—1914 гг. он состоял из

пяти групп показателей, которые в дальнейшем были сведены в

три отдельные кривые: кривая А характеризовала фондовый ры

нок; кривая В — товарный рынок; кривая С — денежный рынок. Каждая из этих кривых представляла среднюю арифметическую из рядов входящих в нее нескольких показателей. Эти ряды пред

варительно статистически обрабатывались путем исключения тенденции, сезонной волны и приведения колебаний отдельных кривых к сравнимому масштабу колеблемости. В основу прогноза гарвардского барометра было положено свойство каждой отдельной кривой повторять движение остальных в определенной последовательности и с определенным отставанием. Так, С 1903 г. и до первой мировой войны поворотные пункты кривой А предшествовали поворотным пунктам кривой В на 6—10 месяцев (в среднем — на 8 месяцев); поворотные пункты кривой В обгоняли аналогичные пункты кривой С на 2—8 месяцев (в среднем на 4 месяца); наконец, колебания кривой С предшествовали колебаниям кривой А следующего цикла на 6—12 месяцев.

Гарвардский барометр представлял собой описание подме-

ченных эмпирических закономерностей и экстраполяции последних на ближайшие месяцы. Однако в построении гарвардского

барометра можно обнаружить и некоторые теоретические предпосылки. Естественно, например, что изменение средних биржевых курсов и показателей фондового рынка (индекс спекуляции А) означало изменение спроса на товары, что влекло за собой, в свою

очередь, изменение в том же направлении индекса оптовых цен, объема производства и товарооборота (индекс В).'Возрастание, например, объема производства вызывало напряжение на денежном рынке, рост учетной ставки и падение курса ценных бумаг с фиксированным доходом (кривая С). Поэтому максимум кривой А обычно должен был совпадать с минимумом кривой С.

Успех гарвардского барометра породил буквально эпидемию таких построений в Других странах (в частности, аналогичный барометр был построен в Великобритании). Несколько лет после первой мировой войны он еще удовлетворительно выполнял свое предназначение. Но затем гарвардский барометр (приблизительно с 1925 г.) потерял чувствительность и сошел со сцены, пережив свою славу. Авторы гарвардского барометра объясняли его крах появлением мощного регулирующего фактора в экономике США. В этих условиях основным методом макроэкономического анализа становится метод «Затраты-выпуск» В.В. Леонтьева (1906-1999).

11

Что касается экономических барометров, то советский математик-статистик Е. Слуцкий (1880—1948) в работе «Сложение случайных причин как источник циклических процессов» (1927), взяв в качестве случайных рядов последние цифры номеров облигаций из тиражных таблиц выигрышного займа, блестяще доказал, что «сложение случайных причин порождает волнообразные ряды, имеющие тенденцию на протяжении большего или меньшего числа волн имитировать гармонические ряды, сложенные из небольшого числа синусоид». Таким образом, никакой закономерности в любом экономическом барометре могло и не существовать.

В этот же период делались эконометрические построения, использующие методы гармонического анализа и периодограмм-анализа (Г.Мур в США, Бэвэридж в Энстром в Швеции). Эти методы перенесены в экономику из области астрономии, метеорологии, физики1.

В основе гармонического анализа и периодограмм-анализа лежит теорема Фурье, согласно которой всякая периодическая функция, произвольно данная в некотором промежутке, может быть разложена на ряд простых гармонических колебаний и в конечном счете представлена тригонометрическим рядом вида

У =Л0 = 4) + A[Sin(kt + е,) + A2sin(2kt + е2) + ....

Каждое слагаемое представляет здесь синусоиду — формулу простого гармонического колебания (гармонику), где 4 — полуамплитуда; et — фаза колебания, т. е. характеризует точку, в которой ордината соответствующей синусоиды имеет нулевое значение; к — связано с периодом колебания равенством

Динамика каждого элемента экономики после исключения из нее тенденции представляется в виде волнообразной кривой. Если бы оказалось возможным эту кривую разложить, хотя бы приближенно, на сумму гармоник, то это дало бы базу для прогноза движения интересующего нас элемента. Следовательно, задача сводится к нахождению коэффициентов искомого ряда — полуамплитуд А/ — по наблюденным значениям, если известны

1 См.: Вайнштейн Л.Л. Эконометрия и статистика//Предисловие к кн.: Тинтнер Г. Введение в эконометрию. — М.: Статистика, 1965. — С. 5—26.

12

периоды отдельных гармоник. Для отыскания периода колебания Г или связанного с ним к применяется метод периодограмм-анализа. Он состоит в том, что в качестве первого приближения берутся два первых члена вышеприведенного ряда, т. е. полагают, что у = Ло + A{sin(kt + «р, и затем испытывают различные произвольные значения Т (целые и дробные). Для каждого из испытываемых периодов вычисляются А, и et. Затем строится периодографик или периодограмма, где на оси абсцисс отмечаются периоды, а на оси ординат откладывается А2, или интенсивность колебания, соответствующая этим периодам. Большей интенсивности колебания отвечает большая вероятность того, что соответствующий ей период колебания не случаен. Затем, выбрав периоды, соответствующие наибольшим интенсивностям, можем представить рассматриваемую волнообразную кривую в виде суммы простых гармоник, имеющих эти периоды, соответствующие А^ Эта сумма может сколь угодно близко подойти к исследуемой кривой. К этому нужно добавить, что при применении гармонического метода и периодограмм-анализа не требуется предварительного исключения тенденции.

К 30-м гг. сложились все предпосылки для выделения эконометрики в отдельную науку. Стало ясно, что специалисты, занимающиеся развитием эконометрической науки, должны использовать в той или иной степени математику и статистику. Возникла необходимость появления особого термина, объединяющего все исследования в этом направлений, подобно биометрике -науке, изучающей биологию статистическими методами.

Выделение эконометрики

В 1912 г. И. Фишер попытался создать группу ученых для стимулирования развития экономической теории путем ее связи со статистикой и математикой. Но тогда эту группу создать не удалось. Тогда Р. Фриш и математик-экономист Ч. Рус обратились с идеей собрать специальный форум экономистов, готовых к использованию математики и статистики.

29 декабря 1930 г. по инициативе И. Фишера (1867—1947), Р. Фриша, Я. Тинбергена (1903—1995), Й. Шумпетера, О. Андерсона (1887—1960) и других ученых на заседании Американской ассоциации развития науки (США, Кливленд, штат Огайо) было создано эконометрическое общество, на котором норвежский ученый Р. Фриш дал новой науке название - «эконометрика».

С самого начала эконометрическое общество было интернациональным. Уже в 1950 г. общество насчитывало почти 1000

13

членов. С 1933 г. под редакцией Р. Фриша стал издаваться журнал «Эконометрика» («Econometrica»), который и сейчас играет важную роль в развитии эконометрической науки. В 30—40-е гг. развитию эконометрики способствовала деятельность Департамента прикладной экономики под руководством Р. Стоуна (Великобритания). В 1941 г. появился первый учебник по эконометрике, который был создан Я. Тинбергеном (1913—1994).

В эти годы вплоть до 70-х гг. XX в. эконометрика понималась как эмпирическая оценка моделей, разработанных экономической теорией. Р. Фриш определял соотношение между теорией и данными наблюдений следующим образом: теория, абстрактно формулирующая количественные соотношения, должна быть проверена множеством наблюдений. Свежие статистические данные и другие факты должны предотвратить теорию от опасного догматизма. Под влиянием лидеров, таких как Р. Фриш, Т. Ха-авелмо, Я. Тинберген, Л. Клейн, экономические модели, построенные в этом периоде, всегда были кейнсианскими.

Все изменилось в 70-е гг. В макроэкономике возникли противоречия между кейнсианцами, монетаристами и марксистами. Формальные методы стали использоваться для доказательства причинности при выборе теоретических концепций. Экономическая теория потеряла свое решающее значение.

Другим важным событием стало появление компьютеров с высоким быстродействием и мощной оперативной памятью. Существенное развитие получил статистический анализ временных рядов. Г. Бокс и Г. Дженкинс создали ARIMA-модель в 1970 г., а К. Симс и другие ученые — VAR-модели, ставшие популярными в начале 80-х гг. Вершиной этой стадии развития явился метод ко-интеграции (см. главу 7), развитый С. Йохансеном и др. (1990 г.).

В настоящее время эконометрика располагает огромным разнообразием типов моделей — от больших макроэкономических моделей, включающих несколько сот, а иногда и тысяч уравнений, до малых коинтеграционных моделей, предназначенных для решения специфических проблем.

1.2. ОСОБЕННОСТИ ЭКОНОМЕТРИЧЕСКОГО МЕТОДА

Становление и развитие эконометрического метода происходили на основе так называемой высшей статистики — на методах парной и множественной регрессии, парной, частной и множественной корреляции, выделения тренда и других компонент вре-14

менного ряда, на статистическом оценивании. Р. Фишер писал: «Статистические методы являются существенным элементом в социальных науках, и в основном именно с помощью этих методов социальные учения могут подняться до уровня наук».

Первый момент — эконометрика как система специфических методов начала развиваться с осознания своих задач — отражения особенностей экономических переменных и связей между ними. В уравнения регрессии начали включаться переменные не только в первой, но и во второй степени — с целью отразить свойство оптимальности экономических переменных: наличия значений, при которых достигается мини-максное воздействие на зависимую переменную. Таково, например, влияние внесения удобрений на урожайность: до определенного уровня насыщение почвы удобрениями способствует росту урожайности; по достижении оптимального уровня насыщения удобрениями его дальнейшее наращивание не приводит к росту урожайности и даже может вызвать ее снижение. То же можно сказать о воздействии многих социально-экономических переменных (скажем, возраста рабочего на уровень производительности труда или влияния дохода на потребление некоторых продуктов питания и т. д.). В конкретных условиях нелинейность влияния переменных может не подтвердиться, если данные варьируют в узких пределах, т.е. являются однородными.

Второй момент — это "взаимодействие социально-экономических переменных, которое может рассматриваться как самостоятельная компонента в уравнении регрессии. Например, имеем регрессию

у — а + bfX + bjZ + byxz.

Конечно, эффект взаимодействия (в данном случае это параметр Ь3) может оказаться статистически незначимым. Поэтому гипотезы о нелинейности и неаддитивности связей не исключают особого внимания к проблеме применимости линейных и аддитивных уравнений регрессии.

Поясним, следуя А. Голдбергеру (A. Goldberger), понятия аддитивности и линейности, часто отождествляемые. Функция у =/(х1, ...рс*) линейна по всем независимым переменным тогда и только тогда, когда dy/dxi не включаетх„ т. е. когда d(dyjdx^ = О, эффект данного изменения по х, не зависит от xt. Мы говорим, что функция у — ДХ|,...л)к) является аддитивной по х, тогда и только тогда, когда dy/dx, не включает xfj i), т. е. тогда, когда didy/dx^dxj = 0, эффект данного изменения по каждой независи

15

мой переменной не зависит от уровня другой переменной. Аддитивность является подходящим определением этой особенности ввиду того, что совместный эффект изменения по всем учтенным независимым переменным может быть получен сложением отдельно вычисленных эффектов изменений по каждой из них.

Примеры оценки линейности и аддитивности ряда функций для случая двух объясняющих переменных приведены в табл. 1.1.

Таблица 1.1

Примеры оценки линейности фу

т

Функция

Линейность

lapq + fljx2

хг/х,

2а^ + ДА

fl2Iogx2

«Л

Лз/х2

тив-ность

ПО X] noxj ПОХ( х2

нет нет нет

нет да нет

нет Да Да

да нет нет

да да нет

Да Нет да

нет нет нет

да да да

В эконометрических исследованиях сами уравнения регрессии стали обосновываться содержательно. Например, зависимость себестоимости (у) от объема производства (х) (количества единиц продукций) может быть представлена как

Затраты на производство

Затраты, не зависящие от объема производства (постоянные затраты) в

Затраты, зависящие от объема производства (переменные затраты) ах

Разделив обе части равенства на объем производства (х), получим:

16

Затраты на произвол- Постоянные ство в расчете на 1 ед. = затраты продукции на 1 ед. продукции

Переменные затраты на 1 ед. продукции

т.е. уравнение имеет вид:

Параметры такого уравнения могут оцениваться методом наименьших квадратов, но особенность его в том, что каждый параметр имеет совершенно определенный экономический смысл.

В ЗО-е гг. XX в. повсеместное увлечение множественной регрессией сменилось разочарованием. Строя уравнение множественной регрессии и стремясь включить как можно больше объясняющих переменных, исследователи все чаще сталкивались с бессмысленными результатами—прежде всего с несоответствием знаков при коэффициентах регрессии априорным предположениям, а также с необъяснимым изменением их значений. Причина заключается в том, что изолированно взятое уравнение регрессии есть не что иное, как модель «черного ящика», поскольку в ней не раскрыт механизм зависимости выходной переменной у от входных переменных а лишь констатируется факт наличия такой зависимости.

Для проведения правильного анализа нужно знать всю совокупность связей между переменными. Одним из первых подходов к решению этой задачи является конфлюэнтный анализ, разработанный в 1934 г. Р. Фришем. Он предложил изучать целую иерархию регрессий между всеми сочетаниями переменных. При этом каждая переменная рассматривалась как зависимая от всех возможных подмножеств переменных, а также от всего множества переменных. Анализируя регрессии с разным числом переменных, Р. Фриш обнаружил «эффект деградации» коэффициентов регрессии. Он проявляется в том, что если в регрессию включается много переменных, имеющих линейные связи друг с другом (мультиколлинеарные переменные), то коэффициенты регрессии имеют тенденцию возвращаться к тем значениям, которые они имели в уравнении с меньшим числом переменных. Напри-

мер, при четырех переменных, вводя разное их число в анализ, Р.Фриш получил следующие коэффициенты регрессии для связи междух/и х2: ЬА2 — — 0,120; bt24 = 0,919; i123 = — 0,112. Это поз-

водило ему сделать вывод о наличии какого-то оптимального 2-1525

17

Тульски й и ист и т ут з ко м ом И Ки

БИБЛИОТЕКА

круга переменных, выход за который не улучшает коэффициенты регрессии, делает их неустойчивыми.

На основе изменения коэффициентов регрессии 6, и множественного коэффициента детерминации Л2 он разделил все переменные на полезные, лишние и вредные. Переменная считалась полезной, если ее включение значительно повышало Л2; когда этого не происходило и ввод новой переменной не изменял коэффициентов регрессии при других переменных, то она рассматривалась как лишняя; если добавляемая переменная сильно изменяла bt без заметного изменения Я2, то переменная относилась к вредным. Надо сказать, что конфлюэнтный анализ не получил большого распространения.

Методы корреляций и регрессий создавались как методы описания совместных изменений двух и более переменных. Совместные изменения переменных могут не означать наличия причинных связей между ними. Потребность в причинном объяснении корреляции привела американского генетика С. Райта к созданию метода путевого анализа (1910—1920) как одного из разновидностей структурного моделирования. Путевой анализ основан на изучении всей структуры причинных связей между переменными, т. е. на построении графа связей и изоморфной ему рекурсивной системы уравнений. Его основным положением является то, что оценки стандартизированных коэффициентов рекурсивной системы уравнений, которые интерпретируются как коэффициенты влияния (путевые коэффициенты), рассчитываются на основе коэффициентов парной корреляции. Это позволяет проанализировать структуру корреляционной связи с точки зрения причинности. Каждый коэффициент парной корреляции рассматривается как мера полной связи двух переменных.

Путевой анализ позволяет разложить величину этого коэффициента на четыре компоненты:

• прямое влияние одной переменной на другую (в этом случае в причинной цепи между одной и другой переменными нет промежуточных звеньев);

• косвенное влияние, т. е. передача воздействия одной переменной на другую через посредство переменных, специфицированных в модели как промежуточное звено в причинной цепи, связывающей изучаемые переменные;

• непричинная компонента, объясняемая наличием общих причин, воздействующих на одну и другую переменную;

18

• непричинная компонента, зависящая от неанализируемой в модели корреляции входных переменных. Если компоненты прямого и косвенного причинного влияния равны нулю, корреляция между переменными является ложной.

Таким образом, путевой анализ С. Райта, так же как и структурные модели, позволил прояснить проблему ложной корреляции, которой занимались многие видные статистики, начиная с К. Пирсона (1857—1936).

При работе с временными рядами разных показателей и при изучении взаимосвязей между ними довольно быстро были осознаны проблема ложной корреляции и проблема лага, т. е. сдвига во времени, который позволял уловить наличие связи между показателями (ВВП и инвестициями, приемом на учебу и выпуском из учебных заведений и т. д.).

Ложная корреляция возникала под влиянием фактора времени, иначе говоря, трендовой компоненты в коррелируемых временных рядах в случаях, если:

у, ~ уровень одного временного ряда во время t,

xt — уровень другого временнбго ряда во время t, то связь между ними выражается графом связей (рис. 1.1).

Рис. 1.1. Граф связей между уровнями временных рядов во время t в

Это привело к идее измерения корреляции не самих уровней х, и yf, а первых разностей: Ах, = xt — хг_], Ду, = yt — yt_t, (при линейных трендах). В общем случае было признано необходимым коррелировать отклонения от трендов (за вычетом циклической компоненты): Еу —у, — yt', Ех = х, — л}, (ул % — тренды временных рядов).

Исходя из структуры уровней временного ряда, которые включают тренд (7), конъюнктурный цикл (К), сезонную компоненту (5) и остаточную компоненту (R), можно представить любой динамический ряд как сумму четырех названных составляющих. Так, временные ряды показателей X и Y можно записать следующим образом:

X, = T(X)i + K(X)i + S(X), + R(X)-,

Y, = T( 1), + K( У), + S( Xb + R( Y), j.

2*

19

О. Андерсон (1887—1960) предложил измерять взаимосвязи между всеми названными компонентами рядов и находить частные корреляции между ними. Значимость каждой из них, конечно, различна: если тренды обоих временных рядов сильно выражены и имеют одинаковую направленность, то соответствующая корреляция получает большое значение; если тренды разнонаправленны, то корреляция может быть более значительной по величине, но отрицательной по знаку; корреляция между остальными компонентами определяется теснотой связи между трендом и конъюнктурными колебаниями, трендом и сезонностью и т. д. О. Андерсон подчеркивал, что невозможно предсказать, какое значение может получить ковариация тех или иных компонент, так как все определяется конкретным экономическим материалом. Он обратил внимание на то, что дисперсии уровней временных рядов также могут быть представлены как многосложные, включающие вариацию тренда, конъюнктурной компоненты, сезонной и остаточной компонент.

Метод оценки разностей разных порядков во временных рядах для подбора наиболее подходящей степени полинома для описания тренда развивался О. Андерсоном одновременно с В. Госсетом (Стьюдент) (1876-1937). Обнаружилось, что нельзя применять классические методы корреляционного анализа к временным рядам, так как не выполняется исходное условие -независимость наблюдений. Так был установлен эффект автокорреляции, выявление и устранение которого составляют одну из важнейших особенностей эконометрического метода.

Исследование динамики социальных и экономических процессов выявило довольно сильную распространенность эффекта насыщения: выхода на асимптоту при достижении определенных значений показателей. В силу этого в эконометрике большое распространение получили так называемые кривые с насыщением. К этому типу кривых относится кривая Гомперца — 5-образная кривая, предложенная Б. Гомперцем (1799—1865), которая имеет вид

у = Kabt, где К,а,Ь — параметры;

t — время (1, 2,...).

Кривая Гомперца используется для аналитического выражения тенденции развития показателя во времени, имеющего ограничения на рост (рис. 1.2).

Если log а < 0, то верхний предел для показателя у равен параметру К, а нижний - 0. Если log а > 0, то кривая имеет лишь нижний предел, равный величине параметра К (рис. 1.2в, г).

20

Рис. 1.2. Кривая Гомперца:

£Г-й£в<Опрн*< l;6-foga<0 при 4 > 1;

*-/aga > 0 приЛ < V,e-toga > 0 при Л < 1.

Для определения параметров тренда а и Ъ может использоваться метод наименьших квадратов, только если задан параметр К. В противном случае возможно лишь приближенное оценивание параметров. Кривая Гомперца применяется в демографических расчетах и страховом деле.

К этому же типу кривых относится логистическая кривая (рис. 1.3), т. е. кривая с насыщением вида

А К

где t - время (1,2, 3, л, Ъ и К — параметры.

21

Рис. 1.3. Логистическая кривая

Эта кривая характеризует развитие показателя во времени,

когда ускоренный рост в начале периода сменяется замедляю-

щимся темпом роста вплоть до полной остановки, что на гра

и-

ке соответствует отрезку кривой, параллельному оси абсцисс.

Используется для описания развития производства новых това

ров, роста численности населения и т. д. Максимум функции со

ответствует параметру если К задано, то параметры а и ft определяются мётодом наименьших квадратов. Впервые такая кривая была применена А. Кетле (1796—1874) для расчета численности

населения.

Большое внимание в эконометрике уделяется проблеме данных — специальным методам работы при наличии данных с про

пусками, влиянию агрегирования данных на эконометрические

измерения. Информация может отсутствовать по единицам сово

купности и быть только на уровне более крупных единиц (агрега

тов) — например, не по отдельным организациям, а по организациям в пределах административного района, т.е. по районам, и т. д. При агрегировании данных во времени опасность искажения результатов измерений (скажем, корреляции между временными рядами), гораздо больше, чем при агрегировании пространственных данных. С одной стороны, добавляется эффект автокорреляции, а с другой — происходит Погашение случайной компоненты. Результаты могут различаться весьма сильно. Например, при из

мерении связи между удельным расходом кокса и величиной суточного проплава по суточным данным коэффициент корреляции составил 0,582, а по четырехсуточным данным — 0,894.

22

Проблемы данных включают и проблемы селективной выбор-

ки в микроэконометрике. Типичные направления исследования в

этой области: рынок труда, выявление факторов, влияющих на ре

шение работать, если «да», то сколько часов; какие экономические стимулы влияют на принятие решения о получении образова

ния, об участии в «трейнинговых» программах, выборе профес

сии, места жительства; какое влияние оказывают различные рынки труда и образовательные программы на доход индивида и принятие им решения о поступлении на работу. При этом выборка может быть не случайной, не репрезентативной, ограниченной

только определенными ситуациями, а не всеми возможными. Скажем, при принятии решения о работе индивид, имеющий определенное образование, стремится получить заработную плату выше определенного минимума. Тогда регрессия, описывающая зависимость заработной платы от образования, будет основана не на всем возможном поле данных (заработная плата выше установленного минимума, ниже его), а только на данных индивидов с заработной платой выше минимальной. Возникает смещение наблюдаемой регрессии от истинной в результате так называемой самоселекции. Селективное смещение связано с поведением индивидов. В 1976-1979 гг. Дж. Хекман предложил двухступенчатый

метод оценивания селективного смещения:

w/=Mi + mi/;

е( =x2(Z>2 + U2I,

где Wf — заработная плата /-го индивида;

х(/ и х2/ — векторы характеристик индивида (возможно, перекрывающиеся);

- ошибки;

— характеристика «участия» индивида (например, его склон-

ность к работе).

При этом мы наблюдаем wf, только если > 0,1.

Эффект самоселекции очень распространен: он возникает, если объективный отбор подменяется «удобной» выборкой, например когда появляются добровольные респонденты, т. е. те, кто сами предлагают, чтобы их опросили. Очевидно, что характеристики добровольцев и недобровольцев могут быть отличны, и это приведет к ошибочному заключению о генеральной совокуп-

£

23

ности.

4

Эконометрический метод складывался в преодолении следующих неприятностей, искажающих результаты применения классических статистических методов:

• асимметричности связей;

• мультиколлинеарности объясняющих переменных;

• закрытости механизма связи между переменными в изолированной регрессии;

• эффекта гетероскедастичности, т. е. отсутствия нормального распределения остатков для регрессионной функции;

• автокорреляции;

• ложной корреляции;

• наличия лагов.

Эконометрическое исследование включает решение следующих проблем:

• качественный анализ связей экономических переменных — выделение зависимых (у.) и независимых переменных (л*);

• подбор данных;

• спецификация формы связи между у и хк;

• оценка параметров модели;

• проверка ряда гипотез о свойствах распределения вероятностей для случайной компоненты (гипотезы о средней, дисперсии и ковариации);

• анализ мультиколлинеарности объясняющих переменных, оценка ее статистической значимости, выявление перемен

ных, ответственных за мультиколлинеарность;

• введение фиктивных переменных;

• выявление автокорреляции, лагов;

• выявление тренда, циклической и случайной компонент;

• проверка остатков на гетероскедастичность;

• анализ структуры связей и построение системы одновременных уравнений;

• проверка условия идентификации;

• оценивание параметров системы одновременных уравнений (двухшаговый и трехшаговый метод наименьших квадратов, метод максимального правдоподобия);

• моделирование на основе системы временных рядов: пробле-

мы стационарности и коинтеграции;

построение рекурсивных моделей, ARIMA- и VAR- моделей;

проблемы идентификации и оценивания параметров.

Эконометрическая модель, как правило, основана на теоре-

тическом предположении о круге взаимосвязанных переменных и характере связи между ними. При всем стремлении к «наилуч

24

шему» описанию связей приоритет отдается качественному анализу. Поэтому в качестве этапов эконометрического исследования можно указать:

• постановку проблемы;

• получение данных, анализ их качества;

• спецификацию модели;

• оценку параметров;

• интерпретацию результатов.

Этот список менее подробен, чем предыдущий, и включает те стадии, которые проходит любое исследование, независимо от того, на использование каких данных оно ориентировано: пространственных или временных.

1.3. ИЗМЕРЕНИЯ В ЭКОНОМИКЕ

Поскольку понятие «эконометрика» включает экономические измерения, остановимся подробнее на этом вопросе. Измерение понимается по-разному. Прежде всего признаками измерения называют получение, сравнение и упорядочение информации. Это определение исходит из того, что измерение предполагает выделение некоторого свойства, по которому производится сравнение объектов в определенном отношении. Так определяется измерение в широком смысле.

Другое понимание измерения исходит из числового выражения результата, т.е. измерение трактуется как операция, в результате которой получается численное значение величины, причем числа должны соответствовать наблюдаемым свойствам, фактам, ка

чествам, законам науки и т. д.

Третий подход к измерению связан с обязательным наличием единицы измерения (эталона). Это определение измерения в узком смысле.

Первый, низший, уровень измерения предполагает сравнение объектов по наличию или по отсутствию исследуемого свойства. На этом уровне измерения используются термины «номинация», «классификация», «нумерация».

Второй уровень предполагает сравнение объектов по интенсивности проявляемых свойств. На этом уровне используются термины «шкалирование», «топология», «упорядочение».

Третий, высший, уровень измерения предполагает сравнение объектов с эталоном (в контексте физического измерения). На этом уровне используются термины «измерение», «квантификация».

25

Все понятия измерения могут быть объединены на базе определения шкалы измерения. Тип шкалы определяется допустимым преобразованием. Допустимое преобразование — это преобразование, при котором сохраняются неизменными отношения между элементами системы — истинные утверждения не становятся ложными, а ложные — истинными.

Для определения любой шкалы измерения необходимо дать название объекта, отождествить объект с некоторым свойством или группой свойств (предприятие промышленное, станок токарный, девушка сероглазая, автомобиль легковой и т.д.). Если это требование оказывается единственным, то шкала называется шкалой наименований или номинальной шкалой.

Измерением в номинальной шкале можно считать любую классификацию, по которой класс получает числовое наименование (например, номер научной или учебной специальности и т.д.).

Следует помнить, что числа на этой шкале играют роль ярлыков и к ним неприменимы обычные правила арифметики.

Номинальная шкала обладает только свойствами симметричности и транзитивности. Симметричность означает, что отношения, существующие между градациями X] и х2, имеют место и междух2 ИХ]. Транзитивность выражается в следующем: если X] = х2, и хг х3, то X] = х3.

Шкала, в которой порядок элементов по уровню проявления некоторого свойства существенен, а количественное выражение различия несущественно или плохо осуществимо, называется порядковой, или ранговой. Шкала порядка, или ординальная шкала, допускает операции «равенство-неравенство», «большеменьше».

Порядковые данные возникают, например, при определении предпочтений избирателей и рейтинга того или иного кандидата, экспертиз качества, при оценке силы землетрясений, измерении полезности, оценке уровня интеллекта, а также при определении потенциала человеческого развития и т. д.

Широкое распространение получили так называемые балльные шкалы. Ординальная шкала единственная с точностью до монотонного преобразования. Кроме номинальной и порядковой шкал для определения измерения используются интервальные шкалы.

Измерения в интервальных шкалах в известном смысле более совершенны, чем в порядковых. Применение этих шкал дает возможность не только упорядочить объекты по количеству свойства, но и сравнить между собой разности количеств. Таким об-26

разом, мы получаем возможность не только указать категорию, к которой относится объект по данному признаку, установить его место в ранжированном ряде, но и описать его отличие от других объектов, рассчитав разность (интервал) между соответствующими позициями на шкале. Примерами интервальных шкал могут служить измерения большинства экономических параметров । производительность труда, себестоимость, рентабельность, ликвидность и т. д.). Формально интервальная шкала определяется как единственная до линейного преобразования шкала вида

у = ах + Ь,

I

где а и b - числа, для которых определены операции сложения и умножения, соответственно а > О, b ф 0. Параметр а называется масштабом, а параметр b — началом отсчета г

V

В случаях, когда на шкале можно указать абсолютный нуль, мы имеем несколько более высокий уровень измерения, а именно шкалу отношений (или пропорциональную шкалу). При измерении на такой шкале можно, например, сделать вывод, что х4 вдвое больше х2, если х4 = 40Л, а х2 = 20Л. Если за нулевую отметку принята некая произвольная точка, то подобное заключение о соотношении отметок не будет справедливым. Например, по шкале температур по Цельсию нельзя утверждать, что вода, нагретая до 40°С, вдвое горячее, чем вода, температура которой +20’С. Шкала температур по Цельсию — это интервальная шкала (в отличие от шкалы абсолютных температур по Кельвину). По шкале отношений можно оценить такие социальные характеристики, как стаж, заработная плата.

Таким образом, по шкале отношений начало отсчета нельзя выбрать произвольно и параметр b = 0. Можно сказать, что шкала отношений — это интервальная шкала с естественным началом.

Под эмпирическим эквивалентом числового нуля подразумевается отсутствие какого-либо свойства у изучаемой системы. В этом случае простейшим и наиболее надежным способом операционального определения шкалы отношений является указание на эталон (эталонный метр и т.п.). Различие между условной и естественной нулевыми точками нередко трактуется как различие между последовательностями значений величин, объективно имеющих некий минимум (например, температура) и не имеющих его (например, время).

27

Пропорциональная шкала допускает операции «равенство-неравенство интервалов», «меньше-больше», операцию деления, на основе которой устанавливается равенство-неравенство отношений.

Шкала отношений — это единственная с точностью до линейных преобразований шкала вида

ь

у = ах при а * О,

где а — масштаб.

Если в интервальной шкале масштаб зафиксирован, то измерение происходит в шкале разностей. Шкала разностей допускает операции «равенство-неравенство», «больше-меньше», «равенство-неравенство интервалов» и операцию вычитания, на основе которой устанавливается величина интервала в фиксированном масштабе. К шкале разностей относятся логарифмические шкалы, а также процентные и аналогичные им шкалы измерений, задающие безразмерные величины. Например, указание года рождения — это представление возраста в шкале разностей.

Шкала разностей существенна с точностью до линейного преобразования вида

у =* х + Ь, где b * 0.

Такое преобразование называется сдвигом. Если зафиксированы масштаб и точка отсчета, то переменная изменяется в абсолютной шкале с точностью до тождественного преобразования вида

у = х.

Эта шкала допускает все операции. В абсолютной шкале изменяются, например, вероятность, число работников и т. д.

Таким образом, в определении шкал участвуют, понятия равенства, порядка, дистанции между пунктами шкалы (интервалы), начала отсчета и единицы измерения. В зависимости от наличия или отсутствия этих элементов возникают различные типы шкал.

В обыденном сознании термин «измерение» используется исключительно применительно к интервальной шкале. С числами проводят различные операции сложения, вычитания, деления, умножения. Однако в общем случае элементы числовой сис

28

темы с отношениями — это не действительные числа, а всего лишь метки, т. е. оцифровки. Для номинальной шкалы при сравнении элементов (объектов), как правило, возникает вопрос: совпадают (подобны, тождественны) они или нет?

Если переменная измерена в ординальной шкале, то неадекватны будут все утверждения о том, во сколько и на сколько одна величина больше другой, но адекватно утверждение, что одна величина больше другой. По отношению к ординальным шкалам лишено смысла использование алгебраических операций, поскольку ординальные данные не аддитивны и не позволяют измерить удаленность одного объекта от другого.

При использовании интервальной шкалы адекватным является сравнение расстояний между парами одной и той же системы.

Переход к измерению в шкале разностей делает адекватными суждения типа «на сколько больше», а измерение в шкале отношений — суждения типа «во сколько раз больше».

Выделение разных уровней измерения дает известное основание говорить о внутреннем единстве задач классификации и измерения. В самом Деле, неупорядоченная классификация есть не что иное, как построение шкалы некоторого признака (фактора), градациями которого являются названия классов. Таким образом, процедура построения неупорядоченной классификации может рассматриваться как процедура измерения по номинальной шкале. В случаях, когда полученные классы могут быть упорядочены по некоторому основанию, например по расстоянию или по мере сходства между собой так, чтобы стоящие рядом в этом ряду классы были более сходны друг с другом, чем отдаленные, говорят о линейно-упорядоченной классификации. В таких случаях построение классификации подобно измерению по порядковой шкале.

В других ситуациях множество объектов может иметь иерархическую структуру (например, по степени взаимного сходства), и мы говорим об иерархической классификации. Если можно указать дистанцию (например, число шагов на дереве разбиения), отделяющую классы друг от друга, то такая классификация в некотором смысле аналогична измерению по интервальной шкале. Заметим, что вариация переменных, измеренных на номинальной шкале, как правило, ниже вариации переменных, измеренных на интервальной шкале.

Любому измерению предшествует качественный анализ, учитывающий цели исследования. Качественный анализ необходим и после того, как измерение произведено, для того чтобы оценить

29

адекватность результатов измерения объектов поставленным целям.

Специфика экономических измерений состоит в наличии большого числа разнородных данных — разнородных ресурсов, разнородных результатов (например, товаров и услуг). Отсюда большое значение имеют стоимостные метрики, далеко не всегда отвечающие поставленным задачам. Это не исключает потребность в натуральных метриках. Количественная определенность функционирования экономики имеет объемные и структурные характеристики. Объемные характеристики определяют масштаб явления, тогда как структурные — его разнообразие, организацию и соподчиненность. Количественные и структурные меры дополняют друг друга. Так, измерение объема теневой экономики дает возможность уточнить ВВП и все производные показатели, а измерение ее удельного веса в ВВП позволяет судить о распространенности этого явления и степени его подконтрольности. Экономические измерения осложняются существованием латентных характеристик, которые непосредственно неизмеримы. Для выражения латентной переменной требуется найти какой-либо индикатор.

Нередко в экономических измерениях возникает задача отражения иерархии измерителей, которая выражается в выделении интегрального и частных показателей. Поскольку экономические меры взаимосвязаны, то следует иметь в виду, что эти взаимосвязи не могут быть точными и однозначными. Они всегда включают случайную компоненту, поэтому при принятии решений необходим учет фактора неопределенности.

Для социально-экономических измерений характерны специфические представления о точности. Экономику относят к «неточным» наукам, так как невозможно произвести измерение с произвольно малой погрешностью. Главное, что определяет специфику точности экономических изменений, — это неконтроли-руемость погрешности наблюдений. Однако, даже имея это в виду, нельзя говорить о «неточных» и «точных» науках, так как неточных наук нет, а есть неточные представления о точности1.

Представления о точности измерений могут быть получены из анализа погрешностей. Обобщая представления о точности измерения, сделаем следующий вывод.

См.: Эйсснер Ю. Н. Организационно-экономические измерения в планировании и управлении. - Л.: Изд-во ЛГУ, 1988. - С. 29.

30

Точность измерения — это его адекватность. Универсальные критерии точности отсутствуют. Критерий точности каждого вида измерения определяется в соответствии с целями этого измерения. Погрешности измерения не сводятся к арифметическим погрешностям.

По объективным причинам для социально-экономических измерений характерна низкая контролируемость их точности. Для проверки адекватности можно использовать ряд простых критериев. Например, оценка, представляющая собой линейную комбинацию величин разной размерности с безразмерными коэффициентами, заведомо не может быть адекватной, если не оговорено заранее совместное преобразование единиц измерения. Неадекватными будут оценки, построенные на основе арифметических операций с рангами (такие операции неприменимы к порядковой шкале).

Для социально-экономических объектов особую трудность представляет выявление эмпирических отношений. Неаддитивность и разнородность свойств остро ставят проблему обобщения (свертки и агрегирования) данных для представления ненаблюдаемых (латентных) переменных.

В естественных науках проблема точности измерения связывается прежде всего с самим процессом измерения.

В области экономических измерений проблема точности связана с:

• определением понятия экономической величины;

• формированием системы принципов, постулатов и других теоретических положений, формирующих базис точности экономических измерений;

• определением экономических показателей;

• разработкой принципов конструирования измерителей и измерений;

• основанием выбора типа шкал при конструировании измерителя;

• разработкой правил формирования систем показателей;

• выявлением типов и определением методов устранения ошибок экономического измерения;

• разработкой правил агрегирования и свертки экономических показателей;

• выявлением условий сравнимости экономических величин (показателей);

• разработкой правил и методов измерений.

31

В теории измерений существуют два основных представления об измерении’.

• измерение понимается как соотношение множества объектов, описываемых некоторой переменной с множеством меток, и выражается теорией соотнесения, представляющей собой теорию шкал;

• измерение понимается как соотношение переменной, непосредственно ненаблюдаемой (латентной), со значениями непосредственно наблюдаемой переменной (индикатора). В этом случае основная проблема состоит в отыскании связи индикатора с латентной переменной.

Поиск измерителя исследуемого признака может происходить в трех направлениях:

• выбор показателя, который может служить индикатором исследуемого признака (патенты);

• определение функциональной зависимости значения исследуемого признака от значений наблюдаемых признаков;

• построение системы признаков, характеризующей исследуемый признак.

Отправной точкой конструирования измерителя является постулат об объективном существовании закономерностей во внутренних и внешних связях объектов.

Основной базой данных для эконометрических исследований служат данные официальной статистики либо данные бухгалтерского учета. Таким образом, проблемы экономического измерения — это проблемы статистики и учета. Используя экономическую теорию, можно определить связь между признаками и показателями, а используя статистику и учет — ответить на следующие вопросы: какие показатели применяются для измерения результатов работы промышленного предприятия — валовая продукция, добавленная стоимость, реализованная продукция? Как оценить остатки оборотных средств — по стоимости первых или последних поставок или по средней стоимости? И т.д.

Контрольные вопросы к главе 1

1. Дайте определение эконометрики.

2. Назовите основные ступени выделения эконометрики в особую науку.

3. Когда возникли эконометрическое общество и журнал «Эконометрика»?

4. С какими науками связана эконометрика?

32

5. Каковы этапы эконометрического исследования? Какие вопросы приходится решать эконометристу?

6. В чем состоит особая роль статистики в формировании эконометрического метода?

7. Почему можно сказать, что эконометрические методы развивались в ответ на преодоление недостатков классических статистических методов?

8. Какие типы данных используются в эконометрическом исследовании? Какие возникают проблемы данных?

9. По каким типам шкал производятся измерения в эконометрике?

10. Каковы допустимые преобразования на каждой шкале измерения?

2” 1525

ГЛАВА

ПАРНАЯ РЕГРЕССИЯ И КОРРЕЛЯЦИЯ В ЭКОНОМЕТРИЧЕСКИХ ИССЛЕДОВАНИЯХ

2.1. СПЕЦИФИКАЦИЯ МОДЕЛИ

Как уже отмечалось, в эконометрике широко используются методы статистики. Ставя цель дать количественное описание взаимосвязей между экономическими переменными, эконометрика прежде всего связана с методами регрессии и корреляции.

В зависимости от количества факторов, включенных-в уравнение регрессии, принято различать простую (парную) и множественную регрессии.

Простая регрессия представляет собой регрессию между двумя переменными — у и х, т. е. модель вида.

У =f(x),

где у — зависимая переменная (результативный признак);

х — независимая, или объясняющая, переменная (признак-фактор).

Множественная регрессия соответственно представляет собой регрессию результативного признака с двумя и большим числом факторов, т. е. модель вида

У -,Хк).

Методам простой или парной регрессии и корреляции, возможностям их применения в эконометрике посвящена данная глава.

Любое Эконометрическое исследование начинается со спецификации модели, т. е. с формулировки вида модели, исходя из соответствующей теории связи между переменными. Иными сло-34

вами, исследование начинается с теории, устанавливающей связь между явлениями.

Прежде всего из всего круга факторов, влияющих на результативный признак, необходимо выделить наиболее существенно влияющие факторы. Парная регрессия достаточна, если имеется доминирующий фактор, который и используется в качестве объясняющей переменной. Предположим, что выдвигается гипотеза . о том, что величина спроса у на товар А находится в обратной зависимости от цены х, т. е. ух = а — b х. В этом случае необходимо знать, какие остальные факторы предполагаются неизменными, возможно, в дальнейшем их придется учесть в модели и от простой регрессии перейти к множественной.

Уравнение простой регрессии характеризует связь между двумя переменными, которая проявляется как некоторая закономерность лишь в среднем в целом по совокупности наблюдений. Так, если зависимость спроса у от цены х характеризуется, например, уравнением у = 5000 — 2 • х, то это означает, что с ростом цены на 1 д. е. спрос в среднем уменьшается на 2 д. е. В уравнении регрессии корреляционная по сути связь признаков представляется в виде функциональной связи, выраженной соответствующей математической функцией. Практически в каждом отдельном случае величина у складывается из двух слагаемых:

У^Уу + Ъ <2Л)

где у^ — фактическое значение результативного признака;

yXf ~ теоретическое значение результативного признака, найденное исходя из соответствующей математической функции связи у и х, т. е. из уравнения регрессии;

£j — случайная величина, характеризующая отклонения реального значения результативного признака от теоретического, найденного по уравнению регрессии.

Случайная величина е называется также возмущением. Она включает влияние не учтенных в модели факторов, случайных ошибок и особенностей измерения. Ее присутствие в модели порождено тремя источниками: спецификацией модели, выборочным характером исходных данных, особенностями измерения переменных.

Приведенное ранее уравнение зависимости спроса у от цены х точнее следует записывать как

у ~ 5000 — 2 • х + е,

3*

35

ибо всегда есть место для действия случайности. Обратная зависимость спроса от цены не обязательно характеризуется линейной функцией а

ух = а-*х

Возможны и другие соотношения, например:

W Л , Jfx — 1 , Zx ,

х a+b-x

Поэтому от правильно выбранной спецификации модели зависит величина случайных ошибок: они тем меньше, чем в большей мере теоретические значения результативного признака ух подходят к фактическим данным у.

К ошибкам спецификации будут относиться не только неправильный выбор той или иной математической функции для ух, но и недоучет в уравнении регрессии какого-либо существенного фактора, т. е. использование парной регрессии вместо множественной. Так, спрос на конкретный товар может определяться не только ценой, но и доходом на душу населения.

Наряду с ошибками спецификации могут иметь место ошибки выборки, поскольку исследователь чаще всего имеет дело с выборочными данными при установлении закономерной связи между признаками. Ошибки выборки имеют место и в силу неоднородности данных в исходной статистической совокупности, что, как правило, бывает при изучении экономических процессов. Если совокупность неоднородна, то уравнение регрессии не имеет практического смысла. Для получения хорошего результата обычно исключают из совокупности единицы с аномальными значениями исследуемых признаков. И в этом случае результаты регрессии представляют собой выборочные характеристики.

Использование временной информации также представляет собой выборку из всего множества хронологических дат. Изменив временной интервал, можно получить другие результаты регрессии.

Наибольшую опасность в практическом использовании методов регрессии представляют ошибки измерения. Если ошибки спецификации можно уменьшить, изменяя форму модели (вид математической формулы), а ошибки выборки — увеличивая объем исходных данных, то ошибки измерения практически сводят на нет все усилия по количественной оценке связи между признаками. Особенно велика роль ошибок измерения при ис-36

следовании на макроуровне. Так, в исследованиях спроса и потребления в качестве объясняющей переменной широко используется «доход на душу населения». Вместе с тем статистическое измерение величины дохода сопряжено с рядом трудностей и не лишено возможных ошибок, например в результате наличия сокрытых доходов.

Приведем еще один пример: в настоящее время органы государственной статистики получают балансы предприятий, достоверность которых никто не подтверждает. Последующее обобщение такой информации может содержать ошибки измерения. Исследуя, например, в качестве результативного признака прибыль предприятий, мы должны быть уверены, что предприятия показывают в отчетности адекватные реальной действительности величины.

Предполагая, что ошибки измерения сведены к минимуму, основное внимание в эконометрических исследованиях уделяется ошибкам спецификации модели.

В парной регрессии выбор вида математической функции Ух =f(x) может быть осуществлен тремя методами:

• графическим;

• аналитическим, т. е. исходя из теории изучаемой взаимосвязи;

• экспериментальным.

При изучении зависимости между двумя признаками графический метод подбора вида уравнения регрессии достаточно нагляден. Он основан на поле корреляции. Основные типы кривых, используемые при количественной оценке связей, представлены на рис. 2.1.

37

Рис. 2.1. Основные типы кривых, используемые при количественной оценке связей между двумя переменными: а — ух~ а + Л • х; б — )/х = а + Л*х + с-х2;

в — у = д + Л/х; г — ум ч-Л-х+с^+^-х3

д-ух = ахь; е - ух = a Ь*;

Класс математических функций для описания связи двух переменных достаточно широк. Кроме уже указанных используются и другие типы кривых:

Igy =0

+ Ь • х + с х2.

38

Значительный интерес представляет аналитический метод выбора типа уравнения регрессии. Он основан на изучении материальной природы связи исследуемых признаков.

Пусть, например, изучается потребность предприятия в электроэнергии у в зависимости от объема выпускаемой продукции х.

Все потребление электроэнергии у можно подразделить на две части:

• не связанное с производством продукции а;

• непосредственно связанное с объемом выпускаемой продукции, пропорционально возрастающее с увеличением объема выпуска (Ь • х).

Тогда зависимость потребления электроэнергии от объема продукции можно выразить уравнением регрессии вида

$х = а + Ь х.

Если затем разделить обе части уравнения на величину объема выпуска продукции (х), то получим выражение зависимости удельного расхода электроэнергии на единицу продукции

от объема выпущенной продукции (х) в виде уравнения

равносторонней гиперболы:

Аналогично затраты предприятия могут быть подразделены на условно-переменные, изменяющиеся пропорционально изменению объема продукции (расход материала, оплата труда и др.) и условно-постоянные, не изменяющиеся с изменением объема производства (арендная плата, содержание администрации и др.). Соответственно зависимость затрат на производство (у) от объема продукции (х) характеризуется линейной функцией:

у = а + Ь • х, а зависимость себестоимости единицы продукции (?) от объема продукции — равносторонней гиперболой

При обработке информации на компьютере выбор вида уравнения регрессии обычно осуществляется экспериментальным методом, т. е. путем сравнения величины остаточной дисперсии ^ост, рассчитанной при разных моделях.

39

Если уравнение регрессии проходит через все точки корреляционного поля, что возможно только при функциональной связи, когда все точки лежат на линии регрессии ух =Дх), то фактические значения результативного признака совпадают с теоретическими у = ух, т. е. они полностью обусловлены влиянием фактора х. В этом случае остаточная дисперсия = 0. В практичес-

ких исследованиях, как правило, имеет место некоторое рассеяние точек относительно линии регрессии. Оно обусловлено влиянием прочих не учитываемых в уравнении регрессии факторов. Иными словами, имеют место отклонения фактических данных от теоретических (у — ух). Величина этих отклонений и лежит в основе расчета остаточной дисперсии:

Дхя’-ЕО'-.У2. (2.2)

п

Чем меньше величина остаточной дисперсии, тем в меньшей мере наблюдается влияние прочих не учитываемых в уравнении регрессии факторов лучше уравнение регрессии подходит к исходным данным. При обработке статистических данных на компьютере перебираются разные математические функции в автоматическом режиме и из них выбирается та, для которой остаточная дисперсия является наименьшей.

Если остаточная дисперсия оказывается примерно одинаковой для нескольких функций, то на практике предпочтение отдается более простым видам функций, ибо они в большей степени поддаются интерпретации и требуют меньшего объема наблюдений. Результаты многих исследований подтверждают, что число наблюдений должно в 6 — 7 раз превышать число рассчитываемых параметров при переменной х. Это означает, что искать линейную регрессию, имея менее 7 наблюдений, вообще не имеет смысла. Если вид функции усложняется, то требуется увеличение объема наблюдений, ибо каждый параметр при х должен рассчитываться хотя бы по 7 наблюдениям. Значит, если мы выбираем параболу второй степени

у. — а + b х + с х1,

то требуется объем информации уже не менее 14 наблюдений. Учитывая, что эконометрические модели часто строятся по данным рядов динамики, ограниченным по протяженности (10, 20, 30 лет), при выборе спецификации модели предпочтительна модель с меньшим числом параметров при х.

40

2.2. ЛИНЕЙНАЯ РЕГРЕССИЯ И КОРРЕЛЯЦИЯ: СМЫСЛ И ОЦЕНКА ПАРАМЕТРОВ

Линейная регрессия находит широкое применение в эконометрике в виде четкой экономической интерпретации ее параметров.

Линейная регрессия сводится к нахождению уравнения вида

ух = а + b • х или у = а + Ь- х + е.

(2.3)

Уравнение вида ух = а + b-х позволяет по заданным значениям фактора х иметь. теоретические значения результативного признака, подставляя в него фактические значения фактора х На графике теоретические значения представляют линию регрессии (рис. 2.2).

Рис. 2.2. Графическая оценка параметров линейной регрессии

Построение линейной регрессии сводится к оценке ее параметров — а и Ь. Оценки параметров линейной регрессии могут быть найдены разными методами. Можно обратиться к полю корреляции и, выбрав на графике две точки, провести через них прямую линию (см. рис. 2.2). Далее по графику можно определить значения параметров. Параметр а определим как точку пересечения линии регрессии с осью оу, а параметр b оценим, исходя из угла наклона линии регрессии, как dy/dx, где dy — приращение результата у, a dx - приращение фактора х, т. е. Ч|

v Y = а 4- b • х

41

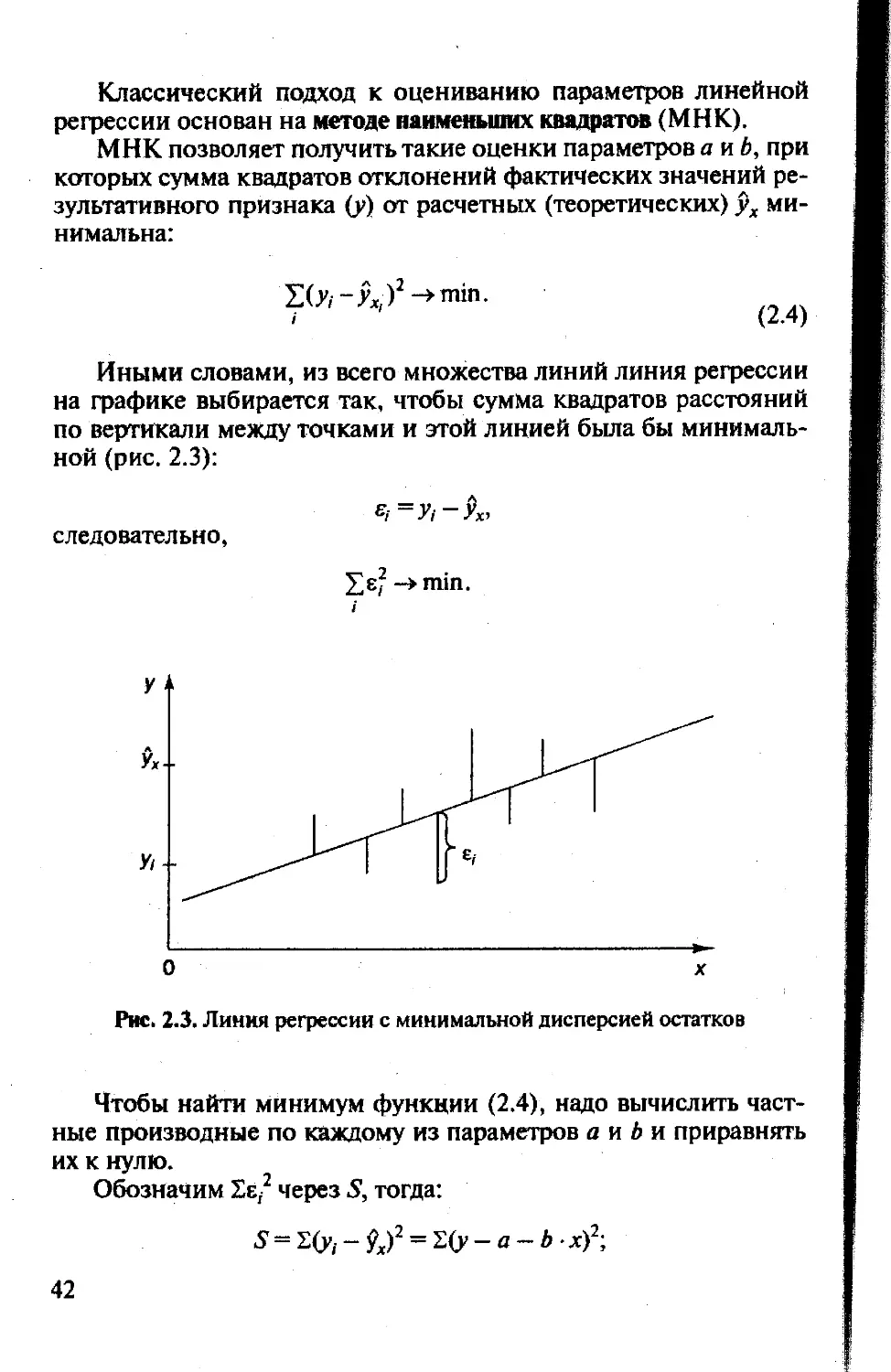

Классический подход к оцениванию параметров линейной

ЛЛИЛВПИ UO иДФПТ1Д naUUAULimiV KTtlO TtltWTVf^B /N>f

>г<

МНК позволяет получить такие оценки параметров а и Ь, при которых сумма квадратов отклонений фактических значений результативного признака (у) от расчетных (теоретических) ух минимальна:

(2.4)

Иными словами, из всего множества линий линия регрессии на графике выбирается так, чтобы сумма квадратов расстояний по вертикали между точками и этой линией была бы минимальной (рис. 2.3):

следовательно

У +

Уе2 ->min.

Рис. 2.3. Линия регрессии с минимальной дисперсией остатков

Чтобы найти минимум функции (2.4), надо вычислить частные производные по каждому из параметров а и b и приравнять их к нулю.

Обозначим Se,2 через S, тогда:

5= 2(у, -$х)2 = £(у-а-Ь -х)2;

42

— = -2Уу+2па + 2ЬУх = 0; da

(2.5)

dS db

= -2'£yx + 2a'£x + 2b'£x2 =0.

Преобразуя формулу (2.5), получим следующую систему нормальных уравнений для оценки параметров а и Ь:

п-а + Ь^х = ^У, а’Х.х+Ь'Ех2 = £у-х.

(2.6)

Решая систему нормальных уравнений (2.6) либо методом последовательного исключения переменных, либо методом определителей, найдем искомые оценки параметров а и Ь. Можно

воспользоваться следующими готовыми формулами:

а = у — b • х. (2.7)

Формула (2.7) получена из первого уравнения системы (2.6), если все его члены разделить на л.

cov(x,y)

где cov (х, у) — ковариация признаков; — дисперсия признака х.

О - -

Ввиду того, что cov(x, у) = ух — у X, а <ГХ = X2 — х , получим

следующую формулу расчета оценки параметра Ь:

(2.8)

Параметр b называется коэффициентом регрессии. Его вели-

чина показы

ет среднее изменение результата с изменением

фактора на одну единицу. Так, если в функции издержек ух — 3000 + 2 • х (у — издержки (тыс. руб.), х — количество единиц продукции), то, следовательно, с увеличением объема продукции

(х) на 1 ед. издержки производства возрастают в среднем на 2 тыс. руб., т. е. дополнительный прирост продукции на 1 ед. потребует увеличения затрат в среднем на 2 тыс. руб.

43

Возможность четкой экономической интерпретации коэффициента регрессии сделала линейное уравнение регрессии достаточно распространенным в эконометрических исследова

ниях.

Формально а — значение у при х = 0. Если признак-фактор х

не имеет и не может иметь нулевого значения, то вышеуказанная трактовка свободного члена а не имеет смысла. Параметр а может не иметь экономического содержания. Попытки экономически

интерпретировать параметр а могут привести к абсурду, особенно при а < 0.

Интерпретировать можно лишь знак при параметре а. Если а > 0, то относительное изменение результата происходит медленнее, чем изменение фактора. Иными словами, вариация ре

зультата меньше вариации фактора — коэффициент вариации по

фактору х выше коэффициента вариации для результата у: Vx> Vy. Для доказательства данного положения сравним относи-

тельные изменения факторах и результата у:

dy dx dy у

— <— или — ;

У х dx х

Откуда 0 < а.

Предположим по группе предприятий, выпускающих один и тот же вид продукции, рассматривается функция издержек: у — a + bx+е. Информация, необходимая для расчета оценок параметров а и Ь, представлена в табл. 2.1.

Таблица 2.1

Расчетная таблица

№ предприятия

Выпуск

Затраты на

изводство,

млн руб. (у)

1

2

3

4

5

6

7 Итого

1 2

4

3 5

3 4

22

30

70

150

о.

170

150

770

30

140

600

300

850

4 4900

2 820

80 99 700

31,1

67,9

141,6

104,7

178,4

104,7

141,6

770,0

33

44

Система нормальных уравнений будет иметь вид (7 а+ 22-b = 770, [22 а+80 Ь = 2820.

Решая ее, получим: а = - 5,79; Ь= 36,84.

Запишем уравнение регрессии:

ух = -5,79 + 36,84 • х.

Подставив в уравнение значения х, найдем теоретические значения у, (см. последнюю графу табл. 2.1)

В данном случае величина параметра а не имеет экономического смысла.

В рассматриваемом примере имеем:

х=3,14; <т, = 1,25; kk = 39,8%; у = 110; ау = 46,29; 1> = 42,1%.

То, что а < 0, соответствует опережению изменения результата над изменением фактора: Vy > Vx.