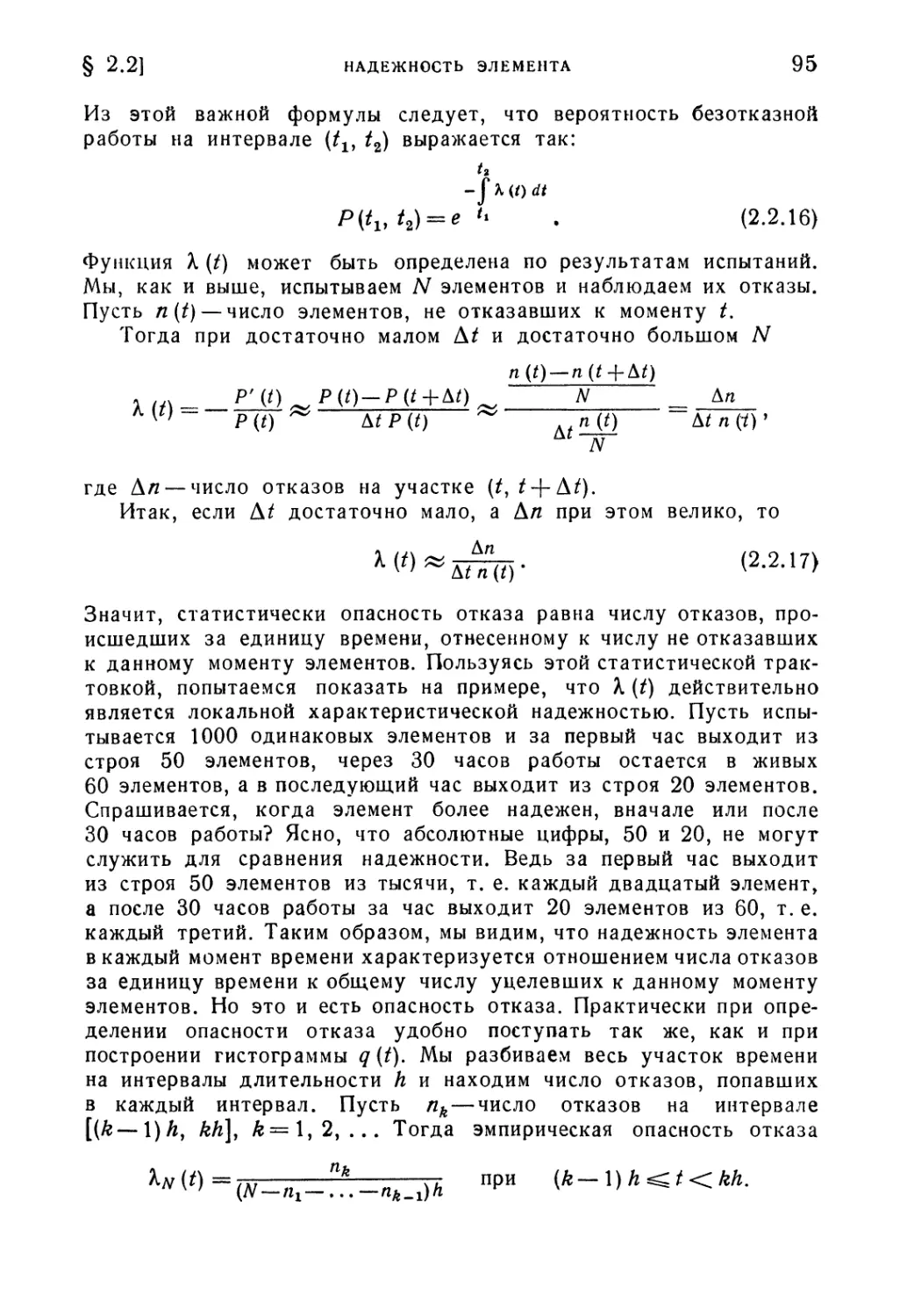

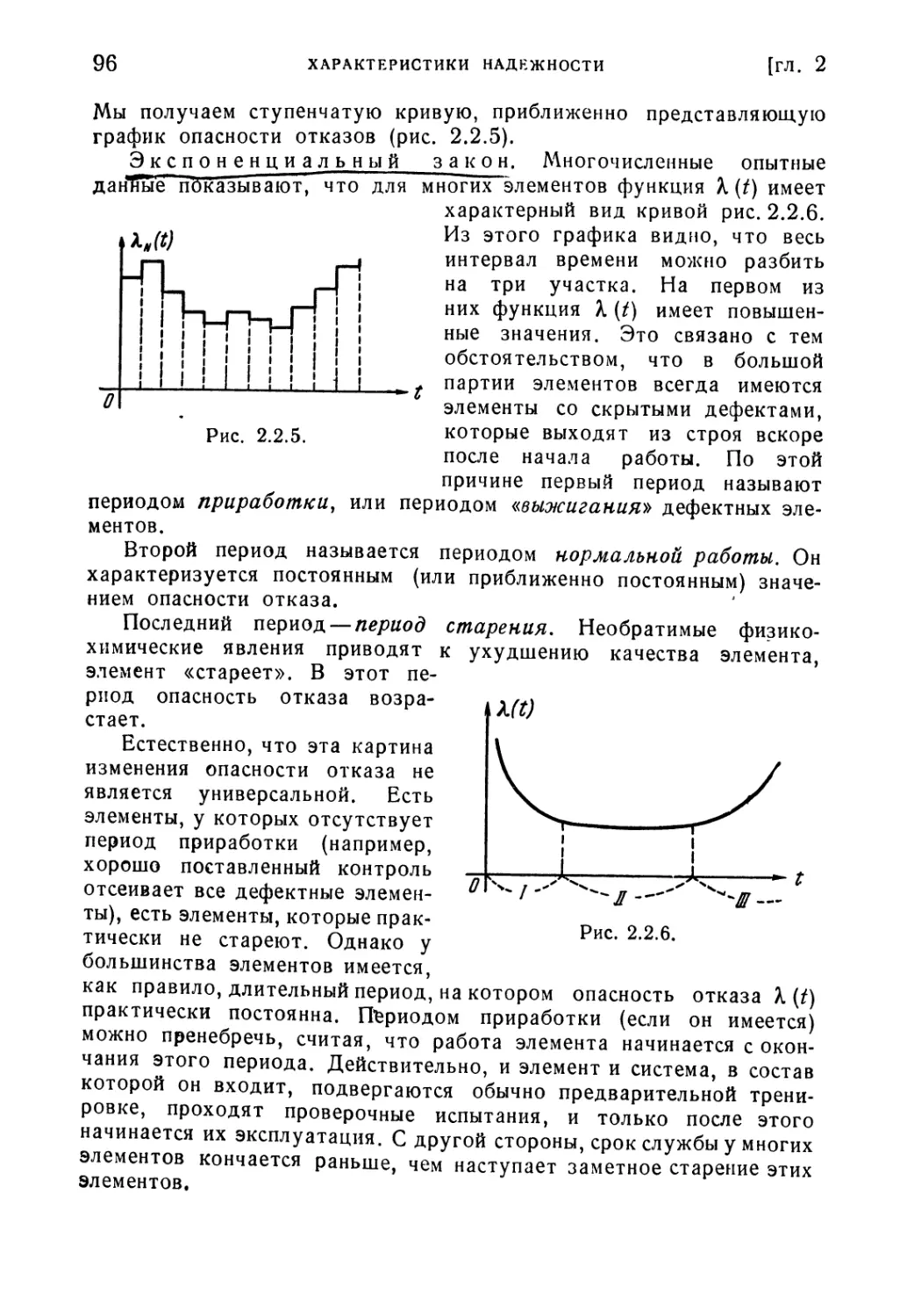

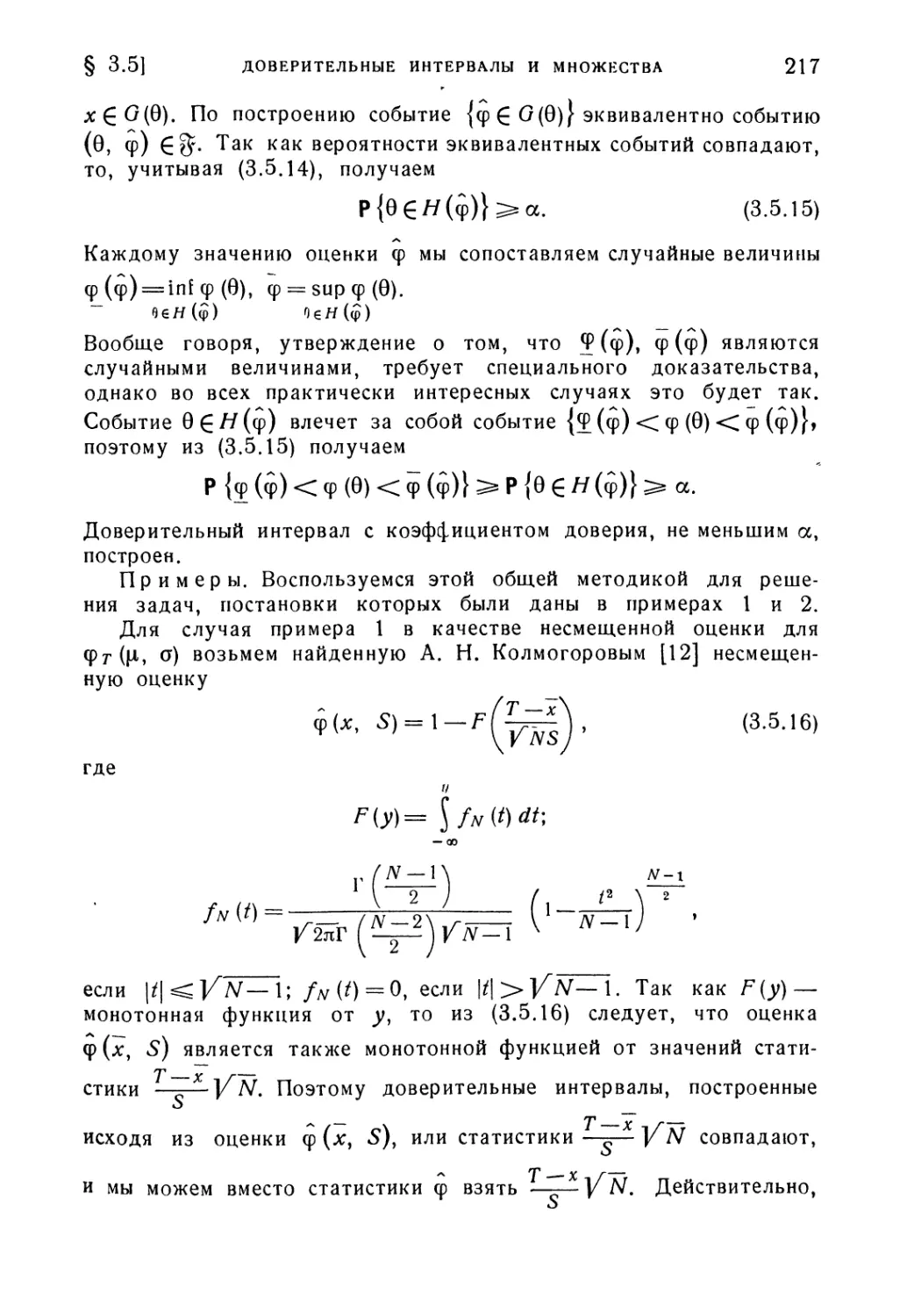

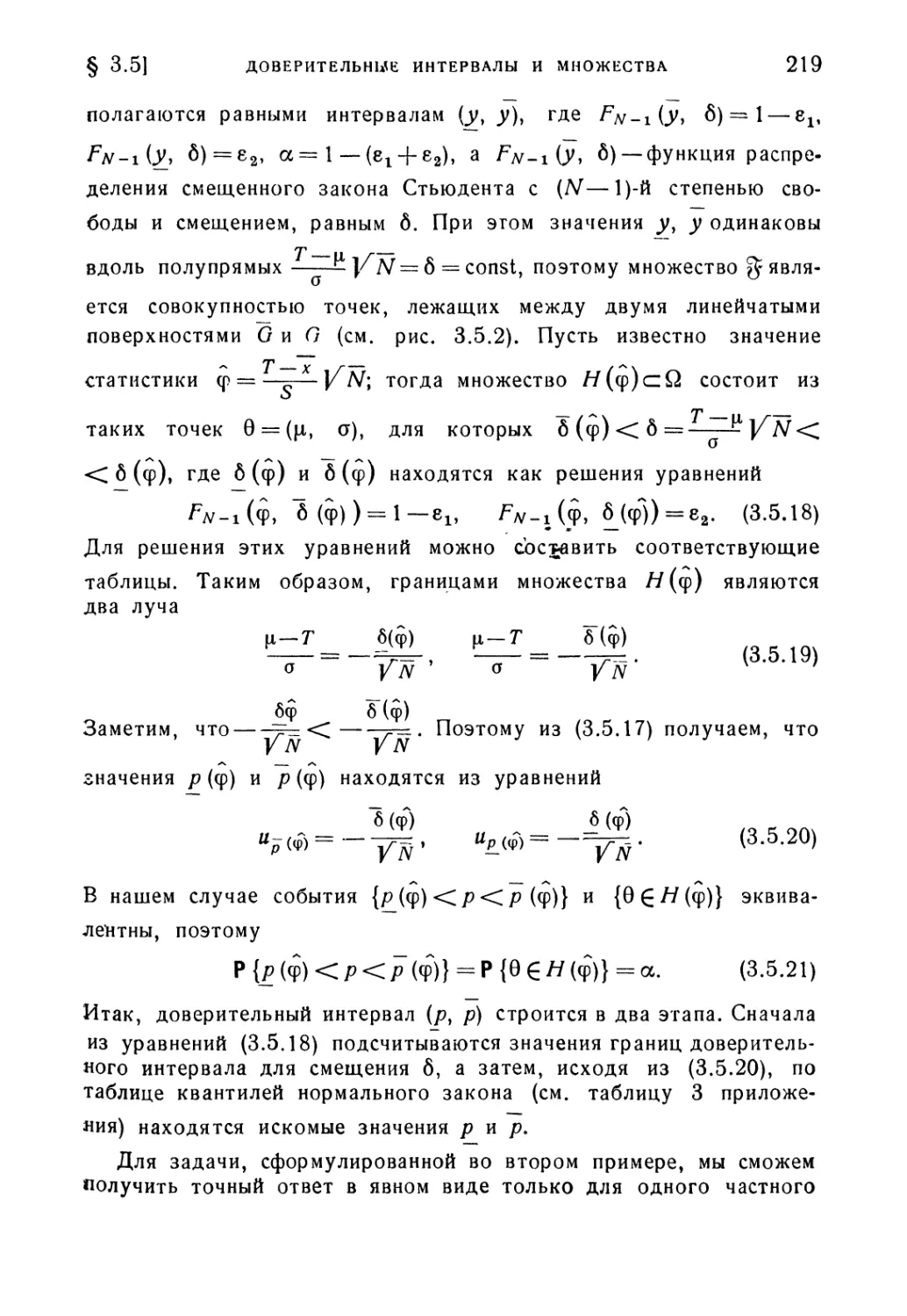

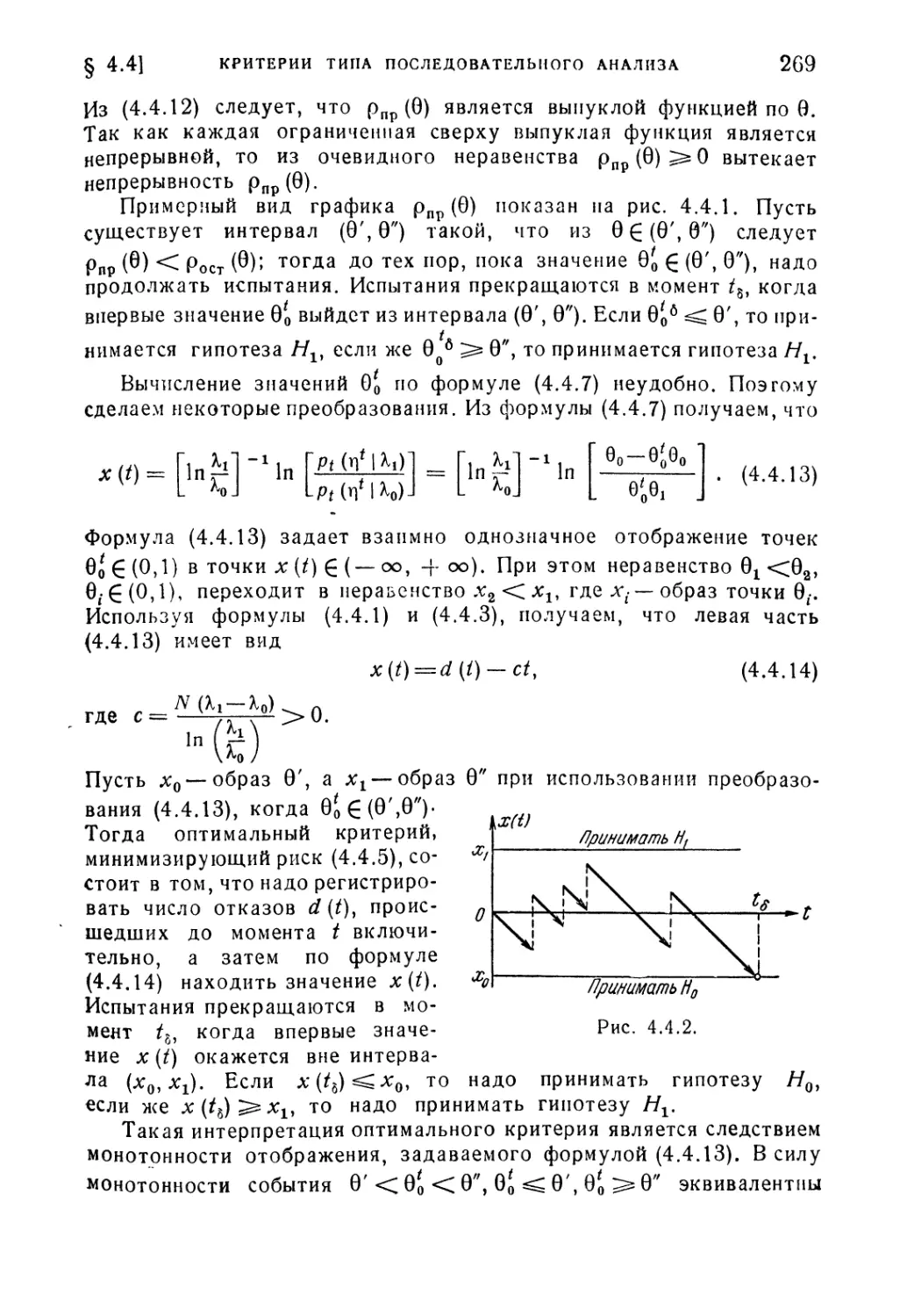

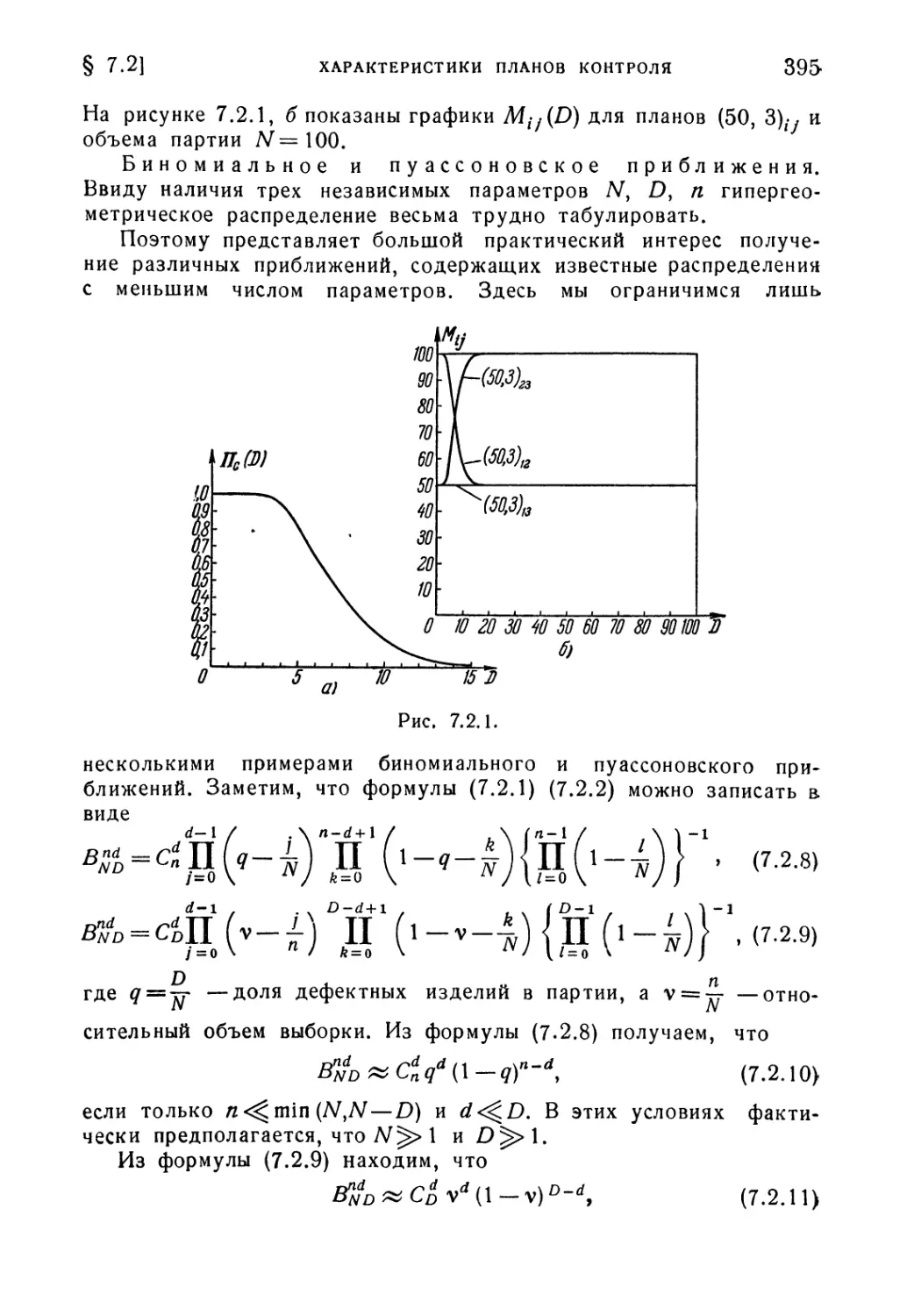

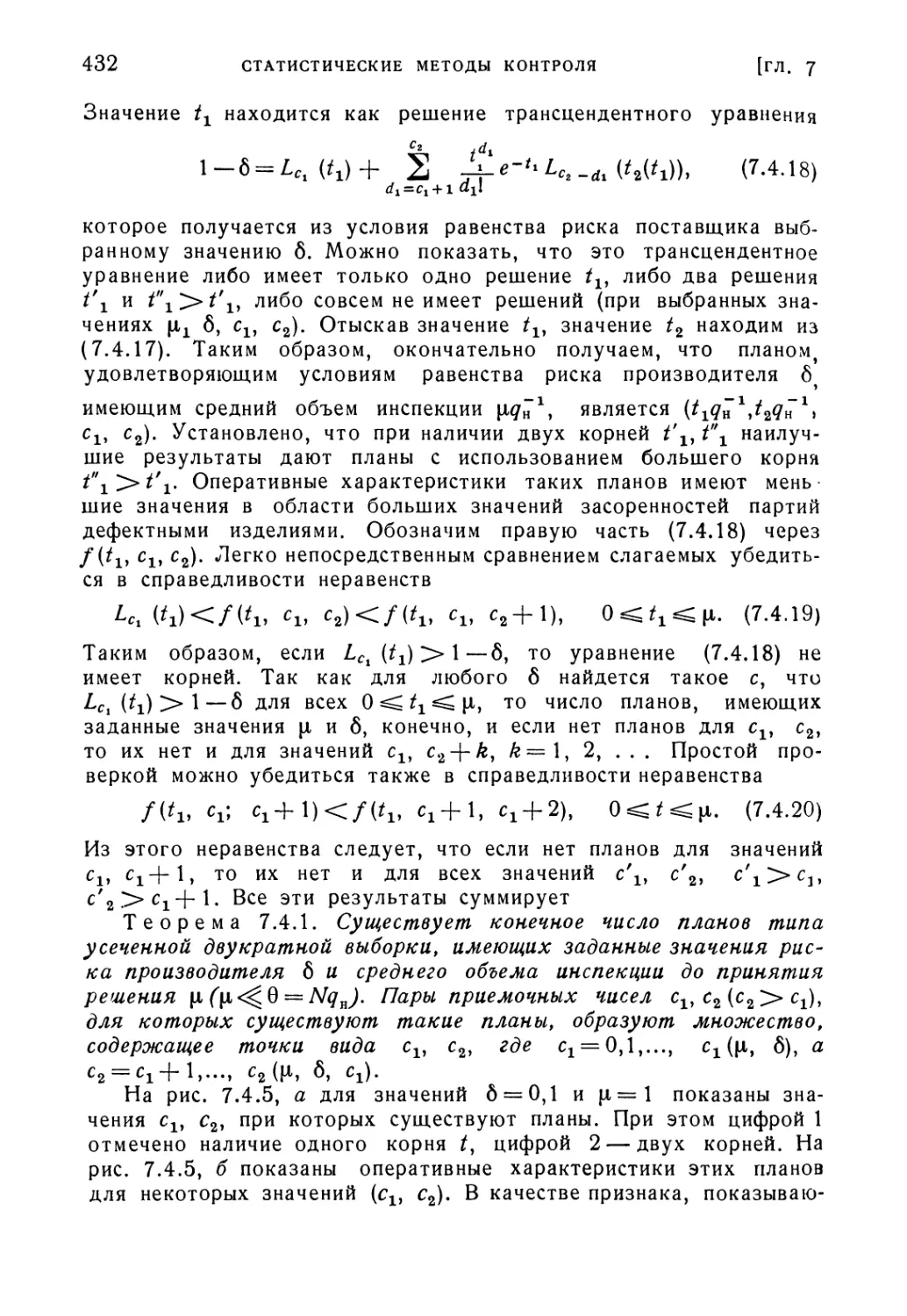

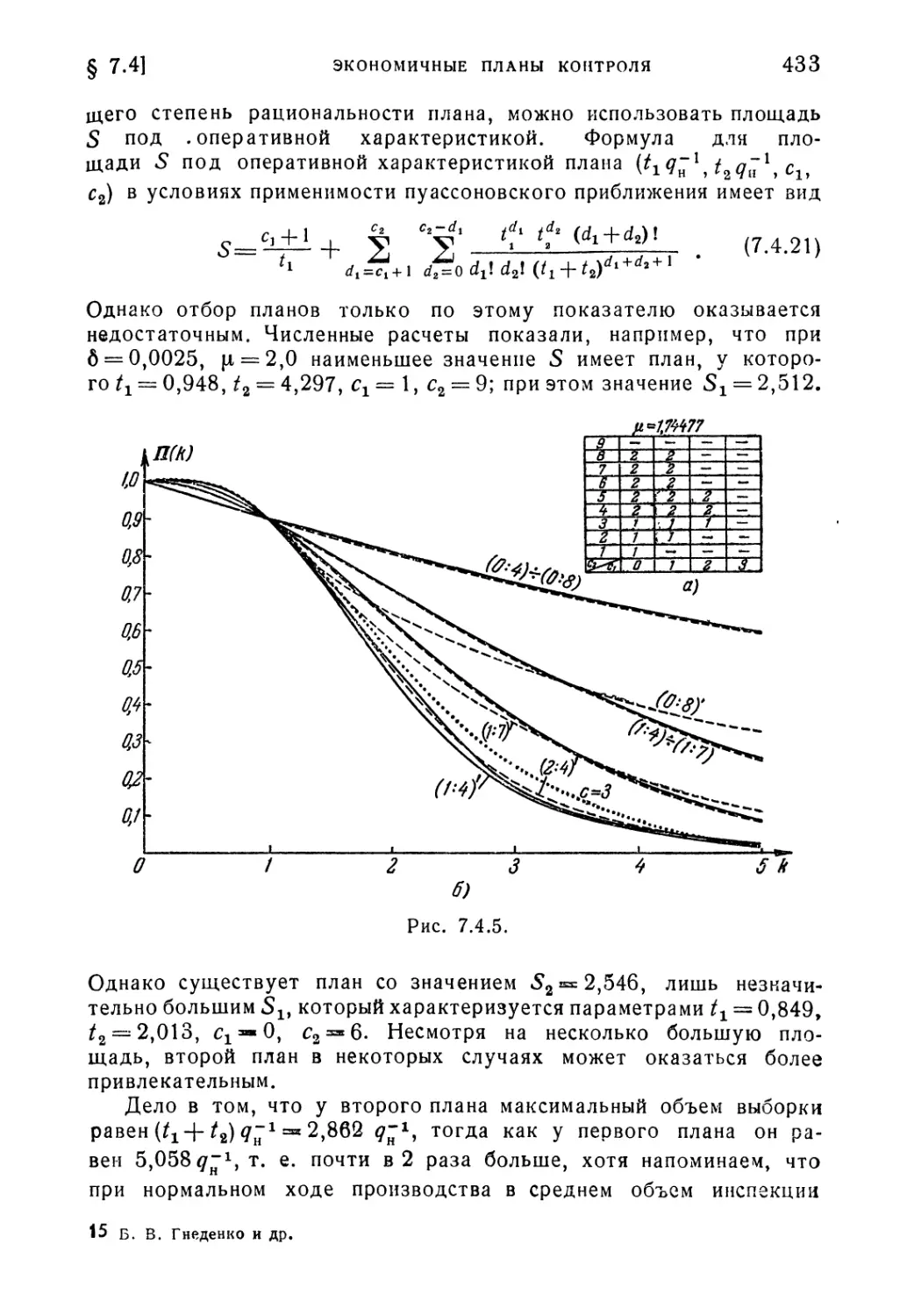

/

Текст

ФИЗИКО-МАТЕМАТИЧЕСКАЯ БИБЛИОТЕКА ИНЖЕНЕРА

Б. В. ГНЕДЕНКО, Ю. К. БЕЛЯЕВ, А. Д. СОЛОВЬЕВ

МАТЕМАТИЧЕСКИЕ

МЕТОДЫ

В ТЕОРИИ

НАДЕЖНОСТИ

ОСНОВНЫЕ

ХАРАКТЕРИСТИКИ НАДЕЖНОСТИ

И ИХ СТАТИСТИЧЕСКИЙ АНАЛИЗ

ИЗДАТЕЛЬСТВО «НАУКА»

ГЛАВНАЯ РЕДАКЦИЯ

ФИЗИКО-МАТЕМАТИЧЕСКОЙ ЛИТЕРАТУРЫ

МОСКВА 1965

Б17.8

Г 56

УДК 519.95

АННОТАЦИЯ

В существующей уже достаточно обширной

монографической литературе по теории надежности

до сих пор нет книги, в которой было бы дано

систематическое изложение основ этой теории. На-

Настоящая книга написана с целью восполнить этот

пробел.

Авторы излагают формализованный подход к

определению основных понятий теории надежности,

различные планы оценки характеристик надежности

по результатам испытаний, методы проверки гипо-

гипотез, теорию резервирования без восстановления

и с восстановлением, методы приемочного контроля.

Книга снабжена большим числом таблиц, многие

из которых были специально подсчитаны для

настоящей книги. Книге предпослана вводная глава,

в которой излагаются необходимые сведения из те-

теории вероятностей, математической статистики и

преобразований Лапласа.

Книга рассчитана на математиков, инженеров

и студентов, интересующихся вопросами теории

надежности. Глава, посвященная контролю качества

продукции, полезна для работников отделов техни-

технического контроля.

Борис Владимирович Гнеденко, Юрий Константинович Беляев,

Александр Дмитриевич Соловьев

Математические методы в теории надежности

(Серия: «Физико-математическая библиотека инженера»)

М., 1965 г., 524 стр. с илл.

Редактор В. Г. Кисунько

Техн. редактор И. Ш. Аксельрод Корректор С. Н. Емельянова

Сдано в набор 18/IV 1965 г. Подписано к печати 20/VIII 1965 г. Бумага 60x90/16.

Физ. печ. л. 32,75. Условн. печ. л. 32,75. Уч.-изц. л. 32,70. Тираж 27 000 экз. Т-10282.

Цена книги 1 р. 79 к. Заказ № 2522.

Издательство «Наука»

Главная редакция физико-математической литературы.

Москва, В-71, Ленинский проспект, 15.

Первая Образцовая типография имени А. А. Жданова Главполиграфпрома

Государственного комитета Совета Министров СССР по печати.

Москва, Ж-54, Валовая, 28.

ОГЛАВЛЕНИЕ

Предисловие 6

Введение 9

Глава 1. Элементы теории вероятностей и математической стати-

статистики 14

§ 1.1. Понятие случайного события. Основные формулы теории веро-

вероятностей 14

.2. Случайные величины и их функции распределения 22

.3. Числовые характеристики случайных величин 33

.4. Некоторые предельные теоремы теории вероятностей 39

.5. Общие сведения о теории случайных процессов 49

.6. Элементы математической статистики 57

.7. Преобразование Лапласа 71

Глава 2. Характеристики надежности 79

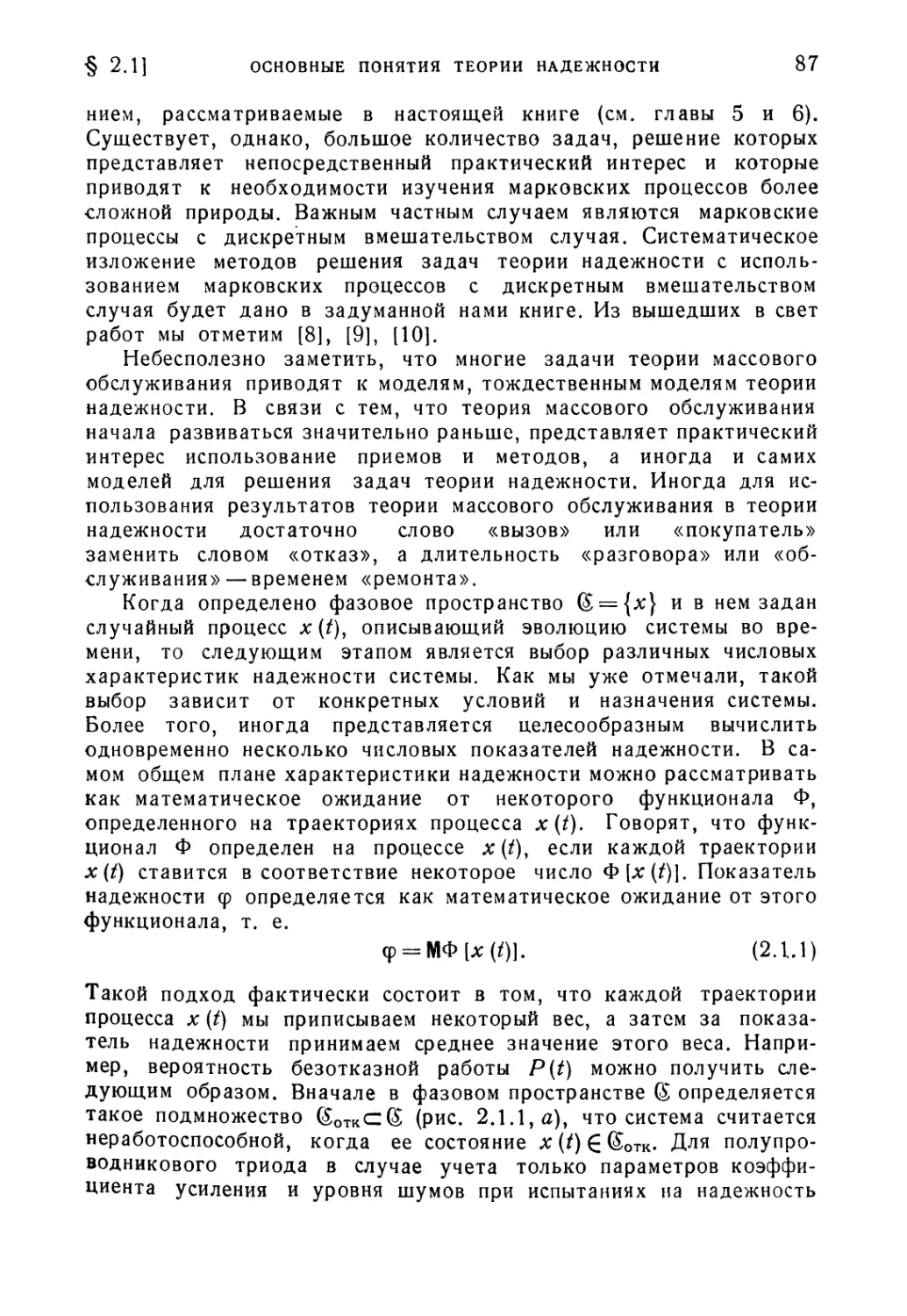

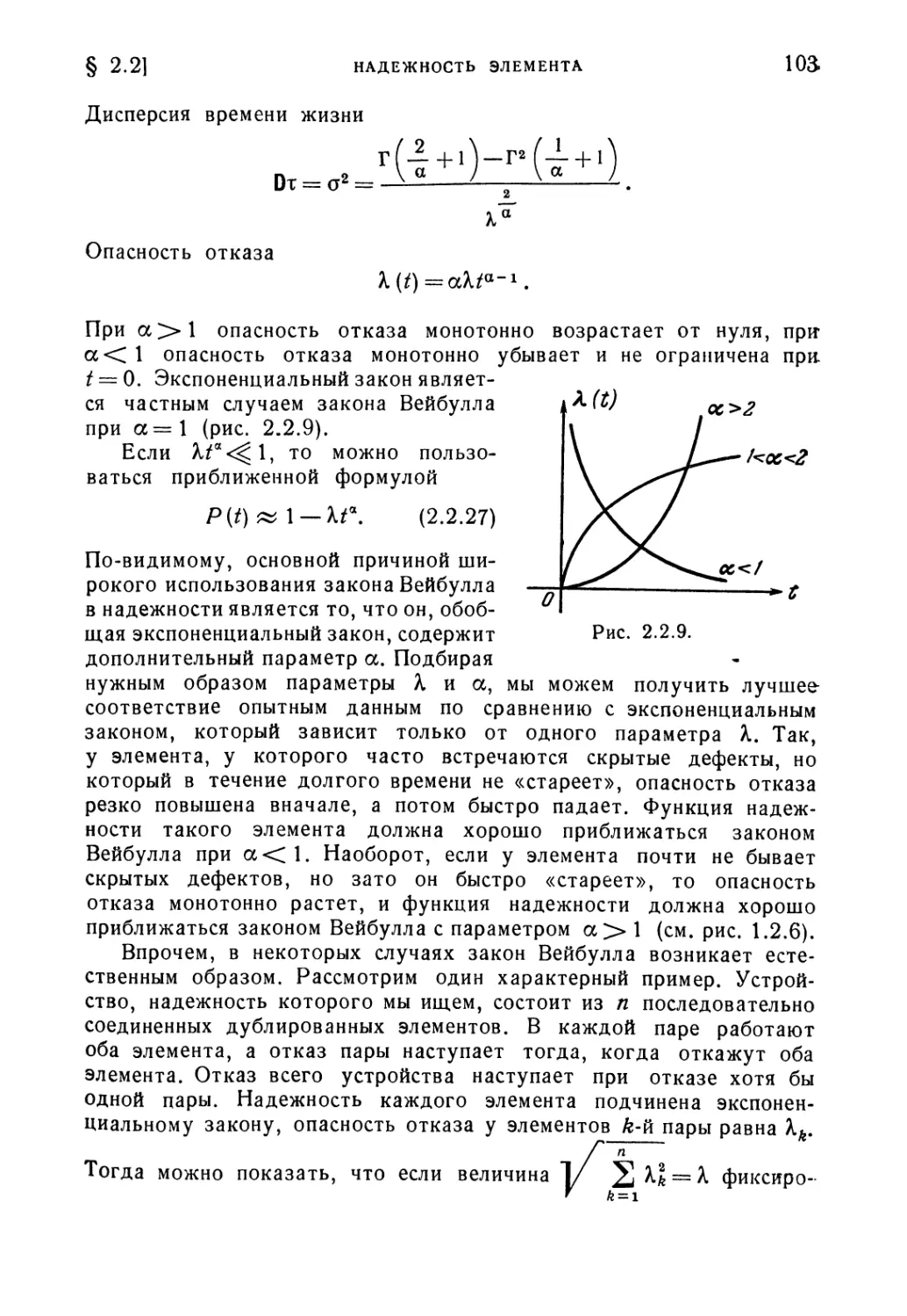

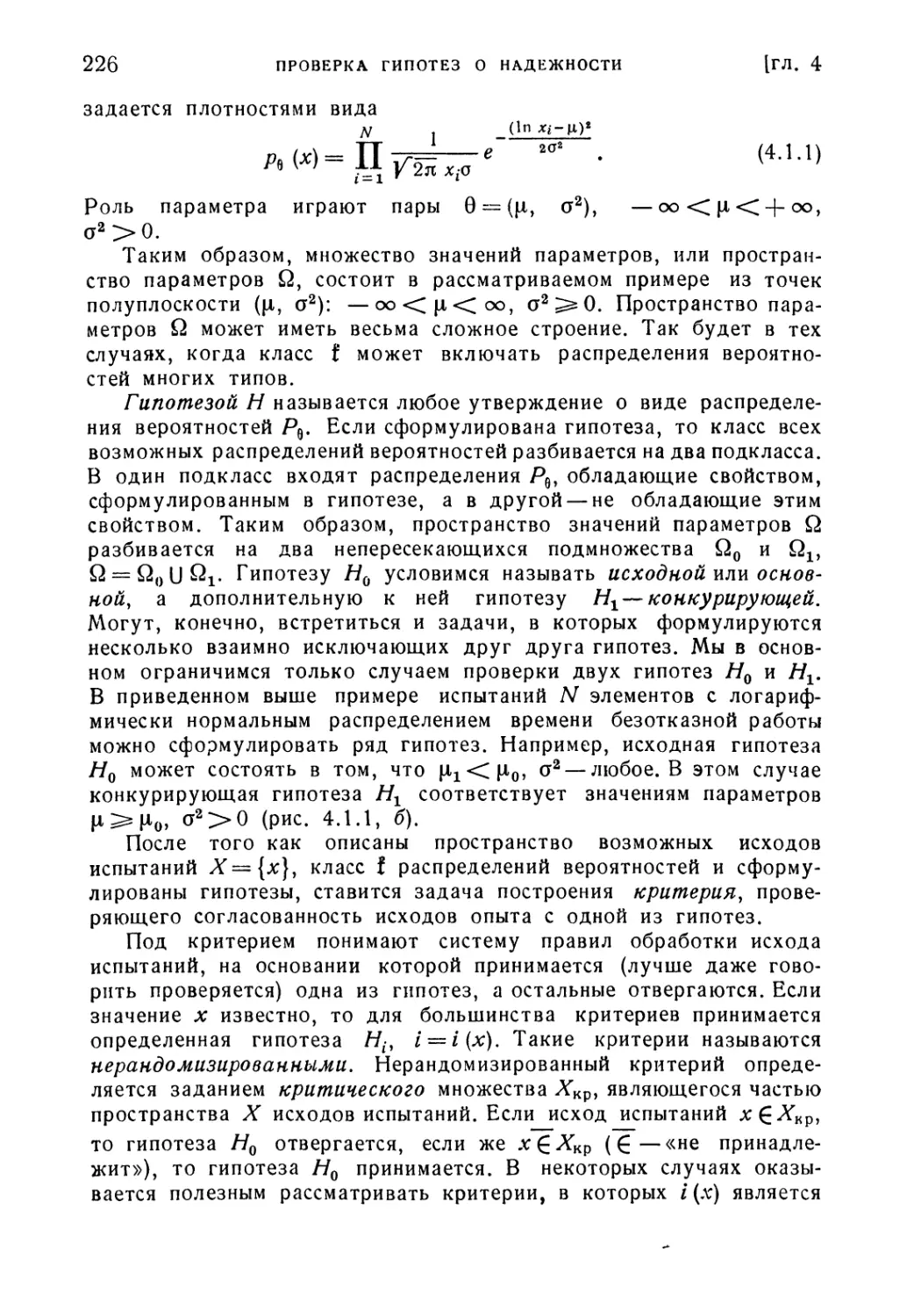

§ 2.1. Основные понятия теории надежности 79

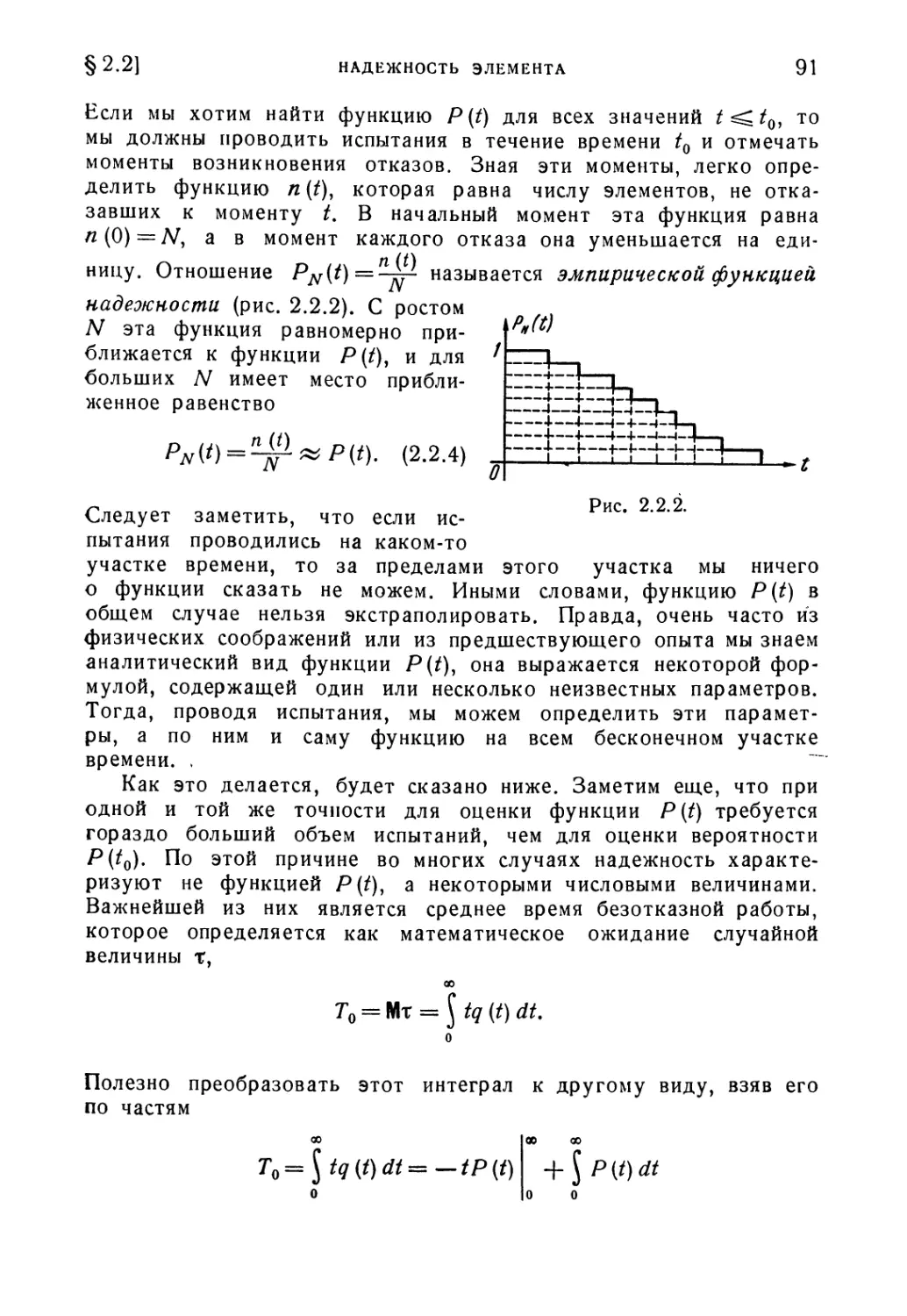

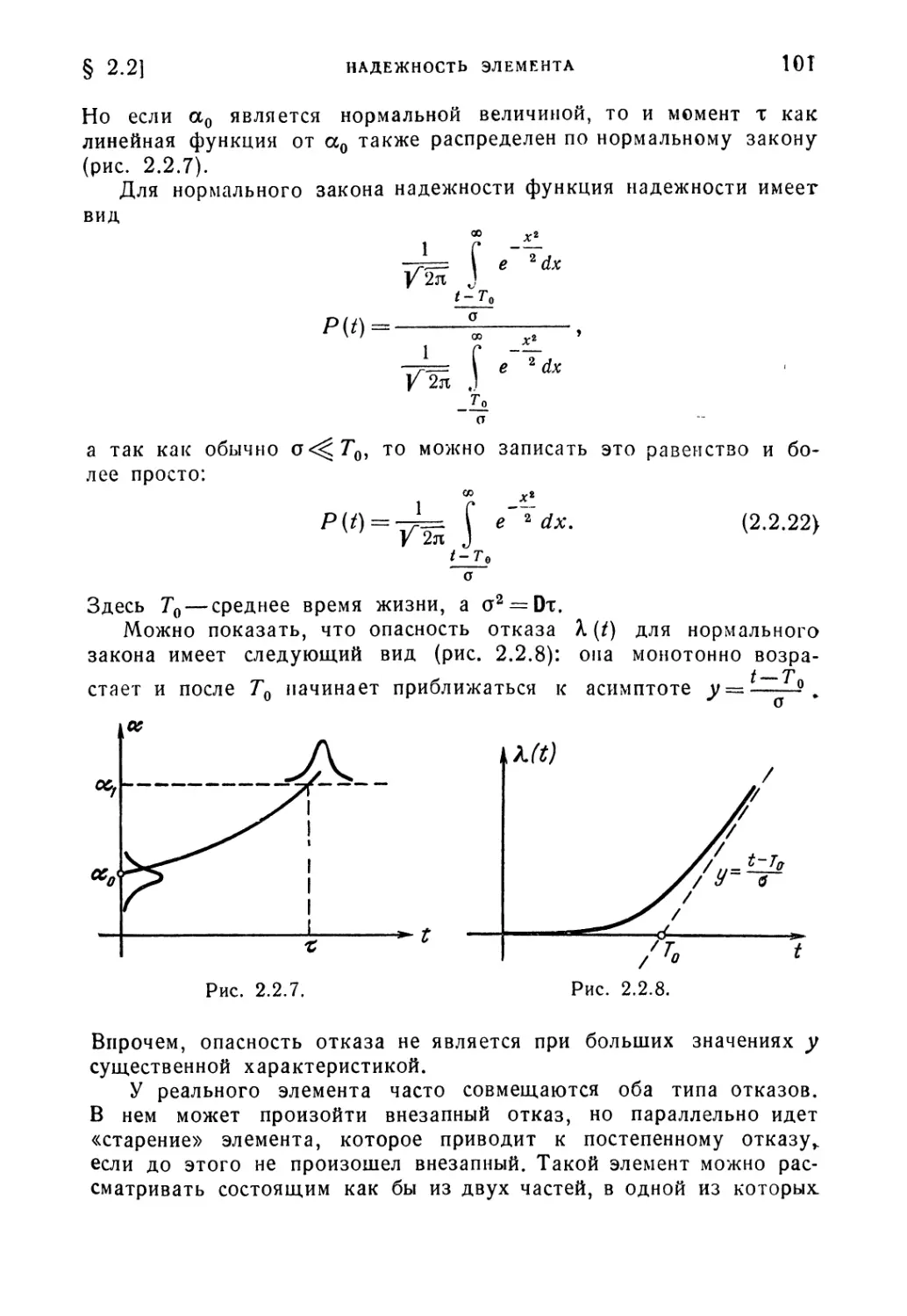

§ 2.2. Надежность элемента, работающего до первого отказа .... 89

§ 2.3. Надежность восстанавливаемого элемента 108

§ 2.4. Надежность системы 133

Глава 3. Оценка показателей надежности по результатам испытаний 156

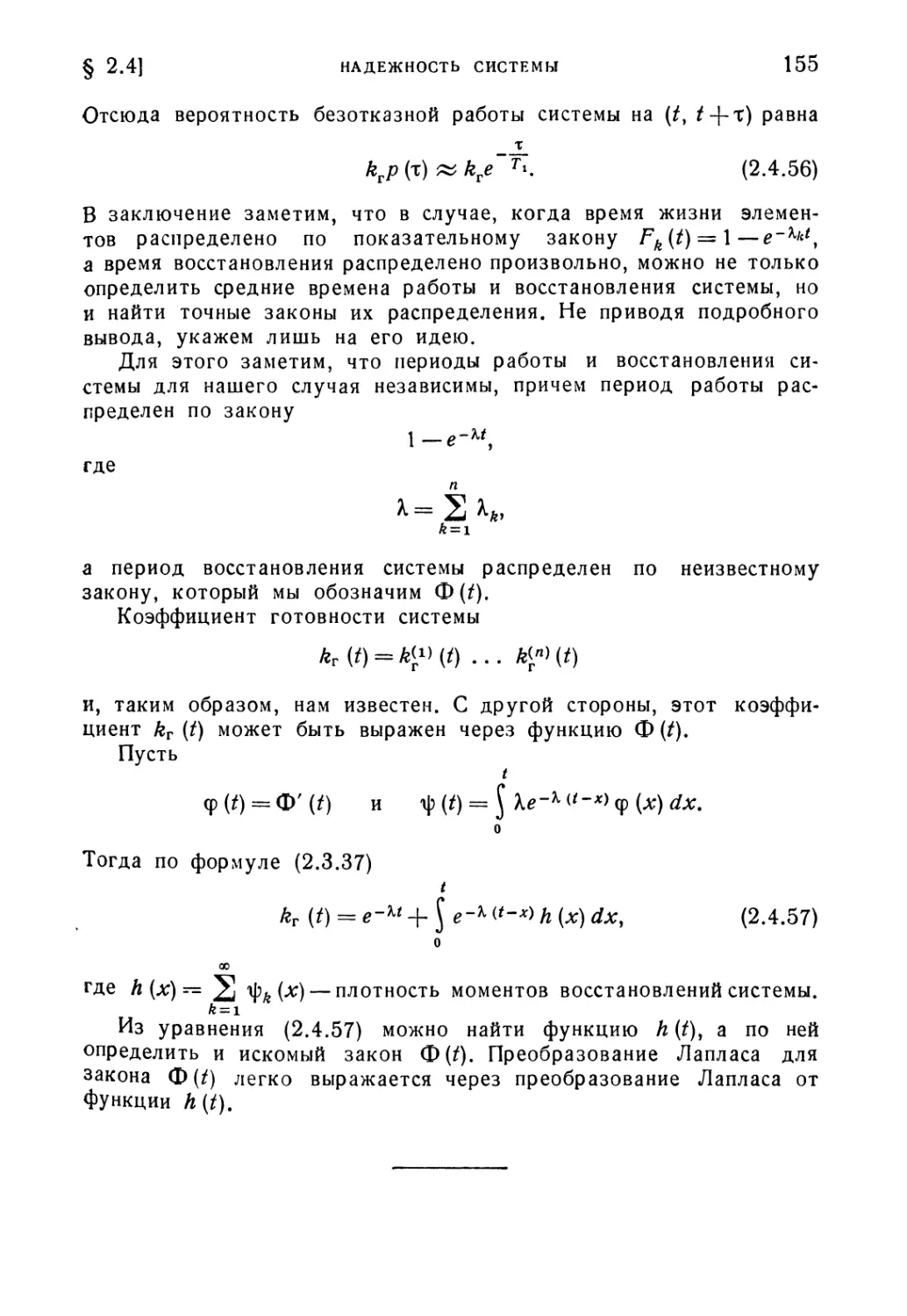

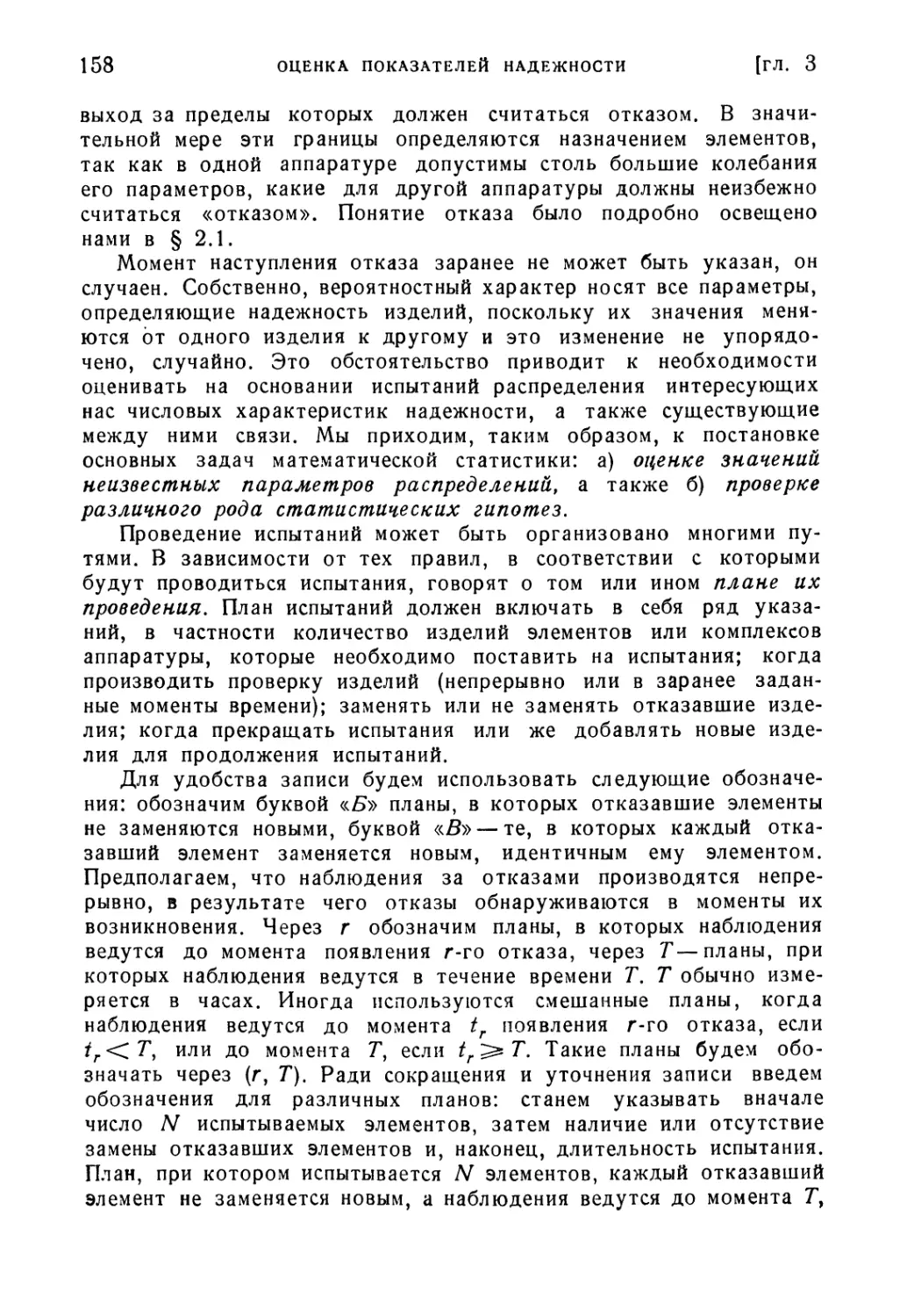

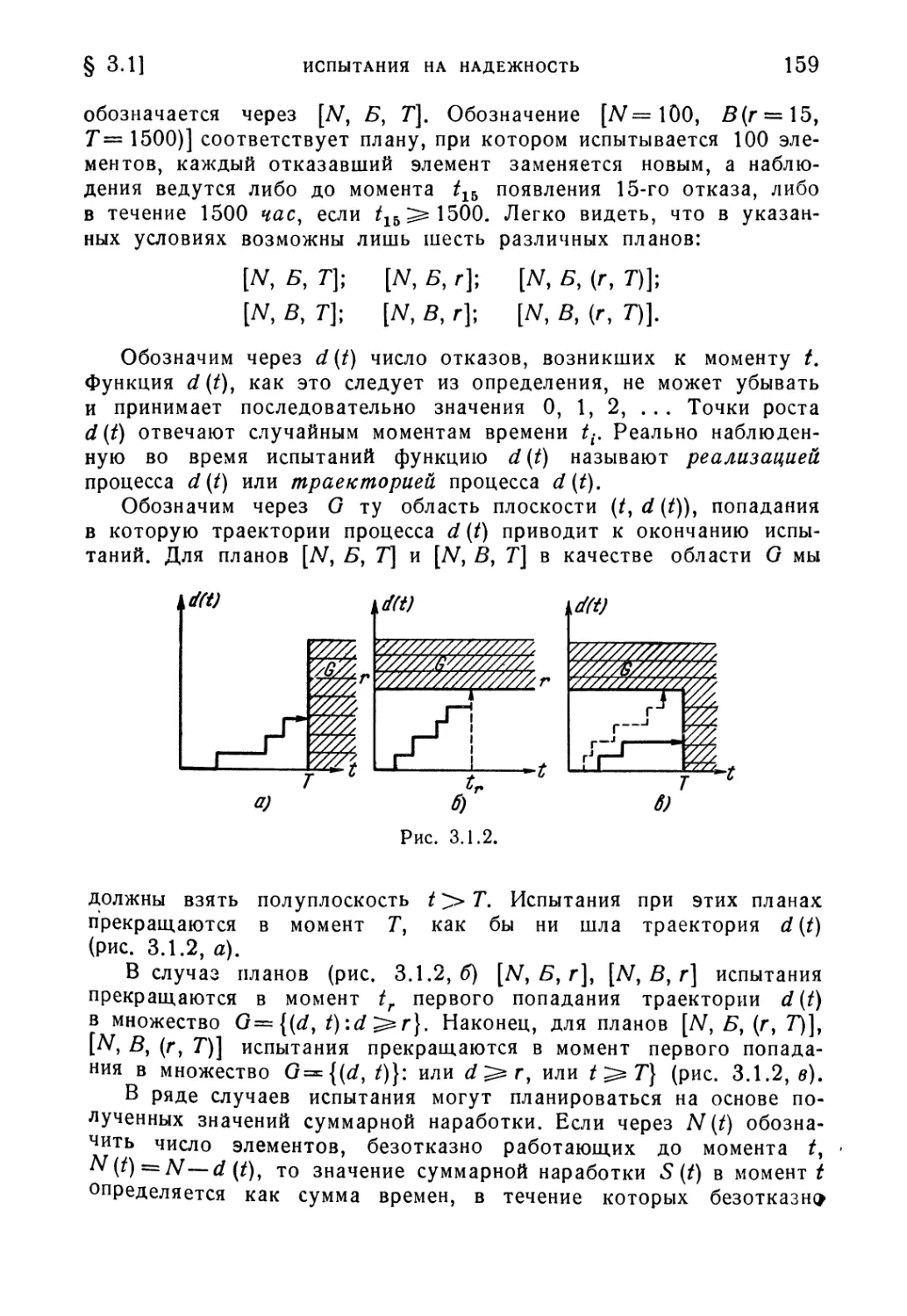

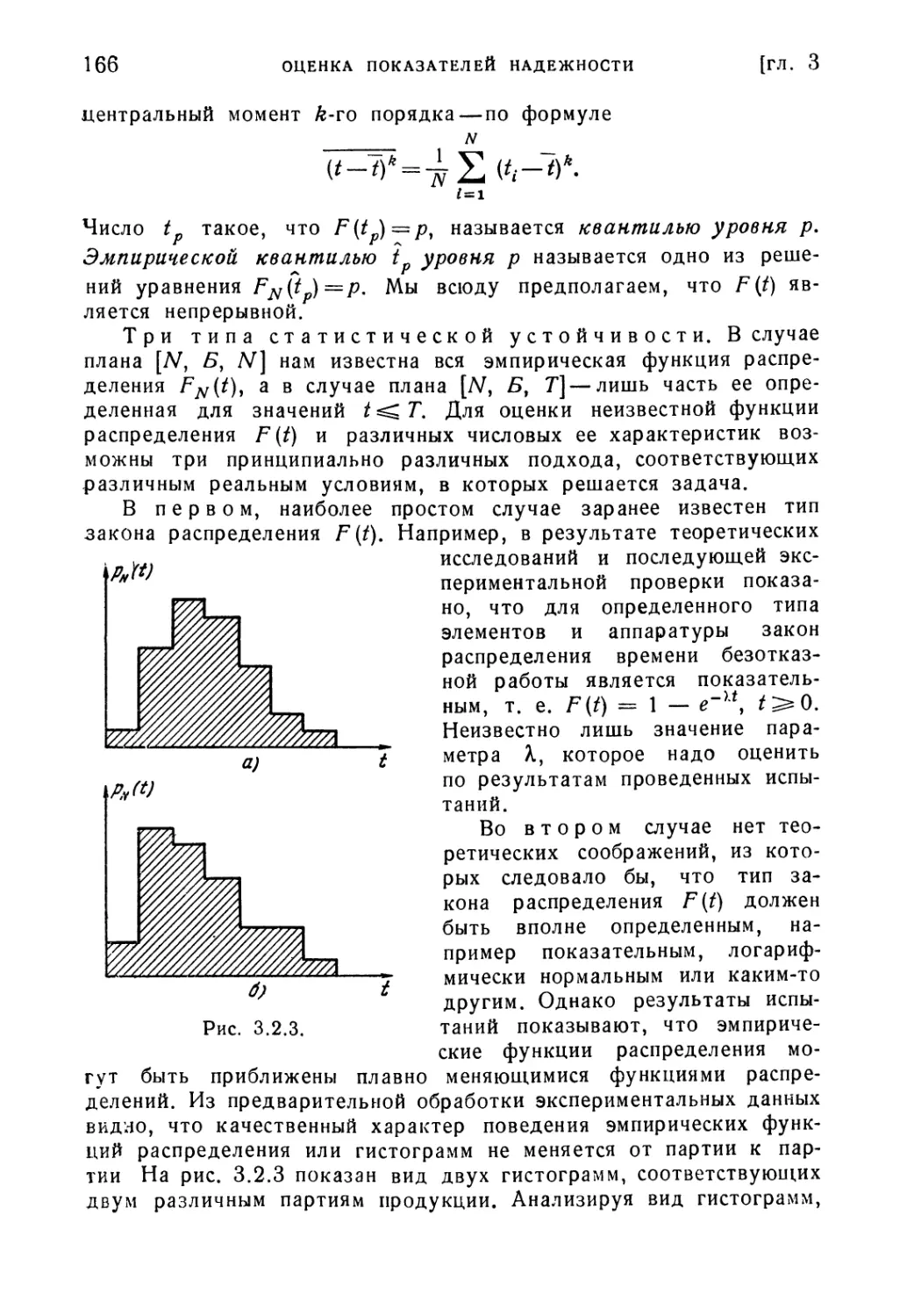

§3.1. Испытания на надежность 156

§ 3.2. Общие методы оценки показателей надежности по результатам

испытаний 162

§ 3.3. Оценка параметра экспоненциального закона 181

§ 3.4. Доверительные интервалы для параметра экспоненциального

закона 195

§ 3.5. Доверительные интервалы и множества. Случай многих пара-

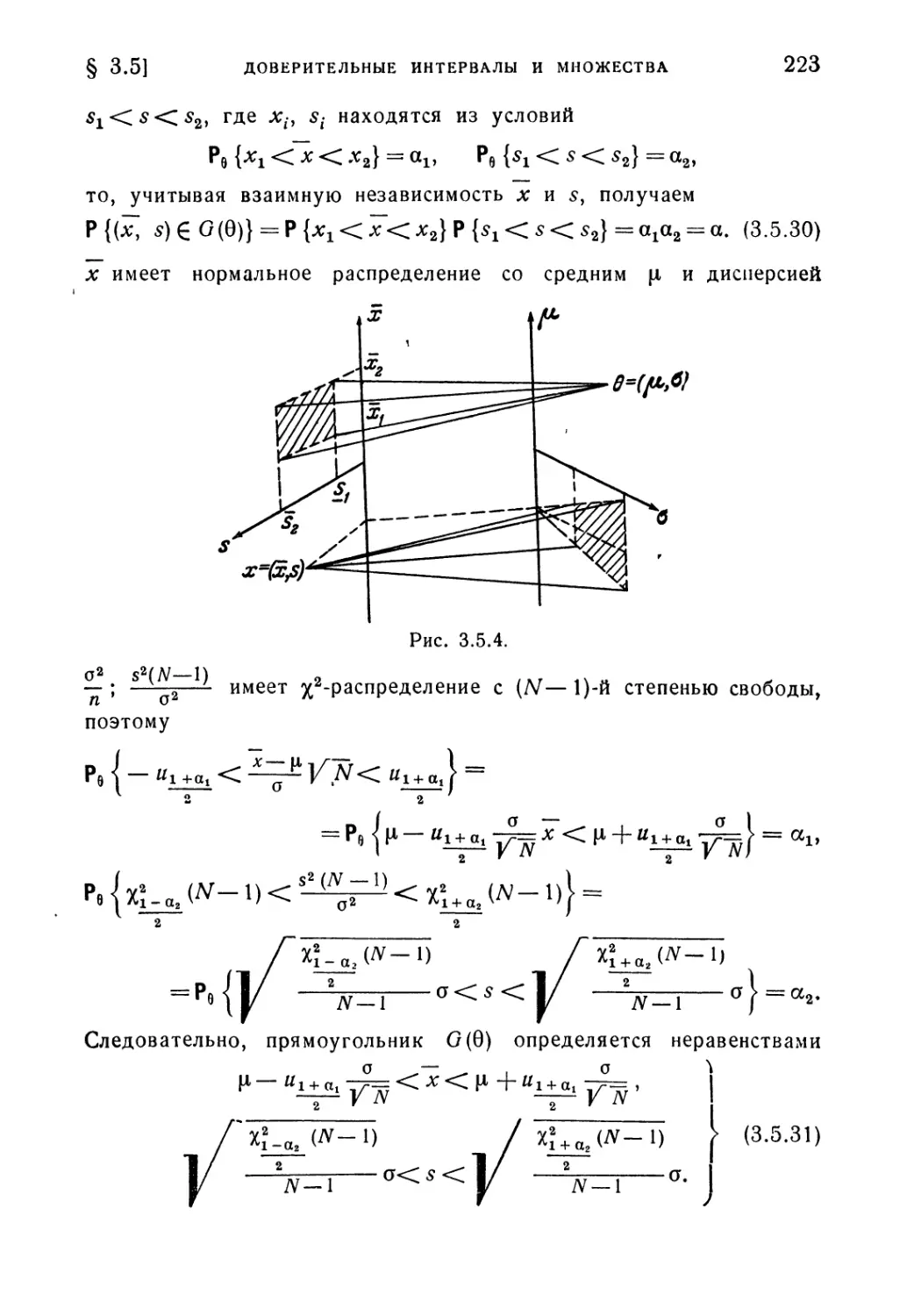

параметров 208

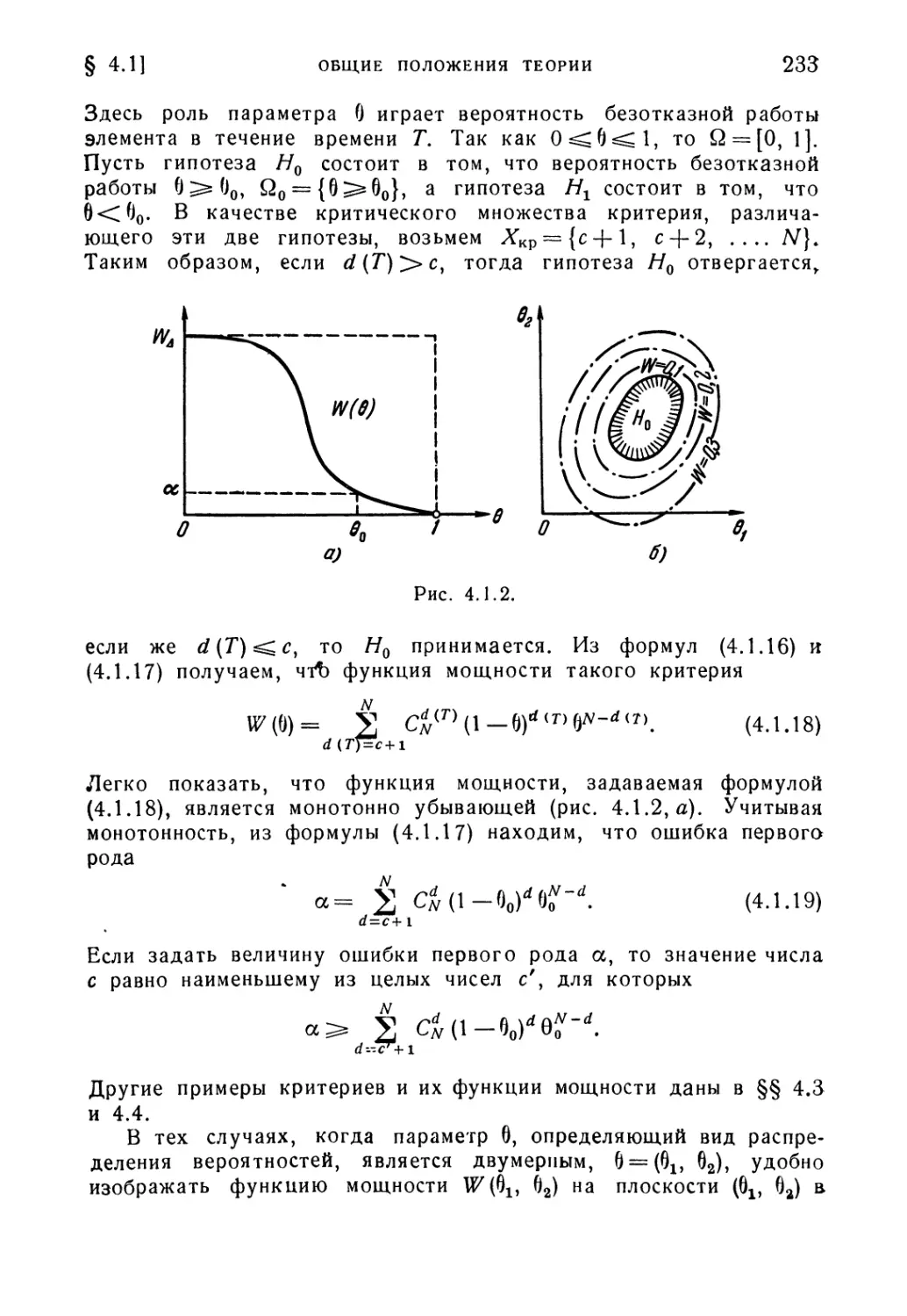

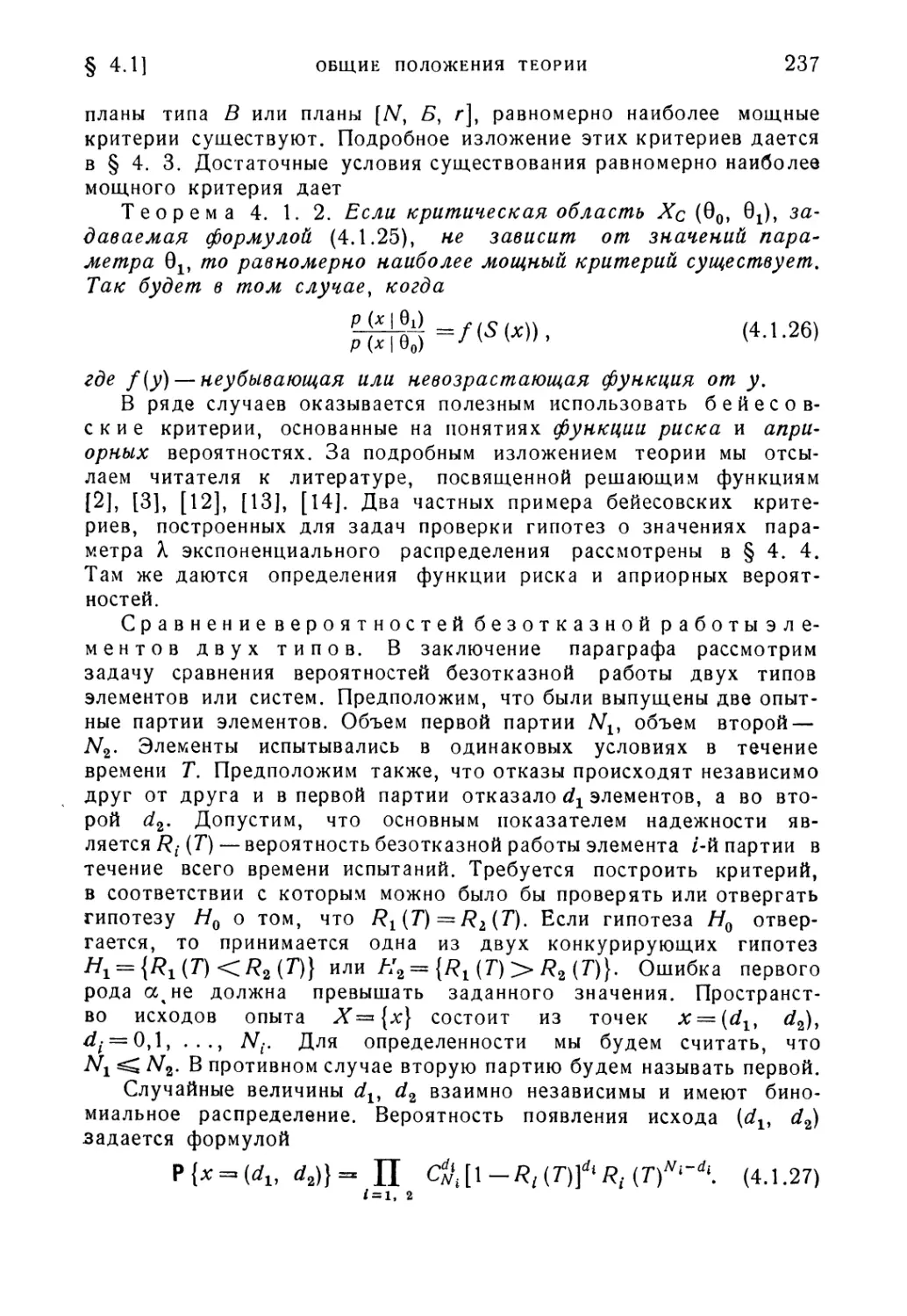

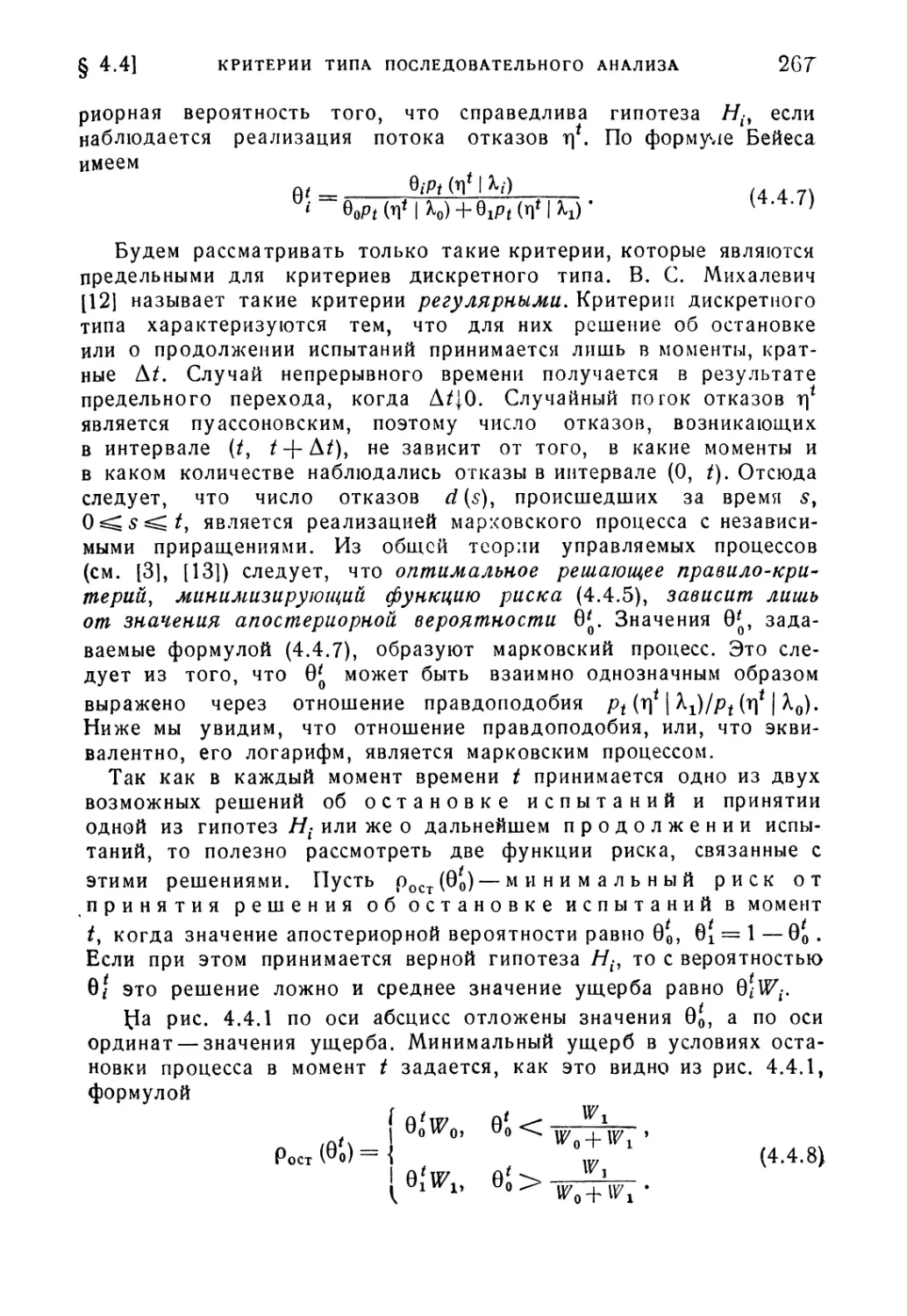

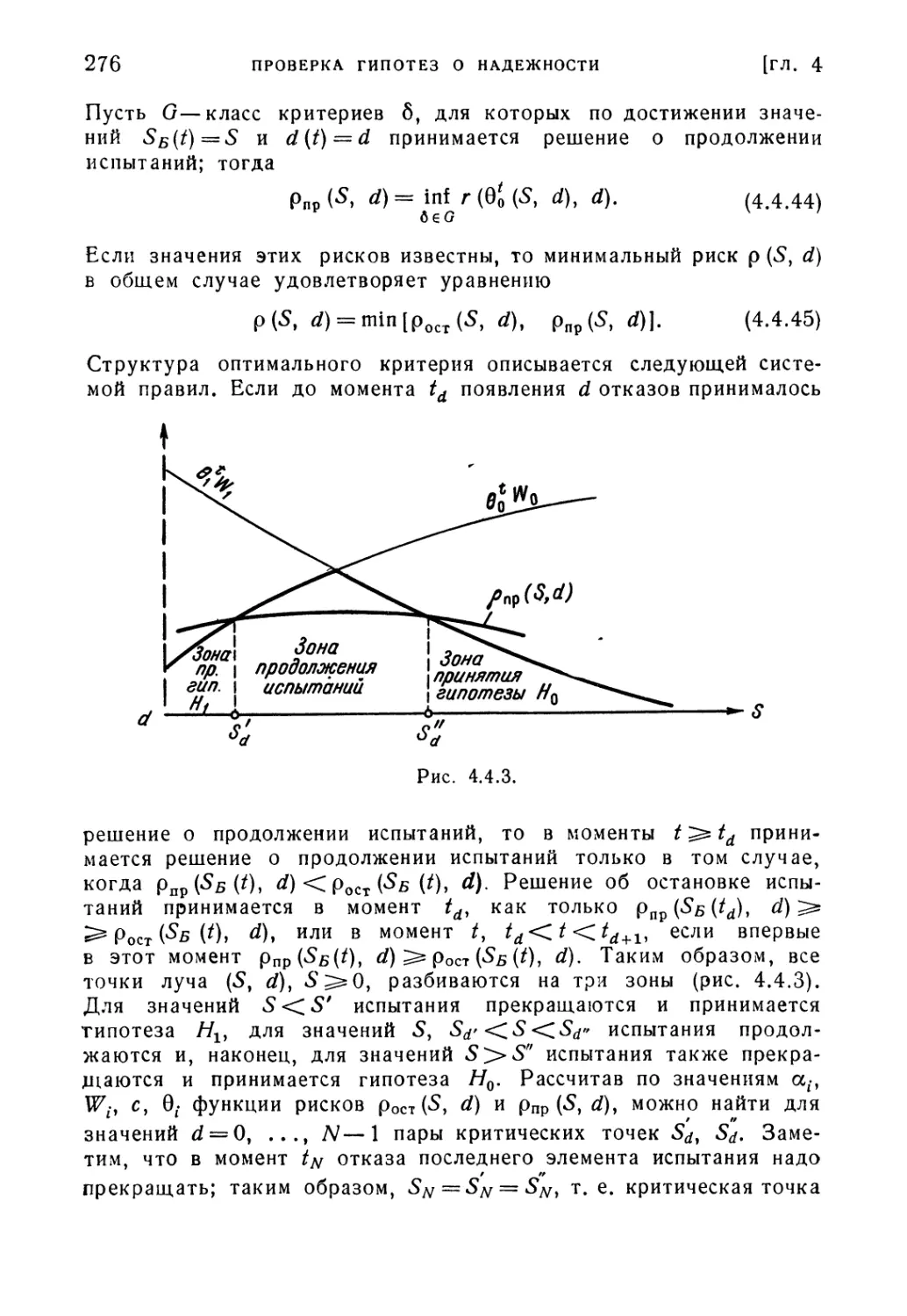

Глава 4. Проверка гипотез о надежности 225

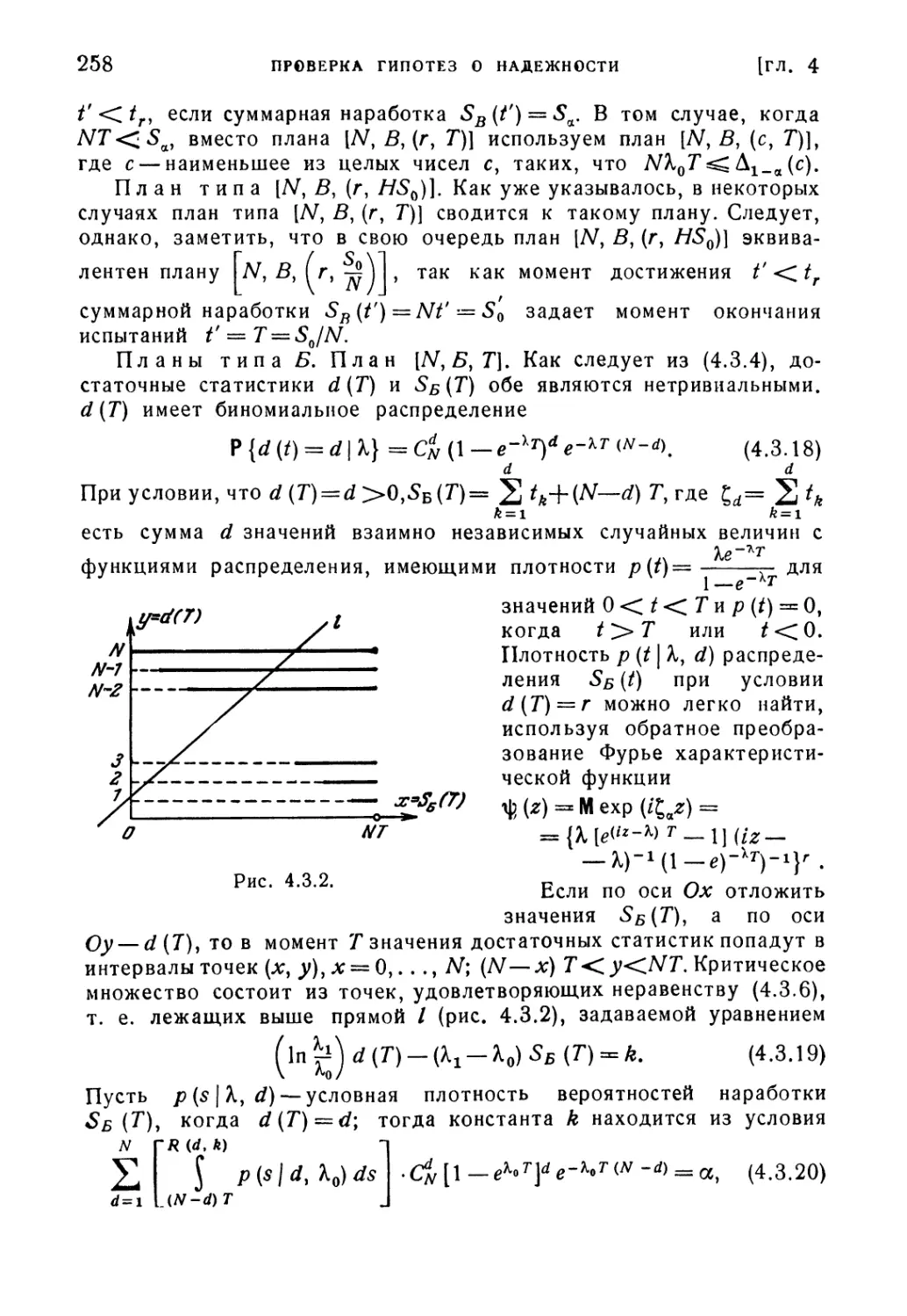

§ 4.1. Общие положения теории проверки статистических гипотез 225

§ 4.2. Проверка гипотезы о показательности распределения времени

безотказной работы 241

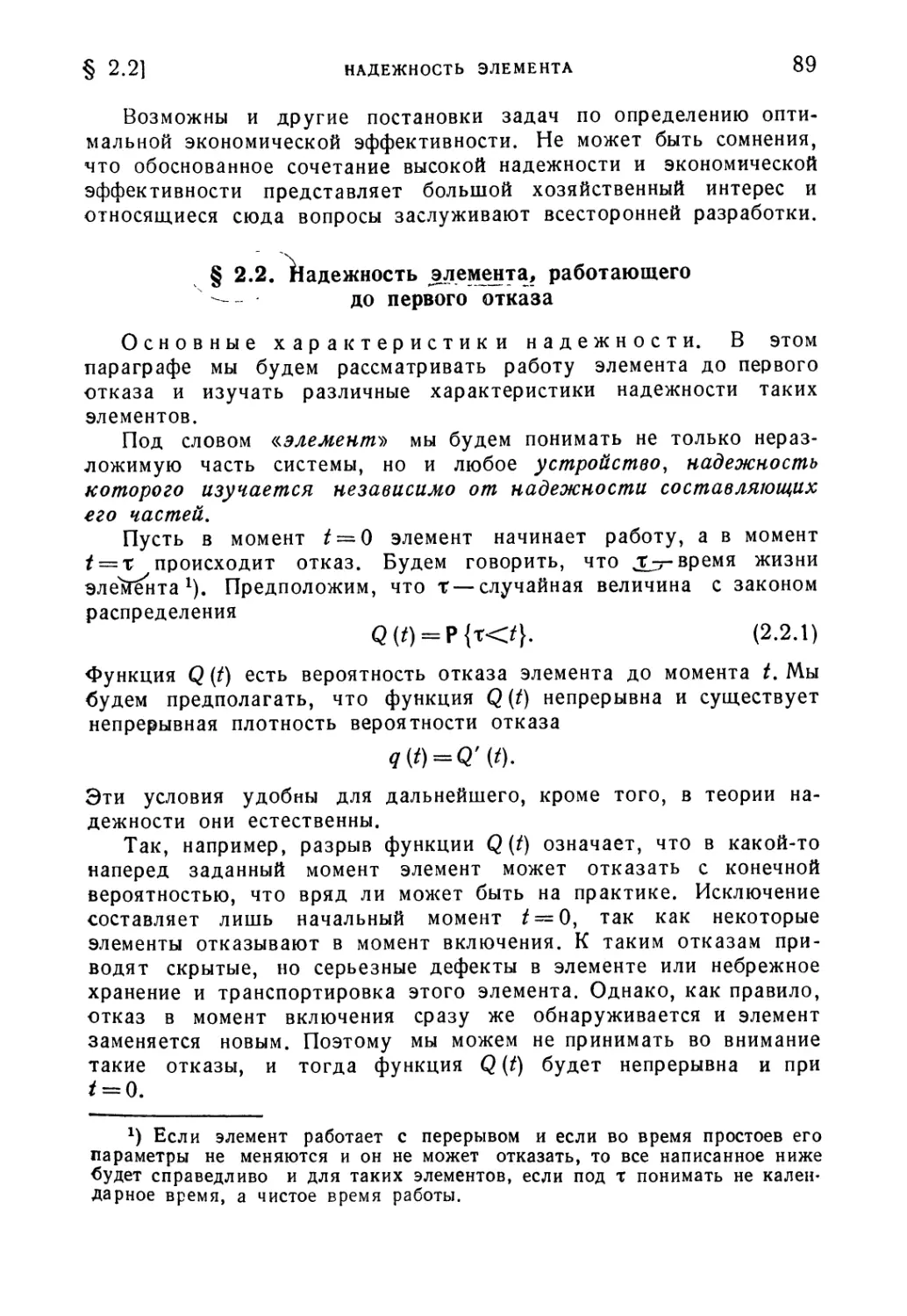

§ 4.3. Критерии проверки гипотез о значениях параметра показатель-

показательного распределения 253

§ 4.4. Критерии типа последовательного анализа для проверки гипо-

гипотез о значении параметра X экспоненциального распределения 264

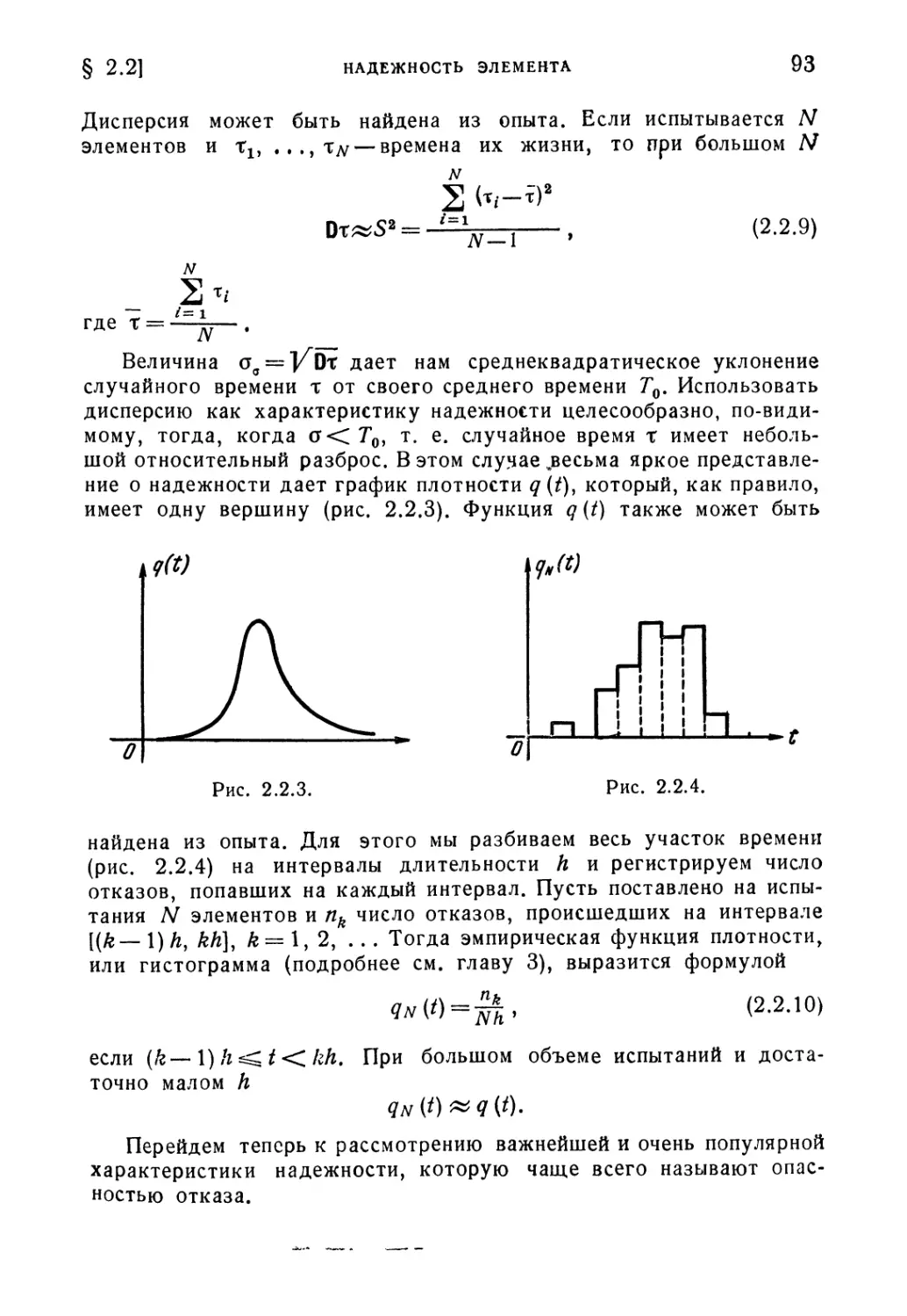

§ 4.5. Непараметрические методы оценки однородности статистиче-

статистического материала 277

1*

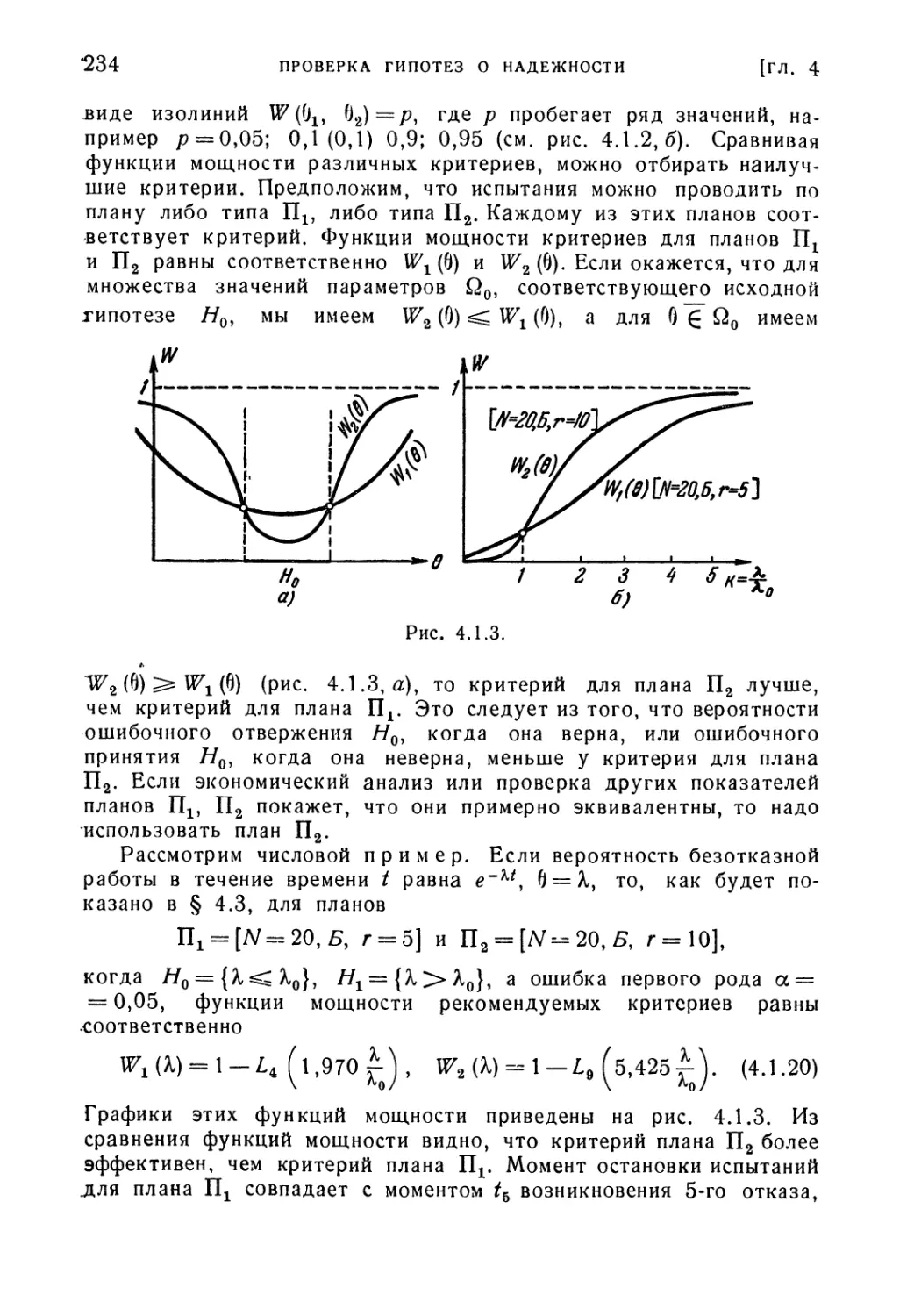

4 ОГЛАВЛЕНИЕ

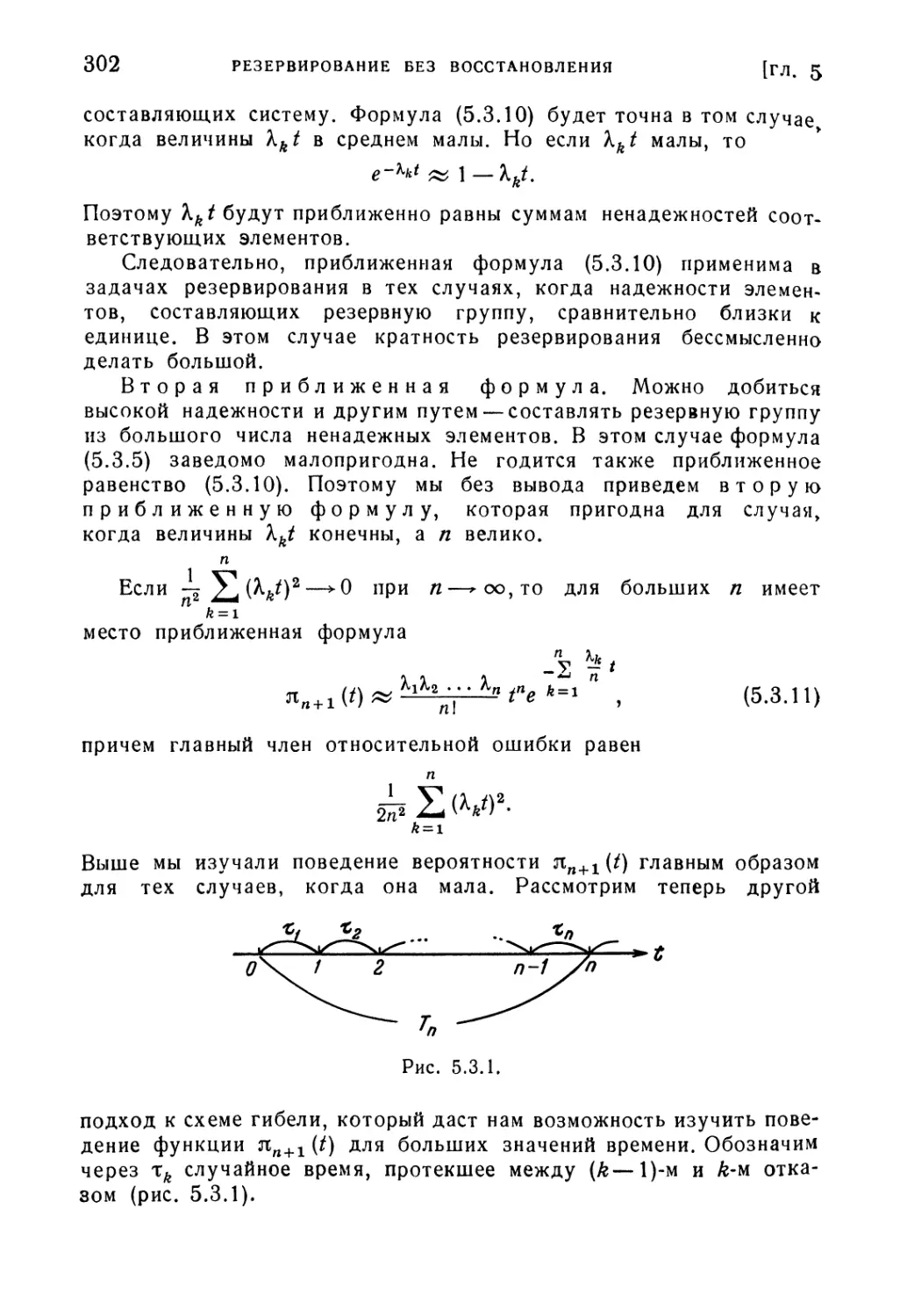

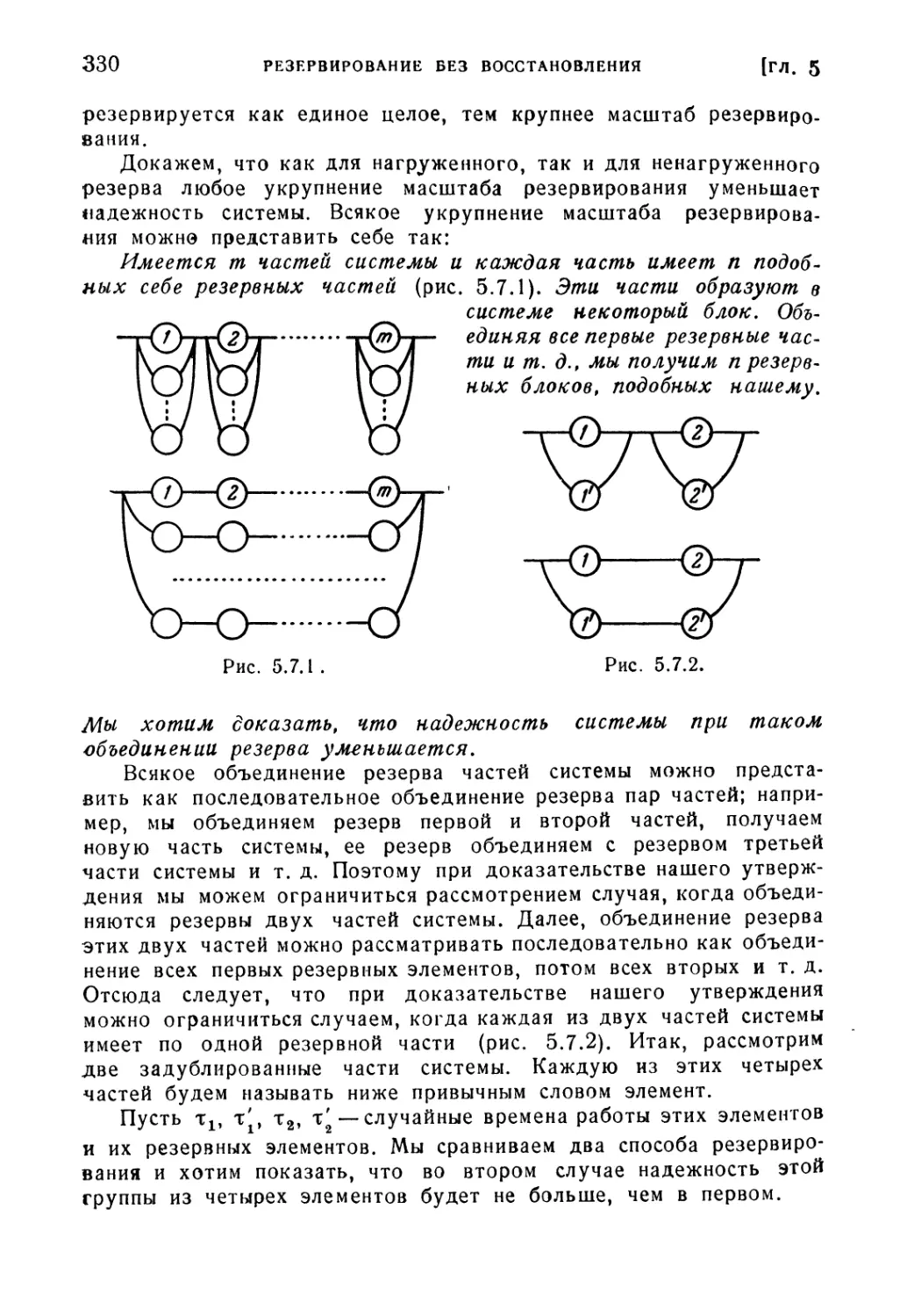

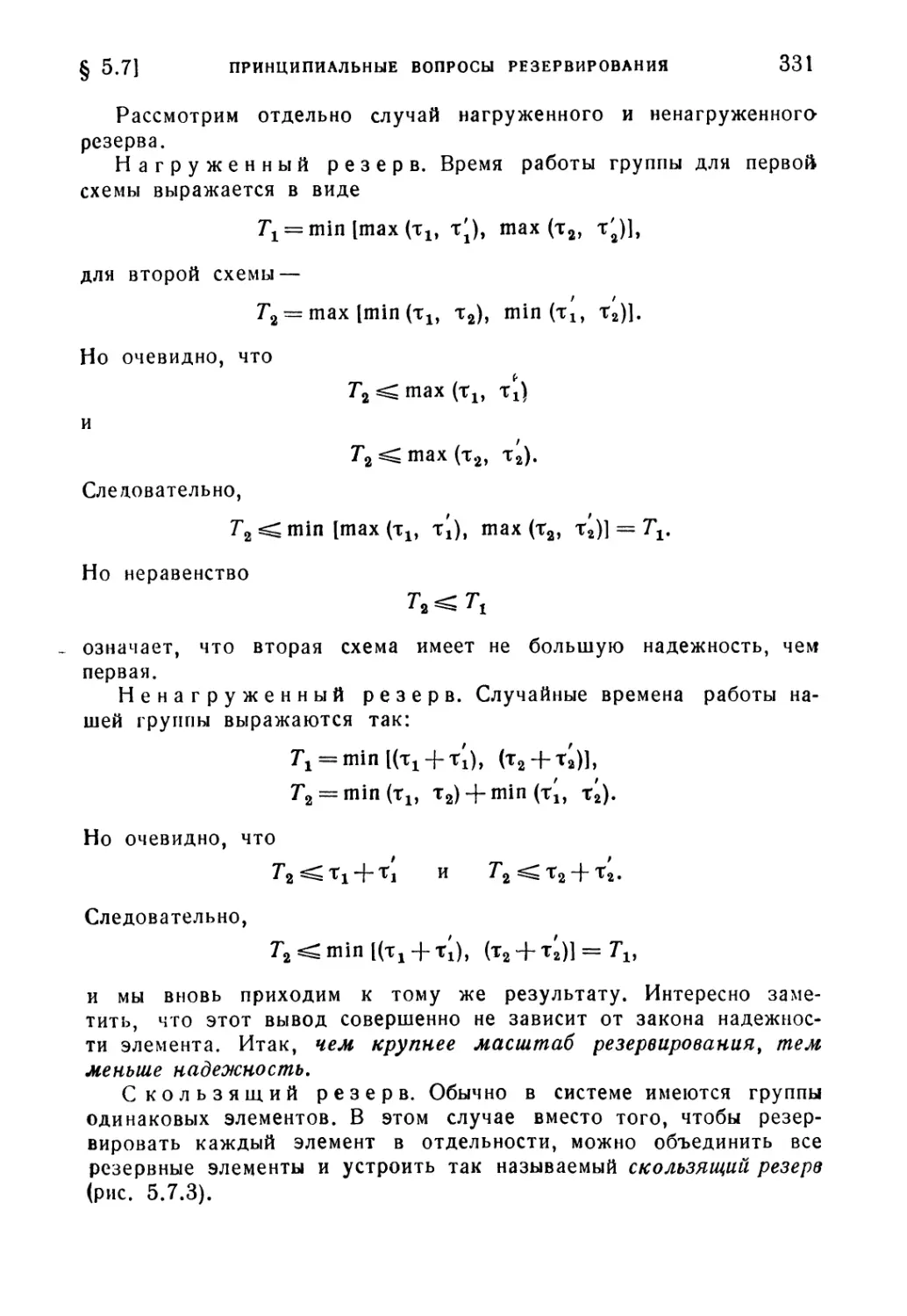

Глава 5. Резервирование без восстановления 288

§ 5.1. Введение 288

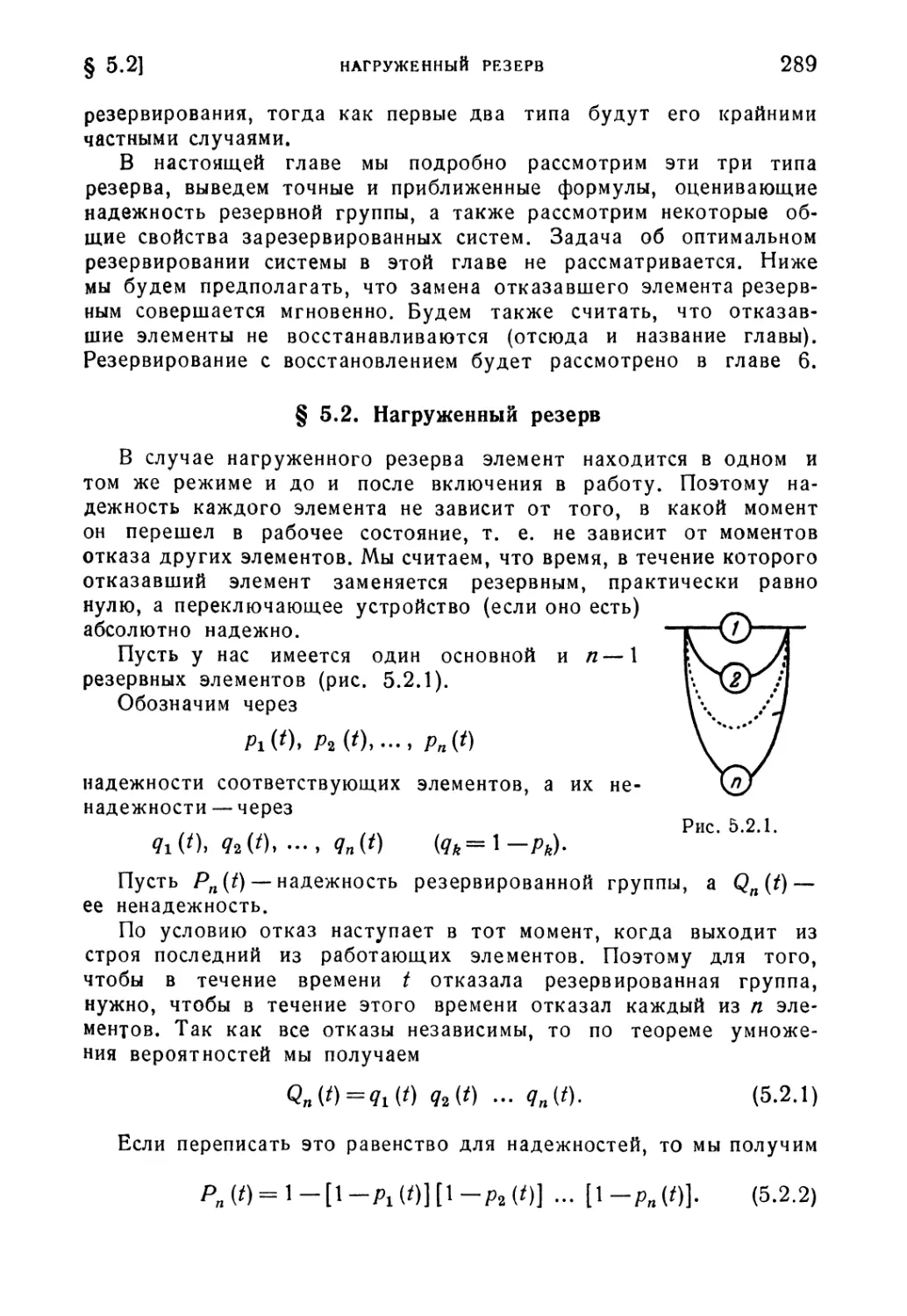

§ 6.2. Нагруженный резерв 289

§ 5.3. Схема гибели 297

§ 5.4. Ненагруженный резерв 306

§ 5.5. Облегченный резерв 313

§ 5.6. Учет ненадежности переключателей 322

§ 5.7. Некоторые принципиальные вопросы резервирования системы 329

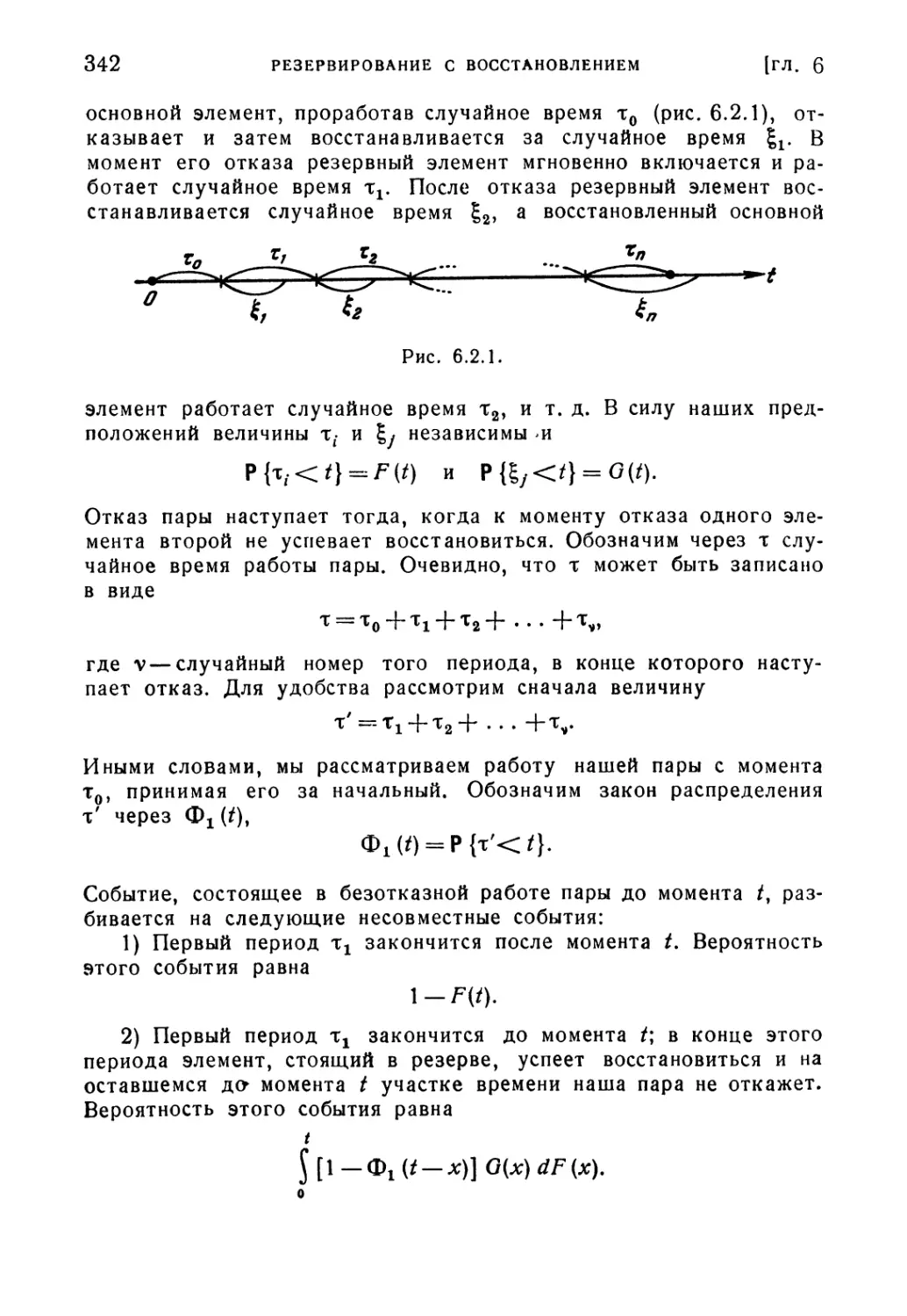

Глава 6. Резервирование с восстановлением 335

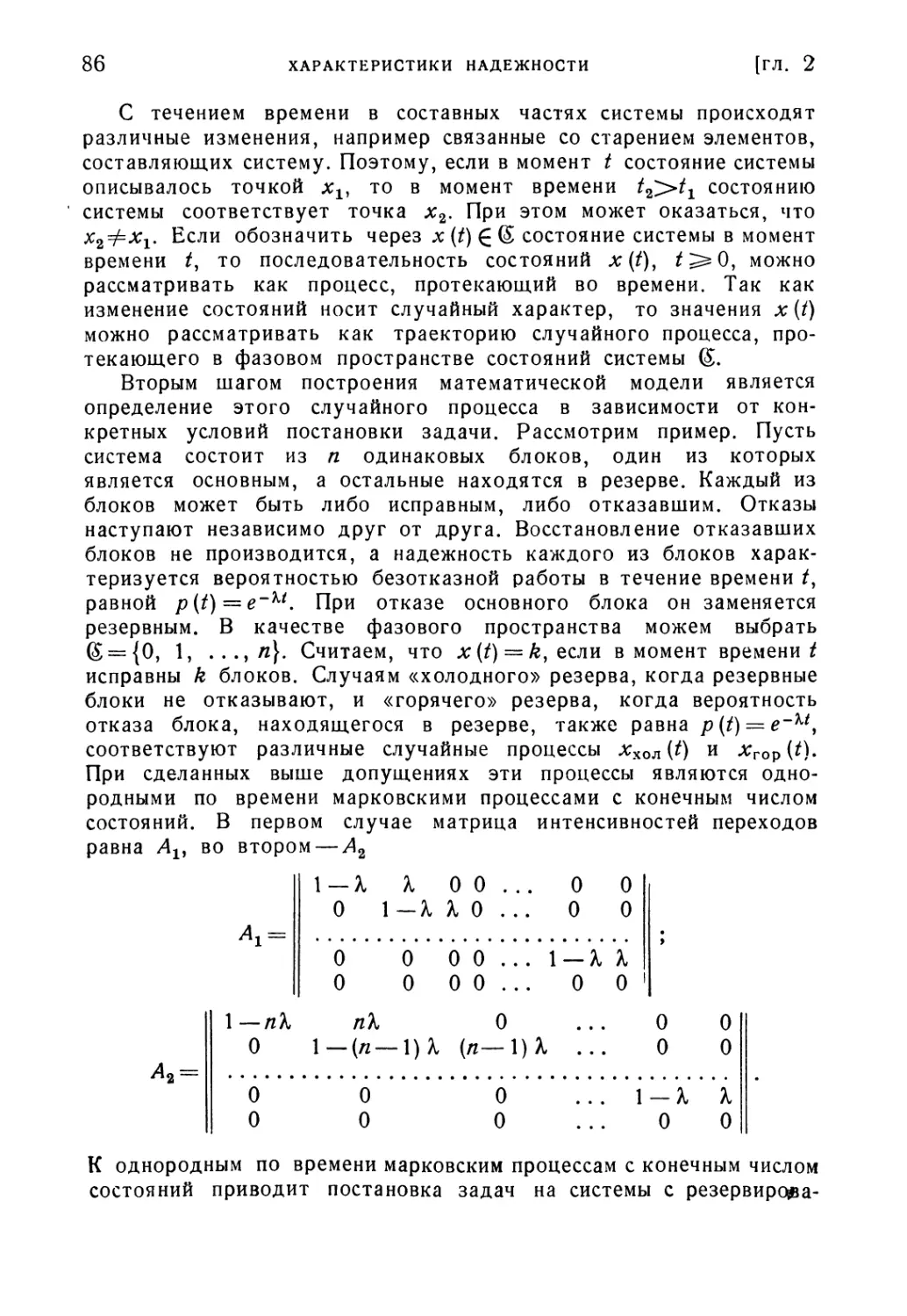

§ 6.1. Введение 335

§ 6.2. Дублирование с восстановлением 336

§ 6.3. Процесс гибели и размножения 346

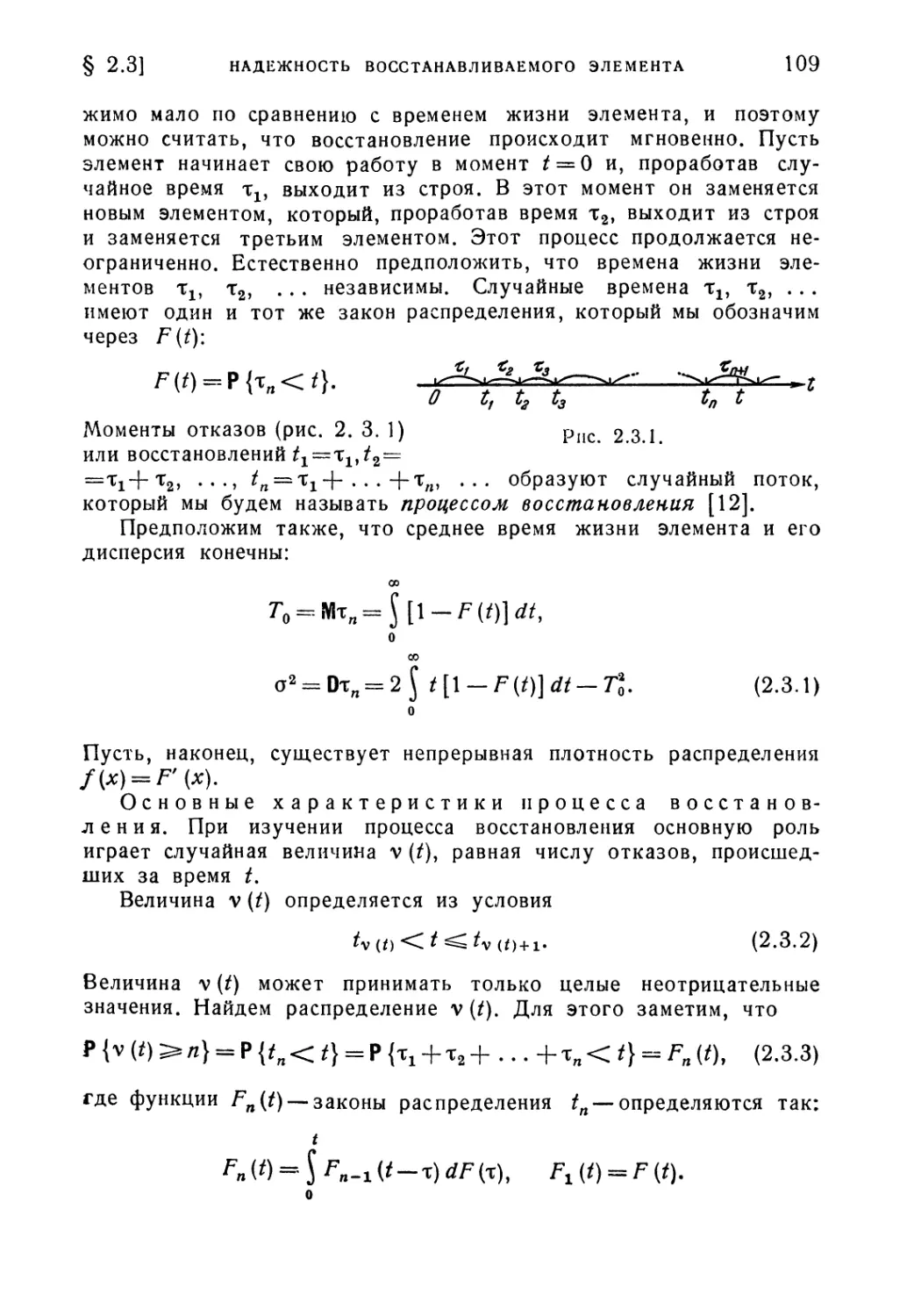

§ 6.4. Изучение нестационарного периода 352

§ 6.5. Применение процесса гибели и размножения к резервированию

с восстановлением 368

Глава 7. Статистические методы контроля качества и надежности

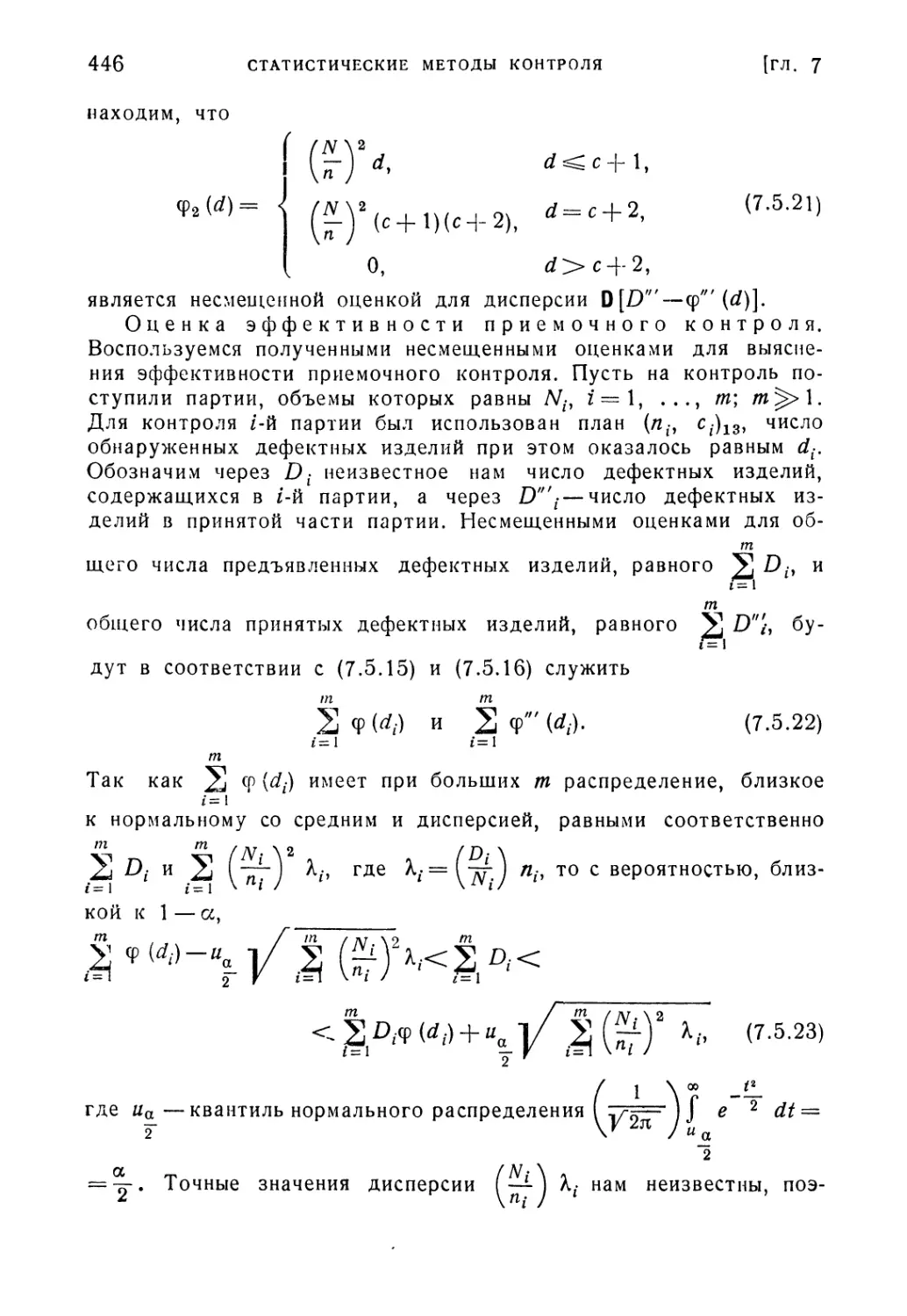

массовой продукции 376

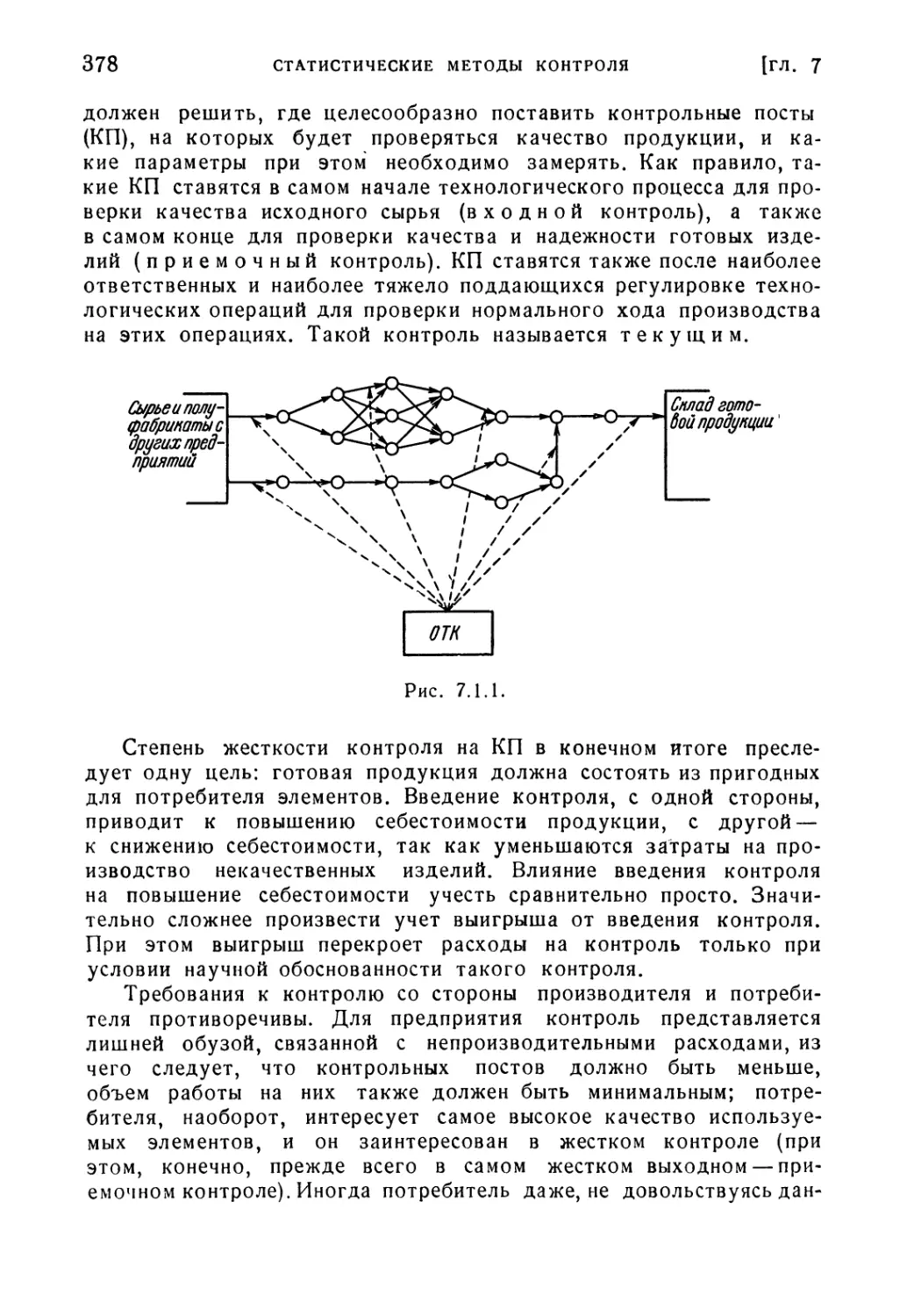

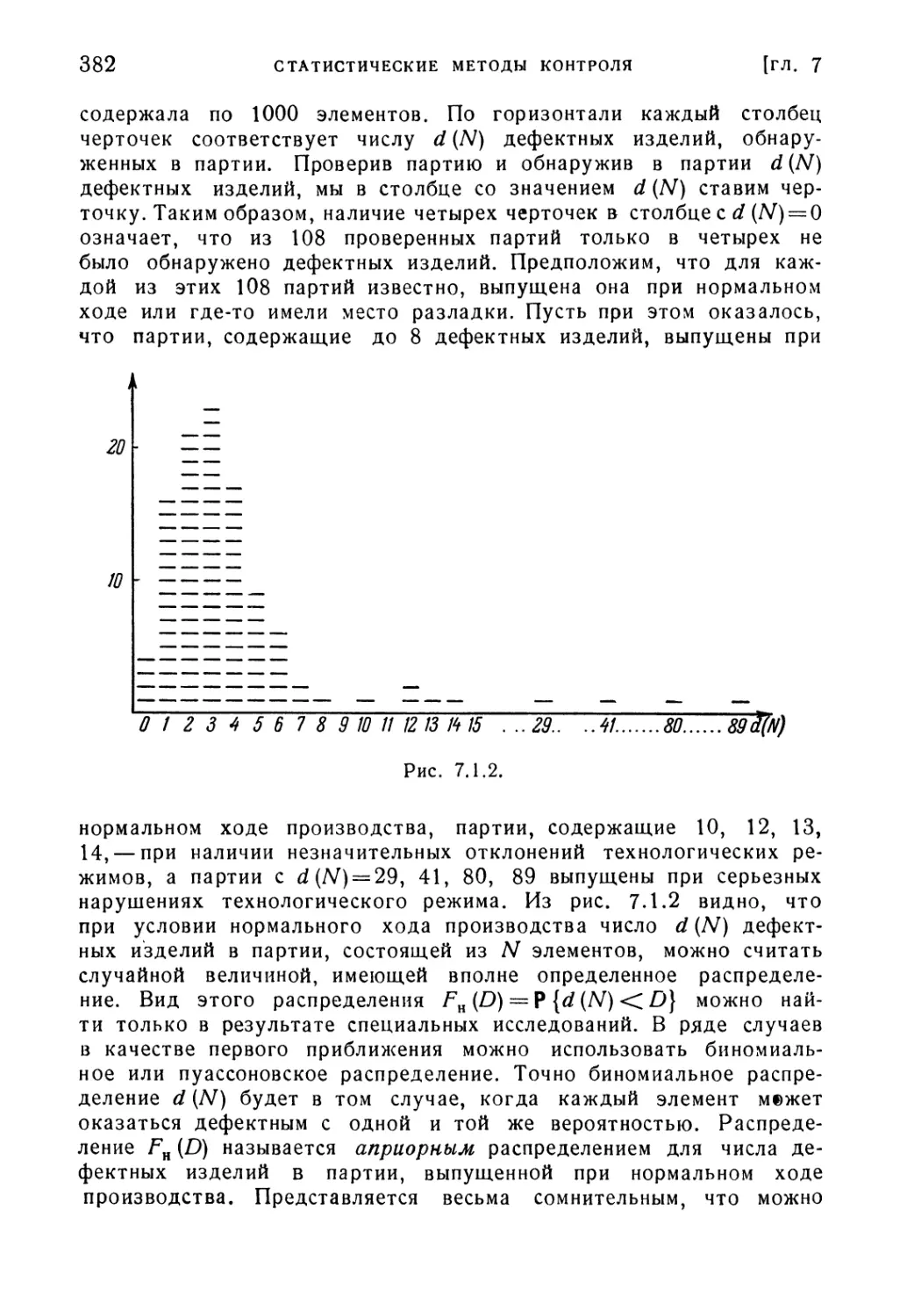

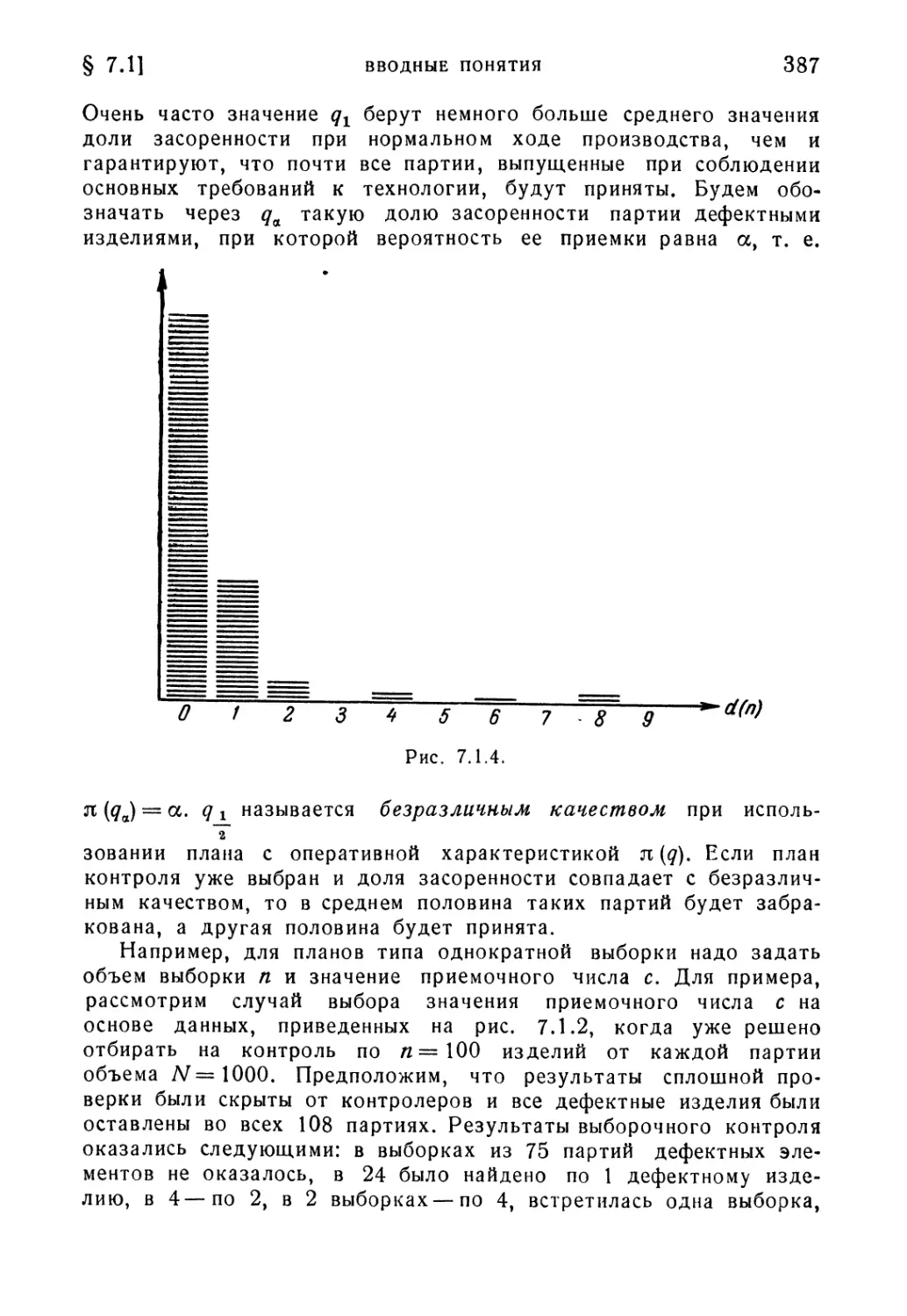

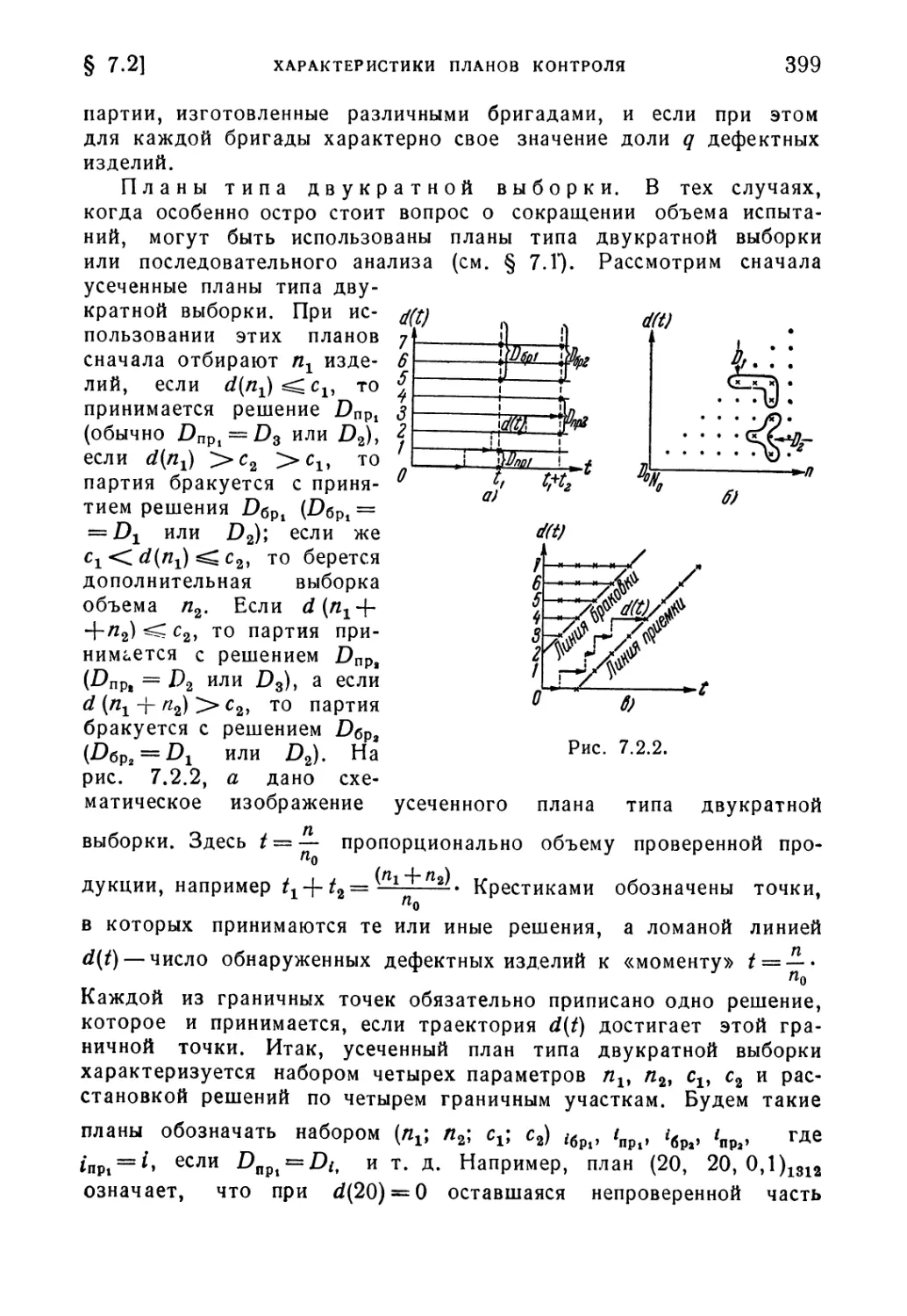

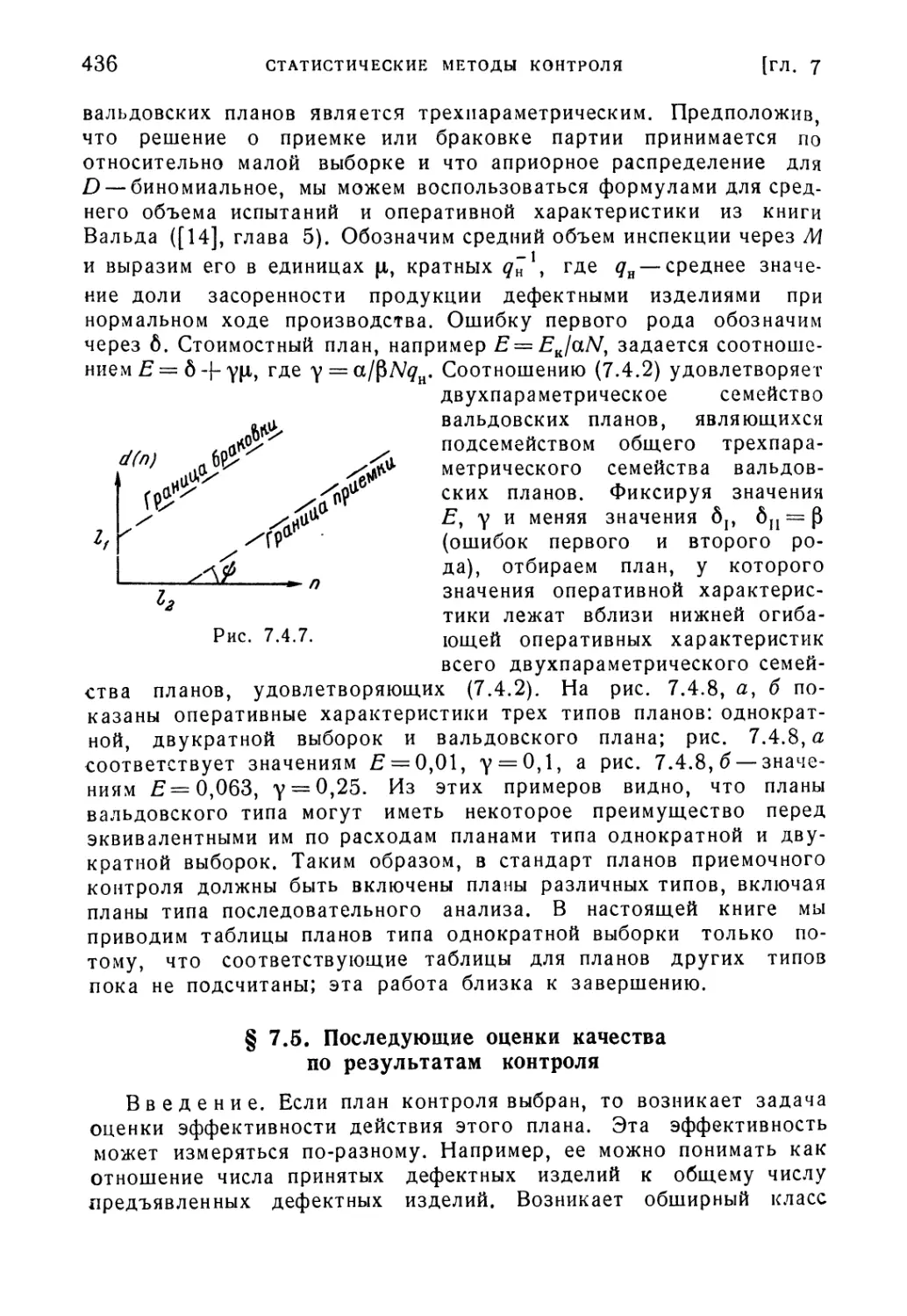

§ 7.1. Вводные понятия 376

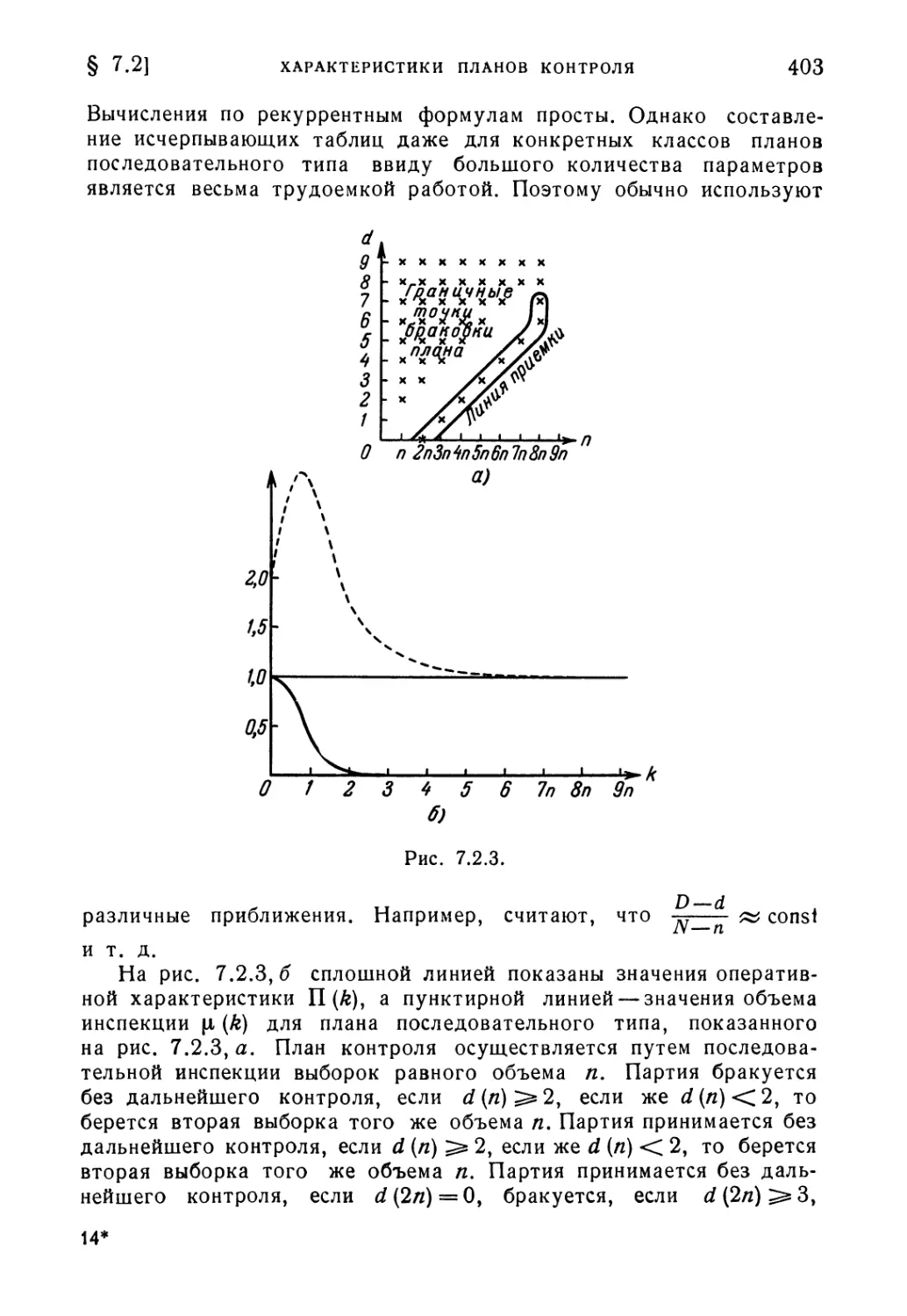

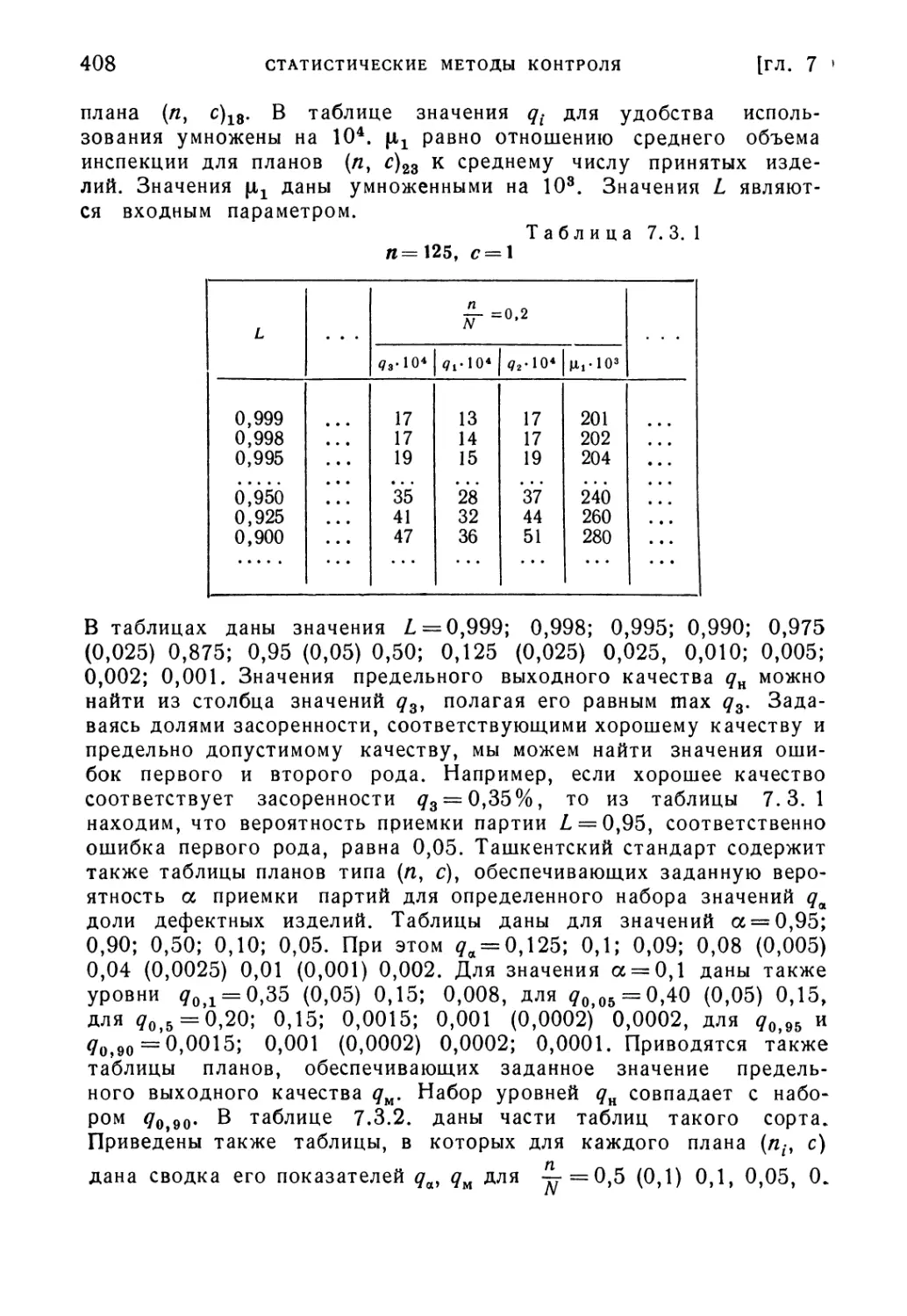

§ 7.2. Численные характеристики планов приемочного контроля . . 391

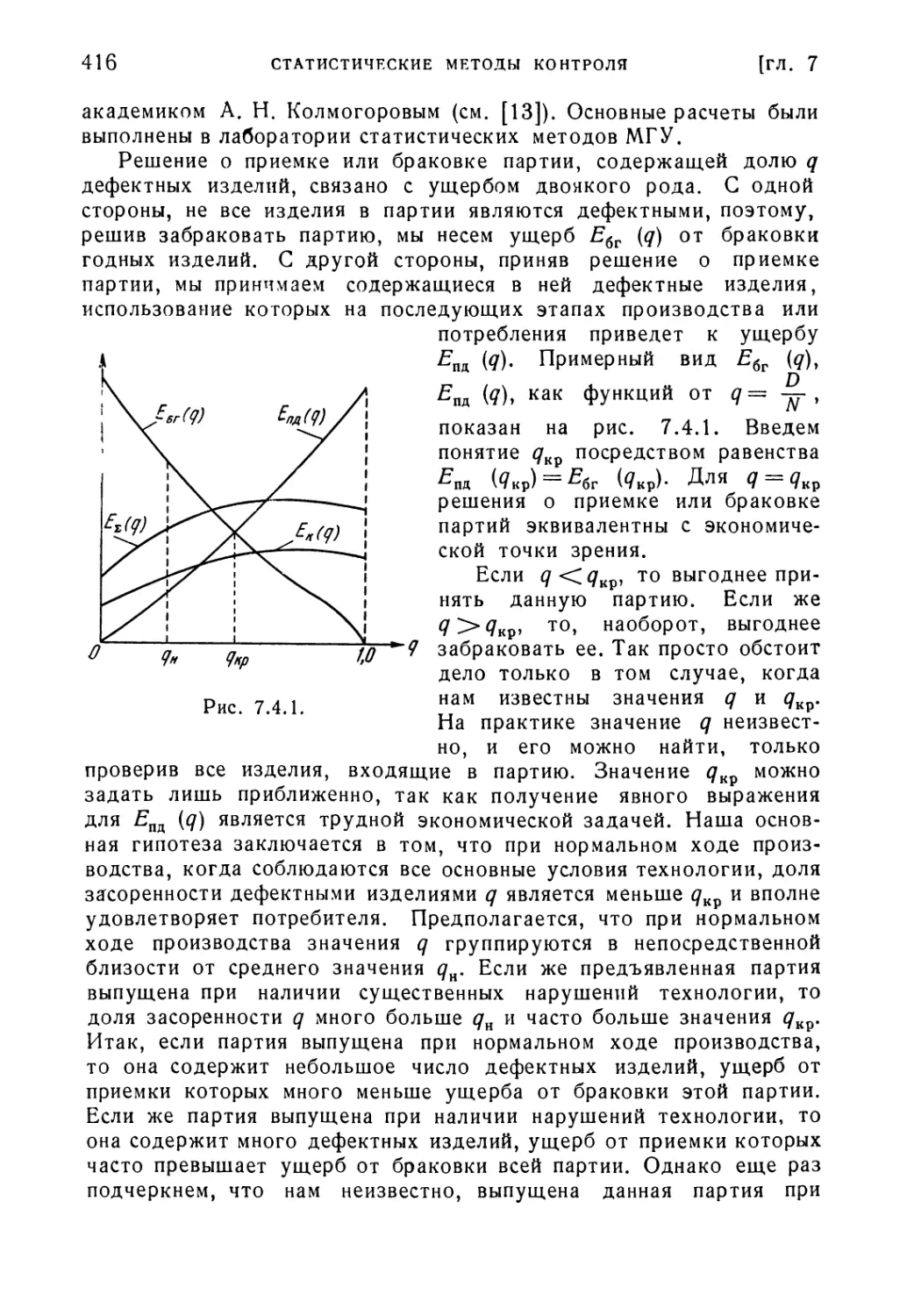

§ 7.3. Стандарты планов приемочного контроля 404

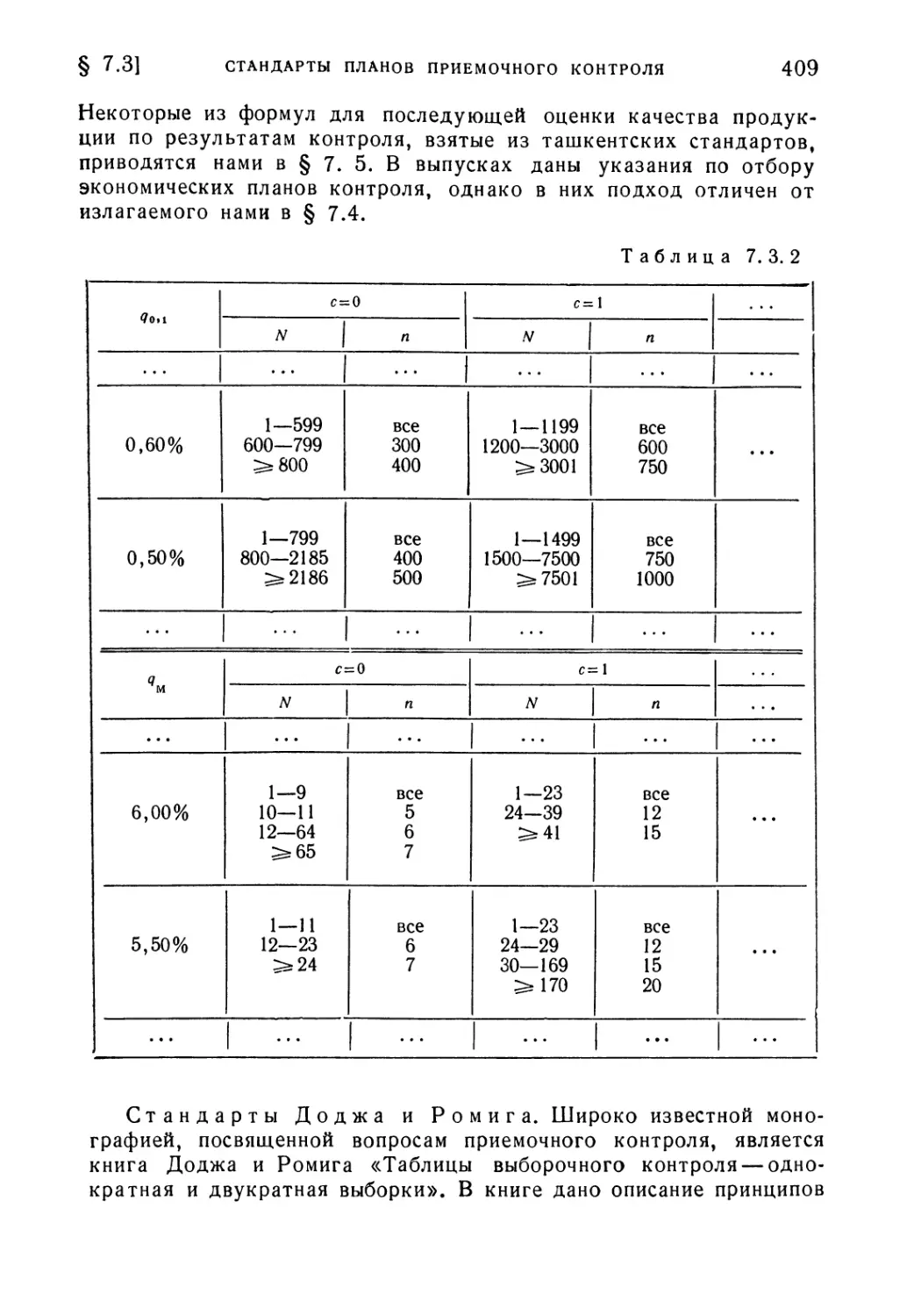

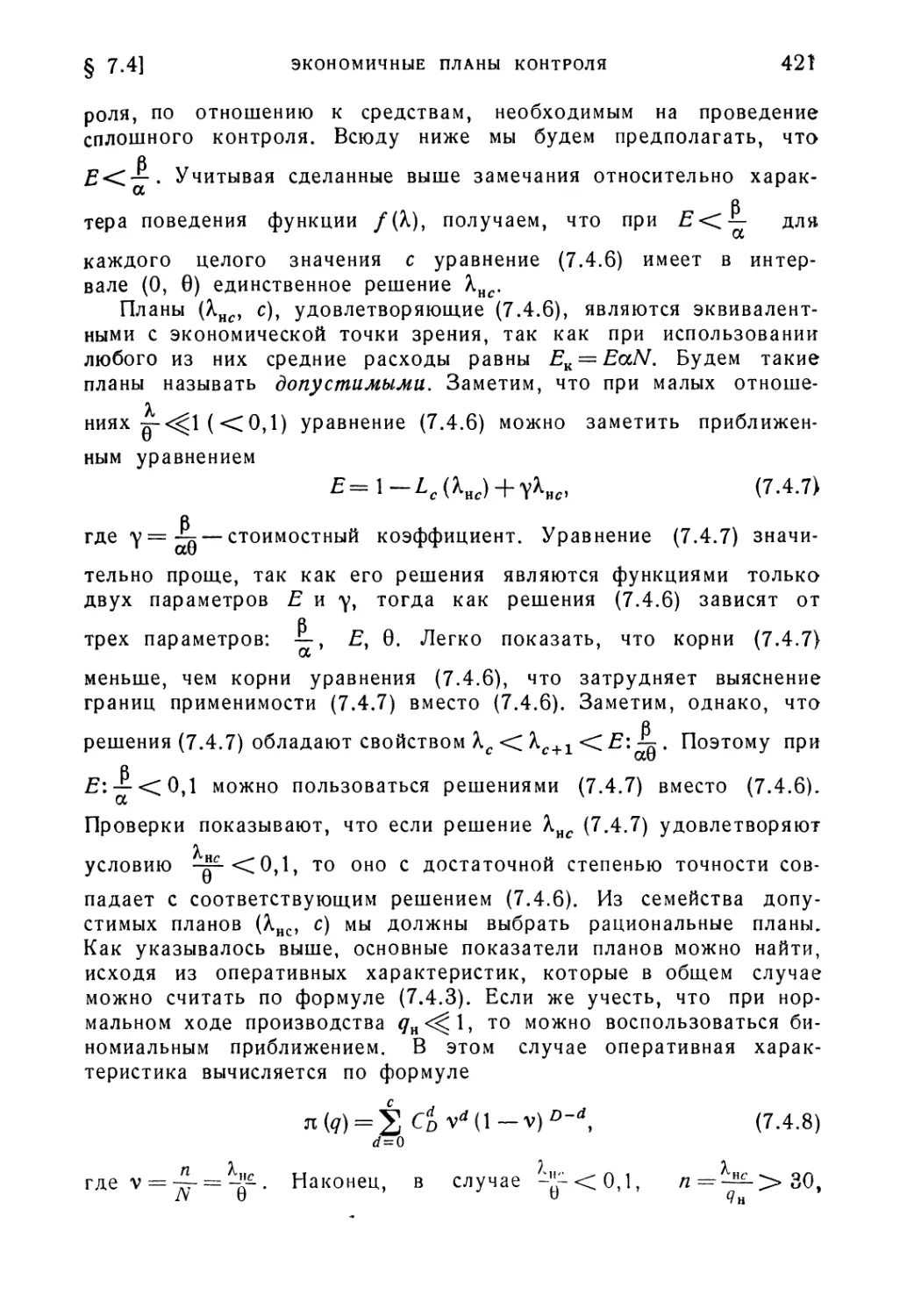

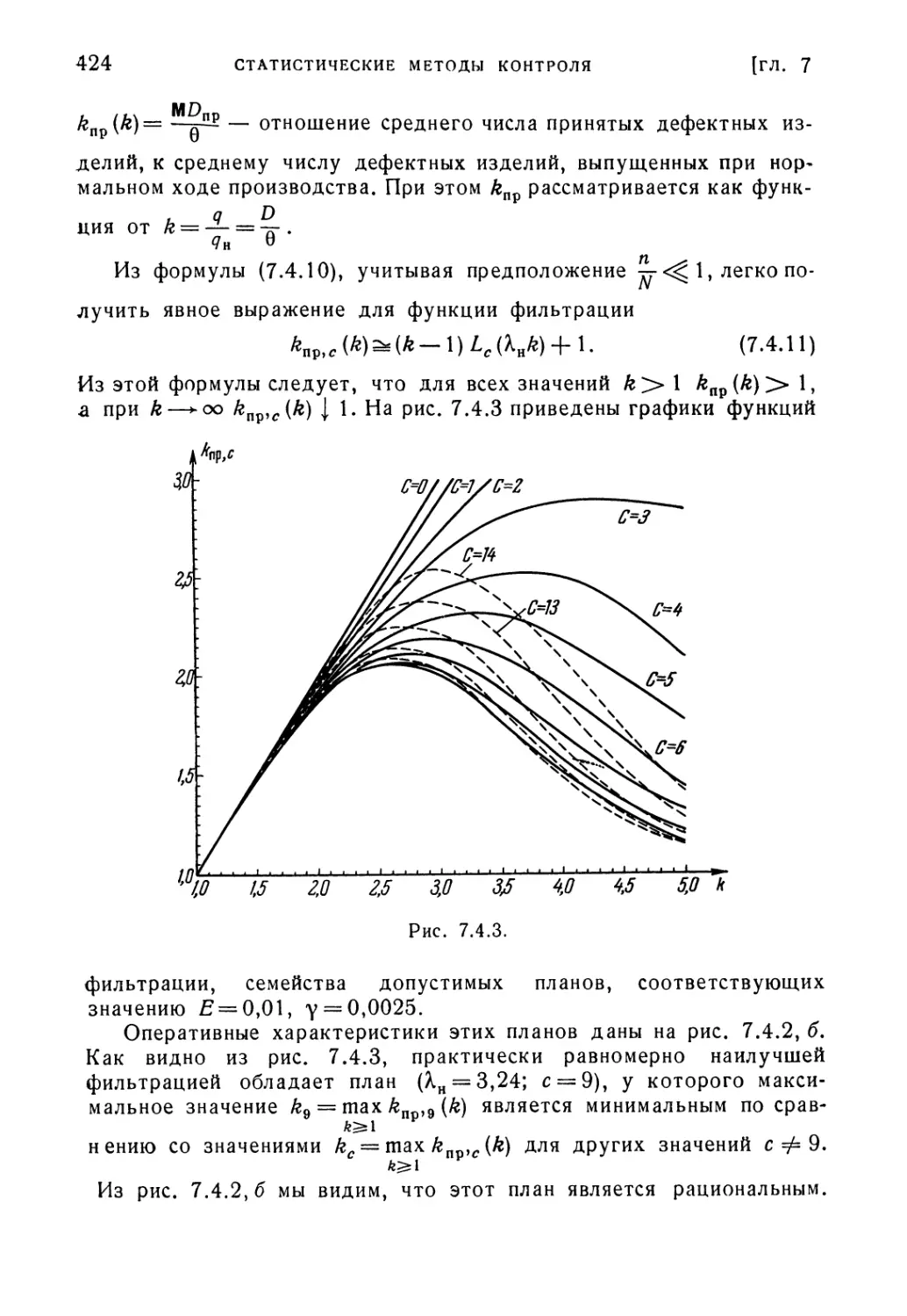

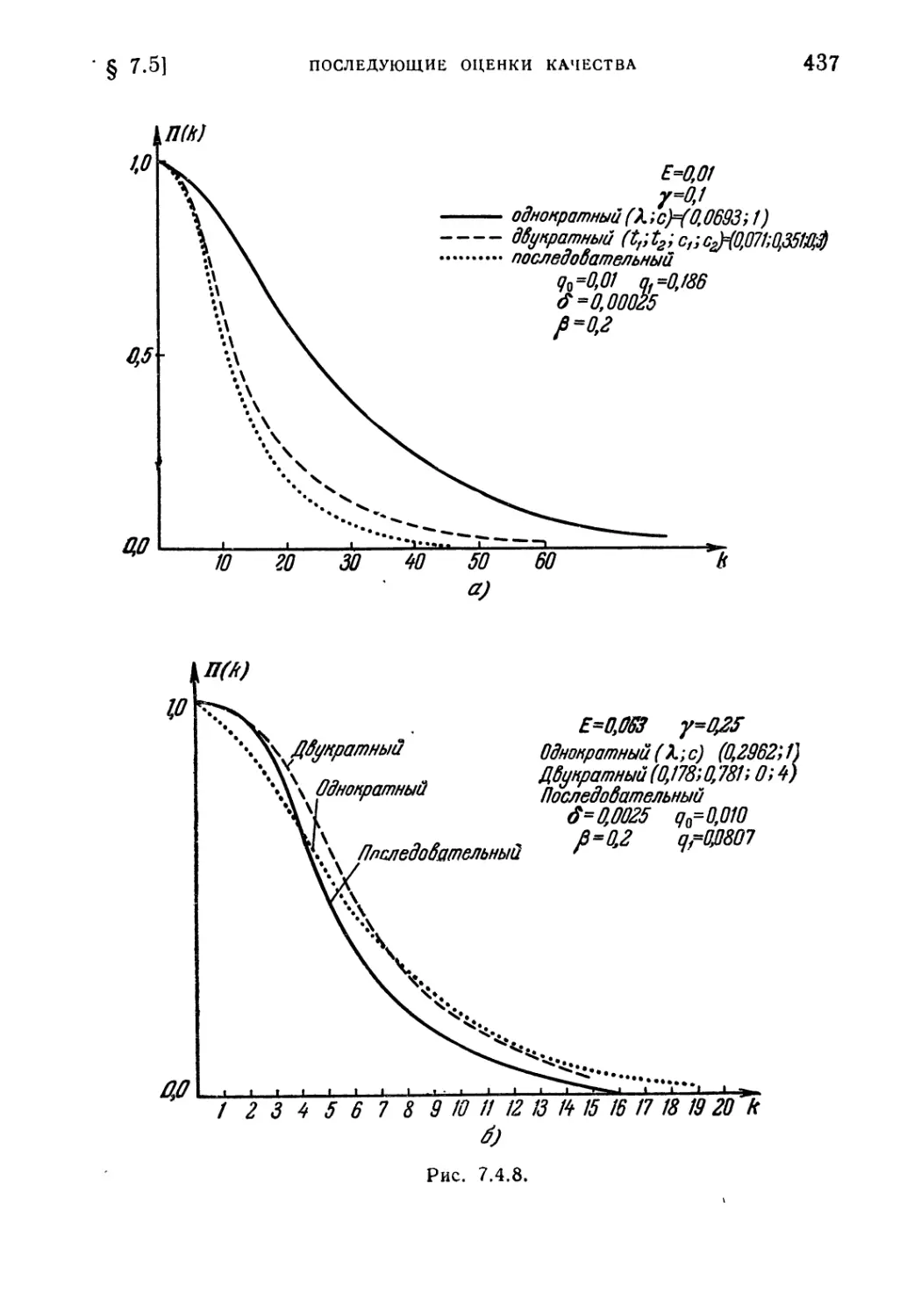

§ 7.4. Экономичные планы контроля 415

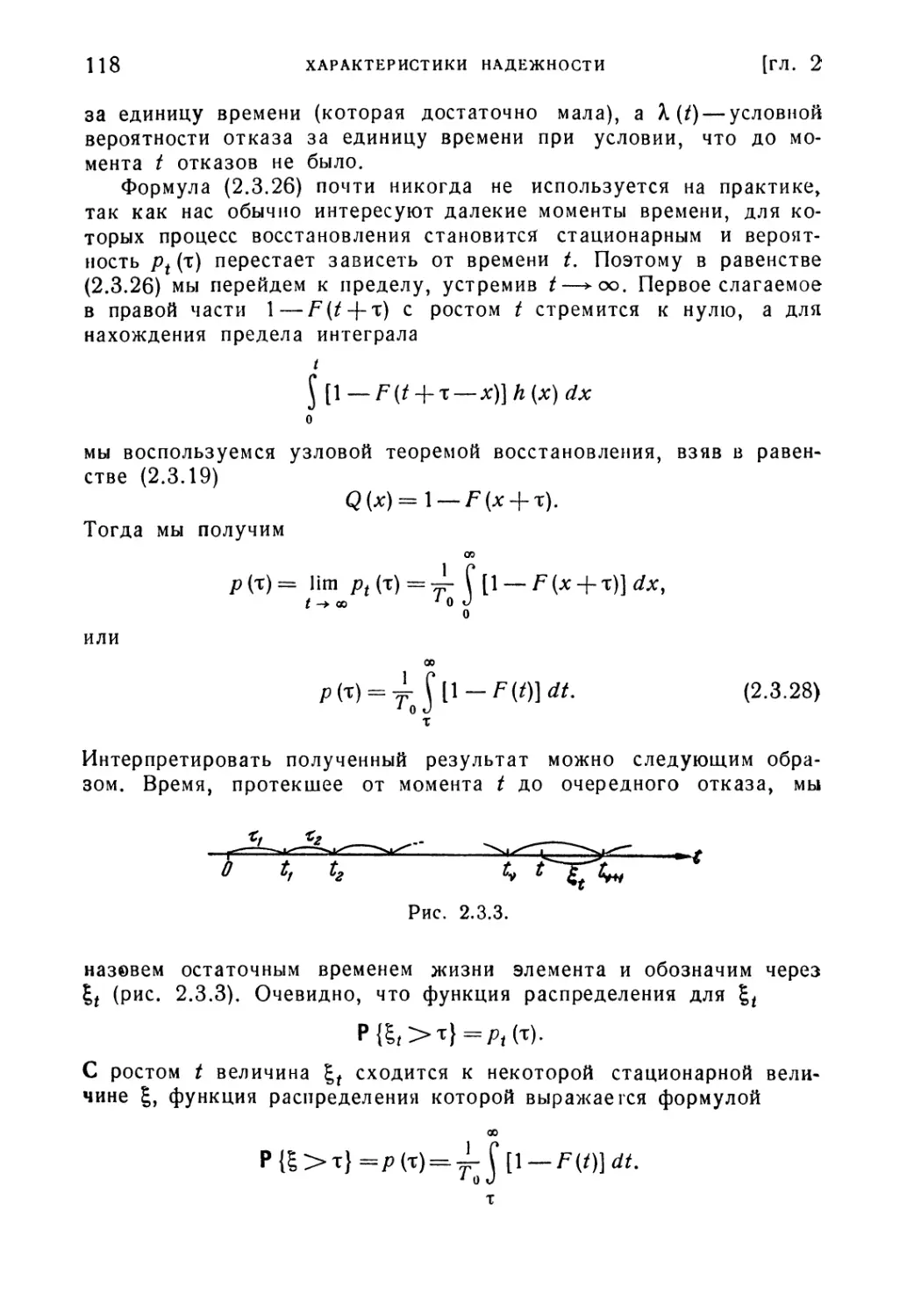

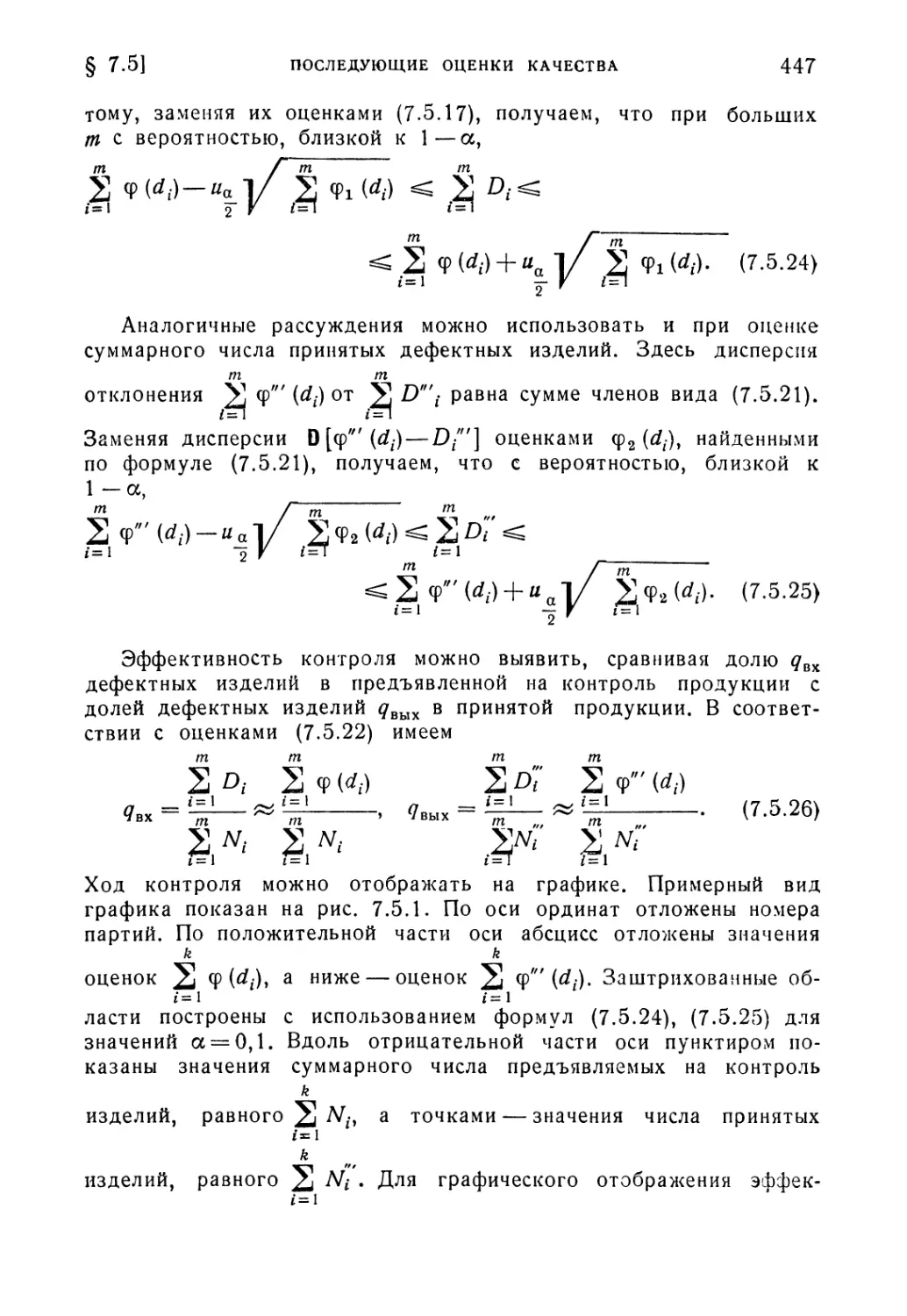

§ 7.5. Последующие оценки качества по результатам контроля . . . 436

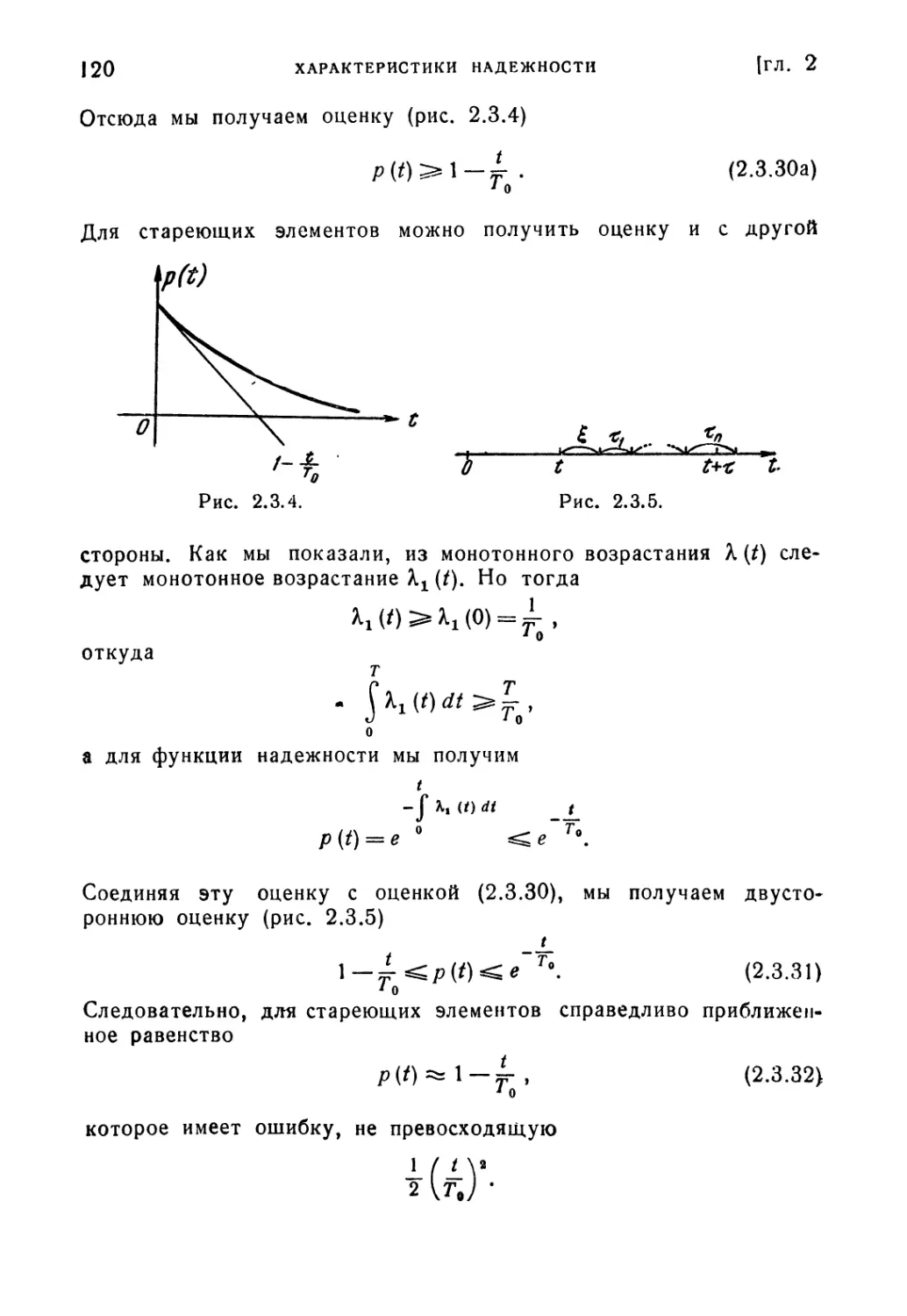

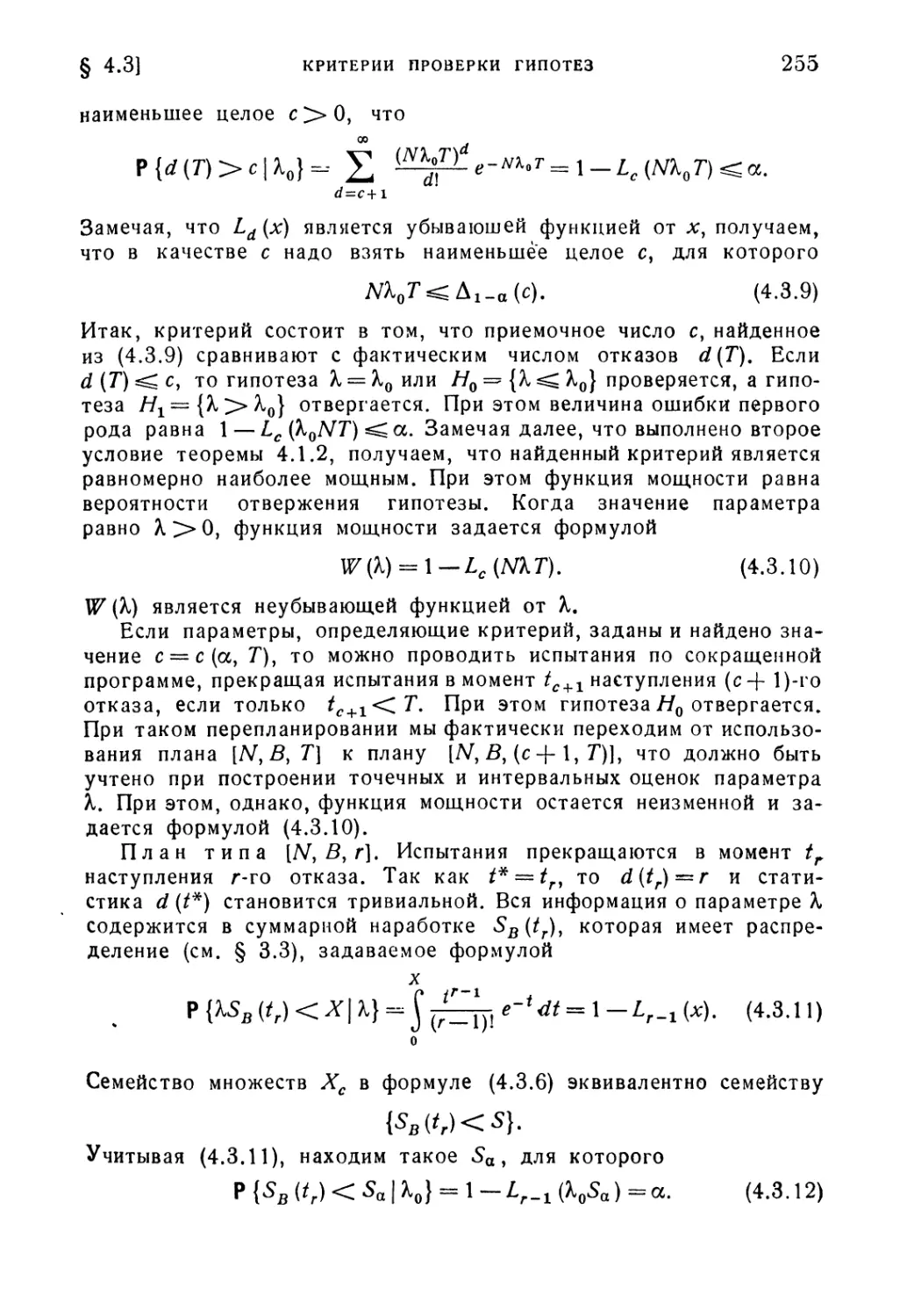

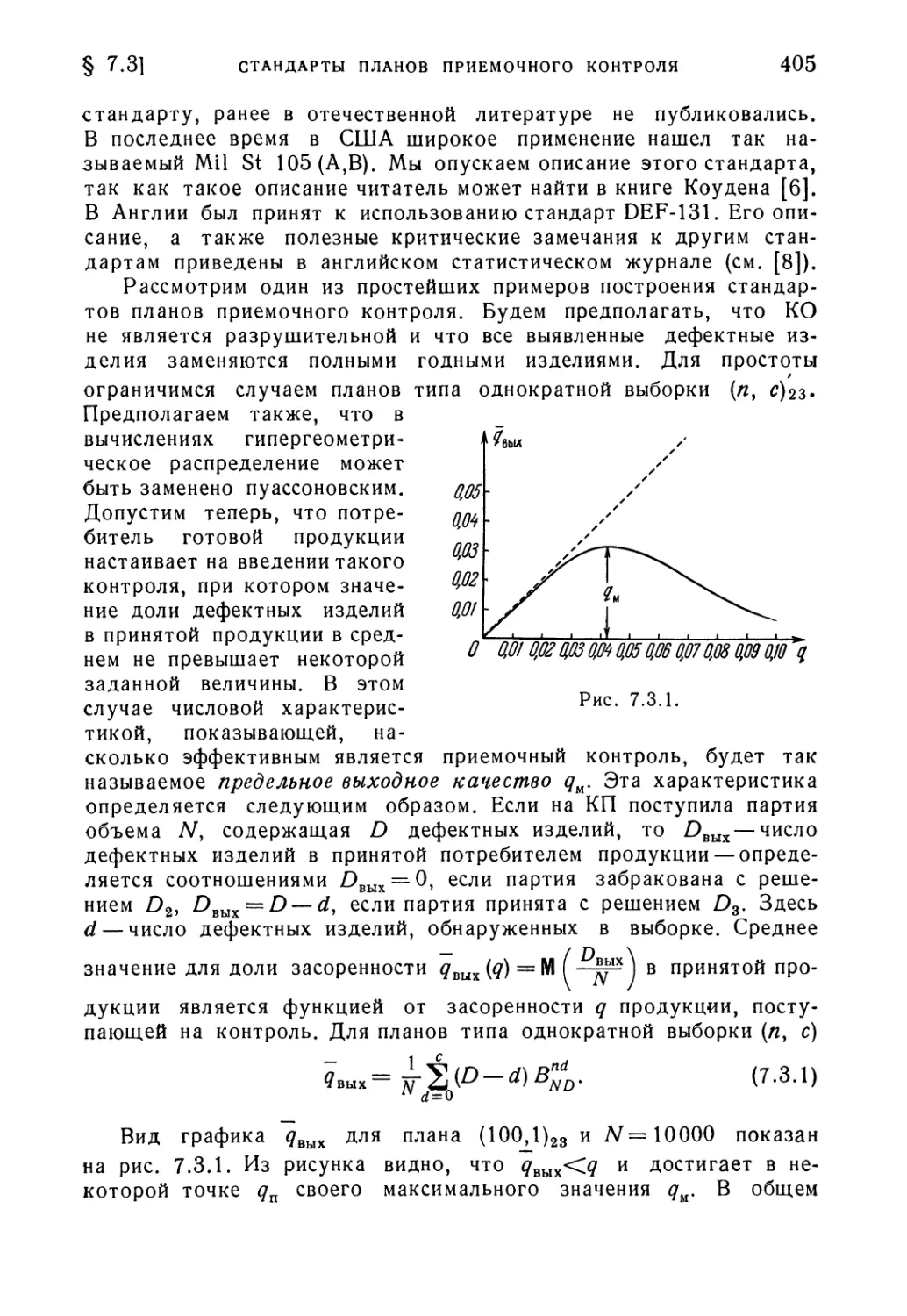

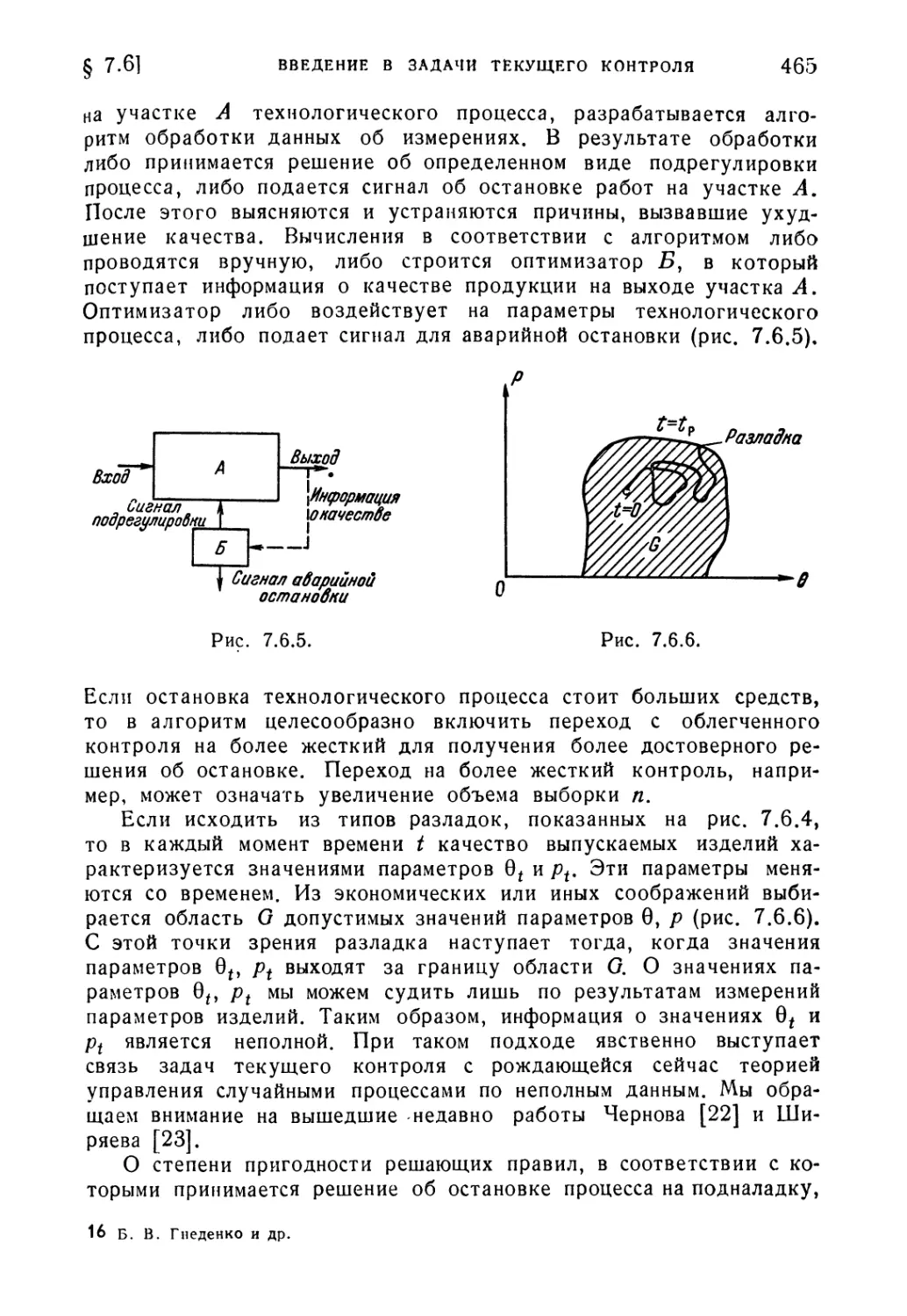

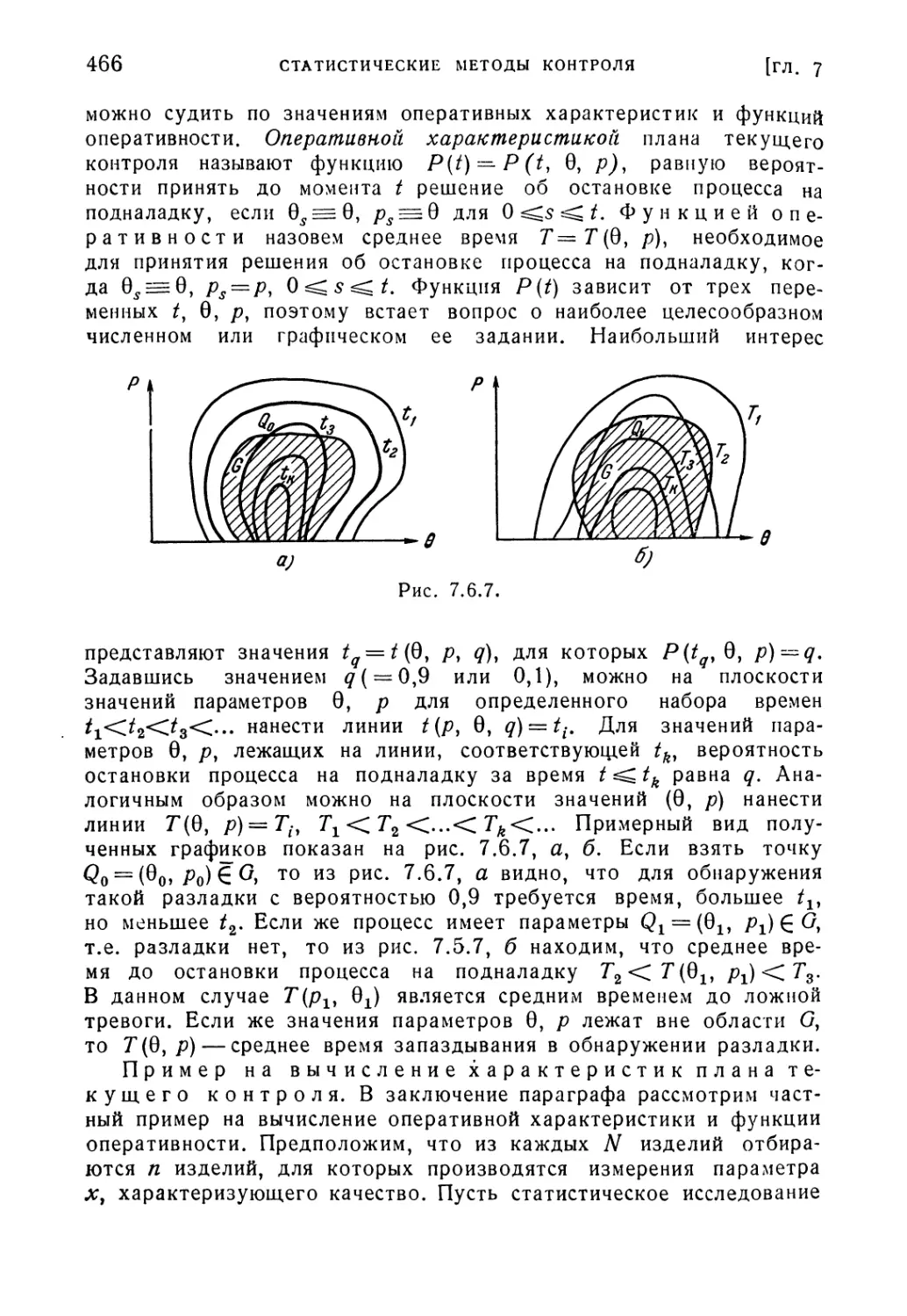

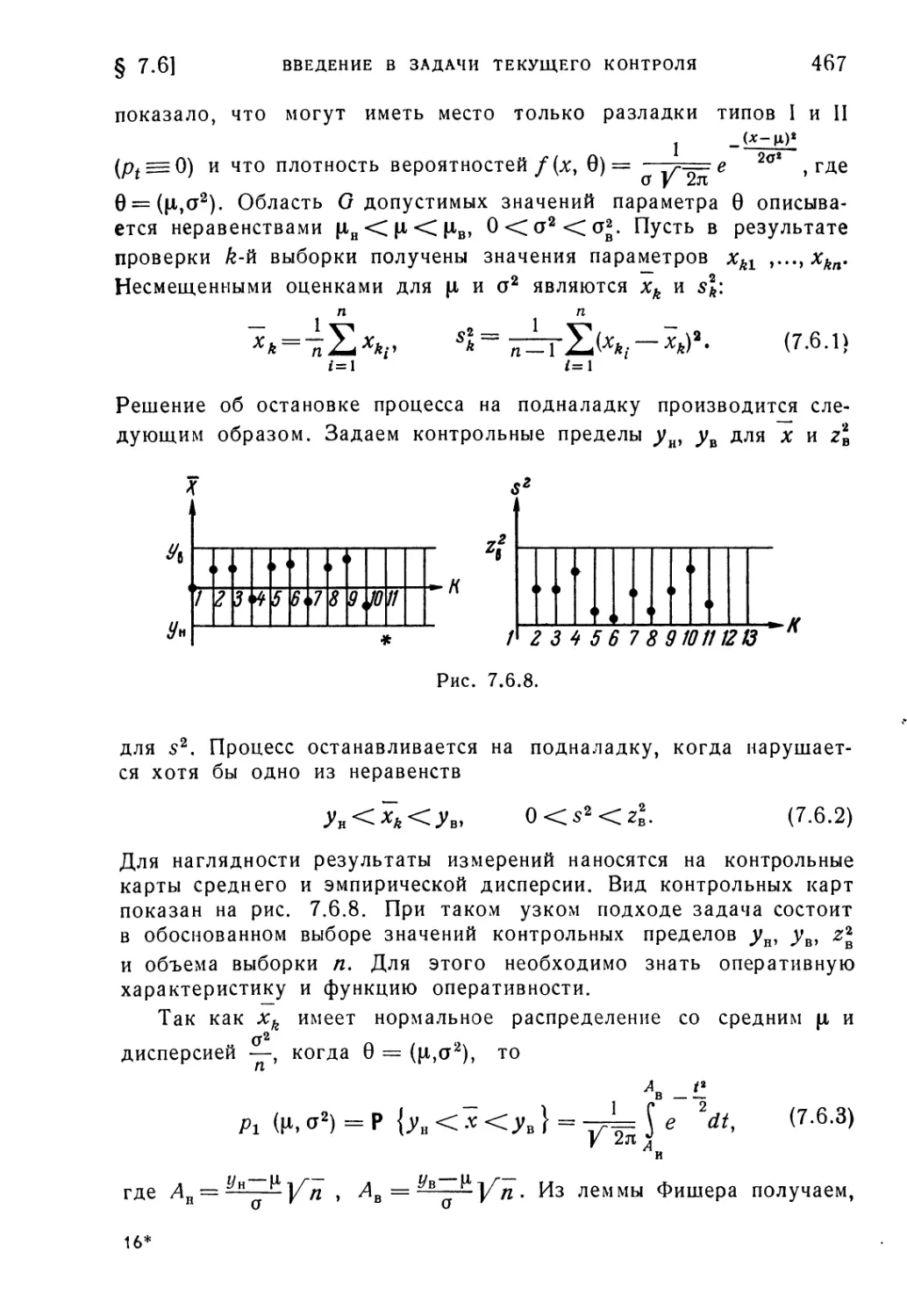

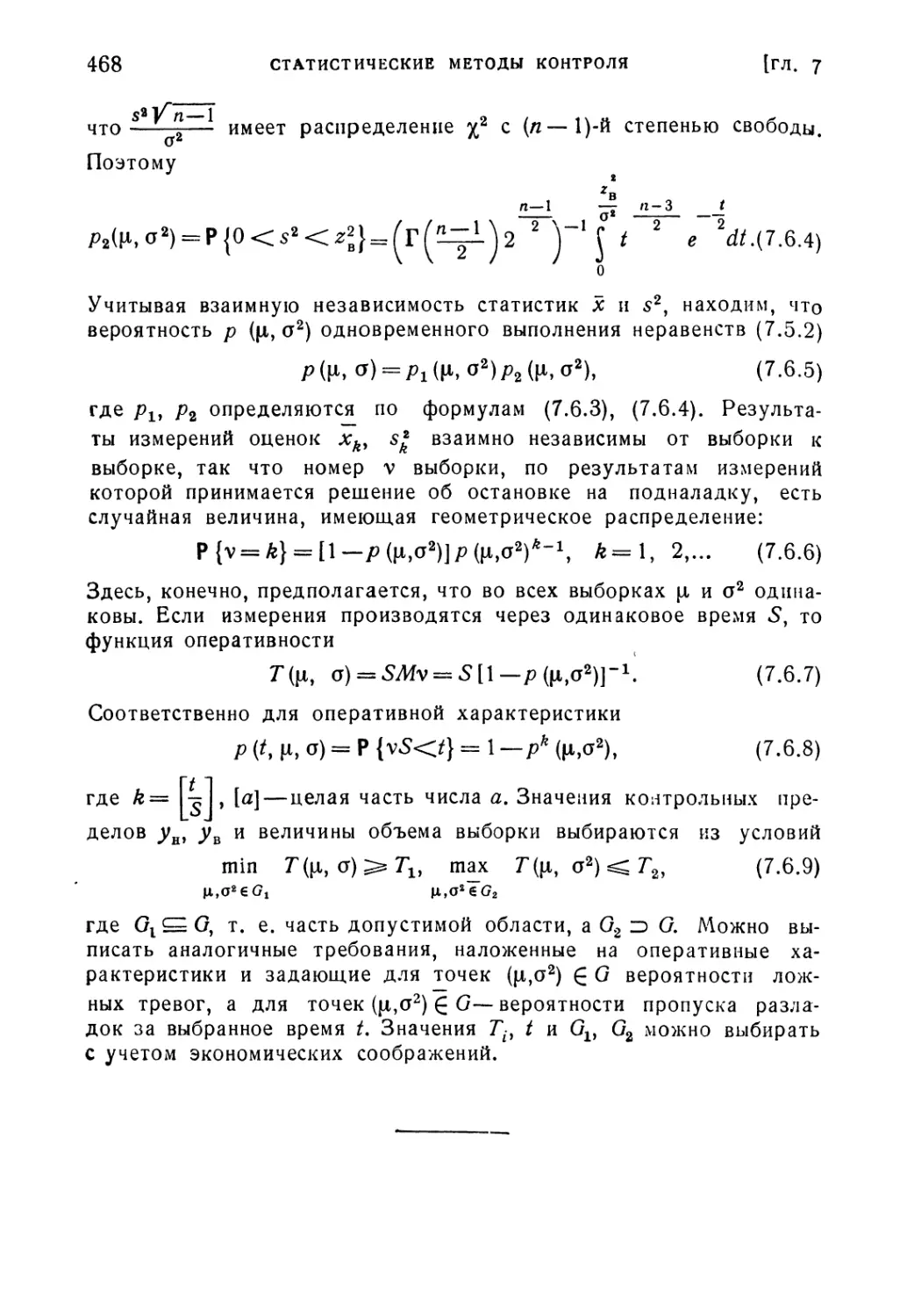

§ 7.6. Введение в задачи текущего контроля 459

Приложения

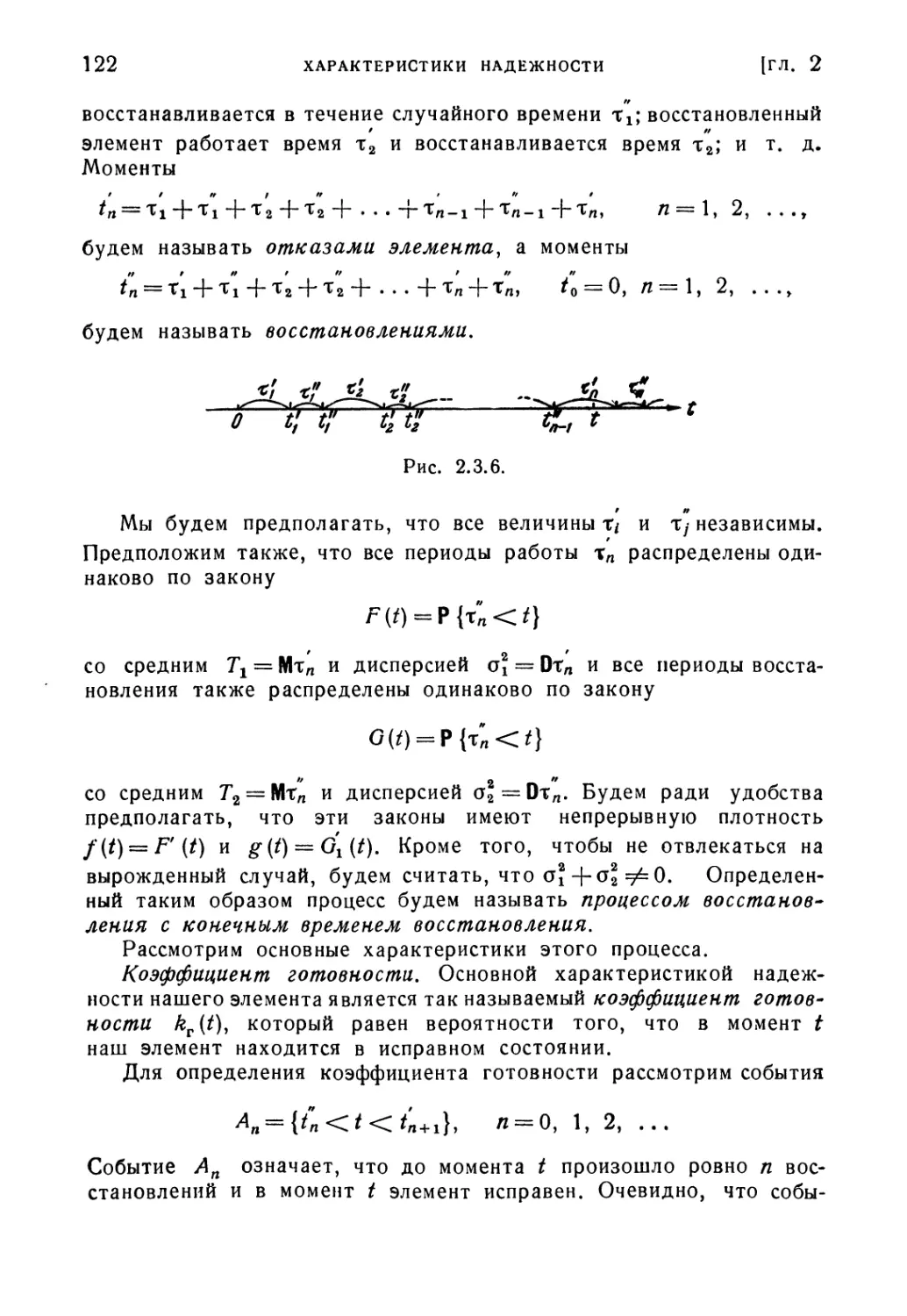

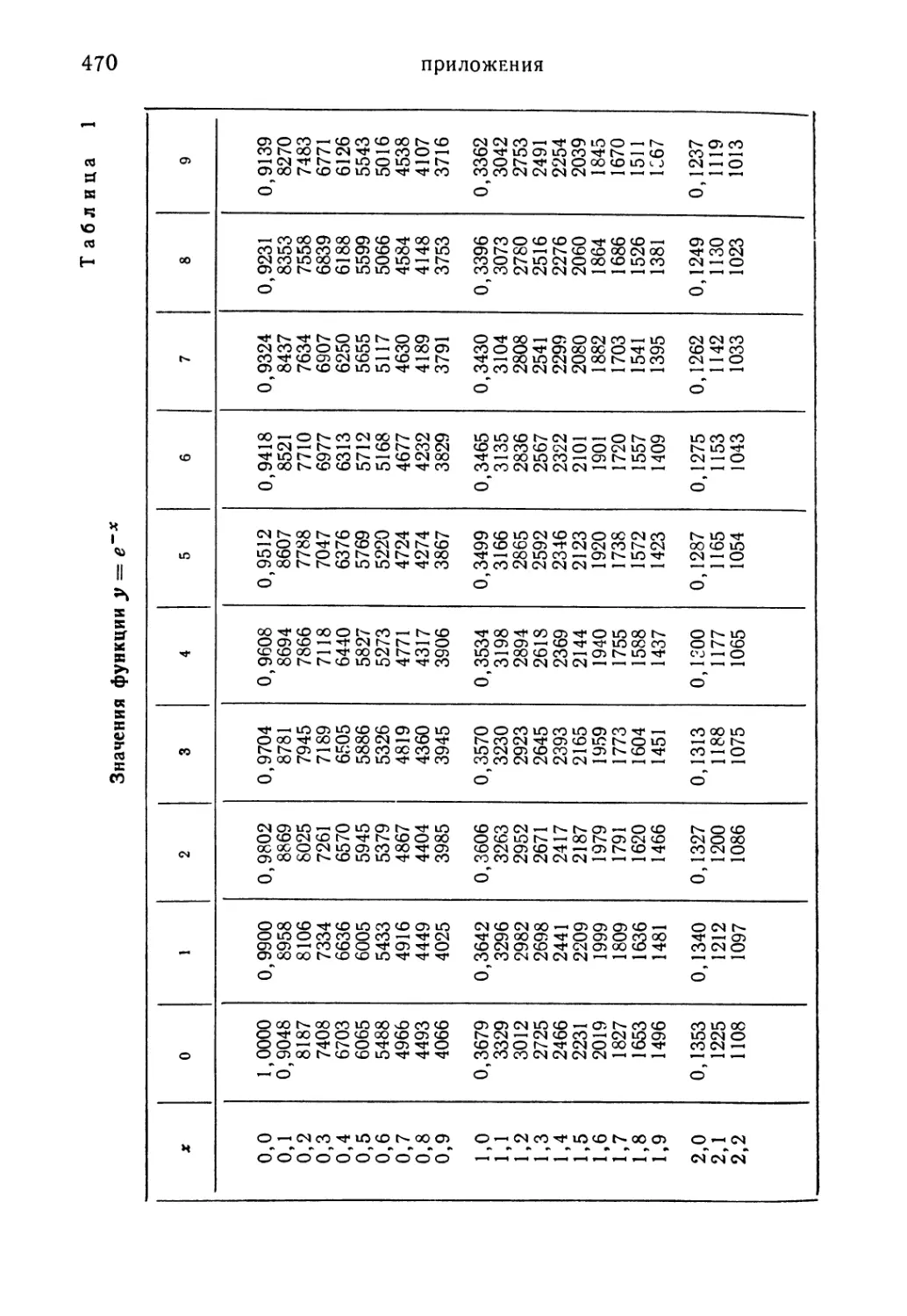

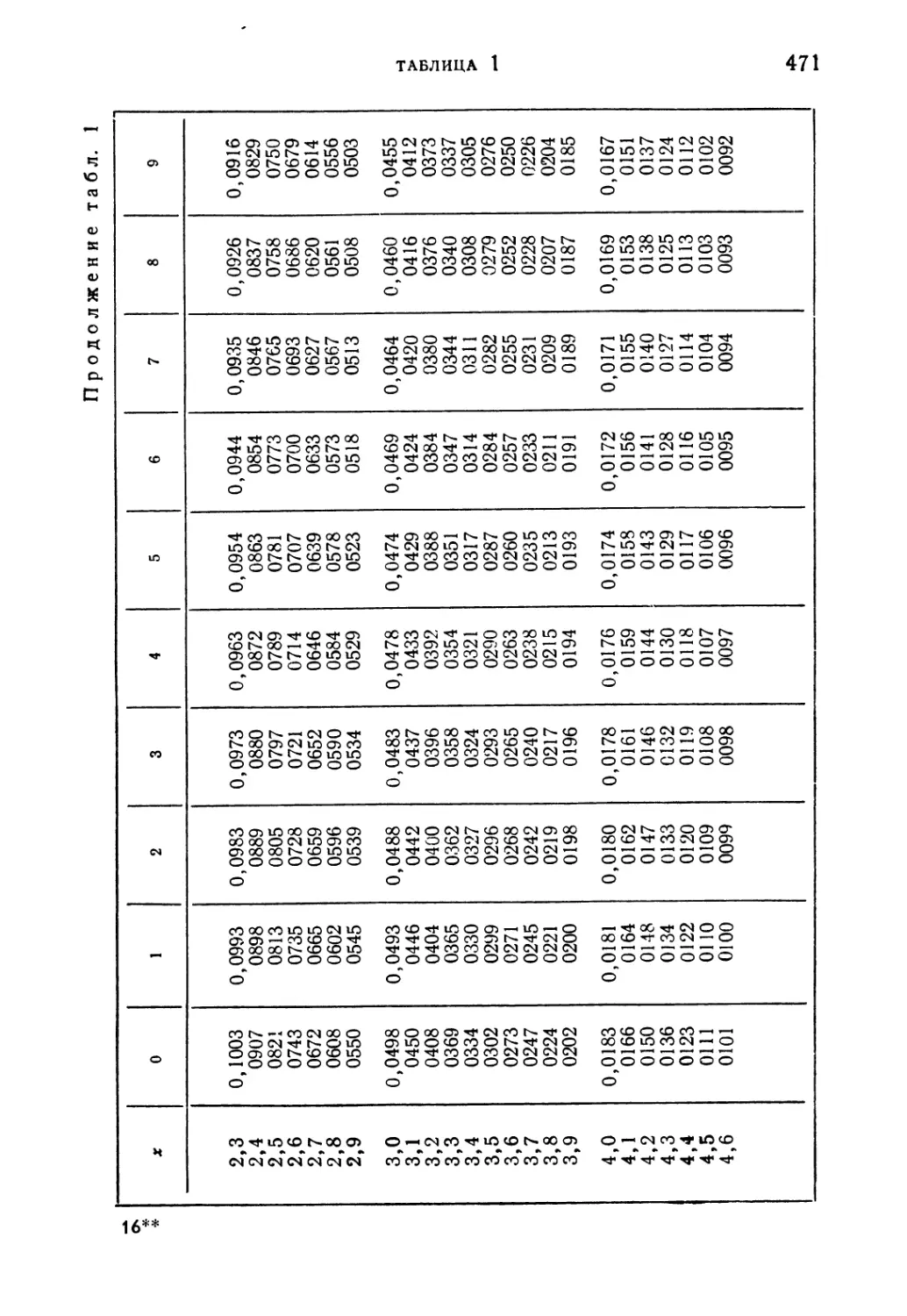

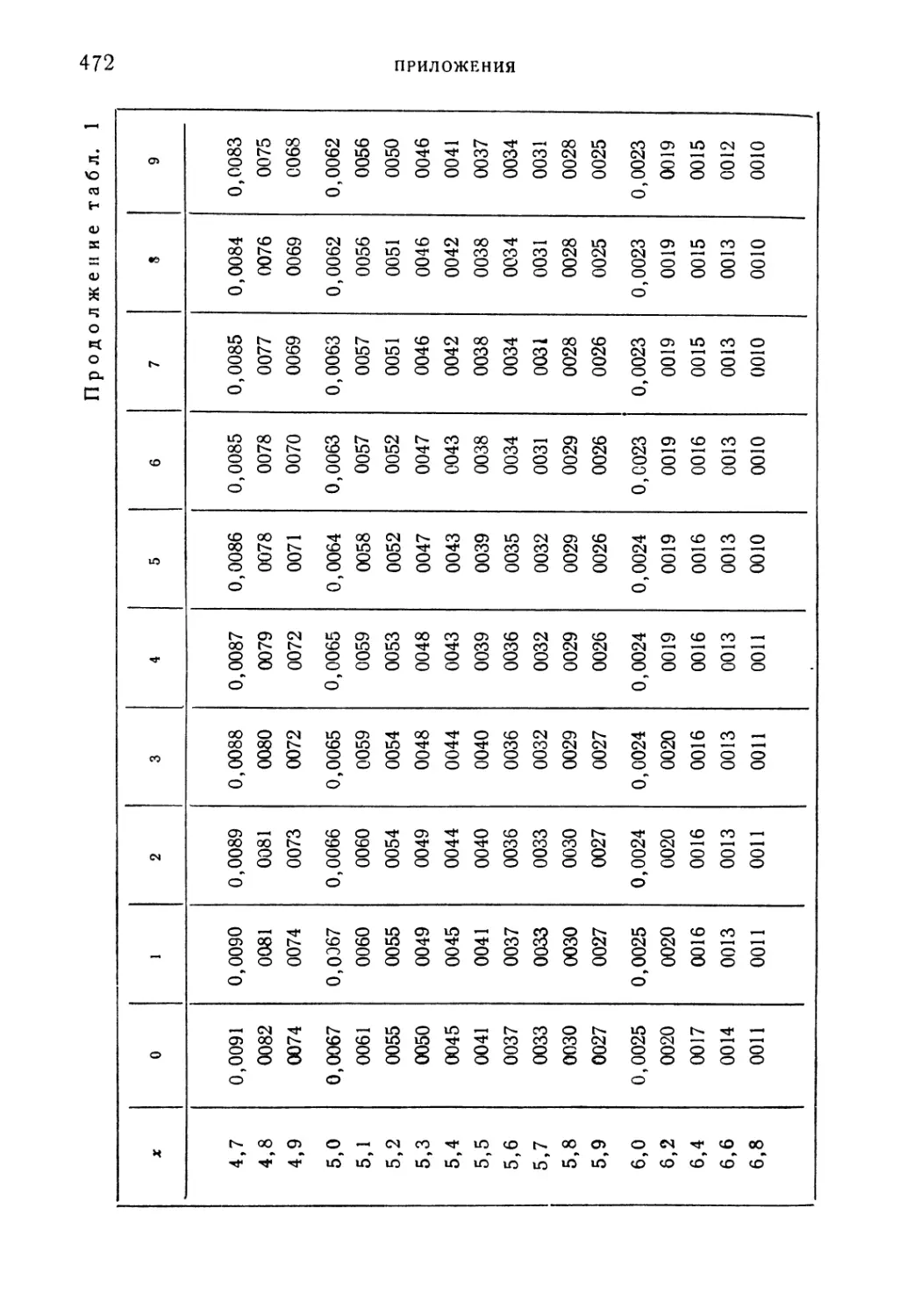

Таблица 1. Значения функции у = е~~х 470

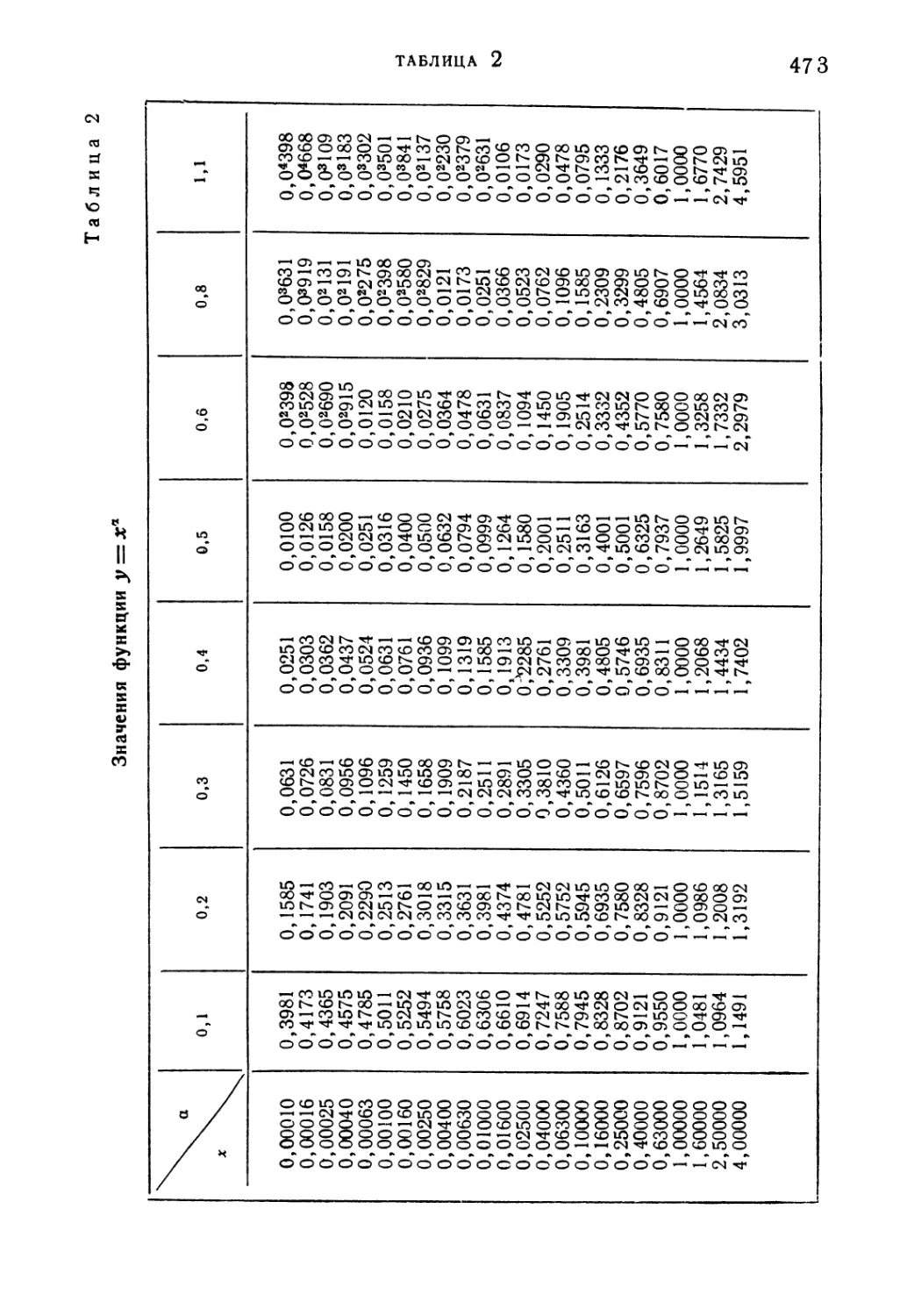

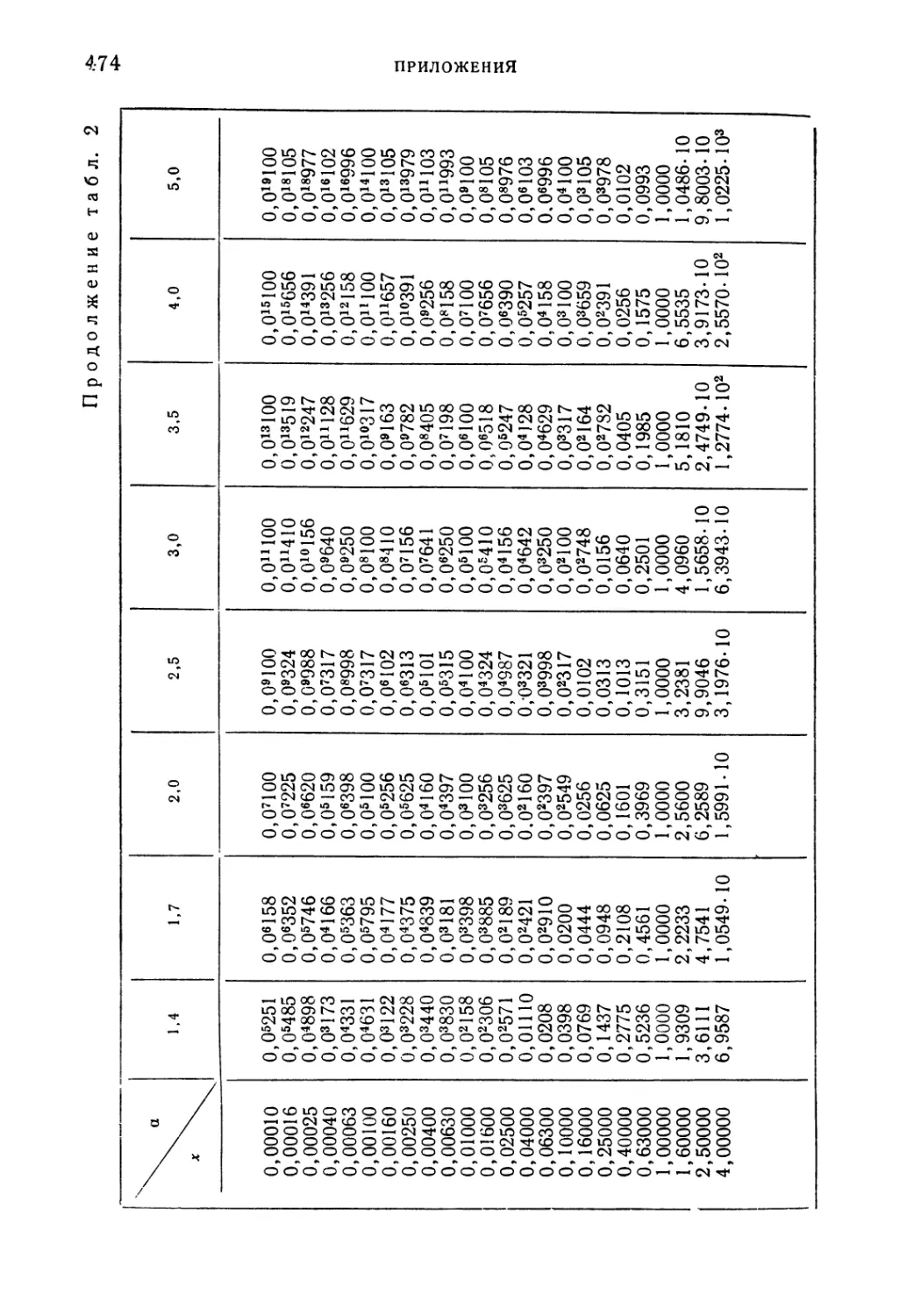

Таблица 2. Значения функции у=*=ха 473

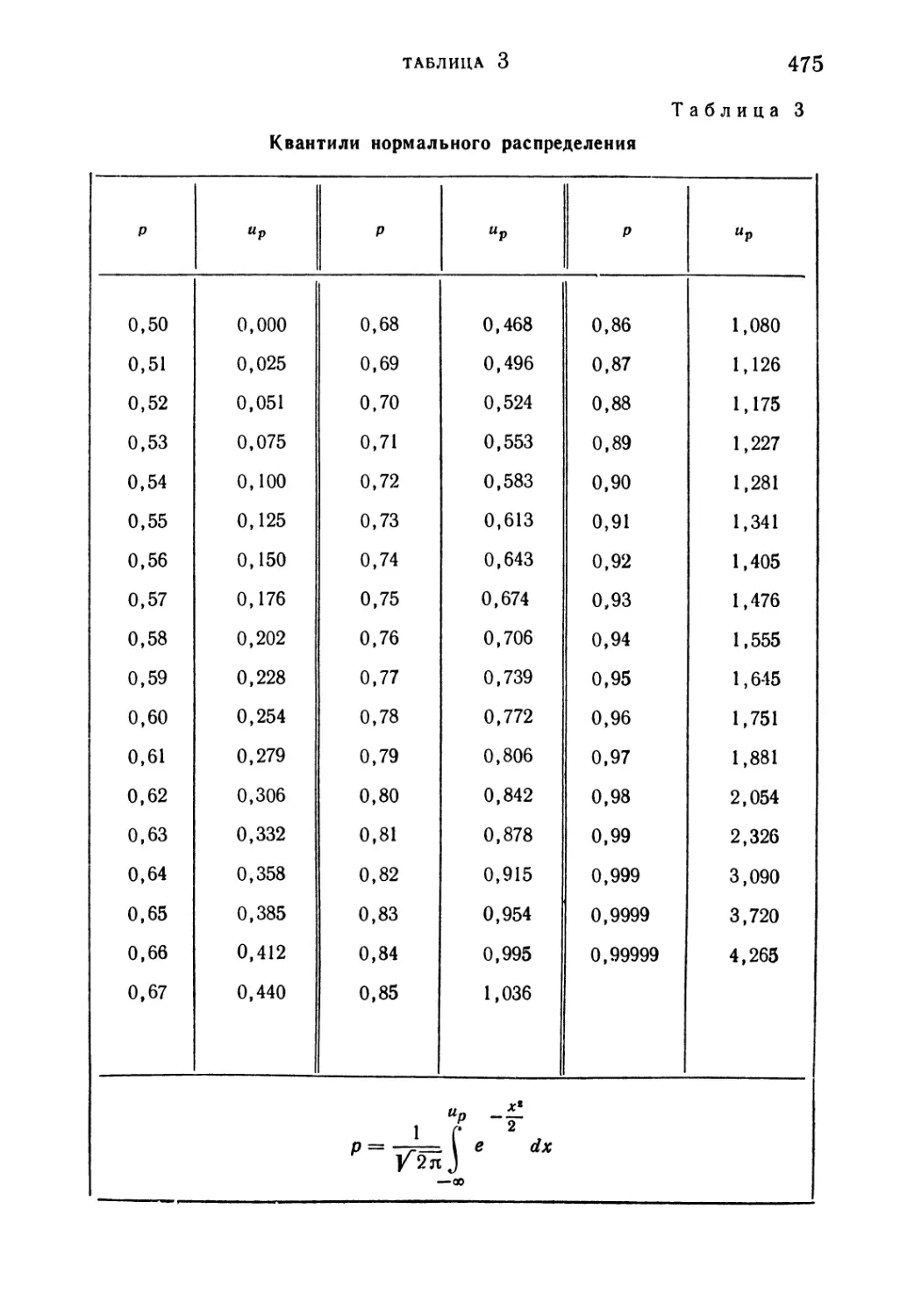

Таблица 3. Квантили нормального распределения 475

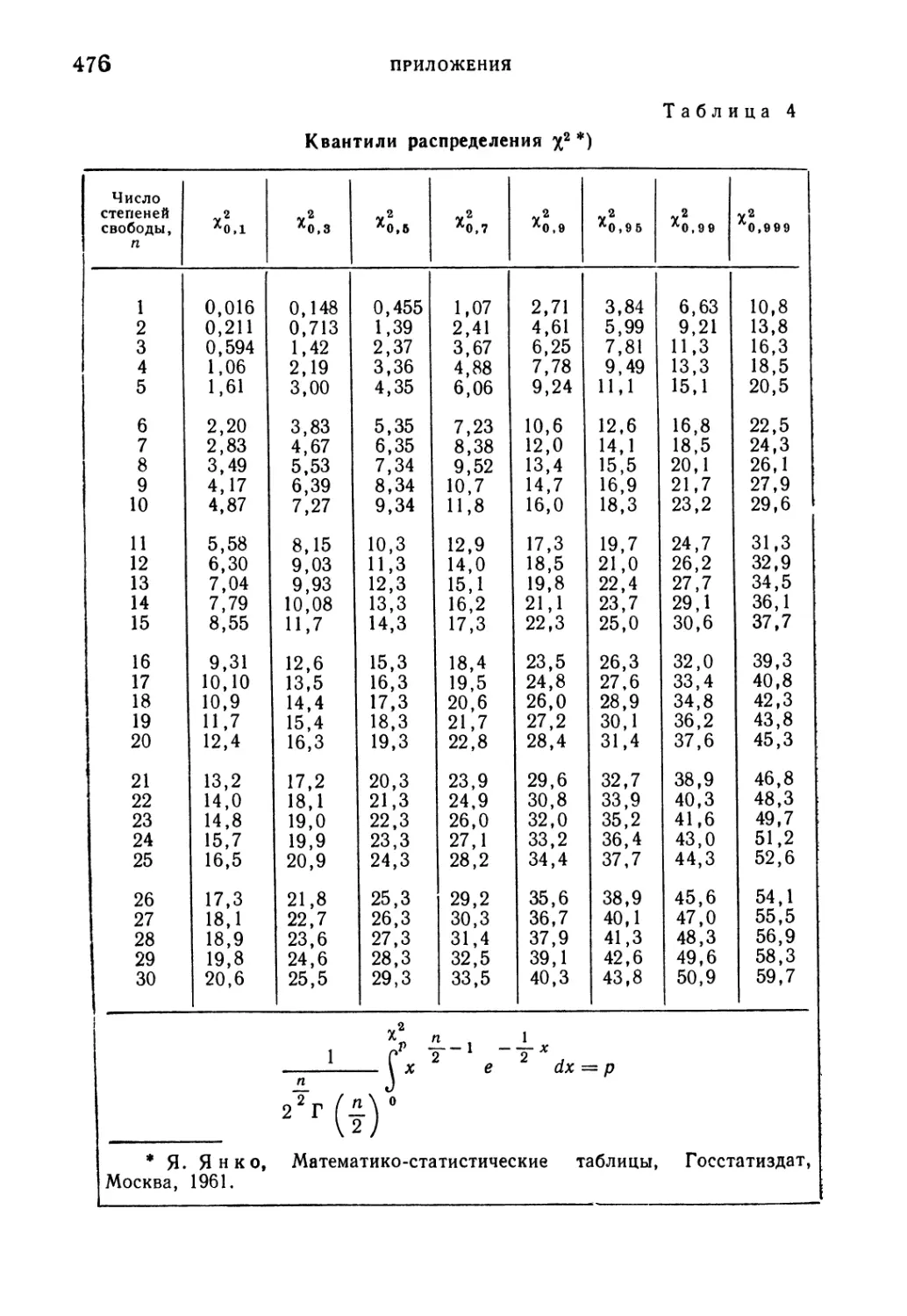

Таблица 4. Квантили распределения %2 476

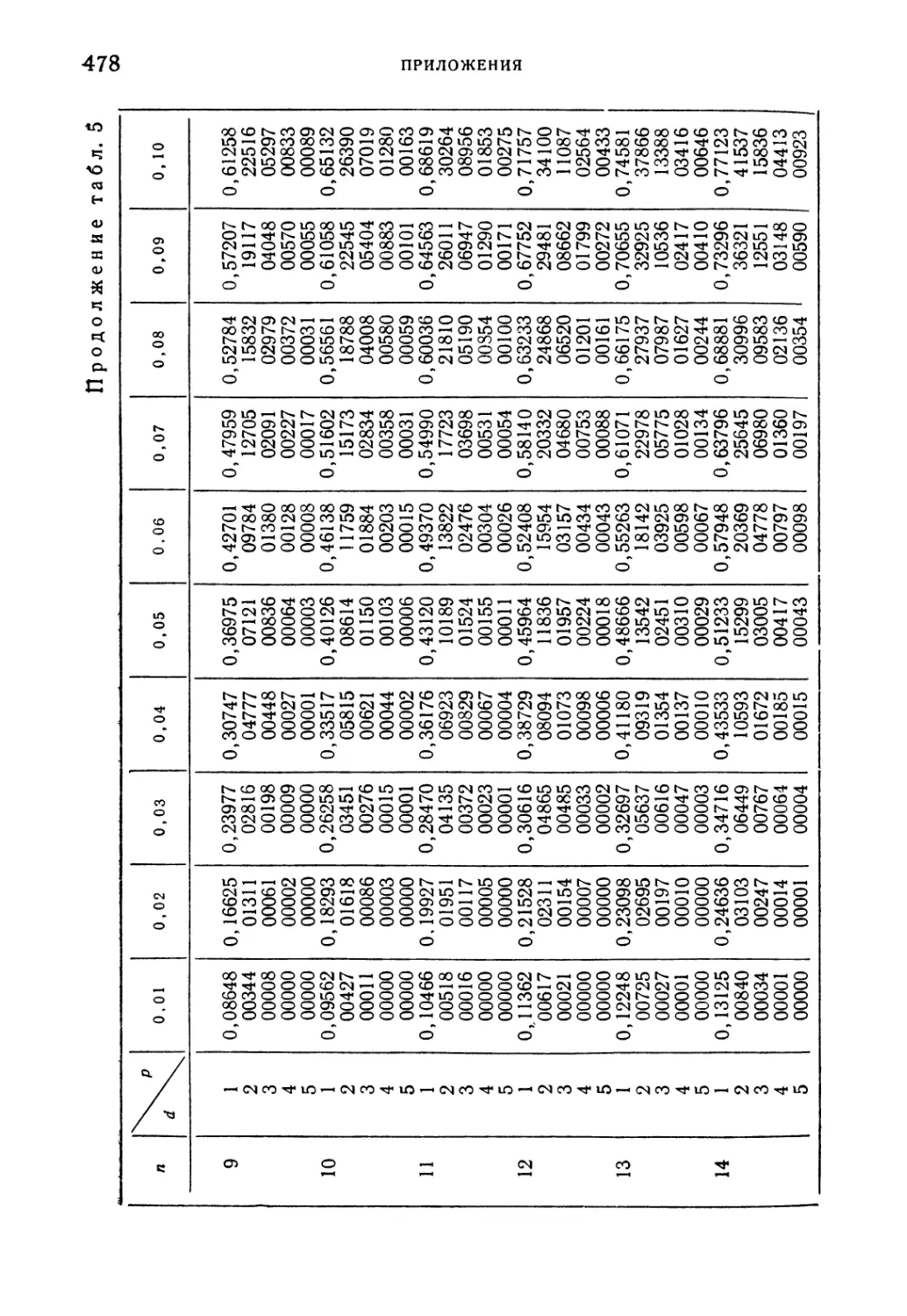

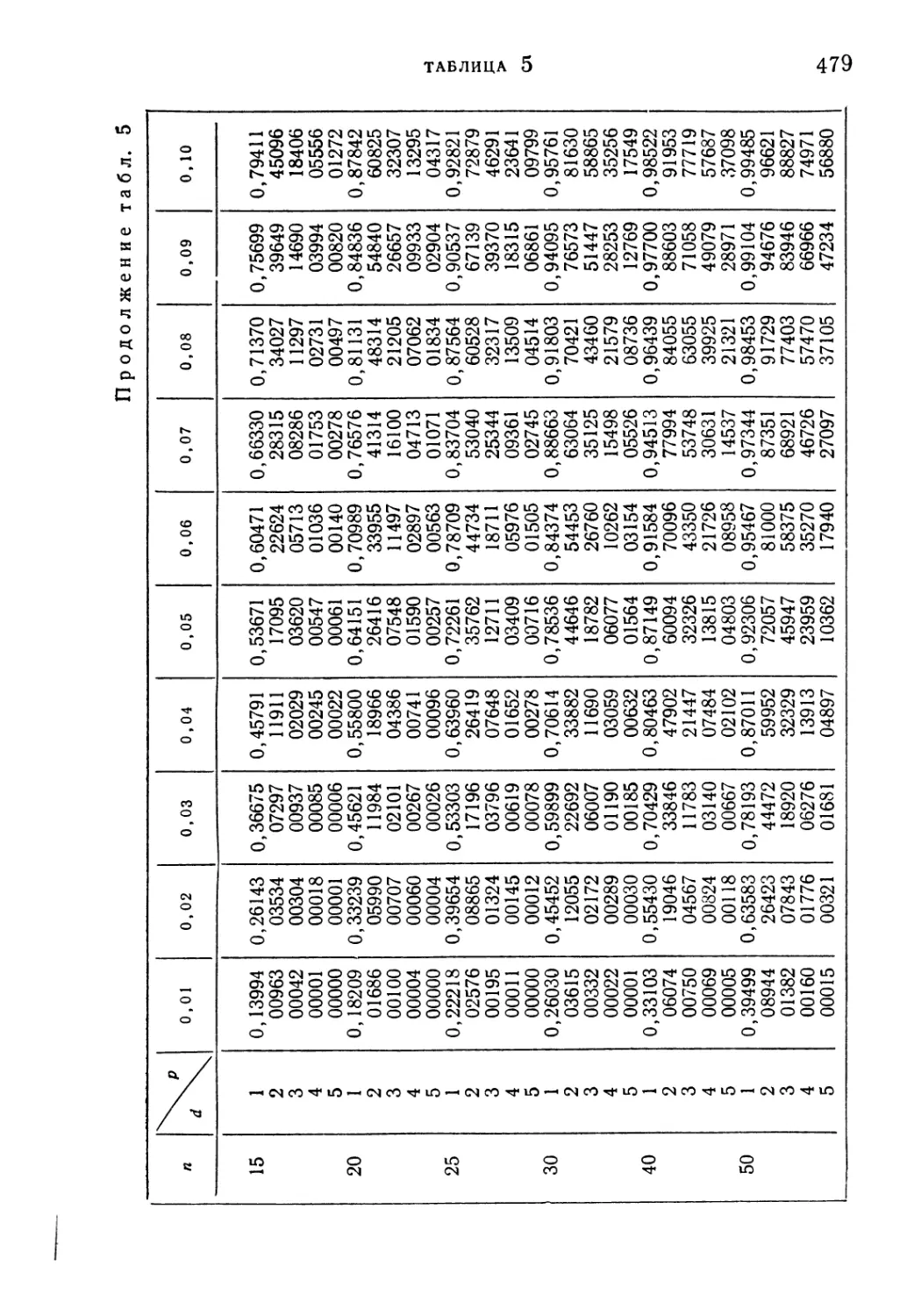

Таблица 5. Сокращенная таблица биномиального распределения . . 477

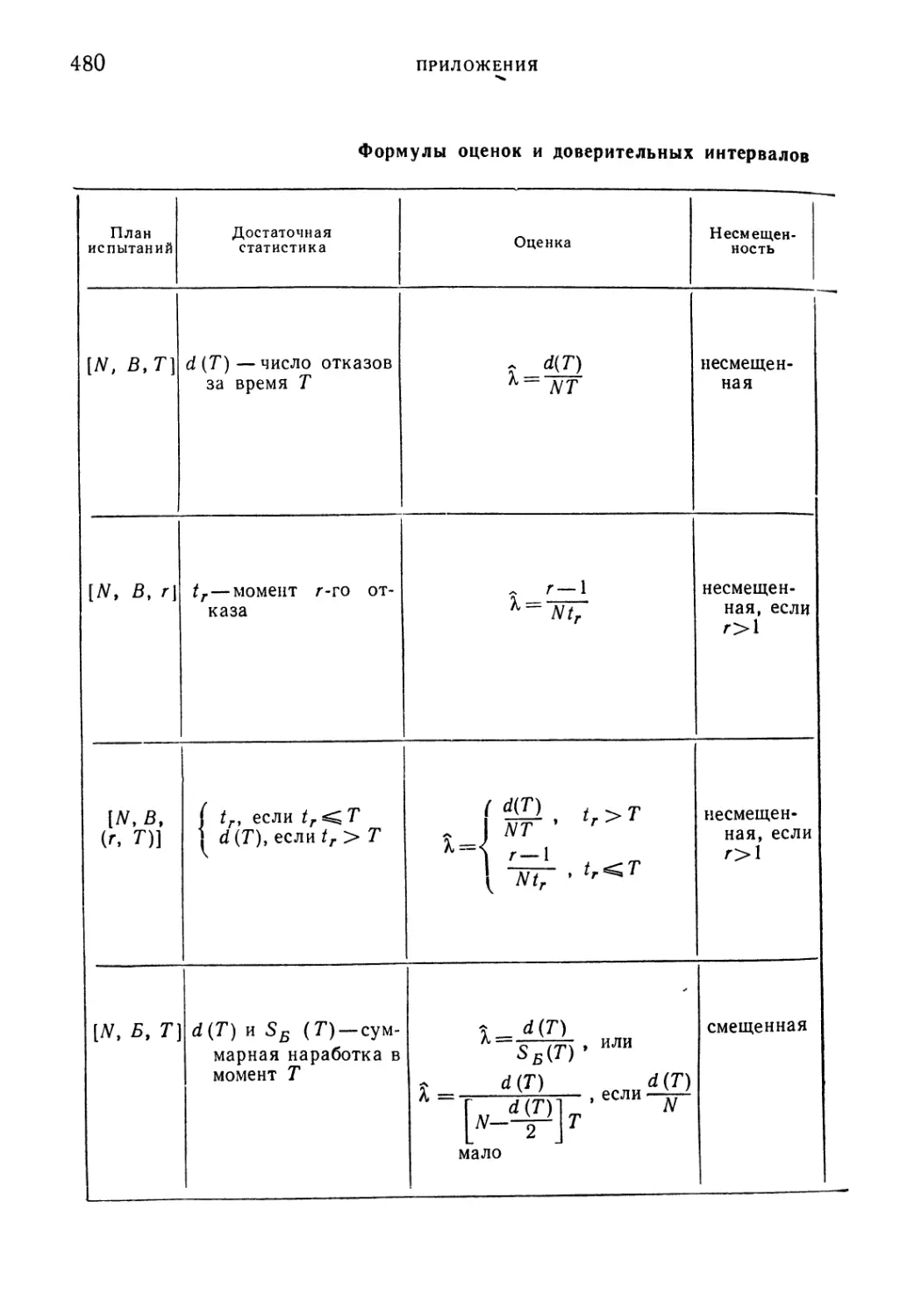

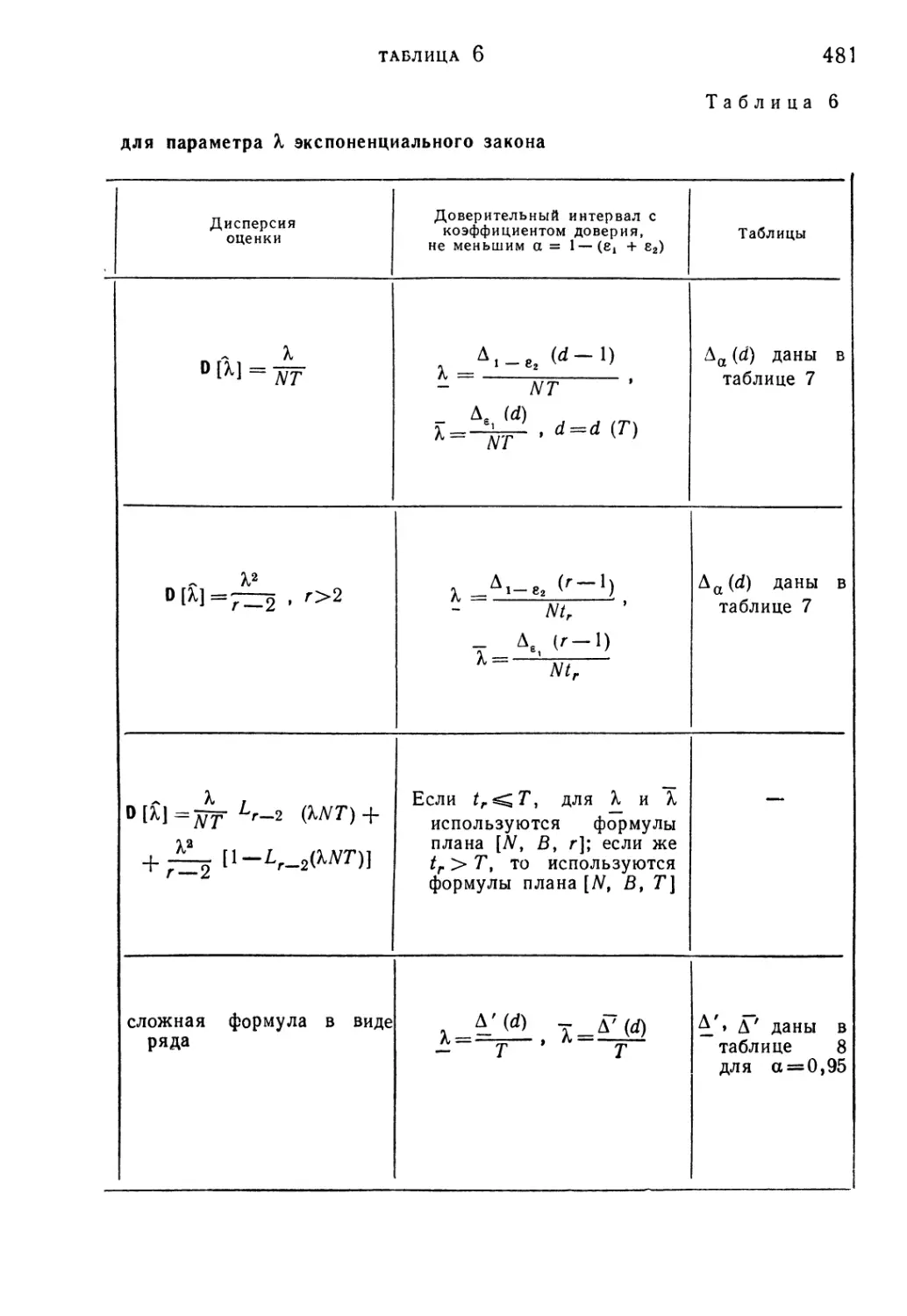

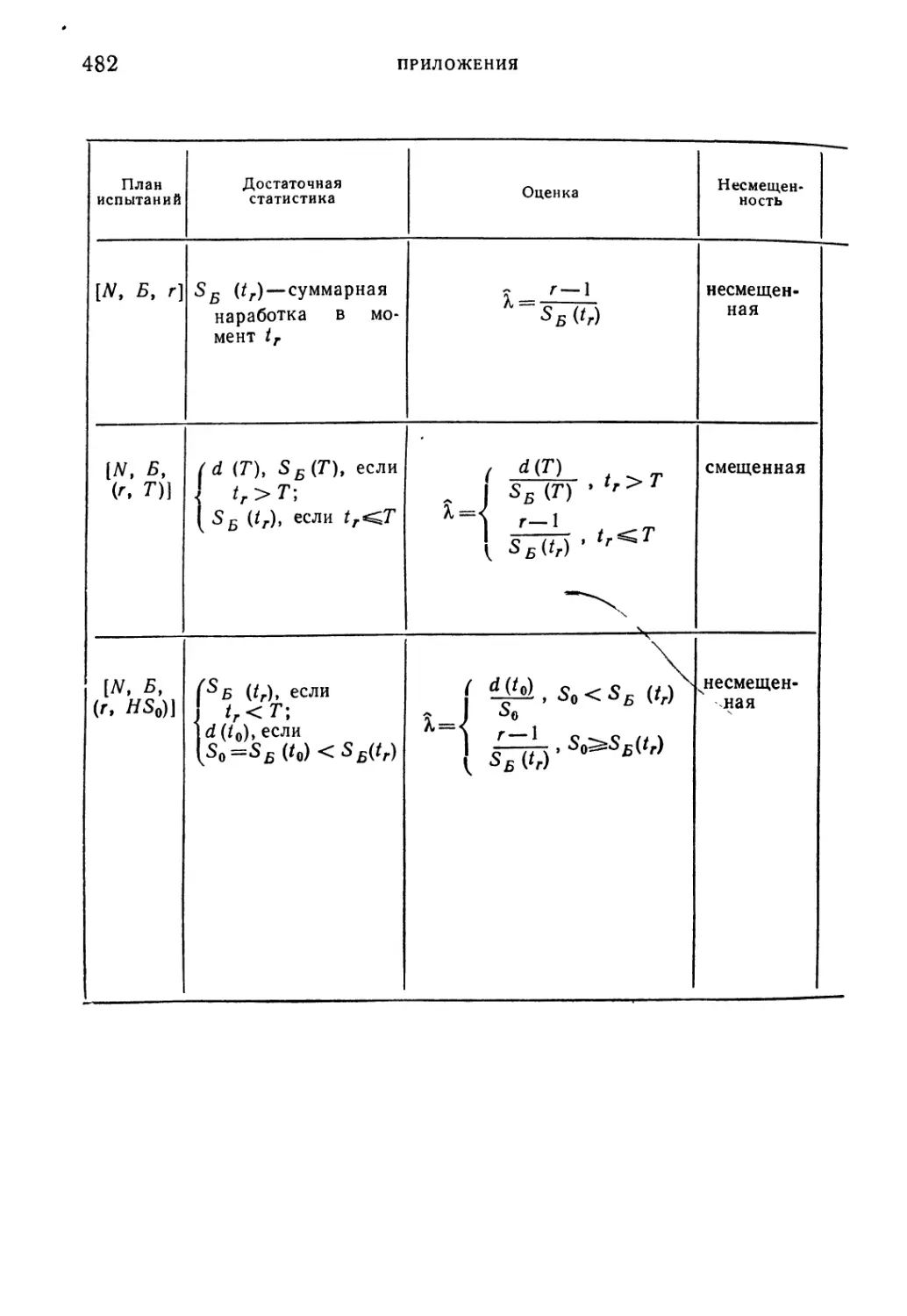

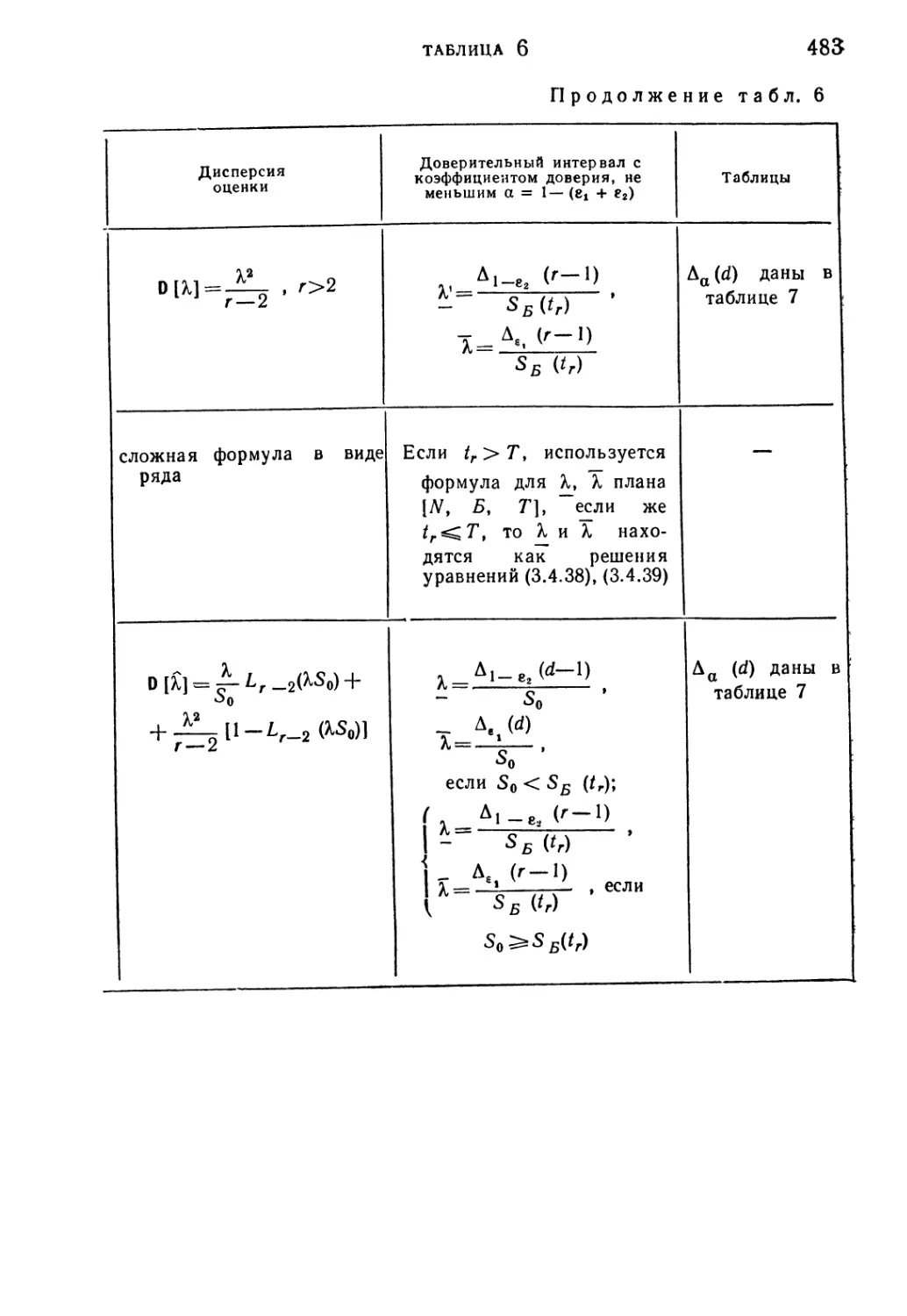

Таблица 6. Формулы оценок и доверительных интервалов для пара-

параметра к экспоненциального закона 480

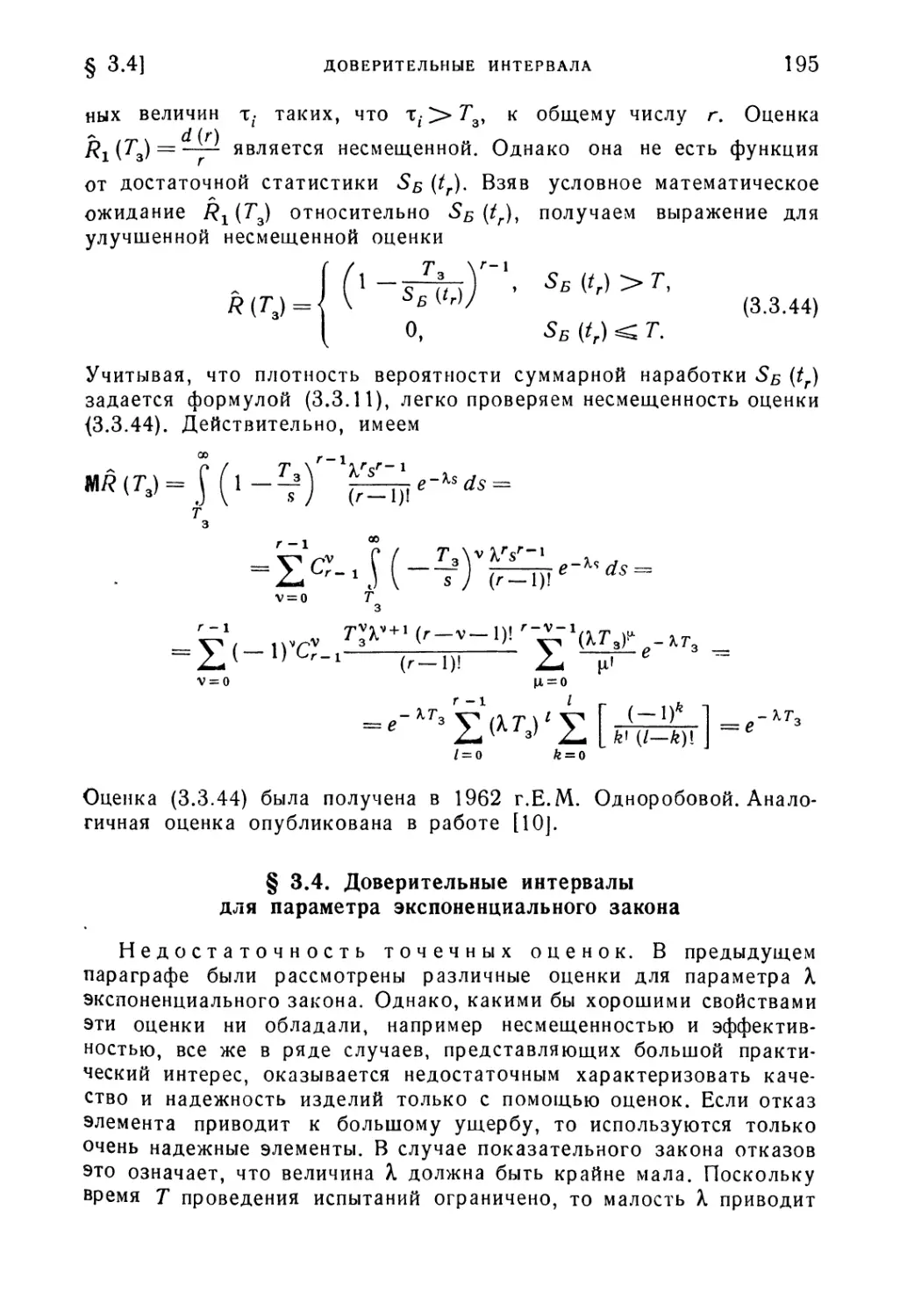

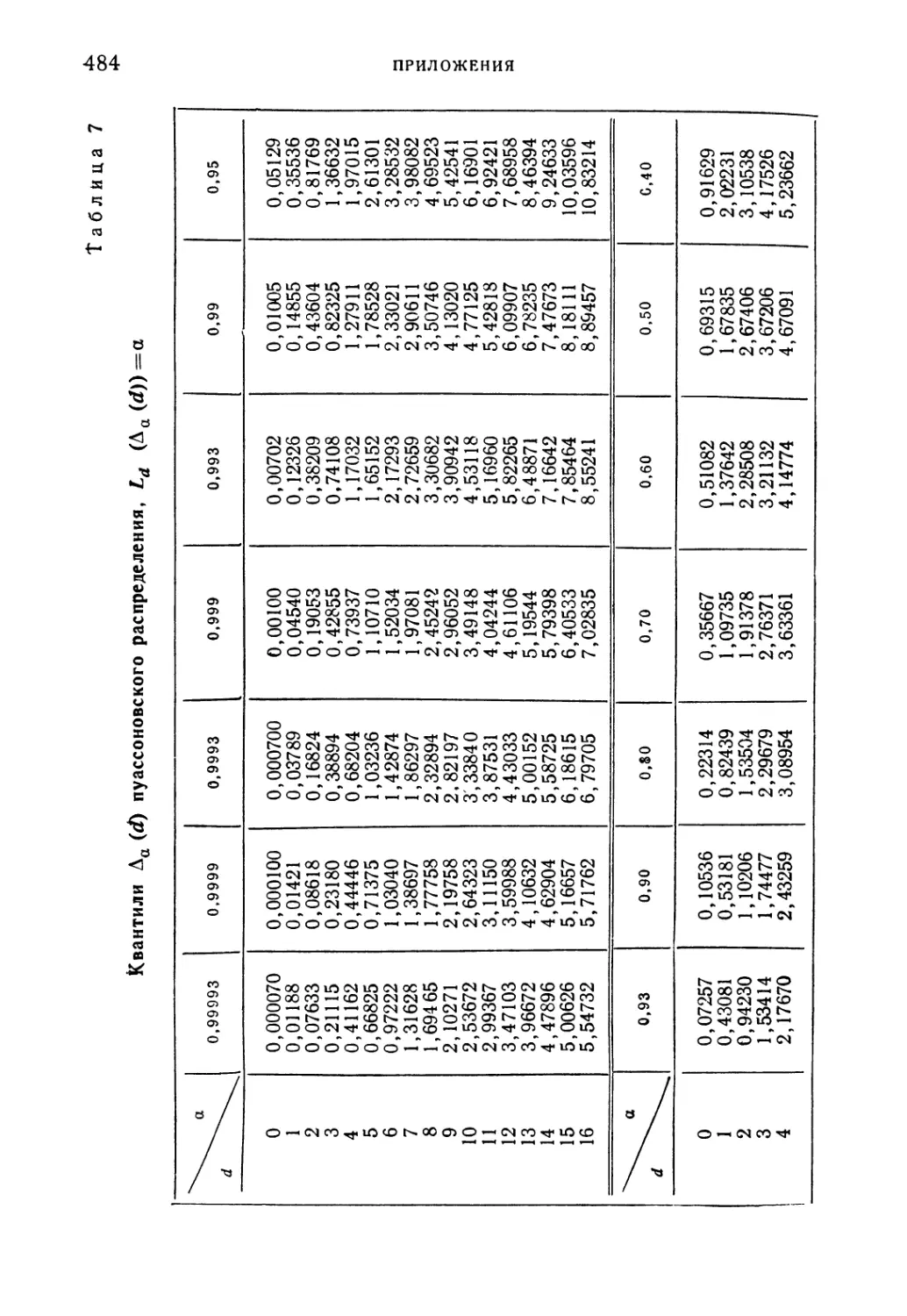

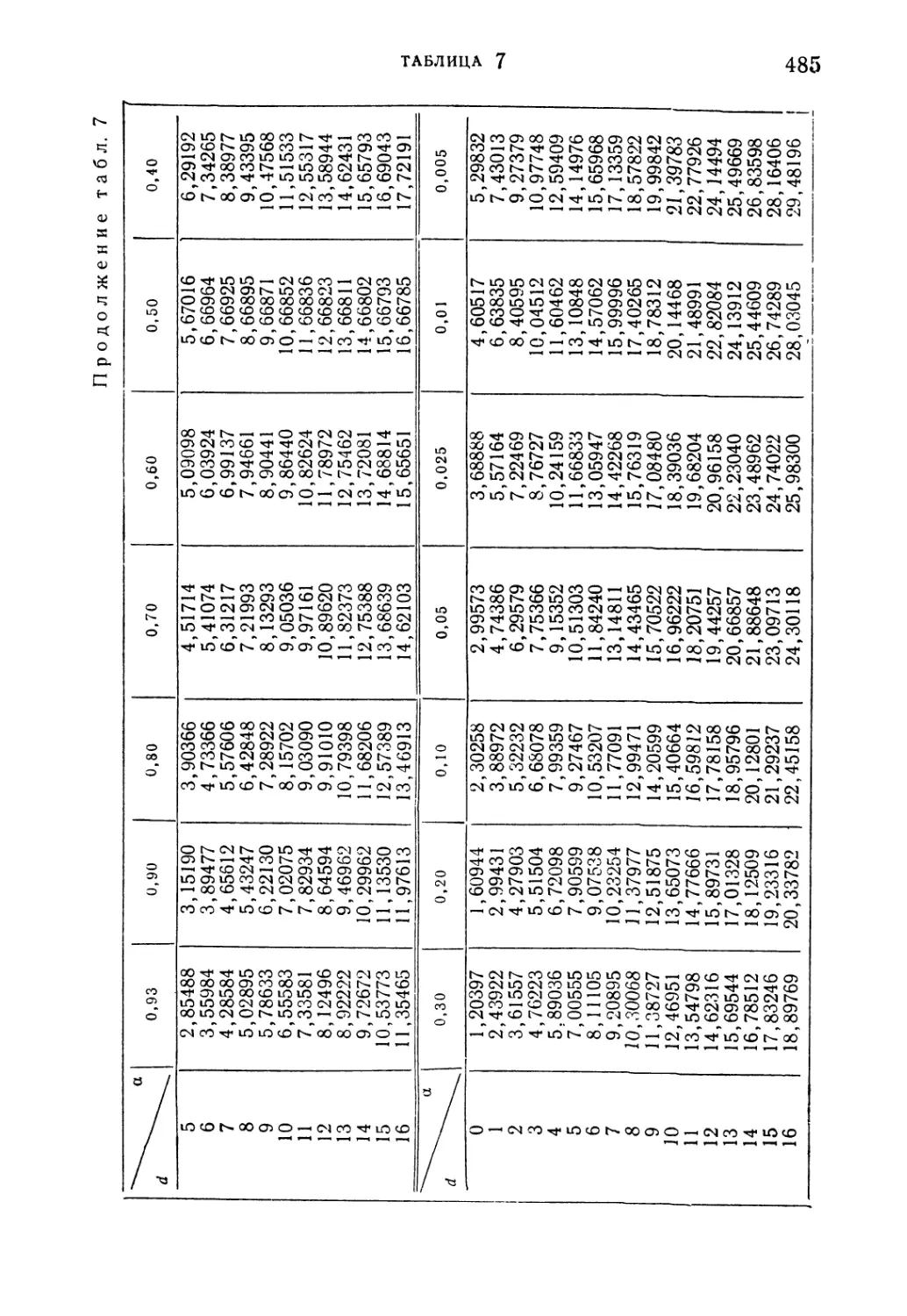

Таблица 7. Квантили Аа (d) пуассоновского распределения,

L<l(Aei(d)) = a/ . . . 484

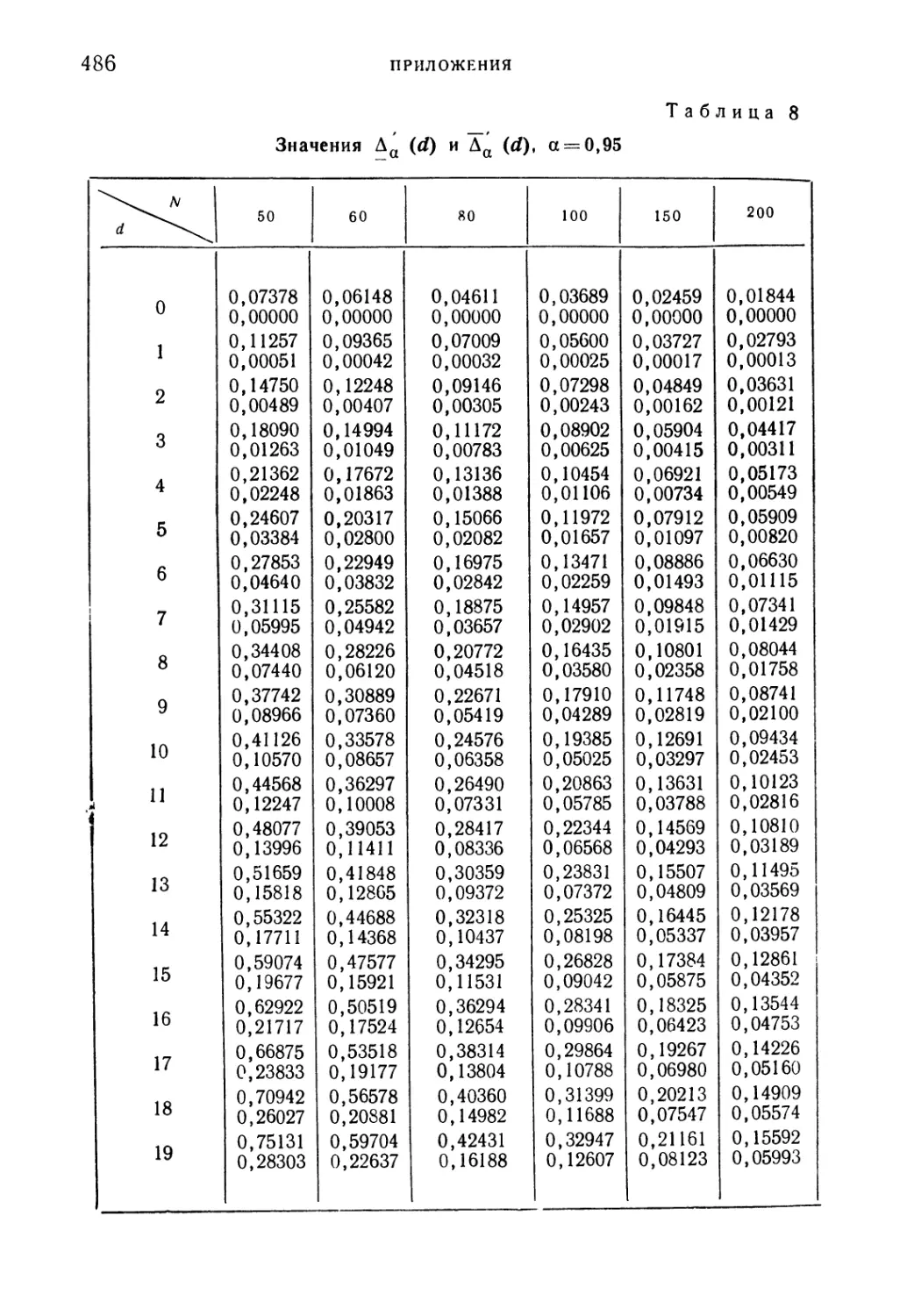

Таблица 8. Значения А^ (d) и &a(d), a = 0,95 486

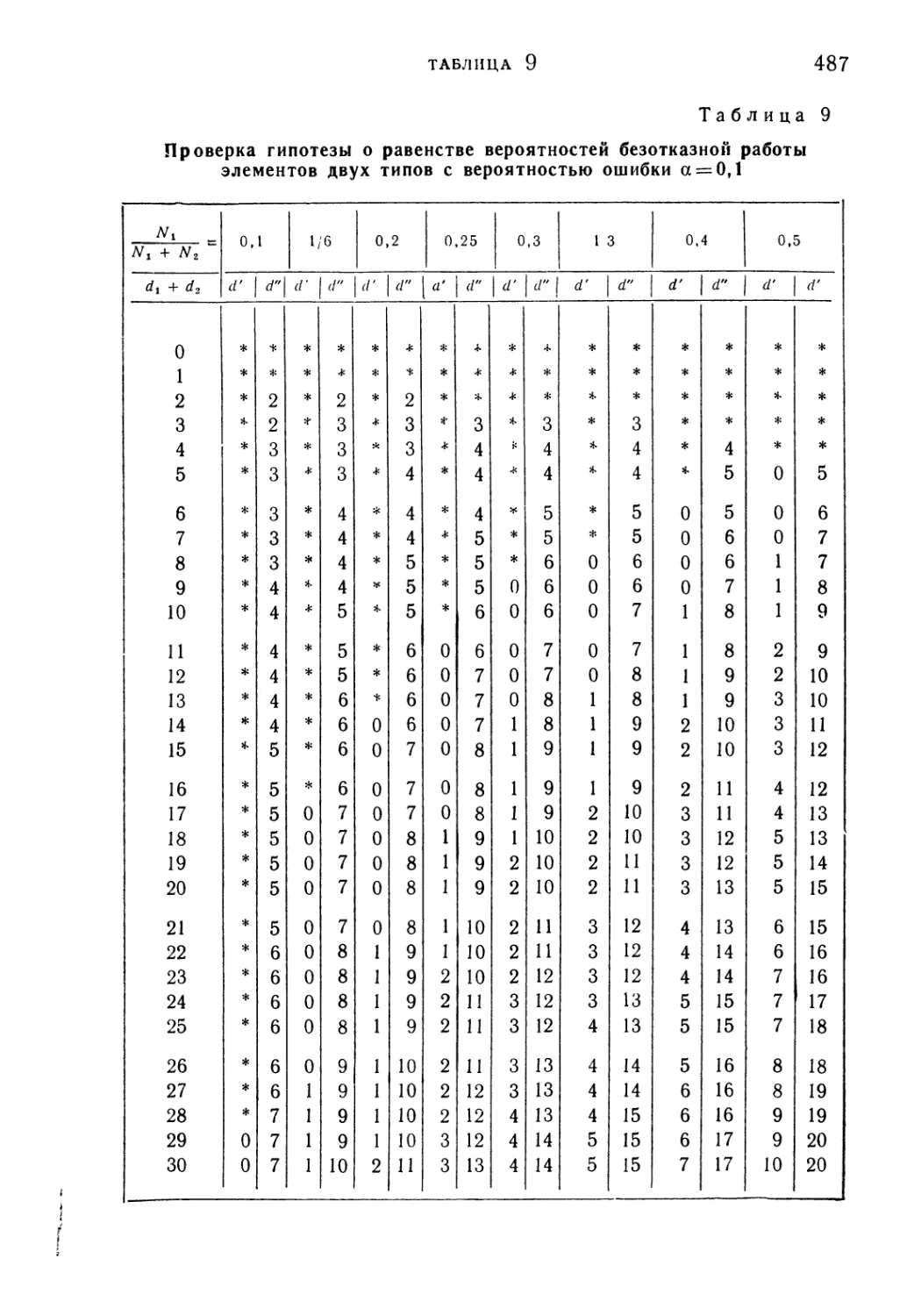

Таблица 9. Проверка гипотезы о равенстве вероятностей безотказной

работы элементов двух типов с вероятностью ошибки а —0,1 487

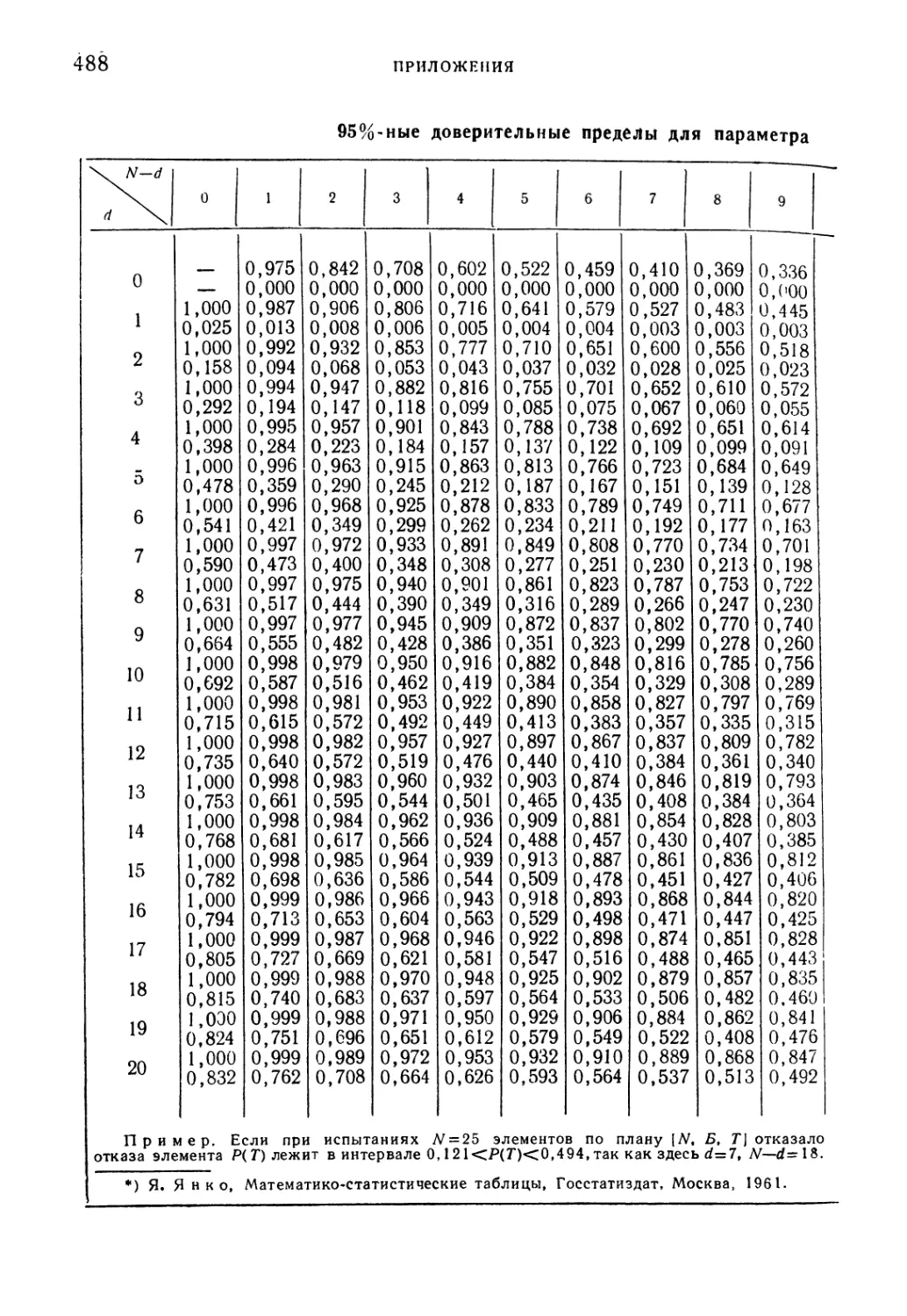

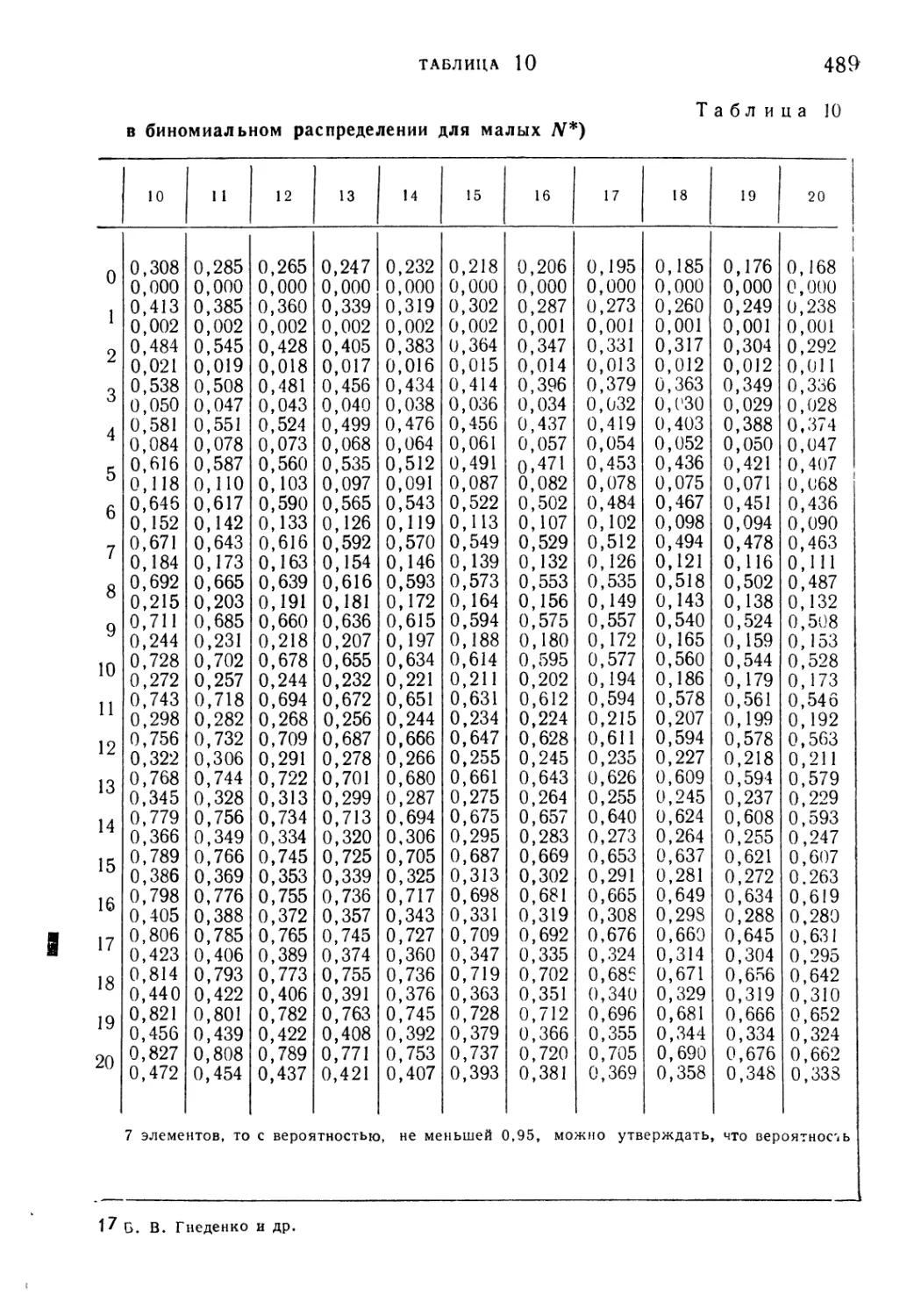

Таблица 10. 95%-ные доверительные пределы для параметра в бино-

биномиальном распределении для малых N 488

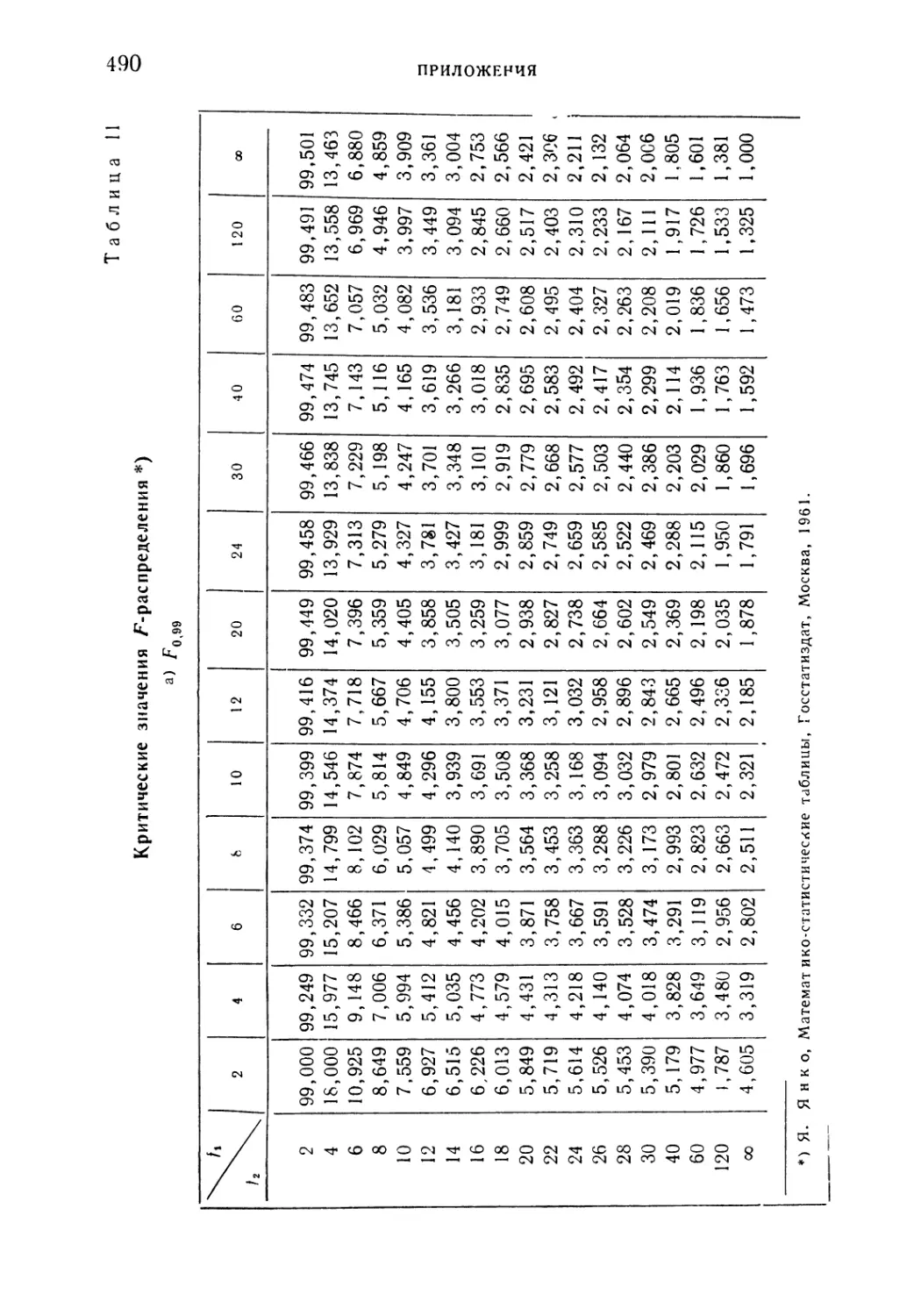

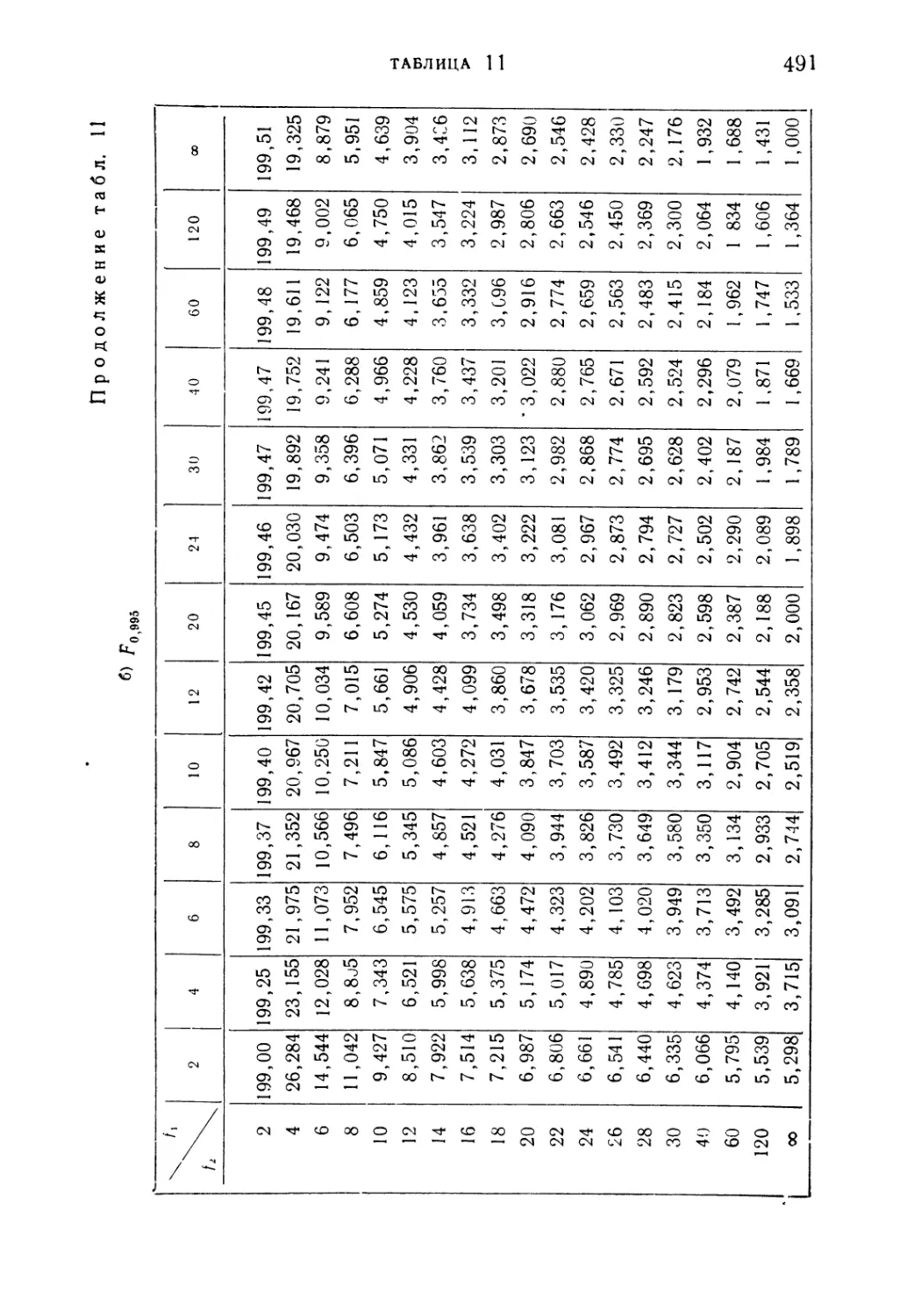

Таблица 11. Критические значения F-распределения a) FOi99% б) F0j995 490

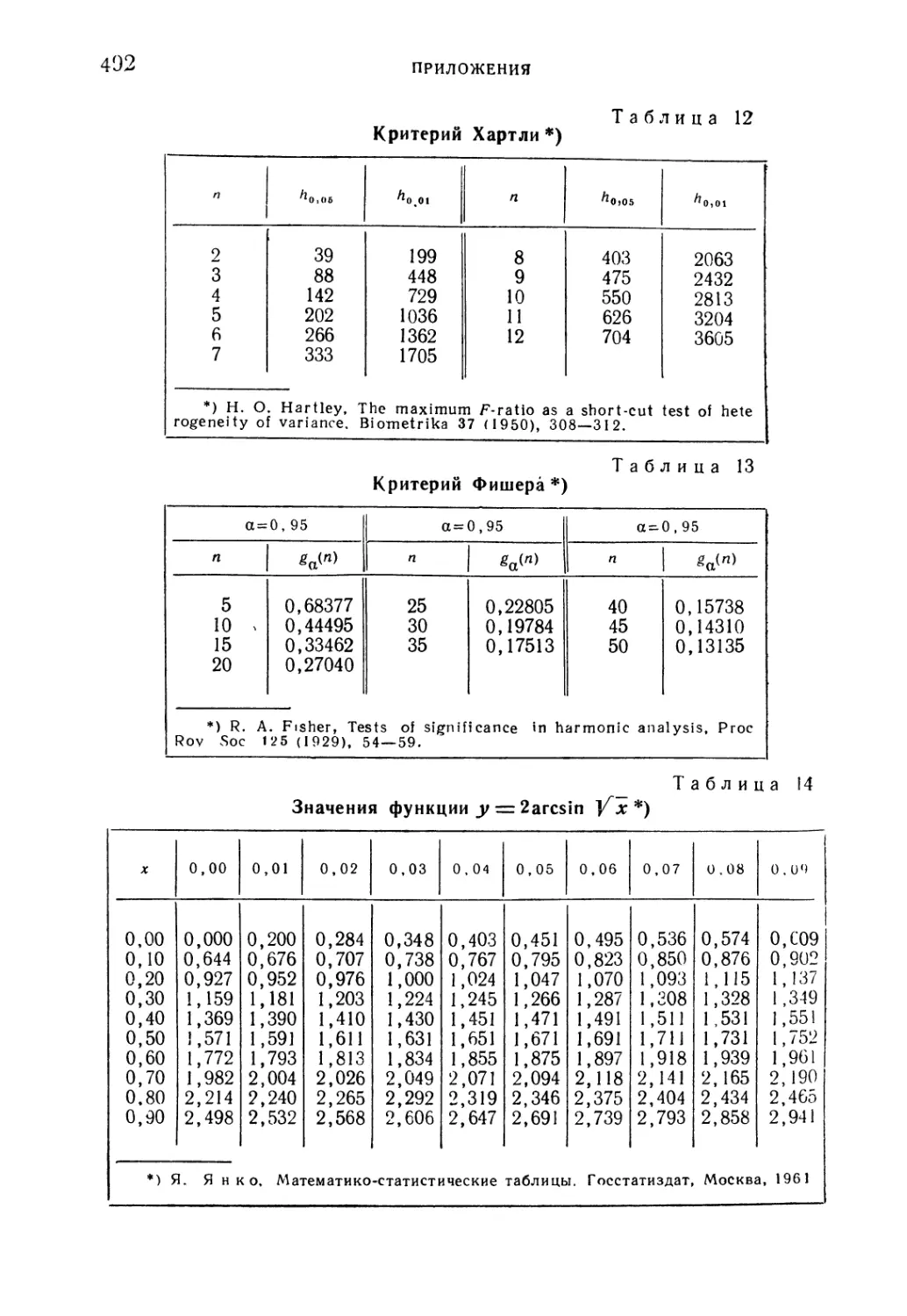

Таблица 12. Критерий Хартли '....'.. 492

Таблица 13. Критерий Фишера 492

Таблица 14. Значения функции r/ = 2arcsin V~x 492

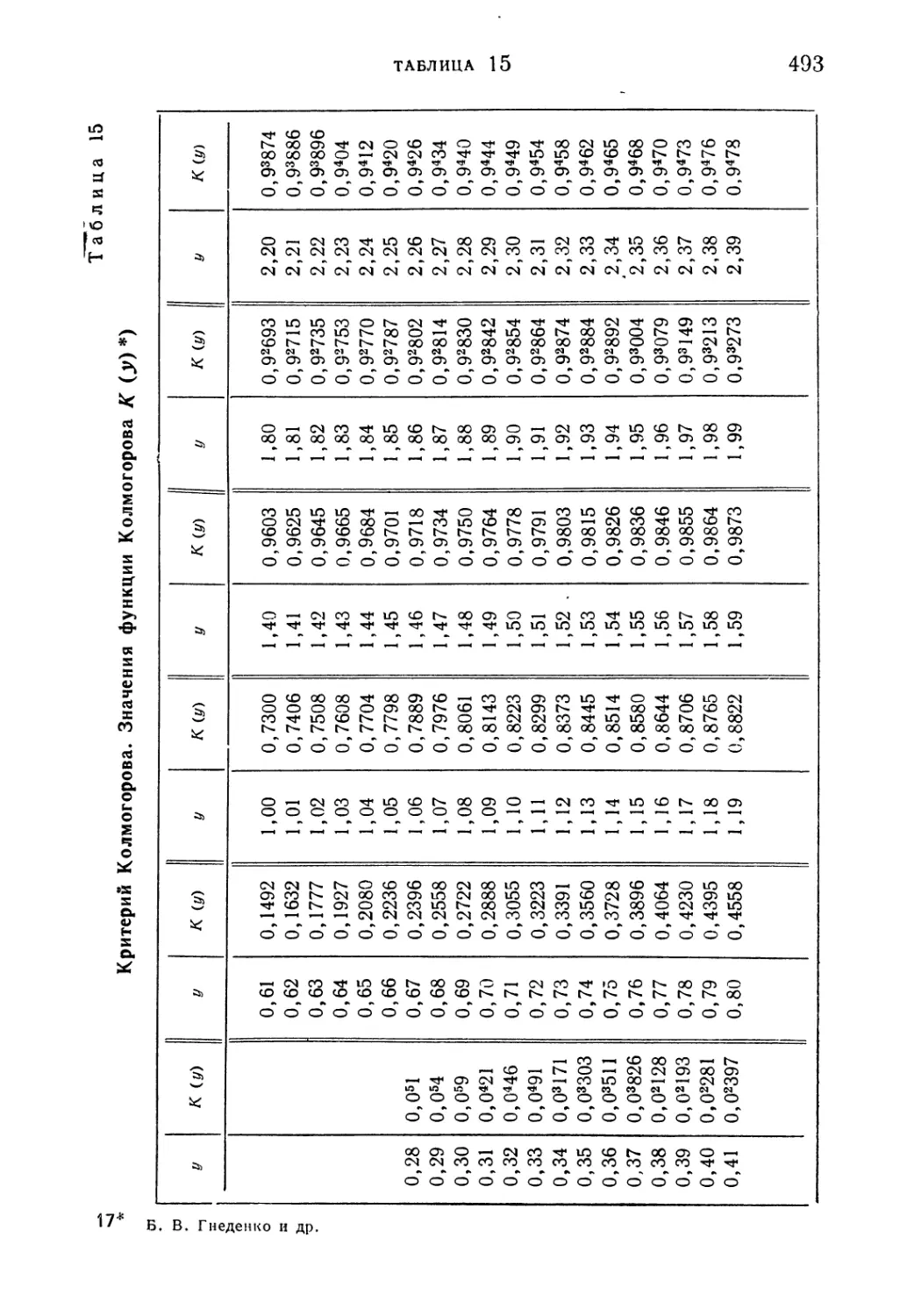

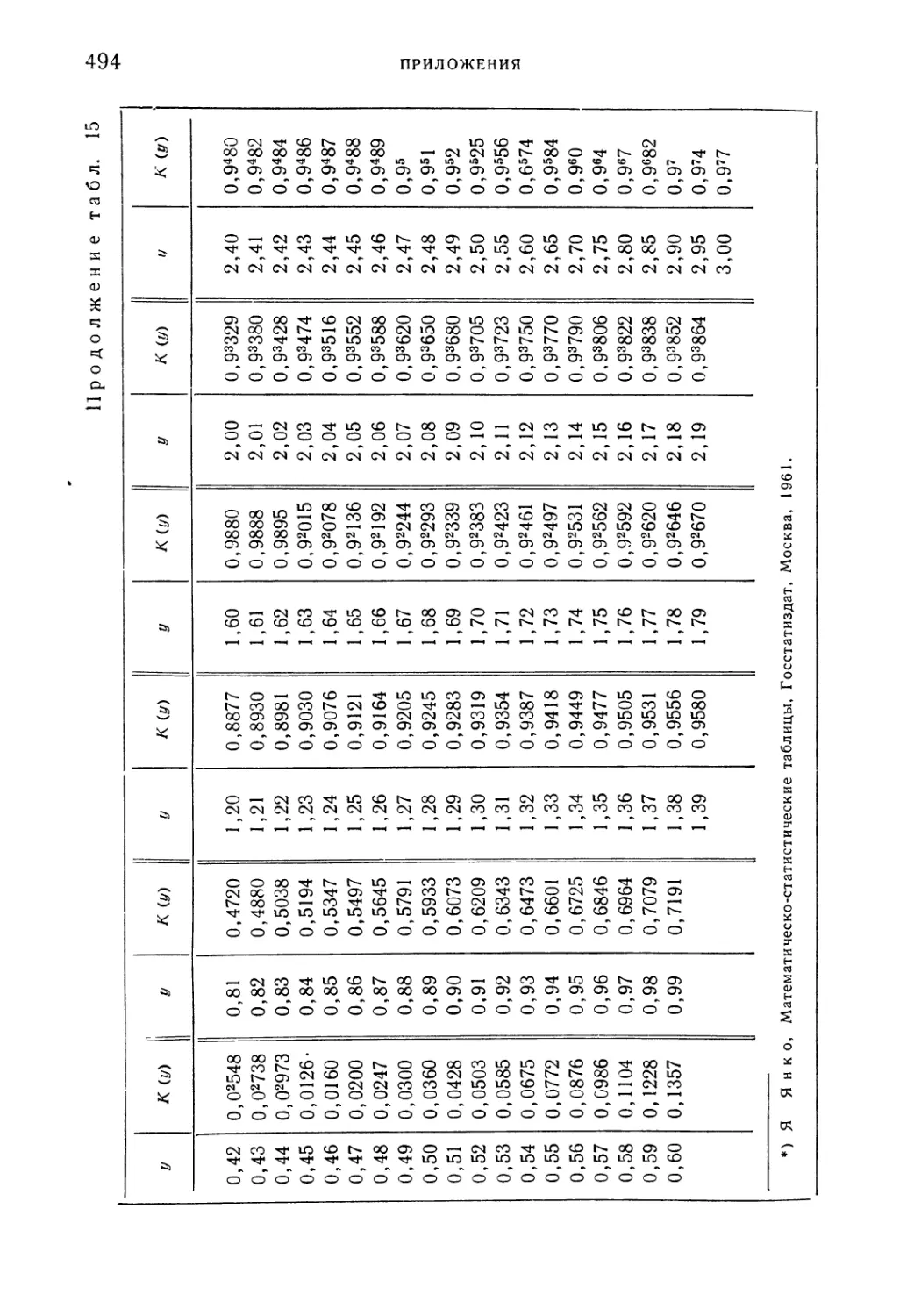

Таблица 15. Критерий Колмогорова. Значения функции Колмого-

Колмогорова К (у) 493

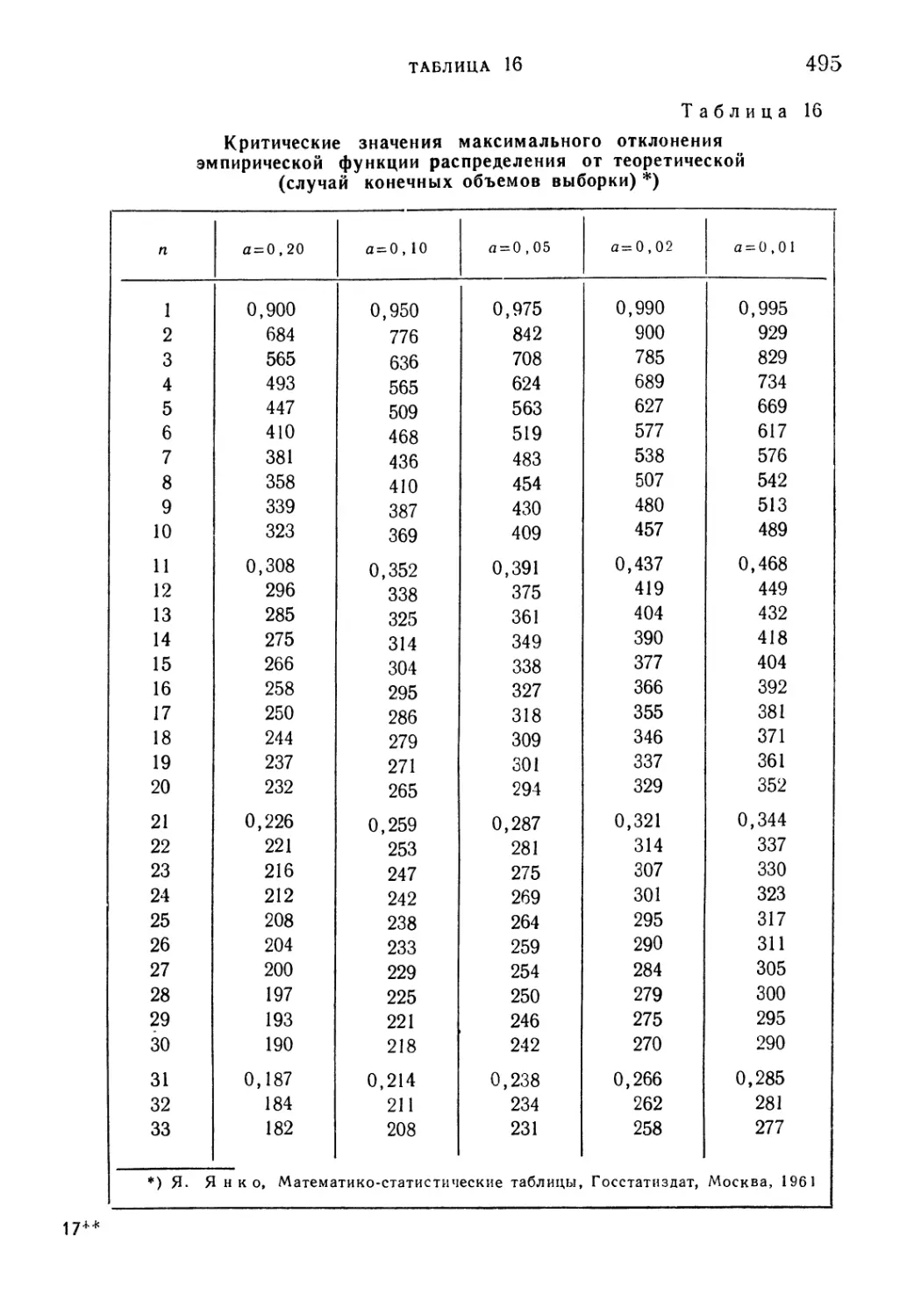

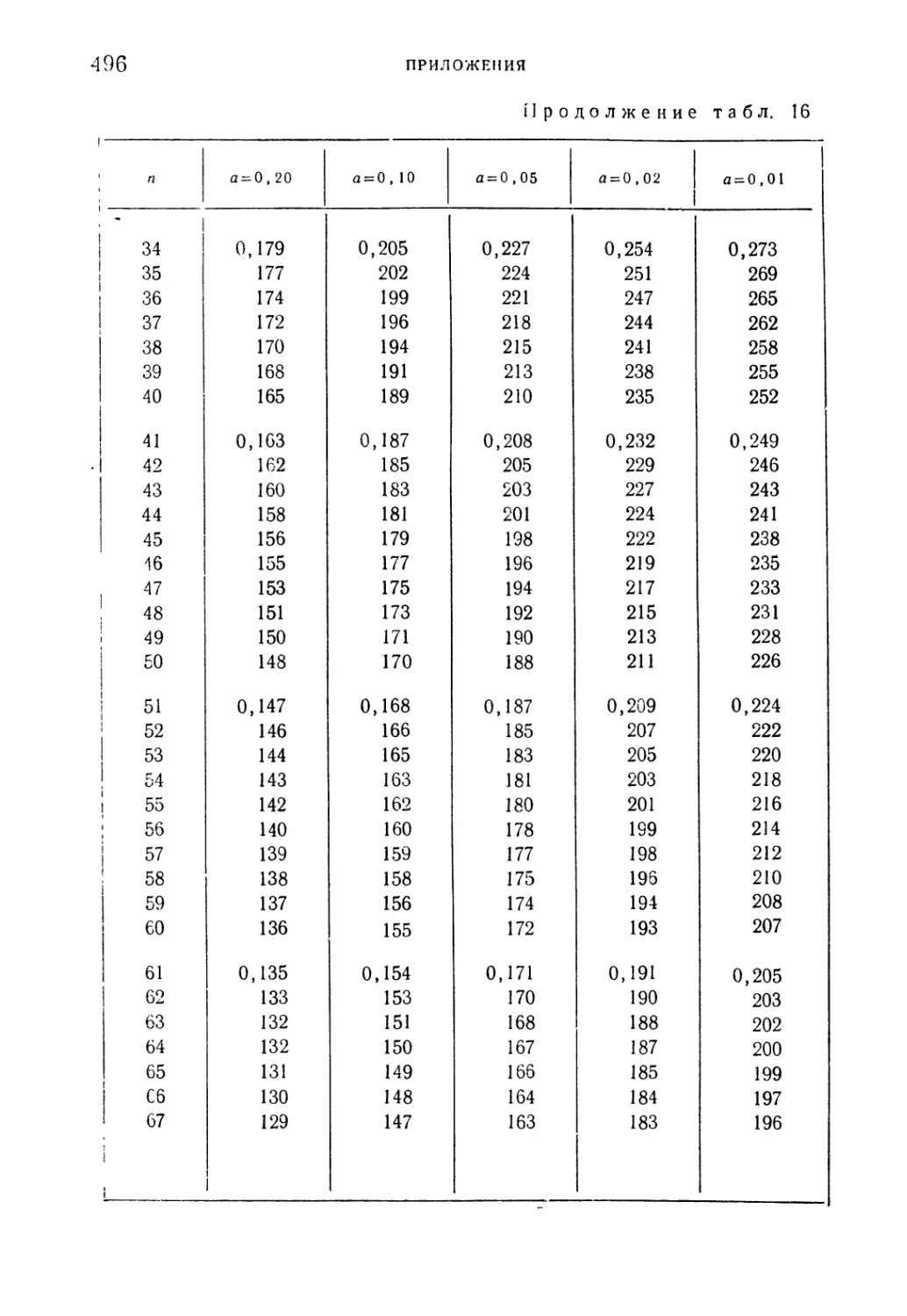

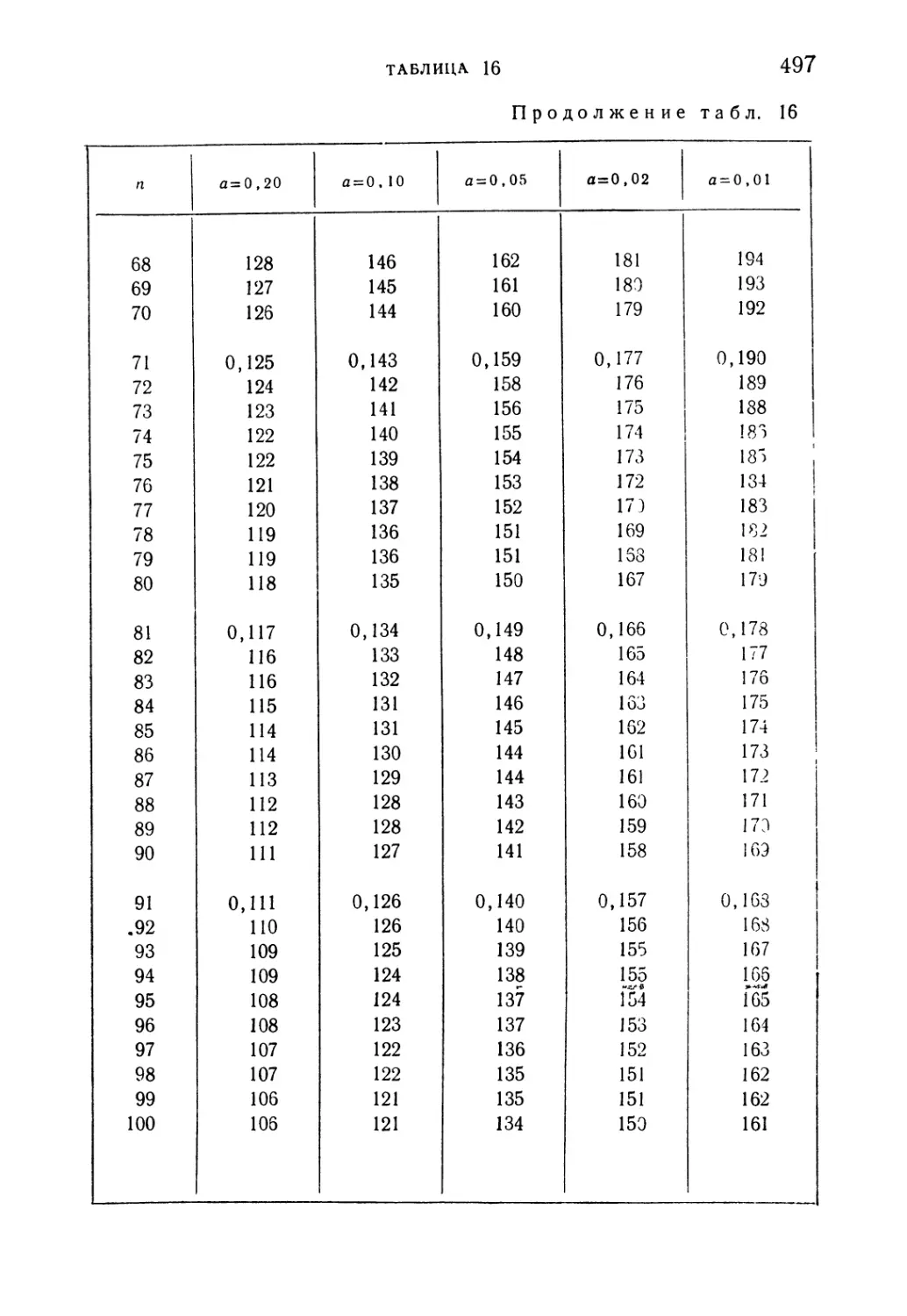

Таблица 16. Критические значения максимального отклонения эмпи-

эмпирической функции распределения от теоретической (случай

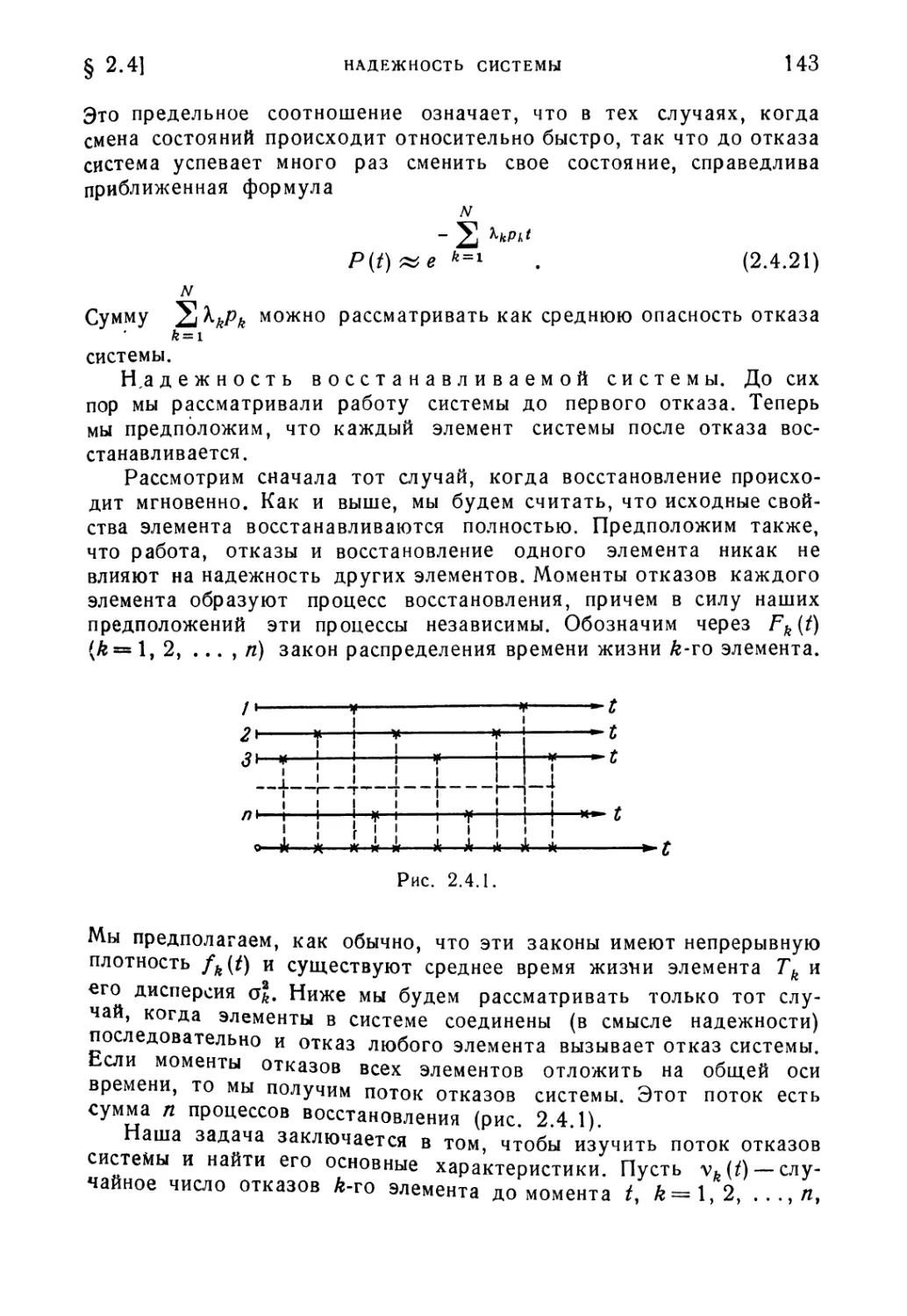

конечных объемов выборки) 495

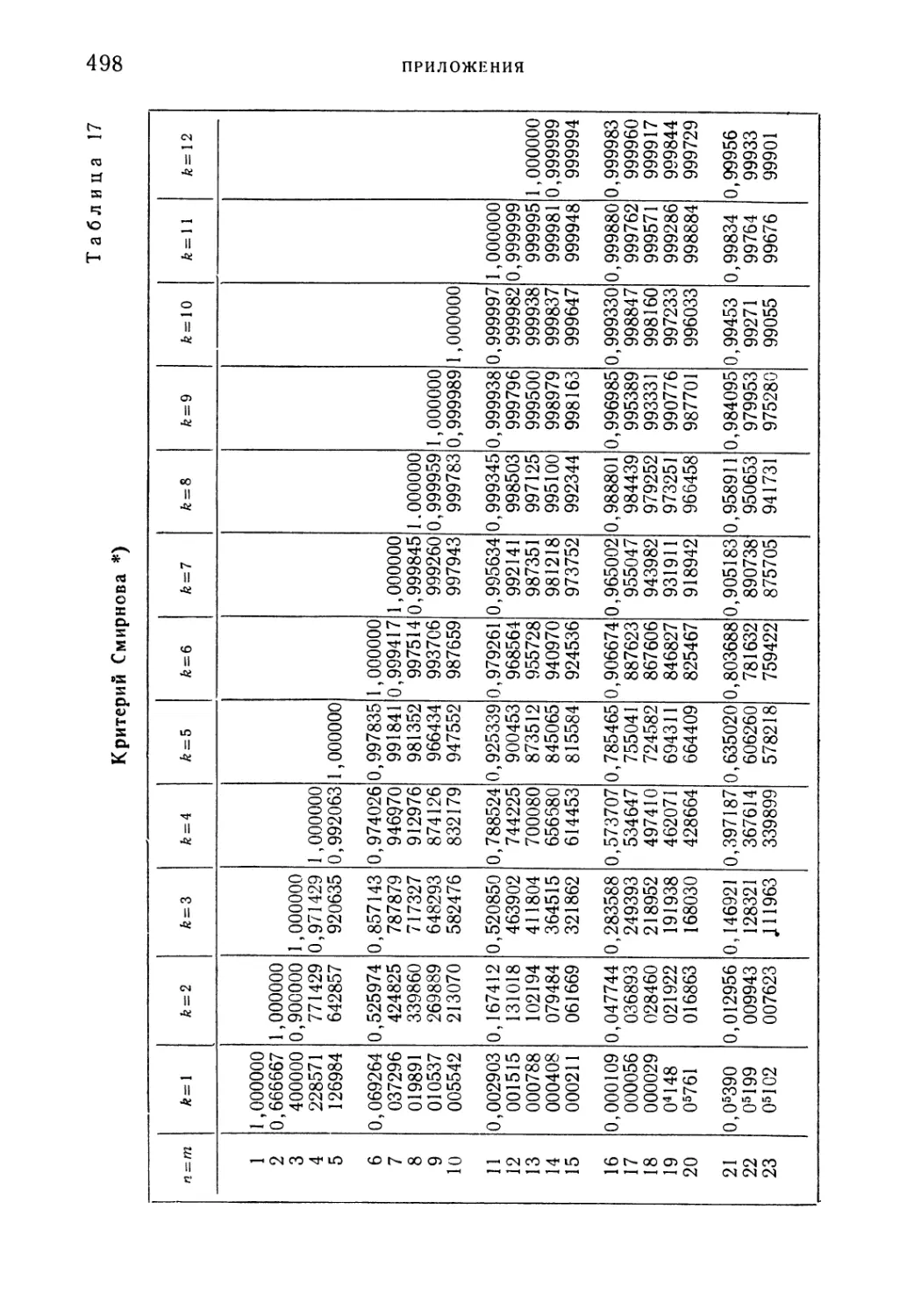

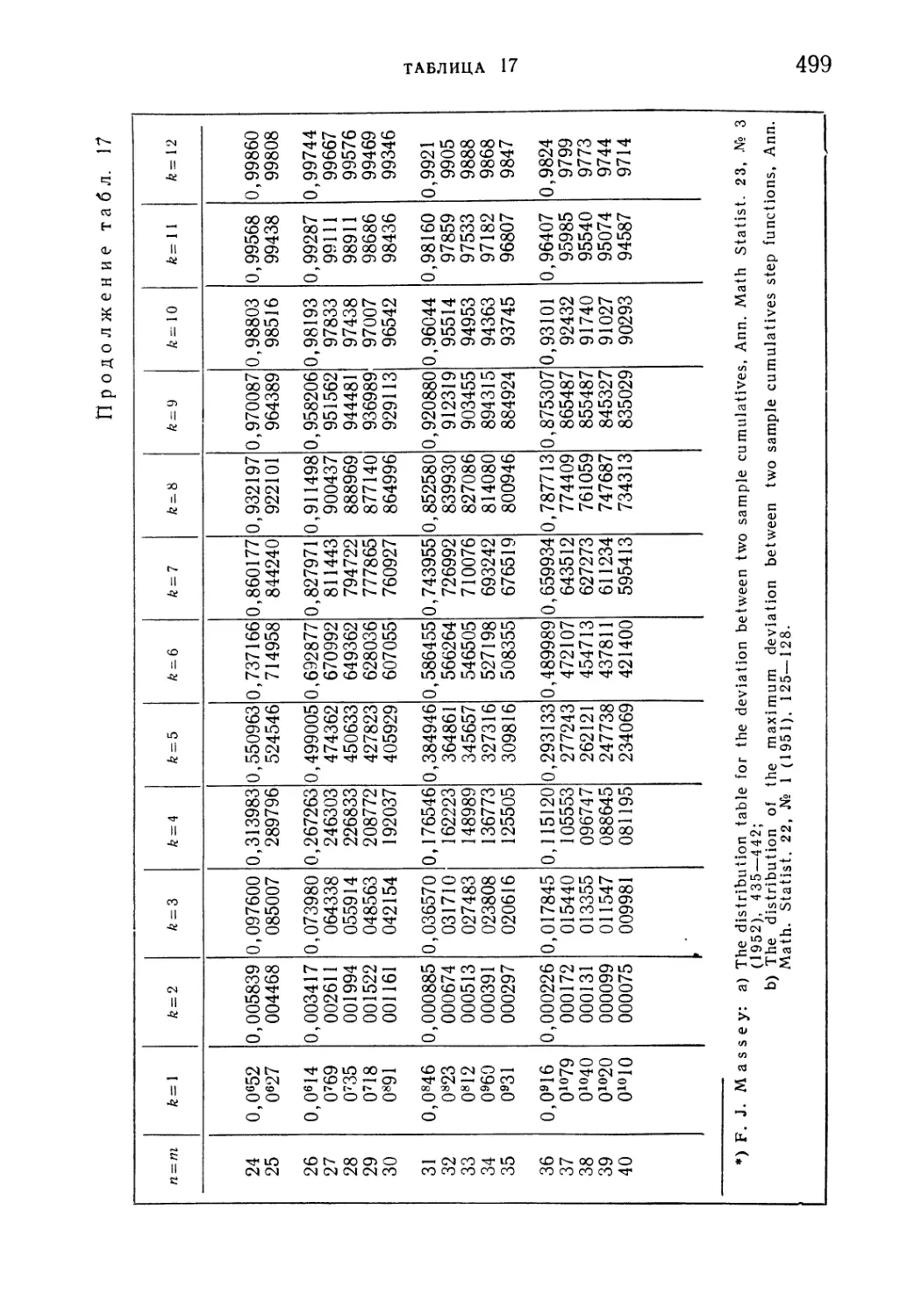

Таблица 17. Критерий Смирнова 498

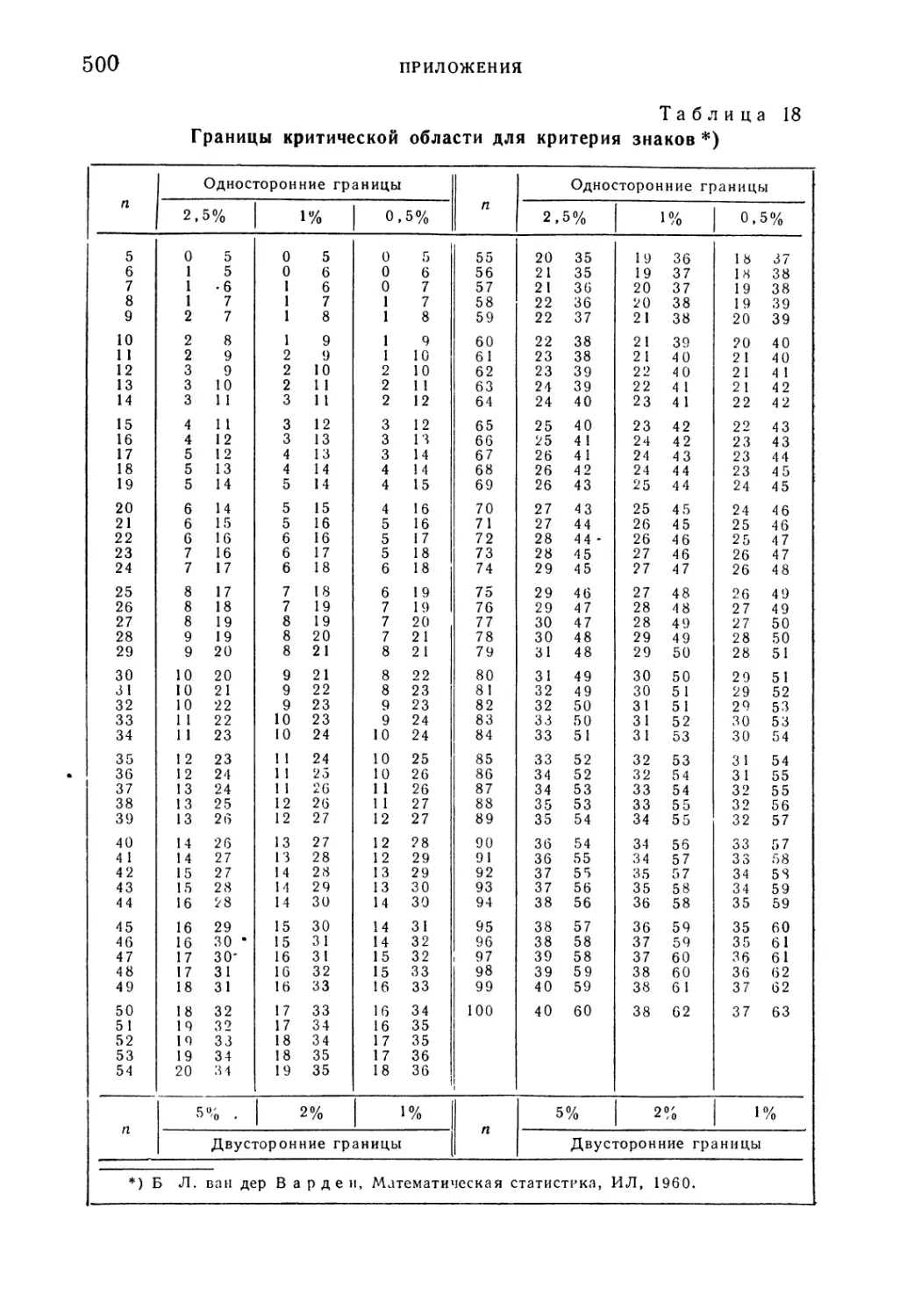

¦ Таблица 18. Границы критической области для критерия знаков . . 500

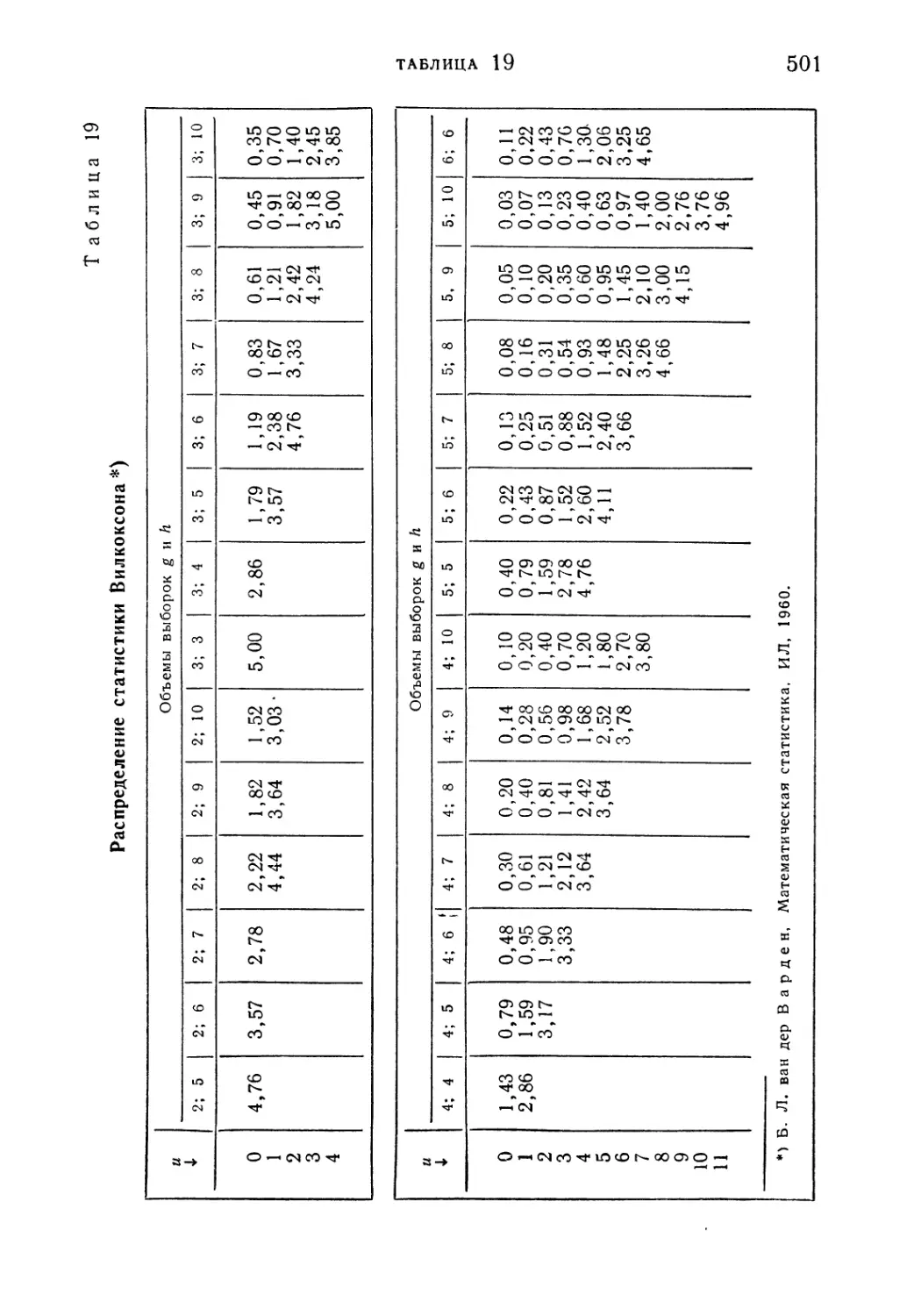

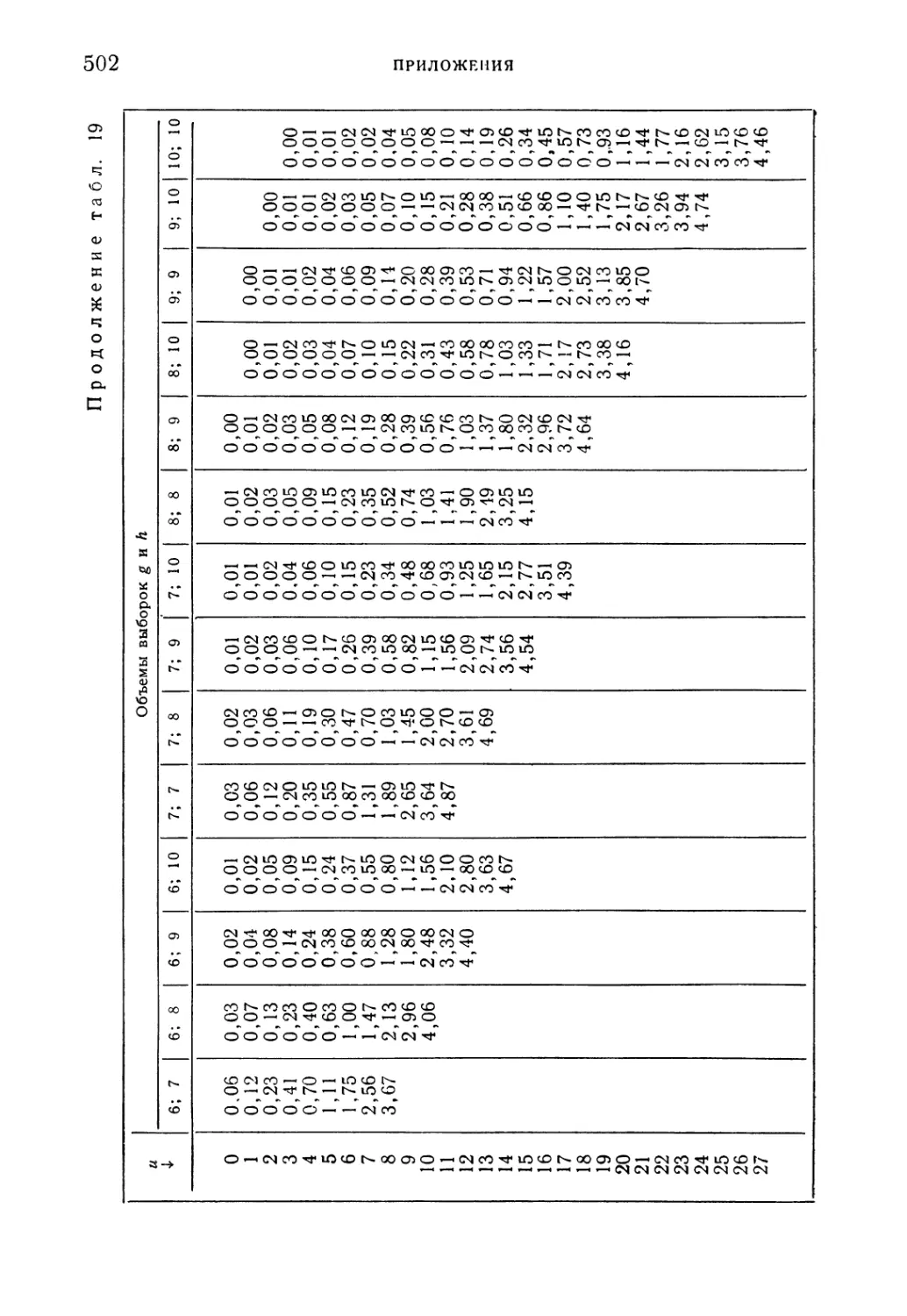

Таблица 19. Распределение статистики Вилкоксона 501

ОГЛАВЛЕНИЕ О

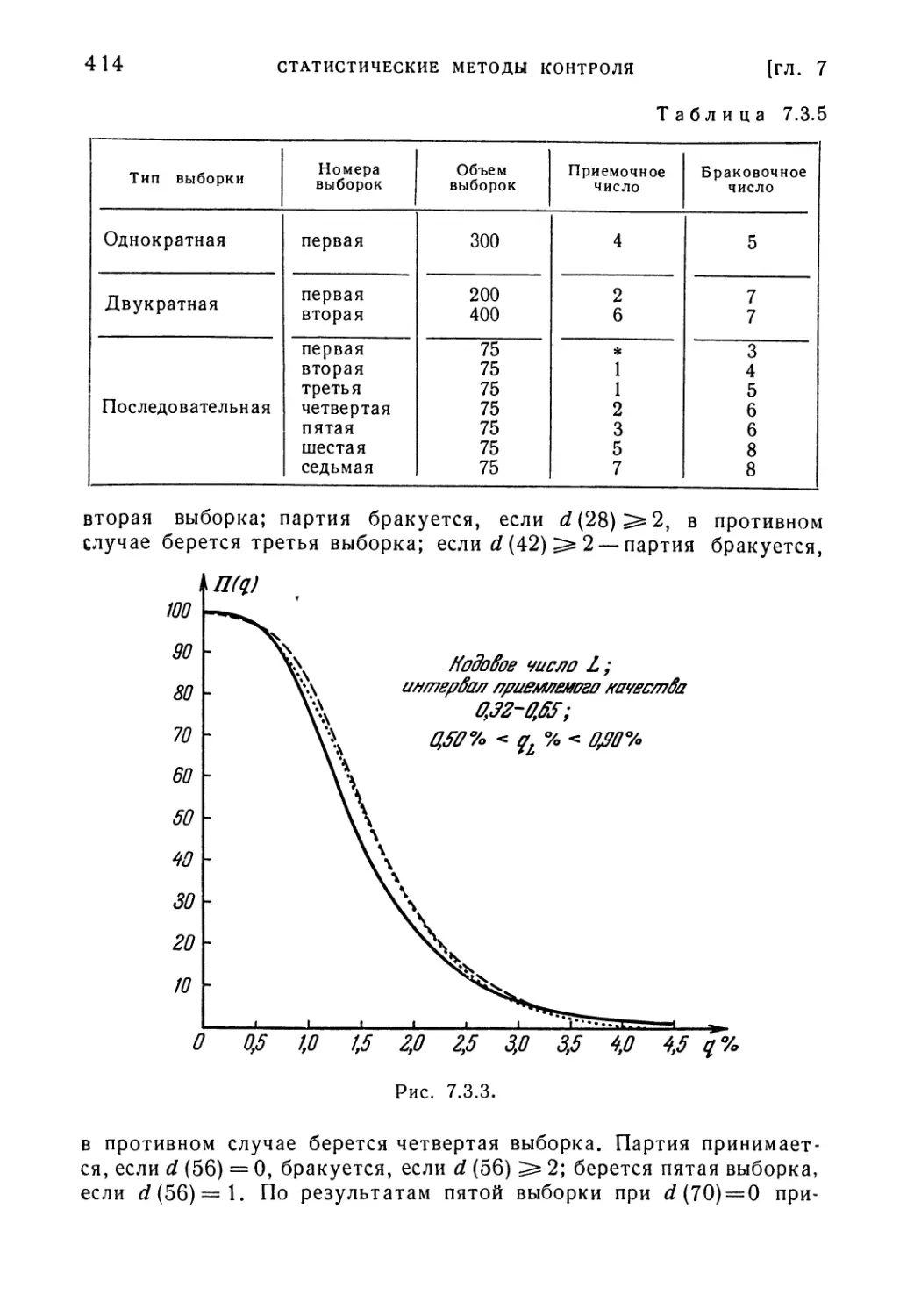

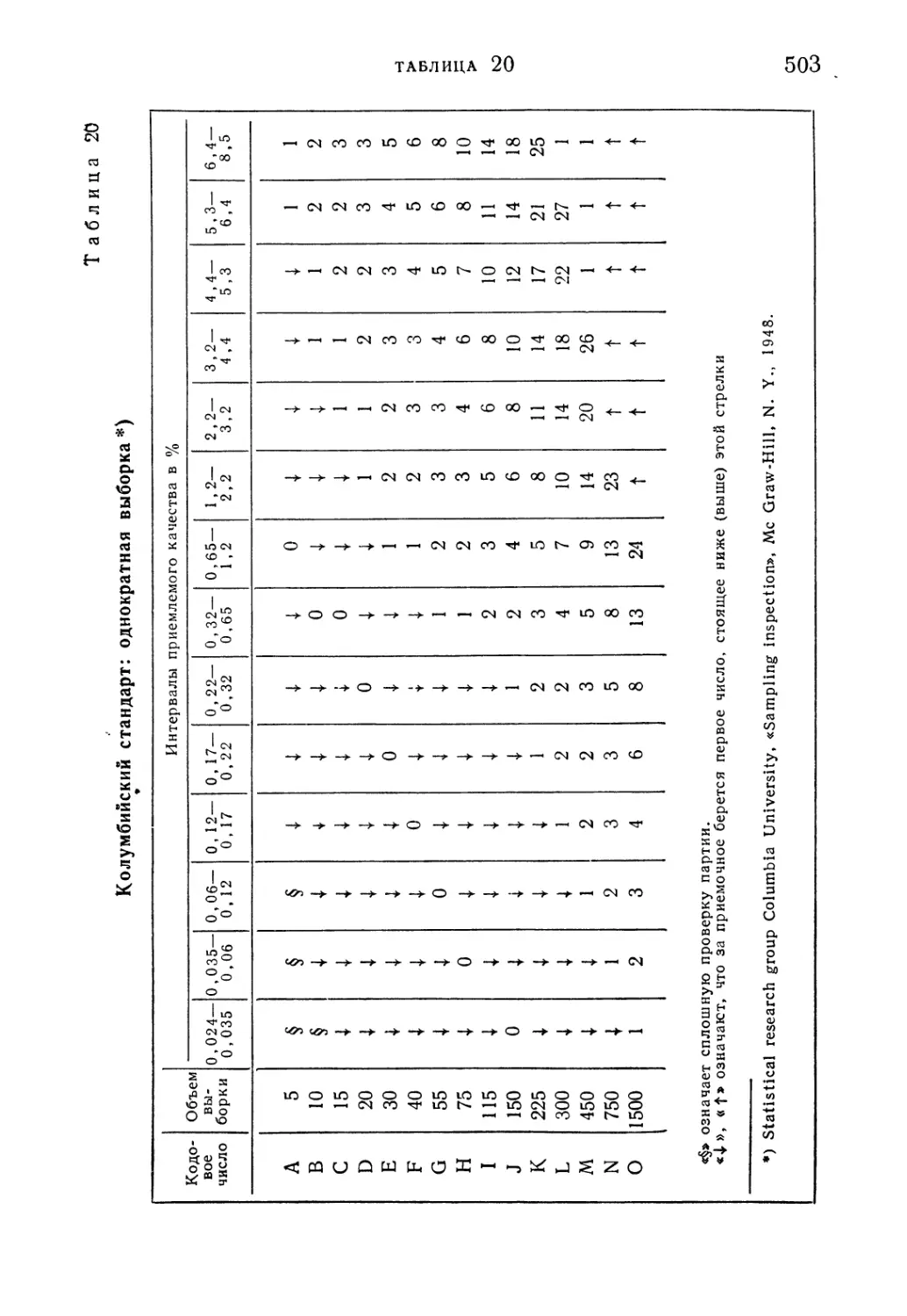

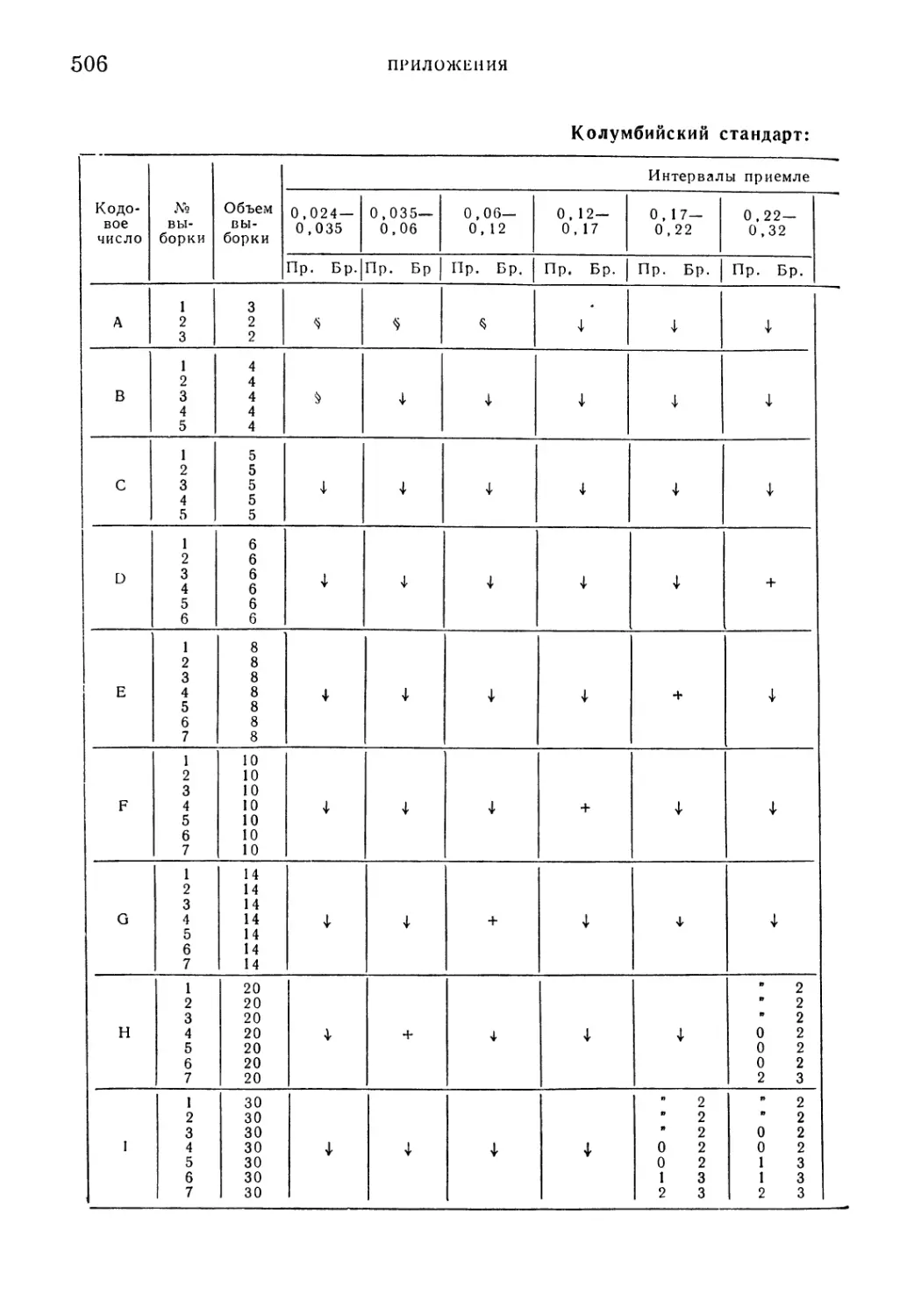

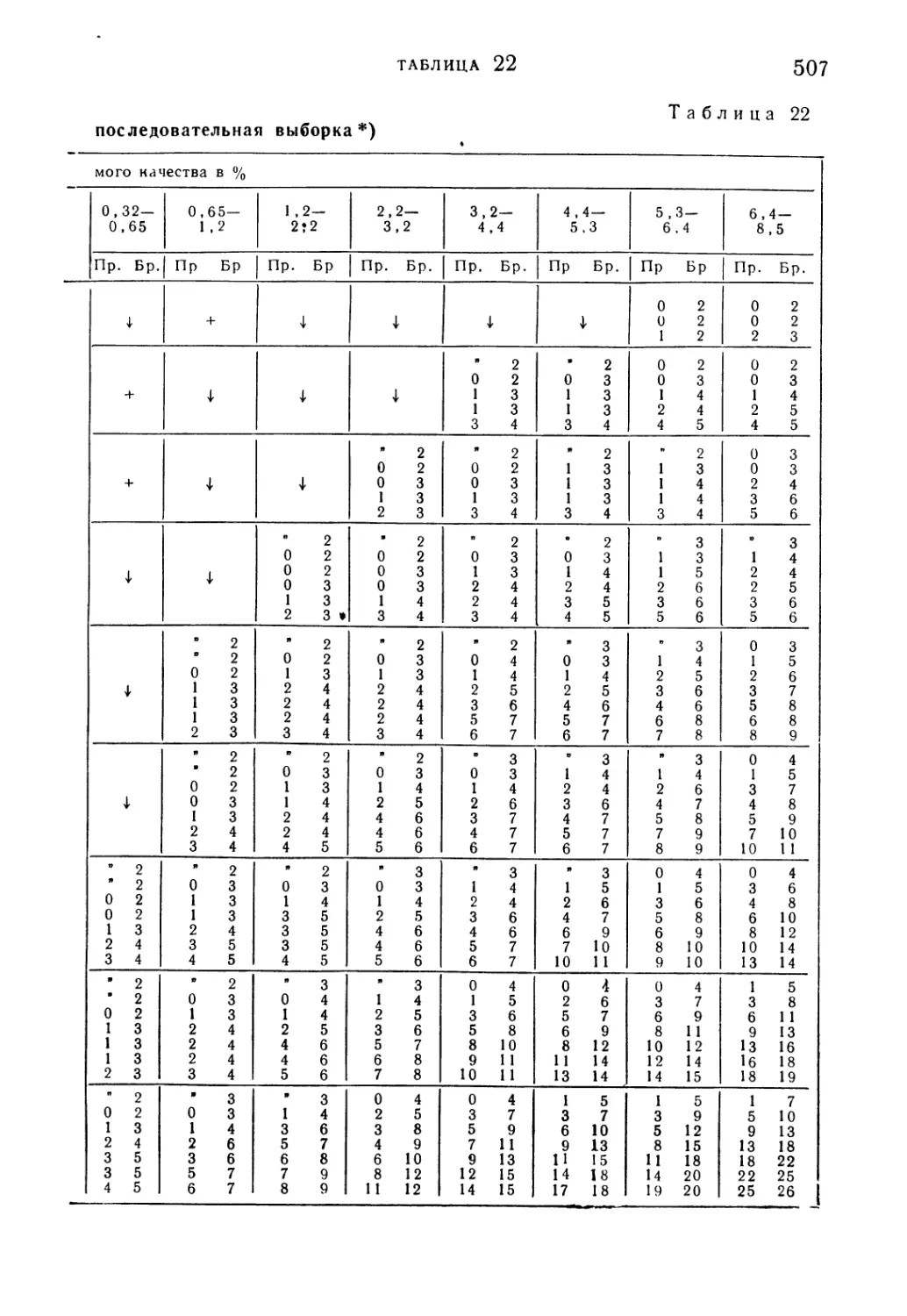

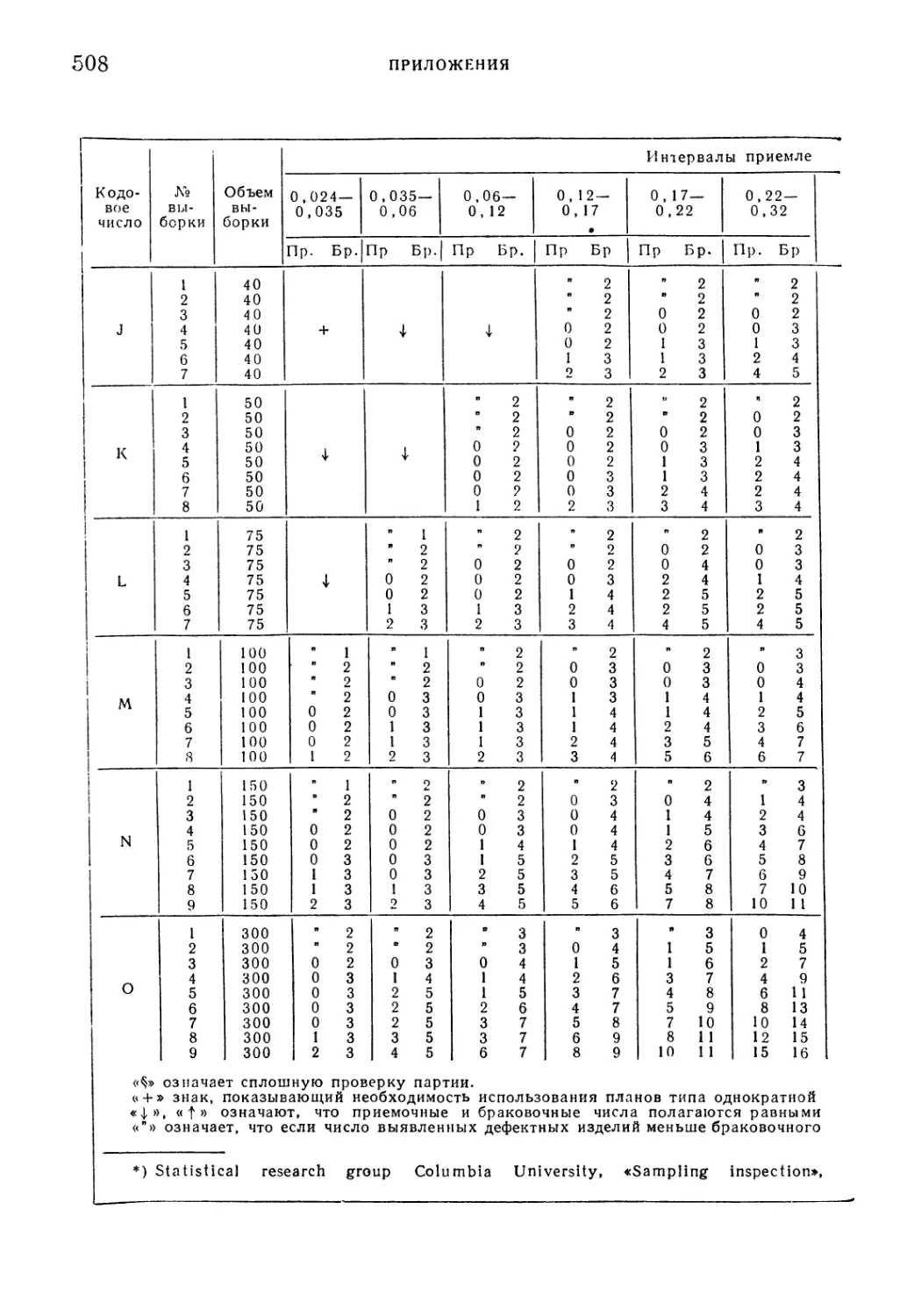

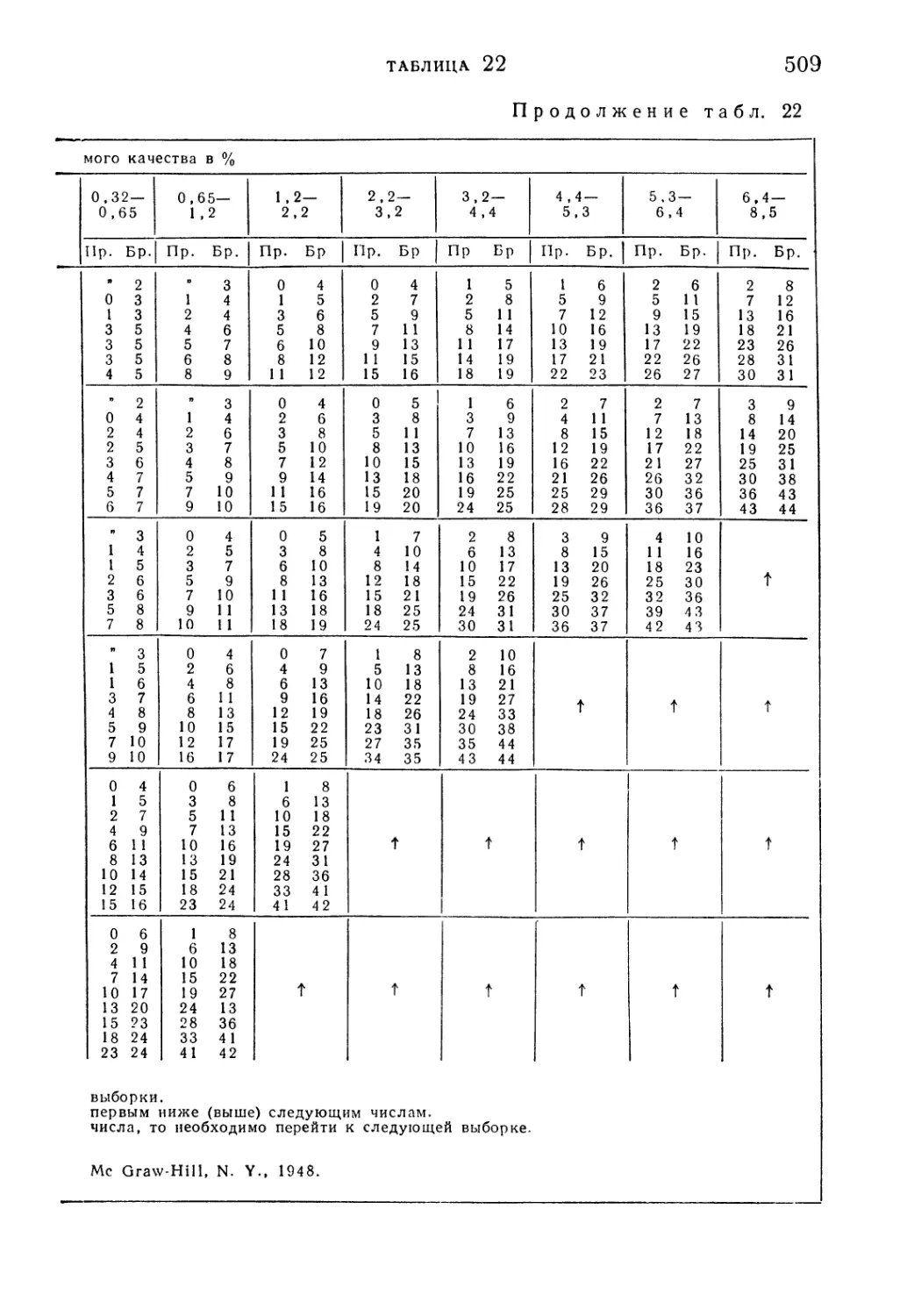

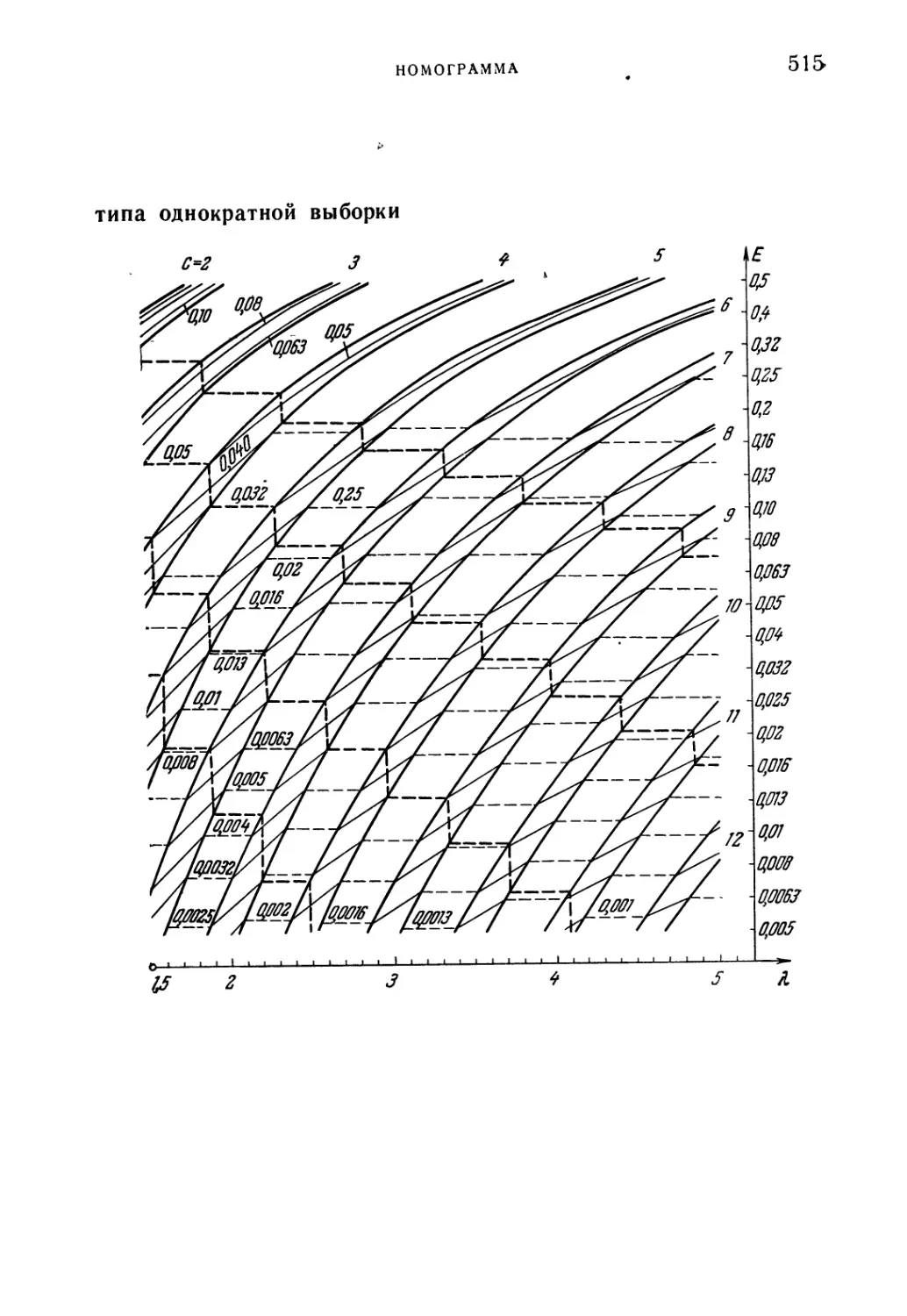

Таблица 20. Колумбийский стандарт: однократная выборка 503

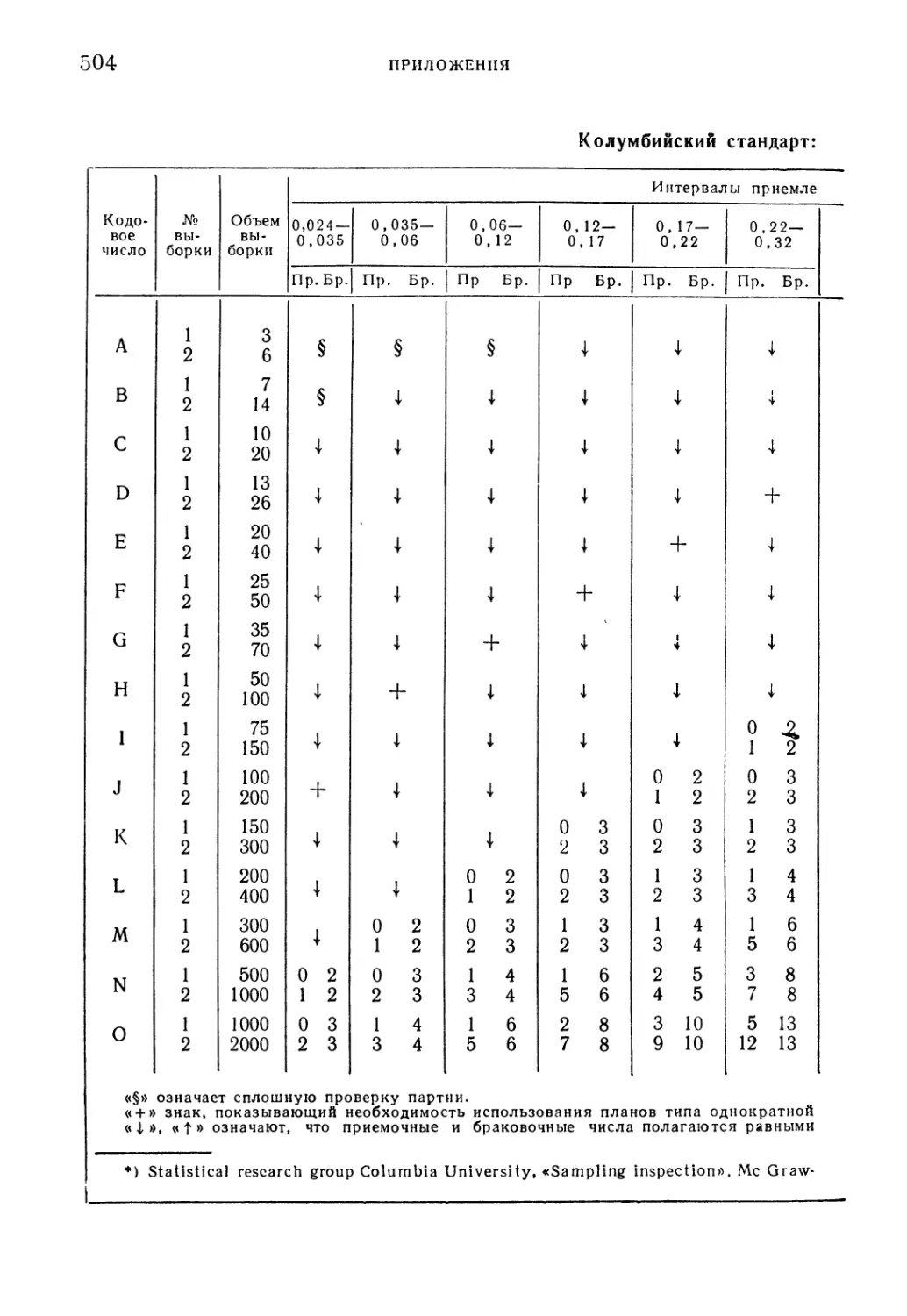

Таблица 21. Колумбийский стандарт: двухкратная выборка 504

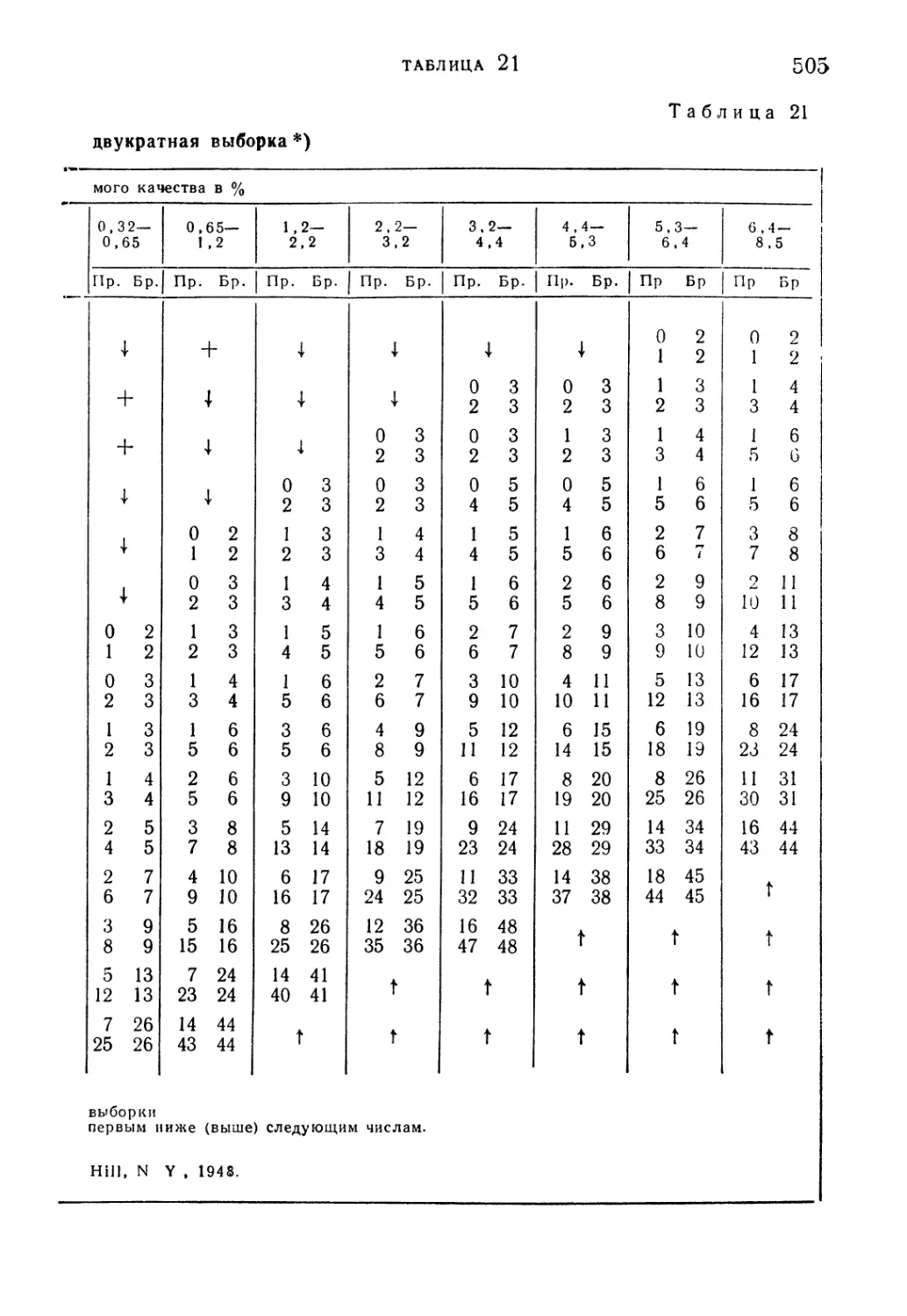

Таблица 22. Колумбийский стандарт: последовательная выборка . . 506

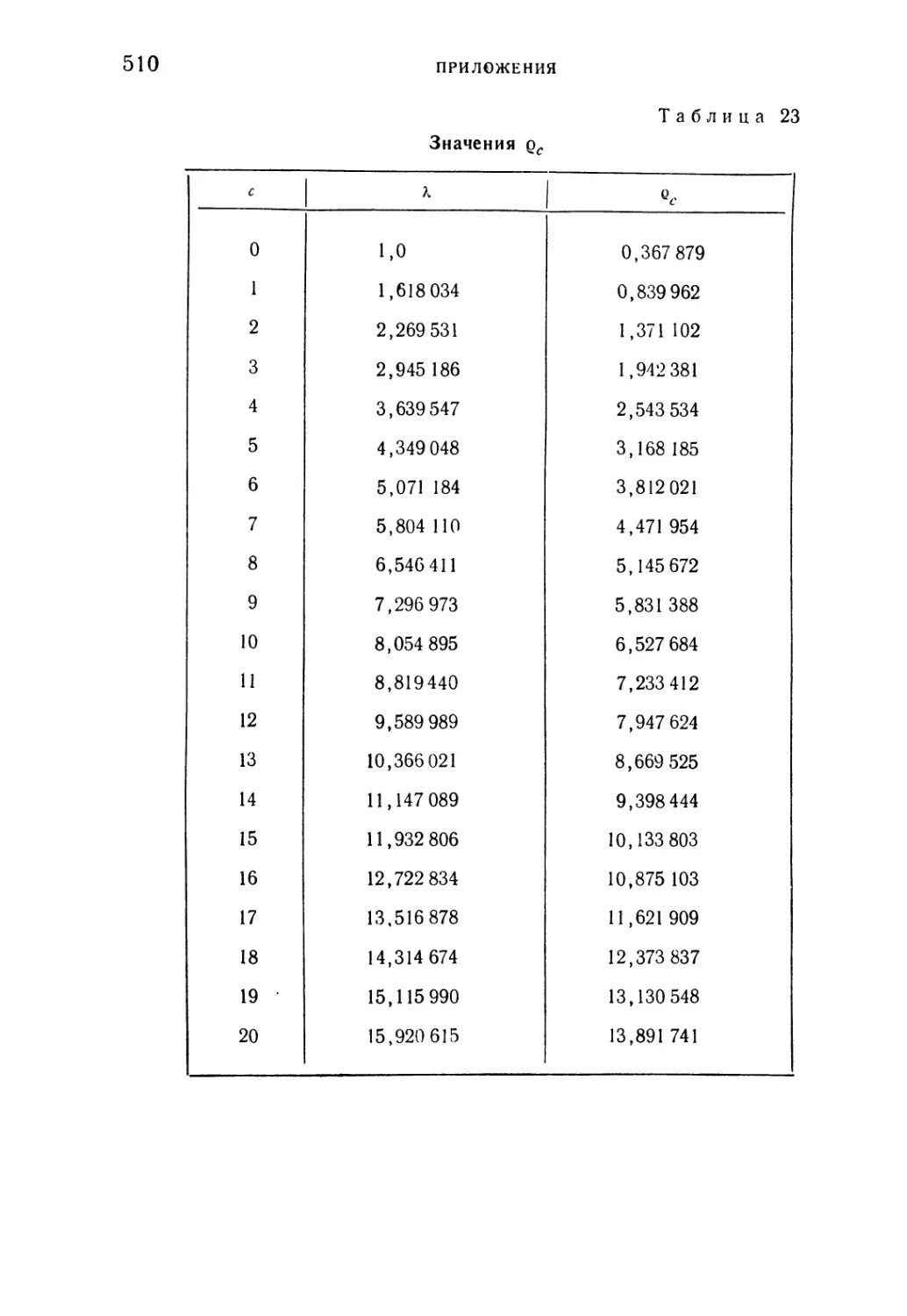

Таблица 23. Значения рс 510

Таблица 24. Значения Qc. Однократные планы типа (п, сJз, обеспе-

обеспечивающие минимум инспекции при заданном предельном

выходном качестве 511

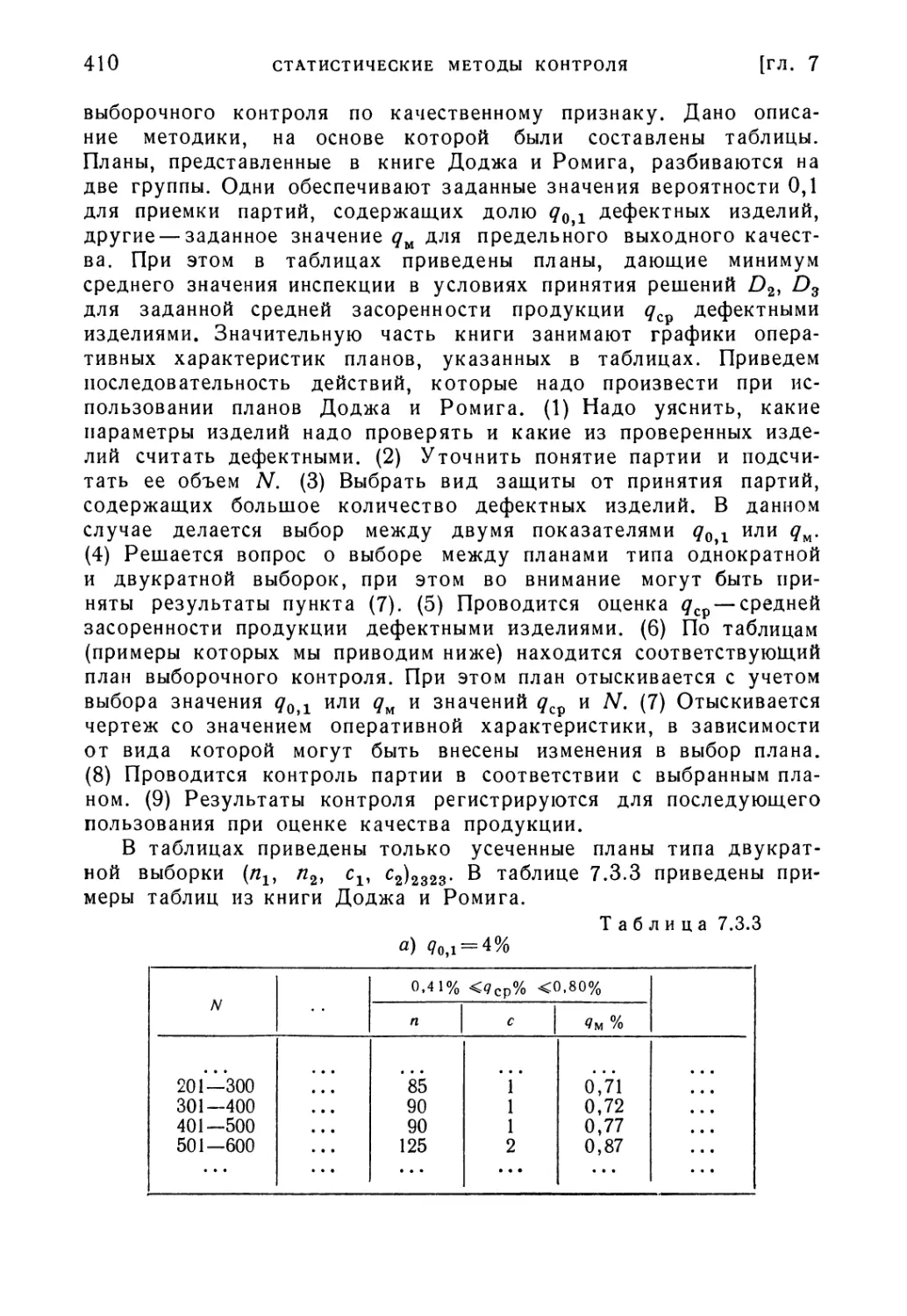

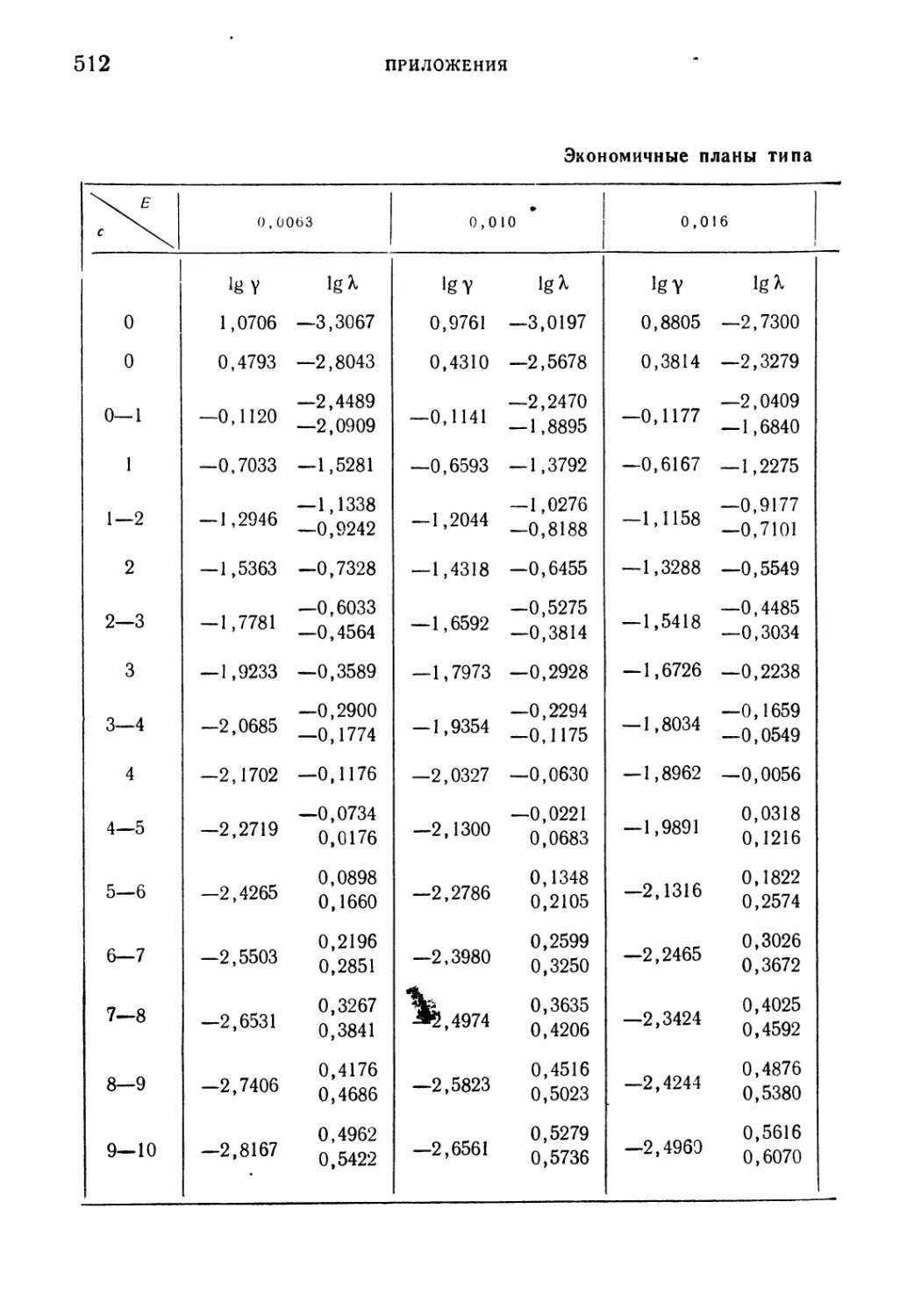

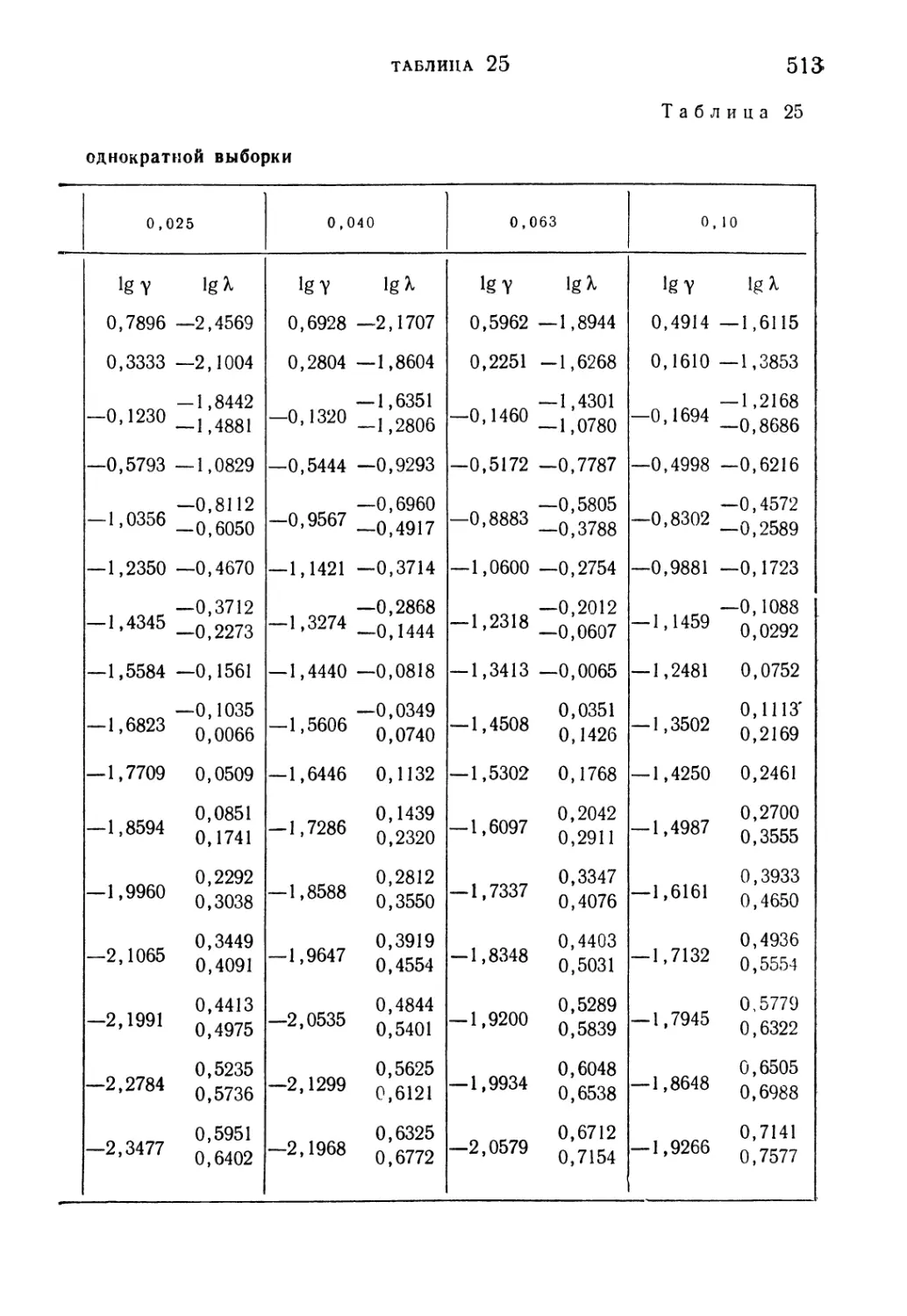

Таблица 25. Экономичные планы типа однократной выборки .... 512

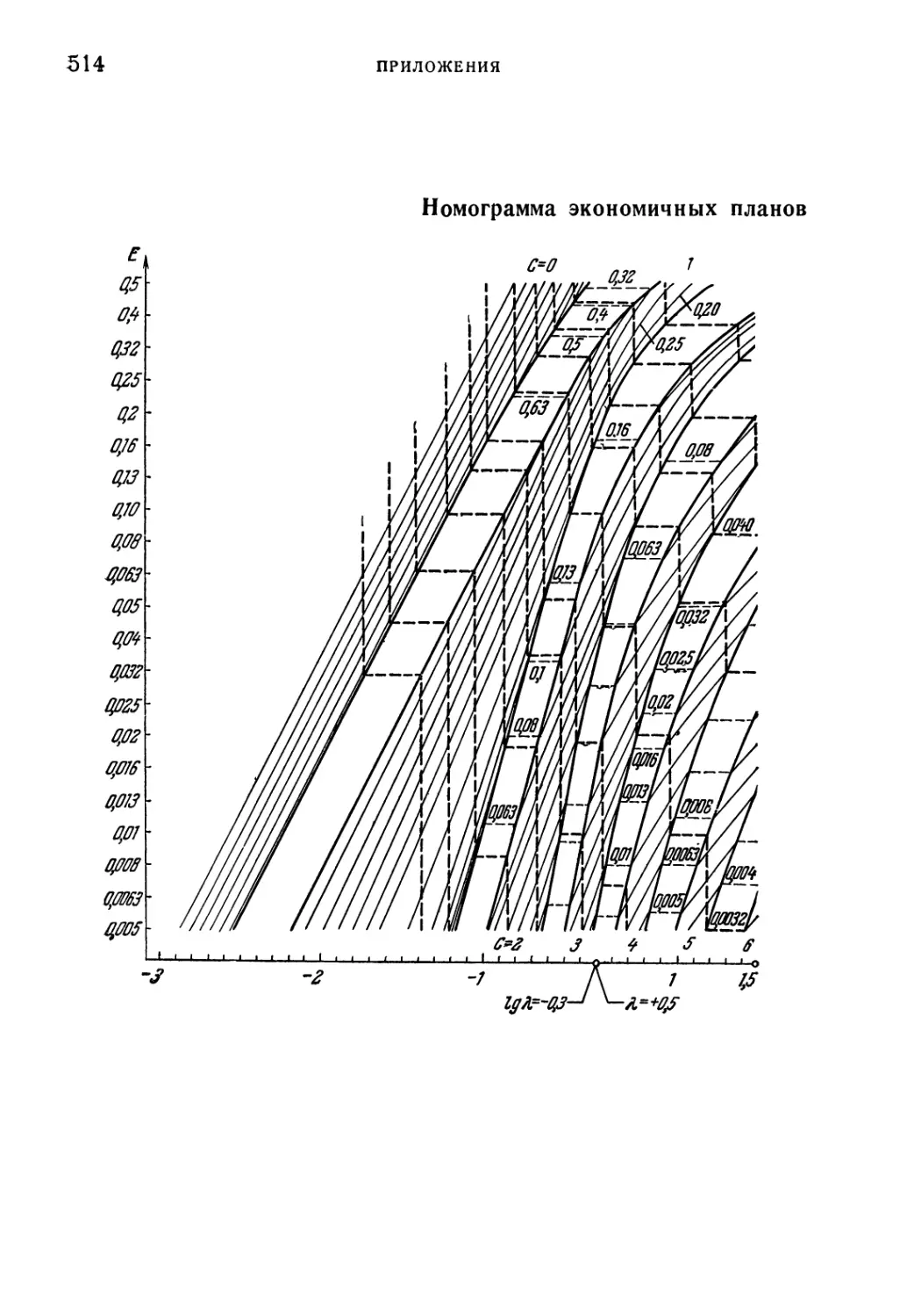

Номограмма 514

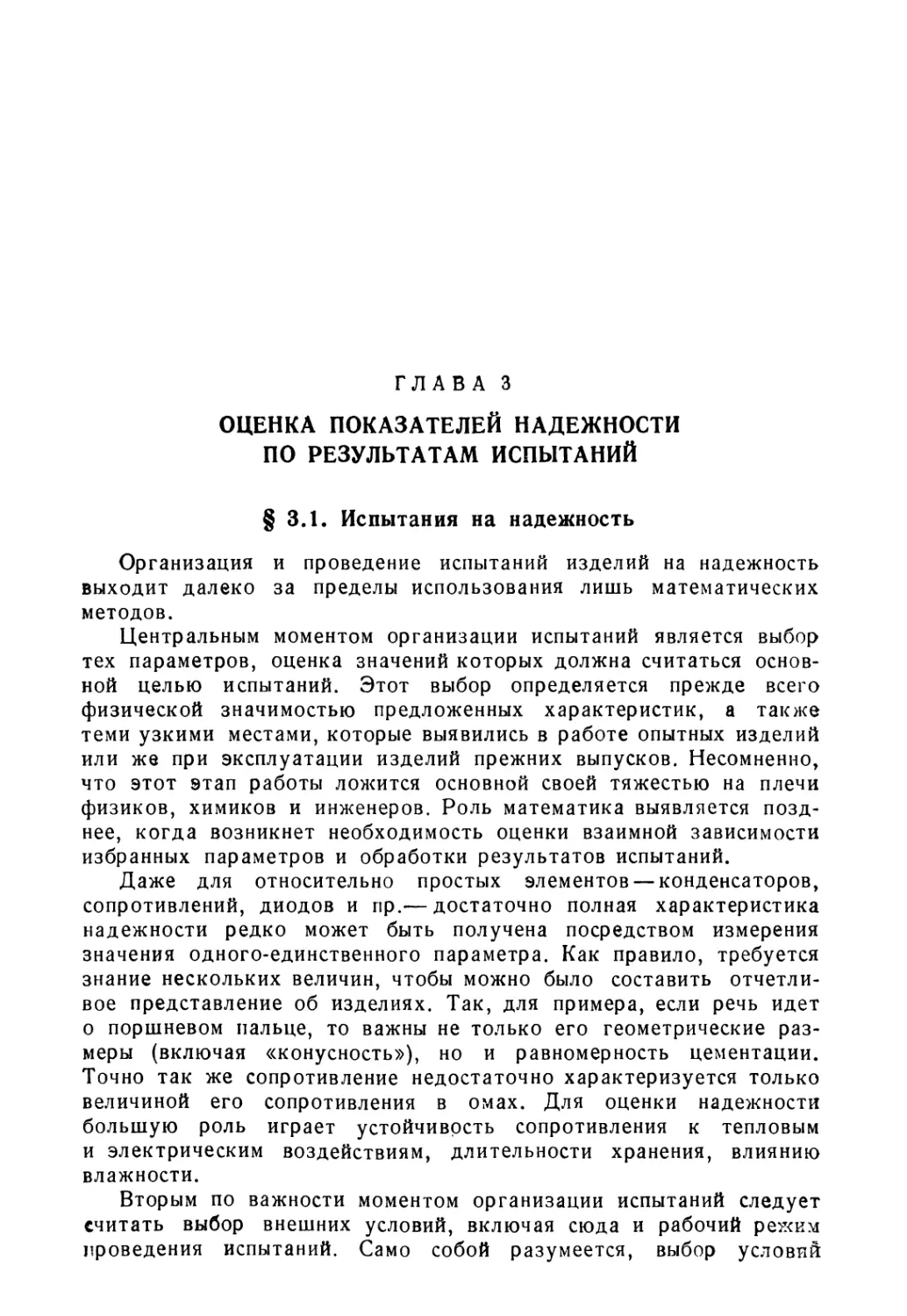

Литература 516

Указатель терминов 522

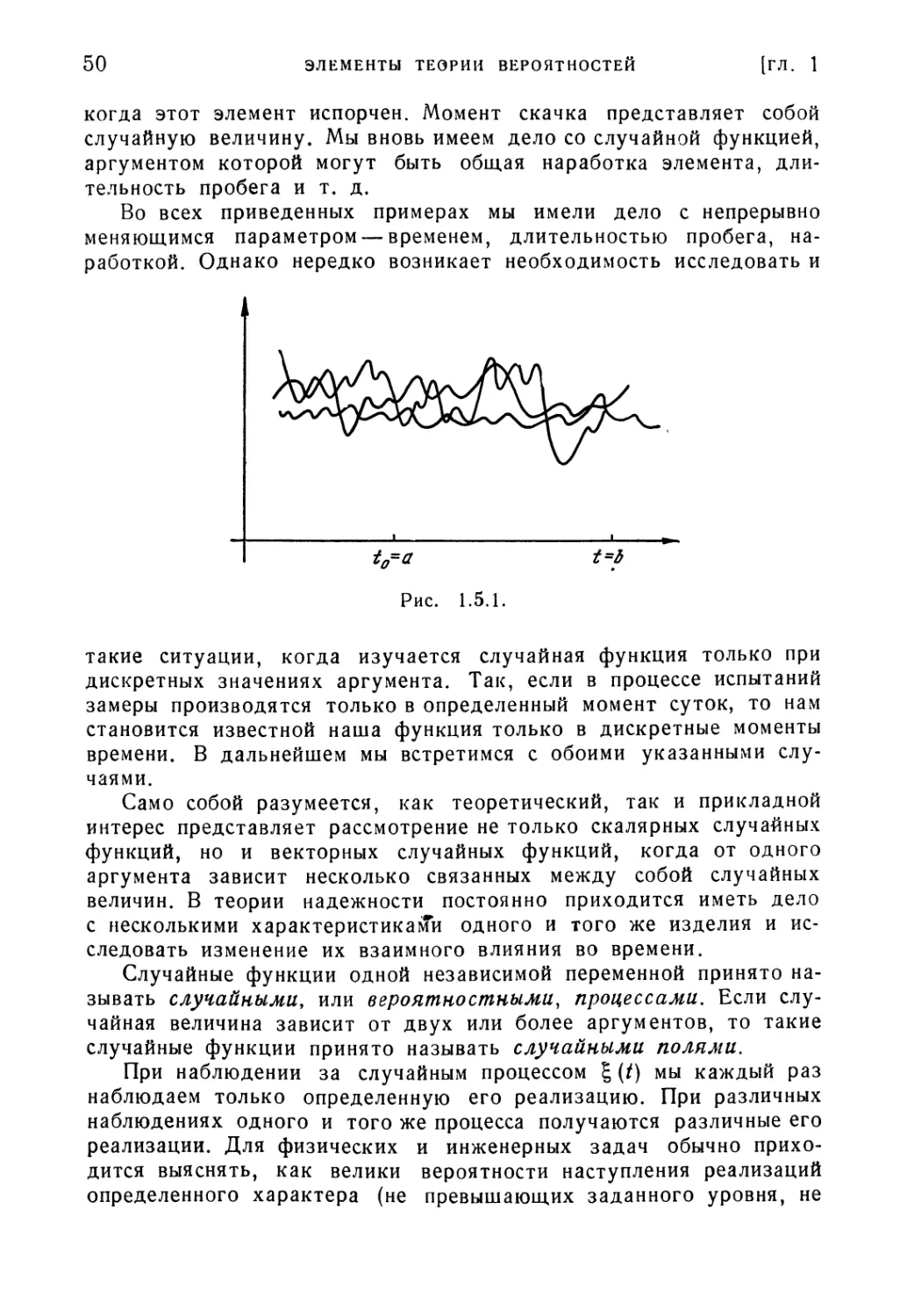

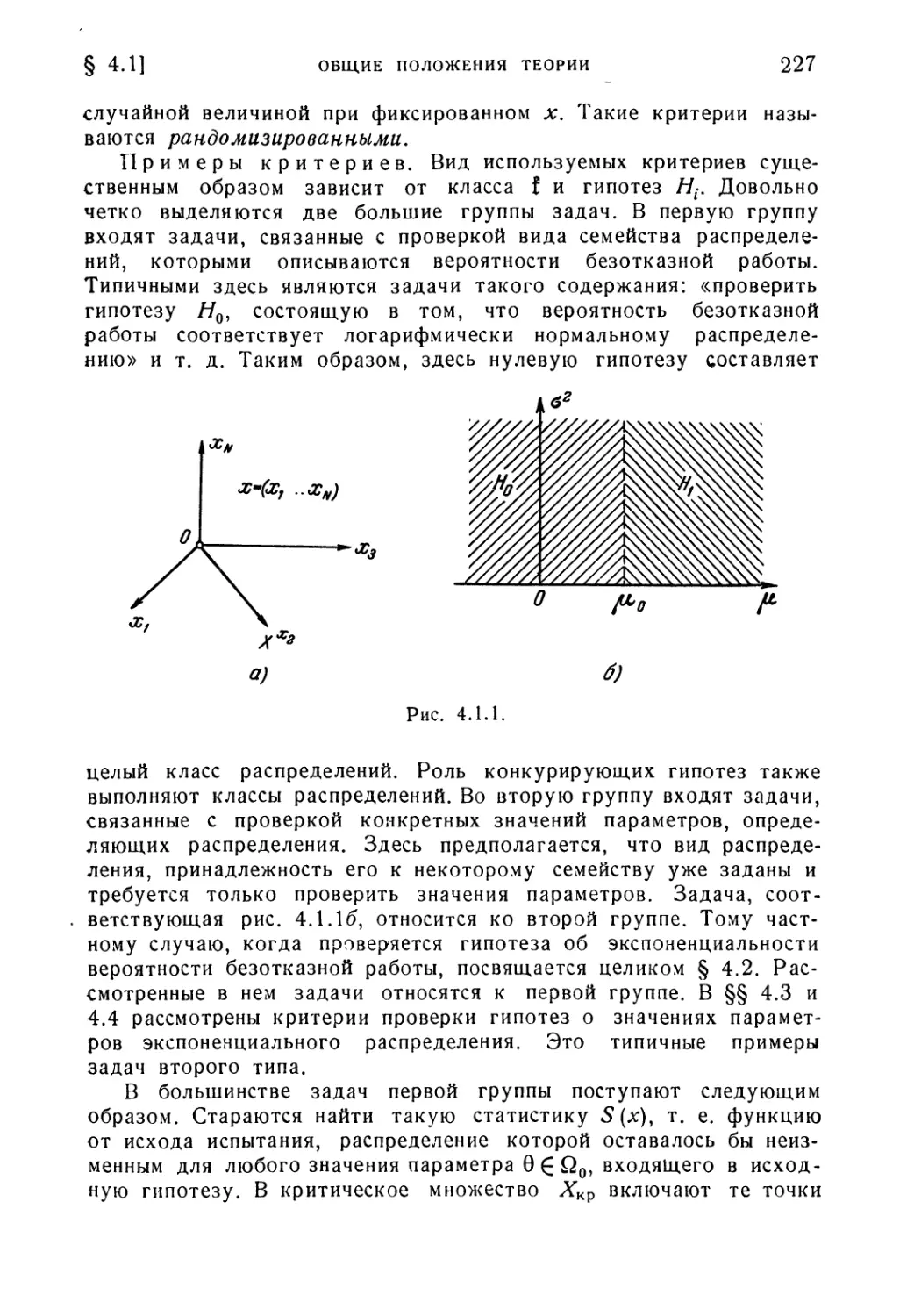

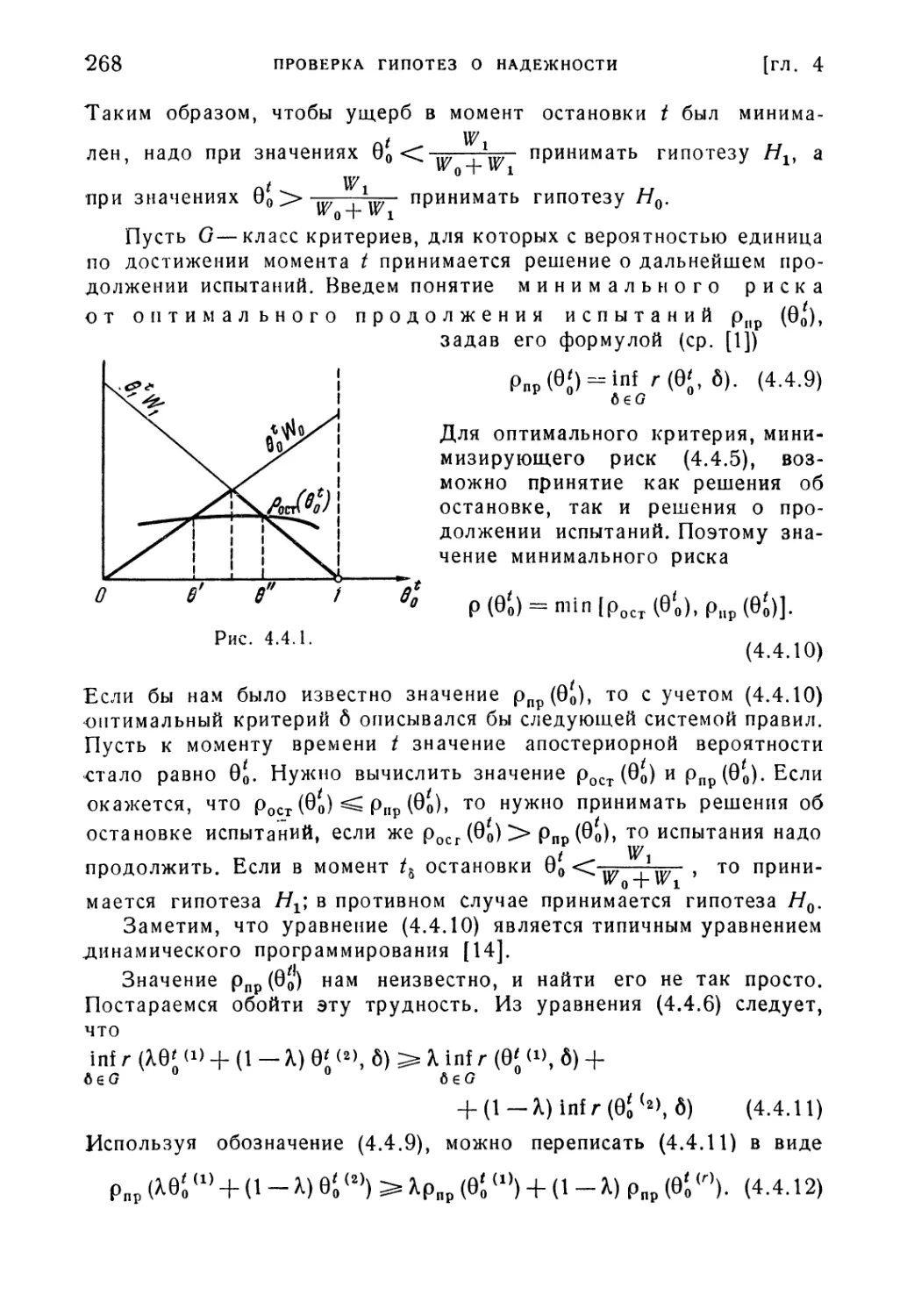

ПРЕДИСЛОВИЕ

Интерес к теории надежности, который сейчас проявляют инже-

инженеры, экономисты, математики, а также организаторы производ-

производства, привел к появлению значительного числа книг, посвященных

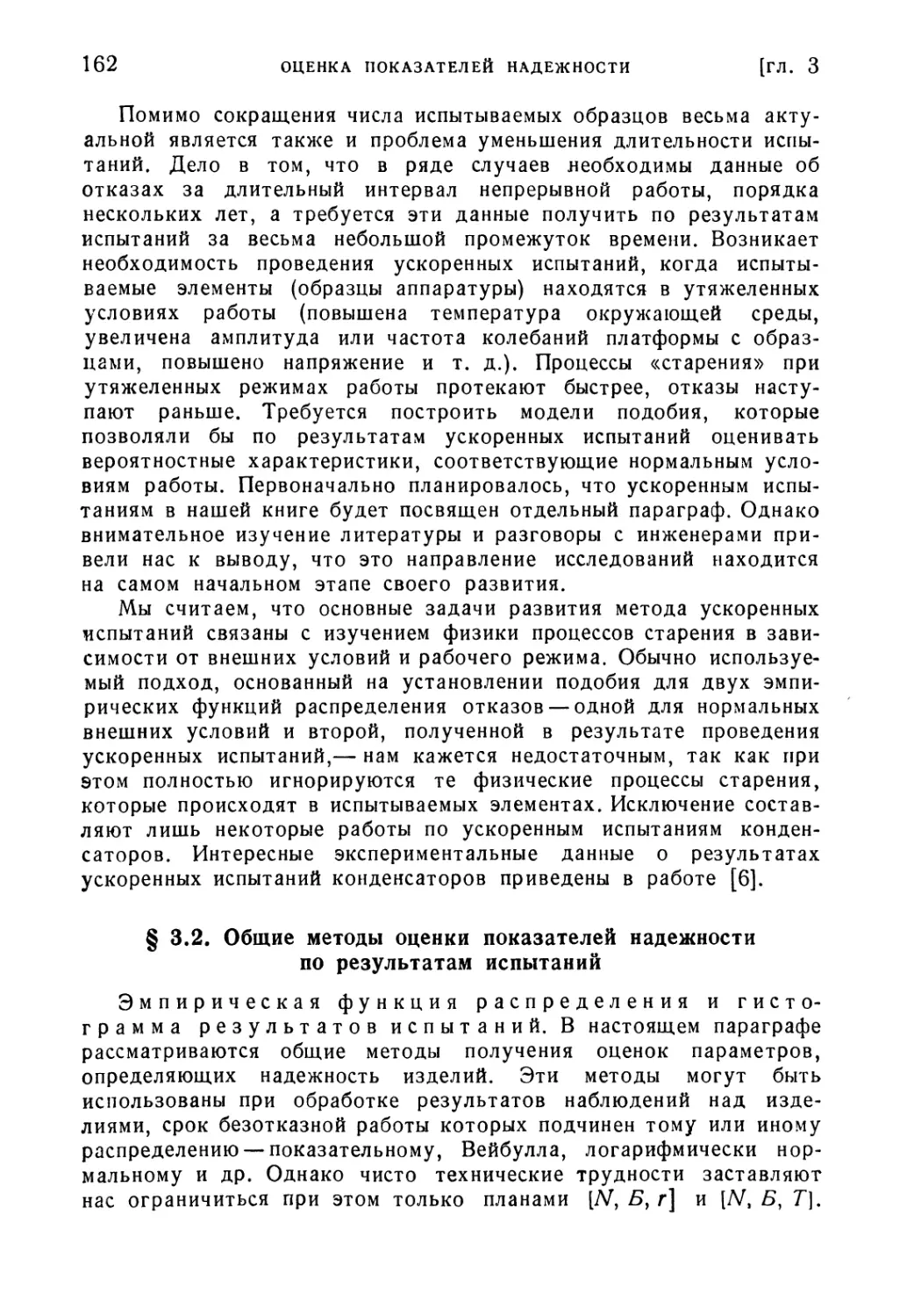

общим и специальным ее вопросам (см. литературу к главе 1

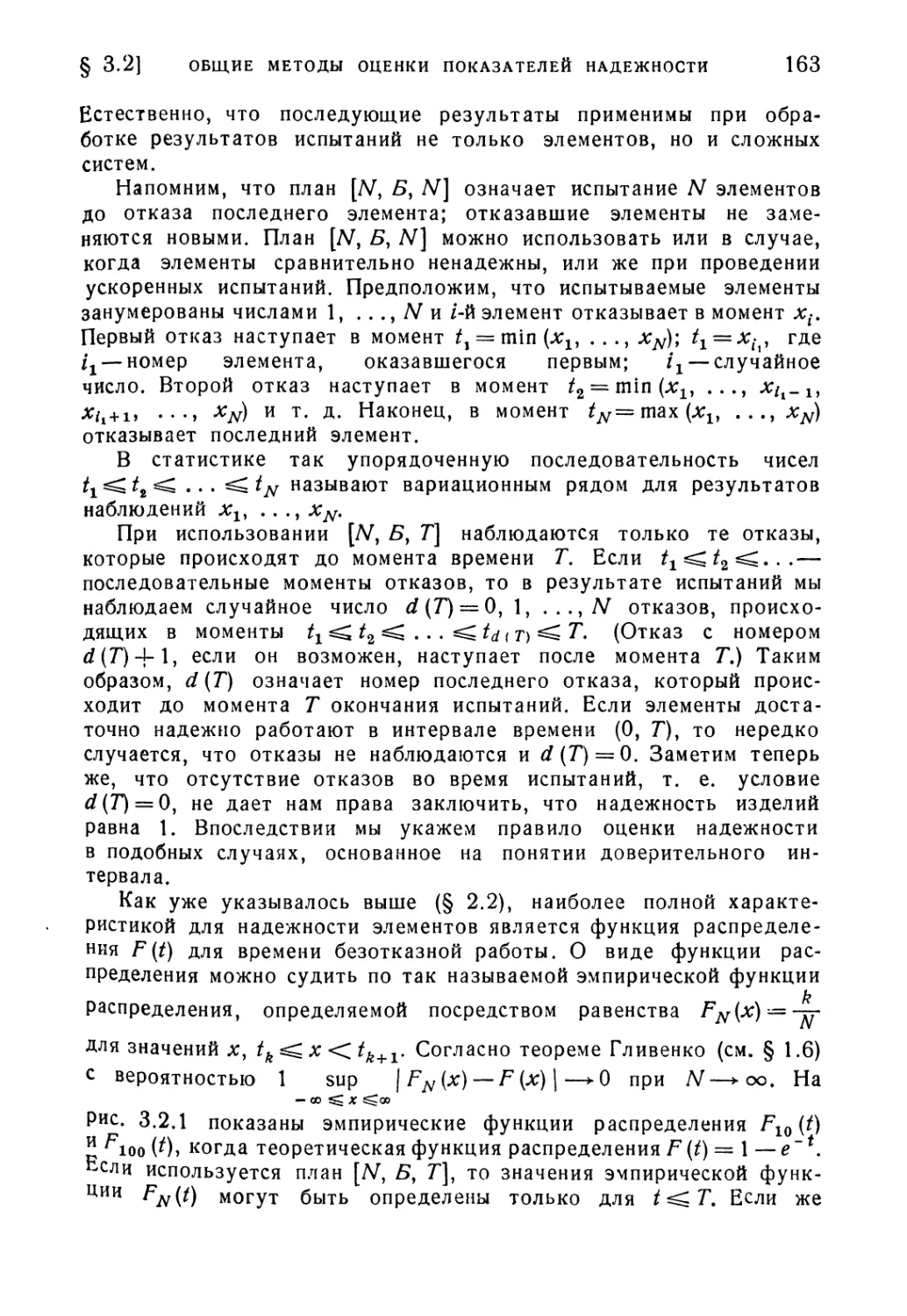

[1] — [4]).

Проблемы теории надежности весьма многогранны. В них за-

затрагиваются технологические, экономические, конструктивные, физи-

физико-химические и организационные аспекты и выявляется необходи-

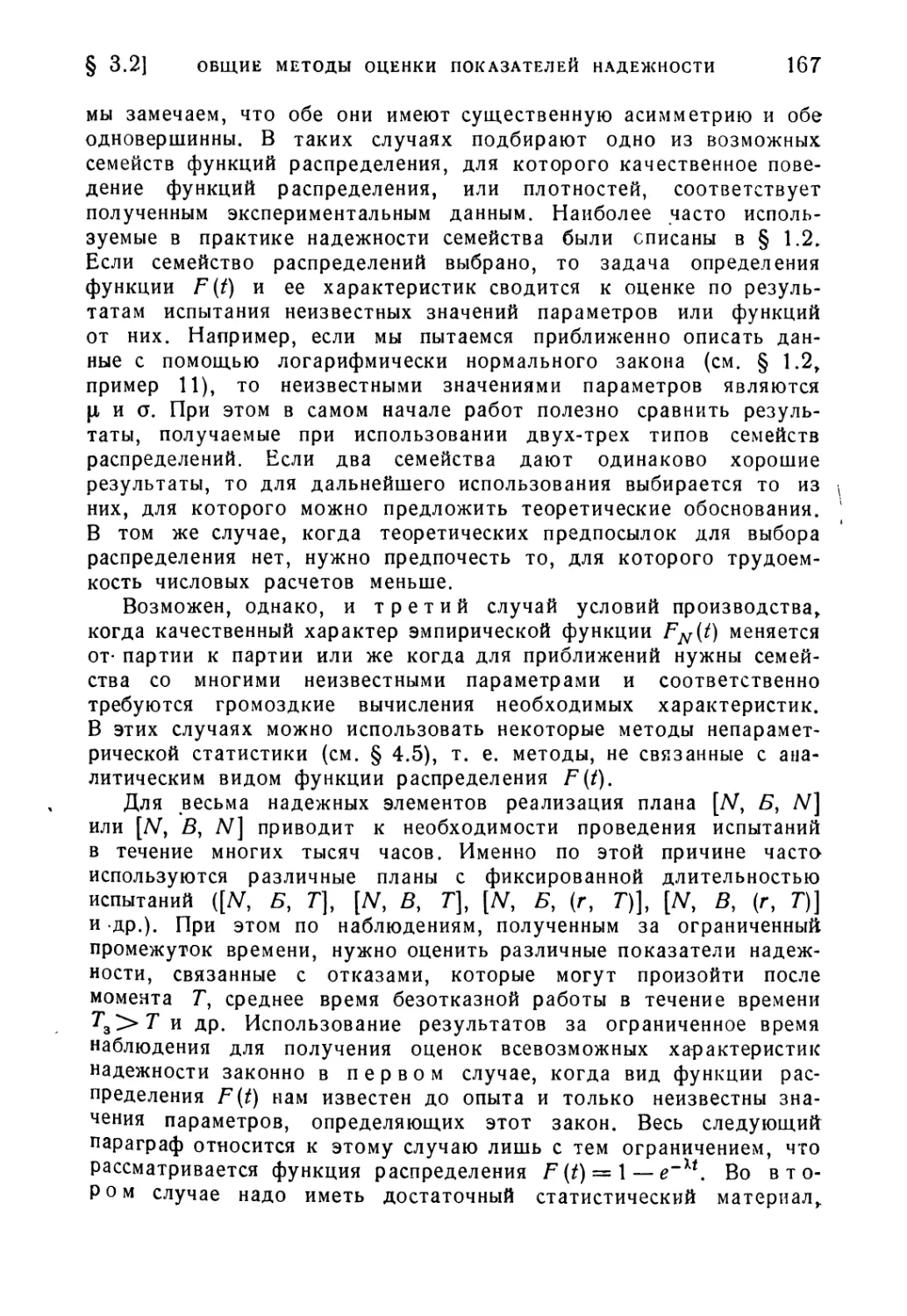

необходимость разработки развитого математического аппарата, приспособ-

приспособленного к специфике выдвигаемых вопросов. В связи с этим есте-

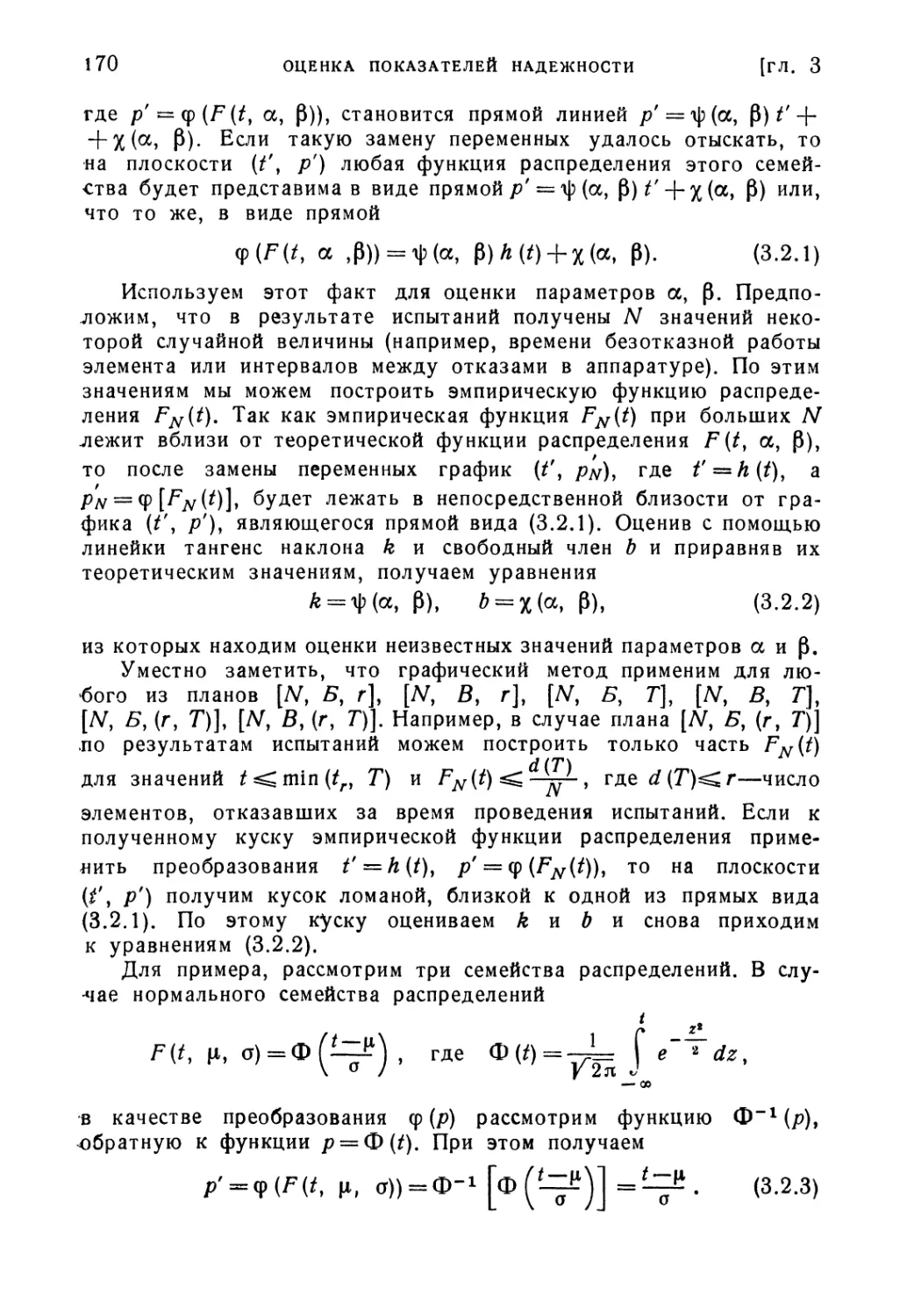

естественно появление книг по теории надежности, освещающих—ее

задачи с разных сторон.

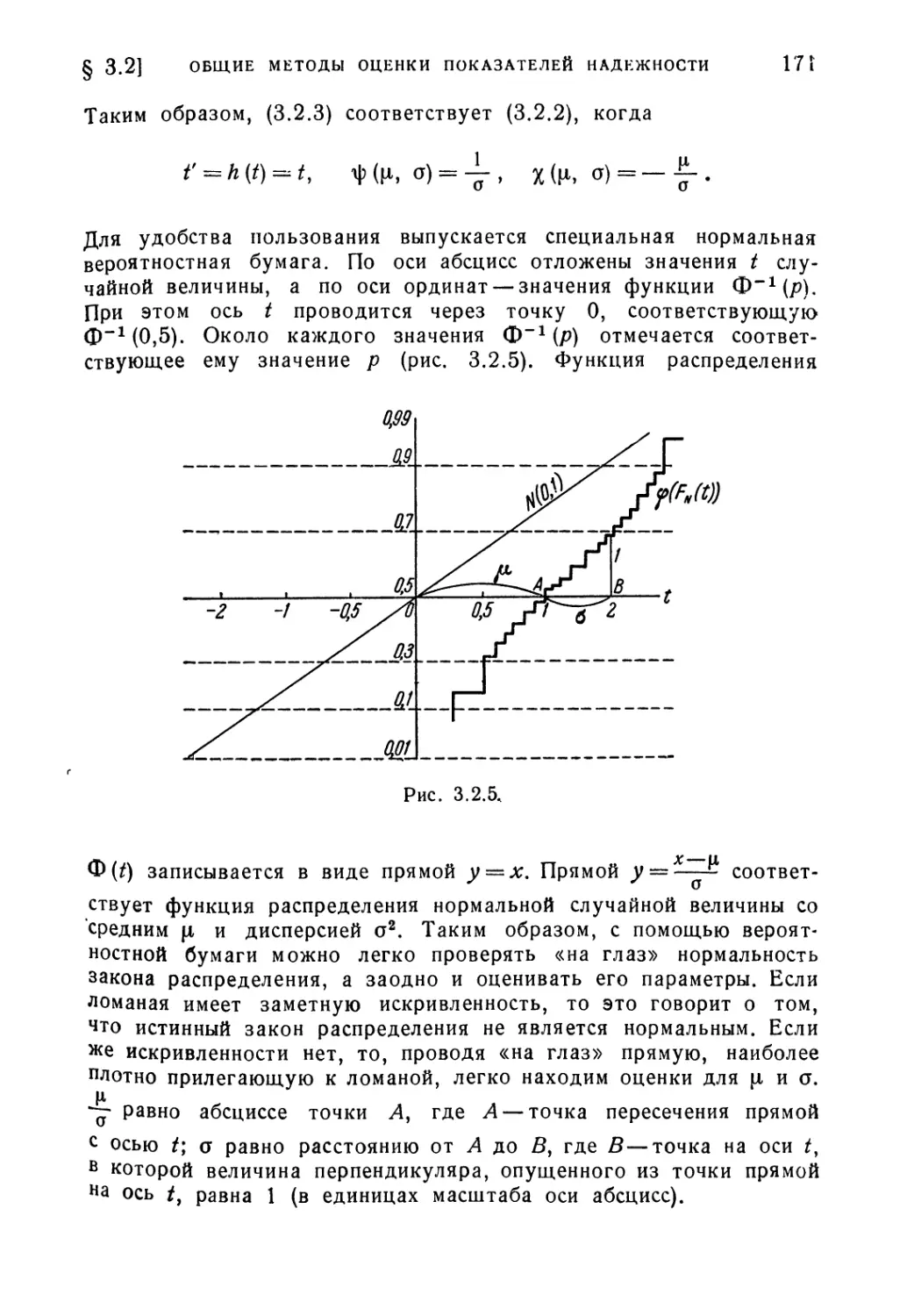

В нашей книге рассмотрены математические методы лишь не-

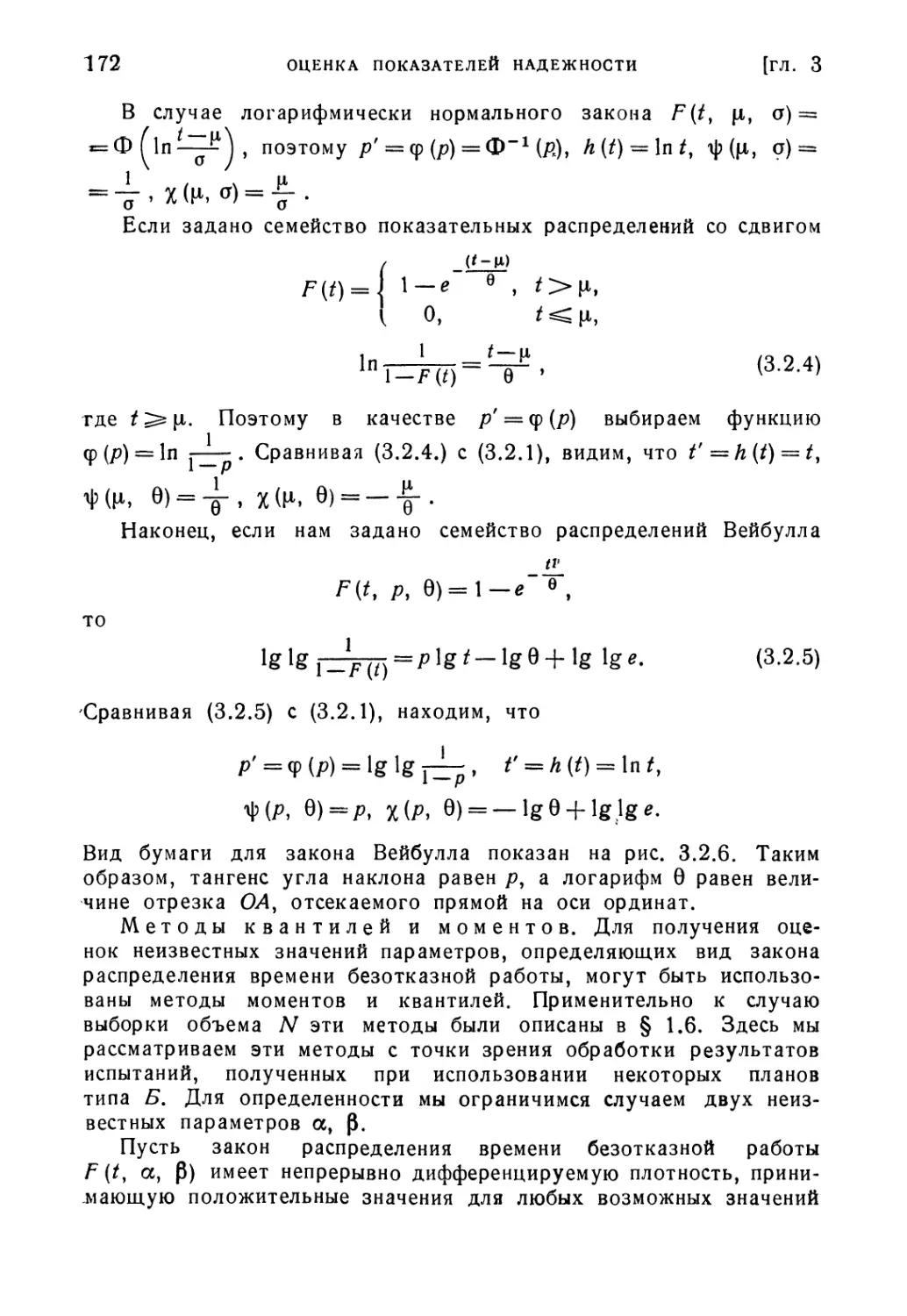

некоторых разделов теории надежности. Это можно усмотреть уже

из краткого описания содержания книги.

Первая глава носит вводный характер. В ней мы приводим ос-

основные понятия теории вероятностей и математической статисти-

статистики, а также даем формулировки основных теорем, на которые опи-

опираемся впоследствии. В этой же главе дана сводка основных

свойств преобразования Лапласа, необходимых в главах 5 и 6.

Вторая глава посвящена принципиальным вопросам — основ-

основным понятиям теории надежности и выяснению связей между

основными ее числовыми характеристиками. Здесь мы несколько

отступаем от традиционного толкования термина «надежность» и

даем, как нам кажется, достаточно широкий подход, способный

объединить различные определения, предлагавшиеся в научной

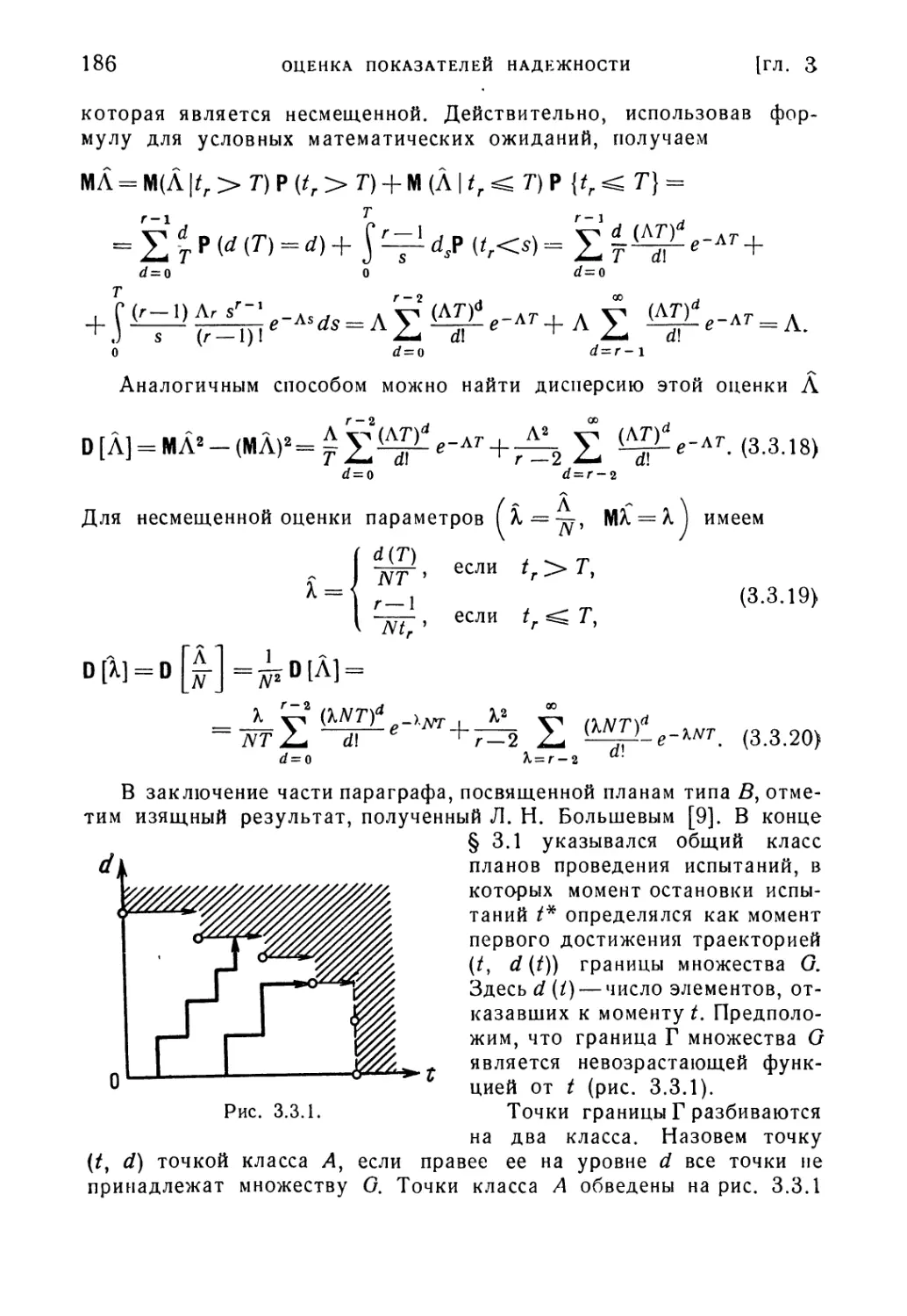

литературе. Мы считаем, что теоретико-множественный подход к

теории надежности и ее центральным понятиям в наибольшей сте-

степени способен передать картину изучаемых ею явлений и поэтому

заслуживает достаточно ясного и четкого изложения.

Главы третья и четвертая носят статистический характер.

В них предложены пути оценки параметров надежности на основе

результатов испытаний, а также пути проверки разного типа гипо-

гипотез о надежности. Попутно формулируются и некоторые положе-

ПРЕДИСЛОВИЕ 7

ния математической статистики, на которые мы при этом опира-

опираемся. Значительная часть этих глав посвящена случаю показатель-

показательного распределения, которое пока играет доминирующую роль в

теории надежности.

Главы пятая и шестая изучают важный прием повышения на-

надежности изделий — резервирование. В первой из названных глав

рассмотрены различные задачи резервирования без восстановления,

во второй — резервирование с восстановлением.

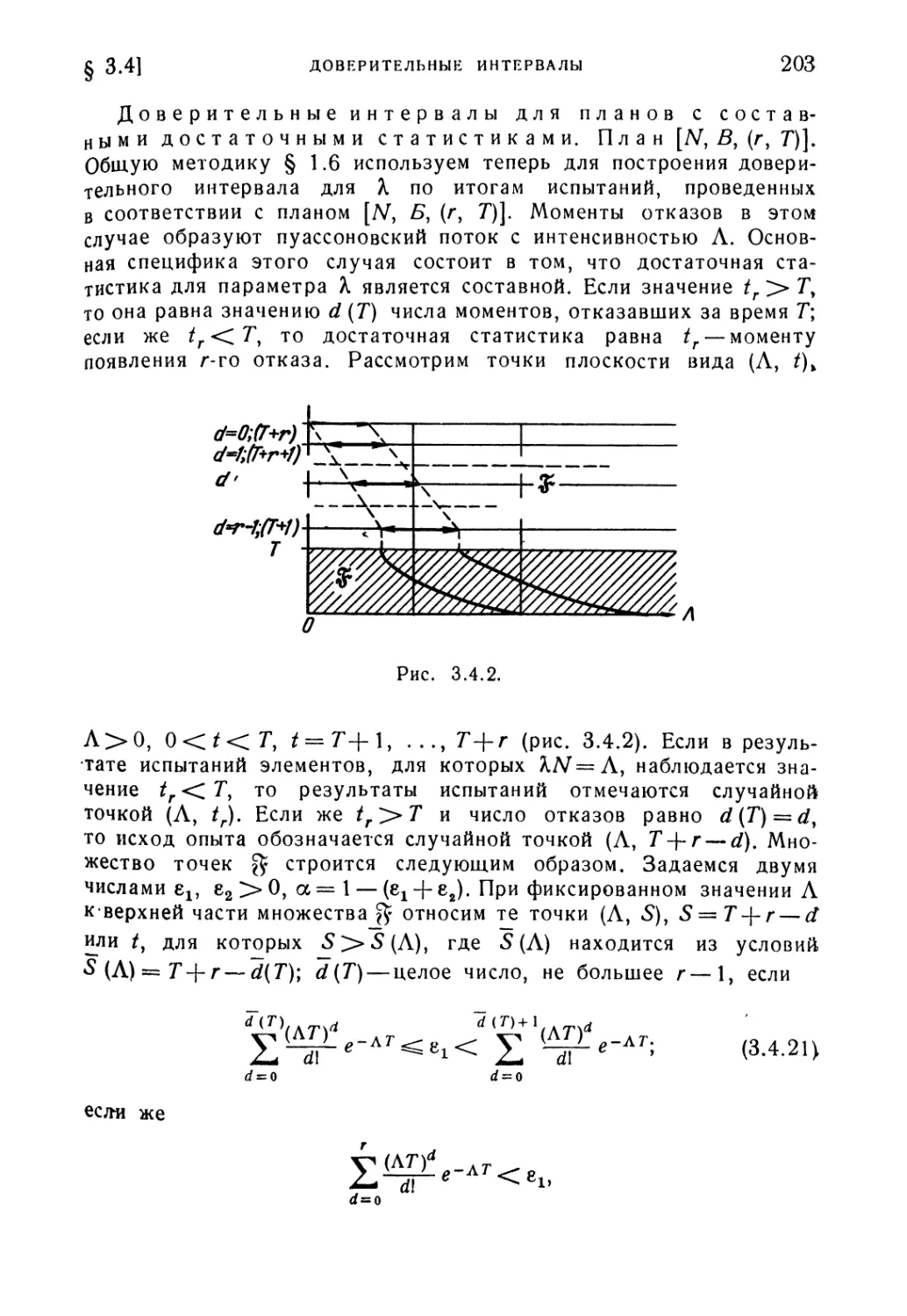

Глава седьмая имеет дело с задачами контроля качества про-

продукции. В вопросах текущего контроля мы ограничиваемся при

этом почти исключительно лишь постановками задач. Основное

внимание уделено нами задачам приемочного контроля. Здесь нами

даны некоторые общие схемы, в том числе и такие, которые еще

находятся в состоянии научной разработки. Эта глава стоит

несколько особняком. Ее содержание и изложенные в ней методы

могут быть полезны в первую очередь работникам ОТК, а также

инженерно-техническим работникам, занимающимся вопросами конт-

контроля качества и надежности.

В тексте имеется большое число графиков, многие из них приве-

приведены лишь с целью иллюстрации.

В конце книги помещено большое число таблиц. Если эти

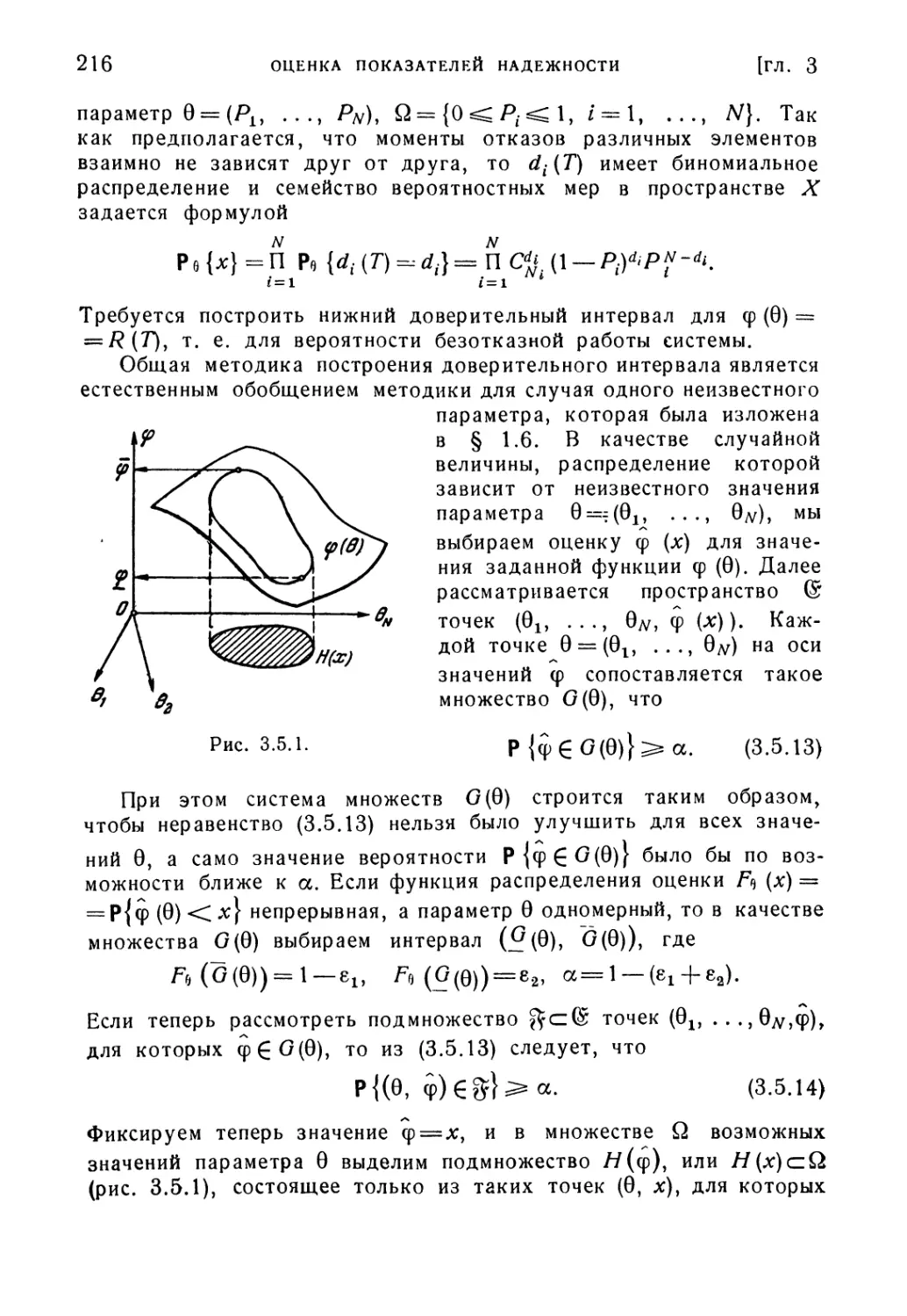

таблицы уже имеются в широко распространенной литературе, то

мы ограничиваемся в них лишь двумя-тремя значащими цифрами.

Если же таблицы труднодоступны или совсем не были опубликованы

на русском языке, то мы приводим их с тем числом знаков, с

каким они приведены в оригинальных работах. Ряд таблиц подсчитан

специально для настоящей книги. Источники, откуда заимствованы

таблицы, указаны в подстрочных примечаниях.

Работа по книге была распределена следующим образом: главы

3, 4 и 7, а также § 2.1 написаны Ю. К. Беляевым; главы 2, 5

и 6~А. Д. Соловьевым; глава 1 и § 4.5 — Б. В. Гнеденко, кото-

которому принадлежит также и согласование всех глав книги. Обсуж-

Обсуждение содержания книги, ее композиции, стиля изложения прово-

проводилось всеми тремя авторами совместно.

В процессе работы над книгой мы получили многое от бесед с

товарищами. Мы пользуемся случаем поблагодарить всех, кто помог

нам своими предложениями, советами, наблюдениями над своеоб-

своеобразием поведения аппаратуры при испытаниях. Особенно мы благо-

благодарны нашему общему учителю А. Н. Колмогорову, прочитавшему

главу 7 и давшему по ней ряд советов. Мы благодарны Я. Б. Шору,

прочитавшему всю рукопись целиком; к сожалению, по независящим

от нас причинам мы не имели возможности воспользоваться всеми

его советами, касающимися расположения материала книги. Ав-

Авторы рады отметить большой труд Т. Н. Топорищевой по вычислению

таблиц; И. А. Ушаков, А. А. Ступаченко и Л. Л. Кристаллинский

8 ПРЕДИСЛОВИЕ

своими беседами существенно дополнили наши сведения об

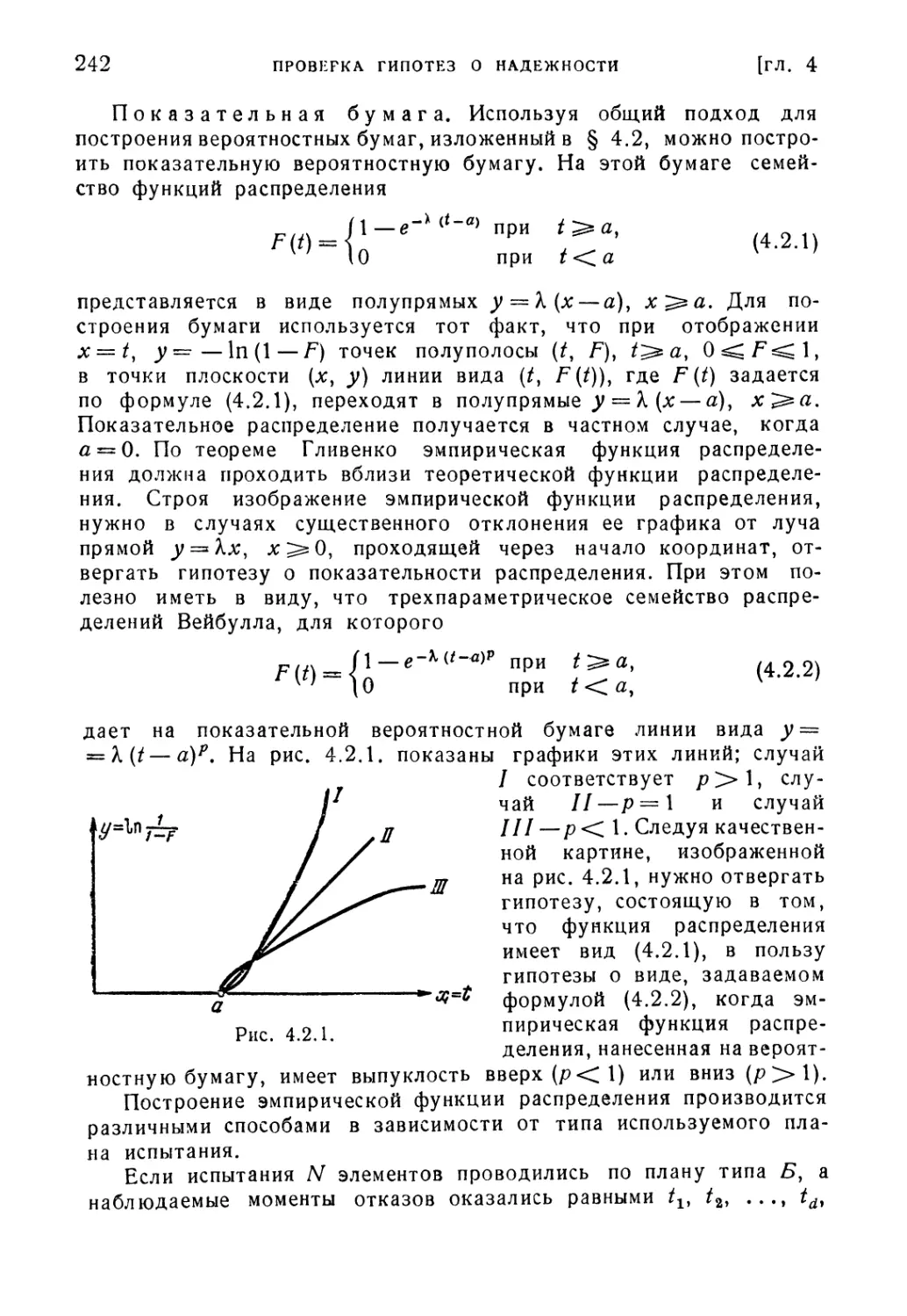

особенностях тех физических процессов, с которыми приходится

встречаться при проведении испытаний радиоэлектронной аппа-

аппаратуры.

Первоначально мы предполагали в одной книге уместить все

основные результаты, относящиеся к статистическим методам в те-

теории надежности. В процессе работы выяснилось, что эта задача

невыполнима. После того как настоящая часть работы завершена,

авторы предполагают продолжить ее. В новой книге, о которой мы

начали думать, будут затронуты вопросы расчета надежности слож-

сложных систем, оптимального резервирования, оптимального поиска

неисправностей, оптимальной профилактики, прогноза неисправно-

неисправностей, методов ускоренных испытаний, синтеза надежных устройств,

выполняющих логические операции. В предполагаемой книге найдут

отражение новые статистические методы исследования — планирова-

планирование эксперимента, теория управляемых случайных процессов и др.

Настоящая книга предназначена не для беглого просмотра,

а требует от читателя значительного внимания, а также системати-

систематического проведения необходимых вспомогательных выкладок. Осо-

Особенно это относится к главам 3 — 6. Главы 2 и 7 можно читать

независимо от других. Быть может, при изучении глав 3 и 4

полезно иметь под руками хорошую книгу по математической

статистике (например, [7] — [10] по списку литературы к гл. 1).

Впрочем, книга может быть использована и для справок, поскольку

мы стремились основные формулы сводить в специальные справоч-

справочные таблицы, а также достаточно выпукло выделять их в тексте.

Авторы отдают себе ясный отчет в том, что книга не свободна

от недостатков. Поэтому мы обращаемся с просьбой ко всем чи-

читателям сообщать нам пожелания по улучшению книги и инфор-

информацию о замеченных недочетах любому из авторов по адресу:

Москва, В-234, МГУ, Механико-математический факультет, Ка-

Кафедра теории вероятностей.

ВВЕДЕНИЕ

В связи с развитием современной техники особую важность-

приобрели многочисленные вопросы повышения эффективности

различного рода устройств. Комплексная автоматизация произ-

производственных процессов ставит перед управляющими устройствами

исключительно ответственные задачи, которые должны выполняться

безупречно на протяжении всего периода работы автоматической

линии, автоматизированного цеха или предприятия. Перерыв в

работе управляющего устройства может привести не только к

ухудшению качества производимой продукции или к полному

прекращению производственного процесса, но и к весьма серьез-

серьезным авариям, выходящим за локальные рамки предприятия. Тре-

Требования к безотказности механизмов и разного рода устройств

приходится, конечно, предъявлять не только к тем из них, кото-

которым поручено управление теми или иными процессами. К любому

техническому устройству и изделию мы вынуждены предъявлять

эти условия. Какой смысл в самолете, который не может безот-

безотказно совершать перелеты? Какой смысл в тракторе, который не

в состоянии выполнять поручаемые ему работы, или в автомобиле,

который не в состоянии перевозить грузы или пассажиров? Совре-

Современная медицина широко использует разного рода технические

средства как для диагностических и исследовательских целей, так

и для выполнения ответственных функций во время и после опера-

операции. К их работе приходится предъявлять особо высокие требо-

требования, так как перебои в работе, скажем, искусственного сердца

во время операции на сердце могут привести к летальному исходу.

С многочисленными примерами, в которых качество продукции

играет основную роль, каждый из нас встречается в повседневной

жизни.

Общая научная дисциплина, изучающая общие методы и при-

приемы, которых следует придерживаться при проектировании, изго-

изготовлении, приемке, транспортировке и эксплуатации изделий для

обеспечения максимальной их эффективности в процессе исполь-

использования, а также разрабатывающая общие методы расчета ка-

качества устройств по известным качествам составляющих их частей»

10 ВВЕДЕНИЕ

получила название теории надежности. Теория надежности устанав-

устанавливает закономерности возникновения отказов устройств и методы

их прогнозирования; изыскивает способы повышения надежности

изделий при конструировании и последующем изготовлении, а

также приемы поддержания надежности во время их хранения и

эксплуатации; разрабатывает методы проверки надежности изде-

изделий и способы контроля надежности при приемке больших партий

продукции. Теория надежности вводит в рассмотрение количест-

количественные показатели качества продукции.

Несомненно, что теория надежности является наукой комплекс-

комплексной, относящейся в первую очередь к компетенции инженера,

физика, химика и экономиста. Однако большое число вопросов

теории надежности по своему существу носит математический

характер и требует для своего разрешения как уже известных

математических средств, так и разработки новых. Более того,

если желать науку о надежности сделать способной к точным

заключениям и выводам, если стремиться вывести ее из состояния

чисто качественных, а порой и сугубо субъективных заключений,

мы обязательно должны обратиться к языку математики. Утверж-

Утверждения типа: «я уверен, что такая конструкция будет надежнее,

чем иная», «мы убеждены, что наша продукция лучше, чем изго-

изготовляемая соседним предприятием», которые не имеют иных под-

подтверждений, кроме личной уверенности, не могут служить осно-

основой для надежных выводов.

Для исследования и решения значительной части вопросов, воз-

возникающих в теории надежности, оказываются необходимыми ме-

методы теории вероятностей и математической статистики. Это вы-

вызвано существом дела, а не специфическими интересами тех, кто

работает теперь в теории надежности. Как бы мы ни стремились

к сохранению условий постоянства в процессе производства, од-

однородности исходных материалов и неизменности технологии из-

изготовления, неизбежные колебания всех этих компонент приводят

к существенному разбросу свойств готовых изделий. Молекулярные

свойства веществ, играющие исключительную роль при изготовлении

полупроводниковых и электронных приборов, не теряют своего

значения и для механических устройств. Процессы износа и упроч-

упрочнения материалов неизбежно приводят к необходимости изучения

их молекулярной структуры. Вместе с молекулярной структурой

вещества в теорию надежности вносятся и математические методы,

свойственные этой части физики, — методы теории вероятностей и

математической статистики. Далее, в процессе эксплуатации изде-

изделия попадают в разные условия: автомобилю приходится передви-

передвигаться как по совершенным дорогам, так и по проселку. В резуль-

результате он подвергается не только переменным, но и случайным

воздействиям. В процессе изложения мы будем неоднократно ветре-

ВВЕДЕНИЕ И

чаться с реальными примерами, которые проиллюстрируют это общее

положение. Если мы изготовили в определенных условиях из одной

и той же партии сырья большое число определенного типа изделий

и затем собрали статистические данные о длительности их беспе-

бесперебойной работы, то выясняется весьма специфическая картина:

длительность безотказной работы изделия имеет значительный разброс

и в отношении каждого определенного изделия нет возможности

точно предсказать длительность его службы. В то же время отно-

относительно больших партий этих изделий можно делать достаточно

определенные предсказания о доле их, способной проработать то

или иное время, о причинах поломок изделий и пр. В результате

мы оказываемся в типичной обстановке, с которой имеет дело ма-

математическая статистика.

Обратим внимание на то, что перед теорией надежности зачастую

возникают взаимно противоречивые задачи. В связи с усложнением

функций, которые поручаются различного типа устройствам, эти

устройства включают в себя все большее число элементов. Увели-

Увеличение числа элементов приводит к уменьшению надежности их

совокупного действия. Но в то же время ответственность выпол-

выполняемых устройствами заданий требует от них все большей надеж-

надежности. Разрешение возникающего противоречия требует самого

тщательного и всестороннего исследования проблем повышения на-

надежности элементов и устройств: возможность и целесообразность

повышения надежности отдельных элементов, выбор режимов работы,

отыскание целесообразных схем и конструктивных решений, расчет

резервирования и оптимальных режимов профилактики и пр. Сле-

Следует подчеркнуть такую, казалось бы, самоочевидную истину, что

повышение надежности не дается даром и ее получение требует

как определенных материальных затрат, так и систематических

научных поисков.

Отметим, что одной из весьма заманчивых задач теории надеж-

надежности должна явиться разработка таких принципов конструиро-

конструирования сложной аппаратуры, которые позволяли бы получать уст-

устройства, способные сохранять рабочее состояние даже при выходе

из рабочего состояния некоторой части составляющих их элементов.

Биологические системы в высокой степени обладают этим ценнейшим

свойством. Изучение биологических систем с точки зрения принципов

их устройства и обеспечения надежности может дать в руки техники

исключительно богатый набор средств и приемов, полезных для

технического осуществления. Мы убеждены, что природа шла не

только по линии расточительного резервирования, но в первую

очередь по пути выбора оптимальных схемных решений, тщатель-

тщательного отбора элементов, способных сохранять исключительную

устойчивость в работе. Несомненно, что изучение особенностей

биологических систем с позиций теории надежности позволит

12 ВВЕДЕНИЕ

открыть и новые принципы, которые не приходят в голову, когда

к техническим задачам подходят исключительно с позиций тради-

традиционной техники.

О повышении надежности изделий сейчас говорят не тольк о

инженеры и ученые, но и государственные деятели. Нередко повы-

повышение надежности изделий называют проблемой номер один. И это

не дань моде, а настоятельное требование времени и эпохи. Во

вводной главе недавно вышедшей книги двух американских авторов,

Дэвида Ллойда и Мирона Липова, сказано несколько фраз, которые

мы хотели бы здесь воспроизвести. «Ненадежность сказывается на

стоимости, на временных затратах, психологически— в виде неудобств,

а в определенных случаях грозит также безопасности людей и на-

нации. Обычно потери за счет ненадежности представляют собой не

только стоимость выходящего из строя агрегата, но также и стои-

стоимость связанного с ним оборудования, которое портится или раз-

разрушается в результате отказа... Классическим примером психологи-

психологического эффекта ненадежности являются печальной памяти спутники

«Авангард». Соединенные Штаты, остро переживая успехи России,

запустившей Спутник-1, попытались вступить в соревнование,

использовав для этого почти не испытанную ракету, которой при-

пришлось работать почти на пределе своих возможностей. Неудачи и

последовавшие за этим уныние и потеря престижа были очень

серьезны».

В соответствии с теми задачами теории надежности, которые

были нами обрисованы, естественно возникает несколько групп

вопросов, относящихся к обеспечению надежности. На первой стадии

создания изделия, когда его еще нет и появилась только мысль

о нем, уже необходимо думать об его надежности: какие материалы

наилучшим образом способны выдерживать те нагрузки, которые

предстоят во время работы изделию; какие схемы особенно благо-

благоприятны для того, чтобы сохранять устойчивость к внешним воз-

воздействиям; какие режимы следует выбирать дяя работы изделия;

как обеспечить сохранность работоспособности при перегрузках

и т. д. Конструирование изделия завершено, перед запуском в серию

оно должно быть испытано. Испытания на этой стадии создания

обязательно должны предусматривать и проверку надежности изде-

изделия. Здесь очень важно отметить, что испытания должны быть

достаточно представительными, чтобы по ним можно было судить

не только об этих изделиях, изготовленных в тепличных условиях,

но и об изделиях, которые будут изготовляться серийно. На этой

стадии следует также разработать систему правил, которых следует

придерживаться при изготовлении изделий на заводе, приемке,

транспортировке и эксплуатации для наилучшего сохранения надеж-

надежности в работе. Третья стадия обеспечения надежности наступает

после сдачи принятого к производству изделия на предприятие.

ВВЕДЕНИЕ 13

После тщательной проверки схемы необходимо убедиться в качестве

исходных материалов, производственного оборудования, точности

обработки, соответствия технологического процесса техническому

заданию. Никакие временные отступления от задания не допустимы

ни на одной операции.

Проверка качества исполнения может осуществляться многими

путями. Для массового и крупносерийного производства, в част-

частности,— методами текущего статистического контроля. Изготовлена

партия, для проверки надежности изделий должны быть разрабо-

разработаны методы испытаний, а также планы проверки качества, вклю-

включающие в себя количество испытываемых изделий, длительность и

характер проверки. Для периода эксплуатации необходимо разра-

разработать меры обеспечения надежности, включающие в себя перио-

периодичность профилактических осмотров, замену элементов, правила

поиска неисправностей и пр. Расчет надежности, естественно, должен

производиться на стадии проектирования. Подавляющая часть

отмеченных здесь требований носит не математический, а чисто

инженерный характер.

Физико-химические процессы, приводящие к отказам элементов

и изделий, очень сложны. Их природа исследована до сих пор в

очень малой степени. Как правило, число параметров, которые

необходимо учитывать при построении математических моделей

явлений старения, постепенного изменения свойств изделий и др.,

очень велико. Уже одно это обстоятельство должно приводить к

необходимости разработки новых математических методов исследо-

исследования. Мы убеждены, что в самые ближайшие годы теория надеж-

надежности явится источником многих новых математических задач, а

также новых математических теорий. Уже сейчас ясно, что методы

математической статистики, теории вероятностей, демографии, тео-

теории эксперимента нуждаются в серьезном развитии, чтобы они

могли в достаточно полной мере способствовать развитию теории

надежности.

ГЛАВА 1

ЭЛЕМЕНТЫ ТЕОРИИ ВЕРОЯТНОСТЕЙ

И МАТЕМАТИЧЕСКОЙ СТАТИСТИКИ

§ 1.1. Понятие случайного события. Основные формулы

теории вероятностей

Представление о случайном событии как о событии, относительно

наступления которого нельзя высказать суждений с полной опре-

определенностью, интуитивно ясно. Однако чтобы стать объектом

математического исследования и получить серьезное прикладное

значение, представление это требует серьезного уточнения. Дейст-

Действительно, одного утверждения, что пробой конденсатора в период

испытания представляет собой случайное событие, для практики

недостаточно. Нам всегда необходимо знать также, как часто

может наступить это событие при испытании большого числа конден-

конденсаторов. Точно так же для практики недостаточно только одного

знания, что автомобиль может пройти без капитального ремонта

двести тысяч километров. Для оценки качества автомобилей важно

выяснение того, как часто может произойти такого рода событие.

Поскольку в теории надежности приходится использовать понятие

случайного события во всей общности и общепринятая система

изложения полезна не только для введения понятий теории вероят-

вероятностей и математической статистики, но и для отчетливого выясне-

выяснения понятий самой теории надежности, мы предпочтем сразу

ввести читателя в общие идеи аксиоматического определения

случайного события и его вероятности, предложенные А. Н. Кол-

Колмогоровым.

Понятие случайного события в концепции, предложенной

Колмогоровым и получившей всеобщее признание, не является пер-

первичным, а строится на базе понятия элементарного события.

Предполагается, что имеется некоторое множество U элементов,

тесно связанное с изучаемой задачей. Природа этого множества,

важная для понимания физической сути задачи, не играет роли

при логическом построении теории вероятностей. Далее рассмат-

§ 1.1] СЛУЧАЙНЫЕ СОБЫТИЯ. ФОРМУЛЫ IS

ривается система $f подмножеств множества U, которая обладает

следующими свойствами:

1°. Система gf в качестве элемента содержит все мно-

множество U.

2°. Если 31 и 23 cj;/»& подмножества множества И и входят-

в % в качестве элементов, то $ содержит также множества

Яи», $ПЗЗ, ^и S).

Как принято в теории множеств, через 91U S3 мы обозначаем

сумму 31 и 23, т. е. множество, каждый элемент которого принад-

принадлежит по меньшей мере одному из множеств 31 и 23; через 3Ifl23

обозначаем пересечение 31 и 23, т. е. множество всех тех и только

тех элементов II, которые принадлежат сразу и 31 и 23; 31 означает

множество тех элементов Ц, которые не входят в 31, т. е. допол-

дополнение 31 до множества Ц.

Поскольку ^ содержит в качестве элемента U, то по требова-

требованию 2°$ обязано содержать также U, т. е. множество без

элементов — пустое множество.

Легко понять, что второе требование влечет за собой принад-

принадлежность к $ сумм и пересечений любого конечного числа мно-

множеств, принадлежащих ?у.

Каждый элемент множества $ называется случайным событием.

Проиллюстрируем сказанное простым примером. Обозначим через

т длительность жизни некоторого изделия в определенных условиях

эксплуатации или испытаний. Примем за исходное множество IX.

все неотрицательные числа, т. е. все мыслимые сроки жизни изделия.

Элементарное событие x = t означает, что изделие проработало в

^точности время t, а затем испортилось. В частности, t = 0 означает,

что изделие испортилось немедленно при включении его в работу.

Предположим теперь, что всякое множество типа т ^ t входит в

систему ?у. Случайное событие т^ t означает, очевидно, что изде-

изделие проработает время не меньшее, чем i. При / = 0 мы получаем

все множество U. Таким образом, первое требование, которое мы,

высказали относительно системы ??, выполнено. Однако система ?у

гораздо богаче элементами, чем те, которые только что были

указаны. Действительно, в силу второго требования наряду с мно-

множествами т^аит^^(с<&) система % содержит также множества

т < а, т <ib и а^% <ib. Мы не станем входить в более подробное

изучение структуры системы.

Может случиться, что для тех или иных целей нам важно

следить за несколькими параметрами, например за диаметром вала,

его конусностью и сопротивлением на изгиб. Пусть возможные

значения диаметра лежат в пределах a^d^b, конусности р —

^Нередко употребляются также обозначения 5*1193 =

9Ш. SI—множество тех элементов 31, которые не входят в

16 ЭЛЕМЕНТЫ ТЕОРИИ ВЕРОЯТНОСТЕЙ [ГЛ. 1

в пределах а^р^р и сопротивления на изгиб R — в пределах

r1^R^r2i тогда множество элементарных состояний характери-

характеризуется точками трехмерного пространства (d, р, /?), лежащими в

параллелепипеде, определенном ранее написанными неравенствами.

Во многих задачах система ^, подчиненная только ранее указан-

указанным двум требованиям, оказывается слишком бедной и должна быть

пополнена случайными событиями более тонкой природы. В частности,

такое расширение требуется обычно для разного рода предельных пе-

переходов. Мы потребуем от множества $ дополнительно следующего:

3°. Если подмножества Шх, 3B> Sf3> • • • множества U явля-

являются элементами множества gs то их сумма (J Щ и пересече-

пересечение Г) Щ также являются элементами ?у.

Множество $, удовлетворяющее требованиям 1°—3°, называется

полем событий или же G-алгеброй. Последний термин вошел теперь

в теоретико-вероятностной литературе во всеобщее употребление.

В теории вероятностей принята специфическая терминология,

мы считаем нужным ввести ее теперь же.

Если два случайных события А и В не имеют в своем составе

одних и тех же элементов, то они называются несовместимыми

событиями. События 11 и 11 называются соответственно достовер-

достоверным и невозможным событиями. События А и А называются про-

противоположными.

Для приведенного нами примера достоверно, что длительность

жизни изделия будет заключена в пределах от 0 до оо; события

а^х^Ь и c^x^d, если Ь<Сс, несовместимы; события т ^ а

и х > а при любом а > 0 противоположны.

Понятие вероятности случайного события вводится аксиомати-

аксиоматически с помощью следующих аксиом.

1. Каждому случайному событию А из поля ^ поставлено

в соответствие неотрицательное число Р {Л}, называемое его

вероятностью.

2. P{U} = 1.

3. Если события А и В несовместны, то

Последняя аксиома называется аксиомой сложения веро-

вероятностей.

Приведенные аксиомы позволяют получить ряд важных выводов

относительно вероятностей случайных событий.

Вероятность невозможного события равна нулю: Р{Щ = 0; для

любого случайного события А 0^Р{Л}<;1; вероятности противо-

противоположных событий А и А связаны равенством

Р{Л} = 1-Р{Л}. A.1.1)

§ 1.1] СЛУЧАЙНЫЕ СОБЫТИЯ. ФОРМУЛЫ 17

Говорят, что случайное событие А влечет за собой событие В,

если множество В содержит в себе все элементы, составляющие

множество Л. В нашем примере событие А = {т ^ а} влечет за

собой событие В={х^Ь}, если а<.Ь.

Если событие А влечет за собой событие В, то Р{Л}^Р{/?}.

Для произвольных событий А и В имеет место теорема сло-

сложения

Р{АиВ} = Р{А} + ?{В}-Р{АПВ}. A.1.2)

Отсюда вытекают очевидное неравенство

также его обобщение: для любого конечного числа событий

ц ^2> • • • » А* имеет место неравенство

Л/1}. A.1.3)

Построение теории вероятностей во всей полноте требует допол-

дополнительной аксиомы.

Расширенная аксиома сложения. Если событие А

равносильно наступлению хотя бы одного из попарно несовме-

несовместимых событии Ах, Л2, . .. , Ап1 ... , то

В реальных задачах постоянно приходится иметь дело с таким*

положением вещей, когда требуется найти вероятность некоторого

события А при дополнительном условии, что некоторое другое

событие В наступило. Вообще говоря, это дополнительное зна-

знание меняет вероятности событий. Для примера, если мы знаем, что

некоторое изделие уже проработало время Г, то вероятность ему

проработать еще время /, как правило, больше вероятности того,

что начавшее работать изделие проработает срок T-\-t.

Если нужно найти вероятность некоторого события А при усло-

условии, что событие В, имеющее положительную вероятность, уже

наступило, то эту искомую вероятность называют условной веро-

вероятностью и обозначают символом Р {А\В} или же символом Рв {А}.

Строго говоря, всякая вероятность (и безусловная, и условная)

является условной, поскольку о случайном событии и его вероят-

вероятности имеет смысл говорить лишь тогда, когда могут происходить

лишь события, входящие в семейство ?у. Кроме того, сами вероят-

вероятности событий существенно зависят от тех внешних условий, в

которых находится наша система. Для примера рассмотрим дли-

длительность т жизни некоторого изделия при двух различных комп-

комплексах условий. Первый комплекс условий состоит в том,

что изделие работает при постоянной температуре t0 в отсутствие

вибраций. Если эти условия изменяются, температура повысится

2 В. В. Гнеденко и др.

18 ЭЛЕМЕНТЫ ТЕОРИИ ВЕРОЯТНОСТЕЙ [ГЛ. 1

до tx или же появятся вибрации —в т о р о й комплекс усло-

условий, то вместе с ними, вообще говоря, изменится и вероятность

события т<а. Таким образом, когда говорят о вероятности слу-

случайного события, то всегда предполагают, что имеется некоторый

комплекс условий, при выполнении которого и рассматривается это

случайное событие.

В теории надежности мы тоже не можем говорить о надежности

изделия безотносительно к тем условиям, в которых ему придется

работать. Надежность автомобиля существенно зависит от того,

придется ли ему работать в условиях крайнего севера, Москвы или

песчаной пустыни. При этом может случиться, что исходное мно-

множество U элементарных событий не изменится, но изменятся веро-

вероятности интересующих нас случайных событий.

В силу ряда причин условная вероятность события Л при усло-

условии, что В произошло, определяется посредством равенства

Отсюда, в частности, получаем, что Р{?|?} = 1; это равенство

естественно было ожидать, поскольку нам уже достоверно известно,

что событие В произошло.

Из только что данного определения условной вероятности мы

получаем важное равенство

которое носит название теоремы умножения вероятно-

вероятностей. Так как

A.1.5)

то из последних двух равенств мы делаем заключение

Р {А} Р {В\А}=Р{В} Р {А\В}. A.1.6)

Говорят, что событие А не зависит от В, если Р [А\В] = Р {А}.

Как показывает предыдущее равенство, независимость является

свойством взаимным, т. е. если А не зависит от В, то и В не

зависит от А.

Предположим теперь, что событие В может осуществляться с

одним из п несовместимых событий Av Л2, .. . , Ап. При этих усло-

условиях имеет место важная формула полной вероятности:

Р{Я}=2Р{Л,.}Р{ЯИ,}. A.1.7)

Проиллюстрируем эту формулу простым примером. Пусть не-

некоторые детали (например, конденсаторы) поставляются тремя заво-

§ 1.11

СЛУЧАЙНЫЕ СОБЫТИЯ. ФОРМУЛЫ 19

дами причем вероятность того, что данное изделие изготовлено

1 3 1

на первом заводе, равна -^ , на втором — -^ и на третьем —-^ .

Вероятности того, что при определенных условиях работы конден-

конденсатор сохранит работоспособность в течение времени Г, для пер-

первого, второго и третьего заводов соответственно равны 0,9; 0,92;

0,808. Чему равна вероятность того, что наудачу взятый конденсатор

из имеющегося запаса сохранит работоспособность в течение

времени Г? Этот конденсатор может оказаться с первого (событие Аг)у

второго (событие А2) или третьего завода (событие Л3). Согласно

формуле, интересующее нас событие (событие В) имеет вероятность

р {В} =-0,2.0,9 + 0,3.0,92 + 0,5-0,808 = 0,86.

Мы остановимся теперь еще на одной формуле, которая носит

название теоремы Бейеса. Пусть по-прежнему событие В мо-

может произо?гти~ттгБк"ог вместе с одним из несовместимых событий

у4(/==1, 2, ... , п). В результате испытания оказалось, что собы-

событие В наступило. Какова вероятность того, что оно наступило

вместе с событием Ар Нам нужно найти вероятность Р {Д^Я}.

Согласно равенству A.1.6) находим, что

Вероятность Р {В} может быть вычислена по формуле A.1.7).

Пусть в только что приведенном примере конденсатор не выдер-

выдержал установленного срока работы и отказал. Каковы вероятности

того, что он был с первого, второго или третьего заводов? Вычис-

Вычисления по формуле A.1.8) приводят нас к таким результатам:

Р{Л1|Б} = 0,143; Р{Ла|Д} = 0,171; Р {А3\В} =0,686.

Мы видим, что, после того как становятся известными результаты

испытаний, априорная (доопытная) оценка неизвестных вероятностей

существенно изменяется.

В дальнейшем нам потребуется обобщение понятия независи-

независимости на случай нескольких событий. Мы скажем, что события

Аг, А2, ... , As независимы в совокупности, если для любой группы

Av Av • • • » A* (k*^s) из них выполнены равенства

г г = 1 г

Для независимости в совокупности недостаточно, чтобы были

независимы каждые два события.

Рассмотрим теперь задачу на применение общих правил.

уНайти вероятность того, что некоторое изделие проработает

не меньше, чем время /, если вероятность отказа изделия за

2

i*

20 ЭЛЕМЕНТЫ ТЕОРИИ ВЕРОЯТНОСТЕЙ [ГЛ. 1

промежуток (t, t-\-h), когда оно проработало уже время ty равна

a(t)h + o(h).

Обозначим через р (t) вероятность того, что изделие прорабо-

проработает по меньшей мере срок t\ тогда в силу условия

p(t + h)=p(t)(\-a(t)h-o(h)).

Отсюда находим, что

p'(t) = — a(t)p{t)

и, значит,

Так как при / = 0 изделие работало, то р @) = 1 и, следовательно,

С=1. Итак,

Если a{t) = a, т. е. вероятность изделию проработать еще не-

некоторое время не зависит от того, сколько оно уже проработало, то

В демографии при составлении таблиц смертности для взрослого

населения нередко пользуются формулой Макетам а, соглас-

согласно которой

Предположение Макегама означает, что смертность происходит

под влиянием двух составляющих: одной, не зависящей от возра-

возраста, и другой, увеличивающейся (при Y>0) или уменьшающейся

(при у<0) в геометрической прогрессии с возрастом. При сделан-

сделанном дополнительном предположении находим, что

p(/) = e-at"-P(eT'-1). A.1.9)

В теории надежности большую роль играет так называемая

схема Бернулли. Предположим, что производится последова-

последовательность п независимых испытаний, в каждом из которых собы-

событие А может произойти с одной и той же вероятностью р. Спра-

Спрашивается, чему равна вероятность того, что событие Л произой-

произойдет при т каких-то испытаниях, а при остальных п—т не про-

произойдет. Если обозначить эту вероятность через Рп{т) и ввести

обозначение q=l—ру то имеет место формула Бернулли

А 1#1] СЛУЧАЙНЫЕ СОБЫТИЯ. ФОРМУЛЫ 21

здесь С% означает число сочетаний из п элементов по т, равное,

как известно, mi(/|lm)| .

Если, для примера, на стенде поставлены на испытания 20 ламп

и вероятность выхода лампы из строя за период испытания рав-

равна 0,1, то вероятности Р20@), Р2о0)> Р2оB) бУДУт соответственно

равны

0,920, 2-0,919, 1,90,918;

вероятность же того, что за время испытаний откажет не более

четырех ламп, равна

S с2тоо,го,э2°-от.

В теории надежности нередко рассматривают так называемое

отрицательное биномиальное распределение, появляющееся из

•следующей модели. Представим себе, что производятся незави-

независимые наблюдения, в каждом из которых некоторое событие

Л (например, проббй конденсатора) может произойти с вероят-

вероятностью р. Испытания повторяются до тех пор, пока не появится

k раз событие Л. Спрашивается, чему равна вероятность того,

что потребуется ровно п наблюдений?

Из самой постановки задачи ясно, что последнее испытание

должно принести наступление события Л, а в предыдущих

п—1 как-то расположатся k—1 ранее наступивших событий.

Вероятность того, что в последнем испытании наступит событие Л,

равн# /?, а вероятность того, что в п — 1 предшествующих испы-

испытаниях как-то разместятся k—1 появлений Л, согласно схеме

Бернулли равна CknZ\Pk~x4n~k- Таким образом, искомая вероят-

вероятность равна

Здесь \х может принимать значения &, ?+1, ? + 2, ...

Обозначим через у величину (х — к, т. е. число испытаний,

которое нужно провести сверх k для завершения требуемой про-

процедуры. Тогда

Cr^1-iPV. A.1.10)

Величина v может принимать значения 0, 1, 2, ...

Легко убедиться, что общий член разложения произведения

по степеням q равен как раз вероятности P{v = r}. В силу это-

этого говорят, что величина v имеет отрицательное биномиальное

22 ЭЛЕМЕНТЫ ТЕОРИИ ВЕРОЯТНОСТЕЙ |ГЛ. 1

распределение вероятностей, тогда как обычное биномиальное рас-

распределение получается аналогичным образом, но с заменой —k на к.

Наряду с формулами Бернулли в теории надежности значи-

значительную роль играет одна схема, которая зачастую носит назва-

название схемы невозвращенного шара. Представим себе, что имеется

N предметов, среди которых М обладают определенным свойством

/4, а остальные этим свойством не обладают. Из совокупности N

имеющихся предметов наудачу выбираются п. Спрашивается, чему

равна вероятность того, что среди вынутых предметов т обладают

свойством А, а остальные п — т им не обладают?

Очевидно, что т может принимать лишь значения

/0 = max@, n — N + M), /0+1, /0 + 2, ,. .., min (Ж, п).

Вели же п меньше, чем М и N—M, то т может принимать любые

значения от 0 до л.

Несложные рассуждения приводят нас к равенству

рТП /~* П — tit

р М N-М

Г т рп

U N

Для практических целей особенно интересен случай, когда М зна-

значительно меньше, чем N, и п мало по сравнению с N. В этом

важном для теории надежности случае, очевидно, т может при-

принимать значения 0, 1, 2, .. ., min (/И, п).

Одна из задач, для которых используется приведенная формула,

состоит в следующем: известно, что в партии из N штук изделий

содержится М бракованных. Производится случайная выборка из

этой партии в п штук. Чему равна вероятность того, что в выборке

окажется т дефектных изделий?

§ 1.2. Случайные величины и их функции

распределения

Хорошо известно, что основные характеристики надежности

изделий (длительность безотказной работы, время восстановления,

величина износа за определенный срок и др.), изготовленных,

казалось бы, в одних и тех же условиях и из одних и тех же

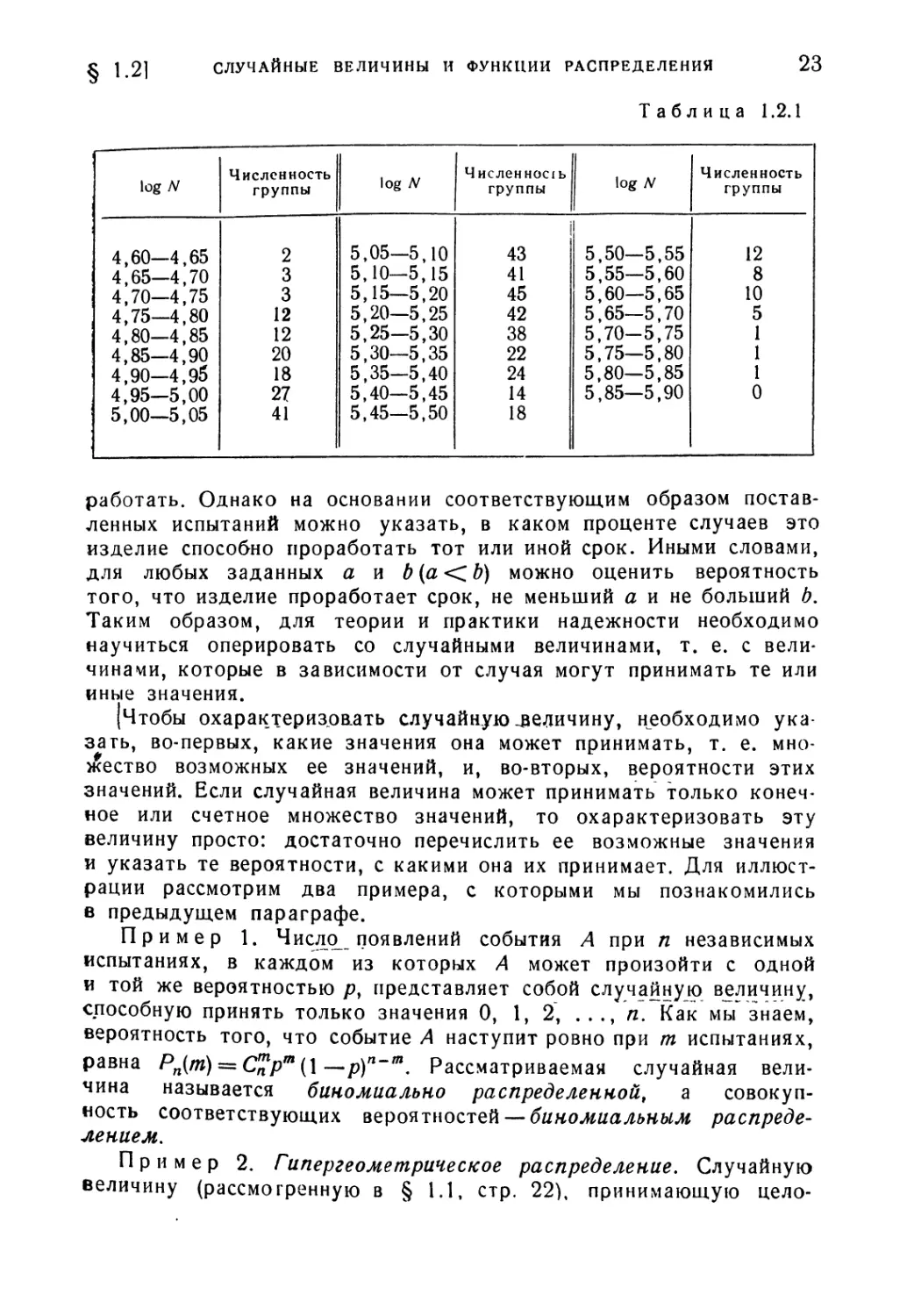

исходных материалов, имеют значительный разброс. Для примера

в таблице 1.2.1 приведены данные испытаний на усталость при

консольном изгибе образцов из сплава В 95. Длительность работы

образца измеряется числом N циклов до разрушения. Всего испы-

испытано 463 образца. Результаты испытаний разбиты на группы

в зависимости от величины логарифма числа N.

Таким образом, если взять какое-нибудь из большого числа

изделий, то заранее нельзя предсказать, как долго оно будет

§ 1.21

СЛУЧАЙНЫЕ ВЕЛИЧИНЫ И ФУНКЦИИ РАСПРЕДЕЛЕНИЯ 23

Таблица 1.2.1

log jV

4,60—4,65

4,65—4,70

4,70—4,75

4,75—4,80

4,80—4,85

4,85—4,90

4,90—4,95

4,95—5,00

5,00—5,05

Численность

группы

2

3

3

12

12

20

18

27

41

log N

5,05—5,10

5,10—5,15

5,15—5,20

5,20—5,25

5,25—5,30

5,30—5,35

5,35-5,40

5,40—5,45

5,45—5,50

Численнос1Ь

группы

43

41

45

42

38

22

24

14

18

log N

5,50—5,55

5,55—5,60

5,60—5,65

5,65—5,70

5,70-5,75

5,75—5,80

5,80—5,85

5,85—5,90

Численность

группы

12

8

10

5

1

1

1

0

работать. Однако на основании соответствующим образом постав-

поставленных испытаний можно указать, в каком проценте случаев это

изделие способно проработать тот или иной срок. Иными словами,

для любых заданных а и b(a<C.b) можно оценить вероятность

того, что изделие проработает срок, не меньший а и не больший Ь.

Таким образом, для теории и практики надежности необходимо

научиться оперировать со случайными величинами, т. е. с вели-

величинами, которые в зависимости от случая могут принимать те или

иные значения.

(Чтобы охарактеризовать случайную-величину, необходимо ука-

указать, во-первых, какие значения она может принимать, т. е. мно-

множество возможных ее значений, и, во-вторых, вероятности этих

значений. Если случайная величина может принимать только конеч-

конечное или счетное множество значений, то охарактеризовать эту

величину просто: достаточно перечислить ее возможные значения

и указать те вероятности, с какими она их принимает. Для иллюст-

иллюстрации рассмотрим два примера, с которыми мы познакомились

в предыдущем параграфе.

Пример 1. Число^ появлений события А при п независимых

испытаниях, в каждом из которых А может произойти с одной

и той же вероятностью р, представляет собой случайную величину,

способную принять только значения 0, 1, 2, . .., п. Как мы знаем,

вероятность того, что событие А наступит ровно при т испытаниях,

равна Рп(т) = С%рт(\—р)п~т. Рассматриваемая случайная вели-

величина называется биномиально распределенной, а совокуп-

совокупность соответствующих вероятностей — биномиальным распреде-

распределением.

Пример 2. Гипергеометрическое распределение. Случайную

величину (рассмотренную в § 1.1, стр. 22), принимающую цело-

24 ЭЛЕМЕНТЫ ТЕОРИИ ВЕРОЯТНОСТЕЙ [ГЛ. 1

численные значения /я = 0, 1, 2, ..., min(M, n) с вероятностями

называют распределенной по гипергеометрическому закону.

Только что рассмотренный метод задания случайной величины,

однако, нельзя использовать для всех случайных величин. Дейст-

Действительно, если множество возможных значений несчетно, то при-

приписать каждому возможному значению определенную вероятность

уже нельзя. Возникает задача разыскания такого приема, который

был бы применим во всех случаях. Одним из самых распростра-

распространенных приемов такого рода является использование понятия

функции распределения. Функцией распределения случайной вели-

величины ? называется вероятность того, что | примет значение мень-

меньшее, чем х,

Здесь аргумент х может принимать любое действительное значение.

Любая функция распределения обладает следующими свойст-

свойствами: при увеличении х функция /^ (х) не убывает, т. е. если

*2>*1> Т0

Для нее существуют пределы

/^(-foo)= lim p^(x)=z\y /^(_oo)= Hm /^(*)=0.

X -> +со х -> -ос

Вероятность того, что ? примет значение, меньшее b и не мень-

меньшее а, т. е. вероятность неравенства

вычисляется по формуле

P{e<S<ft} = f6(*)-Fe(a).

Для любого с имеет место равенство

Таким образом, если функция /^ (х) в точке с непрерывна, то

вероятность того, что | примет в точности значение с, равна 0.

Если же в точке с функция F^(x) имеет скачок, то величина

этого скачка равна вероятности того, что ? примет значение с.

На каждую неубывающую функцию F(x), для которой

lim F(x) = \, lim

§ 1.2]

СЛУЧАЙНЫЕ ВЕЛИЧИНЫ И ФУНКЦИИ РАСПРЕДЕЛЕНИЯ

25

и при произвольном х

lim

можно смотреть как на некоторую функцию распределения. Для

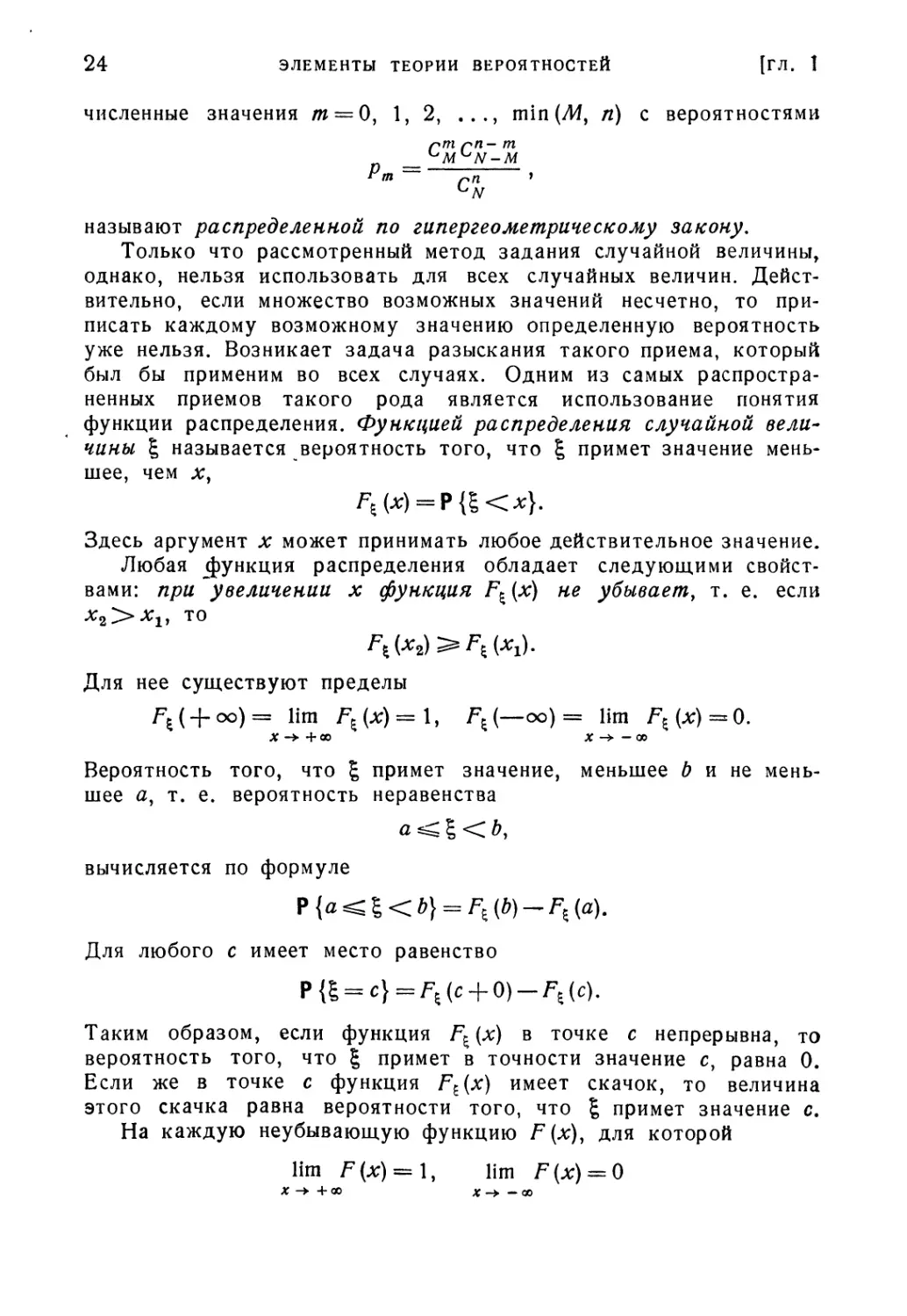

примера, функция, определенная рис. 1.2.1, является функцией

распределения случайной ве-

величины, которая принимает ^

значение 0 с вероятностью

~ , в промежутке @, 1) мо-

может принять любое значение,

причем вероятность попада-

попадания в этот отрезок равна

— . Поскольку в отрезке A, 2)

функция распределения оста- рис> 12.1.

ется неизменной, определяемая

ею случайная величина в этом

отрезке возможных значений не имеет. В промежуток B, 3) случайная

величина может попасть с вероятностью -^ и, наконец, значение 3

1

0

— \

3

она принимает с вероятностью -тт. От —оо до 0 функция F(x)

равна 0, от 3 до +оо равна 1. В этих двух отрезках определя-

определяемая ею случайная величина значений не принимает.

Если можно найти такую функцию Д(#), для которой при всех

зн^ениях х выполнено равенство

= J

то про случайную величину | говорят, что она непрерывна;

функцию fi(x) называют плотностью распределения |. Для плот-

плотности распределения имеют место равенства:

при любых а и b

при тех значениях ху при которых существует производная f'i (x),

26

ЭЛЕМЕНТЫ ТЕОРИИ ВЕРОЯТНОСТЕЙ

[ГЛ. 1

Теперь мы перейдем к рассмотрению ряда функций распреде-

распределения, представляющих особый интерес для теории надежности.

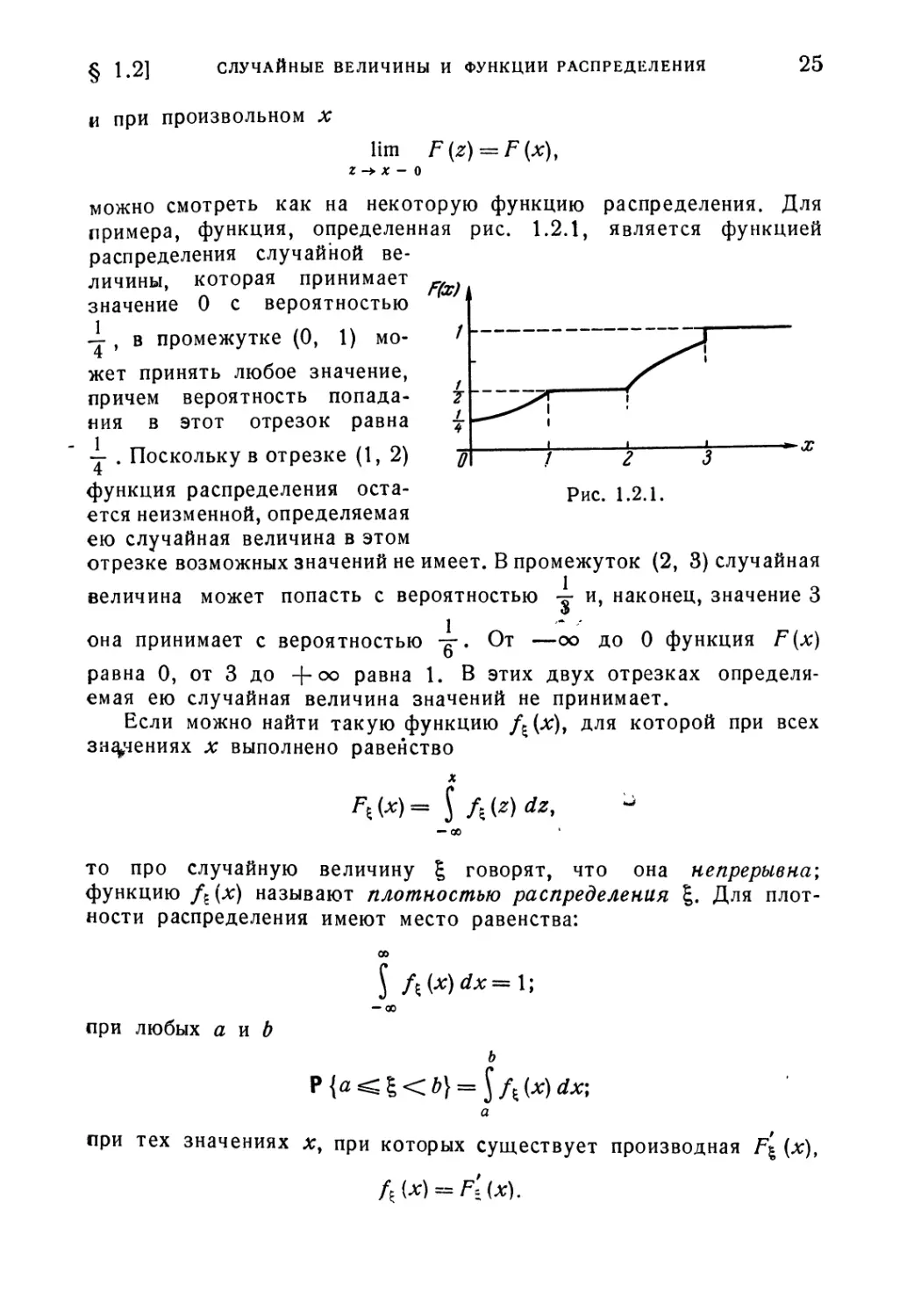

Пример 3. Равномерное распределение. Случайная величина

I называется равномерно распределенной в отрезке (а, ?), если

ее функция распределения (рис.

1.2.2) определяется равенствами

О

Рис. 1.2.2

1

при

при а

при

Плотность равномерного распределения равна

( О при х << а и

Ь — а

при

а

Пример 4. Нормальное распределение. Случайная величина \

нормально распределена, если ее плотность распределения имеет вид

Постоянные а и а> 0 могут быть любыми, их вероятностное зна-

значение будет нами опреде-

определено в следующем парагра-

параграфе. Функция f\(x) симмет-

симметрична относительно ордина-

ординаты в точке х = а; ее график

изображен на рис. 1.2.3.

Пример 5. Несобст- Рис- 12-3

венное распределение. Слу-

Случайная величина, функция распределения которой задается равен-

равенствами

| 0 при

\ 1 при

называется несобственной; она с вероятностью 1 принимает един-

единственное возможное значение а. Мы видим, что постоянная может

рассматриваться как несобственная случайная величина.

Пример 6. Распределение Пуассона. Случайная величина,

которая принимает только неотрицательные целочисленные значе-

значения с вероятностями

2,

| 2]

СЛУЧАЙНЫЕ ВЕЛИЧИНЫ И ФУНКЦИИ РАСПРЕДЕЛЕНИЯ

27

называется распределенной по закону Пуассона. Ее функция рас-

распределения представляет собой лестницу с бесконечным множест-

множеством ступенек, начинающихся в неотрицательных целочисленных

абсциссах.

Распределение Пуассона играет особую роль в теории надеж-

надежности, поскольку при широких условиях оно описывает законо-

закономерности появления внезапных отказов в сложных системах.

Смысл параметра X будет выяснен в следующем параграфе.

71

Рис. 1.2.4.

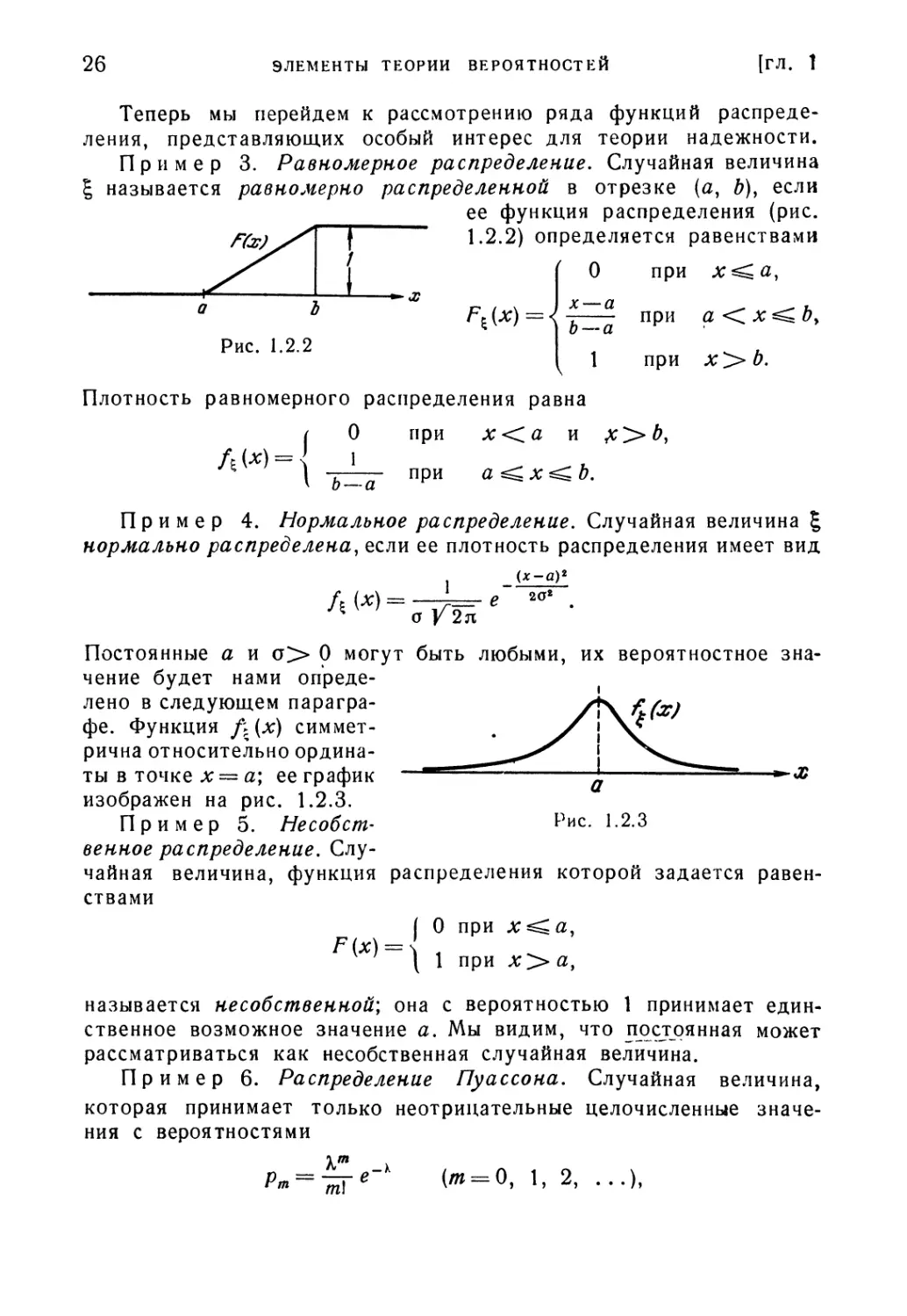

Пример 7- Показательное распределение (рис. 1.2.4)

О при х^О}

— е~Кх при х> О.

Плотность распределения существует и равна

О при лг^О,

\.е~Кх при х> 0.

Постоянная X имеет простой вероятностный смысл, который будет

вскрыт в следующем параграфе. „ .

Показательное распределение ' *

играет исключительную роль в

теории надежности и в практике

расчетов. Отметим сейчас, что

во многих случаях промежуток

времени между двумя последова-

последовательными отказами сложной систе-

системы подчиняется как раз показа-

показательному распределению.

Рис 1.2.5

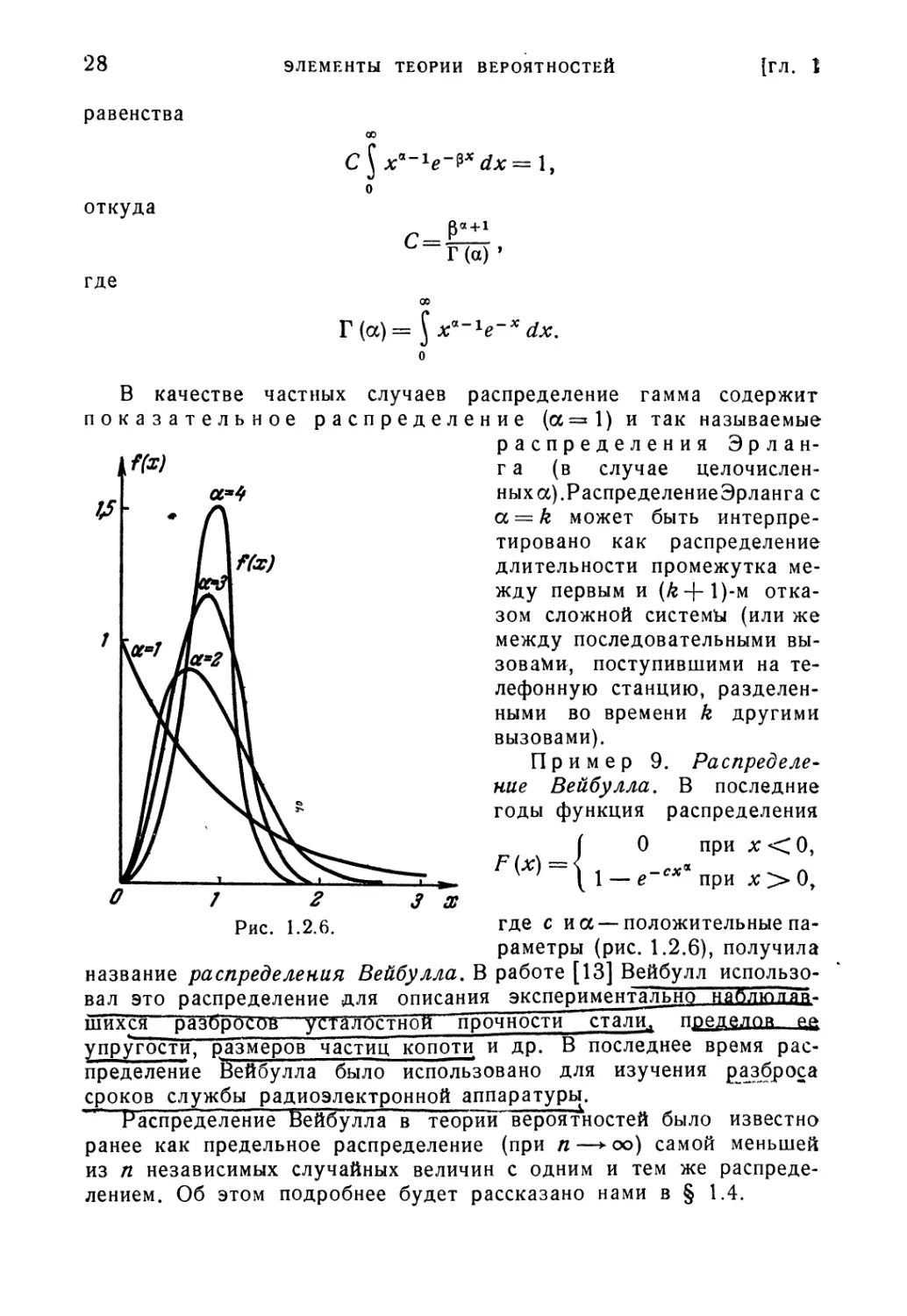

Пример 8. Распределение гамма имеет плотность (рис. 1.2.5),

определяемую равенствами

( 0 при л;^0,

/(ЛГ)==\ С*-1*"** при *>0.

Постоянные а>0, Р>0 будут определены нами' в следую-

следующем параграфе. Постоянное С определяется через а и Р из

28

равенства

откуда

где

ЭЛЕМЕНТЫ ТЕОРИИ ВЕРОЯТНОСТЕЙ

1ГЛ. 1

С =

Г (а) '

В качестве частных случаев распределение гамма содержит

показательное распределение (а=*1) и так называемые

распределения Эрлан-

f(x) га (в случае целочислен-

ныха).РаспределениеЭрланга с

a = k может быть интерпре-

интерпретировано как распределение

длительности промежутка ме-

между первым и (/г -|- 1 )-м отка-

отказом сложной системы (или же

между последовательными вы-

вызовами, поступившими на те-

телефонную станцию, разделен-

разделенными во времени k другими

вызовами).

Пример 9. Распределе-

Распределение Вейбулла. В последние

годы функция распределения

О при лг<0,

-*"'*'при х>Оу

О 7 2 3 X

Рис. 1.2.6. где с иа —положительные па-

параметры (рис. 1.2.6), получила

название распределения Вейбулла. В работе [13] Вейбулл использо-

вал это распределение для описания экспериментальнс? наплюггяй-

шйхся разбросов уггаТОстной прочности стали!прелелor eft

упругости, размеров частиц копоти и др. В последнее время рас-

распределение Вейбулла было использовано для изучения разброса

сроков службы радиоэлектронной аппаратуры

Распределение Вейбулла в теории вероятностей было известно

ранее как предельное распределение (при п—*оо) самой меньшей

из п независимых случайных величин с одним и тем же распреде-

распределением. Об этом подробнее будет рассказано нами в § 1.4.

§

СЛУЧАЙНЫЕ ВЕЛИЧИНЫ И ФУНКЦИИ РАСПРЕДЕЛЕНИЯ

29

Пример 10. Двойное показательное распределение. В зада-

задачах, где необходимо установить распределение самого долговеч-

долговечного изделия из большого числа одинаковых изделий, может при-

принести пользу двойное показа-

показательное распределение, имеющее

вид

постоянные с>0 и а>0 опре-

определяют форму функции распре-

распределения (рис. 1.2.7).

Пример 11. Логарифмиче- Рис. 1.2.7.

ски нормальное распределение.

В последние годы в разнообразных вопросах техники, биологии,

экономики, геологии и теории надежности серьезное значение при-

приобрело логарифмически нормальное распределение. В частности,

как показал А. Н. Колмогоров ([14], см. также А. Ф. Филиппов [15]),

к этому распределению приводит изучение размеров частиц при

дроблении. Неотрицательная слу-

случайная величина распределена ло-

логарифмически нормально, если ее

логарифм распределен нормально.

ffx)

Рис. 1.2.8.

Рис. 1.2 9.

Плотность логарифмически нормального распределения (рис. 1.2.8)

задается формулой

0 при х<0,

Qg r-qJ

2°2 при *>0.

1

Пример 12. Распределение бета. В задачах математической

статистики большое значение имеет распределение бета, плотность

распределения которого (рис. 1.2.9) задается формулой

0 при лг<0 и л:>1,

В (а, Ь)

при

Г(а+Ь) *

30 ЭЛЕМЕНТЫ ТЕОРИИ ВЕРОЯТНОСТЕЙ [ГЛ. 1

Пример 13. Распределение смеси. Часто в практических

ситуациях приходится иметь дело с таким положением дел, когда

случайная величина является смесью двух или более случайных

величин с различными распределениями. Для примера, распределе-

распределение деталей на складе по долговечности удовлетворяет как раз

этому условию, если детали поступают с разных заводов или, как

это бываетчна ремонтных заводах, с новыми деталями смешиваются

годные детали, снятые с ремонтируемых машин (обезличенный ре-

ремонт). Пусть смешиваются случайные величины ?х, ?2, . .., ?„,

функции распределения которых соответственно равны Fx (x)y

F2ix), • • .» Fn(x)> причем величина \k берется с вероятностью рк>

2/^=1. Тогда функция распределения и плотность вероятности

смеси имеют вид

x). A.2.1)

Если распределение F(xy X), с которым приходится иметь дело,

зависит от параметра А., который сам является случайным с рас-

распределением Л (X), то функция распределения наблюдаемой слу-

случайной величины равна

F(jc)= J F (х, X)dA(X). A.2.2)

Формула A.2.1) является частным случаем только что напи-

написанной, если за параметр К принять индекс &, а за функцию А (X) —

ступенчатое распределение со скачками pk в точках X = k (k = 1, ..., п).

Если ^(д:, Я)=1—е~)х и X случайно с плотностью распределе-

распределения гамма:

при

то согласно формуле A.2.2)

Пусть, в частности, на склад поступили определенные изделия

с трех заводов; распределения долговечности этих изделий нор-

нормальны, но с разными пара-метрами а{ и а{ (/ = 1, 2, 3). Доля

изделий, поступивших с каждого из заводов, соответственно рав-

равна рЛ, р2 и р3. Спрашивается, если взять наудачу из партии из-

изделий одно, то какова будет плотность вероятности для его

§ 1.2] СЛУЧАЙНЫЕ ВЕЛИЧИНЫ И ФУНКЦИИ РАСПРЕДЕЛЕНИЯ 31

долговечности? Согласно формуле A.2.1)

[{х-ах)% _(*-а2J _(*-о»)'"|

Ряд других важных примеров распределений будет дан в сле-

следующем параграфе.

В практических задачах зачастую приходится рассматривать

не одну-единственную случайную величину, а совокупность случай-

случайных величин, как правило,^ связанных между собой. Для полного

описания совокупности п случайных величин \ХУ ?2, . . . , \п или,

как говорят, /z-мерного вектора, а также л-мерной случайной вели-

величины, употребляют л-мерные функции распределения, т. е. вероят-

вероятности совместного выполнения неравенств \х<^хъ ?2^*2» •••»

F(xl9x2, ... , хп) = Р{Ъ1<х1, 12<х2, ...,1п<хп}-

Случайные величины gx, ?2, .. . , %п называются независимыми,

если при любых х1у х2, .. . , хп выполнены равенства

В терминах функций распределения это равенство записывается так:

п

F(xlt x2, ... , xn) = Y[Fk(xk).

В теории надежности постоянно приходится по данным случай-

случайным величинам образовывать новые случайные величины. Так, на-

например, при расчете влияния введения резервных элементов или

устройств важно бывает рассчитать по функции (или функциям)

распределения длительностей безотказной работы элементов распре-

распределение безотказного периода работы зарезервированной группы.

Если резервирование нагруженное (горячий резерв) и устройство

работает, пока работает хотя бы один элемент (основной или ре-

резервный), то длительность работы резервной группы равна

г)„ =-• max (?x, g2, ... , у,

где Si> ?2» •••> ?„ — длительности работы резервных элементов.

Пусть F(xx, аг2, ... ? хп) — функция распределения |lf ga> ... , ?я>

тогда

= /7(л:, х, .. . , х).

32 ЭЛЕМЕНТЫ ТЕОРИИ ВЕРОЯТНОСТЕЙ [ГЛ. 1

В случае независимых ?х, ?2, ... , 1п эта формула переписыва-

переписывается в виде

An (*) = Р К < *] = ^1 (*) ^2 (*)... ^ (*) >

где Fk (х) обозначает функцию распределения случайной величины 1-k.

Если все случайные величины, о которых идет речь, вдобавок оди-

одинаково распределены (.например, резервные элементы взяты из той

же партии продукции, из которой взят и основной элемент), то

Плотность распределения величины г\п в случае одинаково распре-

распределенных независимых случайных величин ?х, ?2, ...,?„

Обозначим теперь

Чтобы ?„>.*;, очевидно, необходимо одновременное выполнение

неравенств 51>лг, ?2> ху ..., Ъп>х. Таким образом,

В случае, когда величины \k независимы и одинаково распределены,

Обратим внимание на то, что при любом п для распределения

А(х) = е-е~~х распределение величины т\п получается из исходного

путем сдвига начала координат, как это видно из равенства

^п \х) — е —" е

Точно так же для распределения Вейбулла F (х) = 1—е-** при

любом п распределение ?п получается из исходного путем измене-

изменения масштаба, как это вытекает из равенства

Яя(*)=1--*-''*в=1--?

Изложение в настоящем параграфе носило чисто интуитивный

характер. Теперь мы сделаем набросок понятия случайной величины

с позиций аксиоматики случайного события, о которой речь была

в § 1.1. В соответствии с общими представлениями мы исходим из

множества элементарных событий U. Каждому элементарному со-

событию е поставим в соответствие некоторое число (или группу чисел)

§ 1.3] ЧИСЛОВЫЕ ХАРАКТЕРИСТИКИ СЛУЧАЙНЫХ ВЕЛИЧИН 33

функция g называется случайной величиной, если она измерима от-

относительно введенной в рассматриваемом множестве U вероятности.

Иными словами, если при каждом действительном х для множе-

множества $* тех еу для которых /(е)<#, определена вероятность. Функ-

Функция распределения случайной величины при этом вводится совершенно

естественно:

§ 1.3. Числовые характеристики случайных величин

Наиболее полная характеристика случайной величины дается ее

функцией распределения, которая указывает, какие значения и с ка-

какими вероятностями принимает данная величина. Однако нередко

требуются некоторые более суммарные представления о случайной

величине. Так, для подсчета примерного числа машин, которые не-

необходимы для выполнения определенной работы, нужно только зна-

знание того, какую работу «в среднем» способна выполнить каждая

из машин. Для теории вероятностей и ее применений, в том числе

для теории надежности, большую роль играют некоторые посто-

постоянные числа, получаемые по определенным правилам из функций

распределения. Среди этих постоянных, служащих для общей ко-

количественной оценки случайных величин, для характеристики их

«в целом», особое значение имеют среднее значение (или, иначе,

математическое ожидание), дисперсия, медиана, мода и мо-

моменты различных порядков.

Если случайная величина ? принимает значения л^, лг2, ...

2

соответственно с вероятностями pv р2, ..., 2л>==1 и

i

то сумма (сумма произведений возможных значений случайной ве-

величины на их вероятности)

M5=S*/Pf A.3.1)

называется математическим ожиданием величины ? или средним

значением \ и обозначается символом Щ (часто также— Е?).

Для примера, математическое ожидание случайной величины,

распределенной по закону Пуассона, равно

k=l

34 ЭЛЕМЕНТЫ ТЕОРИИ ВЕРОЯТНОСТЕЙ [ГЛ. 1

Отправляясь от формулы A.3.1), можно прийти к определению

математического ожидания в случае, когда задана функция распре-

распределения величины ?. Для этой цели только требуется понятие ин-

интеграла Стильтьеса

М? = ^ xdF(x). A.3.2)

- со

В случае существования плотности распределения

x. A.3.3)

Если случайная величина ? распределена равномерно в отрезке

(я, *), то

ь

xdx a-\-b

т. е. математическое ожидание равно среднему арифметическому

крайних абсцисс отрезка (а, Ь).

Для нормального распределения с параметрами а и о

00 СО

1 с - {х~аJ 1 Г - —

М? = —7= хе ™г dx = ^=. (a-\-zo)e 2 dz.

Так как

00 Z 2 00 Z2

2

TO

e 2 dz = V2n и \ ze

— 00

Мы получили результат: параметр а нормального распределения

равен математическому ожиданию.

Далеко не каждое распределение вероятностей обладает мате-

математическим ожиданием. Так, например, распределение Кеши, для

которого плотность распределения равна р (х) = . 2 2. , не имеет

во

математического ожидания, поскольку для него интеграл J

— во

расходится.

Для практических и теоретических целей важны общие свой-

свойства математического ожидания, которые мы сейчас перечислим.

§ 1.3] ЧИСЛОВЫЕ ХАРАКТЕРИСТИКИ СЛУЧАЙНЫХ ВЕЛИЧИН 35

1°. Математическое ожидание постоянной С равно этой же

постоянной: МС = С.

2°. Постоянный множитель выносится за знак математи-

математического ожидания: М С%~С М?.

3°. Математическое ожидание суммы любых случайных вели-

чин (как угодно связанных) равно сумме их математических

ожиданий: М(^ + т|) = М ? + М Л-

4°. Математическое ожидание произведения независимых

случайных величин равно произведению их математических

ожиданий: М?т) = М|.Мт).

Для оценки разброса значений случайной величины около ее

среднего значения используется несколько числовых характеристик,

важнейшей из них является дисперсия. Дисперсия определяется

как математическое ожидание квадрата уклонения случайной вели-

величины от ее математического ожидания:

D^ = M(| —Mg)a. A.3.4)

Несложные алгебраические преобразования и использование только

что сформулированных свойств математического ожидания при-

приводят к равенству

A.3.5)

Если случайная величина ? имеет плотность распределения, то для

вычисления дисперсии можно пользоваться следующими формулами:

со Jt\ с© , , /оо \ 2

« Dg= J (* —Mg)VWAe= J x*p(x) dx — (l xp(x) dx) .A-3.6)

Приведем примеры вычисления дисперсии для некоторых

важных распределений.

Дисперсия нормального распределения с параметрами а и о:

00 ^

z2e a dz = o2.

— оо

Мы видим, что для нормального распределения и второй пара-

параметр а имеет простой вероятностный смысл — его квадрат равен

дисперсии.

Дисперсия случайной величины, распределенной по закону

Пуассона с параметром X:

l=—~ \ (х — аJе 2<у2 dx=-^=

36

ЭЛЕМЕНТЫ ТЕОРИИ ВЕРОЯТНОСТЕЙ

[ГЛ. 1

Мы получили интересный результат, который находит применение

при проверке гипотезы о том, что наблюдаемое распределение

является пуассоновским: математическое ожидание и дисперсия

распределения Пуассона равны по величине.

Дисперсия равномерно распределенной в отрезке (а, Ь) вели-

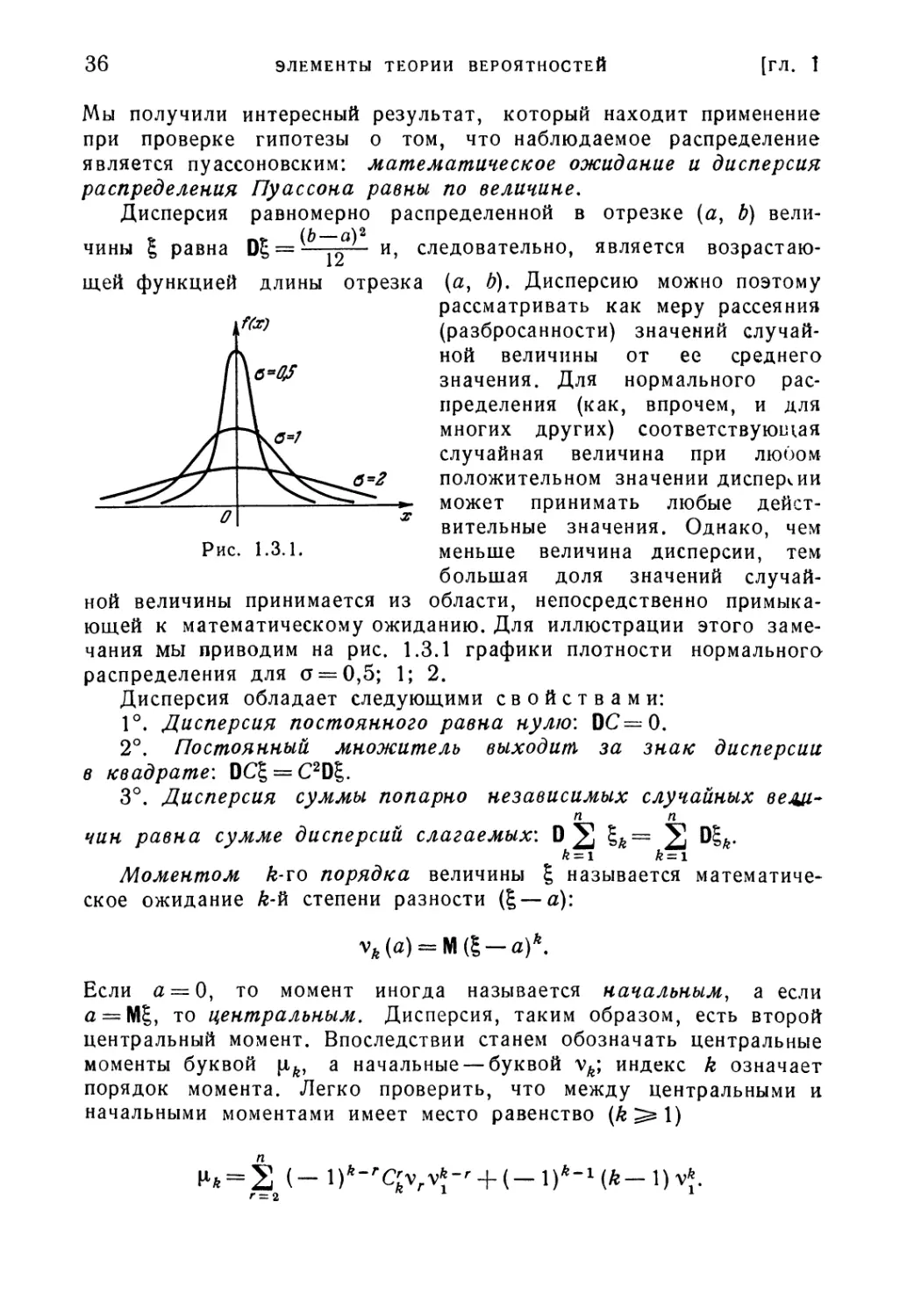

величины \ равна D?= ~ и, следовательно, является возрастаю-

возрастающей функцией длины отрезка (а, Ь). Дисперсию можно поэтому

рассматривать как меру рассеяния

(разбросанности) значений случай-

случайной величины от ее среднего

значения. Для нормального рас-

распределения (как, впрочем, и для

многих других) соответствующая

случайная величина при любом

положительном значении дисперсии

может принимать любые дейст-

действительные значения. Однако, чем

меньше величина дисперсии, тем

большая доля значений случай-

случайной величины принимается из области, непосредственно примыка-

примыкающей к математическому ожиданию. Для иллюстрации этого заме-

замечания мы приводим на рис. 1.3.1 графики плотности нормального

распределения для а = 0,5; 1; 2.

Дисперсия обладает следующими свойствами:

1°. Дисперсия постоянного равна нулю: DC^O.

2°. Постоянный множитель выходит за знак дисперсии

в квадрате: DC? = C2D|.

3°. Дисперсия суммы попарно независимых случайных веду,~

п п

чин равна сумме дисперсий слагаемых: D2 ?*= 2 ^*-

A: = l fc = l

Моментом k-то порядка величины ? называется математиче-

математическое ожидание k-Pi степени разности (? — а):

Если а = 0, то момент иногда называется начальным, а если

а = М?, то центральным. Дисперсия, таким образом, есть второй

центральный момент. Впоследствии станем обозначать центральные

моменты буквой \ik, а начальные — буквой v^; индекс k означает

порядок момента. Легко проверить, что между центральными и

начальными моментами имеет место равенство (к^\)

§ 1.3] ЧИСЛОВЫЕ ХАРАКТЕРИСТИКИ СЛУЧАЙНЫХ ВЕЛИЧИН 3?

Для первых четырех моментов, играющих особо важную роль

в теории вероятностей и математической статистике, это равенство*

принимает такую форму:

Ш = v4 — 4v3vx + 6v2v* — 3vJ.

Модой_непрерывного распределения, имеющего плотность р(х),.

называется абсцисса Хм> при которой р (х) достигает максимума.

Нормальное распределение одномодально, для него мода и мате-

математическое ожидание совпадают. Распределение Вейбулла при

а>1 имеет моду, а при а^1 моды не имеет. А. Я. Хинчин [16]

выяснил условия, при которых распределение будет одномодаль-

ным (или, как он назвал, унимодальным).

Пусть F(x) — некоторое распределение. Корень уравнения

называют а-квантилью распределения F(x). Если функция F (х)>

разрывна, то а-квантили существуют не для каждого а, поскольку,

как правило, при заданном а найдется лишь такое л*а, что

Если же F(x) непрерывна и имеет промежутки, в которых она

сохраняет постоянное значение, то для некоторых а имеется целый

континуум а-квантилей — все те значения х, при которых F(x) = a.

Легко проверить по таблицам, что для нормального распреде-

распределения квантили при а = 0,25; а = 0,5 и а = 0,75 равны соответст-

соответственно л:0>25 = а — 0,6745а; хО}5 = а; л:0O5= а + 0,6745а.

Квантиль для а = 0,5 называется медианой распределения.

У нормального распределения медиана совпадает с математическим

ожиданием.

Если случайные величины ? и х\ связаны зависимостью т] = ф(?),

причем функция ф (х) является неубывающей функцией от я, то-

квантили величины г) (обозначим их уа) связаны с квантилями

величины | (л:а) простым соотношением

Пусть F(x) непрерывна. Рассмотрим функцию W (х), обратную-

x), т. е. такую, что при любом х

= *.

•38 ЭЛЕМЕНТЫ ТЕОРИИ ВЕРОЯТНОСТЕЙ [ГЛ. 1

Ясне, что имеет место равенство хл = у?(а). Это последнее

«равенство используется для изготовления различных «вероятност-

«вероятностных бумаг».

Рассмотрим еще несколько примеров распределений, широко

использующихся в теории надежности.

Пример 14. Распределение %2. Пусть случайные величины

Sn ?г> •••! In независимы и нормально распределены, Щ,. = а,

,0^. = о2. Функция распределения величины

4

носит название распределения %2. Плотность распределения

;равна 0 при jc<0 и при х>0

2Тг(-|

'Число п носит название числа степеней свободы.

Пример 15. Распределение Стьюдента. Если случайные

величины % и т] независимы, ? распределено нормально, М? = 0,

D?=l, а г|а имеет распределение %2» то отношение — распреде-

распределено по закону Стьюдента (Госсета):

Если g нормально распределено, М? = б, D?=l, at] имеет

-^-распределение с п степенями свободы, то отношение — имеет

нецентральное распределение Стьюдента со смещением б. Плотность

нецентрального распределения Стьюдента имеет вид

Г «-JL , v 1-1 1 Пб8

р(х\ б, п) = [2 2

х

хб

dz.

Пример 16. Распределение Фишера — Снедекора. Пусть слу-

случайные величины х2 и %1 независимы и имеют х2"РаспРеДеления

§ 1.4] ПРЕДЕЛЬНЫЕ ТЕОРЕМЫ 39й

с пх и п2 степенями свободы. Отношение г =—- имеет распре-

п\Хъ

деление F. Плотность распределения F дается формулой

§ 1.4. Некоторые предельные теоремы теории вероятностей

Предельные теоремы играют огромную роль в теории вероят-

вероятностей и в ее применениях, поскольку в значительной мере они

позволяют учесть реальные особенности строения изучаемых,

объектов (влияние большого числа воздействий, каждое из кото-

которых незначительно по величине, молекулярное строение и пр.).

Мы здесь укажем несколько теорем такого типа, где общие зако-

закономерности определяются не характером каждого отдельного воз-

воздействия, а большим числом их. С такого рода явлениями в тео-

теории надежности приходится встречаться постоянно по разным-

причинам. С одной стороны, когда переходят к глубокому изуче-

изучению явлений износа трущихся поверхностей или же процессов,

происходящих в современных полупроводниковых приборах, то>

самим ходом событий мы принуждены изучать явления на моле-

молекулярном уровне и даже принимать во внимание атомистическое

строение вещества. Сведения же о природе частиц и их взаимо-

взаимодействии весьма скудны; достоверно лишь то, что их очень много.

Естественно, что в таких условиях особенно удачен и хорошо

приспособлен к объекту исследования аппарат теории вероятностей

и ее предельных теорем: имеется большое число в основном рав-

равноправных ингредиентов и главная цель состоит в разыскании тех

общих закономерностей, которые обусловлены в первую очередь,

именно этим массовым характером явления и лишь в незначитель-

незначительной степени зависят от индивидуального характера составляющих.

Далее, составление математических моделей явлений зачастую

становится более прозрачным, когда откидывается то, что затем-

затемняет картину явления, но не оказывает решающего влияния на него.

^ Теорема Пуассона. Если в п независимых испытаниях

событие A JiMeem малую вероятность р} то при больших зна~

чеГ~~

Рп(т)ж^е-Х A11 = 0, 1, 2, ...),

где к = рп.

В частности, если вероятность изготовления бракованного

изделия мала, то вероятность того, что в партии из п штук.

40 ЭЛЕМЕНТЫ ТЕОРИИ ВЕРОЯТНОСТЕЙ [ГЛ. 1

встретится то или иное число бракованных изделий, с хорошим

приближением можно считать распределенной по закону Пуассона.

к Интегральная теорема Муавра — Лапласа. Если

-в последовательности независимых испытаний вероятность собы-

события А равна ру причем 0<р<1, то вероятность того, что

число \л появлений события Л в п последовательных испытаниях,

удовлетворяет неравенствам (а и Ь — произвольные числа) '

У npq

при больших п близка к

dz.

Интегральная теорема Муавра — Лапласа находит широкое при-

применение как при теоретических исследованиях, так и при прове-

проведении непосредственно прикладных расчетов. Пусть, для примера,

известно, что в течение сезона какая-нибудь деталь может про-