Автор: Ильин А. Стеценко А. Глоба Д.

Теги: денежное обращение банковское дело биржи горное дело анализ технический анализ переводная литература издательство альпина паблишер

ISBN: 5-89684-015-9

Год: 2001

The Reuters Financial Training Series

An Introduction to

Technical

Analysis

John Wiley & Sons (Asia) Pte Ltd

Singapore • New York • Chichester

Brisbane • Toronto • Weinheim

Серия Reuters для финансистов

Технический анализ

курс

для начинающих

Перевод с английского

ЦЦ АЛЬПИНА

till ПАБЛИШЕР

Москва

2001

УДК

ББК

336.76.003.12

65.261

Т38

Редактор А. Стеценко

Научный редактор А. Ильин

Переводчик Д. Глоба

ПЗЗ Технический анализ для начинающих (Серия "Reuters для финансистов")/Пер. с

англ. — М.: Альпина Паблишер, 2001. — 184 с.

ISBN 5-89684-015-9 (серия "Reuters для финансистов")

ISBN 5-94599-016-7 (Альпина Паблишер)

ISBN 0-471-83127-1 (REUTERS Limited)

Книга, написанная специалистами компании Reuters, является практическим посо-

бием для начинающих инвесторов и трейдеров по техническому анализу. Написанная

простым и доступным языком, книга показывает как использовать современные ана-

литические методы для работы на финансовых рынках.

УДК 336.76.003.12

ББК 65.261

ISBN 5-89684-015-9 (серия "Reuters для финансистов")

ISBN 5-94599-016-7 (Альпина Паблишер)

ISBN 0-471-83127-1 (REUTERS Limited)

© REUTERS Limited, 1999

© John Wiley & Sons, 1999

© Альпина Паблишер—перевод на русский язык,

оформление, 2001

Предисловие к русскому изданию

Уважаемые господа,

Нам приятно представить Вам наш новый проект — публикацию серии учебных пособий для студен-

тов российских экономических вузов и начинающих специалистов банковско-финансовой сферы.

Этот проект — продолжение большой образовательной программы по подготовке квалифициро-

ванных кадров для финансовых институтов и рынков России и стран СНГ, которую компания Рей-

тер осуществляет на протяжении последних 7 лет.

Сегодня компания Рейтер является ведущей мировой организацией по распространению ново-

стей и финансовой информации. В 2001 году компания отметила свое 150-летие.

Рейтер не имеет себе равных по количеству, сложности и общему объему информации, поставля-

емой банкам, средствам массовой информации и постоянно увеличивающемуся числу других де-

ловых подписчиков.

Все ведущие банки мира, брокерские компании и финансовые институты используют эту инфор-

мацию для осуществления торгов, крупные компании используют ее для изучения рынков и кон-

курентов, а средства массовой информации всего мира — для создания печатной продукции, теле-

и радиопрограмм.

Мы надеемся, что наши пособия будут Вам интересны, и это станет началом плодотворного со-

трудничества с компанией Рейтер.

С уважением,

Рикардо Торрес,

Генеральный директор Рейтер АО

Благодарности

Издатели и Reuters Limited благодарят за неоценимую поддержку в работе над книгой:

Коллина Николсона из Австралийской ассоциации технического анализа — за тщательный обзор

книги и конструктивные советы.

Доктора Кейта А. Роджерса из Training and Learning Design, написавшего и спроектировавшего

первую версию этой книги.

Чарльза Каплана, президента Eguity Analitycs Ltd, — за разрешение использовать термины из сво-

его словаря по техническому анализу, приведенные в конце книги.

Хаксу Кима из Pacific Investment Research, Inc. — за использование его списка финансовых рынков

мира, приведенного в конце книги.

Асока Марканду, Трейси Кху, Тай Лиам Хви и Майкла Тарлингтона из Reuters Asia Pte Ltd — за

поддержку и советы.

Также благодарим Dow Jones & Со. Inc. за предоставление фотографии Чарльза Доу и права ее

использования.

Содержание

Раздел 1. Введение

Что такое анализ рынка?..........11

Построение графиков..............18

Теория Доу — зарождение

технического анализа.............22

Обобщение........................28

Краткий тест: вопросы............28

Обзор............................29

Дополнительные источники.........30

Краткий тест: ответы.............31

Раздел 2. Виды графиков

Введение.........................35

Линейные графики............... 36

Графики в виде «баров»...........42

«Японские свечи».................44

Графики типа «крестики-нолики»...46

Графики гистограмм объема........52

Линейные графики

открытого интереса...............54

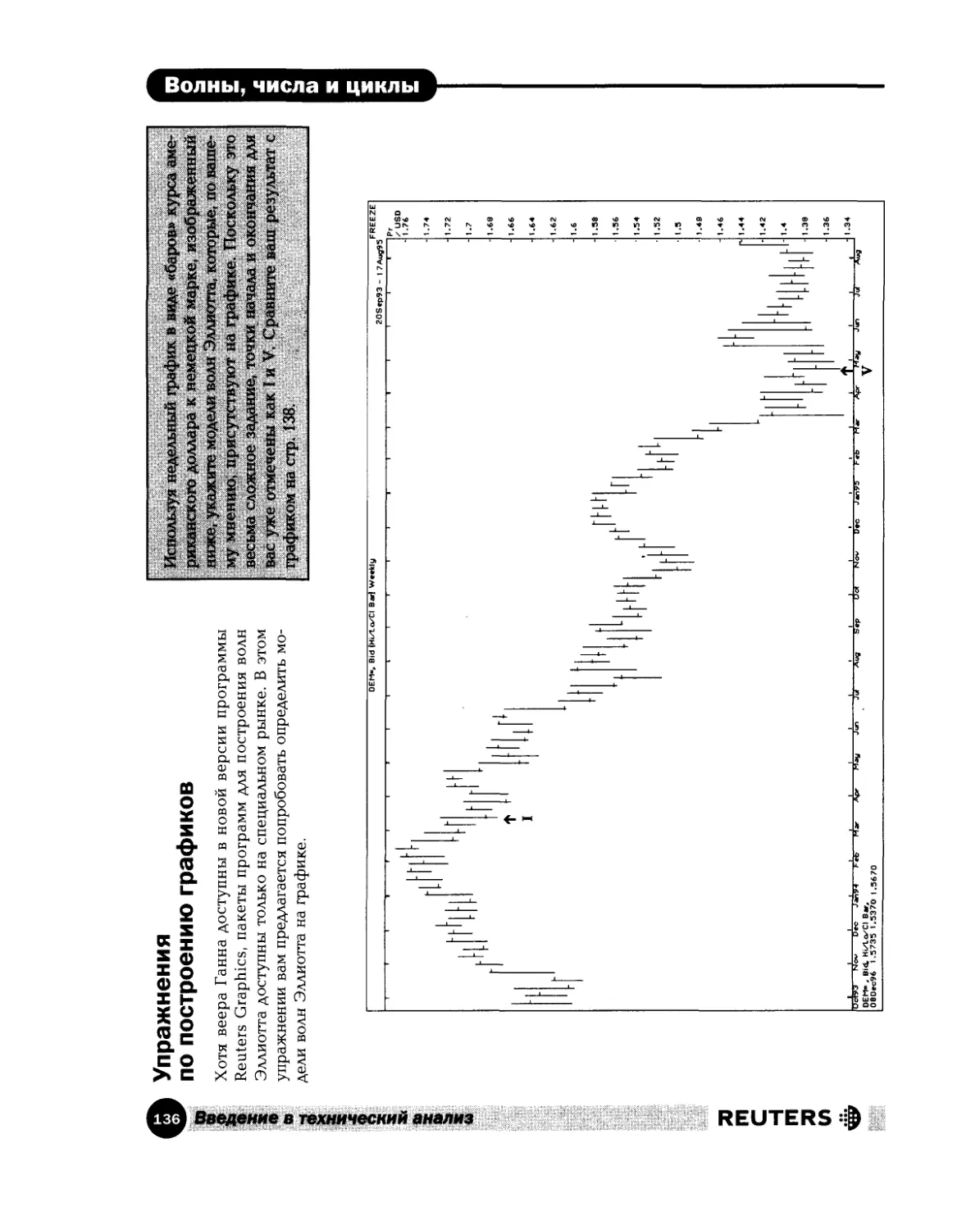

Упражнения

по построению графиков...........57

Обобщение........................59

Краткий тест: вопросы............59

Обзор............................60

Дополнительные источники.........61

Краткий тест: ответы.............62

Дополнительные источники.........97

Краткий тест: ответы.............98

Раздел 4. Индикаторы

Введение........................101

Индекс относительной силы.......104

Стохастические осцилляторы......106

Конвергенция/дивергенция

скользящих средних..............110

Примеры графиков................114

Обобщение.......................117

Краткий тест: вопросы...........117

Обзор...........................118

Дополнительные источники........119

Краткий тест: ответы............120

Раздел 5. Волны, числа и циклы

Введение........................123

Теория волн Эллиотта

и числа Фибоначчи...............128

Графики Ганна...................132

Упражнения

по построению графиков..........136

Обобщение.......................137

Краткий тест: вопросы...........137

Обзор...........................139

Дополнительные источники........140

Краткий тест: ответы............141

Раздел 3. Классический анализ

графиков

Введение.........................65

Линии тренда.....................68

Модели продолжения/консолидации.... 70

Модели разворота.................74

Линии поддержки и сопротивления..80

Скользящие средние...............84

Относительная эффективность......88

Разрывы..........................90

Примеры графиков.................93

Обобщение........................95

Краткий тест: вопросы............95

Обзор............................96

Раздел 6. Один день из жизни

технического аналитика

Введение......................145

Вот что говорят...............147

Раннее начало.................152

Обобщение.....................156

Дополнительные источники......157

Приложение 1.

Англо-русский словарь-справочник

по техническому анализу.......159

Приложение 2.

Список фондовых бирж мира.....169

REUTERSф

Введение в технический анализ

Прежде, чем вы начнете...

Для кого написана

эта книга?

Эта книга написана, чтобы ознакомить с мето-

дами технического анализа самые разные груп-

пы читателей: трейдеров, сотрудников бэк-

офисов, преподавателей, менеджеров, частных

инвесторов, стремящихся научиться использо-

ванию технического анализа для реализации

торговых стратегий. Любой, начинающий изу-

чение технического анализа, сможет использо-

вать эту книгу как фундамент. Технический

анализ — непростая дисциплина, поэтому чи-

тателям этой книги в будущем, возможно, по-

надобится изучить еще множество книг.

Несмотря на свою сложность, технический

анализ уже не является инструментом лишь

экспертов по инвестициям. С появлением об-

щедоступных источников исторических дан-

ных о состоянии рынков (в частности, таких

как Reuters) и возможности доступа к рынкам

через Интернет технический анализ становит-

ся актуальным для всех участников рынка.

Эта книга даст вам представление об основ-

ных принципах технического анализа — начи-

ная с создания первых графиков до концепций,

на основе которых разработаны сложные ана-

литические инструменты. Изучив книгу, вы

научитесь пользоваться основными методами

анализа и выбирать наиболее подходящие из

них в каждом конкретном случае.

Вы также сможете применить полученные

знания для обучения или работы по специаль-

ности «технический анализ» в институте ACI.

Что вы найдете

в этой книге?

Эта книга содержит новый подход к получению

базовых знаний об основных концепциях тех-

нического анализа, значение которого в совре-

менной жизни продолжает возрастать. Книга

написана доступным языком, в ней содержит-

ся минимум специальных терминов и дается их

четкое определение.

Особенно ценно то, что книга предоставля-

ет возможность закрепления изученного мате-

риала. Каждый раздел содержит объяснение

REUTERS ф

базовых концепций с примерами из практики.

Упражнения и краткие тесты позволят закре-

пить пройденное. Каждая глава включает крат-

кий, но обстоятельный обзор и список реко-

мендуемой литературы по рассматриваемой

теме.

Существует веб-сайт для книг этой серии,

где вы найдетё дополнительные тесты, об-

новленные иллюстрации и другую информа-

http://www.wiley-rft.reuters.com

Как составлена эта книга?

В эту книгу включены следующие разделы:

Прежде, чем вы начнете

Текущий раздел.

Введение

Обобщает историю развития технического

анализа и теорию Доу.

Виды графиков

Этот раздел описывает основные методы

представления цен и финансовых данных на

графиках и перечисляет особенности приме-

нения каждого вида графиков.

Классический анализ графиков

Продавать или покупать? Построение гра-

фиков часто позволяет распознать модели, по-

могающие принимать решения.

Индикаторы

Можно ли предсказать тренд рынка? Этот

раздел описывает различные виды индикато-

ров.

Волны, числа и циклы

Действительно ли рынки цикличны и могут

быть описаны волнообразными моделями?

Управляются ли рынки математическими зако-

нами или их развитие хаотично?

День из жизни технического аналитика

На что это похоже в действительности.

Введение в технический анализ I

Прежде, чем вы начнете...

В этой книге вы будете постоянно встречать

выделенные жирным шрифтом важные терми-

ны и понятия, например теория Доу. Кроме

того, специальные значки будут напоминать

вам, что следует сделать для наилучшего овла-

дения материалом.

ОПРЕДЕЛЕНИЕ

Этот значок указывает на определение

термина, важного для понимания ма-

териала.

Этот значок как бы говорит: «Остано-

витесь и обдумайте». Вы также може-

те записать свои мысли в оставленную

пустой рамку.

НЭтот значок указывает на задание,

обычно письменное, — определение,

заметки или расчеты.

Этим значком помечаются ответы, ко-

торые обычно приводятся сразу после

К/ заданий.

ВОПРОСЫ

©

Этим значком выделяются главные мо-

менты раздела.

Этим значком помечаются вопросы,

которые помогут составить обзор ма-

териала. Ответы также прилагаются.

Это — значок одностраничного обзо-

ра, дающего возможность быстро по-

вторить раздел. Эта страница — заме-

чательный материал для изучения.

В конце каждого раздела приводится спи-

сок дополнительных источников.

Как использовать эту книгу

Прежде чем вы начнете работать с этой кни-

гой, определите, что именно вы хотите от нее

получить. Если вы будете использовать полу-

ченные знания в своей работе, заручитесь под-

держкой руководства и обсудите с ним воз-

можность выделения времени на вашу учебу.

Хотя стиль усвоения материала у каждого че-

ловека индивидуален, наилучших результатов

можно достичь, если заниматься приблизи-

тельно по 30 минут каждый день. Если пытать-

ся читать книгу в перерывах между другими

делами, ни ваше время, ни учебный материал

не будут использованы должным образом. Пла-

нировать учебу следует так же, как деловые

встречи.

Запомните, что наиболее эффективное обу-

чение — интерактивное, то есть не только чте-

ние текста. Упражнения в этой книге помогут

обдумать материал и применить полученные

знания, так что обязательно выполняйте уп-

ражнения. Как говорится в старой китайской

пословице:

Слышу и забываю,

Винсу и помню,

Делаю и понимаю.

Постарайтесь не допускать перерывов в

учебе. Скорее всего, ваше рабочее место не

особенно подходит для обучения; лучше зани-

маться в тихом месте — дома или в библиоте-

ке, кроме того, вам потребуется время.

Однако следует помнить, что обучение —

это не соревнование, и каждый учится с инди-

видуальной скоростью. Одним задания пока-

жутся легкими, другим — сложными. Не спе-

шите и постарайтесь взять от книги как мож-

но больше.

Это ваша учеба, так что и решать — вам.

Введение в технический анализ

REUTERS ф

Введение

Содержание

Что такое анализ рынка? 11

Построение графиков 18

Теория Доу — зарождение

технического анализа 22

Обобщение 28

Краткий тест: вопросы 28

Обзор 29

Дополнительные источники 30

Краткий тест: ответы 31

Изучение этого pa i-

дела должно занять

не более 60 минут учебного времени.

Возможно, вы справитесь быстрее или

несколько медленнее. Помните: учеба —

процесс индивидуальный.

REUTERS ф

Введение

Доу был опытным газетным репортером, учившимся у великого Сэмю-

эла Боулса — редактора газеты Springfield Republican. Он был настоя-

щим уроженцем Новой Англии — ультраконсервативным, сдержанным,

интеллигентным, знающим свое дело. Я работал с ним в последние годы

его жизни и, несмотря на все уважение, которое к нему испытывал, как

и многие его друзья, порой приходил в ярость от его консерватизма...

Как говорят боксеры, он бил всегда с оттяжкой.

How Good is the Dow Theory? Part 1 by Bill Dunbar

Technical Analysis of Stocks and Commodities, Vol. 3:2 (59—63), 1985

Введение в технический анализ

REUTERS ф

Введение

Что такое анализ рынка?

С тех самых пор, как начали торговать акция-

ми и товарами, например рисом, торговцы и

инвесторы отмечали тенденции (тренды) и мо-

дели в поведении цен во времени. Современ-

ные рынки породили множество поговорок,

например:

«Тренд - твой друг» или

«Следуй за трендом».

Но что они означают на самом деле? И для

чего используются графики, например такие,

как этот — промышленный индекс Доу—Джон-

са, — в финансовых изданиях типа Financial

Times, The Wall Street Journal и электронных сис-

темах данных?

Возможно, вы задавались следующими во-

просами:

• Откуда взялись эти поговорки?

• Насколько они справедливы и полезны?

• Кем используются такие графики?

• Что они показывают?

Большинство инвесторов, трейдеров, бро-

керов, дилеров и других участников рынка, ча-

стных или работающих на организации, ста-

раются получить максимальные доходы от

своих капиталовложений и прибыль от сде-

лок. Они будут рады любому методу, который

помог бы снизить риск потери денег и повы-

сить шансы на выигрыш. Но можно ли опре-

делить, в какой момент выгодно продавать, а

в какой — покупать акции, фьючерсные кон-

тракты и т.п.?

REUTERS ф

Участники рынка используют графики и ана-

литические инструменты для определения из-

менений в спросе на ценные бумаги и их пред-

ложении. Это помогает предсказывать цены и

формулировать торговые стратегии для всех

финансовых рынков. Некоторые из наиболее

распространенных графиков отображают:

• рынки акций в целом (индексы рынков);

• сектора рынков акций (индексы секторов);

• отдельные акции;

• курсы валют;

• процентные ставки (облигации, векселя,

казначейские билеты и т.п.);

• товары (сельскохозяйственные продукты,

металлы, энергоносители, текстильное

сырье);

• фьючерсы;

• опционы.

Существует два основных вида рыночного

анализа, каждым из которых занимаются опре-

деленные специалисты. Это:

• фундаментальный анализ;

• технический анализ (анализ графиков).

На практике большинство инвесторов ис-

пользуют инструменты и методы обоих видов

анализа.

Введение в технический анализ

Введение

апр[дгп[ни[

Фундаментальный анализ

Фундаментальный анализ можно определить

следующим образом:

Фундаментальный анализ — метод

предсказания будущих движений

котировок ценных бумаг на основе

экономических, политических и

других значимых факторов и показателей,

которые окажут влияние на спрос и предло-

жение ценных бумаг.

Фундаментальный анализ определяет и из-

меряет факторы, влияющие на внутреннюю

стоимость ценной бумаги, например общую

экономическую и политическую обстановку,

включая факторы, влияющие на спрос и пред-

ложение связанных с ценными бумагами това-

ров и услуг. Если происходит увеличение спро-

са, но предложение не меняется, рыночные

цены возрастут. Если увеличится предложе-

ние, то это вызовет противоположный эффект.

Например, исследователь котируемой ком-

пании изучает спрос и предложение на продук-

ты или услуги компании; качество менеджмен-

та; ее прошлую и прогнозируемую деятель-

ность; планы на будущее компании и ее конку-

рентов; статистику всей отрасли; общее со-

стояние экономики и политику правительства.

Аналитик, изучающий товар, исследует цены,

предложение, спрос и имеющиеся запасы; про-

гнозы потребления; планы производства или

выработки; состояние и прогнозы погоды; на-

личие заменителей; экономическую и полити-

ческую ситуацию.

Исходя из этих данных, аналитик строит

модель для определения текущей и прогнози-

руемой стоимости ценных бумаг. Нескомпен-

сированное увеличение предложения обычно

приводит к снижению цены, а нескомпенсиро-

ванное повышение спроса приводит к росту

цены. Аналитик оценивает внутреннюю стои-

мость, сравнивает ее с текущей ценой и реша-

ет, будут ли цены снижаться или повышаться.

Идея заключается в том, что если цена бумаг

ниже внутренней стоимости, то следует ожи-

дать ее роста. Если же цена выше внутренней

стоимости, следует ожидать падения.

Введение в технический анализ

Сложность фундаментального анализа — в

точной оценке взаимоотношений между пока-

зателями, при этом аналитик должен основы-

ваться на собственном опыте. Кроме того, ры-

нок имеет тенденцию «предугадывать» собы-

тия и заранее корректировать цены. Еще одно

объективное свойство рынка (которое может

быть как полезным, так и вредным — в зависи-

мости от времени) заключается в том, что для

того, чтобы отреагировать на разницу цены и

внутренней стоимости, ему требуется время.

Технический анализ

Технический анализ можно определить сле-

дующим образом:

Технический анализ — метод пред-

сказания изменения цены и будл -

щих трендов рынка путем и лучения

графиков историчек ких изменении

на рынке, учитывающих цены бумаг, объем

сделок и, если воз'южно объем открытых

позиций.

ОПРЕДЕЛЕНА

Технический анализ исследует то, что уже

случилось на рынке, а не то, что должно слу-

читься. Технический аналитик изучает движе-

ние цен и объемов сделок с ценными бумага-

ми и по этим данным строит графики, основан-

ные на действиях участников рынка. Эти гра-

фики — его главный инструмент. Технический

аналитик не интересуется глобальными факто-

рами, влияющими на рынок, а концентрирует-

ся на активности рынка данных ценных бумаг.

Следовательно, технический анализ — тоже

субъективное «искусство», или навык, который

в огромной степени зависит от опыта аналити-

ка. Даже опытные аналитики порой не могут

однозначно истолковать график. Два аналити-

ка могут по-разному определять временные

рамки: один будет отмечать вероятность скоро-

го подъема цен, а другой — трактовать проис-

ходящее всего лишь как небольшой подъем на

долговременном нисходящем тренде. Почему

же в таком случае технический анализ так ва-

жен для рынков?

REUTERS ф

Введение

Принципы, лежащие в основе

технического анализа

Технический анализ основывается на трех

принципах:

1. Движение рынка учитывает все Это значит, что текущая цена — зто отражение всех известных рынку данных, способных повлиять на этот рынок. К ним относятся спрос и предложение, политические факторы и пристрастия рынка. Технический аналитик рассмат- ривает только движения цены, а не причины этих движений

2. Модели действительно существуют Технический анализ используется для распознавания определенных моделей поведения рынка. Для многих таких моделей существует высокая вероятность опреде- ленного результата. Кроме того, известные модели повторяются на регулярной основе

3. История повторяется Модели выявляются и класси- фицируются на протяжении более 100 лет. Частота, с которой они повторяются, приводит к заклю- чению, что психология человека со временем меняется незначительно

Если бы все вышеописанные принципы

были абсолютно достоверны, технический ана-

лиз был бы не искусством, а наукой. Но на са-

мом деле история не всегда повторяется, и мо-

дели не всегда возникают в том же виде, что и

раньше. Поэтому технический анализ — это

набор субъективных навыков, а интерпрета-

ция графиков с предсказанием поведения рын-

ка зависит от навыков отдельного аналитика.

На основе прошлого нельзя достоверно пред-

сказать будущее. Технический анализ рассмат-

ривает вероятность того, что в данной ситуа-

ции будет достигнут данный результат, — ив

некоторых случаях эта вероятность очень вы-

сока.

Технический и фундаментальный

анализ в сравнении

В этой таблице приведены главные различия

между двумя методами анализа:

Фундаментальный анализ Технический анализ

• Фокусируется на том, что должно случиться на рынке • Факторы, используемые в анализе цен, включают: • Спрос и предложение Сезонные циклы • Погоду • Государственную политику • Фокусируется на том, что действительно происходит на рынке • Графики основываются на деятельности рынка, включая: • Цену • Объем сделок (на всех рынках) Объем открытых позиций (только на рынках фьючерсов)

На практике многие операторы рынка для

определения своей торговой стратегии исполь-

зуют и технический анализ, и фундаменталь-

ный. Одно из крупных преимуществ техниче-

ского анализа заключается в том, что аналити-

ки могут отслеживать одновременно многие

рынки, а специалист по фундаментальному ана-

лизу должен знать свой сектор рынка в деталях.

Технический анализ

различных рынков

Первый известный случай записи динамики

цен с ее последующим анализом приписывает-

ся изобретателю метода «японских свечей» Му-

нехисе Хонма (начало XVIII в.). Впрочем, боль-

шинство специалистов считает, что впервые

принципы технического анализа были изложе-

ны в работах Чарльза X. Доу в конце 1890-х гг.

(эти работы были опубликованы в газетах толь-

ко в 1900—1902 гг.). Доу работал на Нью-Йорк-

ской фондовой бирже и применял свои методы

для анализа американского рынка акций. Имен-

но он впоследствии основал службу новостей

Доу — Джонса и газету The Wall Street Journal.

REUTERS <

Введение в технический анализ

ф

Введение

Концепции технического анализа в на-

стоящее время используются для различных

активов: акций, биржевых индексов, про-

центных ставок, иностранных валют, произ-

водных ценных бумаг. Хотя основные прин-

ципы одинаковы для всех рынков, между дву-

мя наиболее важными рынками — акций и

производных ценных бумаг — существуют

различия, основные из которых приведены в

таблице:

Фактор Акции Производные ценные бумеги

Время жизни ценных бумаг Акции обычно не имеют определенной даты истечения и срока обращения. Они остаются в обращении до тех пор, пока компания не уйдете рынка или не сменит владельца. Исключением являются опционы, варранты и бумаги, выпущенные для погашения задолженностей, которые имеют определенную дату истечения Большинство фьючерсов на товары кратковременные и имеют срок существования 3 месяца. Это означает, что все графики — краткосрочные, некоторые из них строятся по часовым изменениям цены. При использовании долгосрочных графиков с последовательным объединением данных за периоды можно построить график для более длительного времени, чем время жизни данного контракта

Уточнения Для сравнения цен акций за длительные периоды времени требуется множество уточнений. Требуется учитывать дополнительную эмиссию акций, сплиты и консолидации, выплаты по капиталу, выплаты по опционам «колл» или выплаты различных взносов, а также изменения названий Обычно для производных ценных бумаг, за исключением некоторых производных на акции, уточнения не требуются. Короткое время жизни фьючерсных контрактов означает, что долгосрочные исследования требуют создания синтетических «непрерывных контрактов». Оно состоит в объединении данных последовательных контрактов. Ни один из существующих для этого методов нельзя признать идеальным

Период торговли Для акций это не слишком серьезная проблема, поскольку при любой ликвидности они обычно обращаются на одном основном рынке Производные бумаги обычно обращаются на разных рынках, расположенных в различных часовых поясах. Даже в пределах одного рынка на компьютерных торгах торговля идет и после закрытия. Это представляет принципиальные проблемы для методов, основанных на использовании фиксированного промежутка времени (например, метод построения «баров») для рынков, не имеющих четко определенных торговых сессий. Некоторые рынки, например валютные, реально никогда не закрываются, торговля продолжается по всему земному шару, передавая эстафету из одного часового пояса в другой

Структура цен В пределах одного рынка акций цены определяются в одной денежной единице. Но сегодня наблюдается возрастающая тенденция к проведению торгов на нескольких рынках в разной валюте Фьючерсные контракты на товары имеют различные спецификации на один и тот же вид товара и обращаются на рынках в различных денежных единицах, что очень затрудняет сравнение. Финансовые фьючерсы, кроме этой проблемы, зависят от различных ценных бумаг, на которые они выпущены. Что касается фьючерсов на индексы, то на одном рынке может

Вводоии® ® тслшичоокиЯ ПИДАМИ REUTERS $

Введение

Фактор Акции Производные ценные бумаги

существовать несколько индексов с разными производными контрактами или индексов, обращающихся на разных рынках

Финансовый рычаг Обычно на рынке акций торговля идет без использования кредитов, но это не всегда так. Выпускаемые компаниями опционы и варранты следует считать кредитными бумагами, за исключением того, что при потере ими стоимости они просто полностью обесцениваются Все рынки производных сильно зависят от финансового рычага. Небольшие изменения цен могут вызвать крупные прибыли или убытки. Нереализованные убытки должны покрываться требованиями увеличения депозита. Сделки на рынках производных часто краткосрочные, за исключением коммерческих хеджинговых позиций в реальных товарах или ценных бумагах. Рынки производных также имеют тенденцию находиться под влиянием психологических факторов — в первую очередь страха и жадности

«Короткая» продажа На рынках акций торговля ведется в основном с «длинной» стороны. Хеджирование и спекулятивные «короткие» сделки совершаются через производные, но это справедливо не для всех рынков. На некоторых рынках технически возможно вести «короткую» продажу акций, на других это сложно. На всех рынках производных одинаково просто вести торговлю с «длинной» или «короткой» стороны. Это повышает шансы получить прибыль, увеличивает ликвидность и волатильность

Качество котировок Котировки с компьютеризированных рынков точны и быстры; на не компьютеризированных рынках и скорость, и точность являются проблемой. Особенно сложно вести учет объемов, поскольку на разных рынках используются различные методики Как и в отношении акций, данные с компьютеризированных рынков точны. При этом большинство фьючерсных рынков еще не полностью компьютеризированы. Это заставляет усомниться в точности данных и, несомненно, делает краткосрочную торговлю без прямого доступа к торговому залу затруднительной. На большинстве рынков точные данные по объему и открытому интересу недоступны до следующего дня. Методы расчета открытого интереса на разных рынках также различны, что чрезвычайно осложняет анализ.

REUTERS $

Введение

Сила и слабость

технического анализа

Следующая таблица суммирует данные по

сильным и слабым сторонам технического ана-

лиза.

Сильные стороны Слабые стороны

• Технический анализ может быть использован для широкого круга инструментов практически на любом рынке. • Графики могут быть использованы для анализа за период времени от часа до столетия — индекс Доу-Джонса рассчитывается непрерывно с 26 мая 1896 г. • Существует много методик техничес- кого анализа, разра- ботанных примени- тельно к различным секторам рынка. • Основные принци- пы технического анализа легко усаоить, а его мето- ды разработаны исходя из того, что действия происходят на реальном рынке. • В техническом анализе исполь- зуются точные данные в режиме реального времени и с небольшой задержкой. • В техническом анализе есть элемент субъективности, поэтому даже опытный аналитик может оказаться в ситуации, когда произойдет расхождение с реальностью. Для неаккуратного аналитика очень легко увидеть в результатах анализа то, что он хочет, а не то, что происходит на самом деле. Технические аналитики не застрахованы от примешивания к результатам анализа собственных эмоций. • Технический анализ основан на идее неизменности человеческой природы, в силу чего рыночные модели должны повторяться. Однако из этого следует, что возможности технического анализа экстраполировать прошлое на будущее ограничены. • Технический анализ говорит о степени вероятности того, что некоторое событие произойдет, но не утверждает, что оно произойдет непременно. • Современный технический анализ основан на сложных математических и статистических концепциях. Компьютерные программы технического анализа существенно уменьшили трудности, связанные с расчетами, но это не облегчает понимание того, как правильно вести эти расчеты. • Для технического анализа жизненно важно, чтобы информация была точна и своевременна.

используется все большим числом участников

рынка по следующим причинам:

• Растущая уверенность рынка в успехах

тех, кто использует технический анализ.

• Растущая потребность в краткосрочной

торговле, для которой фундаментальный

анализ с его редко обновляемыми источ-

никами данных заведомо не подходит.

• Возрастающие возможности персональ-

ных компьютеров и их растущая доступ-

ность в результате снижения цен.

• Увеличивающееся понимание того, что

фундаментальный анализ не может быть

достаточно полезным в вопросе выбора

момента совершения сделок, оставляя эту

возможность техническому анализу.

Теории торговли,

участники рынка и анализ

Существует огромное количество данных и не-

вероятное множество различных методик, ко-

торые подсказывают участникам рынка, как

использовать инструменты. Отбор торговых

теорий и стратегий производится исходя из

того, на каком конкретно рынке осуществля-

ется торговля. Несколько лет назад трейдер

фьючерсами Грант Ноубл предположил, что су-

ществуют три теории торговли, являющиеся

определяющими для использования техниче-

ского и фундаментального анализа различны-

ми участниками рынка. Хотя пока вы, может

быть, и незнакомы с некоторыми понятиями

этих теорий, к тому моменту, когда прочтете

эту книгу, вы будете разбираться в большин-

стве из них.

Следует заметить, что каждый аналитик на

рынке по-своему определяет категории техни-

ческого анализа, причем отношение к этим ка-

тегориям разных аналитиков неодинаково.

Несмотря на свои слабые стороны, техниче-

ский анализ зарекомендовал себя в качестве

одного из надежных инструментов анализа и

Введение в технический анализ

REUTERS ф

Введение

Теория А

Рыночное равновесие

• Индикаторы — осцилляторы, такие как

индекс относительной силы

• Количественная теория — числа Фибо-

наччи, лучи Ганна

• Волны — Волновая теория Эллиотта

• Разрывы — максимум/минимум, откры-

тие/закрытие

Предпочитается экспертами

0 Прежде чем двига п>ся дальше в рас-

смотрении различных теории, вы-

пишите методики технического ана-

лиза и их применение к сектору

рынка, который вас особенно интересует

Например, если вы интересуетесь прежде

всего покупкой и продажей акций, какие

методы вам подходят более всего? Эю мо-

жет быть очень полезным в дальнейшей ра-

боте с книгой.

Теория Б

Классический технический анализ

• Тренды — скользящие средние и т.д.

• Графики — треугольники, «голова и пле-

чи» и т.д.

• Линии тренда — каналы

• Циклы

Предпочитается

публичными консультантами

Теория В

Фундаментальные основы

спроса и предложения

• Спрэды — между контрактами на раз-

личные месяцы, между курсами валют,

между спотом и фьючерсами

• Поток наличности — объемы и откры-

тый интерес

• Сезонные факторы — погода

• Отчеты — ожидания и реальность

Предпочитается

биржевыми брокерами

Как вы будете изучать эту книгу, зависит от

того, к какому типу рыночных игроков вы от-

носитесь. Но факторы, связанные со всеми тео-

риями, либо уже были упомянуты, либо будут

упомянуты в книге в дальнейшем.

REUTERS $

Введение в технический анализ

Введение

Построение графиков

Эта книга написана для того, чтобы дать вам по-

нимание принципов и методов технического

анализа и различных инструментов, доступных

техническому аналитику.

Перед тем как приступить к изучению бо-

лее детальных аспектов технического анализа,

сделайте следующее упражнение.

0 Построение графика:

Упражнение 1

Данные в таблице показывают цены

закрытия для акций Reuters за пяти-

десятидпевный период, наблюдавшийся в

начале 1996 года.

Все, что нужно сделать, — это отметить

на вертикальной оси {стр. 19} цену закры-

тия на каждый день. Отмечайте цену крести-

ком или точкой (лучше пользоваться каран-

дашом — чтобы легче было исправлять

ошибки), потом соедините отмеченные зна-

чения, чтобы получить свой первый график

(можно сделать изображение цветным).

Хотя почти все компьютерные програм-

мы технического анализа построят для вас

тот же график, выполнение этого задания

покажет вам, как происходит непосредст-

венное создание графика. Вы создадите про-

стейший вид графика — линию, соединяю-

щую цены закрытия (он называется линей-

ным графиком).

Нарисовав график, внимательно посмот-

рите на него, чтобы найти на нем модели.

Если найдете, обозначьте их.

Сравните то, что у вас получилось

с графиком на стр. 20

1 766.5 26 797

2 770 27 784

3 769 28 789

4 758 29 789

5 751 30 779

6 749 31 778

7 753.5 32 770

8 777 33 765

9 794 34 765

10 782 35 756

11 764 36 750.5

12 771 37 747

13 773 38 755

14 773 39 751.5

15 761 40 756

16 752 41 746

17 758 42 746

18 750 43 756

19 743 44 762

20 745 45 777

21 747 46 781

22 764 47 777

23 789 48 767

24 780 49 767

25 792 50 760.5

* Котировки акций Reuters выражены в английских

пенни. Рынок оперирует пенни или десятыми доля-

ми пенни

Введение в технический анализ

REUTERS $

Введение

ю

см

Дни

800

Цена акций

REUTERS ф

Введение в технический анализ

Введение

Дни

Введение

/х Построение графика

\R/ Упражнение 1

Вы должны построить график, по-

добный изображенному на преды-

дущей странице.

При построении графика (что не должно

было быть слишком трудно) вы могли заме-

тить следующие модели:

О С 10-го по 19-й день отмечается понижа-

тельный трецд.

0 С 22-го по 30-й день наблюдается модель,

напоминающая голову и плечи человека.

О С обеих сторон 40-го дня наблюдаются

двойные впадины.

О За короткий период для этой акции обра-

зуется широкий торговый диапазон (от

742 до 798).

Вот вы и построили свой первый график!

Надеемся, что упражнение было не слишком

сложным и вы поняли, как применять графи-

ки на практике. Однако настоящие биржевые

игроки, разрабатывая свою торговую страте-

гию, не ограничиваются линейным графиком

за 50 дней.

Рассматривая этот 1 рафик, можно заклю-

чить. чти если бы инвестор купил акции на

21-и день по 747 и продал на 31-й день по 7 /О,

то тогда его прибыль составила бы I ;а выче-

там брокерских комиссионных) 23 пункта с

каждой акции.

Дни

REUTERS ф

Введение в технический анализ

Введение

Теория Доу — зарождение

технического анализа

Современный техни-

ческий анализ начи-

нался с работ и теорий

Чарльза Генри Доу

(1851 — 1902). Доу при-

ехал в Нью-Йорк в

1879 году и стал рабо-

тать репортером в

службе финансовых

новостей. Основав в

1882-м вместе с Эдвар-

дом Д. Джонсом Dow

Jones & Со, он занялся информационным обес-

печением финансовых организаций Уолл-стрит.

При изучении цены закрытия на различные

акции Доу понял, что можно создать «барометр

рынка», или усредненный индекс, который бы

показывал инвесторам общую картину движе-

ния рынка акций. В июле 1884 года Доу опубли-

ковал свой первый расчет на основе среднего

от одиннадцати акций, который назывался «же-

лезнодорожным индексом», потому что 9 из них

были акциями железнодорожных компаний.

Первые усредненные индексы время от време-

ни публиковались бюллетенем Customer's After-

noon Letter компании Доу—предшественником

The Wall Street Journal, которая начала издавать-

ся с 1889 года.

Помимо финансовой журналистики, с 1885

по 1891 год Доу был членом Нью-Йоркской

фондовой биржи. Доу продолжал изучать дан-

ные рынка и к 1896 году решил, что его первый

индекс отражает состояние только небольшой

части экономики. Доу предположил, что если

использовать два не связанных между собой

показателя состояния экономики, то они будут

сигнализировать о любых значительных трен-

дах на рынке. Таким образом, он ввел промыш-

ленный индекс, основанный на средней цене

закрытия акций 12 промышленных компаний,

считавшихся тогда наиболее важными.

Промышленный индекс Доу — Джонса был

впервые опубликован 26 мая 1896 года в The

Wall Street Journal. Вместе с железнодорожным

индексом (теперь называемым транспортным)

эти показатели с тех пор публикуются в каж-

дом выпуске The Wall Street Journal.

В 1928 году число компаний было увеличе-

но с 12 до 30 и остается таким поныне. С само-

го начала и по сегодняшний день в индексе не-

изменно присутствует General Electric Com-

pany, а состав других компаний, включенных

в индекс, время от времени менялся, чтобы от-

ражать изменения в экономике и сохранять

адекватный охват рынка.

Индекс на закрытие торгов в первый день

публикации составил 40,94. Это значение поч-

ти повторилось в 1932 году — в разгар депрес-

сии. Отметка в 1000 была достигнута в 1972

году, а для того чтобы подняться с 4000 до бо-

лее чем 5500 (1996 г.), потребовалось всего не-

сколько лет. Текущее значение индекса Доу —

Джонса в сотни раз выше его первой отметки,

но индекс до сих пор считается важным пока-

зателем американского рынка акций.

График показывает движение индекса

Доу — Джонса более чем за 100 лет, а также не-

которые важные исторические события.

Первый состав

индекса Доу — Джонса 12

American Cotton Oil

American Sugar Refining Co.

American Tobacco

Chicago Gas

Distilling & Cattle Feeding Co.

General Electric Co.

Laclede Gas Light Co.

National Lead

North American Co.

Tennessee Coal, Iron & Railroad Co.

US Leather

US Rubber Co.

Введение в технический анализ

REUTERS $

REUTERS $ Введение в технический анализ

Столетие промышленного индекса Доу — Джонса (1896-1996)

1896 1900 1910 1920 1930 1940 1950 1960 1970 1980 1990

г 6000

5000

-4000

-3000

-2000

1000

Введение

Введение

Как уже говорилось, Доу был членом Нью-

Йоркской фондовой биржи и на основе своих

исследований сформулировал то, что теперь

известно как теория Доу.

Доу не написал книги о своей теории, но

опубликовал серию статей в The Wall Street

Journal в начале XX века. Сборник этих статей

был издан в 1903 году, вскоре после смерти Доу

в декабре 1902 г.

Доу отметил, что на простом линейном гра-

фике, изображающем усредненную цену и вре-

мя, возникают зигзагообразные модели, кото-

рые указывают на тренды рынка. Эти модели

используются в техническом анализе до сих

пор, хотя и со множеством дополнений.

На основе изучения рынков Доу сформули-

ровал шесть основных принципов, которые

приведены ниже:

1. Средние цены

отражают все

Для расчета своих индексов Доу использовал только цены за-

крытия торгов. Он также предположил, что в цене отражено

влияние всех возможных факторов, — это до сих пор остает-

ся основной аксиомой технического анализа.

2. Рынок изменяется

трендами

Повышательные тренды содержат серии все более высоких

вершин и впадин, понижательные тренды выглядят противо-

положным образом.

Доу определил три типа трендов:

• Основной, или первичный. Эти тренды длятся год или бо-

лее.

• Промежуточный, или вторичный. Эти тренды волнообраз-

ны и длятся от 3 недель до 3 месяцев.

• Малый. Эти тренды подобны «ряби» и длятся менее 3 не-

дель.

&ЗМО REUTERS Ф

Введение

3. У крупных трендов

наблюдается три фазы

Ральф Нельсон Эллиотт

разработал и углубил тео-

рию Доу в 1920—х годах,

создав общую перспекти-

ву движения рынка — тео-

рию волн Эллиотта, ко-

торая описана в разделе 5.

Фаза 1

Это фаза консолидации, которая сдвигается на графике в сто-

рону. Во время этой фазы проницательные инвесторы ску-

пают акции на основе проанализированной информации.

фаза 2

Это период повышательного тренда, когда после распростра-

нения информации в игру включается все больше инвесто-

ров. Хотя тренд повышается, цена движется зигзагом из-за

коррекций, или откатов.

Фаза 3

После того как цена достигает пика, наблюдается еще один

период консолидации, во время которого активность инве-

сторов повышена под влиянием рыночной информации. Ко-

нец фазы отмечен понижательным трендом и возвратом к пе-

риоду консолидации.

® Консолидация ® Пик

® Повышательный тренд ® Консолидация

@ Коррекции ® Понижательный тренд

| REUTERS $

Введение

4. Индексы должны Доу был убежден, что промышленный и железнодорожный

подтверждать друг друга индексы должны двигаться в одном направлении, чтобы под-

твердить тренд рынка.

Эти графики отражают современные показатели индекса Доу — Джонса. На верхнем гра-

фике — подтверждение тренда, на нижнем — расхождение рынков.

Введение в технический анализ

REUTERS ф

Введение

5. Объем должен

подтверждать тренд

Объем представляет общую активность торговли ценными

бумагами за данный период времени. Доу считал объем важ-

ной дополнительной информацией для подтверждения сиг-

налов рынка. Объем должен увеличиваться в направлении

главного тренда.

Подтверждение:

увеличение объема при

максимумах и снижение при

минимумах повышательного

тренда; при понижательном

тренде - наоборот.

Данные объема

6. Тренд считается

действующим, пока

не дает четкий сигнал

о своем развороте

Это основа анализа трендов, но определить разворот тренда

не всегда легко. Например, как определить, является ли из-

менение цены всего лишь коррекцией или началом понижа-

тельного тренда?

Современный технический анализ использует ряд пока-

зателей и методов, которые будут описаны далее, например:

• уровни поддержки и сопротивления;

• линии тренда;

• скользящие средние.

Эффективное использование теории Доу

Теория Доу никогда не предназначалась для оп-

ределения момента продажи или покупки кон-

кретных акций, а разрабатывалась для оценки

основных трендов рынка на основе цен закры-

тия. Поскольку этот вид технического анализа

основан на следовании за трендом, он не мо-

жет точно предсказать начало и разворот трен-

да. При помощи анализа также невозможно

предсказать точную длительность и величину

тренда. Несмотря на эти ограничения, за пери-

од с 1897 по 1991 год с помощью теории Доу

было сделано более 40 правильных прогнозов

(при пяти неправильных).

REUTERS

Доу рассчитывал, что его индексы будут

«барометрами рынка», то есть выбор покупки

или продажи отдельных акций оставался цели-

ком в руках инвесторов. Изначально индексы

не покупались и не продавались, как акции, но

с начала 1980-х годов появились фьючерсные

контракты на индексы. В 1982 году Чикагская

товарная биржа выпустила фьючерсы на ин-

декс Standard & Poor's 500, а в 1984 году Лон-

донская биржа выпустила фьючерсы и опцио-

ны на индекс FTSE 100.

Хотя теория Доу имеет ряд ограничений, она

является основой многих методов техническо-

го анализа, описанных далее в этой книге.

Введение в технический анализ а

Введение

Обобщение

Вы завершили изучение первого раз-

дела книги и теперь должны знать сле-

ВОПРОСЫ

ъ

о

Краткий тест: вопросы

дующее:

• различия между техническим и фунда-

ментальным анализом;

• основы и принципы технического анализа;

• принципы построения линейного графика;

• принципы теории Доу — основы совре-

менного технического анализа.

Чтобы проверить, как вы поняли этот раз-

дел, выполните краткий тест. Закрепить изу-

ченный материал вам также поможет предла-

гаемый обзор.

1. Определите, какие из нижеприведенных

фраз о принципах технического анализа

верные, а какие — нет.

Верно Неверно

А. Главная цель — верно спрогнозировать, что слу- чится на рынке в будущем.

В. В поведении рынка суще- ствуют модели.

С. История повторяется.

D. Деятельность рынка ни- чего не учитывает.

2. Используя теорию Доу, дайте краткое опи-

сание тому, что происходит на стадиях круп-

ного тренда, отмеченных на графике цифра-

ми 1—6.

Ф

См. ответы на стр. 31

REUTERS ф£

REUTE RS Введение в технический анализ

Обзор

Сравнение технического и фундаментального анализа

• Фундаментальный анализ

Фундаментальный анализ — метод нредсказания

будущего движения курса ценных бумаг на ос-

нове влияния экономических, политических и

других важных факторов.

Введение

• Основные принципы технического анализа

Торговые теории

1. Движение рынка учитывает все

Это значит, что текущая цена — отражение всех из-

вестных рынку данных, способных повлиять на этот

рынок, например, спроса и предложения, политиче-

ских факторов и пристрастий рынка. Чистый техни-

ческий аналитик рассматривает только движения

цены, а не причины этих движений.

2. Модели действительно существуют

Технический анализ используется для распознава-

ния известных моделей поведения рынка. Для мно-

гих моделей существует высокая вероятность того,

что будет достигнут прогнозируемый результат. Кро-

ме того, известные модели повторяются на постоян-

ной основе.

3. История повторяется

Модели распознаются и классифицируются уже бо-

лее 100 лет. Частота, с которой они повторяются, при-

водит к заключению, что психология человека со вре-

менем мало меняется.

Теория Доу — зарождение технического анализа

□ Промышленный индекс Доу — Джонса был впервые опубликован

в 1896 году Чарльзом Генри Доу в The Wall Street Journal.

□ Шесть основных принципов Доу:

1. Средние цены отражают все.

2. Рынок движется трендами.

3. У крупных трендов наблюдаются три фазы.

4. Индексы должны подтверждать друг друга.

5. Объем должен подтверждать тренд.

6. Тренд считается действующим, пока не дает четкий сигнал

о своем развороте.

Теория А - теория рыночного равновесия

• Индикаторы — Осцилляторы, например индекс

относительной силы (RSI)

• Теория чисел — числа Фибоначчи, числа Ганна

• Волны — Волновая теория Эллиотта

• Разрывы — между максимальной и минимальной

ценой, между ценой открытия и закрытия

Предпочитается экспертами

Теория В - классический технический анализ

• Тренды — следование за скользящей средней и т.п.

• Графические модели— треугольники, модели

«голова и плечи» и т.п.

• Линии тренда — каналы

• Циклы

Предпочитается консультантами

Теория С - основы спроса и предложения

• Спрэды — месячные, биржевые, валютные/фью-

черсные

• Поток средств — объем и открытый интерес

• Сезонные колебания — погодные, экономиче-

ские факторы

• Оценки — ожидания по сравнению с реально-

стью

Предпочитается биржевыми брокерами

Введение

Введение

Дополнительные источники:

Технический анализ. Полный курс

Дж. Швагер/Пер. с англ. Альпина Паблишер. 2001г.

ISBN 5-89684-024-1

Энциклопедия технических индикаторов рынка

Р. Колби, Т. Мейерс. «Альпина». 2000г.

ISBN 5-89684-008-Х

Technical Analysis of the Futures Markets

John J. Murphy, New York Institute of Finance, 1986

ISBN0 13 898008 X

Technical Analysis Explained

Martin Pring, McGraw-Hill, 1991

ISBN 0 0705 1042 3

The New Commodity Trading Systems and Methods

Perry Kaufman, J. Wiley & Sons, 1987

ISBN 0 4718 78790

Technical Analysis From A — Z

Seven Achelis, Probus publishing Co., 1995

ISBN 1 55738 8164

Timing the Market — How to Profit in Bull and Bear

Markets with Technical Analysis

Curtis M. Arnold, Probus Publishing Co., Revised Edi-

tion, 1993

ISBN 1 55738 4967

Charters on Charting — How to Improve Your Stock-

market Decision Making

David Charters, Rushmere Wynne, 1995

ISBN 0 948035 218

The Futures Game

Richard J. Teweles and Frank J. Jones, McGraw-Hill

Book Company, Second Edition

ISBN 0 07 063734 2

Schwager on Futures — Fundamental Analysis

Jack D. Schwager, J. Wiley & Sons, 1995

ISBN 047 1020567

The ABCs of Stock Speculation

S. A. Nelson, 1903. Reprinted by Fraser Publishing Com-

pany, 1984

ISBN 0 87034 054 9

The Stock Market Barometer

Wiiliam P. Hamilton, Harper & Brothers, 1922. Re-

printed by Fraser Publishing Company, 1993

ISBN 0 87034 111 1

The Dow Theory

Robert Rhea, Barron's, 1932. Reprinted by Fraser Pub-

lishing Company, 1993

ISBN 0 87034 110 3

Technical Analysis of Stock Trends

Robert D. Edwards and John F. Magee Inc., 1948 and

subseguent editions. Seventh Edition, 1997

ISBN 0 814403 735

Technical Analysis of Stocks

and Commodities

Taking Stock of Commodity Trading Methods by B.

Venitits

Vol. 1:6 (129-132), 1982/3

A ‘map' for the trading jungle by G. D. Noble

Vol. 4:2 (81-82), 1986

Real world technical analysis by K. Calhoun

Vol. 9:3 (103-103), 1991

Dow Theory by M. F. Bowman and T. Hartle

Vol 8:9 (359:363), 1990

Financial Times

A series of articles by Gillian O'Connor

in Weekend Money

Picking the pops from the charts 19.8.95

How the trend can become your friend 2.9.95

How candlesticks can shed light on trends 9.9.95

Indicators confirm your first thoughts 16.9.95

Waves than boom and crash 30.9.95

Simple approaches to a complex jigsaw 14.10.95

In search of the stars 21.10.95

Investors Chronicle

A series of articles by Griffiths

Making a science of an art form 8.9.95

The pencil is mightier than the PC 15.9.95

What are the charts telling us now 22.9.95

RFT Web Site at http://www.wiley-rft.reuters.com

На этом сайте вы найдете дополнительные тесто-

вые задания, обновленные графики и таблицы, а

также другую информацию.

Я Введение в технический анализ

REUTERS $

Введение

В Краткий тест: ответы

Для заметок

1. Определите, какие из нижеприведенных

фраз о техническом анализе верны, а ка-

кие — нет.

А. Главная цель — верно

спрогнозировать, что слу-

чится на рынке в будущем.

В. В поведении рынка суще-

ствуют модели.

С. История повторяется.

D. Деятельность рынка ни-

чего не учитывает.

Используя теорию Доу, дайте краткое

описание тому, что происходит на стадиях

крупного тренда, отмеченных на графике

цифрами 1 —6.

Ф фаза 1 — консолидация, боковой тренд;

® фаза 2 — повышательный тренд, вхож-

дение в рынок инвесторов;

® фаза 3 — коррекция или откаты рыноч-

ной цены;

® пик рыночной цены;

® фаза 3 — консолидация после пика;

® фаза 3 — окончание тренда, начало по-

нижения.

REUTERS $

Введение в технический анализ

Виды графиков

Содержание

Введение 35

Линейные графики 36

Графики в виде «баров» 42

Японские свечи 44

Графики типа «крестики-нолики» 46

Графики гистограмм объема 52

Линейные графики

открытого интереса 54

Упражнения

по построению графиков 57

Обобщение 59

Краткий тест: задания 59

Обзор 60

Дополнительные источники 61

Краткий тест: ответы 62

Изучение этого раз-

дела должно занять

от 90 минут до нескольких часов учебно-

го времени. Возможно, вы справитесь бы-

стрее или несколько медленнее. Помни-

те: учеба — процесс индивидуальный.

REUTERS $

Введение в технический анализ

Виды графиков

В теории Уилла Роджерса только два правила:

Правило 1. Если это не растет в цене, не покупайте.

Правило 2. Если это не дешевеет, не продавайте.

The Wil] Rogers Theory of Point and Figure Trading by.I Adam Hewtson

Technical Analysis ol Stocks and Commodities,. Vol. 9:8 1320-3221, 1991

REUTERS $

Виды графиков

Введение

Технический анализ использует разнообраз-

ные аналитические инструменты. Все они тре-

буют построения графиков. Графики можно

строить вручную, как вы уже делали, или, что в

наше время бывает чаще, на компьютере, с по-

мощью таких программ, как Reuters Graphics и

Reuters 3000.

Хотя существует широкий выбор, у каждо-

го аналитика есть свои любимые виды графи-

ков и аналитические методы.

Со временем опытные аналитики вырабаты-

вают чутье, позволяющее определять движение

рынка по какому-либо типу графика, который

они в основном и используют. Каждый вид гра-

фиков дает свой взгляд на рынок, и аналитики

предпочитают использовать несколько видов

графиков для достижения максимальной глуби-

ны анализа. Таким образом, аналитики обуча-

ются использовать в работе разнообразные

виды графиков.

Этот раздел книги описывает основные виды

графиков, их построение и использование. Гра-

фики могут быть как простыми, так и сложны-

ми — от простых линейных графиков и графи-

ков в виде «баров» до графиков типа «крести-

ки-нолики» и «японских свечей», называемых

так потому, что они были разработаны в Японии

сотни лет назад. Каждый вид графиков полезен,

поскольку он подчеркивает отдельные аспекты

цены. Например, хотя линейные графики — са-

мые простые, при соединении последователь-

ных цен закрытия они очень ясно показывают

результаты движения рынка за данный период

времени. График типа «японские свечи» пока-

зывает максимальные и минимальные цены,

цену открытия и закрытия и дает многогранное

представление о данном рынке.

Рассматриваемые виды графиков включают:

• линейные (графики только цены закры-

тия, открытого интереса, большинства ин-

дикаторов);

• в виде «баров» (график цены открытия/

максимума/минимума/цены закрытия);

• «японские свечи» (график цены откры-

тия/ максимума/минимума/ цены закры-

тия);

• «крестики-нолики» (изменения цены);

• гистограммы (графики объема и некото-

рых индикаторов).

Для некоторых видов графиков вам предла-

гаются упражнения. Вам будет полезно потра-

тить некоторое время на их выполнение, но

если времени нет, вы найдете готовые иллюст-

рации в ответах. Для выполнения упражнений

лучше пользоваться карандашом, чтобы легче

исправлять ошибки. Кроме того, с помощью

копировального аппарата стоит создать неко-

торый запас исходных пустых бланков — они

могут оказаться полезными.

Каждый график обсуждается следующим

образом:

Что это?

Как это используют?

Важная информация

Полезные диаграммы

Примеры

REUTERS $

ОвАвЫкНиА ЯЛ ЛВЙЯЛвЯаЛял

Виды графиков

Линейные графики

Линейный график — самая простая

форма графика. Он соединяет точки,

которые имеют координаты Y (верти-

кальная ось, где откладываются значе-

ния показателя) и X (горизонтальная ось, где от-

кладывается время).

В настоящее время линейные графики

используются нечасто. На вертикаль-

ной шкале обычно откладываются

цены спроса и предложения, макси-

мальные или минимальные цены или цены за-

крытия. Шкала времени может быть различ-

ной — тиковой (цена каждой сделки строится

последовательно), часовой, дневной, недельной.

Существует ряд способов построения

| линейного графика: два способа по-

строения вертикальной оси и один —

шкалы времени.

Арифметическая вертикальная ось

Наиболее часто используемый метод — ариф-

метическая шкала, где каждое деление означа-

ет одинаковое изменение цены. Это имеет

смысл тогда, когда диапазон цен неширок. На

рынках производных или при краткосрочных

сделках с акциями обычно бывает достаточно

арифметической шкалы.

Логарифмическая вертикальная ось

Этот метод использует логарифмическую вер-

тикальную ось и арифметическую шкалу вре-

мени, поэтому он часто называется полулога-

рифмическим. Главная цель логарифмической

шкалы — избежать очень больших взлетов и

провалов на графике цены. Для графиков ак-

ций, у которых бывали очень большие повыше-

ния/понижения цены, удобно использовать

логарифмическую Y-шкалу.

Шкала времени

Шкалы времени могут быть различными — от

регистрации каждой сделки до изображения

только последней сделки каждого месяца. На-

против изображены две наиболее распростра-

ненные шкалы — цена последней сделки каж-

дого дня и последней сделки каждой недели.

Введение в технический анализ

Обратите внимание, что дневной графике бо-

лее детален, а недельный график меньше «за-

громожден», на нем видна более масштабная

картина. При техническом анализе специали-

сты выбирают такой масштаб, который наибо-

лее точно соответствует временному проме-

жутку их исследования или торговли.

100%. На арифметическом графике изменение выглядит

вдвое большим, чем есть на самом деле. На полулога-

рифмическом графике изменение соответствует дейст-

вительности — измерьте и проверьте.

Арифметические графики

Эти графики отображают цены за один и тот же период

времени, но на левом представлены ежедневные цены

закрытия, а на правом — еженедельные.

REUTERS $

Виды графиков

Арифметический график

Полулогарифмический график

Эти графики изображают в виде

«баров» недельные котировки ин-

декса Hang Seng. На верхнем гра-

фике представлены цены на ариф-

метической, на нижнем — на по-

лулогарифмической шкале. «Цено-

вые каналы», очерченные пунктир-

ными линиями, указывают на раз-

личия в движении цен. Полулога-

рифмический график иллюстриру-

ет абсолютные изменения цен бо-

лее наглядно.

0 Упражнение 2а

Используя пустые бланки для арифметических и полу-

логарифмических графиков, постройте графики цен

закрытия Iomega Corporation и сравните их.

Упражнение 2Ь

Используя пустые бланки, постройте и сравните графики днев-

ных и недельных цен закрытия индекса FTSE 100.

REUTERS $

Введение в технический анализ

Цены закрытия

акций Iomega Corporation

Арифметический график

Полулогарифмический график

Введение в технический анализ REUTERS

День Цена

1 10.00

2 10.63

3 10.50

4 10.44

5 10.25

6 10.25

7 10.50

8 10.00

9 10.38

10 10.00

11 10.38

12 11.00

13 13.25

14 13.75

15 14.50

16 15.00

17 15.00

18 14.13

19 14.75

20 14.50

21 14.50

22 11.13

23 13.88

24 14.50

25 15.25

26 1475

27 14.63

28 14.25

29 14.13

30 14.63

31 15.31

32 16.50

33 18.00

34 22.00

35 23.25

36 20.00

37 21.00

38 21.50

39 20.25

40 21.00

Виды графиков

Дневной график

REUTERS Введение в технический анализ

Дневные цены закрытия

индекса FTSE 100

День Цена

1 3776

2 3752

3 3723

4 3707

5 3728

6 3754

7 3759

8 3776

9 3754

10 3790

11 3778

12 3789

13 3764

14 3747

15 3752

16 3760

17 3775

18 3747

19 3748

20 3739

Недельные цены

закрытия индекса

FTSE 100

Неделя Цена

2 3752

6 3754

10 3790

15 3752

19 3748

Недельный график

Виды графиков

Введение в технический анализ REUTERS

Ответ

на упражнение 2а

Ваш график должен вы-

глядеть примерно так:

Арифметический график

Виды графиков

Полулогарифмический график

REUTERS Введение в технический анализ

Ответ

на упражнение 2Ь

Ваш график должен вы-

глядеть примерно так:

Дневной график

Недельный график

Виды графиков

Виды графиков

Графики в виде «баров»

рынок снова открывается и по ценной бума-

ге снова начинаются торги, цена закрытия

становится «последней ценой».

Максимальная

Цена закрытия

Графики в виде «баров» наиболее час-

то используются западными специа-

листами для изображения движения

цен. На графике данные рассматри-

ваемого показателя изображаются в виде серии

«баров» — вертикальных штрихов. Период

времени может быть любым — от минуты до

года в зависимости от рассматриваемого про-

или последняя цена

Минимальная

Цена закрытия движется

вверх и вниз по штриху

при изменениях цены.

К концу периода последняя

цена становится ценой

закрытия

межутка.

В большинстве случаев каждый «бар»

показывает максимальную, минималь-

ную цену и цену закрытия для истори-

ческих данных, а для цен в реальном

3. Добавьте короткий штрих слева от верти-

кальной линии на уровне цены открытия.

Обычно это отрезок той же толщины, что и

вертикальная линия «бара».

времени — максимальную, минимальную и по-

следнюю цену. Некоторые «бары» (особенно

для обращающихся на бирже ценных бумаг)

изображают цену открытия, максимальную,

минимальную и цену закрытия, но для истори-

ческих данных цены открытия не всегда доступ-

ны. Как и линейные графики, графики в виде

«баров» могут строиться на арифметической

или логарифмической шкале по вертикальной

оси. Выбор шкалы основывается на тех же со-

ображениях (например, на желании удержать

все движения цены под наблюдением). Впро-

чем, наиболее часто используется арифметиче-

ская шкала.

При построении графи-

ков фьючерсов штрих

цены открытия часто

рисуется более корот-

ким, чем штрих цены за-

крытия

открытия

Максимальная

Цена закрытия

или последняя

цена

Минимальная

Рисование «баров»

«Бары» изображаются следующим

образом:

1. Нарисуйте вертикальный отрезок между

максимальной и минимальной ценами.

Максимальная

Минимальная

2. Добавьте короткий штрих справа от верти-

кальной линии на уровне цены закрытия или

последней цены. Обычно этот отрезок вдвое

толще, чем вертикальная линия «бара».

Цена закрытия, как следует из названия, —

это цена на момент закрытия рынка. Когда

Введение в технический анализ

Графики в виде «баров» полезны, по-

скольку они содержат больше инфор-

мации, чем простой линейный гра-

фик, и при этом обобщают данные за

каждый период очень компактно. Впрочем, как

будет видно на графиках на следующей стра-

нице, читать график при большом количестве

периодов времени, изображенных в виде «ба-

ров», становится затруднительно. Большинст-

во программ для построения графиков позво-

ляют увеличивать и уменьшать обзор для луч-

шего рассмотрения деталей. Кроме того, мож-

но обобщать «бары» за длительные периоды

времени, сохраняя при этом общую картину.

Аналитики обычно используют дневные, или

более короткие, «бары» для торговли и недель-

ные, или более длинные, — для обзора более

крупных процессов.

Максимальная

Цена закрытия

или последняя цена

Минимальная

Во время сильного по-

вышательного тренда

цена закрытия будет

обычно близка к мак-

симальной цене.

Такая модель во время сильного восходя-

щего тренда обычно считается предупре-

ждающим сигналом.

REUTERS ф

Виды графиков

Максимальная

Цена закрытия

или последняя

цена

Минимальная

Во время сильного понижа-

тельного тренда цена за-

крытия будет обычно близ-

ка к минимальной цене.

Такая модель во время сильного пони-

жательного тренда обычно считается

предупреждающим сигналом.

Котировки в программе Reuters Graphics

изображаются в следующем порядке:

750 760 740 745

цена макси- МИНИ- цена

открытия мальная мальная закрытия

цена цена Биржа закрылась при цене 745

Этот рисунок изображает

увеличенный вид части

графика — на нем «бары»

видны более четко.

REUTERS ®

Введение в технический анализ к

Виды графиков

Японские свечи

Графики в виде «японских свечей»

отображают данные за каждый пери-

од времени особым способом, кото-

рый показывает связь между ценой

открытия и ценой закрытия.

Каждый период изображается в виде «све-

чи», состоящей из «тела» и «теней», также на-

зываемых «фитилями». Тело свечи изображает

цены открытия и закрытия (или цену открытия

и последнюю цену), а тени отображают макси-

мальную и минимальную цену, если они нахо-

дятся за пределами цен открытия и закрытия.

Кроме того, свеча дает визуальное представ-

ление об относительном изменении цены цен-

ной бумаги за период времени:

• Если цена закрытия или последняя цена

ниже, чем цена открытия, то тело свечи

закрашивается черным.

• Если цена закрытия или последняя цена

выше, чем цена открытия, то тело свечи

остается белым (или, как принято в Япо-

нии, — закрашивается красным).

------- Хотя «японские свечи» введены в за-

< > падный технический анализ относи-

тельно недавно, японские торговцы

рисом использовали эти графики сот-

ни лет назад. Многие аналитики, использую-

щие «японские свечи», считают, что модели,

наблюдаемые всего 2-3 дня, могут дать важные

сигналы для рынков с коротким временем тор-

говли, например для рынка фьючерсов.

Рисование свечей

«Японские свечи» изображаются сле-

дующим образом:

1. Нарисуйте вертикальную линию между

максимальной и минимальной ценами, эта

линия называется фитилем или тенью.

2. Наложите поверх нее тело свечи, верхний и

нижний края которого соответствуют цене

открытия и последней цене/цене закрытия.

введение в технический анализ

Если цена закрытия ниже, чем цена откры-

тия, закрасьте свечу черным. Если цена за-

крытия выше, чем открытия, оставьте свечу

пустой (белой).

Максимальная

Цена закрытия Д

Цена открытия

Минимальная

Верхний ^Максимальная

фитиль J| Цена открытия

Нижний^^фцеиа закрытия

фитиль Минимальная

Графики в виде «японских свечей» ис-

пользуют кажущееся огромным коли-

чество названий для разных форм све-

чей и моделей. Ниже приведены не-

сколько объяснений свечей и моделей.

JL

Эта свеча показывает,

что участники рынка

покупают

т

(Эта свеча показывает,

что участники рынка

продают

Волчок — короткое

тело с более длинными

(в 2-3 раза длиннее)

тенями

Доджи — цена

открытия и

закрытия

одинакова

REUTERS $

REUTERS $

О

WEEKLY NIKKEI 225 CANDLESTICK CHART

24Nov93 - 31Dec96

•N225 » Last Trade* Candle*

01Dec96 21276.30 21460.57 21020.36 21020.36

«Бычье»

поглощение

22500

22000

21500

21000

20500

20000

19500

19000

18500

18000

17500

17000

16500

16000

15500

15000

14500

Jan94 ~ Mar Мац Jul Sep Nov Jan95 Mar May Jul Sep Nov Jan96 Mar Mau -Jul Sep Nov

Виды графиков

Виды графиков

Графики типа

«крестики-нолики»

Графики «крестики-нолики» — про-

стой метод отображения движения

цен на любом рынке для определения

моделей и трендов. Эти графики лег-

ко строить, на них нет шкалы времени, а есть

только изменения цены в выбранных аналити-

Начало графика

График начинается с точки в первой клетке,

соответствующей цене рассматриваемой бума-

ги. Каждый раз, когда цена повышается или

понижается на заданное значение (размер

клетки), в той же колонке ставится крестик или

нолик.

ком пределах.

До создания компьютеризованных

методов эти графики были одним из

наиболее популярных инструментов

и до сих пор используются на фью-

Крестики и нолики

черсных биржах. График строится в виде вер-

тикальных столбцов, где вертикальная ось раз-

бита на клетки и шкала называется размером

клетки. Например, аналитик может решить,

что в некоторых обстоятельствах одна клетка

Одна

клетка

0^

0

0_

HI

HI

равняется одному пункту, а в других — трем.

Движение цены отмечается крестиками и но-

ликами. При повышении цен на графике ста-

вится крестик за каждое повышение цены, рав-

ное выбранному значению клетки. При пони-

жении цен на графике ставится нолик за каж-

дое понижение цены, равное выбранному зна-

чению клетки. Второй важный параметр — это

количество клеток, составляющих разворот.

Основное отличие этих графиков от других в

том, что горизонтальная ось не зависит от вре-

мени, поэтому разные дни дополнительно по-

мечаются указанием числа или цветом.

Если размер клетки

5 пунктов и выбран

разворот после трех клеток,

то рядом с колонкой

поднимающихся крестиков

появляется колонка из трех

ноликов, если цена падает

на 15 пунктов. Первый

нолик ставится сразу под

верхним крестиком

предыдущей колонки.

----- Выбор размера клетки

। Малый размер клеток и небольшое

v количество клеток, составляющих

разворот, обычно дают много колонок

крестиков и ноликов. График можно укруп-

нить, либо увеличив размер клеток, либо уве-

личив количество клеток, составляющих раз-

ворот. Чаще используют увеличение размера

клеток. Хотя возможно применение разворо-

та на одной клетке, чаще используется разво-

рот после трех или более клеток.

В зависимости от размера клеток и числа

клеток, составляющих разворот, график «кре-

стики-нолики» может изображать период тор-

говли от одного дня до нескольких месяцев.

Крестики

изображают

повышение

Стартовая

точка

Стартовая

точка

изображают

понижение

цен

REUTERS ф

Виды графиков

Построение графика

Крестики и нолики ставятся в клетках,

пока не произойдет разворот цены и

она не упадет или не вырастет на вы-

бранный размер клетки. График начинает стро-

иться в новой колонке, когда в ней появятся два

или больше крестиков или ноликов.

Если цена повышается (т.е. нолик меняет-

ся на крестик), крестик ставится над ноликом,

а если там уже стоит значок, — то на одну клет-

ку правее и выше последнего нолика.

Горизонтальная ось, таким образом, являет-

ся последовательностью колонок, изображаю-

щих движения цены вверх и вниз. Изменения

Понижение цены

• Сместить на одну

колонку вправо

• Сместить клетку

с первым ноликом

на одну вниз

• Поставить столько

ноликов, на сколько

клеток понизилась

цена

Повышение цены

• Сместить на одну

колонку вправо

• Сместить клетку

с первым крестиком

на одну вверх

• Поставить столько

крестиков, на сколько

клеток повысилась

цена

цены на меньшую, чем размер клетки, величи-

ну на графике не отмечаются.

Применение

Графики «крестики-нолики» применяются для

определения сигналов к покупке/продаже и

для обнаружения следующих показателей:

Поведение рынка График «крестики-нолики*

Превышение спроса над предложением Длинные колонки крестиков (вверх)

Превышение предложения над спросом Длинные колонки ноликов (вниз)

Равновесие спроса и предложения Короткие колонки, смещающиеся в сторону

Это сочетание —

REUTERS ф

о

Виды графиков

Пример

Ниже приводится список цен, изо-

браженных на графике «крестики-

нолики». Используется размер клеток в 1 пункт

и разворот, составляющий 3 клетки.

Цены

15 25 10 15 10 15 5 15 12 15

Во всех случаях изменения цен составляют

больше 3 пунктов, то есть крестики и нолики

потребуются для каждого изменения цен. Для

построения будет достаточно графика со зна-

чениями клеток от 5 до 25.

Начнем построение с точки в клетке 15 и по-

ставим крестики в первой колонке до 25.

На этом уровне происходит разворот более

чем на 3 клетки — цена падает до 10. Следова-

тельно, в следующей колонке, на одну клетку

ниже, начинаем ставить нолики вплоть до 10.

Цена разворачивается снова до 15. В сле-

Стартовая

точка

Крестики —

следующая

колонка

до 15

дующей колонке, на одну клетку выше, начи-

наем ставить крестики вплоть до 15.

Надеемся, вы уже поняли идею. Попробуй-

те проверить остальную часть графика. \