Текст

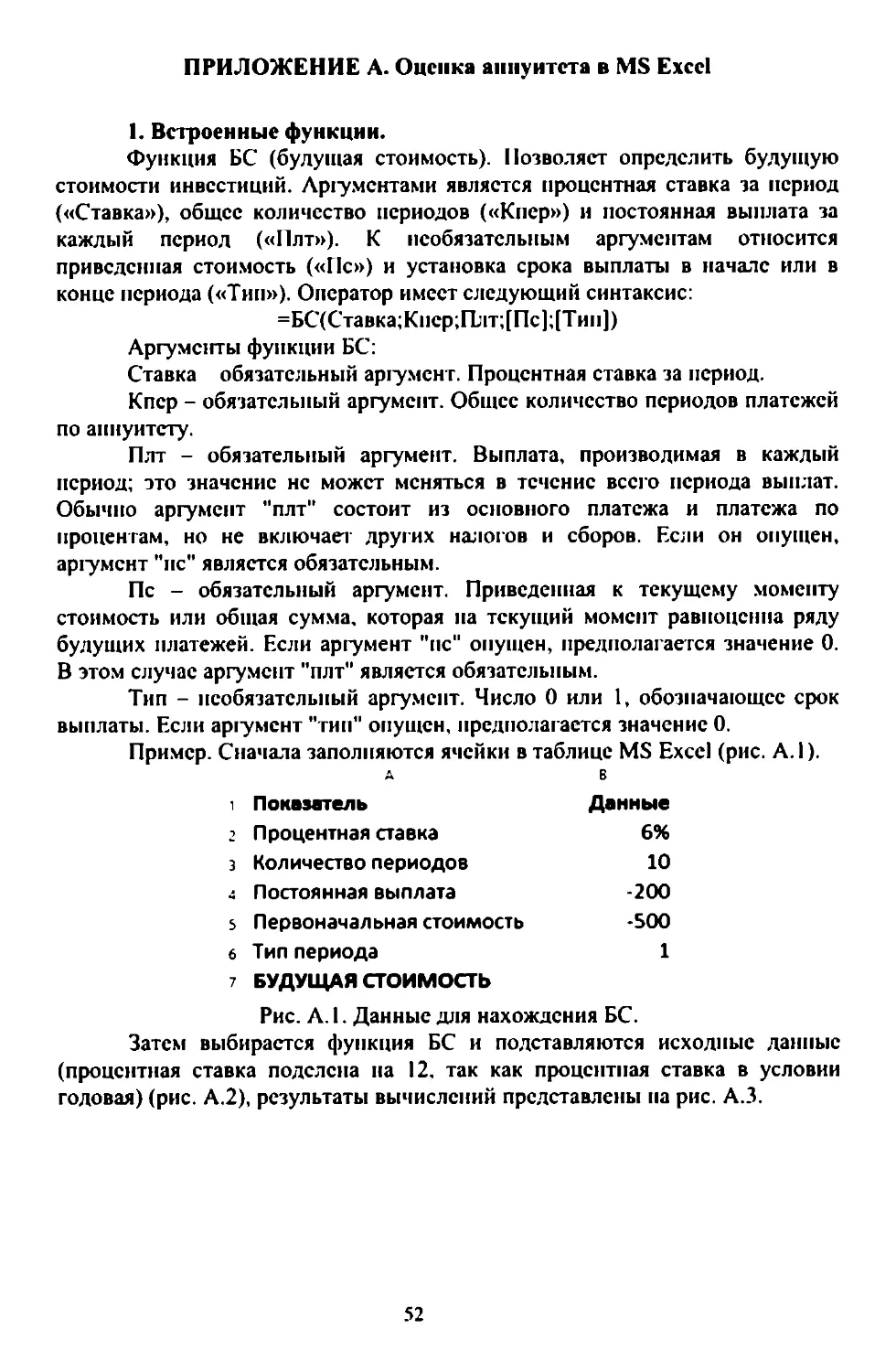

СРЕДНЕЕ ПРОФЕССИОНАЛЬНОЕ ОБРАЗОВАНИЕ

И. Ю. Выгодчикова

МЕТОДЫ ПРОЦЕНТНЫХ

ВЫЧИСЛЕНИЙ

УЧЕБНОЕ ПОСОБИЕ

Рекомендовано Учебно-методическим отделом СПО в качестве учебного пособия

для использования в учебном процессе образовательными учреждениями

среднего профессионального образования по укрупненной группе

специальностей и профессий 38.00.00 «Экономика и управление»

АЙ Пн Ар Мелна * Профобразование

Саратов - 2019

ВВЕДЕНИЕ

Фактор времени играст вслущую роль в финансовых решениях,

поэтому выигрываст тот, кто экономит время на обдумыванис, чему

способствует математический аппарат. Капитал нужно вкладывать с учётом

перспектив отдачи, времени, необходимого для получения прибыли и риска

финансовых потерь. Количественные показатели позволяют анализировать

возможности и принимать грамотные решения.

В учебиом пособии излагаются основы примсисния математического

аппарата для проведения финансовых вычислений и принятия решений.

Приводятся задания для самостоятельного решения, тесты, контрольные

работы. В приложении рассмотрены программные средства с

использованием «калькулятора финансового аналитика» - табличного

процессора М$ Ехсе|, позволяющего выполнять расширенную обработку

электронных таблиц данных (с использованием встроенных функциональных

возможностей и элементов программирования).

В данном пособии представлен новый принции изложения материала,

который даёт возможность читателю (любому человску, использующему

современные электронные технологин, даже если он ещё школьник, или уже

пенсионер «со стажем») вникнуть в проблематику финансовых расчётов и

получить правильное направление развития в данной сфере, весьма

востребованной и перспективной.

Этому способствуют рсальные примеры из практического опыта

любого потребителя сетевых магазинов, где проводятся акции, даются

скидки и бонусы за покупки. Указаны реальные сроки проведения акций в

сетевых магазинах «Магиит», «Пятерочка» в г. Саратове, рассмотрены

доступные примеры с методикой финансовых округлений.

Рассмотрены принципы точных расчётов в финансовой практике

вкладов населения, учтены основные действующие принципы капитализации

процентов по вкладам.

Указаны реальные ставки по кредитованию, сопутствующие «Быстрым

кредитам», которые заставляют задуматься, стоит ли брать такой кредит или

можно обойтись экономией своих средств, чтобы преумножить их в

будущем, когда они дадут отдачу.

Включены примеры решения задач, теоретические и практические

вопросы с вариантами ответов, задания для самостоятельной работы

читателя, проверочные задачи с вариантами ответов и варианты для

самостоятельных и контрольных работ.

1. СХЕМЫ НАЧИСЛЕНИЯ ПРОЦЕНТОВ

1.1. Банковская практика финансовых расчётов

Важной особенностью банков ABAACTCA законодательно

регламентированная возможность предоставления комплекса услуг,

связанных с привлечением денежных средств населения и их размещением

на условиях возвратности. платности, срочности.

Прием средств населения с целью их хранения и обеспечения некоторой

выгоды для лица, предоставившего эти средства, позволяст аккумулировать

ресурсы, которые, с учётом обязательных резервов, могут быть выданы

банком в виде кредитов. Такая услуга в банковской практике носит название

«банковский вклад» («депозит»). В современном мире нанотехнологий и

электронных расчётов существует много различных условий вкладов, целью

которых является привлечение максимального количества клиентов.

К основным условиям вкладов относят срок, на который дсластся вклад,

валюта вклада, сумма вклада, процентная ставка, возможность пополнения, а

также различные режимы выплаты процентов. В банках клиенту

предлагаются условия вклада, и клиснт выбираст тот вклад, который сго

устраивает.

Режим капитализации процентов зависит от выбранного вклада. В

современных требованиях, ввиду он-лайн сервисов и дополнительных

возможностей, надёжные банки (такие как Сбербанк) предоставляют клиенту

полную информацию, по информационный поиск и оценивание

предлагаемых услуг является для клиента дополнительной преградой к

свободному (электронному, с учётом ограничений доступа) маневрированию

денежными средствами, которыми оп владест.

Разновидности вкладов специфичны, в зависимости от суммы и

периодичности пополнения или снятия средств, (при снятии нужно

сохранять нсснижасмый остаток, чтобы не потерять накопленные проценты),

режима капитализации процентов.

При кредитовании возникает проблема грамотной оценки стоимости

оказанных банком (или другой кредитной организацией) услуг.

Множество форм расчётов и процентных ставок заставляет аналитика

использовать некоторый уникальный идентификатор цены финансовой

сделки. Таковым является эффективная ставка.

Для выполнения расчётов необходим инструментарий используемых

методов начисления процентов, о чём и пойдёт речь инже.

1.2. Наращение и дисконтирование

Пусть нскоторая денежная сумма 5(0) вложена в банк, инвсстирована в

дело или предоставлена в долг (начальная сумма денег). Т - срок сделки в

годах; 5(Т) - возвращасмая денежная сумма через период Т.

руб., купив товар па сумму 555 руб. Вычислить размер Вашей скидки в

процентах.

Решение. Размер скидки вычисляется по формуле:

4=(555+555-555-455)/555+555)=9.01% (в долях 0.0901).

Обычно купоны выдаются в течение пескольких дней, поэтому (если Вы

регулярно посещастсе магазин) целесообразно купить на 655 руб., Вы

получите скидку 100 руб. и новый купон, которым воспользустесь при

следующей покупке.

Если операция носит момситальиый — характер, то — ставки

приравниваются к годовым, а срок считастся условно «годом». Подобные

операции связаны с удержанием комиссионных сумм (комиссионное

вознаграждение получаст посредник, брокер, банк за определённые услуги,

связанные с осуществлением финансовых транзакций между сторонами

сделки).

Комиссия это снятие процентов за осуществление финансовой

операции.

Пример. Вносится сумма 1000 руб. в платёжный терминал при

комиссии в размере 9 %. Найти процентную и учётную ставки.

Решение. Фактически Вы оплатили поставщику услуги, которой

пользуетесь, 910 руб., а платёжный оператор нарастил эту сумму до 1000 руб.

Поэтому учётная ставка составит ({=9%, а процентная ставка составит

г=(1000-910/910=9.89% (в долях 0.0989).

При расчётах целесообразно пользоваться электронными таблицами

(М$Ехсе!, [льгеОГйсе.Саг и др.), на калькуляторе нужно округлять. Принцип

финансовых округлений состоит в следующем бапковском правиле: для

процентов (сотые), если доли, то после запятой необходимо сохранить

четыре значащие цифры: 9.89%-0.0989.

1.3. Простые и сложные проценты. Капитализация процентов

Рассмотрим основные схемы наращения процентов, нспользусмые в

практике финансовых вычислений: схема простых процситов, схема

сложных процентов.

Схема простых процентов:

S(T) = 5(0).а+Т-г). (1.1)

В формуле (1.1) используются следующие величины:

5(0) - исходная сумма вклада (кредита),

S(T) - конечная сумма вклада (кредита),

Т - срок вклада (кредита) в годах,

картс 13 по 26 ноября 2018 г. (Саратов).

r — годовая ставка процентов.

Формулу (1.1) можно записать в видс:

5(Г) =5(0) + 5(0).Т.г.

поэтому сумма 5(0).Т-г выражает накопленные проценты за Т лет на

исходную сумму вклада (кредита) 5(0).

Воспользуемся формулой (1.1), считая. что Т = 1. Тогда через год

накопится сумма

5() =5(0).(+г).

Если полученную сумму сиять и переложить под тот же процент, то

через два года накопится сумма

5(2) = $1). (1+) = 5(0). (+7).

Продолжая начисление «процеитов на процент», приходим к схеме

сложных процентов.

Схема сложных процентов:

S(T) = S(0)-(+r)? (1.2)

(при начислении сложных процентов сжегодно);

$(Т) = $(0)(1+ г/т)" (1.3)

(прин начислении сложных процентов т раз в году);

S(T) = S(O jexp(T -r) (1.4)

{при начислении сложных процентов испрерывио, то есть когда т

«бесконечно» велико).

Замечание. Формула (1.4) получастся из формулы (1.3) путём

предельного перехода при т -—› <:

Нт (1+ г/т)” = lim (1+ Mm ny?" = ехрТ - г).

т эх их

mM

Пример. Вклад | мли руб. открыт 12.01.2019 на 35 дпей годовая ставка

5 %. Вычислить накопленную на счёте сумму при начислении по схеме

простых процентов.

Решение:

1000000. (1+0.05.35/365) = 1004794 руб. 52 коп.

Пример. Вклад в размере 1 млн руб. открыт на срок 2 года, годовая

ставка составляст 5 %. Вычислить накопленную на счёте сумму по схеме

простых процентов.

Решение:

1000000 -(1+0.05.2) =1100000 руб.

Пример. Вклад в размере 1 млн руб. открыт на срок 2 года, годовая

ставка составляет 5 %. Вычислить пакоплениую на счёте сумму по схеме

сложных процентов с начислением раз в год.

Решение:

1000000.(1+0.05)? =1102500 руб.

Пример. Вклад в размере | млн руб. открыт на срок 2 года.

капитализация процептов по вкладу выполнястся сжемесячно, годовая ставка

составляет 5 %. Вычислить накопленпую на счёте сумму по схеме сложных

процентов с ежемесячным начислением.

Решение:

1000000. (1+ 0.05/12)" =1104941 py6. 34 коп.

Пример. Вклад в размере | млн руб. открыт на срок 2 года,

капитализация процентов по вкладу выполнястся сжедневно, годовая ставка

составляет 5 %. Вычислить накопленную на счёте сумму по схеме сложных

процентов с сжедисвпым начислением (в году 365 дней).

Решение:

1000000-(1+0.05/365) 22° = 1105163 руб. 35 коп

Пример. Вклад в размере | мли руб. открыт па срок 2 гола.

капитализация процентов по вкладу выполняется непрерывно, годовая ставка

составляет 5 %. Вычислить накопленную на счёте сумму по схеме сложных

процентов при непрерывном начислении.

Решение:

1000000-ехр(0.05) =1105170 руб. 92 коп.

Замечание. Начисление процентов ежедневно (т=365 или т=366, в

зависимости от длительности года) даёт приблизительно тот же результат,

что непрерывное пачисление («бесконечно большое т»).

Множителем наращения (мультиплицирующим множителем) М

называют величину, на которую умножается начальная сумма 5(0) для

получения конечной суммы 5(Т).

формуле наращения по простым процентам (1.1)

мультиплицирующим множителем является величина:

(1+Т.^).

В формуле наращения по сложным процентам, начисляемым раз в году

(1.2), мультиплицирующим множителем являстся величина:

1+)’.

В формуле паращения по сложным процентам, начисляемым т раз

в году (1.3), мультиплицирующим множитслем является следующая

величина:

(l4r/m)".

В формуле наращения по сложным процентам, ипачисляемым

непрерывно (1.4), мультиплицирующим множителем является следующая

величина:

exp(Tr).

Дисконтирующим мпожителем О nazpiBaioT Bennunity, o6patiyto M:

то есть величину, на которую умножается итоговая сумма 5(Т) для получения

первоначальной суммы 5(0).

В приведённых формулах (1.1)—(1.4) дисконтирующие множители.

соответственно, составляют:

(1+7 +r)! (ana (1.1),

(l+r)7 (ana (1.2)),

(1+ (т) т" (для (1.3),

ехр(-Т - ^) (для (1.4)).

Учетная ставка по сложным процентам (4) - это ставка,

эквивалентная ставке паращения г, позволяющей всриуть вложенные

средства: если

S(T) =S(0)-(+r)’,

To

$(0) = S(T)-(1-d)’,

поэтому

1-4а=1И+г),

то есть

r=di(l-d),

d=ri(t+r).

Капитализация процентов - это присоединение процентов к базе

начисления. При капитализации простые проценты участвуют в процессе

начислений процентов на первоначальную базу с учётом начисленных

процентов и тем самым порождают сложные проценты.

В банковской практике принято капитализировать проценты па дату

осуществления операции. В данном случае используется точное число дней в

году (365 или 366) и точное число дней операции.

Пример. Пусть вклад в сумме 300000 руб. сделан 12.02.2018 (с

ежемесячной капитализацией, 4 % годовых), вычислить накопленные

проценты к 12.04.2018.

Решение. Через месяц 12.03.2018 на сумму вклада будет начислено

28/365.4 % =0.30685 %.

поэтому сумма процентов за месяц составит:

0.0030685 . 300000 руб. = 920 руб. 55 коп.

Общая сумма вклада достигнет величины 300920 руб. 55 коп. Далее,

12.04.2018 на текущую сумму вклада будет начислено

31/365-4 % = 0.339726 %,

0.00339726 - 300920 руб. 55 коп = 1022 руб. 31 коп.

Таким образом. черсз два месяца, 12.02.2018, Вы сможете снять

накопленные проценты в размере 1942 руб. 86 коп., а сумма 300000 руб.

останется на счёте для дальнейшего накопления процентов.

Если цаты операции не известны, то нужно пользоваться

приближёнными вычислениямн (в каждом месяце 30 дией) и обыкновенной

базой расчётов (360 дисй в году).

Пример. Пусть вложено 300000 руб. на 2 месяца (с ежемесячной

капитализацией, 4 % годовых), вычислить накопленные проценты.

Решение. Через месяц на сумму вклада будет начислены проценты в

размере 1000 руб.

Через два месяца можно будет сиять сумму процентов 2003 руб. 33 коп.

Рост суммы процентов (по сравнению с предыдущим примером) связан

с различием в количестве дней в месяце (в феврале минимальное количество

дней, поэтому при точном расчёте проценты оказались меньше).

современных системах расчётов редко используются приближенные

проценты, более типичен точный расчёт дней в периоде операции. Важно

грамотно считать период финаисовой операции: первый и последний день

считается одним днём, как правило, первый день входит в срок финансовой

операции, а последний день нет (операция завершена).

Например. при осуществлении сделки с 25 января по 25 февраля в

расчётах использустся срок сделки 31 день.

Если срок сделки не является целой величиной, обычно используется

комбинированная схема начисления процентов.

Пусть сложныс проценты начисляются сжегодпо, тогда формула

наращения по комбинированной схеме имеет вид:

S(T) = S(O) +r) 4 (7), (1.5)

где дробиая часть числа лет выражастся по формуле:

{T}=T-IT].

[7] - целая часть числа лст.

Пусть сложные проценты начисляются т раз в году, тогда формула

наращения по комбинированной схеме имсст вид:

r [7 }om+[ (7 }-nr) r

5) 50{1+ =) лить}. (1.6)

т т

где

{T},, ={T}-m—[(T)}- a].

m

Пример. Вклад 1000000 руб. открыт 12.01.2017 на 2 года 4 дия,

сложные проценты начисляются ежегодно, годовая ставка 5 %. Вычислить

накопленную на счёте сумму по комбинированной схеме.

Решение:

1000000-(1+0.05)? .(1+0.05.4/365) = 1108541 руб.10 коп.

Пример. Вклад 1000000 руб. открыт 12.01.2019 на 35 дней,

капитализация ежемесячно, годовая ставка 5 %. Вычислить итоговую сумму

по комбинированной схеме.

Решение:

1000000-(1+0.05.31/365)-(1+0.05-4/365) = 1004796 руб. 85 коп.

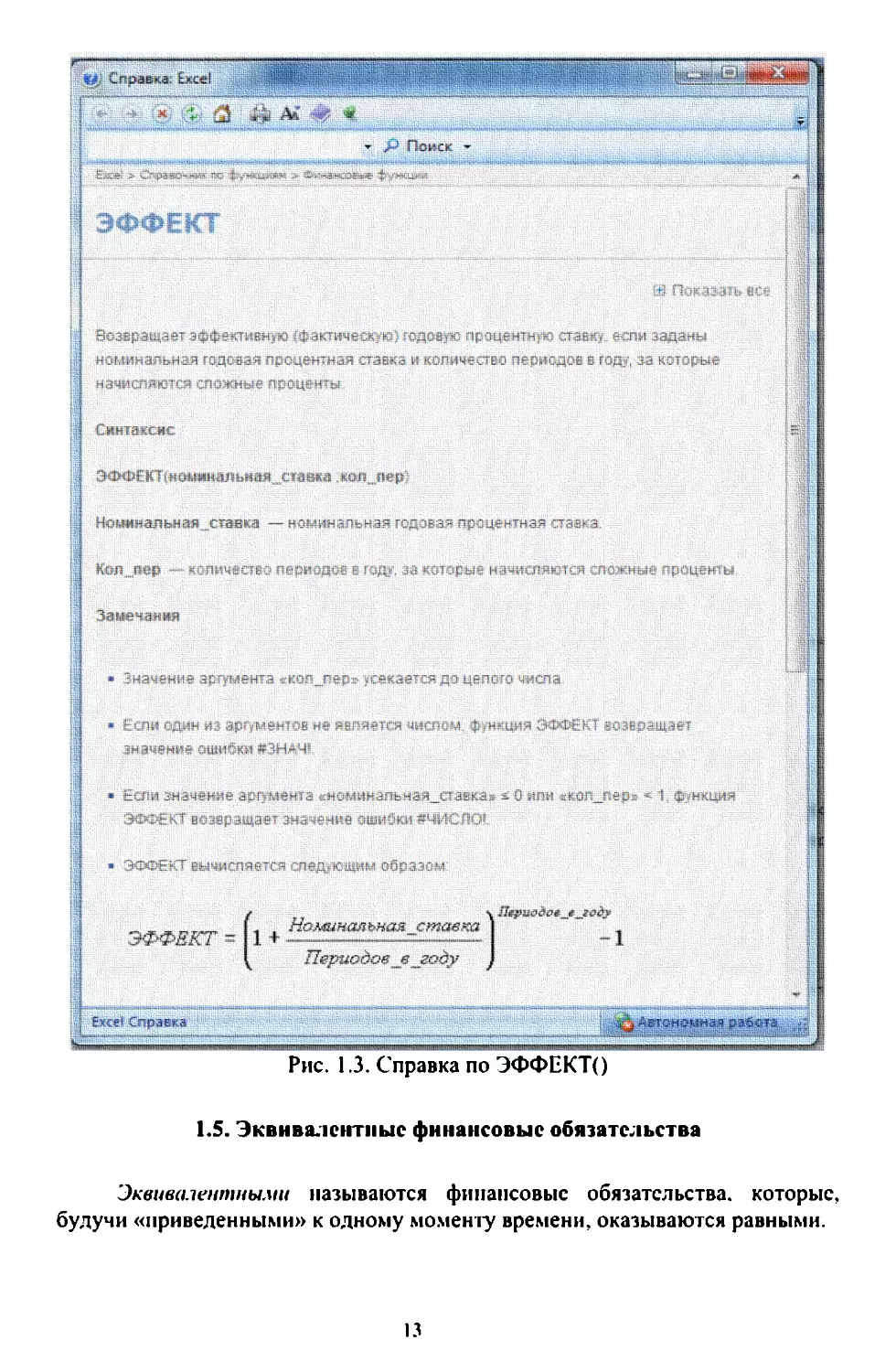

1.4. Эффективная ставка

Процентиая ставка, которая используется в схеме ежегодного

начисления процентов, и только она, носит название эффективной (термин

применяется в основном в операциях по вкладам и в кредитовании).

Эффективная ставка это терминологический близнец понятиям «внутренняя

норма доходности», «впутренияя ставка доходности», «обещаниая

доходность». Любая из этих ставок предполагает, что инвестиции по этой

ставке возвращаются без остатка и задолженности со стороны получателя

денег, причём в расчётах используется схема сложных процентов с

начислением сложных процентов раз в году.

усть

S(O) - исходная сумма вклада (кредита),

S(T) - конечная сумма вклада (кредита),

Т - срок вклада (кредита) в годах.

Тогда расчёт эффективной ставки выполняется по формуле:

1

и -1 a7

Подставляя формулу (1.3) в (1.7), получаем формулу эффективной

ставки при начислении сложных процентов т раз в году:

, к ” ] = (1+ ки)“ Е 1.

то есть:

ку = (1+г/т)" —1.

В непрерывном случае, из формул (1.4) и (1.7) получаем:

гу = ехр(г) —1.

Пример. Какие условия предоставления кредита выгоднее банку:

Заметим, что термни «ириведение» в финансовых расчётах

используется как для наращения, так и для дисконтирования.

Пусть суммы 51 (Ту) <5>(Т>) получены через Т,<Т, лет, соответственно.

Барьерной (критической) называется эффективная ставка финансовой

операции, приводящая к эквивалентности денсжных сумм.

Для отыскания барьерной ставки при использовании сложных

процентов, начисляемых ежегодно, используется формула:

55(Т.) т, 1

=| = 1. 1.8

п (Set) (1.8)

С точки зрения сложных процентов, $ (Т,) и $2(Т>) будут

эквивалентными. Сопоставим два долгосрочных обязательства: выплатить

сумму $,(7;) через Т и сумму 5.Т.) через Т,. 5(1)<5,(Т,), Т<Т..

Обязательства будут эквивалентными, ссли. сумма 5,(Т,), нарашенная на

Т. -Т, лет, будет равна сумме 5, (Т.):

$ (т,)- (+) "т = S,(T;).

Если процентная ставка ниже критнчсской, предпочтительнее получить

сумму, которая относится к более позднему моменту времени, а если

процентная ставка выше критической ставки, то предпочтительнее болес

ранняя сумма.

Пример. Какую сумму предпочтительнее получить при сложной

ставке 9% годовых: | 000 000 руб. сегодня или 2 000 000 руб. через 8 лет?

При каком значении процентной ставки выбор безразличен?

Решение. Вычисляем наращенную величину с | млн руб. по ставке 9% с

использованием схемы сложных процентов, начисляемых ежегодно:

5(8) = 1000000- (1 + 0.09)* = 20 < 2000000 .

Предпочтительнее сумма 2 млн руб. через 8 лет. Определим барьерную

ставку: ry = 2°! —1 = 0.0905 = 9.05%.

Пример. Какую сумму предпочтительнее получить при сложной

ставке 9.5% годовых: | 000 000 руб. ссгодня или 2 000 000 руб. через 8 лет?

При каком значении процентной ставки выбор безразличен?

Решение. Вычисляем наращенную величину с 1 мли руб. по ставке 9.5%:

5(8) = 1000000. (1 + 0.095)* = 2066869 > 2000000.

При ставке 9.5% сумма 2 мли руб. через 8 лет менее привлекательна

чем 1 млн руб. сегодня. Барьерная ставка точно такая же, каки в

предыдущем примере х, = 9.05%.

При начислении простых процентов барьерная (критическая) ставка г®

(по простым процентам) находится из уравнения эквивалентности сумм при

наращении по простым процентам:

S\(T,)-(+r° (Ty -T,)) = S3(Tr).

откуда

ро = (525) - 51). (1.9)

51 (Т,)-(Т, -Т)

Процентные ставки (1.8) и (1.9) связаны соотношением:

(14%)? =1+/9(Т, -Т).

откуда находим:

!

ry = (14791, -7,))27 = 1. (1.10)

Ty-T

0 _U+n) р (1.1)

(Т, -Т)

В формулах (1.10) и (1.11) ставка ю является для ставки r°

эквивалентной эффективной ставкой.

Пример. Какую сумму предпочтительнее получить при простой ставке

9.5% годовых: | 000 000 руб. сегодия или 2 000 000 руб. через 8 лет? При

каком значении простой процентной ставки выбор безразличен?

Решение. Вычисляем наращенную величину с 1 млн руб. по ставке 9% с

использованием простых процентов:

5(8) = 1000000- (1 + 0.095 - 8) = 1760000 < 2000000.

Ipeanoutntensbitce cyMMa 2 Mau py6. sepe3 8 AeT.

Определим барьерную ставку по простым MpOLctiITaM C HCHOMb3IOBalIHeM

формулы (1.9):

г =1/8 = 0.125 = 12.5%.

Такой же результат получается при использовании формулы (1.11), с

учётом найденной выше барьерной ставки по сложным процентам

п =9.05%.

Эквивалентными называются процентные ставки, при использовании

которых доходность сделки сохраняется па уровне первоначального

контракта.

Пример. Вложено 100 тыс. руб. на 2 гола под 5% годовых с условием

начисления простых процентов на всю сумму вклада в конце второго года. В

целях унификации схем расчетов банк принял решение начислять сложные

проценты раз в год. Какую ставку нужно предложить клиенту, чтобы он

сохранил свои средства?

Решение. Клиенту нужно предложить ставку не менее

(1+2.0.05)*° —-1= 0,0488 (4.88%). Тогда он получит через 2 года

ожидасмую сумму 110 тыс. руб.

1.6. Учётная ставка по простым процентам (банковское

дисконтирование)

Учётная ставка по простым процентам использустся в банковской

практике (учёт векселей).

Вексель - документ, содержащий безусловное обязательство

векселедателя выплатить векселедержателю определенную сумму денег к

определенному моменту (вексель является долговой ценной бумагой).

чет векселей представляст собой оплату банком собственного векселя

до наступления срока платежа. При такой операции векселедержатель

передает (продаст) всксель банку по индоссаменту до наступления срока

платежа и получаст за это всксельпую сумму за вычетом определенного

процента от этой суммы.

Каждый банк, учитывая векселя, устанавливает размер дисконта

избирательно в зависимости от всксследержателя, предъявившего вексель к

учету.

Банковское дисконтирование применяется для учета банком

краткосрочных векселей. Клиент может обратиться в банк с просьбой

погасить вексель досрочно. Банк может согласиться выплатить ему сумму,

однако сс размер будет меныше, чем указано в вскселе:

5(0) = $(Га-Т.4)=5(Т)-5(Г).Т.а. (1.12)

где 5(0) - сумма выплаты по векселю, 5(Т) - номинал векселя, Т - доля гола,

равная отношению числа дисй до срока платежа к длительности года, 4 -

годовая ставка дисконтирования, определяемая банком.

В качестве базы расчётов банки используют 360 дней или 365 (366}

дней. При расчёте эффективной ставки целесообразно применять 365 (366)

дней, поскольку даты операции определены.

Дисконт (удержание) по данной операции составит

р=5(Г)-5(0).

Обычно годовая ставка дископтировапия по учётной операции

значительно выше средней банковской ставки по кредитованию ввиду того,

что срок мал, при этом банк теряет время на оформление сделки в

полноценпом объёме.

Ставка дисконтирования вычислястся по формуле:

d = D/S(T) =(S(T)-S())/S(7).

Рассмотрим операцию наращения по простым процентам. Имсем:

S(T) = 5(0).+г.Г).

Для дисконтирования по простым процентам применястся слудующая

формула:

5(0) =5(Г)-а-а.Т),

поэтому

1-а.Т=(а+г.Т).

Для вычисления эффективной ставки применяется формула (1.7),

поэтому имеем:

1

1

ry -(4y = 12+ 154-77 =I.

S(0) 1

(-а.туТ

Прнмер. Всксследержатель предъявил для учета вскссль на сумму

2000000 руб. со сроком погашения 28.04.2019 г. Вексель предъявлен

13.04.2019 г. Банк согласился учесть вексель с дисконтом в 75% годовых.

Какую сумму получит вскселедержатель, ссли использовать базу расчётов а)

360, 6) 365?

Решение.

Для случая а), имеем

5(13.04.2019) = 2000000-(1 - 5 5075] =

365

= 2000000 — 61644 = 1938356 руб.

Вычислим эффективную процентную ставку:

2000000\‘3°°/'5

7 вазе

Для случая 6), имеем

5(13.04.2019) = ооо | - м :075) = 1937500 руб.

—1= 114%.

Вычислим эффективную процентную ставку:

(365/15)

4 -( ne —1= 117%.

1937500

При вычислении эффективной ставки использустся рсальнос

количество дней в году (в 2019 году 365 дней). Эффективная ставка высока.

Но банк честно заработал деньги, ведь он рискуст не получить 2000000 руб.

(вексель не является эмиссионной ценной бумагой и риск по векселю весьма

высок).

С повышенным риском связаны операции кредитования,

осуществляемые компаниями «Быстроденьги», «Кредит до зарплаты» и

прочими организациями, не являющимися банковскими структурами.

Например, предлагастся кредит по 0,5% в день (номинальная годовая ставка г

составит 182.5%). Допустим, Вы взяли кредит на 10 дней (20000руб.). Нужно

иметь в виду, что проценты капитализируются ежедневно (считаем, что в

году 365 дисй), поэтому придётся вернуть сумму:

20000 - (1 + 0.005)" — 21023 руб.

Эффективная ставка составит:

(1+ 0.005) —1 = 517.47 %.

Эффективная ставка для данной операции более 500%. То есть,

пользуясь подобными кредитами регулярно, Вы должны отдать в счёт

оплаты задолженности болес 83% (6.1747/5.1747) от заработанных денег, и

лишь 17% останется на собственное потребление.

1.7. Инфляционная и реальная процентные ставки

Инфляция (в общем смысле) - это синжение реальной покупательной

способности денег.

Существуют различные способы определения — инфляциопных

индексов. Как правило, используются следующие индексы цен:

еиндекс цен Ласпейрсса (отношение стоимости выбранных продуктов

потребительской корзины в текущих и базисных ценах, объёмы потребления

берутся за базисный период),

индекс цен Пааше (отношение стоимости выбранных продуктов

потребительской корзины в текущих и базисных ценах, объёмы потребления

беругся за текущий период),

®индекс цен Фишера (среднее геометрическое из индексов цен Ласпейрсса

и Пааше).

Эти индексы рассчитываются за месяц, год и иссколько лст.

В финансовых вычислениях нс рассматриваются подробности

получения иилскса цен, важна мстодика расчётов процентов с

использованием инфляционного обесценивания.

Пусть 5(Т) — наращенная сумма денсг (номинальная сумма), С(Т)

наращенная сумма денег с учетом обесценсния, й, - годовой темп инфляции,

У » — инцекс цен за Г лет. Эти величины связаны соотношением:

CT)=ST)IS,,.

где

г

J, []d+4,).

1-1

При инфляции номинальная годовая процентная ставка называстся

брутто-ставкой (инфляционной ставкой) (обозначим сё через /,), реальную

процентную ставку обозначим черезг, г</ь.

Определим «средний эквивалентный» темп инфляции А из следующего

условия:

т

J, =[] +h) =(4+h)".

=]

Получаем:

h=%J, -L=(S(ITICT)) 1.

Если теми инфляции не меняется, то имесм:

h=h, c=1,T.

Рассмотрим операции паращения в условиях инфляции по сложным

процентам. Для номинальной суммы 5(Т) при наращении процентов

используется инфляционная (брутто-ставка):

реальной суммы С(Т)Далее, используя сложные проценты, имеем:

S(T)=S(O)(1+47,)'.

Для реальной суммы С(ТГ) при наращении процентов используется

инфляционная (брутто-ставка):

C(T)=s(oyl+r)’.

Следовательно, имеем соотношение:

$(Т)= СТЛ, =ССТа+ в.

Поэтому

S(T)=S(O) +r)" (+h),

(+) = (1+) а + Г,

(1+1) =(1+7) +1),

откуда находим связь инфляционной (брутто-ставки) и реальной

процентной ставки:

г=(1+%)/1+#) -1,

horther-h,

Прнмер. Черсз 3 года планируется получить сумму 100 тыс. руб.

Согласно прогнозам, темпы инфляции составят, соответственно, 10%, 8% и

10%. Оцените сумму к получению с учетом се обесцепения.

Решение. Имеем Т=3, 5(Т)=1Ю0тыс. руб., 4, =0.1, hy =0.08,

йз =0.1, поэтому С(3) = 100000/1.1-1.08.1.1) = 76522.8 руб.

Задачи с ответами

1. Банк предоставил ссуду в размере | млн руб. на 30 месяцев под 30 %

годовых Ha условиях сжегодиого начисления процситов. Рассчитайтс

возвращаемую сумму при различных схемах начисления процентов.

Ответ: а) при простых процентах, 1.75 млн руб.; 6) при сложных

процентах, 1.927 мли руб.; в) при использовании комбинированной схемы,

1.944 млн руб.

2. Фирме нужно накопить 2 млн руб., чтобы через 10 лет приобрести

здание под офис. Покупаются государственные ценные бумаги,

генерирующие годовой доход по ставке 8% при полугодовом начислении

сложных процентов. Каким должен быть первоначальный вклад фирмы?

Ответ: 913 тыс.руб.

3. Векселедержатель предъявил 13.11.2018 г. вексель для учёта в банке

(номинал вскссля 5 млн руб., срок погашения 28.11.2018 г.). Банк согласился

учесть вексель с дисконтом в 75% годовых. Вычислить сумму, которую

получит векселедержатель (в году считать 360 дней)?

Ответ: 4,844 млн.руб.

4. С суммы | млн руб. (стоимость отгруженного предпринимателем

товара) удерживаются сложные проценты по годовой ставке 5% (оплата

посреднику за реализацию товара в течение двух лет). Хватит ли

предпринимателю денсг для покрытия задолженности 907000 руб. Найти

оставшуюся после выплаты долга сумму.

Ответ: хватит, остаток 29 руб.

5. Какие условия предоставления кредита болсс выгодны банку: а) 25%

годовых, начисление сложных процентов ежемесячное; 6) 27% годовых,

начисление сложных процентов раз в год?

Ответ: а).

6. Какие условия предоставления кредита более выгодны банку: а) 18%

годовых, начисление сложных процентов сжемссячнос; 6) 20% годовых,

начисление сложных процентов раз в год?

Ответ: 6).

7. Вклад в размере | млн руб. открыт на срок 2 года, годовая ставка

составляет 6 %. Вычислить накопленную на счёте сумму по схеме простых

процентов.

Ответ: 1120000 руб.

8. Вклад в размере | млн руб. открыт на срок 2 года, годовая ставка

составляст 6 %. Вычислить накопленную на счёте сумму по схеме сложных

процентов с начислением раз в год.

Ответ: 1123600 руб.

9. Вклад в размере | мли руб. открыт па срок 2 года, капитализация

процентов по вкладу выполняется ежемесячно, годовая ставка составляет 6

%. Вычислить накопленную на счёте сумму по схеме сложных процентов с

сжемесячным начислением.

Ответ: 1127159 руб. 78 коп.

10. Вклад в размере | млн руб. открыт на срок 2 года, капитализация

процентов по вкладу выполнястся сжедневно, годовая ставка составляст 6 %.

Вычислить накопленную на счёте сумму по схеме сложных процентов с

ежедневным начислением (в году 365 дней).

Ответ: 1127485 руб. 73 коп.

11. Вклад в размере 1 млн руб. открыт на срок 2 года, капитализация

процентов по вкладу выполняется непрерывно, годовая ставка составляет 6

%. Вычислить накопленную на счёте сумму.

Ответ: 1127496 руб. 85 коп.

12. Банк принимаст вклады под 8% годовых, начислясмых по схеме

сложных процентов. Годовой темп инфляции 7%. Определите реальную

процентную ставку.

Ответ: 0,93%.

Вопросы с варнантами ответов

1. Формула наращения начальной суммы 5(0)на Т лет по простым

процентам (Г - годовая процентная ставка) до величины 5(Т):

1) S(T) = S(O) -T -r)

2) S(T) = S(O) +r)"

3) S(T) =S(O)T -r

4) S(T) = S(O + T +r)

2. Формула наращения начальной суммы 5(0) на Т лет по сложным

процентам (г - годовая процентная ставка) до величины 5(Т):

1) S(T) = S(O)I-T-r)

2) S(T) = S(O) +r)"

3) S(T) = S(O)T -r

4) S(T) = S(O) + T -r)

3. Наращение — это:

1) вычисление будущей стоимости тскущего денежного поступления,

2) вычисление текущей стоимости будущего денежного поступления,

3) расчёт относительной скидки, эквивалентной заданной процентной

ставке,

4) графическое изображение финансовой операции.

4. Дисконтирование — это:

1) вычисление будущсй стоимости тскущего денсжного поступления,

2) вычисление текущей стоимости будущего денежного поступления,

3) расчёг относительной скидки, эквивалентной заданной процентной

ставкс,

4) графическое изображение финансовой операции.

5. Капитализация процентов - это:

1) присоединение процентов к базе начисления,

2) пополнение вклала,

3) закрытис вклада.

Задачи с вариантами ответов

1. Фирме нужно накопить $200 тыс, чтобы через 10 лет приобрести

здание под офис. Паиболее безопасным способом накопления является

приобретение безрисковых государственных ценных бумаг, генерирующих

годовой доход по ставке 8% при полугодовом начислении сложных

процентов. Сколько должен составлять первоначальный вклад фирмы?

Варианты ответа:

1) $ 95.243 тыс.

2) $912.77 тыс.

3) $9.1212 тыс.

4) $ 91.2336 тыс.

21

5) $ 95.2232 тыс.

6) $ 915.32 тыс.

7) $ 9.1442 тыс.

8) $ 91.2774 тыс.

2. Рассчитайте текущую стоимость каждого из приведенных пиже

денежных поступлений, если процентная ставка равна 12% годовых, и в

расчётах использустся схема сложных процентов:

а) 5 млн руб., получаемые через 3 года;

6) 10 мли руб., получаемые через 10 лет.

Варианты ответа:

Па) 3.6 млн руб.; б) 3.2 млн руб.

2) а) 3.2 мли руб.; б) 3.6 мли руб.

3) а) 3.8 млн руб.; 6) 3.2 млн руб.

4) а) 3.2 млн руб.; 6) 3.8 млн руб.

3. Какие условия предоставления кредита болсс выгодны банку:

А) 25% годовых, начисление сложных процентов полугодовое;

Б) 27% годовых, начисление сложных процентов раз в год?

Варианты ответа:

ПА,

2) Б,

3) Безразлично.

4) Варианты несопоставимы.

4. Вскселедержатель предъявил для учёта вексель на сумму 500000 руб.

со сроком погашения 28.01.2019 г. Вексель предъявлен 13.12.2018 г. Банк

согласился учесть вексель с дисконтом в 45% годовых. Какую сумму

получит вскселедержатель (база расчётов 360 дней)?

Варианты ответа:

1) 471 250 руб.

2) 444 542 руб.

3) 498 540 руб.

4) 432 910 руб.

5) 399 590 руб.

6) 499 110 руб.

7) 470 260 руб.

8) 444 549 руб.

5. В качестве оплаты за каждую из трех партий товара предприятие А

получило от предприятия В вексель с процентной ставкой 16 % годовых.

содержащий обязательство погасить сумму |1, 2 и 3 млн руб., соответственно

через 3, 5 и 6 лет. Эти векселя заменяются одним с тем же дисконтом и

сроком 5,5 лет. На какую сумму должен быть выписан новый всксель, ссли в

расчетах использустся схема сложных процентов?

Варианты ответа:

1) 6.388766 млн руб.

2) 6.321459 млн руб.

3) 6.549132 млн руб.

22

4) 6,397654 млн руб.

5) 6.388112 млн руб.

6) 6.321469 млн руб.

7) 6.388752 млн руб.

8) 6.459123 млн руб.

7. В банк вложена сумма 80000 (условных денежных единиц)

13.01.2018, срок вклада 4 месяца, капитализация сжемесячная (точное число

дней), процентная ставка 4.65% годовых. Найти итоговую сумму (13.05.2018

г.) и эффективную ставку.

Варианты ответа:

1) 81230 и 4.75%

2) 81130 и 4.67%

3) 81140 и 4.85%

4) 81200 и 4.65%

6. Производитель молочной продукции «Данон» одновременно

запускает две акции на творог «Даниссимо», 130 мл. по цене 45 руб.: а)

деласт скидку 20%, 6) продаёт 5 баночек творога по цене четырёх.

Покупателю нужно приобрести 5 баночек творога. Какой акцией

воспользуется покупатель?

Варианты ответа:

1) a)

2) 6)

3) для покупателя обе акции равпоценны.

7. Вклад в размере 1 млн руб. открыт на срок 3 года, годовая ставка

составляет 7 %. Вычислить накопленную на счёте сумму по схеме простых

процентов.

Варианты ответа:

1) 1210000 руб.

2) 1300000 руб.

3) 1450000 руб.

4) 1140000 руб.

8. Вклад в размере 1 млн руб. открыт на срок 3 года, годовая ставка

составляет 7 %. Вычислить накопленную на счёте сумму по схеме сложных

процентов с начислением раз в год.

Варианты ответа:

1) 1210051 руб.

2) 1225043 руб.

3) 1250110 руб.

4) 1190010 руб.

9. Вклад в размерс | млн руб. открыт на срок 3 года, капитализация

процентов по вкладу выполняется ежемесячно, годовая ставка составляет 7

%. Вычислить накопленную на счёте сумму по схеме сложных процентов с

сжемесячным начислением.

Варианты ответа:

1) 1271011 руб.

2) 1300122 py6.

3) 1232926 руб.

4) 1240123 руб.

10. Вклад в размере 1 млн руб. открыт на срок 3 года, капитализация

процентов по вкладу выполняется сжедневио, годовая ставка составляет 7 %.

Вычислить накопленную на счёте сумму по схеме сложных процентов с

сжедневным начислением (в году 365 дней).

Варианты ответа:

1) 1244501 руб.

2) 1234543 руб.

3) 1250112 руб.

4) 1233653 руб.

11. Банк принимает вклады под 8% годовых, начисляемых по схеме

сложных процентов. Годовой теми инфляции 6%. Определите реальную

процентную ставку.

Варианты ответа:

1) 1.83%.

2) 1.98%.

3) 1.89%.

4) 1.99%.

Контрольная работа

Указание. Индивидуальный номер Г - это, к примеру, число букв в

имени студеита или иное число, рекомендуемое преподавателем.

1. На вклад в банке в размере 100 тыс. руб., открытым 10.01.2018 года,

на 7*1 дней банк начисляет (2,75+и10) % годовых (простые проценты). Какая

сумма накопится на счётс к концу срока?

2. На вклад в банке в размере 100 тыс. руб., открытый 10.01.2018 года,

на 30*1 дней банк начисляет (2,75+10) % годовых (сложные проценты

ежегодно, комбинированная схема). Какая сумма накопится на счётс к концу

срока?

3. Векселедержатель предъявил для учёта вексель на сумму 300000 р.

со сроком погашения 28.01.2019 г. Вексель предъявлен 13.12.2018 г. Банк

согласился учесть вексель с дисконтом в (45-1)% годовых. Какую сумму

получит вексследержатсль?

4. В банк вложена сумма 80000 руб., 13.09.2018, срок 3 месяца,

капитализация ежемесячная (точное число дней), (4,65-1/10)% годовых.

Найти итоговую сумму (13.12.2018 г.} и эффсктивную ставку.

5. В качестве оплаты за каждую из трех партий товара предприятие А

получило от предириятия В вексель с процентной ставкой (16-2) % годовых,

содержащий обязательство погасить сумму 1, 2 и 3 млн р., соответственно

через 3, Зи (5+1) лет. Эти векселя заменяются одним с тем же дисконтом и

сроком 6 лет. На какую сумму должен быть выписан новый вексель, ссли в

расчетах использустся схема сложных процентов.

24

2. ПРОЦЕНТНЫЙ АНАЛИЗ В КРЕДИТОВАНИИ И

ИНВЕСТИРОВАНИИ

2.1. Финансовые потоки платежей. Финансовая рента

Финансовый поток платежей — это последовательность величин самих

платежей (со знаками) и моментов времени, когда они осуществлены.

Финансовые потоки могут задаваться моментальными или

интервальными величинами. Будем считать, что суммы потока относятся к

заданному моменту времени. Такой поток платежей можно представить как

последовательность {(К,.1,)} платежей К; и моментов времени fy, K

которым они относятся.

Рассмотрим конечный поток платежей Ки: Пусть, г, К= Ln

— годовая ставка по сложным процентам для исриода [tay i] данного потока

платежей.

Величиной потока в момент времени !; называстся сумма платежей

потока, дисконтированных или наращенных к этому моменту времени.

Если поток конечный и А, - последний платеж, то величина потока

подсчитывается по формуле:

Е А п t

$) = TR] de5 7 +R +t YR, Tdenyer. 02.0

i=-0 j= t=khel jake

Если ГЕК, К=1,п, то их общес значение Г называстся ставкой

приведения (ставкой дисконтирования). В таком случае формула (2.1)

приобретаст вид:

S(t) = Ува +7)". (2.2)

i=0

B dopmynax (2.1), (2.2) sermunna S(fg) называется современной

(начальной) величиной финансового потока, 5(,) — конечной

(наращенной) величиной потока.

Пример. В качестве оплаты за каждую из трех партий товара

индивидуальный предприниматель (ИП) А получил от ИП В вексель с

процентной ставкой в 25% годовых, содержащий обязательство выплатить

суммы в размере 1, 2 и 3 млн р., соответственно, через 3, 5 и 6 лет. Эти

векселя заменяются одним BCKCCJICM с использованием той же ставки

дисконтирования и сроком 4,5 года. На какую сумму будет выписан новый

вексель (начисление производить по сложным процентам)?

Решение. Найдем паращёниую стоимость трёх векселей через 4.5 гола:

$1 (4.5) =1-(1+0,25)"? = 1,398 мли р.

$2(4.5) =2.(1+0,25)-0.3 = 1,7889 млн р..

>

wh

$3 (4.5) =3-(1+0,25)- 3 = 2.1467 млн р.

Суммируя, получасм сумму, на которую выписывастся новый вексель,

погашаемый через 4,5 года с момента выписки:

$(4,5) = $1 (4.5) + $2 (4,5) + $3 (4.5) = 5.3336 мли р.

Пример. Пусть {1 ЕК. А =1.3. г =10%. Подсчитать современную и

конечную величины для потока, заданного таблицей 2.1.

Табл. 2.1. Поток платежей со знаками (по годам)

п 3

R | — [2000 1000 | 2000

Решение. Имссм:

$(0) = -2000- (1+ 0,1)! + 1000- (1+ 0.1)? + 2000-(1+0.1)" =511,

$(3) = S(0)-(1+r)* = 680.

Пример. По схеме кредитования, рассчитанной на 5 лет, размер

предоставляемой в долг суммы составлял 10, 20, 30, 40 и 50 тыс. руб.

соответственно, причем процентная ставка за эти 5 лет изменялась

следующим образом: 15%, 12%, 10%, 8%, 10 %. Сколько денег нужно

вернуть черсз 5 лет?

Решение. Имеем:

5(5)=10.1.15.112-1.1.1.08-11+ 20-1.12-1.1.1.08-1.1+ 30-1.1-1,08-1.1+

+40.1.08.1,1+ 50. 1.1 = 16.83 + 29,27 + 39.2 + 47.52 + 55 =187,82 тыс.руб.

Финансовый поток положительных платежей с постоянными

промежутками времени между состедними платежами называется

фипансовой рентой.

Финансовая рента с одинаковыми платсжами в каждый период

времени носит название «аннуитет». Аннуитетные платежи поступают в

режиме постнумерандо или пренумерандо, в зависимости от срока

поступления платежей (для аннуитета постнумерандо платежи поступают в

конце очередного промежутка, а для аннуитста пренумерандо - в начала

очередного промежутка).

Линейной (монотонной) рентой считается рента, платежи которой

растут со временем по линейному закону.

Вечной рентой назовем рситу, платежи которой поступают бесконечно

долго.

` Важно что платежи одного знака (направления), в любой сделке две

стороны, поэтому считаем положительными (с точки зрения одной из сторон

контракта).

2.2. Простой аннунтет

Пусть денежные поступления К происхолят ежегодно в течение п лет,

причем пусть

to =O, 0, =1,...,0, =a.

Найлем современную (начальную) величину для аннуитета

постнумерандо:

К R R

= — + —,F +... + —_

ltr (l+r)? (1+/)"

По формуле суммы первых п членов геометрической прогрессии с

первым членом К/(1+г). знаменателем /(+г) находим современную

стоимость аннуитста постнумеранло:

я

$(0) = Rtn)" =) (2.3)

r(l+r)"

Нарашснная стоимость такого аннуитста составит:

К((1+г)" -1

> .

$(0)

$(п) =$(0)(+ г)" = (2.4)

Из формул (2.3) и (2.4) определим платёж по аннуитету за каждый

период:

S(n)-r _ $(0)-(lt+r)" +r

=== (2.5)

(l+r)"-1 0 (l+r)"-1

Часто применяют следующие обозначения:

а = (ery 1 (коэффициент приведения ренты) (2.6)

г(1+г)"

и

„г 2 (ery! (коэффициент наращения ренты). (2.7)

г

Указанные обозначения позволяют представить формулы современной

и наращенной стоимости аннуитета в компактном виде:

5(0) = Ка,,:

5 (п) = Ан, .

Отсюда величина платежа составит:

R=S(0)/a,., =S(a)/s

Аналогичные формулы получим для аннуитста в режиме

пренумерандо.

Имеем:

nur

S(0) = S(O) +r);

5(п) = S(n)(l+r).

Тогда

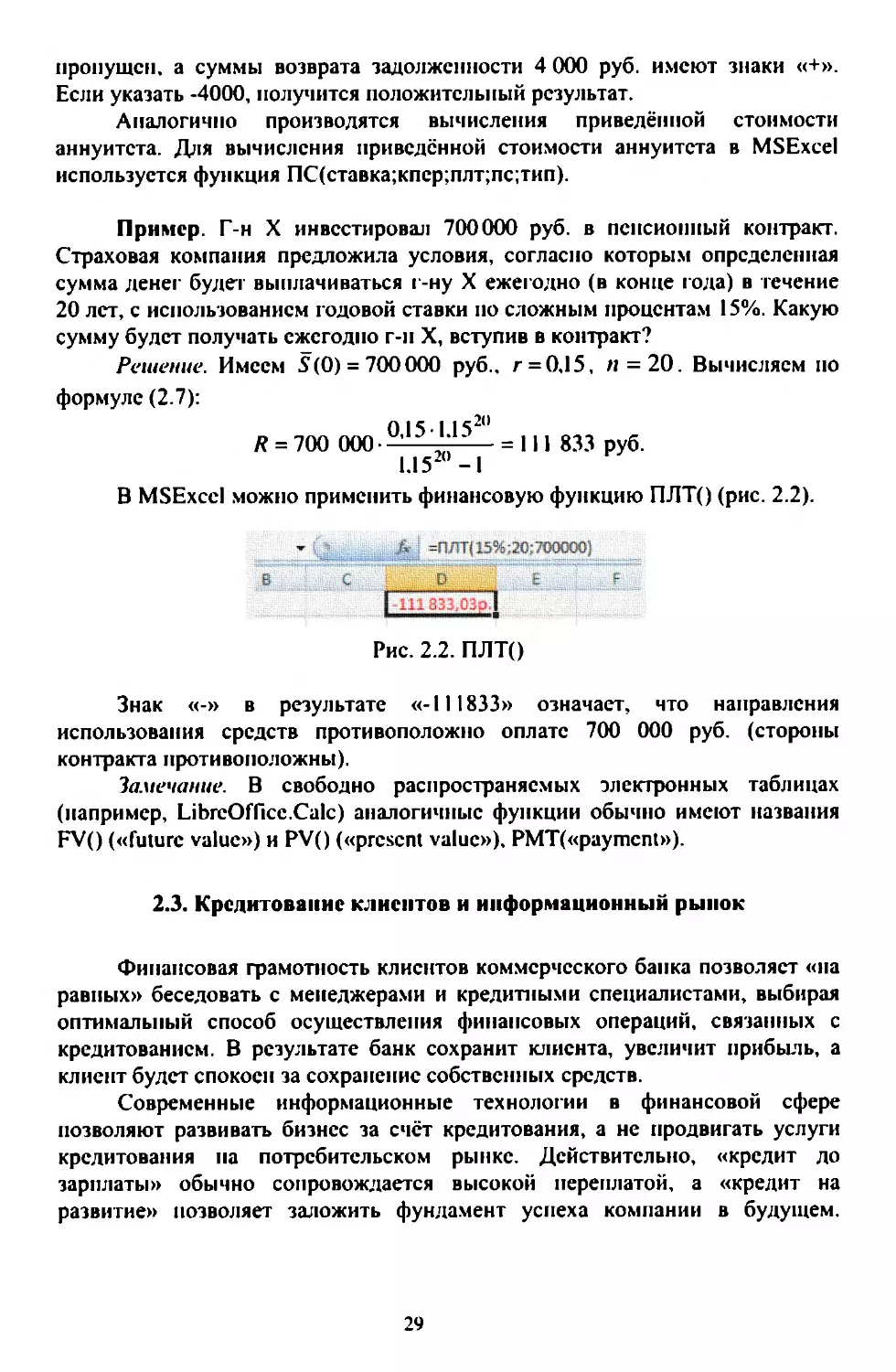

Принять верное решение для бизисса позволяет грамотная оценка

финансовой сделки кредитования.

В данном разделе даются основы кредитных расчётов и приложения

кредитных расчётов для погашения в рассрочку в режиме монотонной ренты.

Используются термины: «заем», «кредит», «ссуда», которые в

финансовой практике означают предоставление финансовых ресурсов в лолг

на условиях возвратности, платности, срочности".

Информационные процессы на современном рынке кредитных

ресурсов (электронном кредитном рынке) должны быть направлены на

повышение финансовой грамотности клиента. Действительно, именно таким

способом достигается получение стабильной прибыли кредитора

(организации или лица, вкладывающего деньги либо для получения

прибыли, либо в ожидании реализации забмщиком запланированных

целевых программ). Однако банкам, как наиболее солидным кредитным

организациям, важно создать имидж «бережной практики кредитования

бизнеса», поскольку клиент придёт снова и будет развивать бизнес, а банк

получит свою часть прибыли.

Услуги, связанные с кредитованием клиситов, приносят кредитной

организации наиболее высокий доход. Однако риски осуществления

подобных операций могут превысить допустимый уровень, поскольку

клиенты (получатели кредита) нс всегда могут заплатить высокие проценты,

а зачастую даже вернуть основной долг (несмотря па гарантии и залоговые

обязательства, которые тоже несуг для банка долю риска: гарант может

оказаться также нскредитоспособным, а заложенное имущество может

оказаться низко ликвидиыми).

Именно кредиторы должны решать такис вопросы, как комфортный

режим и график получения ресурсов и возврата задолженности, адекватная

процентная ставка по кредиту (не её номинальная величина, а именно

эффективная ставка в годовом измерении) и проч.

Если заключить с клиентом договор, не проинформировав его об

уровне эффективной ставки, впредь можно потерять этого клиента. Клиент

также должен обладать достаточным уровнем финансовой грамотности,

чтобы выполнять расчёт реальной цены свосго кредита.

Пример. Индивидуальный предприниматель, не успев вывссти урожай

с поля, берёт кредит 100000 руб. на 10 дней с учётом возврата в конце срока

основной суммы и процентов 1 % от суммы кредита. Через 10 дисй он

должен вернуть 101000 руб. Определить эффсктивную ставку.

1 Кредитор банк или другая финансово-кредитная организация, а также

физическое или юридическое лицо, осуществляющее передачу финансовых

ресурсов заёмщику (дебитору) на условиях возвратности, срочиости и

платности в рамках оформленного в юридическом порядке договора.

30

Решение. Вычисляем эффективную ставку по формуле (1.7) (считая,

что в текущем году 365 дней):

reg = (101000/100000)°°°/" — 1 = 0,4379 (43.79%).

Если пользоваться подобными кредитами регулярно, предприниматель

будет терпеть убытки и не сможет развивать бизисс сойдёт на ист. Поэтому

нужно заранее позаботиться о необходимом для успешного ведения дела

финансировании.

Государственные и коммерческие банки, как наиболее яркие

представители кредитных организаций, должны создавать комфортные

условия для привлечения платёжеспособных клиснтов, желающих работать

и зарабатывать для собствениого процветания и удовлетворения

потребностей граждан. На современном этапе потребности реализуются в

сферах удовлетворения потребностей следующих уровней: физичсского,

морального, телекоммупикационного, образовательного, интеллектуального,

профессионального и компетентностного.

Кредитование должно реализовывать перспективные проекты,

направленные на расширение сферы деятельности и ассортимента

производителей продуктов питания, одежды, предметов интерьера, а также

способствовать реализации социально важных проектов, направленных на

поддержку и развитие сферы капитальных услуг (ремонт, коммуникации и

KX), здоровья (медицина, спорт), информационных технологий

(телекоммуникации, связь), интеллектуальных рынков (образование,

инновации). Кредит позволит развивать бизнес путём внедрения новых

дорогостоящих инновационных технологий, что приведёт к выигрышу в

жёсткой конкурентной борьбе и получению в перспективе высокой прибыли.

2.4. Погашение долга одним платежом в конце срока

Пусть кредит в размере ДР выдан на Л лет под & процентов годовых.

К концу п-го года наращенная сумма с величины ДР станет 21+)”. Если

предполагастся погасить кредит одним платежом, то это и сесть размер

данного платежа.

Иногда предполагается льготное заимствование денсг. В таком случае

разность между суммой кредита и суммой платежей, дисконтированных по

рыночной (реальной) ставке называется грант-элементом (это потери

кредитора па момент осуществления кредитной сделки, связанные с

предоставлением льготного кредита):

W=D-Y(r), (2.10)

где У(г) - сумма платежей по кредиту, дисконтированных по рыночной

процентной ставкс. Поскольку О=У(2), в<г, то \/>0.

Относительный грант-элемент — это отношение абсолютного грант-

элемента к сумме кредита:

w=W/D. (2.11)

Пример. Занято 2 000 000 руб. па 8 лет на льготных условиях (нод

10% годовых по сложным процентам). Если отдать этот заем одним

платежом, каков размер этого платежа? Найти относительный грант-элемент

при ставке 16%.

Решение. Имеем р=2 000 000., # =0.1, г=0.16. п=8; сумма к

погашению составит 2 000 000-1.1* =4287177.62 руб.

Абсолютный грант-элемент вычисляем по формуле (2.10), величина

составит

\/= 692301/69 руб.,

относительный граит-элемент вычисляесм по формуле (2.11), его

величина составит

w= 34.62%.

2.5. Погашенне долга в рассрочку

Погашение долга в рассрочку обычно производится

дифференцированными (равные суммы и различные проценты на

непогашенный остаток задолженности за каждый пернод) и аннунтстными

(равные общие суммы) платежами.

Размер самого кредита называется основным долгом, а наращивасмый

добавок процентными деньгами. Указанные платсжи дробятся.

Обозначим через ({, расходы на погашение основного долга в конце

гола !, О, - остаток основного долга на начало года г, У, — общие расходы по

обслуживанию долга в конце года г.

Тогда имеем:

#=Б8+4,. (2.12)

где Р‚,е - процентные деньги,

р=а, +4, +...+4,. (2.13)

Планом погашения задолженности называется совокупность данных

по обслуживанию основной суммы долга, о процентных выплатах и остатках

задолженности за каждый период (год) до момсита сго полного погашения.

Наиболее удобный способ составления плана — таблица.

Приведём основные схемы составления плана погашения

задолженности с учётом постоянства одной из величин: регулярной выплаты

основной задолженности и общего регулярного платежа по кредиту(условно

назовём их АиВ)'.

Рассмотрим схему А погашения задолженности.

Другое название: схема амортизации долга дифференцированными

погасительными платежами с выплатой процентов па непогашенный

остаток задолженности.

' Некоторые обозначения и примеры взяты из учебипого пособия

«Процентный анализ финансовых потоков» (Выгодчикова И.Ю..,, 2008).

32

Пусть долг погашается последовательными равными суммами в конце

каждого года, с ежегодной выплатой процентов на остаток непогашенной

задолженности.

В этом случае, имссм:

а, =4 =сопя,

d=Di/n.

С учётом формул (2.12) и (2.13) получаем:

D=D-(t-Nd,

¥ =(D-(1-l)d)gtd.

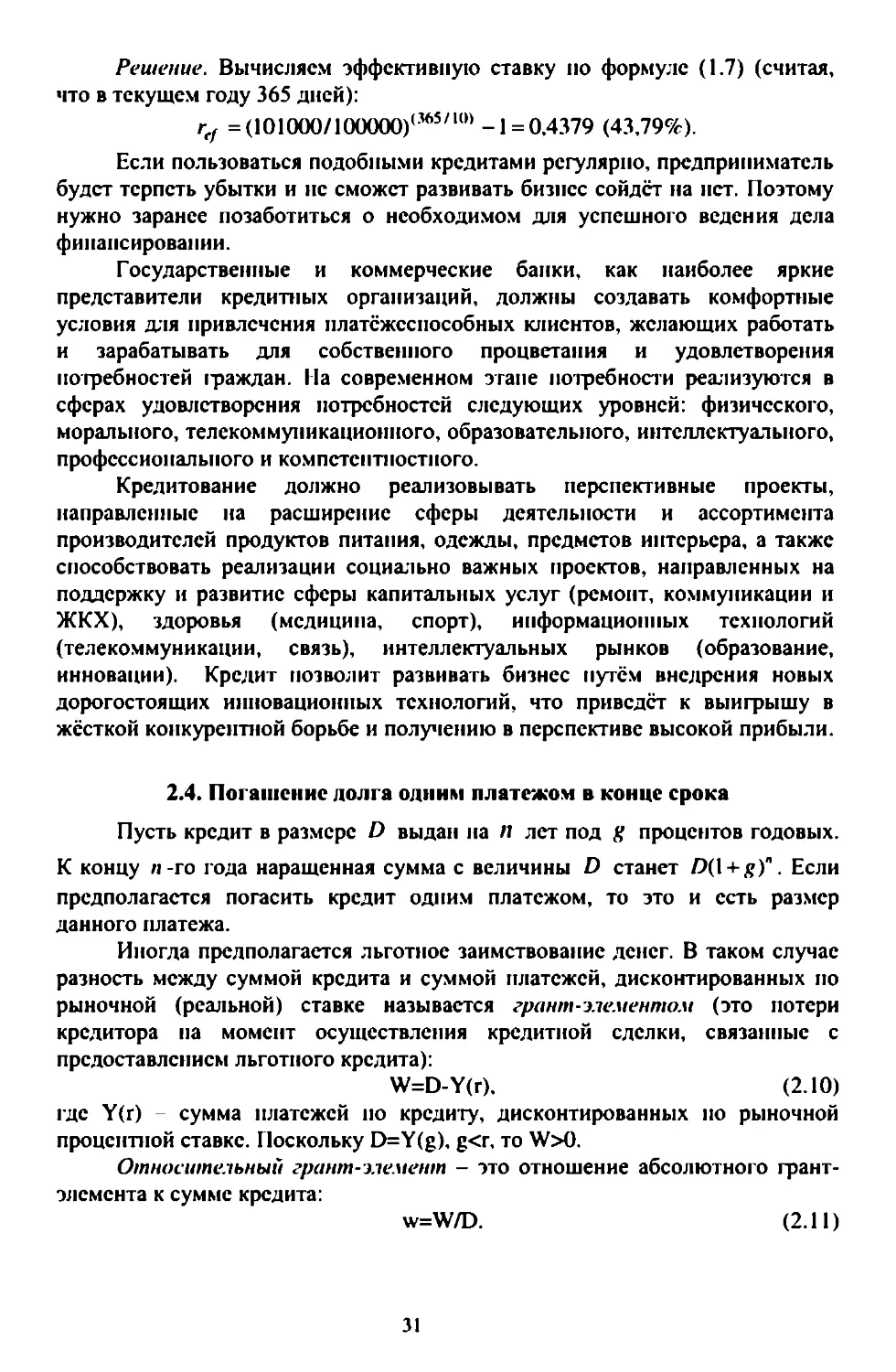

Пример. Занято 100 тыс. руб. с условием погашения

последовательными равными суммами в течение 4 лет. Ежегодно

выплачиваются также 20% годовых на остаток долга каждый. Составить план

погашения.

Решение. Имеем п=4, р =100тыс. руб., процентная ставка составляст

g =0.2 (20%).

Размер ежегодной одинаковой выплаты по осповному долгу составляет:

4 =100/4 = 25 руб. План погашения представим в виде таблицы 2.2.

Сразу в таблицу заносим О, =100руб. и заполняем колонку (2) таблицы.

Строка +! колонки (1) таблицы получается путём вычитания из строки

г колонки (1) соответствующей строки колонки (2):

D,,=D,-d.

Колонка (3) таблицы получается из колонки (1) умножением на 0,2

(20%).

Колонка (4) являстся суммой колонок (2) и (3).

Табл. 2.2. Схема А.

Погашение Проценты Годовые расходы по

Время, основного основного долга | к выплате в конце | обслуживанию долга

год | долга на начало | в конце года ft года { на конец года Г

года

t D, 4, =а Dg Y¥=d+Dg

100 25 20 45

2 75 25 15 40

3 50 25 10 35

4 25 25 30

(1) (2) (3) (4)

С использованием электронной таблицы расчёты такой схемы

выполняются за несколько минут. Формулы листа М$Ехсе! приведены на

рис. 2.3.

Рис. 2.3. Формулы Ехсе! для схемы А

Рассмотрим схему В погашения задолженности.

Другое название: схема амортизации долга аннуитетными

погасительными платежами с учётом общих платежей, включающих

проценты на непогашенный остаток задолженности.

Аннуитетными платежами называются равные платежи каждый

период (месяц, год и т.л.). Независимо от того, в начале срока погашения

кредита вы находитесь или в его конце, сжемесячно вы будете выплачивать

одинаковую сумму.

Эта схема явно не указываст на размер погашасмой части осповной

суммы долга. В этом случае общие годовые расходы должника по

обслуживанию долга (срочные уплаты) постоянны в течение всего срока

погашения:

У =У=сопя.

Текущая величина всех выплат должна быть равна размеру взятого

кредита О:

у у у у

= — +—— +... + ———__ + ——__,

l+g (+5): (l+g)"' (1+g)"

Возврат платежей происходит по схеме аннуитета постнумерандо, О —

современная величина потока:

р

_ Уа+а)"-0

D п

8+8)

откуда имеем:

Y= Dg(i+ gy) (2.14)

(l+g)" -1

Пример. Занято на 5 лет 12 млн руб. под 12% годовых, начисляемых

по схеме сложных процентов на непогашенный остаток. Возвращать нужно

ными суммами в конце каждого года (проценты включаются). Составьте

план погашения.

Решение. Данные для расчета: п=5; D=12000000 py6.; в=12%.

Находим сумму сжегодного платсжа по обслуживанию задолженности по

формуле (2.14):

_ 12000000-0.12- 1,125

у

1,125 -1

=3 328917 руб.

Погашение Остаток Проценты к |Годовые расходы основного овного выплате в обслуживанию долга в конце

Время Остатоя основного зехга

иск rons moran rosa зоата ма KOK TO33

для схемы

2.6. Понятие инвестиционного анализа

Инвестиционный процесс — это финансовый поток, включающий

платежи двух видов — инвестиционные затраты и инвестиционные доходы,

причём платежи, связанные с вложением капитала (инвестированием),

условно считаются отрицательными, а платежи, связанные с последующим

получением дохода, считаются положительными.

Инвестиционный анализ — это комплекс методических и практических

приемов и методов разработки, обоснования и оценки целесообразности

осуществления инвестиций с целью принятия инвестором эффективного

решения.

Инновация — использование результатов научных исследований и

разработок для улучшения многих сфер общества, таких как социальные

сферы, культурные, экономические и т.п. Также необходимо создание

благоприятных условий для осуществления подобных инноваций.

Инновационный анализ — это единая информационная система

качественных и количественных показателей, критериев и методов,

предназначенная для оценки потребпости, возможности, целесообразности

и эффективности внедрения и использования инноваций в деятельности

хозяйствующего субъекта без угрозы его дальнейшему функционированию.

Инновационные инвестиции — это, как правило, инвестиции в

нематериальные активы, которые обеспечивают внедрение научных и

технических разработок в производство и социальную сферу, т.е. это

инвестиции капитала в новыс изобретения, приводящие к значительным

улучшениям производственной деятельности.

Поскольку капиталом считаются деньги, находящисся в обороте и

способные к «самовозрастанию», инвестиционные затраты часто называют

капитальными вложениями, однако термин «инвестиционные затраты»

немного ширс, чем «капитальные вложения».

Согласно Федеральному закону «Об инвестиционной деятельности,

осуществляемой в форме капитальных вложений», под капитальными

вложениями понимаются инвестиции в основной капитал (основные

средства), в том числе затраты на новое строительство, расширение,

рекоиструкцию и техническое перевооружсиие действующих предприятий,

приобрстсние машин, оборудования, инструмента. инвентаря, просктно-

изыскательские работы и другие затраты.

Инвестиционные затраты - это затраты, возникающие при реализации

инвестиционных проектов, связанных с расширением действующего или

созданием нового бизнеса. Вообще говоря, инвестиционные затраты

возникают нс только при организации бизнеса «с нуля». Они могут быть

связаны с расширением действующего бизнеса, а также с привнесением в

него некоторых качественных изменепий.

ногла в контексте понятно, о CM идёт речь, и термин

«инвестиционные затраты» может быть заменён термином «инвестиции».

Таким образом, капитальные вложения есть частный случай

инвестиций, диверсифицированный по объекту их вложения.

Началом процесса инвестиций Г=0 будем считать момент первого

вложения капитала. Пусть К’- начальные капиталовложения (относящисся к

моменту г =0). Считаем, что длительность инвестиционного проекта равна я

периодов (лет); f=" — год последнего поступления чистого дохода от

инвестиций. Между первым вложением средств и первым поступлением

доходов должно пройти некоторое время (считаем, не менее года).

Под чистым доходом будем понимать разность между доходом от

проскта и размером инвестиций за год г. Пусть чистые доходы за 1, 2,..., п

годы составляют, соответственно, К,, К,, ..., К, .

Ясно, что чистые доходы могуг быть отрицательными, в случае если за год!

требуются дополнительные вложсния капитала, которыс нс покрываются доходами

за этот год, нулевыми, если в году / вложено средств столько же, сколько получено

доходов, или положительными, если доходы выше капиталовложений, но А, >0.

При анализе инвестиционных проектов важно сопоставить затраты с

результатами с учётом влияния времени. Операцию нарашения денег во

времени или операцию дисконтирования будем называть операцией

«приведения» денег.

Для «приведения» денежных потоков к начальному моменту

использустся ставка г, которая называстся ставкой приведения. При выборс

г обычно ориентируется на текущий или ожидаемый уровень ссудного

процента. Один и тот же инвестиционный проскт может рассматриваться па

различных этапах сго существования, поэтому ставка приведения можст

меняться.

2.7. Показатели эффективности инвестиций!

К основным показателям эффективности инвестиций относятся:

1. Чистый приведенный доход (Ме Ргезеги Уаше).

Чистым приведенным доходом называстся разность дисконтированных

показателей чистого дохода и инвестиционных затрат. Фактически это

современная величина инвестиционной прибыли. Расчет указанного

показатсля производится по формуле:

= Л,

МРУ =-К+У——".

и, (2.15)

Если К, =R =const, t= Ln, то

(t+r)" -1

ee Ran (2.16)

Если МРУ <0, то инвестиционный проскт следуст отклонить, если

МРУ >0, то проскт принимается к рассмотрению.

2. Индекс доходности (Profitability Index).

Индексом доходности называется отношепие современной стонмости

чистых доходов от инвестиций к современной стоимости осуществляемых

капиталовложений.

Этот показатель, в отличие от предыдущего, является относительным,

и измерястся в долях или в процентах (аналог рептабельности). Индекс

доходности связан с чистым приведенным доходом следующим

соотношением:

NPV+K 14 R

Pla ae (2.17)

mi(+r)

Если А, = R=const, t=1,n, To

R\+r)" -1)

Pl= 7 (2.18)

Kril+r)

Если Р!<1, то проект следует oTknonuts, ecnn P/ 21, to проект

принимается к рассмотрению.

3. Внутренняя норма доходности (Писта Вас оЁ Вст, или (К).

Внутренней нормой доходности инвестиционного процесса называется

процентная ставка, при которой чистый приведенный доход но проскту равен

нулю. Этот показатель находится из алгебраичсского урависния:

' Некоторые формулы в п. 4.2 стандартны, также см.: 1) Выгодчикова И.Ю.

Процентный анализ финансовых потоков. Изд-во Сарат. ун-та. 2008. - 48 с.

2) Выгодчикова И.Ю.Оценка доходности финансовых активов. Саратов: Изл-

во СГУ, 2009. - 92 с. 3) Выгодчикова И.Ю. Основы финансовых вычислений

// Саратов:Изд-во СГСЭУ, 2012 г. - 108 с.

38

К К, _ и К,

K = —— +... + —— ———_.

(1+ /КА) (1+ КА)" 1+ 188)"

Алгсбраическое уравнение степени п (2.19) может иметь п

действительных положительных корней. В таком случае выбор нужной

величины может быть затруднителен. Но если, величины К,К,,....В,

положительпы, то уравнение имеет только один положительный корень

х=1+ ВК . Если к тому же выполняется неравенство:

К <КЕ +...+К,. (2.20)

To IRR>O (x>1). Действительно, при ЖЕ =0 имеем К=А, +...+К,, при

дальнейшем увеличении /КК правая часть (2.19) строго убываст. Ввиду

(2.20), получается только один корень.

Однако часто проект не приносит положительных чистых доходов в

течение всего срока, случаются н убытки, поэтому расчет этого показателя нс

очень удобен. С другой стороны, внутренняя норма доходности имеет и

весьма существенное преимущество: для ее расчета не нужно знать ставку

приведения, а лишь всличины финансовых потоков по проскту. В частности,

ecan R, = R=const, ana seex г =1.н, то урависние (2.19) принпимаст вид:

Е _ 1ВКа+1ВЕ)"

K (1+IRR)"-1

Проект может быть принят к рассмотрению, только если ЖК > г, ‚ где

г, — минимально привлекательная для инвестора ставка процеита.

Пусть п=2, К>О0, А, 20. Д, >0. В таком случае уравнение (2.19)

можно переписать в виде:

(2.19)

К, R,

(+ 1АК) (1+ URR)°

K(1+ IRR)” — R,(1+ IRR) - Е,

(1+ IRR)”

Отбрасывая положительный знаменатель и обозпачая х=1+ ЖА.

получаем квадратное уравнение:

Кх* -Вх- В, =0. (2.21)

Корни уравнения легко отыскать по формуле:

к +82 +4КК,

2K

Поскольку К >0. К, >0, К, >0, то \ К" +4КК, > В,, следовательно,

Ю-В? +4КЕ,

2K

=0.

<0, поэтому может подойти лишь корснь

R, +R +4KR,

i

2K

К, + [2 +4КВ

Потребусм, чтобы ox >1. Преобразусм последнее

неравенство к виду:

Е? +4КЕ, 5 2K-R

2K 2K —

Обе части этого неравенства, такжс как и знаменатель, положительны.

Отбросим знаменатель и возведём в квадрат:

2 2 >

К +4КК, >4К`-4КК+К,,

или

>

4К(В +8.) >4К*,

откуда получаем необходимое условие эффективности

нивестиционного проскта

Ю +В, >К.

Итак, при п=2, К>0. К, >0, К, >0, А, +К, > К, внутренняя норма

доходности инвестиционного проекта вычисляется следующим образом:

К +2 +4КЕ,

2K

4. Дисконтный срок окупаемости (РауБасКк Репод) - это мннимальный

срок, при котором сумма приведенных к начальному моменту чистых

доходов становится не ниже суммы приведенных капитальных вложений. В

зависимости от поставленной цели, дисконтный срок окупаемости можно

вычислять с различной точностью.

IRR 1. (2.22)

Пример. Найти дисконтный срок окупасмости в целых годах для

следующего инвестиционного проекта, если ставка приведения 20% в год:

t 0 3

1 2

-K -100 [

К, 50 | 100 | 100

50

Решение. В случае п=1, МРУ = 12 -100=-58.

pu n=2, NPV 58+ <n.

1,2

Следовательно, черсз 2 года проскт окупится.

Пример. Проскт, требующий инвестиционных затрат в размере

160000 дол., предполагает получение годового дохода в размере 30000 дол.

на протяжении 15 лет. Оцепить целесообразность осуществления

инвестиционного проекта, если ставка приведения 15%.

Решение. Данные для расчета: К =160000 дол., К=30000 дол., п=15,

г = 0.15. Чтобы оценить целесообразность инвестиций, достаточно подсчитать

один из показателей: МРУ или РГ. Мы подсчитаем оба.

15 _

МРУ =| -160000+ 30000151 | - 15421 дол.

015-115

py = NPV +160000 _ | 496 [109.6%].

160 000

Вывод: поскольку МРУ >0 [Р!>1] , то инвестиции целесообразны.

Пример. Для каждого из просктов (А.В.С) рассчитайте чистый

приведенный доход, индекс доходности и внутреннюю норму доходности,

если ставка приведения 20%. Сделайте вывод о целесообразности

Решение.

А. Имеем К = 370, К =1000, п=5, г=0,2. Находим:

NPV = 370+ 100 - 32. py = 324370 _ 199

1,25 370

Поскольку МРУ>0 (Р/>1), то инвестиции в случае А целесообразны.

Для нахождения внутренней нормы доходности составляем уравнение,

полагая К = 370, А =К, =А, =К, =0, 5 =1000:

_ 1000 _

(1+ ГАК) `

откуда находим внутреннюю норму доходности /АК =0.22 =22%. Замстим,

что ЖК > г.

В. Имеем К =100, К =50, К, =80. п=2.

NPV = 1+ оз =-28<0: Р! =0,972 <1.

370 =

Капиталовложения нецелесообразны. ГАА = 0.1787 = 17.87%.

С. Имеем К =50. К, = 60, В, =100, п=8.

МРУ =~50+ 50 + =2>0; PI =1,04>1.

1,24% 1,28

Проскт припимается к рассмотрению. Для пахождения IRR

преобразуем уравнение:

50= 60 + 100 -,

(1+ КК) = (1+ 7RR)

к квадратному уравиению:

50x* - 60x -100=0,

обозначив через х=(1+ /АА)*.

Это уравнение имеет только один положительный корень х = 2.13623,

следовательно, /АК = 0.209 = 20,9%.

При сравнении различных возможностей инвестирования будем

ориситироваться на индекс доходности Р/ (или МРУ ), поскольку впутренияя

норма доходности часто определяется неоднозначно и не может служить

надежным критерием.

Таким образом, чем выше индекс доходности (или чистый

приведенный доход), тем, при прочих равных условиях, проект

привлекательнее для инвестирования.

Пример . Какой из альтернативных просктов капиталовложений А или

В предиочтительнсс, ссли ставка приведения 8% годовых:

2 3 4

Решение. Используя формулы (4.3) и (4.4), считаем в обоих случаях

индекс доходности:

Pry =| UO, 140, 120 | 1057,

300 | 1.08 108? 1.08

100 1,087 -1

B=a0

~ 300 0,08- 1,08"

Поскольку Р/д < Р/в, то выбираем проскт В.

Задачи с ответами

1. В фонд защиты животных ежегодно вносится 100 тыс. руб. в течение

8 лет (в конце года). Годовая ставка по сложным процентам составляет 8%.

Найти современную величину потока.

Ответ: 574.7 тыс. руб.

2. В фонд защиты животных сжегодно вносится 100 тыс. руб. в течение

8 лет (в конце года). Годовая ставка по сложным процентам составляет 8%.

Найти наращенную величину потока.

Ответ: 1 063.7 тыс. руб.

3. Семья хочет через 6 лет купить дачу за 1200 долл. В начале каждого

года на банковский счёт вносится одинаковая денежная сумма. Годовая

ставка по сложным процентам в банкс 8 %. Найти сумму ежегодного вклала.

42

Ответ: 1515 долл.

4. Занято 12000000 руб. на 8 лет под 10% годовых по сложным

процентам. Если отдать этот заем одним платежом, каков размер этого

платежа? Вычислить абсолютный и относительный грант элемент при

рыночной ставке 17%.

Ответ: сумма к погашению 25723065,72, грант-элемент 4674524 руб.

(38.95%).

5. Найти дисконтный срок окупаемости в целых годах для следующего

нивестиционного проскта, ссли ставка приведения 15%.

1 0 1 2 3 4 |

-К | -200 |

R, 150 | 80 50 | 25 |

Ответ: 3 года.

6. Рассматриваются альтернативные инвестиционные проскты Ди В.

Сделайте выбор при годовой ставкс (а) 8%; (6) 15%.

t o [1 2 3

A |-100| 90 | 45 9

в | -100| 10 | 50 100

Ответ: (а) выбор В, (6) выбор A.

7. Рассматриваются альтернативные инвестиционные проекты А и В.

Сделайте выбор, ссли ставка приведения 10% годовых.

t 0 1 23

A | -100 | 50 | 70 |

в | -100| 30 | 40 60 |

Ответ: В.

Контрольная работа А

Указание. Индивидуальный номер Г — это, к примеру, число букв в

имени студента или иное число, рекомендуемое преподавателем.

Решено в течение г лет ежегодно вносить в банк 100 000 руб. по

схеме пренумерандо с начислением сложных процентов (3+1/4)% годовых.

Чему равна сумма к получению в конце периода?

2. Проскт, рассчитанный на 8 лет, требуст инвестиций в размере

10000000 руб. В первыс 2 года никаких поступлений ис ожидастся. Однако, в

последующие 6 лет, чистый доход составит 2400000 руб. в год. Следует ли

принять этот проскт, ссли ставка приведения составляет (8+i)%?

3. Какой из альтернативных просктов капиталовложений А или В

предпочтительнее, если ставка приведения (6+1)% годовых:

f 0 1 4

А | -300 | 110 | 140

B | -300 | 100 | 100

Контрольная работа Б

Указание. Индивидуальный номер Г — это, к примеру. число букв в

имени студента или иное число, рекомендуемое преподавателем.

онд защиты животных ежегодно вносится 100 тыс. руб. в течение

г лет (в конце года). Годовая ставка по сложным процентам составляет

(4+1)%. Найти современную величину потока.

Проект, рассчитанный на 15 лет, требует инвестиций в размерс

10000000 руб. Ежегодно предполагастся получать доходы в размере 1000000

руб. в год. Следует ли принять этот проект, если ставка приведения

составляет (8+1)%?

3. Иивестировано 200 тыс. руб., через | год и через 2 года,

соответственно, получены чистые доходы от инвестиций в размере 115

тыс.руб. и 135 тыс.руб., соответственно. Рассчитайте чистый приведённый

доход и индекс доходности, ссли ставка приведения составляет (8+1)%

годовых. Вычислите внутреннюю норму доходности. Сделайте вывод о

целесообразности инвестиций.

КОНТРОЛЬНЫЕ ЗАДАНИЯ

ЗАДАНИЕ 1

1. На банковский депозит в размерс $ млн руб. сроком на Т лст банк

начисляет проценты по ставке г. Какая сумма накопится на счете к концу

срока, ссли пачисление процентов производится по схеме сложных

процентов: а} ежегодно; 6) каждые полгода:

| Варнаит 1.| — Варнаит 1.2 Вариант 1.3 | Варнант 1.4 — Вариант 1.5

$, мли руб. 2.25 1.75 1 | 5 2

Т. лет 5.5 4.5 15 | 25 3.5

г, % 5 4 5 | 4 5

.Какис условия предоставления кредита болссе выгодны банку: а) г1

процентов при начислении сложных процентов раз в год; 6) г2 процентов

при начислении сложных процентов ежемесячно:

N

Bapuaut 1.1 — Вариант 1.2 = Bapwanr 1.3 Варнант 1.4 — Варнаит 1.5

rl, % 15 20 22 | 20.5 18

г2, % 14 19 21 | 19,5 17

3. Оплата за выполненную работу производится: а) векселем с номиналом

$1 тыс. руб., сроком погашения через ТТ лет, 6) векселем с номиналом $2

тыс. руб., сроком погашения черсз Т2 лст? Какой вариант расчётов а) или

6) предпочтительнее при сложной ставке г процентов? При каком

значении процентной ставки выбор безразличен?

Варнаит |.1 — Вариаит 1.2 Варнаит 1.3 Вармант 1.4 — Варнант 1.5

г, % 20 15 8 | 10 30

$1, тыс. руб. | 100 250 180 | 500 300

1. лет | 2 3 | 2 2

$2, тыс. руб. . 140 200 200 | 600 400

‚ лет 3 | 4 | 3 4

4. Долг в сумме О тыс. руб. требуется погасить последовательными равными

суммами в течение Т лст с ежегодной выплатой процентов на остаток

долга по ставке В. Составить план погашения.

Вариант 1.1 Вариант 1.2 — Варнаит 1.3 Вармаит 1.4 — Вариант 1.5

О, тыс.руб. 200 300 400 | 900 600

Т, лет 3 4 4 | 3 3

8. % 22 25 26 | 24 25

5. Для следующего инвестиционного проскта:

Вариант 1.1 — Вариант 1.2 Варнант 1.3 Варнант 1.4 — Варнант 1.5

К. денеж. ед. 100 200 400 | 500 500

ВТ, денех. сд. . 20 130 130 | 200 100

R2, денеж. ед. 100 100 300 | 350 500

рассчитать чистый приведенный доход, индекс доходности и внугреннюю

норму доходности, если ставка приведения составляет 19% годовых.

Сделайте вывод о целесообразности инвестиций.

45

ЗАДАНИЕ 2

. Вексследержатель предъявил для учста вексель на сумму 100 тыс. руб. с

датой погашения этой суммы Т1. Вексель предъявлен Т2. Банк согласился

учесть вексель с дисконтом @ процентов годовых. Какую сумму получит

вскселедержатель?

Варнаит 2.1 Вариант 2.2 ° Варнаит 2.3 | Вармаит 2.4 ° Bapnant 2.5

т . 25.06.19 12.07.19 30.08.19 20.08.19 29.09.19

T2 11.06.19 01.07.19 20.08.19 30.07.19 05.09.19

d, % 70 67 69 71 68

г

. В течении Т лет сжегодно по схеме прсенумерандо деластся взнос в банк В

тыс. дол. с начислением сложных процентов г. Чему равна сумма к

получению в конце периода?

Вариант 2.1 Вариант 2.2 Варнаит 2.3 | Вариант 2.4 Вариант 2.5

Т. лет 10 14 15 | 18 12

В, тыс. дол. 20 30 15.5 | 10 15

r, % 8.5 9.5 ю [105 9.5

м

. Каков Ваш выбор: а) получение $1 тыс. евро черсз 2 года или 6} получение

$2 тыс. свро через 4 года, ссли годовой коэффицисит дисконтирования

(используется схема сложных процентов) равеи 4 процентов. При каком

значении коэффициента дисконтирования выбор безразличен?

Вариант 2.1 Вариант 2.2 — Варнаит 2.3 | Варнаит 2.4 — Варнаит 2.5

$1, тыс. евро | 39 29 28 | 7 9

52, тыс. евро | 40 30 30 | 8 И

, 4 7 2 | 4 3

4. Вы заняли 500 тыс. дол. на 4 года под в процентов. Возвращать нужно

равными срочными уплатами в конце каждого года, включающими

начисленные сложные проценты на непогашенный остаток долга.

Определите величину годового платежа. Составьте план погашения долга.

, Варнаит 2.1 ° Варнаит 2.2 ° Варнаит 2.3 | Варнаит 2.4 ° Вариант 2.5

Е, % 2 I 4 | 2.5 1.5

5. Проскт, требующий инвестиций в размере 100 тыс. дол., предполагаст

получение годового дохода в размере 20 тыс. дол. па протяжении 8 лет.

Оценить целесообразность инвестиций, ссли ставка приведения равна г

процентов.

Варнаит 2.1 — Варнаит 2.2 Bapnant 2.3 | Варнант 2.4 — Варнант 2.5

г, % 10 15 8 | 12 И

46

ЗАДАНИЕ 3

1. Рассчитать наращснную сумму с исходной суммы в 2 млн руб. при

размещении сс в банке на условиях начисления простых процентов, если

годовая ставка составляст 5% годовых, а период нарашения & дней ( в году

365 дией).

Вариант 3.1 Варнант 3.2 — Варнант 3.3 | Вариант 3.4 — Варнант 3.5

1, дней 31 182 456 | 92 274

2. Господин Х желает приобрести пенсионный контракт, по которому он мог

бы получать в конце каждого года по 7 000 долл. в течение оставшейся

ЖиЗзии. Страховая компапия, используя таблицы смертиости, оценила, что

клиент сможет прожить 16 лет, и установила процентную ставку г

(используется схема сложных процентов). Сколько нужно заплатить за

контракт?

Вариант 3.1 — Вариант 3.2 Bapnanr 3.3 | Варнант 3.4 — Варнант 3.5

г, % 2 1 3 | 4 5

3. Платежи в 2 млн руб., 4 млн руб. и 5 мли руб. со сроками уплаты этих

сумм, соответственно, через Т1. Т2 и ТЗ лет, объединяются в один со

сроком погашения через 3 года 6 месяцев с использованием сложной

ставки 12% годовых. Найти сумму к погашению по консолидированному

платежу.

° Вариант 3.1 — Варнант 3.2 Варнаит 3.3 | Вариант 3.4 — Вариант 3.5

Т1, лет 2.5 1.5 25 | 25 1.5

Т2, лет 3 3 3 [| 45 4.5

ТЗ. лет 4.5 4.5 55 | 5,5 5.5

4. Решено вложить в банк $ млн руб. на срок 4 года. Сложные проценты

начисляются по ставке 1. Согласно прогнозу Министерства финансов РФ,

годовой темп инфляции сохранится па уровне № процентов. Какова

нарашенная сумма с учетом сс обесценсния? Определить реальную

годовую процентную ставку.

Варнант 3.1 — Варнант 3.2 Варнант 3.3 | Вариант 3.4 — Вариант 3.5

$, мли руб. | 4 5 6 3 8

i, % 12 8 7 | 7 10

h, % 10 7 5 | 6 9

5. Долг в сумме 800 тыс. руб. требустся погасить последовательными

равными суммами в течение Т лет с ежегодной выплатой процентов на

остаток долга по ставке # процентов. Составить план погашения.

. Варнант 3.1 Вариант 3.2 Варнант 3.3 | Bapuaim 3.4 — Варнаит 3.5

Т, лет 5 6 4 | 7 8

2% 10 20 15 | 12 8

ЗАДАНИЕ 4

1. Сумма 2 млн руб. вложена в баик под г процентов (в гол). Сложные

проценты начисляются сжегодно. Через период Т владелец решил снять

сумму. Сколько денег он получит, если начисление процентов ведется по

комбинированной схеме? .

Варнант 4.1 — Варнант 4.2 — Вариант 4.3

| Варнант 4.4 — Варнант 4.5

Процентная 10.5 9.5% 10.75% | 8.75% 9.25%

ставка, г | . |

T _ 2 года 3 мес. 2 года | мес. 2 года 5 мес. | lroa3mec. 1 roa 6 мес.

2. Стоит ли покупать за 2000 руб. ценную бумагу, генерирующую

ежегодный доход в размере К дол. в течение 5 лет, ссли процентная

ставка по сложным процентам составляет г процентов?

Варнаит 4.1 — Варнант 4.2 Варнаит 4.3 | Вариант 4.4 — Варнаит 4.5

В, руб. _` 505 515 595 510 550

г, % , 8.5 . 7.5 11.5 | 9.5 10.5

3. Г-н Х вносит на счет 10 000 руб., затем через 6 месяцев еще столько же, а

ещё через Т месяцев снимает сумму. Сколько накопится к концу срока,

если банк начисляет ежемесячно сложные проценты из расчета г

процентов годовых.

Варнант 4.1 — Варнант 4.2 Bapnant 4.3 | Bapnant 4.4 — Варнаит 4.5

Т, мес. 3 4 3 4 3

г, % 5 6 4 5 6

.Вы заияли на 4 года дол. 6 000 под в процентов. Возвращать пужно

равными срочными уплатами в конце каждого года, включающими

начисленные сложные проценты на непогашенный остаток. Определить

величину годового платежа. Составить план погашения.

Варнант 4.1 — Вариант 4.2 Bapnant 4.3 | Вариант 4.4 — Варнант 4.5

р, % ‘ 15 17 23 | 19 16

5. Для следующего инвестиционного проскта: