Автор: Железова В.Ф.

Теги: экономика соединенных штатов америки экономика финансы история сша

Год: 1981

Текст

В.Ф. ЖЕЛЕЗОВА

Международные

банки

США

МОСКВА

«МЫСЛЬ»

1981

65.9(7 США)

Ж 51

РЕДАКЦИИ

ЭКОНОМИЧЕСКОЙ

ЛИТЕРАТУРЫ

© Издательство «Мысль», 1981

Ж 1П05"065 86-81. 0604000000

004(01)-81

ВВЕДЕНИЕ

Небольшая группа американских банков-гигантов

стала в современном капиталистическом мире символом

финансового могущества и монополистической власти.

«Бэнк оф Америка», «Чейз Манхэттен» или «Ситибанк»

известны в разных странах не меньше, чем такие

промышленные гиганты, как «Дженерал моторз»,

«Дженерал электрик» или ИТТ. В последние годы вывески с

названиями крупнейших американских банков появились

на фасадах зданий не только городов США, но и сотен

городов других стран капиталистического мира. Здесь

разместились банковские филиалы, отделения,

представительства. Этим банкам стало тесно даже в огромном

американском национальном хозяйстве, и они все

активнее внедряются в весьма отдаленные от их штаб-квартир

в Нью-Йорке, Сан-Франциско или Филадельфии

промышленные и финансовые центры.

В. И. Ленин видел в американской экономике

наиболее типичные черты империализма вообще: «Эта

страна — во многих отношениях образец и идеал нашей

буржуазной цивилизации»1. И теперь финансовый капитал

США как в промышленном, так и в банковском звеньях

более других преуспевает в попытках приспособить к

своим интересам объективные экономические процессы.

Активную роль в этом отношении играет зарубежная

экспансия крупнейших банков. Быстрое развитие

международных промышленных корпораций имеет аналог в

кредитно-финансовой сфере, где в последние годы

происходит становление и беспрецедентный рост

транснациональных банковских монополий и многонациональных

альянсов с их участием.

Развитие интернационализации в

кредитно-финансовой сфере, формирование новых типов международных

банковских монополий, их зарубежная деятельность, во

многом отличная от традиционных банковских операций

на родине, взаимоотношения этих монополий с

буржуазным государством, новые пути и формы сращивания

промышленного и банковского капиталов на

интернациональном уровне — все это относится к числу новых

важных явлений в современном капитализме.

3

Но любое общественное явление, рассматриваемое

в процессе его развития, как отмечал В. И. Ленин, всегда

содержит в себе «остатки прошлого, основы настоящего

и зачатки будущего» 2. В ленинских работах по теории

империализма анализируются первые шаги,

зародышевые формы интернационализации банков, капитал

которых уже тогда вырос «до таких размеров, что перенес

свою деятельность далеко за границы отдельных

государств, образовав группу банков-гигантов с богатством

неслыханным»3. И хотя нынешние транснациональные

и многонациональные банки существенно отличаются от

тех банков-гигантов, которые были объектом ленинского

анализа, вскрытая Лениным на заре империализма

тенденция к всемирной экспансии банковских монополий

существует постоянно. Меняется интенсивность ее

практической реализации. В этом смысле особенно

интересным представляется последнее десятилетие, когда

интернационализация банковского дела стала прогрессировать

поистине с «космической» скоростью.

Американские банки-гиганты развились в

могущественную «наднациональную» финансовую силу. Она не

контролируется ни одним государственным или

международным органом. Банкам США удалось за короткий

срок внедриться в кредитно-финансовые системы

большинства развитых и развивающихся стран. Они

доминируют на международных валютных и денежных рынках.

Такие важнейшие экономические процессы, как

инфляция, энергетический кризис, валютные потрясения,

несбалансированность внешних расчетов многих стран,

бюджетные дефициты, в разной мере несут на себе

отпечаток глобальной стратегии банков США. Без учета

влияния многомиллиардных банковских империй

невозможно понять операции промышленных концернов,

финансовую и денежную политику правительств

капиталистических государств, конкретные контуры политики

стран — экспортеров нефти, методы финансирования

мировой торговли и многие другие узловые моменты в

хозяйственной жизни капитализма. В связи с этим для

экономики отдельных стран и мирохозяйственных процессов

вопрос о наступлении банковского капитала США

приобрел огромную значимость. Развитие

интернационализации деятельности крупнейших банков учитывается и

социалистическими странами в контексте экономических

отношений Восток — Запад.

4

В последние годы, когда определились основные

черты новых форм господства международно переплетенного

финансового капитала, буржуазная экономическая

литература стала уделять этому явлению пристальное

внимание. Появился целый ряд монографий западных

авторов по проблемам интернациональной экспансии

крупнейших банков (в частности, Фр. Ли, Д. Бейкера и

Дж. Брэдфорда, М. Майера, Э. Рида и Р. Коттера,

Г. Вочтела, группы авторов из Гарвардской школы

бизнеса и др.). При сильном акценте на микроэкономический

анализ буржуазные исследователи хотя и вводят в

научный оборот обширный фактический материал, но не

поднимаются на более высокую ступень подлинно

научной оценки макроэкономических результатов

интернационализации монополистического банковского

капитала. Приверженцы разных школ и направлений

современной буржуазной политической экономии одинаково

далеки от раскрытия сущности тех противоречий,

которые возникают в механизме капиталистического

воспроизводства вследствие интернационализации банковского

звена финансового капитала. Их исследования отражают

реальные процессы в апологетически извращенном виде.

Поэтому весьма актуальна задача оценки новых явлений

с позиций марксизма-ленинизма.

Данная работа опирается на результаты анализа

международной деятельности промышленных монополий,

содержащиеся, в частности, в исследованиях А. Астапови-

ча, Т. Белоус, Л. Глухарева, В. Жаркова, П. Завьялова,

И. Иванова, М. Максимовой, Э. Плетнева, И. Соколова,

И. Сысоева, И. Фаминского, П. Хвойника, Г. Чибрикова,

Ю. Шишкова, Ю. Юданова и др. Разработанные ими

методологические принципы в значительной мере

применимы и к рассмотрению деятельности международных

банков, хотя специфика кредитно-финансовой сферы

вызывает необходимость существенной адаптации имеющихся

и поиска новых подходов.

Особенности и характер развития кредитно-банков-

ской системы современного капитализма подробно

изучены советскими исследователями, в частности А. В.

Аникиным, Ю. И. Бобраковым, В. Е. Мотылевым, В. М. Усос-

киным, В. Н. Шенаевым, Л. И. Фреем и др.

Внимание к международной экспансии банков было

привлечено монографиями Е. И. Селихова и Л. С.

Худяковой 4, в которых исследуются характерные черты и

5

операции банковских монополий нового типа, их роль

в системе государственно-монополистического

капитализма.

Предлагаемая книга посвящена анализу новейших

тенденций в международной экспансии банков США, ее

места и роли в процессе интернационализации

хозяйственной жизни под углом зрения взаимозависимости,

переплетения и сращивания промышленного и банковского

капитала монополий на интернациональном уровне.

Именно здесь находятся «точки роста» новых форм

господства современного финансового капитала в

национальном хозяйстве многих стран и в изменившейся

структуре международных экономических связей.

Выбранный аспект исследования предопределил

важность места, отводимого в работе анализу финансовой

стратегии промышленных транснациональных

корпораций (ТНК) США. Именно эта сторона их внутренней

жизни существенна для интернациональных связей

с банковской ветвью финансового капитала.

В Отчетном докладе ЦК КПСС XXV съезду партии

отмечалось: «Но такова уж природа империализма, что

каждый норовит получить преимущества за счет других,

навязать свою волю. Разногласия обнаруживаются в

новых формах, противоречия вспыхивают с новой силой» 5.

Эта характеристика, как будет показано, в полной мере

отражает суть взаимоотношений международных

банковских монополий разных стран.

Нуждается в пояснении название книги.

Международный банковский бизнес характерен чрезвычайно высокой

степенью монополизации. Круг участников здесь гораздо

уже, чем в международной промышленной сфере.

Причины этого явления рассматриваются в работе. Среди

американских банков выделилась немногочисленная группа

гигантов, которые владеют основной частью зарубежной

институциональной сети и активов, проводят

подавляющую часть международных операций. Хотя контингент

этой группы неоднороден с точки зрения удельного веса

заграничной деятельности в общих результатах бизнеса,

устойчиво высокая часть прибылей каждого из

участников формируется за счет международной экспансии. На

20 крупнейших международных банков американского

происхождения приходится 9/ю всех зарубежных активов

банков США. Они же представляют американский

капитал в многонациональных банковских переплетениях. Эти

6

главные действующие фигуры интернационализации

американского банковского капитала и являются основным

объектом данной работы.

Один из первых советских исследователей

международных промышленных монополий, В. В. Жарков6,

выделил среди них «клуб 200» — доминирующую в процессе

интернационализации производства и капитала элиту

корпораций-гигантов. В среде американских банков

международного класса отчетливо обозначился «клан 20-ти».

Правда, состав его однонационален в отличие от состава

«клуба 200», куда входят лидирующие промышленные

международные монополии разных стран. Однородность

и немногочисленность состава, тесные связи и

переплетения внутри группы банков придают ей скорее

«клановый», чем «клубный», характер. В обоих случаях

названные группы не вмещают всех участников

интернационализации бизнеса. Помимо «клуба 200» существуют еще

многие менее мощные МНК. Международные банки

американского «клана» конфронтируют с банками-гигантами

других стран, да и внутри США интернационализация

капитала, институциональной сети, операций

свойственна, хотя и в гораздо меньших масштабах, ряду более

скромных по размерам банков.

Выбор «клана 20-ти» в качестве объекта

исследования позволяет, во-первых, выделить банки-гиганты,

определяющие развитие событий в интернационализации

американского банковского капитала; во-вторых,

сконцентрировать внимание на монополиях подлинно

международного класса, в чьей деятельности наиболее отчетливо

проявляются общие закономерности и национальная

специфика интернационализации банков; в-третьих,

показать, что элите международных банков в лице «клана

20-ти» принадлежит центральная роль в переплетении,

сращивании с капиталом промышленных гигантов.

Не всегда для характеристики участников «клана

20-ти» в существующих статистических публикациях

и аналитических обзорах можно найти сопоставимые

показатели. Поэтому при анализе некоторых сторон

функционирования международных банковских монополий

США привлекались данные, касающиеся несколько более

широкого или узкого круга банков. Но во всех случаях

это были те факты, цифры, тенденции, которые

характерны для «клана 20-ти», т. е. для доминирующей части

банковских монополий США международного типа.

Глава I

УСЛОВИЯ И ФАКТОРЫ

МЕЖДУНАРОДНОЙ ЭКСПАНСИИ

1. Изменения в банковском звене

финансового капитала США

Банковские монополии США проникли во все сферы

национальной экономики, контролируют движение

громадных масс денежного капитала. Вместе с тем

западная экономическая литература изобилует суждениями о

падении роли банков в американском хозяйстве и

исчезновении финансового капитала. Для аргументации своих

теоретических построений буржуазные ученые

привлекают некоторые события и процессы в послевоенной

экономике США.

К таким процессам относятся: структурные

изменения в кредитно-финансовой системе страны, сдвиги в

соотношении источников финансирования промышленных

корпораций и усиление государственного вмешательства

в кредитную сферу. Это привело к развитию новых видов

финансово-монополистического контроля, усложнению

структуры финансового капитала, но не к его «распаду»

и «трансформации» современного капитализма,

провозглашаемых буржуазной апологетикой. Новые явления

соответствуют ленинской теории финансового капитала,

рассматривающей его как «банковый капитал

монополистических немногих крупнейших банков, слившийся с

капиталом монополистических союзов промышленников» 1.

Образование финансового капитала происходит в

результате слияния, переплетения, сращивания

промышленных и банковских монополий, установления ими общего

контроля в хозяйственной и политической жизни.

Изменения в составе монополий промышленной и кредитно-

финансовой сфер, так же как и сдвиги в механизме связи

монополий этих сфер друг с другом, означают развитие,

а не «ликвидацию» финансового капитала.

Одним из главных направлений структурных сдвигов

в кредитно-финансовой системе США является рост

количества и значения небанковских институтов. Активно

8

развивают операции страховые компании, частные

пенсионные фонды, ссудно-сберегательные ассоциации,

взаимно-сберегательные общества, инвестиционные компании,

компании потребительского кредита, траст-компании и др.

Помимо этого возросла роль разнообразных

государственных и государственно-кооперативных кредитных

учреждений. Активизация их деятельности в послевоенные

годы привела к падению доли коммерческих банков в

совокупных финансовых активах. С 1950 по 1979 г. активы

коммерческих банков возросли в 7 раз, а небанковских

институтов — почти в 12 раз. При этом доля последних

в общей сумме финансовых активов в экономике США

увеличилась с 14,3 до 22,6%, а доля коммерческих

банков упала с 15 до 13,4% 2.

Существен не только рост активов этих учреждений,

но и характер их использования. Около 70% активов

приходится на акции и облигации промышленных

корпораций 3. Если учесть, что на небанковские институты

приходится свыше Vs общей суммы финансовых активов

в стране, становится очевидной огромная роль этого

подразделения кредитно-финансовой сферы в долгосрочном

финансировании промышленных корпораций. В то же

время долгосрочные банковские кредиты отстают по

темпам роста от производственных инвестиций.

Но означает ли это реальное уменьшение значимости

банковских монополий в экономике США и в структуре

финансового капитала?

Прежде всего необходимо отметить, что основной

особенностью небанковских кредитно-финансовых

учреждений является их специализированный характер. За

пределами сферы их деятельности остаются такие

существенные в кредитной области операции, как расчетные,

посреднические, краткосрочное и среднесрочное

финансирование, эмиссия чеков, валютные сделки и др. Все эти

операции осуществляются банками. Без них невозможно

финансирование всего комплекса внешнеэкономических

операций, играющих все более важную роль в

экономической жизни США. Абсолютные размеры капитала,

сконцентрированного в американских банках, огромны.

Активы 14,7 тыс. коммерческих банков превысили 1 трлн.

долл., т. е. возросли в 4 раза по сравнению с 1960 г. Еще

быстрее растет общая сумма их кредитов.

Однако определяющим является то обстоятельство,

что крупнейшие американские банки не довольствовались

9

ролью пассивных «наблюдателей» роста небанковских

кредитно-финансовых институтов. Специализация в

банковском деле сочетается с универсализацией немногих

банков-гигантов, втянувших в орбиту своего контроля

множество формально независимых страховых и

пенсионных фондов, инвестиционных компаний и других

небанковских институтов кредитной сферы. В рамках

монополистических групп, контролирующих движение

ссудного капитала, самостоятельность большинства этих

институтов оказывается иллюзорной. Способы подчинения

небанковских институтов "банкам-гигантам

разнообразны: приобретение доли акций, привязка через

кредитование, делегирование управляющих, подключение к

сфере интересов монополистической группировки,

заключение разного рода соглашений о совместных операциях

и т. д. Усиливающаяся связь небанковских учреждений

с промышленными корпорациями как по линии

аккумуляции их средств, гак и через систему финансирования

приобретает в этом свете новый смысл. Прочность связей

небанковских финансовых учреждений, тесно

переплетенных с банками, знаменует не что иное, как

дальнейшее развитие масштабов и форм сращивания

промышленного и банковского капитала монополий.

При всей значимости небанковских институтов в

национальной кредитно-финансовой сфере экономики США

в процесс интернационализации капитала втянуты

главным образом не они, а немногочисленные банки-гиганты.

Это косвенно подтверждает, что именно банки, как и в

прошлом, сохраняют за собой центральные позиции в

монополистических группах, контролирующих движение

ссудного капитала, причем не только в масштабах

национального хозяйства, но и в международных операциях.

Другим объективным процессом, «питающим»

апологетические концепции буржуазных ученых о падении

роли банков и «распаде» финансового капитала, является

смещение акцентов в формах финансирования

промышленных корпораций. Понимая финансовый капитал по-

гильфердинговски, т. е. как «господство, контроль

банков над промышленностью», многие западные ученые

(в частности, в США А. Берли, П. Трескотт, С. Кузнец,

А. Адельман, Дж. Гэлбрейти др.) увидели в росте

самофинансирования промышленных монополий подрыв

позиций банков и системы их слияния, сращивания с

монополистическим промышленным капиталом. Дж. Гэл-

10

брейт, например, полагает, что Падение удельного веса

банковских кредитов в общих фондах финансирования

крупных промышленных корпораций составляет основу

растущего антагонизма между банковскими и

промышленными монополиями, в результате чего «финансовый

мир» может выступить инициатором национализации

промышленных корпораций-гигантов 4.

Действительно, в послевоенный период

промышленные компании США значительно окрепли в финансовом

отношении, скопили большие массы денежного капитала.

Государственное регулирование экономики развивалось

в направлении всемерного стимулирования практики

самофинансирования. К 60-м годам до 2/3 инвестиций

покрывалось из внутренней нераспределенной прибыли и

амортизационных отчислений. И хотя позже привлечение

заемных средств американскими корпорациями заметно

активизировалось, рост банковского кредита продолжал

отставать по темпам от увеличения использования

других внутрикорпорационных и внешних источников

финансирования.

Однако кредитование является только одним из

многих каналов долговременных, постоянно повторяющихся

связей банковских и промышленных монополий. На

отдельных этапах развития экономики значимость той или

иной формы связей может увеличиваться или

уменьшаться. Финансовый капитал, который «особенно

подвижен и гибок» 5, постоянно порождает новые формы

контактов между переплетенными в нем двумя ветвями

монополистического капитала — промышленной и

банковской. Научно-техническая революция, вызванные ею

структурные сдвиги в экономике и усиление

государственно-монополистических процессов значительно

ускорили появление новых форм связей. Среди них, например,

доверительные операции, в ходе которых коммерческие

банки берут на себя управление капиталами,

вложенными в ценные бумаги. Любой из крупнейших

американских банков имеет специализированный траст-отдел, где

накапливаются крупные пакеты акций промышленных

и других корпораций. Доверительные операции — в

высшей степени монополизированный бизнес. Небольшое

число, главным образом нью-йоркских, банков имеет в

доверительном управлении неучитываемые в официальных

балансах суммы, составляющие 2/3 общих банковских

активов.

11

Развиваются новые совместные формы

финансирования корпораций разного вида кредитными

учреждениями. Банк формирует группу учреждений,

участвующих в финансировании проекта, и сам предоставляет

краткосрочный кредит. Пенсионные фонды и страховые

компании берут на себя эмиссию облигаций,

обеспечивающих среднесрочный или долгосрочный заем.

Инвестиционные банки выступают посредниками в увеличении

собственного капитала корпорации через эмиссию акций.

Банк осуществляет гарантирование сделок и служит

ядром группы, хотя сам банковский кредит может быть

невелик.

Необычайно расширились операции банков с

ценными бумагами промышленных компаний. Ни одна из

значительных эмиссий ценных бумаг не проводится без

посредничества банков или переплетенных с ними других

кредитно-финансовых институтов. Свыше 7з всей

рыночной стоимости акций в США в 70-х годах проходит через

частные пенсионные фонды, контролируемые

крупнейшими банками. Страховые компании, доходы которых

освобождены от налогов, особенно активны в эмиссии и

аккумуляции облигаций промышленных корпораций.

Коммерческие банки по закону 1933 г. не имеют

права заниматься гарантированием эмиссий, размещением

акций и облигаций, торговлей ценными бумагами. Это

функция инвестиционных банков. Но через специальные

холдинги (раньше принадлежавшие нескольким банкам,

а в последние годы чаще всего одному) такие операции

проводятся в громадных масштабах. Американские

банки-гиганты формально являются частью корпорации, не

ограниченной в инвестиционной деятельности: «Сити-

бэнк»— часть «Ситикорпорейшн», «Бэнк оф Америка» —

«Бэнкамерика корпорейшн» и т. д.

Банки участвуют на рынке ценных бумаг и через

финансирование операций с акциями и облигациями

специализированных небанковских кредитно-финансовых

институтов. У лидеров среди нью-йоркских банков эти

операции достигают в отдельные годы до 35—40% всех

кредитных сделок6.

Новыми видами контактов банков с

промышленностью являются арендные отношения, инвестиционные

консультации и др. Одновременно развивается

встречный процесс внедрения промышленных монополий в

кредитно-финансовую сферу.

12

Не стоит переоценивать возможности

самофинансирования промышленных компаний. Его уровень

складывается под влиянием многих противоречивых факторов.

Подвижность монополии в мобилизации самых разных

источников капитала неминуемо толкает ее, когда это

выгодно, к привлечению средств из внешних источников.

Акционерная форма собственности по своей природе

предполагает постоянные, устойчивые связи капитала

монополий промышленной и кредитно-финансовой сфер.

Во время оживления экономики или подъема

производственные корпорации под воздействием инвестиционного

бума выходят далеко за пределы собственных, даже

самых крупных денежных накоплений. Характерно,

например, что если в 1973 г. на внешние источники

финансирования промышленных корпораций США приходилось

53,8%, то в кризисном 1975 году эта доля упала до 29%.

В послекризисном 1976 году доля внешних источников

финансирования снова значительно возросла.

Точно так же развивались события и в других

послевоенных циклах. Таким образом, вряд ли реален

предвещаемый Дж. Гэлбрейтом конфликт промышленных

и банковских монополий в связи с падением роли

банковских кредитов. Гораздо ближе к истине суждение

американского профессора Р. Голдсмита, утверждавшего, что

«вопреки господствующему мнению крупные

промышленные корпорации испытывают после второй мировой

войны гораздо большую необходимость обращаться к

финансовым институтам как к источникам капитальных

фондов, чем в 20-х или 30-х годах» 7.

Банки играют главную роль в проведении

государственной денежно-кредитной политики. Вмешательство

государства в сферу финансов и кредита в США

отличается особым размахом. По существу, эта сфера,

выполняя свои прямые функции, играет, кроме того, роль

важнейшего проводника государственно-монополистического

регулирования общехозяйственной конъюнктуры и

общественного воспроизводства. Государственный кредит

дополняет усилия частного бизнеса в финансировании

внешнеэкономических операций и таких отраслей

экономики, как сельское хозяйство и жилищное строительство.

Но узловым моментом связей экономической политики

государства с монополистическим банковским капиталом

является вмешательство его в область частного

кредита. Оно включает в себя как регламентацию деятельно*

13

сти всех видов кредитно-финансовых институтов, так и

общие меры воздействия на процессы кредитования и

денежного обращения. Федеральная резервная система

(ФРС) является одновременно «банком банков» и одним

из важнейших компонентов аппарата государственного

регулирования экономики. Конкретные цели и методы

денежно-кредитной политики государства не остаются

неизменными. Роль этой политики в системе

приоритетов государственно-монополистического капитализма

США может быть большей или меньшей в зависимости

от тенденции общехозяйственного развития,

экономической конъюнктуры и принятых в данное время в

правящих кругах теоретических концепций. Однако значение

банков, особенно самых могущественных,

контролирующих практически все подразделения

кредитно-финансовой системы, постоянно остается определяющим в

отношениях государства с самой этой системой и с

экономикой в целом.

Своеобразие государственно-монополистических

процессов в США предопределяет укрепление позиций

банковского звена финансового капитала и углубление его

связей с капиталом промышленных монополий. При этом

под воздействием государственного вмешательства

интенсифицируется подключение к финансовому капиталу

через контроль, систему участия и т. д. всех видов

кредитно-финансовых институтов, действующих в сфере

движения ссудного капитала.

Лидирующие банковские монополии по-прежнему

являются организационными и координирующими центрами

в значительно усложнившихся финансовых группах

США. Именно эти банки-гиганты служат основной

движущей силой эволюции национальной кредитной

системы, занимают совместно с крупными производственными

монополиями ключевые позиции в структуре

финансового капитала и государственно-монополистического

капитализма США.

Количество американских банков-гигантов,

господствующих в экономике, весьма ограниченно. Степень

монополизации в банковском деле в связи с ускоренной

концентрацией^ централизацией капитала выше, чем в

промышленности. 100 крупнейших корпораций из примерно

2 тыс. промышленных фирм сосредоточили почти 7г всех

активов промышленности. 50 из 14 тыс. банков

сконцентрировали около 7з всех банковских активов и депози-

14

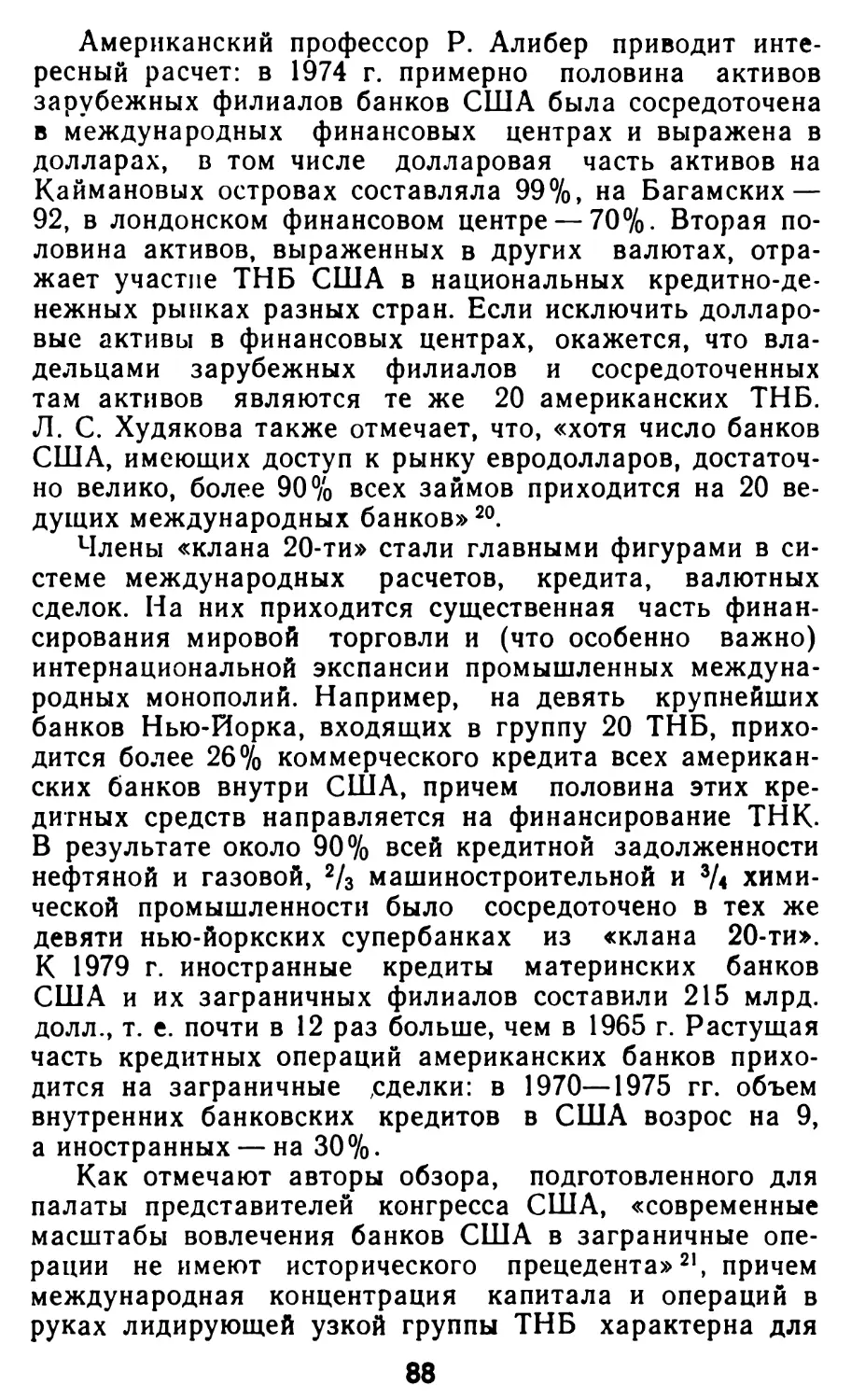

тов, в том числе на ведущий «клан 20-ти» приходится 8/4

депозитов группы 50-ти. На десять лидирующих банков-

гигантов приходится свыше половины активов и

депозитов этой группы. Активы трех банковских монополий —

«Бэнкамерика корпорейшн», «Ситикорпорейшн» и «Чейз

Манхэттен корпорейшн» (первый, второй и пятый по

величине банки мира) —были к 1978 г. на 23% больше

активов остальных семи из десятки крупнейших банков

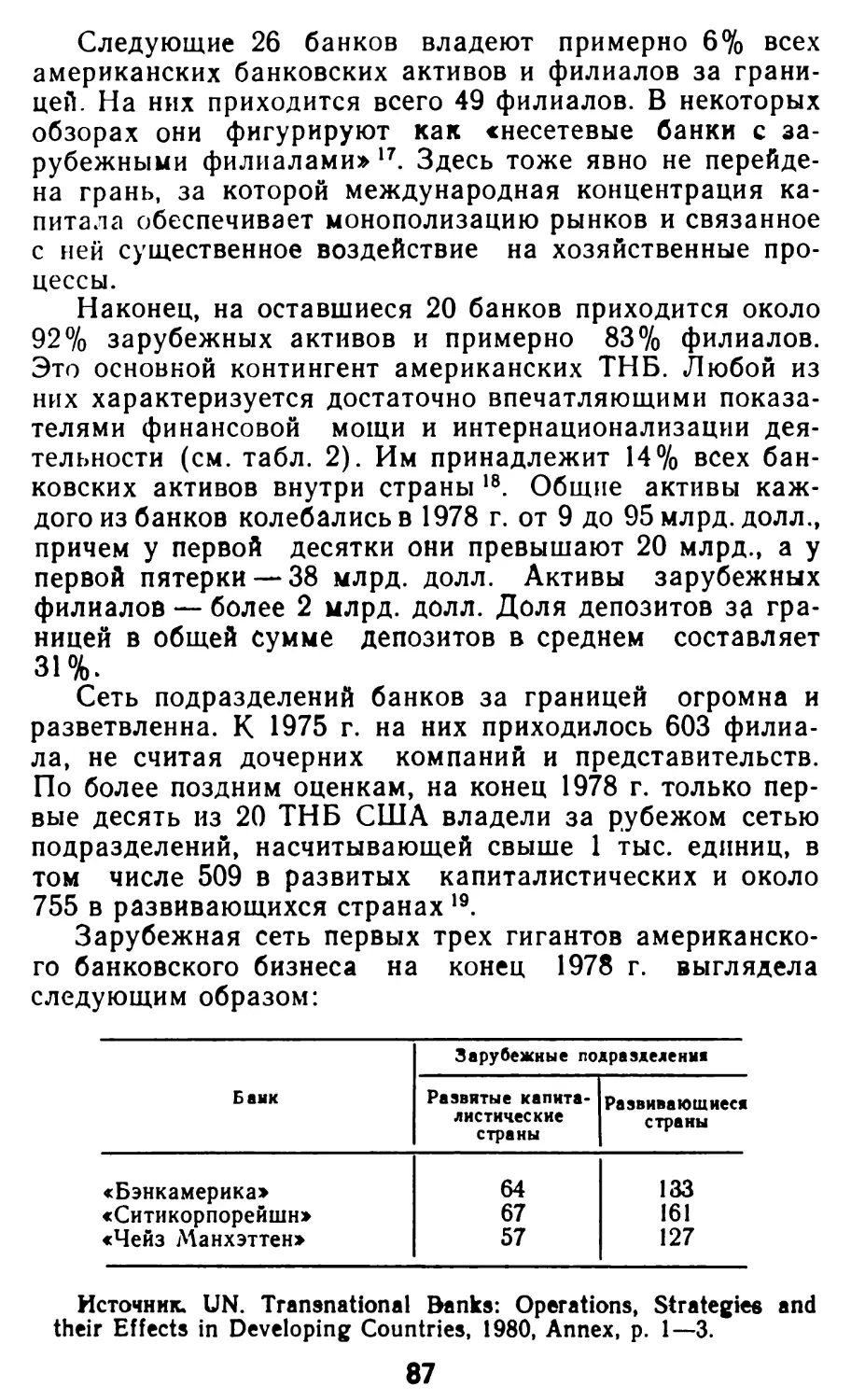

США. Среди 50 крупнейших банков мира девять —

американские8. Кроме названных трех сюда входят «Мэнъ-

юфэкчурерз Хановер корпорейшн», «Дж. П. Морган энд

компани», «Кемикл Нью-Йорк корпорейшн», «Континен-

тал Иллинойс корпорейшн» и «Бэнкерз траст Нью-Йорк

корпорейшн». Замыкают группу десяти лидеров

американских банков «Секъюрити пасифик корпорейшн» и

«Фёрст Чикаго корпорейшн». Шесть банков этой

группы — нью-йоркские, штаб-квартира «Бэнкамерика

корпорейшн» находится в Сан-Франциско, «Континентал

Иллинойс» и «Фёрст Чикаго»—в Чикаго, «Секъюрити

пасифик» — в Лос-Анджелесе.

Активы и депозиты последней десятки банков,

входящих в группу 50-ти, в 8 раз меньше, чем первой. 20

ведущих банков имеют в 3 раза больше активов и депозитов,

чем следующие 30 из этой группы.

Концентрация и централизация капитала и

финансовой власти сопровождались в послевоенные годы волной

слияний и поглощений. За 1953—1976 гг. американской

официальной статистикой было зарегистрировано около

3,5 тыс. таких операций. Кроме того, множество

формально независимых банков через корреспондентские

отношения, филиальную сеть, системы цепной связи, холдинг-

компании и т. д. присоединены к огромным финансовым

империям банков-гигантов.

Кристаллизация этих империй в их современном виде

относится к 50—60-м годам, когда перестройка

американской банковской системы развивалась в направлении

слияний крупнейших кредитных институтов. Слияние

«Нэшнл сити бэнк» с «Фёрст нэшнл бэнк» привело к

образованию «Фёрст нэшнл сити бэнк» — позже

«Ситикорпорейшн»; «Чейз нэшнл бэнк» и «Бэнк оф Манхэттен»

образовали через слияние «Чейз Манхэттен бэнк»,

входящий ныне в состав «Чейз Манхэттен корпорейшн».

«Мэнъюфэкчурерз траст компани» слилась с «Хановер

бэнк» в «Мэнъюфэкчурерз Хановер бэнк», позже ставший

15

ядром корпорации с тем же названием. Путем

двукратного слияния крупнейших банков (сначала «Кемикл

бэнк» с «Корн эксчендж бэнк», а затем с «Нью-Йорк

траст компани») был образован «Кемикл Нью-Йорк

бэнк», входящий в состав шестой по величине банковской

корпорации. «Гэрэнти траст компании слилась с «Дж.

П. Морган энд компани» и т. д. Одновременно

происходило поглощение гигантами средних и мелких банков.

Сложные условия конкуренции внутри горстки

крупнейших банков, достигших высочайшего для

современных условий уровня концентрации капитала, привели к

разделу между ними американского рынка ссудного

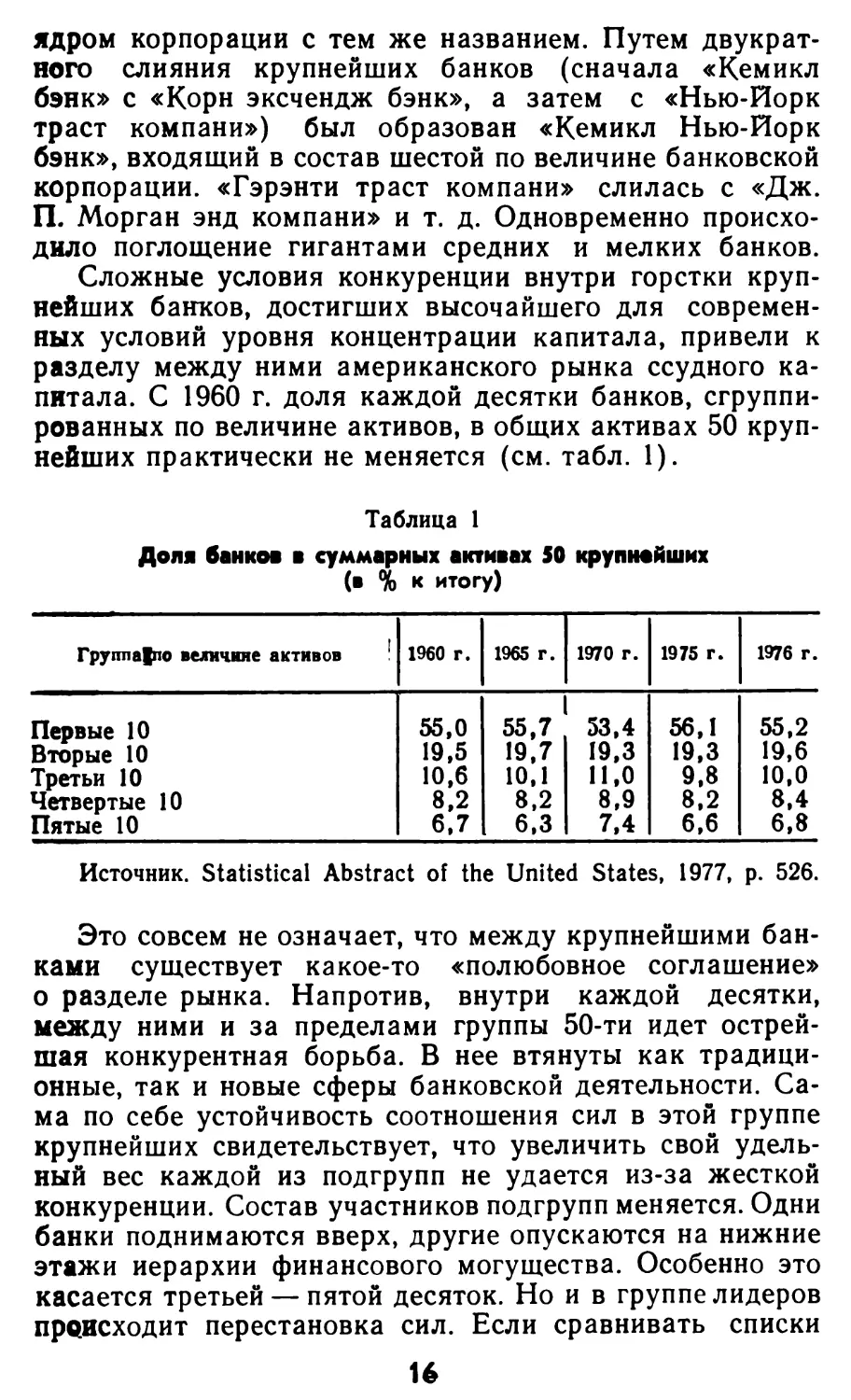

капитала. С 1960 г. доля каждой десятки банков,

сгруппированных по величине активов, в общих активах 50

крупнейших практически не меняется (см. табл. 1).

Таблица 1

Доля банков в суммарных активах 50 крупнейших

(в % к итогу)

rpyimafno величине активов !

Первые 10

Вторые 10

Третьи 10

Четвертые 10

Пятые 10

I960 г.

55,0

19,5

10,6

8,2

6,7

1965 г.

55,7

19,7

10,1

8,2

6,3

1970 г.

53,4

19,3

11,0

8,9

7,4

1975 г.

56,1

19,3

9,8

8,2

6,6

1976 г.

55,2

19,6

10,0

8,4

6,8

Источник. Statistical Abstract ol the United States, 1977, p. 526.

Это совсем не означает, что между крупнейшими

банками существует какое-то «полюбовное соглашение»

о разделе рынка. Напротив, внутри каждой десятки,

между ними и за пределами группы 50-ти идет

острейшая конкурентная борьба. В нее втянуты как

традиционные, так и новые сферы банковской деятельности.

Сама по себе устойчивость соотношения сил в этой группе

крупнейших свидетельствует, что увеличить свой

удельный вес каждой из подгрупп не удается из-за жесткой

конкуренции. Состав участников подгрупп меняется. Одни

банки поднимаются вверх, другие опускаются на нижние

этажи иерархии финансового могущества. Особенно это

касается третьей — пятой десяток. Но и в группе лидеров

происходит перестановка сил. Если сравнивать списки

16

крупнейших банков США, расставленных по размеру

активов за 1970 и 1978 гг., оказывается, что в первой

пятерке изменений не произошло. Во второй пятерке

замыкающей стала «Секъюрити пасифик», поменявшаяся

местами с поднявшимся на ступеньку выше «Фёрст

Чикаго». Так же поменялись местами «Континентал

Иллинойс» и «Бэнкерз траст». В третьей пятерке изменения

еще более существенны: «Марин мидлэнд бэнк»

переместился с 11-го на 14-е место, зато вперед вырвались

«Крокер нэшнл» и «Веллз Фарго» и т. д.9

Соотношение сил в группе крупнейших банков

представляет своеобразное неустойчивое равновесие,

поддерживаемое достигнутым уровнем концентрации капитала

и нарушаемое силой монополистической конкуренции.

Давление этой силы банки США испытывают и за

пределами национальной экономики. В 1970 г. в состав

50 лидирующих банковских монополий входило 14

американских банков, в 1978 г.— только девять. Зато банки

ФРГ заняли в этой группе вместо трех семь мест, в том

числе «Дойче банк» вытеснил с третьего на пятое место

«Чейз Манхэттен». Четвертое место занял японский

«Дайити бэнк», переместившийся сюда в результате

серии слияний с 40-го места в 1970 г. В целом количество

банков Японии в группе увеличилось с 12 до 16. Но если

в 1970 г. четыре крупнейших банка Японии занимали

в списке 50 лидеров 18—21-е места, то в 1978 г. это

были 4, 8, И и 12-е места. В банковском деле, как и в

производственной сфере, американским монополиям

противостоят все более сильные конкуренты

западноевропейского и японского центров мирового капитализма,

причем эта конкуренция ощущается и в национальной

кредитно-финансовой системе. За 1974—1978 гг. активы

подразделений иностранных банков в США возросли

с 25 млрд. до более чем 100 млрд. долл., т. е. в 4 раза,

в то время как рост активов американских банков

составил всего 64%. На иностранные банки приходится

сейчас 18% всех крупных коммерческих кредитов в США,

а в штатах Нью-Йорк и Калифорния эта доля

составляет почти 32%. Несомненно, что происходит новая

перестройка американской банковской системы в

направлении подключения к ней существенного иностранного

звена.

Характерно, что зарубежные банки внедряются в

капитал даже крупнейших банков США. В частности,

17

в 1978 г. «Гонконг энд Шанхай бэнкинг корпорейшн»

купила 51% акций «Марин мидлэнд бэнк»—14-й по

величине банковской холдинговой компании страны с

активами 17,4 млрд. долл. Английский «Нэшнл Вестминстер»

купил 75,1% акций 36-го по величине в США «Нэшнл

бэнк оф Норе Америка». Другой английский банк —

«Стэндарт чартерд бэнк» полностью скупил в том же

1978 году весь пакет акций 29-го по величине

американского банка «Юнионбэнк корпорейшн» с активами

4,7 млрд. долл.10

Не во всех случаях такие покупки вызваны только

тем, что иностранные конкуренты теснят американские

банки. Подобное объяснение было бы слишком

упрощенным, особенно когда речь идет о наиболее крупных

банках США. Часто им представляется выгодным

сращивание их капиталов с капиталами зарубежных

банковских монополий для проведения операций,

запрещенных американским, но разрешенных иностранным

банкам до принятия нового законодательства в 1978 г. К

таким операциям относятся, в частности, торговля

ценными бумагами промышленных компаний, скупка крупных

пакетов акций банков того же штата, открытие

филиальной сети в других штатах и т. д. Но и после введения

новых правил американские банки часто видят в

альянсе с заграничными путь к нейтрализации

государственных ограничений и контроля со стороны ФРС.

Банки-гиганты пытаются использовать иностранные

банки для преодоления законодательного водораздела

между депозитно-ссудными и инвестиционными

операциями. Несколько иностранных банков владеют

полностью или значительным пакетом акций уолл-стритовских

инвестиционных и брокерских компаний. Ссылаясь на их

практику, большинство крупнейших американских

банков открыли в конце 70-х годов отделения

финансирования корпораций. Они занимаются размещением

ценных бумаг, посредничеством в слияниях и поглощениях,

предоставлением финансовых консультаций на

гонорарной основе. Раньше такие операции были возможны

только в заграничной деятельности банков США.

Переплетение с иностранным банковским капиталом

стало, таким образом, новым методом обхода

американскими банками многих ограничений и обязанностей,

диктуемых государственной политикой регулирования.

Конечно, внедрение «постороннего» капитала — насторажи-

18

вающее обстоятельство для национальных монополий.

Сама возможность появления в американской

экономике, в том числе в кредитно-финансовой сфере,

иностранного сектора вызвана усилением мощи

западноевропейских и японских конкурентов и относительным

ослаблением позиций финансового капитала США. Лишь в

немногих случаях участие зарубежного капитала приводит

к простой смене вывесок, позволяющей обходить

законодательные ограничения. За это, как правило, приходится

платить дележом части контроля с другими отрядами

международного финансового капитала. Но нужно

учитывать и то, что, во-первых, громадный размах

подконтрольной сферы каждого из крупных американских

банков допускает такой дележ до определенных пределов;

во-вторых, острая конкуренция между национальными

подразделениями финансового капитала не исключает их

растущего переплетения. Как мы увидим дальше,

американские банки длительное время были гораздо более

активны во внедрении в зарубежные

кредитно-финансовые системы, чем их коллеги-соперники, проникшие

в банковскую структуру США. Важно то, что даже такое,

казалось бы, неблагоприятное обстоятельство, как

экспансия иностранных банков, было незамедлительно

использовано крупными банками США для новых

финансовых уловок. Это еще одно новейшее свидетельство

изворотливости, приспособляемости и в то же время

космополитизма американского финансового капитала, его

оторванности от общенациональных экономических

интересов.

Кристаллизация в среде банковских монополий

небольшой группы доминирующих банков-гигантов, тесно

переплетенных между собой и с другими

кредитно-финансовыми учреждениями, представляет современную

форму развития капиталистической собственности в

финансовой системе США. Точно так же в промышленном

секторе экономики сокращается число компаний,

концентрирующих собственность на основную часть

производственных ресурсов страны.

Сращивание этих двух ветвей американского

финансового капитала означает беспрецедентное ускорение

процессов капиталистического обобществления

производства и капитала. Никогда раньше противоречие между

содержанием этих процессов и их частномонополистиче-

ской оболочкой не принимало такой острой формы, как

19

в современной экономике США. Хозяйство с валовым

национальным продуктом, превышающим 1,5 трлн. долл.,

контролируется и управляется немногочисленной

верхушкой финансовой олигархии, для которой

определяющим для принятия любых решений является рост

прибыли. Миллионы занятых в стране с наивысшим уровнем

производительности труда работают прежде всего во

благо монополистического присвоения и укрепления

господства финансового капитала. Миллионы безработных

лишены и этой возможности, потому что их труд

оказался «лишним» для роста прибыли.

Экономические, социальные, политические

результаты всевластия финансового капитала при империализме

были показаны еще В. И. Лениным. За прошедшее с тех

пор время усложнившийся по структуре,

сосредоточивший в себе более значительную часть национального

богатства финансовый капитал многократно усилил свое

воздействие на хозяйственную и политическую жизнь

капиталистического мира.

С момента зарождения финансового капитала ему

свойственна активная внешняя экспансия. По природе

финансового капитала система его господства не может

замыкаться рамками даже самого крупного

национального хозяйства. В. И. Ленин определял эпоху

империализма как эпоху финансового капитала п и при этом

относил к числу главных признаков этой эпохи вывоз

капитала, экономический и территориальный разделы

мира.

В наше время, когда прогресс производительных сил

объективно требует углубления международного

разделения труда и интернационализации хозяйственных

процессов, ключевой момент образования финансового

капитала — переплетение и сращивание его промышленного

и банковского звеньев происходят уже не только на

национальном, но и на наднациональном уровне. Это

сращивание в условиях интернационализации хозяйственной

жизни приобретает ряд новых черт и происходит во

многих нетрадиционных конкретных формах. Характер

взаимозависимости, переплетения, сращивания

промышленных и банковских монополий на международном уровне

нагляднее всего виден на примере интернационализации

американского финансового капитала.

Экспансия промышленных транснациональных

корпораций США сопровождается весьма динамичным ростом

20,

зарубежной активности крупнейших банков.

Содержание процесса интернационализации банков сводится к

росту числа банковских монополий, участвующих в

заграничных операциях, развитию их собственной сети

заграничных подразделений и переплетению с банковскими

монополиями других стран, умножению видов

международных операций, увеличению их объема и доли в общих

показателях деятельности банка.

Интернационализация деятельности банковских

монополий была подготовлена сложным комплексом

процессов и явлений в американской национальной

экономике, в том числе в ее кредитно-финансовой сфере, а

также в мировом капиталистическом хозяйстве. Главный

стимул зарубежной экспансии любой монополии —

максимизация прибыли путем расширения операций в

международном масштабе. В этом смысле банковские

монополии ничем не отличаются от промышленных. Для тех

и других в условиях развития объективного процесса

интернационализации хозяйственной жизни реализация

главного стимула и мотива деятельности —

неограниченного роста прибыли — неотделима от создания

собственной инвестиционно-институциональной базы за границей.

И в том и в другом случае речь идет не об отрыве

крупнейших монополий от национальной почвы, не о

превращении их в какие-то «космополитические»,

«наднациональные» корпорации, не связанные органически с

монополистической структурой хозяйства страны базирования.

Процесс интернационализации в строгом смысле

затрагивает часть капитала и операций лидирующей в

национальной экономике группы промышленных и

банковских монополий, как бы ни была велика эта часть.

Поэтому термин «интернационализация» в отношении

банковских монополий так же условен, как и в отношении

промышленных. Он может быть применим только при

правильном понимании реального содержания процесса:

рост международных операций на базе созданной путем

инвестирования капитала зарубежной сети

подразделений корпорации, собственных или на паях с

монополистическим капиталом других стран.

При единстве главного стимула интернационализации

для монополий, действующих во всех сферах хозяйства,

банковские корпорации в этом процессе испытывают на

себе влияние целого ряда конкретных, специфических

факторов.

21

2. «Национальные» факторы

Международная экспансия крупнейших банков США

была подготовлена всем ходом развития экономики

страны в послевоенные годы. Объективные тенденции

развития крупной промышленности, других сфер хозяйства

реализуются на практике в уродливой,

остроконфликтной форме эволюции финансового капитала. Его

производственное звено в виде крупнейших монополий

многократно ускорило процесс концентрации в своих руках

решающей части производства, капитала, финансовых

ресурсов. Монополиям США удалось при активной

государственной поддержке обратить в свою пользу плоды

научно-технической революции, направить структурные

изменения в экономике по пути, обеспечивающему

максимизацию прибыли вне зависимости от последствий этого

процесса для всего общества. При всем многообразии

явлений в послевоенной хозяйственной жизни США рост

степени монополизации и укрепление системы

монополистического контроля, безусловно, являются главной

характеристикой развития экономики.

Банковское звено финансового капитала также

развивалось в направлении ускоренного укрупнения и

концентрации капитала. Это диктовалось как внутренними

закономерностями процесса монополизации в кредитной

сфере при империализме, так и влиянием роста

промышленных монополий.

На базе высочайшей степени концентрации и

централизации капитала значительно ускорился процесс

международной монополизации, отмеченный В. И. Лениным,

причем одной из важнейших черт этого процесса в

послевоенный период стала экономическая и финансовая

гегемония монополистического капитала США. Сосредоточив

в своих руках значительную часть национального

производства, наиболее крупные американские корпорации

«подключают» ее к системе господства в мировом

производстве. Международная монополизация поднялась на

новую ступень: решающую роль играют процессы

монополизации в сфере производства. В этих условиях

сговоров, союзов монополий, картелирования недостаточно.

Для того чтобы быть монополистом в мировом

производстве, теперь корпорация должна опираться на

собственную интернационально разветвленную производственную

базу, подчинить своему контролю факторы производст-

22

венного процесса, весь комплекс связанных с ним

хозяйственных отношений. Раньше монополизация мирового

производства развивалась через «внешние» связи

монополий, т. е. их отношения друг с другом. Национальные

компании разных стран на базе концентрации и

монополизации внутри страны боролись между собой за рынки,

сферы приложения капитала, источники сырья. В ходе

этой борьбы возникали их союзы и соглашения, главным

образом картельного типа. Ныне монополизация

мирового производства составляет важнейшую задачу

деятельности индивидуальной корпорации

транснационального типа, ибо только так может быть обеспечена

максимизация прибыли. Захват мирового производства под

свой контроль, дележ рынка с себе подобными на основе

этого контроля, конечно, доступны очень немногим

монополиям. Но коль скоро они возникли вследствие узости

любого национального хозяйства для современных

масштабов монополизации производства, меняются и формы

организации капитала, характер внутрикорпорационных

связей, принципы управления. Соответственно

модифицируются и отношения банковских монополий с

промышленными корпорациями, ставшими транснациональными

хозяйственными структурами.

Интернационализация производственного бизнеса

предъявила к монополистическим кредитным институтам

свои требования. Для американских ТНК невозможно

разграничение «домашних» и зарубежных связей с

банками. Мобилизация финансовых ресурсов через

посредничество банков, другие постоянно совершенствующиеся

виды банковского обслуживания необходимы для ТНК

в строго концентрированной, централизованной форме.

Географическая сфера их совместных операций с

банками расширилась, по существу, до масштабов всего

мирового капиталистического хозяйства. Она включает в

себя районы функционирования производственных,

сбытовых и других подразделений ТНК, предполагаемые

области будущей экспансии, мировые товарные, валютные,

денежные рынки. Национальная экономика США все

больше представляет для ТНК только один из многих

плацдармов хозяйственной деятельности. Традиционные

связи, переплетения, сращивание с банковскими

монополиями в стране базирования явно недостаточны для ТНК,

если банки ограничиваются национальной ориентацией

своих операций. Не случайно в 50—60-х годах те амери-

23

канские банки, которые пытались сконцентрироваться

только на связях с ТНК по их внутристрановым

операциям, вскоре потеряли своих постоянных клиентов. ТНК

предпочли во всех случаях (в том числе в деятельности

внутри США) иметь дело с интернационализированными

банками, способными к комплексным связям независимо

от географического размещения операций.

Интернационализация банков — не монополия США.

Этот процесс характерен для всех развитых

капиталистических стран. Но для американских банков сильнее,

чем для других, действует стимул интернационализации

деятельности, связанный с ростом производственной

экспансии промышленных монополий.

Особенности структуры и характера операций

интернационализированных банков США полностью

соответствуют задачам альянса с ТНК. Швейцарские банки,

например, не менее активны в сфере международного

кредитования. Но если американские банки развили

широкую сеть заграничных филиалов во многих странах, где

действуют подразделения их основных клиентов — ТНК,

то банки Швейцарии практикуют главным образом

непосредственное зарубежное кредитование без создания

филиалов как источника депозитных фондов. При этом они

опираются на активный приток иностранных

капиталовложений. Значительную часть международных операций

банков других стран составляют самостоятельные

валютные операции на международных денежных рынках,

прямо не связанные с обслуживанием определенных

промышленных корпораций.

Банковские монополии США преуспевают во многих

конкретных видах зарубежного бизнеса. Но их

отличительной чертой является такая структура организации

и операций, которая в наибольшей степени соответствует

потребности финансового обслуживания ТНК.

Интернационализация банков была подготовлена и

событиями в самой кредитно-финансовой сфере США.

Банковский капитал имеет собственные закономерности

развития, определяющие тенденцию к интернационализации.

Здесь главную роль играют уже отмечавшиеся

ускоренные концентрация и централизация банковского

капитала. В начале развертывания международной экспансии

банков (1961 —1971 гг.) активы десяти крупнейших

американских банков увеличились на 106,3 млрд. долл., или

на 37%, восьми крупнейших западноевропейских — на

24

81,1 млрд. долл., или на 29%, восьми крупнейших

банков Японии — на 68,5 млрд. долл., или на 24%. Высокие

темпы концентрации капитала у лидирующей группы

банков привели на определенном этапе к качественному

скачку: уровень концентрации достиг масштабов, при

которых рост прибыльности капитала мог быть обеспечен

только значительным расширением сферы его

воспроизводства, причем традиционные формы участия в

международном кредитовании (в основном внешней торговли)

оказались явно недостаточными. Накопленный этими

банками капитал настолько велик, что требует

подключения к сфере своего воспроизводства денежных рынков

других стран, захвата существенных позиций на

мировых рынках и в конечном счете формирования

интегрированного мирового финансового рынка. Иначе говоря,

в ссудном капитале, как и в производительном, в связи

с противоречиями капиталистического воспроизводства

формируется относительный «избыток», гораздо больший

по размерам, чем когда-либо раньше. Международное

расширение сферы воспроизводства делает этот

«избыток» величиной интернациональной. Как отмечает

Г. Г. Чибриков, «вывоз прямых инвестиций

интернациональными концернами представляет форму разрешения

проблемы перенакопления капитала, хотя и не сводится

к этому» 12. То же касается и международного движения

ссудного капитала, осуществляемого банками. Помимо

разрешения проблемы «избыточного» капитала

международная экспансия дает возможность увеличивать

прибыли за счет расширения диапазона операций, валютных

и других спекуляций, координируемого из единого центра

маневрирования между условиями деятельности на

отдельных рынках и др.

Специфика банковских монополий по сравнению с

производственными состоит здесь в том, что, во-первых,

интернационализация деятельности позволяет в

значительной мере нейтрализовать гораздо более жесткие, чем

в промышленной сфере, ограничительные меры

государственной политики. Это особенно актуально для банков

США. В частности, увеличение или сокращение объема

кредитов становится все более независимым от

официальной кредитно-денежной политики. На этой основе

достигается рост прибылей банков за счет международной

экспансии в больших масштабах, чем у

производственных монополий.

1$

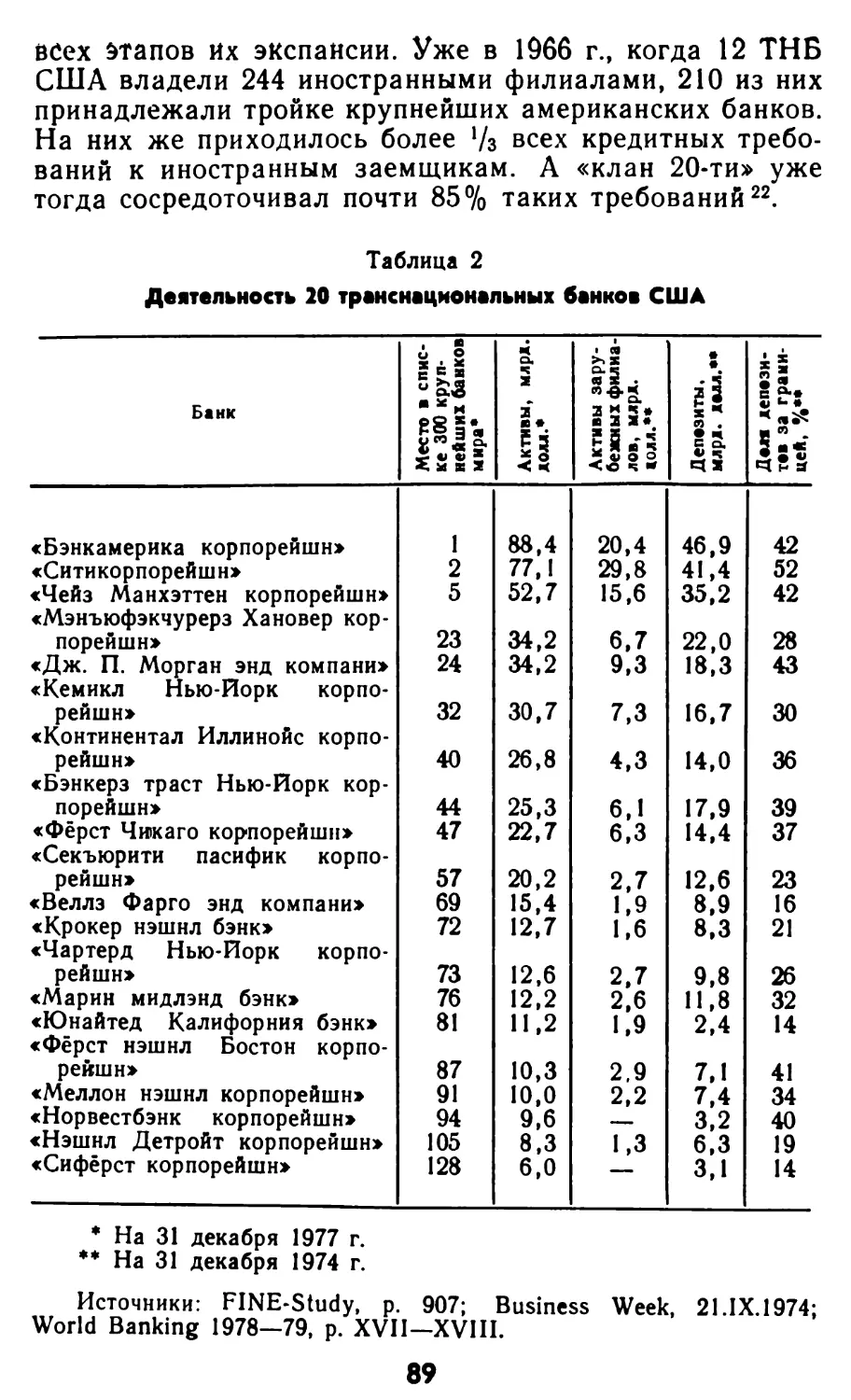

Во-вторых, банков, достигших самого высокого

уровня концентрации капитала, значительно меньше, чем

таких же корпораций в промышленности. Доля

крупнейших банковских монополий в основных показателях

деятельности кредитно-финансовых учреждений США очень

высока. Поэтому банковским корпорациям в еще

большей мере, чем промышленным, свойственно

перенакопление индивидуального капитала, его избыток,

образующийся уже не только в общественном масштабе, но и в

рамках отдельных, особенно крупных, хотя и

немногочисленных монополий. Высочайший уровень концентрации

финансовой мощи прежде всего усиливает действие

факторов роста экспорта капитала за границу, связанных

с давлением перенакопления. Вместе с тем создаются

условия, при которых операции за границей перестают быть

альтернативой операциям на внутреннем рынке.

Прибыльность тех и других рассматривается

банками-гигантами не изолированно, а комплексно, в контексте

глобальной стратегии максимизации прибыли.

В-третьих, спекулятивный аспект

интернационализации деятельности выражен у банковских монополий еще

рельефнее, чем у промышленных. Валютные спекуляции,

налоговое маневрирование, перелив капиталов из страны

в страну, не связанные с реальными нуждами

финансирования производства и сбыта, широко приняты в практике

международных промышленных концернов. Они

получают за счет этих операций огромные добавочные прибыли.

Но сердцевину формирования прибыли таких концернов

составляет монополизация ими мирового производства,

его специализация и координация в интернациональном

масштабе, гегемония в научно-технической области. Для

банков, вышедших за национальные границы,

мобилизация капиталов и их использование теснейшим образом

привязаны к валютным сделкам, игре на разнице между

уровнями национальных ставок процента, темпами

инфляции в отдельных странах и др. Собственно, и

спекулятивные операции промышленных монополий в

большинстве случаев опосредствуются банками.

Интернационализация банковского капитала поэтому создает

особенно большие возможности для дополнительного

обогащения как за счет роста масштабов деятельности, так и за

счет ее спекулятивного характера.

Процесс концентрации и централизации капитала в

банковском деле сопровождался изменением содержания

26

деятельности банков США. Крупнейшим из них

свойственна универсализация, многофункциональность,

развитие новых видов услуг. Постепенно стираются грани

между инвестиционными, депозитными банками,

банкирскими домами. Универсализация национальных банков

в соответствии с потребностями монополистического

промышленного капитала приспособила их к условиям

международной деятельности. Расширение ассортимента

банковского сервиса на интернациональном уровне

обеспечивает крупнейшим банкам возможность решения их

глобальной задачи — максимизации прибыли.

Сложные условия конкуренции между отдельными

национальными банками, а также банками разных стран

усиливают их стремление к интернациональной

деятельности и международным альянсам. Использование

современной конторской и счетной техники, ЭВМ,

новейших средств связи и коммуникаций создает

материальные предпосылки роста эффективности систем

управления банковскими гигантами международного бизнеса.

Однотипность операций, универсальный характер

деятельности, свойственные всем крупным

финансово-кредитным институтам США, придают конкурентной борьбе

между ними особенное ожесточение. Узость

национальной американской экономики для возможностей

максимизации прибыли банками-гигантами в их современном

виде стимулирует экспансию монополистического

банковского капитала в интернациональной сфоре.

Интернационализацию банков во второй половине

60-х годов значительно «подтолкнула» конкретная

ситуация на денежном рынке США. Ставка процента на

депозиты в американских банках была низкой. Банки

испытывали недостаточность кредитной базы при высоком

уровне спроса на заемный капитал. Особенно острым

положение было в 1966 и 1969 гг. Стремясь

компенсировать сокращение депозитов, банки обратились за

займами к своим заграничным филиалам (главным

образом лондонским). Выяснилась важность такого способа

мобилизации средств в условиях кредитных рестрикций.

Многие банки США, не имевшие раньше филиалов за

границей, открыли их именно в эти годы. Интересны данные

о движении капиталов из филиалов в штаб-квартиры

американских банков в то время. В 1965 г. чистый

перевод средств составил 0,5 млрд. долл., в 1966 г. — более

2,5 млрд.; в 1969 г., когда превышение спроса на креди-

27

ты над их предложением достигло пика, эта цифра

составила почти 15 млрд. долл. Когда ситуация на

национальном денежном рынке улучшилась, капиталы были

возвращены филиалам. В 70-х годах чистый перевод

средств из филиалов в родительские компании не

превышает 1,5 млрд. долл. в год 13.

Среди «национальных» факторов

интернационализации банков США важную роль играет государственное

регулирование экономики. Внешне банковское

законодательство США отличается большей жесткостью, чем

в других странах. До последнего времени существовали

определенные ограничения банковских слияний и

поглощений. В большинстве штатов действуют законы,

запрещающие существование филиалов нью-йоркских или

чикагских банковских монополий. В известной степени

регламентируется характер операций банков (например,

инвестирование в акции промышленных компаний), а также

их заграничная деятельность. Но все это отнюдь не

означает, что государство противодействует действительному

росту централизованного монополистического контроля

в банковской сфере. Речь идет лишь о национальной

специфике форм этого контроля. И хотя в США формально

зарегистрировано свыше 14 тыс. банков (тогда как в

Англии, например, их всего 11), по существу уровень

монополистической концентрации кредитно-финансовой

системы здесь выше, чем в других странах.

Несмотря на существование указанных законов,

в США развита система крупнейших банков с

универсальным характером операций и с наибольшими

успехами в области заграничной экспансии. Во многих случаях

эта система замаскирована тем, что филиалы

существуют под вывесками, создающими видимость

самостоятельности.

В конечном счете рост современных банковских

монополий США и их интернационализация произошли не

вопреки, а благодаря государственной политике

регулирования. Банковские монополии не меньше, чем

промышленные, опираются на поддержку государства.

Достаточно упомянуть принятую в США систему гарантирования

и страхования банковских кредитов, льготную систему

налогообложения, обеспечение благоприятного

инвестиционного климата за границей, либерализацию

ограничительного банковского законодательства в 60—70-х

годах и др.

28

В более узком смысле целый ряд конкретных

государственных мероприятий прямо способствовал процессу

интернационализации американских банков-гигантов.

Значительная часть этих мероприятий связана с

попытками государства восстановить равновесие платежного

баланса страны. Особый акцент в политике

регулирования платежного баланса в 60-х годах был сделан на

вмешательство государства в сферу экспорта капитала.

Для сдерживания оттока капитала из США в 1963 г.

в числе прочих мер были введены ограничения на

передачу кредитов американскими банками за границу. Позже

был установлен высший возможный размер иностранного

кредитования. Последовавшие затем программы

«Добровольного ограничения экспорта капитала» (1965 г.)

и жесткого «Мандатного контроля» (1968 г.) оказались

малоэффективными для платежного баланса. Зато они

внесли существенные изменения в методы

финансирования американских капиталовложений за границей. ТНК

вынуждены были изменить структуру источников

привлекаемых капиталов. Доля непосредственного экспорта

капитала из США в новых инвестициях за границей

(главным образом в западноевропейских странах)

значительно сократилась за счет увеличения доли финансовых

ресурсов, почерпнутых на денежном рынке принимающих

стран. Американские банки-гиганты увидели

возможность прибыльного участия в операциях филиалов ТНК

за границей по получению капиталов с местных и

международных рынков (прежде всего с рынка

евродолларов). Помимо этого обе рестриктивные программы

регулирования вывоза капитала касались и банковской

деятельности: сначала речь шла о «добровольном

ограничении» заграничных кредитов, затем о «мандатном

сокращении» оттока ссудного капитала по кредитованию

зарубежных клиентов, в том числе филиалов американских

ТНК. И хотя ограничительная государственная политика

в отношении экспорта капитала из США

просуществовала недолго, она подтолкнула банки к созданию сети

зарубежных филиалов вне пределов досягаемости

ограничительных мер государства.

«Бэнкерз траст компани» (Нью-Йорк) первым среди

банков США начал финансирование американских

компаний в Западной Европе через свои филиалы на

европейском рынке капиталов. За период 1960—1970 гг.

кредиты европейских филиалов американских банков росли

29

в среднем на 22,2% в год, а активы —на 8,2%. В то же

время рост заграничных кредитов самих банков США

составлял в 1960—1964 гг. (до начала действия

ограничений) 22,3% в год, а в 1964—1970 гг. —только 4,5% 14.

Парадоксальность государственной политики

регулирования платежного баланса США в 60-х годах

выразилась в том, что ограничительные меры по существу

послужили катализатором заграничной экспансии и

промышленных и банковских монополий. Долгосрочным

эффектом этих мер по сдерживанию экспорта капитала

стало увеличение пассивности платежного баланса страны.

Ограничительная политика государства в 60-х годах

касалась только деятельности частного капитала в

развитых капиталистических странах. Что касается

развивающихся стран, то здесь экспансия американских

банков всегда опиралась на мощную государственную

поддержку. Но особенно сильные стимулы для

проникновения американских банков в развивающиеся страны дала

государственная политика США в 70-х годах,

направленная на более тесное привязывание этих стран к

мировому капиталистическому хозяйству. Ограниченность

американских бюджетных ресурсов, хронический дефицит

платежного баланса страны, а также рост потребности

развивающихся стран в финансовых средствах

предопределили политику государственного стимулирования

более активного наступления частного, в том числе

монополистического, банковского капитала США в рамках

стратегии «помощи» в 70-х годах. «Доктрина Никсона»,

мероприятия администрации Форда, закон о помощи

иностранным государствам 1973 г., ряд последующих

правительственных документов и конкретных мер

предусматривают использование «энергии частного

предпринимательства» для насаждения капитализма в

освободившихся странах. При этом на крупнейшие банки США

возлагается задача как обслуживания инвестиционной

деятельности промышленных ТНК США в

развивающихся странах, так и самостоятельной экспансии в

кредитно-финансовой сфере. Стимулирование этой

деятельности государством осуществляется через созданную

в 1971 г. Корпорацию частных капиталовложений за

границей. Эта организация занимается гарантированием

и страхованием частных капиталовложений и кредитов,

проведением предынвестиционных обследований,

коммерческой информацией для частных инвесторов и кредито-

30

ров и др. В результате в последнее десятилетие быстро

растут операции и сеть филиалов американских банков

в развивающихся странах. Государственная поддержка

обеспечивает максимизацию банковских прибылей за

счет этого направления интернационализации

деятельности. Это обстоятельство признает и часть буржуазных

исследователей. Профессор Говард Вочтел отмечает:

«Частные мультинациональные банки США участвуют

в помощи развивающимся странам не из соображений

благотворительности. Их побудительным мотивом

служит стремление к получению прибылей» 15.

Важную роль в системе государственной поддержки

заграничного наступления частных банков играет

Экспортно-импортный банк США. Вместе с частными

крупнейшими коммерческими банками и 60 страховыми

компаниями этот государственный банк входит в

Ассоциацию страхования заграничных кредитов. Такое

сотрудничество в рассматриваемом аспекте государственного

стимулирования интернационализации банков особенно

важно. В рамках ассоциации частные банки

перекладывают на Экспортно-импортный банк весь риск (как

политический, так и коммерческий) по кредитованию

американского товарного экспорта. Не случайно после

создания ассоциации быстро расширились заграничные

кредитные операции банков США.

Таким образом, участие американского государства

в формировании «национальной конкурентоспособности»

под давлением обостряющейся конкуренции в мировом

капиталистическом хозяйстве в полной мере относится

и к банковской сфере, служит важнейшим стимулом

международной экспансии.

Конечно, сила влияния отдельных процессов и

явлений в американской экономике на интернационализацию

банков неодинакова. Их стимулирующее воздействие

носит в одних случаях долговременный, в других —

краткосрочный характер, происходит прямо или косвенно. Но

при всем этом несомненно, что в условиях активной

государственной поддержки крупнейшие банковские

монополии США выросли до таких размеров и приняли такой

вид, когда им стало тесно в национальном хозяйстве.

Потребность укрепления традиционного для

империализма альянса с промышленными монополиями ускорила

эволюцию банковского капитала в направлении

интернационализации. Конкретная экономическая ситуация на

II

национальном денежном рынке, в кредитной сфере,

наконец, в развитии структурных сдвигов в американской

экономике на определенных этапах подстегивает этот

процесс и предопределяет приоритет тех или других его

конкретных форм.

Интернационализация банковского капитала

особенно активизировалась в условиях, когда экономика США

испытывает на себе растущее влияние

внешнеэкономических факторов. Углубляется участие страны в мировом

капиталистическом разделении труда, расширяется

спектр внешнеторговых связей, усиливается

противоречивое давление зарубежной деятельности американских

ТНК на национальное хозяйство и т. д.

Интернационализация крупных банков сама по себе является одним из

важных показателей рассматриваемого процесса. С

учетом этого весьма сложно разграничить ее

«национальные» и «международные» стимулы. Действительно, такая,

казалось бы, чисто внутренняя черта современного

американского империализма, как национальная система

государственного регулирования банковской деятельности,

формируется в значительной мере, как было показано,

под влиянием кризисного состояния внешних платеже-

расчетных отношений страны и сопряженных с этим

задач государственного регулирования платежного

баланса. Вывоз капитала в форме зарубежного

производственного инвестирования относится к области

внешнеэкономических связей. Но ведь подавляющая часть экспорта

капитала и зарубежных инвестиций США приходится на

американские ТНК. Международная миграция

капиталов в очень большой степени приняла форму их

внутрикорпорационного оборота средств. То же самое касается

и значительной доли товарной торговли страны, которая

выступает в форме внутрикорпорационного

товарооборота ТНК. Деятельность этих корпораций неотделима

от процессов, происходящих в мировом

капиталистическом хозяйстве, и служит главным каналом связи этих

процессов с развитием внутренней экономики страны.

Но в то же время становление и рост ТНК составляют

неотъемлемую черту эволюции национального

американского финансового капитала.

Сколь бы ни были масштабны операции

промышленных и банковских монополий за границей, как бы дезор-

ганизующе ни воздействовали они на хозяйство страны

базирования, им принадлежит центральное место в си-

32

стеме финансово-монополистического контроля и

господства в США. Капитал международных монополий

американского образца вырос из национальных процессов

концентрации и централизации и питается ими. Он

существует не рядом с национальным монополистическим

капиталом, а внутри него и занимает в нем господствующее

положение. Собственность и контроль всегда строго

национальны, если иметь в виду их принадлежность

американскому монополистическому капиталу при всем

размахе его интернациональных операций. Поэтому анализ

внешнеэкономических процессов, влияющих на

интернационализацию банковского капитала, неотделим от

исследования конкретных путей капиталистического

обобществления, характера развития национального

финансового капитала США. Методологическая сложность

классификации внутренних и внешних факторов

интернационализации определяется сложным переплетением

в современном финансовом капитале «домашних» и

заграничных форм и методов деятельности, их включением

в единую международную стратегию. Тем не менее

можно выделить ряд экономических процессов за

национальными границами США, в мировом капиталистическом

хозяйстве, стимулирующих интернационализацию

американских банковских монополий.

3. Влияние процессов в мировом

капиталистическом хозяйстве

Международная экспансия монополий развивается

в условиях усиления интернационализации

капиталистического производства. «Интернационализация

производства составляет объективную основу развития всех форм

международных экономических отношений, а также

воздействует на другие формы международных отношений

(политические, культурные и пр.)»16,— пишет И. П. Фа-

минский. Интернационализация всех форм капитала

является составной частью процесса интернационализации

производства, включающего в себя в широком плане не

только изменения в масштабе и характере

обобществления, но и сдвиги в производственных отношениях,

интернационализацию собственности.

Мирохозяйственные связи капитализма развиваются

под непосредственным воздействием интернационализа-

2 В. Ф. Железова

33

ции производства и капитала, причем не только на част-

номонополистическом, но и на государственном уровне.

В послевоенные десятилетия на основе углубления

международного капиталистического разделения труда

происходил быстрый рост международной торговли,

сопровождавшийся изменениями в ее географической и

товарной структуре. В 60—70-х годах международная

торговля росла в 1,4 раза быстрее, чем промышленное

производство. Значительный рост стоимостного

показателя мирового экспорта в большой степени связан с

резким увеличением цен на сырье, прежде всего на нефть,

а также с инфляционным ростом цен на готовую

промышленную продукцию. Но и с учетом этого несомненно,

что развитие мирового капиталистического хозяйства

в послевоенный период проходит под знаком

беспрецедентной интенсификации межстрановых торговых связей.

Рост объемов мировой капиталистической торговли и

изменения в ее структуре требовали новых масштабов и

форм финансирования. Банковские монополии США

приняли участие в этом финансировании путем внедрения

своих филиалов и дочерних организаций на основные

заграничные товарные рынки, что позволяет им лучше

приспособиться к специфике местных условий

деятельности. Международная диверсификация операций усилила

роль банков в финансировании мировой торговли.

Одним из основных элементов системы

мирохозяйственных связей современного капитализма стало

зарубежное инвестирование капитала. Доминирующей формой

вывоза капитала являются частные прямые

капиталовложения, обеспечивающие возможность полного контроля

над предприятиями. Если с переходом от капитализма

свободной конкуренции к монополистическому

капитализму вывоз капитала приобрел особо важное значение

по сравнению с экспортом товаров как наиболее

типичной формой международных экономических отношений,

то в современных условиях монополии идут по пути

создания в других странах на базе экспорта капитала

собственной производственной базы.

Рост международной миграции капитала развивался

не менее динамично, чем мировая торговля. Особенно

активен в этом отношении частный капитал США, на

который приходится свыше 7г общей суммы заграничных

капиталовложений развитых капиталистических

государств.

34

«Инвестиции США за границей порождают

множество финансовых операций, которые почти исключительно

осуществляются американскими банками»17,— отмечают

авторы изданной в США монографии «Коммерческое

банковское дело». Как и в случае с торговлей,

американские банки оказались перед необходимостью

организовать институциональное присутствие своих

подразделений в тех районах мира, где оседал вывозимый из

страны капитал. Это был единственный путь к участию в

финансировании зарубежных инвестиций, предвещавшему

большие прибыли.

Процесс интернационализации американских банков

был подстегнут укреплением западноевропейского центра

межимпериалистического соперничества в лице «Общего

рынка». Интеграция в Западной Европе как

государственно-монополистическая форма интернационализации

хозяйственной жизни означала прежде всего объединение

рынков стран-участниц. А чем крупнее иностранный

рынок, тем в большей степени американские корпорации

могут реализовать свое финансовое превосходство,

лидерство в применении новейших методов технологии,

организации и управлении производством и сбытом.

Западноевропейская интеграция ускорила концентрацию

производства и капитала в странах-участницах, в связи с

чем возросла мощь их монополий и усилилась общая

конкурентоспособность их товаров.

Компании США, втянутые в европейские операции,

стали использовать местный финансовый рынок для

своих нужд, конкурируя и в этом аспекте деятельности с

местными фирмами. Но ТНК США не довольствуются

наличными возможностями стран ЕЭС. Функционирование

производительного частного капитала за границей

требует определенной инфраструктуры, включающей

кредитное обслуживание, финансирование и проведение

операций с ценными бумагами, гарантирование, страхование