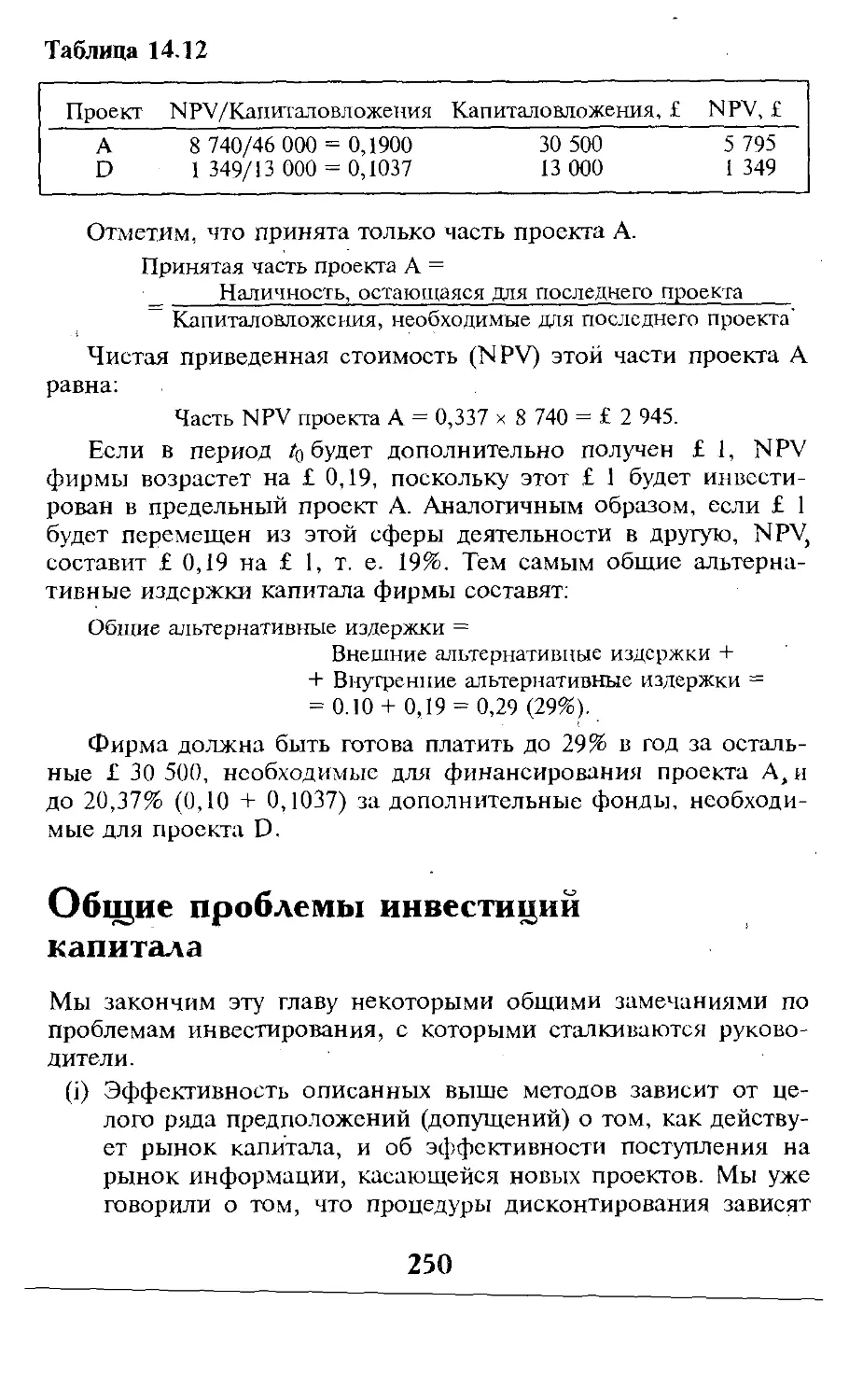

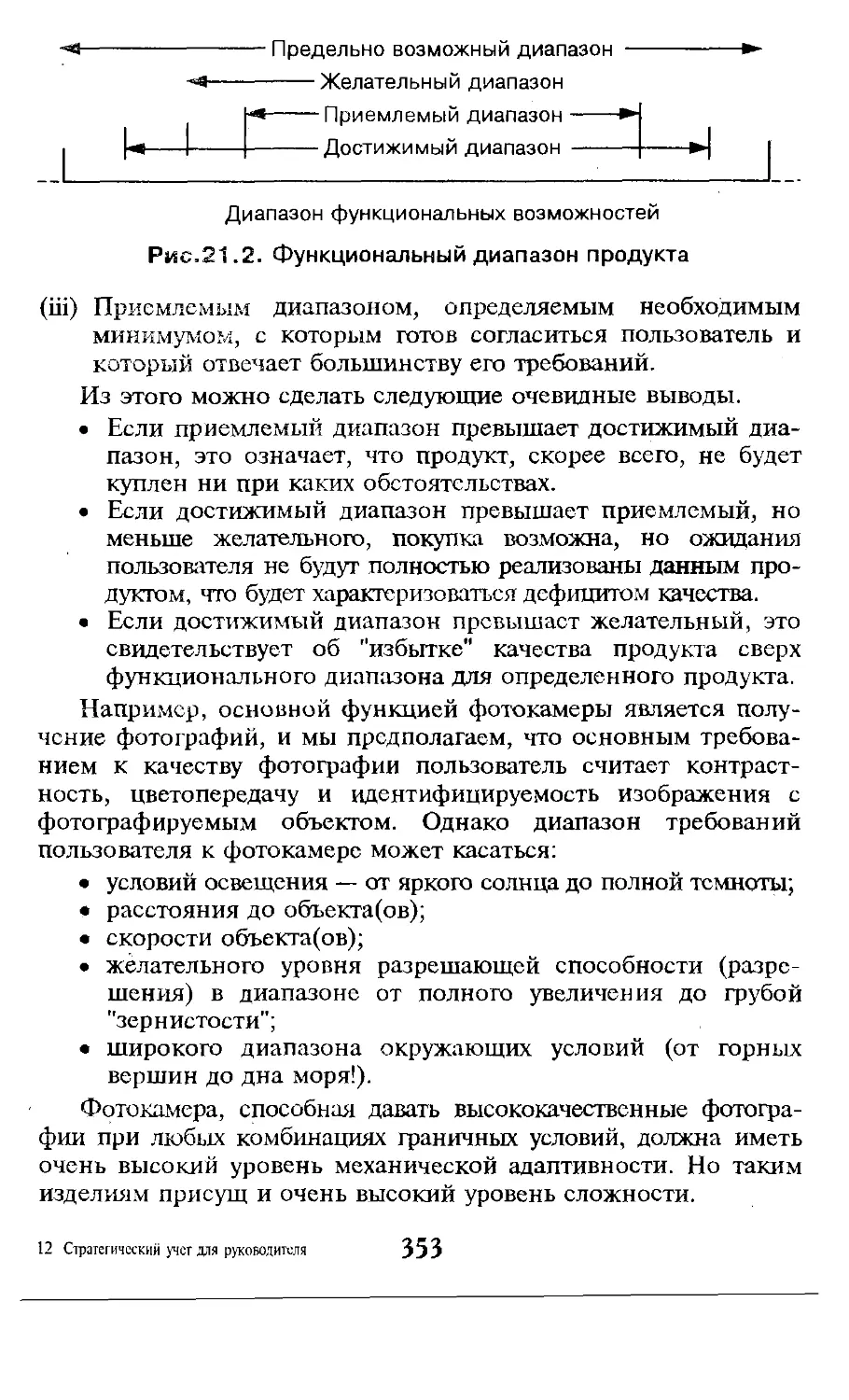

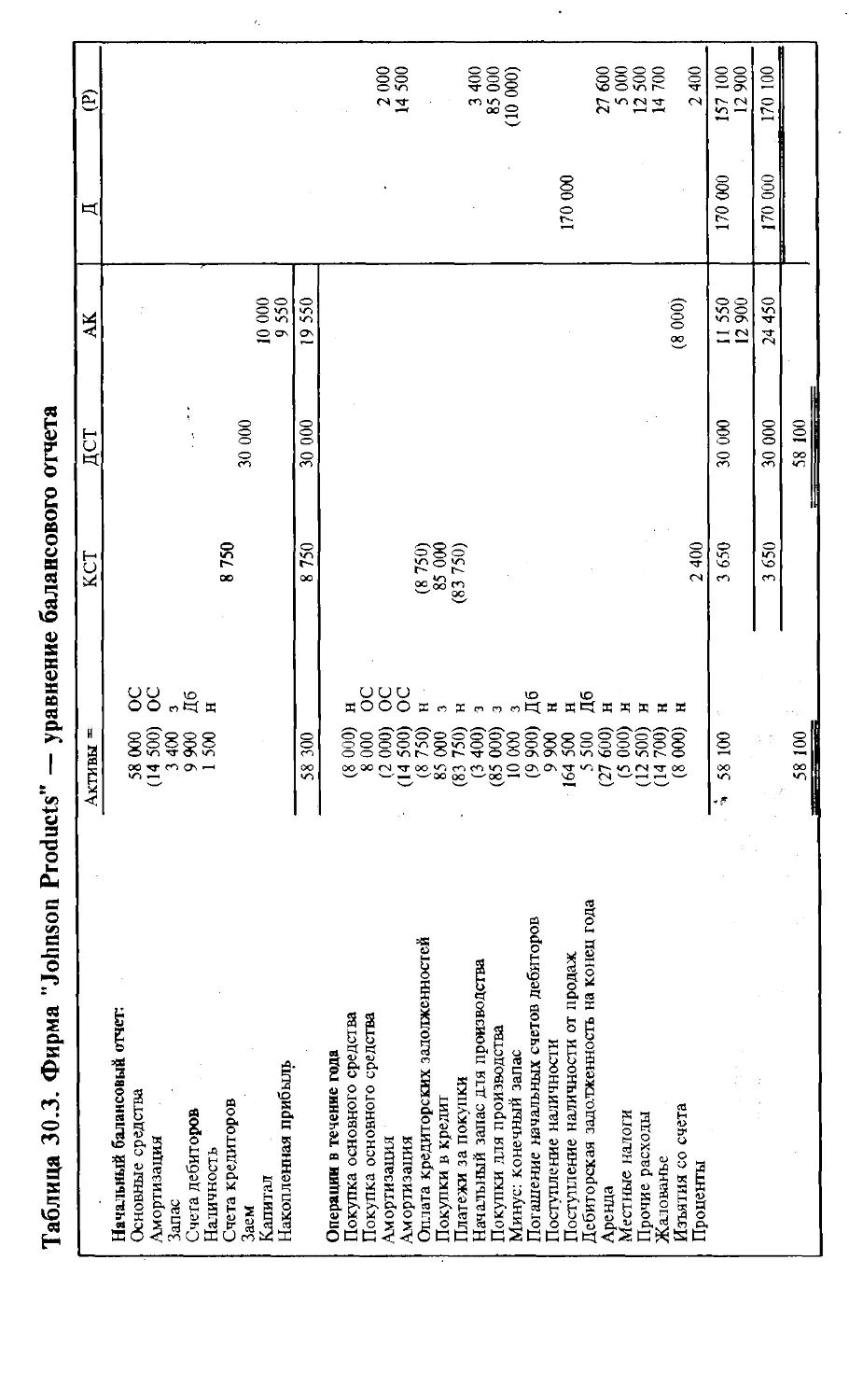

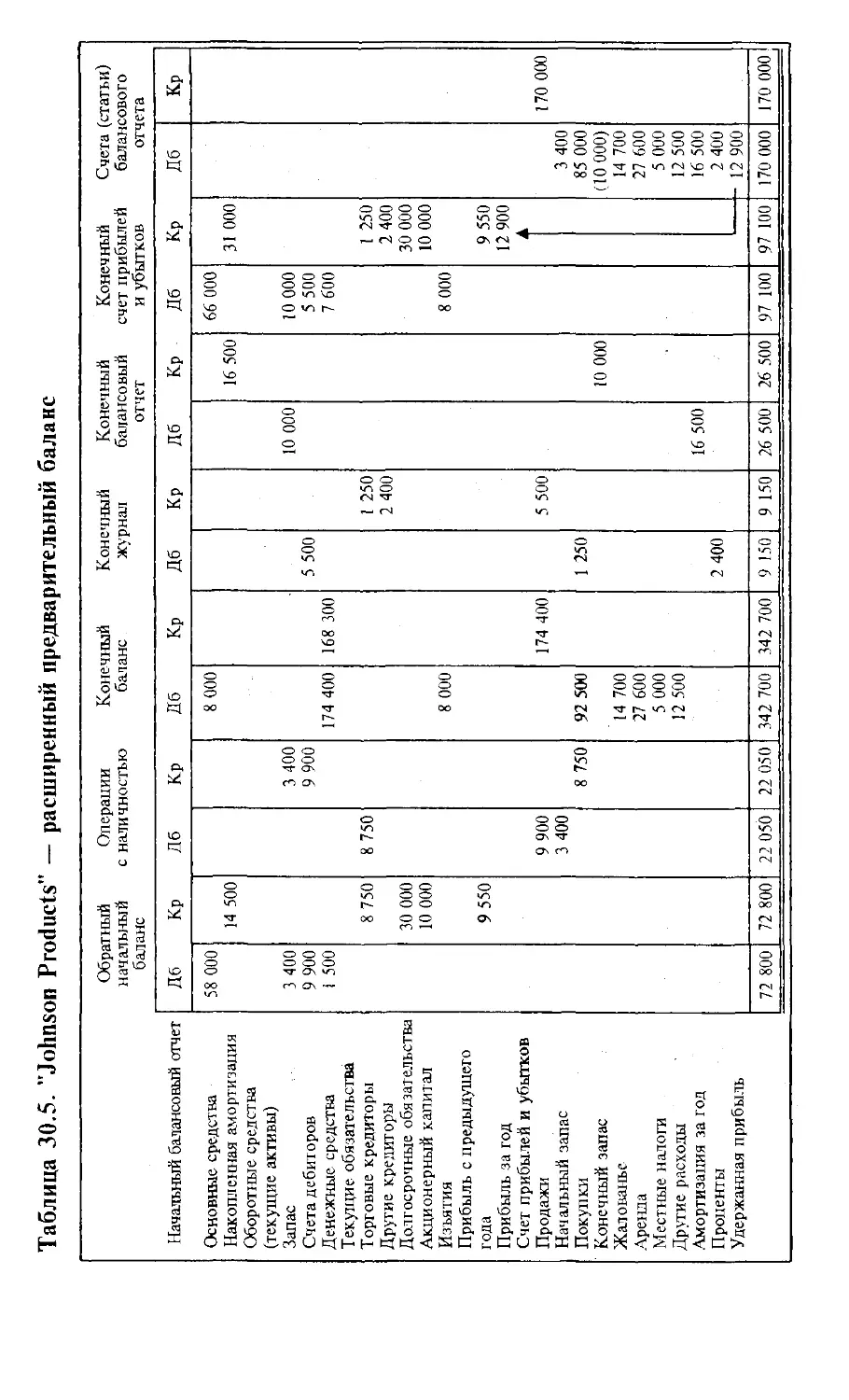

Текст

Strategic Accounting

for

Management

(

Bob Ryan

Director

Southampton University Management School,

Southampton University, UK

The Dryden Press

Harcourt Brace and Company Limited

London Fort Worth New York Orlando Philadelphia San Diego

Toronto Sydney Tokyo

I

Боб Райан

► ।

Стратегический

учет

для руководителя

Перевод с английского

под редакцией В. А. Микрюкова

Москва

“Ауд|ит”

Издательское объединение "ЮНИТИ"

1998

ББК 65.052

Р18

Файл предоставлен исключительно

в ознакомительных целях!

Перевод с английского М.Х. Розовского

Главный редактор издательства Н.Д. Эриашвили

Райан Б.

Р18 Стратегический учет для руководителя/Пер. с англ, под

ред. В.А. Микрюкова. — М.: Аудит, ЮНИТИ, 1998. —

616 с.

ISBN 0-03-099000-9 (англ.)

ISBN 5-85177-044-9 (русск.)

В современных предприятиях бизнеса стираются традиционные раз-

личия между финансовым и управленческим учетом. Прежний подход с

упором на стандартизированные процедуры уступает место более гибким

системам учета, позволяющим анализировать возможности контроля и

воздействия на производство, имеющиеся в распоряжении руководителя.

В книге отражены современные тенденции в управленческом учете и

разработки интегрированной основы для финансового и экономического

моделирования, планирования производства, включая общее управление

качеством.

Тема каждой главы рассматривается в контексте принятия управ-

ленческих решений. Изложение методов иллюстрируется наглядными

примерами.

Для руководителей и специалистов предприятий и организаций, а

также студентов экономических и финансовых вузов.

ББК 65.052

ISBN 0-03-099000-9 (англ.)

ISBN 5-85J 77гД44^9Хрусск.)

Copiright © 1995 by The Diyden Press

Translation Copiright © 1998 by UNITY

Book Publisliing Association. All rights

reserved

© ЮНИТИ, перевод, оформление, 1998

Предисловие

Эта книга явилась результатом трехлетней работы. В ней я

предлагаю ряд идей и методов, которые в течение ряда лет с

пользой применяли менеджеры, студенты, компании и, кстати,

я сам. Название этой книги отражает последние споры с моим

издателем. Я считаю, что идеи, изложенные в этой книге, име-

ют более широкую сферу употребления, чем просто в стратеги-

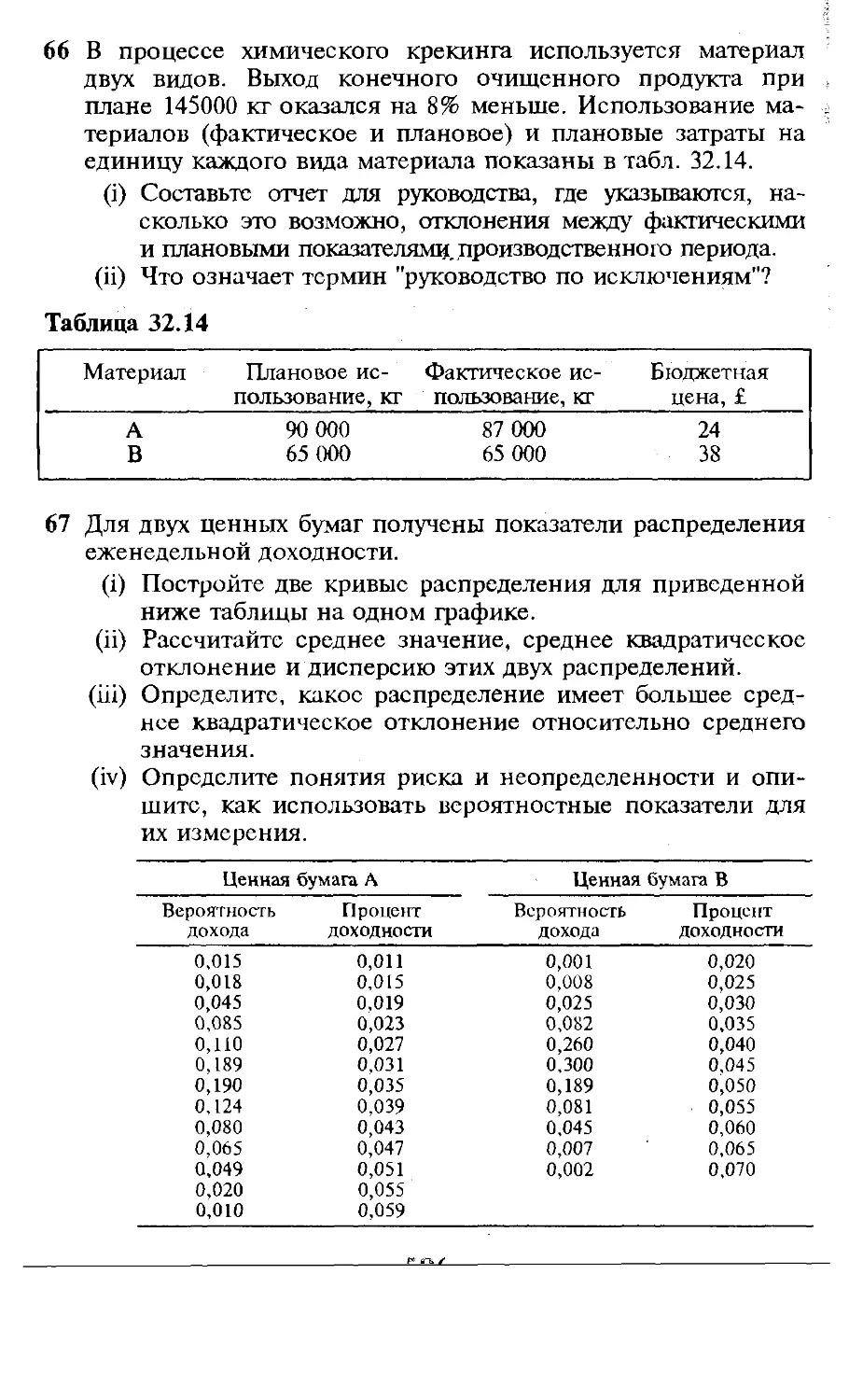

ческих целях. Эта книга предназначена производственным ру-

ководителям (менеджерам) в той же степени, что и стратегиче-

ским. Ключевой концепцией для всех уровней управления

является идея деловой (альтернативной) ’’возможности" и ее

систематического использования. Для меня бухгалтерский учет

может быть сведен к тому, чтобы научить менеджеров оцени-

вать свои возможности и эффективно контролировать ресурсы,

потребляемые при использовании этих возможностей. И, нако-

нец, с вашей помощью я смогу продолжать работу по совер-

шенствованию этой книги. Пожалуйста, присылайте ваши кри-

тические замечания и предложения.

Боб Райан

Благодарности

В 1984 году мы с Джоном Хобсоном (John Hobson) напи-

сали книгу Management Accounting — a contemporary approach

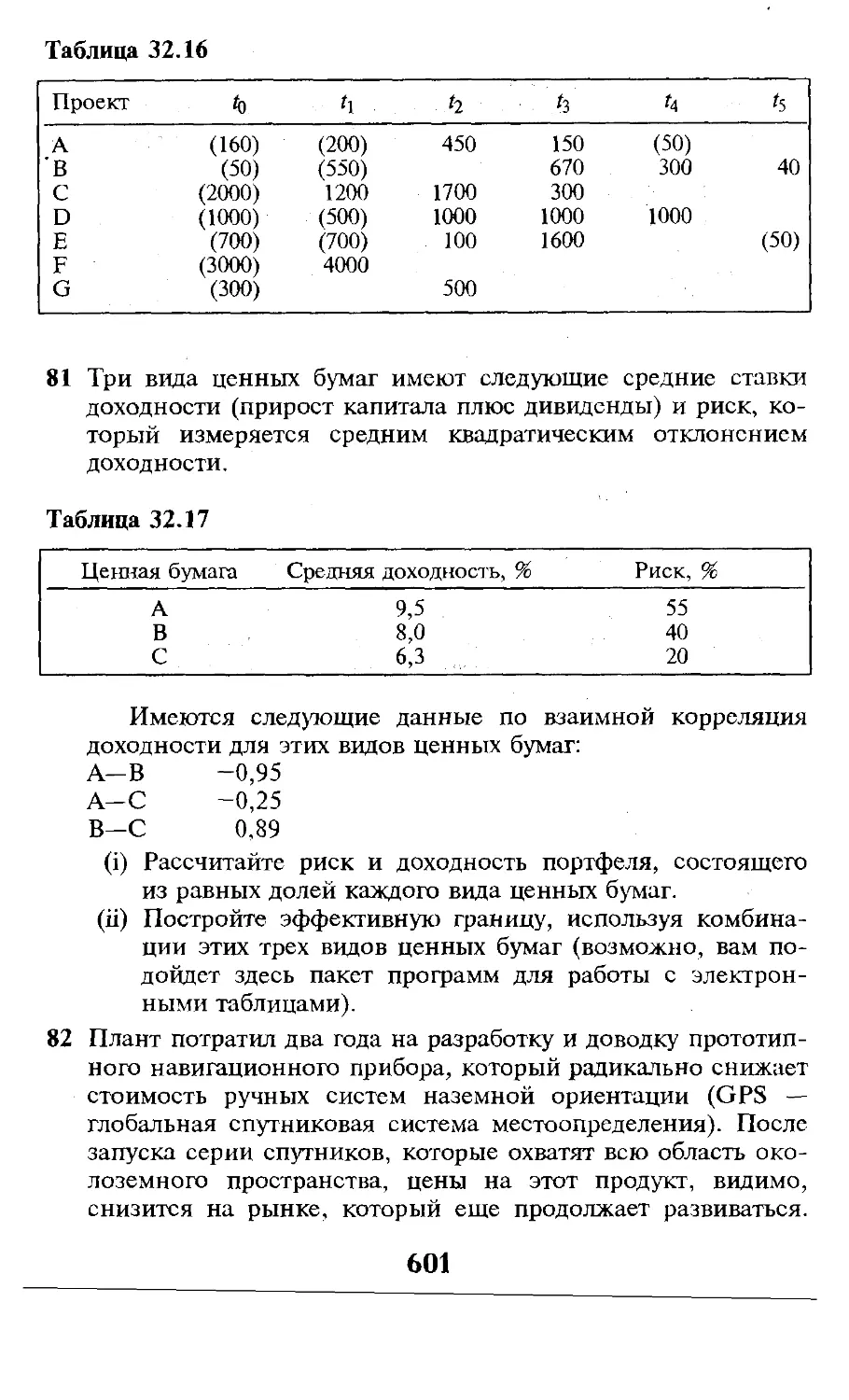

(Управленческий учет — современный подход), которая имела

большой успех у критиков (хотя довольно скромный финансо-

вый успех). Джон не участвовал в создании данной книги, од-

нако, я в большом долгу перед ним за те идеи, которые мы

разрабатывали вместе в предыдущей книге. Многие из этих

идей выдержали испытание временем (десять лет) и появились

в данной книге.

С тех пор у меня было много способных студентов, и неко-

торые из них заняли важные должности в коммерции и про-

мышленности. Одна из особенностей обучения менеджменту

заключается в том, что преподаватель получает от студентов

столько же, сколько отдает им. В хорошей аудитории роль пре-

подавателя заключается в том, чтобы разобраться в идеях сту-

дентов и сделать их понятными для всех. Я в долгу перед всеми

моими студентами.

Мне хотелось бы также отметить необычный источник ин-

теллектуальной поддержки. Последние четыре года я являюсь

Директором Школы Менеджмента Саутгемптонского универси-

тета. Все это время большую поддержку мне оказывал д-р

Стенли Крукс, вице-председатель Совета Университета, кото-

рый внес много замечаний в мой подход к финансовому ме-

неджменту и проблему успешного управления предприятием.

Многие из этих идей отражены в моей книге.

И, наконец, хотелось бы поблагодарить коллектив издатель-

ства Dryden и, особенно, Дженифер Пег за ее помощь в подго-

товке этой книги.

6

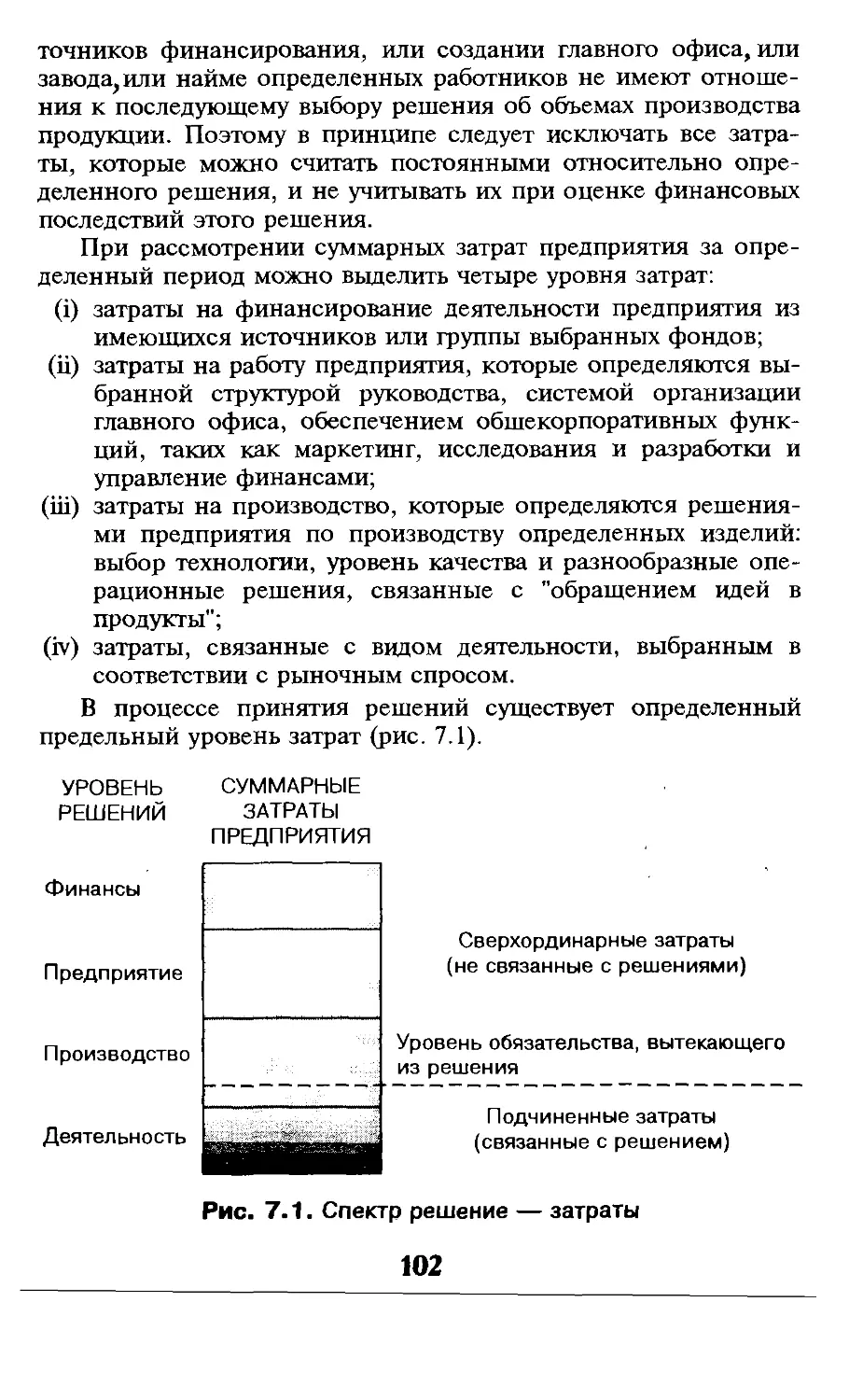

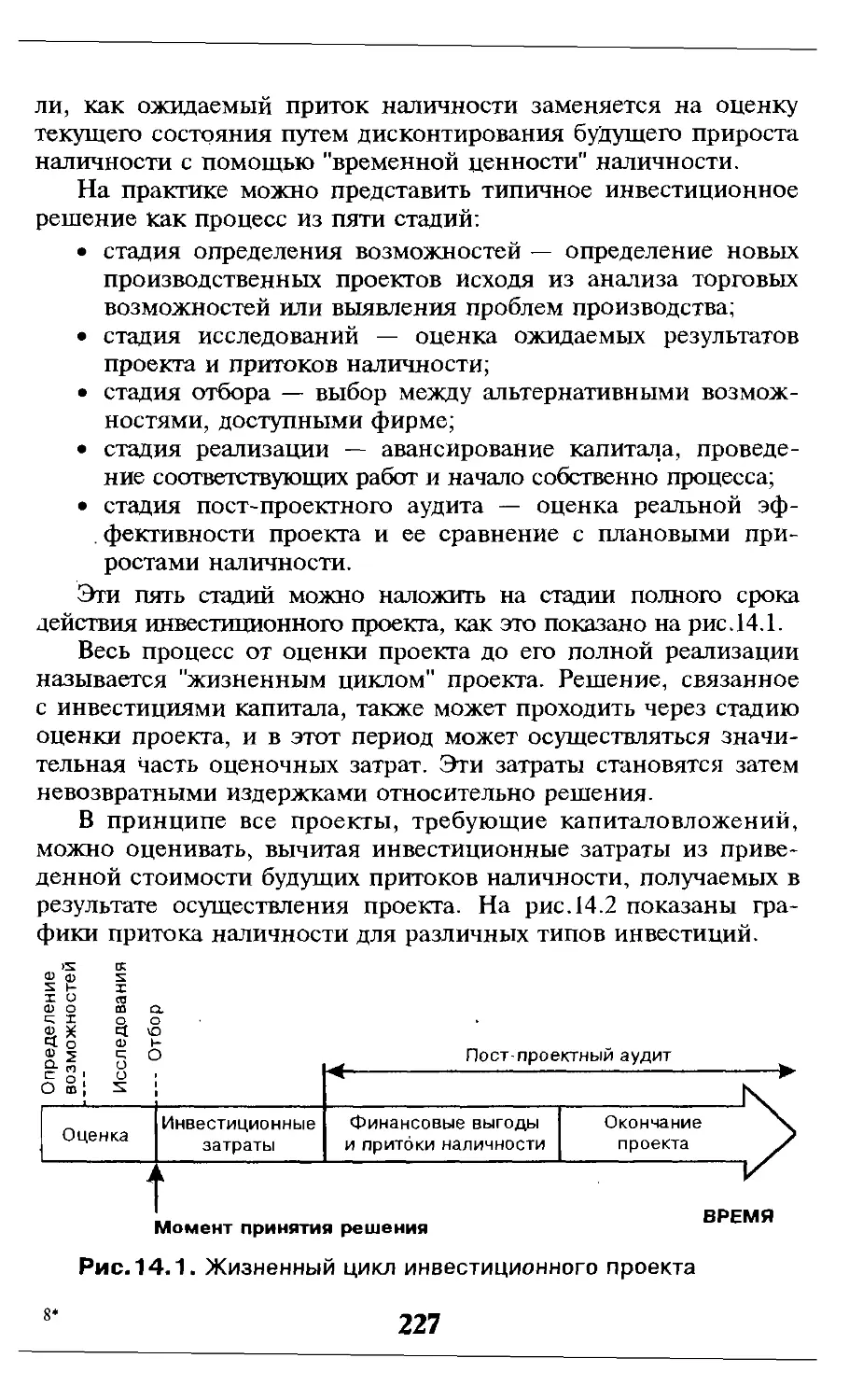

Глава 1

Введение

Уровень Е

□ Введение

□ Три закона финансового менеджмента по Райану

□ Круг читателей этой книги — наш “рынок”менеджеров

□ Роль теории в учете и финансах

□ Предмет этой книги

Краткое изложение

Эта глава начинается с описания финансовых проблем, ка-

сающихся организаций любого типа. Вы познакомитесь с тремя

важными принципами (законами) финансового менеджмента,

оцените роль теории в менеджменте и поймете, что теоретиче-

ское обоснование присуще любым рассуждениям, а это означает,

что необходимо иметь простые, но эффективные теории о том,

как действует мир менеджмента. И, наконец, предлагается

"маршрут ” изучения этой книги с различной последовательностью

глав в зависимости от ваших предпочтений и опыта.

Введение

Единственное положение равновесия для предприятия — это его крах.

Эта книга написана исходя из предположения, что ни одна

организация не может находиться в положении устойчивого

равновесия. Если предприятие не развивается, то оно терпит

крах. Это эмпирическое предположение, которое трудно (если

вообще возможно) опровергнуть. Однако недостатком большей

части публикаций, посвященных бизнесу, является создание у

читателя иллюзии успеха. Иными словами, мы видим только те

организации, которые сумели выжить, и некоторые из них,

7

возможно, сумели сохраниться в одной и той же форме в тече-

ние многих лет. На каждые сто фирм, созданных после Второй

мировой войны, приходится менее одной фирмы, продолжаю-

щей функционировать в наши дни. Из всех вновь создаваемых

фирм через пять лет выживает менее чем одна шестая их часть.

Такое начало может показаться излишне пессимистичным

для книги по стратегическому учету и финансам для специали-

стов менеджмента. Но, по моему мнению, большинство книг по

бизнесу некорректны, когда изложение касается проблемы выжи-

вания предприятия. Для серьезного менеджера не должно сущест-

вовать понятий "стремительного натиска" и "окончательного ус-

пеха". Нужно постоянно уделять внимание деталям, избегать,

как правило, достаточно рискованных решений, тщательно

анализировать благоприятные возможности и четко поддерживать

баланс различных сил, оказывающих влияние на организацию.

Существует совсем немного фирм, которые могут противо-

стоять рыночным или экономическим факторам. Только очень

крупные компании могут оказывать существенное влияние на

рынки и подавляющее большинство читателей этой книги не ра-

ботает в таких компаниях и, тем более, не владеет предприятиями,

имеющими такого рода возможности. Наилучшим выходом явля-

ется .изучение того, как "ужиться" с проблемами рынков, на кото-

рых имеют дело наши предприятия, и обратить в свою пользу

факторы этих рынков для получения максимальной выгоды.

Одни предприятия терпят крах, поскольку не могут проти-

востоять давлению конкурентов и изменению условий рынка,

другие — из-за внутренних противоречий или недостатков ру-

ководства. Мы знаем из физики, что замкнутые системы, т. е.

системы, которые не имеют возможности взаимодействия с ок-

ружающей средой, постепенно становятся более хаотичными

или неупорядоченными (дезорганизованными). Открытые сис-

темы, такие как предприятия бизнеса, также становятся со

временем более дезорганизованными, если только не воздейст-

вовать на них, сдерживая и обращая этот процесс. В контексте

предприятия эту роль играет менеджмент (руководство). Ос-

новной обязанностью руководства является поиск благоприят-

ных возможностей, позволяющих работать предприятию, а

также координация и управление этой работой наиболее эф-

фективными способами.

Роль менеджера (руководителя) является центральной в

организации. Трудно даже представить себе полностью не-

управляемую организацию. Подобно вечному двигателю такой

объект просто не существует. В этой книге мы сконцентрируем

8

основное внимание на функциях финансов, финансового ме-

неджмента, а также финансового и управленческого учета, по-

скольку это соответствует потребностям менеджеров, осуществ-

ляющих как общее, так и оперативное руководство. В частно-

сти, мы рассмотрим проблемы функционального менеджмента

с точки зрения координатора, а не специалиста. Тем самым

эта книга предназначается для руководителей общего про-

филя (главных руководителей), которые хотели бы понять зна-

чение финансов для предприятия в целом, или для других ме-

неджеров, которые руководят финансовыми специалистами.

Поэтому данная работа написана не для тех специалистов,

чьей задачей станет формирование финансовой информации, а,

скорее, для тех, кому необходимо (в силу своего служебного

положения и ответственности) интерпретировать эту информа-

цию. Название книги — “Стратегический учет для руководите-

лей” — отражает направленность ее тематики. Оно говорит о

методике изложения материала, а также о предполагаемых чи-

тателях. Однако это изложение выходит за рамки понятий

стратегического менеджмента и включает в себя системный по-

иск, получение результатов поиска, оценку и использование

благоприятных возможностей.

' *

|_

Три закона финансового

менеджмента по Райану

В бизнесе очень трудно открыть законы. Те, что были най-

дены по опыту многих лет, такие как законы убывающей до-

ходности и спроса, неизбежно следуют из способа определения

экономических условий. Это не эмпирические законы в том

смысле, что они не являются непосредственным результатом

исследования. Эти три финансовых закона о предприятии по-

хожи в том, что точным образом следуют из логики работы са-

мого предприятия. Однако логика этих законов лежит в основе

функционирования любого предприятия и тем самым является

ядром этой книги.

Первый закон гласит, что предприятие не выживает, если

оно не может вырабатывать достаточное количество дополни-

тельной наличности1 в результате своих операций для финан-

1 Под наличностью понимаются денежные средства не только в кассе, но и на

расчетном счете. — Примеч. ред.

сирования затрат на поддержание функционирования. Второй

закон снимает оттенок "таинственности" с бухгалтерского учета

и непосредственно формулирует, что означают затраты или до-

ходы для предприятия.

---—— ........... . ' .- ----------------------

Три закона финансового менеджмента

по Райану

Закон 1. Критический финансовый фактор успеха

Предприятие не выживает, если, используя свой базовый

потенциал (core possibility) и действуя наиболее эффектив-

ным способом, оно не может вырабатывать прибыль, дос-

таточную для покрытия затрат на поддержание этого по-

тенциала. '

Закон 2. Закон финансовых событий

Затраты и доходы возникают только в те моменты, когда

потоки наличности пересекают границы организационной струк-

туры предприятия.

Закон 3. Закон

инансовой динамики

Краткосрочные изменения в ликвидности предприятия по-

ложительным образом связаны с изменениями в продажах, при-

носящих доход, при нейтральных или положительных условиях

(сроках) торговли. Краткосрочные изменения в ликвидности пред-

приятия отрицательным образом связаны с изменениями в прода-

жах, приносящих доход, при отрицательных условиях (сроках)

торговли.

Определяющим событием, которое приносит убыток или

доход, является момент, когда наличность попадает под кон-

троль или выходит из-под контроля организации, т. е. ее поток

переходит границу организации, поступая в распоряжение дан-

ного предприятия или уходя из него. И, наконец, третий закон

является главным управляющим фактором, определяющим спо-

собность предприятия реагировать “финансовым” образом на

изменение условий его торговой деятельности. Например,

предприятие не обязательно улучшит свое краткосрочное фи-

нансовое положение в результате увеличения объема продаж

(суммы реализации), даже если эти продажи считаются

"прибыльными”. Все зависит от скорости получения предпри-

ятием наличности от своих заказчиков по сравнению со скоро-

стью оплаты собственных поставщиков предприятия.

10

За много лет преподавания и практической деятельности в об-

ласти финансового менеджмента я убедился в том, что понимание

этих трех законов является определяющим для любого предпри-

ятия и что их следствия оказывают глубокое влияние на высшее

руководство. В этой книге дается определение "стратегического

учета", который связан со следствиями этих трех законов в ме-

неджменте. По моему мнению, общепринятые различия между

"финансовым" и "управленческим" учетом становятся менее суще-

ственными в бизнесе. Профессионализация учета за последние

пятьдесят лет породила расслоение и определенную степень спе-

циализации, что намного усложнило задачи финансового менедж-

мента организаций. В этой книге я отказываюсь от любой мисти-

ки, связанной с финансами, и показываю, каким образом можно

создать единую общую картину финансового менеджмента фирм.

За последние двадцать лет академической наукой разрабо-

таны разнообразные теории по эффективному менеджменту де-

ловых фирм. Кроме того, западная обрабатывающая промышлен-

ность подверглась ударам сразу с двух сторон: экономическому

спаду и влиянию комплексной и временами "изнурительной"

конкуренции со странами тихоокеанского региона. Эта конку-

ренция привела к смещению сил, определяющих развитие сфер

производства и услуг (а в какой-то мере стала результатом

этого), от технологических факторов к факторам покупатель-

ского спроса. Во всех отраслях — от автомобилей до телефонов

и от кораблестроения до финансовых услуг — покупатели стали

осознавать, что это они определяют "повестку дня", а вовсе не

технологи и производители1.

В этой обстановке потерпели крах многие теории и казав-

шиеся незыблемыми положения, касающиеся ведения бизнеса

на Западе. От менеджеров предприятий, которые часто нахо-

дятся в условиях "сильного давления", требуют стратегий, по-

зволяющих планировать будущие возможности, а также поиска

путей более эффективного производства продукции, соответст-

вующего стандартам времени и качества, которые определяют-

ся покупателями. Эта книга является результатом активных

дискуссий с моими реальными заказчиками — практикующими

менеджерами. Они считали, что эта книга должна:

• помочь им в понимании основных финансовых вопросов,

с которыми, по всей вероятности, придется столкнуться

их предприятиям;

1 Таким образом, можно заключить, что в настоящее время на Западе предложе-

ние стало однозначно превышать спрос. — Примеч. ред.

И

* должна быть понятна и применима в контексте их собст-

венного предприятия;

• должна содержать хорошие и современные практические

примеры;

• сфокусировать внимание на использовании возможностей

предприятия с точки зрения их оценки и последствий

принятых решений.

Мы обратили внимание на рост неудовлетворенности со-

стоянием финансовых функций менеджмента в бизнесе — от-

части, как мы предполагаем, из-за возросшего профессиона-

лизма других ветвей менеджмента и отчасти из-за слишком

медленного осознания того, что бухгалтеры и другие финансо-

вые специалисты до сих пор использует старые теории ме-

неджмента, лежащие в основе их профессий. Многие бухгалте-

ры в понимании менеджмента находятся на уровне девятнадца-

того века, а вовсе не ,конца двадцатого, и в большинстве

учебников этот вопрос излагается в "философских традициях"

Кафки, а не Декарта.

Уж слишком часто достаточно мощные предприятия попа-

дают в тупиковую ситуацию из-за того, что не смогли выявить

динамические проблемы в управлении потоками наличности.

Во многих случаях они в значительной степени пользовались

консультациями бухгалтеров, а ведь когда дела вдут плохо,

больше всех бывают удивлены именно бухгалтеры. Проблема

состоит в том, что большинство бухгалтеров и финансовых

специалистов не имеет ни опыта, ни подготовки в области ме-

неджмента. При всем желании им не хватает кругозора и, ко-

нечно, ответственности, чтобы стать менеджером. В частности,

менеджер знает, что он должен в первую очередь уделять вни-

мание доходу наличности, потоку (движению) наличности и

контролю за наличностью. Показатели прибыли слишком субъ-

ективны и неточны, за исключением общих показателей произ-

водительности предприятий.

В этой книге я подчеркнул важность знания механики дви-

жения наличности. Этот подход базируется на последних дос-

тижениях в области финансового и экономического моделирова-

ния, планирования и методологии лроизводства (включая общее

управление качеством) и позволяет создавать простую и логичную

основу для разработки финансовых информационных систем

внутри всех ориентированных на производство организаций.

Бухгалтерский учет является лишь одной из частей руково-

дящей структуры любой организации, и он должен быть орга-

12

низован таким образом, чтобы соответствовать потребностям

эффективного принятия решений на уровне руководства.

Прежний подход с упором на стандартизованные процедуры

уступил место более гибким системам учета, которые ориенти-

рованы на анализ возможностей предприятия. Кроме того, за-

дачи учета и отчетности по "прибылям" и "доходам", не теряя

своей важности, теперь считаются подчиненными, относящи-

мися к "презентационным" вопросам, а менеджмент и оптими-

зация наличности рассматриваются как ключевые средства для

долгосрочной успешной деятельности предприятия.

Эта книга обладает некоторыми особенностями, предназна-

ченными для лучшего ее восприятия:

(i) Главы содержат около 4000 слов. Такой объем информации

близок к пределу, при котором добросовестный и вдумчи-

вый читатель может воспринимать материал. В этой книге

также принят более сбалансированный подход в использо-

вании графики, числовых примеров и словесных описа-

ний, чем это принято в работах по бухгалтерскому учету.

По моему опыту, обучающиеся менеджеры пугаются боль-

шого количества вычислений в подобных книгах, посколь-

ку явно отдают предпочтение ситуационному и аргументи-

рованному изложению. Я постарался учесть это общее

предпочтение в данной книге.

(ii) Каждая глава является "модульной" в том смысле, что даже

при наличии ссылок на другие главы каждая глава в значи-

тельной степени является самостоятельной. Тем самым

каждую главу можно изучать независимо от других и более

80% материала усваивается без обращения к другим гла-

вам. Но оказалось, что для достижения удовлетворитель-

ного уровня независимости между главами необходимо

поддерживать определенный уровень повторяемости мате-

риала. Поэтому я прошу прощения у последовательного

читателя, хотя и надеюсь, что вариации в представлении

повторяющегося материала несколько снизят нагрузку.

(iii) Каждой главе присвоен свой уровень сложности:

Е (Easy reading) — простой материал — базируется на фун-

даментальных концепциях учета и финансов и их влия-

нии на бизнес. >'>

М (Moderate difficulty) — умеренная трудность материала —

в некоторой степени абстрактный материал, который

включает понятия из других областей, в известной сте-

пени выходящих за рамки обычных представлений.

13

G {Graded chapter) — глава с постепенным усложнением

материала — первые разделы излагаются на уровне Е,

но последующие быстро приближаются к уровню D.

D {Difficult material) — усложненный материал — использу-

ются более развитые концептуальные и технические

идеи.

(iv) В конце книги предлагается ряд вопросов и ситуаций, ко-

торые окажутся полезными для менеджера в применении

; методов этой книги. Руководство для семинаров, содер-

жащее большое количество технических деталей, — в виде

пояснительного текста.

(v) В конце книги приведен список литературы с указанием

связи соответствующей книги с представленным материа-

лом. Тем самым были сведены к минимуму ссылки из ос-

новного текста книги.

Круг читателей этой книги —

наш "рынок" менеджеров

Примерно 10% рабочей силы в Великобритании составляют

люди, являющиеся руководителями в том смысле, что:

• они планируют и решают вопросы распределения матери-

альных и/или людских ресурсов в соответствии с имею-

щимися возможностями;

• и/или они заняты вопросами руководства, мотивации или

управления персоналом;

• и/или они заняты вопросами управления материальными

или финансовыми ресурсами.

Из этого определения становится ясно, что менеджмент —

общераспространенный вид деятельности, который относится

ко всем направлениям жизни. Конечно, можно найти много

общего между умением вести семейные дела и качествами, необ-

ходимыми для управления бизнесом. Подход, принятый в этой

книге, подойдет любому человеку, чья профессия связана с ме-

неджментом в промышленности, коммерции или в государствен-

ном секторе. Многие примеры, используемые в этой книге, взяты

из производственной сферы, поскольку этот сектор лучше всего

иллюстрирует вопросы производства и управления, являющиеся

центральными для изложения стратегического учета. Существу-

ет целый ряд специальных вопросов, относящихся к сфере об-

14

служивания и государственному сектору, к которым мы обра-

щаемся, когда это необходимо по ходу изложения.

Менеджмент в промышленности обычно описывается сле-

дующими терминами.

• Стратегический (относится к интеграционным и управ-

ленческим целям предприятия в целом или в какой-либо важ-

ной части). Эту роль обычно играет "высшее руководство" на

данном предприятии.

• Операционный (относится к использованию ресурсов орга-

низации для производства продуктов и услуг в соответствии со

стратегическими целями данного предприятия). Операционный

менеджмент относится ко всем уровням верхнего руководства в

том смысле, что в крупной организации почти всегда имеется

исполнительный директор, поддерживаемый высшим руково-

дством, а также менеджерами среднего и низшего уровней.

• Функциональный' (относится к задачам руководителей-

специалистов в области финансов, маркетинга, закупок, про-

даж, людских ресурсов и исследований и разработок). И здесь

каждый функциональный сектор включает менеджеров сред-

него и нижнего звена.

• Административный (относится к успешному процедурно-

му выполнению стратегической, операционной и функцио-

нальной сторон деятельности организации). До начала 1930-х

годов термин "менеджмент" не был широко распространен в

бизнесе и коммерции, хотя все понимали, в чем состоят функ-

ции администратора (управляющего). Администраторами обыч-

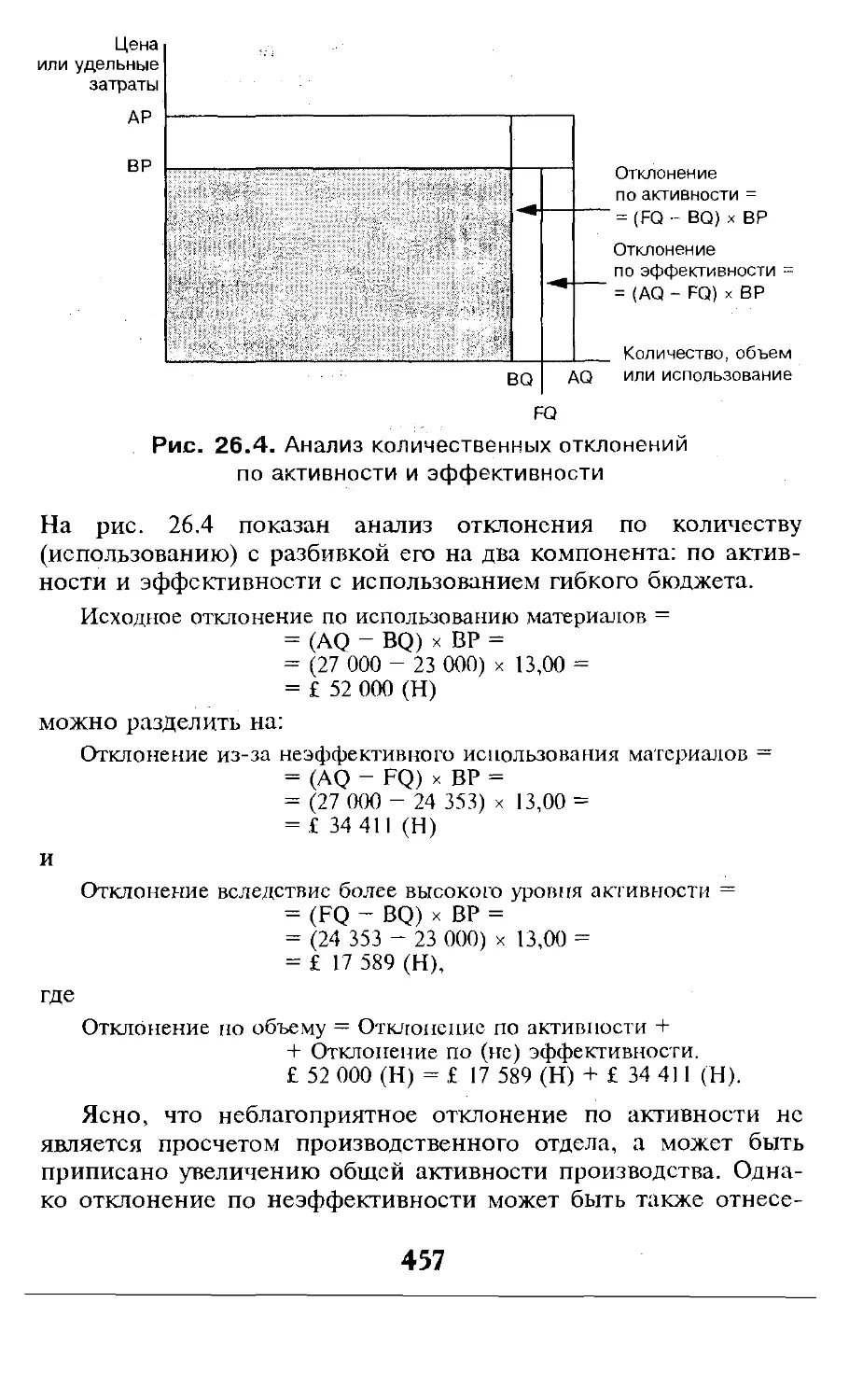

но считались отдельные люди, которые выполняли решения

других людей, применяя определенные правила и процедуры. В

настоящее время все еще существуют некоторые специальные

административные задачи, связанные с офисом секретариата

компании и с персоналом в наиболее крупных коммерческих

концернах, хотя государственные службы до сих пор излишне

администрированы (в противоположность организациям с раз-

витым менеджментом).

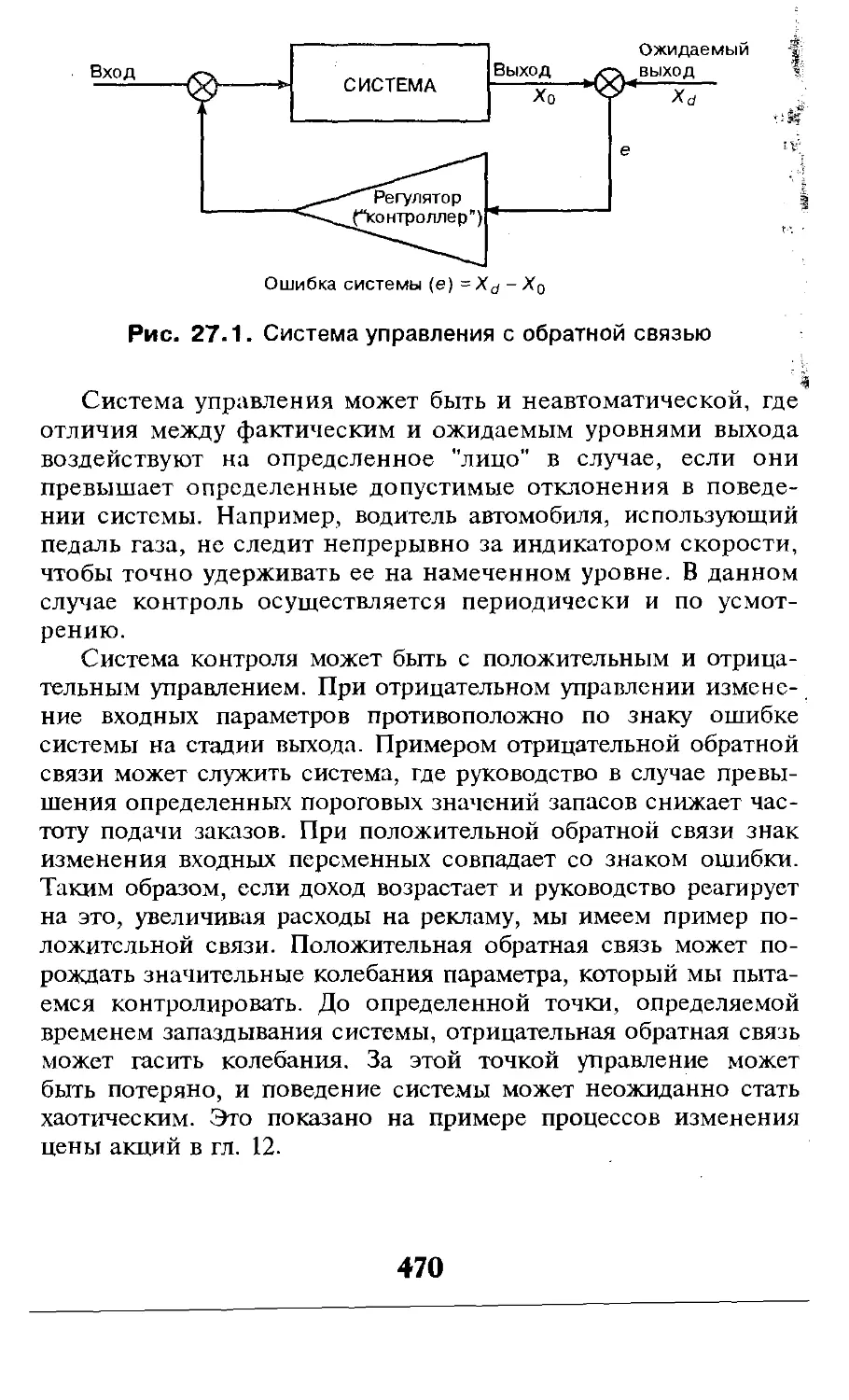

На рис. 1.1 показано взаимодействие различных сторон ме-

неджмента, определяющее деятельность организации в целом.

Каждый из менеджеров обладает определенными полномочия-

ми по принятию решений, касающихся использования имею-

щихся ресурсов фирмы. Каждая из четырех частей менеджмен-

та (представленных в четырех квадрантах рис. 1.1) имеет при-

оритет различного уровня. Для менеджмента нижнего уровня

принятие решений обычно ограничивается областями, в кото-

15

рых последствия реализуются в краткосрочной перспективе. Ре-

шения по условиям работы предприятия или распределению

медицинского персонала по отделениям исполняются и прино-

сят результаты за очень короткие промежутки времени. На

средних уровнях менеджмента решения о цене продукции,

маркетинговых кампаниях и объеме выпуска продукции обычно

дают результаты как за короткие периоды, так и за периоды сред-

ней продолжительности. Однако на верхнем уровне менеджмента

последствия решений о слиянии и поглощении компаний, источ-

никах финансирования и определении места на рынке, воз-

можно, проявятся во всей полноте через несколько лет. Эта вре-

менная зависимость, показанная на рис. 1.2, оказывает влияние на

использование ресурсов и затраты. Под контролем руководства

верхнего уровня обычно находятся все расходы организации, в

то время как расходы, определяемые руководством более низ-

ких уровней, сильно отраничены (мы увидим это в следующих

главах).

Это описание уровней менеджмента ориентировано на дос-

таточно широкий диапазон пользователей данной книги, но

для специалистов соответствующих уровней будет наиболее ин-

тересна различная тематика. Однако существуют некоторые

"истины" в функциональном менеджменте предприятий, о ко-

торых должны знать все менеджеры. В этой книге мы стараем-

ся рассказать об этих "истинах" и четко объяснить их следствия

для принятия решений в менеджменте.

Финансы

Финансовый учет

Маркетинг

Исследования и разработки

Управление людскими

ресурсами

Главный

Персонал секретариата

компании

Функциональный » ПРОИЗВОДИТЕЛЬНОСТЬ Административный

Управленческий

учет

Денежные средства

Контроль качества

Закупки

Продажи (реализация

продукции)

Персонал (безопасность,

обучение и т.д.)

Операционный

Рис, 1.1. Четыре направления менеджмента

16

Роль теории в учете и финансах

В этой книге в зависимости от способов работы отдельных

людей и фирм, применяемых методов и т.д. мы приводим

много теоретических аргументов. Под теорией мы понимаем

рассуждения, в которых используются общие предположения, по-

зволяющие сделать определенные выводы о последствиях (прог-

нозирующие теории) или интерпретировать определенные прак-

тические наблюдения (описательные теории).

Менеджерам часто не нравится теоретический подход. Здесь

можно привести две причины:

(i) они, возможно, верят в реалистичность обобщенных пред-

положений, на которых базируется одна из теорий, но не

доверяют использованию длинных последовательных логи-

ческих или математических доказательств, необходимых

для получения выводов;

(ii) они, возможно, не верят, что обобщенные предположения,

на которых базируется одна из теорий, являются адекват-

ным отражением реальности, и поэтому относятся с недо-

верием к соответствующим выводам.

Время реализации решений (в годах)

t

Решение

Рис.1.2. Временные диапазоны реализации принятия

решений ДЛЯ различных уровней менеджмента

17

Однако теории являются результатом рационального мыш-

ления как в бизнесе, так и вне его. Полагаясь только на прак-

тический опыт, мы имели бы лишь "точечное" представление о

событиях и набор несогласованных воспоминаний о прошлом.

Каждый раз, когда мы хотим осмыслить наш опыт, нам нужна

некая концептуальная основа (модель), представляющая реальный

мир. Именно это часто и называют "используемой теорией".

К сожалению, мы редко проверяем используемые теории.

Например, одна из теорий, которую мы все используем (и без

которой нам было бы трудно обойтись), состоит в том, что мы

придаем один и тот же смысл одним и тем же словам. Время от

времени мы проверяем эту теорию, сравнивая наше взаимное

понимание того, что было сказано, и в большинстве случаев

бываем удовлетворены результатом. Однако существует неверо-

ятное число интерпретаций, которые используются для совер-

шенно обыкновенных слов, таких, например, как "ценность"

(value) и "затраты, издержки, цена" (cost).

Роль теории в менеджменте равно как и в большинстве

других направлений состоит не в замене опыта, а в том, чтобы

помочь нам реализовать наш опыт с использованием более ра-

зумных способов. Например, простая теория выбора инвести-

ций (см. гл. 5) игнорирует проблему риска, но учитывает стои-

мость денег с учетом доходов будущих периодов (временного

фактора). Это идея о том, что отложенные денежные поступле-

ния (как, например, будущие доходы от инвестиций) имеют

меньшую ценность, чем идентичные суммы, доступные в дан-

ный момент человеку, принимающему решения. При использо-

вании простого подхода, базирующегося на опыте, видимо, иг-

норировались бы оба компонента — как риск, так и стоимость

денег с учетом временного фактора. Хотя теория в данном слу-

чае базируется на упрощенных предположениях, она позволяет

человеку, принимающему решения, учесть будущие перемен-

ные факторы при анализе реальных проблем. Даже в тех случа-

ях, когда используемая теория базируется на упрощенных

предположениях, это не означает, что они получены простым

путем. При работе с теорией мы упрощаем сложные реальные

условия, чтобы улучшить наше понимание тех элементов, ко-

торые важны для этой реальности.

Я считаю ошибкой разделение теории и практики. В реаль-

ном мире нет различий между теоретическими и практически-

ми рассуждениями, за исключением того, что при практиче-

ском обосновании теоретические предпосылки необязательно

18

выражены в явном виде. Часто при раскрытии концептуального

аппарата "практического" менеджера выясняется простота этого

аппарата. Как можно видеть из последней части этой книги,

нет ничего более ясного, чем методы, которые применяют

многие практические менеджеры для рассмотрения функцио-

нальной информации.

В этой книге теория излагается таким образом, чтобы сде-

лать более осмысленным наш опыт. Я буду четко описывать

предположения (допущения), на которых базируются теории, и

мои рассуждения будут абстрактными лишь в пределах необхо-

димости для получения полезных результатов из того, что

представляет собой очень сложный мир менеджмента.

Предмет этой книги

Основное содержание разбито на шесть частей, представляю-

щих "нисходящий" подход к теме. Восемь глав первой части со-

держат введение в концепцию стратегического, основанного на

альтернативных возможностях учета (для краткости "стратеги-

ческого учета") и условиях его применения на предприятии.

Например, в гл. 3 исследуется природа предприятия и рассмат-

ривается тот "экономический клей", который "скрепляет" пред-

приятие. В этой главе мы стараемся показать, что экономи-

ческая основа предприятия является необходимым, но не

достаточным условием для его продолжительного существо-

вания. В гл. 4 мы рассматриваем группу теорем, касающихся

стратегического учета и имеющих целью углубить ваше по-

нимание стратегического учета и терминологии, используе-

мой в этой книге.

С теоретической точки зрения эти главы могут показаться до-

вольно сложными и, хотя они будут весьма полезны для полного

понимания затрагиваемых здесь концептуальных вопросов, оз-

накомление с этими главами можно отложить, пока не будет изу-

чен материал, имеющий в большей степени практическую ориен-

тацию. Для читателей, которые считают "практический" подход

удобнее теоретического, в табл. 1.1 предлагается альтернативный

порядок ознакомления с книгой.

По мере изложения части I мы покажем, что стоимость

предприятия во многом определяется его обязательствами и что

эта стоимость выражается в виде изменений потоков налично-

сти данного предприятия. В гл. 5, 7 и 8 показывается, что по-

19

нимание механизма движения наличности на предприятии яв-

ляется основой успеха и что концепция стоимости определяет-

ся наличностью. В гл. 6 исследуется еще одна основная тема

этой книги — так называемый "принцип накопления (сопос-

тавления)", с помощью которого расходы и доходы перестают

рассматриваться в зависимости от времени и объединяются

(согласовываются) для принятия решений или составления от-

четности.

В части II мы рассматриваем вопросы развития экономиче-

ского потенциала предприятия в зависимости от выбора и

оценки источников финансирования, эффективного планиро-

вания и изучения природы риска. В гл. 12 мы исследуем сущ-

ность опционов как финансовых инструментов и с их помощью

показываем, какими методами менеджер может снижать

(ограничивать) предпринимательский риск. В гл. 14, 15 и 16 мы

описываем методы определения стоимости реализации проек-

тов по увеличению потенциала компании и с помощью мето-

дов, описанных в предыдущих главах, — оценки стоимости са-

мой компании.

В части III рассматриваются финансовые вопросы, связан-

ные с использованием возможностей (потенциала) предпри-

ятия. Это традиционная область (сфера) принятия кратко-

срочных решений в бизнесе. В гл. 17 рассматривается Вопрос

выбора менеджерами наиболее подходящего уровня произ-

водства (объема выпуска продукции), а в гл. 9 и 20 обсуждается

"волнующая" (спорная) тема установления (калькуляции) цены

продукции. В гл. 21 мы переходим к обсуждению концепции

качества и способов его оценки. В этой главе рассматриваются

сущность концепции качества и проблема различных интерпре-

таций этой концепции, вызывающая трудности в оценке роли

качества с точки зрения доходов предприятия.

Часть IV начинается с обсуждения и критики традиционных

методов калькуляции (оценки) затрат, используемых в бизнесе.

Затем, в гл. 24, рассматривается разработанный за последнее

десятилетие способ калькуляции (оценки) затрат, основанный

на деятельности компании (activity-based costing), при котором

бухгалтеры стараются накапливать суммарные затраты органи-

зации на производство в соответствии с определенными пере-

менными параметрами деятельности предприятия. Рассматри-

вается также более радикальная процедура калькуляции (оценки)

затрат, основанная на методе, который мы называем "оценкой

затрат на движение продукта".

20

Таблица 1.1. Предлагаемая последовательность глав

Глава Теорети- ческий подход Практи- ческий подход Бухгал- теры Финан- систы

1 2 3 4 5

1. Введение 1 1 1 1

Основы стратегического учета 2. Стратегический учет и торгово-промыш- ленное предприятие (предприятие бизнеса) 2 2 2 2

3. Экономическая база предприятий 3 28 3

4. Теоремы стратегического учета 4 29 4 3

5. Движение наличности предприятия 5 3 5 4

6. Измерение финансовой эффективности предприятия б 30 5

7. Альтернативные издержки 7 4 6 6

8. Альтернативные издержки в условиях дефицита 8 5 7 7

Развитие потенциала предприятия 9. Создание бизнес-плана 9 6 8

10. Природа риска в бизнесе 10 7 8

11. Опционы и риск 11 31 9

12. Финансовые рынки и финансовые ре- шения 12 8 10

13. Оценка ресурсов капитала фирмы 13 9 11

14. Инвестиционное решение 14 10 12

15. Портфели продуктов и жизненный цикл продукта 15 11 13 9

16. Оценка фирмы и наращивание ее стои- мости 16 12 14 10

Использование потенциала предприятия 17. Решение об объеме выпуска продукции 17 13 11

18. Практическая оценка зависимости меж- ду затратами и выпуском 18 14 12

19. Экономика ценовых решений 19 15 13

20. Практическое определение цены 20 16 15 14

21. Оценка качества и затраты 21 17 16 15

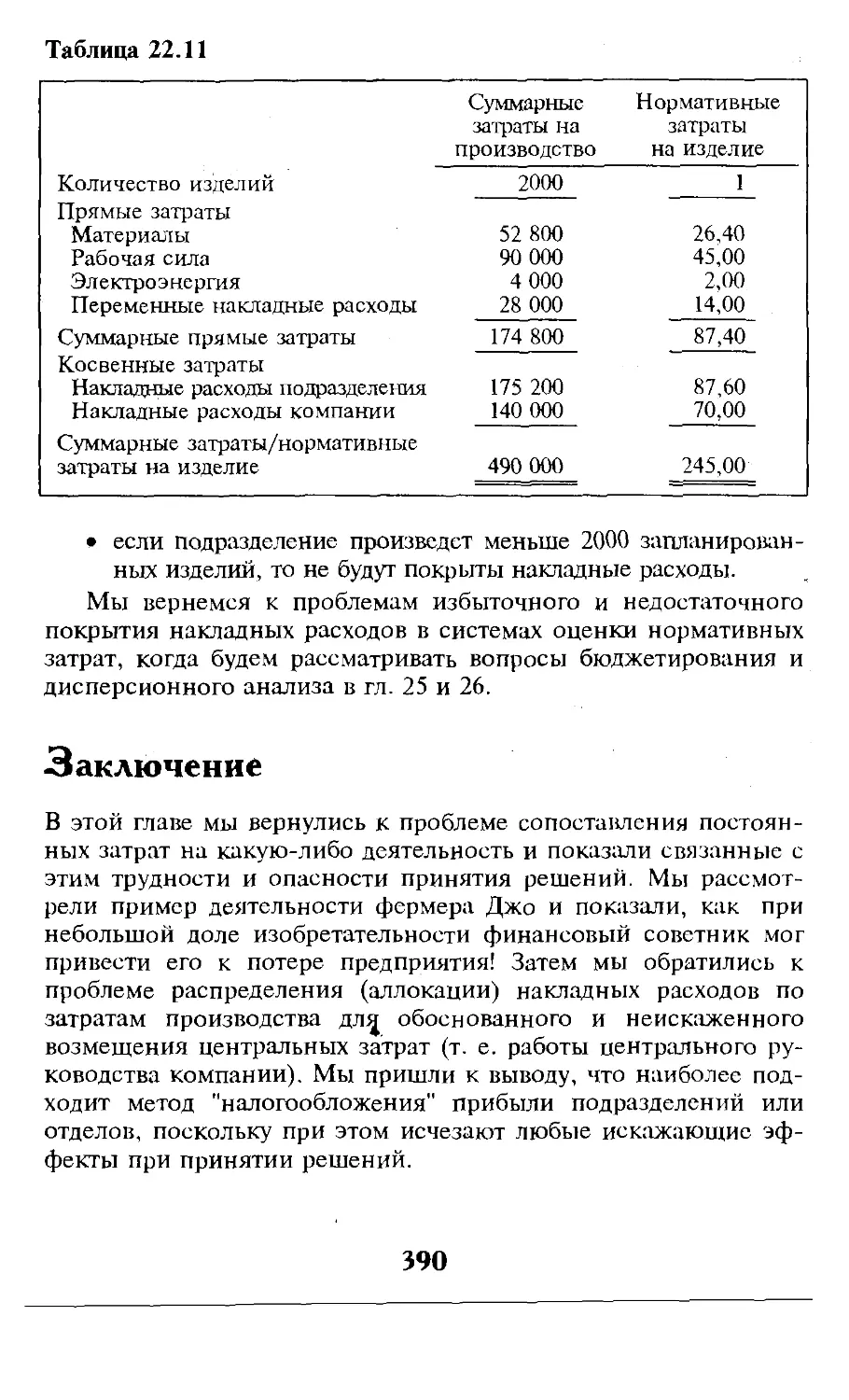

Калькуляция затрат па ресурсы и продукты 22. Накладные расходы и калькуляция нор- мативных затрат 22 18 16

23. Калькуляция затрат в различных произ- водственных средах 23 19 17

24. Калькуляция затрат на основе видов деятельности и движения продукта 24 20 17 18

Контроль финансовой производительности 25. Бюджетирование 25 21 19

26. Анализ отклонений и бюджетный кон- троль 26 22 20

21

Продолжение

1 2 3 4 5

27. Управление (краткосрочным) оборот- ным капиталом 27 23 21

Измерение и интерпретация показателей фи- нансовой производительности 28. Базовые концепции финансовой отчет- ности 28 24 22

29. Счета обязательств 29 25 18 23

30. Накопительные счета 30 26 24

31. Интерпретация финансовых отчетов 31 27 19 25

В части V исследуется проблема контроля на предприятии.

Сначала, в гл. 25, рассматривается составление бюджета (сметы

расходов и доходов). Мы показываем, каким образом процеду-

ры составления бюджета должны соответствовать движению

ресурсов внутри организаций и отражать реальную управленче-

скую структуру. В гл. 26 изучаются теория и практика анализа

отклонений от бюджета как инструмента руководящего контро-

ля. В гл. 27 мы рассматриваем проблемы контроля оборотного

капитала (оборотных средств) и оценки запасов.

В части VI мы рассматриваем внешнюю отчетность фирмы

и показываем, насколько прост традиционный финансовый учет

на практике. Финансовый учет усложняется из-за ограничи-

вающих рамок законов и стандартов, действующих в данном

регионе. Для обсуждения этих вопросов даются ссылки на бо-

лее специализированную литературу. В этой книге мы сконцен-

трируем внимание на структуре финансовых отчетов и на том,

как изменение решений в бизнесе влияет на публикуемые по-

казатели деятельности в отчетах корпораций. В гл. 31 мы за-

вершаем изложение, исследуя проблемы интерпретации бухгал-

терских отчетов и проблемы творческого использования прин-

ципа накопления при работе с показателями деятельности

предприятия.

22

Часть I

Основы

CTpai ci *i46ct%vi и

учета

Глава 2

Стратегический учет

и торгово-промышленное

предприятие (предприятие

бизнеса)

__________________|| Уровень Е ||__________________

□ Введение в понятие предприятие бизнеса

□ Философская модель предприятия бизнеса

□ Учет, финансы и предприятие

□ Потребность в принятии решений владельцами и менеджерами

□ Потребность в принятии решений руководством

Краткое изложение

В этой главе начинается рассмотрение экономических целей

организаций. Далее делается в некотором смысле абстрактное

отступление — рассматривается философская модель организа-

ции. Назначение этой модели — показать, как непонимание

структуры организации приводит к несогласованности намерений

и действий. Затем рассматривается роль учета и финансов в

бизнесе и определяются основные характеристики стратегиче-

ского учета. В конце главы рассматриваются потребности в

принятии решений как владельцами, так и менеджерами, и раз-

личие между ними на практике.

ение в понятие

предприятие бизнеса

Предприятия бизнеса — организации, деятельность которых в

экономическом смысле направлена на использование предпри-

нимательских возможностей. Они представляют производст-

венный сектор экономики, и для нормального функциониро-

24

вания им необходимо получать прибыль. Деятельность пред-

приятия в экономическом аспекте заключается в том, что оно

перерабатывает ресурсы (неся тем самым затраты) в продукцию

и услуги (получая тем самым доход). В этом плане бизнес-

компания отличается от организаций общественного сектора,

таких как университеты, школы, больницы, которые преобра-

зуют свои поступления в затраты, чтобы предоставлять как

можно больше услуг тем, кто использует или нуждается в них.

В следующей главе мы более подробно рассмотрим вопрос об

экономической мотивации фирм и их руководства.

В последние годы в экономике Великобритании и других

стран Запада государство уделяет все большее внимание пред-

принимательской деятельности, внедряя ее и в сектор общест-

венных учреждений, чтобы сделать их работу более эффектив-

ной. Несомненно, что для любой организации полезен пред-

принимательский подход в своей деятельности. Однако для

понимания финансовой деятельности подобных организаций

необходимо помнить о фундаментальных различиях в их эко-

номической структуре, показанной на рис. 2.1.

Философская модель предприятия бизнеса

Для понимания организационного значения бухгалтерского

учета необходимо сначала обсудить философию предприятий

(на первый взгляд, на очень абстрактном уровне). Как мы узна-

ем из следующей главы, в создании предприятия действуют

Рис. 2.1. Организации предпринимательского

и государственного (общественного) секторов с точки зрения

экономических источников и результатов

25

скорее экономические, социальные и культурные мотивы, чем

отдельные лица, функционирующие как независимые предпри-

ниматели в условиях свободного рынка. Однако типичное

предприятие характеризуется степенью специализации, кото-

рую выбирают его участники, отражающуюся в том, как эти

индивидуумы думают, и, что важнее всего, общаются и взаимо-

действуют друг с другом. Внутри развитого предприятия можно

отметить четыре уровня мышления: этический, функциональ-

ный, формальный и реальный. Могут быть предложены и дру-

гие способы разделения организации. Однако наша цель за-

ключается в создании простой модели, которая могла бы облег-

чить понимание сложных организационных реалий.

Четырехуровневое разделение способа мышления людей и

используемого в организациях языка общения мы будем назы-

вать "моделью четырех миров" (рис. 2.2). Каждый из четырех

способов мышления мы называем "миром организационного

смысла"; хотя для общения используется одна и та же термино-

логия, во многих важных случаях словам могут придаваться со-

вершенно различные значения.

"Реальный" мир — мир производства и операций. Мы не

пытаемся определить, что "реально", а что нет, это скорее уро-

вень рассуждения об особом и отличном от других уровне

предприятия. Это мир, где физические атрибуты, стандарты,

размеры и процессы обсуждаются на языке, который стараются

делать точным и описательным. Это язык наблюдений.

№

Этический мир

'1 ’Л к.

ЭД.

1^

ж

Функциональный мир

J-

/ т5.: ’

MIMMpW

чмш*

I..W:

$

•Г

Л

Формальный мир

Реальный мир

;N';

•w

Рис.2.2. Модель четырех миров в организации

26

"Формальный” мир — это сфера создания и разработки идей

по производству и услугам. И для него характерен точный язык

с концептуальной и теоретической основой. Это мир общения

проектировщиков (дизайнеров). Реальный и формальный миры

соединяют определенные правила трансляции, которые позво-

ляют переводить значения, выработанные в мире формы, в мир

реальный, и наоборот. Это происходит потому, что идеи, соз-

данные в мире форм, часто связаны с определенными терми-

нами (например, температура, предел прочности), которые при

наблюдении можно трактовать по-разному.

Над формальным миром находится мир "функциональный",

к которому относятся рассуждения о том, какую функцию вы-

полняют продукция и услуги предприятия. В этом мире, на-

пример, осмысляются и обсуждаются нужды потребителей и

обязательства поставщиков. И здесь для обмена информацией с

низлежащими уровнями используются определенные правила

перевода: например, нужды потребителя через отдел марке-

тинга преобразуются в проекты и спецификации продуктов с

использованием терминологии формального мира.

И, наконец, верхний уровень мы определяем как "этический

мир" организации. Этика относится к системе ценностей лю-

бого предприятия бизнеса, которая рассматривается высшим

руководством и другим персоналом, используя такие термины,

как "задачи", "концепции", "стратегии", "цели" и многие другие

идеи, на которые руководство тратит много времени, стараясь

разъяснить их на различных уровнях организации.

Важно отметить, что взаимодействие между ними носит

только временный характер. Они подобны скользящим слоям,

ориентированно связанным друг с другом правилами трансля-

ции, которые могут и должны изменяться. Многие из этих пра-

вил и понятий, свойственных каждому слою, должны сопрово-

ждаться финансовыми показателями и в идеальном случае роль

бухгалтера заключается в снабжении финансовой информацией

руководителей каждого уровня и в обеспечении (насколько это

возможно) взаимодействия и понимания. Но эта модель не так

уж абстрактна, как кажется на первый взгляд.

Пример

Крупная фирма-производитель электронных изделий имеет це-

лый ряд организационных проблем, касающихся качества и низкой

ценовой конкурентоспособности.

• Организационно предприятие было функционально разделено на два

подразделения — производства и исследований и разработок — при

27

слабом взаимодействии (или взаимопонимании) их между собой. Со-

трудники обоих подразделений использовали одни и те же термины,

но в совершенно различных смыслах. Предприятие испытывало также

серьезные проблемы "формального" качества из-за недостаточной

взаимосвязи реального и формального уровней организации.

• Отдел маркетинга был совершенно изолирован. Его сотрудники

использовали терминологию, которая была практически непонятна

остальному персоналу предприятия, и, как следствие, этот отдел ис-

пытывал существенное давление со стороны руководства и полу-

чал недостаточное финансирование. Отмечалось также снижение

удовлетворенности потребителей продуктами и услугами предпри-

ятия, что привело к потере многих контрактов. Эта потеря "функцио-

нального качества" произошла вследствие недостаточной взаимосвя-

зи между функциональной и формальной сферами организации.

• Высшее руководство управляло организацией, используя мини-

мальный набор финансовых показателей, с упором на максимальный

доход от используемого капитала и производительность труда. Эти

жесткие финансовые требования привели к обстановке враждебности

и страха между высшим руководством и производственными подраз-

делениями. Наблюдались большая текучесть управленческого персо-

нала и серьезное недопонимание между различными подразделе-

ниями, что привело к потерям в качестве работы всего предприятия.

Этот недостаток взаимопонимания между этической и другими

сферами привел к потере "этического качества" предприятия.

• Финансовый учет отвечал потребностям только высшего руководства.

Руководители других уровней, которые пытались использовать ин-

формационные системы в своих собственных целях, в нем сомнева-

лись. Менеджеры других уровней понимали по-своему такие простые

термины, как "затраты", "накладные расходы", "цена" и "прибыль".

Далее в этой книге мы используем эту четырехуровневую

модель как источник идей в учете и финансах. Но-прежде чем

закончить эту тему, рассмотрим два организационных аспекта.

Во-первых, эта модель, естественно, вызывает мысль об

"идеальном" состоянии, когда существует полное взаимопони-

мание между различными уровнями. Это состояние полного

слияния всех четырех сфер. Конечно, подобное состояние ма-

ловероятно, хотя его можно рассматривать как обобщенную

стратегическую цель. Это состояние высокого качества с пол-

ным отсутствием различий как в понимании, так и в целях

внутри организации. Мы рассматриваем это как организацию с

"нулевой энтропией". Далее мы обсудим некоторые стратегии,

направленные на снижение энтропии внутри организации, но

две из них мы обозначим.

• Следует отдавать предпочтение тем видам деятельности,

которые приводят к упрощению связей внутри организа-

28

ции. Это вполне очевидное утверждение, но не так-то

просто преодолеть тенденции к усложнению структуры

организации.

• Информационные системы, обеспечивающие межуровне-

вое и внутриуровневое взаимодействие, потенциально

снижают энтропию за счет согласованности понятий, ко-

торыми оперируют лица, ответственные за принятие ре-

шений.

Во-вторых, система учета любой организации образует одну

из частей ее общей информационной системы. Значимость

этой системы с точки зрения руководства зависит от целого ря-

да факторов, таких как:

• место, которое они отводят учетной информации как со-

ставной части общей информации, используемой для

^принятия решений;

• в какой степени стимулирование руководства влияет на

финансовую производительность данного предприятия;

• степень доверия менеджеров различных уровней к учет-

ной информации, которую они получают.

Учет, финансы и предприятие

Учет и финансы составляют основу эффективной деятельности

любой организации. Самые древние записи человеческой циви-

лизации свидетельствуют, что должность управляющего и веде-

ние финансовых счетов являлись атрибутами повседневной жизни.

Например, в Библии (и в Ветхом, и в Новом заветах) имеется

множество историй об управляющих (редко в доброжелательном

смысле) с разнообразными примерами злонравия и предательства.

Традиционно финансовый учет был связан с обеспечением

информацией внешних пользователей, в особенности акционе-

ров. Однако имеется целый ряд различных групп как внутри,

так и вне организации, также использующих финансовую учет-

ную информацию. Мы будем применять термин участник

(посредник) (stakeholder) как обобщенное понятие для всех лиц

(физических и юридических), имеющих финансовую заинтере-

сованность в данном предприятии. Поэтому к участникам тра-

диционной бизнес-компании можно отнести:

• акционеров (вложивших рисковый капитал в предприятие);

• заимодавцев (предоставивших заемные средства предпри-

ятию, такие как банки и другие финансовые организации);

29

• кредиторов (снабдивших предприятие товарами и услуга-

ми в кредит);

• заказчиков (покупателей товаров и услуг предприятия);

• работников предприятия (и их агентов, таких как профес-

сиональные союзы и организации);

• налоговые управления (Департамент налогов и сборов

{Inland Revenue), Таможенное и акцизное управление

(Customs and Excise), местные налоговые управления);

• государственные органы (Центральное статистическое

управление (Central Statistical Office), Центральное бюро

регистрации компаний (Registrar of Companies) и т.д.)

Однако финансовый учет используется также руководством

как наиболее важное средство отчетности перед акционерами

фирмы.

Управленческий учет должен поставлять информацию, ос-

нованную на финансовых данных, для принятия решений ру-

ководителями (в их число нужно включить директоров, кото-

рые как представители (агенты) акционеров определяют общие

направления деятельности руководителей предприятия). Одна-

ко в большинстве развитых предприятий службы финансового

и управленческого учета частично перекрываются по своим

функциям (см. рис. 2.3). На крупных предприятиях системы

финансовой отчетности и информационные системы управленче-

ского учета настолько дублируют друг друга, что не существует ре-

альных путей их разумного разделения. На малых предприятиях

система финансовой отчетности часто дублируется как система

управленческого учета и используется руководством для управле-

ния предприятием на основе счета прибылей и убытков.

Как вы узнаете из последующих глав, в стратегическом уче-

те эти две области рассматриваются как единое целое. Но для

этого требуется подход, "ориентированный на принятие реше-

ний", что, в свою очередь, налагает критерий "полезности" на

всю информацию, которая вырабатывается предприятием. Од-

нако мы также покажем в последующих главах, что можно зна-

чительно расширить рамки учета. Поскольку учетная деятель-

ность регламентирует правила и процедуры, она оказывает ши-

рокое влияние на структуру взаимосвязей внутри организации

(и сама подвергается воздействию этой структуры). Учетная

деятельность влияет не только на поведение отдельных со-

трудников, а также на их общение и взаимоотношения друг

с другом. И здесь становится очень важным влияние этой

"поведенческой" составляющей на управленческий учет.

30

Теория и практика

финансовых

рынков

Финансовый

Экономическое

поведение рынков

и покупателей

Расчеты

и обработка

информации

Теория и практика

принятия решений

руководством

денежными

средствами

Финансовый

менеджмент

учет

Управленческий

Управление

Правила и инструкции

компании

Рис-2.3. Взаимодействие учетных и финансовых функций

внутри предприятия

За последние годы информированные руководители пред-

приятий проявляют все больший интерес к вопросам повыше-

ния эффективности традиционных процедур бухгалтерского

учета. В частности, формальное разделение функций управлен-

ческого и финансового учета стало менее заметным, поскольку

в обоих случаях информация обычно поступает из общих ин-

формационных систем менеджмента. Кроме того, ни один из

этих видов информации в изолированной (традиционной)

форме не может служить эффективной основой для принятия

долгосрочных или краткосрочных решений организации. Сфе-

рой стратегического учета является именно область пересече-

ния различных финансовых функций.

Потребность в принятии решений

владельцами и менеджерами

Предприятия создаются по различным причинам. Многие из

них терпят крах, однако некоторые все-таки выживают и про-

должают развиваться, пока не станут крупными промышлен-

31

ними или коммерческими объединениями, практически не свя-

занными с интересами первоначальных владельцев.

Обычно понятие владения для крупных организаций отли-

чается от предприятий с одним владельцем или партнерств. В

этом случае владелец одновременно является руководителем и

следит за деятельностью предприятия, чтобы обеспечить себе

достаточные средства к существованию. Значительная часть его

реального капитала (и часто весь "эмоциональный капитал")

вкладывается в предприятие. Для предприятий данного типа

трудно определить границу между риском и доходом. Владелец-

менеджер обычно вкладывает в развитие предприятия риско-

вую сумму, необходимую для получения последующих доходов.

В крупных организациях собственность является более аб-

страктным понятием. Обычно собственность распределяется

между большим числом отдельных лиц, которые считают свое

"совместное владение" (в виде акций) просто вложением денег.

Они не имеют, например, каких-либо прав по управлению

компанией, их возможности контроля ограничиваются правом

голоса на ежегодных или чрезвычайных собраниях акционеров.

В этом смысле владение сводится к остаточному принципу,

когда акционер крупной фирмы имеет право на получение то-

го, что остается после удовлетворения других исков — на еже-

годной основе (исходя из распределяемой прибыли) или по

окончании деятельности компании (при ликвидации активов).

В крупной публично котирующейся компании отдельный

акционер обычно владеет акциями в виде небольшой доли от

всех средств компании. Ценность этих акций измеряется ожи-

даемыми в будущем дивидендами и стоимостью реализации ак-

ций на предполагаемый момент продажи. И, безусловно, оцен-

ка стоимости реализации акций с точки зрения акционера бу-

дет зависеть от рыно^шых ожиданий будущих дивидендов по этим

акциям. В гл. 16 мы рассмотрим отдельные детали оценки акций

публичных компаний с учетом ожидаемых будущих дивидендов.

Для небольших компаний с одним владельцем-менеджером

(или небольшим числом таких владельцев) в цели владельцев

часто вмешиваются такие факторы, как необходимость обеспе-

чения себя и членов семьи, удовлетворение от работы и во

многих случаях поддержание семейных традиций в определен-

ных видах торговли или бизнеса. Конечно, они заинтересованы

в получении прибыли, но мы не можем считать это единствен-

ным или даже основным мотивом их деятельности. Но в круп-

ных организациях наиболее важным критерием является спо-

32

собность предприятия вырабатывать прибыль в целях ее после-

дующего распределения между акционерами (и удержания для

будущих вложений), т.е. целью акционеров становится концеп-

ция максимальной прибыли в течение долгосрочного или крат-

косрочного периода.

Для рассмотрения данной темы мы предположим, что вла-

дельцы и руководители компании формально отделены друг от

друга в структуре компании с ограниченной ответственностью.

В подобной организации владельцы (или потенциальные владель-

цы) имеют свои требования к предприятию в форме акций, кото-

рыми они владеют. В этой ситуации они сталкиваются с необхо-

димостью принятия решения — покупать или продавать:

® покупать, если предполагаемые выгоды от владения акциями

превышают сумму, необходимую для покупки акций;

• продавать, если предполагаемые выгоды от владения ак-

циями ниже суммы, необходимой для покупки акций.

Теперь, как мы уже отмечали, акционер оценивает доходы

исходя из ожидаемых дивидендов в виде наличности и суммы

реализации капитала от конечной продажи акций. Поэтому мы

априори утверждаем, что для принятия решения о покупке или

продаже акционер должен реально оценить:

(i) ожидаемые дивиденды в виде наличности;

(ii) уровень неопределенности относительно предполагаемых

дивидендов в диапазоне значений ожидаемой суммы диви-

дендов.

Имея эту информацию, инвестор сможет самостоятельно

оценить выгоды от дивидендов и сопутствующий уровень рис-

ка. В ситуации, когда для данных акций нет формального рын-

ка, предполагается, что владелец-акционер потребует от ме-

неджеров предприятия (или предоставит им права) руководить

работой фирмы и действовать таким образом, чтобы макси-

мально повысить ценность акций. При наличии формального

рынка, где владельцы могут продавать свои собственные права

владения (свои акции), рыночная цена (при достаточных уров-

нях конкурентоспособности) будет представлять оценку стои-

мости акций с точки зрения владельцев.

Существует целый ряд сложностей при подобном подходе к

мотивации инвесторов компании. В следующей главе мы рас-

смотрим более подробно другие модели организаций. Однако

на данном этапе мы имеем, по крайней мере, модель мотивации

владельцев, которая позволяет достаточно просто описать потреб-

ности в принятии решений владельцами крупных фирм.

2 Стратегический учет для руководителя

33

Здесь, однако, возникает интересный вопрос: каким обра-

зом владельцы крупной фирмы могут (и могут ли вообще) воз-

действовать на руководство (которое самостоятельно управляет

фирмой), преследуя цели максимального увеличения стоимости

акций. К этому вопросу мы вернемся позже, когда вкратце рас-

смотрим мотивацию и потребности в принятии решений руко-

водителей фирм.

Потребность в принятии решеии

руководством

Как мы уже отмечали в предыдущей главе, одним из сущест-

венных факторов менеджмента, т.е. руководства предприятия

(в отличие от других человеческих характеристик), является то,

какова его роль в принятии решений. Слово ’'менеджмент" свя-

зано с понятиями контроля, руководства и принятия решений,

а руководящая деятельность и контроль не имеют смысла, если

менеджер не умеет выбирать между альтернативными направ-

лениями. Ситуация, требующая принятия решения, заключает-

ся именно в том, что руководитель сталкивается с альтернатив-

ными направлениями деятельности и должен выбирать между

ними, ориентируясь на заданную цель.

В гл. 1 мы дали оценку времени реализации решений для

различных уровней менеджмента. Долгосрочные решения тре-

буют приобретения основных средств и их эксплуатации в оп-

ределенном процессе или деятельности. Например, привлече-

ние долгосрочных финансовых средств, вложение средств в

здания и оборудование, создание совместного предприятия и

открытие рынка новых продуктов — все это требует долгосроч-

ных вложений труда и ресурсов. Кроме того, в большинстве

случаев принятие (или отмена) подобных решений приводит к

изменению структуры производства и неустойчивости положе-

ния предприятия в течение ряда лет.

Краткосрочные решения обычно не требуют изменения

структуры основных средств фирмы и (в большинстве практи-

ческих ситуаций) не оказывают длительного воздействия на

деятельность фирмы — время изменений не превышает одного

отчетного финансового периода (обычно год). Конечно, в це-

лом краткосрочные решения исходят из какого-либо долгосроч-

ного решения. Время является критическим фактором, в том чис-

ле и при принятии решений. Как мы увидим в гл. 5, оно влияет

на конечный результат и определяет приоритеты необходимых

допущений. Принятие долгосрочного решения предполагает

утверждение последовательности соответствующих краткосроч-

ных решений. В процессе принятия краткосрочных решений

нужно помнить об уже принятых долгосрочных решениях,

что ограничивает варианты выбора для лица, принимающего

решения. I

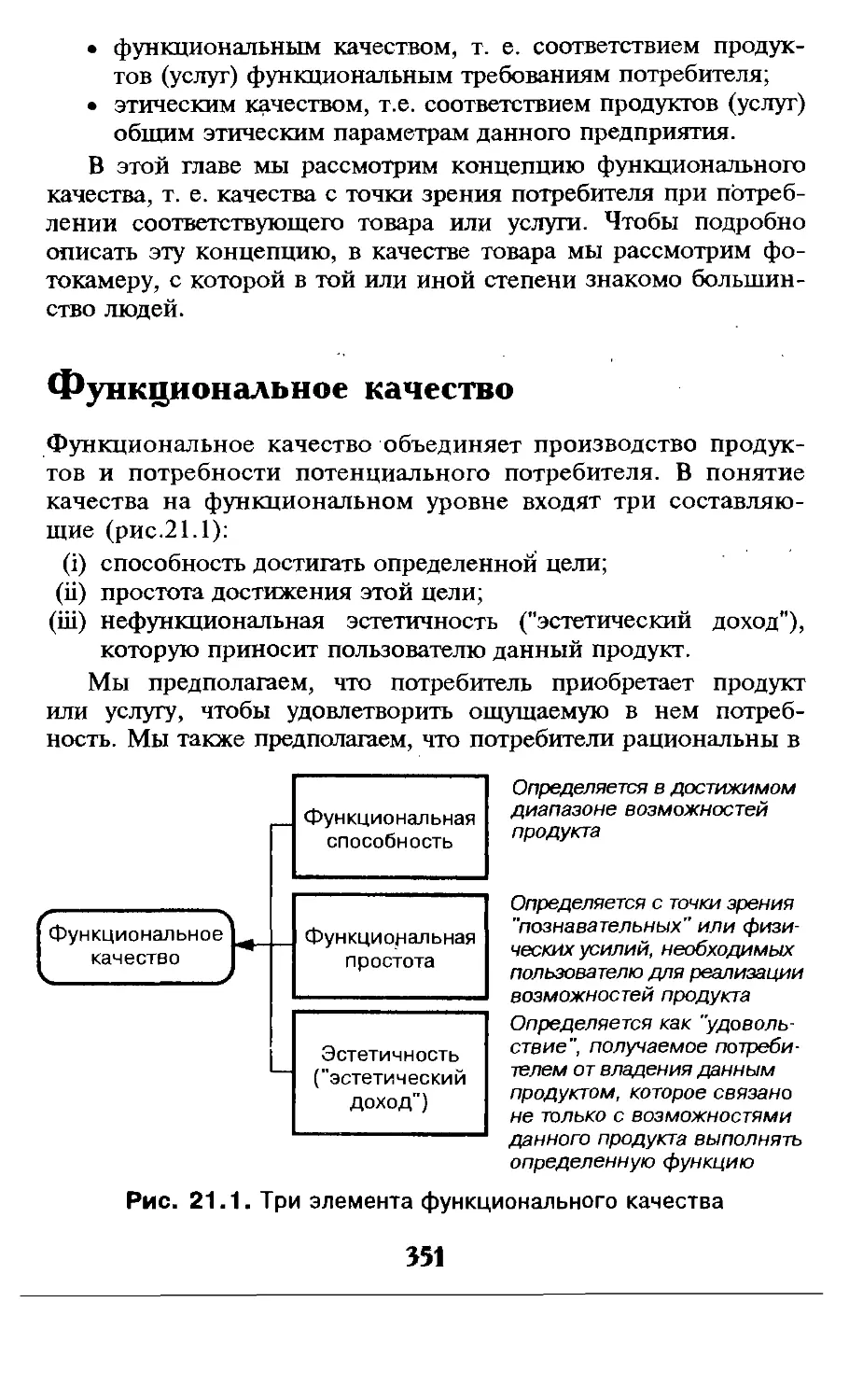

Типы решений, показанные на рис.2.4, будут рассмотрены в

последующих главах книги. Однако эта традиционная класси-

фикация порождает определенные вопросы о целях, которые

определяют выбор решений руководителей. Классическая эко-

номическая теория и современная теория фирмы ставят целью

достижение максимальной прибыли в соответствии с нашими

рассуждениями в предыдущем разделе. Этот подход неявно

предполагает, что менеджеры действуют от имени и по поруче-

нию владельцев фирмы и в их интересах.

Сейчас, возможно, имеет смысл сделать ситуацию более ре-

альной, когда сами владельцы активно участвуют в руководстве

фирмой. Но это нереально для структур, где владельцы пред-

приятия и его менеджеры представляют отдельные группы. Ес-

ли предположить, что менеджеры также ставят своей целью

максимальное повышение стоимости акций, это может стать

очевидной причиной конфликта интересов. Ситуация еще

больше обостряется, когда существуют различия между этими

двумя группами в доступе к информации о деятельности фир-

мы (конечно, преимущество у группы менеджмента) и там, где

эти группы по-разному оценивают уровень риска.

Рис. 2.4. Взаимосвязь решений

э*

35

Мы продолжим формальное рассмотрение этих вопросов в гл.

3 и 4 и для подготовки к этому рассмотрим следующую ситуацию.

Пример

Три сходные фирмы, занимающиеся строительной деятельно-

стью, заключили долгосрочные контракты. Правила бухгалтерского

учета позволяют им учитывать заранее или откладывать на некото-

рый срок отражение в учете доходов и затрат в течение одного го-

да. В фирме А управление осуществляет группа руководителей (ме-

неджеров верхнего уровня) по контракту с твердым окладом без ка-

кой-либо связи их оплаты с показателями работы предприятия. В

отличие от этого в фирме В управление осуществляется группой ру-

ководителей с относительно небольшими окладами, но имеющими

высокую дополнительную оплату в зависимости от прибылей. Ме-

неджеры фирм А и В должны представлять периодическую отчет-

ность по доходам и затратам, связанным с деятельностью своей

фирмы, а также давать рекомендации по дивидендам акционеров

на ежегодных собраниях компании. Обе группы менеджеров могут

использовать счета расходов для "представительских" целей, они

могут сдавать в аренду автомобили компании и пользоваться бес-

платным медицинским страхованием. Они не обязаны давать под-

робное описание своих расходов в ежегодных отчетах для акционе-

ров. Руководство в фирме С осуществляется ее владельцами.

Возможны ли различия в публикуемых прибылях и дивидендах

этих трех фирм?

На первый взгляд кажется, что различные условия контрак-

тов менеджеров едва ли повлияют на принятие решений и

управление информацией. Но в таком случае задачи учета были

бы намного проще. В реальной ситуации наивно предполагать,

что работающие по контракту менеджеры будут неукоснитель-

но следовать цели получения максимальной прибыли. Необхо-

димые решения, которые принимают менеджеры и владельцы,

не могут не отличаться, и степень раскрытия информации мо-

жет входить в "правила игры" менеджеров фирмы.

Заключение

В этой главе мы рассмотрели вопросы учета и финансов в кон-

тексте менеджмента (руководства) фирмы и потребностей вла-

дельцев в принятии решений. Это является базой для дальней-

ших разделов, связанных с экономической основой предпри-

ятий. В конце главы был рассмотрен стратегический учет как

основа для исследования финансовых и экономических проблем с

точки зрения наиболее важного для предприятия вопроса реа-

лизации благоприятных возможностей бизнеса.

36

Экономическая база

предприятии

Уровень М

□ Почему создаются и функционируют предприятия

□ Фирма и ее руководство (менеджмент)

□ Применение теории агентских отношений к экономической мо-

тивации фирм

□ Понятие деловой операции

□ Структура производительных организаций

□ Организации матричной формы

Краткое изложение

В этой главе мы рассмотрим некоторые экономические осно-

вы существования фирм и их способности к выходу на рынки. В

частности, мы будем развивать идею, что фирмы создаются для

того, чтобы осуществлять свою деятельность с более высокой

эффективностью, чем у тех, кто уже осуществляет аналогичную

деятельность на открытых рынках. В этой главе не будут рас-

сматриваться конкретные культурные, социальные или психоло-

гические причины, по которым люди стремятся работать в орга-

низациях (вместо независимой торговой деятельности). В первом

разделе будет рассматриваться важность такого показателя,

как прибыль, и некоторые причины того, что максимальная при-

быль не всегда является реальной целью фирм. Затем мы перейдем

к обсуждению договорных аспектов и принципа минимизации за-

трат, лежащих в основе существования фирм.

Почему создаются

и функционируют предприятия

Бизнес-компании возникают по целому раду причин.

• Они обеспечивают персоналу общественную среду, в ко-

торой он может работать, и позволяют снизить риск,

присущий индивидуальной деятельности.

37

• Они позволяют осуществлять совместные затраты и фи-

нансирование ресурсов в масштабах, недоступных при

самостоятельной деятельности отдельных людей.

• Они позволяют развивать технологии путем вложения

средств в исследования и разработки, что невозможно при

индивидуальной деятельности. Следует отметить, что за по-

следние 20 лет все больше и больше исследований по пере-

довым технологиям — в таких областях, как биотехноло-

гия (включая генные исследования), полупроводники,

компьютеры и программное обеспечение, космические сис-

темы проводится внутри компаний, а не в университетах .

Однако при всех этих доводах имеется еще одна необходи-

мая предпосылка выживания любого предприятия, которая яв-

ляется непременным условием существования всех фирм. Это

условие заключается в том, что экономическая выгода участни-

ков (т.е. тех, кто заинтересован в деятельности предприятия)

должна быть выше, чем при выполнении тех же самых деловых

операций на существующем рынке. Ни одно из предприятий

бизнеса не сможет выжить, если существует более эффективное

экономическое решение того, что выполняет данное предпри-

ятие, - либо из-за конкурентной деятельности других пред-

приятий, либо просто потому, что клиенты предприятия сочли

более выгодным производить соответствующие продукты или

услуги самим.

Фирма и ее руководство

(менеджмент)

Экономическая теория фирмы является попыткой формального

обоснования экономических основ существования фирм. Са-

мые старые теории базировались на предположении, что вла-

дельцы фирм стремятся к максимальному повышению своего

благосостояния, и они управляют фирмой (или нанимают руко-

водителей), чтобы получить для себя максимальные экономиче-

ские выгоды. Считалось, что фирма терпит крах, если она не

может получать прибыль в результате предоставившихся воз-

можностей. Однако идея, что фирма существует просто для

того, чтобы обеспечивать прибыли своим владельцам, базиро-

валась на том, что фирма является только "расширением” ее

владельцев и их права всегда доминируют по сравнению с ин-

тересами любых других заинтересованных лиц.

38

Это простое теоретическое предположение породило массу

проблем и, несмотря на это, значительная часть современных

теорий о состоянии рынка все еще базируется на постулате о

максимальной прибыли. Хотя в большинстве современных книг

по экономике признается слабость этого предположения, оно

все еще часто используется как основа формального анализа

фирм и состояния рынков.

Во-первых, из концепции максимальной прибыли следует,

что владельцы фирмы заинтересованы в ней только как собст-

венники. Но такая ситуация бывает довольно редко. Владельцы

хмогут быть заказчиками, поставщиками, работниками, руково-

дителями и, конечно, директорами фирмы. В зависимости от

имеющихся возможностей интересы владельца, конечно же, не

будут соответствовать принципу максимальной прибыли фирмы.

Во-вторых, имеется еще более серьезная проблема. Даже

если владельцы фирмы ставят своей целью достижение макси-

мальной прибыли, они не всегда могут заставить руководство

(менеджеров) фирмы действовать только в их интересах. Берл и

Минз (Berle и Means) в работе, изданной в 1932 г., показали,

что владение и управление в Организациях обычно отделены

друг от друга (рис.3.1) и что менеджеры придерживаются собст-

венной линии поведения, включающей цели максимального

увеличения собственного благосостояния при минимальном

риске. Разделению функций владения и управления в крупных

организациях бизнеса способствует ряд факторов.

Владельцы

Стремятся максимально увеличить свое состояние при мини-

мальном риске. Имеют "остаточные" права на средства компании

и ее прибыли.

Директора

Несут правовую ответственность за управление компанией в

соответствии с "Законом о компаниях" (Companies Act), Они при-

нимают стратегические решения и могут входить в высшее руко-

водство (менеджмент) предприятия.

Менеджеры (руководители)

Принимают решения, связанные с функционированием пред-

приятия, и действуют как представители (агенты) Совета дирек-

торов в реализации их стратегических решений.

Другие работники

Выполняют инструкции руководителей, вкладывая свой труд в

предприятие в обмен на заработную плату и гарантии занятости.

Рис-3.1. Классическая схема иерархии взаимоотношений

и ответственности на предприятии

39

• Если человек обладает средствами для владения частью

предприятия, то из этого не обязательно следует, что он

способен управлять этим предприятием.

• В случае крупной фирмы право владения должно диверси-

фицироваться на широкой основе, чтобы привлечь капитал,

необходимый для финансирования предприятия. Как мы

увидим в гл. 12, отсюда следует необходимость вторичного

рынка прав собственности, что способствует разделению

владельцев акций и руководства предприятия.

• Риск акционеров на рынке ценных бумаг наиболее эффек-

тивно снижается в результате применения таких финансо-

вых стратегий, как диверсификация и страхование, а не вслед-

ствие непосредственного вмешательства в работу самого пред-

приятия. С другой стороны, менеджеры обычно связывают с

фирмой значительную часть своего собственного капитала и

(вместе с остальными работниками) полностью подвержены

риску, который они не могут существенно диверсифицировать

(ослабить). Это является причиной существенных различий

между положением акционеров и менеджеров с точки зре-

ния риска, которому подвергается компания.

На практике формальная власть в крупных компаниях при-

надлежит Совету директоров. Акционеры, которых обычно на-

зывают "владельцами", реально обладают минимальными пра-

вами (они имеют право голоса на собраниях акционеров и по-

лучают отчеты о деятельности компании). Они не могут

предлагать и проводить стратегию руководства и настаивать на

своих решениях в противовес Совету директоров. Директора

могут также быть менеджерами высшего уровня, но не всегда.

В небольших компаниях функции директоров переплетаются с

функциями руководства и, кроме того, директора могут владеть

значительной частью акционерного капитала компании.

Применение теории агентских отношений

к экономической мотивации фирм

Традиционно руководители рассматривались как представители

(агенты) владельцев, которые получают от них в соответствии с

законом юридические права на управление собственностью фир-

мы. Однако в рамках современной компании нет смысла рас-

сматривать акционеров как ее главных действующих лиц

(доверителей) вместе с менеджерами, которые действуют как их

40

агенты. В любом современном предприятии роль доверителя

(принципала) в договорных отношениях играет Совет директо-

ров, который использует других менеджеров как своих агентов.

При такой точке зрения на корпорацию управленческий персо-

нал действует в рамках договорной системы, где он предоставляет

свои услуги за основное жалованье и дополнительную оплату, со-

гласованные с Советом директоров. Эта схема (доверитель —

агент) была включена в общую экономическую теорию фирмы

сторонниками теории агентских отношений. Такой подход по-

зволил создать ряд уникальных представлений о распределении

риска внутри предприятия и проблеме "моральной опасности"

(когда агент использует информацию о предприятии доверите-

ля в своих интересах без раскрытия этого факта).

Сторонники теории агентских отношений считают, что даже в

условиях, когда акционеры, директора или менеджеры ставят це-

лью максимальное увеличение собственного состояния, это не оз-

начает, тгго каждый работающий способствует максимальной при-

были предприятия. Реальная деятельность предприятия опреде-

ляется природой договоров о найме всех лиц внутри фирмы, а

также распределением риска между ними. Теория агентских

отношений базируется на следующих предположениях:

• Все стороны в договорных отношениях стремятся к макси-

мальной личной пользе (где термин "польза", или "полез-

ность", используется экономистами для описания ценности

или выгоды экономических благ с точки зрения лица, которое

получает эти блага) и действуют рациональным образом (т.е.

знают, что они делают, и согласовывают свои действия).

• Договор заключается в том случае, когда польза для доверите-

ля от этого договора становится равной (эквивалентной) поль-

зе для агента. На рис. 3.2 показана динамика взаимоотноше-

ний доверителя-агента с точки зрения теории агентских

отношений фирмы.

• Структура фирмы определяется просто "системой" таких