Теги: управление экономикой управление финансовыми рисками типы рисков деятельность предприятий практические рекомендации

ISBN: 5-86225-154-5

Год: 1996

Текст

Управление

финансовыми рисками

i inaitciai ilistt management

Keith Redhead and Steward Hughes

Gower

___ПРОФЕССИОНАЛЬНАЯ

Серия "Финансы”

Ь И Ь Л И О • L К А

IZ о_______

11. гэдлад

/\ьюс

j правление

финансовыми рисками

ИНФРА-М

Москва

1996

ББК 65.05

Р 96

Перевод с английского - А.В. Дорошенко

Научные редакторы - А.В. Ветров, М.В. Кузнецов

(Управление ценных бумаг Центрального банка РФ)

Рэдхэд К., Хьюс С. Управление финансовыми рисками.

Пер. с англ. - М.: ИНФРА-М, 1996. - 288 с.

ISBN 5-86225-154-5 (русск.)

ISBN 0-566-02652-Х (англ.)

В книге описывается техника управления финансовыми

рисками. Авторы подробно анализируют типы рисков, связанных

с колебаниями обменных курсов валют и процентных ставок,

которые активно влияют на итоги деятельности предприятий.

Рассматриваются механизмы хеджирования (страхования) рис-

ков, валютного и процентного арбитража, валютных спекуляций

и др.

В книге даются многочисленные практические рекоменда-

ции, как избежать обесценения активов предприятия, свести к

минимуму риск от экспортно-импортных операций, от сделок на

валютном и фондовом рынках, а также на рынках ссудных ка-

питалов. Популярно изложены сложные практические проблемы:

использование форвардных контрактов, валютных и процентных

фьючерсов, опционов, свопов и т. п. Приводится словарь финан-

сово-экономических терминов.

Книга представляет интерес для предпринимателей, финан-

совых менеджеров предприятий, работников банков и бирж,

а также может быть использована в качестве практического по-

собия для студентов экономических вузов, слушателей финансо-

вых академий, банковских школ и школ бизнеса.

- ;;,:225-;М 5

ISBN 0-566-02652-Х (англ.)

ББК 65.05

© Gower, 1988

© ИНФРА-М, перевод на русский язык, 1996

Содержание

Предисловие.....................................9

1. Введение.....................................11

Операционный валютный риск (13). Трансляционный

валютный риск (15). Экономический валютный риск (17).

Скрытые риски (19). Процентный риск (19). Риск потерь от

изменения потоков денежных средств (19). Портфельный

риск (20). Экономический риск (21). Риск потерь от изменения

курса акций (21). Стратегии управления риском (22).

2. Учет трансляционного валютного риска..............24

Измерение трансляционного риска (24). Учет трансляционного

риска (25). Метод итогового курса (26). Временной метод (27).

Сравнение двух методов (28). Положение о системе стандартов

учета (SSAP 20) (31). О выборе метода (32). О способах

применения итогового курса (32). Займы в иностранной валюте

как способ хеджирования инвестиций транснациональных

компаний в зарубежные предприятия (33). Выводы (34).

3. Ценообразование и синхронизация потоков

денежных средств.....................................35

Валюта счета-фактуры (35). "Подушки" (36). Валютные "кок-

тейли" (37). Синхронизация потоков денежных средств (38).

Компенсация (39).

4. Форвардные операции с валютой: основные

понятия..............................................41

Премии и скидки (42). Определение форвардного курса (44).

Анализ конкретных ситуаций: использование форвардных

контрактов для переструктурирования долговых обяза-

тельств (46). Поддержание паритета процентных ставок (47).

Причина и следствие (48). Отрывок из статьи (50). Форвардная

продажа - как она происходит (51).

5. Форвардная валюта: некоторые практические

соображения..........................................55

Продление форвардного контракта (55). Форвардные опционы

с открытым сроком исполнения (56). Валютные контокорен-

ты (57). Форвардные опционы с перекрестными датами (57).

Форвардные кросс-курсы (58). Косвенные форвардные

контракты (59). Нестандартные сроки (60). Сделки форвард-

форвард (60). Покрытие (61). Участие в тендере (62).

Форфейтинг (64).

6. Форвардные процентные ставки....................66

Согласованная процентная ставка, принятая Ассоциацией

британских банкиров (66). Хеджирование риска с помощью

соглашений о будущей процентной ставке (FRA) (67).

Исполнение соглашения путем заключения встречного

контракта (70). Формула компенсации (70). Анализ конкретной

ситуации: сезонность займов (71). Позиции по процентным

ставкам сделок форвард-форвард (72).

7. Прогнозирование.................................73

Прогнозирование обменных курсов (73). Паритет покупа-

тельной способности валют (73). Прогнозирование с помощью

форвардных курсов (75). Профессиональные услуги по

прогнозированию (76). Выборочное покрытие (77). Прог-

нозирование процентных ставок (77).

8. Валютные фьючерсы...............................81

Природа финансовых фьючерсов (81). Лондонская между-

народная биржа финансовых фьючерсов (LIFFE) (82). Как

клиенты осуществляют сделки (83). Хеджирование валютного

риска (83). Закрытие позиции (85). Базис (86). Тик (87).

Гарантийные взносы (маржи) (89). Паритет процентных ста-

вок (90). Анализ конкретной ситуации: филиал, осущест-

вляющий импортные операции (93). Приложение.

Спецификации фьючерсных контрактов на LIFFE (94).

9. Краткосрочные процентные фьючерсы...............95

Установление цены на краткосрочные процентные фьючерс-

ные контракты (97). Анализ конкретной ситуации: исполь-

зование фьючерсов местными властями (100). Определение

фьючерсных цен (101). Анализ конкретной ситуации: хеджи-

рование программы выпуска евронот (103). Спекуляция (104).

Стрипы, роллы и спрэды (104). Другие валюты (106).

Приложение. Спецификации краткосрочного процентного

фьючерсного контракта на LIFFE (110).

10. Долгосрочные процентные фьючерсы..............111

Фьючерсные контракты на государственные облигации

Великобритании и казначейские облигации США (111). Хеджи-

рование стоимости инвестиционного портфеля (112). Хеджиро-

вание потока денежных средств (114). Поставка ценных бу-

маг (115). Коэффициент пересчета (116). Цена поставки

облигации (117). Наиболее выгодная для поставки облига-

ция (117). Арбитраж "кэш знд кэрри" (117). Базис (118). Потоки

денежных средств (120). Базисный риск (121). Модель

хеджирования (122). Приложение. Спецификации долго-

срочных процентных фьючерсных контрактов на LIFFE (124).

11. Фьючерсные контракты на обыкновенные акции.....125

Контракты на индекс FTSE 100 (126). Перекрестное хеджиро-

вание (128). Коэффициенты хеджирования (129). Факторы,

влияющие на фьючерсные цены (130). Спекулянты и арбитра-

жеры (131). Приложение. Спецификации фьючерсных

контрактов на индекс FTSE 100 на LIFFE (133).

12. Спекуляция финансовыми фьючерсами.............134

Спекуляция на спрэдах (135). Типы приказов (140).

13. Использование валютных опционов...............141

Простые позиции валютного опциона (144). Хеджирование

и спекуляция (графики) (149).

14. Продажа валютных опционов.....................151

Определение премий (153). Премии опционов (158). Анализ

конкретной ситуации: опционы с нулевой стоимостью (159).

15. Комплексная стратегия использования

валютных опционов............................... 161

Вертикальные спрэды (161). Волатильные стратегии (164).

16. Биржевые валютные опционы.....................170

Хеджирование и спекуляция опционами без их исполне-

ния (171). Спекуляция (172). Дельта-хеджирование (174).

Ценовые спекуляции опционами (176). Техника осуществления

опционных сделок (177). Коэффициент хеджирования (179).

Сделки с биржевыми опционами (180). Приложение. Специфи-

кации валютных опционов на LIFFE. Спецификации валютных

опционов на Лондонской фондовой бирже (181).

17. Процентные опционы............................182

Опционы на евродолларовые фьючерсы (185). Преимущества

продажи опционов (187). Техника осуществления опционных

сделок (187). Кэпы и коллары (188). Хеджирование и

спекуляция (189). Приложение. Спецификации процентных

опционов на LIFFE. Спецификации процентных опционов на

Лондонской фондовой бирже. Спецификации опционов,

основанных на индексе FTSE 100, на Лондонской фондовой

бирже (189-190).

18. Учет финансовых фьючерсов и опционов..........191

Основные принципы учета (193). Применение основных

принципов учета: принцип накопления и принцип осмотри-

тельности (194). Учет прибылей и убытков (195). Когда следует

признавать прибыль или убытки? (198). Какие сделки должны

классифицироваться как хеджирование? (203). Практические

сложности (204). Выводы (205).

19. Налогообложение...............................207

Шкалы ставок налогообложения, применяющиеся к финан-

совым фьючерсам и опционам (208). Прецедент "Marine

Midland" (210). Временное положение о налоговой системе

(1985 г.) (212). Различение капитала и дохода и налоговый

учет спекулятивной прибыли (212). Проблема выбора обмена

валют или трансляции валют (218). Проблема прироста

капитала (218). Положение о системе налогообложения

(февраль 1987 г.) (219). Различение капитала и дохода и расчет

спекулятивной прибыли (219). Проблема выбора обмена валют

или трансляции валют (223). Закон о государственном бюджете

(1985 г.) (224). Налоговые категории различных участников

торговли (227). Изменения в бюджете, объявленные в марте

1987 г. (228). Заключение (229).

20. Валютные займы, компенсационные кредиты

и соглашения о валютном обмене.....................230

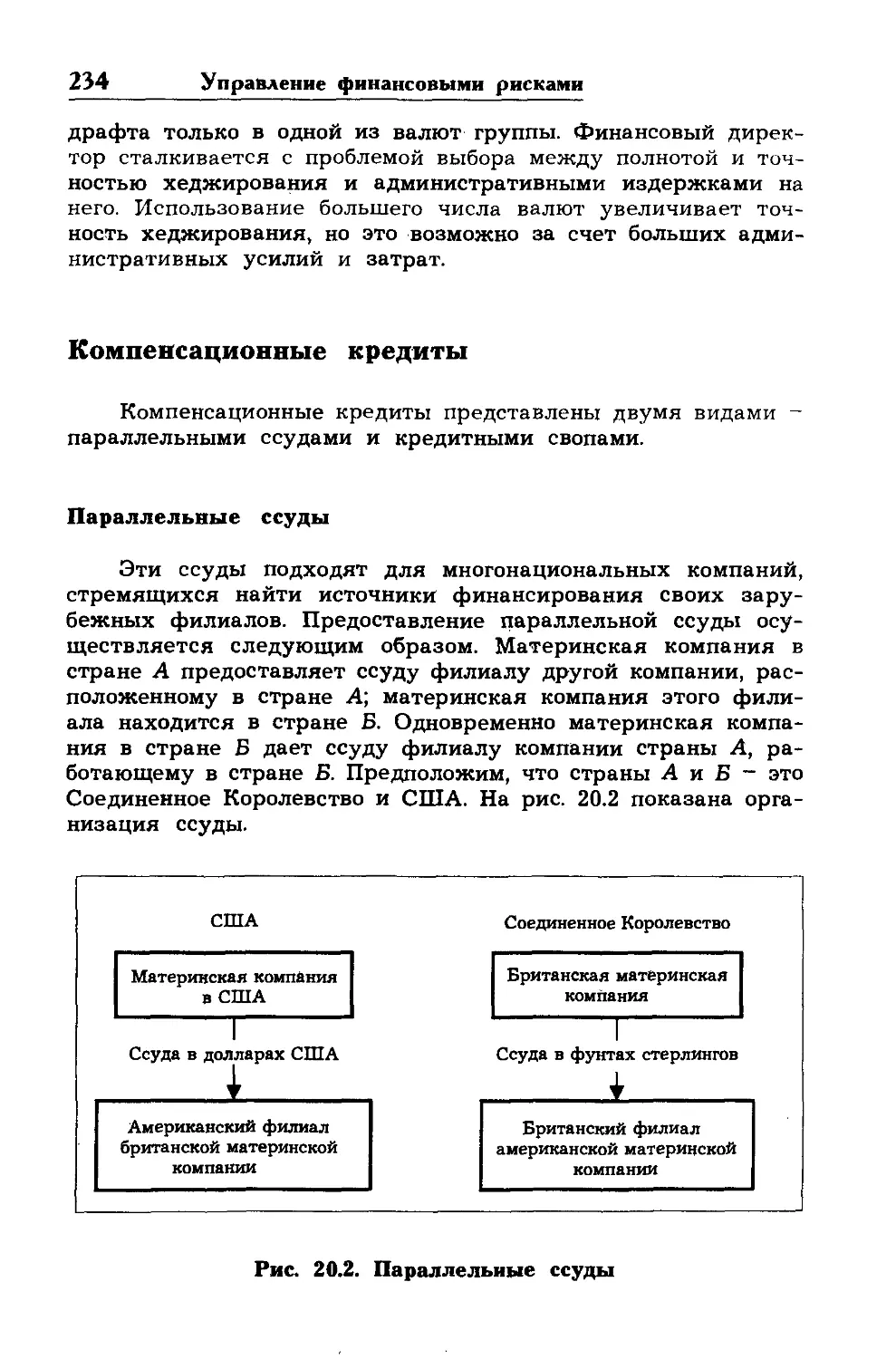

Получение займов в иностранной валюте и инвестирова-

ние (230). Валютные овердрафты (232). Компенсационные

кредиты (234). Параллельные ссуды (234). Кредитные сво-

пы (236). Соглашения о валютном обмене (СЕА) (236).

21. Валютные свопы.................................239

Открытие позиций (242). Анализ конкретной ситуации:

фиксирование курсовой прибыли (243). Свопы на основе

активов (244).

22. Процентные свопы...............................245

Хеджирование процентного риска (245). Анализ конкретных

ситуаций (247). Использование свопов для уменьшения

процентных платежей (249). Процентный своп с изменением

базы начисления ставки (251). Валютно-процентные свопы (252).

Свопы с нулевым купоном (253). Открытие позиции (254).

Опционы на своп (254). "Складирование" свопов (255). Свопы

на основе активов (256).

23. Процедуры учета и налогообложения свопов.......257

Проблема учета (257). Влияние на отчет о прибылях и убыт-

ках (257). Влияние на балансовый отчет (259). Вопросы

налогообложения (260).

24. Выбор стратегии................................262

Словарь понятий и терминов.........................266

9

Предисловие

Компании всех типов подвержены риску потерь

вследствие колебаний обменных курсов валют и про-

центных ставок. Неблагоприятные изменения курсов и

ставок могут представлять серьезную угрозу прибыль-

ности предприятий. Аналогично, управление портфе-

лями ценных бумаг сопряжено с риском потерь в свя-

зи с тем, что рынки акций и облигаций весьма неус-

тойчивы.

Цель этой книги - ознакомить читателя с техни-

кой управления различного рода рисками. Прежде всего

она адресована читателю, знакомому с финансами, и

не предполагает наличие знаний в области управле-

ния рисками. В книге делается акцент на хеджирова-

ние, а не на арбитражные операции и спекуляции

(в данном контексте под спекуляцией понимается за-

ключение срочных сделок спекулятивного характера).

Однако последним операциям также уделяется внима-

ние, поскольку они играют решающую роль на финан-

совых рынках.

Книга будет полезна для представителей широко-

го круга компаний, включая предприятия различных

типов (в сферах производства, услуг, финансов), а также

государственных структур, например, местных орга-

нов власти. Существует очень незначительное число

компаний, которые не подвержены финансовой неста-

бильности, поэтому управление рисками становится

важным аспектом управления финансовой деятель-

ностью фирмы.

Каждая глава книги является самостоятельной. Это

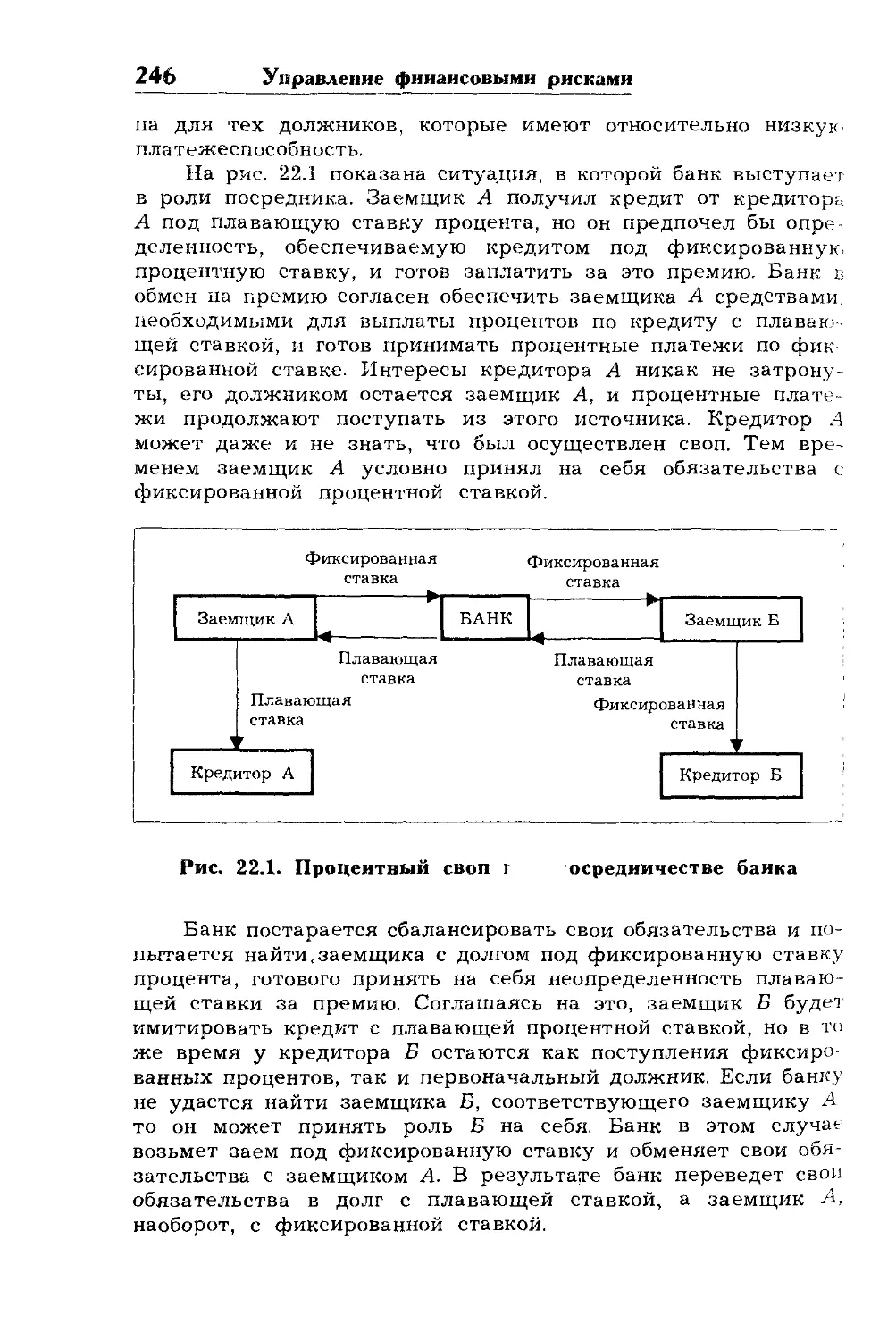

позволяет читателю понимать содержание глав без

предварительного изучения предыдущих разделов.

Однако это диктует необходимость некоторых повто-

10 Предисловие

рений. Поэтому читателю следует учитывать, что от-

дельные понятия, рассматриваемые в какой-либо гла-

ве, могут повторяться а других главах. Это в особен-

ности относится к главам, посвященным фьючерсным

контрактам и опционам.

Авторы выражают благодарность Виктору Леви

(компания "Arthur Andersen & Со.") и Ральфу Ньюнсу

(компания "Spicer and Pegler") за их бесценную по-

мощь в подготовке глав по аспектам учета и налого-

обложения, а также компании "Jaguar Cars Limited"

за разрешение воспользоваться материалами журнала

"Topics", издаваемого этой компанией. И, наконец, ав-

торы выражают признательность Мэйми и Марджори

за их похвальное терпение при подготовке рукописи к

печати.

и

1. Введение

В 1970-80-х годах наблюдались гораздо более резкие

колебания обменных курсов валют и процентных ставок, чем в

предыдущие периоды. Крах Бреттон-Вудской валютной систе-

мы в начале 1970-х годов, которая была заменена системой

плавающих валютных курсов, стал источником большой неоп-

ределенности при принятии деловых решений.

Амплитуда колебаний валютных курсов в 1980-х годах

увеличилась. Годовые отклонения курсов более чем на 30% не

считались необычными. Например, в 1981 г. курс фунта стер-

лингов был равен 2,40 долл. США, в 1985 г. он снизился почти

до 1 долл., прежде чем вновь подняться до 1,5 долл, в 1986 г.

Однако утверждение о том, что в период с 1979 по 1982 гг.

банкротство 1/5 предприятий обрабатывающей промышленнос-

ти Соединенного Королевства главным образом связано с по-

терей рынков вследствие "сильного” фунта стерлингов, пред-

ставляется спорным. Другим серьезным ударом по промыш-

ленным отраслям в этот период был рост процентных ставок.

Валютный курс и процентные ставки достигли предельных

уровней в начале 1980-х годов, что оказало на предприятия

разрушительное воздействие. На практике проблема адапта-

ции к изменениям обменных курсов еще более усугубляется

тем, что эти изменения имеют тенденцию происходить скачко-

образно, и корректировка нового курса должна в общем случае

осуществляться в 3-недельный период.

Кроме того, возникают трудности с планированием внешне-

торговых сделок и инвестиций, если невозможно с уверенностью

рассчитать стоимость результирующих потоков денежных средств

в фунтах стерлингов. Даже если изменение курса окажется

благоприятным, неуверенность в том, что благоприятная тен-

денция сохранится, не позволяет предприятиям полагаться на

эту информацию при принятии решений. Реакция экспортеров

на повышение конкурентоспособности товаров в результате обес-

ценения валюты может быть замедленной, если они не будут

уверены, что курс валюты останется на низком уровне.

12 Управление финансовыми рисками

Компании-гиганты могут придерживаться мнения, что их

географический охват торговли и инвестиций настолько велик,

что им не нужно беспокоиться о колебаниях обменных курсов,

поскольку потери по одним валютам будут возмещены за счет

прибыли по другим. Однако такая позиция не учитывает воз-

можности изменения курса одной валюты по отношению ко

всем другим валютам, взятым в совокупности. Подтверждени-

ем этому служит изменение эффективного курса фунта стер-

лингов (т. е. курса, взвешенного на базе корзины валют основ-

ных торговых партнеров Соединенного Королевства с учетом

их удельного веса в товарообороте).

Образование валютных блоков, таких как Европейская

валютная система, помогает в значительной мере снизить не-

уверенность для стран, образующих подобные объединения с

целью фиксирования обменных курсов между странами-участ-

ницами. Однако для торговых партнеров, не входящих в такие

объединения, риск остается, и даже внутри самих этих систем

полная стабильность валютных курсов не может быть обеспечена.

В 1970-х годах в политике принятия экономических реше-

ний произошел переход от кейнсианства, отдававшего пред-

почтение стабильным процентным ставкам за счет нестабиль-

ности денежной массы, к монетаризму, утверждающему необ-

ходимость контроля за денежной массой. Правительства не

могут одновременно достигнуть стабильности как процентных

ставок, так и темпов роста денежной массы, поэтому неста-

бильность процентных ставок является неизбежным следстви-

ем контроля за денежной массой. Кроме того, взаимозависи-

мость между национальными и международными денежными

рынками означает, что неустойчивость процентных ставок

приводит к неустойчивости обменных курсов, и наоборот.

Следовательно, компании в настоящее время сталкива-

ются в своей финансовой деятельности с риском и неопреде-

ленностью. Поэтому существует необходимость в инструмен-

тах финансовой политики фирмы, которые помогли бы сни-

зить степень риска и неопределенности. Иными словами, имеет

место спрос на методы хеджирования. Хеджирование пред-

полагает обеспечение стабильности будущих обменных курсов

и процентных ставок или гарантированную компенсацию по-

терь от их неблагоприятных изменений за счет получаемых

прибылей.

Риск потенциальных убытков от изменения обменных кур-

сов можно подразделить на операционный, трансляционный и

экономический валютный риск. К сожалению, не существует

общепризнанных определений этих трех типов рисков, особен-

но в отношении экономического риска, поэтому предлагаемые

в книге определения будут неизбежно идиосинкратическими.

Введение

13

Операционный валютный риск

Этот риск можно определить как возможность недополу-

чить прибыли или понести убытки в результате непосред-

ственного воздействия изменений обменного курса на ожида-

емые потоки денежных средств. Экспортер, получающий ино-

странную валюту за проданный товар, проиграет от снижения

курса иностранной валюты по отношению к национальной, тогда

как импортер, осуществляющий оплату в иностранной валюте,

проиграет от повышения курса иностранной валюты по отно-

шению к национальной.

Неопределенность стоимости экспорта в национальной ва-

люте, если счет-фактура на него оформляется в иностранной

валюте, может сдерживать экспорт, так как возникают сомне-

ния в том, что экспортируемые товары в конечном счете мож-

но будет реализовать с прибылью. Неопределенность стоимос-

ти импорта в национальной валюте, цена на который установ-

лена в иностранной валюте, увеличивает риск потерь от им-

порта, так как в пересчете на национальную валюту цена может

оказаться неконкурентной. Таким образом, неопределенность

обменного курса может препятствовать международной тор-

говле.

Может показаться, что неопределенность прибыльности экс-

портных операций, когда товары оцениваются в иностранной

валюте, можно преодолеть, если назначить цену в базовой на-

циональной валюте компании-экспортера. Однако это всего лишь

перенесет валютный риск на импортера, который впоследствии

предпочтет иметь дело с поставщиками, готовыми оформлять

счета-фактуры в валюте страны-импортера. Кроме того, обес-

ценение иностранной валюты, подрывающее доходы от экспор-

та товаров в пересчете на национальную валюту, сопровожда-

ется повышением курса национальной валюты и приводит к

возрастанию цены экспорта в иностранной валюте, что снижа-

ет его конкурентоспособность. Особенно разрушительный эффект

будет в условиях спроса, чувствительного к изменениям цены.

Описанная проблема хорошо знакома экспортерам автомашин,

текстильных изделий и алкогольных напитков.

Примером нестабильности величины объема продаж мо-

жет служить ситуация, когда компания участвует в тендере

(торгах) за контракт. Компания должна сознавать, что тендер

в национальной валюте может поставить ее в невыгодное кон-

курентное положение, а тендер в иностранной валюте может

повлечь за собой валютный риск (в зависимости от результата

тендера). Успех в тендере связан с валютным риском, а неуда-

ча - нет. Это создает определенные проблемы, и в дальнейшем

14 Управление финансовыми рисками

будет показано, что наиболее эффективную защиту от подоб-

ных рисков могут обеспечить валютные опционы.

Успех в тендере имеет следствием усиление степени под-

верженности компании валютному риску. Многие машино-

строительные подрядные фирмы работают на Ближнем Восто-

ке по контрактным ценам в долларах США, тогда как их за-

траты оцениваются в другой валюте. Эти фирмы оказались

уязвимыми для риска убытков от падения курса доллара и

столкнулись с необходимостью застраховать себя на случай,

если тенденция к ослаблению доллара сохранится в течение

длительного периода.

Тендер в иностранной валюте может рассматриваться как

источник условного операционного валютного риска. Очень часто

риск, связанный с участием в тендере, считается разновид-

ностью экономического валютного риска, особенно если под

ним понимается весь остаточный риск, который трудно одно-

значно определить либо как операционный, либо как трансля-

ционный. Определение экономического валютного риска, кото-

рое предлагается в данной книге, не включает риск, связанный

с выигрышем тендера. Мы предпочитаем обозначать этот вид

риска как "условный операционный валютный риск”.

Импортеры, получающие счета-фактуры в иностранной

валюте, также сталкиваются с неопределенностью при оценке

стоимости импорта в национальной валюте. Для них это ста-

новится особо проблематичным в случае чувствительности сбыта

к ценовым изменениям, когда, к примеру, их конкурентами

являются внутренние производители, которые не испытывают

воздействия изменений обменных курсов, или импортеры, по-

лучающие счета-фактуры в иностранной валюте, курс которой

изменяется в благоприятном направлении. Что касается това-

ров, изготовленных по новейшим технологиям, то обычно в

качестве их поставщиков выступают либо США, либо Япония.

Различия в изменениях курса доллара и иены по отношению

к фунту стерлингов влияют на относительную конкурентоспо-

собность (цену) американского и японского оборудования.

Самая сложная в теоретическом плане проблема возника-

ет в связи с датой возникновения операционного валютного

риска. Один из вариантов - считать ее датой выписки счета-

фактуры. Но как тогда быть с заказами, на которые еще не

оформлен счет-фактура? Если экспортер получил заказ, на-

кладная на который будет выписана в иностранной валюте, то

риск существует с момента регистрации заказа, если цена в

иностранной валюте определяется в момент получения заказа.

А как быть с заказами, которые ожидаются, но еще не полу-

чены? Представьте, к примеру, агента британского туристи-

ческого бюро, продающего путевки на отдых в Европе. Ему

Введение

15

нужно будет учитывать оплату гостиниц в европейских ва-

лютах, что связано с риском убытков в случае повышения

курсов европейских валют по отношению к фунту стерлингов.

Такое повышение увеличит его затраты в фунтах, в то время

как доход от путевок определяется в момент опубликования

прейскуранта. До момента публикации прейскуранта повыше-

ние курсов иностранных валют может быть учтено в назнача-

емых ценах. Однако как только прейскурант опубликован,

изменить цены уже невозможно, и операции агента турбюро

подвержены риску. Поэтому возникновение операционного риска

может датироваться с момента публикации прейскуранта.

Задача определения операционного риска может потребо-

вать оценки ситуации, когда цена сделки установлена в одной

валюте, а оплата будет производиться в другой. Могут возник-

нуть сомнения относительно валюты, подверженной риску: это

валюта цены или валюта платежа? Ответ - это валюта цены.

Повышение курса валюты платежа по отношению к базовой

валюте не сопровождается соответствующим ростом курса ва-

люты цены относительно базовой валюты. Более высокая стои-

мость покупки единицы валюты платежа (например, одного дол-

лара) будет компенсироваться меньшим числом единиц (т. е. дол-

ларов), соответствующих стоимости товаров или услуг по сдел-

ке, выраженной в валюте цены.

Трансляционный валютный риск

Этот риск известен также как расчетный, или балансовый,

риск. Его источником является возможность несоответствия

между активами и пассивами, выраженными в валютах раз-

ных стран. Например, если британская компания имеет дочер-

ний филиал в США, то у нее есть активы, стоимость которых

выражена в долларах США. Если у британской компании нет

достаточных пассивов в долларах США, компенсирующих сто-

имость этих активов, то компания подвержена риску. Обесце-

нение доллара США относительно фунта стерлингов приведет

к уменьшению балансовой оценки стоимости активов дочерней

фирмы, так как балансовый отчет материнской компании бу-

дет выражаться в фунтах стерлингов. Аналогично, компания с

чистыми пассивами в иностранной валюте будет подвержена

риску в случае повышения курса этой валюты. Например,

компания взяла кредит в швейцарских франках, так как в

Швейцарии были низкие процентные ставки, а затем обменяла

франки на фунты стерлингов для финансирования проекта в

Соединенном Королевстве. Балансовый отчет покажет увеличе-

16

Управление финансовыми рисками

ние стоимости пассивов в фунтах стерлингов в случае, если

курс швейцарского франка по отношению к фунту стерлингов

возрастет.

Важно дать ответ на вопрос, насколько серьезную угрозу

представляет трансляционный риск. Если компания считает,

что он не имеет особого значения, то тогда нет необходимости

хеджировать такой риск. В поддержку этой точки зрения можно

сказать, что отражение в балансовом отчете изменений акти-

вов и пассивов при их оценке в базовой валюте является всего

лишь бухгалтерской процедурой, не имеющей существенного

значения. Тот факт, что стоимость активов дочерней компа-

нии в США, выраженная в фунтах стерлингов, колеблется

вместе с движением обменного курса доллара США к фунту

стерлингов, может никак не повлиять на основную деятель-

ность или прибыльность (в долларах США) дочерней компа-

нии. Поэтому затраты на хеджирование трансляционного рис-

ка могут считаться бессмысленными, так как фактически не

существует риска потерь от колебаний курса. Эта точка зре-

ния оправдана, если изменения курса рассматриваются как

отклонения от относительно стабильного курса. Однако если

существует определенная тенденция изменения курса, то сама

эта тенденция может оказаться существенной, хотя отклоне-

ния от курса в ту или иную сторону могут и не иметь значе-

ния. Тенденция к снижению стоимости доллара США относи-

тельно фунта стерлингов в долгосрочной перспективе могла бы

иметь существенную значимость для материнской компании.

Даже если бы обесценение доллара и не имело последствий

для деятельности дочерней фирмы, будущие поступления при-

были в фунтах стерлингов от дочерней в материнскую компа-

нию уменьшились бы, и было бы правильным отразить такое

уменьшение в балансовом отчете материнской компании при

оценке активов дочернего филиала. Такое уменьшение стои-

мости активов дочерней компании в фунтах стерлингов уже

имело бы существенное значение для материнской компании,

и в этом случае возник бы вопрос о необходимости определен-

ных мер по хеджированию валютного риска.

Игнорирование отклонений обменного курса в ту или иную

сторону от постоянного в целом курса в долгосрочной перспек-

тиве вполне оправдано для активов, например, дочерних ком-

паний, поскольку подобные активы носят долгосрочный и даже

бессрочный характер. Для активов краткосрочного характера

возникает проблема со сроками их погашения, так как эти

сроки могут совпасть с периодом, когда будет особо неблаго-

приятный уровень обменного курса. Подобному риску подвер-

жены долговые обязательства компаний, выраженные в ино-

странной валюте. Долговые ценные бумаги могут иметь срок

Введение

17

погашения без права его продления. Даже если обменный курс

фунта стерлингов к доллару просто колеблется в пределах

постоянного уровня (при рассмотрении его на длительном от-

резке времени), для британского заемщика американских дол-

ларов ситуация окажется весьма неблагоприятной, если срок

погашения наступит в момент, когда курс доллара по отноше-

нию к фунту стерлингов будет в особенности высоким. Активы

и пассивы, которые нельзя рассматривать как бессрочные,

особенно если условия и сроки погашения не являются гибки-

ми, создают вероятность валютного риска, являющегося су-

щественным для компании. По этой причине в данном случае

необходимо со всей серьезностью отнестись к хеджированию

трансляционных валютных рисков.

Экономический валютный риск

Экономический риск определяется нами как вероятность

неблагоприятного воздействия изменений обменного курса на

экономическое положение компании, например, вероятность

уменьшения объема товарооборота или изменения цен компа-

нии на факторы производства и готовую продукцию по срав-

нению с другими ценами на внутреннем рынке. Риск может

возникать вследствие изменения остроты конкурентной борь-

бы, как со стороны производителей аналогичных товаров, так

и со стороны производителей другой продукции, а также из-

менения приверженности потребителей определенной торговой

марке. Воздействие могут иметь и другие источники, напри-

мер, реакция правительства на изменение обменного курса или

сдерживание роста заработной платы в результате инфляции,

вызванной обесценением валюты.

В наименьшей степени экономическому риску подвержены

компании, которые несут издержки только в национальной

валюте, не имеют альтернативных источников факторов про-

изводства, на которые могли бы повлиять изменения валютно-

го курса. Эти компании реализуют продукцию только внутри

страны и не встречают конкуренции со стороны товаров, цены

на которые могут стать более выигрышными в результате бла-

гоприятного изменения курса. Однако даже такие компании не

полностью защищены, так как изменения обменного курса могут

иметь последствия, которых не сможет избежать ни одна фирма.

Например, снижающийся курс фунта стерлингов может при-

вести к повышению процентных ставок, что, в свою очередь,

18

Управление финансовыми рисками

снизит общий уровень потребительских расходов на внутрен-

нем рынке и увеличит издержки, связанные с погашением

долговых обязательств.

Колебания обменных курсов могут повлиять на степень

конкуренции со стороны других производителей, оказав воз-

действие на структуру их затрат или на их продажные цены,

выраженные в национальной валюте. Компания, продающая

исключительно на внутреннем рынке, с затратами, оплачива-

емыми только в национальной валюте, пострадает от повыше-

ния курса внутренней валюты, поскольку конкурентные им-

портные товары будут более дешевыми, так же как и товары

внутренних производителей-конкурентов, издержки которых оп-

лачиваются частично в иностранной валюте.

Изменения стоимости валюты страны могут иметь допол-

нительную значимость для компании, разместившей свой фи-

лиал в этой стране с целью обеспечения дешевого источника

поставок либо на свой внутренний рынок, либо на рынки дру-

гих стран-потребителей. Например, японский производитель

автомашин, построивший завод в Соединенном Королевстве для

выпуска машин по конкурентным ценам, не будет обрадован

повышением курса фунта стерлингов относительно других

европейских валют.

Некоторые сырьевые товары по традиции оцениваются в

определенных валютах. Ярким примером этого являются цены

на нефть в долларах США. Компании, получающие доход в

других валютах, могут быть уязвимы для риска возможных

убытков от повышения курса доллара по отношению к валю-

там, в которых они получают свои доходы. Одним из примеров

таких фирм являются авиакомпании. Если они к тому же

покупают самолеты в США и имеют в результате долговые

обязательства в долларах, то усиливается их подверженность

риску потерь от повышения курса доллара относительно на-

циональных валют, в которых они получают доходы.

Ранее упоминалось, что моментом возникновения операци-

онного валютного риска следует считать дату опубликования

прейскуранта. Предположим, что экспортер попытается избе-

жать операционного риска, связанного с ценами в иностранной

валюте, издав прейскурант для зарубежных покупателей в

национальной валюте продавца. Тогда влияние колебаний ва-

лютного курса проявится в объеме продаж. Если повышение

курса национальной валюты и не снизит стоимости поступле-

ний от экспорта, выраженной в национальной валюте, то такое

повышение обусловит тенденцию к уменьшению объема экс-

порта, так как цены в пересчете на иностранную валюту воз-

растут.

Введение

19

Скрытые риски

Существуют операционные, трансляционные и экономи-

ческие риски, которые на первый взгляд не очевидны. Напри-

мер, поставщик на внутреннем рынке может использовать им-

портные ресурсы, и компания, пользующаяся услугами такого

поставщика, косвенно подвержена операционному риску, так

как повышение стоимости затрат поставщика в результате обес-

ценения национальной валюты заставило бы этого поставщика

повысить цены. Еще одним примером может быть ситуация с

импортером, которому выписывается счет-фактура в нацио-

нальной валюте и который обнаруживает, что цены меняются

его зарубежным поставщиком в соответствии с изменениями

обменного курса с целью обеспечения постоянства цен в валю-

те страны поставщика.

Скрытые операционные и (или) трансляционные риски могут

возникнуть и в том случае, если зарубежная дочерняя компа-

ния подвержена своим собственным рискам. Предположим, что

американский филиал британской компании экспортирует про-

дукцию в Австралию. Для американской дочерней компании

существует риск потерь от изменения курса австралийского

доллара, и она может понести убытки в результате неблаго-

приятных изменений курса австралийского доллара по отно-

шению к доллару США. Подобные убытки подорвут прибыль-

ность филиала. Возникает косвенный операционный риск, по-

скольку поступления прибыли от дочерней компании сократят-

ся. Материнская компания также столкнется с трансляцион-

ным риском, если уменьшение прибыли от филиала будет

отражено в оценке стоимости активов филиала в балансовом

отчете материнской компании.

Процентный риск

Вопрос о процентном риске получил гораздо меньшее ос-

вещение в экономической литературе, чем валютный риск. Как

и валютный риск, данный тип риска можно подразделить на

разновидности, а именно: риск потерь от изменения потоков

денежных средств; портфельный риск; экономический риск.

Риск потерь от изменения потоков денежных средств

Компания, намеревающаяся взять взаймы сумму денег,

или компания, имеющая долговые обязательства, по которым

выплачиваются проценты по плавающей ставке, могут понести

20 Управление финансовыми рисками

убытки в случае повышения процентных ставок, так как по-

требуется увеличение потока денежных средств для обслужи-

вания долга. И наоборот, компания, управляющий фондом,

имеющие депозиты, по которым выплачиваются проценты на

основе плавающей ставки, подвержены риску в случае паде-

ния процентных ставок.

Колебания процентных ставок создают неопределенность

как для заемщиков, так и для кредиторов. Неопределенность

уровня процентных ставок в будущем может создавать пре-

пятствия при планировании бизнеса. Повышение процентных

ставок по уже полученным денежным займам может серьезно

отразиться на потоке денежных средств. Методы уменьшения

неопределенности, касающейся будущих процентных ставок,

могли бы устранить основное препятствие для планирования и

инвестиций.

Следующий гипотетический пример демонстрирует необ-

ходимость в инструментах хеджирования риска потерь от из-

менения потока денежных средств, связанного с колебаниями

процентных ставок. Финансовый директор компании 1 февра-

ля планирует получить 1 марта сумму в 1 млн. ф. ст. от

продажи активов. Учитывая финансовые потребности компа-

нии, он решает инвестировать денежные средства, которые

будут получены 1 марта, в 3-месячный стерлинговый депозит-

ный сертификат. Текущая процентная ставка для подобного рода

активов составляет 11,25% годовых, что могло бы принести доход

в 27 739 ф. ст. за период инвестирования. Однако к 1 марта

процентная ставка может снизиться, уменьшив поступления от

предполагаемой инвестируемой суммы. Финансовый директор

мог бы избежать такой возможности, попытавшись "зафикси-

ровать" процентную ставку на 1 февраля, или, по крайней

мере, устранить риск потерь от неожиданного падения про-

центной ставки.

Портфельный риск

Существует обратная связь между процентными ставками

и ценами на финансовые активы. Наиболее очевидно эта вза-

имосвязь проявляется для долгосрочных активов, например,

акций и долгосрочных государственных облигаций. Держатель

портфеля подвергается риску убытков от повышения процен-

тных ставок по ценным бумагам, так как в этом случае умень-

шится стоимость портфеля.

Например, портфель управляющего фондом может вклю-

чать долгосрочные государственные облигации стоимостью в

Введение

21

10 млн. ф. ст. В случае повышения процентных ставок стои-

мость портфеля уменьшится. К примеру, изменение ставки с

9 до 11% годовых может обесценить портфель ни больше, ни

меньше, как на 1,8 млн. ф. ст., что не может не беспокоить

управляющего. Этой опасности можно избежать, продав порт-

фель, но это оказалось бы дорогостоящей и невыгодной опера-

цией. Следовательно, управляющие фондами будут заинтере-

сованы в знании методов хеджирования от снижения стоимос-

ти портфеля, которые позволили бы избежать дорогостоящей

процедуры продажи портфеля, а значит, и последующей по-

вторной покупки долгосрочных облигаций в портфель.

Экономический риск

Изменения процентных ставок могут оказывать опосредо-

ванное воздействие на компанию, вызывая изменения в ее

экономическом окружении. Если конкурентами компании явля-

ются производители, привлекающие для своей деятельности

большие суммы заемных средств, то конкуренция может уси-

литься в случае снижения процентных ставок. Компания, про-

изводящая инвестиционные товары или товары, часто оплачи-

ваемые в кредит, может столкнуться с падением спроса в

результате роста процентных ставок. В особенности это отно-

сится к компаниям, занимающимся жилищным строительст-

вом. Изменения процентных ставок, отразившись на ставке

процента по выплате ипотечных ссуд, влияют на спрос на

услуги этих компаний. Изменения процентных ставок могут

вызвать изменение обменных курсов валют, колебания кото-

рых, в свою очередь, воздействуют на деятельность компаний.

Это только некоторые примеры источников, создающих эконо-

мический риск вследствие изменения процентных ставок.

Риск потерь от изменения курса акций

Курсовой риск на фондовом рынке для владельцев порт-

фелей акций и потенциальных инвесторов существовал задол-

го до того, как основными проблемами стали колебания обмен-

ных курсов и нестабильность процентных ставок. Однако ин-

струменты хеджирования от курсовых колебаний на фондовом

рынке стали доступными только после разработки методов уп-

равления валютными и процентными рисками.

22 Управление финансовыми рисками

До появления фьючерсных контрактов и опционов, осно-

ванных на фондовых индексах, единственным способом избе-

жать убытков от общего падения цен на рынке для управля-

ющего фондом с крупным, хорошо диверсифицированным порт-

фелем была продажа и новая покупка портфеля ценных бумаг

после прекращения спада рынка. Это было невыгодно и дорого

не только с административной точки зрения, учитывая трансак-

ционные издержки, но также и потому, что продажа сама по

себе способствовала снижению цен, по которым акции могли

быть реализованы.

Управляющие фондами, в дополнение к их стремлению

защитить портфель от рынка "медведей", также хотели бы

участвовать в получении прибылей оТ повышения цен на рын-

ке до того, как они получат деньги Для инвестирования. На-

пример, управляющий пенсионным фондом ожидает получить

1 млн. ф. ст. через 3 недели и намерен использовать их для

покупки сбалансированного портфеля акций. Он может пред-

полагать, что цены на акции в течение этого периода вырастут

и ему удастся купить на данную сумму меньше акций, когда

деньги будут получены. Если он сочтет, что брать взаймы под

ожидаемые будущие поступления сложно или дорого, то его

могли бы заинтересовать инструменты управления риском,

которые позволили бы ему участвовать в доходах от рынка

"быков" до момента фактического инвестирования средств.

Стратегии управления риском

Хеджирование ~ это процесс уменьшения риска возмож-

ных потерь. Компания может принять решение хеджировать

все риски, не хеджировать ничего или хеджировать что-либо

выборочно. Она также может спекулировать, будь то осознанно

или нет.

Отсутствие хеджирования может иметь две причины. Во-

первых, фирма может не знать о рисках или возможностях

уменьшения этих рисков. Во-вторых, она может считать, что

обменные курсы или процентные ставки будут оставаться не-

изменными или изменяться в ее пользу. В результате компа-

ния будет спекулировать: если ее ожидания окажутся пра-

вильными, она выиграет, если нет - она понесет убытки.

Хеджирование всех рисков - единственный способ их

полностью избежать. Однако финансовые директора многих

компаний отдают предпочтение выборочному хеджированию.

Если они считают, что курсы валют или процентные ставки

изменятся неблагоприятно для них, то они хеджируют риск, а

Введение

23

если движение будет в их пользу - оставляют риск непокры-

тым. Это и есть, в сущности, спекуляция. Интересно заметить,

что прогнозисты-профессионалы обычно постоянно ошибаются

в своих оценках, однако сотрудники финансовых отделов ком-

паний, являющиеся "любителями", продолжают верить в свой

дар предвидения, который позволит им сделать точный про-

гноз.

Одним из недостатков общего хеджирования (т. е. умень-

шения всех рисков) являются довольно существенные суммар-

ные затраты на комиссионные брокерам и премии опционов.

Выборочное хеджирование можно рассматривать как один из

способов снижения общих затрат. Другой способ - страховать

риски только после того, как курсы или ставки изменились до

определенного уровня. Можно считать, что в какой-то степени

компания может выдержать неблагоприятные изменения, но

когда они достигнут допустимого предела, позицию следует

полностью хеджировать для предотвращения дальнейших убыт-

ков. Такой подход позволяет избежать затрат на страхование

рисков в ситуациях, когда обменные курсы или процентные

ставки остаются стабильными или изменяются в благоприят-

ном направлении.

В случае управления портфелем попытка страхования части

риска может быть подкреплена использованием инструментов

управления риском для увеличения степени риска. Управляю-

щий фондом, ожидающий повышения цен на долгосрочные

государственные облигации или акции, может открыть фьючер-

сные или опционные позиции, чтобы воспользоваться этим по-

вышением. Если его прогноз окажется правильным, то доход

от портфеля будет увеличен. Это является очевидной формой

спекуляции, которая может использоваться и в управлении

валютными и процентными рисками. Даже если из определе-

ния спекуляции исключить случаи, когда принимается реше-

ние не хеджировать весь риск целиком, то нельзя не учиты-

вать случаи, когда используются инструменты управления

риском для увеличения степени риска.

24

2. Учет трансляционного

валютного риска

В предыдущей главе было определено различие между

операционным и трансляционным валютным риском. Так, опе-

рационный риск связан с возможностью убытков в результате

изменений валютного курса при заключении сделок в ино-

странной валюте, например, при экспорте и импорте товаров

и услуг, цены которых выражены в иностранной валюте. Транс-

ляционный риск, напротив, связан с переводом балансовых

отчетов дочерних заграничных филиалов в базовую валюту.

Таким образом, если операционный риск является риском,

которому подвержены потоки денежных средств в связи с

изменениями курса иностранной валюты, то трансляционный

риск — это риск убытков при составлении балансового отчета,

когда активы и пассивы дочерней компании пересчитываются

в валюту материнской компании. Именно данной проблеме ба-

лансового отчета, или учета трансляционного риска, и посвя-

щена эта глава.

Измерение трансляционного риска

Попытки определить степень трансляционного риска вы-

зывают много разногласий, главным образом из-за различных

методов учета, использовавшихся в течение многих лет. По

существу, можно считать, что материнская компания подвер-

жена риску потерь от изменения курса валюты, в которой

работает ее филиал, на всю сумму чистых активов филиала.

Иначе говоря, считается, что балансовый риск возникает, ког-

да существует дисбаланс между активами и пассивами, выра-

женными в иностранной валюте. Материнская компания под-

У чем трансляционного валютного риска 25

вержена риску и той степени, в которой чистые активы фили-

ала не сбалансированы пассивами, например, кредитами б той

тКв иностранной вялютв. что и яктивьг

На практике, однако, не всегда применялся подобный

упрощенный подход к учету трансляционного риска. Разногла-

сия по поводу способов учета, в частности, были сконцентри-

рованы вокруг следующей проблемы: должен ли учет прини-

мать во внимание чистый риск (т. е. риск потерь от чистых

активов), как было отмечено выше, или он должен рассматри-

вать составляющие балансового отчета и, в особенности, учи-

тывать различия между воздействием курсовых изменений на

денежные и неденежные статьи баланса. Рассмотрим этот спор-

ный вопрос.

Учет трансляционного риска

В течение многих лет Комитет по стандартам учета Со-

единенного Королевства и аналогичные ведомства других стран

пытались разрешить противоречивую проблему учета перево-

да (трансляции) иностранной валюты. Основной вопрос касал-

ся методики перевода финансовых отчетов зарубежных фили-

алов в консолидированные финансовые отчеты материнской

компании. Этот вопрос имеет особое значение, так как все

компании, имеющие зарубежные филиалы, обязаны перево-

дить балансовые отчеты своих филиалов в валюту материн-

ской компании с целью консолидации балансов.

Последним официальным решением в Соединенном Ко-

ролевстве является Положение о системе стандартов учета

(SSAP* 20) "Трансляция иностранных валют", изданное в 1983 г.

Однако прежде, чем мы рассмотрим этот документ, полезно

будет проанализировать два основных метода, использовав-

шихся годами, поскольку выбор метода оказал первостепенное

влияние на формирование стандартов учета.

Существуют два обменных курса, которые в принципе мо-

гут использоваться в качестве базы при переводе балансовых

отчетов филиалов в валюту материнской компании. Первый

курс - это обменный курс на момент составления балансового

отчета, и его часто называют курсом закрытия баланса, или

итоговым курсом. Второй курс - это обменный курс на момент

заключения сделки, который часто называется "историческим",

или временным курсом. В течение долгих лет для учета акти-

‘Statement of Standard Accounting Practice.

£.Ъ

.Управление финансовыми рисками

вов и пассивов использовались всевозможные сочетания этих

двух обменных курсов, но за последние десять лет компании

стали преимущественно применять один из методов: либо так

называемый метод итогового курса, либо временной метод.

Метод итогового курса

В основе этого метода лежит постулат о том, что если

материнская компания поместила капитал (чистые инвести-

ции) в филиал, то чистые активы филиала полностью подвер-

жены риску потерь от колебаний обменного курса. Концепция

чистых инвестиций предполагает, что филиал, в общем случае,

является независимо функционирующим предприятием, еже-

дневные операции которого, как правило, не зависят от валю-

ты холдинговой компании. И в самом деле считается, что за-

рубежный филиал может полностью или частично финансиро-

ваться за счет займов в местной валюте. Исходя из этого,

концепция чистых инвестиций рассматривает инвестиции ма-

теринской компании в деятельность филиала в целом, не вы-

деляя инвестиции отдельно в активы и пассивы дочерней ком-

пании.

Концепция чистых инвестиций предполагает, что все статьи

баланса дочерней компании должны быть пересчитаны по

итоговому обменному курсу и включены в консолидированный

балансовый отчет холдинговой компании. Таким образом, при

изменениях обменных курсов, с момента составления одного

баланса до даты составления следующего, прибыли или убыт-

ки для материнской компании будут равны изменениям в чистых

активах дочерней компании за прошедший период, выражен-

ным в валюте материнской компании. Эти прибыли или убыт-

ки не отразятся на потоках денежных средств, поскольку они

являются курсовой разницей при переводе чистых активов

филиала в консолидированный балансовый отчет, в котором

они проводятся как основные средства и учитываются как

изменения в нераспределенной прибыли.

Из вышеизложенного следует, что в тех случаях, когда

прибыль и убытки в результате курсовых пересчетов действи-

тельно влияют на изменение потоков денежных средств, они

являются частью обычных деловых операций филиала и долж-

ны учитываться в его отчете о прибылях и убытках. При таком

подходе считается, что наилучшим показателем результатов

деятельности зарубежного филиала является чистая прибыль,

показанная в финансовых отчетах филиала в местной валюте.

Эти результаты деятельности зарубежных филиалов в мест-

ной валюте затем переводятся по среднегодовому обменному

У Ч£Т ТраНСЛЯЦИОННо! и *>ЗЛжижпиГи рмСка 27

курсу для включения в консолидированный отчет о прибылях

и убытках.

Ввемеииой метод

В отличие от метода итогового курса, временной метод не

предполагает, что зарубежные операции осуществляются за-

рубежными филиалами, работающими как самостоятельные или

полусамостоятельные хозяйственные единицы. Скорее наобо-

рот, основополагающим постулатом является рассмотрение де-

НОСТИ I? VO(‘ЖН(ГМЗЧРГШРЙ ИТ4’Л кт; !-г '-'t-tqtt т-гй —

столько тесно с материнской компанией, что деловые операции

филиала должны считаться непосредственным продолжением

бизнеса материнской компании. В этом случае постулируется

прямое воздействие потоков денежных средств филиала на

потоки денежных средств материнской компании. Материнская

компания считается основным источником финансирования

филиала. При данных обстоятельствах временной метод рас-

сматривается как наиболее подходящий.

Временной метод разделяет активы и пассивы, учет кото-

рых в балансовом отчете осуществляется по "историческим

затратам", и эти статьи вносятся в баланс по их текущей

стоимости. Неденежные активы, учитываемые по "историчес-

ким затратам", переводятся по "историческому" курсу, или по

курсу, имевшему место, когда статьи были впервые занесены

на счета. С другой стороны, денежные активы и пассивы вмес-

те с любыми другими активами, учитываемыми по текущей

стоимости, переводятся по курсу на дату составления баланса.

В статьях, учтенных по текущей стоимости, в результате пе-

ревода по обменному курсу, возникнет курсовая разница, если

произойдут изменения в обменных курсах в период между

датами составления балансов. Таким образом, в отличие от

метода итогового курса, только в некоторые статьи баланса

будут внесены изменения, если изменится обменный курс.

Кроме того, трактовка курсовых прибылей и убытков так-

же будет отличаться. Если при применении метода итогового

курса прибыли и убытки от перевода валют рассматриваются

как изменения в нераспределенной прибыли консолидирован-

ного баланса, временной метод рассматривает их как часть

прибылей и убытков от деловых операций за год, постулируя

неразрывную связь между потоками денежных средств фили-

ала и материнской компании. Таким образом, при использова-

нии временного метода учета все курсовые прибыли и убытки

включаются непосредственно в консолидированный отчет о

поибылях и убытках.

28

Управление финансовыми рисками

Сравнение двух методов

Из вышесказанного ясно, что спор о том, какой из методов

следует примениаь при у чехе трансляционного риска, возник?

ет при сопоставлении разных точек зрения на характер связи

между материнской и дочерней компаниями. Если филиал

работает как полуавтономная единица, то скорее всего пред-

почтение будет отдано методу итогового курса, и иаооорот,

если филиал рассматривается как продолжение бизнеса мате-

ринской компании, будет выбран временной метод. Помимо

степени взаимосвязи между материнской и дочерней компани-

ями, оба метода можно сравнивать по эффективности, с кото-

рой они решают следующие вопросы.

Измерение риска

По сравнению с методом итогового курса, рассматривающего

чистые инвестиции, временной метод не дает адекватного пока-

зателя чистых активов, подверженных риску. Это происходит

потому, что временной метод переводит неликвидные активы на

базе "исторических затрат", и они не рассматриваются как под-

верженные риску от перевода валют по обменному курсу. Напро-

тив, метод итогового курса рассматривает все активы как под-

верженные риску. И действительно, поскольку временной метод

игнорирует неликвидные активы, учтенные по "исторической

стоимости", часто создается впечатление, что чистые активы не

подвержены риску. Это можно проиллюстрировать на примере,

приведенном в табл. 2.1. Игнорируя неликвидные активы, вре-

менной метод показывает, что филиал материнской компании

имеет чистые пассивы, а не чистые активы. Там, где метод

итогового курса оценивает риск потерь от чистых активов в

70 000 ф. ст., временной метод дает показатель в 30 000 ф. ст.!

Хотя метод итогового курса превосходит временной метод в

оценке суммы активов, подверженных риску потерь от изменений

обменных курсов, он все же не может точно оценить степень

риска. Причина в том, что текущая стоимость неликвидных акти-

вов не меняется прямо пропорционально обменным курсам. Если

бы в табл. 2.1 неликвидные активы оценивались в 200 000 ф. ст., то

реальный экономический риск был бы равен 170 000 ф. ст.

Проблемы определения величины прибыли

Еще один недостаток временного метода заключается в

подверженности величины прибыли изменениям обменного курса.

Напомним, что при использовании временного метода влияние

Учет трансляционного валютного риска 29

изменений обменного курса на подверженные риску чистые

активы будет отражено в консолидированном отчете о прибы-

лях и убытках. Так, в предыдущем примере девальвация фунта

стерлингов на 10% отразилась бы в консолидированном отчете

о прибылях и убытках как потери в 3000 ф. ст. (т. е. 10% от 30 000

ф. ст.). Напротив, при использовании метода итогового курса

влияние изменений обменного курса на подверженные риску

чистые активы вызвало бы изменение в статье "Нераспреде-

ленная прибыль" в балансовом отчете, отразившись на изме-

нении чистой стоимости инвестиций, а не на изменении при-

быльности филиала.

Таблица 2.1

Определение расчетного риска

(по данным балансового отчета филиала)

(в фунтах стерлингов)

Временной метод Метод итогового курса

Активы:

Неликвидные активы 100 000 100 000

Дебиторская задолженность 25 000 25 000 25 000

Денежные средства Пассивы: Собственный капитал и нераспре- деленная прибыль 35 000 35 000 160 000 70 000 35 000

Кредиторская задолженность 45 000 45 000 45 000

Задолженность в местной валюте 45 000 45 000 160 000 45 000

Чистый расчетный риск (30 000) 70 000

Решение о финансировании

Американские компании, которые пользовались времен-

ным методом, предписываемым американским стандартом фи-

нансового учета (FAS* 8), часто сталкивались с тем, что коле-

бания в учете поступлений заставляли их принимать решения

‘ Financial Accounting Standard.

30 Управление финансовыми рисками

о финансировании, которые диктовались скорее бухгалтерски-

ми соображениями, а не экономической целесообразностью. На-

пример, было бы естественно предположить, что американская

компания с филиалом в Германии предпочла бы финансиро-

вать свои немецкие активы, выраженные в немецких марках,

используя заемные средства, также выраженные в немецких

марках, с целью снижения валютного риска. Однако при при-

менении временного метода неликвидные активы немецкого

филиала корректировались бы по "историческому" обменному

курсу, в то время как финансирование за счет заемных средств

корректировалось бы по текущему курсу. Следовательно, сни-

жение курса доллара к немецкой марке было бы отражено как

уменьшение прибыли, поскольку пришлось бы выплачивать

большой долг и переплата не была бы компенсирована пере-

оценкой неликвидных активов. Таким образом, правильным

финансовым решением с точки зрения хеджирования было бы

уменьшение учтенной прибыли. В результате некоторые ком-

пании не хеджировали бы свои зарубежные активы, финанси-

руемые за счет внешнего долга, для того, чтобы избежать этой

проблемы учета.

Метод итогового курса, как было показано выше, не при-

водит к колебаниям учтенной прибыли и позволяет принимать

решения о финансировании, учитывающие необходимость хед-

жирования валютного риска.

Анализ относительных показателей.

Поскольку метод итогового курса корректирует все акти-

вы и пассивы по одному и тому же обменному курсу, его

преимуществом является то, что корректировки не искажают

относительных показателей балансового отчета филиала. Это,

опять-таки, отличает его от временного метода, по которому

различные активы переводятся по разным обменным курсам,

и относительные показатели балансового отчета филиала не

могут быть переведены в баланс материнской компании без

изменений.

Несоответствие принципу осмотрительности

Одним из недостатков метода итогового курса является то,

что он противоречит принципу осмотрительности, в соответст-

вии с которым нельзя показывать в отчете прибыль, пока она

Учет трансляционного валютного риска

31

фактически не будет получена. Метод итогового курса, пере-

оценивая неликвидные активы филиала по обменному курсу

на момент закрытия баланса, совершенно очевидно имеет ре-

зультатом отражение прибыли в отчетноеfи матерйнской ком-

пании, хотя эта прибыль не была получена путем продажи

активов. Временной метод позволяет избежать этой проблемы,

так как соответствующие активы оцениваются по первоначаль-

ному "историческому" обменному курсу. Таким образом, каж-

дый из методов имеет свои преимущества и недостатки. Одна-

ко, как будет показано в заключении к данной главе, чаша

весов склоняется в пользу метода итогового курса.

Положение о системе стандартов учета

(SSAP 20)

SSAP 20 - документ, опубликованный Комитетом по стан-

дартам учета в апреле 1983 г., как и многие другие стандарты

учета, явился результатом многочисленных споров по поводу

различных предшествовавших ему проектов положения. Про-

ект положения 16 (ED* 16), опубликованный в сентябре 1975 г.,

не требовал принятия какого-либо особого метода трансляции

валют, а просто предлагал способ рассмотрения различий в

валютных курсах. За ним последовал ED 21, опубликованный

в сентябре 1977 г., требующий от компаний применения либо

временного метода, либо метода итогового курса, а какие-либо

иные методы считались неприемлемыми. И хотя это сузило

диапазон выбора, все же компании могли на свое усмотрение

предпочесть один из этих двух методов. За ED 21 в октябре

1980 г. вышел ED 27, который основывался на концепции чистых

инвестиций. В проекте рекомендовалось использовать в ка-

честве стандарта метод итогового курса, но делалось допуще-

ние, что директора компаний могут применять временной ме-

тод, если они считают, что он более адекватно будет отражать

характер ведения операций. В апреле 1983 г. был опубликован

SSAP 20, в целом отразивший тот же подход, что и ED 27,

хотя некоторые несущественные детали в нем были изменены.

SSAP 20 включал следующие моменты.

• Exposure Draft.

Управление финансовыми рисками

О выборе метода

По вопросу о том, какой метод следует применять при

сосг&влвнии консолидированных финансовых отчетов, в раз до3*

ле 52 SSAP 20 говорится: "Для корректировки финансовых

отчетов филиалов на курсовую разницу в качестве стандарта

следует использовать метод итогового курса или метод чистых

инвестиций". Однако в разделе 55 также отмечено, что "в тех

случаях, когда операции зарубежного филиала в большей сте-

пени зависят от валюты инвестирующей компании, чем от

местной для филиала валюты, следует использовать времен-

ной метод".

Главным отличием SSAP 20 является то, что компании

лишаются права выбора метода трансляции валют, который

они будут применять. Стандартом учета считается метод ито-

гового курса, и только в особых ситуациях разрешено приме-

нение временного метода.

О способах применения итогового курса

SSAP 20 также предписывает способ использования ито-

гового курса. В этом документе указывается, что начальные

чистые инвестиции в зарубежный филиал должны быть скор-

ректированы по итоговому курсу и проведены в отчетности как

изменения нераспределенной прибыли. Документ разрешает

корректировать отчет о прибылях и убытках зарубежного

филиала по итоговому курсу или по среднему курсу за рас-

сматриваемый период, но при этом подчеркивается, что при

использовании среднего курса разница между показателями

отчета о прибылях и убытках, пересчитанными по среднему

курсу и по итоговому курсу, должна быть проведена как из-

менение нераспределенной прибыли. Эти процедуры учета

проиллюстрируем на следующем примере, в котором исполь-

зуется предписываемый SSAP 20 метод итогового курса.

Британская компания полностью владеет акционерным

капиталом своего американского филиала. На дату составле-

ния первоначального баланса эти чистые инвестиции состав-

ляли 1 млн. долл., а обменный курс был 1 ф. ст. = 1,25 долл.

К дате следующего баланса обменный курс стал равен 1 ф. ст. =

= 1,50 долл. В течение года американский филиал получил

прибыль в размере 150 000 долл., которую британская компа-

ния должна в целях консолидации скорректировать по сред-

негодовому курсу 1 ф. ст. = 1,35' долл. Затем эта курсовая

разница переводится в консолидированный балансовый отчет

следующим образом:

Учет трансляционного валютного риска 33

1. Чистые инвестиции на начало года должны быть скорректи-

рованы по итоговому курсу на конец года, а разница прове-

дена как изменение нераспределенной прибыли:

Чистые инвестиции по итоговому курсу = 1 млн. долл. 1,50 = 666 667

Чистые инвестиции по начальному курсу = 1 млн. долл. 1,25 = 800 000

Уменьшение чистых инвестиций (133 333 ф. ст.)

Это уменьшение чистых инвестиций на сумму в 133 333 ф. ст.

затем проводится в консолидированном балансовом отчете

как уменьшение нераспределенной прибыли.

2. Разность между прибылью за год, скорректированной по

среднегодовому курсу, и прибылью, скорректированной по

итоговому курсу, также будет показана как изменение не-

распределенной прибыли:

Прибыль по среднегодовому курсу = 150 000 долл. 1,35 - 111 111

Прибыль по итоговому курсу = 150 000 долл. 1,50 = 100 000

Дополнительное увеличение нераспределенной прибыли 11 111 ф. ст.

Таким образом, дополнительное увеличение нераспреде-

ленной прибыли составляет 11 111 ф. ст.

3. Интересно проследить, как данная процедура консолида-

ции изменила чистые инвестиции. Новый показатель чис-

тых инвестиций, который будет использоваться как база

для расчетов следующего года, вычисляется следующим

образом:

Чистые инвестиции по начальному обменному курсу 800 000

Уменьшение чистых инвестиций (133 333)

Прибыль за год по среднегодовому курсу 111 111

Дополнительное изменение нераспределенной прибыли (11 111)

Чистые инвестиции на конец года 766 667 ф. ст.

Займы в иностранной валюте как способ

хеджирования инвестиций транснациональных

компаний в зарубежные предприятия

Как уже отмечалось, временной метод приводит к иска-

жению истинной позиции по прибыли в тех случаях, когда для

финансирования капиталовложений в зарубежный филиал ис-

пользуются заемные средства в иностранной валюте. SSAP 20

признает легитимность этой финансовой процедуры в качестве

способа хеджирования и разрешает возмещать прибыли и

убытки от займа в иностранной валюте, связанные с колеба-

2—870

34

Управление финансовыми рисками

ниями обменного курса. Это должно осуществляться за счет

изменений в нераспределенной прибыли, возникающих при кор-

ректировке чистых инвестиций, вместо того, чтобы проводить

их по отчету о прибылях и убытках.

Однако SSAP 20 позволяет подобное возмещение, только

если выполняются определенные условия, которые сформули-

рованы в разделе 51 для частных компаний и в разделе 57 для

консолидированных финансовых отчетов. Поскольку нас инте-

ресуют главным образом консолидированные финансовые от-

четы, то критерии, разрешающие возмещение, изложенные в

разделе 57, приводятся ниже:

отношения между компанией-инвестором и ее зарубежны-

ми предприятиями должны оправдывать использование ме-

тода итогового курса для целей консолидации;

для любого расчетного периода прибыль и убытки от кор-

ректировки по обменному курсу, полученные за счет заяв-

ленных средств в иностранной валюте, могут возмещаться

только на сумму расхождений чистых инвестиций в-зарубеж-

ные филиалы, возникших в результате курсовой разницы;

заемные средства в иностранной валюте, прибыль или убыт-

ки от которых в результате пересчета по обменному курсу

используются в процессе возмещения, не должны превы-

шать в совокупности общую сумму денежных средств, ко-

торые ожидаются к получению от чистых инвестиций, будь

то за счет получения прибыли или другим способом;

методика учета должна последовательно применяться от

одного учетного периода к другому учетному периоду.

Поскольку реальный риск отличается от расчетного риска,

определенного в SSAP 20, то следует заключить, что ограни-

чения, приведенные в разделе 57, не дают возможности осу-

ществить полное хеджирование.

Выводы

Введение в практику учета SSAP 20 является большим

шагом вперед по устранению расходящихся трактовок тран-

сляционного риска в учете. Этому процессу также в значи-

тельной степени способствовала отмена в США стандартов

финансового учета FAS 8, поддерживавших применение вре-

менного метода, и замена этого документа Положением по стан-

дартам учета № 52, опубликованным в декабре 1981 г., в ко-

тором акцент ставится на метод итогового курса. Приятно от-

метить, что в мире многонациональных корпораций, по край-

ней мере по вопросу трансляционного риска, принимаются в

целом одинаковые стандарты.

35

3. Ценообразование

и синхронизация потоков

денежных средств

Риски, связанные со сделками, предполагающими обмен

валют, могут управляться с помощью политики цен, включаю-

щей определение как уровня назначаемых цен, так и валют, в

которых выражается цена. Также существенное влияние на

риск могут оказывать сроки получения или выплаты денег.

Валюта счета-фактуры

Операционный риск можно уменьшить, если валюта (или

валюты) поступлений соответствует валюте (валютам) затрат.

Простейшим примером может служить экспортер, затраты

которого выражены в национальной валюте и который пыта-

ется избежать риска, выписывая счета-фактуры также в этой

валюте. Трудности, возникающие 'при данном подходе, связаны

с возможным желанием покупателя получать счета-фактуры

в валюте своей страны, И если экспортер отказывается вы-

писывать счета в валюте импортера, то сделка может не

состояться.

Затраты экспортера могут быть в валютах, отличных от

его национальной валюты, например, если он импортирует

детали или сырье из-за рубежа. В данной ситуации он может

выписывать экспортные счета-фактуры в той валюте, в кото-

рой он оплачивает свой импорт, и эта валютная нейтрализа-

ция, или "мэтчинг", может способствовать уменьшению валют-

ного риска. Например, экспортер, который из маркетинговых

соображений вынужден выписывать счета в той валюте, кото-

2*

36

Управление финансовыми рисками

рую предпочтет импортер, может попытаться договориться со

своими зарубежными поставщиками о том, что будет оплачи-

вать их счета в данной валюте.

Опасно выписывать или получать счета в валютах, для

которых не существует надежных способов хеджирования.

В частности, если невозможно или чрезмерно дорого заклю-

чить форвардный контракт, то в таком случае (если отсут-

ствует указанная выше возможность валютной нейтрализа-

ции) компании лучше не выписывать счета-фактуры в этой

валюте.

Может оказаться, что ни экспортер, ни импортер не захо-

тят принимать счета в иностранной валюте. Например, бри-

танская компания, экспортирующая товары в центральноаме-

риканскую страну, может столкнуться с проблемой, что в этой

стране нет рынка форвардных контрактов для защиты от риска

потерь от курсовой разницы. В подобной ситуации партнеры

могут принять решение оформлять счета в долларах США.

Нет никаких сложностей с хеджированием разницы в курсах

фунта стерлингов и доллара США (форвардные, фьючерсные

контракты или опционы). В свою очередь, курсовая разница

между валютой центральноамериканской страны и долларом

США также может быть легко хеджирована или этот курс

может оказаться довольно стабильным (на самом деле, ряд

небольших государств фиксирует свои обменные курсы отно-

сительно доллара США).

"Подушки"

Экспортер, выписывающий счета в иностранной валюте,

может добавить маржу к цене, допуская возможность деваль-

вации этой валюты. Величина этой "подушки" будет зависеть

от уровня неустойчивости соответствующего обменного курса.

Подобным образом, импортер, получающий счета-фактуры в

иностранной валюте, может добавить маржу к продажным

ценам при реализации импортной продукции на внутреннем

рынке с целью защитить себя от возможности повышения

стоимости иностранной валюты по отношению к националь-

ной валюте.

Одной из проблем, связанных с использованием ценообра-

зования для защиты от курсового риска, является возмож-

ность снижения объема продаж. В более общем случае цены

отклоняются от уровня, определяемого как оптимальный в свете

задач фирмы.

Ценообразование и синхронизация потоков денежных средств 37

Валютные "коктейли"

Существует возможность обозначать сделки или активы

(пассивы) в терминах валютной корзины. Два наиболее широко

известных валютных "коктейля"* ~ это специальные права

заимствования (СДР), выпускаемые Международным валют-

ным фондом, и европейская валютная единица (ЭКЮ). ЭКЮ

является расчетной единицей Европейской валютной системы

и состоит из валют стран-членов. 17 сентября 1984 года стои-

мость одного ЭКЮ устанавливалась на следующем уровне:

0,719 немецкой марки

ПЛЮС 0,0878 фунта стерлингов

плюс 1,31 французского франка

плюс 140,00 лир

плюс 0,356 гульдена

плюс 3,71 бельгийского франка

плюс 0,219 кроны

плюс 0,00871 ирландского фунта

плюс 1,15 драхмы

плюс 0,14 люксембургского франка

Преимущество использования валютного "коктейля" е точ-

ки зрения уменьшения курсового риска объясняется тем, что

вероятность колебаний курса валюты относительно валютной

корзины значительно меньше, чем по отношению к отдельным

валютам. Изменения курса отдельной валюты вызываются его

колебаниями по отношению ко всем мировым валютам вместе

взятым. Валютная корзина будет характеризоваться в целом

незначительными колебаниями или вообще их отсутствием

относительно совокупности мировых валют. Составная валюта,

основанная на корзине из всех валют торгового блока (каковой,

например, почти является ЭКЮ), будет по определению в це-

лом стабильной относительно валют данного торгового блока.

Поэтому единственным источником неустойчивости курсов яв-

ляется национальная валюта, из чего следует, что обменный

курс отдельной валюты относительно валютной корзины обла-

дает большей стабильностью, чем по отношению к отдельным

валютам.

* Валютными "коктейлями" называют международные валютные единицы

(прим. ред.).

38

Управление финансовыми рисками

Синхронизация потоков денежных средств

Теоретически простейшим способом защиты от риска яв-

ляется попытка его избежать. Одним из способов уклонения от

риска выступает выписывание компанией счетов в националь-

ной валюте; другой способ - это контроль за сроками плате-

жей и поступлений.

В случае операционного риска импортер, получающий счета-

фактуры в иностранной валюте, может попытаться организо-

вать предоплату. Данный подход особенно целесообразен, если

компания ожидает повышения стоимости валюты платежа.

Предоплата имеет смысл, поскольку позволит избежать необ-

ходимости платить большую сумму в национальной валюте за

требуемую сумму в иностранной валюте. При этом, однако,

возникает проблема ликвидности, так как компания должна

будет понести затраты в форме процентных платежей за день-

ги, взятые взаймы для финансирования предоплаты, или убытки

от неполучения процента на капитал, который пойдет на пред-

оплату.

Если на решение о предоплате влияют ожидания измене-

ний валютных курсов, то имеет место определенная степень

спекуляции. Хеджирование в чистом виде будет осуществляться,

только если компания попытается избежать возможности не-

благоприятного изменения курса путем уклонения от риска,