Автор: Лебедев А.В. Фадеева Л.Н.

Теги: теория вероятностей и математическая статистика теория вероятностей математическая статистика комбинаторный анализ теория графов математика

ISBN: 978-5-699-35345-3

Год: 2010

Текст

э.

I НОВОЕ

ЭКОНОМИЧЕСКОЕ

ОБРАЗОВАНИЕ

Л. Н. ФАДЕЕВА

А. В. ЛЕБЕДЕВ

ТЕОРИЯ

ВЕРОЯТНОСТЕЙ

и математическая статистика

учебное пособие

Под редакцией Л. И. Фадеевой

2-е издание, переработанное и дополненное

Допущено

УМО по классическому университетскому образованию

в качестве учебного пособия для студентов высших учебных заведений,

обучающихся по направлению 080100 «Экономика»

Москва эксмо 2010

УДК 519.2

ББК 22.171

Ф 15

Об авторах:

Фадеева Л.Н. — кандидат физико-математических наук, доцент

кафедры математических методов анализа экономики

экономического факультета МГУ им. Ломоносова

Лебедев А.В. — кандидат физико-математических наук, доцент кафедры

теории вероятностей механико-математического факультета

МГУ им. Ломоносова

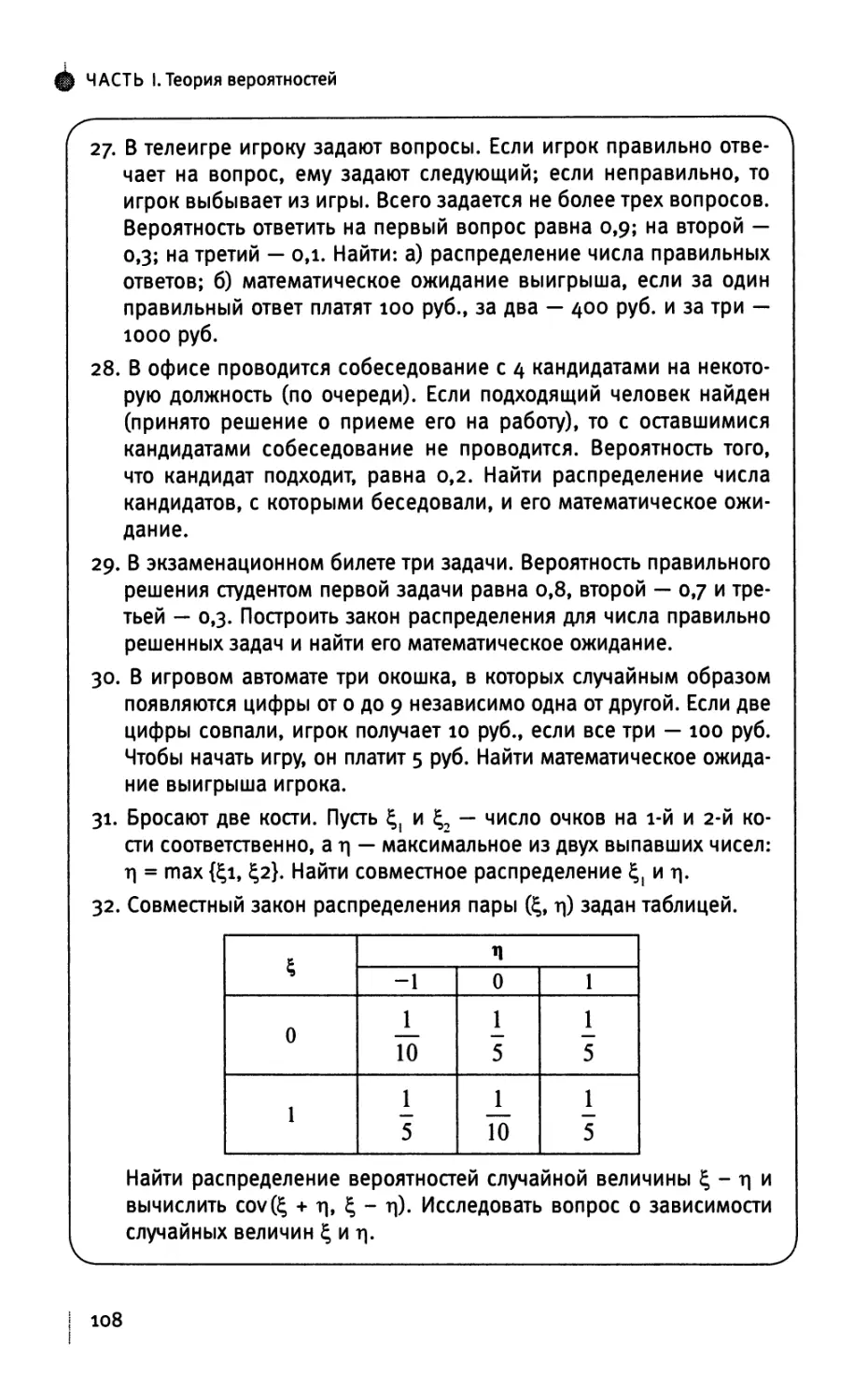

Фадеева Л. Н.

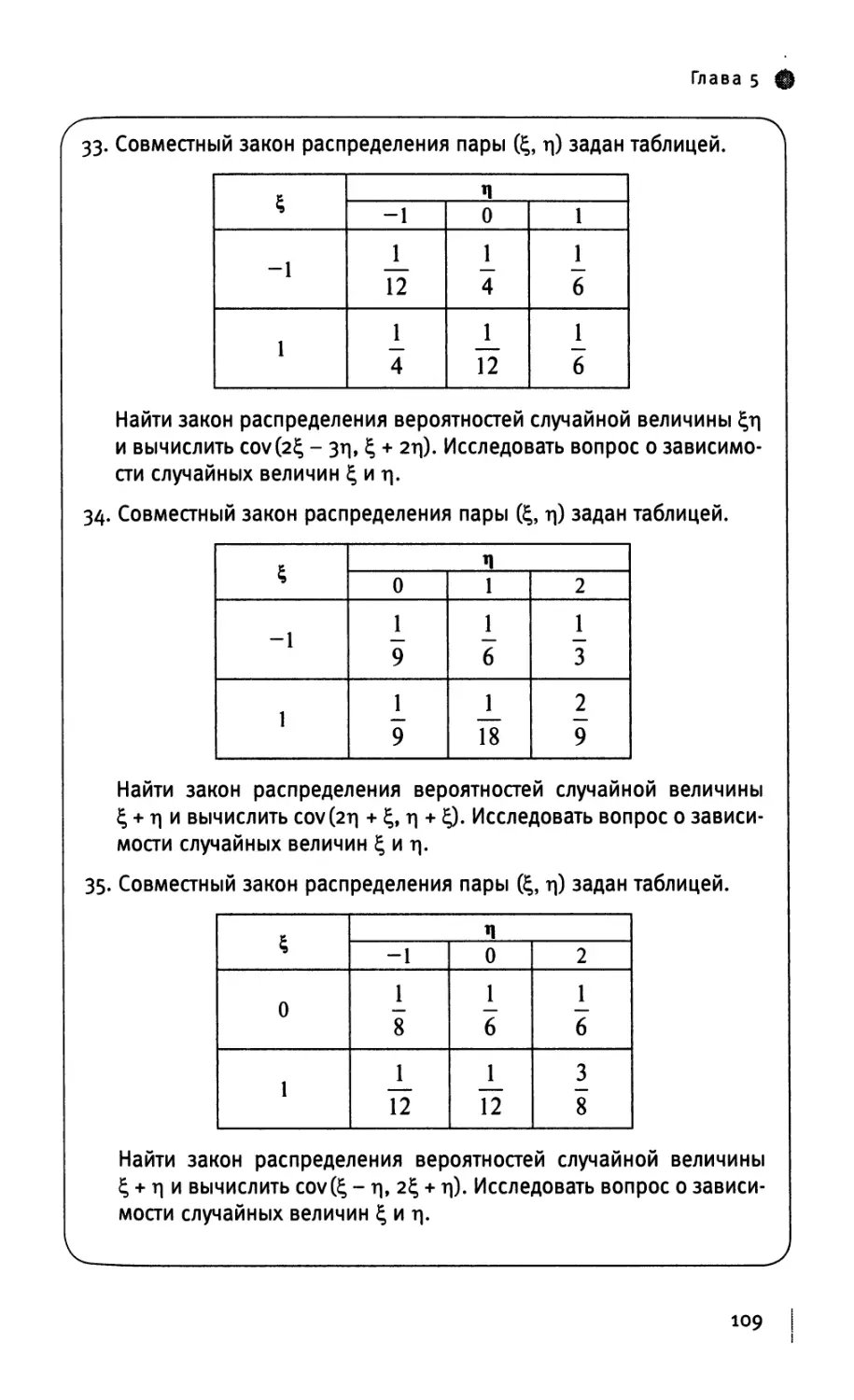

Ф 15 Теория вероятностей и математическая статистика : учеб.

пособие / Л. Н. Фадеева, А. В. Лебедев ; под ред. Л.Н.

Фадеевой. — 2-е изд., перераб. и доп. — М. : Эксмо, 2010. — 496 с. —

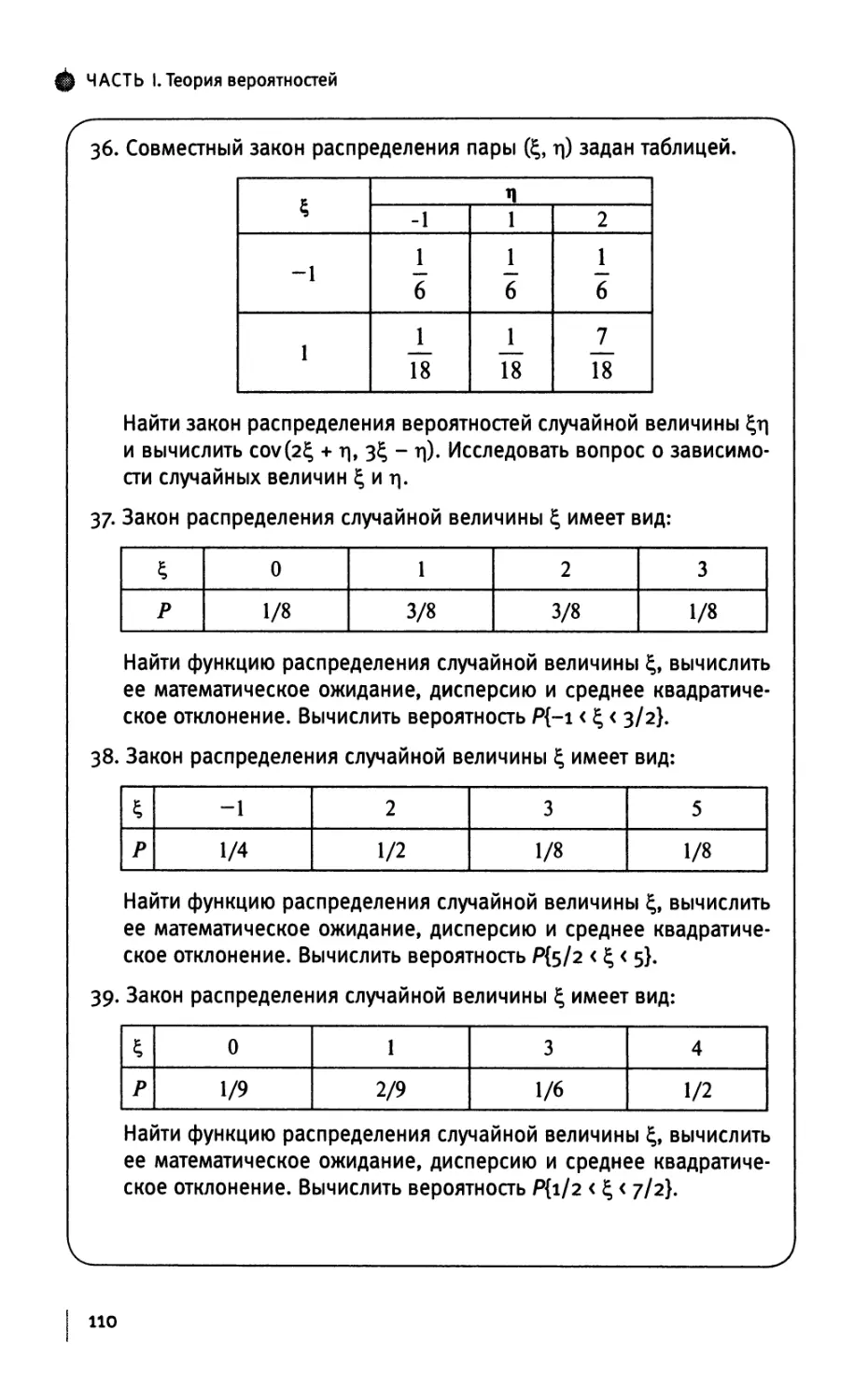

(Новое экономическое образование).

ISBN 978-5-699-35345-3

Книга представляет собой учебно-методический комплекс,

объединяющий теоретический материал, задачи и краткое руководство

к разработке методов принятия решений в условиях

неопределенности; рекомендации и выводы на основе анализа статистических

данных, научно обоснованного прогнозирования случайных

явлений и их взаимосвязи, построения математических моделей

реальных экономических ситуаций.

Учебное пособие подготовлено в соответствии с Федеральным

государственным образовательным стандартом высшего

профессионального образования.

Для студентов и преподавателей экономических вузов и

факультетов.

УДК 519.2

ББК 22.171

ISBN 978-5-699-35345-3

© Л.Н. Фадеева, А.В. Лебедев, 2009

© ООО «Издательство «Эксмо», 2009

Оглавление

Предисловие 7

Часть I

ТЕОРИЯ ВЕРОЯТНОСТЕЙ

ГЛАВА 1. Элементы комбинаторного анализа 11

§ 1.1. Основные понятия и теоремы комбинаторики 11

§ 1.2. Упорядоченные совокупности (последовательный выбор) ... 13

§ 1.3. Неупорядоченные совокупности (одновременный выбор) ... 16

§ 1.4. Разбиение множества на группы 18

Задачи для самостоятельного решения 19

ГЛАВА 2. Классическая вероятностная модель. Геометрическая

вероятность 23

§ 2.1. Частотная интерпретация вероятности. Свойство

устойчивости частот 23

§ 2.2. Пространство элементарных исходов. Событие

и его вероятность 25

§ 2.3. Статистики Бозе-Эйнштейна, Ферми-Дирака,

Максвелла-Больцмана 32

§ 2.4. Геометрическая вероятность 33

Задачи для самостоятельного решения 37

ГЛАВА 3. Основные формулы теории вероятностей 41

§ 3.1. Операции над событиями 41

§ 3.2. Теоремы сложения вероятностей 44

§ 3.3. Условная вероятность и теорема умножения 46

§ 3.4. Независимость событий 48

§ 3.5. Формула полной вероятности 50

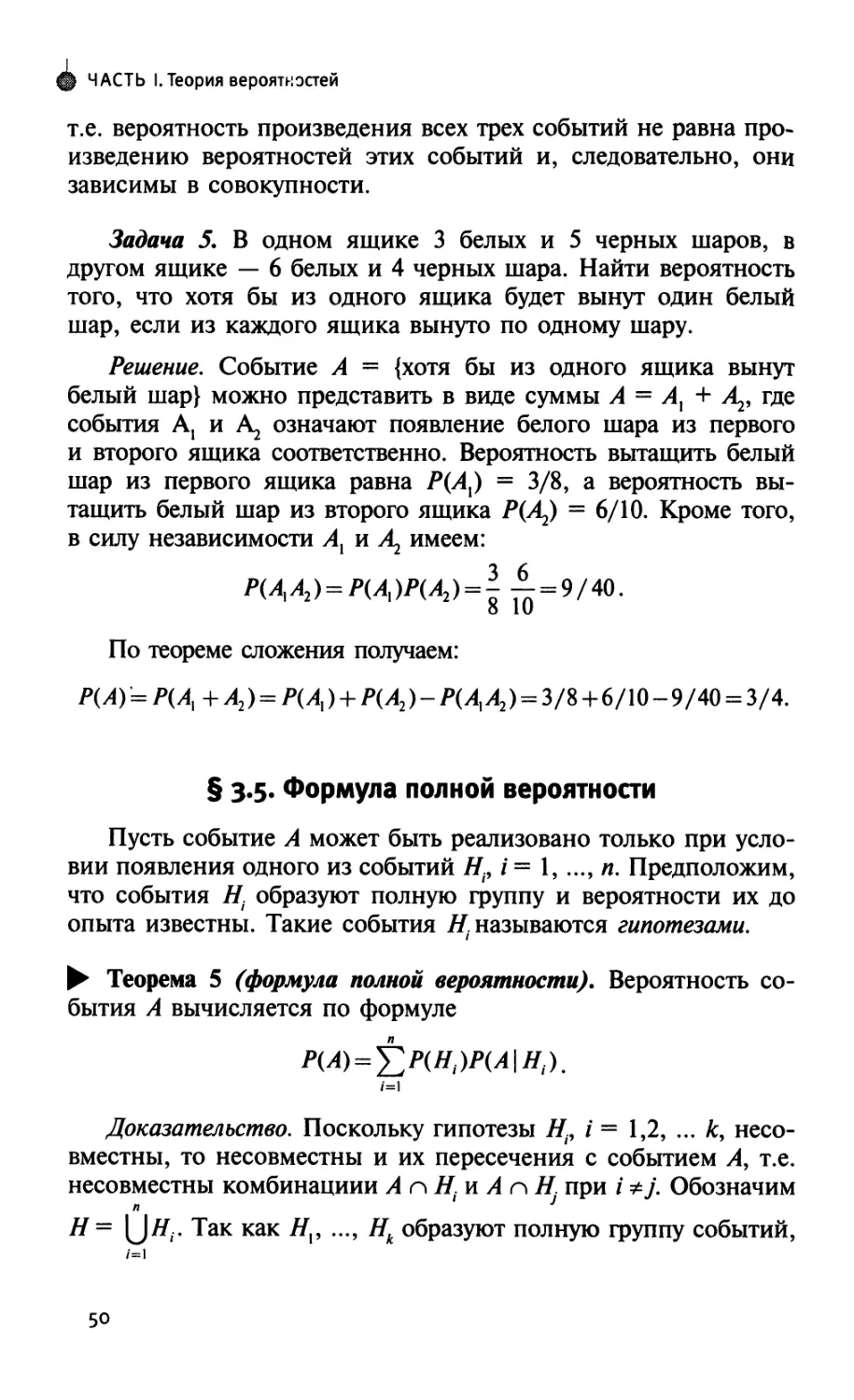

§ 3.6. Формула Байеса 53

§ 3.7. Аксиоматическое построение теории вероятностей 54

Задачи для самостоятельного решения 58

ГЛАВА 4. Повторные независимые испытания. Теорема Бернулли 65

§ 4.1. Испытания Бернулли 65

§ 4.2. Наивероятнейшее число успехов 67

§ 4.3. Предельные теоремы и приближенные формулы 70

§ 4.4. Полиномиальные испытания 74

§ 4.5. Полиномиальные испытания 74

Задачи 76

ГЛАВА 5. Дискретные случайные величины 81

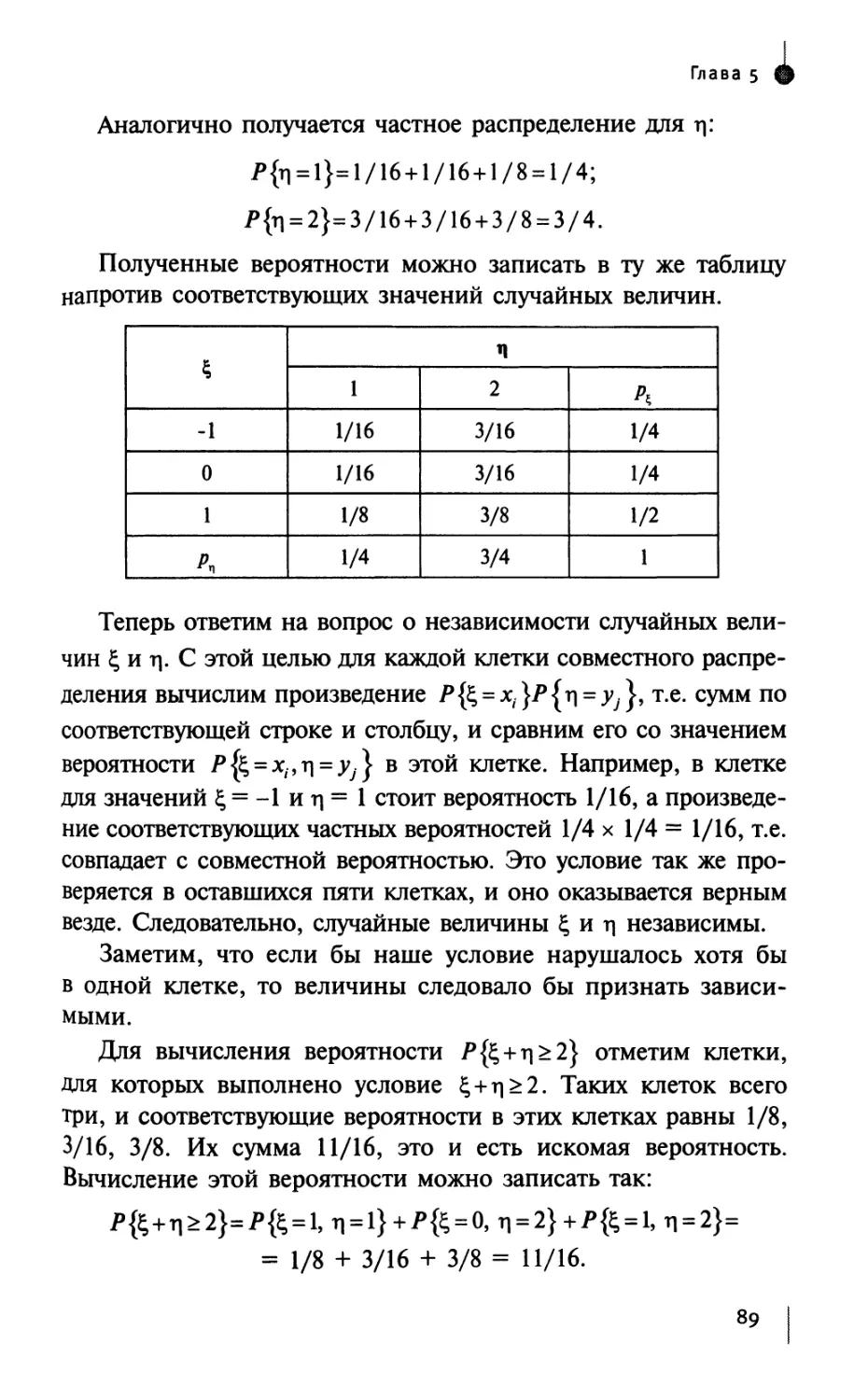

§ 5.1. Случайная величина и закон ее распределения 81

§ 5.2. Функция распределения 83

3 I

Содержание

§ 5.3. Случайный вектор в дискретном вероятностном

пространстве 85

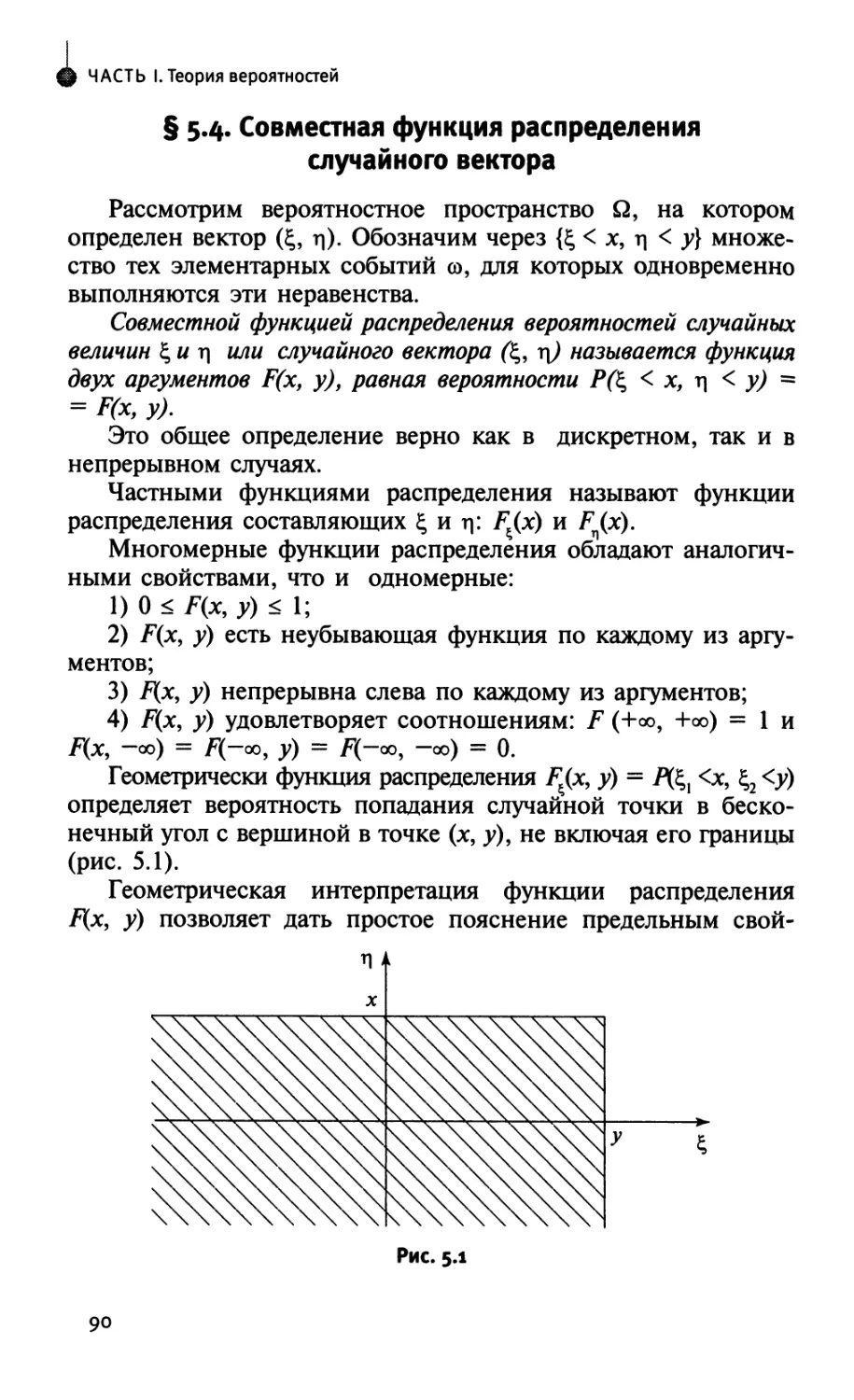

§ 5.4. Совместная функция распределения случайного вектора. ... 90

§ 5.5. Числовые характеристики дискретных случайных величин... 92

§ 5.6. Основные дискретные распределения и их характеристики ... 96

§ 5.7. Ковариация. Коэффициент корреляции 97

§ 5.8. Условное распределение и условные математические

ожидания (дискретный случай) 102

Задачи для самостоятельного решения 105

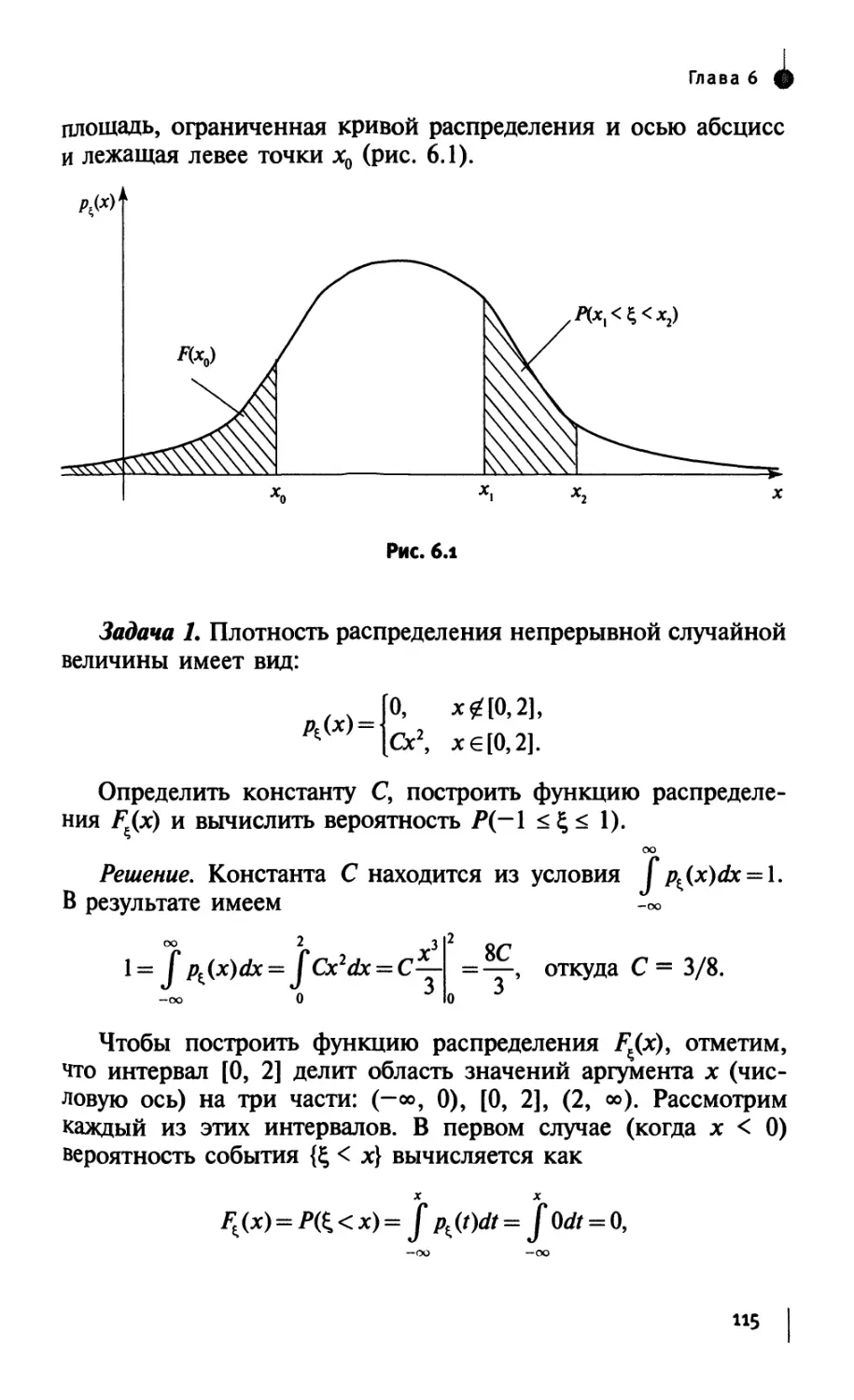

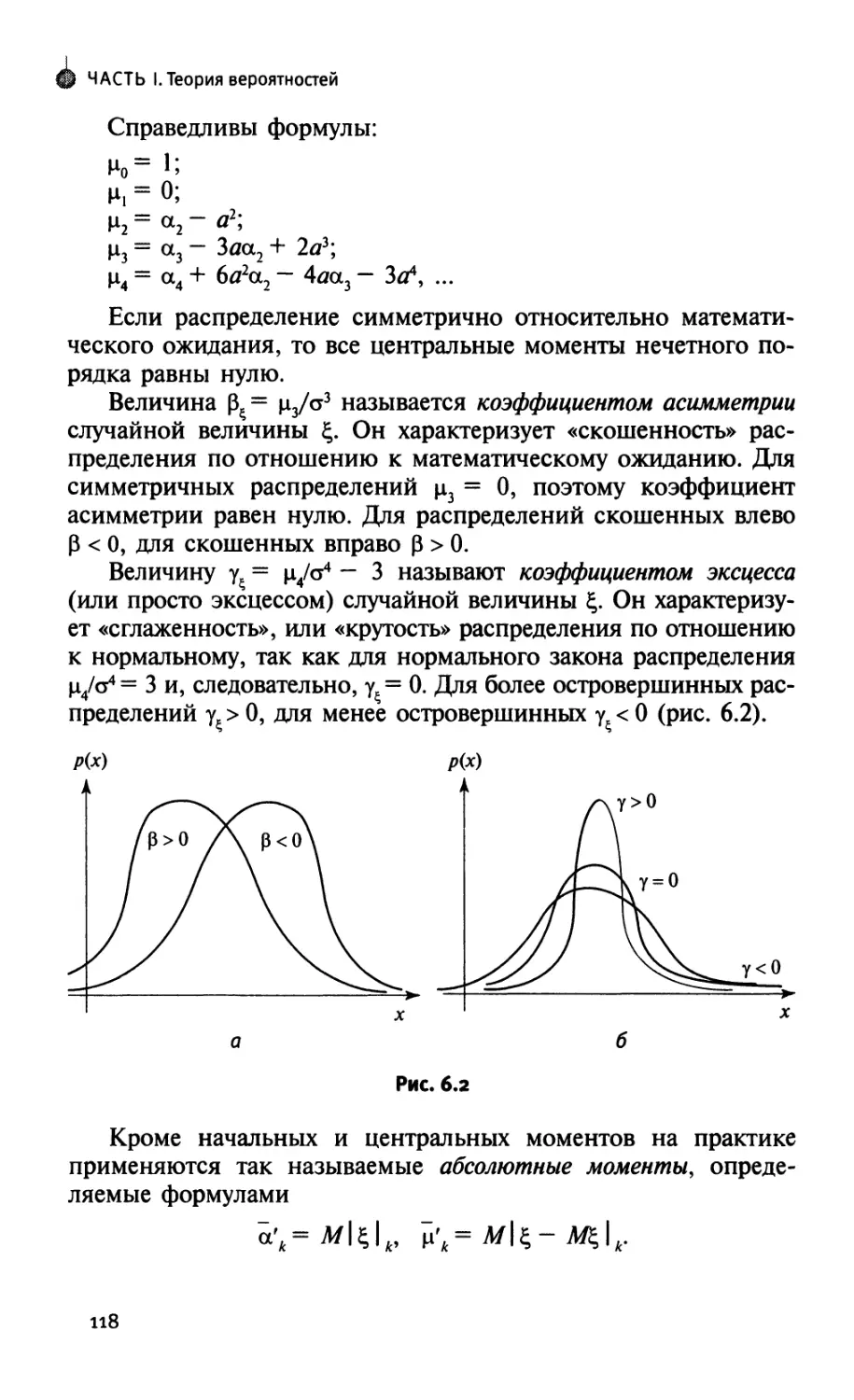

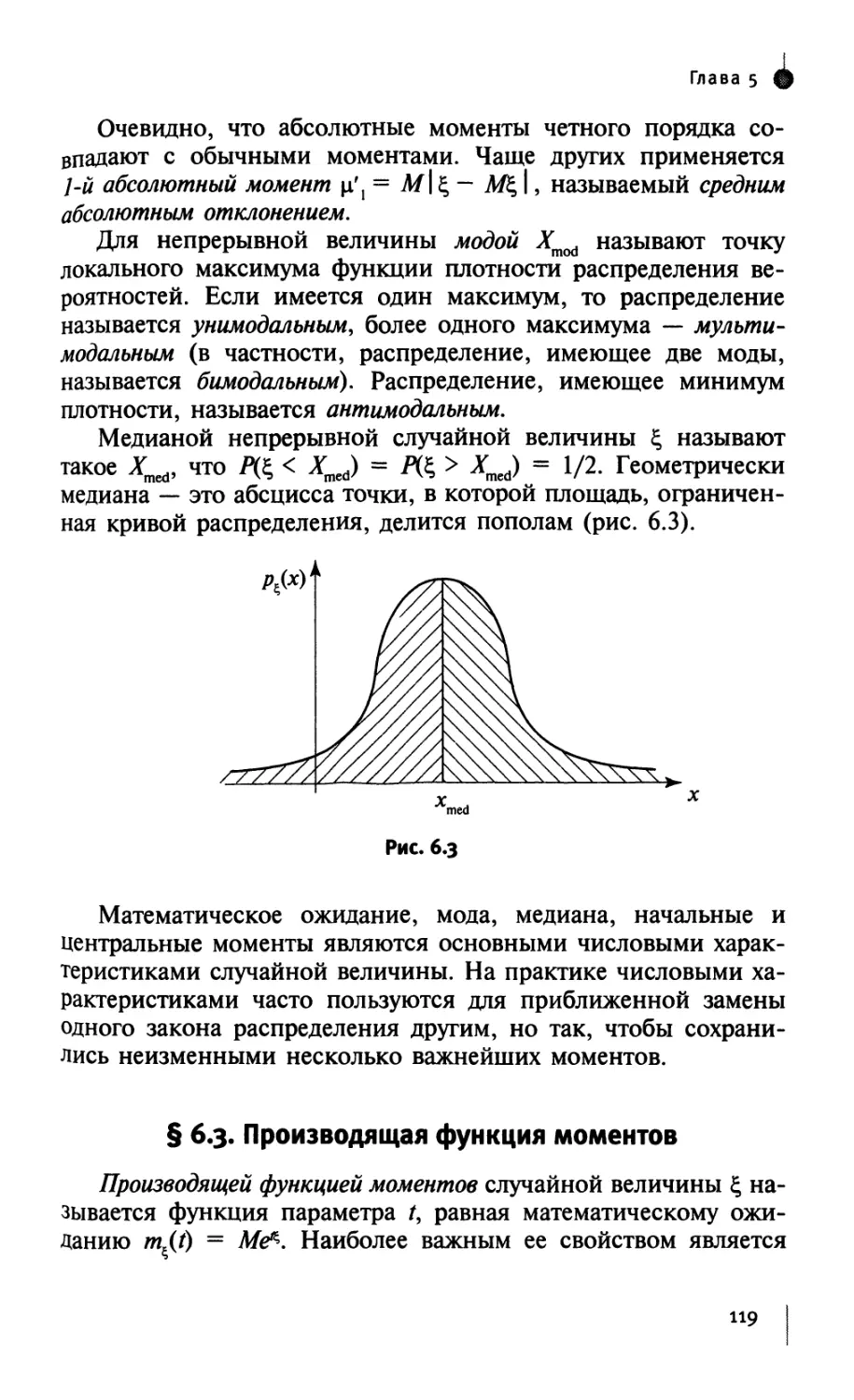

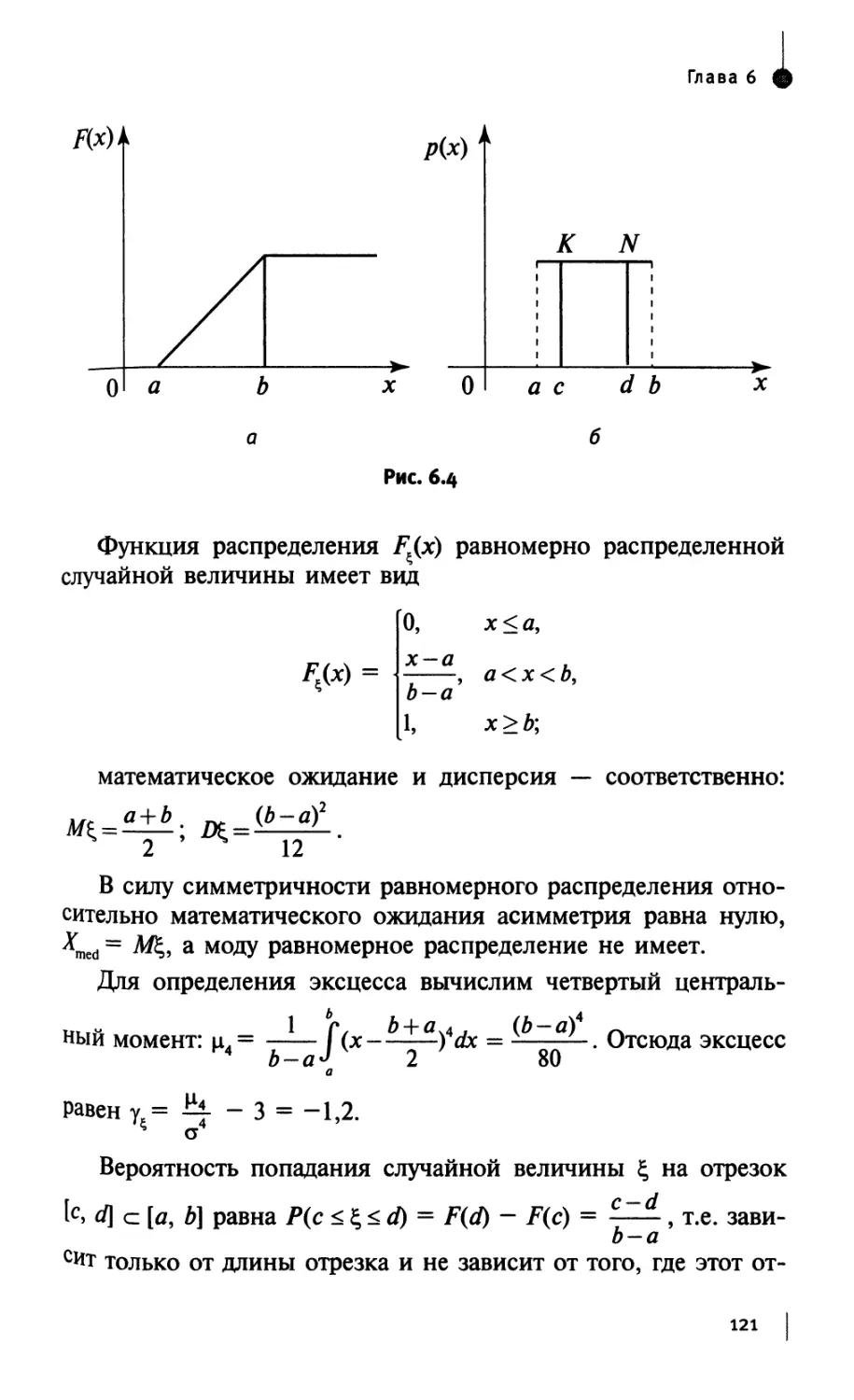

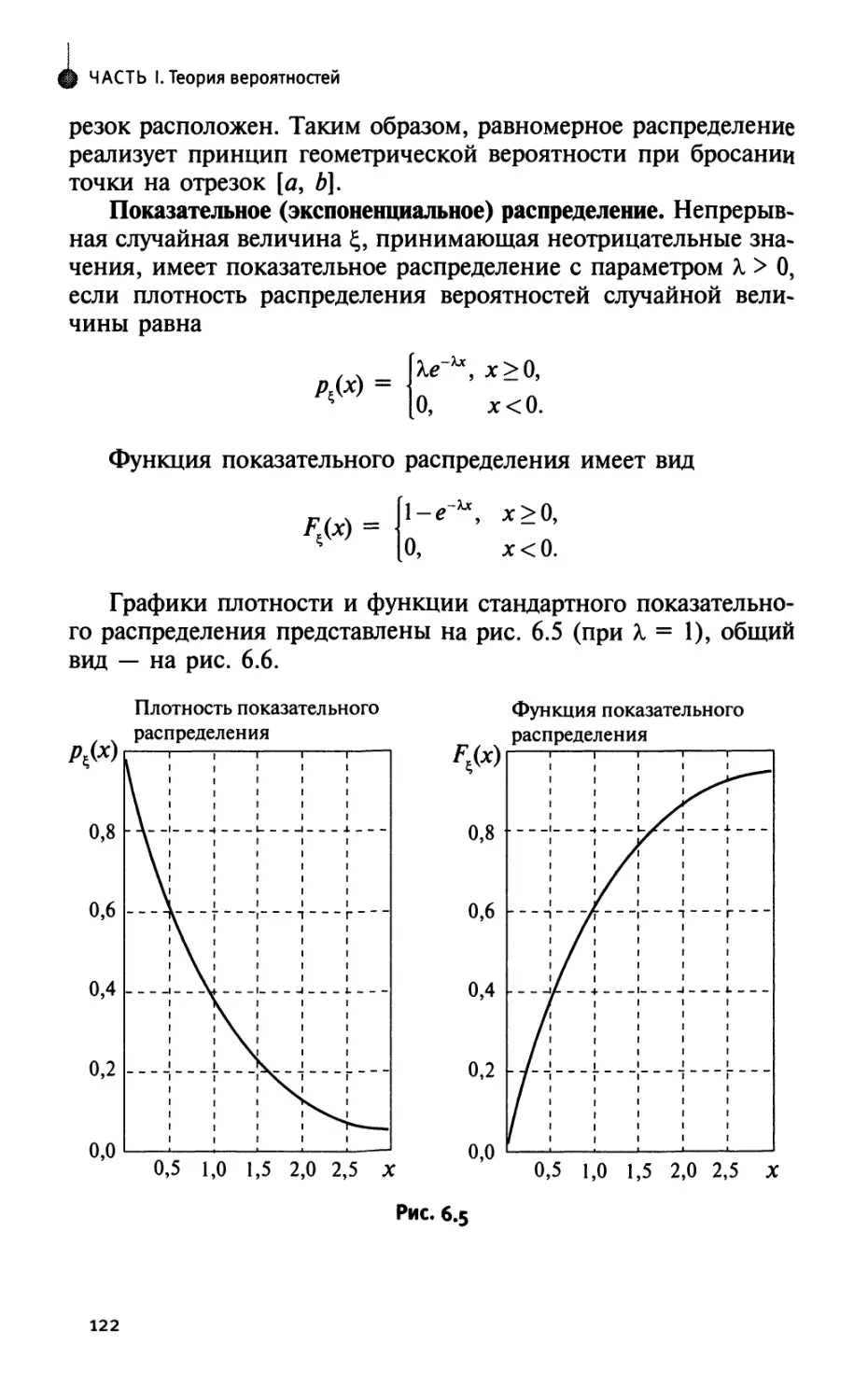

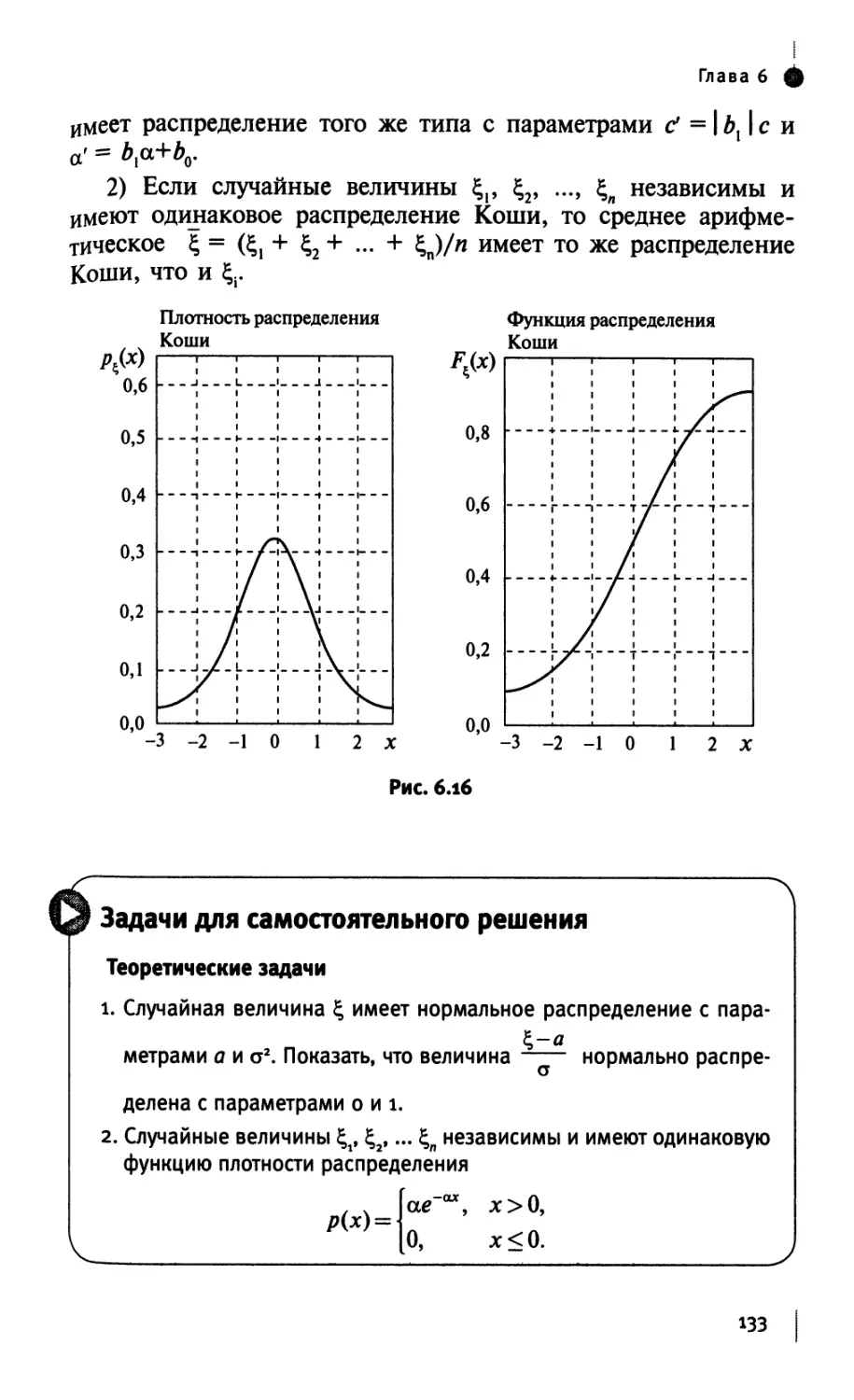

ГЛАВА 6. Непрерывные случайные величины 113

§ 6.1. Плотность и функция распределения непрерывной

случайной величины 113

§ 6.2. Числовые характеристики непрерывной случайной величины . .116

§ 6.3. Производящая функция моментов 119

§ 6.4. Примеры непрерывных случайных величин 120

Задачи для самостоятельного решения 133

ГЛАВА 7. Функции от случайных величин. Непрерывный

случайный вектор 137

§ 7.1. Функции от случайных величин 137

§ 7.2. Совместный закон распределения непрерывных

случайных величин 139

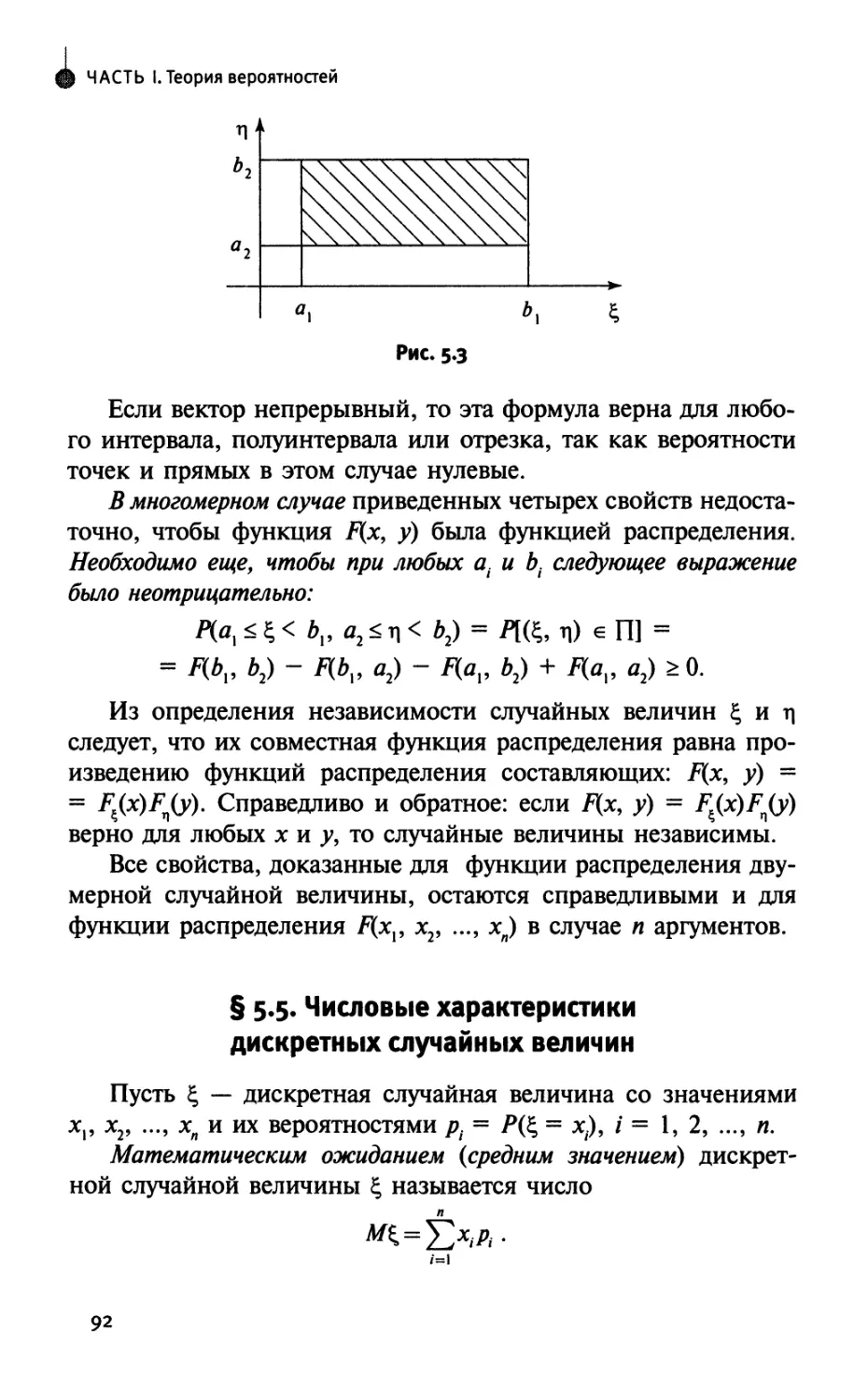

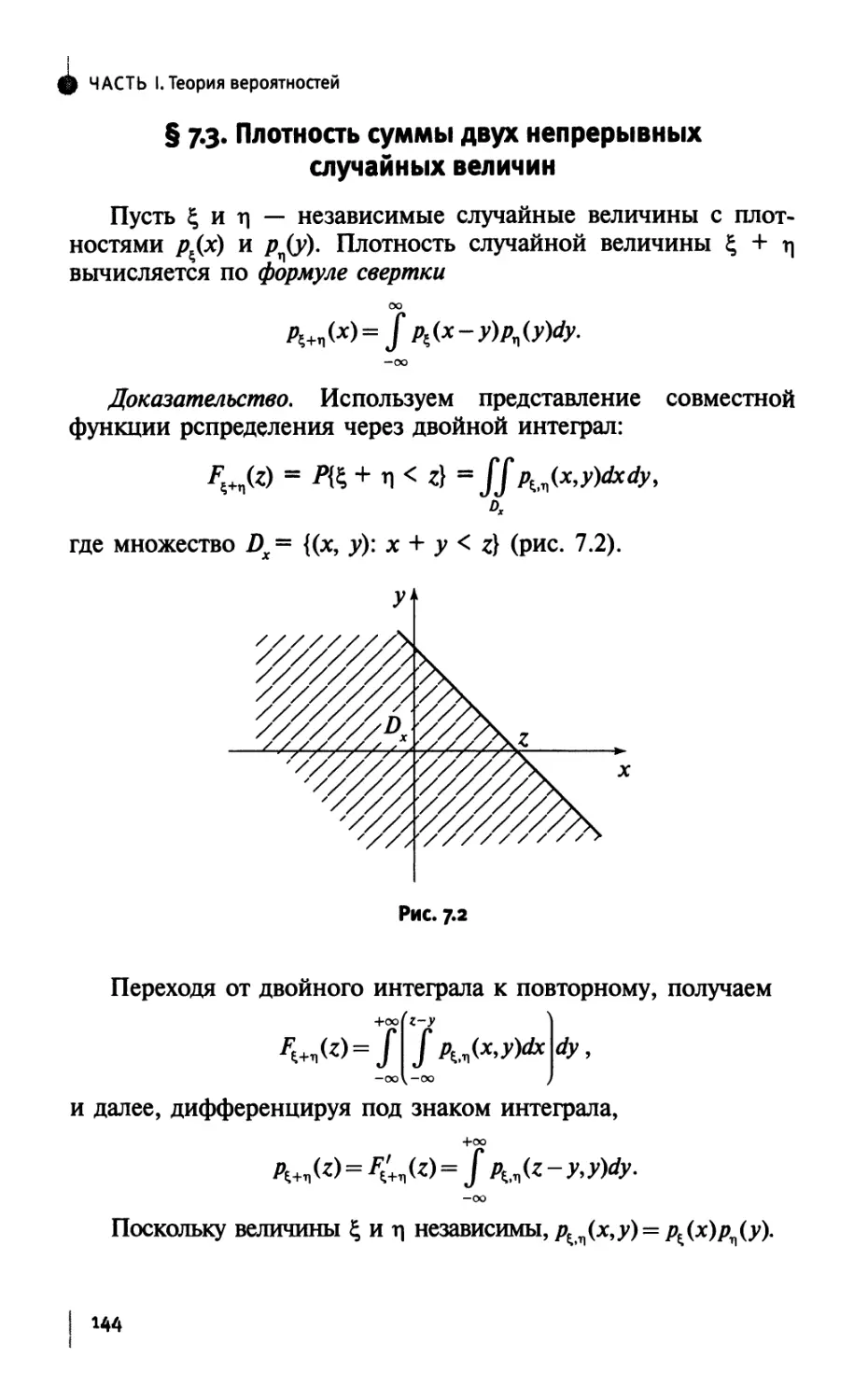

§ 7.3. Плотность суммы двух непрерывных случайных

величин 144

§ 7.4. Условные распределения и условные математические

ожидания (непрерывный случай) 146

Задачи для самостоятельного решения 149

ГЛАВА 8. Закон больших чисел. Центральная предельная теорема .... 153

§ 8.1. Неравенство Чебышева 153

§ 8.2. Закон больших чисел 155

§ 8.3. Центральная предельная теорема (ЦПТ) 158

Задачи для самостоятельного решения 162

ГЛАВА 9. Цепи Маркова 167

§ 9.1. Основные понятия 167

§ 9.2. Цепи Маркова с конечным числом состояний

и дискретным временем 168

§ 9.3. Цепи Маркова с непрерывным временем. Системы

массового обслуживания 173

Задачи для самостоятельного решения 177

Часть II

МАТЕМАТИЧЕСКАЯ СТАТИСТИКА

ГЛАВА 10. Основные понятия и задачи математической статистики ... 183

§ 10.1. Генеральная и выборочная совокупности 183

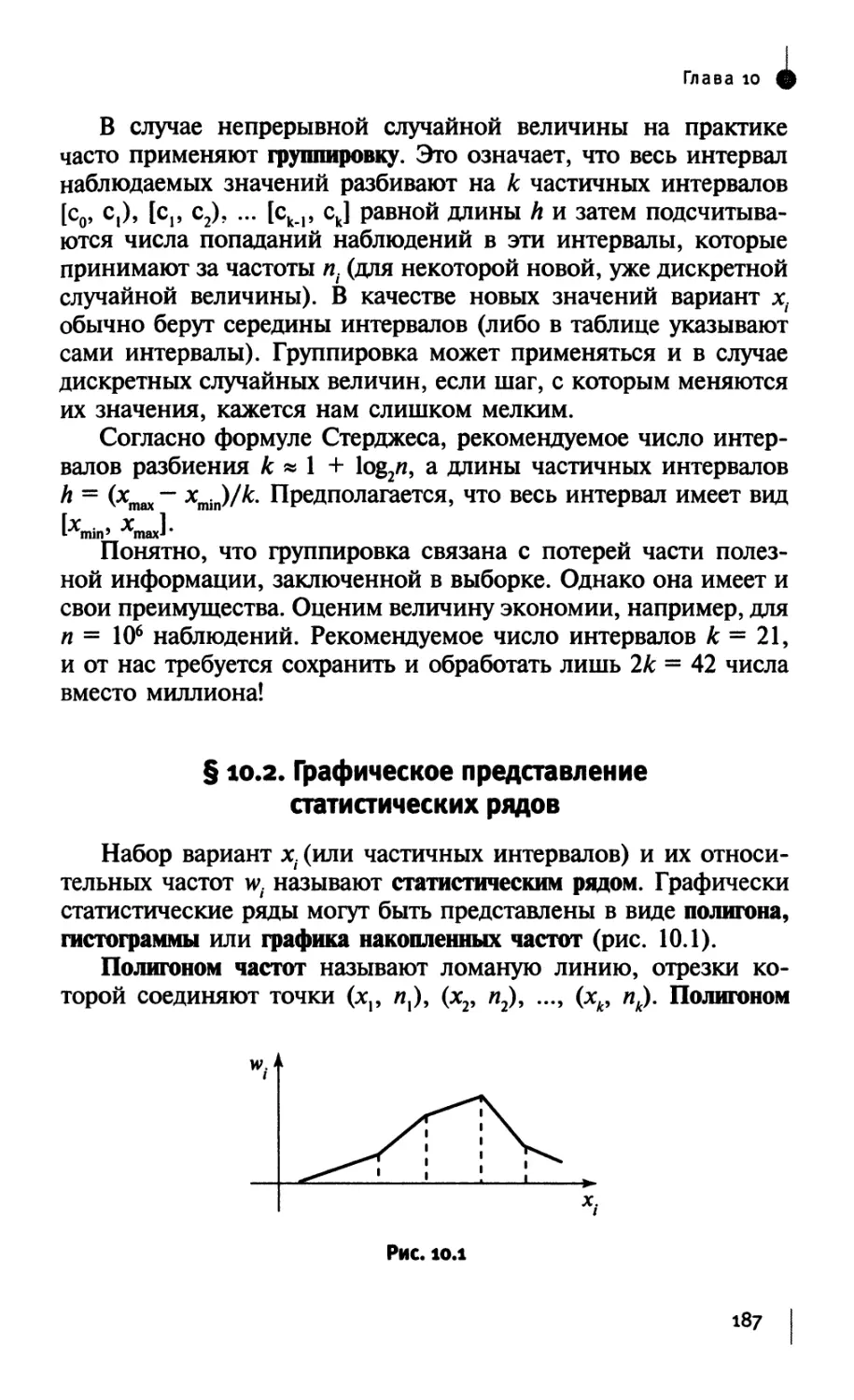

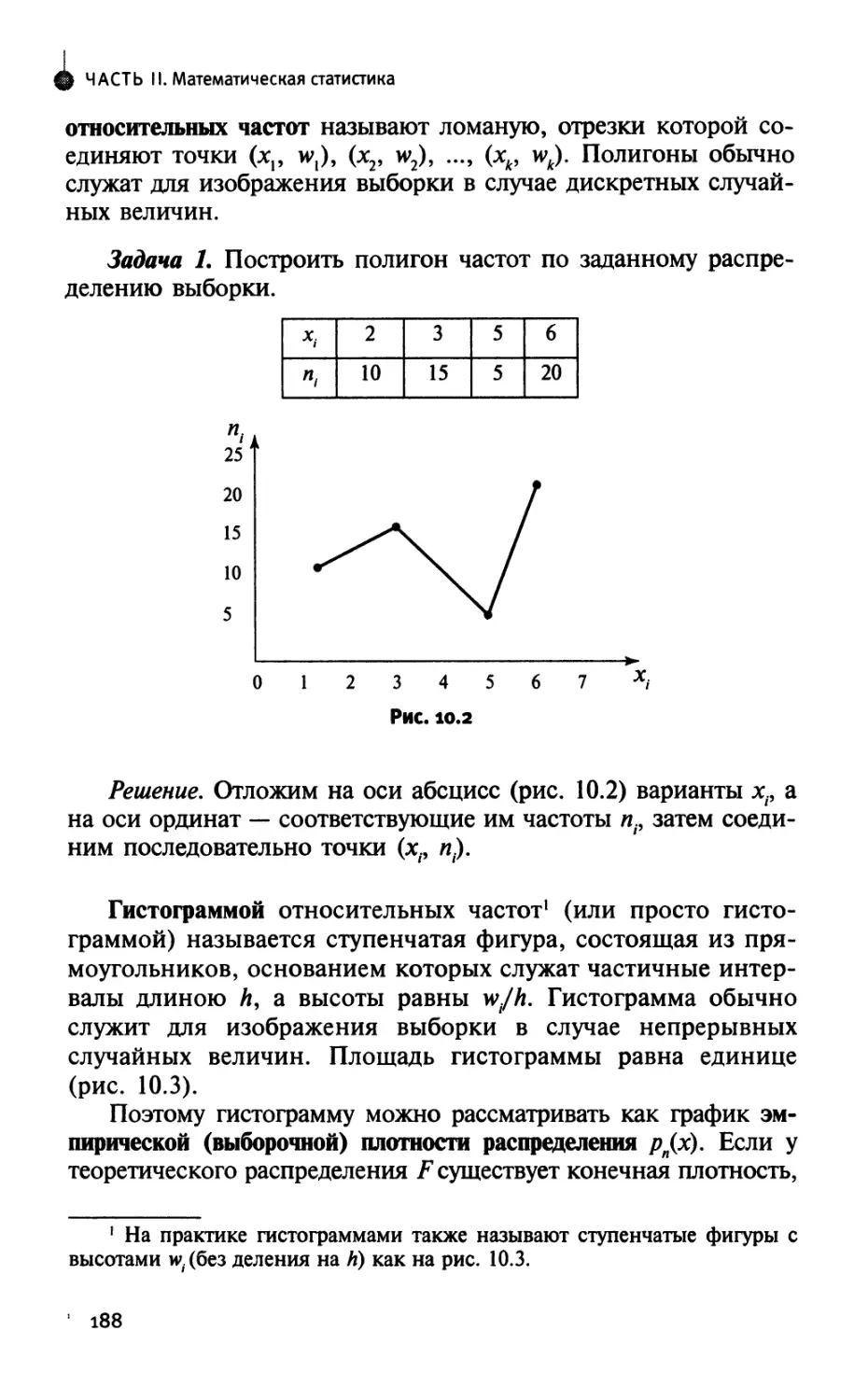

§ 10.2. Графическое представление статистических рядов 187

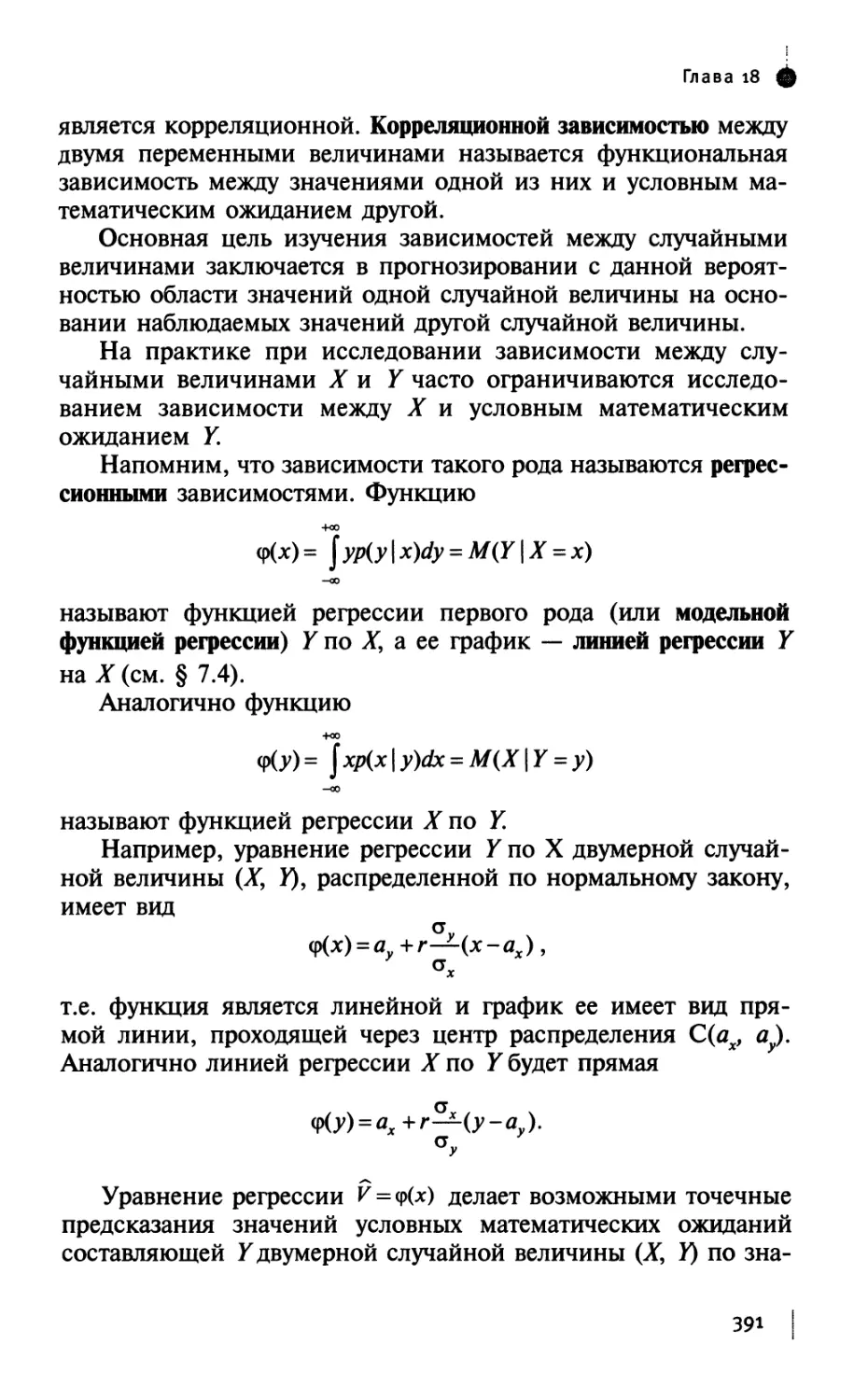

4

Содержание

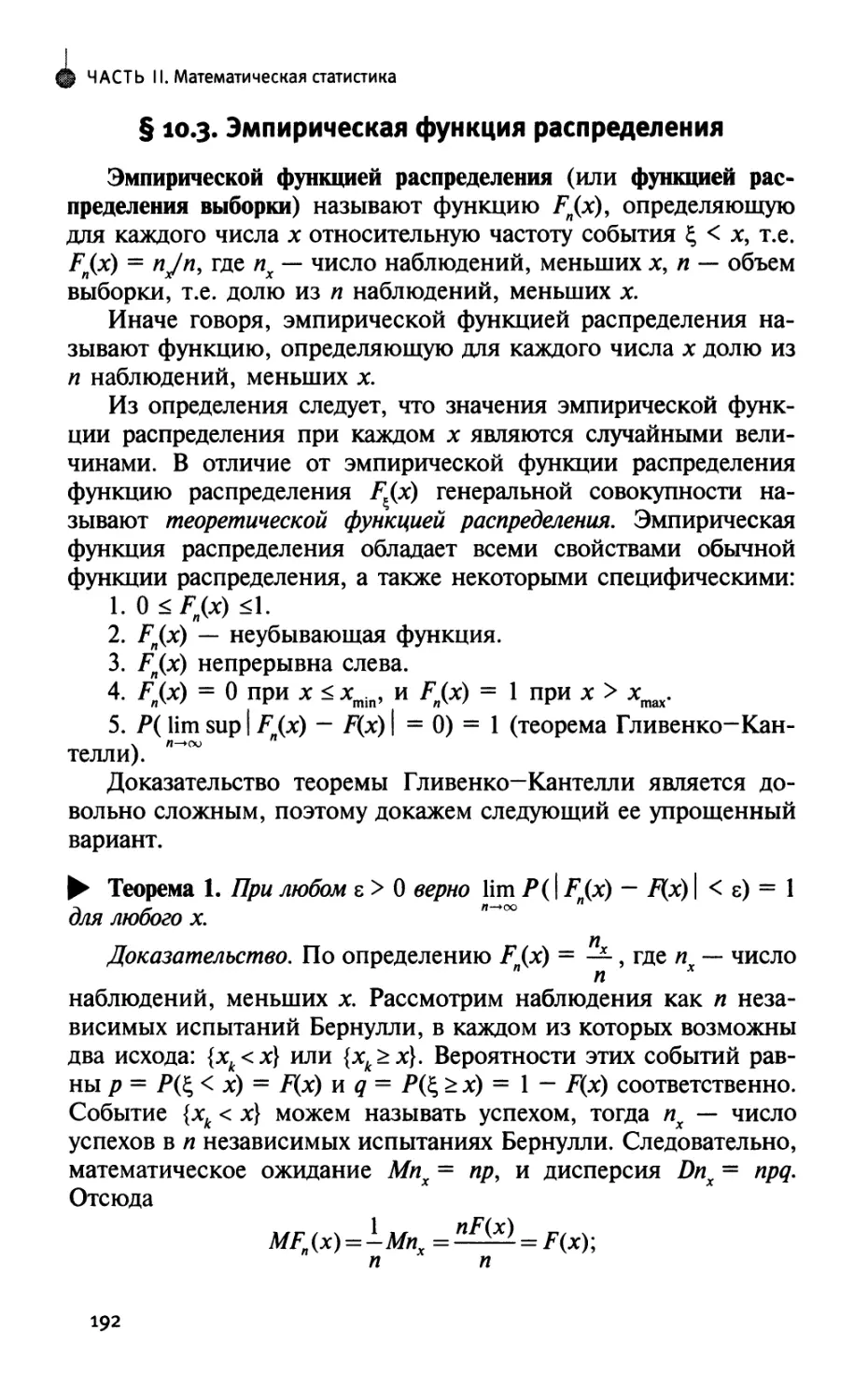

§ 10.3. Эмпирическая функция распределения 192

Задачи для самостоятельного решения 196

ГЛАВА 11. Точечные оценки параметров законов распределения 201

§ 11.1. Выборочные характеристики и точечные оценки 201

§ 11.2. Статистическая устойчивость основных выборочных

характеристик 203

§ 11.3. Асимптотически нормальный характер основных

выборочных характеристик 209

§ 11.4. Эффективность оценок. Неравенство Рао—Фреше—Крамера . .210

§ 11.5. Оценки математического ожидания по неравноточным

наблюдениям 216

Задачи для самостоятельного решения 218

ГЛАВА 12. Функции и распределения в математической статистике . . . 226

§ 12.1. Бета- и гамма-функции 226

§ 12.2. Квантили, процентные и критические точки 230

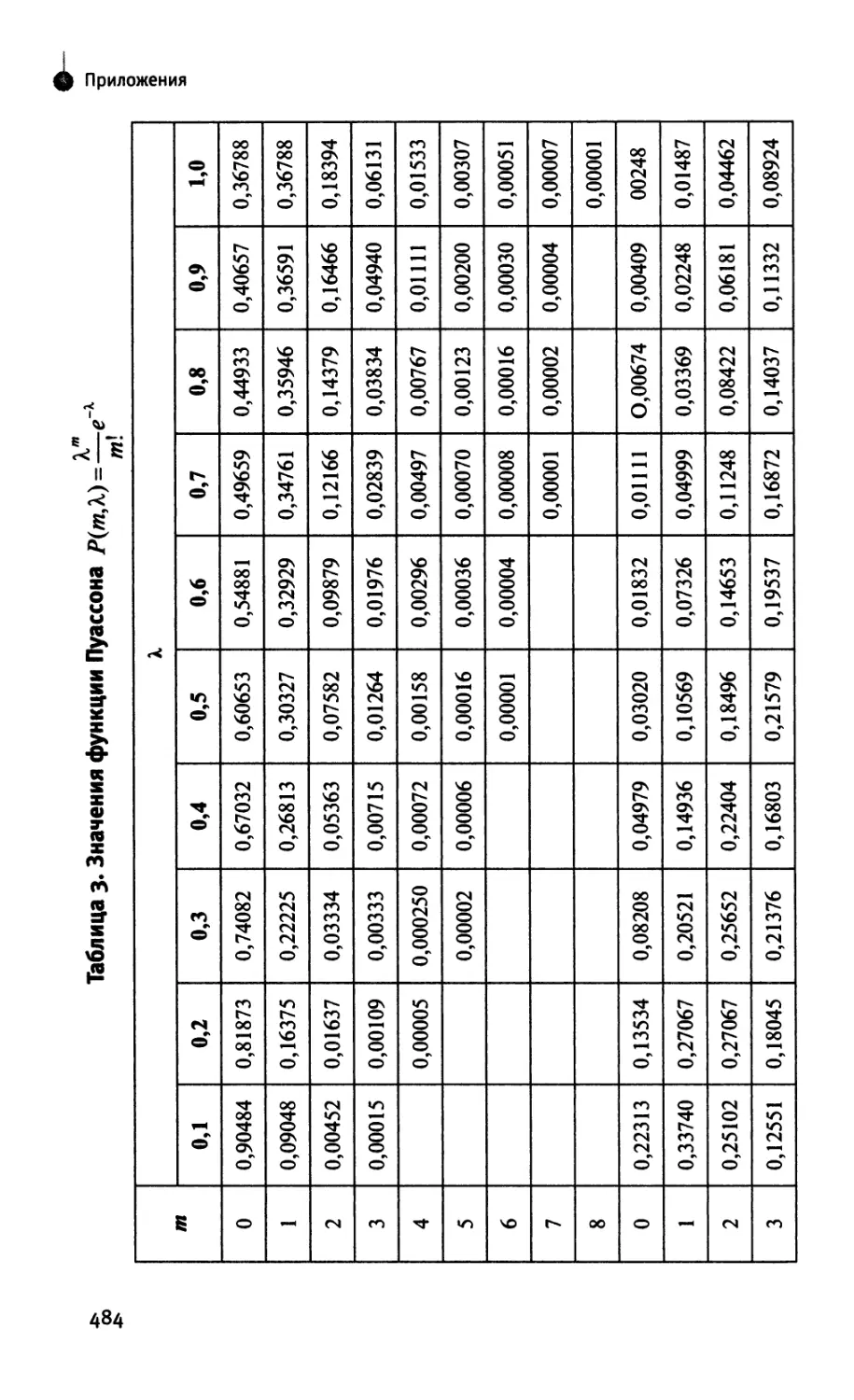

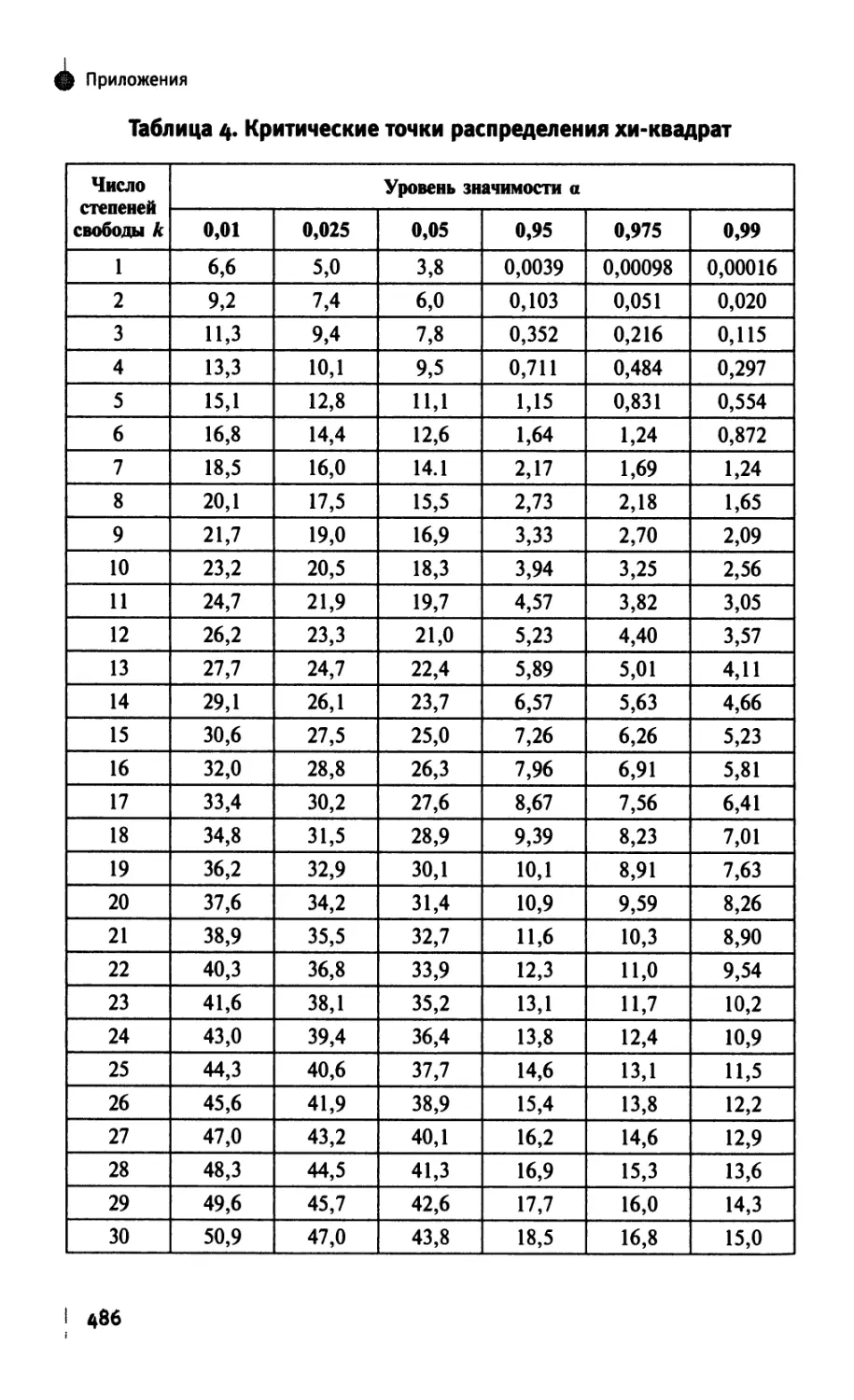

§ 12.3. Распределение хи-квадрат (закон Пирсона) 233

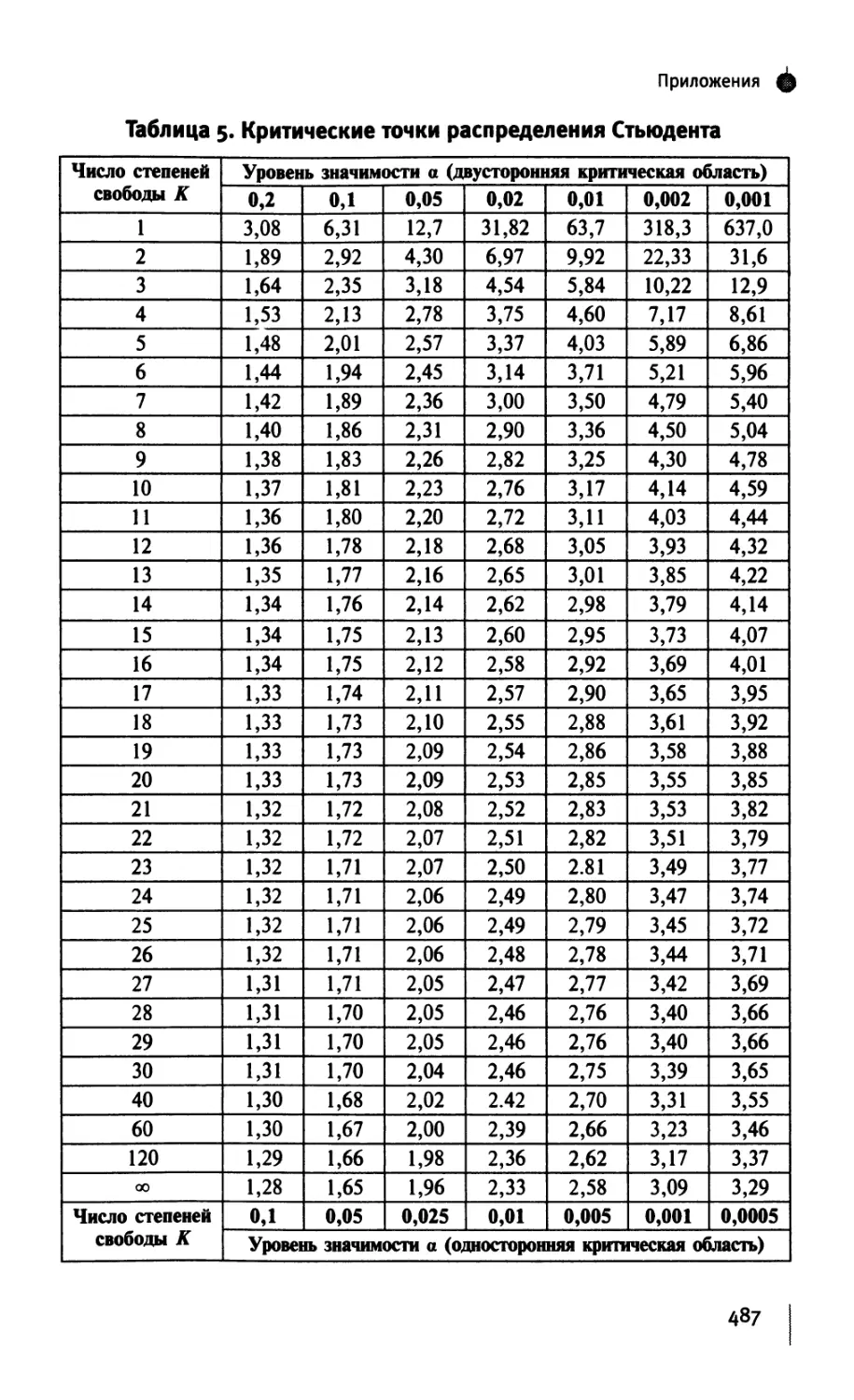

§ 12.4. Распределение Стьюдента 236

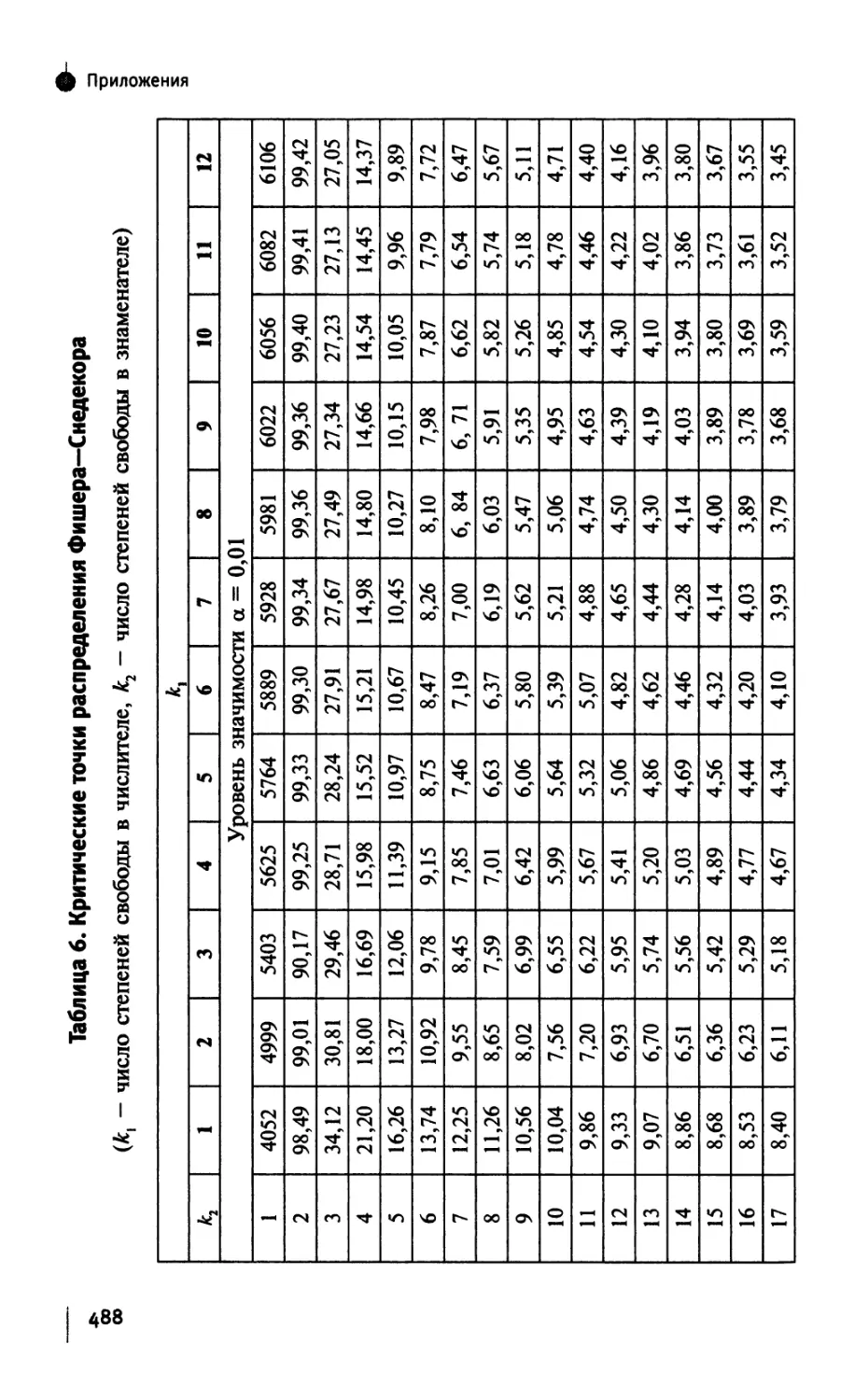

§ 12.5. Распределение Фишера 238

§ 12.6. Гамма-распределение 240

§ 12.7. Бета-распределение 246

§ 12.8. Приложения распределений в математической

статистике. Теорема Фишера 248

Задачи для самостоятельного решения 253

ГЛАВА 13. Методы построения оценок 257

§ 13.1. Метод моментов 257

§ 13.2. Метод максимального правдоподобия 262

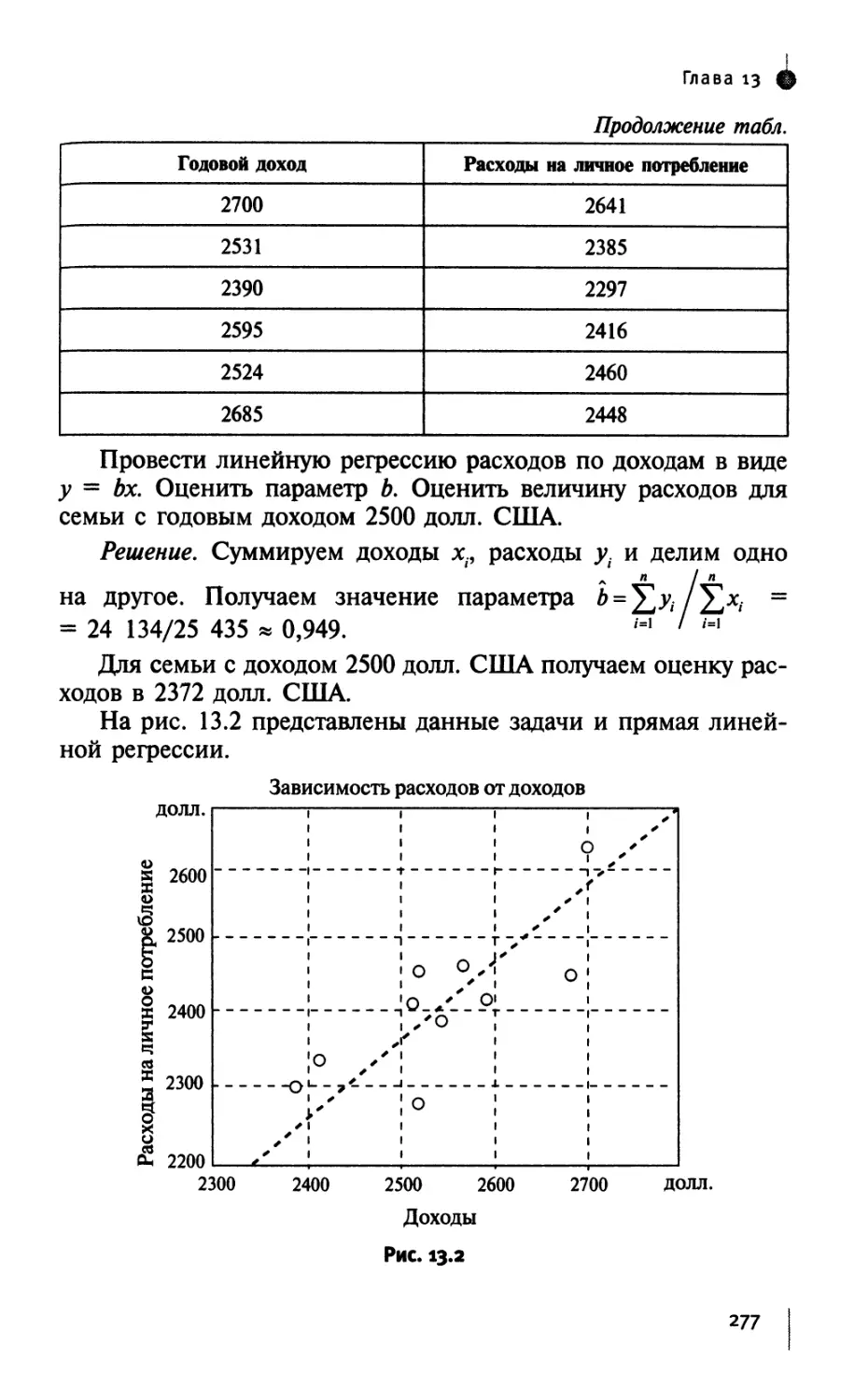

§ 13.3. Метод наименьших квадратов. Линейная регрессия .... 270

Задачи для самостоятельного решения 278

ГЛАВА 14. Доверительные интервалы 294

§ 14.1. Основные определения 294

§ 14.2. Точные доверительные интервалы 295

§ 14.3. Асимптотические доверительные интервалы 300

§ 14.4. Интервальная оценка коэффициента корреляции 304

Задачи для самостоятельного решения 306

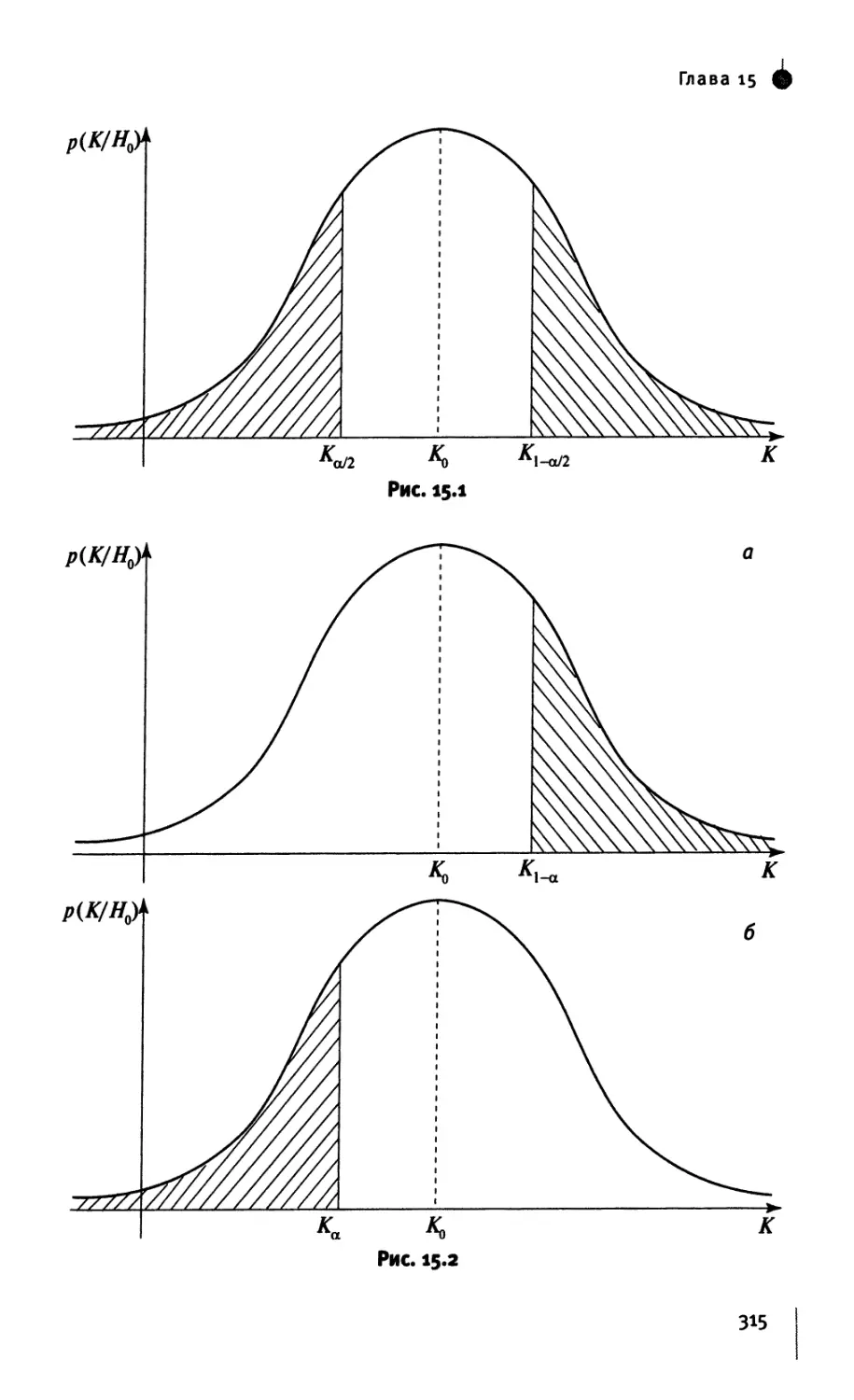

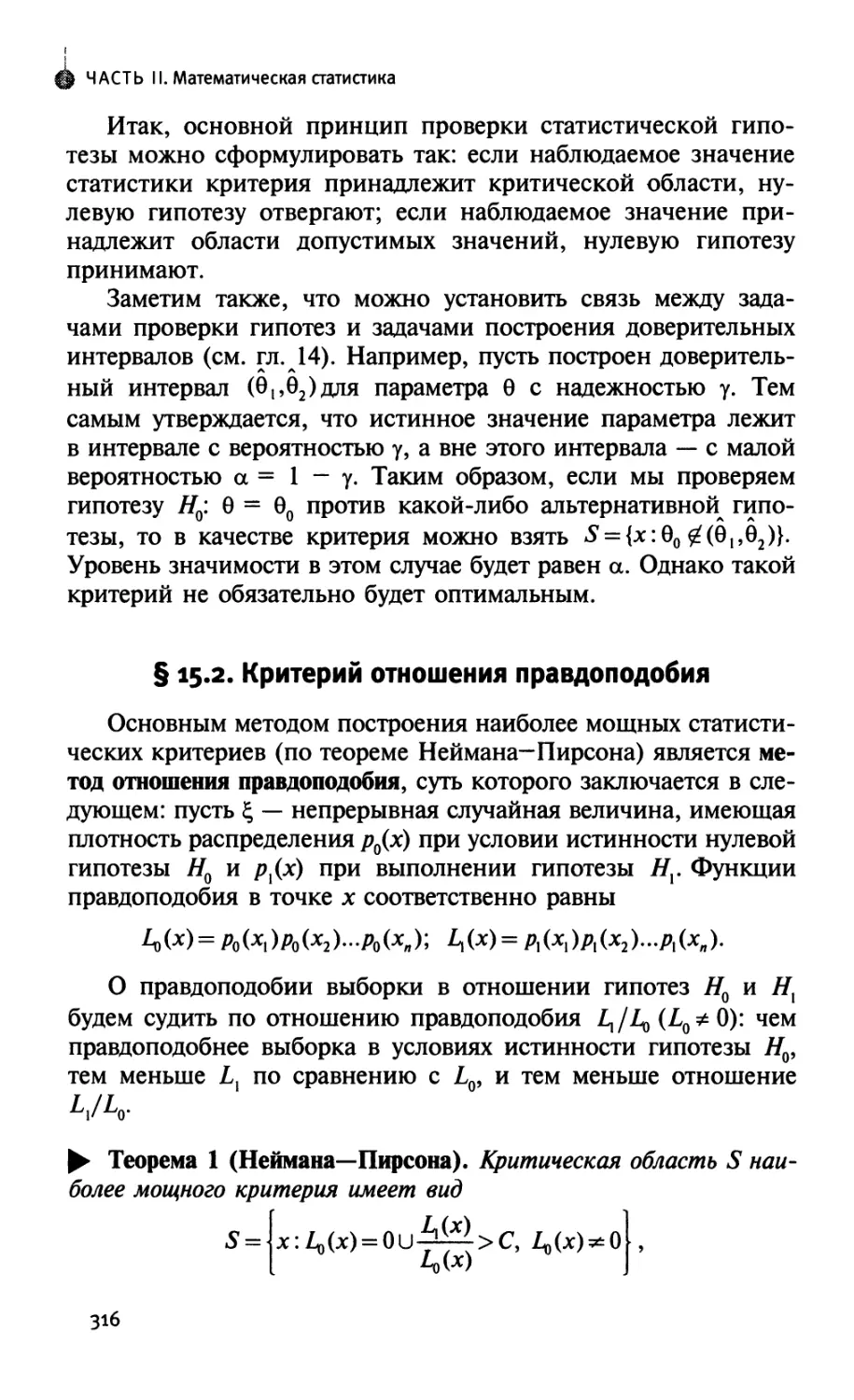

ГЛАВА 15. Проверка статистических гипотез 313

§ 15.1. Основные определения 313

§ 15.2. Критерий отношения правдоподобия 316

§ 15.3. Проверка гипотез для одной выборки 320

§ 15.4. Проверка гипотез для двух выборок. Зависимые выборки:

парные наблюдения 328

§ 15.5. Проверка гипотез для двух выборок. Независимые выборки . .329

§ 15.6. Проверка гипотез о равенстве дисперсий для нескольких

выборок. Критерии Бартлетта и Кокрена 337

Задачи для самостоятельного решения 339

* I

Содержание

ГЛАВА 16. Критерии согласия 353

§ 16.1. Критерий согласия Пирсона и Фишера (хи-квадрат) .... 353

§ 16.2. Критерий согласия Колмогорова 363

Задачи для самостоятельного решения 368

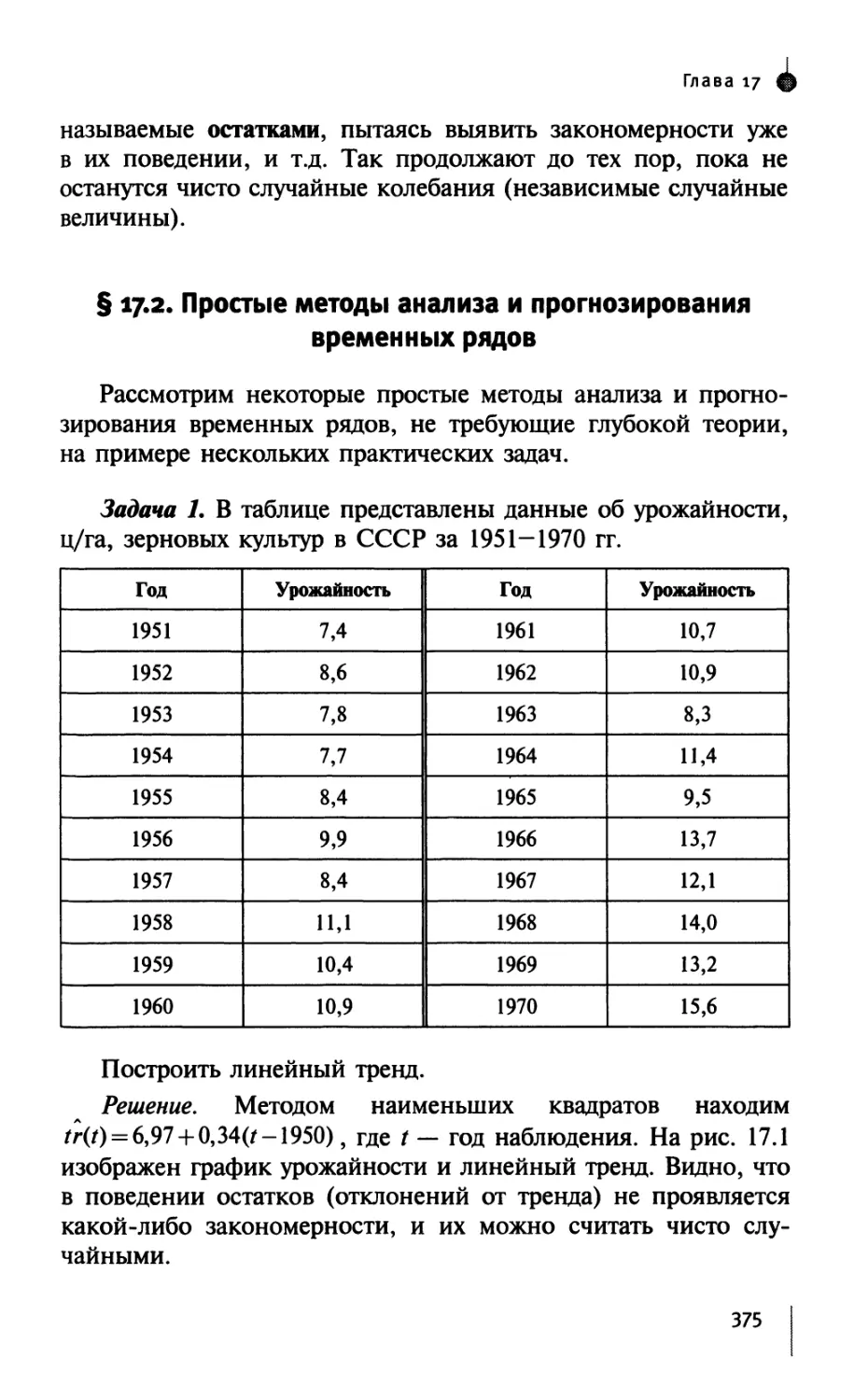

ГЛАВА 17. Элементы анализа временных рядов 373

§ 17.1. Основные понятия в анализе временных рядов 373

§ 17.2. Простые методы анализа и прогнозирования временных

рядов 375

§ 17.3. Стационарность. Автокорреляция. Периодограмма 379

§ 17.4. Модели авторегрессии и скользящего среднего 382

Задачи для самостоятельного решения 385

ГЛАВА 18. Элементы линейного регрессионного и корреляционного

анализа 390

§ 18.1. Функциональная, статистическая и корреляционная

зависимости 390

§ 18.2. Регрессионные модели как инструмент анализа

и прогнозирования экономических явлений 393

§ 18.3. Выборочные коэффициенты корреляции

и их применение 395

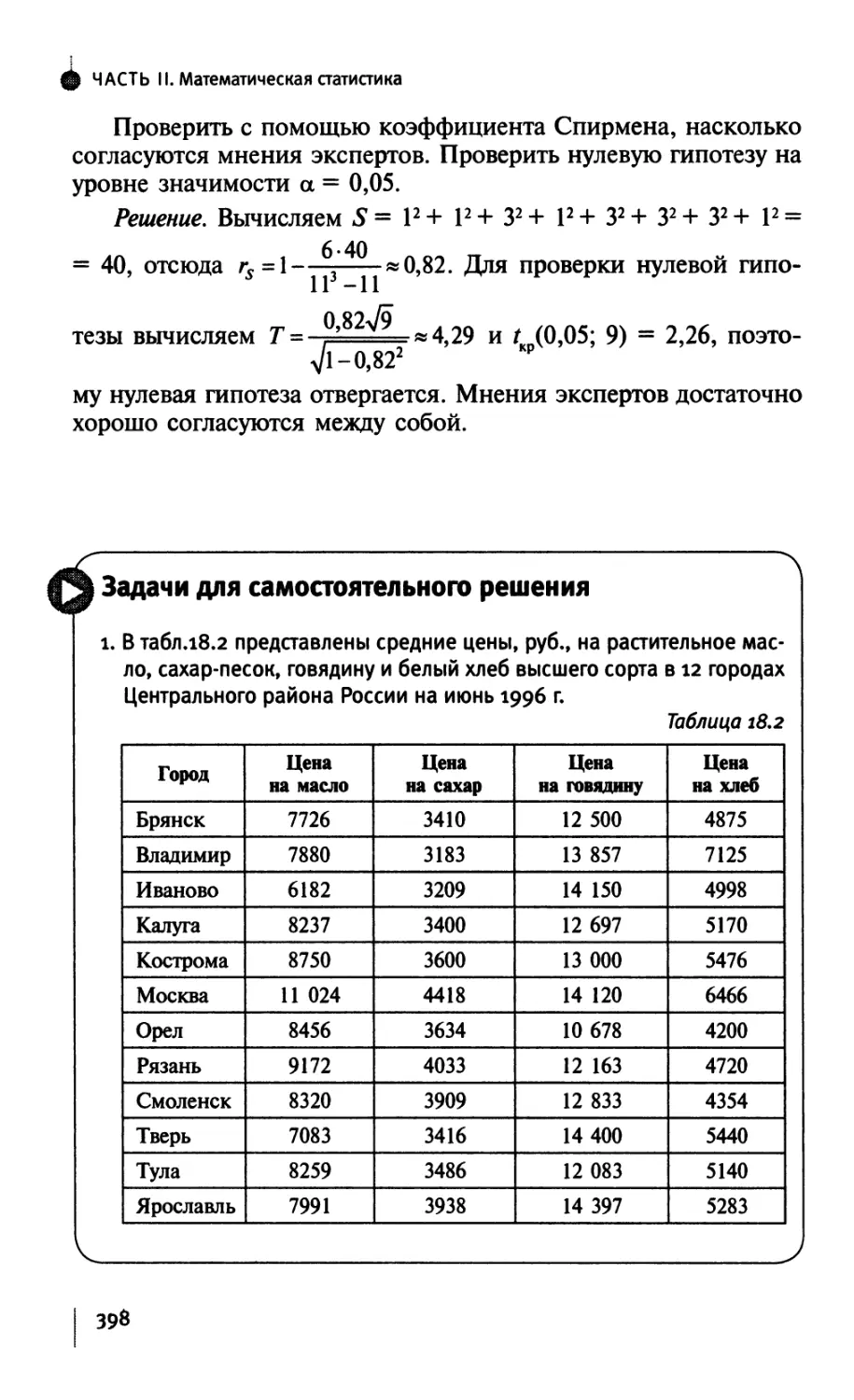

Задачи для самостоятельного решения 399

ГЛАВА 19. Элементы дисперсионного анализа 401

Задачи для самостоятельного решения 404

Ответы и указания 406

Приложения

Приложение 1 432

Приложение 2 479

Литература 492

Предисловие

Курс теории вероятностей и математической статистики

входит в цикл фундаментальных дисциплин, изучение которых

является обязательным для студентов экономических

факультетов государственных университетов.

Одной из важнейших сфер приложения теории

вероятностей и математической статистики является экономика. В

настоящее время невозможно себе представить исследование и

прогнозирование экономических явлений без использования

эконометрического моделирования, регрессионного анализа,

трендовых и сглаживающих моделей и других методов,

опирающихся на закономерности, которые изучаются в курсах теории

вероятностей и математической статистике.

Настоящая книга является учебником для студентов

экономических факультетов университетов и вузов, в которых

изучаются курсы «Теория вероятностей» и «Математическая

статистика». Материал книги соответствует программе

университетского курса и представляет собой цикл лекций, которые

авторы читают на экономическом факультете Московского

государственного университета им. М.В. Ломоносова.

Книга состоит из двух частей: «Теория вероятностей» и

«Математическая статистика», каждая из которых разбита на

главы, состоящие из отдельных параграфов.

Чтобы облегчить восприятие и запоминание достаточно

сложного материала, все определения, утверждения и доказа-

Предисловие

Авторы

тельства сопровождаются многочисленными примерами,

причем большинство задач учебника содержит конкретный

экономический материал. С целью закрепления полученных

знаний к каждой главе прилагается большой список задач для

самостоятельного решения. Они состоят из теоретических и

вычислительных задач. Упражнения, предлагаемые для

самостоятельного решения, дают возможность студенту овладеть

основными методами обработки и анализа статистических

данных, получить навыки построения экономических моделей

вероятностно-статистическими методами, научиться

пользоваться статистическими пакетами прикладных программ для

проведения конкретных вычислений, уметь интерпретировать

результаты анализа и строить на них научные прогнозы.

К теоретической части учебника прилагается большой пакет

контрольных и экзаменационных работ, а также теоретические

тесты для контроля знаний, полученных студентом. В рамках

образовательных программ третьего поколения,

ориентированных на экономистов и менеджеров, с 2010 года вводится новая

система обучения студентов, которая предполагает организацию

самостоятельной работы студентов и применение стандартной

и прозрачной методики оценивания их работ.

Основное достоинство этого учебника состоит в том, что он

соответствует новым программам и представляет собой учебно-

методический комплекс, объединяющий теоретический

материал и краткое руководство к решению задач.

Цель данного учебника - помочь изучающим теорию

вероятностей и математическую статистику в усвоении

необходимых теоретических знаний и приобретении практических

навыков для квалифицированного использования статистической

информации в целях принятия правильных решений в

вопросах управления и прогнозирования.

Часть I

Теория

вероятностей

ГЛАВА l

ЭЛЕМЕНТЫ

КОМБИНАТОРНОГО

АНАЛИЗА

Одной из основных задач комбинаторного анализа

(комбинаторики) является подсчет числа элементов

конечных множеств, заданных каким-либо описательным

условием. Для этого разработаны различные формулы и

правила.

§ 1.1. Основные понятия и теоремы

комбинаторики

Пусть имеется к групп Av Av Ак , причем /-я группа

содержит п. элементов. Тогда справедливы следующие правила.

^ Теорема умножения (основная формула комбинаторики).

Общее число N способов, которыми можно получить

упорядоченную совокупность (др д2, ... ак), где а. Е Ар т.е. выбрать по

одному элементу из каждой группы и расставить их в

определенном порядке, равно

Это правило распространяется и на ситуации, когда новые

группы образуются в процессе выбора элементов, если

численности этих групп не зависят от того, какие именно элементы

были выбраны.

it

? ЧАСТЬ I. Теория вероятностей

^ Теорема сложения. Если один элемент из группы А. можно

выбрать п. способами и при этом любые две группы А. и А. не

имеют общих элементов, то выбор одного элемента или из Av

или из Av или из Ак можно осуществить

N = ц +п2+... + пк

способами.

Как правило, рассматриваются следующие три типовые

ситуации, которые являются частными случаями общей схемы выбора

элементов из некоторой конечной совокупности Ц, av ...ап}9

называемой генеральной совокупностью. Будем называть их схемами

последовательного выбора с возвращением, последовательного

выбора без возвращения и одновременным выбором.

Последовательный выбор с возвращением. Эксперимент

состоит в том, что из генеральной совокупности объема п

последовательно выбирают к элементов, и каждый отобранный

элемент перед отбором следующего возвращается в генеральную

совокупность. Тогда общее число способов, которыми это мож-

—к —к

но сделать, обозначается Ап и равно Ап = пк.

Последовательный выбор без возвращения. Эксперимент

состоит в том, что из генеральной совокупности последовательно

выбирают к элементов, и каждый отобранный элемент в

генеральную совокупность уже не возвращается. Число

способов, которыми можно выбрать последовательно к элементов

из генеральной совокупности объема п без возвращения, равно

/ лк л!

числу размещении из п по к: Ап = -——.

Одновременный (неупорядоченный) выбор. Эксперимент

состоит в том, что выбирают элементы без учета порядка и без

возвращения. И все возможные наборы из к элементов

отличаются друг от друга хотя бы одним элементом. Число различных

по составу наборов по к элементов из п равно числу сочетаний

из п по к: С = •

* к\(п-к)\

В следующих параграфах изучим эти модели подробнее.

Задана 1. В группе 30 студентов. Необходимо выбрать

старосту, заместителя старосты и профорга. Сколько существует

способов это сделать?

12

Глава i ф

Решение. Старостой может быть выбран любой из 30

студентов, заместителем — любой из оставшихся 29, а профоргом —

любой из оставшихся 28 студентов, т.е. я, = 30, п2 = 29, я3 = 28.

По правилу умножения общее число N способов выбора

старосты, его заместителя и профорга равно N = л, х п2 х п3 = 30 х

х 29 х 28 = 24 360.

Задана 2. Два почтальона должны разнести 10 писем по

10 адресам. Сколькими способами они могут распределить

работу?

Решение. Первое письмо имеет пх = 2 альтернативы — либо его

относит к адресату первый почтальон, либо второй. Для второго

письма также есть п2 = 2 альтернативы и т.д., т.е. пх— п2 = ... =

= nlQ = 2. Следовательно, в силу теоремы умножения общее число

способов распределений писем между двумя почтальонами

N = л. «2... ц0 = 2х2х...х2 = 210 = 1024.

ю

Задана 3. В ящике 100 деталей, из них 30 деталей 1-го

сорта, 50 — 2-го, остальные — 3-го. Сколько существует способов

извлечения из ящика одной детали 1-го или 2-го сорта?

Решение. Деталь 1-го сорта может быть извлечена л, — 30

способами, 2-го сорта — п2 = 50 способами. По теореме

суммирования существует N = л, + п2 = 30 + 50 = 80 способов

извлечения одной детали 1-го или 2-го сорта.

§ 1.2. Упорядоченные совокупности

(последовательный выбор)

Пусть имеется некоторая конечная совокупность элементов

{я,, а2ап), называемая генеральной совокупностью, и п —

объем этой совокупности. Пусть эксперимент состоит в том,

что из генеральной совокупности последовательно выбирают

к элементов и располагают их в порядке выбора. Возможны

две ситуации.

Размещения без повторений. Отобранный элемент перед

отбором следующего не возвращается в генеральную

совокупность. Такой выбор называется размещением к элементов из п

(или последовательным выбором без возвращения).

ф ЧАСТЬ I. Теория вероятностей

Размещения — это упорядоченные совокупности к

элементов из л, отличающиеся друг от друга либо составом, либо

порядком элементов.

Пример 1. Пусть имеется множество {а9 Ъ9 с} из трех

элементов. Тогда все размещения двух элементов из трех таковы:

ab9 Ъа9 ас9 са9 Ъс9 cb.

> Теорема 1. Число различных способов, которыми можно

произвести последовательный выбор без возвращения к элементов из

генеральной совокупности объема п, равно

Доказательство. Очевидно, что первый элемент можно

выбрать я, = п способами, и поскольку отобранный элемент не

возвращается в генеральную совокупность, то следующий

элемент выбирается из совокупности, объем которой на один

элемент меньше, т.е. п2 = п - 1, и т.д., так что nk = п — (к — 1).

Тогда по теореме умножения общее число способов равно

N= п(п- 1) ... (п — (к — 1)) = п\/(п - к)\

В частном случае, когда выбирают все элементы

генеральной совокупности, т.е. когда к = п9 размещения называются

перестановками. Их число обозначается Рп.

Перестановки — это упорядоченные совокупности,

отличающиеся друг от друга только порядком элементов.

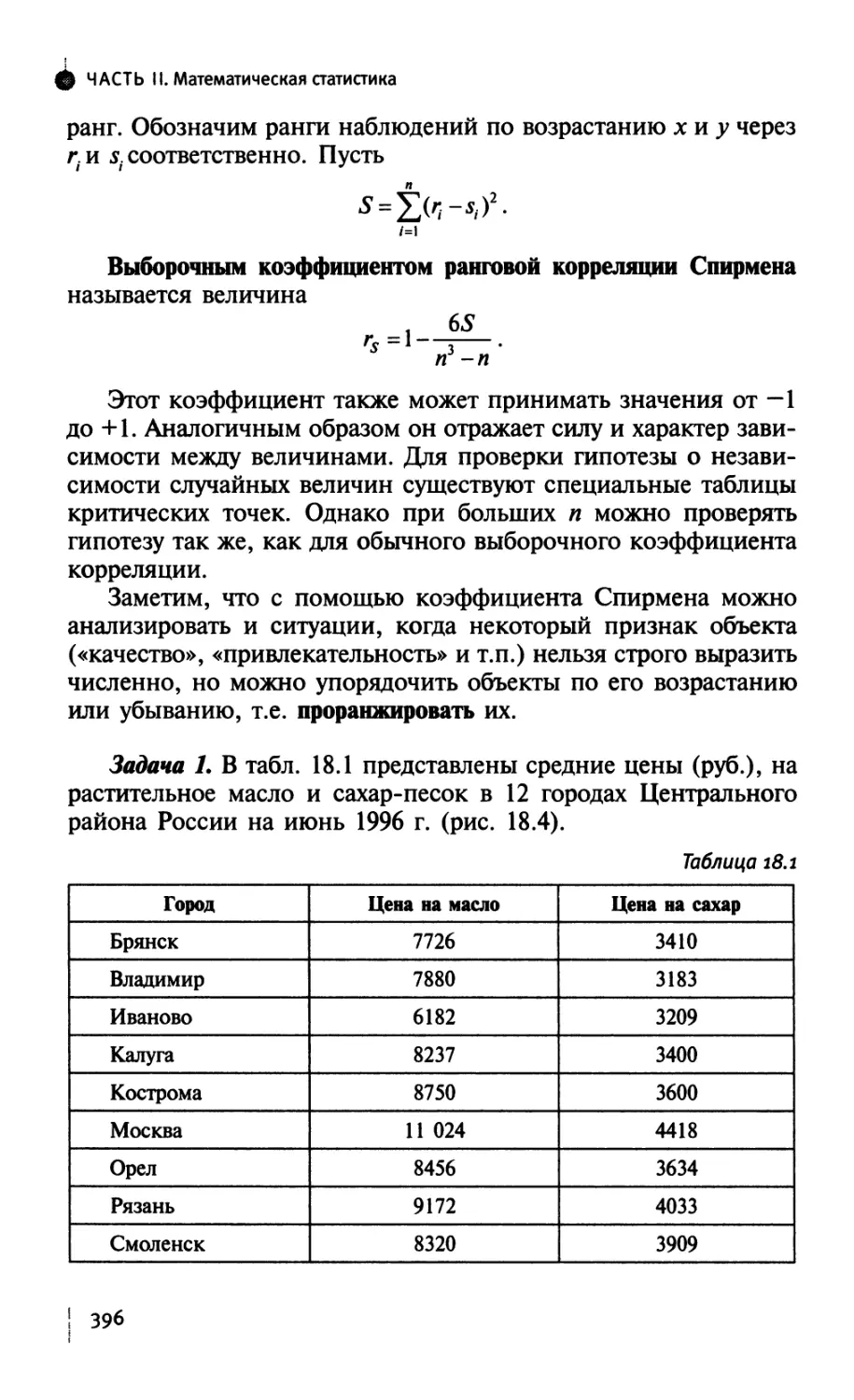

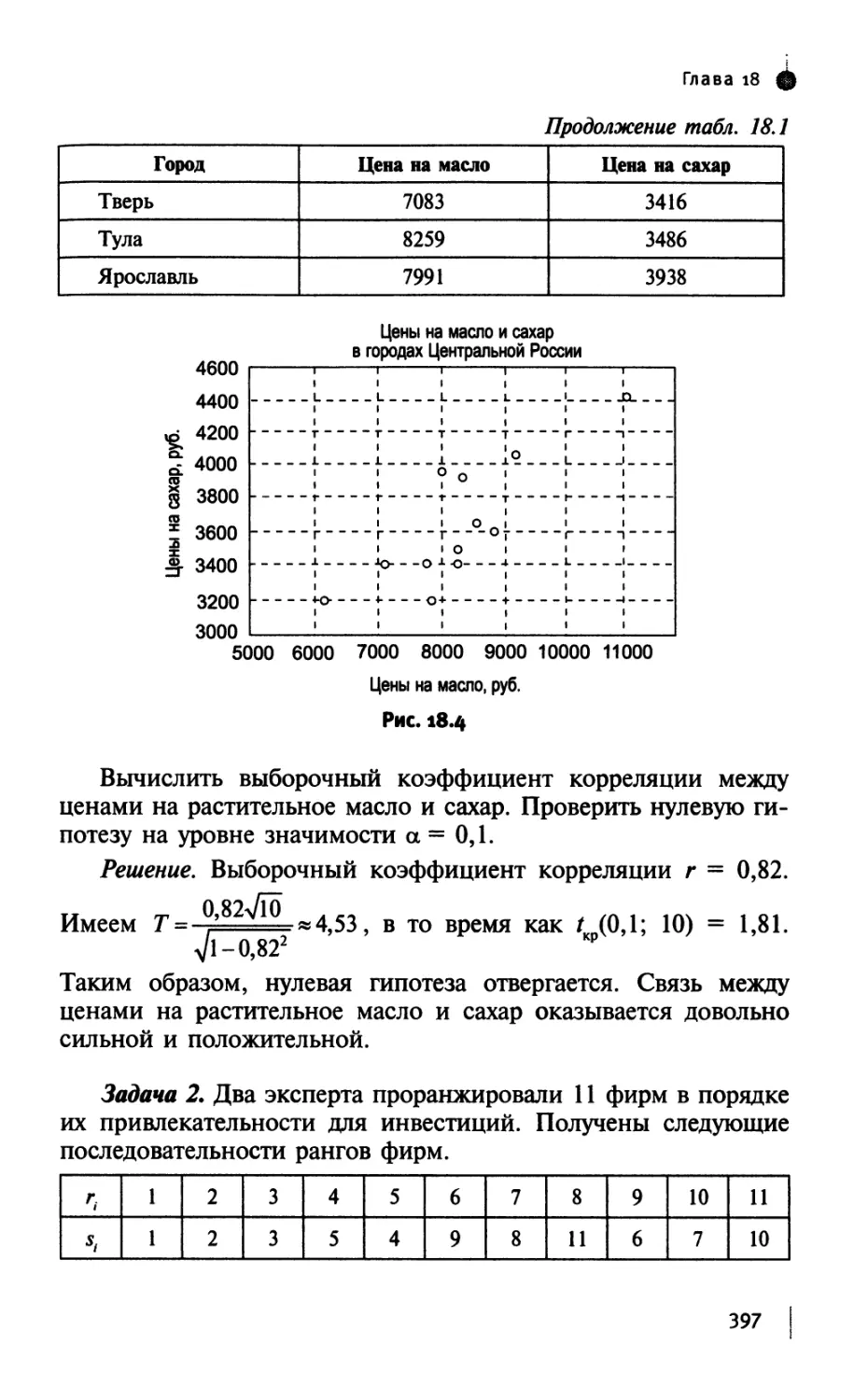

Следствие. Число всех перестановок множества из п

элементов равно Рп =п\

Пример 2. Все перестановки множества {а9 Ь9 с} из трех

элементов устроены так: abc9 bac9 cba9 acb9 саЪ9 Ьса и Ръ = 3! = 6.

Размещения с повторениями. Если каждый отобранный

элемент перед отбором следующего возвращается в генеральную

совокупность, то такой выбор называется размещением с

повторениями (или последовательным выбором с возвращением).

14

Глава i ф

^ Теорема 2. Общее число различных способов, которыми можно

произвести выбор с возвращением к элементов из генеральной

совокупности объема п, равно Акп — пк.

Доказательство. Так как каждый раз отобранный элемент

перед отбором следующего возвращается в генеральную

совокупность, то выбор на каждом шаге производится из

совокупности объема л, и можно считать, что выбор производится из

к групп и все группы состоят из одинакового числа элементов

л. = п2 = ... = пк = п. Тогда, в силу основной теоремы

комбинаторики, число таких способов выбора равно N = пк.

Пример 3. Все размещения с повторениями двух элементов

из множества с тремя элементами {а, Ъ, с}: аа, ab9 ас, ba, bb,

be, са, cb, сс.

Задана 4. Расписание одного дня состоит из 5 различных

уроков. Определить число вариантов расписания при выборе

из 11 дисциплин.

Решение. Каждый вариант расписания представляет

набор 5 дисциплин из 11, отличающихся от других

вариантов как составом, так и порядком их следования, поэтому

# = А5. = —^— = — = 7x8x9x10x11 = 55440.

11 (11-5)! 6!

Задана 5. В конкурсе по 5 номинациям участвуют 10

кинофильмов. Сколько существует вариантов распределения

призов, если по каждой номинации установлены различные

премии?

Решение. Каждый из вариантов распределения призов

представляет собой комбинацию 5 фильмов из 10,

отличающуюся от других комбинаций как составом, так и их

порядком. Поскольку каждый фильм может получить призы как

по одной, так и по нескольким номинациям, одни и те же

фильмы могут повторяться. Поэтому число таких

комбинаций равно числу размещений с повторениями из 10

элементов по 5: W = Z) = 105 =100000.

15

ЧАСТЬ I. Теория вероятностей

§ 1.з« Неупорядоченные совокупности

(одновременный выбор)

Сочетания без повторений. В результате одновременного

неупорядоченного выбора к элементов из генеральной совокупности

объема п получаются комбинации, которые и называют

сочетаниями из п элементов по к.

Сочетания — это неупорядоченные совокупности

элементов, различающиеся только составом элементов.

Пример 4. Все сочетания без повторений двух элементов из

множества {а, Ь9 с}:

{а9 b}9 {а9 с}9 {Ь9 с}.

> Теорема 3. Число сочетаний из п элементов по к равно

Доказательство. Среди Акп размещений без повторений

имеется по к\ наборов каждого состава (представляющих

собой всевозможные перестановки из к элементов этого состава).

Поэтому Скп=Акп/к\

Свойства числа сочетаний:

Числа С* называют также биномиальными коэффициентами,

поскольку они участвуют в разложении бинома Ньютона:

{n-k)\k\

сй°=с;=1;

п 1 п п+\ '

c°n+cl+c2„+...

+ ... + С™ = 2";

п

{а + ЬУ =Y,Cknak»

,n-k

k=Q

16

Глава i

Сочетания с повторениями. Если в сочетаниях из п

элементов по к некоторые из элементов или все могут оказаться

одинаковыми, то такие сочетания называются сочетаниями с по-

вторениями из п элементов по к.

> Теорема 4. Число сочетаний с повторениями из п элементов

по к равно

Пример 5. Все сочетания с повторениями двух элементов из

множества {а, Ь, с}:

{а, а}9 {а9 Ь}9 {а, с}, {b, Ь}, {6, с}, {с, с}.

Задана 6. В шахматном турнире участвуют 16 человек.

Сколько партий должно быть сыграно в турнире, если между

любыми участниками должна быть сыграна одна партия?

Решение. Каждая партия играется двумя участниками из 16

и отличается от других только составом пар участников, т.е.

представляет собой сочетания из 16 элементов по 2. Их число

п1 16! 15x16 _

равно С,, = = = 120.

16 14!2! 1x2

Задана 7. В условиях задачи 5 определить, сколько

существует вариантов распределения призов, если по каждой

номинации установлены одинаковые призы?

Решение. Если по каждой номинации установлены

одинаковые призы, то порядок фильмов в комбинации 5 призов

значения не имеет, и число вариантов представляет собой число

сочетаний с повторениями из 10 элементов по 5, определяемое

л. т;5 ^5 -5 10x11x12x13x14 -ЛЛ-

по формуле Со = С150+5_1 = С,54 = 1х2хзх4х5 = 2002*

Задана 8. Порядок выступления 7 участников конкурса

определяется жребием. Сколько различных вариантов

жеребьевки при этом возможно?

Решение. Каждый вариант жеребьевки отличается только

порядком участников конкурса, т.е. является перестановкой из

7 элементов. Их число равно Рп =7! = 1x2x3x4x5x6x7 = 5040.

17

|j| ЧАСТЬ I. Теория вероятностей

пх\п1\...пк\

Доказательство. Пусть в первую группу могут попасть

любые я, элементов из имеющихся п элементов первоначально.

Это можно сделать СЯЛ| способами. Вторую группу надо

заполнить п2 элементами из оставшихся п - пх элементов. Это можно

сделать С^2_щ различными способами. Продолжая эту процедуру

и используя основную формулу комбинаторики, получаем, что

число способов, каким можно разместить п элементов по к

групп, равно

N=QCnn\...Cnnkn „ = - х—^Z!h)l—х...х

п я.щ п-пх-..-пк_х П1\(П_П{)1 rh\(<n_rh_n2)\

х (п-п1-...-пк_1)\_ п\

пк\0\ п, In,\...пк\

т.е. Nn(n]9n2,...,nk) = —^ .

щ\п2\...пк\

Пример 6. Перечислим разбиения множества из 4 элементов

а, Ь, с, d на 2 группы по 2 элемента (6 разбиений): [{а, Ь), {с,

</}], [{а, с}, {Ь, </}], [{а, </}, {Ь, с}], [{с, </}, {a, b}], [{b, d\, {а, с}],

[{А с}, {a, d}].

Задача 9. Сколькими способами можно разбить группу из

25 студентов на три подгруппы по 6, 9 и 10 человек

соответственно?

18

§ 1.4. Разбиение множества на группы

Пусть множество из п различных элементов разбивается на

к групп так, что в первую группу попадают пх элементов, во

вторую — п2 элементов, в к-ю группу — пк элементов, причем

п\ + п2 + — + пк = п- Такую ситуацию называют разбиением

множества на группы. Заметим, что порядок элементов при

разбиении на группы не важен, а вот порядок групп (какую из них

мы считаем первой, какую — второй и т.д.) существенен.

> Теорема 5. Число разбиений равно

Глава i

4

Решение. Здесь п = 25, к = 3, я, = 6, я2 = 9, я3 = 10. Согласно

формуле Л^я(л„/12,...,/1А) = ——-1—-, число таких разбиений

tf25(6,9,10) = - 251

6!9!10!

Задача 10. Сколько существует семизначных чисел,

состоящих из цифр 4, 5 и 6, в которых цифра 4 повторяется 3 раза,

а цифры 5 и 6 — по 2 раза?

Решение. Каждое семизначное число отличается от

другого порядком следования цифр, при этом фактически все семь

мест в этом числе делятся на три группы: на одни места

ставится цифра 4, на другие места — цифра 5, а на третьи

места — цифра 6. Таким образом, в нашем случае множество

состоит из 7 элементов (я = 7), причем п{ = 3, п2 = 2, я3 = 2, и,

следовательно, в силу теоремы 5 таких чисел

ЛШ;2;2) = —— = 210.

7 3!2!2!

о

Задачи для самостоятельного решения

1. В ящике 5 красных и 4 зеленых яблока. Сколькими способами

можно выбрать три яблока из ящика?

2. Монету подбросили 3 раза. Сколько различных результатов

бросаний можно ожидать?

3. Сколькими способами можно вытащить две карты пиковой масти

из колоды в 36 карт?

4. Десять человек при встрече обмениваются рукопожатиями. Сколько

всего рукопожатий будет сделано?

5. Доступ к файлу открывается, только если введен правильный

пароль - определенный трехзначный номер из нечетных цифр.

Каково максимальное число возможных попыток угадать пароль?

6. Сколькими способами можно расположить на шахматной доске две

ладьи так, чтобы одна не могла взять другую? (Одна ладья может

взять другую, если она находится с ней на одной горизонтали или

на одной вертикали шахматной доски.)

19

ф ЧАСТЬ I. Теория вероятноаей

7. Сколькими способами можно расположить на полке ю томов

энциклопедии?

8. Сколькими способами можно расположить на полке ю томов

энциклопедии так, чтобы девятый и десятый тома рядом не стояли?

9. Группу из ю человек требуется разбить на две непустые подгруппы.

Сколькими способами это можно сделать? Подгруппы считаем

различными.

ю. Группу из ю человек требуется разбить на две подгруппы так, чтобы

в первой группе было 6 человек, а во второй — 4 человека.

Сколькими способами это можно сделать?

11. Группу из 16 человек требуется разбить на 3 подгруппы, в первой

из которых должно быть 5 человек, во второй — 7 человек, в

третьей — 4 человека. Сколькими способами это можно сделать?

12. Сколько существует двузначных чисел, кратных либо 2, либо 5,

либо тому и другому числу одновременно?

13. Из бригады в 14 врачей ежедневно в течение 7 дней назначают

двух дежурных врачей. Определить число различных расписаний

дежурства, если каждый человек дежурит один раз.

14. Сколько четырехзначных чисел, составленных из нечетных цифр,

содержит цифру 3 (цифры в числах не повторяются)?

15. Шесть групп занимаются в 6 расположенных подряд аудиториях.

Сколько существует вариантов расписания, при которых группы i

и 2 находились бы в соседних аудиториях?

16. Восемь мешков постельного белья доставляются на 5 этажей

гостиницы. Сколькими способами можно распределить мешки по

этажам? В скольких вариантах на пятый этаж доставлен один мешок?

(Мешки принимаем различными.)

17. Два наборщика должны набрать 16 текстов. Сколькими способами

они могут распределить эту работу между собой?

18. Поезд метро делает 16 остановок, на которых выходят пассажиры.

Сколькими способами могут распределиться между этими

остановками юо пассажиров, вошедших в поезд на конечной остановке?

19. Акционерное собрание компании выбирает из 50 человек

президента компании, председателя совета директоров и ю членов

совета директоров. Сколькими способами можно это сделать?

20. Из фирмы, в которой работают ю человек, 5 сотрудников должны

уехать в командировку. Сколько может быть составов этой группы,

если директор фирмы, его заместитель и главный бухгалтер

одновременно уезжать не должны?

ч )

20

Глава l ф

21. В телевизионной студии работают з режиссера, 4

звукорежиссера, 5 операторов, 7 корреспондентов и 2 музыкальных редактора.

Сколькими способами можно составить съемочную группу,

состоящую из одного режиссера, двух операторов, одного

звукорежиссера и двух корреспондентов?

22. В группе из 25 студентов нужно выбрать старосту и трех членов

студкома. Сколькими способами это можно сделать?

23. Шесть студентов, переведенных с других факультетов, следует

распределить по трем группам. Сколькими способами это можно

сделать?

24. Лифт останавливается на 7 этажах. Сколькими способами могут

выйти на этих этажах 6 пассажиров, находящихся в кабине лифта?

25. Восемь авторов должны написать книгу из 16 глав. Сколькими

способами можно распределить материал между авторами, если два

человека напишут по три главы, четыре - по две и два - по одной

главе книги?

26. Из цифр 1, 2, з, 4, 5, 6, 7, 8, 9 составляются всевозможные

пятизначные числа, не содержащие одинаковых цифр. Определить

количество чисел, в которых есть цифры 2, 4 и 5 одновременно.

27. Сколько существует пятизначных чисел, в которых есть цифры i и 2

(считаем, что число может начинаться с нуля)?

28. Семь яблок и три апельсина надо положить в два пакета так, чтобы

в каждом пакете был хотя бы один апельсин и чтобы количество

фруктов в них было одинаковым. Сколькими способами это можно

сделать? Пакеты считаем различными.

29. Байт — это машинное слово, состоящее из восьми бит, каждый бит

равен либо о, либо 1. Сколько символов можно закодировать с

помощью байта?

30. Автомобильный номер состоит из трех букв и трех цифр.

Сколько различных номеров можно составить, используя 30 букв и ю

цифр?

31. Садовник должен в течение трех дней посадить ю деревьев.

Сколькими способами он может распределить по дням работу, если будет

сажать не менее одного дерева в день?

32. Из ящика, в котором лежат ю красных и 5 зеленых яблок,

выбирают одно красное и два зеленых яблока. Сколькими способами это

можно сделать?

21

ЧАСТЬ I. Теория вероятностей

33. Десяти ученикам выданы два варианта контрольной работы.

Сколькими способами можно посадить учеников в два ряда,

чтобы у сидящих рядом не было одинаковых вариантов, а у сидящих

друг за другом был один и тот же вариант?

34. Студенческую группу в 24 человека (12 девушек и 12 юношей)

разбивают на две равные подгруппы так, чтобы в каждой подгруппе

юношей и девушек было поровну. Сколькими способами это

можно сделать?

35. Группа, состоящая из 25 человек, пишет контрольную работу, в

которой три варианта. Сколькими способами можно выбрать 5

человек из группы так, чтобы среди них оказались писавшие все три

варианта?

36. Лифт, в котором находится 9 пассажиров, может останавливаться

на ю этажах. На одном этаже выходят два человека, на другом -

три, и еще на одном - четыре. Сколькими способами пассажиры

могут выйти из лифта?

37. Сколькими способами можно расставить группу из ю человек

в очередь так, чтобы между двумя студентами А и Б было два

человека?

38. Есть з билета в различные театры. Сколькими способами они

могут быть распределены среди 25 студентов группы, если каждый

студент может получить только один билет?

39. На группу из 25 человек выделены 3 пригласительных билета на

вечер. Сколькими способами они могут быть распределены (не

более одного билета в руки)?

40. Имеются 7 билетов: 3 в один театр и 4 — в другой. Сколькими

способами они могут быть распределены между студентами группы

из 25 человек?

Ч )

ГЛАВА 2

КЛАССИЧЕСКАЯ

ВЕРОЯТНОСТНАЯ МОДЕЛЬ.

ГЕОМЕТРИЧЕСКАЯ

ВЕРОЯТНОСТЬ

§ 2.1. Частотная интерпретация

вероятности.

Свойство устойчивости частот

Теория вероятностей — это наука о закономерностях

случайных событий. Под случайным событием в теории вероятностей

понимается всякое явление, которое может произойти или не

произойти (случайным образом) при осуществлении

определенного комплекса условий. Каждое такое осуществление

будем называть испытанием, опытом или экспериментом.

События можно подразделить на достоверные,

невозможные и случайные.

Достоверным называется событие, которое обязательно

произойдет при испытании.

Невозможным называется событие, которое заведомо не

произойдет при испытании.

Случайным называется событие, которое в результате

эксперимента может либо произойти, либо не произойти (в

зависимости от случайных обстоятельств).

23 I

4J) ЧАСТЬ I. Теория вероятностей

Такое определение событий можно назвать эмпирическим.

Более строгие, математические (теоретико-множественные)

определения будут даны позже.

Предметом теории вероятностей являются закономерности

массовых случайных событий, где под массовостью мы

понимаем многократную повторяемость.

Рассмотрим несколько событий:

1) А — появление герба при бросании монеты;

2) В — появление трех гербов при трехкратном бросании

монеты;

3) С — попадание в цель при выстреле;

4) D — выигрыш по билету денежно-вещевой лотереи.

Очевидно, что каждое из этих событий обладает какой-то

степенью возможности. Для того чтобы количественно

сравнивать между собой события по степени их возможности, нужно

с каждым событием связать определенное число.

Вероятность события есть численная мера степени

объективной возможности этого события. В качестве единицы

измерения вероятности принята вероятность достоверного события.

Вероятность невозможного события равна нулю. Вероятность

любого случайного события обозначается Р(А) и изменяется в

диапазоне от нуля до единицы: 0 < Р(А) < 1.

Пусть проведена серия из п испытаний (п называют

длиной серии), в каждом из которых может произойти или не

произойти событие А. Подсчитаем, сколько раз в этой серии

эксперимент заканчивался наступлением события А, и

обозначим это число через п(А). Поделив его на общее число п всех

повторений эксперимента, получим величину Р(А) =^1^, ко-

" п

торая называется относительной частотой события А. При

небольшом числе экспериментов относительная частота события

носит случайный характер и может заметно меняться от одной

группы опытов к другой. При увеличении числа экспериментов

случайные обстоятельства, свойственные каждому отдельному

эксперименту, в массе взаимно погашаются, и частота Рп(А)

проявляет тенденцию стабилизироваться, приближаясь к

некоторой средней величине.

Этот эмпирический факт называется свойством

статистической устойчивости частот: по мере неограниченного увеличения

24

Глава 2

числа однородных и независимых испытаний относительная

частота события А стремится к некоторой постоянной величине.

Если данное свойство выполняется, то число, к которому

приближается относительная частота события при

неограниченном увеличении числа экспериментов, можно принять за

вероятность события А. Таким образом, частотная

интерпретация вероятности состоит в том, что относительную частоту

события принимают за приближенное значение вероятности

этого же события.

Частота события А отличается от вероятности этого события

тем, что вероятность величина детерминированная, а частота —

величина случайная и до опыта неизвестная.

В качестве примера укажем на опыт Бюффона, в котором

симметричная монета подбрасывалась 4040 раз, а герб выпадал

2048 раз. Частота появления герба в данной серии наблюдений

равна 2048/4040 = 0,507, что близко к интуитивно ожидаемому

значению вероятности 0,5.

Следует отметить, что приближение частоты события к его

вероятности не является обычной сходимостью к пределу (как

в математическом анализе). В разных сериях испытаний это

может происходить по-разному. Различные виды сходимости в

теории вероятностей и математической статистике будут

рассмотрены позже.

К сожалению, частотная интерпретация вероятности

несовершенна как с логической, так и с практической точки зрения.

Далеко не всегда возможно или желательно провести большое

количество экспериментов, а кроме того, существует

необходимость в предсказании вероятностей событий, которые еще

не происходили. Поэтому далее мы рассмотрим другие

определения.

§ 2.2. Пространство элементарных исходов.

Событие и его вероятность

Для того чтобы формально описать некоторый

эксперимент1, нужно прежде всего указать все возможные

варианты исходов, которыми этот эксперимент может закончиться.

1 Под экспериментом имеем в виду не обязательно научный

эксперимент, а любое действие или наблюдение либо их последовательность.

2* I

^ ЧАСТЬ I. Теория вероятноаей

: 26

Предполагается, что эксперимент может закончиться одним и

только одним исходом.

Множество Q всех возможных исходов эксперимента

называют пространством элементарных исходов, а каждый его

элемент — элементарным исходом, или элементарным событием.

Если все возможные исходы можно перечислить, то

пространство элементарных исходов называют дискретным

(конечным, или счетным):

Q = {(Dp со2, ... соя}, или Q = {сор со2, ...}.

Пример 1. При бросании симметричной монеты возможны

два исхода — выпадение решки или герба, и пространство

элементарных исходов имеет вид Q = {Р, Г}, где буквами Р и Г

обозначены решка и герб соответственно.

Пример 2. При одновременном бросании двух монет исходы

представляют собой упорядоченные пары, состоящих из

символов Р и Г. Первый элемент этой пары - результат, выпавший

на первой монете, второй элемент — результат на второй

монете. Очевидно, что таких пар - четыре:

Q = {РР, РГ, ГР, ГГ}.

Пример 3. В случае бросания игральной кости может

выпасть любое из чисел 1, 2, 3, 4, 5, 6. Поэтому пространство

элементарных исходов Q = {1, 2, 3, 4, 5, 6}.

Пример 4. При одновременном бросании двух игральных

костей элементарные исходы представляют собой пары (х, у),

где х — число очков, выпавшее на первой кости, а у — число

очков на второй кости. Всего таких пар - 36:

й = {(х, у): х = 1, 6, у = 1, 6}.

Кроме элементарных событий, рассматривают так

называемые сложные события, состоящие из более чем одного исхода.

Например, событие А — выпадение четного числа очков на

игральной кости — имеет вид А = {со2, со4, со6}.

Событием в случае дискретного пространства элементарных

исходов называется любое подмножество А = {со/р со/2, со/1(, ...}

этого пространства: >4cQ. Говорят, что «событие А произошло»,

если эксперимент закончился одним из элементарных исходов

со G А.

Глава 2

Вероятность в дискретном пространстве вводится

следующим образом. Поставим каждому элементарному исходу со. в

соответствие неотрицательное число р. > О, называемое его

вероятностью, такое, что сумма (конечная или бесконечная)

вероятностей всех элементарных исходов равна единице:

п оо

]Г>,=1 (или ?д=1).

/=1 /=1

Вероятностью события А называют сумму вероятностей всех

элементарных исходов, входящих в А, т.е. Р(А) = Х^(ч). Из

этого определения следует, что всегда выполняется неравенство

О < Р(А) < 1, а также:

1) P(Q) = 1, где Q — пространство элементарных исходов;

2) Р(0) = 0, если 0 — пустое множество.

Простейшим пространством элементарных исходов является

так называемая классическая модель, в которой пространство

конечно и все исходы эксперимента:

1) равновозможны;

2) взаимно несовместны (никакие два исхода не могут

произойти одновременно);

3) образуют полную группу событий, т.е. никакие другие

исходы, кроме перечисленных, не могут произойти.

Такое пространство называют симметричным.

Если Q = {©,, ю2, ... ©я} — симметричное пространство,

то вероятности элементарных событий равны между собой:

Дю,) = Pi = Р Для любого /=1,2, п и

Отсюда р1=р=- и вероятность события А = {со., со,, ... со }

п

по определению равна

P(A)=^P(&i) = m(A)~^

щ*А " п

где п = |Q| — число элементов во множестве Q, которое обычно

называют общим числом исходов, а т = \А\ —- число элементов во

множестве А, называемое числом исходов, благоприятствующих

событию А.

* I

ЧАСТЬ I. Теория вероятностей

28

Итак, в случае симметричного пространства вероятность

события А определяется как отношение числа случаев,

благоприятствующих событию А, к общему числу случаев:

п

Это «классическое» определение вероятности события —

результат принятия гипотезы о равновероятности

элементарных исходов.

Указанное равенство используется для вычисления

вероятности события А в случае, когда вероятность

противоположного события известна или легко может быть найдена. Тогда

Р{А) = \-Р(А).

Таким образом, для вычисления вероятности в каждой

задаче важно определить, в чем состоит эксперимент, правильно

построить соответствующее пространство элементарных

исходов Q и выделить в нем требуемое событие А. Затем, используя

методы комбинаторики, подсчитать число элементов в Q и А.

Задача 1. В ящике 5 апельсинов и 4 яблока. Наудачу

выбираются 3 фрукта. Какова вероятность, что все три фрукта —

апельсины?

Решение. Элементарными исходами здесь являются

выборки, включающие 3 фрукта. Поскольку порядок здесь

безразличен, будем считать выборки неупорядоченными (и разумеется,

бесповторными). Общее число элементарных исходов п = |Q|

равно числу способов выбрать 3 элемента из 9, т.е. числу

сочетаний С93. Число благоприятствующих исходов т = |Л| будет

равно числу способов выбора трех апельсинов из имеющихся 5,

т.е. числу сочетаний трех элементов из 5, или С]. Тогда

искомая вероятность

5!

^) = f = ^ = 0,12.

3!6!

Задача 2. Преподаватель предлагает каждому из трех

студентов задумать любое число от 1 до 10. Считая, что выбор

каждым из студентов любого числа из заданных равновозмо-

Глава 2

жен, найти вероятность того, что у какой-то пары из них

задуманные числа совпадут.

Решение. Вначале подсчитаем общее количество исходов.

Первый из студентов выбирает одно из 10 чисел и имеет пх = 10

возможностей, второй тоже имеет п2 = 10 возможностей,

наконец, третий также имеет пъ = 10 возможностей. В силу

основной теоремы комбинаторики общее число способов будет

равно: п = пх х п2 х пг = 103 = 1000, т.е. все пространство содержит

1000 элементарных исходов.

Подсчет количества благоприятствующих исходов более

сложен. Заметим, что совпадение задуманных чисел может произойти

у любой пары студентов (или даже одновременно у всех троих).

Чтобы не разбирать отдельно все эти случаи, удобно перейти к

противоположному событию, т.е. подсчитать количество тех

случаев, когда все три студента задумывают разные числа. Первый из

них по-прежнему имеет т] = 10 способов выбора числа. Второй

студент имеет теперь лишь т2 = 9 возможностей, поскольку ему

приходится заботиться о том, чтобы его число не совпало с

задуманным числом первого студента т2± тх. Третий студент еще

более ограничен в выборе — у него всего тъ = 8 возможностей.

Из 10 возможных для тъ исключаются два числа: m3*mv тъ ф т2.

Поэтому общее количество комбинаций задуманных чисел, в

которых нет совпадений, равно в силу той же основной теоремы

/w = 10 х 9 х 8 = 720. Остальные 280 случаев характеризуются

наличием хотя бы одного совпадения. Следовательно, искомая

вероятность совпадения равна Р = 280/1000 = 0,28.

Задача 3. Найти вероятность того, что в 8-значном числе

ровно 4 цифры совпадают, а остальные различны.

Решение. Событие А = {восьмизначное число содержит 4

одинаковые цифры}. Из условия задачи следует, что в числе

пять различных цифр одна из них повторяется. Число

способов ее выбора равно числу способов выбора одной цифры

из 10 цифр. Эта цифра занимает любые 4 места в числе, что

возможно сделать С84 способами, так как порядок здесь не

важен. Оставшиеся 4 места занимают различные цифры из

неиспользованных девяти, и так как число зависит от порядка

расположения цифр, то число способов выбора четырех цифр

равно числу размещений А%. Тогда число благоприятствующих

29

§ ЧАСТЬ I. Теория вероятноаей

где все элементарные исходы равновероятны. Событие А =

{первый студент взял «счастливый» билет} имеет вид

а событие В = {второй студент взял «счастливый» билет} имеет

Q = /2): /, = 1,25, /2 = 1,253

% /2):/, = 1,5, /2 = 1,25, /, ^/2},

вид:

^ = {ft,f2):^=l,...,25, /2=1,...,5, h*i2}.

исходов |у4| = 10С8%4. Всего же способов составления 8-значных

чисел |Q| = 108. Искомая вероятность

|Q| 108 4!4! 5! 107

Задача 4. Шесть клиентов случайным образом обращаются

в 5 фирм. Найти вероятность того, что хотя бы в одну фирму

никто не обратится.

Решение. Рассмотрим противоположное событие А, состоящее

в том, что в каждую из 5 фирм обратился клиент, тогда в какую-

то из них обратились два человека, а в остальные 4 фирмы — по

— 5x6»

одному клиенту. Таких возможностей \А\ = 5N6(291,1,1,1) = щцц^, •

Всего же способов распределить 6 клиентов по 5 фирмам

|Q| = 56. Отсюда Р(А)= 1ц!щ!2;^' = 0,1152, следовательно,

Р(А) = 1-Р(А) = 0,8848.

Задача 5. Среди 25 экзаменационных билетов имеется

5 «счастливых» и 20 «несчастливых». Студенты подходят за

билетами один за другим по очереди. У кого больше вероятность

вытащить «счастливый» билет: у того, кто подошел первым,

или у того, кто подошел вторым?

Решение. Пусть «счастливые» билеты имеют номера 1, 2,

3, 4, 5. Обозначим через /, номер билета, взятого первым

студентом, через /2 — номер билета, взятого вторым студентом,

тогда элементарным исходом будет пара (/,,/2), а пространство

элементарных исходов

I

Глава 2 i|

Каждое из событий А и В содержит | А \=\ В \= С\с\А = 120

элементов, а все пространство Q имеет | Q | = С]25С124 = 600

элементов. Следовательно, Р(А) = Р(В) = 1/5. Вероятность не зависит

от того, кто подошел первым, кто вторым и т.п.

Задача 6. Пусть в урне имеется N шаров, из них М белых и

N — М черных. Из урны извлекается выборка объема п. Найти

вероятность того, что в этой выборке будет ровно т белых шаров.

Решение. Поскольку порядок элементов здесь

несущественен, число всех возможных выборок объема п из N

элементов равно числу сочетаний CnN. Число испытаний, которые

благоприятствуют событию А — «т белых шаров, п — т

черных», равно C%CnN~"M, и, следовательно, искомая вероятность

равна Р(А) = м Nn~M . Описанная ситуация представляет

собой пример «урновой модели». Говорят также, что случайное

число белых шаров в выборке здесь имеет гипергеометрическое

распределение.

В общем случае предположим, что имеется N = пх + п2 + ...+ пк

различных частиц, причем я, частиц первого типа, п2 — второго

типа, пк — к-ю типа. Случайным образом из этих TV частиц

выбирается m частиц. Найдем вероятность события А,

состоящего в том, что среди выбранных окажется ровно тх < пх частиц

первого типа, т2< п2 — второго типа, тк< пк — к-го типа,

так что т = тх + т2 + ... + тк.

Поскольку порядок выбора несущественен, при определении

общего числа исходов и числа благоприятных исходов

необходимо пользоваться числом сочетаний. Общее число элементарных

исходов равно С™. Далее, тх частиц первого типа можно выбрать

С^1 способами, т2 частиц второго типа — С^2 способами, тк

частиц к-то типа — С"к способами. При этом любой выбор частиц

определенного типа комбинируют с любыми выборами частиц

остальных типов и, следовательно, число благоприятствующих

событию А исходов равно С"1С?...С™к. Поэтому вероятность

N

m-m

P(A) = P(mx,m2,...,mk) =

31

^ ЧАСТЬ I. Теория вероятностей

32

§ 2.3. Статистики Бозе—Эйнштейна, Ферми—Дирака,

Максвелла—Больцмана

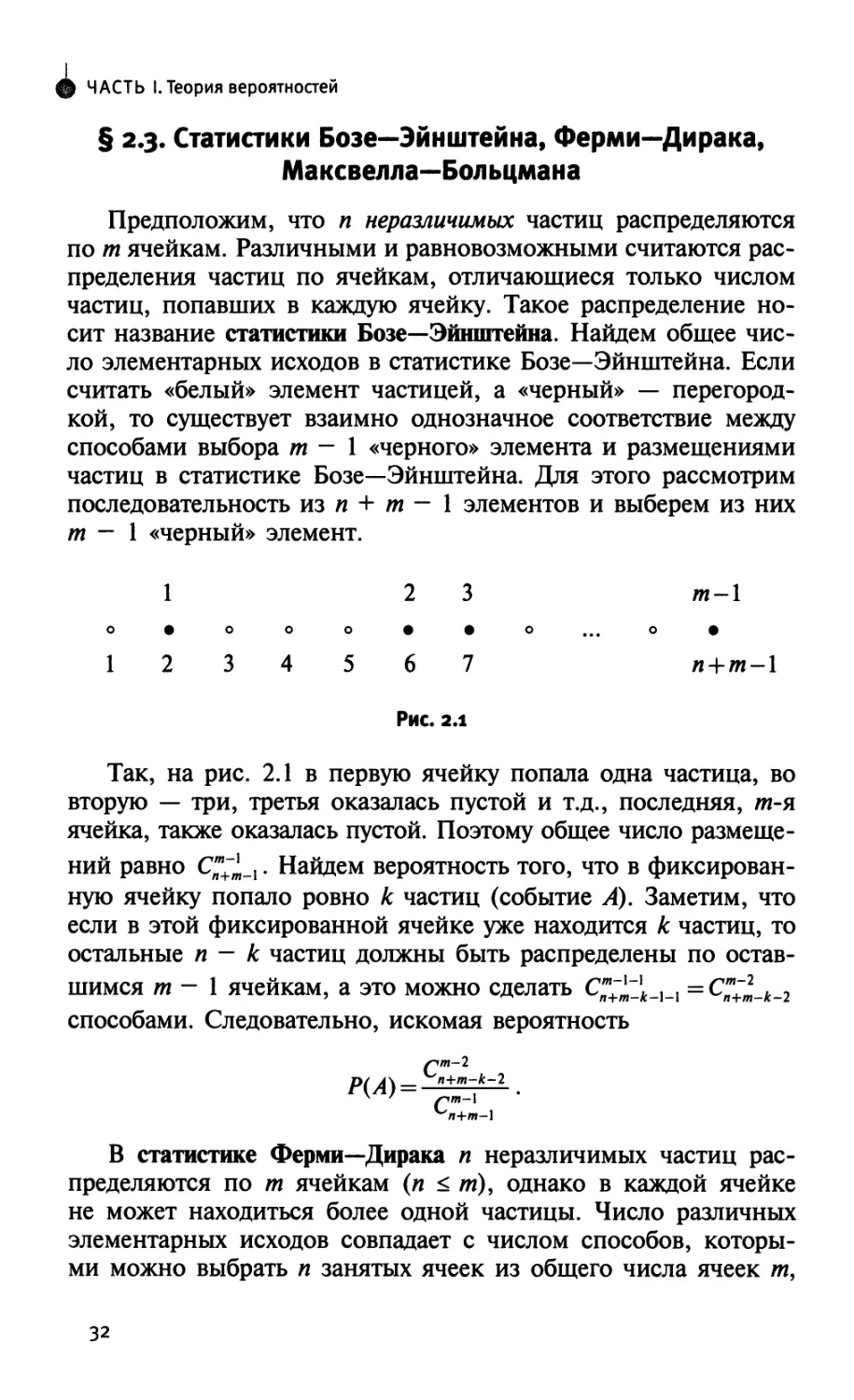

Предположим, что п неразличимых частиц распределяются

по т ячейкам. Различными и равновозможными считаются

распределения частиц по ячейкам, отличающиеся только числом

частиц, попавших в каждую ячейку. Такое распределение

носит название статистики Бозе—Эйнштейна. Найдем общее

число элементарных исходов в статистике Бозе—Эйнштейна. Если

считать «белый» элемент частицей, а «черный» —

перегородкой, то существует взаимно однозначное соответствие между

способами выбора т - 1 «черного» элемента и размещениями

частиц в статистике Бозе—Эйнштейна. Для этого рассмотрим

последовательность из п + т — 1 элементов и выберем из них

т — 1 «черный» элемент.

1 2 3 т-1

о#ооо##о... о •

1 2 3 4 5 6 7 л + /и-1

РИС. 2.1

Так, на рис. 2.1 в первую ячейку попала одна частица, во

вторую — три, третья оказалась пустой и т.д., последняя, /и-я

ячейка, также оказалась пустой. Поэтому общее число

размещений равно С"~хт_х. Найдем вероятность того, что в

фиксированную ячейку попало ровно к частиц (событие А). Заметим, что

если в этой фиксированной ячейке уже находится к частиц, то

остальные п — к частиц должны быть распределены по

оставшимся т — 1 ячейкам, а это можно сделать C™+~J^_,_, = С™~*_к_2

способами. Следовательно, искомая вероятность

Р(А)= "+mf-2 .

В статистике Ферми—Дирака п неразличимых частиц

распределяются по т ячейкам (п < т), однако в каждой ячейке

не может находиться более одной частицы. Число различных

элементарных исходов совпадает с числом способов,

которыми можно выбрать п занятых ячеек из общего числа ячеек т,

I

Глава 2 ф

и так как порядок выбора несущественен, то число способов

равно Спт. Найдем вероятность того, что заняты к

фиксированных ячеек. Пусть событие А — заняты фиксированные к ячеек

(к <п). Тогда оставшиеся т - к ячеек должны быть заполнены

п - к частицами, а это можно сделать Спт~_\ способами. Поэтому

искомая вероятность

Предполагая, что п различных частиц распределяются по т

ячейкам без ограничений на число попавших в каждую ячейку

частиц, получаем статистику Максвелла—Больцмана. Поскольку

каждая из п частиц может попасть в любую из т ячеек, то

общее число элементарных исходов равно тп. Событие А

заключается в том, что в первую ячейку попало я, частиц, во

вторую — nv в т-ю — пт частиц (пх + п2 + ... + пт = п). Число

благоприятных для события А исходов равно числу разбиений

множества п на группы объема nv п2, пт:

Таким образом, искомая вероятность

Статистика Максвелла—Больцмана представляет собой

частный случай так называемой полиномиальной схемы (см. гл. 4).

Рассмотрим я-мерное вещественное пространство Rn. Пусть

в какую-то ограниченную область Q с Rn наудачу бросили

точку. Слово «наудачу» означает, что в таком эксперименте все

точки области Q «равновозможны». В этом случае вероятность

попадания этой точки в какую-то подобласть А с й

определяется формулой

Р(А) =

п\ 1

«1Ч '-"J ni

§ 2.4. Геометрическая вероятность

Р(А) =

V(A)

2 Теория вероятностей

33

ЧАСТЬ I. Теория вероятностей

где V(A) и V(Q) — л-мерные объемы областей А и Q

соответственно. Здесь элементарными исходами называются точки

множества Q (которое играет роль пространства элементарных

исходов), а благоприятствующими исходами — точки

множества А.

Задача 7. Точку наудачу бросили на отрезок [0; 2]. Какова

вероятность попадания этой точки на интервал [0,5; 1,4]?

Решение. Здесь пространство элементарных исходов — весь

отрезок Q = [0; 2], а множество благоприятствующих исходов

А = [0,5; 1,4], при этом длины этих интервалов равны /(Q) = 2

и 1(A) = 0,9. Поэтому вероятность попадания брошенной точки

Задача 8. На отрезок [0; 2] бросили наудачу и поочередно

две точки. Какова вероятность, что первая точка лежит правее

второй точки?

Решение. Обозначим получившиеся координаты точек через

х и у. Элементарным исходом в таком бросании двух точек

будет пара (х, у), а пространством элементарных исходов —

квадрат Q = {(х, у): х, у е [0; 2]}. Событие А = {первая точка

лежит правее второй точки} равносильно условию х > у,

следовательно, А = {(х,у):х9уе[0; 2],х>^}, т.е. представляет собой

треугольник (рис. 2.2). Площади квадрата и треугольника

равны соответственно S(Q) = 4 и S(A) = 2, а потому вероятность

в указанный интервал Р(А) =

Р(А) =

S(A) 2

= т = 0Д

5(П) 4

РИС. 2.2

I 34

Глава 2 ф

Задача 9. Стержень (рис. 2.3) разламывается на две части в

случайной точке, равномерно распределенной по длине

стержня. Найти вероятность того, что меньший обломок имеет

длину, не превосходящую одной трети длины стержня.

Ox L

РИС. 2.3

Решение. Обозначим длину стержня L, а расстояние точки

разлома от одного (например, левого) конца стержня — х.

Тогда описанное событие произойдет при условии, если

х < у либо х>?у. Искомая вероятность равна отношению

к+к

Р(А) = 1—2l=-.

L 3

Задача 10 (задача о встрече). Два лица А и В условились

встретиться в определенном месте между 12 и 13 часами.

Пришедший первым ждет другого в течение 20 минут, после чего

уходит. Чему равна вероятность встречи лиц Аи В, если приход

каждого из них может произойти наудачу в течение указанного

часа и моменты прихода независимы?

Решение. Обозначим моменты прихода лица А через х и лица

В через у. Для того чтобы встреча произошла, необходимо и

достаточно, чтобы I х — у I < 20. Изобразим х и у как

координаты на плоскости, в качестве единицы масштаба выберем

минуту. Всевозможные исходы представляются точками квадрата

со стороной 60, а благоприятствующие встрече располагаются

в заштрихованной области. Искомая вероятность равна

отношению площади заштрихованной фигуры (рис. 2.4) к площади

всего квадрата: р = (602 - 402)/602 = 5/9.

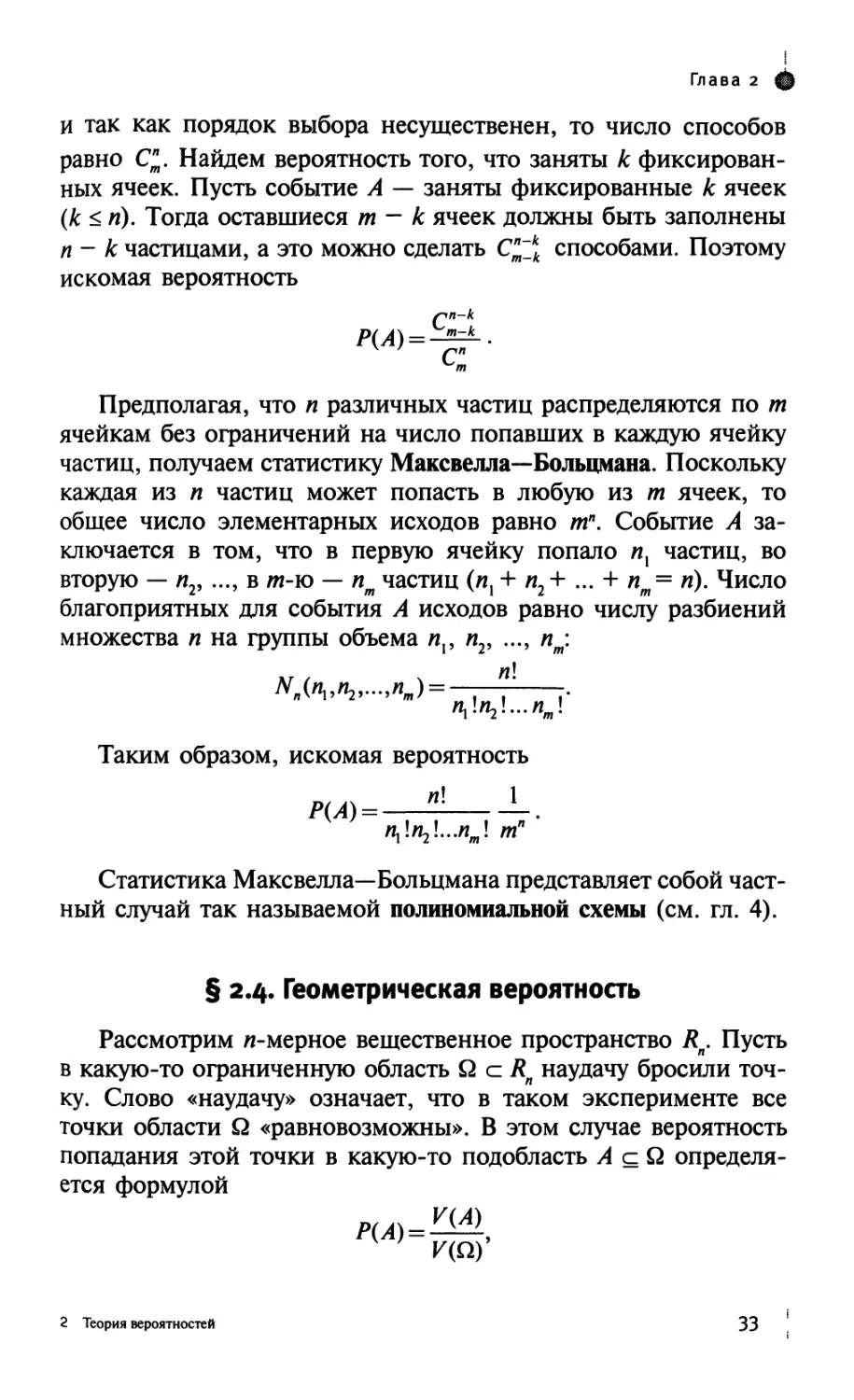

Задача 11 (задача Бюффона). Плоскость разграфлена

параллельными прямыми, отстоящими одна от другой на

расстоянии 2а. На плоскость наудачу бросается игла длиной 21

(I < а). Найти вероятность того, что игла пересечет какую-

нибудь прямую.

2*

Ill ЧАСТЬ I. Теория вероятностей

У

60

20

20

60

х

Рис. 2.4

Решение. Если игла бросается с достаточной высоты и ее

начальное положение случайно, то под словом «наудачу»

подразумевается, во-первых, что центр иглы наудачу попадет на

отрезок длиной 2а, во-вторых, что угол ф между прямой и

иглой равномерно распределен на отрезке [0; п] и, в-третьих,

что на величину угла не влияет расстояние от центра до

прямой. Поэтому изобразим результат бросания точкой с

координатами (ф, х), лежащей внутри прямоугольника со сторонами а

и к, где х — расстояние от центра иглы до ближайшей прямой.

Из рис. 2.5а видно, что пересечение иглы с прямой происходит

тогда и только тогда, когда х < Isiny. Искомая вероятность

равна отношению площади заштрихованной области А к площади

прямоугольника на рис. 2.56:

Отметим, что полученную формулу можно применить для

приближенного вычисления числа п. Действительно,

получаем: я = 21/(аР(А)). Проводя многократные эксперименты

(бросания иглы), можно приблизить вероятность Р(А)

относительной частотой Рп(А) и, соответственно, найти приближенное

значение яя= 21/(аРп(А)). Подобное вычисление

детерминированных величин с помощью последовательности испытаний

I зб

Глава 2 ф

2а

Рис. 2.5

со случайными исходами называется методом Монте-Карло.

Разумеется, в современных исследованиях для этого

используется компьютер.

Задачи для самостоятельного решения

1. Построить пространство элементарных исходов для эксперимента,

в котором монета бросается з раза.

2. Построить пространство элементарных исходов для эксперимента,

в котором вытаскивают две карты из колоды в 36 карт.

3. Четыре человека вошли в лифт на первом этаже шестиэтажного

дома. Найти вероятности следующих событий: а) все пассажиры

выйдут на шестом этаже; б) все пассажиры выйдут на одном и том

же этаже; в) все пассажиры выйдут на разных этажах.

4. Семь человек вошли в лифт на первом этаже восьмиэтажного

дома. Какова вероятность, что на одном этаже вышли два

человека?

ф ЧАСТЬ I. Теория вероятноаей

38

С ^

5. Бросают две игральные кости. Чему равна вероятность того, что

сумма очков, выпавших на обеих костях, не превзойдет 5?

6. Какова вероятность того, что в 4 бросаниях кости хотя бы один раз

выпадет «единица»?

7. Найти вероятность того, что дни рождения 12 человек приходятся

на разные месяцы года.

8. В урне 5 белых.и 4 черных шара. Из урны наугад вынимают два

шара. Какова вероятность того, что это будет: а) два белых шара;

б) два черных шара; в) один черный и один белый.

9. Пять клиентов случайным образом обращаются в 4 фирмы. Какова

вероятность, что хотя бы в одну фирму никто не обратится?

ю. На остановке ю человек случайным образом выбирают один из

ю вагонов поезда. Найти вероятность того, что ровно в один вагон

никто не войдет.

11. В каждой упаковке товара имеется одна из 5 различных наклеек

(равновероятно). Какова вероятность собрать их все, купив 7

упаковок товара?

12. Шесть шаров случайным образом раскладывают по 3 ящикам.

Найти вероятность того, что во всех ящиках будет разное число шаров.

13. Найти вероятность того, что в 6-значном номере 3 цифры

совпадают, а остальные различны (считаем, что номера могут начинаться

с нуля).

14. Семь человек становятся случайным образом в очередь один за

другим. Какова вероятность того, что два определенных человека,

А и Б, встанут рядом?

15. В очередь в булочную случайным образом встали 8 женщин и

2 мужчин. Какова вероятность того, что между мужчинами будут

стоять 2 женщины?

16. В очередь в кассу стоят 9 человек (3 мужчин, 4 женщины и 2

детей). Какова вероятность, что между некоторыми двумя

мужчинами будут стоять 2 детей и одна женщина?

17. В партии из 8 изделий 3 изделия — высшего качества. Найти

вероятность того, что среди отобранных (без возвращения) 4

изделий — ровно одно изделие высшего качества.

18. Из ю проданных за день холодильников 4 имеют скрытые

дефекты. Найти вероятность того, что среди выбранных наудачу 5

холодильников будет ровно 2 без скрытых дефектов.

Ч J

Глава 2 ф

19. Шесть шаров случайным образом раскладываются по 3 ящикам.

Найти вероятность того, что в первом ящике лежит 4 шара.

20. На шахматную доску случайным образом поставлены 2 ладьи.

Какова вероятность того, что они не будут бить друг друга?

21. Группа из 18 студентов пишет контрольную работу из 3

вариантов (по 6 человек в каждом). Найти вероятность того, что

среди случайно выбранных 5 студентов есть писавшие каждый

вариант.

22. На группу из ю человек предоставлено для производственной

практики 6 мест в лаборатории № i и 4 места — в лаборатории

№ 2. Какова вероятность того, что при случайном распределении

мест двое неразлучных друзей из этой группы попадут на практику

в одну лабораторию?

23. В трех студенческих группах 72 человека (по 24 человека в

группе: 12 юношей и 12 девушек). Наудачу выбраны 5 человек.

Какова вероятность того, что среди них будут девушки из всех трех

групп?

24. Из колоды в 36 карт выбираются наугад 4 карты. Найти

вероятность того, что среди них окажется хотя бы один туз.

25. В лотерее из 50 билетов 5 выигрышных. Какова вероятность того,

что среди первых 5 наугад выбранных билетов 2 будут

выигрышными?

26. Работа каждого из 4 студентов заочного отделения может

проверяться одним из 4 преподавателей. Какова вероятность, что все

4 работы проверены разными преподавателями?

27. Найти вероятность того, что в пятизначном числе имеются 2

четные цифры и з нечетные, при условии, что все они различны

(принимаем, что число может начинаться с нуля).

28. В ящике находятся 5 белых, 3 красных и 2 черных шара. Наудачу

выбирают 6 шаров. Найти вероятность того, что выборка будет

содержать 3 белых, 2 красных и i черный шар, если: а) выборка

производится без возвращения (все 6 шаров отбираются сразу);

б) выборка производится с возвращением (фиксируется цвет

выбранного шара, после чего он возвращается в ящик).

29. Какова вероятность того, что дуэль состоится, если каждый из

дуэлянтов приходит на место дуэли в случайный момент времени

между 5 и 6 часами и ждет противника в течение 5 минут?

v .

39

ф ЧАСТЬ I. Теория вероятностей

30. Две подруги договорились встретиться в условленном месте в

промежутке от 17 до 19 часов. Пришедшая первой ждет другую не

более 15 минут. Какова вероятность, что подруги не встретятся?

31. На отрезок [2; 5] наудачу бросают две точки. Какова вероятность

того, что расстояние между ними меньше 2?

32. На отрезок [-1; 2] наудачу брошены две точки. Какова вероятность

того, что расстояние между ними больше 1?

33. Точку бросают случайным образом на квадрат площадью юо см2.

Какова вероятность того, что координаты х, у этой точки

отличаются между собой не более чем на i см?

34. Два теплохода должны подойти к одному и тому же причалу. Время

прихода обоих теплоходов независимо и равновозможно в

течение данных суток. Найти вероятность того, что ни одному из

теплоходов не придется ожидать освобождения причала, если время

стоянки первого теплохода — i час, а второго — 2 часа.

35. Студент может добраться до факультета либо на автобусе,

интервал движения которого составляет 7 минут, либо на троллейбусе,

интервал движения которого составляет ю минут. Найти

вероятность того, что студенту, пришедшему на остановку в случайный

момент времени, придется ждать не более 3 минут.

36. Наудачу взяты два положительных числа/и V, каждое из которых

не превышает единицы. Найти вероятность того, что сумма х+ Уне

превышает 1, а произведение xy не меньше 0,09.

37. Найти вероятность того, что из 3 наудачу взятых отрезков длиной

не более L можно построить треугольник.

38. В точке С, любое положение которой на телефонной линии АВ

длиной ю км равновозможно, произошел разрыв. Определить

вероятность того, что точка С удалена от точки А, где находится

ремонтная станция, на расстояние, не меньшее i км.

39. На плоскость с нанесенной сеткой квадратов со стороной а

брошена монета радиуса г [г < а/2). Найти вероятность того, что монета

не пересечет ни одну из сторон квадрата.

40. Найти вероятность максимального выигрыша в «Спортлото»

(угадать 6 цифр из 49).

41. В пачке юоо лотерейных билетов, из которых ю выигрышные.

Какова вероятность выиграть хоть что-нибудь, имея: а) 3 билета;

б) юо билетов?

V J

ГЛАВА з

ОСНОВНЫЕ ФОРМУЛЫ

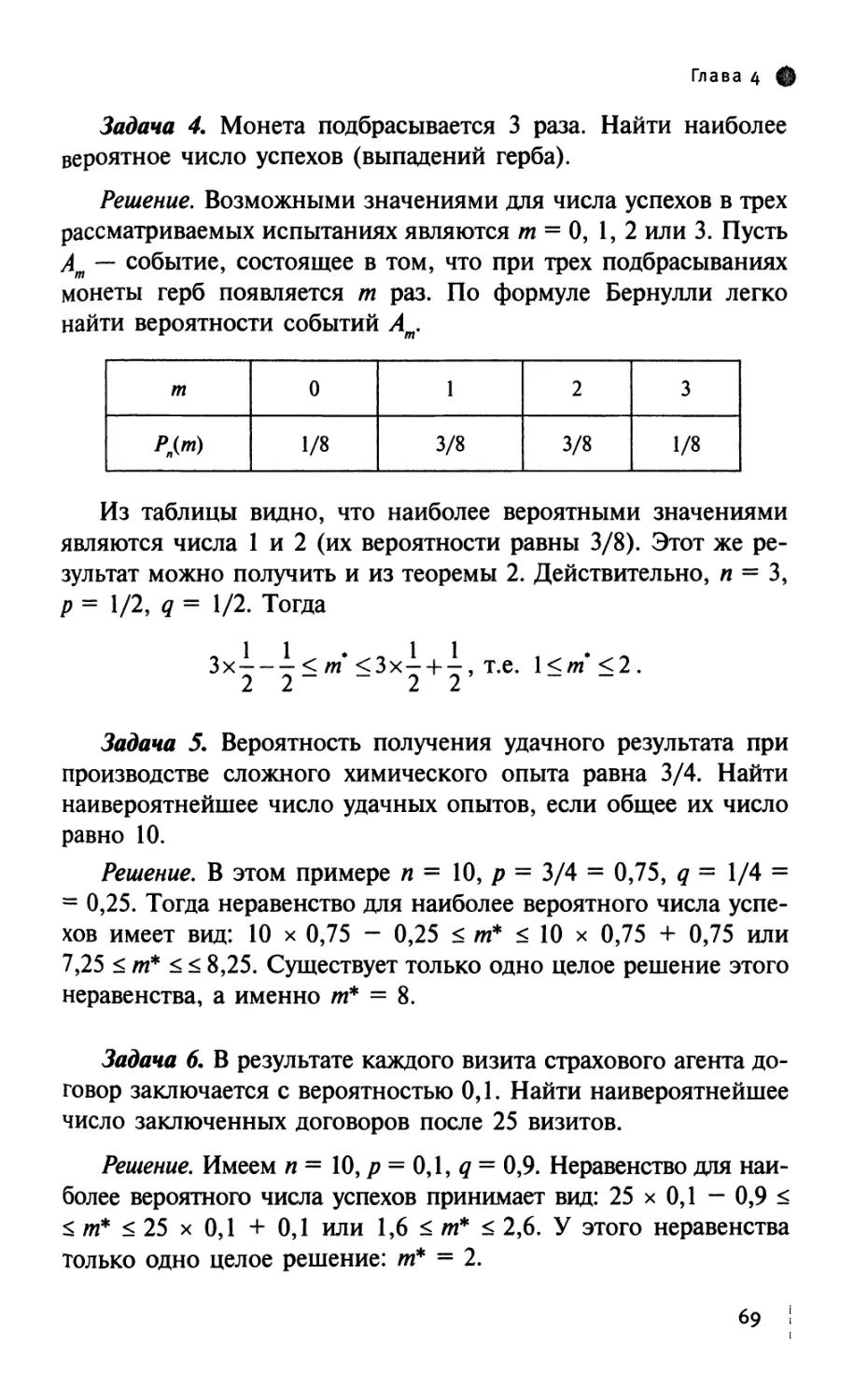

ТЕОРИИ ВЕРОЯТНОСТЕЙ

§ 3.1. Операции над событиями

Одной из основных задач теории вероятностей является

вычисление вероятностей различных событий, когда известны

вероятности каких-то других событий. Это возможно в том

случае, если эти новые события можно выразить через исходные с

помощью различных операций.

Суммой (или объединением) двух событий А и В называется

событие АиВ (А + В), заключающееся в том, что произойдет

хотя бы одно из событий А или В (либо событие А, либо

событие В, либо А и В одновременно).

Произведением (или пересечением) двух событий А и В

называется событие АпВ (или АВ), состоящее в одновременном

появлении и события А, и события В.

Отрицанием (или противоположным событием) для события

А называется событие А, которое происходит тогда и только

тогда, когда не просходит событие А.

Симметрической разностью событий А и В называется

событие С = AS/В, в которое входят те элементарные события,

которые входят или в А, или в В, но не входят в их пересечение:

AVB = (А\В) и (В\А).

Поскольку все события рассматриваются как

подмножества пространства элементарных исходов Q, то и операции

над ними — это соответствующие операции над множествами

(объединение, пересечение, дополнение). Все пространство Q

соответствует достоверному событию (поскольку эксперимент

41 I

ф ЧАСТЬ I. Теория вероятноаей

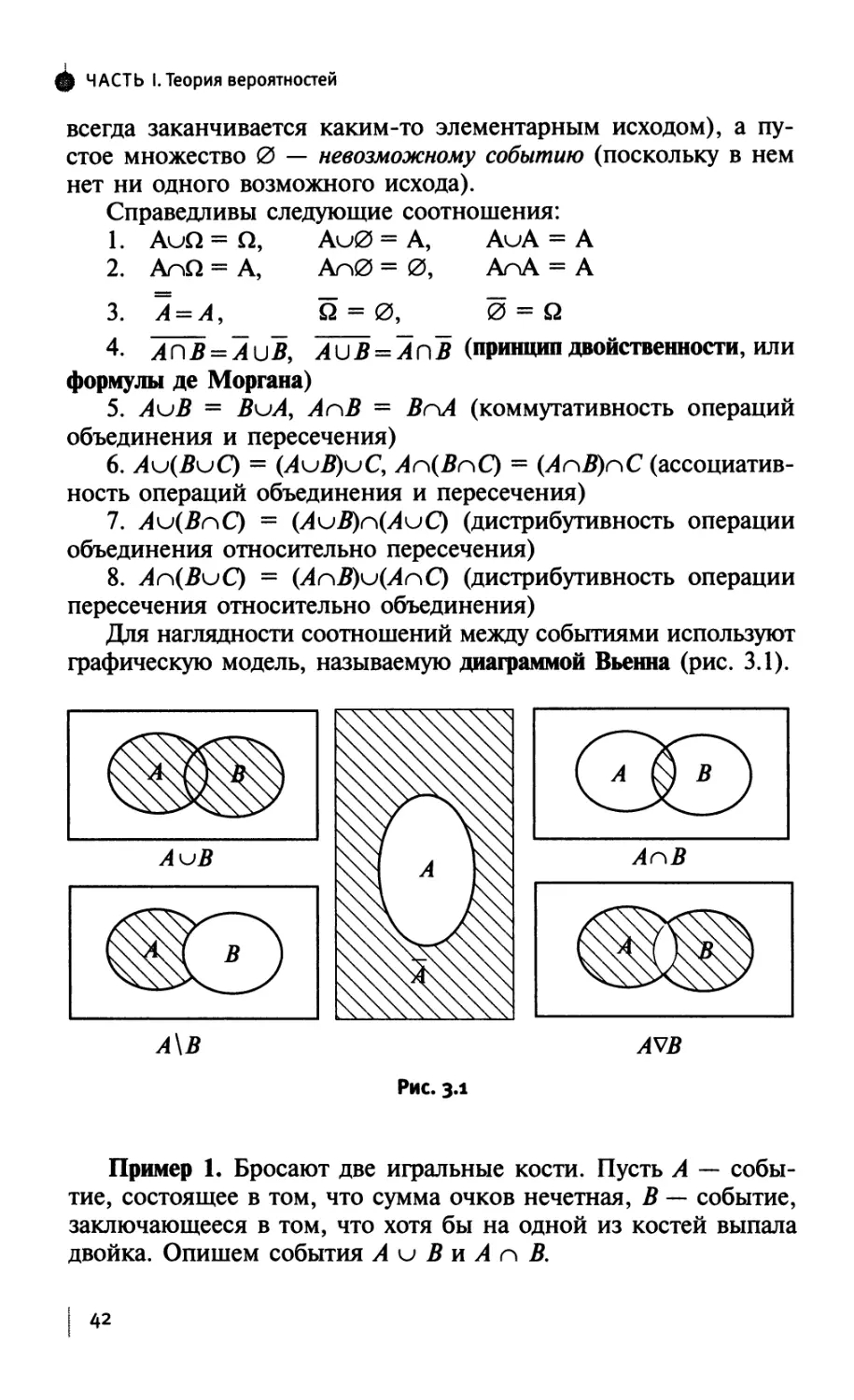

А\В AVB

Рис. зл

Пример 1. Бросают две игральные кости. Пусть А —

событие, состоящее в том, что сумма очков нечетная, В — событие,

заключающееся в том, что хотя бы на одной из костей выпала

двойка. Опишем события А и В и А п В.

42

всегда заканчивается каким-то элементарным исходом), а

пустое множество 0 — невозможному событию (поскольку в нем

нет ни одного возможного исхода).

Справедливы следующие соотношения:

1. AuQ = Q, Au0 = A, AuA = А

2. AnQ = A, An0 = 0, AnA = А

3. А = А, Q = 0, 0 = Q

4. АПВ = АиВ, АиВ = АпВ (принцип двойственности, или

формулы де Моргана)

5. АиВ = ВиА, АслВ = ВпА (коммутативность операций

объединения и пересечения)

6. Akj(BuC) = (AkjB)uQ An(BnQ = (АпВ)г\С

(ассоциативность операций объединения и пересечения)

7. Аи(ВпС) = (у4и5)п(ЛиС) (дистрибутивность операции

объединения относительно пересечения)

8. Лп(5иС) = (AnB)v(AnQ (дистрибутивность операции

пересечения относительно объединения)

Для наглядности соотношений между событиями используют

графическую модель, называемую диаграммой Вьенна (рис. 3.1).

Глава з @

Пространство элементарных исходов может быть

представлено в виде: Q = {(1, 1), (1, 2), (2, 1),..., (6, 6)}; |Q| = 36.

Согласно условию задачи, события А и В состоят из

следующих элементарных исходов:

А = {(1, 2), (1, 4), (1, 6), (2, 1), (2, 3), (6, 1), (6, 3),

(6, 5)};

В = {(1, 2), (2, 1), (2, 3), (3, 2), (2, 4), (4, 2), (5, 2), (2, 5),

(2, 6), (6, 2), (2, 2)}.

Объединение А и В представляет собой событие, состоящее

в наступлении хотя бы одного из событий А и В, т.е. событие

А и В означает, что либо сумма выпавших очков нечетна, либо

на одной из костей выпала двойка:

А и В = {(1, 2), (1, 4), (1, 6), (2, 1), (2, 2), (2, 3), (2, 4),

(2, 5), (2, 6), (6, 1), (6, 3), (6, 5)}.

Пересечение А п В представляет собой событие, состоящее

в одновременном наступлений событий А и В, т.е. в том, что

на одной из костей выпала двойка, а на второй — нечетное

число очков:

А п В = {(1, 2), (2, 1), (2, 3), (3, 2), (2, 5), (5, 2)}.

События А и В называются несовместными

(непересекающимися), если они не могут произойти одновременно: АпВ = 0.

События Av Av Ап образуют полную группу событий, если

они несовместны и в сумме образуют все пространство П, т.е.

i=\

Это означает, что в результате эксперимента обязательно

произойдет одно из данных событий, и только одно.

Пример 2. Бросают одну игральную кость: Q = {1, 2, 3, 4,

5, 6}. События А = {1, 2}, В = {3, 4}, С = {5, 6} несовместны

и образуют полную группу событий. События А и В

несовместны, но не образуют полную группу событий. События А,

В и D = {3, 5, 6} в сумме образуют все пространство Q, но не

образуют полную группу событий.

43 |

ф ЧАСТЬ I. Теория вероятностей

44

§ 3.2. Теоремы сложения вероятностей

Пусть заданы вероятности некоторых событий и требуется

найти вероятности их объединения.

> Теорема 1 (теорема сложения вероятностей несовместных

событий). Вероятность объединения двух несовместных событий

равна сумме их вероятностей, т.е. если АпВ = 0, то Р(АиВ) =

= Р(А) + Р(В).

Доказательство проведем для случая конечного числа

исходов. Пусть пространство элементарных событий Q = {сор со2,

юл} содержит п элементарных исходов, из них пх

благоприятствуют событию А и п2 благоприятствуют событию В, т.е.

Р(А) = р(®^ и = 11, P(®k)> и нет исходов, благо-

гю/ ?а Лю^еЛ

приятствующих одновременно А и В, так как события

несовместны. Отсюда следует, что событию ЛоВ благоприятствуют

пх+ п2 исходов и вероятность этого события вычисляется по

формуле

Р(АиВ) = ? = + Е'Ю = pW + pw-

a>jeaub <о,еа Mk^b

Доказательство без труда переносится на случай счетного

пространства Q = {со,, со2, ю3, ...}, когда вместо конечных сумм

рассматриваются суммы со счетным числом слагаемых —

сходящиеся ряды.

Следствия

1. Методом математической индукции эту теорему можно

распространить на любое конечное число слагаемых, т.е.

если все события А. несовместны, то

P([J А) = Р(А{) + Р{А,) + ... + Р(Ап).

i=\

2. Если события Av А2, Ап образуют полную группу

событий, то сумма их вероятностей равна единице. В

частности, поскольку противоположные события

несовместны и в сумме образуют Q, отсюда следует формула:

Р(А) = 1-Р(А).

3. Если А с В , то Р(А) < Р{В).

Глава з ф

^ Теорема 2 (теорема сложения вероятностей произвольных

событий). Для любых событий А и В верно равенство: Р(А и В) =

- + + Р(В) - Р(А п В).

Доказательство. Для любых событий А и В событие А и В

наступит тоща, когда наступит одно из несовместных событий

А п В, А п В или А п В. По теореме сложения для

несовместных событий

Р(А и В) = Р(А пй) + Р(А п5) + Р(А п 5).

Событие А наступит, если наступит хотя бы одно из двух

несовместных событий: А п В или А п В. Тогда вероятность

события А по теореме сложения для несовместных событий равна

Р(А) = Р(А п В) + п 5). Аналогично событие В наступит,

если наступит хотя бы одно из несовместных событий А п В

или А п В, и вероятность события В равна Р(В) = Р(А п В) +

+ Р(А п В). Отсюда получаем:

Р(АиВ) = Р(А) + Р(Ап В) + Р(АпВ) - Р(А п В) =

= Р(А) + Р(В) - Р(А п 5).

Следствия

1. Вероятность пересечения любых двух событий А и В

вычисляется по формуле Р(А п В) = + - Р(Л и В).

2. Вероятность суммы любого числа событий вычисляется

по формуле включения-исключения:

P<4U...U4) = ?P<4)-^

/=1 Ы]

3. Из теорем 1 и 2 для любых событий А и В следует, что

Р(А и В)< Р(А) + Р(В).

Задача 1. В ящике 10 красных и 5 синих пуговиц.

Вынимаются наудачу две пуговицы. Какова вероятность, что пуговицы

будут одноцветными?

Решение. Событие А = {вынуты пуговицы одного цвета}

можно представить в виде суммы А = Ах + Av где события Ах и А,

означают выбор пуговиц красного и синего цвета соответствен-

45 |

i

ф ЧАСТЬ I. Теория вероятностей

46

С2

но. Вероятность вытащить две красные пуговицыР(АХ) = -у-,

С2

а вероятность вытащить две синие пуговицы Р(А2) = —у*. Так

как события Ах и А2 не могут произойти одновременно, то в

силу теоремы сложения

10! 5!

Р{А)=С^ = Щ^ = №.

2ЙЗ!

Задача 2. Среди сотрудников фирмы 28% знают английский

язык, 30% — немецкий, 42% — французский; английский и

немецкий — 8%, английский и французский — 10%, немецкий

и французский — 5%, все три языка — 3%. Найти вероятность

того, что случайно выбранный сотрудник фирмы: а) знает

английский или немецкий; б) знает английский, немецкий или

французский; в) не знает ни один из перечисленных языков.

Решение. Обозначим через А, В и С события,

заключающиеся в том, что случайно выбранный сотрудник фирмы

владеет английским, немецким или французским соответственно.

Очевидно, доли сотрудников фирмы, владеющих теми или

иными языками, определяют вероятности этих событий. Получаем:

а) Р(А и В) = Р(А) + Р(В) - Р(АВ) = 0,28 + 0,3 - 0,08 =

= 0,5;

б) Р(А и В и О = Р(А) + Р(В) + P(Q - (Р(АВ) + ДАС) +

+ P(BQ) + P(ABQ = 0,28 + 0,3 + 0,42 - (0,08 + 0,1 + 0,05) +

+ 0,03 = 0,8;

в) 1 - Р(А и В и С) = 0,2.

§ 3.3. Условная вероятность и теорема умножения

Говорить о вероятности Р(А) как о мере возможности

появления случайного события А имеет смысл только при

осуществлении определенного комплекса условий эксперимента,

в рамках которого событие может произойти. При изменении

условий эксперимента, вообще говоря, изменится и

вероятность события А. Поэтому помимо обычной (безусловной) ве-

Глава з ф

П4

= Р(А{)Р(А21 А{)Р{Аг 144).../>(4,144-4м)-

Для условной вероятности выполняются следующие

свойства:

1) 0 <_Р{А \В)<\;

2) Р(А\В)=\- Р(А | В);

3) Р(А \А) = 1;

4) Р(Ци^) \В) = Р(А1\В) + Р(А\\В) - Р(А1пА2\В);

5) если А п В = 0, то Р(А \ В) = 0;

6) если А <= В, то Р(В \ А) = 1.

В случае, когда имеем дело с пространством равновозмож-

ных исходов (гл. 2), условную вероятность можно найти по

формуле

47

роятности события А рассматривают так называемую условную

вероятность события А, вычисляемую при условии, что

произошло некоторое событие В.

Условной вероятностью события А при условии, что

произошло событие В (Р(В) > 0), называется число Р(А\В), которое

вычисляется по формуле

Р(А1В)=^1.

Р(В)

Аналогично определяется условная вероятность события В:

Р(В\А) = ^-, Р(А)>0.

Р(А)

Из определения условной вероятности вытекает следующая

теорема.

^ Теорема 3 (теорема умножения).

Р(АВ) = Р(В)Р(А\В) или Р(АВ) = Р(А)Р(В\А).

Несмотря на тривиальность доказательства этой теоремы,

она имеет огромное практическое значение, так как

используется для построения сложных вероятностных моделей.

Следствие. Для пересечения произвольного числа событий

верно равенство

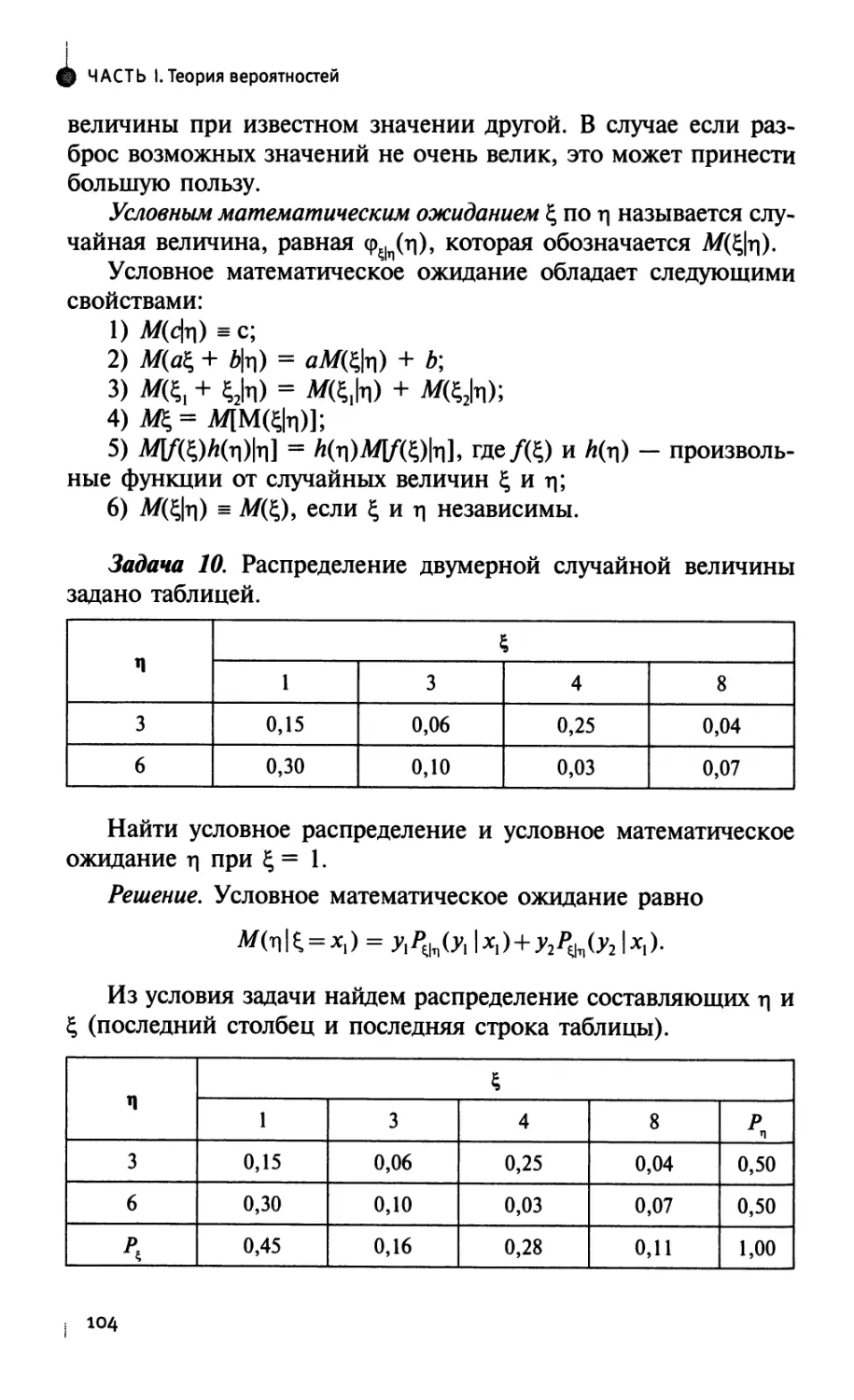

ф ЧАСТЬ I. Теория вероятностей

48

Задана 3. В семье двое детей. Какова вероятность того, что

старший ребенок — мальчик, если известно, что в семье есть

дети обоего пола?

Решение. Пусть А = {старший ребенок — мальчик}, В = {в

семье есть дети обоего пола}. Будем считать, что рождение

мальчика и рождение девочки — равновероятные события. Если

рождение мальчика обозначить буквой М, а рождение

девочки — Д, то пространство всех элементарных исходов состоит

из четырех пар: Q = {ММ, МД, ДМ, ДД}. В этом пространстве

лишь два исхода (МД и ДМ) отвечают событию В. Событие

АВ означает, что в семье есть дети обоего пола. Старший

ребенок — мальчик, следовательно, второй (младший) ребенок —

девочка. Этому событию АВ отвечает один исход — МД. Таким

образом, \АВ\ = 1, \В\ = 2 и

P(^|5) = i^i = i = 0,5.

Задача 4. Мастер, имея 10 деталей, из которых 3 —

нестандартные, берет и проверяет детали одну за другой, пока ему не

попадется стандартная. Какова вероятность, что он проверит

ровно две детали?

Решение. Событие А = {мастер проверил ровно две детали}

означает, что при такой проверке первая деталь оказалась

нестандартной, а вторая — стандартная. Значит, А = AXA^, где

Ах = {первая деталь оказалась нестандартной} и А2 = {вторая

деталь — стандартная}. Очевидно, что вероятность события Ах

равна /^Л,) = 3/10, кроме того, Р(А2 | Д) = 7/9, так как перед

взятием второй детали у мастера осталось 9 деталей, из

которых только 2 нестандартные и 7 стандартных. По теореме