Автор: Ильинв В.В.

Теги: денежное обращение банковское дело биржи экономика экономические науки финансы фондовый рынок ценные бумаги издательство питер серия школа валютных трейдеров

ISBN: 5-469-00209-8

Год: 2004

ФОРЕКС КЛУБ / FOREX CLUB

школа валютных трейдеров

В. В. Ильин, В. В. Титов

БИРЖА

НА КОНЧИКАХ ПАЛЫСВ

популярный Интернет-трейдинг

С^ППТЕР'

Москва Санкт-Петербург • Нижний Новгород - Воронеж

Ростов-на-Дону - Екатеринбург • Самара - Новосибирск

Киев Харьков Минск

2004

ББК 65 262.29

УДК 336.76

И46

Ильин Виктор Владимирович, Титов Валерий Викторович

Биржа на кончиках пальцев

Главный редактор Е. Строганова

Заведующая редакцией И. Андреева

Руководитель проекта В. Фасульян

Выпускающий редактор О Морозова

Художественный редактор Р. Яцко

Редактор И. Магин

Корректоры Н. Першакова. М. Щукина

Верстка Т Петрова

Ильин В. В., Титов В. В.

И46 Биржа на кончиках пальцев. — СПб.: Питер, 2004. — 368 с.: ил. —

(Серия «Школа валютных трейдеров»).

ISBN 5-469-00209-8

Проблема рационального использования денежных накоплений, без со-

мнения, волнует всех. На смену вопросу: «куда вложить деньги?», пришел

вопрос: «как уберечь накопления от инфляции?». Необходимо не только за-

рабатывать, но и надежно сохранять, приумножать заработанное. Это воз-

можно лишь в случае, если мы сами войдем в рынок, научимся использо-

вать жесткие рыночные условия себе во благо.

Наша книга поможет читателям ближе познакомиться с современным

фондовым рынком и определить свое отношение к этому явлению. Это не книга

для профессионалов, это популярный свод правил и современных особенностей

биржевой игры для тех, кто хочет узнать о ней больше и испытать свои силы,

применив полученные знания на практике. Цель авторов — дать всю самую не-

обходимую информацию для того, чтобы вы могли сами? свободно и самостоя-

тельно ориентируясь в специфике финансового мира, принимать верные реше-

ния. Помните, ленивых денег не бывает, но иногда у них бывают ленивые хо-

зяева.

ББК 65.262.29 УДК 336.76

Лицензия ИД №05784 от 07.09 2001.

Налоговая льгота — общероссийский классификатор продукции ОК 005-93,

том 2; 95 3005 — литература учебная

Подписано к печати 08 07.2004. Формат 84x108'/^. Усл п. л. 22,68 Тираж 4000 экз.

Заказ №611.

ООО «Питер Принт», 196105, Санкт-Петербург, ул. Благодатная, д. 67в.

Отпечатано с готовых диапозитивов в ФГУП ИПК «Леииздат» (типография им. Володарского)

Министерства РФ по делам печати, телерадиовещания и средств массовых коммуникаций.

191023, Санкт-Петербург, иаб. р. Фонтанки, 59

Все права защищены. Никакая часть данной книги не может быть воспроизведена в ка-

кой бы то ни было форме без письменного разрешения владельцев авторских прав.

ISBN 5-469-00209-8 © ЗАО Издательский дом «Питер», 2004

Оглавление

Предисловие........................................5

Глава 1. Введение..................................7

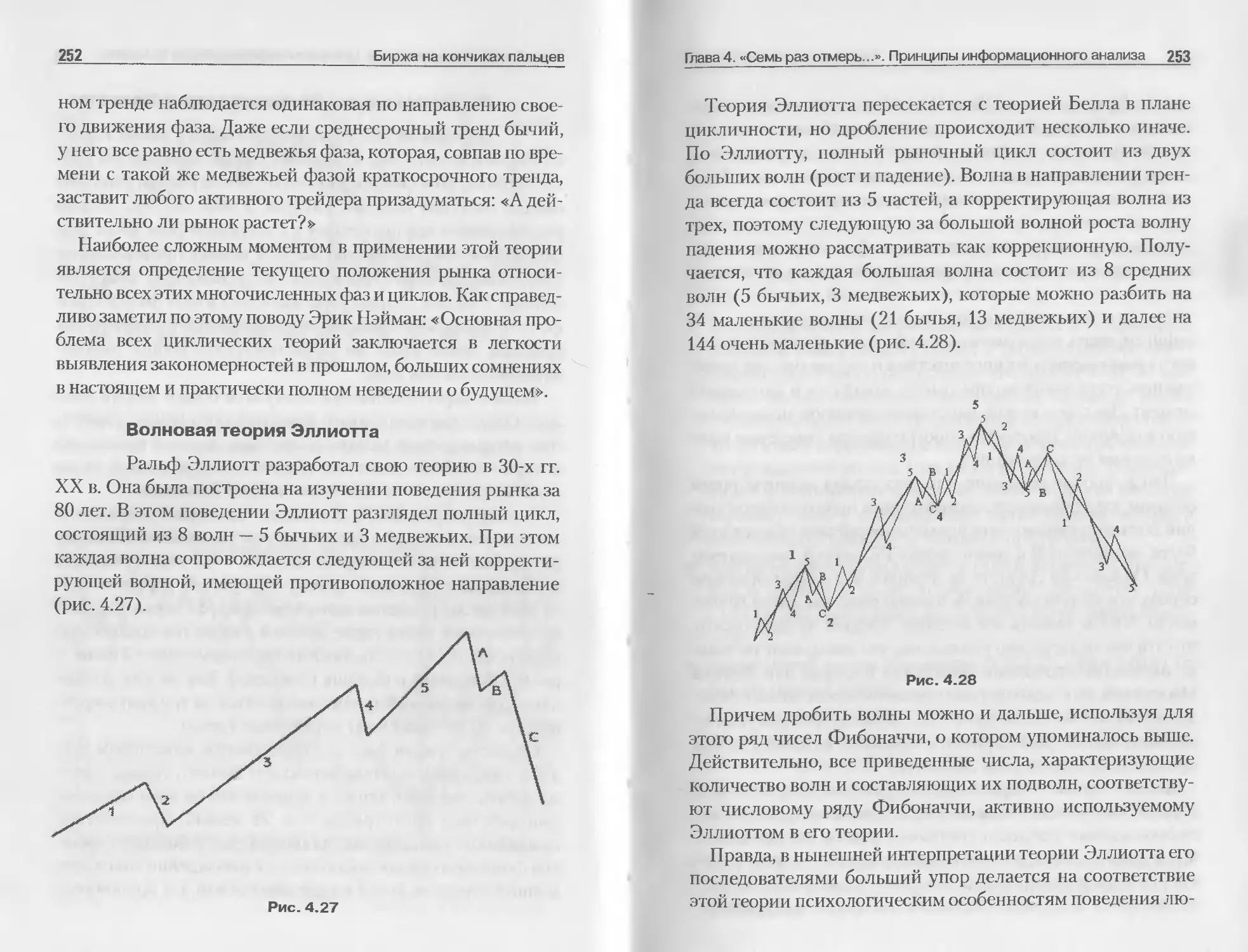

Глава 2. Экскурс в историю фондового рынка........19

2.1. «Ты помнишь, как все начиналось?»...20

2.1.1. Грабли фондового рынка

(исторический экскурс)................23

2.2. Особенности национальной истории

фондового рынка...........................53

2.2.1. Новейшая история российского

фондового рынка................55

Глава 3. В чем ценность ценной бумаги?............58

3.1. Экономическая база..................58

3.2. Правовые основы.....................70

3.2.1. Инвестиционные риски.

Защита прав частного инвестора.71

3.3. Привлекательность российских акций..75

3.4. У частники фондового рынка..........85

3.4.1. Эмитенты......................85

3.4.2. Биржи.........................90

3.4.3. Брокеры.......................94

3.4.4. Инвесторы и спекулянты........99

3.5. Принципы работы фондового рынка....106

3.5.1. «Биржа — игра на деньги».....111

Глава 4. «Семь раз отмерь...».

Принципы информационного анализа.................117

4.1. «Вот инсайд гол забил,

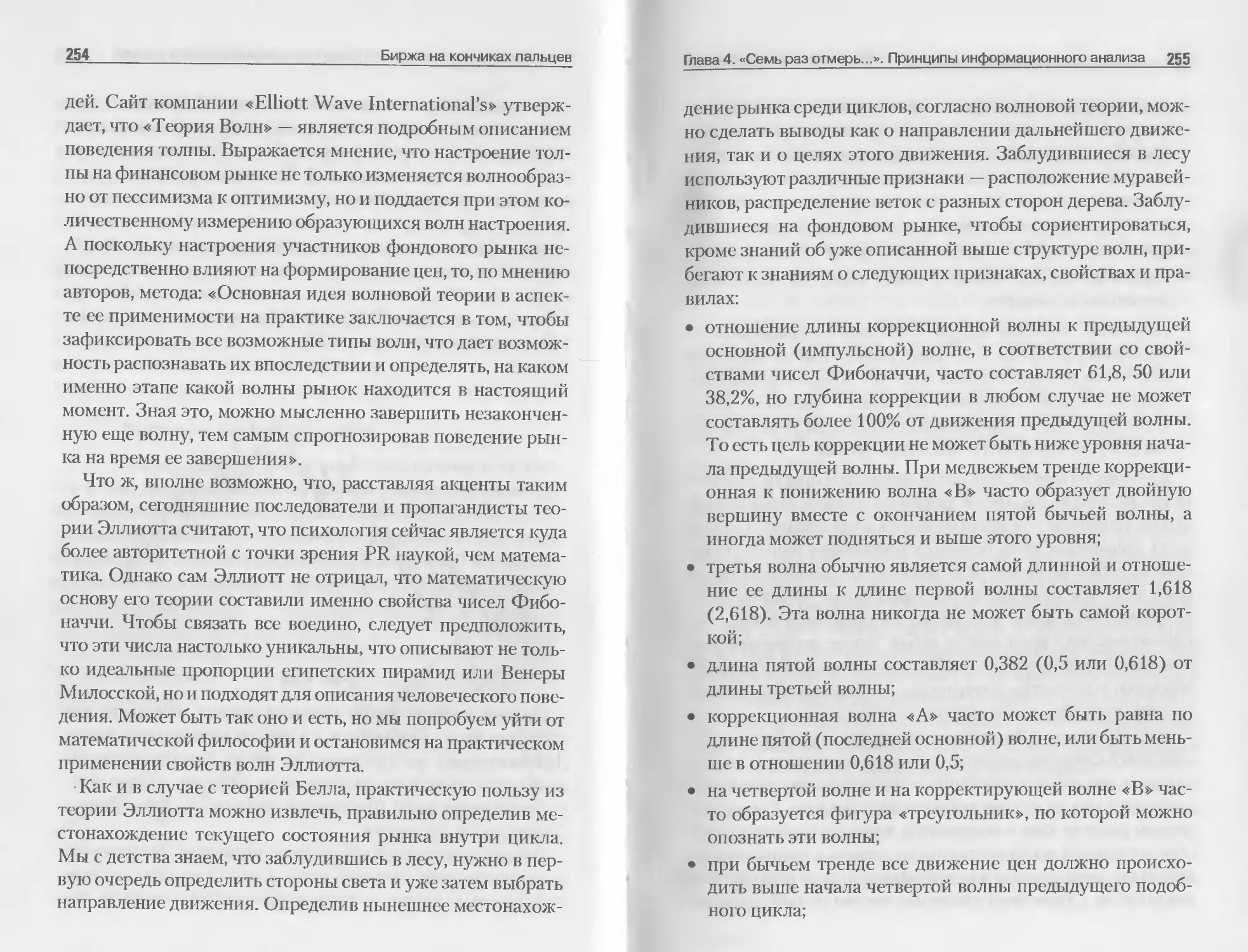

получив точный пас...»............. 122

4.2. Аналитика. Думайте сами............126

4.3. Основы фундаментального анализа....130

4.3.1. Финансовый анализ эмитента...134

4.3.2. GAAP & IAS...................138

4.3.3. Финансовые показатели........139

4.4. Влияние внешних факторов...........144

4.4.1. Макроэкономические показатели

США.................................144

4.4.2. Рынок нефти..................153

4.4.3. Индексы и рейтинги...........159

4

Оглавление

4.4.4. Политика.....................168

4.5. Основы технического анализа........174

4.5.1. Введение.....................174

4.5.2. Постулаты технического анализа.179

4.5.3. Сопротивление и поддержка......186

4.5.4. Применение средних...........196

4.5.5. Индикаторы направления

движения......................209

4.5.6. Осцилляторы..................215

4.5.7. Показатели объема............231

4.5.8. Комплексный технический анализ... 237

4.5.9. «Инакомыслящие» индикаторы.....244

Глава 5. Я бы в трейдеры пошел................ 258

5.1. Выбор биржевой площадки и брокера....258

5.2. Бюрократические процедуры. Оформление

договоров...............................269

5.2.1. Электронный документооборот....270

5.2.2. Налогообложение..............278

5.3. Управление счетом. Участие в торгах..282

5.3.1. Интернет-трейдинг в действии...283

5.3.2. Маржинальное кредитование......296

Глава 6. Альтернативные финансовые инструменты

для частного инвестора..........................307

6.1. Векселя и облигации................307

6.2. Валютный рынок Форекс..............313

6.3. Фьючерсы...........................321

6.4. Фондовый рынок для занятых (ПИФы,

доверительное управление и НГПФ)........325

Глава?. P.S.....................................332

7.1. Лирика фондового рынка.............332

7.1.1. «Легенда о Галилее»..........337

7.1.2. «Женитьба инвестора».........345

7.1.3. Рождение российского ФР......350

7.2. Словарь биржевого сленга...........359

7.3. Сборник популярных советов

начинающему трейдеру....................366

Предисловие

д^ИИИНВ1вИЙИШММВИММИ№МН11ИЯИИНИВВИ1

Хотелось бы вас поздравить, уважаемые дамы и господа, с удачно

сделанным выбором — в ваших руках еще одна интересная и полез-

ная книга о том, как зарабатываются (и конечно, как подчас теряют-

ся) большие и маленькие деньги.

Люди торгуют давно — и торгуют всем, что попадается им на глаза.

Торгуют золотом, лесом, рыбой, нефтью, компьютерным программ-

ным обеспечением, парикмахерскими услугами, знаниями и секрета-

ми. Принцип один и тот же — купить дешевле, чтобы потом продать до-

роже и получить некую обычно заранее известную прибыль. И во имя

того, чтобы сделать это лучше, чем сделали другие, сломано немало ко-

пий — потрачена масса времени, оформлена тьма договоров, накладных

и счетов-фактур, проведены сотни тысяч маркетинговых исследований,

приняты на работу и уволены миллионы наемных рабочих...

Но все это — не о торговле финансовыми активами! Финансовому

трейдингу как осознанному обществом способу делать деньги из са-

мих денег всего лишь несколько веков, а в отношении широких масс

участников — несколько десятилетий. Люди, торгующие деньгами, —

это пока еще отдельная «каста». Они не занимаются тем, что ведут

борьбу с препятствиями, созданными тьмой всевозможных контроли-

рующих структур. Они преследуют главную цель — получить при-

быль, делая исключительно то, что ведет их к цели. Они принимают

решения о проведении операций с финансовыми активами. Этих лю-

дей еще мало, и тем более широкие перспективы открываются для тех

из них, кто окажется в первых рядах все еще фактически зарождающе-

гося массового движения трейдеров и управляющих капиталом. И тем

интереснее каждому из новичков учиться делать то, о чем большин-

ство людей даже не догадываются, — совершать сделки с индексами,

описывающими одновременно общее состояние десятков известней-

ших фирм, перепродавать деньги тех государств, где ты, возможно, не

был и куда даже не собираешься, покупать ценные бумаги компаний,

находящихся в твоем городе, а возможно, и на другом континенте...

Спекулятивная (в хорошем смысле, господа!) торговля различны-

ми финансовыми активами манит и зовет к себе всех тех, кто хочет

6

Предисловие

обрести свободу в своей профессии и право на самостоятельное при-

нятие решений. В этот бизнес с головой уходят те, кто хочет либо по-

чувствовать свою власть над рынком, либо стать его полноправным

партнером. К трейдингу обращаются и те, кто желает самого себя

увидеть частью совсем другого мира, где «большие» и «маленькие», с

точки зрения собственного капитала, люди вместе управляют огром-

ными деньгами. Для тех, кто научился говорить с рынком на одном

языке, трейдинг становится и средством обеспечить финансовую ста-

бильность своей семьи, и увлечением, и стилем жизни Можно толь-

ко порадоваться за то, что теперь и мы, Россияне, получили право

выбирать свой путь из полного списка вариантов.

Книга, которую вы держите в руках, — «Биржа на кончиках пальцев»

под авторством г-на В. В. Ильина и г-на В. В. Титова — это чудесный

способ стать ближе к пониманию того, каким же образом работает

фондовый рынок — рынок, где продаются и покупаются обязатель-

ства государства и собственность компаний. Эта книга поможет вам

понять, каким же образом, перепродавая свои деньги, скрытые за тон-

ким слоем бумаги, называемой акцией или другим финансовым тер-

мином, можно заработать капитал и стать не только инвестором, но и

капиталистом.

В этой книге вы найдете очень много увлекательной информации

об истории становления фондового рынка и одновременно сможете

понять, чем же оперируют современные трейдеры при вынесении

окончательного решения о совершении сделки или отказа от нее.

Также здесь очень доступно описаны те самые «финансовые акти-

вы», с которыми трейдеру фондового рынка предстоит работать. Не-

смотря на то, что я не разделяю категоричности авторов в отношении

работы на рынке FOREX, все же мне хотелось бы настоятельно поре-

комендовать вам обратить на эту книгу свое самое пристальное вни-

мание! Возможно, что эта книга изменит вашу жизнь!

С уважением и пожеланиями успеха,

Алексей Кияница,

Начальник учебно-методического департамента

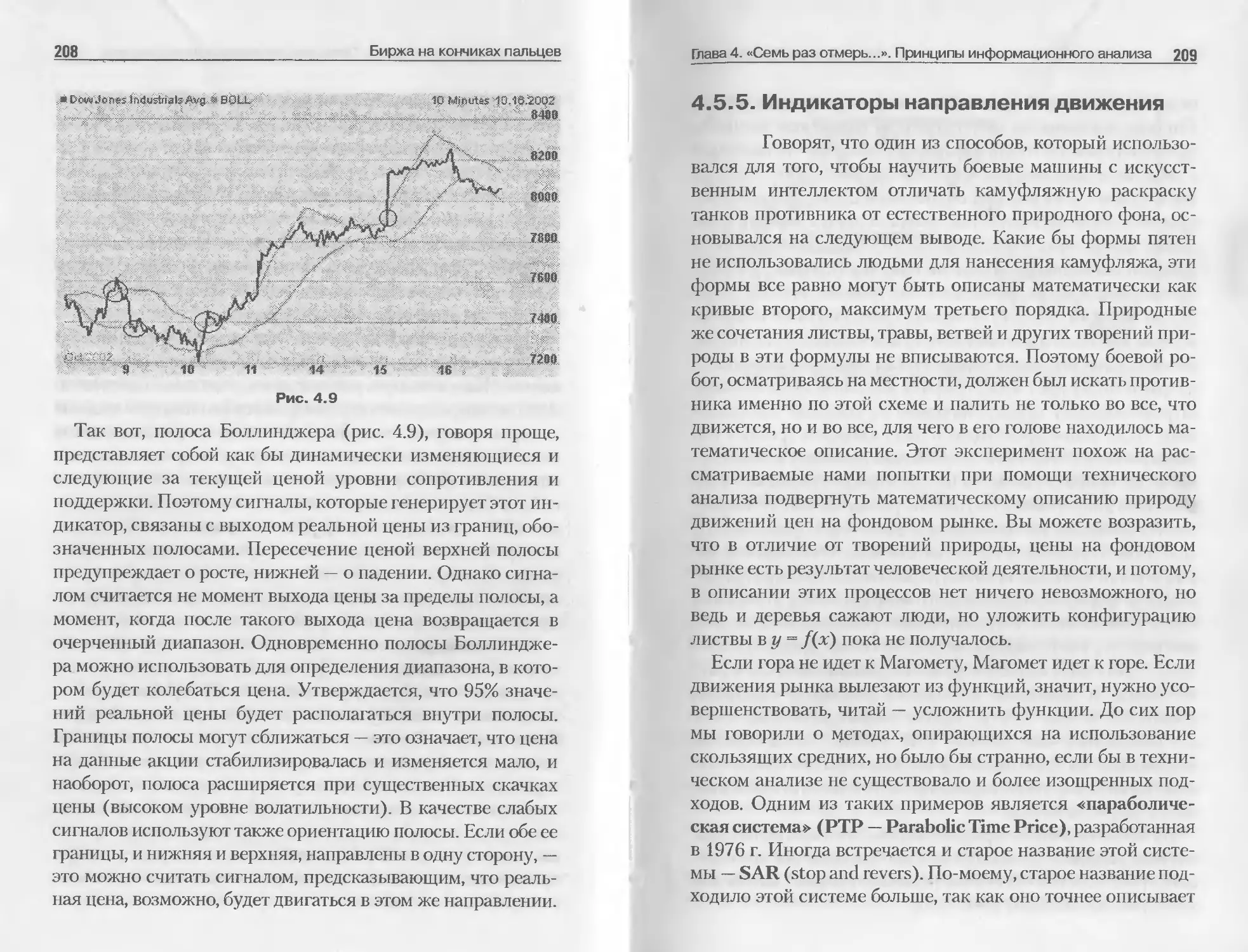

Международной Академии Биржевой Торговли «Форекс Клуб»

Глава 1. Введение

Хотим мы того или нет, но с каждым годом в нашу жизнь

все гармоничнее вписываются рыночные отношения, и все

привычнее становятся связанные с ними плоды цивилиза-

ции. То, что еще не так давно казалось атрибутом какого-то

параллельного капиталистического Зазеркалья, стало обы-

денной реальностью. Незаметно, день за днем, мы привык-

ли к тому, что одна и та же колбаса в разных магазинах мо-

жет стоить по-разному, привыкли к постоянной инфляции

и меняющимся ценникам, привыкли даже к наличию аме-

риканских долларов в наших кошельках и под матрацами.

Человеку свойственно приспосабливаться к новым услови-

ям, и в этом отношении мы уступаем разве что тараканам.

Однако не всегда и не для всех это приспособление прохо-

дит гладко, равно как и плоды капиталистической цивили-

зации не всегда оказываются сладкими.

Мы часто с какой-то даже гордостью отмечаем, что наша

страна во всем ищет свой путь, и что никакие отработанные

в других местах экономические схемы у нас не действуют.

Особенно по мазохистскизлорадно эти мнения звучат в

моменты экономических кризисов, когда с треском прова-

ливается очередной проект по причесыванию нашей эконо-

мики общемировой гребенкой от МВФ. Да, знаменитое ле-

нинское «мы пойдем другим путем» крепко засело в наших

головах. Настолько крепко, что за патриотическим «на-ка,

выкуси» мы не замечаем, что все наши экономические кри-

зисы являются следствием того, что мы, якобы проклады-

вая новую колею, все-таки наступаем на те же грабли, на

8

Биржа на кончиках пальцев

которые до нас уже не единожды наступали другие страны,

также постигавшие азы рыночной науки. И дефолты и фи-

нансовые пирамиды — все это уже случалось до нас и имеет

многовековую историю. Для нас же эти явления становятся

открытием по причине того, что при хваленом (и во многих

предметах вполне заслуженно) качестве социалистическо-

го образования, даже в специализированных институтах,

преподаватели политэкономии делали основной упор на

первой составной части названия этой науки. Нацио-

нальные особенности — прекрасная ширма для прикрытия

как ошибок, так и хорошо продуманных финансовых афер,

в результате которых страдает государственная казна и на-

селение. Любое финансовое потрясение — это удар по кар-

манам граждан страны и, прежде всего, это удар по средне-

му классу. Может быть, вы знаете какого-нибудь министра

финансов, разорившего свой личный капитал или пустив-

шего себе пулю в лоб от отчаяния за свои ошибки, привед-

шие страну к дефолту? Почему же мы считаем нормальной

нашу личную — солидарную с государственной — финансо-

вую ответственность? Почему, принимая капиталистиче-

ские правила игры, мы не следуем ее главному принципу —

«каждый сам за себя»? Игра, в которой есть победители,

требует обязательного наличия проигравших. А крупные

победы достигаются лишь за счет большого количества

этих самых проигравших. О победителях говорят и пишут,

их знают в лицо именно благодаря тому, что их мало. Чис-

ленность же проигравших обычно измеряется даже не ко-

личеством, а толпами, потому что именно толпой легко уп-

равлять, раз за разом выворачивая ее карманы, создавая

капитал для нового победителя, к которому толпа будет од-

новременно пылать праведным коллективным гневом и ин-

дивидуальной черной завистью. Отсюда не трудно прийти

к выводу: чтобы быть среди победителей, надо сделать как

минимум первый шаг — шаг в сторону от общей серой мас-

сы. Поэтому, прежде всего, позаботьтесь о себе сами и

Глава 1 Введение

станьте экономическими эгоистами. Ведь даже само слово

«экономика» в переводе означает «искусство ведения до-

машнего хозяйства».

Назовите хотя бы одну причину, по которой кто-то кроме

вас самих может озаботиться достойной защитой,ваших фи-

нансов. Государство вряд ли подойдет на роль опекуна, оно

выступает скорее как один из соперников в острой борьбе за

перераспределение ваших доходов. Вообще, высокие доходы

населения — вещь объективно выгодная, но за глобальными

делами и заботами как-то не доходят государственные руки

до осуществления целенаправленной политики, способству-

ющей участию личных средств граждан в экономике. А ведь

это, несомненно, подняло бы и экономические показатели

страны и благосостояние ее граждан. Да, экономическая ста-

бильность последних лет приносит свои плоды — доходы на-

селения растут, появляются свободные денежные средства,

но вот государственный подход к сохранению и преумноже-

нию этих доходов до сих пор остается на уровне лозунга:

«Храните деньги в сберегательной кассе».

Если уплату налогов можно считать священной обязан-

ностью гражданина, то другим посягательствам на ваши

кровно заработанные просто необходимо уметь давать ре-

шительный отпор. Проблема рационального использования

денежных накоплений, без сомнения, волновала и продолжа-

ет волновать всех рядовых граждан. На смену вопросу

«Куда вложить деньги при дефиците товаров?» пришел

вопрос «Как уберечь накопления от инфляции?». А ведь

если присмотреться повнимательнее, то инфляция — это ни

что иное, как несанкционированное использование ваших

денег со стороны государства. Это еще один налог, которым

покрывается неспособность правительства хорошо справ-

ляться со своими обязанностями. Если вам не хватает денег

на давно задуманную покупку, вы, видимо, откладываете ее

До лучших времен, или при возможности, занимаете денег

У знакомых. Государство же часто поступает как капризный

10

Биржа на кончиках пальцев

ребенок, если денег не хватает — оно их просто печатает и

все-таки покупает приглянувшуюся игрушку. Кто от этого

проиграл? Вы! Потому что государство-то свою бюджетную

дыру залатало, причем сделало это по сегодняшним ценам,

а ваша, так и не сделанная покупка, после невинной шалос-

ти правительства с дополнительной денежной эмиссией,

завтра станет для вас еще дороже.

Растут цены на товары, страховые тарифы, расценки на

коммунальные и прочие услуги, в результате чего уровень

реальных доходов по темпам роста явно отстает. Поэтому не-

удивительно, что нас всех волнует вопрос о том, как, если и не

увеличить, то хотя бы уберечь наши сбережения от инфля-

ции. Именно самостоятельный поиск финансового убежища

позволил нам за короткий срок на собственном житейском

опыте пройти неплохую экономическую школу, научиться

внимательно следить за курсом доллара, слушать и перево-

дить на изменение толщины собственного кошелька сухие

цифры экономических новостей. А все потому, что главным

изменением в нашей психологии стало то, что мы привыкли...

нет, мы изменили себя настолько, чтобы начать не просто по-

лучать, а зарабатывать деньги. Не кажется ли вам логичным,

что на следующем этапе нашего рыночного развития вполне

естественным было бы научиться не только зарабатывать

больше и чаще, но и надежно сохранять заработанное? Еще

лучше — уметь его преумножить. Но это возможно лишь в

том случае, если, не дожидаясь очередных рыночных сюрп-

ризов, мы сами войдем в рынок, научимся, наконец, не только

бороться и приспосабливаться к жестким рыночным услови-

ям, но и использовать их себе во благо.

В чем же проблема? Скорее всего, проблема в нас самих.

Никто не спорит с известной истиной о том, что деньги дол-

жны работать, но почему-то считается, что речь при этом

идет не о наших с вами кровных, а о каких-то других день-

гах. Вы можете сказать, что это относится к тем, кто занима-

ется предпринимательством, а вы лично к этому классу не

Глава 1. Введение

11

относитесь. Позвольте с вами не согласиться. Даже если вы

не создали частного предприятия, не сдаете внаем лишнюю

жилплощадь и не пробуете себя по выходным в роли такси-

ста, вы наверняка используете для получения заработка

ваши руки, голову, а также время, которого нам не так уж и

много отпущено. При этом вы стараетесь пристроить эти

свои трудовые ресурсы повыгоднее — с хорошими условия-

ми труда и высокой зарплатой. То есть тем самым вы управ-

ляете своими трудовыми ресурсами, так почему не делать

то же самое с ресурсами финансовыми? Финансовому рын-

ку постоянно требуются «работники» — деньги. И в этой

сфере так же существует своя иерархия с совершенно раз-

личными уровнями оплаты за труд этих работников. И если

для себя вы стараетесь найти работу получше, то почему вы

должны мириться с тем, что ваши деньги будут работать,

образно говоря, дворником за мизерную плату?

Ведь на самом деле, ситуация обстоит таким образом, что,

хотите вы того или нет, ваши деньги все равно постоянно

работают на финансовом рынке, и вопрос лишь в том, кому

они при этом несут в клюве заработанную прибыль. Даже

желая превратить свои деньги в «домохозяйку» и, казалось

бы, надежно упрятав их в кубышку, вы никого не обманете.

Центробанк тут же напечатает замену выведенным вами из

экономического оборота финансам и продаст их тем, кто

пустит эти деньги в прибыльный бизнес, вы же в результате

этого процесса не получите ничего кроме все той же инфля-

ции. Столь популярные у нас до недавнего времени долла-

ры, мало того, что работают на чужую экономику, так ещ£ и

практически всегда отставали в соревновании с темпами

нашей инфляции, а нынче и вовсе стали приносить своим

владельцам одни убытки. Как тонко подметил председа-

тель Внешторгбанка господин Пономарев: «Держать день-

ги “под подушкой” вредно: и сон плохой, и деньги не прино-

сят дохода». Казалось бы, самым простым выходом было бы

положить деньги в банк под проценты, однако и те депозит-

12

Биржа на кончиках пальцев

ные ставки, что предлагают нам господа банкиры, от инф-

ляции спасают мало. Это при том, что сами банки в нема-

лых объемах вкладывают доверенные им населением день-

ги в российские ценные бумаги1 и в результате получают

солидную прибыль. Российский фондовый рынок суще-

ственно подорожал на вложенных в него за последнее вре-

мя деньгах: за 2001 г. на 90%, за 2002 г. на 38%, за 2003 г. еще

на 58%. Если в это время вы держали деньги в банке, то в

этом росте есть заслуга и ваших денег. Так какая часть от

этого прироста досталась лично вам? Взять хотя бы «род-

ной и любимый» населением Сбербанк. Только не предла-

гаемый им депозитный вклад под смешные проценты, а дос-

тупные любому инвестору обыкновенные акции этого

самого Сбербанка. Сбербанк ежегодно увеличивает свою

прибыль в разы. По сумме его чистая прибыль только за

2003 г. составила более 1 000 000 000 (миллиарда!) долла-

ров. Что приносит ему такую прибыль? Операции с деньга-

ми! Кто приносит ему деньги для операций? Мы с вами. Кто

получает эту прибыль? За принесенные нами деньги Сбер-

банк платит нам из своей 100-200%-ной прибыли процен-

ты по вкладам: не более 7%. Как говорится — почувствуйте

разницу. Разница между тем, что принесли банку наши

деньги, и тем, что он заплатил нам за пользование этими

деньгами, как раз и составляет прибыль акционерной ком-

пании под названием «Сбербанк». Фактически его при-

быль — это комиссионные, которые банк берет за свою ра-

боту с вашими деньгами, работу, которую вы якобы не

можете делать сами. Получается, что в большей степени это

плата за вашу неосведомленность или нежелание потратить

время, чтобы позаботиться о своих деньгах самим. Не надо

быть экономистом, чтобы понимать, что величина активов

компании и ее перспективность отражаются на стоимости

акций этой компании. Чем лучше показатели любой компа-

1 Прибыль от вложений банков в фондовый рынок (не только рос-

сийский) составляет от 30 до 70% общей прибыли.

Глава 1. Введение

13

нии, тем дороже ее стоимость, выраженная через стоимость

ее акций. Давайте посмотрим, насколько продуктивно наши

с вами работники — деньги — поработали на компанию

«Сбербанк»: осенью 2001 г. одна акция «Сбербанка» стоила

около тысячи рублей, в апреле 2004 г. ее стоимость состав-

ляет более десяти тысяч! Сможете ли вы объяснить хотя бы

самому себе, почему вы отдали свою тысячу рублей в «двор-

ники» «Сбербанку» под 15% годовых, а не стали его совла-

дельцем, с помощью точно такой же денежной суммы купив

одну акцию банка (под 1000%-ный рост за 2 с половиной

года, и это — без учета дивидендов)? И это притом, что ра-

бота на фондовом рынке вполне престижна даже для самых

капризных денег, а процедура покупки акций не намного

сложнее, чем открытие банковского счета.

Посмотрим на проблему самозащиты финансов еще с од-

ной стороны. Кого может порадовать очередное повышение

тарифов на электроэнергию? Правильно, г-на Чубайса. А не

хотите ли заставить Анатолия Борисовича поделиться с

вами этой радостью? Ведь купив акции РАО «ЕЭС Рос-

сии», вы становитесь совладельцем этого электрического

«монстра», а значит, очередное повышение тарифов на

электроэнергию будет означать для вас уже не только уве-

личение квартплаты, но и рост стоимости ваших акций.

Присоединяйтесь к победителям, ведь рынок — это систе-

ма, основанная на равновесии, и вы имеете полное право

бороться с инфляцией любыми законными методами, что-

бы хоть как-то компенсировать свои убытки.

Даже если вы достаточно активны и богаты для того, что-

бы вкладывать деньги в собственный бизнес, вы все равно

не сможете охватить все отрасли экономики разом. Да и

найти свободное место в самых прибыльных экономиче-

ских нишах сейчас уже весьма затруднительно. Конечно,

в первую очередь вы будете уделять внимание развитию

собственного производства, но как эффективнее распоря-

диться свободными финансовыми средствами? Согласитесь,

14

Биржа на кончиках пальцев

вряд ли вам удастся заиметь собственную весьма прибыль-

ную нефтяную скважину, зато никто не мешает вам хотя бы

на время стать совладельцем целого нефтяного гиганта и

тем самым поучаствовать в распределении прибыли ЛУ-

КОЙЛа, или ТНК, или ЮКОСа... Выбирайте — чьим бен-

зином вы предпочитаете заправлять свою машину? Бензин

опять подорожал? Прискорбно... А теперь взгляните на это

событие с точки зрения совладельца этого бензинового биз-

неса... Совсем другое дело, не правда ли?

В цитадели капитализма — Америке — живут не только во-

ротилы финансового рынка, но и рядовые граждане, уже не

одно столетие вынужденные заниматься проблемой выжива-

ния в столь агрессивной финансовой среде. Соответственно,

там накоплен достаточно обширный опыт самозащиты част-

ных капиталов. Не потому ли мировые финансовые акулы

все более предпочитают охотиться не в родных водах, а на

развивающихся рынках? Так почему бы и нам не взять на

вооружение американский опыт? Именно взять, добыть его

самим, потому что везти его к нам вместе с окорочками и

Макдональдсами западный бизнес не торопится, точно так-

же как первые торговцы, щедро «одаривая» аборигенов буса-

ми, не торопились продавать им оружие. Давайте осознавать,

что мы для них не только рынок, но еще и конкуренты в борь-

бе за собственность на наши производственные активы. И

продав нам свои окорочка, заморские торговцы тут же вкла-

дывают полученную прибыль в акции наших предприятий, т.

е. на наши же деньги приобретают себе ту будущую прибыль,

которую мы сами еще не успели или не захотели приобрести.

По неизвестным причинам и родное государство не спешит с

проведением экономического ликбеза. Совсем недавно прак-

тически каждый из нас получил от Пенсионного фонда анке-

ту, где нам была дана возможность самостоятельно выбрать

схему инвестирования наших пенсионных накоплений. Ос-

тается лишь гадать, на что опиралась в своем выборе подав-

ляющая часть населения страны. Впрочем, чего гадать — one-

Глава 1. Введение

15

реться было не на что и потому тех, кто смог сделать самосто-

ятельный выбор, оказалось менее 2%. Граждане вновь отка-

зались от своего права самостоятельно распорядиться соб-

ственными инвестициями как и в начале 90-х гг., когда

множество людей просто продали свои ваучеры предприим-

чивым молодым людям или безвозмездно вложили их в чьи-

то «нефть, алмаз-инвест». На этот раз предусмотрена'иная

завершающая стадия этого демократично-внимательного от-

ношения к нашему мнению — накопления не заполнивших

анкету граждан будут инвестироваться тем способом, кото-

рый сочтет нужным сам Государственный пенсионный фонд.

То есть — все деньги перейдут под управление Внешэконом-

банка, который отдаст их в долг государству под символи-

ческий процент. Нужна ли в таком случае государству, по-

лучившему дешевые деньги, ликвидация экономической

безграмотности столь доброго населения?

Видимо придется нам и далее одолевать экономическую

науку самостоятельно. Основной причиной, мешающей

нам в восприятии западной науки инвестиционной самоза-

щиты, является то, что в отличие от нашей страны, «там»

слово «спекулянт» никогда не считалось ругательным, и

потому самым крупным владельцем акций в Соединенных

Штатах является пресловутая американская домохозяйка.

В своем собирательном образе, конечно. Она не заканчива-

ла Гарвардскую школу бизнеса, но именно она с помощью

фондового рынка выполняет ленинский завет — управляет

сегодня если и не всем американским государством, то уж,

как минимум, заставляет прислушиваться к себе всю аме-

риканскую экономику. Американская корпорация «Fide-

lity» объединяет 340 паевых фондов, а вместе с ними и около

800 млрд долларов в основном пенсионных денег американс-

ких граждан. Эти деньги активно работают на фондовом рын-

ке и только за 2002 г. принесли своим владельцам 808 млн дол-

ларов чистой прибыли. Доля операций «Fidelity» в

некоторые дни доходит до 10% от общего оборота на амери-

16

Биржа на кончиках пальцев

канском рынке ценных бумаг. По оценкам экспертов, день-

ги будущих российских пенсионеров, приди они сегодня на

фондовый рынок, составили бы примерно такую же долю в

общебиржевом обороте. Но вот что интересно: осенью 2003 г.

представители «Fidelity» посетили Москву с разведыва-

тельными целями. Их интересовала возможность вложения

денег американских «домохозяек» в российские акции, сто-

имость которых, по их мнению, имеет все шансы расти и

дальше. Кроме того, доход на фондовом рынке приносят не

только спекулятивные операции, но и дивиденды, которые

наши компании увеличивают с каждым годом. В мировой

практике хорошим тоном по отношению к акционерам яв-

ляется ежегодное направление на выплату дивидендов 25%

чистой прибыли корпорации. В последнее время ведущие

наши компании в своей щедрости вплотную приблизились

к этому стандарту, а в некоторых случаях даже превзошли

его. Так с какой стати наши предприятия будут приносить

доход американским пенсионерам, в то время как деньги

пенсионеров российских будут вкладываться в низкодоход-

ные обязательства Минфина?

Окончательное вхождение фондового рынка в нашу по-

вседневную жизнь — дело времени. Количество частных

инвесторов с относительно небольшими капиталами, пыта-

ющихся самостоятельно работать на бирже, растет с каж-

дым годом. В результате, уже сейчас более половины сде-

лок с ценными бумагами на ММВБ заключается в процессе

интернет-трейдинга, т. е. — самостоятельной работы клиен-

тов брокерских контор на бирже без непосредственного уча-

стия брокера в этом процессе. Такой способ выхода на фон-

довый рынок выбирают именно те участники, которые не

обладают крупными состояниями, но имеют желание со-

хранить и преумножить имеющиеся финансовые средства.

Экономическая привлекательность российских ценных бу-

маг и та простота доступа на фондовый рынок, которую

обеспечивает для всего населения нынешнее развитие ин-

Глава 1. Введение

17

тернет-технологий, весьма этому способствуют. Самое рас-

пространенное препятствие, мешающее массовому приходу

населения на фондовый рынок, это мнение о том, что «бир-

жевые операции — это либо дорого, либо технически

слишком сложно, и вообще этим должны заниматься про-

фессионалы». На наш взгляд, это миф, культивируемый

некоторыми ретроградами фондового рынка. Современные

технологии позволили упростить процесс работы на бирже

и расширить круг участников фондового рынка. И своей

книгой мы попытаемся вам это доказать. Причем доказать

не на теоретическом, а на сугубо практическом уровне, ведь

для того, чтобы применить полученные из этой книги зна-

ния о существующих сегодня для частного инвестора воз-

можностях, вполне достаточно иметь компьютер с выходом

в Интернет, где бы вы при этом ни находились.

Интернет стирает географические границы, а обладание

знаниями позволяет стирать границы профессиональные.

Для покупки и продажи ценных бумаг на бирже на сегодняш-

ний день не требуются специальные разрешения и сертифи-

каты, достаточно, чтобы ими обладал ваш брокер. Вовсе не

является обязательным и наличие экономического образова-

ния. Однако осторожность, особенно в денежных делах, — ка-

чество весьма полезное, и вы будете совершенно правы, если

возразите, что акции могут не только дорожать, но и деше-

веть. Времена «МММ» и прочих пирамид в таком серьезном

месте, как фондовая биржа, давно прошли, но объективные

экономические риски остаются всегда. Поэтому некоторые

экономические знания и практические навыки все же необхо-

димы. Особенно, если долгосрочным вложениям вы предпо-

читаете более рискованные операции, связанные с игрой на

краткосрочных изменениях котировок ценных бумаг.

На сегодняшний день существует масса специальной ли-

тературы и популярных изданий, посвященных фондовому

рынку. Однако очень часто эти издания являются не

столько специальной, сколько специализированной литера-

20

Биржа на кончиках пальцев

Давид Рикардо — один из столпов политэкономии — давал

весьма ценные советы по игре на бирже, а Карл Маркс, кроме

того, что назвал свой основной труд «Капиталом», отзывался

об акциях вполне благосклонным термином, называя их «са-

мовозрастающей стоимостью». Есть свидетельства, что даже

Фидель Кастро — один из последних на сегодняшний день

оплотов коммунизма на нашей планете — в перерывах между

строительством безденежного, но светлого будущего в тайне

от всех уже давно и вполне успешно шрает на Нью-йоркской

фондовой бирже.

2.1. «Ты помнишь,

как все начиналось?»

Трудно сказать, когда фондовый рынок вошел в ис-

торию человечества, ведь долговые расписки — векселя, так-

же являющиеся ценными бумагами, — существовали еще в

Древнем Египте, а самые ранние рекомендации по ведению

кредитно-финансовой деятельности можно найти даже в

Библии. В современном же понимании фондовый рынок за-

родился в конце XVI в. с появлением первых акционерных

обществ. Этими обществами были морские торговые компа-

нии, которые работали на основе свободного сбора капитала

для организации коммерческих экспедиций. Взносы вклад-

чиков возвращались после каждого плавания с процентами

от прибыли, полученной в результате продажи привезенно-

го товара’. Так что если вам приходилось давать под про-

1 На самом деле практически такая же схема получения дохода,

только под названием «Морские проценты», существовала еще в

Древней Греции. Несколько купцов складывали свои капиталы для

отправки экспедиции за заморским товаром. И хотя формально куп-

цы давали кредит, рассчитывая на конкретные большие (морские)

проценты, весь риск невозврата денег полностью лежал на кредито-

рах. То есть фактически это было не ростовщичество, а акционирова-

ние и не называлось акционированием только потому, что слово «ак-

ция» имеет более позднее голландское происхождение

Глава 2. Экскурс в историю фондового рынка

21

центы деньги знакомым «челнокам», отправляющимся за

щмотками на рынки Москвы (если, конечно, вы не житель

столицы), Китая или Турции, вы смело можете считать себя

коллегами первых акционеров. А значит, говоря словами

героев западных боевиков: «Вы уже в деле!»

Появившиеся возможности свободно продавать и поку-

пать векселя и паи до момента их исполнения заложили ос-

нову для появления первых бирж — постоянных рынков,

где шла торговля ценными бумагами. Именно в появлении

вполне осязаемой ценности бумаги не как писчей принад-

лежности, а как документа, дающего право на получение

денег, заключалось основание для зарождения спроса, а со-

ответств.енно и предложения на долговые расписки. Боль-

ше того, ценность бумаг варьировалась в зависимости от

состояния дел должника, срока уплаты по векселю и других

факторов. То есть изначально возник элемент игры, в кото-

рой выигрывал тот, кто правильнее оценивал риски приоб-

ретения тех или иных бумаг. Само название «биржа» про-

изошло от имени купеческого семейства Ван дер Бурсе

(Van der Burse). В городе Брюгге на площади перед домом

именно этого семейства, украшенным фамильным гербом с

изображением трех кожаных мешков-кошельков, и прохо-

дили одни из первых вексельных торгов.

Технология проведения торгов постоянно оттачивалась,

увеличивалось разнообразие находящихся в обращении цен-

ных бумаг, и постепенно биржевые торги стали неотъемле-

мой частью экономической жизни Европы. Как это было

принято в то время, правительства одними из первых по-

чуяли свою выгоду в зарождающихся экономических про-

цессах. Появились государственные процентные займы, на

которые стали устанавливаться официальные биржевые

курсы. В начале XVII в. в первой в истории человечества

капиталистической стране — Нидерландах, на старейшей

из существующих сегодня в мире Амстердамской фондовой

бирже впервые состоялись сделки с акциями.

22

Биржа на кончиках пальцев

Нидерланды наиболее агрессивно осваивали новые мор-

ские пути с XVI в. Именно голландские купцы (а Голландия

была в то время одной из северных провинций Нидерлан-

дов) получили преференции (торговые преимущества) от

Ивана Грозного и стали монополистами в торговых опера-

циях с рядом стратегических товаров: воском, пенькой, пуш-

ниной. Именно они были не только старательными перевоз-

чиками товаров, но и проявляли недюжинные способности к

спекуляции, например, создавая искусственный дефицит в

Европе специй и вместе с Генуей зарабатывая на этом боль-

шие деньги. В Нидерландах собралось много наиболее пред-

приимчивых людей разных национальностей. В том же

Брюгге на площади «трех мешков» собирались в основном

итальянцы, а на бирже в Антверпене торговали пряностями

преимущественно португальцы.

Очень быстро были выработаны правила и методы торгов-

ли, которые без существенных изменений дожили до сегод-

няшних дней. Отсюда можно сделать полезный вывод о том,

что система торговли на бирже основана не на заоблачно-на-

учных, а на вполне доступных и понятных любому человеку

жизненных принципах. Для примера, одним из первых за-

претов, появившихся на бирже, было правило «не скверно-

словить и не употреблять оскорбительных выражений».

Видимо, первые биржевые игроки, в отличие от бывших со-

ветских граждан, чувствовали себя на бирже как дома. А в

конце XVII в. на Лондонской фондовой бирже уже шли на-

стоящие биржевые бои между покупателями и продавцами.

Именно с тех самых пор биржевые игроки, или как их назы-

вают сегодня — трейдеры (traders), стали именоваться не-

примиримыми «быками» и «медведями». «Быки» старались

получить прибыль от покупки ценных бумаг, а «медведи»

пытались извлечь доход из их продажи. Самая популярная

версия о происхождении этих прозвищ заключается в при-

родной манере драки указанных животных. Бык пытается

поддеть свою жертву рогами снизу вверх (поднять цены ак-

Глава 2. Экскурс в историю фондового рынка

23

ций), а медведь обычно бьед. противника (а с ним и биржевые

цены) лапой сверху вниз. Однако до настоящей драки на

бирже дело доходило редко и в правила торговли входило

обязательное рукопожатие при совершении сделки.

Но несмотря на историческую роль Европы, наибольший

вклад в развитие системы биржевых торгов до их сегодняш-

него уровня, безусловно, внесла Нью-йоркская фондовая

биржа. Возникшая в конце XVIII в., она, как и сами Соеди-

ненные Штаты, развивалась фантастическими темпами и

вошла в XX век, диктуя всему миру финансовую моду.

В последующие 100 лет центр мировых финансов уже проч-

но обосновался на Уолл-Стрит, где сейчас в один только

день из рук в руки переходит более миллиарда акций.

2.1.1. Грабли фондового рынка

(исторический экскурс)

I can calculate the motions of the heavenly bodies,

but not the madness of people.1

Isaac Newton (1720)

Чингачгук никогда не наступает дважды на одни и

те же грабли. Бисмарк достиг еще большего, изучая чужие

ошибки и стараясь их не повторять. Давайте же и мы изу-

чим печальный и успешный опыт предшествующих поко-

лений и сделаем правильные выводы.

История нас учит, точнее говоря, дает возможность не

повторять ошибок своих и чужих предков. Финансовая тех-

нология стара как египетские пирамиды, а принципы рабо-

ты ее рычагов неизменны, как желание людей жить лучше.

В Амстердаме, куда в XVI-XVII вв. постепенно переме-

стился исторический центр европейской торговли, заправ-

1 Я могу вычислить поведение небесных тел, но не безумства тол-

пы (свободный перевод с английского).

24

Биржа на кончиках пальцев

ляли голландцы. И именно в Амстердаме была разыграна

первая биржевая «мыльная опера».

В середине XVI в. в Европу из Османской империи попал

чудесный цветок — тюльпан. Еще через пятьдесят лет он

нашел себе вторую родину на благодатной Голландской

земле. Поначалу тюльпаны, так же как и цветки картофеля

в то время, были редкостью и признаком благосостояния их

обладателей. Цены на эти цветы были стабильно высокими.

Но долго так продолжаться не могло, и в сентябре 1623 г.

два тюльпанных плантатора начали массовую продажу лу-

ковиц по доступной цене. В Голландии не только почва ока-

залась благодатной, но и сами голландцы безумно влюби-

лись в этот цветок. Тем более что из-за болезни, поразившей

тюльпан в новых природных условиях, он мог мутировать в

совершенно неповторимые по своей красоте сорта. Спрос

резко превысил предложение. Те, кто купил тюльпаны в

1623 г. осенью, смогли весной продать урожай, получив до

1500% годовых. При устойчивом спросе, превышающем

предложение, этот бизнес привлек деньги средних голланд-

цев. Типичный средний голландец жил в каменном доме, а

в укромном месте хранил фамильные драгоценности. Эти

фамильные драгоценности и пошли в тюльпанный бизнес.

Нетерпеливый читатель спросит: а какое отношение это

имеет к фондовому рынку. Самое прямое!

На тюльпанных биржах появилось новшество: прода-

вать стали не луковицы (или семена), а обязательства ку-

пить или продать будущий урожай. Это самые настоящие

предшественники биржевых инструментов — форвардов и

опционов. Благодаря таким сделкам «в срок» покупатели

гарантировали себе возможность в обозримом будущем

«войти в бизнес», а продавцы — возможность сбыть товар.

Вроде бы все хорошо — у всех есть гарантия будущего ус-

пеха, или страховка от риска потерь (подобную процедуру

на биржевом языке сейчас принято называть «хеджирова-

ние»).

Глава 2. Экскурс в историю фондового рынка

25

После получения первой прибыли голландцы уверовали

в то, что нашли философский камень, и под такую гарантию

начали занимать деньги в рост под залог своей недвижимо-

сти. В этом и была их ошибка.

На самом деле, в «сделках в срок» вероятность получе-

ния убытка не уменьшается, просто в случае «неудачного

расклада» проблема полностью переносится на плечи одно-

го из участников сделки.

Так оно и случилось. Весной 1636 г. из-за «тюльпанной

чумы» количество заранее проданных на бирже луковиц в

несколько раз превысило количество выкопанных. Продав-

цам, чтобы поставить покупателям товар в оговоренные

сроки, надо было покупать луковицы на стороне или пла-

тить большую неустойку. Возникли перебои с выполнени-

ем контрактов. Покупателям же нужно было возвращать

долг ростовщикам. Чтобы получить деньги, и тем, и другим

пришлось продавать недвижимость. А что происходит, ког-

да много людей одновременно продают недвижимость?

Правильно, цена на нее сильно падает. На необычайно вы-

годные предложения по продаже домов, мельниц, пекарен

и т. д. стекалось много иностранцев, в основном, французов,

недовольных политикой Людовика ХШ. Таким образом,

активы, накопленные трудолюбием голландцев, в результа-

те неурожая ушли за бесценок иностранцам.

Но это был лишь первый удар финансовой палки. А ведь

у палки, как известно два конца. Цветочная история еще не

закончилась. В ноябре-декабре 1636 г. цены на луковицы

тюльпанов выросли на 80-90%. Прежде всего это отража-

лось в ценах на срочные сделки. То есть росли цены не на

сами луковицы, а на обязательства купить или продать их

весной следующего года. Кто «разогнал» цены в обеднев-

шей стране, неизвестно, но есть все основания полагать, что

на этот раз природа бума была искусственной. После рож-

дественских праздников 1637 г. наступила трагическая раз-

вязка — удар второго конца палки. Второго февраля выяс-

26

Биржа на кончиках пальцев

нилось, что крупнейшие операторы рынка тюльпанов не хо-

тят поддерживать высокий уровень цен. Третьего февраля

на главном рынке тюльпанов в Амстердаме Хуунстрат тор-

говли практически не было.

Четвертого февраля конторы открылись, но снизили

цены закупок на 40-50% (это были как раз те самые 80-90%

декабрьского роста). Вскоре цены на тюльпаны упали во

всей Голландии. Теперь проиграли те, кто обязался купить

луковицы весной по ценам в 5-6 раз больше рыночных.

Пришлось продавать то, что осталось после «первого уда-

ра», ради возврата кредитов и т. д. Государство «умыло

руки», отказавшись защищать покупателя или продавца в

любой тюльпанной конфликтной ситуации: в судах Голлан-

дии запрещались все разбирательства, в которых в качестве

объектов торговли фигурировали тюльпаны. И лишь кре-

диторы, делая упор на нецелевое назначение кредита (отку-

да мне знать, что вы брали деньги на тюльпаны?), отсужи-

вали себе имущество несчастных фермеров и бюргеров,

посвятивших себя выращиванию тюльпанов. Голландия

была ввергнута в экономическую депрессию на несколько

десятилетий.

Какие выводы можно сделать из столь занимательной

истории?

1. Азартные игры повышают уровень адреналина в крови.

Жизнь становится красочнее и ярче. Эйфория от нового ми-

роощущения затмевает разум. Ничего из того, что уже есть,

не жалко. Перспективы светлого далекого будущего базиру-

ются на результатах сравнительно короткого временного

промежутка в прошлом. Человек прекрасно понимает, что

риск велик. Но это лишь усиливает остроту ощущений. На-

ходящемуся в угаре азартного настроения бесполезно что-

либо говорить о грядущем похмелье — разум покинул его. Но

похмелье обязательно наступит. И если вы не собираетесь за-

канчивать жизнь в конце лихой игры, подумайте, на что вы

будите жить, когда наступит тяжкое похмелье. Подумайте об

Глава 2, Экскурс в историю фондового рынка 27

этом до того, как вступить в круг страстных танцев покло-

няющихся золотому тельцу.

2. Если же вы не готовы к большим потерям — сдержи-

вайте свою алчность.

3. В любом случае не поддавайтесь стадному настроению.

Если вы видите табун, несущийся в пропасть, — не стойте

у него на пути.

Но дальнейшая же история показала, что описанные со-

бытия были лишь первыми цветочками будущих финансо-

вых потрясений...

Как было замечено выше, покупателями недвижимости в

разорившей саму себя Голландии были в основном францу-

зы. Почему французы бежали из Франции?

Дело в том, что в XVII в. Франция постоянно воевала со

всеми. Вот неполный список ее противников: Испания,

Голландия, Англия, Швеция, Бавария, Саксония, Пфальц.

С 1690 г. по 1756 г. Франция занимала первое место по чис-

ленности вооруженных сил. Для сравнения, в 1690 г. во

Франции армия насчитывала 400 тыс. человек, а англий-

ская армия (без участия которой не проходила ни одна вой-

на французов) насчитывала 70 тыс. человек. Нетрудно до-

гадаться, что это стоило «братцу Луи» денег, которые он

брал, увеличивая налоги с французов. А когда денег не хва-

тало, делал государственные займы. Тот факт, что займы ког-

да-то надо будет отдавать, его не волновал: «После меня —

хоть потоп» — любило приговаривать «солнце Франции».

И «после меня» наступило в 1715 г.

Король умер («...Да здравствует король!»), оставив сво-

ему несовершеннолетнему наследнику страну с огромной

армией, кучей долгов и тупым регентом — Филиппом

Орлеанским. Неведомая рука решила, что настал момент

дать человечеству еще один экономический урок. На этот

раз о роли личности в финансовой истории. О непрохо-

димой тупости и алчности нового регента ходили леген-

ды. А страна с тупым и алчным правителем — идеальное

28

Биржа на кончиках пальцев

поле для проведения грандиозного экономического экспе-

римента. Благо экспериментатор уже давно колесил по

Европе, посылаемый пинками высокородных вельмож от

одного двора к другому. Над ним смеялись и шутили, но

это лишь добавляло ему известности. Звали его Джон Ло

(Jon Law), так сказать, Джон в Законе — наследник динас-

тии ростовщиков, непревзойденный карточный шулер,

осужденный в Шотландии за убийство дуэлянт и, самое

главное, автор идеи бумажных денег. Конечно, авторство

его спорно. Сами по себе бумажные деньги мало чем отли-

чаются от векселей на предъявителя, которые ходили по

свету уже много веков (если не тысячелетий), но Ло пред-

лагал сделать их основным товарообменным мерилом, в

качестве которого в то время выступали монеты. Весомым

аргументом за воплощение этой идеи в жизнь было не-

сомненное удобство бумажных денег перед монетным обо-

ротом. Например, вес российских монет, эквивалентных

1000 рублям составлял более 65 пудов! Куда как удобнее ве-

сти торговлю или даже просто ходить за покупками не с

тяжелыми и неудобными монетами, а с их бумажным экви-

валентом. Но это была лишь видимая зрителю часть эконо-

мического механизма. Основная идея заключалась в том,

чтобы печатать деньги, не обеспеченные золотом. Правиль-

нее сказать, обеспеченные золотом меньше, чем на 100%.

И логика в этом была: если продукты можно купить за бу-

магу, а бумагу в любой момент можно обменять на золото,

золото останется в банке народу нужно не золото, а га-

рантия его получения. Таким образом, Ло смог использо-

вать идею кредита денежного доверия на государственном

уровне. Он писал: «Внутренняя торговля зависит от денег.

Большее их количество дает занятие большему числу лю-

дей, чем меньшее количество...» Однако с точки зрения

современников сие предложение ничем не отличалось от

идеи напечатать фальшивые монеты, что уголовно нака-

зуемо.

Глава 2. Экскурс в историю фондового рынка

29

Нельзя сказать, что государственные деятели высокого

ранга не занимались изготовлением фактически фальшивых

монет, т. е. чеканкой монет с пониженным содержанием се-

ребра или золота. За время правления того же Людовика XIV

содержание драгоценных металлов во французских монетах

без изменения их номинальной стоимости сократилось в

6(!) раз. Дальнейшая перечеканка была лишена всякого

смысла. Нельзя сказать, что французский народ был беден.

Просто вместе с падением содержания золота в монетах па-

дали налоговые поступления. А хозяйственная деятельность

уходила в подполье. Иначе говоря, деньги были, но силой их

взять не могли. Поощрение доносов не столько увеличивало

поступления в бюджет, сколько способствовало падению

нравственности.

Ничего кроме чуда Филиппу Орлеанскому не могло по-

мочь. И министерство финансов Франции предложило ре-

генту пригласить Джона Ло — непризнанного финансового

кудесника. Сказано — сделано. Джон Ло приступил к работе.

Первым делом был организован Банк Ройяль. Его отли-

чие от других банков заключалось в обладании рядом госу-

дарственных привилегий:

• банкноты банка принимались в уплату налогов;

• банк получил право на монопольную торговлю некото-

рыми важнейшими товарами;

• государственные обязательства погашались только банк-

нотами этого банка.

А общим (с другими банками) было то, что Банк Ройяль

менял свои банкноты на звонкую монету по первому требо-

ванию. Причем содержание драгоценных металлов в мо-

нете должно было быть таким, каким оно было в момент

выпуска банкнот. Все эти факторы вместе взятые действи-

тельно совершили чудо: оживилась торговля, увеличилась

собираемость налогов, государство начало гасить свои обя-

зательства. Но для погашения государственного долга од-

30

Биржа на кончиках пальцев

ного Банка Ройяль оказалось мало. Неограниченная эмис-

сия банкнот была чревата быстрым банкротством формаль-

но частного, а фактически государственного банка со всеми

вытекающими отсюда последствиями.

И тогда ловкий шотландец придумал нечто подобное

тюльпанному проекту.

В августе 1717 г. была создана Миссисипская компания

для освоения тогда еще французской Луизианы (террито-

рия нынешних США) в нижнем течении Миссисипи. Как

и банк, эта компания получила ряд привилегий, главная

из которых заключалась в монопольном праве на освоение

этой территории. Но взамен она была обязана обменивать

государственные обязательства на свои акции по номина-

лу. Рыночная же цена этих обязательств была ниже номи-

нала, так что гражданам было выгодно приобретать акции

не за деньги, а за государственные облигации. Но это еще

не все.

Джон Ло великолепно оформил срочную сделку с акция-

ми, дав пример будущему поколению финансистов по «рас-

крутке» предприятий. Когда цена акции составляла всего

лишь 250 ливров, он предложил всем желающим продать

ему эти акции по 500 ливров, но с получением оплаты через

полгода. Ход с одной стороны смелый, но с другой стороны,

наводящий на размышления. Если бы через полгода цена

на акции существенно не выросла, можно было бы объявить

Миссисипскую компанию банкротом, отказаться от выпол-

нения обязательств и скрыться с деньгами. Если же акции

вырастут существенно, можно получить прибыль и играть

дальше. Такие мысли дают право предположить, что Джон

Ло уже в начале миссисипской финансовой лихорадки был

настроен на определенный финал.

Как бы там ни было, судьба приготовила Джону второй

сценарий. Через полгода акции выросли до 5000 ливров, что

заставило кусать локти тех, кто заключил срочную сделку

с Л о по цене в 10 раз ниже.

Глава 2. Экскурс в историю фондового рынка 31

Но «веселье» только начиналось. Вскоре после того, как

компании были даны привилегии на торговлю с обеими

Индиями, акции подскочили в цене еще больше. Пришлось

выпускать дополнительную эмиссию. За «волшебными»

акциями потянулись и из-за границы, в основном, потомки

тех французов, что покупали за бесценок недвижимость

в Голландии. Бум приближался к зениту.

Французы (и не только) доставали из своих запасников

все то, что старательно накопили (укрывая от мытарей) они

и их предки. То, против чего были бессильны тайная и на-

логовая полиция, было сломлено чувством, в разной мере

свойственным каждому человеку, — алчностью. Фактиче-

ски Франция была превращена в место для проведения пер-

манентного праздника: «ничто не могло сравниться с воль-

ным легкомыслием, безумством и роскошью французов

того времени». Это цитата из первой главы А. С. Пушкина

«Арап Петра Великого», посвященной описываемому пери-

оду жизни Франции. Деньги, полученные от продажи на

вторичном рынке, т. е. деньги, полученные акционерами от

продажи своих акций, шли в основном на увеселения. Рез-

ко возросла популярность предметов роскоши. Основная

масса денег, полученных от продажи новых эмиссий, ухо-

дила на скупку государственных обязательств. Значитель-

ная же часть новых государственных займов появлялась на

потребу увеселениям королевского двора.

Сама идея освоения новых земель была все же перспек-

тивной. Проблема в том, что на строительство кораблей и

отправку колонистов денег тратилось недопустимо мало.

Ко всему прочему Филипп Орлеанский не понимал опас-

ности, исходящей от безудержной эмиссии все новых и но-

вых банкнот. Аппетиты государства и высших аристокра-

тов только росли, и денег все равно не хватало. Станок

печатал все больше и больше ничем не обеспеченных денег.

А тем временем лихорадка вокруг «Компании всех Ин-

дий» (более позднее название Компании Миссисипи) про-

32

Биржа на кончиках пальцев

должалась. Акции выросли уже до 25 000 ливров за штуку.

И это с 250 ливров (!!!). Здравомыслящим людям было по-

нятно, что это безумство ни к чему хорошему не приведет.

Но их увещевания на толпу не действовали. Хотя наиболее

сообразительные участники этого масштабного «праздника

жизни» в буквальном смысле уходили по-английски, тихо

продавая акции, обменивая банкноты на золото и (что весь-

ма важно) увозя его за границу, главным образом, в Англию.

Крах начался после того, как в феврале 1720 г. принц де

Конти, соперник Филиппа Орлеанского, претендент на ре-

гентство (и даже на престол), в сопровождении своей гвар-

дии приехал в Банк Ройаль с несколькими каретами, гру-

жеными банкнотами, а уехал с этими же каретами, но

гружеными уже золотом. На прощанье, выглянув из окна

своего экипажа, он крикнул изумленной публике (а народу

собравшегося посмотреть на то, как на полном законном

основании грабят банк, было много) что-то вроде: «Что ус-

тавились, простаки!? В этом банке больше золота нет!» Ко-

нечно, тут же нашлось множество желающих проверить

высказывание герцога. У банка столпилась очередь страж-

дущих обменять свои банкноты на золотую монету. И очень

скоро золото действительно закончилось. Это неизбежно

сказалось на курсе акций дочернего предприятия Банка

Ройаль — «Компании всех Индий».

Вскоре в этом же месяце (февраль 1720) по инициативе Ло

был введен королевский указ, по жесткости сравнимый с дек-

ретами времен Октябрьской революции в России. Было зап-

рещено хранить более 500 ливров в золоте и покупать юве-

лирные украшения. «Излишки» золота и золотых монет

предписывалось сдать в Банк Ройаль под страхом тюремного

заключения. Но, несмотря на жесткие меры по соблюдению

платежеспособности банкнот, люди отказывались прини-

мать к оплате бумажные деньги. Жесткость указов компен-

сировалась необязательностью их исполнения. Конфиско-

ванные драгоценности часто не доходили до банка. Кризис

Глава 2. Экскурс в историю фондового рынка

33

усиливался. 20 октября 1720 г. банкноты были аннулирова-

ны, т. е. банк отказывался обменивать их на звонкую монету,

будь то золото, серебро или медь. В ноябре у «Компании всех

Индий» забрали все привилегии, после чего стоимость

акций оказалась ниже стоимости бумаги, на которой они

были напечатаны. Самому Джону Ло пришлось покинуть

Францию, но имя его равно как и преподанные им экономи-

ческие уроки вошли в историю. Есть свидетельства, что Петр

I приглашал Джона Ло в Россию для продолжения экономи-

ческих опытов, но тот но счастью не приехал. Кто знает,

какие бы воспоминания остались о петровских реформах в

результате экспериментов Ло на пашей земле.

Если оценивать эту историю с точки зрения «нового по-

учительного», то, по сравнению с «операцией “тюльпан"»

выводы можно сделать все те же за исключением пары но-

вых нравоучений:

1) осторожно относитесь к резкому росту котировок, осно-

ванных на всякого рода государственных привилегиях,

привилегии могут легко отобрать;

2) если активы компании состоят в основном из государ-

ственных обязательств, доверяйте ей с опаской.

Итак, грандиозное шоу, устроенное Джоном Ло, заверши-

лось разорением Франции. Но в нашем мире все взаимосвя-

зано, и если деньги кончаются в одном месте, они обязатель-

но появятся в другом. Мы уже упоминали о том, что золото,

в которое до февраля 1720 г. были превращены француз-

ские бумаги, вывозилось в Англию. Никто и не думал срав-

нивать это перетекание капиталов с ввозом в страну терро-

ристами финансовой взрывчатки...

Сама Англия, как государство, в те времена испытывала

большие трудности с финансами. Войны с соседями вынуди-

ли правительство разрешить создание Банка Англии в 1694 г.

Банк этот, как и Банк Ройаль, печатал банкноты, не на

100% обеспеченные золотом. Это еще один повод усомнить-

2 Зак. №611

34

Биржа на кончиках пальцев

ся в том, что автор бумажных денег — Джон Ло. Ведь Банк

Ройаль появился лишь в 1716 г., а Банк Англии на 22 года

раньше. В отличие от Франции английским банкирам хва-

тало ума контролировать ситуацию и вовремя останавли-

вать печатный станок. Но государство требовало денег.

Деньги в Англию прибывали из Франции, но не было меха-

низма их законной перекачки в государственную казну. Не

мудрствуя лукаво, англичане решили воспользоваться ус-

пешным опытом «Компании всех Индий». И почва для вне-

дрения такого опыта в Англии была подготовлена.

Те, кто успел забрать и переправить свои активы в Анг-

лию, в основном «ушли от погони» с великой прибылью.

Им понравилось. И еще больше щекотало их честолюбие и

самодовольство то, что, находясь на другом материке (да

простят меня географы, ибо политически Англия выгляде-

ла как другой материк, а не просто остров), успешные спе-

кулянты видели, как рушится благополучие тех, кто остал-

ся. Они рисковали! Они успели! Они выиграли! И им

хотелось еще! Еще адреналина! Еще денег! Еще немного

удачи! Это первый тип эмигрантов. Был и второй тип. Эти

люди рассуждали приблизительно так: «Какой-то проходи-

мец смог организовать крутой лоходром, а мы чем хуже?»

И вот эти два типа джентльменов удачи встретились в Анг-

лии. «Они сошлись — волна и камень..» И в результате их

встречи родилось множество «мелких мыльных пузырей».

Чтобы вкладчики не сомневались в том, что речь идет

именно о мыльных пузырях с их высокими процентами,

зиждущимися на новых вкладах, акционерные общества

открывали под самые фантастические проекты, соревнуясь

в остроумии: от разведения крокодилов в Темзе до разра-

ботки вечного двигателя. Людям было все равно, что им

предлагают, главное — игра, азарт. Если получилось один

раз, почему бы не попробовать снова?

Роберт Харли, тогдашний лидер «тори», решил создать

«серьезный пузырь для взрослых», аналогичный француз-

Глава 2. Экскурс в историю фондового рынка 35

скому. За базу была взята «Компания южных морей». Ком-

пания эта была основана в 1711 г. и являлась на тот момент

основным конкурентом Ост-Индской компании. И та и

другая имели ряд государственных привилегий, и той и

другой было тесно швартоваться в портах маленькой Анг-

лии под одним солнцем. Кто-то должен был кого-то уйти.

Открытая вражда с использованием пиратов Ее величества

была чревата разорением обоих соперников и укреплением

изрядно пошатнувшегося испанского могущества. В этой

непростой ситуации умней оказалась старейшая Ост-Инд-

ская компания. Разорение «Компании южных морей» нача-

лось с активного вливания в нее инвестиций доверчивых

вкладчиков. Доверие надо было заслужить... причем, быст-

ро. Реклама — движитель торговли, в те времена уступала

технологическим достижениям сегодняшних дней и пото-

му была куда более изощренной и проникновенной. Все чи-

тали «Робинзона Крузо»? Но мало кто знает, что эта заме-

чательная книжка была одним из первых кирпичиков в

рекламной эпопее «Компании южных морей». Мало кто

знает, что ее автор, Даниель Дефо, был вынужден служить

шпионом. И уж вряд ли кому известно — чьим шпионом он

был в конечном итоге.

Не вдаваясь в хитросплетения шпионских страстей, со-

общим, что реклама была подкреплена дополнительными

государственными привилегиями. Взамен, как и во Фран-

ции, львиную долю поступлений от продажи акций компа-

ния должна была вкладывать в долговые обязательства го-

сударства. Кроме того, компания должна была принимать в

уплату за акции не только деньги, но и государственные об-

лигации. Этими условиями Ост-Индская компания обеспе-

чивала себе гарантии того, что инвестиции конкурентов не

пойдут на реальное освоение новых территорий. Слухи о

новых исключительных правах плюс открытая рекламная

компания в прессе сделали свое дело. Акции выросли со

100 фунтов перед рекламной компанией до 300 фунтов че-

36

Биржа на кончиках пальцев

рез пять дней после принятия парламентом билля о приви-

легиях компании (февраль 1720). Спрос был так велик, что

пришлось объявлять дополнительные эмиссии, сначала по

300 фунтов за акцию, а потом по 400 фунтов. 29 мая акции

уже стоили 520 фунтов. И тут в массовом порядке начали

лопаться мелкие мыльные пузыри. Этот факт не мог не ска-

заться на котировках «Компании южных морей». Внешне

она выглядела намного респектабельнее своих маленьких

конкурентов, но тоже вызывала недоверие. После неуклон-

ного роста акции главного пузыря Англии начали колебать-

ся. Чтобы мелкие мошенники не мешали основному бизне-

су, в срочном порядке парламентом 11 июня был принят так

называемый “Bubble act” (Акт о пузырях), суть которого

сводилась к обязательному лицензированию акционерной

деятельности., лицензии никому не выдавали. Это возымело

положительное действие на курс акций «Компании южных

морей». К концу июня акции достигли пика — 1000 фунтов.

Видимо, в данном случае сработала магия чисел. Для полу-

чивших французский опыт игроков эта котировка означала

только одно — пора «сливать». Понятно, что все зафикси-

ровать прибыль не успели... несмотря на усилия совета ди-

ректоров компании по восстановлению курса акций и

подключение к этой задаче Банка Англии, курс акций упал до

135 фунтов за акцию. В середине августа Лондонской газете,

публикующей список банкротств, пришлось увеличить свой

объем до рекордного количества страниц. Банкроты брали

кредит для игры с акциями или играли с использованием

маржинального кредитования. Они не могли вернуть деньги

банкам, которые их кредитовали. Это означало, что и сами

кредитные учреждения находились под угрозой разорения.

Такая логическая цепочка заставила даже не включенных в

общую игру вкладчиков спасать свои деньги. Начался

банковский кризис. Толпы вкладчиков осаждали «денеж-

ные бастионы», требуя обменять банковские векселя на

звонкую монету. Досталось и Банку Англии. В соответ-

Глава 2. Экскурс в историю фондового рынка 37

ствии с принципом капитализма: «Спасение утопающих —

дело рук самих утопающих», — он отказался от попыток

поддержать «Компанию южных морей» и сконцентрировал-

ся на решении собственных проблем. В срочном порядке в

Англию из Нидерландов (где находилась штаб-квартира Ост-

Индской компании) было доставлено несколько миллионов

фунтов золотом. Это позволило снять напряженность вокруг

Банка Англии, хотя многие мелкие кредитно-финансовые

учреждения разорились.

Что касается судьбы «Компании южных морей», то она к

тому времени никому не была нужна. Все привилегии у нее

отобрали, все, что осталось от активов, распределили меж-

ду вкладчиками. Каждому досталось около 30 фунтов. А что

же с государственными облигациями? Есть подозрение, что

государство осталось довольно.

Вряд ли из этой истории можно почерпнуть что-то новое

в смысле правил поведения для инвестора. Но зато можно

заметить, что в Англии к вопросу раздувания пузырей по-

дошли значительно грамотнее, чем во Франции. Банк Анг-

лии не разорился, что позволило удержать кредитно-фи-

нансовую систему на плаву. Деньги игроков, оставшихся с

прибылью, никуда из Англии не ушли. И, видимо, история

с «Компанией южных морей» не только сильно способство-

вала превращению Британии в центр финансового мира, но

и была важнейшим фактором побед английских завоевате-

лей при вытеснении конкурентов из Индии и других коло-

ний. Кстати, этим Англия обязана, прежде всего, поддержке

Ост-Индской компании, которая неплохо поживилась на

крахе «Компании южных морей».

Что же касается государственного долга Англии, то он

продолжал расти. Примечательно, что на первом камне, за-

ложенном в основание нового здания лондонской биржи

18 мая 1801 г., было написано, что к этому дню государ-

ственный долг Англии составляет 552 730 924 фунтов. Но-

вая биржа повысила ликвидность государственных обяза-

38

Биржа на кончиках пальцев

тельств в том смысле, что английское правительство стало

брать в долг больше и чаще. И уже через 16 лет государ-

ственный долг Англии превысил миллиард фунтов. В об-

щем-то, оно и понятно — война с Наполеоном требовала все

новых и новых займов. А от успеха этой войны напрямую

зависела платежеспособность государства.

Между прочим, под конец войны с Наполеоном в Англии

произощла одна поучительная история.

Династия Ротшильдов отличалась не только умом и сооб-

разительностью, но и хорошо развитыми системами связи.

Ротшильды, потомственные ростовщики, фактически держа-

ли в финансовой зависимости все правительства Европы.

И им удалось наладить лучшую по тем временам курьерскую

службу. Курьеры с красными сумками пересекали границы

без задержек даже во времена военных конфликтов. Об этом

знал весь финансовый мир, и неудивительно, что Натан Рот-

шильд, лондонский представитель семьи (или, может быть,

правильнее будет — «Семьи»), первым получил информацию

об итоге битвы при Ватерлоо. От исхода этой битвы сильно

зависел курс облигаций английского государственного зай-

ма. Великолепный актер, Натан создал панику на бирже, де-

монстративно продавая долговые обязательства Англии с

мрачным лицом, изображавшим горечь невосполнимых ут-

рат от якобы состоявшегося поражения английских войск.

Курс британских облигаций резко пошел вниз. Поддержива-

ли его на минимальном уровне только агенты Ротшильда.

Когда же пришли официальные вести о победе, неудачникам-

спекулянтам оставалось лишь размахивать в воздухе рука-

ми — Натан с купленными по бросовым ценам пакетами

ценных бумаг исчез на некоторое время из поля зрения бир-

жевиков, дав им возможность вдоволь пожурить себя за не-

проницательность. Мораль сей истории понятна: осторожно

относитесь к слухам, они могут быть ложными.

Наступивший XIX в. отличался от XVIII прежде всего со-

кращением различного рода монопольных привилегий. Сами

Глава 2. Экскурс в историю фондового рынка

39

монополии на это реагировали болезненно, порой искусст-

венно создавая кризисы. С переменным успехом свободное

предпринимательство отвоевывало себе территорию. Ка-

питализм расправлял крылья. Кризисы, представляющие

собой смесь естественных и организованных проблем, нача-

ли возникать с заметной регулярностью, их сценарии были

похожи друг на друга как братья и сестры: сначала бум в свя-

зи с развитием новой технологии или разработкой новых

месторождений, затем паника из-за того, что ожидания на

порядок не соответствовали действительности. Зачастую си-

туация усугублялась форс-мажорными обстоятельствами

естественного или искусственного характера. Постоянным

фактором, усиливающим кризис, была необходимость воз-

врата и продления (пролонгации) кредитов.

1814 год — Кризис в США, вызванный большой эмисси-

ей банкнот с последующим отказом менять их на золото.

1819 год — Опять США. Кризис городов-призраков.

Вызван невозвратом кредитов, выданных под освоение

новых земель.

1825 год — Англия — Южная Америка. Кризис, вызван-

ный повышением учетной ставки Банка Англии. Это в свою

очередь сделало невозможным рефинансирование разрабо-

ток золотых месторождений в Латинской Америке, что по-

зволило обанкротить золотодобывающие компании и при-

брать их к рукам новых хозяев.

1833-1835 — Кризис в США. Вызван политическим

конфликтом между президентом Джексоном и вторым цен-

тральным банком США. Джексон наложил вето на продле-

ние лицензии банка, а банк сократил объем оборотных де-

нег, что вызвало глубокий кризис и депрессию на фондовом

рынке.

1836 — Англия — США — Франция. Банк Англии опять

вызвал кризис тем, что поднял учетную ставку, сделавшую

невозможным рефинансирование кукурузных и хлопковых

плантаций в США. А пролонгация долгов фермерам была

40

Биржа на кончиках пальцев

нужна как воздух, поскольку год был неурожайным. Страда-

ния колонистов Луизианы, всего лишь двадцатью годами

ранее проданной США через английский банк Барингз

(Barings), тяжело отозвались во Франции.

1847 — Наверное, первый кризис на волне высоких тех-

нологий. Строительство и использование железных до-

рог — дело перспективное, но высокозатратное и имеющее

длительный срок окупаемости. Однако несоответствие ре-

альных перспектив и ожиданий акционеров (а ожидания

усердно подогревала пресса) вызвало бум, который закон-

чился коллапсом. Кризис как всегда усугублялся тем, что

кредиты банков вкладывались в акции (железнодорожных

компаний). Действительно, если кредит дают под 30% годо-

вых, а рост акций составляет 300% годовых, почему бы не

заработать 270%? Приблизительно такого рода рассужде-

ния заставляли не очень мудрых людей закладывать свое

имущество ради призрачных прибылей. Невозврат креди-

тов с одной стороны и напор вкладчиков с другой вызвали

банковский кризис. Банк Англии ответил стандартно — по-

вышением процентной ставки. Но масштабы кризиса на

этот раз были большими.

Проблем добавил еще и ряд неурожаев. В 1848 г. вспых-

нули революционные восстания во всей Европе. Свидете-

лем тех событий был Герцен. Он настолько ужаснулся кро-

вавой жестокости революционеров, что царский режим, о

котором он написал немало гадостей, после увиденного по-

казался «разбуженному декабристами» мыслителю чуть ли

не идеалом благоразумного правления.

1857-1859 — Первый мировой кризис, своеобразно за-

тронувший и Россию. Как всегда, кризису предшествовал

бум. Причины бума были следующие:

• открытие новых месторождений золота в различных точ-

ках мира, в том числе и в России, способствовало росту

денежной массы. Увеличение денежной массы способ-

Глава 2. Экскурс в историю фондового рынка

41

ствовало оживлению на рынке акций в полном соответ-

ствии с теорией Джона Ло;

• повсеместно была снижена учетная ставка при хорошем

росте акций, что сделало выгодным взятие кредита под

покупку акций и невыгодным покупку облигаций;

• так называемая Крымская война1 потребовала много де-

нег, что также увеличило количество бумажных ассигна-

ций.

Главными объектами акционерного бума были по-пре-

жнему железнодорожные компании. Кризис начался в Аме-

рике с того, что какой-то трейдер некрупного банка, исполь-

зуя маржинальные плечи, проиграл все банковские деньги

на заметном падении рынка акций. Вскоре выяснилось, что

и многие другие кредитно-финансовые учреждения потеря-

ли на этом падении. Вкладчики, «на всякий случай», побе-

жали забирать из банков свои деньги. Чтобы вернуть вкла-

ды, банки были вынуждены продавать акции. Это вызвало

обвал на фондовом рынке США. Через пару недель взрыв-

ная волна дошла до Англии и остальной части Европы.

Карл Маркс и Фридрих Энгельс ожидали революцию, по

сравнению с которой волнения 1848 г. показались бы мир-

ной демонстрацией... не дождались. Как и раньше европей-

ские банки начали повышать процентную ставку. После-

дней в кризис была втянута Россия. Причем падение курса

акций в России было вызвано тем, что инвесторы начали