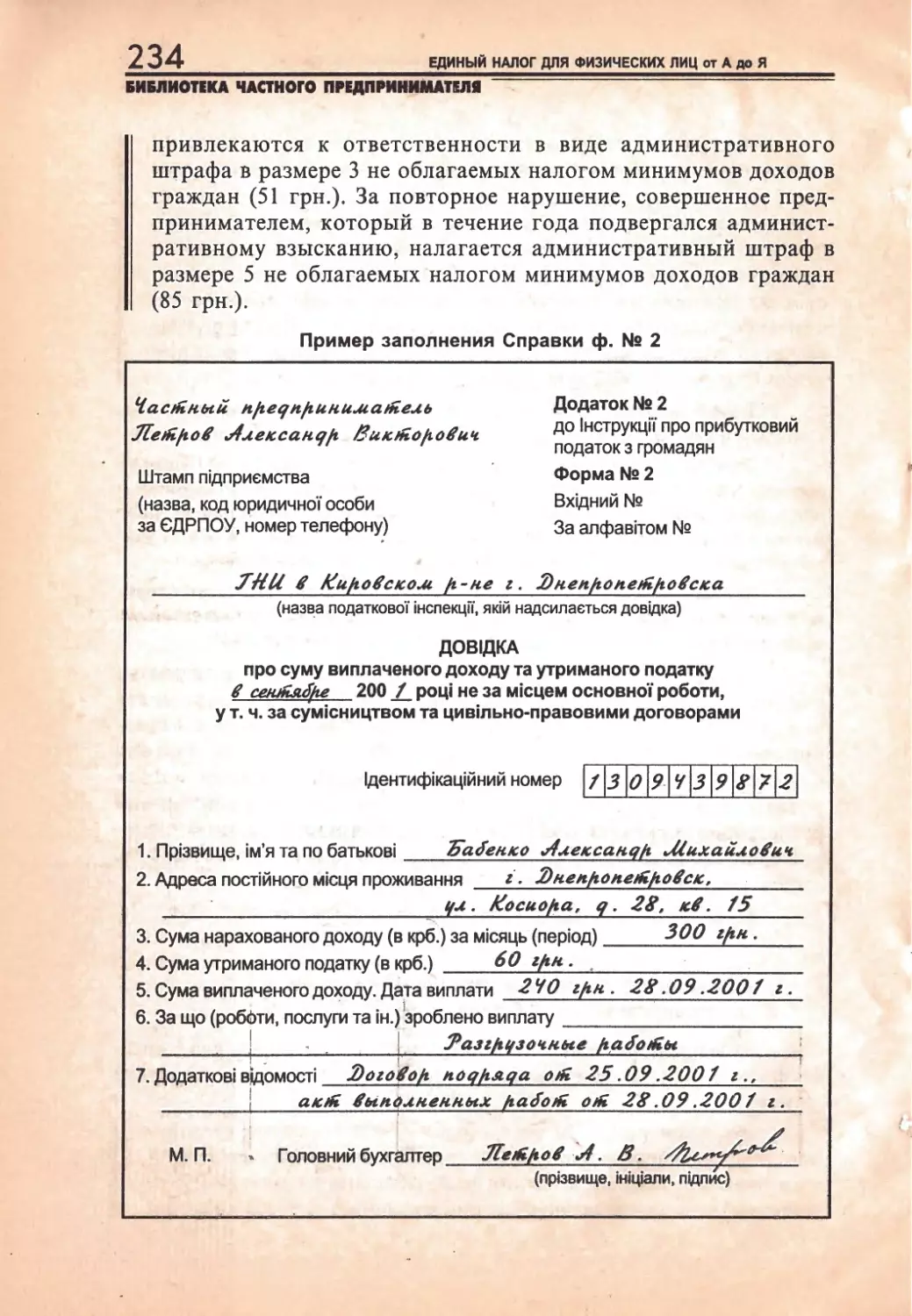

Автор: Шевцова О. Щербак Н. Серик Т. Самарченко Е. Бондарева Е.

Теги: финансы правоведение право налоги

Год: 2001

Текст

/

m

f ]:::I

s

::I:

о:

о

-1

)>

~

о

::а

1~·"

!

!

i

r,

1

1

'

('

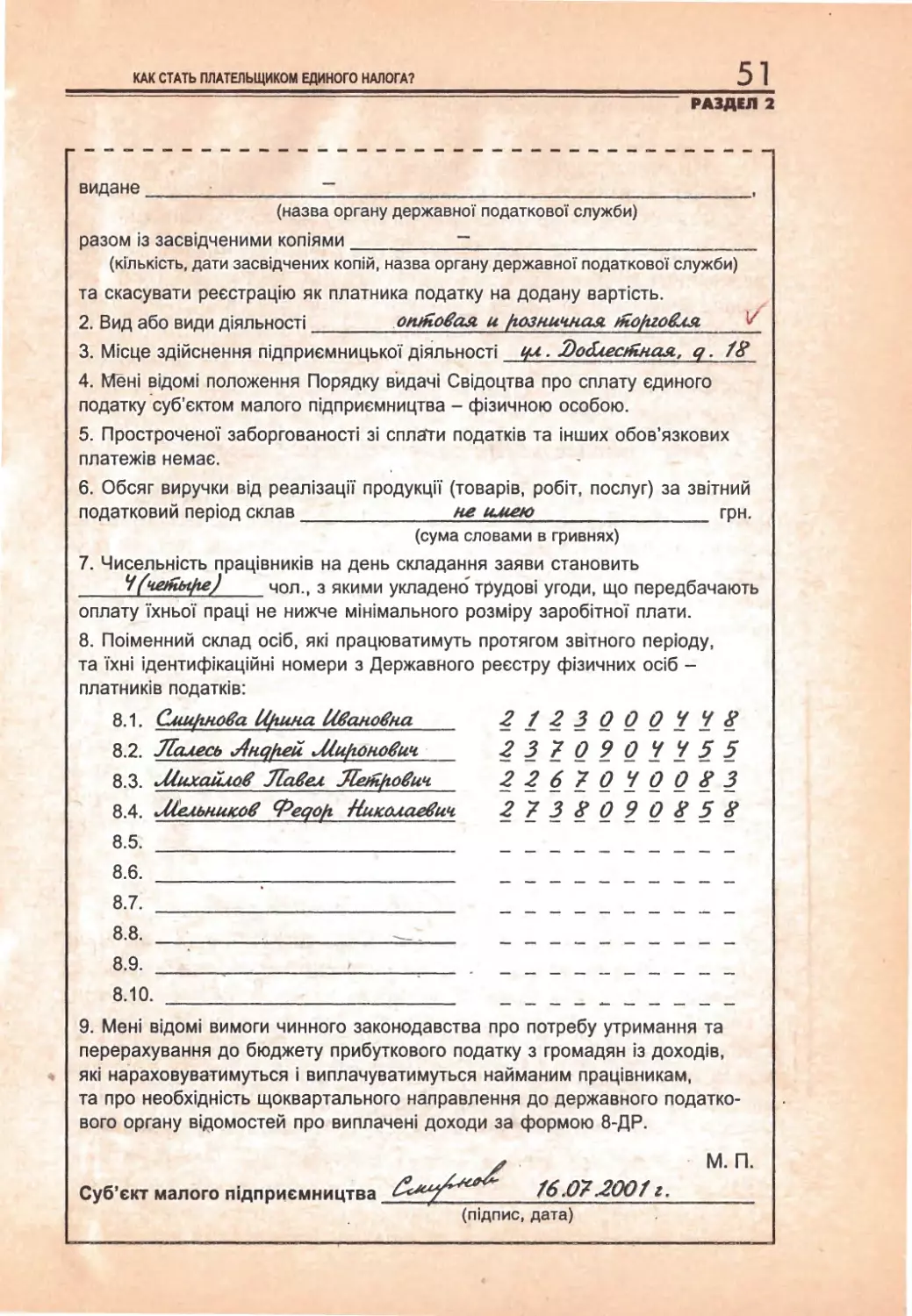

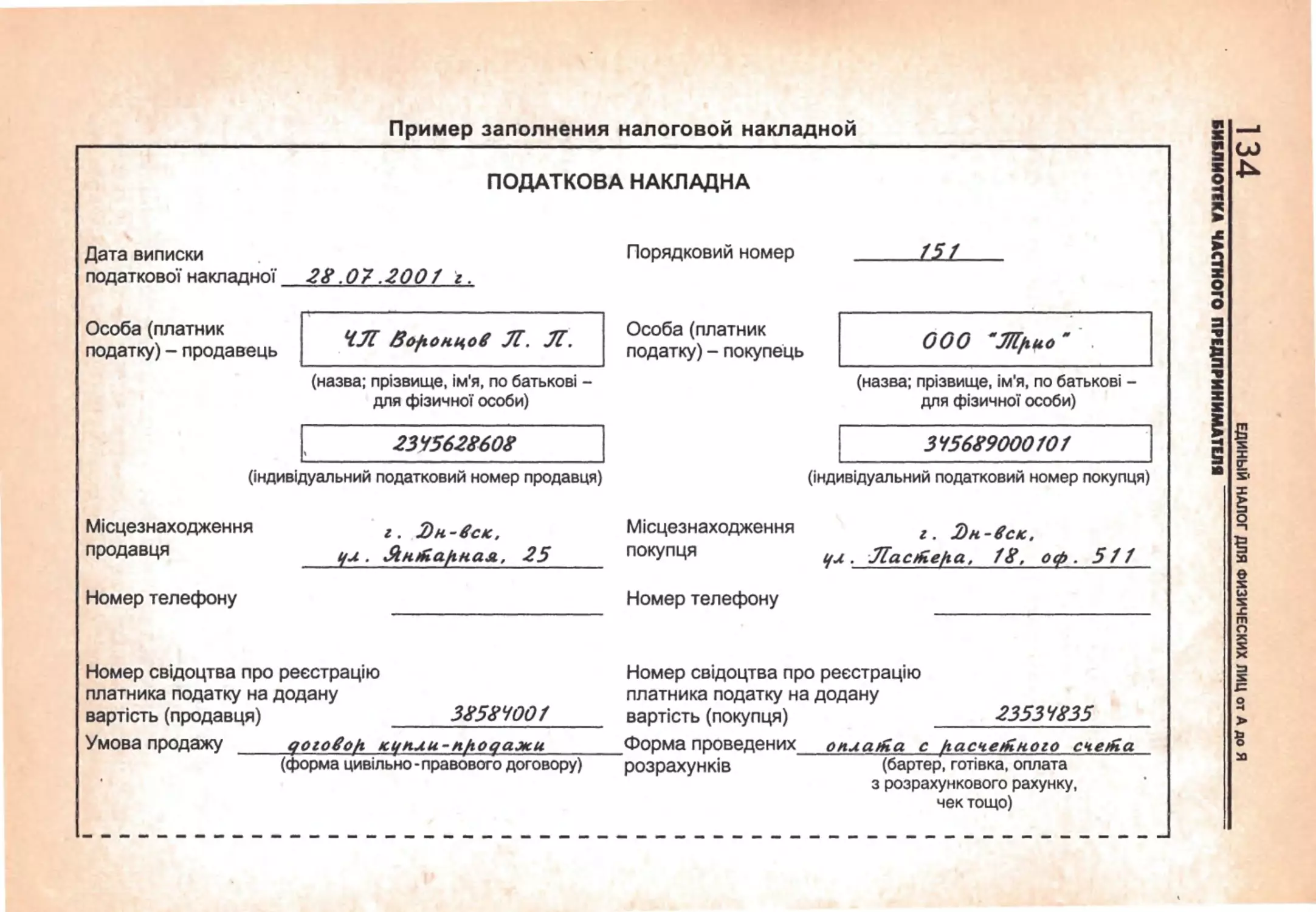

Рег. свидетельство КВ №

5333

от

23.07.2001

г.

БИБЛИОТЕКА ЧАСТНОГО ПРЕДПРИНИМАТЕЛЯ

н.· 1 f н: r' t.~ ;.п ,· !

·4Учредиfеrь,

··r"}:.r

t- -i +!

~

т Г t 1- ,"f 1

1+-1.r,

и, ~~датеr~

1! ' 1 1: 1

J

! t

1

ИЗДАТЕЛЬСКИЙ ДОМ

OJ

BПFUlИMl'IP

. ·

r·r

1

t

1

j·

f+-i т1 .:т ·1

Издатеnьс!'ии Дом

.l

1

f

"ВладИмир-д.УдНи1с" , ·4 ·1

1

1

l'

1 1

1'·' 1 ~т+

tf

i !

-t

1

1

Пf.t'· . · iTii г.t-'

1 r11~н1".и р_е!:\.~.О~ ] • !. i·t 1 1· t 1 Г · i .!

D!.UJНИli

f.1ви_ir.( Р. ~;з'jан7в,

i

1j

з!t:f_r!,l:·P!,1!,a1ктop~, 'j "j ~- JJ· .1-· t.·!

т. _

Ольга Шевцова r r·t'. 1 1 t.t t·' ·j

111; 1 11

f l 1t"~·1·1·

; 1i t 11l 111

f Диз~й~ ~.~~рстка. · f

Алексеев: 1 [ IГ 1 ..1 ~ - .1

'-1

tr :1·сЮрий

· ' ' - с iич i 1- I 1 1 t 1 1 г r

_f~гjиi {!;:_\:Ц.:4-L !!: 11' f :·1. • LГ' [

t . Корректура и перевод 1 1 .

1!

'олЬга ка·л ~ь~ui. +-1. r ·t · - 1 · · -f l

J· t-+-,-~.,-н~

'ирИна Eropdвa · f· r·• j ·-! Ц. \

f1

t.+ - ·l..Ji- т ·

. ,ПР0,и~в?1р:в'? и ~;>ем.а':'а, · f , 1. 1 :-1

Владимир Полюшкевичу· , l · "1. 1 t

~;r:i-=tт-r-rr-гg

. ··:т.L.·r"1·

н.1

Евгений мотречко тт ·Е. -1

tттr m-1 ч-1::ц:J : : r ~

·±1•~Адрес

редакции:,Lf-Н н-=1~- J.

49600,-Ук'раина, r.·Днепропетровск,tt- ~

: 1

t' ,[

i

1 '

1 '.

1

-~

О. Шевцо ва,

Н. Щербак,

Т. Серик,

Е . Самарченко,

Е. Бондарева

1

-·rrl

/ •

j'

!

1•

1

1

J

t.·:.~~~л;~(~5l~Nil~;i~~~fJ ~-Ei~f.-1.

'y~. мИpoнo~a;-15 ··t+tJ-1-i-t-li· 1_: 1i

1·1"['-f J

1

" E-ma1I: desk@dudп1k.dp. ua - ~f··

1 •

J..11-Ll-4-!+'--i-+.J.-1-1·+·

•.lJ..... __

1

~-, Банковские реквизиты:

"_ ~-l. l"i+ !

ЧП "Издательский Дом -(..t-J"

1 1-1 1

т · :"вл~.dиМ~рJДудн~к"+L-~ · - ··1-1 .1_1 ~·J

t.

+

r·l

.1t·!

окпо 30493615:Jj·i:f

1 :; :t J:l. ·:·

Тт/с ,29ooqo1179o)~Or _ . H-!-+.J ! f 1

в Днепропетровской облдирекции , . tJ i

'АППБ' "АВАЛЬ", МФО 305653 ·н ·; 'f • L

1 н++t+н·-·-:+t+c·+t

1·r

г' Розниц.а: тел./ факс 34-13-~6 j ·1 r 1l-j

1~'-f--j-+-J...:,_.{-J-f-ii-1-·n

1· .,

r1 01птовые ~останки: 1 1 .. -1··1 .i. т ! f

,-i·

. 1. · j ·1

.Г1., !Jj_ · [ j ;

1 1 L j, ,j [ i

1 i

·,т<;л. "

f~.Факс

(0~62)

(0562) 34-1 3-52.-J .·

34; 13_-55

·

. _ E-mail: sale@dudп1k. dp. ua

1' 1. ' ! 1' 11111

r'

.,

:1

~_1

•

"!

При подготовке издания

··1'~

· ·

Т-Ис'пОilЬзОвЭ:ЛаСЬкомпЬютерна·я · ,·· Г ·

. '::nравовая:сйс'гема

.j. !...].~.\.. ~·1 .1..:r • .1

- 11ИГА:ЗАКОН ИАЦ "ЛИГА"J .J. "· 1 ! :

· · 'тел. {944)' 573.a2-00E-mai1::-- -1 ~J-t+t

:·1

.

1 ·'admin@lig~.ioey,u~;j:t·['r . Н ·! .J

i_

ttt· 1+'i" i-\! 1J:

.l

·1 ; 1

!· ПерепеЧатк'а t· Чt·'

·1· 11·t 1

1

·-!.·

i'].'

http://www.liga.kiev.ua , '

,"111.. LJ".LL!. .LJ 1.1 ~

Т".1 ·1•1.)1

i_ t~ ~ '

!."~. и,эда;r~л~ск~~ До:

4.

j....1 Владимир Дудник "/. .

1.

:.. 1· 1• 1 . '11 1· 11'

l /' ' ' ' ' 1 1

ДЛЯ ФИЗИЧЕСКИХ ЛИЦ

Оf\ОЯ

1

0иf ·1 1; 11 11·1:"j1

11

!,,·~~~~~:2ш~гй~1,~~~~~~

1

11 11 ' 11 11 "

j ·t "

f· ·

1

1

1

1

Подписано в печать 19.12. 2001. г:

j

•

l'f

г"'Фi:lрмат"6о~а4:в-.:1 116-п: л-:-гг'."Г 1 ~ ·

..

j ·.1 .1 lf r'

• 1 1 1

•... 1 1

1 1 1 1

l' Г~р~'1турf та~'\"с; ~е~9т~ qФ.сетнаf'. . . .··

Бумаrа 'книЖно:ж'урнi~л'ьная.

Условных печатных ·листов

15.35 · t

~

"·

1:УЗ~к.

с:ЛО}з)iЫхlкраСка:;=оЩЩ~Е!111~зs, i i· .i !

а~"3?1,8 ~ Д~п'J т ираж 1 0,00 экз . .. i j

1

1 1

1

·-! I j ·1 i J 11} i .

· 1-:н+· Н-Н++ ·Н· 1-4" +r-1 1' , "

! Ртn,е~ата~~ с1 гото~ых ~qт?~ор~ . .

~ !

j в ;типографии ЗАО 1"Издательство : · f J j 1

f

t Цена договорная.

0~ ;_} 1J ·i·"t 1 ~ Т. !

; ,

i; Сnо~гр_о~~·~~~о

г. , Днепропетровск!Ул':! Серова , 7

1

1

7

., ;· L.·; t ( 1 1 ! !

· -;';'

1

t·j

, i.

!

i

! .Т ~

J

1

~

'i

••

;

1

1

i

Второй . годовщине

га~еты "Частный лредприниматель"

и. ее читателям посвящается.

.. ___з

· llBlд;EHЙI

Первое издание ·из серии "Библиотека частного предпринима

теля "

-

"Единый налог 1 для физических лиц от А до _я" подготовле

но авторским коллективо·м газеты "Частный предприниматель" .

·

Особенньстью · издания является то, что оно nрактически пол

ностью состоит из ответов" на· вопросы, возникюощИ:е · trpи · осущес

твлении частными предпринимателями деятельности по единому на-

логу. Пособие содержит· восемь Разделов, изучение которых · поможет

не только начать деятельность в каЧестве частного предпринимателя, выбрать систему налогообложения, но и грамотно вести хозяй

ственную деятельность. В нем приведены примеры заполнения прак

тически всех ' форм учета и отчетности, с которыми сталкиваются

плательщики единого налога, работающие как самостоятельно, так

и с привлечением наемного труда .

Раздел

1 содержит

руководство к действию для граждан, кото

рые только планируют стать частньrми предпринимателями .' В нем

рассматривается: в· какие органы следует ьбращаться ' за государ

ственной регистрацией в качестве субъекта предtiрИнимательско й

деятельности, как стать на учет в" органе налоговой службы ; как

открыть счет в банке, а также получить· печать и раЗреlirительные

документы на различные виды деятельности.

· Раздел- 2 знакомит

с порядком регистрации в качестве платель

щика единого налога.

· Раздел 3 посвящен различным ситуациям

и вопроса м, связанным

с осуществлением деятельности по упрощенной системе налогообло

жения. Особое внимание уделено порядку ведения Книги учета дохо

дов и расходов, составлению отчетности, а также ьформлению расчет

ных квитанций {РК (УРК)) при торговле подакцизными товарами.

· Из· Раздела 4

можно узнать, какие налоги, сборы и платежи

кроме единого налога доriжен уплачивать предприниматель, рабо

тающий по упрощенной системе · налогообложения.

Материалы Раздела 5 помогут частнь!м предпринимателям, при

нявшим решение быть плательщиками налога на добавленную сто

имость , разобраться в таких сложных воПросах; как ведение учета по

НДС, заполнение налоговой накладной · и составление отчетности.

Раздел · 6 содержит рекомендации по правильному оформлению_

трудовых отношений с наемными работниками, а также ответы на

вопросы: как заключить трудовой договор и заполнить трудовую

книжку; какие взносы и сборы уплачивать с заработной платы работ

ников; какую отчетность о выплаченных доходах представлять· в орган

налоговой службы?

•

4

ЕДИНЫЙ НАЛОГ ДЛЯ ФИЗИЧЕСКИХ ЛИЦ от А до Я

BHIJIИOTIКA ЧАСТНОrо ПРЕДПРИНИМАТЕЛI

'

· .

Раздел

7 ознакомит с

видами проверок частных предпринима

теЛей, а информация из Раздела

8 будет

полезной в случае принятия

решения о прекращении предпринимательской деятельности.

Каждый раздел содержит Перечень сокращенных наименова

ний некоторых государственных органов, а также форм учета и от

четности, на которые имеются ссылки в тексте.

•

Основные нормативные документы, регламентирующие деятельность частных предпринимателей

-

плательщиков единого налога, при

ведены в Приложении.

При изложении материала использованы законодательные и

нормативные документы,

а также разъяснения министерств и ве

домств по освещаемым темам и неурегулированным вопросам, дей

ствующие в редакции на

22

октября

2001

г. Перечень полных и со- .

кращенных названий документов, использованных в тексте пособия,

приведен ниже.

Перечень законодательных и нормативных актов,

ссылки на которые встречаются в настоящем пособии

Декрет №

13-92

Д~крет КМУ от

Декрет №

26.12.92

г. №

13-92

"О подоходном налоге с граждан"

20.05.93

г. №

56-93

"О местных налогах и сборах"

56-93

Декрет КМУ от

Указ№746

Указ Президента Украины "Об упрощенной системе налогообложения

и отчетности субъектов ·малого предпринимательства" в редакции

Указа Президента Украины от

Указ №

28.06.99

г. №

746/99

817

Указ Президента Украины от

23.07.98

г. №

817/98

"О некоторых мерах

по дерегулиров·анию предпринимательской де~тельности"

Указ№857

Указ Президента Украины от 07.08.9'8 г. № 857/98 "О некоторых изме

нениях в налогообложении"

КЗоТ Украины

Кодекс законов о труде . Украины

Закон №98

Закон Украины от

23.03.96

г. № 98/96-ВР "О патентовании некоторых

видов предпринимательской деятельности"

Закон№

108

Закон Украины от

Закон №

24.03.95

г. № 108/95-ВР "Об оплате труда"

03.04.97

г. № 168/97-ВР "О налоге на добавленную

168

Закон Украины от

стоимость"

5

ВВЕДЕНИ Е

Закон №

280

Закон Украины от

21.05.97

г. № 280/97-ВР "О местном самоуправле

нии в Украине"

Закон№

320

Закон Украины от

22.12.94 г. № 320/94-ВР "О Государственном реес

- плательщиков налогов и других обязатель

тре физических лиц

ных платежей"

Закон №378

Закон Украины "О плате - за землю" в редакции Закона Украины

от

19.09.96

г. № 378/96-ВР

Закон №393

Закон Украины от

02.10.96

г. № 393/96-ВР "Об обращениях граждан"

Закон №400

Закон Украины от

г. № 400/97-ВР "О с9оре на обязател ь

26.06.1997

ное государственное пенсионное страхование"

Закон №481

Закон Украины от

19:12.95 г .

№ 481/95-ВР "О государственном регули

ровании производства и торговли спиртом эт и ловым,

ко н ья ч ным

и плодовым, алкогольными напитками и табачными изделия м и "

Закон №

504

Закон Украины от

Закон№

15.11.96

г. № 504/96-ВР "Об отпусках"

03.12.90

г. №

507

Закон Украины от

507-Xll

"О ценах и ценообразован и и"

Закон №509

Закон Украины от

г. №

04.12.90

509-Xll

"О государственной налого

вой службе в Украине"

Закон№587

Закон Украины от

09.04.99 г.

№

587-XIV "О

сборе на развитие в и ногра

дарства, садоводства и хмелеводства"

Закон №698

Закон Украины от

07.02.91

г. №

698-Xll

"О предпринимательстве"

Закон №959

Закон Украины от

16.04.91

г. №

959-Xll

"О внешнеэкономической

деятельности"

Закон №

1023

Закон Украины от 12 . 05.91г.№1023-Xll "О защите прав потребителе й"

Закон №

1105

Закон Украины от

23.09.99 г.

№

дарственном социальном

1105-XIV "Об общеобязательном

страховании от

несчастного

госу

случая

на производстве и профессионального заболевания, которые

повлекли за собой потерю трудоспособности"

6

ЕДИНЫЙ НАЛОГ ДЛЯ ФИЗИЧЕСКИХ ЛИЦ or А до Я

&И&nИОТЕКА ЧАСТНОrо ПРЕДПРИНИМАТЕll•

Закон №

1251

Закон Украины от

Закон №

25.06.91

г. №

"О системе налогооб,nожения"

1251-Xll

1356

Закон Украины от

24.12.99

г. №

1356-XIV

"О внесении изменений

в Кодекс законов о труде Украины"

Закон №

1533

Закон Украины от

02.03.2000

г. №

1533-111

"Об общеобязательном го

сударственном социальном страховании на случай безработицы"

Закон №

1775

Закон Украины от

01.06.2000 г.

№

1775-111

"О лицензировании опреде

ленных видов хозяйственной деятельности"

Закон №

1776

Закон Украины "О применении регистраторов расчетных операций

в сфере торговли, общественного питания и услуг" в редакции Зако

на Украины от

Закон №

01 .06.2000

Закон Украины от

Закон №

г. №

1776-111

1788

05.11 .91

г. №

11.12.91

г. №

1788-Xll

"О пенсионном обеспечении"

1963

Закон Украины от

1963-Xll "О налоге с владельцев транс

портных средств и других самоходных машин и механизмов"

Закон №

2063

Закон Украины от

г. №

19.10.2000

2063-111

"О государственной под

держке малого предпринимательства"

Закон №2132

Закон Украины от

18.02.92 г.

№

2132-Xll

"Об ограничении монополизма

и недопущении недобросовестной конкуренци и в предприниматель

ской деятельности"

Зако1. №

2135

Закон Украины от

18.02.92

г.

No 2135-Xll

"Об оперативно-розыскной

деятельности"

Закон №

2181

Закон Украины от 21.12.2000 г. №

2181-111 "О порядке погашения обяза

тельств налогоплательщиков перед бюджетами и государствен

ными целевыми фондами"

Закон №

2213

Закон Украины от

11.01.2001

г. №

2213-111

"О размере взносов на

неко~:орые виды общеобязательного государственного социального

страхования"

Закон№2240

Закон Украины от 18 .01.2001г. №2240-111 "Об общеобязательном го

сударственном социальном страховании в связи с временной поте

рей трудоспособности, расходами, обусловленными рождением

и погребением"

·

7

ВВЕДЕНИЕ

Закон №

2694

Закон Украины от

Закон №

г. №

2694-Xll

"Об охране труда"

3659

Закон Украины от

Закон №

14.10.92

26.11.93 г.

№

3659-Xll "Об антимонопольном

ком итете"

3745

Закон Украины от

Постановление №

17.12.93

г. №

3745-Xll

"О пожарной безопасности"

303

Постановление КМУ от

г. №

01 .03.99

303

"Об утвержден ии Порядка

установления нормативов сбора за загрязнение окружающей п ри

родной среды и взыскания этого сбора"

Постановление №

507

Постановление КМУ от

16.03.2000 г. No 507 "О

1998 г. № 727"

раз}>яснен и и Указа Пре

зидента Украины от З июля

Постановление №

740

Постановление КМУ от

25.05.98 г.

№

740 "О

порядке государственной

регистрации субъектов предпринимательской деятел ьности "

Постановление №

756

Постановление КМУ от

04.07.2001

г. №

756

"Об утвержден и и перечня

документов, прилагаемых к заявлению о выдаче л и цензи и для

отдельного вида хозяйственной деятельности"

Постановление №

1170

Постановление КМУ от

29.06.99

г. №

1170

"Об утвержде ни и Порядка

взимания сбора и использования средств на развитие виногра

дарства, садоводства и хмелеводства"

Постановление №

1548

Постановление КМУ от

25.12.96

г. №

1548

"Об установлении полно

мочий органов исполнительной власти и исполнительных органов

городских советов по регулированию цен (тарифов)"

Постановление №

1698

Постановление КМУ от

14.11.2000

г. №

1698

"Об утвержден ии переч

ня органов лицензиррвания"

Постановление № i755

Постановление КМУ от

29.11.2000 г.

№

1755 "О

сроке действия лицен

зии на осуществление определенных видов хозяйственной деятель

ности, размерах и порядке зачисления платы за ее выдачу"

Приказ№

53

Приказ ГНАУ от

14.02.2001

г. №

53

"Об утверждении Изменений

и дополнений к Инструкции "О подоходном налоге с граждан"

Приказ №

150

Приказ ГНАУ от

05.04.2001

г. №

150

"Об утверждении Изменен ий

и дополнений к Инструкции о подоходном налоге с граждан"

8

ЕДИНЫЙ НАЛОГ ДЛЯ ФИЗИЧЕСКИХ ЛИЦ от А до Я

&И&ЛИОТЕКА ЧАСТНОrо ПРЕДПРИНИМАТЕЛll

Приказ №

165

Приказ ГНАУ от

г. №

30.05.97

165

"Об утверждении форм налоговой

накладной, книги учета приобретения и кнИги учета продажи това

ров (работ, услуг), порядка их заполнения"

Приказ№

166

Приказ ГНАУ от

г. №

30.05.97

166

"Об утверждении форм налоговой

декларации и Порядка ее заполнения и представления"

Приказ№

170

Приказ ГНАУ от 18 . 04 . 2001г.№170 "О внесении изменений в налого

вую отчетность по налогу на добавленную стоимость"

Приказ №259

Приказ Министерства труда и социальной политики Украины, Министер

ства юстиции Украины от

08.06.2001 г. № 259/34/5 "О внесении изме

нений и дополнений в приказ Министерства труда Украины, Мини

стерства юстиции Украины и Министерства социальной защиты

населения Украины от

Прнказ №

Приказ

от

29

июля

1993

г. №

58"

260

Министерства

08.06.2001

г. №

260

труда

и

социальной

п олитики Украи н ы

"Об утверждении Формы трудового договора

между работником и физическим лицом и Порядка регистрации

трудового договора между работником и физическим лицом"

Приказ №

279

Приказ ГНАУ от

09.07.2001 г . № 279 "Об утверждении изменений

и дополнений в некоторые нормативно-правовые акты"

Приказ №404

Приказ ГНАУ от

03.08.99

г. №

404

"Об утверждении формы отчета

о сумме начисленного сбора на развитие виноградарства, садовод

ства и хмелеводства"

Приказ №473

Приказ ГНАУ от

30.12.97

г. №

473

"Об утверждении формы справки

"О суммах выплаченных доходов и удержанных из них налогов

и других обязательных платежей физ·ических лиц юридическими

лицами всех форм собственности и физическими лицами

-

субъек

тами предпринимательской деятельности" (ф. № 8-ДР); Порядка

заполнения и представления юридическими лицами всех форм ·

собственности и физическими лицами

-

субъектами предпри

нимательской деятельности справки ф. № 8ДР" в редакции приказа

ГНАУ от

Приказ№

06.01.99

г. №

10

599

Приказ ГНАУ от

29.10.99

г. №

599

"Об утверждении Свидетельства

об уплате единого налога и Порядка его выдачи"

9

ВВЕДЕНИЕ

Приказ №

614

Приказ ГНАУ от

01 .12.2000

г. №

614

"Об утвержде нии нормативно-пра

вовых актов к Закону Украины "О пр и ме н е н ии ре гистраторов расчет

ных операций в сфере торговли , общественно го п итания и услуг"

Перечень №

123

Перечень работ с повышенной опасностью, при осуществлении кото

рых необходимо получать разрешение на осуществл е ние специальных

видов работ, утвержденный приказом Государственного комитета Укра

ины по надзору за охраной труда от

Перечень №

30.11.93

г. №

123

1336

Перечень отдельных форм и условий осуществления деятельности

в сфере торговли, общественного питания и услуг, которым разрешено

производить расчетные операции без применения регистраторов рас

четных операций с использованием расчетны х книжек и книг учета рас

четных операций, утвержденный постановлением КМУ от

№

23.08.2000

г.

1336

Положение №

79

Положение о Реестре плательщиков налога н а добавленную стоимость ,

утвержденное приказом ГНАУ от

Положение №

01.03.2000

г. №

79

103

Положение о порядке выдачи разрешений Комитетом по надзору за

охраной труда Украины, утвержденное приказом Комитета по надзору

за охраной труда Украины. Министерства труда и социальной политики

Украины от

Порядок№

04.06.99

г. №

103

10

Порядок ведения Книги учета доходов и расходов граждан

-

субъектов

предпринимательской деятельности (с особенностями ее ведения

для сферы торговли) ф. №

№

10,

приведенный в письме ГНАУ от

05.11.97

г.

17-0117/10-8886

Порядок№

17

Порядок выдачи разрешений на оформление заказов на изготовление пе

чатей и штампов, утвержденный приказом МВД Украины от

Порядок №

11.01 .99

г. №

17

100

Порядок исчисления средней заработной платы, утвержденный поста

новлением КМУ от

Порядок №

08.02.95

г. №

100

108

Порядок занятия торговой деятельностью и правила торгового

обслуживания населения, утвержденные постановлением КМУ

от 08 . 02.95/

г № 108

Порядок №

165

Порядок заполнения налоговой накладной и книг учета приобретения

и продажи товаров (работ, услуг), утвержденный приказом ГНАУ

от

30.05.97

г. №

165

1о

ЕДИНЫЙ НАЛОГ ДЛЯ ФИЗИЧЕСКИХ ЛИЦ от А до Я

liИli.ПИOTEKA ЧАСТНОrо ПРЕДПРИНИМАТml

Порядок №

166

Порядок заполнения и представления налоговой декларации, утвер

жденный приказом ГНАУ от

Порядок №

30.05.97

г. №

166

209

Порядок возмещения налога на добавленную стоимость, утвержденный

совместным приказом ГНАУ и Главным управлением Государственного

казначейства Украины от

Порядок №

02.07.97

г. №

209/72

260

Порядок регистрации трудового договора между работником и физичес

ким лицом, утвержденный приказом Министерства труда и социальной

политики Украины от

Порядок №

08.06.2001

г. №

260

272

Порядок ведения оперативных проверок и рассмотрения материалов по

ним, утвержденный распоряжением ГНАУ от

Порядок №

25.09.98

г. № 272-р

473

Порядок заполнения и представления юридическйми лицами всех форм

собственности и физическими лицами

субъектами предприниматель

-

ской Деятельности справки ф. № 8ДР, утвержденный приказом ГНАУ

от

г. №

30.12.97

Порядок №

4 73

в редакции приказа ГНАУ от

06.01.99

г. №

1О

599

Порядок выдачи свидетельства об уплате единого налога, утвержден

ный приказом ГНАУ от

Порядок №

29.10.99

г. №

599

614

Порядок регистрации и ведения книг учета расчетных операций

и расчетных книжек, утвержденный приказом ГНАУ от

Порядок №

01.12.2000

г. №

614

1269

Порядок ведения книги учета доходов и расходов, утвержденный поста

новлением КМУ от

Инструкция №

26.09.2001

г. №

1269

4-6

Инструкция о порядке исчисления и уплаты предприятиями, учреждени

ями, организациями и гражданами с!')ора на обязательное пенсионное

страхование, других платежей, а также учета их поступления в Пенси

онный фонд Украины, утвержденная постановлением правления Пен

сионного фонда Украины

Инструкция №

03.06.99

г. №

4-6

12

Инструкция о подоходном налоге с граждан, утвержденная приказом

ГГНИУ от

21 .04.93

Инструкция №

г. №

12

58

Инструкция о порядке ведения трудовых книжек на работников, утвер

жденная приказом Министерства труда Украины, Министерства юсти

ции Украины, Министерства социальной защиты населения Украины

от

29.07.93

г. №

58

11

ВВЕДЕНИЕ

Инструкция №

80

Инструкция о порядке учета плательщиков налогов, утвержденная при

казом ГНАУ от

Инструкция №

19.02.98

г. №

80

162

Инструкция о порядке исчисления и уплаты сбора з а загрязнение окру

жающей природной среды, утвержденная совместным приказом Мини

стерства охраны окружающей природной среды и ядерной безопаснос

ти Украины и ГНАУ от

Инструкция №

19.07.99

г. №

162/379

231

Инструкция о порядке начисления и взимания сбора за специальное

использование водных ресурсов и сбора за пользование водами для

нужд гидроэнергетики и водного транспорта, утвержденная приказом

Минфина Украины, ГНАУ, Минэкономики Украины, Минэкоресурсов

Украины от

Инструкция №

01.10.99

г.

No 231/539/1 .18/219

339

Инструкция о порядке исчисления и уплаты взносов на общеобяза тель

ное социальное страхование на случай безработицы и учета их поступ

ления в Фонд общеобязательного государственного социального страхо

вания на случай безработицы, утвержденная приказом Министерства

труда и социальной политики Украины от

Инструкция №

18.12.2000

г. №

339

527

Инструкция о порядке открытия и использования счетов в националь

ной и иностранной валюте, утвержденная по становлением Правления

НБУ от

18.12.98

г. №

527

Инструкция по травматизму

Инструкция

9

порядке перечисления, учета и расходования страховых

средств Фонда социального страхования от несчастных случаев на про

изводстве и профессиональных заболеваний Украины, утвержденная

постановлением правления Фонда социального страхования от несчаст

ных случаев на производстве и профессиональных заболеваний Укра

ины от

20.04.2001

г. №

12

Единый тариф

Единый тариф на услуги, связанные с приобретением , хранением, уче

том, перевозкой огнестрельного оружия, боеприпасов к нему, взрывча

тых материалов, а таюке предметов, на которые распространяется раз

решительная система, утвержденный постановлени ем КМУ от

№

28.12.95

г.

1060

Классификатор профессий ДК

003-95

Классификатор профессий, утвержденный приказом Госстандарта

Украины от

27.07.95

г. №

257

ДК

003-95

12

ЕДИНЫЙ НАЛОГ ДЛЯ ФИЗИЧЕСКИХ ЛИЦ от А до Я

IИIJIИOIEКA

'IACIHOro

ПРЕДПРИНИМАIЕJlll

Введение ................................................................................

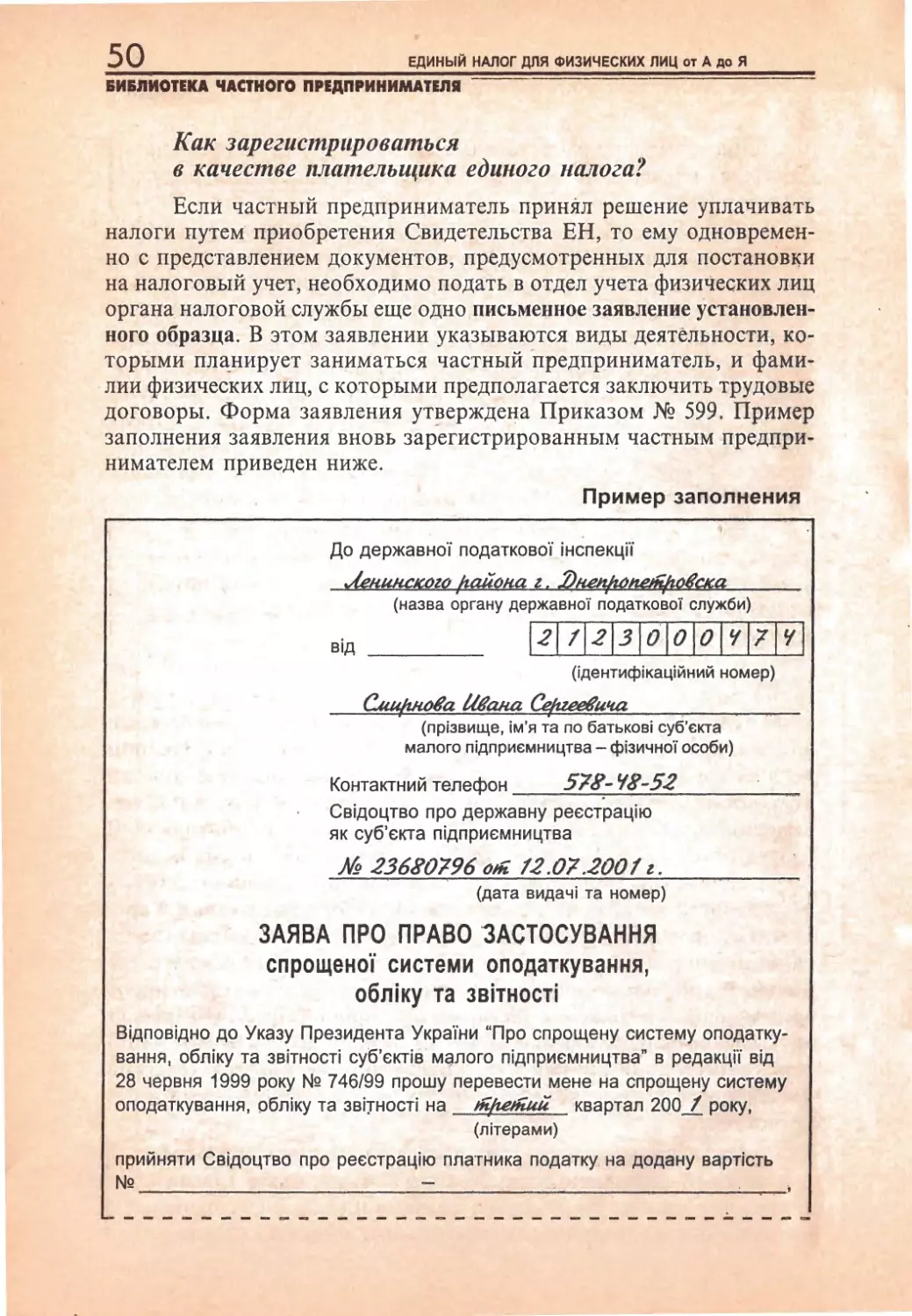

РАЗДЕЛ

3

1

Как начать деятельность

в качестве частного предпринимателя?

Перечень сокращений к разделу

1 ...................................... 22

Регистрация в качестве субъекта предпринимательской

деятельно.сти ....................................................................... 22

Кто может стать частным предпринимателем? ....................... " .....

22

Какие документы необходимо представить для регистрации? .... 23

Сколько нужно платить за регистрацию? ....... ........... ..................... 24

Каковы сроки получения Свидетельства о госрегистрации? ....... 24

Как получить дубликат Свидетельства о госрегистрации? .......... 25

Что делать , если изменилось местожительство

частного предпринимателя?

Что следует за

................................. ............... ............... 25

государственной регистрацией? ............................. 26

Регистрация в органе налоговой службы

Какие документы необходимы для

........................... 27

регистрации в налоговой? .... 27

Какой документ получает частный предприниматель

при регистрации в налоговой?

За что может оштрафовать

.......................................................... 28

налоговая? .... ............................ ........... 29

Изготовление печати ........................................................... 29

Кто выдает разрешение на изготовление печати? .... ......................

29

Какие документы нужны для получения разрешения

на и.зготовление печати?

................................. ..................................... 30

.................... 31

В какие сроки выдается разрешение на изготовление печати? .... 31

Что делать , есл и печать стала непригодной к применению? ....... 32

Каков порядок изготовления печати вместо утерянной? .............. 32

Сколько стоит разрешение на изготовление печати?

Что делать с печатью в случае прекращения деятельности

в качестве субъекта предпринимательства? .....................................

Открытие счета в банке

33

...................................................... 34

Какие документы следует представить в банк

для открытия счета? ..................................... ............. ....... ...................

1

34

13

ornAвnEHИE

В какие сроки должен быть открыт счет банком?

""" ...... ..... ...... .. 36

Какая ответственность предусмотрена за неуведомление

об открытии счета в банке? """"""""""""" """"""" """"""""" "". 37

Лицензирование хозяйственной деятельности

." .. " ....." ..... 37

Какие виды деятельности подлежат лицензированию?"" . """"" ..

37

Кто выдает лицензии?""""""""""" """ """" """"" .. "."".".""".""" . 38

Какие документы необходимы для получения лицензии?"""."""

39

Какова процедура выдачи лицензии? " """""" ""."" " """ " """" """ 39

Сколько нужно платить за получение лицензии

и каковы сроки действия лицензий?

""""" ..""""""" """" "."".""". 40

Какова ответственность за осуществление деятельности без

лицензии?

." .... ....." ..... "" .." ............. "." .... "." ........ ..... ... ....... ..... ..... " ..... 41

Лицензионные условия""."""""""." .. " .... "" ....... " .. " ... " .... 41

Получение разрешения от органов Госнадзорохрантруда

"" 42

Получение разрешения на торговлю ("Зеленой карты")

при осуществлении торговой деятельности"""""" .. " .. """ 44

Получение разрешения на размещение объекта

сферы услуг ("Голубой карты")

РАЗДЕЛ

""""""""""".""""".""". 45

2

Как стать плательщиком

единого налога?

Перечень сокращений к разделу 2 ."""""""".""""""""" " 48

Что такое единый налог?""""""."" .. "." .... "" ... " ....... "."""" .. .. "" ..".

48

Кто может стать плательщиком единого налога? "."" " ."""""" "" 48

Как зарегистрироваться в качестве плательщика единого налога? ." 50

Кто устанавливает размеры единого налога?"" """" "".""."""" . "

Каков порядок выдачи Свидетельства ЕН?

52

""""""""""."."""""" 52

Каков порядок уплаты единого налога?"."""""""""""""".""."." 53

Какие дополнительные документы необходимы, если частный

предприниматель использует труд наемных работников?

"""" "" 54

Как перейти на уплату единого налога с обычной системы

налогообложения?." .. " ......... ..""" .... " .." ... " .. .... " .... " ...... ." .. " ." ...... " ...

54

ЕДИНЫЙ НАЛОГ ДЛЯ ФИЗИЧЕСКИХ ЛИЦ от А до Я

14

&И&ЛИОТЕКА ЧАС:rноrо ПРЕДПРИНИМАТЕJI•

РАЗДЕВ

3

Как осуществлять деятельность

по единому налогу, вести vчет

и представлять отчетность"!

Перечень сокращений к разделу

3 ...................................... 58

Некоторые особенности осу ществления деятельности

по единому налогу

............................................................... 58

Имеет ли право плательщик единого налога торговать фасо ванными автомобильными маслами и смазками?." .. ...... ........ .......

58

Какими алкогольными напитка м и может торговать плательщик

единого налога?

..... .. .... ...... ............. ..... .. .. ...... ... .. .............. ...... ....... .... .. 59

При каких условиях осуществляется розничн а я торговля

с оптового склада? ... ....... ......... ... ..... ......... ........... :... ........ .. ....... ... ..... ...

Имеет ли право частный предприниматель

-

64

плательщик единого

нало г а осуществлять внешнеэконо м ическую деятельность?

.. ..... .. 65

Впр.аве ли плательщик единого налога осуЩествлять

бартерные операции?

.... ..... ........ ........... ..... ....... ...... ...... ..... ... .... ...... .... 65

Необходимо ли плательщику единого налога уплачивать

налог на рекл а му?

......... ....... ,...... ..... "." ....... " ........ .... .... ........ .... .... " ... . 66

Может ли перейти на уплату единого нало га частный

предприниматель , предоставляющий услуги по прок ату

бильярдных столов в своем кафе?

...... ... ...... .... ...... .. ........ ... ..... .. .... .. .. 66

Правомерны ли требования налоговой доплатить сумму

едино го налога, если его ставка увеличилась в течение

действия оплаченного Свидетельства ЕН?

.......... .. " ... .... ... " .......... .. 67

По какой ставке необходимо уплачивать единый налог, если

к уже имеющемуся виду деятельности Доб а вляется такой вид,

......... ... .. 68

..... ........ ..... 68

для которого ставка единого налога не предусмотрена?

Как вернуться к обычной системе налогообложения?

Применение РРО, РК и КУРО ........................................... 69

Каков порядок регистрации КУРО , РК , УРК?

Каким образом заполняются расчетные

Каким образом ведется КУРО?

.. .... ...... .." .... ... ... ... .. 70

квитанции и УРК? ..... ... 74

... ...... .. .. ... ...... ..... .... ....... ... ..... ... ........ 76

Какая предусмотрена отчетность по РРО? ... .. ...... ,." .. ... ...... ............ 77

Какова ответственность за нарушение требований Закона о РРО? ... 78

15

ornдВJIEHИE

Как выписывать расчетные квитанции при торговле

подакцизными и неподакцизными товарами?

....... " ......... "."" .. "". 80

Обязан ли наемный работник выписывать один раз

в три дня накладные на возврат товара, если фактически

его возврат не производится?"""""""""""""""""""""""""""""" 81

Должен ли плательщик единого налога выдавать билеты пас

сажирам при осуществлении перевозок на маршрутном такси?"".

82

Установлен ли размер предельно допустимого годового

объема расчетных операций, при достижении которого

необходимо применять РК или РРО?

" """""""""""""""""""""". 83

Можно ли использовать незарегистрированный РРО? """""""". 84

Новая книга учета доходов и расходов .. " .......................... 85

Ведение учета доходов и расходов (Книга ф. №

10) .......... 86

По какой форме ведется Книга учета доходов и расходов?"""".

86

10 наемные

работники? .. " ......................... " ..........." ............. " .... "" .... " ." ......... " ..... 88

В каких случаях должны вести Книгу ф. №

Каким образом исчисляется размер доходов и расходов

при ведении Книги. ф. № 107"""""".:"""."" """"""""""."""""""" 89

Какая предусмотрена ответственность за отсутствие учета

доходов и расходов?"""""""""""""""".".: """".""" " """"".""""". 94·

Может ли частный предприниматель отражать ·

в Книге ф. № 10 убытки?"""""""""""""""""". :""""""""""""""" 98

Отчетность плательщика единого налога

РАЗДЕn

......................... 98

4

Какие налоги, сборы

и обязательные платежи

предусмотрены для плательщика

единого налога?

Перечень сокращений к разделу

4 .................................... 104

Осо~енности уплаты земельного налога и арендной

платы за землю ..................................................................

104

Сбор на развитие виноградарства, СJlдоводства

и хмелеводства

.................................................................. 106

Кто Является плательщиками сбора на развитие вино-

градарства, садоводства и хмелеводства

""""""""""" .. """" """" 106

16

ЕДИНЫЙ НАЛОГ ДЛЯ ФИЗИЧЕСКИХ ЛИЦ от А до Я

&И&ЛИОIЕkА 'IACIHOro ПРЕДПРИНИМАIЕЛll

Что является объектом обложения сбором · и какова

ставка сбора?

........................................................................ .............. l 06.

В чем состоят особенности начисления сбора

при работе по договорам комиссии и поручения?

..." ........ .......... l 08

Каковы порядок и сроки отчетности и уплаты сбора? ............... l 08

Сбор за загрязнение окружающей природной среды .. ..... 111

Что является объектом обложения сбором за загря знение

окружающей природной среды?

................................... ................... l l l

112

Каков порядок уплаты сбора и представления отчетности? .... .. 115

Сбор за специальное использование водных ресурсов ...... 116

Как исчисляется сумма сбора? .. .......................................................

Являются ли частные предприниматели, ра ботающие

по упрощенной системе налогообложения, плательщиками

сбора за сnециальное использование водных ресурсов?

............. 116

116

Налог с владельцев транспортных средств ............. .........

Использование жилья для осуществления

предпринимательской деятельности

..................... ... ........ 119

.............................. 119

Как переоборудовать квартиру под магаз ин?

Как переоформить жилой дом для осуществления

предпринимательской деятельности? ........................ ......................

РА3ДЕЯ

122

5

Как зарегистрироваться

и осуществлять деятельность

в качестве плательщика НДС?

Перечень сокращений к разделу

5 ............ " ........" .. " .. " .... 126

О налоге на добавленную стоимость

и его плательщиках ............................................... " ..........

НДС для плательщика единого налога

............................

...................................

Как заполняется налоговая накладная? ....... ..................................

В каких случаях налоговая накладная не выписывается? ...........

Как получить налоговый кредит без налоговой накладной? .....

Порядок ведения Книги продажи .....................................

Как з аполняется Книга продажи продавцом? ......... ... ..................

Ведение налогового учета по НДС

127

128

128

129

133

133

133

136

17

оrnАВЛЕНИЕ

Порядок ведения Книги приобретения

....... """ ................ 140

Как заполняется Книга приобретения покупателем? ... ... ".:.:." .". 141

Форма отчетности по НДС ............................................... 146

По какой форме представляется Декларация по НДС? ........ ...... 146

Как заполняется Декларация по НДС? .. " ........... ........................... 147

В каких случаях можно получить возмещение по НДС? .... .... .... 168

Каков порядок воз.мещения ;экспортного НДС?" ...... "" ............... 170

Каков порядок бюджетного возмещения НДС? "".""""""" .. "" .. 171

Какая ответственность предусмотрена за завышение суммы

бюджетного возмещения НДС?

... """ ... """"""""." .. " .. " ................ 173

Как исправить ошибки в Декларации по НДС за прошедшие

периоды?"".""."""" ... "."." ... "."".".""." .. "." ... "."." ." .... " .... ...... " .....

175

В какие сроки представляется отчетность по НДС

и осуществляются расчеты с бюджетом?

..""." ......." ..." ..." ... " .. " .. 177

Каковы сроки представления отчетности для вновь

зарегистрированных плательщиков НДС? ." ." "" ....." .......:... " ...... 180

Какие штрафные санкции применяются при наличии ошибок

при составлении отчетности по НДС?

.... .................. " ......" ...... " ... 180

Когда производится проверка данных, указанных в Декларации

по НДС? ...... "" ...... " ..""."""" ..... """ ............. " .. ".""."".""".""".".". 181

Может ли частный предприниматель

-

плательщик единого

налога сняться с регистрации в качестве плательщика НДС?

РАЭДЕЯ

." .. 181

6

В чем состоят особенности

использования труда наемных

работников?

Перечень сокращений к_ разделу

6 .................................... 184

Оформление трудового договора и ведение трудовых

книжек

............................................................................... 184

184

Как оформить трудовой договор с наемным работником? ........

В чем состоят отличия трудового договора от договора

подряда (трудового соглашения)? .."""."""""""" ..... " ................ ".

185

.

.. """"." .. " ................" 187

Что должно быть отражено в трудовом договоре частного

предпринимателя с наемным работником?

ЕДИНЫЙ НАЛОГ ДЛЯ ФИЗИЧЕСКИХ ЛИЦ от А до Я

18

&И&JIИОТЕКА ЧАСТНОrо ПРЕДПРИНИМАТЕnll

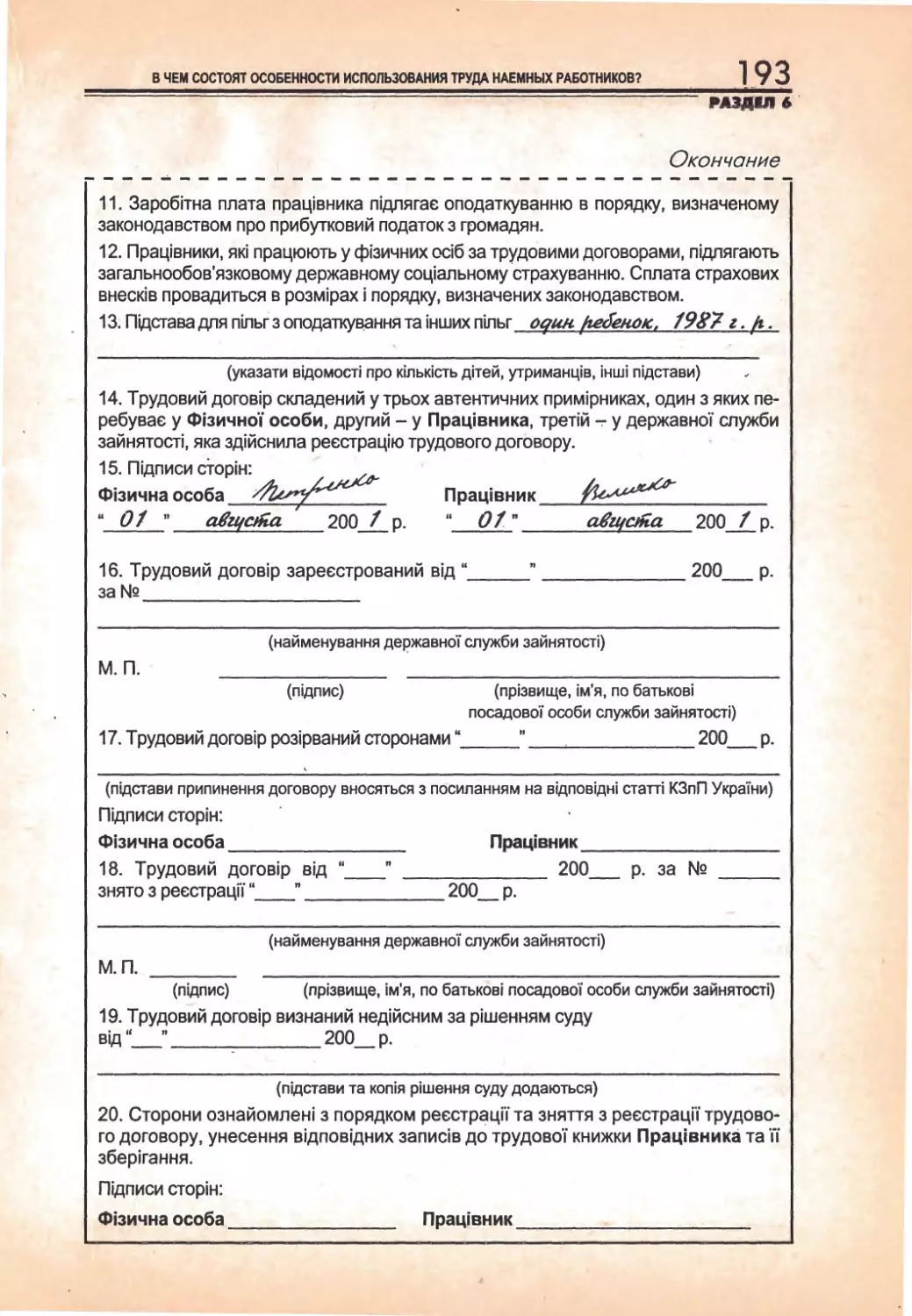

Каким образом регистрируется трудовой договор?

."." ... "." ... ". 189

..... ... .......... 190

работу? ........ .... ............ ......... .... 19 5

Что нужно знать об оформлении трудовых книжек?

Как вносятся записи о приеме на

Как вносятся записи об увольнении?···································"'········ 197

Трудовая книжка и стаж частного предпринимателя ......

Как

Как

200

оформляется трудовая книжка частного предпринимателя? .. 200

подтверждается трудовой стаж частного предпринимателя? . 201

Предоставление отпуска наемным работникам ...............

Кому может быть предоставлен отпуск?

.. .....................................

Каков порядок предоставления отпусков? ... ...... ...... .... ... ..... ... ......

Как исчисляются отпускные? .... ... .......................... ............... ...........

Имеет ли частный предприниматель право на отпуск? ..............

202

202

203

204

207

Заработная плата наемных работников: начисления

и удержания

....................................................................... 208

Как производится учет начисления и выплаты заработной

платы?

................. ............ ........ ...... ..... ... ... ... ............ ...... ... ... ... .. ............ 208

Должен ли удерживаться подоходный налог? .. ..... .... ........ ....... ... . 210

Какие начисления и отчисления производятся в Пенсионный

фонд Украины при выплате заработной платы наемным

работникам? .. ...... .... ... .. ... .... ..... ....... .... .. ......... ......... ..... .. ..... ..... .... .......

211

Производятся ли отчисления на социальное страхование

предпринимателями, имеющими наемных работников?

... ~ ...... .. . 212

Представление отчетности. при выплате доходов

по месту основной работы (ф. № 8ДР)

Почему частный предприниматель

-

............................. 223

плательщик единого

налога должен представлять Справку ф. № 8ДР?

Каков порядок заполнения Справки ф. № 8ДР?

... ... ............... . " 223

...... ................ .... 223

Как заполняется Справка ф. № 8ДР при выплате дохода

за разные отчетные периоды?

........... .. " .. ......................................... 225

Как отражаются в Справке ф. № 8ДР данные о выплате

пособий по временной нетрудоспособности и отпускных?

........ 225

Как заполняется Справка ф. № 8ДР в случае отсутствия

у работника идентификационного номера?

................ ........... ....... 227

Как отражается в Справке ф. № 8ДР выплата материальной

помоrци?

.............................. ............ .......................... ......... ...... ... ........ 22 7

19

оrnдвп1ни1

Какая предусмотрена ответственность за непредставление

Справки ф. № 8ДР? """""""""""""""""" """ """" ..""""""""""". 228

Возмо)j<на ли корректировка Справки ф. № 8ДР?

""" """""""". 228

Представление отчетности при выплате доходов

не по месту основной работы (ф. №

2) .............................. 229

Какие виды доходов включаются в Справку ф. №

В какие сроки представляется Справка ф. №

2? """ """"". 229

2? """" """" """"". 230

Включается ли сумма выплаченной материальной помощи

в Справку ф. № 2? " " """"""" """" """"" "" """"" "" """"" """""". 230

Отражается ли в Справке ф . №

2

закупка у граждан продукции,

выращенной в собственном подсобном хозяйстве?

""" """" " "". 231

2 при выплате доходов

частному предпринимателю? .""""."" .. " """. "."""" """""""""."" 232

Представляется ли Справка ф. №

Какая предусмотрена ответственность за непредставление

Справки ф. № 2? """""""""""""""""""""""""""""""""""""""" 233 ·

РАЗДЕЯ

7

Кто может проверять

·

·

частных предпринимателей?

Перечень сокращений к разделу

7 ... " ... " ...... "." ........ " ... " 236

Какие государственные органы имеют право на проведение

проверок?

"

.......... " ............. ... " .. " ....... " ......................... ....... ... ..... .... .... . 236

-

Какие бывают виды проверок?""""""""" " """""" """"""""""" . 237

Что такое плановые выездные проверки? """""""""""""""""". 238

В какие сроки проводятся плановые проверки?""""""""""""". 238

Какие документы должны быть предъявлены проверяющими?".

239

Необходимо ли вести журнал посещения контролирующих

органов? ...... .... .. . " .. ..... ...... ...... " ..... ... ....... -...........................................

239

Что такое внеплановые выездные проверки?"""""""""""""""" 241

""" """" """. 241

В какие сроки проводятся внеплановые проверки?

Что является основанием для проведения внеплановой

выездной проверки?""".""."."."." " """""""".". ". "".""".""."" .. "" 241

Какие бывают разновидности внеплановой выездной проверки? . 242

Какие проверки бывают повторными? "" """""""" """"" " """"" 244

20

ЕДИНЫЙ НАЛОГ ДЛЯ ФИЗИЧЕСКИХ ЛИЦ от А до Я

&И&JIИОIЕКА

'IAC1Horo

РАЭДЕЯ

ПРЕДJIРИНИМАIЕJI•

8

Как осуществляется прекращение

предпринимательской деятельности?

Перечень сокращений к разделу

8 ................. " ................. 246

Каков порядок закрытия счета в банке? ...... ..... .... .. ....... .. ...... .... ....

Каков порядок сдачи

Как сняться с учета в

246

печатей и штампов? ... ... ...... .... ... ............. .... 247

органе налоговой службы? ...................... .. 248

Приложение

Указ Президента Украины от

изменений в Указ Президента

№

727

28 .06.99

г. №

Украины от

746/99 "О внесении

3 июля 1998 года

"Об упрощенной системе налогообложения, учета

и отчетности субъектов малого предпринимательства"

.. .. .. ....... 250

Приказ Государственной налоговой администрации Украины

от

29.10.99

г. №

599

"Об утверждении Свидетельства об уплате

единого налога и порядка его выдачи ", зарегистрированный в

Министерстве юстиции Украины

02.11.99

г. под №

752/4045 ..... . 255

Постановление Кабинета Министров Украины от

16.03 .2000 г .

507 "О разъяснении Указа Президента Украины от 3 июля

1998 г. No 727", с изменениями и дополнениями, внесенными

№

постановлением Кабинета Министров Украины

от

06.05.2001

г. №

450 ..... .......... ...... .... ..... .. .......... ... ..... ..... ............. ... 261

Список региональных распространителей

....................... 263

:Ке.д 11zuk JМ/llUJ, '}(.(3 /ш~ии.,1,?

!!!Jc,.'Ofie mbl C1llШJtetttь 'JUl/tf!Jt,/

иflп/ьц~ии,

/~/-

сJ'-1/ак начать

деятельность

в качестве частного

предпринимателя?

ЕДИНЫЙ НАЛОГ ДЛЯ ФИЗИЧЕСКИХ ЛИЦ от А до Я

22

&И&ЛИОТЕКА ЧАСТНОrо ПРЕДПРИНИМАТЕn•

Перечень сокращений к Разделу

1

Госреестр физических лиц

Государственный реестр физических лиц

-

плательщиков налогов

и других обязательных платежей

Орган госрегистрации

Исполнительный комитет госадминистрации по местожительству

физического лица

Положение о госрегистрации

Положение о государственной регистрации субъектов предпринима

тельской деятельности

Свидетельство о госрегистрации

Свидетельство о государственной регистрации субъекта предприни

мательской деятельности

Регистрация в качестве субъекта

предпринимательской деятельности

Действующее законодательство Украины предоставляет пра

во гражданам свободно заниматься предпринимательством.

Согласно ст .

8 Закона

№

698

предпринимательство

-

это непо

средственная самостоятельная, систематическая, на собственный

риск деятельность по производству продукции, выполнению работ,

предоставлению услуг в целях получения прибыли, которая осущес

твляется физическими лицами, зарегистрированными в качестве

субъектов предпринимательской деятельности в порядке, установ

ленном законодательством. Предприниматели имеют право без

ограничений принимать решения и осуществлять самостоятельно

какую-либо деятельность, не противоречащую действующему законо

дательству.

Кто моJ1сет стать частиым 11редllри11и.111ателем?

Предпринимательством в Украине могут заниматься гражда

не Украины, других государств и лица без гражданства, не ограни

ченные законом в правоспособности или дееспособности. При этом

Закон № 698 предусматривает обязательную регистрацию в качестве

субъекта предпринимательской деятельности.

Статья

2

Закона №

698

содержит определенные ограничения

в осуществлении предпринимательской деятельности . Так, запрещено

занятие предпринимательством для следующих категори,й граждан :

-

военнослужащих;

23

КАК НАЧАТЬ ДЕЯТЕЛЬНОСТЬ В КАЧЕСТВЕ ЧАСТНОГО ПРЕДПРИНИМАТЕЛЯ?

РА3ДЕn

1

должностных лиц органов прокуратуры, суда, государствен

ной безопасности, внутренних дел, государственного арбитража,

государственного нотариата, а также органов государственной влас

ти и управления, призванных осуществлять контроль за деятельно

стью предприятий;

-

лиц, которьrм суд запретил заниматься определенной дея

тельностью, до окончания срока, установленного приговором суда;

-

лиц, имеющих непогашенную судимость за кражи, взяточ

ничество и другие корыстные преступления.

Регистрация субъектов предпринимательской деятельности без

создания юридического лица

-

частных предпринимателей согласно

Положению о госрегистрации, утвержденному Постановлением

No 740,

производится в органе госрегистрации.

Регистрация субъекта предпринимательской деятельности осу

ществляется путем выдачи органом госрегистрации Свидетельства

о госрегистрации.

Какие доку.111енты

необходu./110 llредставшпь для peгucmpm(ll1t?

Для получения Свидетельства о госрегистрации гражданин

должен подать в орган госрегистрации следующие документы:

-

регистрационную карточку установленного образца, которая

является одновременно заявлением о государственной регистрации.

Данная карточка заполняется лично гражданином. Положением о

госрегистрации предусмотрено, что орган госрегистрации при необ

ходимости должен оказать гражданину бесплатную помощь в запол

нении регистрационной карточки и проверить соответствие приве-

денных в ней сведений представленным документам;

-

две фотокарточки (как правило, размером Зх4 без белых

уголков). Одна из фотокарточек наклеивается на соответствующем

поле оригинала Свидетельства о госрегистрации сотрудником органа

госрегистрации, вторая

·-

на регистрационной карточке, которая

остается в регистрационном деле физического лица;

лиц

-

справку (или ее копию) о включении в Госреестр физических

то есть справку (или ее копию) о присвоении идентификаци

онного номера физического лица

-

плательщика налогов и других

обязательных платежей. Напомним, что указанная справка получа

ется физическим лицом лич_но в органе налщ:._овой службы по своему местожительству;

24

ЕДИНЫЙ НАЛОГ ДЛЯ ФИЗИЧЕСКИХ ЛИЦ от А до Я

liiИliiЛИOIEКA ЧАСУНОrо ПРЕДПРИНИМАТml

-

документ, подтверждающий внесение платы за государствен

ную регистрацию. Реквизиты для платежа можно узнать в органе гос

регистрации.

При подаче в орган госрегистрации указанных документов

гражданин должен предъявить документ, удостоверяющий личность.

Орган госреrистрации не имеет права требовать у граждани

на представления дополнительных документов, кроме предусмотрен

ных Положением о госрегистрации.

После проверки приведенных в регистрационной карточке све

дений и комплектности пакета документов орган госрегистрации

формирует регистрационное дело субъекта предпринимательской де

ятельности и фиксирует дату поступления документов в журнале

учета регистрационных дел.

Сколько иуJ1с110 платить за регистрацшо?

Пунктом

Постановления №

6

740

установлены ставки регис

трационного сбора за регистрацию (перерегистрацию) в качестве

субъекта предпринимательской деятельности . Для граждан-предпри

нимателей он составляет

доходов граждан

(25,50

1,5

не облагаемого налогом минимума

грн.).

Каковы сроки получеиия

Свидетельства о госрегистра1(1111?

При наличии всех необходимых документов в регистрацион

ном деле орган госрегистрации обязан в течение не более пяти ра

бочих дней со дня их принятия внести данные в Реестр субъектов

предпринимательской деятельности и выдать заявителю Свидетель

ство о госрегистрации, в котором должен быть проставлен иденти

фикационный номер физического лица

-

плательщика налогов и

других обязательных платежей .

Постановлением №

740

предусмотрена также ускоренная ре

гист р ация в качестве субъекта предпринимательской деятельности .

Она производится в течение одного рабочего дня, при этом необхо

димо будет уплатить т ойной размер регистрационного сбора

не облагаемого налогом минимума доходов граждан

Согласно п.

8 Постановления

№

740

(76,50

- 4,5

грн . ) .

за каждый просроченный

день государственной регистрации субъект а предпринимательской

деятельности орган госрегистрации должен уплатить заявителю

20%

регистрационного сбора, но не более размера внесенной з а

явителем платы за государственную регистрацию.

25

КАК НАЧАТЬ ДЕЯТЕЛЬНОСТЬ В КАЧЕСТВЕ ЧАСТНОГО ПРЕДПРИНИМАТЕЛЯ?

РАЗДЕЛ

1

Как получить дубликат

Свидетельства о госрегистра141m?

В случае утери или случайного уничтожения Свидетельства

о госрегистр_ации частный предприниматель должен представить в

орган госрегистрации:

-'

заявление о выдаче дубликата;

подтверждение опубликования в печатных средствах массо-

вой информации объявления о признании недействительным утерян

ного (уничтоженного) Свидетельства о госрегистрации с указанием

идентификационного номера физического лица

-

плательщика на

логов и других обязательных платежей;

-

документ, удостоверяющий внесение платы за выдачу дуб

ликата Свидетельства о госрегистрации.

За получение дубликата Свидетельства о госрегистрации по

требуется уплатить 10% от регистрационного сбора (2,55 грн.).

убликат Свидетельства о госрегистрации должен быть вы

дан органом госрегистрации в течение пяти_gабочИJ!..д_неЙ с момента

получения заявления.

Что делать, если изменилось

местоJ1сительство частного llредllршm.мателя?

Если после получения Свидетельства о госрегистрации у част

ного предпринимателя изменился адрес местожительства в пределах

одного административного района города, он обязан в течение семи

дней с момента _наступления этих изменений представить в орган гос-

_

- регистрационную карт-~Чку (как при подаче документов для

регистрации:

получения Свидетельства о госрегистрации) с указанием нового

адреса местожительства;

- оригинал Свидетельства о госрегистрации для внесения со- /

ответствующих изменений.

Если местожительство частного предпринимателя изменилось

в связи с переездом в другой административный район города, он

должен:

-

в орган госрегистрации, где он состоит на учете, в течение семи

дней подать заявление об изменении местожительства и копию до

кумента, удостоверяющего такое изменение. ·орган госрегистрации

в течение пяти рабочих дней передает в орган госрегистрации по но

вому местожительству частного предпринимателя его регистрацион

ную карточку и регистрационное дело;

26

ЕДИНЫЙ НАЛОГ ДЛЯ ФИЗИЧЕСКИХ ЛИЦ от А до Я

liИliJIИOIEКA ЧАСIИОFО ПРЕДПРИНИМАIЕЛ8

--

в орган госрегистрации по новому местожительству в течение

тридцати дней с момента снятия с учета по предыдущему месту ре

гистрации представить

регистрационную карточку с указанием но

вого адреса местожительства и оригинал Свидетельства о госрегис

трации для внесения соответствующих изменений.

В органе госрегистрации по новому местожительству частный

предприниматель бесрлатно получает оригинал имеющегося Свиде

тельства о госрегистрации с внесенными в него

изменениями отно

сительно адреса его местожительства.

В случае выявления изменения местожительства частного

предпринимателя и непредставления им в указанные сроки перечис-

ленных документов орган госрегистрации имеет право обратиться

в суд или хозяйственный суд с иском об отмене регистрации субъекта

предпринимательской деятельности.

Что следует за государствеююй регисmрlщией?

Регистрация в качестве субъекта предпринимательской дея

тельности является только

i

первым шагом на пути к

предпринима-

тельству.

·1

Частный предприниматель должен знать, что дата получения

им Свидетельства о госрегистрации является началом отсчета

сроков других видов регистраций, предусмотренных законода

тельством.

Так, после получения Свидетельства о госрегистрации част

ный предприниматель должен зарегистрироваться:

В течение пяти дней в органе налоговой службы по своему

1.

местожительству для постановки на налоговый учет. При этом он

должец определиться с выбором системы налогообложения. Действую

щее законодательство предлагает частному предпринимателю вы

брать одну из следующих систем налогообложения:

-

общую (с уплатой авансовых платежей);

упрощенную (путем приобретения свидетельства платель-

щика единого налога);

--

с уплатой фиксированного налога (путем приобретения

патента);

2.

с приобретением спецпатента.

В течение десяти дней в органах Пенсионного фонда по сво

ему местожительству.

3.

Если частный предприниматель использует в своей дея-

_

27

КАК НАЧАТЬ ДЕЯТЕЛЬНОСТЬ В КАЧЕСТВЕ ЧАСТНОГО ПРЕДПРИНИМАТЕЛЯ?

РАЗДЕЛ

1

тельности труд наемных работников, он должен также зарегистри

роваться в:

-

отделении исполнительной дирекции Фонда социального

страхования по временной потере трудоспособности в десятидневный

срок с момента получения Свидетельства о госрегистрации;

-

отделении исполнительной дирекции Фонда социального

страхования от несчастных случаев на проюводстве и профессиональ

ных заболеваний в десятидневный срок с момента заключения тру

дового договора с первым из наемных работников;

-

отделении исполнительной дирекции Фонда общеобязатель

ного государственного социального страхования на случай безработи

цы в десятидневный срок с момента получения Свидетельства о гос

регистрации

или

заклКlчения

трудового

договора

с

первым

из

наемных работников .

Регистрация в органе налоговой службы

Законом № 698 предусмотрено, что в пятидневньiй срок с даты

регистрации (выдачи Свидетельства о госрегистрации) орган госу

дарственной _регистрации направляет экземпляр регистрационной

карточки с отметкой о госрегистрации в соответствующий орган

налоговой службы, а также представляет сведения о государствен

ной регистрации субъекта предпринимательской деятельности в орга

ны Фонда социального страхования и Пенсионный фонд Украины.

После получения Свидетельства о госрегистрации частный предпри

ниматель должен в течение пяти дней зарегистрироваться в качестве

плательщи:~ха налогов и других обязательных платежей в органе нало

говой службы по своему местожительству.

Порядок постановки на учет физических лиц

-

субъектов пред

принимательской деятельности определен Инструкцией №

80.

Какие доку~tеиты 1lеобход11J11ы для peг11cmpaz4uu

в иалоговой?

Согласно пп.

5.1

п.

5

Инструкции №

80 для

постановки на на

логовый учет частный предприниматель должен обратиться в орган

налоговой службы со следующими документами:

-·

заявлением, которое заполняется

гражданином лично по

ф . № 5-ОПП (приложение 5 к Инструкции № 80). Как правило, бланк

заявления по ф . N1 5 - ОПП выдается (или продается) в органе нало

говой службы;

28

ЕДИНЫЙ НАЛОГ ДЛЯ ФИЗИЧЕСКИХ ЛИЦ от А до Я

&И&ЯИОТЕКА ЧАСТИОrо ПРЕДПРИИИМАТЕlll

-

копией Свидетельства о rосреrистрации субъекта предприни

мательской деятельности

-

-

физического лица;

документом, удостоверяющим личность (паспортом).

На практике, возможно, потребуется иметь при себе ксероко

пию страниц паспорта, на которых наклеена фотокарточка, указа

ны дата и орган выдачи, место прописки.

Как правило, в органах налоговой службы помимо предусмо

80 документов от частного предпринимате

тренных Инструкцией №

ля требуют представления оригинала (или копии) справки о присво

ении идентификационного номера, а также Книги учета доходов и

расходов ф . №

№

12.

10,

утвержденной приложением №

10

к Инструкции

Книгу необходимо пронумеровать и прошнуровать. Запись

о том, что в данной книге пронумеровано и прошнуровано опреде

ленное количество листов, заверяется подписью начальника органа

налоговой службы и печатью этого органа. Размещается подобная

запись на небольшом листе бумаги, который наклеивается на по

следнем листе (обложке) книги (о форме книги ф . №

щиков единого налога читайте на с.

10 для

платель

86).

Данные из заявления по ф . № 5-ОПП работниками подразде

лений по учету налогоплательщиков заносятся в Госреестр физичес

ких лиц .

Какой докуметп получает

частный 1~редприниматель

при регистрации в налоговой?

После взятия частного предпринимателя на учет в качестве

плательщика налогов и других обязательных платежей органы на-

v -логовой службы выдают ему справку по ф, № 4-ОПЦ, подтвержда

ющую вз ятие его на налоговый учет. Чаtтному предпринимателю вы

даются также копии данной справки, о чем производится запись в

журнале регистрации копий справок о взятии налогоплательщика на

учет по ф . № 14-ОПП . Копии справки по ф . № 4-ОПП предъявля

ются в учреждения банков, в которых частный предприниматель ре

шит открыть текущие счета, а также при необходимости в другие

органы государственной власти.

Регистрация в органе налоговой службы в качестве платель

щика налогов и других обязательных платежей с выдачей справ

ки по ф. № 4-ОПП производится бесплатно .

29

КАК НАЧАТЬ ДЕЯТЕЛЬНОСТЬ В КАЧЕСТВЕ ЧАСТНОГО ПРЕдПРИНИМАТЕЛЯ?

P.A3ДIJI

1

За что может ои1трафовать налоговая?

Согласно ст.

11

Закона №

ют .право налагать на граждан

509 органы налоговой службы име

- субъектов предпринимательской

деятельности административные штрафы. Так, например, если

гражданин занимается предпринимательской деятельностью без го

сударственной регистрации, на него будет наложен штраф в раз

мере от 3 ·до 8 не облагаемых налогом минимумов доходов граж

51 грн. до 136 грн.) . Штраф в таком же размере применяется

дан (от

к частному предпринимателю, осуществляющему деятельность без

лицензии (если его вид деятельности подлежит лицензированию).

В соответствии с Законом №

509

на граждан, осуще~твля

ющих предпринимательскую деятельность, виновных в отсутствии

учета или ненадлежащем ведении Книги учета доходов и расхо

дов, налагается штраф в размере от

1· до 5 не облагаемых

17 грн . до 85 грн . ).

нало

гом минимумов доходов граждан (от

Поэтому, если частный предприниматель не станет на нало

говый учет в органе налоговой · службы и , соответственно, не заре

гистрирует Книгу учета доходов и расходов, он должен будет упла-

тить штраф в указанном размере.

·

Орган налоговой службы по месту регистрации имеет право

также применять финансовые санкции к предпринимателям.

Такие санкции могут быть применены за не у ведомление в

срок органа налоговой службы об открытии (или закрытии) счета

в банке.

Изготовление печати

Согласно Положению о госрегистрации любой субъект пред

принимательской деятельности имеет право на получение разрешения на изготовление печатей и штампов.

Кто выдает разрешение

на llЗготовление печати?

Для получения разрешения на изготовление печати и, если

таковые требуются, штампов, предприниматель должен обратиться

в отде.!)' по выдаче разрешений районного (городского) отдела вну

тренних дел по месту своей регистрации.

ЕДИНЫЙ НАЛОГ ДЛЯ ФИЗИЧЕСКИХ ЛИЦ от А до Я

30

&И&ЛИОТЕКА ЧАСТНОrо ПРЕДПРИНИМАТЕЛll

Какие докумеюпы пуж11ы для получетtя

разрещеиия 11а изготовлеиие печати?

Выдача разрешений на оформление заказов на изготовление

печатей и штампов производится в соответствии с Порядком №

Согласно пп.

3.1.3

п.

3

Порядка №

17

17.

для получения разре

шения на оформление заказов на изготовление печатей и штампов

субъекты предпринимательства подают в органы внутренних дел

заявление, в котором указывают:

-

количество печатей и штампов, которые предусматривается

изготовить;

-

впервые ли изготавливаются печати и штампы (при изго

товлении печатей не впервые указывается основание их изготовле

ния);

-

местонахождение предпринимателя;

лицо,

ответственное за получение разрешения на изготов-

ление печатей и штампов, его фамилию, имя, отчество, паспортные

данные (в случае, если частный предприниматель поручает получить

разрешение на оформление заказа на изготовление печати своему на

емному работнику или другому доверенному лицу);

-

фамилию, имя, отчество, паспортные данные частного пред

принимателя.

Одновременно с заявлением представляются следующие доку

менты:

-

образцы (эскизы) печатей и штампов в двух экземплярах,

утвержденные предпринимателем (печать частного предпринимате

ля, в отличие от печати юридического лица, не должна содержать

какого-либо названия, в ней должны быть отражены страна, город

(район, если предприниматель зарегистрирован в районе областно

го подчинения), фамилия, имя, отчество предпринимателя, под ко

торыми он зарегистрирован в качестве субъекта- предприниматель

ской деятельности, и его идентификационный номер; все реквизиты

заполняются на украинском языке; печать имеет круглую форму

диаметром

-

38 - 40

мм);

оригинал и нотариально удостоверенная копия Свидетельства

о -rосреrистрации;

-

копия справки о присвоении идентификационного номера

физического лица

-

плательщика налогов и других обязательных пла

тежей;

-

доверенность на имя ответственного за получение разрешения

31

КАК НАЧАТЬ ДЕЯТЕЛЬНОСТЬ В КАЧЕСТВЕ ЧАСТНОГО ПРЕДПРИНИМАТЕЛЯ?

Р.АЭДЕJI

1

лица (в случае, если частный предприниматель поручает получить

разрешение своему наемному работнику или другому доверенному

лицу), удостоверенная нотариально.

Для получения разрешения к вышеперечисленным документам

необходимо приложить также квитанцию об оплате или платежное по

ручение с отметкой банка о том, что платеж принят, и с указанием

даты перечисления денежных средств.

Следует отметить, что . органам внутренних дел запрещается

требовать от субъектов хозяйствования другие документы, не пре

дусмотренные Порядком №

17.

Сколько стош1~ разреиtе11ие 11а изготовлеиие печати?

За выдачу разрешения на изготовление печатей и штампов

взимается плата в соответствии с Единым тарифом. Размер платы

составляет

3 не облагаемых налогом минимума доходов граждан

(51 грн.) . Она может вноситься предприниматеЛ:ем через сберкассу

или путем перечисления с расчетного счета в банке.

В какие сроки выдается разреи1е111tе

иа изготовлеиие печати?

Разрешение на изготовление печатей и штампов должно быть

выдано предпринимателю органом внутренних дел в течение пяти

рабочих дней со дня получения всех необходимых документов .

За срочную выдачу (в течение трех рабочих днеЙ) разрешитель

ных документов на основании Единого тарифа плата взимается в

двукратном размере.

Если в выдаче разрешения будет отказано, такой отказ дол

жен быть оформлен в письменном виде с указанием его причин .

При подаче документов для получения разрешения.на изго

товление печатей и штампов они проверяются на комплектность- долж

ностным лицом

органа внутренних дел,

ответственным за прием

документов . Оформление документов с нарушением требований

Порядкэ, №

17

либо представление не в полном комплекте служит

причиной отказа в их приеме на оформление разрешения. Печати с

эмблемами, товарными знаками и т. д. с соответствующим описа

нием могут быть изготовлены только в том случае, если они (товар

ные знаки, эмблемы и т. д.) зарегистрированы в порядке, предусмо

тренном действующим законодательством Украины.

Следует учесть, что необоснованный отказ в выдаче разрешения

32

ЕДИНЫЙ НАЛОГ ДЛЯ ФИЗИЧЕСКИХ ЛИЦ от А до Я

IИIJIИO'i'EКA ЧАСТНоrо ПРЕДПРИНИМАТiпl

может быть обжалован предпринимателем в хозяйственном суде.

Органы внутренних дел на обратной стороне оригинала Сви

детельства о госрегистрации, представляемого при получении раз

решения, ставят штамп о выдаче разрешения на право изготовления

определенного количества печатей, который удостоверяется подпи

сью работника службы разрешительной системы и скрепляется пе

чатью с оттиском "Разрешительная система", после чего возвраща

ют Свидетельство о госрегистрации предпринимателю.

Что делать, если печать стала 11епригод11ой

к npuмeueuuio?

. Если

печать износилась или частный предприниматель изме

нил фамилию и перерегистрировался в органе госрегистрации, он

должен получить разрешение на ее изготовление на общих осно

ваниях . При этом старая печать сдается в органы внутренних дел

для

уничтожения,

о

чем

выдается

соответствующая

квитанция.

Печать сдается одновременно с заявлением, в котором указываются

причины сдачи печати на уничтожение, паспортные данные пред

принимателя, его местонахождение, данные о лице, которому по

ручается сдать печать на уничтожение и получить соответствующую

квитанцию. При этом на разрешении на изготовление новой печа

ти проставляются штампы: "Без квитанции о сдаче старой печати

на уничтожение новые печати не выдавать", "Печать и штампы

изготавливаются повторно" .

Каков порядок изготовлеиия печати

вместо утерятtой?

В случае утери или хищения печати частный предприниматель

должен немедленно сообщить об этом . в органы внутренних дел пу

тем подачи заявления. Разрешение на оформление заказа на изготов

ление печати вместо похищенной или утерянной выдается на общих

основаниях после опубликования в прессе сообщения о недействи

тельности похищенной или утерянной печати.

В данном случае при получении разрешения на изготовление

печати взамен утерянной или похищенной к документам, представ

ляемым в общем порядке, также прилагаются газета с пубшщаци

ей об утерянной или похищенной печати и справка из органов вну

тренних дел о том, что от предпринимателя поступило заявление

об утере или хищении печати с указанием номера газеты и даты

обращения.

КАК НАЧАТЬ ДЕЯТЕЛЬНОСТЬ В КАЧЕСТВЕ ЧАСТНОГО ПРЕдПРИНИМАТЕЛЯ?

•

33

РАЭдЕn

1

Печать, изготовленная вместо похищенной или утерянной,

должна иметь в оттиске букву "Д" (дубликат).

Разрешение на изготовление печати подписывается должност

ными лицами отделов внутренних дел и скрепляется его гербовой

печатью. Оформленное разрешение выдается частному предприни

мателю или доверенному лицу под роспись после предъявления пас

порта или другого документа, удостоверяющего личность.

Что делать с печатью в случае

прекращения деятельности в качестве

субъеюпа предпринимательства?

В случае прекращения деятельности частного ПР.едпринимате

ля и отмены его государственной регистрации печать и штампы не

о"бходимо сдать для уничтожения в органы внутренних дел, как и при

их износе. Об уничтожении печати и штампов выдается .квитанция,

для получения которой частный предприниматель подает в органы

внутренних дел письменное ходатайство. В нем должны быть ука

заны:

-

количество печатей и штампов, которые предусматривается

уничтожить;

-

основание для уничтожения;

данные о лице,

ответственном за уничтожение печати

и

штампов (если это поручено наемному работнику предпринимателя

или другому доверенному лицу): фамилия, имя, отчеСТI!О, паспорт

ные данные;

-

фамилия, имя, отчество и паспортные данные предприни

мателя.

К ходатайству прилагаются печать и штампы, два экземпля

ра их оттисков, а также платежное поручение или кви;танция об

оплате услуг, св51занных с выдачей квитанций об уничтожении

печати и; штампов, доверенность на ответственное лицо.

За сдачу печати и штампов на уничтожение на основании Еди

ного тарифа взимается плата в размере

минимума доходов граждан (17 грн.).

1 не

облагаемого налогом

Об уничтожении печати и штампов выдается квитанция, на

обратной стороне которой проставляется их оттиск.

Квитанция об уничтожении печати и штампов в комплекте с

другими документами представляется в органы госрегистрации для

отмены государственной регистрации субъекта предпринимательской

деятельности.

3_4

ЕДИНЫЙ НАЛОГ ДЛЯ ФИЗИЧЕСКИХ ЛИЦ от А до Я

IИl&JIИOYEКA ЧАСУНОrо ПРЕДПРИНИМАУЕЛI

Открытие счета в банке

Расчеты частного предпринимателя с другими субъектами

предпринимательской деятельности и физическими лицами могут

быть как_ наличными, так и безналичными . Безналичными расчеты

могут быть только в том случае, если частный предприниматель .

открыл счет в учреждении банка. Порядок безналичных расчетов

регулируется Инструкцией №

11

527.

В настоящий момент все счета в национальной валюте в банке

являются текущими.

Ранее , в соответствии с исключенным из п.

№

пп.

527

1. 7,

1

Инструкции