Автор: Сицилиано Джене

Теги: финансы государственные финансы финансы государственного сектора банковское дело деньги бухгалтерия бухгалтерский учет учет экономика экономические науки

ISBN: 0-07-141377-4

Год: 2005

- Финансовое планирование

и бюджетирование бизнеса

- Анализ бухгалтерского баланса

и финансовых отчетов

- Использование коэффициентов

для оценки эффективности деятельности

ФИНАНСЫ

МЕНЕДЖЕРОВ

IBSWl

ДЖЕНЕ СИЦИЛИАНО

Джене Сицилиано

Финансы

для нефинансовых менеджеров

Finance for

Non-Financial

Managers

Gene Siciliano

McGraw-Hill

New York Chicago San Francisco Lisbon London

Madrid Mexico City Milan New Delhi San Juan

Seoul Singapore Sydney Toronto

05-34

5 273

джснс сицилиано

Финансы

для нефинансовых

менеджеров

Москва 2005

УДК 336:657

ББК 65.052.21+65.261

С69

Перевод с англ. А.В. Митрофанова

Научный редактор О.А. Гаврилова

Сб9 Сицилиано, Джене

Финансы для нефинансовых менеджеров/Джене Сицилиано;

[пер. с англ. А. В. Митрофановой].- М.: ГроссМедиа, 2005. - 256 с. -

ISBN 0-07-141377-4 (англ.) - ISBN 5-476-00129-8.

Агентство С1Р РГБ.

Эта книга учит понимать и говорить на языке цифр - финансовых

отчетов, бюджетов, формул. Успех современного руководителя и менедже-

ра зависит от того, насколько хорошо он делает свое дело, что невозмож-

но без достаточного знания положений бухгалтерского учета и принципов

финансового менеджмента. Прочитайте эту книгу, и вы сможете стать ме-

неджером от которого сотрудники ожидают помощи при составлении бю-

джета, кто последовательно решает поставленные финансовые задачи -

или даже эти задачи ставит, который управляет финансами и ведет бухгал-

терский учет в вашем отделе или компании, который может внятно объяс-

нить служащим, акционерам или коллегам финансовое значение получен-

ных результатов и тех результатов, которые планируются на будущее.

Книга предназначена для руководителей компаний, коммерческих

директоров, менеджеров отделов продаж, маркетинга, информационных

технологий (IT) и администраторов, не имеющих специальной бухгалтер-

ской и финансовой подготовки.

ISBN 0-07-141377 (англ.)

ISBN 5-476-00129-8

© Original edition copyright by The McGraw-Hill

Companies, Inc. 2003

All rigths reserved

© ЗАО «ГроссМедиа Ферлаг», 2005

© ООО «ГроссМедиа», 2005

СОДЕРЖАНИЕ

Предисловие....................................................... 8

Глава 1. Подсчитать монетки: насколько все же важна

точная финансовая информация?.................................. 17

Управление компанией в современной деловой среде................. 17

Роль финансового отдела.......................................... 21

ОПБУ: правила финансовой отчетности ............................. 24

Отношение финансового отдела и бухгалтерии к другим отделам..... 26

Контрольный список менеджера к главе 1........................... 27

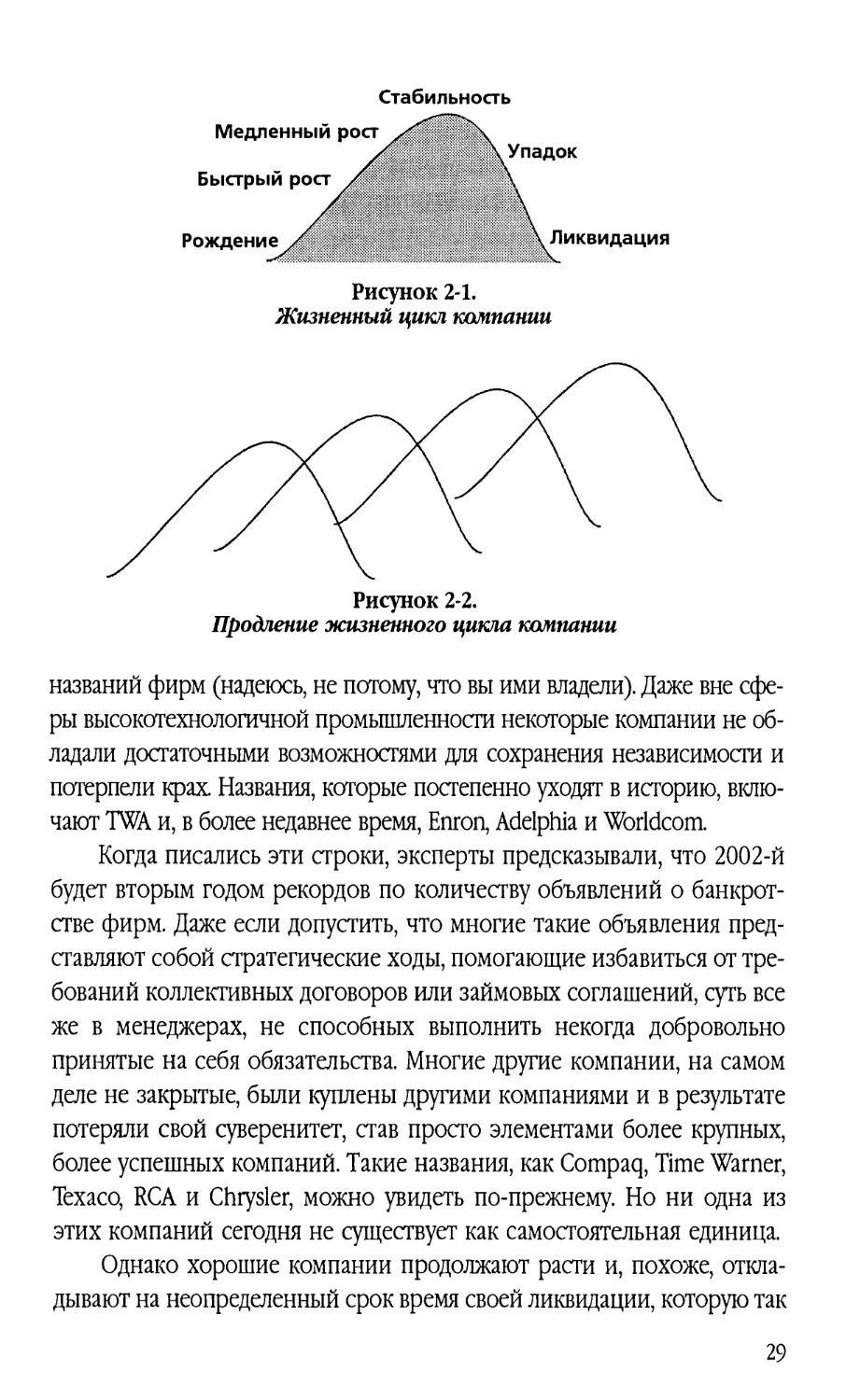

Глава 2. Структура и взаимоотношения финансовых отчетов......... 28

Прослеживание жизненного цикла компании.......................... 30

Бухгалтерский учет как видеозапись футбольного матча............. 32

План счетов - набор ячеек........................................ 36

Главная книга - уравновешивание ячеек............................ 39

Начислительный учет - повторите, пожалуйста!..................... 42

Характеристика основных финансовых отчетов....................... 44

Контрольный список менеджера к главе 2........................... 46

Глава 3. Балансовый отчет: краткий обзор стоимости и собственности .. 48

Активы и собственность - они на самом деле в балансе! ........... 48

Текущие активы - ликвидность приводит мир в движение............. 51

Основные средства - земельный участок и имущество................ 57

Прочие активы - категория «все остальное».....:.................. 58

Текущие обязательства - разгадка в погашении..................... 59

Долгосрочные обязательства - заемный капитал..................... 63

Право собственности имеет разные формы........................... 65

Эффективное использование балансового отчета..................... 67

Контрольный список менеджера к главе 3........................... 68

Глава 4. Отчет о доходах: продвижение вперед .................... 70

Говорят, что точность важнее всего. Так и есть!.................. 70

Продажи: масло для мотора........................................ 73

Себестоимость продаж: что стоит заработать продажу............... 74

Валовая прибыль: первый показатель прибыльности.................. 75

5

Текущие расходы: ведение дела.................................... 76

Прибыль от основной деятельности: главный

практический результат бизнеса................................. 79

ПВПНА - давай что?............................................... 80

Прочие доходы и расходы - не просто то да сё..................... 81

Прибыль до вычета налогов, налог на прибыль и чистая прибыль... 82

Прибыль на акцию, до и после размывания. Как-как?................ 83

Эффективное использование этого отчета .......................... 85

Контрольный список менеджера к главе 4........................... 85

Глава 5. Прибыль или движение денежных средств:

в чем разница и почему это важно?.............................. 87

Оборот денежных средств.......................................... 88

Кассовый метод или метод начисления ............................. 95

Чистая прибыль или чистый оборот денежных средств

в ваших финансовых отчетах .................................... 96

Контрольный список менеджера к главе 5.......................... 102

Глава 6. Отчет о движении денежных средств: выслеживание короля... 104

Начнем с окончания отчета о доходах............................. 106

Денежные средства от операционной (основной)

деятельности - ведения бизнеса................................ 108

Денежные средства в форме инвестиций - поддержка предприятия .... 115

Денежные средства в форме финансирования - капитализация бизнеса . 117

Эффективное использование этого отчета ......................... 120

Контрольный список менеджера к главе 6.......................... 120

Глава 7. Важнейшие показатели производительности:

поиск «скрытой» информации.................................... 122

Что такое ВПП? Растворяются ли они в воде?...................... 123

Показатели финансового состояния и чистой стоимости............. 124

Показатели прибыльности......................................... 128

Показатели финансового рычага................................... 132

Показатели производительности................................... 136

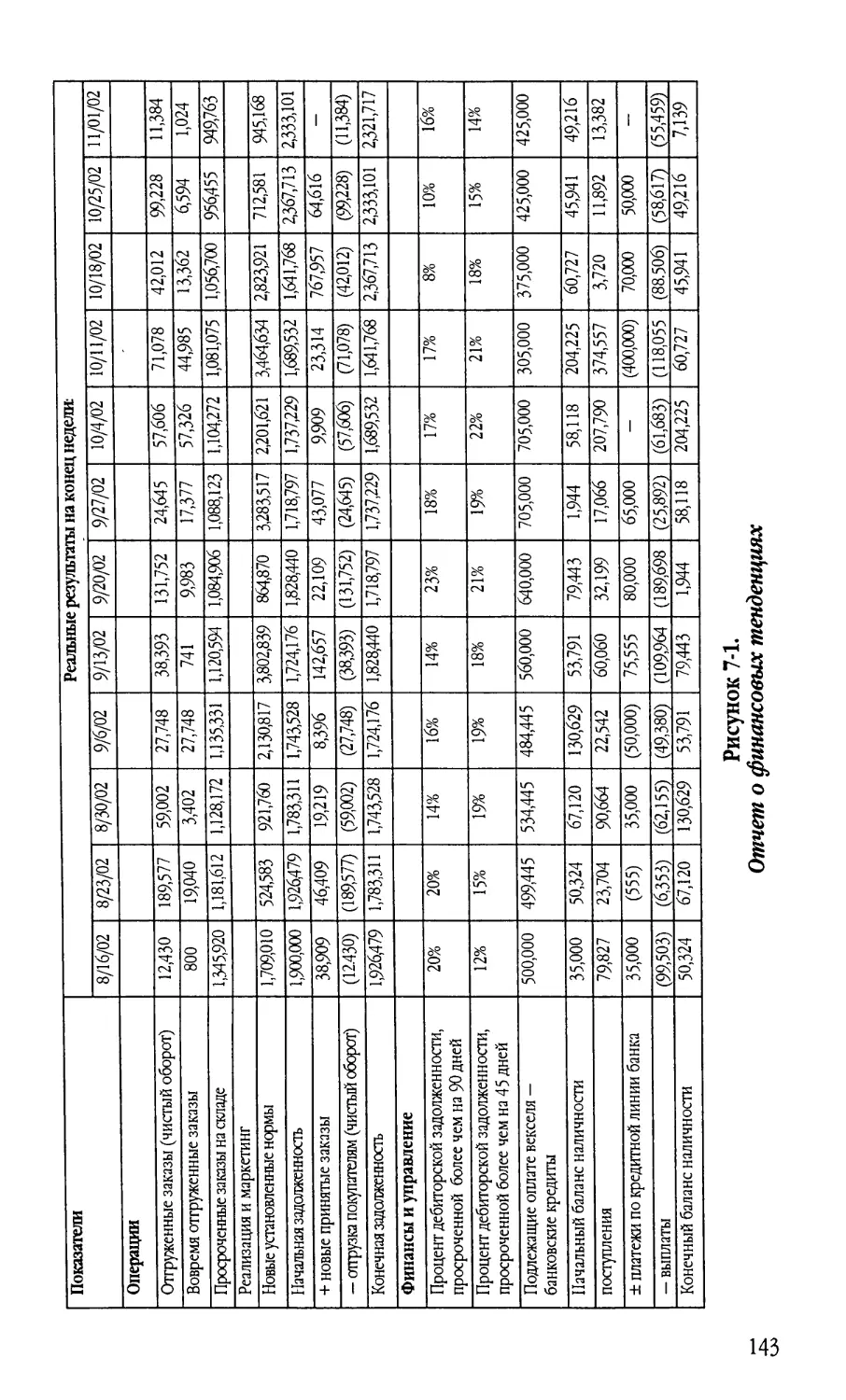

Отчеты о тенденциях: прошлое помогает предвидеть будущее....... 140

Контрольный список менеджера к главе 7.......................... 144

Глава 8. Производственный учет: действительно краткий курс

результативного производства.................................. 146

Цель производственного учета - исключительно для своих ......... 147

Постоянные и переменные затраты на производстве................. 153

Контролируемые и неконтролируемые затраты....................... 156

Нормативные издержки - мелочи значат много ..................... 158

Отклонение производственных затрат от нормативных -

анализ ради действия.......................................... 159

Контрольный список менеджера к главе 8.......................... 162

6

Глава 9. Планирование бизнеса: создание желаемого будущего,

шаг за шагом................................................. 163

Зачем тратить время на планирование?............................ 163

Стратегическое планирование или оперативное планирование........ 166

Концепция и миссия - начальная точка............................ 168

Стратегия - задать направление.................................. 170

Долгосрочные цели - путь к миссии .............................. 170

Краткосрочные цели и этапы - оперативный план................... 172

Контрольный список менеджера к главе 9.......................... 179

Глава 10. Годовой бюджет: финансирование ваших планов .......... 180

Орудия предсказания будущего: бюджеты, прогнозы,

проекты и чайные листья ..................................... 181

Как составить бюджет, чтобы получить прибыль -

«непредсказуемая» точка отчета............................... 182

Составление бюджета затрат - понимание отношений,

влияющих на затраты ......................................... 185

Составление бюджета - пробы и ошибки ........................... 187

Гибкие бюджеты - что бы ни случилось, у нас есть для этого бюджет. ... 191

Отчеты об отклонениях и принятие мер............................ 194

Контрольный список менеджера к главе 10......................... 196

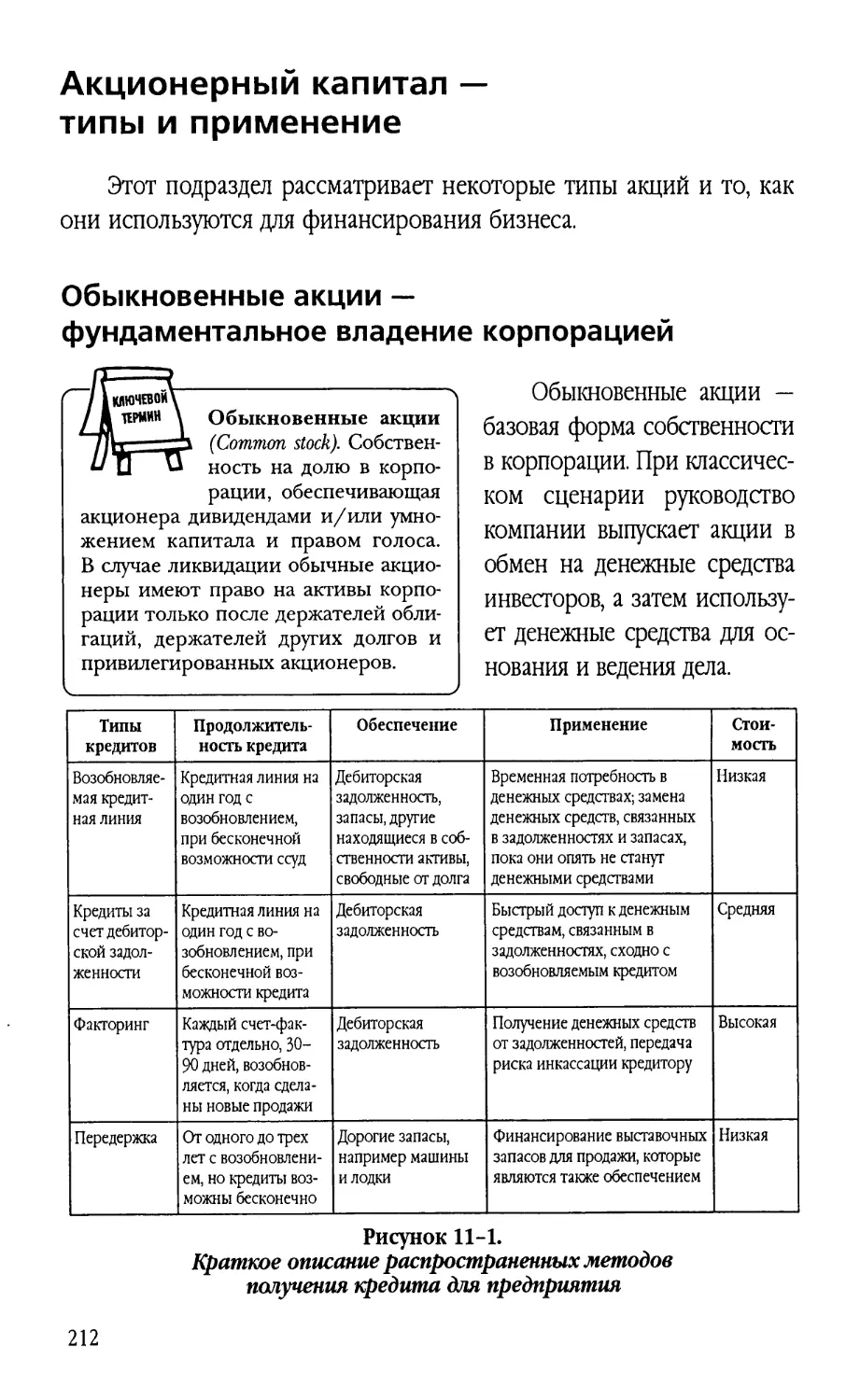

Глава 11. Финансирование бизнеса: возможность

выбрать между долгом и акционерным капиталом ................ 198

Как финансируется предприятие - вначале и потом................. 198

Краткосрочный долг - восполнение потребности в оборотном капитале . 200

Долгосрочный долг - полупостоянный капитал

или финансирование приобретения активов...................... 207

Конвертируемый долг - превращение долга в акционерный капитал .... 210

Акционерный капитал - типы и применение......................... 212

Контрольный список менеджера к главе 11......................... 217

Глава 12. Привлечение внешних инвесторов:

путь предпринимателя......................................... 218

Новая компания: начальные инвестиции и их источники............. 219

Профессиональные инвесторы: миссия «ангелов».................... 220

Венчурные капиталисты: что надо знать для их привлечения........ 223

Первый выпуск акций - рай или ад?............................... 228

Стратегические инвесторы: дорога в другую сторону............... 230

Приобретение: стратегический выход.............................. 231

Контрольный список менеджера к главе 12......................... 233

Указатель....................................................... 235

7

Предисловие

Почему вам стоит купить эту книгу? Вы, конечно, можете выбрать

одну из тысяч других, в каждой из которых отражены опыт и по-

зиция автора. Почему именно эту? Почему опыт и позиция именно

этого автора? Ответ содержится в слове «общение»: эта книга в неко-

тором смысле справочник по общению для нефинансистов.

Уверен, что существует огромная потребность в более свободном

общении между профессиональными финансистами и профессиона-

лами в других областях, в распространении пособий, помогающих

нефинансистам понять язык финансов, и в том, чтобы профессио-

нальные финансисты владели терминологией, понятной для нефи-

нансистов. Я также уверен, что эта книга поможет им общаться сво-

боднее. В этом, собственно, состоит ее цель.

Почему именно я? Первые восемь лет своей трудовой жизни я

провел в качестве дипломированного государственного бухгалтера-

ревизора. Я испытывал неудобства, так как не умел говорить на язы-

ке моих клиентов, и мне было сложно получить нужную информа-

цию у людей, которые даже не понимали, что мне, собственно, надо

и что я собираюсь с этим делать. Затем я провел 14 лет в качестве со-

трудника финансовых отделов ряда компаний, отвечая за поиск об-

щего языка, необходимого, чтобы коммерческие директора могли уп-

равлять своими департаментами, отделами и корпорациями.

Приблизительно 15 последних лет я провел в качестве финансового

советника коммерческих директоров и предпринимателей.

На каждой ступени карьеры получала известность моя способ-

ность переводить на повседневный язык сложные или понятные лишь

посвященным финансовые концепции. Лучше многих я понимаю точ-

ку зрения как бухгалтеров, так и коммерческих директоров. Нет ниче-

8

го удивительного в том, что они часто говорят на разных языках. Ре-

зультаты обычно бывают плачевными и для тех, и для других. Эта кни-

га — моя попытка научить их лучше понимать друг друга, ведь у них

общая цель — успех предприятия, где работают и те, и другие.

Чего вы можете ждать от этой книги или любой другой книги по

этому вопросу? Полагаю, что следующего:

• точки зрения автора, который говорит на языке финансов, но

думает скорее как линейный руководитель, чем как бухгалтер,

• примеров типичных, стандартных финансовых отчетов с по-

дробными объяснениями на человеческом языке — они помо-

гут вам понимать такого же рода отчеты, которые вы увидите

в своей компании,

• примеров финансовых отчетов, которых вы, возможно, не уви-

дите в своей компании, но которые могут вам понадобиться,

поскольку содержат ценную информацию, и

• помощи в обращении с финансовыми инструментами в тех слу-

чаях, когда они могут быть вам полезны, без углубления в ненуж-

ные подробности, которые вам, скорее всего, не понадобятся.

Если вы являетесь или надеетесь стать на каком-то этапе своей

карьеры руководителем центра прибыли или владельцем собственно-

го дела, вам понадобятся рабочие знания многих вещей, о которых

говорится в этой книге. Вы являетесь или можете стать:

• человеком, от которого сотрудники ожидают помощи при со-

ставлении бюджета и в других финансовых вопросах,

• человеком, от которого босс или главное управление ожидает

последовательного решения поставленных финансовых задач,

или даже человеком, который эти задачи ставит,

• человеком, ответственным за управление финансами и бухгал-

терский учет в вашем отделе или компании, и

• человеком, который может понятно объяснить служащим, бос-

су, совету директоров, а возможно, и непосвященным финан-

совое значение полученных вами результатов и тех результа-

тов, которые вы надеетесь получить в будущем.

Вне зависимости от сферы вашей деятельности успех вашей ка-

рьеры зависит от того, насколько хорошо вы делаете свое дело, а это

невозможно без достаточного знания финансов и бухгалтерии.

9

Заметьте, что я не сказал «досконального» знания и не сказал, что

вы должны понимать, как бухгалтеры обрабатывают конкретную ин-

формацию. Я даже не сказал, что вы не имеете права на ошибку, ведь

и бухгалтеры ошибаются. Но, чтобы эффективно передавать инфор-

мацию в любом направлении, вы должны свободно владеть языком

финансов на базовом уровне. В этом и состоит цель книги.

Как пользоваться этой книгой

Глава 1 закладывает основу книги. В ней рассказывается, что при

современном состоянии делового мира возрастает потребность в ме-

неджерах, которые разбираются в финансах. Сейчас от коммерчес-

ких директоров и собственников ожидают такой финансовой точно-

сти и степени финансовой компетенции, которых никогда не

требовали раньше. Теперь уже нельзя вести бухгалтерские отчеты

спустя рукава, надеясь, что в конце года бухгалтеры все это расчистят

и компания подаст правильные налоговые декларации. Теперь уже

нельзя проглядывать финансовый отчет в поисках цифры месячной

прибыли, не обращая внимания на все остальное. Теперь менеджер

уже не может быть невеждой в отношении финансовой терминоло-

гии, если хочет подняться вверх по карьерной лестнице или хотя бы

достичь заметных успехов на нынешнем месте. Вам нужно большее.

Главы 2-6 рассказывают об основных финансовых отчетах, ко-

торые вы, как правило, видите раз в месяц, и содержат много подска-

зок о том, как читать, понимать и использовать содержащуюся там

информацию. Поэтому мы полагаем, что в первую очередь вам стоит

прочесть, и, возможно, не один раз, главы 2-6 по порядку, пока вы не

начнете в них свободно ориентироваться.

Затем мы предлагаем вам перейти к главам 7 и 8, которые дока-

пываются до имеющейся в каждой компании «скрытой информации».

Каждая глава посвящена отдельной области анализа, в связи с чем ба-

зовая финансовая информация была реорганизована и детализирова-

на, чтобы обнажить скрытую информацию. Смысл этих глав — на-

учить вас извлекать эту информацию из отчетов и понимать, о чем

говорится в отчетах.

10

Глава 7 сосредоточена на операционных коэффициентах, из-

бранных относительных расчетах, основанных на цифрах финансо-

вых отчетов. Их цель — продемонстрировать отношения двух пере-

менных, которые могут остаться незамеченными при беглом чтении

отчетов, но важны для оценки общего финансового здоровья компа-

нии. Мы обсудим некоторые наиболее распространенные и полезные

коэффициенты и то, как вам проще всего воспользоваться ими, что-

бы лучше понять сильные стороны того, что они измеряют. К этой

главе вы сможете возвращаться в дальнейшем, так как она является

полезным справочным инструментом.

Глава 8 говорит об основах учета затрат — как это делается и

почему так важен для компании контроль над валовой маржиналь-

ной прибылью. Основная цель производственного учета — дать ме-

неджерам представление о действительной стоимости товаров или

услуг, которые продает их компания, чтобы они могли выбрать для

продажи больше прибыльных и меньше неприбыльных товаров

и услуг.

В главе 9 речь идет о планировании выпуска и сбыта продукции.

Она рассказывает о важности планирования, о различиях между стра-

тегическим и оперативным планированием, о концепции и миссии

как отправной точке стратегии планирования и о постановке долго-

срочных и краткосрочных целей.

Глава 10 объясняет основы финансирования бизнеса — обеспе-

чение капитала для его развертывания и оборотного капитала для его

функционирования. Эти вопросы очень важны для любого растуще-

го бизнеса, так как рост часто поглощает капитал быстрее, чем его ус-

певают приумножать. Эта глава рассматривает привлечение капитала

как путем кредитования, так и путем акционирования, объясняет не-

которые существующие методы и демонстрирует отдельные преиму-

щества и недостатки каждого.

Главы И и 12 посвящены исключительной управленческой важ-

ности планирования, включая оперативное и бюджетное. Эти главы

находятся в конце, так что вы сначала получаете представление о том,

что обычно планируете — прибыль, движение денежных средств и

финансирование предприятия, а потом переходите к планированию

как таковому.

11

Надеюсь, что, прочитав эту книгу впервые, вы неоднократно вер-

нетесь к некоторым ее главам. Постоянно используя книгу как спра-

вочник, вы тверже усвоите ее уроки и с каждым новым прочтением

будете находить новые способы применить их на практике.

Особенности

Книга рассказывает о тактических проблемах и включает множе-

ство примеров. Она также содержит много окошек, призванных пре-

доставить вам всякого рода конкретную информацию. Вот такие

окошки вы увидите в этой книге.

УПРАВЛЯЙ

СУМОМ

J XWW0CW

1 PtWtCUft

Именно об этом пойдет речь в этих окошках: они

содержат полезные советы и тактику их примене-

ния для того, чтобы понимать и использовать фи-

нансовую информацию с целью разумного управ-

ления.

Эти окошки содержат предупреждения о том, ка-

кие ошибки можно сделать, занимаясь финансо-

вым анализом и операциями.

Эти окошки дают полезные советы по сбору, ана-

лизу и использованию финансовой информации.

У каждого предмета есть свой специальный жар-

гон и термины — а в финансах их особенно много.

Эти окошки дают определения специальных тер-

минов.

Всегда полезно знать примеры, показывающие,

как можно применить изложенные в книге прин-

ципы. Из этих окошек вы узнаете, как их применя-

ют другие.

12

Эта картинка отмечает окошки, где вы найдете

особые процедуры, следование которым позволит

воспользоваться советами книги.

Можете ли вы быть уверены, что не сделаете

ошибки в финансовых вопросах? Конечно, нет, но

эти окошки содержат практические советы, помо-

гающие свести возможность ошибки к минимуму.

Благодарности

Я всегда знал, что писать книгу — тяжелая работа, а у меня уже бы-

ло чем заняться и без того. Хочу поблагодарить Джона Вудса

(John Woods) из CWL Publishing Enterprises за то, что во имя перене-

сения этой книги из моей головы на бумагу он сделал мне предложе-

ние, от которого я не мог отказаться. Она должна была быть написа-

на, и я знал, что рано или поздно напишу ее. Благодаря Джону это

было сделано вовремя.

Иногда написанное мною было ясным и последовательным, а

иногда — совершенно непонятным. Я благодарен людям, которые по-

могли редактировать материал, чтобы предполагаемая аудитория луч-

ше понимала, что я пытаюсь сказать. Хочу поблагодарить Боба Мэг-

нана (Bob Magnan), работа которого состояла в том, чтобы сделать

мои потоки сознания более читабельными. Особенно многим я обя-

зан Дэниелу Фейману (Daniel Feiman) и Эду Стори (Ed Story), моим та-

лантливым сотрудникам, которые направили свои способности на

улучшение качества содержания и ясности грамматики ряда ключе-

вых глав.

Наконец, все эти усилия пропали бы даром, если бы, по мере то-

го как книга обретала форму, моя дорогая подруга жизни Карен Дел-

лоссо (Karen Dellosso) не позволила мне превратить и без того дол-

гие рабочие часы в еще более долгие.

Спасибо всем. Я очень ценю вашу поддержку.

14

Об авторе

Джене Сицилиано, дипломированный государственный бухгал-

тер-ревизор — консультант по управлению финансами. Он помо-

гает компаниям увеличить прибыль и денежный поток путем повы-

шения финансовой чуткости и применения оптимальных методов

управления. Его профессиональные инструменты — планирование и

моделирование бизнеса, проверки эффективности отделов финансов,

обслуживание советов директоров, тренинги для менеджеров и серия

предназначенных для нефинансистов тренингов и семинаров, посвя-

щенных финансам и бухгалтерии.

Как активный член Национальной ассоциации ораторов и за-

пойный лектор, Джене выступает на темы финансов и управления пе-

ред представителями корпораций и объединений США. Его статьи о

финансовом управлении, планировании бизнеса и управлении затра-

тами опубликованы в разных странах. Он также выпускает электрон-

ный бюллетень для менеджеров частных компаний под названием

«Мы думаем, что вы хотите это знать».

Закончив Smeal Colledge университета Пенсильвании со степе-

нью специалиста по бухгалтерии, Джене провел несколько лет на

действительной службе как офицер флота в резерве. Он имеет посто-

янное звание коммандера флота США в отставке. Вернувшись к граж-

данской жизни, он поступил на службу в крупную независимую реви-

зорскую контору Alexander Grant & Company (сейчас — Grant

Thornton). После почти восьми лет практической работы бухгалтера-

ревизора он вошел в корпоративный мир, где занимал руководящие

позиции в финансовом руководстве Computer Sciences Corporation,

Epson America и нескольких меньших компаний. В 1986 г. он основал

консультативную компанию Western Management Associates, которой

15

владеет и управляет по сей день. Его деятельность включает периоди-

ческую работу в компаниях-заказчиках финансовым директором на

неполную ставку. На этом основана торговая марка его предприятия:

«Финдиректор напрокат®» (Your CFO for Rent®).

В свободное время Джене работал на некоммерческие организа-

ции — как профессиональные, так и благотворительные — в качест-

ве президента, члена совета директоров и казначея. Больше всего его

привлекают организации, помогающие детям. На досуге он играет в

теннис и ходит в театр — благо и то, и другое в изобилии имеется не-

подалеку от его дома в Редондо Бич, Калифорния. С ним можно свя-

заться по телефону (310)645-10-91, по адресу: gene@CFOforRent.com

или же посетив его веб-сайт www.CFOforRent.com

16

Подсчитать монетки:

насколько все же важна точная

финансовая информация?

Каждое поколение уверено, что деловая среда, в которой оно ра-

ботает, стала жестче, чем когда-либо раньше. И мы не исключе-

ние. Не будут исключением и те, кто придет нам на смену. И знаете

что? Правы все!

Управление компанией

в современной деловой среде

По мере того как бизнес становится более конкурентным, более

глобальным, более зависимым от технологий, другим становится

проще конкурировать с вами. Становится труднее преуспеть, просто

делая все как надо. Становится труднее выпускать хорошую продук-

цию и длительное время без серьезной конкуренции пользоваться

преимуществами нововведений. И, разумеется, все труднее становит-

ся заработать на жизнь. То, чего нашим родителям вполне хватало,

чтобы продержаться и «прилично жить», больше не является доста-

точным. Возможно, вы читали, что многие из нас не смогут достичь

относительного стандарта жизни наших родителей, так как внешний

мир стал жестче. Конечно, если вы помните последние 10-15 лет, то

знаете и о появлении беспрецедентных, ранее никогда не существо-

17

вавших возможностей для создания новых материальных ценностей,

новой продукции, новых компаний и новых состояний. Наши пред-

ки не могли бы вообразить, что состояния можно приобретать и те-

рять так быстро, как это делалось в девяностые годы.

Сложно отрицать, что времена стали тяжелее. Вопрос в другом:

что теперь делать? Ответ: дело не во времени, а в том, насколько вы

к нему готовы. Именно об этом написана вся книга.

Когда я был маленьким, мой отец владел и управлял продуктовым

магазинчиком, где соседи покупали все нужное для повседневной

жизни задолго до того, как супермаркеты прикончили все семейные

предприятия, некогда существовавшие в каждом районе. После шко-

лы я шел помогать в магазине, потому что там работали и мама, и па-

па. Моей первой работой было открывать коробки с упаковками про-

дуктов, навешивать ценники и ставить на полки. Затем я паковал

продукты и доставлял клиентам, иногда — получив заказ по телефо-

ну и самостоятельно его зарегистрировав. (Да, именно так шли дела

во многих магазинчиках тех времен.) Затем меня повысили до резчи-

ка мяса в отделе мясных продуктов. Ко времени перехода в старшие

классы я уже рассчитывался с покупателями, открывал магазин по ут-

рам и, наконец, управлял магазином, если родители изредка уезжали

в отпуск. К окончанию старших классов я испробовал все составляю-

щие малого бизнеса, включая открытие и запирание кассы, а также

подведение бухгалтерских итогов в конце дня.

Выражаясь в современных деловых терминах, я работал в сфере

отправки / получения, складирования и инвентаризации, производст-

ва, продаж, доставки, составления счетов и инкассации, бухгалтерии

и менеджмента.

Сейчас так не бывает? Да, и все же именно такого разнообразно-

го опыта все чаще и чаще требуют от современных энергичных про-

фессионалов. Менеджеры больших и малых компаний, включая ди-

ректоров, вице-президентов и генеральных менеджеров, узнают, что

узкая специализация, в отличие от прежних времен, уже не приведет

их на вершину карьеры.

Первой ласточкой для них должно было стать явление персо-

нальных компьютеров. Поколение назад высшее руководство и адми-

нистраторы компаний столкнулись с нехваткой знаний об этом но-

18

вом инструменте вне зависимости от того, насколько хорошо они

знали свои узкие сферы специализации. Молодые профессионалы,

приходившие в компанию со знанием этой впечатляющей и устраша-

ющей техники, часто заставляли своих боссов выглядеть старомод-

ными. Скоро оказалось, однако, что дети этих молодых профессио-

налов, прожив на белом свете всего несколько лет, обладают такой

компьютерной проницательностью, что даже их сообразительным

родителям осталось только сесть и записывать. История повторяется.

Сейчас, как мы видим, финансы и бухгалтерия влияют на многие

компании такими путями, о которых раньше не думал никто, кроме

служащих финансовых отделов. Бухгалтерские скандалы 2002 года

показали, что финансовая некомпетентность, беззаботность или про-

стое отсутствие согласованности могут свести к нулю усилия тысяч

добросовестных, работающих в полную силу сотрудников. Похоже,

что формы отчетов теперь стали куда важнее, чем в те времена, ког-

да мы учились в школе.

Мы начинаем понимать, что если хотим сохранить свое рабочее

место, не говоря о карьерном продвижении, то должны уметь читать

формы отчетов. Советы директоров начинают вникать в отчеты, ко-

торые регулярно получали годами, настолько глубоко, насколько

раньше и не предполагалось. Им требуется знание финансовой тер-

минологии и методов бухгалтерского учета, которые раньше они

могли принимать как данность. Сегодня ведущие администраторы

должны совершенно точно знать, что делают их подчиненные и ка-

ковы будут финансовые последствия этого, так как они уже не могут

ссылаться на свое незнание. И, наконец, менеджеры компании, все

равно — большой или маленькой, должны до такой степени пони-

мать правила бухгалтерского учета и границы правильного ведения

финансов, чтобы не попасть впросак из-за напористого стремления

достичь собственных целей. Что касается тех, кто хочет стать менед-

жерами, то они не могут рассчитывать даже на первые ступени карь-

еры, пока не продемонстрируют знаний такого рода. Так что, как ви-

дите, сказанное касается всех.

Что ж, совершенно справедливо, что бухгалтерские скандалы за-

ставят всех больше узнать о финансах и бухгалтерии, но нет ли других

причин изучить эти проблемы? Конечно, есть! Возьмем менеджера-но-

19

АПИ11В1 V Бюджет (budget).

д/Ц. йт-* Детальное плани-

и u рование доходов

и расходов, которые, по нашим

расчетам, будут иметь место в бу-

дущем. Обычно составляется

помесячно на период до года.

Включает все виды доходов и

расходов за период с указанием

суммы в каждой строке, которую

предполагается прибавить к до-

ходу или вычесть из него.

вичка, которого просят ПОДГОТО-

ВИТЬ бюджет своего отдела.

С чего начать подготовку бю-

джета? А как насчет продаж? Не

начать ли с того, что вы надеетесь

продать? С того, что вы точно

продадите? С того, что вы прода-

ли в прошлом году или прошлом

месяце? С того, что покажется

убедительным руководству?

Ладно, если это слишком

сложно, может быть, стоит начать с расходов. Сколько вам придет-

ся потратить? Сколько вы потратили в прошлом году или прошлом

месяце? Сколько, вы полагаете, вам позволят потратить? Знаете ли

вы, во сколько это обойдется на самом деле?

Начало уже представляет собой проблему. А как решить,

сколько денег или труда вам понадобится для достижения целей,

которых вы хотите достичь или достижения которых требует

ваш босс?

Черт! Почему бы просто не поручить это финансовому отделу?

А истина-то в том, что они этого сделать не смогут. О, разуме-

ется, финансовый отдел может подготовить что-то, что будет вы-

глядеть как бюджет, и во многих компаниях этим удовлетворяются.

Но тогда это будет не ваш бюджет, а их. И если вы упустите постав-

ленную ими цель, что ж — это уже не ваша проблема, верно? Но как

менеджеры мы знаем, что каждый департамент лучше, чем кто-ли-

бо еще, знает собственные потребности и возможности. А из ввод-

ного курса менеджмента нам известно, что цель должна быть осо-

знана — лучше как своя — теми людьми, которые реально

выполняют работу, так как в этом случае они будут сильнее стре-

миться ее достичь. Поэтому, проще говоря, каждый отдел в рамках

организации должен планировать свой собственный бюджет, а его

менеджеры должны научиться составлять бюджеты эффективно.

И на каком-то этапе вы должны будете суметь ответить на все во-

просы, которые я перечислил ранее. К счастью, в этом вам помо-

жет глава 10 моей книги.

20

Роль финансового отдела

/МЮЧЕВОН \

Финансовый ди- [ Т£₽мин Д >

ректор (Chief finan- Ч» i^\\

cial officer). Наимено- u U

вание должности руководителя,

который несет общую ответст-

венность за всю деятельность фи-

нансового отдела во всех круп-

ных компаниях и большинстве

средних. Малые компании могут

подчинять свои финансовые от-

делы вице-президенту по финан-

совым вопросам или даже ин-

спектору, в зависимости от того,

как определять задачи этих со-

трудников.

В большинстве компаний

финансовый отдел выполняет

фактически две совершенно

разные роли: управление фи-

нансовыми ресурсами компа-

нии («финансы») и ведение за-

писей и отчетов обо всех ее

финансовых операциях («бух-

галтерия»). Организационная

структура многих современ-

ных средних и малых компа-

ний не предполагает разделе-

ния финансового отдела и

бухгалтерии. Вместо этого в

компании может быть финансовый директор, который выполняет

или контролирует все финансовые задачи компании и контролиру-

ет ее бухгалтерскую деятельность. Более крупные компании обыч-

но строже подходят к организационной структуре, и у них, скорее

всего, будут четко разделенные отделы, подчиняющиеся финансо-

вому директору.

Финансы

Финансовый отдел может, в зависимости от компании, выпол-

нять различные функции.

Он может контролировать такие сферы, как страховка и уп-

равление рисками, распоряжение контрактами и ценообразова-

ние, внутренний аудит, отношения с инвесторами и т. д. Но, как

минимум, финансовый отдел обычно отвечает за казну, часто при

наличии служащего, занимающего должность казначея или вице-

президента по финансовым вопросам. Его задачи обычно включа-

ют распоряжение денежными средствами, отношения с банками,

инвестиции и все, что способствует тому, чтобы у организации

было достаточно денежных средств для нормальной работы и что-

21

бы все денежные средства находились в обороте или были выгод-

но вложены.

Более крупные задачи — слияния и приобретения, привлечение

инвесторов в компанию, нуждающуюся во внешнем капитале, и внут-

реннее распоряжение предложениями акций на рынке — все традици-

онные роли финансового отдела — обычно входят в его сферу ответ-

ственности. Компания, решившая первый раз пустить свои акции в

свободную продажу — осуществить первичный выпуск акций (ПВО),

почти наверняка поручит задачу координирования этой операции фи-

нансовому отделу.

1/т

НЕ СУДИТЕ ОБ ОБЯЗАННОСТЯХ

ПО НАЗВАНИЮ ДОЛЖНОСТИ

Хотя мы пытались дать вам общее представление

о том, какая должность предполагает те или иные обязанности, все

эти обобщения могут оказаться верными не для всякой компании —

может быть, и не для вашей. Одни компании обращаются с названи-

ями должностей свободнее, чем другие. Некоторые могут пользо-

ваться редкими названиями — такими, как «директор по финансам»,

или «вице-президент по административным вопросам», или даже

«главный бухгалтер», — чтобы обозначить главного финансового со-

трудника своей организации. Лучше всего посмотреть на должност-

ную структуру организации или спросить кого-нибудь в отделе кад-

ров или финансов, чтобы точно узнать, кто что делает. Это

убережет вас от неловкости или, что еще хуже, от получения невер-

ной информации.

Бухгалтерский учет

Бухгалтерский учет обычно осуществляется бухгалтерией, кото-

рую возглавляет главный бухгалтер, инспектор, ревизор или кто-ни-

будь в этом роде. Эти ребята фиксируют все операции, которые осу-

ществляет компания в ходе работы, а затем готовят отчеты,

помогающие им, руководству компании и внешним наблюдателям

понять финансовое воздействие этих операций.

Бухгалтеры работают с бухгалтерскими программами, выполняют

всю бумажную работу по документированию совершенных операций

и заносят все в Главную книгу компании. Большинство операций фик-

22

Главная книга (General ] Т£РМИН Л

ledger). Основной бух- Ч» .д[Г

галтерский отчет, в ко- и U u

тором записываются и суммируют-

ся все операции компании. Главная

книга — отчет, из которого берут

информацию для основных финан-

совых отчетов. Ее внешний вид мо-

жет быть самым разным. Некогда

это были огромные книги, записи в

которых тщательно делались от ру-

ки, но сейчас почти все главные бух-

галтерские книги имеют форму ком-

пьютерных программ.

сируется в долларах и центах

или же в соответствующей

иностранной валюте для опе-

раций за пределами США1.

Некоторые операции за-

писываются в других едини-

цах измерения помимо валю-

ты, например в количествах

инвентарных единиц на скла-

дах, в количествах машин

парка компании и т. д.

Конечно, хранение запи-

сей о финансовых операциях, складированных в компьютерах, не

приносит пользы, если доступ к этой информации нельзя получить

при необходимости. Поэтому бухгалтеры умеют на базе всех этих за-

писей об операциях готовить различные отчеты. Некоторые предназ-

начены для третьих лиц — правительства, ваших банкиров, инвесто-

ров и акционеров. Но для управления компанией важнее отчеты,

которые бухгалтеры готовят для менеджеров компании, потому что

именно ими менеджеры пользуются, чтобы понять финансовое про-

шлое своей компании и принять решения о ее финансовом будущем.

Как вы узнаете в дальнейшем из этой книги или как вы, возмож-

но, уже узнали на собственной шкуре, ценность этих книг во многом

обусловлена их читабельностью. Иными словами, сложно пользовать-

ся отчетом, который вам непонятен — вне зависимости от того, на-

сколько ценную информацию он содержит.

К несчастью, именно так воспринимают некоторые менеджеры

базовые финансовые отчеты, которые обычно создают компьютери-

зированные бухгалтерские программы их компании. (Мы подробно

рассмотрим эти отчеты в главах 3 и 4.) Мне кажется, что у менедже-

ров часто есть на то основания, потому что базовые финансовые от-

четы делаются в основном для третьих лиц! Их цель — дать общее

представление о финансовом состоянии компании людям, которые к

1 Автор говорит об отражении операций в бухгалтерском учете на территории США.

Российский же читатель должен читать эту фразу как «в рублях и копейках или же в соот-

ветствующей иностранной валюте для операций за пределами РФ». — Примеч. науч. ред.

23

ней не относятся — банкирам, государственным ревизорам, биржевым

аналитикам, инвесторам и другим, не принимающим прямого участия

в управлении компанией. Несмотря на эту печальную истину, такие

отчеты все же подводят содержательный итог операций компании за

месяц или квартал в стандартном, последовательном и знакомом фор-

мате, что делает их более полезными и внушающими доверие. Они

также служат основой для более специализированных и обычно более

полезных отчетов, которые мы обсудим в этой книге ниже.

ОПБУ: правила финансовой отчетности

Стандартный формат для записи и фиксирования в отчетах фи-

нансовых операций изложен в руководстве или правилах под назва-

нием Общепринятые принципы бухгалтерского учета — ОПБУ. Эти

руководства публикуются профессиональным бухгалтерским сообще-

ством (с некоторой помощью правительства США). Они призваны

быть основой для того, чтобы читатели отчета могли оценить дости-

жения компании, сравнить между собой компании или отчетные пе-

риоды и в общем оценить финансовую эффективность работы руко-

водства.

Как мы видим, не всегда все получается, как задумано, но не обя-

зательно из-за нарушения правил. Задача создания совместимых

стандартов бухгалтерии и отчетности для всех существующих сейчас

3 ЕСЛИ НЕ ПОПРОСИТЕ,

ТО И НЕ ПОЛУЧИТЕ

УПРАВЛЯЙ Некоторые бухгалтерии выпускают отчеты, которые ни-

СУМОМ когда не выходят за их пределы, так как никто ими никог-

да не интересуется. Эти отчеты, возможно, выпущенные

как часть стандартного компьютеризированного процесса или в узких

целях бухгалтерии, могут содержать информацию, которую вы меся-

цами пытаетесь собрать по крупицам. Если они не знают, что вам это

нужно, то не пойдут искать вас после распечатки. Просто на случай,

что в картотеке таятся россыпи бриллиантов, поинтересуйтесь, есть

ли отчеты, которые не рассылаются. Конечно, это правило примени-

мо также и к отчетам, которые не распечатываются, но доступны че-

рез вашу компьютерную сеть.

24

разнообразных фирм может

быть обескураживающей для

тех, кто разрабатывает эти

стандарты. Цель каждого пра-

вила бухгалтерского учета —

зарегистрировать операцию

таким образом, чтобы это

имело экономический смысл

для компании и для тех, кто

/КЛЮЧЕВОЙ 4 \

Общепринятые прин- J Т£₽мин п \

ципы бухгалтерского Чй

учета - ОПБУ U □ U

(Generally Accepted Accounting Princip-

les - GAAP1). Набор правил, установ-

лений, стандартов и процедур, уста-

новленных Советом по стандартам

в области финансовой бухгалтерии

для регистрации финансовой ин-

формации.

читает ее отчеты. Но для достижения этой цели бухгалтеры двух раз-

ных компаний могут оказаться перед необходимостью зарегистриро-

вать одну и ту же операцию разными способами.

Значительная часть этой книги будет посвящена тому, чтобы на-

учить вас читать и использовать эти первичные финансовые отчеты,

ВСЕ ЛИ «ФОРДЫ» СОЗДАНЫ РАВНЫМИ?

Две компании приобрели идентичные автомобили \

«Форд Таурус». Компания А предназначает свою ма-

шину для редких гостей фирмы, поэтому автомобиль

должен продержаться около пяти лет. Компания Б будет пользовать-

ся машиной как частью своего парка такси, и оца должна продержать-

ся около 18 месяцев. После какого из следующих периодов времени

бухгалтер должен списать в расход или амортизировать эту покупку?

1. Пять лет.

2. 18 месяцев.

3. Три года (среднее).

4. В разных компаниях по-разному, в зависимости от их реального

срока полезности в этих компаниях.

Выбор отразится на прибыли любой компании, купившей машины. Если

предоставить компаниям право выбора с учетом конкретной ситуации,

это может привести к путанице и неправильным отчетам. Однако уста-

новление единого абсолютного правила для всех компаний привело бы к

путанице другого рода, возможно, еще худшей. Отсюда возникает пред-

ставление скорее об общепринятых принципах бухгалтерского учета,

чем об абсолютных правилах. Эти принципы много лет были основой ра-

зумных расчетов и неразумных злоупотреблений, причем злоупотребле-

ния доставляли намного больше неприятностей, чем здесь написано.

Между прочим, правильный ответ — 4.

1 Можно говорить о ГААПе (общепринятых принципах учета) любой страны. Вместе

с тем это установившаяся аббревиатура названия американских стандартов. — Примеч.

науч. ред.

25

подготовленные в соответствии с ОПБУ. Мы также поговорим о дру-

гих, специальных отчетах, которые могут оказаться более полезными

для внутренних целей руководства компании. Наши комментарии

всегда будут предполагать использование ОПБУ, за исключением спе-

циально отмеченных случаев.

Отношение финансового отдела

и бухгалтерии к другим отделам

Теоретически финансовый отдел любой компании имеет две ос-

новные сферы ответственности:

• Беречь активы компании путем их строгого учета, устанавли-

вая процедуры внутреннего контроля для предотвращения не-

целевого использования или утраты активов, а также в общем

наблюдая за их правильным использованием. В этой своей ро-

ли финансовый отдел становится чем-то вроде полиции, следя

за тем, чтобы другие не вредили компании своими действиями.

• Организовать все собранные сведения об операциях компании

и представить их в такой форме, чтобы каждый сотрудник

компании мог использовать их для более эффективного вы-

полнения собственных функций и для компании в целом. В

этом смысле финансовый отдел обеспечивает информацию,

помогающую другим отделам — его клиентам — выполнять

свою работу.

Хотя эти функции должны в идеале обладать равной значимос-

тью для руководства компании, они не всегда с равным энтузиазмом

выполняются финансовыми отделами. В некоторых компаниях фи-

нансовые отделы больше известны напористой полицейской деятель-

ностью, чем услугами, которые оказывают пользователям финансо-

вой информации. Основной заботой таких бухгалтеров кажутся

директивные ограничения и процедурные лабиринты, что вызывает

неприятные ощущения у многих, кто в финансовом отделе не рабо-

тает. В то же время в других компаниях строгие указания захлестну-

того оперативной работой руководства могут привести к тому, что

финансовый отдел будет заниматься только удовлетворением непре-

26

рывного спроса на оперативную информацию за счет защитной

функции. В таких компаниях те, кто не работает в финансовом отде-

ле, получают свое, но аудиторы и другие третьи лица могут испыты-

вать беспокойство по поводу сохранности активов компании и эф-

фективного использования ее ресурсов.

В совершенном же мире эти функции должны быть сбалансиро-

ваны таким образом, чтобы лучше всего служить интересам владель-

цев компании. Финансовый отдел, который в адекватных масштабах

устанавливает механизмы внутреннего контроля и затем применяет

их с приемлемой степенью энтузиазма, должен также иметь время и

ресурсы для обслуживания разумных потребностей предприятия в

информации. Однако в реальности поиск этого баланса является од-

ной из самых сложных задач управления компанией.

Контрольный список менеджера к главе 1

□ Менеджеры должны понимать правила бухгалтерского учета

и границы правильного ведения финансов достаточно хоро-

шо, чтобы не попасть впросак при агрессивных попытках

достичь своих целей.

□ В большинстве компаний финансовый отдел фактически

должен выполнять две совершенно разные работы: распоря-

жение финансовыми ресурсами компании («финансы») и ре-

гистрация и фиксирование в отчетах всех ее финансовых

операций («бухгалтерский учет»),

□ Стандартный формат регистрации и фиксирования в отче-

тах финансовых операций изложен в принципах или прави-

лах под названием Общепринятые принципы бухгалтерско-

го учета — ОПБУ.

□ Одной из труднейших задач управления является гармонич-

ное сочетание двух основных обязанностей финансового

отдела: защиты активов компании посредством их строгого

учета и контроля за их использованием и организации ин-

формации об операциях и ее представления таким образом,

чтобы менеджеры могли работать более эффективно.

27

Структура

и взаимоотношения

финансовых отчетов

С момента своего создания каждая корпорация ведет неопределен-

но долгую жизнь, подчиняясь законам. Законы о корпорациях

каждого штата гарантируют корпорации право на бесконечное суще-

ствование, чтобы дать администрации возможность предпринимать

стратегические шаги, которые будут оказывать долгосрочное воздей-

ствие на выживание и рост компании. Это включает возможность за-

ключать долгосрочные контракты, возможность выпускать бессроч-

ные сертификаты собственности (акции) и т. д.

Однако, как многим стало ясно с течением времени, на самом де-

ле это лишь юридическое определение. В реальности большинство

компаний проходит стадии рождения, быстрого роста, замедления

роста, стабильности или нулевого роста, упадка и ликвидации.

Компании, эффективно реагирующие на перемены, могут свести

упадок к минимуму или даже избежать его и не допустить ликвида-

ции, но оба явления все же представляют естественные фазы жизнен-

ного цикла.

К несчастью, огромное большинство новых компаний проходит че-

рез эти стадии; в конечном итоге большинство из них закрывается. Если

в электронную эру девяностых вы были даже скромным инвестором, то,

скорее всего, можете отбарабанить с полдюжины более не существующих

28

Стабильность

Рисунок 2-1.

Жизненный цикл компании

Рисунок 2-2.

Продление жизненного цикла компании

названий фирм (надеюсь, не потому, что вы ими владели). Даже вне сфе-

ры высокотехнологичной промышленности некоторые компании не об-

ладали достаточными возможностями для сохранения независимости и

потерпели крах. Названия, которые постепенно уходят в историю, вклю-

чают TWA и, в более недавнее время, Enron, Adelphia и WorldCom.

Когда писались эти строки, эксперты предсказывали, что 2002-й

будет вторым годом рекордов по количеству объявлений о банкрот-

стве фирм. Даже если допустить, что многие такие объявления пред-

ставляют собой стратегические ходы, помогающие избавиться от тре-

бований коллективных договоров или займовых соглашений, суть все

же в менеджерах, не способных выполнить некогда добровольно

принятые на себя обязательства. Многие другие компании, на самом

деле не закрытые, были куплены другими компаниями и в результате

потеряли свой суверенитет, став просто элементами более крупных,

более успешных компаний. Такие названия, как Compaq, Time Warner,

Texaco, RCA и Chrysler, можно увидеть по-прежнему. Но ни одна из

этих компаний сегодня не существует как самостоятельная единица.

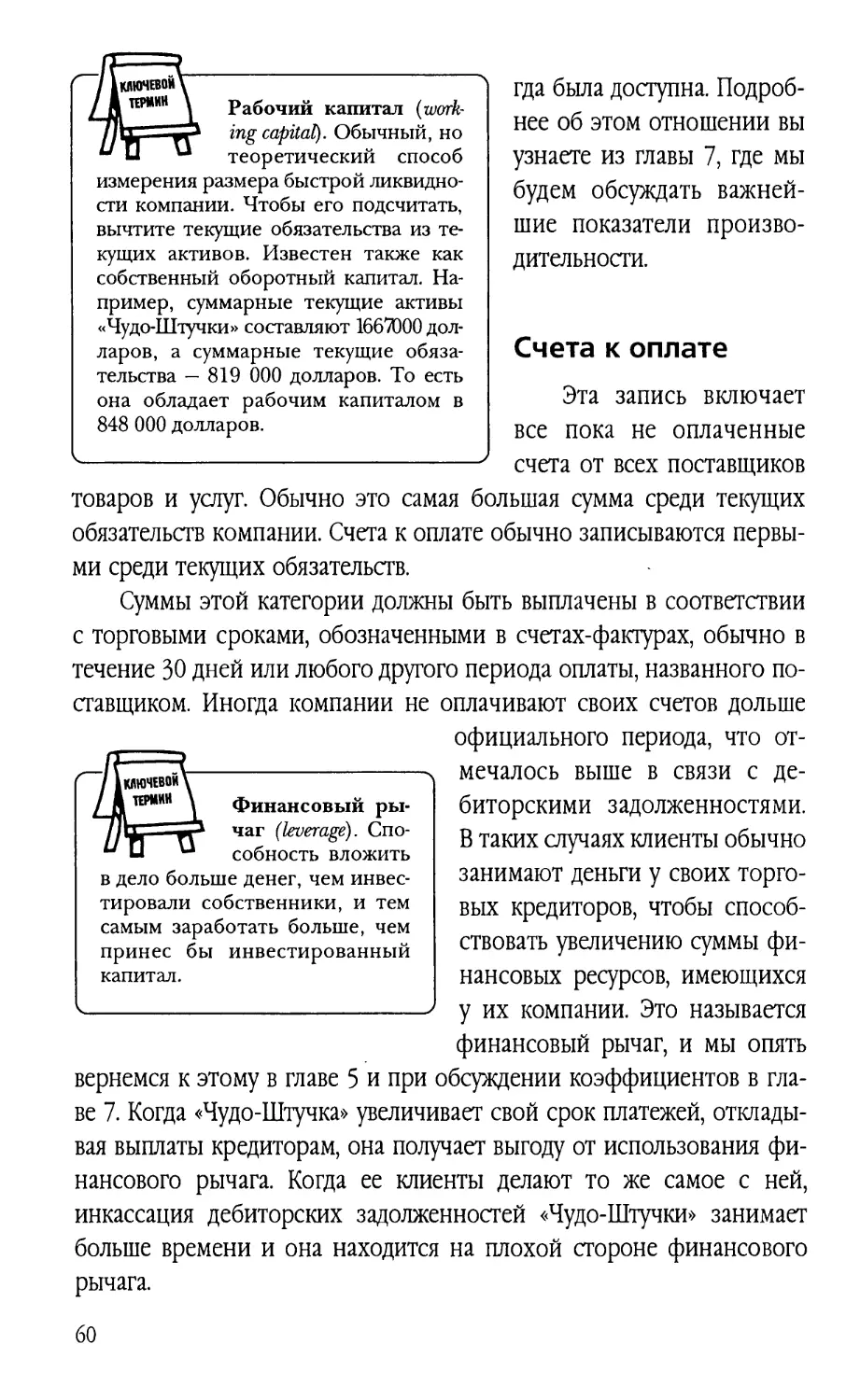

Однако хорошие компании продолжают расти и, похоже, откла-

дывают на неопределенный срок время своей ликвидации, которую так

часто предсказывают, проходя через последовательные периоды об-

новления, возрождения и воскресения. Многочисленными примерами

являются такие узнаваемые имена, как IBM, Intel и Apple Computer.

Что касается отличных компаний, они кажутся вечно живыми. И

хотя периодически их движение вперед останавливается, похоже, что

на самом деле они никогда не переживают упадка. На ум сразу при-

ходят такие примеры, как General Electric, Southwest Airlines, WalMart

и Microsoft.

Основная, возможно первостепенная, разница между компания-

ми — в их умении реагировать на перемены. Перемены влияют на

способность компании завоевать свой рынок и удержаться на нем,

развивать производство, прибыльно продавать свою продукцию и, в

конечном итоге, выжить и процветать.

Мой более чем 15-летний опыт консультанта говорит, что основ-

ной тенденцией деловой активности является поиск работающих при-

емов и их последующее повторение снова и снова, пока они продол-

жают функционировать. Это считается эффективным и доказавшим

свою пригодность методом максимизации прибыльности. Однако в

связи с этим каждый менеджер компании или отдела должен научить-

ся отличать те деловые приемы, которые должны эволюционировать —

например, исследования и проектные работы, от тех, которые должны

оставаться неизменными. Финансовая бухгалтерия — один из тех при-

емов, которые нуждаются в высоком уровне стабильности.

Прослеживание жизненного

цикла компании

Как мы узнали за последний год или два, финансовая бухгалтерия,

возможно, нуждается в большей стабильности и меньшей изменчивос-

ти, чем происходит в реальности. Иначе пользователи этой информа-

ции не смогут доверять ей в достаточной мере. Принимая деловые ре-

шения, менеджеры полагаются на финансовые отчеты, подготовленные

на основе бухгалтерских сведений. На те же отчеты полагаются инвес-

торы, принимая свои решения об инвестициях. На многие такие отче-

ты опирается и правительство при сборе налогов, проведении в жизнь

30

АРТИСТИЧЕСКИЕ ФИНАНСОВЫЕ ОТЧЕТЫ

Шосш

К^СПЛ

В отличие от «творческих» финансовых отчетов, которые

за последнюю пару лет мелькали в новостях в связи с некоторыми круп-

нейшими компаниями, АРТистические финансовые отчеты являются

краеугольным камнем надежной отчетности. Этот акроним означает:

• Адекватный — подготовленный достаточно тщательно, чтобы на не-

го можно было положиться, но не настолько тщательно, чтобы его

подготовка стоила слишком дорого или занимала слишком много

времени. Такой признак финансовой отчетности именуется сущест-

венностью. (Обычно содержание можно назвать существенным, если

его знание с большой вероятностью окажет воздействие на пользова-

теля финансового отчета. Существенность обычно рассматривается

в терминах упомянутых сумм денег по отношению к целому.)

• Релевантный — представленный таким образом, чтобы быть полез-

ным тем, для кого предназначен. Детальный список операций без под-

ведения итогов или объяснений может быть адекватным, но едва ли

полезен кому-либо и потому не релевантен никаким деловым целям.

• Точный — выпущенный в то время, когда он полезен тем, кто в нем

нуждается. Полностью адекватный и релевантный отчет, опоздав-

ший на три месяца, не имеет особой ценности, поскольку менедже-

ры должны будут принять решения по управлению компанией до то-

го, как его увидят.

законов, защите инвесторов, сотрудников и клиентов данной компании.

Поэтому те, кто фиксирует финансовые сведения компании, несут серь-

езную ответственность за обеспечение информации, которую можно

назвать АРТистической — адекватной, релевантной и точной.

Хотя правила бухгалтерского учета могут меняться со временем,

точно отражая меняющиеся модели бизнеса и новые типы деловых

операций, эти изменения должны учитывать ответственность, кото-

рую бухгалтерия несет перед всеми своими клиентами: ответствен-

ность за предоставление информации, на которую они могут поло-

житься. Как мы увидим, это не всегда так просто, как кажется, но

именно настолько важно, как кажется. Вот почему бухгалтерский учет

как деловой прием должен оставаться достаточно стабильным, меня-

ясь только после того, когда будут тщательно продуманы все послед-

ствия того, что об операциях будут отчитываться не так, как это де-

лалось прежде. Помните, что главным образом финансовая

информация используется в сравнении с подобной информацией,

относящейся к ранним периодам, чтобы оценить степень изменений.

Если методы подсчета меняются, заключения могут быть ошибочны-

31

ми. Как мы узнали из отчетов исполнительных наперсточников в по-

следние годы, прийти к неправильным выводам достаточно легко, ес-

ли правила допускают слишком большую гибкость.

Помимо стабильности, одной из ключевых характеристик бухгал-

терского процесса является повторяемость. Бухгалтерский процесс

достигает высшей степени адекватности, релевантности и точности

через использование повторяющихся процедур, позволяющих бухгал-

терам обрабатывать большую часть данных с наименьшими затрата-

ми. Самым распространенным повторяющимся процессом в мире

бухгалтерии является завершающий месячный цикл. Компания прохо-

дит через традиционный ежемесячный процесс «закрытия книг», что-

бы понять, как обстоят дела с ее задачами, включая прибыльность.

Бухгалтерский учет

как видеозапись футбольного матча

Представьте, что вы сидите дома в субботний ноябрьский вечер. Вы

хотите посмотреть по телевизору футбольный матч1, который состоялся

в тот же день несколько раньше, пока вы возились по дому. Вы записали

весь матч на магнитофон и теперь хотите посмотреть и по-настоящему

насладиться всеми деталями игры. Вы вставляете кассету, откидываетесь

назад в любимом кресле и нажимаете кнопку проигрывания.

В самой первой части матча четвертьзащитник вашей команды

принимает бросок, отступает и ловко бросает мяч принимающему в

тридцати ярдах от него по полю. Как раз когда принимающий пыта-

ется схватить мяч, рука защитника отбрасывает его и предотвращает

захват. Вы мгновенно вскакиваете с места, призывая судью выкрик-

нуть «подсечка» и оштрафовать защитника. Затем вы осознаете, что

можете прокрутить действие заново, чтобы изучить его в деталях. Хо-

тя само действие не останавливалось, каждая его минута записана на

кассете, и вы можете выбрать для детального просмотра и остановить

любой фрагмент действия. Остановив кассету, можно увидеть, как

мяч застыл в воздухе, а тянущиеся к нему игроки также застыли на

1 Имеется в виду американский футбол (Примеч. перев.).

32

мгновение, оторвав ноги от земли. Вы можете точно рассмотреть, что

где находилось в этот момент — игроки, судья и даже игроки на зад-

нем плане, которые действовали в других местах поля. Фактически

это моментальный снимок мгновения игры, фотография одного-

единственного момента из 60 минут матча.

Неохотно признав, что подсечки не было, вы вновь запускаете

кассету. Ваша команда передвигается по полю, перемежая бег и бро-

ски, пока ее мяч не оказывается вне игры на восьмиярдовой полосе

зрителей. В прекрасно сыгранном матче защитник вашей команды

берет мяч и прорывается сквозь толпу только для того, чтобы его пе-

рехватили на линии ворот. Прорвался он или нет? Судья говорит, что

нет. Вы опять останавливаете кассету, перематываете назад и просма-

триваете. На этот раз вы уверены, что судья что-то темнит, потому

что провели свой собственный анализ данных и убеждены, что счет

должен быть шесть-ноль в пользу вашей команды.

Представляя эту картину, помните, что игра происходила рань-

ше, чем у вас появилась возможность ее увидеть, и что она шла три

часа без перерыва (включая кучи-малы, рекламные объявления и пе-

рерыв), несмотря на вашу способность остановить кассету там, где за-

хочется. В реальности игра не останавливалась, но ваши аналитичес-

кие способности позволяют вернуться назад и проанализировать

действие настолько тщательно, насколько вы хотите, потому что все

подробности игры записаны на ваш магнитофон. В визуальной фор-

ме это может выглядеть как рисунок 2-3.

Рисунок 2-3.

Поток действия

2 - 878

33

Как можно заметить, действие на кассете идет своим чередом, но

ваши периодические нажатия кнопки «остановить кадр» вызывают

искусственную остановку действия. Когда вы опять нажимаете на

проигрывание, действие продолжается с того же момента, как будто

никогда не останавливалось. Каждая вертикальная полоска представ-

ляет застывший кадр, который вы выбираете в обычно непрерывном

потоке действия.

Теперь представьте финансовые операции, которые происходят

каждый день в вашей компании. Сотрудники приходят на работу, до-

стигают некоторых результатов и получают зарплату. Компания поку-

пает продукцию и услуги, платит за них, добавляет их стоимость к то-

му, что покупает, и доставляет продукты или услуги своим клиентам.

Затем она выставляет им счета и получает деньги, что позволяет ей, в

свою очередь, оплатить собственные счета. Весь этот поток действия

непрерывно идет каждый рабочий день в течение всего года — столь-

ко лет, сколько компания остается на рынке. И все же раз в месяц фи-

нансовый отдел выдает отчет, который начинается точно в первый

день каждого месяца и заканчивается в его последний день. Бухгалте-

ры нашли способ останавливать ход событий для своих целей, даже

если в реальности он никогда не останавливался, чтобы иметь воз-

можность сообщить о результатах каждого периода «матча». Они до-

бились успеха, так как тоже зафиксировали ход событий в своих от-

четах. Представим, что бухгалтерские книги — это магнитофон для

Балансовый Балансовый Балансовый

отчет отчет отчет

Рисунок 24.

Поток финансовых действий

34

записи бухгалтерских операций. Теперь мы можем изменить подписи

на рисунке 2-4 и найти некоторое сходство между двумя записями.

Как можно видеть, «кассета» начинается с началом деловой ак-

тивности, и «застывший кадр» отражается в балансовом отчете ком-

пании. Затем идет непрерывный поток действия, зафиксированный в

отчете о доходах компании и отчете о движении денежных средств.

Действие никогда не останавливается, но периодически, обычно раз

в месяц, бухгалтера нажимают на своем магнитофоне кнопку «оста-

новить кадр», получая возможность детально проанализировать про-

гресс компании. Затем они, добавив изменения, происшедшие в тече-

ние месяца работы, предоставляют вам отчет о доходах и отчет о

движении денежных средств, а также балансовый отчет, показываю-

щий, в каком состоянии все было в тот последний день месяца, ког-

да они нажали кнопку «остановить кадр». Беглый взгляд на балансо-

вый отчет показывает вам, как именно обстояло дело в конце месяца:

сколько задолжали компании, сколько денег на ее банковском счету,

сколько она должна кредиторам в этот конкретный момент, и многое

другое. Почти как при игре в футбол, балансовый отчет — это момен-

тальный снимок одного мгновения из жизни компании.

В чем основное различие между ними? При футбольной игре вы

должны были сами заниматься анализом, пользуясь только зрением и

знанием правил игры в футбол. Конечно, вы можете также почерп-

нуть что-то, прислушиваясь к

комментариям, особенно

бывших тренеров, потому

что со своим опытом и ост-

рым взглядом они часто

замечают вещи, которых

вы не заметили. Чем лучше

вы знаете правила, тем бо-

лее полезную информацию

сможете почерпнуть из то-

го, что они говорят, хотя

подавляющее большинство

слушателей пропустит зна-

чительную часть нюансов.

ХИТРОСТИ

PfMFC/И

ВЗГЛЯД ИЗНУТРИ

Чем больше вы знаете

об игре в футбол, тем более ценные

озарения получите от отчетов об иг-

ре, хотя подавляющее большинство

читателей пропустит многие нюан-

сы. Неудивительно, что возникает

аналогия. Чем более вы знакомы с

понятиями бухгалтерского учета и

финансов, тем больше «скрытой»

информации получите из финансо-

вых отчетов своей компании и тем

меньше времени на это потратите,

даже если другие не поймут совсем

ничего.

2=

35

Если сравнить с вашей компанией, то у бухгалтеров скорее все-

го есть глубокий опыт и аналитические инструменты, чтобы рассмо-

треть сведения с разных точек зрения. Они могут подготовить отче-

ты, сообщающие результаты анализа вам и остальным. Поскольку вы

постоянно пользуетесь устройством для записи и просмотра (магни-

тофоном для записи бухгалтерских операций), вы можете изучить

эти отчеты в свободное время и даже требовать пояснений, не тратя

ни минуты «времени игры» компании. Вы можете читать отчеты са-

ми, без посторонней помощи, но скорее всего не сможете их само-

стоятельно составлять, потому что у вас нет магнитофона для записи

бухгалтерских операций.

План счетов — набор ячеек

Если вы когда-либо видели план счетов, то, возможно, удивля-

лись, почему бухгалтеры придают этому списку такое большое значе-

ние. Вы можете услышать фразы типа «Этого нет в плане счетов. Мы

не знаем, куда это вписать» или «Мы не можем обработать ваш счет-

фактуру без номера счета». Хотя многим нефинансистам может пока-

заться, что такие фразы служат преимущественно торможению дело-

вой активности, на самом деле — честно! — цель у них другая.

Целостный процесс регистрации в любой бухгалтерской систе-

ме требует базовой организации сведений таким образом, чтобы, на-

пример, оплата счетов-фактур от оптовиков могла быть потом сум-

7 1 КЛЮЧЕВОЙ V

/ Д тотин \ План счетов (Chart

lf\x. of accounts). Систе-

и и матическая запись

всех понятий Главной бухгалтер-

ской книги и данных им компа-

нией номеров в том порядке, в

котором они обычно появляют-

ся в финансовых отчетах — как

правило, это активы, обязатель-

ства, капитал собственника или

капитал акционеров, доход и

расходы.

мирована и поставлена в отчет

с некоторой ясностью относи-

тельно того, что было сделано,

почему и какая организация

(организации) получила при-

быль от этих расходов. Такая

базовая организация называет-

ся Планом счетов.

Можно представить себе

организующую систему для бух-

галтерских сведений вашей ком-

36

пании как набор ячеек, или отчетов, каждый из которых содержит оп-

ределенного рода сведения. Там может быть ячейка для каждого от-

дельного актива, которым владеет компания, и ячейка для каждого от-

дельного долга компании. Там будет также ячейка для каждого вида

продукции или услуги, которые продает компания, и ячейка для каж-

дого вида расходов, которые может потерпеть компания при продаже

своей продукции или услуг. У компании может быть 200 или более

ячеек, чтобы сохранять все данные об операциях, касающихся всех ее

активов и обязательств, а также всех категорий доходов и издержек

Некоторые компании могут зайти слишком далеко в своем желании

еще точнее фиксировать сведения. Они могут вводить все более ма-

ленькие ячейки и подъячейки, чтобы, в интересах большей точности,

хранить и сортировать данные о мельчайших разновидностях дохо-

дов или издержек Было бы трудной задачей поддерживать их в поряд-

ке, будь они просто разбросаны без всяких признаков организации.

План счетов — организованный, понятный список всех этих яче-

ек Ячейки, в свою очередь, обозначены соответствующими им номе-

рами счетов и организованы согласно роду сведений, которые они

содержат, так что бухгалтера могут быстро найти нужную ячейку, в

которую вносятся последние данные о конкретном активе или обяза-

тельстве. Затем ячейки группируются и перегруппируются в ходе

процесса бухгалтерского учета, а их содержание подсчитывается и

проверяется — обычно ежемесячно, — чтобы создать отчеты, сумми-

рующие данные ячеек

Бросим беглый взгляд на сокращенный план счетов с рисунка 2-5,

чтобы у вас было общее представление о том, как она может выгля-

деть в типичной компании. Мы обсудим и определим базовые катего-

рии Плана счетов в главах 3 и 4, когда будем говорить об основных

финансовых отчетах. После быстрого обзора можете забыть, на что

это похоже, запомнив только, что это важно для преобразования сы-

рых бухгалтерских данных в полезную информацию.

Заметим, что существуют правила назначения номеров, приме-

няемые, чтобы помочь бухгалтерам отличить активы от обязательств

и доходы от издержек Существует бесконечное количество типов на-

значения номеров счетов, но все они, чтобы облегчить кодирование

операций, подчиняются примерно одному порядку.

37

Номер счета Описание счета

Активы

1000 Денежные средства

1100 Краткосрочные инвестиции

1200 Дебиторская задолженность — торговля

1250 Компенсация безнадежных долгов

1500 • Основной капитал

1510 Земля и сооружения

1520 Машины и оборудование

1600 Накопленная амортизация

1800 Депозиты

1900 Долгосрочные инвестиции

Обязательства

2100 Подлежащие оплате счета — торговля

2200 Задолженность по зарплате и пенсиям

2220 Задолженность по зарплате

2230 Задолженность по налогам на зарплату

2300 Другие накопившиеся обязательства

2500 Подлежащие оплате договоры на.взятое внаем оборудование

2700 Подлежащие оплате долгосрочные векселя

3500 Акционерный капитал

зюо Акции

3500 Нераспределенная прибыль

Доход

4100 Продажа продукции

4110 Продажа Штучек

4300 Скидки и уступки при продажах

Себестоимость реализованной продукции

5100 Себестоимость производства Штучек

5110 Прямой труд

5120 Материалы

5600 Накладные производственные расходы

5610 Аренда фабрики

5620 Обслуживание и ремонт фабрики

5630 Фабричная страховка

Рисунок 2-5.

Пример Плана счетов (продолжение на следующей странице)

38

Текущие расходы

6000 Расходы на реализацию и маркетинг

6100 Зарплаты и жалованье

6120 Путевые расходы

6130 Телефон

6200 Реклама

6300 Торговые выставки

7000 Общие и административные расходы

7100 Зарплаты и жалованье

7200 Страховка

7300 Почтовые расходы и рассылка

7400 Оплата взносов в профессиональные организации

...и так далее

Рисунок 2-5.

Пример Плана счетов (продолжение)

Обратите внимание, что некоторые счета размещены и пронуме-

рованы так, чтобы показать, что они подчинены другим. Эти субсче-

та означают дальнейшее разбивание более крупных категорий на

меньшие, чтобы потом сберечь время на анализе данных.

Если вы обладаете правом одобрения расходов компании, вас

могут попросить завизировать счета-фактуры от оптовиков, с кото-

рыми вы работаете. В некоторых компаниях процесс визирования

может включать приписывание фактуре номера счета, чтобы держать

в курсе бухгалтеров, которым природа операции может быть неоче-

видна. В других компаниях выпуск заказа на поставку означает, что

бухгалтерия получает всю информацию, нужную для обработки фак-

тур от оптовиков. Если вам повезло и вы в последней группе, единст-

венное, что вам нужно знать о Плане счетов — то, что он существует.

Главная книга — уравновешивание ячеек

Возможно, вы слышали термин Главная книга и даже пошучива-

ли, что в ней, должно быть, записаны тайны бухгалтерского учета и

что из нее исходят все эти отчеты, которые никто не может читать.

(Ладно, может, это и не так.) Изначально эта книга, как отмечено в

главе 1, была огромной переплетенной книгой с огромными разли-

нованными страницами, на которые от руки тщательно заносили все

39

операции компании. Теперь она, за исключением редких случаев, уже

не выглядит как книга. Сейчас это скорее всего компьютерный файл,

но он по-прежнему носит традиционное имя и по-прежнему являет-

ся местом, где в конечном итоге находят покой все бухгалтерские

операции. Это также источник данных для большинства основных

финансовых отчетов, которые выпускают компании.

Мы можем представить себе Главную книгу как огромные, старо-

модные весы, которые всегда уравновешены, потому что их храните-

ли, когда что-то записывают, всегда добавляют или убирают равное и

компенсирующее количество гирь на каждую сторону. Все ячейки,

Рисунок 2-6.

Балансовый отчет сходится!

СЮРПРИЗ!

БАЛАНСОВЫЙ ОТЧЕТ ВСЕГДА СХОДИТСЯ!

Существует взаимоотношение, фундаментальное для

финансовой бухгалтерии: суммарные активы всегда должны быть рав-

ны сумме всех обязательств и всех средств акционеров. То есть если

компания способна вести свои финансовые дела таким образом, что

может добавлять активы без добавления равного количества обяза-

тельств, она эффективно усиливает относительный вес собственнос-

ти компании. Помните: согласно уравнению, которое всегда верно

при соблюдении правил бухгалтерского учета, две стороны должны

всегда находиться в равновесии:

суммарные активы — суммарные обязательства = акционерный капитал

Надеюсь, вы уже догадались об очевидном: получение прибыли —

самый простой способ увеличить активы без увеличения обязательств

в равном и компенсирующем размере.

40

/ключевой!

Акционерный каин- j тв*ин Д \

тал (Stockholder’s equity). Ч»

Расчетный размер сум- и U

марных активов компании, которые

теоретически останутся, если все

активы будут распроданы и все обя-

зательства оплачены. Обычно они

слагаются из общего количества ин-

вестиций собственников в компа-

нию плюс к накопленной прибыли

компании со дня основания.

составляющие План счетов,

расположены на одной или

другой чаше, в зависимости

от номера счета на ячейке

(рисунок 2-6).

После того как конкрет-

ная операция произведена и

одобрена, бухгалтеры обра-

щаются к Плану счетов, чтобы

найти название и местораспо-

ложение нужной ячейки или ячеек Затем они добавляют к каждой

ячейке соответствующие сведения, отражающие финансовый эффект

этой операции. Добавив нечто, например новый грузовик для достав-

ки, к ячейке из раздела «Активы», они должны осуществить одно из

двух действий для того, чтобы вновь уравновесить весы. Либо они изы-

мут нечто равноценное из ячейки раздела «Активы», например денеж-

ные средства, которые были уплачены продавцу грузовиков, либо до-

бавят нечто к ячейке из раздела «Обязательства», например заем у

банка денег, взятых для оплаты грузовика.

Так весы остаются в равновесии, а компания обладает самопро-

веряющейся системой, обеспечивающей регистрацию каждой опера-

ции. При условии, что бухгалтеры выбрали правильные ячейки сче-

тов, детали каждой операции будут правильно отражены и доступны

обзору в любой момент будущего. Коды, приписанные каждому эле-

менту данных, позволяют бухгалтерам связать все фрагменты сведе-

ний, которые были возложены на весы как часть данной конкретной

записи, если в будущем понадобится восстановить всю операцию. На-

пример, различные разделители дают бухгалтерам возможность уз-

нать, что было куплено, у кого, за сколько, когда и где это найти в фи-

нансовых отчетах.

Это, однако, не отражает реальной суммы, которая была бы вы-

ручена при действительной ликвидации компании, поскольку лик-

видация всегда производит реальную чистую выручку, отличающу-

юся от сумм, зафиксированных как активы и обязательства. То есть

акционерный капитал скорее намек, чем полный эквивалент отно-

сительной доли собственников в деле. Другие термины с тем же зна-

Г гсгс-' .. 41

ГО- • , ..; . г. Г

чением включают собственный капитал (часто используется в слу-

чае единичного собственника или товарищества), чистая стои-

мость, чистые активы, капитал и остаток (для некоммерческих

организаций).

Начислительный учет1 —

повторите, пожалуйста!

Правила бухгалтерского учета, отраженные в ОПБУ (помните гла-

ву 1?), требуют, чтобы большинство компаний вели свои бухгалтер-

ские записи на базе начисления. Альтернативой является кассовая ба-

за, означающая, что операция фиксируется только когда из рук в руки

переходят денежные средства. Кассовый метод учета не считается от-

ражающим экономическую реальность, отсюда требование вести учет

методом начисления, за исключением некоторых компаний, напри-

мер, очень маленьких предприятий и некоторых некоммерческих ор-

ганизаций.

Когда отдел продаж получает заказ от одного из ваших клиен-

тов и продукция доставляется получателю, продажа считается со-

вершенной и регистрируется. Эта операция появляется в отчете о

доходах, несмотря на то что клиент мог пока не заплатить вашей

компании ни единого доллара, поскольку у клиента в компании есть

открытый счет. Операция записывается путем добавления к прода-

жам и к дебиторской задолженности суммы, которая причитается с

вашего клиента.

Затем, возможно через месяц, клиент оплачивает свой счет и ва-

ша компания получает денежные средства. Эта операция не появится

в отчете о доходах. Она уже была зарегистрирована как доход, когда

продажа была осуществлена, а согласно правилам учета на основе на-

числения, только сама продажа, а не акт инкассации признается фак-

том, приносящим доход.

1 Данному сочетанию соответствует общепринятый термин «учет на основе начисле-

ния». Для сохранения яркости изложения материала автором в некоторых случаях будет

использоваться сочетание «начислительный учет» или «начислительная бухгалтерия». —

Примеч. науч. ред.

42

Этот пример демонстрирует суть учета на основе начисления.

Операции регистрируются, когда экономическое событие считается

происшедшим. Продажа — это экономическое событие, поскольку

было достигнуто обязывающее соглашение: ваш клиент согласился

принять товар и заплатить за него в определенный срок, а ваша ком-

пания отправила товар на основе обещания клиента заплатить. Это