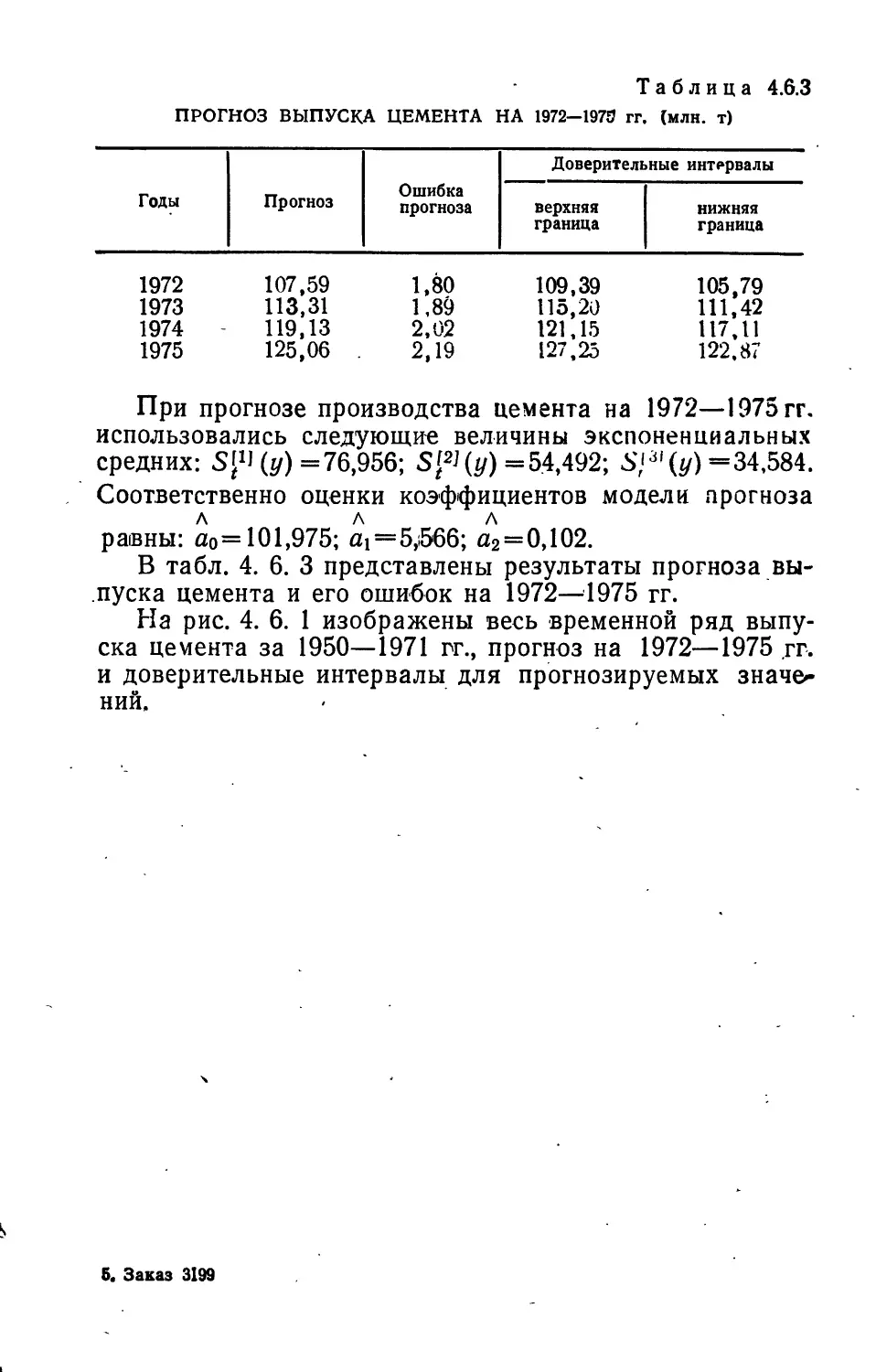

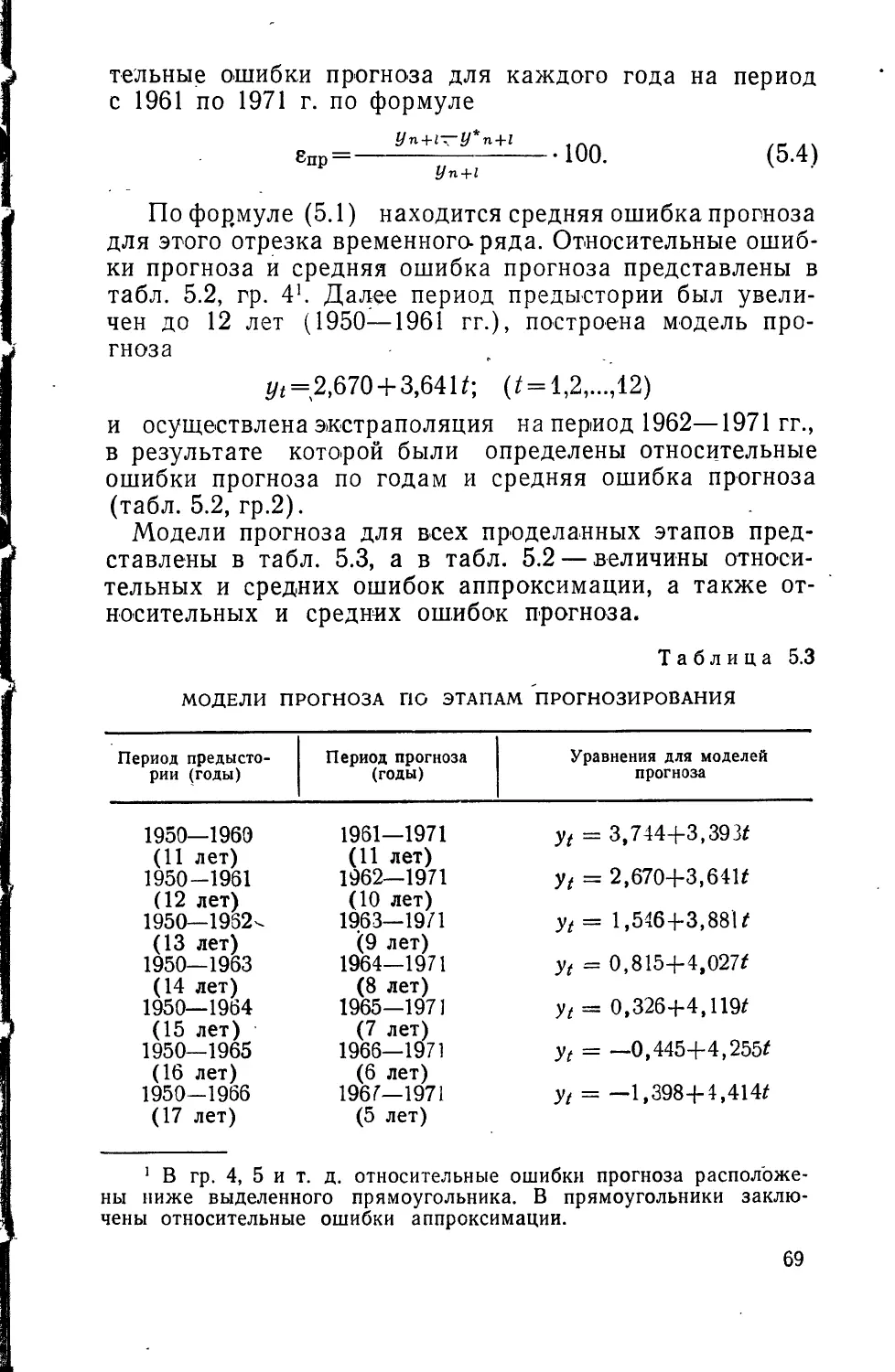

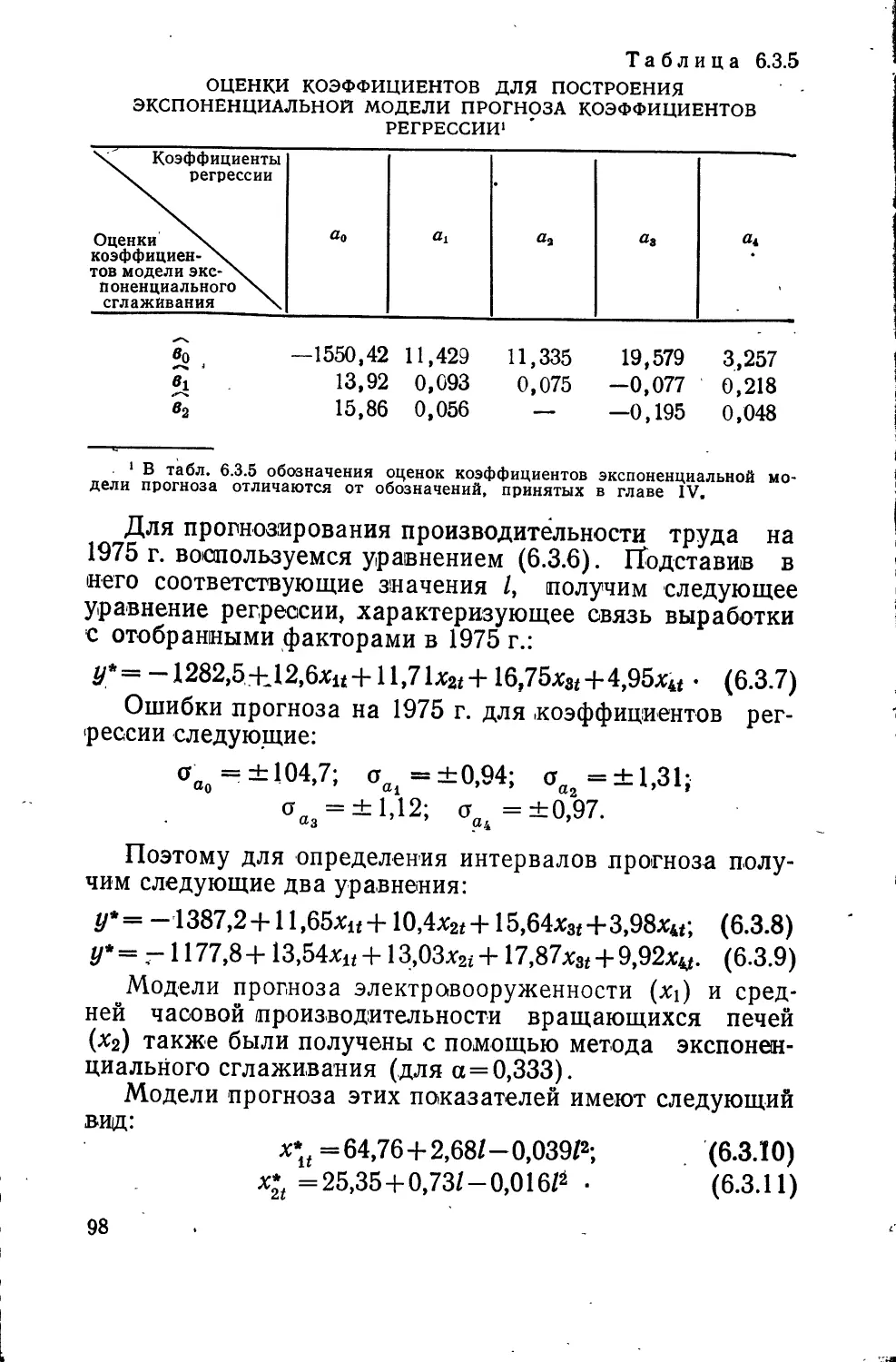

Автор: Кильдишев Г.С. Френкель А.А.

Теги: анализ экономика статистика математическая статистика прогнозирование издательство статистика

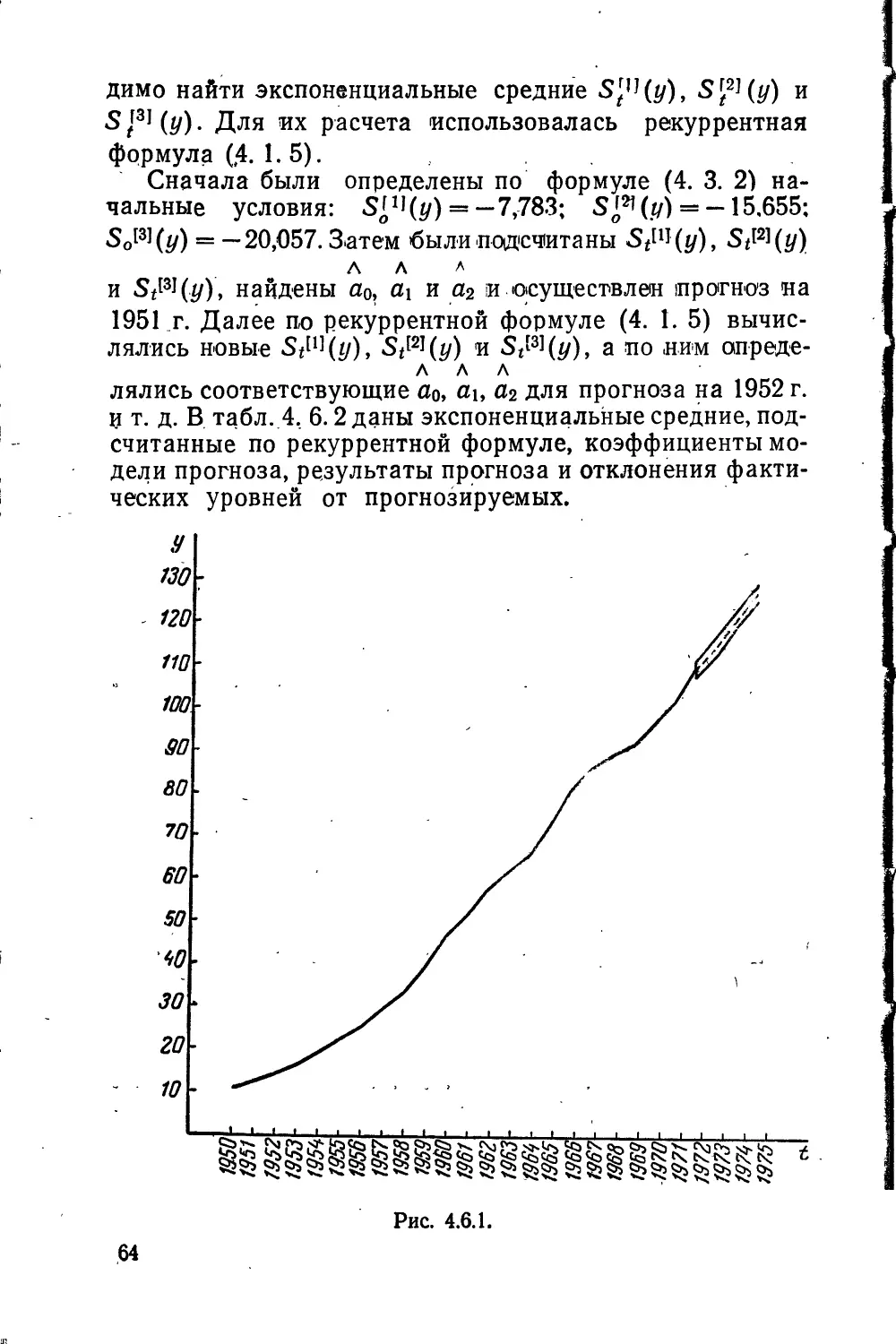

Год: 1973

Текст

О

H

U

5

яг

о

X

S

<

S

н

О

S

н

<

н

О

$

о

w

S

н

<

W

н

#

Нильдишев Г. С,

Френкель А. А.

АНАЛИЗ

ВРЕМЕННЫХ

РЯДОВ

И ПРОГНОЗИРОВАНИЕ

«СТАТИСТИКА» МОСКВА 1973

я 1-6-3-090 oo ■

К 23—73

008(01 )-73

В книге излагаются «©которые методы анализа и

прогнозирования временных рядов, такие, например,

как экспоненциальное сглаживание, гармонический

анализ. Большое внимание уделяется вопросам изучения

сезонности. Рассматриваются проблемы многоф актор н ого

прогнозирования экономических показателей. Приводятся

примеры, взятые из различных областей экономики.

Книга рассчитана на широкий круг экономистов и

статистиков, а также на преподавателей, аспирантов и

студентов экономических вузов и факультетов.

Редколлегия серии

„Математическая статистика

для экономистов"

Боярский А. #., Венецкий И. Г.,

Голенко Д. #., Дружинин Н. К.,

Пасхавер И. С, Привезенцева А, Г.

©

Издательство «Статистика», 1973 г.

ПРЕДИСЛОВИЕ

Развитие советской экономической «науки

неразрывно связано с повышением уровня экономических

исследований, важной задачей 'которых является

определение закономерностей развития народного хозяйства.

Эти закономерности наиболее полно проявляются во

временных рядах, отражающих изменение па;раметров

экономической системы ibo времени.

Учет особенностей экономического развития имеет

первостепенное значение при составлении перспективных

народнохозяйственных планов. Важным этапом по

научному обоснованию перспективных планов является

прогнозирование. В Директивах XXIV съезда КПСС

указывается на необходимость «осуществить разработку

долгосрочного перспективного плана развития народного

хозяйства СССР, используя для это^о прогнозы научно-

технического прогресса, роста населения страны,

природных ресурсов и другие»1.

Решение проблемы прогнозирования кода и

результатов экономического развития возможно только на

основе научного анализа и обобщения предыдущего

-опыта. Изучение достижений науки и практики дает

возможность объяснить и предсказать развитие и поведение

какого-либо явления в будущем. Поэтому в настоящей

книге авторы объединили две задачи статистики: анализ

временных рядов и прогнозирование экономических

показателей, поскольку сложившиеся объективные

тенденции изменения экономических показателей в известной

степени предопределяют их величину в будущем.

При написании настоящей работы авторы

преследовали следующую цель — изложить в оистематизирован-

г Материалы XXIV съезда КПСС. Политиздат, 1971, с. 295.

3

ном «виде .статистические методы анализа .временных

рядов и 'прогнозирования, наиболее часто применяемые в

9 кон о м'ич еокой in p антике.

Главное .внимание в работе обращено ;на прикладное

значение рассматриваемых методов, на экономическое

истолкование и интерпретацию получаемых результатов.

В то же время авторы не предполагали сделать

теоретическую работу по проблемам экономического

развития, так как эти ©опросы являются областью

соответствующих экономических дисциплин и подробно

освещаются в литературе.

По существу, книга состоит ..из двух частей. В первой

излагаются статистические и экономические вопросы

анализа временных рядов, во второй — методы

прогнозирования.

iP ассм ат рив а>я м а тем атико -статистически й .аппарат

анализа ©ременных рядов и прогнозирования, авторы

исходили из того, что экономическим явлениям в

определенной степени присущ вероятностный характер..Авторы

- полагают, что наличие случайности в экономике

определяется чрезвычайно сложным переплетением

параметров экономической системы, влиянием на них большого

числа взаимосвязанных факторов, действующих в

разных направлениях и часто неизвестных. Все это

приводит к большой вариации показателей, особенно если

рассматривать изменение явлений во времени, что находит

свое выражение в отклонении этих показателей от

основной тенденции развития.

В настоящей работе временной ряд рассматривается

как сумма детерминированной и случайной компонент.

Появление случайной компоненты оценивается с

некоторой вероятностью. Детерминированная, же компонента

выражается некоторой аппроксимирующей *функцией,

отражающей закономерности развития исследуемого

явления.

Отклонения от основной тенденции развития

рассматриваются как стационарный случайный процесс, к

которому применимы методы прогнозирования стационарных

с луч а й ных п р оцессов.

Таким образом, прогноз экономических явлений по их

временным рядам состоит из двух элементов: из

прогноза детерминированной компоненты и прогноза

случайной компоненты. Разработка первого прогноза не пред-

4

полагает больших трудностей, если определена основная

тенденция развития и возможна ее дальнейшая

экстраполяция. Прогноз случайной компоненты более сложен,

так как не ко всякой случайной компоненте можно

применить 'методы прогнозирования стационарных

случайных процессов. Если случайная компонента не является

стационарной, то в таких случаях приходится

производить определенные преобразования, чтобы привести ее

к соответствующему виду.

При анализе временных рядов и прогнозировании

часто возникает необходимость одновременного

нахождения детерминированной и случайной компонент. Такая

постановка задачи -требует проведения

предварительного логического анализа характера динамики

исследуемого процесса и выделения одного из трех типов

динамики:

1. Данный процесс достаточно хорошо описывается

основной тенденцией и почти не содержит случайных

отклонений.

2. Процесс зависит от изменения во времени

некоторых основных показателей, влияющих на него

неотражающих структуру процесса.

3. Процесс рассматривается как функция от

элементов его-внутренней структуры, причем значительную роль

играет явление «запаздывания во времени.

Выделение типов динамики, если они не

противоречат экономической природе рассматриваемых процессов,

имеет важное обобщающее значение как для анализа,

так и для прогнозирования. При этом точное

отображение закономерностей развития процесса определенным

типом динамики предопределяет точность прогноза на

будущее.

При описании методов прогнозирования по одному

временному ряду авторы подробно излагали

'математический аппарат тех из них, которые мало известны

широкому кругу советских экономистов и статистиков.

Авторы считают, что будущее принадлежит методам

многофакторного прогнозирования, основой которых

является системный подход к изучению экономических

явлений, поскольку эти методы позволяют учитывать

развитие взаимосвязанных процессов и явлений.

Многофакторное прогнозирование разработано еще недостаточно

полно. Его применение требует решения ряда теоретичес-

5

ких in методических (вопросов и экономического

осмысливания как прошлого развития, так и будущего

результата.

Многофакторное прогнозирование тесно связано с

корреляционным и регрессионным анализом, который в

данной работе непосредственно не излагается, а

предполагается известным читателю1.

Поскольку в наблюдениях -временного ряда часто,

«возникает автокорреляция, авторы останавливаются на

одном из приемов ее исключения путем включения фактора

времени в регрессионную модель. Кроме того, в книге,

многофакторные прогнозы разрабатываются с учетом

изменения коэффициентов регрессии во времени.

Применение многофакторного прогнозирования

требует решения сложной проблемы выбора факторов,

которая не может быть решена чисто статистическим

путем, а только при помощи глубокого изучения существа

рассматриваемого процесса, его экономического

содержания. И здесь авторы подчеркивают примат

экономического анализа перед чисто статистичеокими методами

изучения процесса.

В заключение отметим, что в настоящей работе

используется термин «временные ряды» вместо часто

употребляемого «ряда динамики». Авторы полагают, что

принятый ими термин более точно отражает, особенности

этой статистической категории, ибо «динамика»

охватывает не только изменение во времени, но и всякое

изменение состояния под влиянием изменения внешних

условий. Чтобы подчеркнуть то обстоятельство, что

изменение экономических явлений происходит во времени, и

используется термин «временные ряды».

Авторы считают своим приятным долгом, выразить

глубокую благодарность В. Е. Адамову и Г. Л.

Гинзбургу за их большую помощь в работе над книгой.

1 Корреляционный и регрессионный анализ подробно

излагается в книгах Езекиела М., Фокса К. [9] и Айвазяна С. А. [1].

Глава |

ПОНЯТИЕ

О ВРЕМЕННЫХ РЯДАХ

1.1. ОПРЕДЕЛЕНИЕ

ВРЕМЕННЫХ РЯДОВ.

ВИДЫ ВРЕМЕННЫХ РЯДОВ

Одна «из основных задач /математической

статистики заключается в исследования процесса

изменения и развития изучаемых явлений во времени, решаемая

с помощью построения и анализа временных рядов.

Временным рядом называется числовая

последовательность наблюдений, характеризующих изменение

экономического явления во времени. Отдельные наблюдения

временного ряда называются уровнями этого ряда.

Временные ряды делятся на моментные и

интервальные. В моментных временных рядах абсолютные

величины, выражающие уровень явления, отражаются по

состоянию на определенные моменты времени. Например,

моментным временным рядом будет ряд, показывающий

численность поголовья крупного рогатого скота в СССР

на 1 января каждого года.

В интервальных временных рядах абсолютные

показатели уровней относятся к некоторым периодам

времени (году, кварталу, месяцу, неделе, дню). Так,

интервальным будет временной ряд, характеризующий

ежегодное производство стали в СССР.

Временные ряды, состоящие из уровней,

характеризующих интервалы или моменты времени с помощью

средних или относительных величин, называются

производными. Примером производных временных рядов

может служить временной ряд среднегодовой выработки

натурального цемента на одного работающего.

7

Абсолютные уровни интервальных и моментных

рядов, а также средние уровни временных рядов могут

быть преобразованы в относительные величины.

Последние можно получить путем отнесения абсолютных

уровней к одному и тому же уровню, взятому за базу, либо

к предыдущему уровню. За базу сравнения обычно

принимают начальный уровень временного ряда. При

сравнении каждого уровня с предыдущим получаются

цепные показатели. Если же сравнение уровней ведется с

одним уровнем (базой), то показатели называются

базисными. Следует отметить, что при изучении динамики

большинства экономических явлений в основном

используются производные интервальные ряды, уровни

которых образованы рядом средних или относительных

величин. Выбор вида ряда определяется целями анализа.

1.2. ПРАВИЛА ПОСТРОЕНИЯ

ВРЕМЕННЫХ РЯДОВ

Для того чтобы временной ряд правильно

отражал объективный процесс развития -явления,

необходимо, чтобы уровни этого ряда состояли из однородных,

сопоставимых величин. Для несопоставимых величин

неправомерно вести расчеты показателей динамики,

которые будут рассмотрены далее.

Возможные причины несопоставимости уровней

временных рядов заключаются в следующем:

несопоставимость по территории, состоящая в том,

что статистические данные для страны, области или

района, изменивших границы, несопоставимы с прежними

данными. Такая несопоставимость устраняется путем

пересчета старых данных с учетом новых границ;

несопоставимость по кругу охватываемых объектов,

состоящая в несравнимости данных по подчинению,

если, например, в подчинение данного объединения

перешла часть предприятий из другого объединения. Однако

сопоставимость не нарушается, если эти предприятия

построены заново или отдельные предприятия

прекратили работу;

несопоставимость по временным периодам,

заключающаяся в том, что данные относятся к различным

периодам в течение года или разным датам. Особенно силь-

8

на несопоставимость, явлений, резко меняющихся в

течение года. Например, численность скота летом и зимой

имеет значительное различие, и временной ряд

численности скота должен отражать ее на одну и ту же дату

во все годы;

несопоставимость из-за различного понимания

единицы наблюдаемого объекта. Например, число, крупных

предприятий может меняться в зависимости от

изменения самого понятия «крупное предприятие». Для

разграничения определенных единиц в статистике

устанавливается так называемый ценз — определенная

количественная граница, отделяющая, например, крупное

предприятие от мелких. Так, можно условиться, что к

крупным предприятиям относятся предприятия, имеющие

более 100 рабочих или производящих более чем на

100 тыс. руб. продукции в год, и др. Это понятие должно

быть одинаковым для всего изучаемого периода;

несопоставимыми будут уровни, вычисленные в

различном масштабе измерения. Для устранения этого

недостатка уровни обычно приводятся к одному масштабу;

некоторые временные ряды имеют несопоставимые

уровни но структуре совокупности, для которой они

вычислены. Так, данные о рождаемости населения

меняются не только из-за изменения числа родившихся по

отношению к численности населения, но и ввиду

изменения возрастного состава населения. Точно также темп

ростга национального дохода в значительной степени

зависит от структуры народного хозяйства. Если,

например, в национальном доходе преобладает доход,

получаемый от сельского хозяйства, которое развивается

медленно, то и рост национального дохода будет

медленным. Если же в структуре народного хозяйства

преобладают отрасли, развивающиеся быстрыми темпами, то

и национальный доход в целом растет быстро.

В экономическом анализе применяются

элементарные характеристики динамики, которые могут

характеризовать изменение уровней ряда и весь ряд в среднем.

1.3. ПОКАЗАТЕЛИ ИЗМЕНЕНИЯ

УРОВНЕЙ ВРЕМЕННОГО РЯДА

Одной из важнейших задач анализа

временных рядов является определение изменений,

происходящих в данном явлении, а также вычисление наиравле-

9

ния, скорости и интенсивности этого изменения. Для

решения этой задачи вычисляется ряд показателей,

которые будут рассмотрены ниже.

Абсолютный прирост. Абсолютный прирост (Ау){

характеризует размер увеличения (уменьшения) уровня

ряда за определенный промежуток времени. Он равен

разности двух сравниваемых уровней и выражает

абсолютную скорость роста:

&y=yi-Ui-h . (1.3.1)

где Ау—абсолютный прирост;

yi — i-и уровень ряда, (/=2, 3,..., п);

yi-k — базисный уровень, отстоящий от у\ на k лет.

Коэффициент роста. Коэффициент роста показывает,

во сколько раз данный уровень ряда больше (или

меньше) базисного уровня. Он равен, отношению двух

сравниваемых уровней:

/Ср> 1 — в случае роста уровня;

/Ср=1 —если уровень не меняется, и, наконец,

/Ср<1 —если уровень снижается.

Коэффициенты роста, выражающие отношение

смежных уровней (цепные коэффициенты), имеют перемен-'

ную базу сравнения:

Коэффициент прироста. Коэффициент прироста

выражает абсолютное изменение коэффициента роста. Он

рассчитывается по формуле

*цр=/Ср-1 или/(пр=^^д Х1.3.4)

Темп роста. На .практике чаще лрименяются не

коэффициенты роста и прироста, а темпы роста и прироста,

которые рассчитываются по формулам:

Гр=-^-.100%; (1.3.5)

Гпр=7-р-100% или Г^^^^ЛВД- (1-3.6Х

10

Темп «прироста rtok&3bifcaet, йа «сколько прбцентой

уровень одного «года (периода) увеличился

(уменьшился) по сравнению с уровнем явления другого года

(периода). Он выражает относительную величину прироста

в процентах. Сравнение абсолютного прироста и темпа

прироста за одни и те же промежутки времени

показывает, что замедление темпа прироста часто не

сопровождается уменьшением абсолютных приростов- При

замедлении темпов роста может увеличиваться

абсолютный размер прироста уровня. Сопоставление

абсолютного прироста с темпами роста осуществляется путем их

сравнения. Эффективность одного процента прироста

выражается отношением абсолютного прироста к темпу

прироста, выраженному в процентах.

1.4. СРЕДНИЕ ХАРАКТЕРИСТИКИ

ВРЕМЕННОГО РЯДА

Средние 'величины временного ряда — это

обобщенные характеристики развития явления за

изучаемый период. К ним относятся: средняя

хронологическая, средний абсолютный прирост, средний темп роста

и прироста-

Средняя хронологическая. Средняя хронологическая,

или средний уровень ряда, показывает, какова средняя

величина уровня, характерная для всего анализируемого

периода. К расчету среднего уровня чаще прибегают для

рящов, изменение 'которых стабилизируется в течение

большого периода времени и рядов с колеблющимися

уровнями в короткие промежутки времени. Например,

необходимо вычислять средний уровень урожайности за

ряд лет, так как уровень одного года не характерен для

урожайности; в то же время средняя величина является

более устойчивой характеристикой. Или же возьмем

другой пример- Численность работников предприятия

изменяется каждый день.

Для отражения работы предприятия рассчитывается

средняя численность и т. д.

Средняя хронологическая вычисляется по-разному

для интервальных и моментных временных рядов.

Для интервального ряда, уровни которого можно

суммировать и получить итоги за более продолжитель-

11

ный период, средняя определяется по формуле

п

*-■*=!-• 0-4.1)

Для моментного временного ряда с равностоящими

уровнями средняя хронрлогическая рассчитывается как

1 , 1

__ — !Л + У2+Уз+-~+Уп~1 + —Уп

У= -«31 0-4-2)

Средний абсолютный прирост. Средний абсолютный

прирост показывает скорость развития явления-. Он

вычисляется по формуле

_ Уп—yi

АУ= —— • (1-4-3)

Средний темп роста. Для определения средней

скорости изменения изучаемого явления за

рассматриваемый период времени вычисляют средний темп роста.

Чаще всего его рассчитывают по формуле средней

геометрической:

Г(р)- Ц Гад», Г2(р), • • • , 7n(p)= V^ • 100%- (Ь4'4)

Средний темп прироста соответственно равен:

^пр)=7\р)-Ю0%. (1.4.5)

Для практических расчетов средний темп роста,

рассчитанный по формуле (1. 4. 4), можно использовать

только в случае более или менее равномерного

изменения явления. Если же изучаемое явление в течение

одного периода времени возрастает, а в следующем за ним

периоде убывает, то говорить об общем среднем темпе

роста или прироста вряд ли имеет смысл. Показатель

среднего темпа роста, рассчитываемый по формуле

средней геометрической (1. 4. 4), имеет существенные

недостатки. Этот показатель основан на сопоставлении

конечного и начального уровней временного ряда, причем

промежуточные уровни этого ряда во внимание не

принимаются. В случае сильной колеблемости ряда

использование средней геометрической может привести к

серьезные просчетам, так как временной ряд не является

12

геометрической прогрессией. Тем самым знаменатель

прогрессии, который (соответствует среднему темпу

роста, лишен какого-либо -содержания. При использовании

/среднего геометрического темпа роста в планировании

искажается тенденция 'временного ряда, что в свою

очередь приводит к неверному представлению о величине

ожидаемого уровня. Поэтому показатель среднего

темпа роста, вычисляемый по формуле средней

геометрической, уже давно подвергался .критике- Были предложены

другие способы расчета среднегодового темпа роста,

которые в той или иной мере лишены недостатков

среднего геометрического темпа роста. Достаточно подробный

разбор предлагаемых методов вычисления среднего

темпа роста произведен в монографии [14]. Нам

представляется наиболее обоснованным предложение А. И. Ма-

нелли и Н- Н. Напшбедовой, согласно которому средний

темп роста рассчитывается по формуле [13]:

__ /2-1 у——

fp= Л/ JLL, (1.4.6)

Уо

А А

где уп и уо — выравненные по уравнению тренда

начальные и конечные уровни временного ряда. Поскольку при

л л

расчете у0 и уп учитывается колеблемость

промежуточных уровней, то средний темп роста, вычисленный по

формуле (1. 4. 6.), будет более точно характеризовать

изменение изучаемого явления за рассматриваемый

период времени-

1.5. НЕКОТОРЫЕ ЭЛЕМЕНТЫ

ТЕОРИИ СЛУЧАЙНЫХ ПРОЦЕССОВ

В математической статистике временные ряды

рассматривают под углом зрения случайных

(стохастических) процессов.

В экономической практике часто приходится

сталкиваться с такими ситуациями, когда случайные величины,

характеризующие закономерности развития реальных

экономических процессов и явлений, изменяются во-

времени. Эти изменения описываются случайными

функциями, зависящими от времени, т. е. функциями, значения

которых в любые моменты времени являются

случайными величинами-

13

Случайные функции одной независимой .переменной,

за которую, как правило, принимают время, называют

случайными (процессами [7]. Если случайная

функция зависит от двух и более параметров, то ее

принято называть случайным полем.

Последовательность наблюдений ytl, yt2 , —,Уга

некоторого случайного лроцеоса It называют

реализацией случайного процесса- В статистике

последовательность {yti} называют временным рядом.

Основными характеристиками случайных процессов

служат следующие неслучайные функции:

математическое ожидание, дисперсия, а также взаимная

корреляционная и автокорреляционные функции.

Математическим ожиданием 'Случайного

процесса g* называется неслучайная функция от

времени М[|*]> которая при каждом значении t равна

математическому ожиданию соответствующих реализаций

случайного процесса.

Следовательно, математическое ожидание

случайного процесса есть некоторая средняя функция, вокруг

которой варьируют конкретные реализации случайного

процесса. Степень этой вариации характеризуется

дисперсией процесса-

Дисперсией случайного процесса It называется

неслучайная функция £[£*], значение которой для

каждого фиксированного момента времени / равно

дисперсии соответствующих реализаций случайного процесса.

Для изучения внутренней структуры случайного

процесса %t по его реализации {yt} применяется

автокорреляционная функция гу(%), которая представляет собой

множество коэффициентов корреляции между

временным рядом yt и этим же рядом, сдвинутым

относительно первоначального положения на т моментов времени.

Нормированная автокорреляционная функция для вре*

менного ряда yt 'вычисляется по формуле

Гу(г) =

П—Х П—Х 71—Т

/П-Т 2 W-T П-Х П-Т

Г(л-т) 2 у,-( 2 yt)2] [(л-т) 2 ^-(2 yt+x)2]

*—i *=i *=i *=1

(1.5.1)

(/=1,2,....л; т = 0,1,2,...,л-2) ..

14

Величину т называют сдвигом. Сдвиг, которому

соответствует наибольший коэффициент автокорреляции,

называют 'временным запаздыванием или

временным лагом.

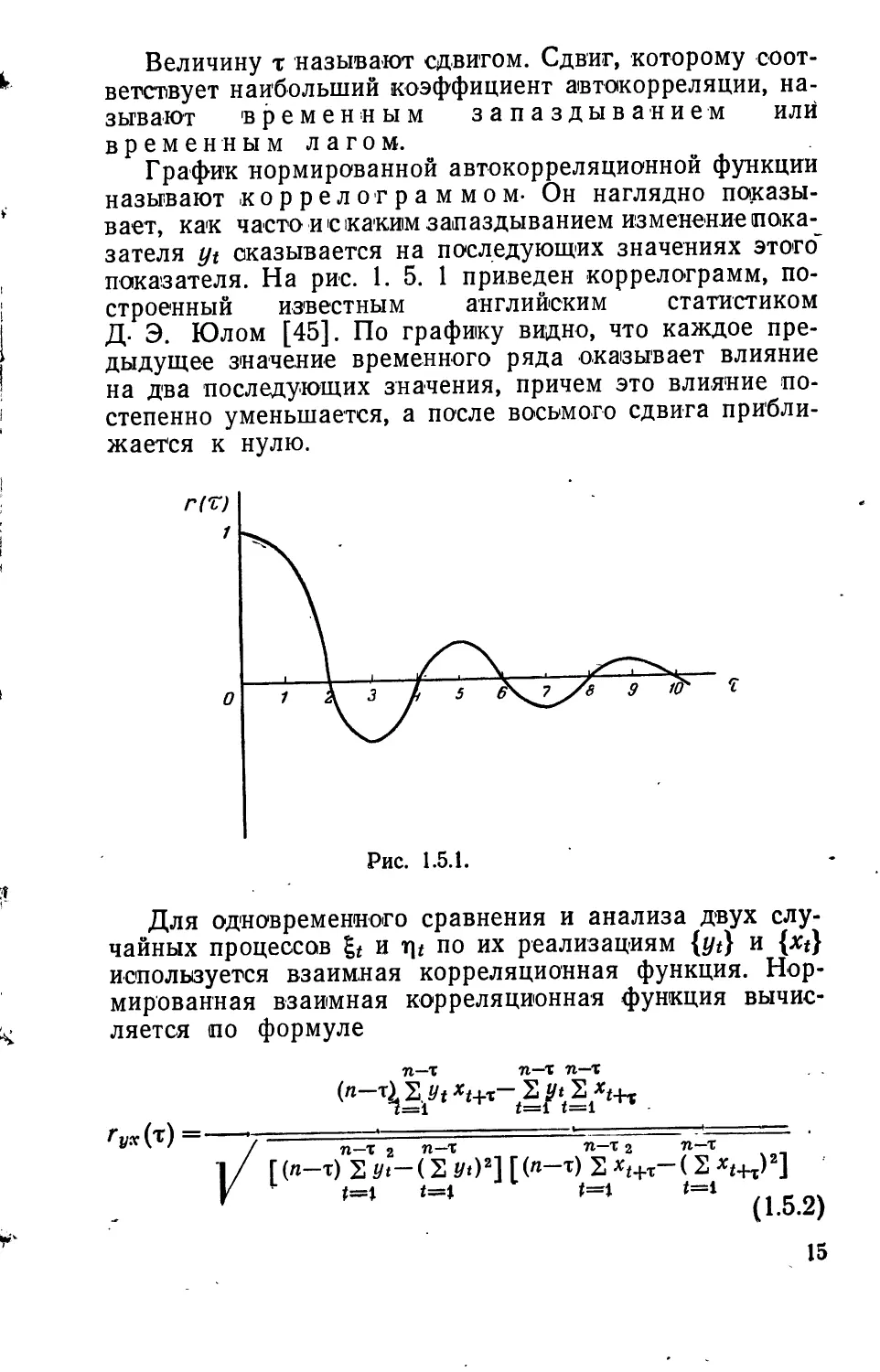

График нормированной автокорреляционной функции

называют .коррелограммом- Он наглядно

показывает, как часто и с каким запаздыванием изменение

показателя yt оказывается на последующих значениях этого"

показателя. На рис. 1. 5. 1 приведен коррелограмм,

построенный известным английским статистиком

Д- Э. Юлом [45]. По графику видно, что каждое

предыдущее значение временного ряда оказывает влияние

на два последующих значения, причем это влияние

постепенно уменьшается, а после восьмого сдвига

приближается к нулю.

Рис. 1.5.1.

Для одновременного сравнения и анализа двух

случайных процессов It и i\t по их реализациям {yt} и {xt}

используется взаимная корреляционная функция.

Нормированная взаимная корреляционная функция

вычисляется по формуле

71—Т 71—Т

г ух

(т)=-

{п~х\Ъ?* Xt+x~tlL? *f2i**+«

/

П—1 2 П—% 71—Т 2 71—Т

[(я-т) Z </«-( 2 yt)2] [<«—*) Б *н-т-( 2 xt.)*]

(1.5.2)

15

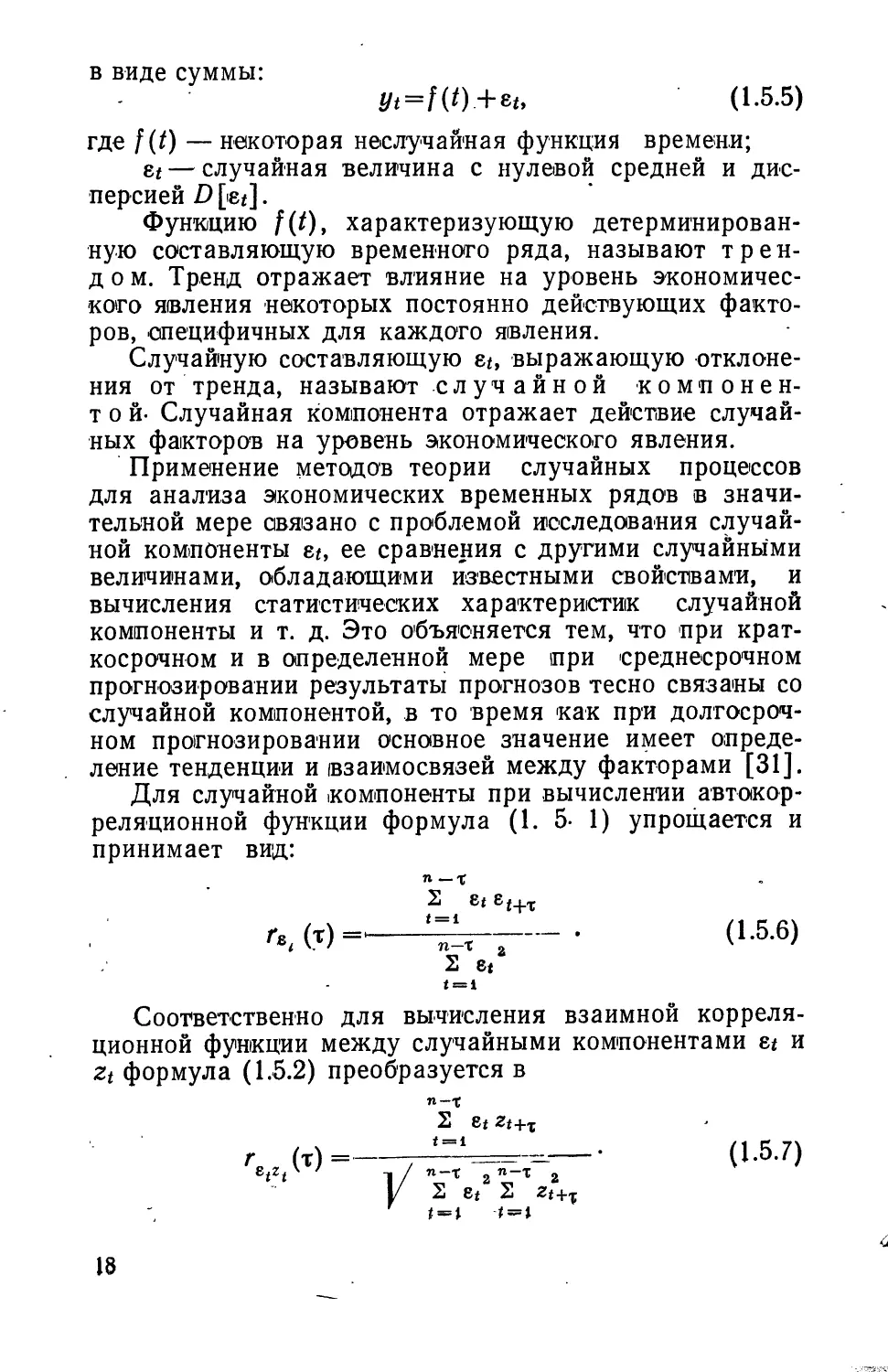

На рис. 1.5-2 изображена /взаимная корреляционная

функция, построенная для сопоставления количества

введенных производственных мощностей на конец года в

цементной промышленности СССР с выпуском цемента

[29]. Из рисунка видно, что наибольшее значение

взаимная корреляционная функция принимает на третьем

и четвертом сдвиге. Между вводом мощностей и

«наибольшим эффектом от их использования существует

временной лаг в три года. Только на четвертый год

после введения мощностей можно ожидать наибольшего

прироста в производстве цемента.

Ъхт\

Щ

Щ

0,в\ . u__i l_j 1 1 »

0123Ь5678 Т

РИС. 1.6.2. f

Из различных разновидностей случайных процессов

лучше всего изучены так называемые стационарные

случайные процессы. Случайные .процессы, протекающие во

времени приблизительно однородно и имеющие вид

непрерывных случайных колебаний вокруг некоторого

среднего значения, причем ни средняя амплитуда, ни

характер этих колебаний не обнаруживают существенных

изменений с течением времени, называются

стационарными [6]. Всякий стационарный процесс можно

рассматривать как процесс, неопределенно долго

продолжающийся во времени. В связи с этим при

проведении исследований в качестве начала отсчета можно

выбирать любой момент времени. При этом на любом ин-

16

тервале времени должны быть получены одни и те же

характеристики.

Условия стационарности заключаются в следующем:

1) M[g*]=const ; (1.5.3)

2) Ъ(*<А)=Лг(т), (1.5.4)

где x=ti—tj.

Из формулы (1. 5. 4) видно, что величина

автокорреляционной функции не зависит от начала отсчёта, а

только от промежутка т, т. е- числа сдвигов.

Одним из важнейших свойств стационарного

случайного процесса является эргодичность, состоящая в

том, что каждая отдельная реализация случайного

процесса является как' бы полномочным представителем

всей совокупности возможных реализаций [6]. Отсюда

для эргодических процессов основные характеристики

можно приближенно вычислять не по нескольким его

реализациям, как это делается в общем случае, а по

какой-либо одной реализации, взятой за достаточно

большой промежуток времени.

В экономической практике в большинстве случаев

приходится иметь дело со случайными процессами,

имеющими вполне определенную тенденцию развития во

времени. Такие процессы называются нестационар-

н ы м и. Характеристики нестационарных случайных

процессов меняются во времени, т- е. зависят от начала

отсчета. В ряде случаев нестационарные случайные

процессы на определенных интервалах времени условно

могут быть приняты за стационарные. Поэтому для

анализа экономического развития достаточно использовать

предположение, что процесс является стационарным в

течение определенного периода т начиная с момента t0

и будет оставаться стационарным еще в какой-то

промежуток времени /. Такие процессы исследовались,

например, в работах [12], [35] и были названы [U,m,l]

процессами. На них были перенесены без существенных

изменений все основные выводы теории стационарных

случайных процессов.

Особенностью экономического развития является тот

факт, что случайные процессы в экономике как бы

разбиваются на некоторую систематическую составляющую

и случайные отклонения от нее. Это находит свое

выражение в том, что временные ряды часто представляются

2. Заказ 3199

17

в виде суммы:

yt=f(t).+ ei9

(1.5.5)

где f(t) — некоторая неслучайная функция времени;

et — случайная величина с нулевой средней и

дисперсией D [et].

Функцию f(t)t характеризующую

детерминированную составляющую временного ряда, называют

трендом. Тренд отражает влияние на уровень

экономического явления некоторых постоянно действующих

факторов, специфичных для каждого явления.

Случайную составляющую е*, выражающую

отклонения от тренда, называют ел уч айн ой

компонентой- Случайная компонента отражает действие

случайных факторов на уровень экономического явления.

Применение методов теории случайных процессов

для анализа экономических временных рядов в

значительной мере связано с проблемой исследования

случайной компоненты et, ее сравнения с другими случайными

величинами, обладающими известными свойствами, и

вычисления статистических характеристик случайной

компоненты и т. д. Это объясняется тем, что при

краткосрочном и в определенной мере при среднесрочном

прогнозировании результаты прогнозов тесно связаны со

случайной компонентой, в то время как при

долгосрочном прогнозировании основное значение имеет

определение тенденции и взаимосвязей между факторами [31].

Для случайной компоненты при вычислении

автокорреляционной функции формула (1. 5- 1) упрощается и

принимает вид:

2 е* ef+T

4W- ^F-т—' (L5'6)

2 zt

* = i

Соответственно для вычисления взаимной

корреляционной функции между случайными компонентами et и

zt формула (1.5.2) преобразуется в

п-х

2 etzt+T

г (т)= — ^ • (1.5.7)

I/ 2 zt 2 zt+T

18

Дальнейшим обобщением стационарных случайных

процессов являются процессы со стационарными

приращениями. Случайный процесс & называется процессом

со стационарными приращениями, если при любом

фиксированном временном сдвиге т процесс fe—h-x)

является стационарным. Очевидно, что любой

стационарный процесс является одновременно случайные

процессом со стационарными приращениями, но не наоборот-

Можно ввести более общее понятие случайного процесса

It со стационарными /г-ми приращениями, для которого

A"b = St-/fc-T+Cn1gf^--"+'(-l),Vnt (1.5.8)

представляет стационарный случайный процесс

[11, кн. 1].

Например, если рассматривается случайный процесс

со стационарным вторым ориращением, то он отражает

изменение такого экономического явления, которое

развивается в среднем с постоянным ускорением.

Наиболее актуальными (с точки зрения

экономических исследований) задачами в области временных рядов

являются задачи сглаживания и разложения, а также

прогнозирования.

Кратко сформулируем эти защачи:

1. По имеющейся реализации (временному ряду) {уг)

некоторого случайного процесса It требуется определить

наилучшим (в определенном смысле) образом оценку не-

А

которой неслучайной компоненты (тренда) f(t),

являющуюся в каждый фиксированный момент времени

средним значением случайной величины It и

отражающую основные закономерности в поведении исследуемой

характеристики во времени.

Решение задачи сглаживания, т. е. построение ста-

л

тистической оценки f(t) для истинного, неизвестного

нам тренда f(t) на основании имеющейся реализации

{yt} исследуемого процесса It, позволяет продвинуться

в решении таких актуальных проблем, как проблема

разложения и проблема прогнозирования.

Проблема разложения заключается в подробном

анализе и классификации влияющих факторов на главные

(регулирующие) и второстепенные (случайные), а

затем внутри главных на эволюционные, периодические,

сезонные и т. п. Что касается проблемы прогнозирова-

*2

19

ния, то она, как правило, включает в себя в качестве

предварительного этапа решение задачи сглаживания.

2. По имеющимся наблюдениям ytl , yt2 » —> Угп

процесса It в некотором смысле наилучшим образом

предсказать его значения на периоды tn+u *n+2, ..., tn+u

Подобная постановка задачи вполне корректна, так как

значение процесса It в любой момент времени U часто

зависит от значения данного процесса ib предыдущие

моменты времени.

Глава il

ОПРЕДЕЛЕНИЕ

ОСНОВНОЙ ТЕНДЕНЦИИ

ВРЕМЕННЫХ РЯДОВ

2.1. ПОНЯТИЕ ОСНОВНОЙ ТЕНДЕНЦИИ

„ Важнейшей задачей анализа временных

рядов является определение основной закономерности

изменения изучаемого явления во времени. Основные

закономерности экономических явлений устанавливаются

политической экономией с помощью

теоретико-экономического анализа. В качестве инструмента такого

анализа может служить метод абстракции, который применил

К. Маркс при изучении экономических законов

капитализма.

Так, например, одним из общих экономических

законов; действующих во всех общественно-экономических

формациях, является закон повышающейся

производительности общественного труда. Этот закон не мог быть

выведен чисто статистически. Наоборот, он был

установлен путем абстрагирования от взаимно переплетающихся

тенденций экономической действительности.

Абстрагирование позволяет проявляться этому закону лишь в фор-'

ме основной тенденции.

Обычно считают, что. основная тенденция есть

результат влияния комплекса причин, действующих

постоянно на изучаемый процесс в течение длительного

периода, т. е. она характеризуется детерминированной

составляющей временного ряда.

При изучении временных рядов возникает задача

описания и анализа явления за определенный период

времени, в течение которого оно эволюционирует, меня-

21

ется, прогрессирует, воздействует как осйоваая причина.

или как одна из множества причин на другие явления.

Для того чтобы выявить общую тенденцию изменения

экономических явлений в течение изучаемого периода

времени, следует провести сглаживание временного ряда.

Необходимость сглаживания временных рядов

обусловлена тем, что помимо влияния на уровни ряда главных

факторов, которые в конечном счете и формируют

.конкретный вид неслучайной компоненты (тренда), на них

действует большое количество случайных факторов,

которые вызывают отклонения фактических уровней от

тренда. Результат этого воздействия и формируется с

помощью остаточной случайной компоненты в уравнении

у«=/(0+ви (2.1.1)

Такое разложение временных рядов использовал

К. Маркс, рассматривая динамику рыночных цен,

отклоняющихся от регулирующих их цен производства:

«Рыночные цены поднимаются выше и падают ниже этой

регулирующей цены производства, но такие колебания

взаимно уничтожаются. Если рассмотреть данные о

ценах за продолжительный период, устранив те случаи,

когда вследствие изменения производительной силы

труда изменяется действительная стоимость товаров, а

также те случаи, когда процесс производства нарушается

какими-либо естественными или общественными

'бедствиями, то мы будем поражены прежде всего

относительно узкими пределами отклонений и затем регулярностью,

с которой такие отклонения уравновешиваются»1*

Сам факт отклонения от сложившейся тенденции

требует тщательного анализа и, быть может,

соответствующих оперативных действий. Всегда существует

опасность сгладить под видом «отклонений»

существенные изменения показателей, отражающие важнее

экономические факты, или выравнить такие уровни,

самое существо которых не допускает подобной

их-обработки [3]. Целью анализа, временных рядов

экономических явлений за определенный интервал времени

является выделение тенденций их изменения за

рассматриваемый период, которая покажет общую

наблюдаемую картину развития изучаемого явления.

1 К. Маркс и Ф. Энгельс. Соч., изд. 2, т. 25, ч. II, с. 431.

22

Краткосрочные тенденции часто бывают обманчивы,

вследствие чего их ошибочное истолкование может

пагубно сказаться на принимаемых . решениях. При их

анализе возникает чрезвычайно важная, хотя и

нелегкая, задача — определить правильное соотношение

между долгосрочными и краткосрочными тенденциями [3].

Все методы сглаживания временных рядов с целью

выявления основной тенденции исходят из фактического

состояния явления, которое имело место в течение

прошедшего /периода. На практике тренд определяют

эмпирически, чаще всего на основании графического

анализа или же путем использования некоторых критериев

(например, путем сравнения различных кривых по

среднеювадратической ошибке).

Рассмотрим наиболее распространенные способы

определения тренда, базирующиеся на сглаживании

временных рядов.

2.2. СГЛАЖИВАНИЕ ВРЕМЕННЫХ РЯДОВ

ПО МЕТОДУ НАИМЕНЬШИХ КВАДРАТОВ

Метод наименьших квадратов при

сглаживании временных рядов можно рассматривать как

некоторый вычислительный прием для получения оценки

детерминированной компоненты /(/), которая

характеризует тренд изучаемого процесса.

В экономике наиболее часто применяются функции

v

y(f)=ao+-2 ad* (2.2.1)

И I

v

y(t)=e «-' , (2.2.2)

Параметры функций (2.2.1) и (2.2.2) имеют

качественный экономический смысл и легко интерйретируются.

Так, например, уравнение прямой (полином первой

степени)

y(t)=a6+ait (2.2.3)

характеризует постоянный прирост, равный ах едини-,

цам, при начальном уровне а0.

В уравнении параболы второго порядка (полином

второй степени)

y(t)=aQ+axt+azP (2.2.4)

23

коэффициент а{ выражает начальную скорость роста, а

коэффициент а2 — постоянную скорость изменения

прироста. Бели уровень явления растет с ускорением, то

величина этого ускорения в среднем за изучаемый

период равна 2а2 единицам.

Экспонента

а0+аЛ

y{t)=e (2.2.5)

отражает постоянный относительный рост, равный

eai единицам, а экспонента

0(0 "* (2-2.6)

характеризует постоянный относительный прирост,

равный е2а* единицам [36].

Оценки я0, й\9 а<2, ..., ар в формулах (2.2.1) и (2.2.2)

находятся методом наименьших квадратов, сущность

которого состоит в отыскании таких параметров, при

которых сумма квадратов отклонений расчетных

значений уровней, вычисленных по искомой формуле, от

их фактических значений была бы минимальной.

Математический аппарат метода наименьших

квадратов описан в большинстве работ по математической

статистике, поэтому нет необходимости подробно на

нем останавливаться. Отметим только, что для

нахождения параметров прямой (2.2.3) необходимо решить

систему уравнений:

nao+a{Zt2=2y\

aoLt + a{2A=2,yt» (2.2.7)

Система уравнений (2.2.7) упрощается, если

значения t подобрать таким образом, чтобы их сумма

равнялась нулю, т. е. начало отсчета времени перенести^

в середину рассматриваемого периода.

Если 2/=0, то а0=—— , fli= / .

В общем виде систему уравнений для нахождения

параметров полинома (2.2.1) можно записать как

2y = aort+ai2tf + a2f2+"'+ap2/*;

S yt = aQZ t+ax 2 t*+a22 /3+ - + ap 2 *p+* ; (2.2.8)

S^p = a02^ + ai2^+1+a22^+2+- + ap2^ •

При сглаживании временного ряда по экспоненте

(2.2.2) для определения параметров следует применить

24

метод наименьших квадратов к логарифмам исходных

данных.

Выбор формы кривой для сглаживания в

определенной степени зависит от целей сглаживания:

интерполяции или экстраполяции. В первом случае основной целью

является достижение наибольшей близости к

фактическим уровням временного ряда. Во втором — выявление

основной закономерности развития явления, в

отношении которой можно выдвинуть гипотезу, что она на

некоторое время сохранится в будущем.

Теоретический анализ сущности изучаемого явления,

изменение 'которого отображается временным рядом,

является основой для выбора кривой. Иногда

принимаются во внимание соображения о характере роста

уровней ряда. Так, если рост выпуска продукции в

плане предусматривает увеличение в арифметической

прогрессии, то сглаживание производится по прямой.

Если же оказывается, что рост идет в геометрической

прогрессии, то сглаживание надо производить по

показательной функции.

Сглаживание по показательной функции широко

применяется в практике статистических исследований,

поскольку характер динамики многих

социально-экономических явлений (увеличение объема промышленной

продукции, рост капитальных вложений, рост

численности персонала по всему народному хозяйству и т. п.)

соответствует гипотезе о росте в геометрической

прогрессии. Особенно часто такое сглаживание

применяется для временных рядов с равноотстоящими

уровнями, в которых промежуток времени между взятыми

годами составляет не один год, а несколько лет.

Сглаживание временных рядов методом наименьших

квадратов qлyжит для отражения закономерности

развития изучаемого явления. В аналитическом выражении

тренда время рассматривается как независимая

переменная, а уровни ряда выступают как функция этой

независимой переменной. Ясно, что развитие явления

зависит не от того, сколько лет прошло начиная с

отправного момента, а от того, какие факторы влияли на его

развитие, в каком направлении и с какой

интенсивностью. Развите явления во времени выступает как

результат действия этих факторов.

25

Выявить основную тендейцшю аналитическим Meto-

дом означает предать однообразное развитие

изменяющимся процессам <в течение рассматриваемого периода

времени. Правильно установить тип кривой, тип

аналитической зависимости от времени — одна из самых

трудных задач статистики. Поскольку сглаживание

позволяет выразить закономерность развития во времени, к

выбору способа сглаживания и определению формы

кривой следует подходить с особой тщательностью.

Подбор .вида функции, описывающей тренд,

параметры которой определяются методом наименьших

квадратов, производится в большинстве случаев

эмпирически, путем построения ряда функций и сравнения

их между собой по величине среднеювадратической

ошибки, вычисляемой по формуле

/п А

S (yi-yt)*

^ (2.2.9)

где уг — расчетные значения уровней временного рада;

Ух — фактические уровни временного ряда;

п — число уровней во временном ряду;

р — число параметров, определяемых в формулах,

описывающих тренд.

Ф. Миллс дает некоторые практические

рекомендации для подбора вида функции, описывающей тренд

[17, с. 349—350]:

1. Если значения t образуют арифметическую

прогрессию, а соответствующие значения у —

геометрическую прогрессию, то уравнение тренда выражается

показательной кривой

i y(t)=aoaif * (2.2.10)

2. Если связь между логарифмами у и / линейна,

то описание тренда целесообразно производить по

степенной модели

y(t)=a0tai ..• (2.2.11)

По уравнению (2.2.11) также можно выбирать вид

тренда, если значения t и соответствующие значения у

будут расположены в порядке геометрической

прогрессии.

26

3. Бели значения t расположены в порядке

арифметической прогрессии, а первые разности

соответствующих значений у постоянны, то тренд может бытьооисан

прямой

y(t)=ao+ait «i (2.2.12)

4. Если значения t расположены в порядке

арифметической прогрессии, а р-е разности соответствующих

значений у постоянны, то в качестве функции,

описывающей тренд, можно принять полином р-й степени

y(t)=a0+ait+a2t2+-+antP * (2.2.13)

Большую помощь в выборе вида функций f(t)

могут оказать личный опыт и знания экономиста. В

остальных же случаях, когда вид функций определяется

л

эмпирически, полученную оценку тренда f(t)

рассматривают как некоторую интерполяционную формулу,

которая может оказать помощь экономисту для

анализа временных рядов. Интерпретировать ее как

формулу, выражающую закономерность изменения

процесса на изучаемом -интервале времени, следует с большой

осторожностью.

Необходимо отметить, что для сглаживания эконо:

мических временных рядов нецелесообразно

использовать функции, содержащие большое число параметров,

так как полученные таким образом уравнения тренда

(особенно при малом числе наблюдений) будут

отражать случайные колебания, а не основную тенденцию

развития явления [4].

2.3. СГЛАЖИВАНИЕ ВРЕМЕННЫХ РЯДОВ

С ПОМОЩЬЮ СКОЛЬЗЯЩЕЙ СРЕДНЕЙ

Одним из наиболее старых и широко

известных методов сглаживания временных рядов является

метод скользящих средних. Применяя этот

метод, можно элиминировать случайные колебания и

получить значения, соответствующие влиянию главных

факторов. Сглаживание с Помощью скользящих средних

основано на том, что в средних величинах взаимно

погашаются случайные отклонения. Это происходит

вследствие того, что первоначальные уровни временного

рада заменяются средней арифметической величиной

внутри выбранного интервала времени. Полученное

27

значение относится к середине выбранного периода.

Затем период сдвигается на одно наблюдение и расчет

средней повторяется, причем периоды определения

средней берутся все -время одинаковыми. Таким

образом, в каждом случае средняя центрирована, т. е.

отнесена к серединной точке интервала сглаживания и

представляет собой уровень для этой точки. При

сглаживании временного ряда скользящими средними в

расчетах участвуют все уровни ряда. Чем шире интервал

скольжения, тем более плавным получается тренд.

Сглаженный -ряд .короче первоначального на (к—1)

наблюдений (к — величина интервала сглаживания). При

больших значениях к колеблемость сглаженного ряда

значительно снижается. Одновременно заметно

сокращается количество наблюдений, что создает трудности.

Выбор интервала сглаживания зависит от целей

исследования. При этом следует руководствоваться тем,

в какой период времени нас интересует действие, а

следовательно, и устранение влияния случайных факторов.

Например, для сглаживания временного ряда

производительности труда, планирование которой рассчитано

на пятилетний период, очевидно, целесообразно брать

пятилетний период сглаживания.

При сглаживании временных рядов отдельных

экономических показателей наряду с пятилетним периодом

в ряде случаев целесообразно выбирать и другие

периоды. Например, в отраслях с длительным

производственным циклом (судостроение и другае отрасли) для

анализа временных рядов полезно в качестве периода

сглаживания брать продолжительность

производственного цикла или же при изучении временных, рядов

урожайности следует обращать внимание на тип

динамики (преобладающая периодичность: двухлетняя,

трехлетняя и др.) и периоды развития

сельскохозяйственного производства [15].

<С выбором интервала сглаживания связан вопрос о

количестве уровней ряда, участвующих в расчете

скользящей средней, и технике этого расчета. Если число

членов интервала сглаживания нечетное, то

полученные значения скользящей средней приходятся на

средний член интервала скольжения. При четном

количестве уровней полученные значения скользящей средней

нельзя отнести ни к одному уровню ряда — скользящие

28

средние будут располагаться в промежутках между

уровнями.

Для первого случая скользящая средняя будет

вычисляться по формуле

2т

Л yi + yi + i+-+yi+2m ЛоУ*+к

yi+m = 2тТ\ = ~2тТГ • (2-3-1>

Для второго случая скользящая средняя

определяется следующим образом:

1 1 1 2m-l I

А — ^i+^i + iH h 7T#i + 2m . -Т У1+ 1> У1+к+ — У1+2т

Л 2 2 2 h=o 2

yi+m= —

2m 2m

(2.3.2)

Для формул (2.3.1) и (2.3.2)

л

Уг+т — величина (Л-т)-й скользящей средней;

у г — i-й уровень временного ряда (i= 1, 2," ...,

п — 2т);

т — заданное целое положительное число, с помощью

•которого определяется величина интервала

сглаживания;

\тг

[т1-

—» если /г четное число;

п-\

—— , если д нечетное число;

п — число уровней временного ряда;

к—переменный индекс для интервала сглаживания

(к = 0, 1, 2, ..., 2т).

В тех случаях, когда известно, что внутри

интервалов сглаживания имеет место нелинейная тенденция,

для сглаживания временных рядов используются

взвешенные скользящие средние. Их значения

определяются та.к. Внутри каждого интервала сглаживания уровни

описываются полиномом р-к степени:

J=flo+'2 fli/* •. (2.3.3)

Параметры этого полинома находятся с помощью

метода наименьших квадратов. Взвешенную

скользящую среднюю для взятого интервала определяют как

средний член сглаженных на основании полинома

29

(2.3.3) уровней временного ряда. Проделав такие

расчеты для всех интервалов сглаживания, получим

взвешенную скользящую среднюю вдоль всего ряда.

Например, если в интервал сглаживания входят

пять наблюдений, а тенденция может быть

представлена параболой второго порядка, то сглаженный

серединный уровень во взятом 'интервале будет

выражать значение тенденции в начале отсчета. При t—0

начало отсчета, как видно из формулы (2.3.3), равно а0

Для этого случая

ао=~35 (-3#1 + ]2#2+17*/з+12*/4-3*/5), (2.3.4)

где у{ соответствует первому уровню во взятом

интервале сглаживания.

Рассчитанные таким способом веса обладают

двумя основными свойствами:

1) сумма весов равна единице;

2) теса симметричны относительно середины

интервала сглаживания.

В нниге Дж, Юла и М. Кендалла [37] приведены

веса для определения взвешенных скользящих средних

для случаев, когда уровни временного ряда внутри

выбранного интервала сглаживания описываются

полиномами до пятой степени включительно.

Достоинством метода скользящих средних является

наглядность при определении вида тренда и простота в

истолковании скользящей средней.

В то же время скользящая средняя имеет ряд

недостатков. При малом числе наблюдений метод часто

приводит к искажению тенденции; выбор величины

интервала сглаживания часто трудно обосновать, а от этого

зависит форма кривой; при определении скользящей

средней для дальнейших расчетов теряются начальные

и конечные уровни ряда. Кроме того, тренд,

полученный с помощью скользящих средних, не имеет

количественного .выражения, т. е. скорость изменения ряда не

известна.

2.4. ДРУГИЕ МЕТОДЫ СГЛАЖИВАНИЯ

ВРЕМЕННЫХ РЯДОВ

Сглаживание временных рядов с помощью

полинома Лагранжа. Сглаживание временных рядов с

помощью полинома Лагранжа предполагает, что

уровни не имеют резких регулярных колебаний.

30 ~

Пусть (t/o, *o), (уи tx), ..., (ynt tn) представляют

собой (п+1) пар соответствующих значений двух

переменных j/h(v причем y=f(t). Заменим данную

функцию полиномом р-и степени. Тогда интерполяционный

полином Ла-гранжа можно записать как

v(t\-f(t\ <^H^>-('-'"> ,

М)-№ (ы.)р,-«.«м.)+-

|£/, ч (*-*о) (*"*») "('-*.) , ' /0>|1.

, f/, , (<-M(Wi)-(w-i)

~гД'п)

(*»-*o)('»-'i)-('»-'n-i)

Число членов и, следовательно, степень полинома

зависят от количества членов последовательности,

принятых для определения тенденции.

Применение формулы (2.4.1) связано с большим

число»м вычислений. Кроме того, использовать ее следу-

ет„ с осторожностью, так как если значения

независимой переменной взяты далеко друг от друга, то

результаты могут быть весьма неточные.

Сглаживание временных рядов с помощью конечных

разностей. Пусть временной ряд ух описывается

полиномом р-й степени

yt=a0+j ait* < (2.4.2)

i = l

Для полинома р-й степени можно вычислить

первые разности Д(1)*=г/*+1 — Уь вторые разности AS2h =

Общая формула р-й разности:

Р(Р—1)

A(p)=f/p-pj/p-i+ 2?—Ур-2-

р(р-1)(р-2) .! Пв<| /OAQ\

3! 2/р-з+,—_+(-1)рУо • (2.4.3)

Известно, что (р+1)-я производная полинома р-й

степени равна нулю в любой точке. Следовательно,

(р+1)-я разность полинома р-й степени обращается в

нуль, а (разности р-го порядка полинома р-й степени

постоянны. Таким образом, взяв р-ю разность, мы тем

самым исключим тренд, выраженный полиномом р-й

степени.

Глава III

СТАТИСТИЧЕСКИЙ "?^'

АНАЛИЗ СЕЗОННОСТИ

Одна из задач анализа временных рядов

состоит в выявлении сезонности. К сезонным относят

такие явления, которые обнаруживают в своем

развитии определенные закономерности, более или менее

регулярно повторяющиеся - из месяца в месяц, из

квартала в квартал.

Под сезонностью иногда понимают неравномерность

производственной деятельности в отраслях

промышленности, связанных с переработкой

сельскохозяйственного сырья, поступление 'которого зависит от времени

года. Кроме того, сезонность может возникать из-за

сезонного характера спроса на товары, производимые

промышленностью, и т. д.

Как бы ни проявлялась сезонность, она наносит

большой ущерб народному хозяйству, который

заключается в неравномерном использовании оборудования и

рабочей силы, неравномерной поставке сырья и

загрузке транспорта в отраслях, связанных с сезонным

производством. Изучение сезонных колебаний необходимо

для более ритмичной работы предприятий.

Статистическое исследование сезонности ставит

следующие задачи: численно выразить проявление

сезонных колебаний; выявить их силу и характер в

условиях отдельных отраслей народного хозяйства;

вскрыть факторы, вызывающие сезонные колебания;

найти экономические последствия проявления

сезонности.

32

3.1. ИНДЕКСЫ СЕЗОННОСТИ

Задача статистического изучения

сезонности— выявление силы и характера ее проявления в

условиях отдельных отраслей народного хозяйства —

наиболее разработанная часть всей проблемы. Начиная с

20-х годов нашего столетия, вопрос о силе и характере

проявления сезонных колебаний исследовался в

отдельных отраслях промышленности, транспорта, сельского

хозяйства, торговли и т. п. Разработана довольно

подробная методика выявления, статистического описания

и измерения сезонных волн.

Известно несколько способов исследования

сезонных колебаний: способ простых средних; способ

относительных чисел; способ Персонса; способ расчета

сезонных волн, базирующийся на определении тенденции

(методом скользящей средней и методом наименьших

квадратов) (см., например, [2], [16], [17]. Наиболее

точным, а поэтому и наиболее распространенным

является последний способ, который мы и будем

рассматривать в данной работе.

Индексы сезонности являются показателями,

характеризующими результаты сравнения фактических

уровней данного месяца или квартала с уровнями,

исчисленными при выявлении основной тенденции для того

же месяца или квартала. Для простоты изучения

характера проявления сезонности иногда пользуются

разностью фактического уровня данного месяца

(квартала) и среднемесячного (среднеквартального) уровня за

год.

Важнейшим вопросом для рассматриваемого

способа является вопрос о методе нахождения тренда

данного временного ряда. Как мы видели в предыдущей

главе, методы нахождения основной тенденции развития

разнообразны. Практически же при выявлении тренда

ряда, подверженного сезонным изменениям, можно

воспользоваться методами скользящих средних и

наименьших квадратов. Скользящая средняя,

применяемая для этой цели, имеет строго определенный период

скольжения—12 месяцев, или 4 квартала, поскольку

сезонность проявляется в пределах года. Важно та<кже

скользящую среднюю относить к определенному

месяцу или кварталу и поэтому при 12-или4-чле)Нном

скольжении приходится пользоваться центрированием.

3. Заказ 3199

3S

Если определить индекс сезонности как отношение

фактического уровня к уровню, рассчитанному по

12-месячной скользящей средней, то можно предполагать,

что при исчислении такой средней повторяющиеся

колебания с периодом в 12 месяцев будут сведены к нулю.

Следовательно, получается средняя, свободная от

периодических колебаний. Если индекс сезонности

измерить в 'Процентах, то отклонения от 100% и

представляют собой выражение сезонности того или иного

месяца. Аналогичное высказывание можно сделать и в

отношении квартальных данных. _ Вполне понятно, что

такие отклонения, взятые за ряд лет, будут колебаться.

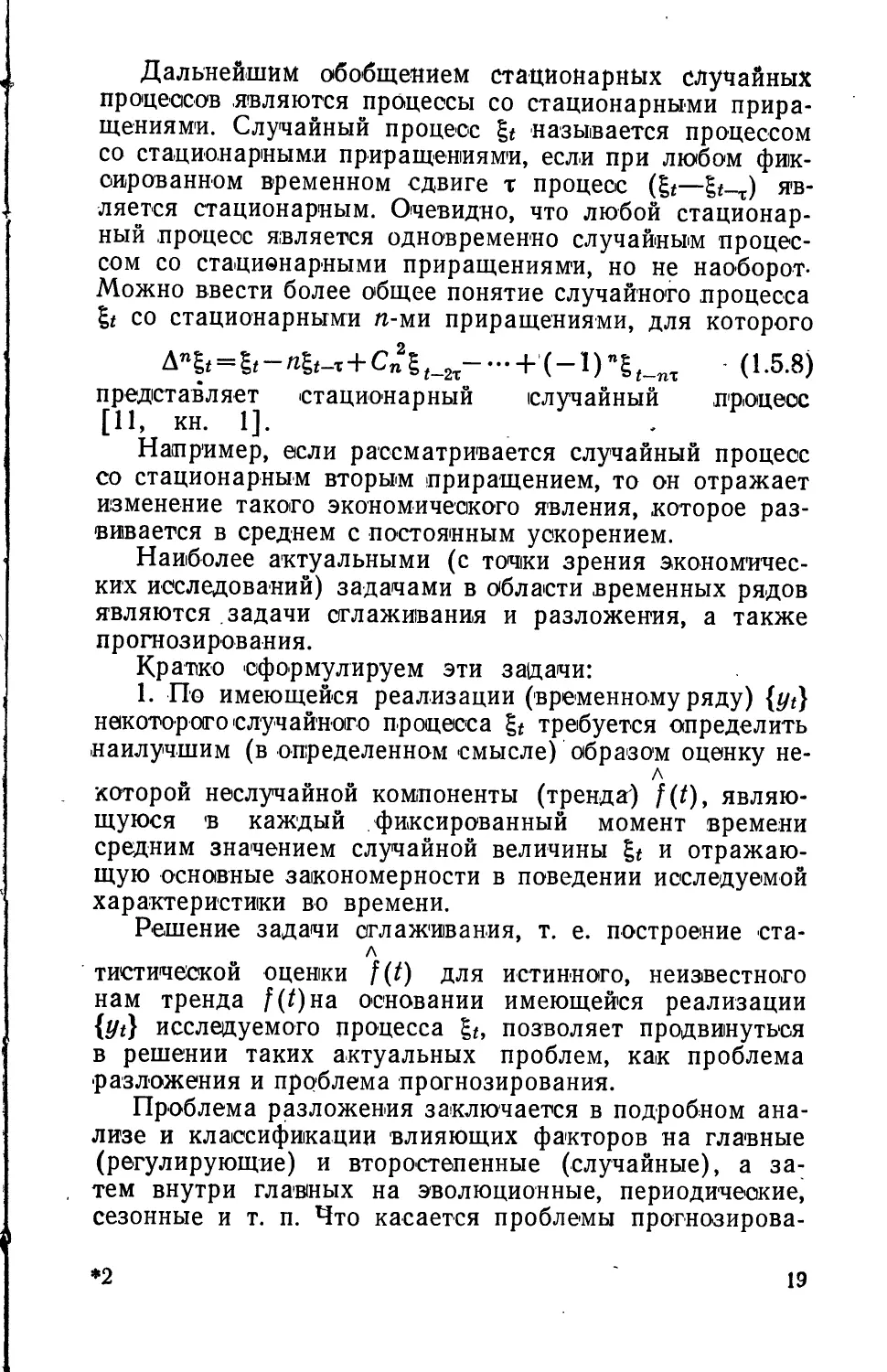

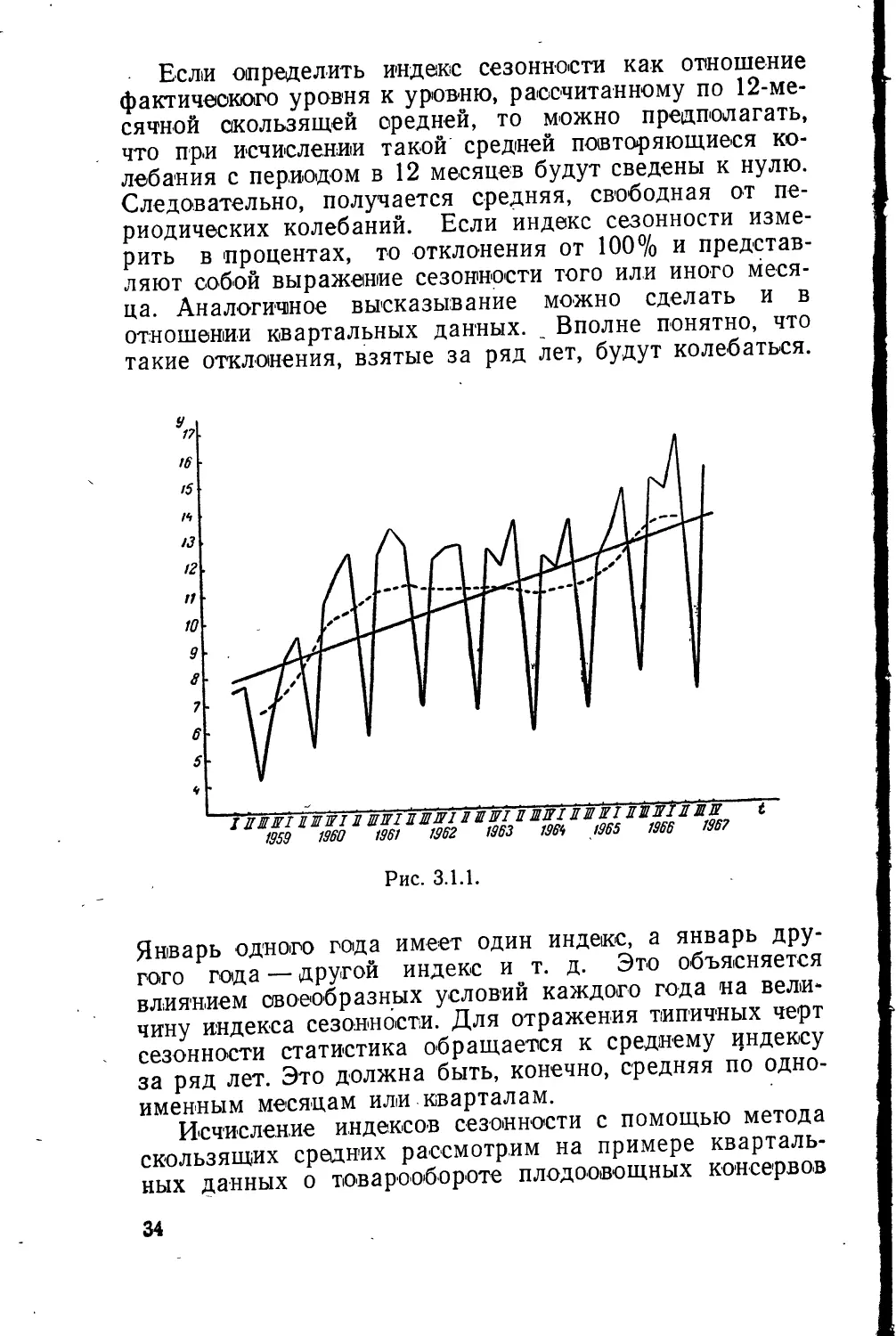

/ ДШШ1MMWIЛ ШШ11ШШ1ЛШШ1 ЛШЛ1ЖШЖ1ЛШЖ1ЛШШ t

1959 1960 1961 1962 1963 1961, /965 1966 196?

Рис. 3.1.1.

Январь одного года имеет один индекс, а январь

другого года — другой индекс и т. д. Это объясняется

влиянием своеобразных условий каждого года на

величину индекса сезонности. Для отражения типичных черт

сезонности статистика обращается к среднему индексу

за ряд лет. Это должна быть, конечно, средняя по

одноименным месяцам или кварталам.

Исчисление индексов сезонности с помощью метода

скользящих средних рассмотрим на примере

квартальных данных о товарообороте плодоовощных консервов

34

вг.Москве запериод с 1959по 1967г.1 (табл.3.1.1, гр.З).

Эти данные представлены на рис. 3.1.1 сплошной

ломаной линией. По рисунку можно сделать первые

предварительные замечания об изменении уровня товарооборота.

Во временном ряду товарооборота наблюдается

более или менее регулярное повторение определенных

изменений, связанных, со сменой сезонов.

Минимальный объем реализации плодоовощных

консервов приходится на третий квартал, когда в продаже

имеется большое количество свежих фруктов и овощей, и

максимальный объем — на второй квартал. В отдельные

годы наблюдалось смещение этого максимума, что было

вызвано в основном внешними факторами и особенно

изменением объема импорта плодоовощных консервов. В

связи с этим, считая, что временной ряд товарооборота

плодоовощных консервов подвержен сезонным

колебаниям, мы допускаем некоторую погрешность.

Показатели сезонности ориентированы на

соответствующие кварталы путем центрирования скользящих

средних. Центрированные скользящие средние нанесены на

график пунктиром (рис. 3.1.1). Центрированная средняя

показывает объем товарооборота при элиминировании

сезонности.

Средние величины из показателей сезонности

(показатели сезонности, как отмечалось выше, исчисляются как

отношение фактических уровней товарооборота к

величине центрированных скользящих средних) по

одноименным кварталам и составят индексы сезонности

реализации плодоовощных консервов. Например, индекс

сезонности для первого квартала равен

114,7'+115,7+119,6+113,5+107,2+107,3+111,0 + 108,1

: _ . = 112,1.

В табл. 3.1.2 (гр. 2) приведены рассчитанные таким

образом индексы сезонности для каждого квартала.

Индексы сезонности, рассчитанные^как средние

процентные отношения, позволяют предполагать, что

сезонный фактор постоянно влияет на количество

реализованных плодоовощных консервов, так как при нахождении

индексов в основном элиминированы случайные факторы,

влияющие на объем товарооборота в данном квартале.

1 Данные заимствованы из работы [20].

3* 35

Таблица 3.1.1

ТОВАРООБОРОТ ПЛОДООВОЩНЫХ КОНСЕРВОВ В г. МОСКВЕ

ЗА 1959—1967 гг.

Годы

1

1959

1960

1961

1962

Квартал

2~

I

II

III

IV

I

II

III

IV

I

и-

III

IV

I

II

III

IV

I

II

Уровни

временного

ряда

7,5

7,7

4,2

6,7

8,6

9,5

5,4

10,7

11,8

12,5

5,8

12,4

13,4

12,7

6,8

12,2

12,6

12,7

Расчет показателей сезонности

с помощью скользящей средней

4-квартальные

суммы

4

26,1

27,2

29,0

30,2

34,2

37,4

40,4

40,8

42,5

44,1

44,3

45,3

45,1

44,3

44,3

4-членные

средние

5

6,5

6,8

7,3

7,6

8,6

9,4

10 1

10,2

10,6

11,0

11,3

11,3

11 1

11,1

11,0

Я О»

« S

со д

2 *

Он О)

S О.

Si

6

6,7

7,1

7,5

8,1

9,0

9,8

10,2

10,4

10,8

11.1

11,2

11,3

П.2

11,1

11,1

11,1

показатели

сезонности

(гр. 3 : гр. 6)Х

ХЮО

* 7

.62,7

94,4

114,7

117,3

60,0

109,2

115,7

120,2

53,7

111,7

119,6

112,4

60,7

1С9,9

113,5

114,4

по уравнению

тренда

расчетные

уровни

8

7,9

8,0

8,2

8,3

8,5

8,7

8,8

9,0

9,2

9,3

9,5

9,6

9,8

10,0

10,1

10,4

10,6

10,6

показатели

сезонности

(гр. 3 :гр. 8)Х

ХЮО

9

94,9

96,3

51,2

80,7

101,2

109,2

61,4

118,9

128,3

134,4

61,1

129,2

136,7

127,0

67,3

121,2

118,9

119,8

36

Продолжение

Годы

г~

1963

*

1964

1.965

1966

1967

Квартал

2~~

III

IV

I

II

III

IV

I

II

III

IV.

I

II

III

IV

I

' 11

III

IV

Уровни

временного

ряда

3

6,8

12,6

11,9

13,6

5,8

12,3

11,8

13,6

6,6

12,0

13,1

14,7

7,9

15,0

14,6

16,6

7,2

15,5

Расчет показателей сезонности

с помощью скользящей средней

4-квартальные

суммы

4

44,1

,44,5

43,8

44,7

43,9

43,6

43,5

43,5

44,3

44,0

45,3

46,4

47,7

50,7

52,2

54,1

53,4

53,9

4-членные

средние

5

11,0

11,2

11,0

10,9

10,9

10,9

П,1

11,0

11,3

11,6

11,9

12,7

13,1

13,5

13,4

13,5

центрированные средние

6

11,1

П,1

11,1

11,0

10,9

10,9

11,0

11,1

11,2

11,5

11,8

12,3

12,9

13,3

13,5

13,5

показатели

сезонности

(гр. 3:гр. 6)Х

Х100

7

59,5

113,5

107,2

123,6

53,2

112,8

107,3

122,5

58,9

1С4,3

111,0

119,5

61,2

112,8

108,1

123,0

по уравнению

тренда

расчетные

уровни

8

10,8

10,9

11,1

11,2

11,4

11,6

11,8

11,9

12,0

12,2

12,4

12,5

12,7

12,8

13,0

13,2

13,3

13,5

показатели

сезонности

Сгр. 3:гр. 8)Х

Х100

9

61,1

115,6

107,2

121,4

50,9

1С6,0

1С0,0

114,3

55,0

98,4

105,6

117,6

62,2

117,2

112,3

125,8 "

54,1

114,8

37

Таблица 3.1.2

ИНДЕКСЫ СЕЗОННОСТИ ТОВАРООБОРОТА ПЛОДООВОЩНЫХ

КОНСЕРВОВ В г, МОСКВЕ ЗА 1959-1967 гг.

'

Квартал

1

Индексы сезонности, исчисленные

с помощью скользящей средней

по способу средней

арифметической

2

по способу

медиан

3

с помощью

уравнения

тренда

4

I 112,1 110,4 111,9

II 119,1 119,0 118,4

III 58,7 60,1 58,3

IV 108,6 111,7 111,0

Иногда при определении индексов сезонности

пользуются медианой из показателей сезонности вместо

средней арифметической. Так, например, для первого

квартала индекс сезонности, исчисленный как медиана из

показателей сезонности, будет - ' —- = 110,4. В гр. 3

табл. 3.1.2 приведены индексы сезонности, рассчитанные

способом медиан для каждого квартала.

Полное элиминирование влияния несезонных

факторов достигается тогда, когда средняя из индексов

сезонности равна 100. Но так как это редко бывает, то следует

производить выравнивание индексов сезонности. В наших

примерах средняя из индексов, исчисленных с помощью

скользящей средней по способу средней арифметической,

равна 99,6, я по способу медиан—100,3. Для

выравнивания необходимо помножить индексы, представленные

в гр. 2 и 3 табл. 3.1.2 на величины, обратные 99,6 и 100,3,

T-e-HaW=1'004«Ha-I^J =0,997.

В табл. 3.(1.3 приведены выравненные индексы

сезонности.

Сравнивая соответствующие индексы сезонности с

выравненными индексами по кварталам, можно увидеть,

что расхождение между ними невелико. Это может быть

объяснено, с одной стороны, относительно небольшой

колеблемостью по одноименным кварталам, а с другой —

повторением колебаний из года в год.

38

Таблица 3.1.3

ВЫРАВНЕННЫЕ ИНДЕКСЫ СЕЗОННОСТИ

Квартал

1

Индексы, рассчитанные

с помощью скользящей средней

способом средней

арифметической

2

способом

медианы

3

с помощью

уравнения

тренда

4

I 112,55 110,08 112,81

II 119,58 118,64 118,52

III 58,94 59,92 58,36

IV 109,03 111,36 111,14

Иногда используется третий способ расчета индекса

сезонности. Для того чтобы индексы сезонности был,и

более устойчивы, рассчитываются средние индексы по

расположению. В ранжированном ряду показателей

сезонности для (каждого квартала отбрасываются самые

высокие и самые низкие значения. Далее определяется

средняя арифметическая из центральных значений

показателей сезонности. Если число индексов четное, то в расчет

средней «берется 4 или б центральных точек, если же

нечетное, то берется 3 или 5 центральных точек. Такая сред-'

няя по расположению не подвержена влиянию крайних

значений.

После определения индекса сезонности лелко найти

уровни временного ряда, в которых элиминировано

влияние сезонности. Для нахождения таких уровней

достаточно фактический товарооборот каждого квартала

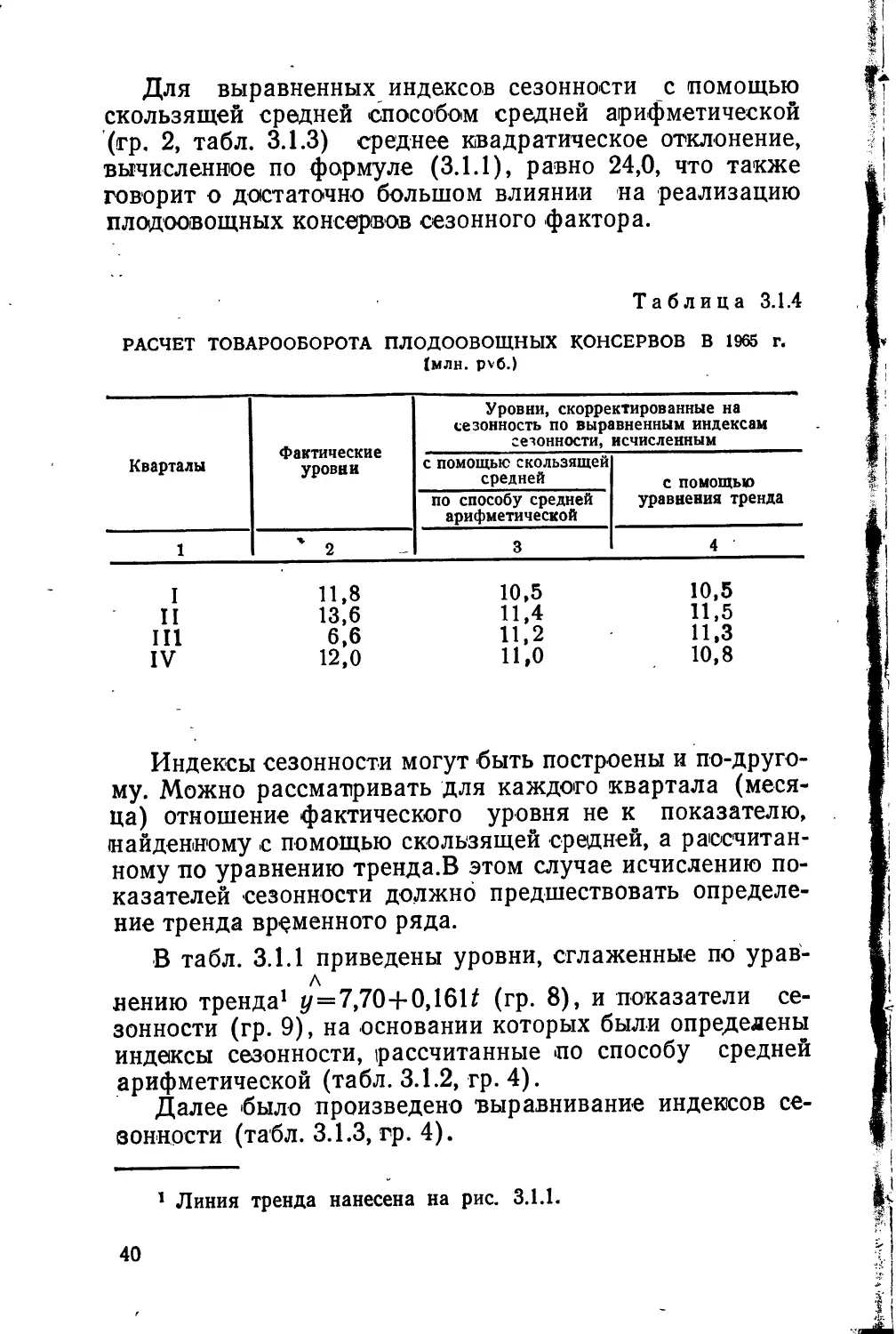

поделить на соответствующий выравненный индекс. Пример

определения уровней временного ряда с учетом

элиминированной сезонности для данных 1965 г. приведен, в

табл. 3.1.4.

Из гр. 3 табл. 3.1.4 видно, что после исключения

сезонности колеблемость временного ряда товарооборота не*

велика.

Показателем колеблемости временного ряда за C4et

сезонности служит среднее кв а др этическое отклонение,

^цределяемое по формуле *

о- У~^> л (ЗЛ.17

39

Для выравненных индексов сезонности с помощью

скользящей средней способом средней арифметической

(гр, 2, табл. 3.1.3) среднее квадратическое отклонение,

вычисленное по формуле (3.1.1), равно 24,0, что также

говорит о достаточно большом влиянии на реализацию

плодоовощных консервов сезонного фактора.

Таблица 3.1.4

РАСЧЕТ ТОВАРООБОРОТА ПЛОДООВОЩНЫХ КОНСЕРВОВ В 1965 г.

1млн. pv6.)

Кварталы

1

Фактические

уровни

1*2

Уровни, скорректированные на

сезонность по выравненным индексам

сезонности, исчисленным

с помощью скользящей

средней

по способу средней

арифметической

3

с помощью

уравнения тренда

4

I 11,8 10,5 10,5

II 13,6 11,4 11,5

III 6,6 11,2 11,3

IV 12,0 11,0 10,8

Индексы сезонности могут быть построены и

по-другому. Можно рассматривать для каждого квартала

(месяца) отношение фактического уровня не к показателю,

найденному с помощью скользящей средней, а

рассчитанному по уравнению тренда.В этом случае исчислению

показателей сезонности должно предшествовать

определение тренда временного ряда.

В табл. 3.1.1 приведены уровни, сглаженные по урав-

л

нению тренда1 у=7,70+0,16Н (гр. 8), и показатели

сезонности (гр. 9), на основании которых были определены

индексы сезонности, рассчитанные »по способу средней

арифметической (табл. 3.1.2, гр. 4).

Далее было произведено выравнивание индексов

сезонности (табл. 3.1.3, гр. 4).

1 Линия тренда нанесена на рис. 3.1.1.

40

При сравнении данных табл. 3.1.3 видно, что в

результатах определения выравненных индексов сезонности с

помощью скользящей средней и уравнения тренда имеется

некоторая разница. Последний способ определения

индексов сезонности является более точным.

Рассчитаем далее среднее квадратическое отклонение

по формуле (3.1.1). Оно равно 24,2, что незначительно

отличается от соответствующего значения при определении

индекса сезонности с помощью (скользящей средней.

Проведем расчет товарооборота плодоовощных кон-

сер'вов в 1965 г. с учетом корректировки на (сезонность

'(табл. 3.1.4).

Для повышения устойчивости мадексов (сезонности

были рассчитаны (средние индексы сезонности по

расположению (табл. 3.1.5) для 5 центральных точек. Эти.

индексы, ка.к будет показано ниже, можно иопользовать для

•лрагаозирования товарооборота.

Таблица 3.1.5

СРЕДНИЕ ИНДЕКСЫ СЕЗОННОСТИ (ПО РАСПОЛОЖЕНИЮ)

Квартал

Индекс

Квартал

Индекс

I 109,5 III 58,5

II 119,8 IV 114,4

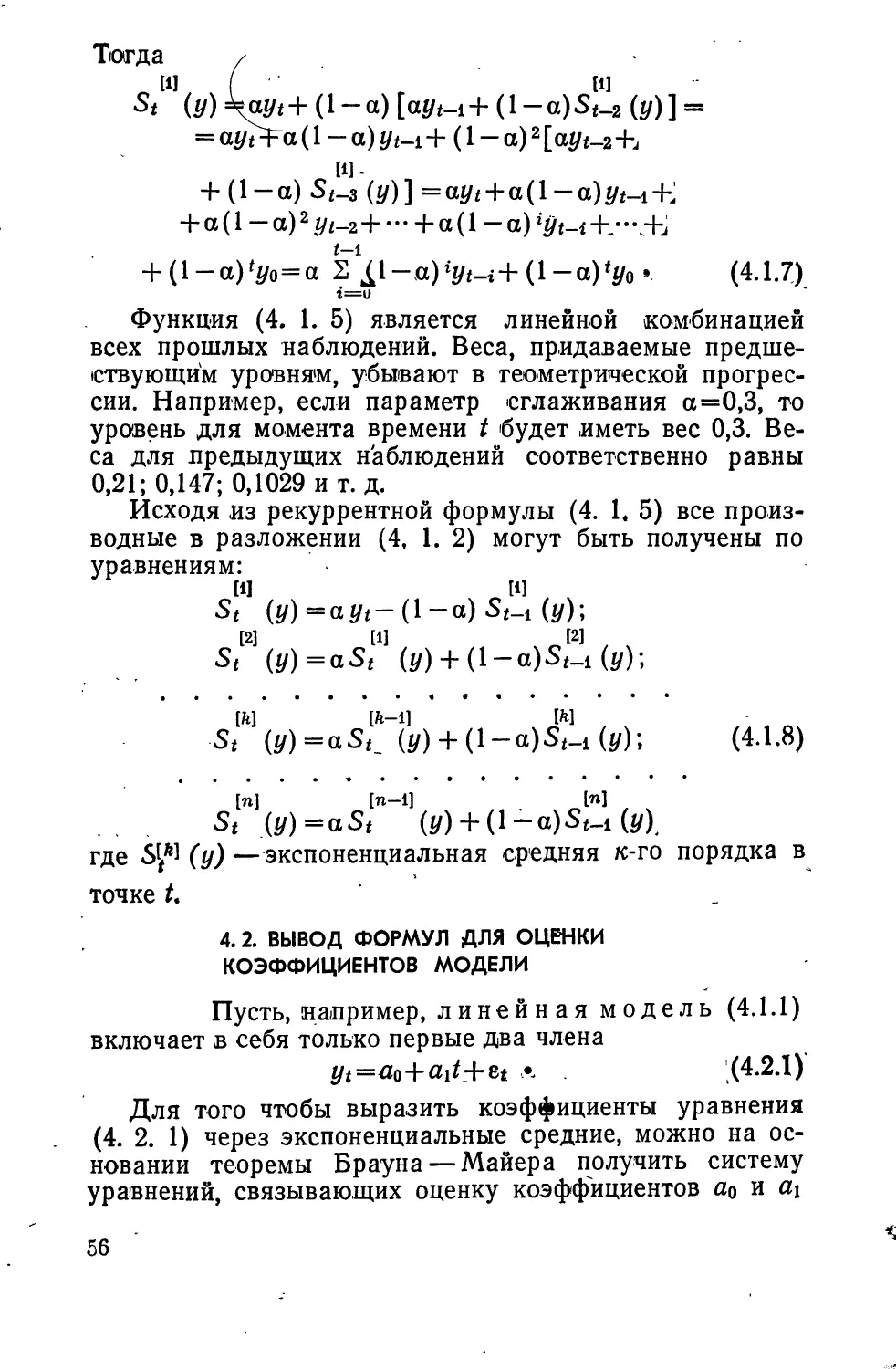

3. 2. ПРОГНОЗИРОВАНИЕ

СЕЗОННЫХ ЯВЛЕНИЙ

Определив влияние ^сезонного фактора, можно

попытаться использовать найденные закономерности для

прогнозирования дальнейшего развития изучаемого

процесса. Как известно, сезонные временные ряды можно

разложить на следующие компоненты:

Xt = ut + Vt+'et » (3.2.1)

где Uu Vu Bt — составляющие этого ряда, соответственно:

тенденция, кратковременные колебания (сезонные

волны) , случайные колебания.

Тенденция отражает общее изменение ряда за

длительный промежуток времени: постоянный подъем или

постоянное снижение. Тенденция представляется как

плавное непрерывное движение, скрадывающее

скачкообразные изменения в месяцах, кварталах или годах,

г 41

Сезонные волны —это более или менее

регулярные изменения временного ряда, возникающие с

наступлением данного времени года и повторяющиеся с

небольшими отклонениями из года в год. К таким колебаниям

относятся также изменения, не связанные с временами

года, но регулярно повторяющиеся через определенные

промежутки времени. Сезонные колебания обычно имеют

постоянный период.

Случайные колебания вызываются внешними,

случайными причинами, влияние которых сказывается на

уровнях ряда, искажая тенденцию, а также сезонные и

циклические колебания.

Кроме разложения ряда на его составляющие, можно

использовать другие виды анализа, не требующие

выделения и исключения составляющих компонент ряда:

гармонический анализ и некоторые другие методы.

Выявление закономерных изменений динамики явлений

составляет первую фазу прогнозирования. Определив все три

составляющие временного ряда, можно попытаться

использовать .найденные закономерности для

экстраполяции их на перспективу. При этом /можно оценить

значение постоянной компоненты или тренда и краткосрочных

сезонных колебаний. Случайные колебания можно

оценить только вероятностным путем.

При экстраполяции общих закономерностей на

будущий период допускается определенная ошибка: чем

продолжительнее период предсказания, тем вероятнее

сделать большую ошибку. Поэтому следует по мере

получения новых фактических данных пересматривать модели,

В общем виде модель прогноза товарооборота на

любой квартал по каждому из исследуемых показателей

выглядит следующим образом:

А

где tjt — величина товарооборота в момент времени t

(^=1,2,... ,36).

1К—средний индекс сезонности (по расположению)

/с-го квартала (к= 1, 2, 3, 4).

л

tjt — оценка размера товарооборота в момент

времени t.

е* — случайная величина*

42

Значения h определяются из табл. 3.1.5, yt — по

уравнению тренда

^=7,70 + 0,161*. (3.2:1)

Ниже ^приведены модели для расчета объема

товарооборота по кварталам:

I — ^ = 1,095(7,7+0,1610+««; (3.2.2)

II — уг= 1,198(7,7+0,161/,) + е<; (3.2.3)

III — # = 0,585(7,7 + 0,161*) +е«; (3.2,4)

IV —#=1,144(7,7 + 0,161/)+е,. (3.2.5)1

В табл. 3. 2. 1 приведены данные по фактическим зна-^

чениям уровней, расчетным значениям, полученным по

моделям (3. 2. 2) — (3. 2. б), и отклонениям фактических

значений от расчетных.

Случайную величину е* точно определить нельзя.

Можно только с определенной вероятностью утверждать,

что вычисленные по моделям (3. 2. 2) — (3. 2. 5) оценки

показателя будут отличаться от истинной на величину

t —- , где t — число, показывающее, во сколько

V п

раз отличается средняя величина от своего отклонения

при определенной вероятности;

Таблица 3.2.1

РЕЗУЛЬТАТЫ РАСЧЕТОВ ПО МОДЕЛЯМ (3.2.2)-(3.2.5) И ИХ СРАВНЕНИЕ

С ФАКТИЧЕСКИМИ ЗНАЧЕНИЯМИ

Годы

Кварталы

I

Фактические

значения

Расчетные

значения

Отклонения

Фактические

значения

II

Расчетные

значения

Отклонения

III

Фактические

значения

Расчетные

значения

Отклонения

IV

Фактические

значения

Расчетные

значения

Отклонения

1959 7,5 8,6-1,1 7,7 9,6—1,9 4,2 4,8—0,6 6,7 9,5—2,8

1960 8,6 9,3—0,7 9,5 10,4—0,9 5,4 5,2 +0,2 10,7 10,3+0,4

1961 11,8 10,0+1,812,5 11,1+1,4 5,8 5,6 +0,2 12,411,0+1,4

1962 13,4 10,7+2,7 12,7 12,0+0,7 6,8 5,9 +0,9 12,211,8+0,4

1963 12,6 11,4+1,212,7 12,7 0 6,6 6,3 +0,3 12,612,5+0,1

1964 11,9 12,1-0,213,6 13,4+0,2 5,8 6,7 —0,9 12,313,3—1,0

1965 11,8 12,8—1,013,6 14,3—0,7 6,6 7,0—0,4 12,014,0—2,0

1966 13,1 13,5—0,414,7 15,0—0,3 7,9 7,4 +0,5 15,014,6+0,4

1967 14,6 14,2+0,416,6 15,8+0,8 7,2 7,8 —0,6 15,515,4+0,1

43

ВЕЛИЧИНА t-

VT

РАССЧИ-

Qzt—среднеквадратическое отклонение случайной

величины е*.

Вычисленные оценки значений t—7= Для каж-

/ п

дого показателя с вероятностью, равной 0,95 и £=2,0,

представлены в табл. 3. 2. 2,

Осуществим ПрОГНОЗ ПОМО- Таблица322

делям (3.2.2) —(3.2.5) на в

три года. Результаты

прогноза представлены в табл.

3.2.3.

Из таблицы видно, что1

максимум реализации

плодоовощных консервов по-1

прежнему падает на второй

квартал, а минимум — на

третий. Общая тенденция

роста товарооборота,

которая установилась в

изучаемом периоде 1959—1967 гг.,

сохранится и на

прогнозируемый период.

ТАННАЯ ДЛЯ КАЖДОГО

КВАРТАЛА

Квартал

VT

Квартал

VH

I

II

2,20

1,80

III

IV

0,98

2,38

Таблица 3.2.3

ПРОГНОЗ

Годы

ОЖИДАЕМОГО

ТОВАРООБОРОТА НА ПЛОДООВОЩНЫЕ

КОНСЕРВЫ

Кварталы

I

Прогноз

Нижняя

Граница

Верхняя

| граница

И ш

Прогяэз

Нижняя

граница

Верхняя

| граница

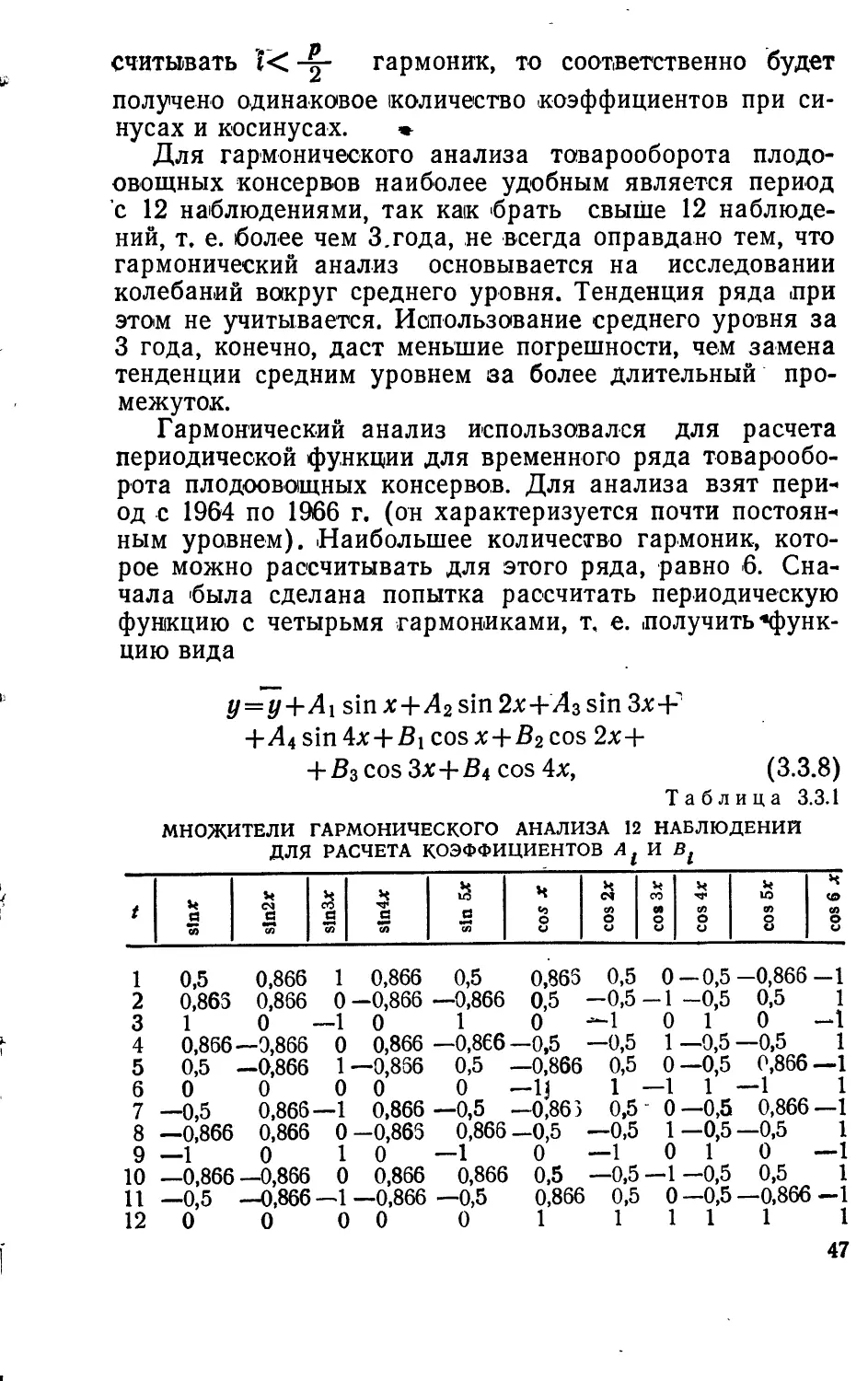

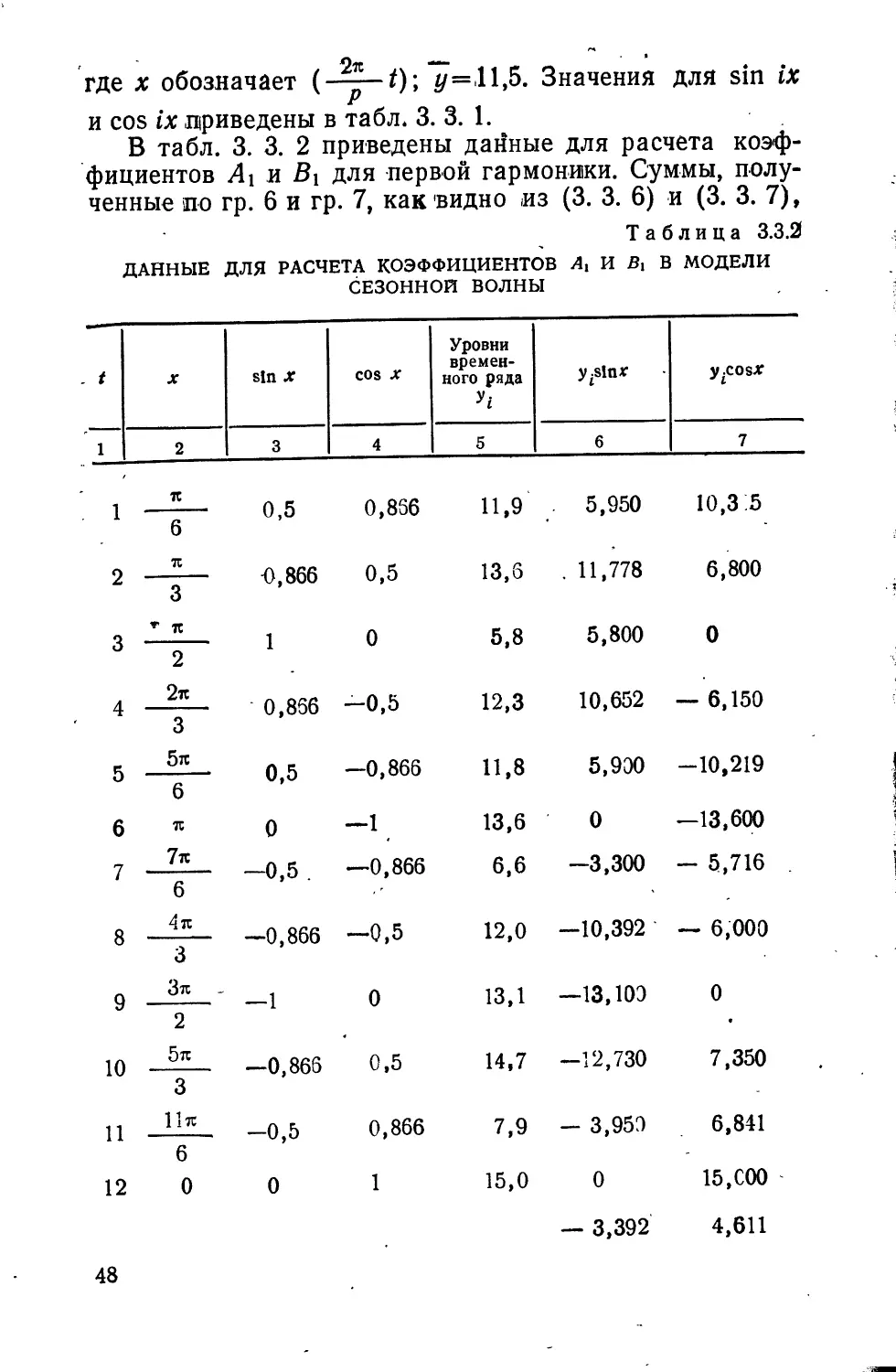

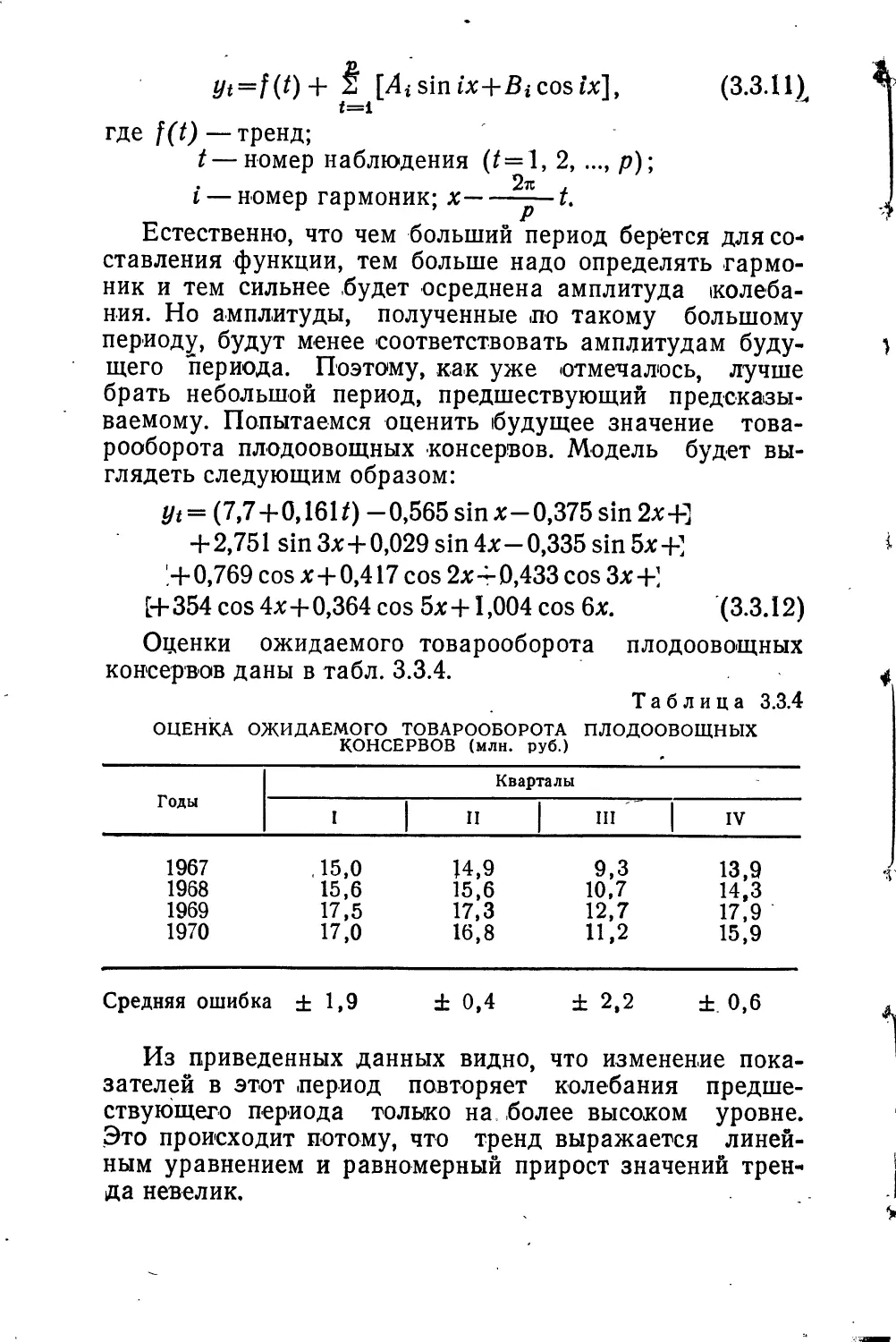

III