Текст

Академия наук ссср

Ордена Трудового Красного Знамени

Институт мировой экономики

и международных отношений

В.НДарпунин

ФОРПОСТЫ

МЕЖДУНАРОДНОГО

ФИНАНСОВОГО

КАПИТАЛА

В РАЗВИВАЮЩЕМСЯ

МИРЕ

(Проблемы развития мировых

финансовых центров на периферии

капиталистического хозяйства)

8

ИЗДАТЕЛЬСТВО ИНАУКА"

Главная редакция восточной литературы

Москва 1988

К 26

Ответственный редактор

С.В.Былиняк

Рецензенты

Г.К.Широков, З.Д.Рябинина

В монографии рассматривается одно из новых яв¬

лений в мировом капиталистическом хозяйстве — миро¬

вые финансовые центры, возникающие в "третьем мире".

Исследуются причины появления, особенности функциб-

нирования и перспективы развития таких центров. Ана¬

лизируется деятельность важнейших из них, в частно¬

сти расположенных в Сингапуре, Гонконге, Бахрейне,

на Багамских и Каймановых островах, раскрывается их

роль в системе неоколониапьной эксплуатации разви¬

вающихся стран.

К

0604030000-063

013(02)-88

53-88

ВВЕДЕНИЕ

Среди проблем развития современного капитализт

ма одно из центральных мест занимают те, которые

связаны с ростом и расширением экспансии междуна¬

родного финансового капитала. "Быстро набрал силу

транснациональный монополистический капитал. Он подмина¬

ет и монополизирует целые отрасли производства

или сферы как в масштабе отдельных стран, так и

мирового хозяйства в целом" /21, с.15/. Отмечен¬

ная в Политическом докладе ДОС КПСС XXVII съезду

партии тенденция характеризуе\ ситуацию практиче¬

ски во всех областях экономики\ капитализма, в том

числе в его международных валютой о-финансовых от¬

ношениях. Расширение внешней экспансии трансна¬

циональных корпораций и банков порождает новые

явления и противоречия в мировом капиталистиче¬

ском хозяйстве.

Одним из таких новых явлений в международной

валютно-кредитной сфере капитализма стали образо¬

вание и ускоренный рост мировых финансовых цент¬

ров (МФЦ) в развивающихся странах — на Багамских

Островах, в Сингапуре, Гонконге, Панаме и т.д.

Появившись 10—15 лет назад, эти центры уже сейчас

по ряду показателей входят в число крупнейших в

мире, а некоторые из них серьезно теснят на меж¬

дународном рынке капиталов ведущие финансовые це¬

нтры промышленно развитых стран — Лондон, Париж,

Цюрих, Франкфурт и др. Так, Багамские Острова по

величине евровалютных банковских активов удержи¬

вают позиции крупнейшего после Лондона и Нью-Йор¬

ка мирового финансового центра. Сингапур, Гонконг,

Бахрейн соперничают с Амстердамом и Цюрихом, а,

например, Каймановы острова, считавшиеся до не¬

давнего времени тихой "налоговой гаванью" на пе¬

риферии мирового капиталистического хозяйства,

вошли ныне в десятку лидирующих финансовых цент¬

ров мира.

Мировые финансовые центры, расположенные в раз¬

вивающихся странах, стали играть важную роль на

международном рынке ссудных капиталов. Через них

проходит до */з международных валютно-кредитных

операций капиталистического мира. Они — неотъем¬

лемая часть мирового капиталистического хозяйст¬

ва, но и причина многих осложнений в нем. Эти цент-

1-2 41

3

ры внесли новый элемент соперничества в деятель¬

ность современного рынка ссудных капиталов, уг¬

лубили противоречия и межимпериалистическое про¬

тивоборство в валютно-кредитной сфере капитализм

ма. Мировые финансовые центры, выросшие в разви¬

вающихся странах, превратились в своеобразные фор¬

посты империализма в "третьем мире", став оруди¬

ем экономического ограбления молодых государств

международным монополистическим капиталом. Тем са¬

мым эти центры еще сильнее обостряют проблему от¬

ношений "Север — Юг", генерируя новые противоре¬

чия в сфере международных экономических отношений

капитализма.

Все это определяет важность и актуальность ис¬

следования вопросов, связанных с возникновением

и функционированием мировых финансовых центров в

развивающихся странах. Анализ этих вопросов позво¬

ляет не только под новым углом зрения рассмотреть

эволюцию международного рынка ссудных капиталов,

но и выявить ряд проблем и противоречий, возникаю¬

щих в международной валютно-кредитной сфере капи¬

тализма, вскрыть новые формы и методы империали¬

стической эксплуатации развивающихся стран, новые

грани общего кризиса капитализма.

Кроме теоретического изучение мировых финансо¬

вых центров в развивающихся странах имеет и опре¬

деленное практическое значение. Экономические, в

частности валютно-кредитные, отношения СССР с за¬

рубежными государствами реализуются в основном в

мировых финансовых центрах, в том числе в центрах,

расположенных в молодых государствах. С целью со¬

вершенствования валютных, кредитно-финансовых,

расчетных операций, опосредующих внешнеэкономиче¬

скую деятельность Советского Союза в развивающем¬

ся мире, в некоторых из таких центров созданы со¬

ветские банки. Изучение вопросов, связанных с осу¬

ществлением операций, особенностями функциониро¬

вания, современным положением и перспективами раз¬

вития мировых финансовых центров в освободившемся

мире, несомненно, поможет сделать практические вы¬

воды, которые будут способствовать расширению эко¬

номических отношений СССР с развитыми капиталисти¬

ческими и развивающимися странами.

В советской экономической литературе уже иссле¬

довался ряд вопросов, связанных с мировыми финан¬

совыми центрами, в частности, в трудах А.Н.Думно-

ва, В.Ф.Железовой, И.К.Ключникова, Г.Г.Матюхина,

И.Н.Сысоева, В.С.Торкановского, Л.С.Худяковой,

Вяч.Н.Шенаева и др. Но основное внимание в них

уделяется центрам, действующим в промышленно раз¬

витых капиталистических государствах. Предлагае-

4

мая книга специально посвящена мировым финансовым

центрам в развивающихся странах. Автор ставит

своей целью исследовать экономическую природу и

сущность мировых финансовых центров, возникших в

развивающемся мире,причины их формирования, особен¬

ности и проблемы их развития; место и роль этих

центров в международном движении капиталов и в ми¬

ровом капиталистическом хозяйстве в целом; их воз¬

действие на валютно-кредитную и другие сферы ка¬

питалистического хозяйства. При этом автор стре¬

мился охватить центры, не только занимающие вид*

ное место на международном рынке ссудных капита¬

лов, но и еще формирующиеся, которые имеют пер¬

спективы дальнейшего развития.

В работе над книгой автор широко опирался на

исследования советских ученых по проблемам меж¬

дународных экономических и валютно-кредитных от¬

ношений капитализма А.В.Аникина, О.С.Богданова,

С.М.Борисова, В.В.Голосова, Ан.А.Громыко, И.С.Ко¬

ролева, Л.Н.Красавиной, О.В.Можайскова, В.Т.Муса¬

това, Д.В.Смыслова, Г.П.Солюса, Г.Г.Чибрикова,

Вяч.Н.Шенаева и др., а также по экономике разви¬

вающихся стран — А.В.Березного, С.А.Былиняка,

В.Н.Жолобова, Р.О.Инджикяна, С.Н.Кособчук,

Э.С.Нуховича, Ю.М.Осипова, Е.М.Примакова, Г.К.Широ¬

кова, А.Я.Эльянова и ряда других.

Критически использованы работы таких буржуаз¬

ных экономистов, как Ч.П.Киндльбергер, Ф.Лиз,

М.Энг, Г.Дюффи, Я.Гидди, Г.Райман, Е.Уиглсвор,

Д.К.Айтеманн, А.И.Стоунхилл и др. Источниками фа¬

ктического материала послужили публикации Банка

международных расчетов, Международного валютного

фонда, Организации экономического сотрудничества

и развития, учреждений Организации Объединенных

Наций и других международных организаций, данные

национальной статистики ряда развитых капиталисти¬

ческих и освободившихся стран. Широко использова¬

ны иностранные периодические издания, ежегодные

отчеты и другие материалы зарубежных банков и кре¬

дитных учреждений.

1-3 41

Глава первая

СТАНОВЛЕНИЕ МИРОВЫХ ФИНАНСОВЫХ ЦЕНТРОВ

В РАЗВИВАЮЩИХСЯ СТРАНАХ

1. Предпосылки формирования и развития

Мировые финансовые центры в развивающихся стра¬

нах порождены рядом взаимосвязанных процессов, про¬

исходящих в мировом капиталистическом хозяйстве.

В основе их формирования и ускоренного роста ле¬

жит комплекс экономических предпосылок, и факторов,

которые вытекают, с одной стороны, из явлений гло¬

бального характера, а также связанных с ними про¬

тиворечий, а с другой — из специфических особен¬

ностей современного экономического развития моло¬

дых государств. К первой группе причин относятся

интернационализация мировой капиталистической эко¬

номики, в первую очередь такие ее проявления, как

рост вывоза капитала и эскалация экспансии промыш¬

ленных и банковских монополий в развивающихся

странах. Вторая группа факторов включает: усиле¬

ние неравномерности развития молодых государств,

быстрое втягивание наиболее экономически продви¬

нувшихся из них в мировое капиталистическое хозяй¬

ство, выход их национального капитала на междуна¬

родную арену.

Вывоз капитала является одной из характерных

черт экономического развития капитализма, что от¬

мечал еще К.Маркс 6:м./4, т.25, ч.1, с. 281/). В пе¬

риод монополистического капитализма вывоз капита¬

ла приобретает, по выражению В.И.Ленина, "выдаю¬

щееся значение" /10, с.387/, превращаясь в важ¬

нейшее средство внешнеэкономической экспансии,

раздела мирового рынка, подчинения империалисти¬

ческому господству молодых независимых государств,

мощное орудие межимпериалистического соперничест¬

ва. Получив устойчивый характер, вывоз капитала

приводит к формированию международного рынка ссуд¬

ных капиталов, который обеспечивает движение кре¬

дитных средств между кредиторами и заемщиками в

международном масштабе.

Современный международный рынок ссудных капи¬

талов существует в виде рынка евровалют. Он вы-

6

зван к жизни комплексом назревших в мировом капи¬

талистическом хозяйстве и его валютно-кредитной

сфере противоречий: с одной стороны, столкновени¬

ем объективного процесса интернационализации эко¬

номических отношений капитализма с тенденцией к

усилению хозяйственной и валютногкредитной обо¬

собленности капиталистических стран, обусловлен¬

ной расширением вмешательства государства в эконо¬

мику, а с другой — неспособностью относительно уз¬

ких и ограниченных рамками государственно-монопо¬

листического регулирования национальных рынков ка¬

питалов удовлетворить растущие потребности капи¬

талистического хозяйства в кредитных ресурсах*.

Операции международного рынка ссудных капита¬

лов концентрируются там, где сложились наиболее

благоприятные для этого условия. Этот рынок сос¬

тоит из совокупности крупных финансовых центров,

в которых осуществляется основной объем междуна¬

родной кредитно-финансовой деятельности, размеще¬

ние и мобилизация кредитных ресурсов в иностран¬

ных валютах, т.е. евровалютные операции, сделки

с иностранными денежными знаками, ценными бумага¬

ми, золотом, а также другие кредитно-финансовые

операции. В первой половине 80-х годов в 15 круп¬

нейших финансовых центрах мира производилось свы*

ше 70% всех операций в евровалютах (рассчитано по

/28 , 1984 , МагсЬ, с.64/). Через МФЦ проходит ббль-

шая часть международных кредитных потоков. Распо¬

ложенные в МФЦ различные финансово-кредитные уч¬

реждения — банки, брокерские фирмы, страховые ком¬

пании и т.д. — обслуживают разные сферы внешнеэко¬

номической деятельности.

Первоначально рынок евровалют сосредоточился

в нескольких европейских финансовых центрах, рас¬

положенных в Лондоне, Париже, Цюрихе и т.д. Одна¬

ко образование рынка евровалют и МФЦ в Западной

Европе не разрешило отмеченных противоречий в меж^

дународной валютно-кредитной сфере капитализма, а

лишь на определенном этапе сгладило остроту наз¬

ревших проблем. Дальнейшая интернационализация хо¬

зяйственной жизни, втягивание в ее орбиту все но¬

вых, в том числе наиболее продвинувшихся, разви-

* Причины образования, факторы роста, особенности функ¬

ционирования и развития, а также другие проблемы, связанные

с рынком евровалют, подробно исследованы в советской эконо¬

мической литературе, в частности в работах Вяч.Н.Шенаева,

А.Н.Думнова, Л.С.Худяковой, поэтому автор считает возможным

не останавливаться на этих вопросах.

1-4 41

вающихся стран и регионов с еще большей силой об¬

нажили эти противоречия.

Неравномерность развития капитализма привела к

тому, что среди развивающихся стран выделилась

группа государств, которые по ряду экономических

параметров (темпы экономического роста, ВВП наду¬

шу населения и т.д.), а также структурным сдвигам

в хозяйстве (повышение в нем роли промышленного

сектора, быстрое развитие обрабатывающих отрас¬

лей промышленности, растущая доля продукции этих

отраслей в экспорте и т.д.) приближаются или до¬

стигли уровня среднеразвитых капиталистических

государств*. Такие страны относят к группе так на¬

зываемых новых индустриальных**. Это — страны, до¬

бившиеся особенно заметного экономического прогрес¬

са по сравнению с другими развивающимися странами.

Наиболее развитые из них расположены в основном в

Юго-Восточной Азии и в Латинской Америке. На Ближ¬

нем Востоке "нефтяной бум" содействовал быстрому

накоплению у нефтедобывающих стран долларовых ре¬

сурсов, что стало основой ускорения их экономиче¬

ского развития.

Неравномерность экономического развития госу¬

дарств предопределяет и неравномерность их вовле¬

чения в мировое капиталистическое хозяйство. Осо¬

бенно сильно и глубоко процессы интернационализа¬

ции экономики затронули именно наиболее продвинув¬

шиеся в экономическом отношении страны. Ускорен¬

ные темпы индустриализации производства и капита¬

ла таких стран определяются, с одной стороны, про¬

никновением на внешние рынки их крупного нацио¬

нального капитала, а с другой — экспансией меж¬

дународного капитала. Первое вызывается тем, что

в этих странах в связи и вместе с бурным экономи¬

ческим развитием растут национальные промышленные

и банковские монополии. Например, в 70-х годах на

Филиппинах 40 финансово-промышленных групп кон¬

тролировали 90% всего капитала национального сек¬

тора экономики /276, 1982, № 4, с.142/. В быстро

* По подсчетам Б.Болотина, с 1950 по 1976 г. неравно¬

мерность развития освободившихся стран была в 3 раза ин¬

тенсивнее, чем развитых капиталистических государств /118,

с.31/.

** В экономической литературе в группу "новых индуст¬

риальных стран" включают от единиц до десятков государств

и территорий. Автор не ставил своей целью жесткое следова¬

ние той или иной классификации. Для настоящего исследова¬

ния важно прежде всего то обстоятельство, что среди разви¬

вающихся стран наблюдается сильная дифференциация.

8

развивающемся частном секторе экономики Кувейта

уже многие годы доминирует около 30 семейств /292,

1982, БесешЬег, с.104/. Аналогичная картина на¬

блюдается и в других развивающихся странах, наи1-

более продвинувшихся по пути прогресса. В Сингапу¬

ре доминируют четыре крупнейших местных банка. В

Гонконге лишь один "Гонконг энд Шанхай бэнкинг

корпорейшн" 'захватил свыше половины всего кредит¬

ного бизнеса колонии /310 , 1983 , .1и1у, с.145/. В

Мексике активы четырех банков-лидеров составляют

65% всех активов банковской системы страны. В Ко¬

лумбии на пять ведущих банков приходится 62% ак¬

тивов, в Венесуэле — почти 50% /89, с.70/. В Ин¬

донезии на пять крупнейших банков падает почти 80%

депозитов и представленных кредитов /320, 22.11.1983/.

В 1985 г. из 500 крупнейших банков мира 97 были

из развивающихся стран, причем 94 — из стран Латин¬

ской Америки, Юго-Восточной Азии и Ближнего Восто¬

ка (подсчитано по /310 , 1986 , Липе, с.107/).

Крупному местному капиталу стран этих регионов

мира становится тесно в рамках национальных гра¬

ниц. Он активно вторгается во внешнеэкономическую

сферу, стремясь занять подобающее место на меж¬

дународных рынках. Об этом, в частности, говорит

рост роли "новых индустриальных стран" как произ¬

водителей и экспортеров расширяющегося ассортимен¬

та промышленной продукции, а также все более сме¬

лое проникновение монополий этих стран на между¬

народные рынки путем прямого вывоза капитала за

границу, создание ими за рубежом собственных про¬

изводственных мощностей*. Крупные компании разви¬

вающихся стран к середине 80-х годов имели около

2 тыс.заграничных филиалов, в то время как десять

лет назад их были считанные единицы /334, 23.07.

1984, с.38/. А всего в "третьем мире", по некото¬

рым данным, действует 6—8 тыс. корпораций разви¬

вающихся стран, имеющих зарубежные инвестиции.

Ведущее место среди них принадлежит фирмам Брази¬

лии, Аргентины, Колумбии, Перу, Гонконга, Индии,

Южной Кореи, Филиппин, Сингапура, Тайваня и дру¬

гих стран с относительно развитым производствен¬

ным потенциалом /214, с.VIII/.

Аналогичные тенденции наблюдаются и в банков¬

ской сфере "новых индустриальных стран". Их наи¬

более крупные местные банковские монополии при¬

ступили к созданию своей сети отделений и филиалов

* Эти процессы широко освещались в советской экономи¬

ческой литературе. См., например, /276, 1982, № 1, с.47,

1983, № 9, с.71; 279, 1982, № 4, с.203/.

9

за рубежом. Так, к началу 1985 г. у "Банко ду Бра¬

зил" , который входит в десятку крупнейших банков

мира, насчитывалось 75 заграничных отделений, фи¬

лиалов и представительств /310, 1985, РеЬгиагу,

с.8/. В Лондоне, например^ действует 135 банков

развивающихся стран, в том числе 31 банк стран

Латинской Америки, 37 — Ближнего Востока и 30 —

Юго-Восточной Азии. В Нью-Йорке из 131 банка раз¬

вивающихся стран 119 институтов также приходится

на указанные регионы (рассчитано по /292, 1984,

МоуешЪег, с. 101 , 1 985, МагсЬ, с. 1 09 , 1 15—1 39/).

Параллельно с выходом местного капитала "но¬

вых индустриальных стран" на внешнюю арену усили¬

вается проникновение в них международного капита¬

ла. По мере перенакопления капитала в государст¬

вах развитого капитализма монополии Запада ищут

сферы его выгодного помещения за рубежом, в том

числе в освободившихся странах. В развивающемся

мире особенно притягательными для монополистиче¬

ского капитала становятся наиболее экономически

продвинувшиеся государства и территории. Междуна¬

родные монополии привлекает емкость их внутренних

товарных рынков в сочетании с богатыми сырьевыми

рынками, наличием дешевой рабочей силы, благопри¬

ятным "инвестиционным климатом". Именно в эти

страны направляется основной поток частных инвес¬

тиций из промышленно развитых государств, именно

эти страны транснациональные корпорации избрали

в качестве основной сферы своей деятельности в

развивающемся мире, что, в свою очередь, еще бо¬

лее усугубляет неравномерность его экономическо¬

го развития. Так, на указанные страны приходится

более 801 западноевропейских прямых частных ин¬

вестиций в развивающемся мире, около 901 анало¬

гичных инвестиций США и свыше 901 — японских.

Вслед за экспансией транснациональных корпора¬

ций расширяют свое присутствие в странах Латин¬

ской Америки и Азии и транснациональные банки

(ТНБ) промышленно развитых государств. Междуна¬

родные банки не только стремятся приблизиться к

своим клиентам, но их деятельность становится не¬

обходимым условием расширения экспансии ТНК. В

операции с развивающимися странами вовлечены свы¬

ше 800 транснациональных банков /113, с.88/.

Итак, "новые индустриальные" и другие эконо¬

мически продвинувшиеся страны стали основной сфе¬

рой деятельности международных монополий в разви¬

вающемся мире. В то же время довольно высокого

уровня развития в этих странах достиг националь¬

ный капитал, который все активнее действует на

международных рынках. Со стороны действующих там

10

международных корпораций и национальных монополий

растет спрос на крупные кредиты в иностранных ва¬

лютах, прежде всего в американских долларах, по¬

скольку 80% всего внешнеторгового оборота капита¬

листического мира опосредуете:; долларами США /271,

1984, № 6, с.14/. Увеличивается потребность в кре¬

дитных ресурсах и государственных организациях

этих стран, которые с их помощью стремятся попра¬

вить свое валютно-финансовое положение. Однако

этот быстро расширяющийся спрос на инвалютные кре¬

дитные ресурсы слаборазвитые национальные рынки

удовлетворить не в состоянии.

Основными причинами недостаточной развитости

местных рынков ссудных капиталов являются дли¬

тельная экономическая отсталость развивающихся

стран и политика неоколониализма. Значительная

часть экономики молодых государств еще не втяну¬

та достаточно глубоко в денежные отношения, осо¬

бенно сельское хозяйство, где заметную роль про¬

должают играть натуральные отношения. Кроме того,

здесь широко действует так называемый неорганизо¬

ванный кредитный рынок — ростовщики, перекупщики

и т.п. У местных банков отсутствует широкая база

для долгосрочного кредитования, поскольку из-за

высоких темпов инфляции и других неурядиц в де¬

нежно-кредитной системе местные предприниматели

хранят свои средства преимущественно в виде крат¬

косрочных депозитов. Ссудных капиталов часто хва¬

тает лишь для покрытия потребности в краткосроч¬

ных средствах. Нестабильность экономического по¬

ложения и инфляционные процессы приводят к тому^

что местные банки предпочитают не вкладывать свои

кредитные ресурсы в промышленность и сельское хо¬

зяйство, а осуществлять финансирование товарных

операций, сделок с валютными ценностями и недви¬

жимостью. Такие сделки нередко носят спекулятив¬

ный характер и, хотя приносят банкам немалые при¬

были, в целом не способствуют развитию внутренних

кредитных рынков.

Усугубляют положение неравноправные торгово-

экономические отношения освободившихся стран с го¬

сударствами развитого капитализма. Ухудшение "ус¬

ловий торговли" для развивающихся стран, а также

другие отрицательные явления внешнего порядка,

особенно усиливающиеся под влиянием кризисных пот¬

рясений экономики капитализма (в частности, коле¬

бания курсов ведущих капиталистических валют, уже4-

сточение условий кредитования молодых государств

й т.д.), сужают возможности накопления ими инва¬

лютных ресурсов, а значит, еще более увеличивают де-

11

фицит кредитных средств на внутренних рынках ссуд¬

ных капиталов.

Ускорение темпов роста валового внутреннего

продукта развивающихся стран Азии и Латинской Аме¬

рики в конце 60-х — начале 70-х годов происходило

на фоне снижения доли в их ВВП внутренних сбере¬

жений (за исключением стран Восточной Азии), т.е.

в целом поступательное экономическое развитие этих

стран не сопровождалось соответствующим расшире¬

нием базы для становления национальных рынков ка¬

питалов — ростом сбережений. Кроме того, низкий

уровень накоплений в молодых государствах этих ре¬

гионов хронически отставал от их потребностей во

внутренних капиталовложениях. Относительное умень¬

шение доли сбережений в ВВП этих стран происходи¬

ло при одновременном увеличении соответствующей

доли инвестиций в экономику (кроме стран Южной

Азии). Другими словами, рост их инвестиций навеем

протяжении рассматриваемого периода существенно

опережал рост сбережений. Все это свидетельствует

о неспособности индустриализирующихся развивающихся

стран обеспечить кредитную базу для своего эконо¬

мического развития за счет внутренних ресурсов.

Более того, возможности их экономического продви¬

жения с опорой на внутренний кредитно-финансовый

потенциал с годами не только не увеличиваются, но

и еще более сужаются. Для сравнения можно отме¬

тить, что в промышленно развитых государствах в

тот же период замедление темпов экономического

роста не вызвало уменьшения доли сбережений в ВВП,

а, наоборот, данный показатель несколько возрос,

опередив соответствующий показатель по капитало¬

вложениям.

Даже наиболее продвинувшиеся в экономическом

отношении развивающиеся страны, в частности стра¬

ны Юго-Восточной Азии, несмотря на особенно быст¬

рый рост в них сбережений, испытывают дефицит кре¬

дитных ресурсов на местных рынках капиталов. На¬

пример, на Филиппинах разрыв между инвестициями

и сбережениями увеличился с 1% ВВП в 1970 г. до

5% в 1960 г., хотя на сбережения в этой стране

идет все увеличивающаяся доля национального дохо¬

да. В Сингапуре в том же году этот разрыв соста¬

вил 13%, в Гонконге — 5% и т.д., а в целом для

"новых индустриальных стран" он возрос с1% в 1960 г.

до 21 в 1980 г.

Как в связи с этим отмечает английский журнал

"Экономист", "местные кредитные рынки не обеспе¬

чивают эффективных каналов для превращения сбере¬

жений в инвестиции... '‘новые индустриальные стра-

12

ны" развиваются столь быстро, что они переросли

свои собственные финансовые системы" /183, с. 11/.

Поэтому, хотя во многих из этих стран осуществ¬

ляется политика "открытых дверей" для иностранно¬

го капитала и всячески поощряется его приток, в

условиях неблагоприятной ситуации на национальных

рынках капиталов они все чаще вынуждены прибегать

к прямому ограничению доступа действующих в них

иностранных компаний на местные кредитные рынки

(например, Перу, Колумбия, Венесуэла, Мексика,

Бразилия, а также ряд стран Юго-Восточной Азии и

Ближнего Востока) /89, с.150—151/. Тем самым они

надеются сберечь финансовые ресурсы для своего

экономического- развития и заставить транснацио¬

нальные корпорации ориентироваться на собственные

ресурсы.

Таким образом, в странах Латинской Америки и

Азии все четче обозначается противоречивая ситуа¬

ция, аналогичная той, которая в свое время приве¬

ла к формированию рынка евровалют в Западной Ев¬

ропе: противоборство центробежных и центростреми¬

тельных сил в их кредитной сфере, а также неспо¬

собность национальных рынков капиталов удовлетво¬

рить их возросшие потребности в крупных заемных

средствах. Повышающийся уровень экономического

развития "новйх индустриальных стран" приходит во

все большее противоречие со слаборазвитостью их

национальных кредитных рынков, неспособностью по¬

следних поспеть за втягиванием этих стран в миро¬

вое капиталистическое хозяйство и международное

разделение труда, обеспечить потребности нацио¬

нальных компаний и действующих здесь международ¬

ных монополий, а также самого государства в инва¬

лютных кредитных ресурсах. Это заставляет их ис¬

кать внешние источники кредитных средств, а зна¬

чит, все шире обращаться к содействию транснацио¬

нальных банков, имеющих доступ к ресурсам между¬

народного рынка капиталов. Ввиду того что в 70 —

80-е годы кредитование развивающихся стран прави¬

тельственными органами развитых капиталистических

государств и международными организациями, преоб¬

ладавшее в 50—60-е годы, не могло удовлетворить

возросшие потребности молодых государств в кредит¬

ных средствах, получение кредитов в коммерческих

банках Запада превратилось в основной способ обес¬

печения нужд заемщиков из этих стран в инвалютных

ссудных капиталах (подробнее см.. /102, с.186; 113,

с. 86; 124, с. 78/). В результате международное бан¬

ковское кредитование развивающихся стран в 70-е

годы росло в 2 раза быстрее, чем их кредитование

13

по официальным^ а налам на двусторонней и многос¬

торонней основе /124, с. 188/.

Транснациональные банки, действующие в Латин¬

ской Америке и Азии, не только заимствуют инвалют¬

ные кредитные ресурсы на международном рынке капи¬

талов, но и привлекают временно свободные средст¬

ва- действующих здесь иностранных монополий и круп¬

ных национальных компаний. В итоге ускоренный эко¬

номический рост ряда развивающихся стран Латин¬

ской Америки, Юго-Восточной Азии и Ближнего Вос¬

тока, укрепление мощи местного капитала, переша¬

гивающего национальные границы, и эскалация экс¬

пансии международного капитала привели к формиро¬

ванию спроса на международные кредитные средства,

тогда как неразвитость местных кредитных рынков

потребовала создания таких рынков капиталов, ко¬

торые были бы адекватны достигнутому этими стра¬

нами уровню экономического развития и степени ин¬

тернационализации производства и капитала. Спрос

и предложение капиталов со стороны обосновавших¬

ся здесь ТНБ сталкиваются уже на вненациональной

основе. Таким образом, вновь назревшее противоре¬

чие в международной валютно-кредитной сфере капи¬

тализма было "развязано" формированием в Латин¬

ской Америке, Юго-Восточной Азии и на Ближнем Врс-

токе региональных рынков капиталов, аналогичных

европейскому рынку евровалют. В 60-е — начале 70-х

годов возникают рынки латиноамериканских долларов

и азиавалют, в 70-е годы формируется рынок ближ¬

невосточных долларов или, как их часто называют,

арабодолларов.

Подобное расширение географии евровалютных опе¬

раций, перенос части их на периферию мирового ка¬

питалистического хозяйства в огромной степени бы¬

ло стимулировано образованием в 70-е годы относи¬

тельного избытка ликвидных средств в международ¬

ном обороте. Циклические и структурные кризисы и

последовавшие затем продолжительные периоды за¬

стоя в капиталистическом производстве привели к

снижению спроса развитых капиталистических госу¬

дарств на кредитные средства. Вместе с тем рынок

евровалют продолжал разбухать: во-первых, вслед¬

ствие массированного притока долларов из США, а

во-вторых, за счет лавины нефтедолларов, захлест¬

нувшей в 70-е годы международную кредитную систе¬

му. В этих условиях возникла угроза недоиспользо¬

вания евровалютных кредитных ресурсов, хранивших¬

ся на счетах ТНБ, что могло привести к потере ими

части прибылей. Транснациональные банки поспешили

переместить часть своего евровалютного бизнеса в

14

развивающийся мир, прежде всего в Латинскую Аме¬

рику и Азию, где быстро увеличивался спрос на ме¬

ждународные кредитные средства и имелись широкие

возможности их выгодного помещения. В 70-е годы в

эти регионы поступало до 90% всех кредитных ресур¬

сов, направлявшихся с еврорынка в развивающиеся

страны /113, с.87/. Это, в свою очередь, во мно¬

гом способствовало бурному развитию периферийных

ответвлений рынка евровалют.

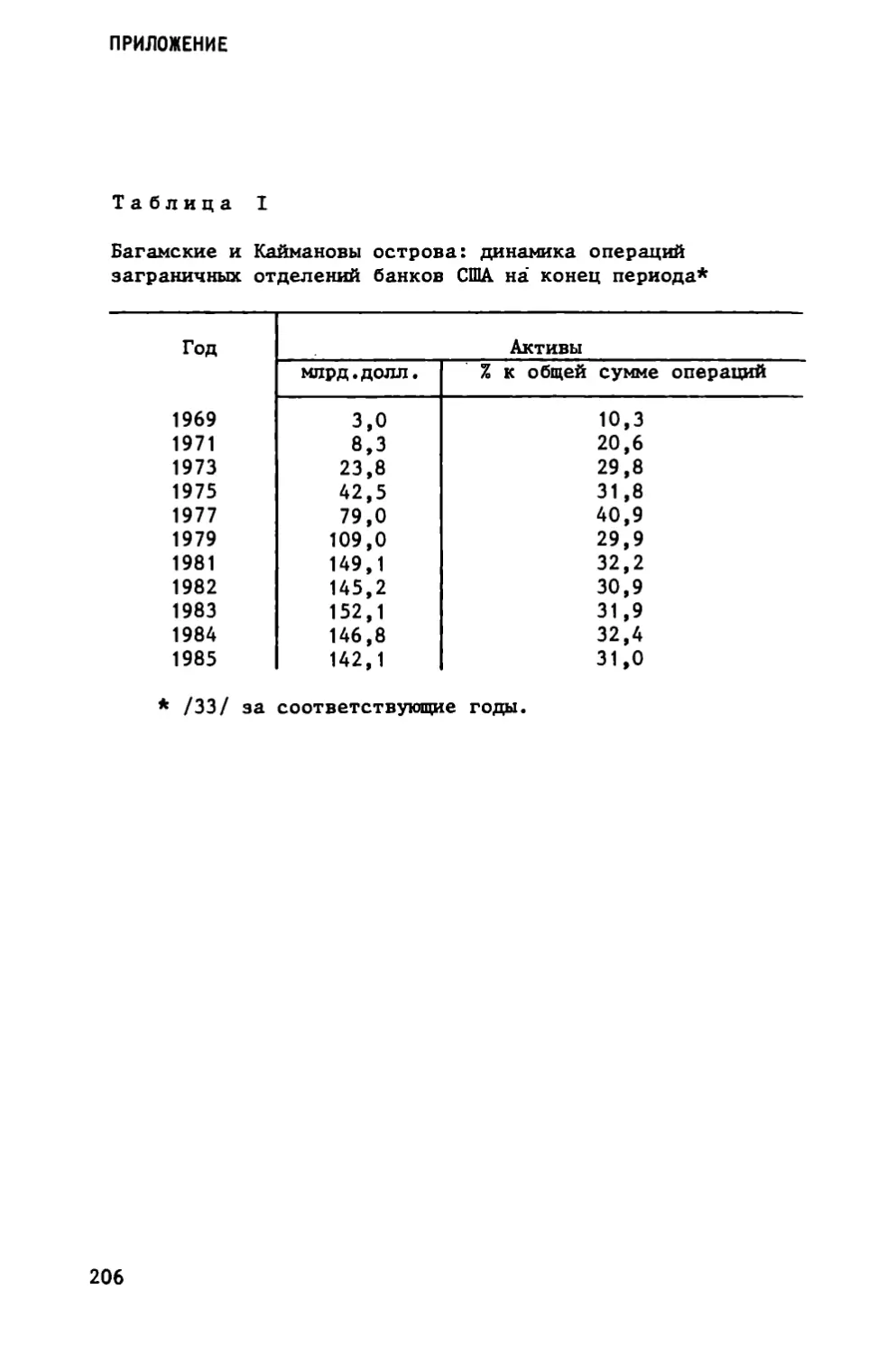

Из-за недостатка статистических данных о раз¬

мерах таких рынков объем их операций можно опре¬

делить лишь приблизительно (табл.1). За 70-е до

середины 80-х годов рынок латиноамериканских дол¬

ларов возрос с 13 млрд, до 256 млрд.долл., азиа-

валют — с 1 млрд, до 213 млрд.долл. Рынка ближне¬

восточных долларов в 1971 г. вообще не существо¬

вало, однако уже в 1985 г. он достиг почти 64

млрд.долл. Следует отметить, что приведенные шта-

блице данные по региональным кредитным рынкам яв¬

ляются несколько заниженными, ввиду того что из-

за отсутствия достоверной и сопоставимой информа¬

ции сюда не включены операции таких, центров меж¬

дународного кредитования, как Бермудские остррва,

Кюрасао, Барбадос, Макао, Тайвань, а также Кувейт,

Объединенные Арабские Эмираты и др. Общий объем

региональных рынков в развивающихся странах во

второй половине 1985 г. составил по меньшей мере

533 млрд.долл., или 28,2% объема международного

рынка (рассчитнно по /28, 1986, МагсЬ, с.69/), а

если учесть центры функционирования этих рынков,

которые не вошли в таблицу, то около Уз объема

операций международного рынка капиталов окажется

сконцентрированным в развивающемся мире.

В советской экономической литературе по вопро¬

су о природе и сущности региональных рынков капи¬

талов нет единого мнения. Некоторые экономисты

считают, что региональные рынки капиталов пред¬

ставляют собой самостоятельные экономические об¬

разования. При этом такие рынки рассматриваются в

отрыве от рынка евровалют и даже противопоставля¬

ются последнему (см., например, /128, с.81/). Дру¬

гие экономисты хотя и признают связь региональных

рынков капиталов с рынком евровалют, но считают

возможным их превращение в самостЪятельный инсти¬

тут (см., например, /84, с.133; 101, с.192; 128,

с.211/).

На наш взгляд, ни с той, ни с другой точкой

зрения нельзя согласиться. Хотя каждый региональ¬

ный рынок капиталов имеет свою специфику и ряд

только ему присущих черт, по своей сущности он яв**

15

пса развития региональных рынков

Ч

в

к)

н

16

журнала "Экономист" /309/

' и Сингапур.

ляется неотъемлемой частью, региональным секто¬

ром или филиалом евровалютного рынка. Более того,

по мере развития региональные рынки не только не

обособляются, а все больше интегрируются в единый

международный кредитный рынок. Такой вывод можно

сделать по следующим причинам.

К образованию как рынка евровалют, так и в по¬

следующем вненациональных рынков капиталов в Юго-

Восточной Азии, Латинской Америке и на Ближнем

Востоке с политэкономической точки зрения привели

одни и те же противоречия, которые являются и по¬

стоянной движущей силой развития этих рынков.

Региональные рынки объединяет и общая институ¬

циональная основа. Все секторы еврорынка были со¬

зданы одними и теми же крупнейшими международными

банковскими монополиями, которые, обосновавшись в

соответствующих регионах, начали принимать депо¬

зиты и выдавать ссуды в иностранных валютах. При¬

чем главными инициаторами создания региональных

рынков являлись в основном американские трансна¬

циональные банки. Расширяя свою международную де¬

ятельность, эти банки обеспечивают и устойчивый

рост таких рынков.

В функциональном отношении как рынок евровалют,

так и региональные рынки капиталов представляют

собой совокупность евровалютных операций сравни¬

тельно небольшого числа крупнейших транснациональ¬

ных банков развитых капиталистических государств

прежде всего американских банковских гигантов, раз¬

бросавших свои отделения и филиалы по многим стра¬

нам. Главными участниками этих рынков фактически

являются одни и те же международные монополии,

действующие в различных регионах мира. Роднит их

и механизм формирования и перераспределения кре¬

дитных ресурсов. Международные банковские монопо¬

лии аккумулируют средства главным образом крупных

транснациональных корпораций, осуществляющих свою

деятельность как в развитых капиталистических го¬

сударствах, так и в странах Латинской Америки,

Азии, используя их преимущественно для нужд все

тех же транснациональных монополий. Инструментом

во всех случаях служат валюты главных промышленно

развитых капиталистических государств, прежде все¬

го американский доллар, доля которого на рынке

азиавалют составляет свыше 90%, на рынке ближне¬

восточных долларов — почти 70% /57, с.84; 311,

3.03.1982 , с.53/. Операции в американской валюте

Формируют 96% активов и 98% пассивов рынка лати¬

ноамериканских долларов (подсчитано по /33, 1986,

МоуешЪег, А-5 5, А-5,&уЦ»—Доля- амсрикаНСКИХ А'олЬаг?

| / ^ го. г; 1сг,а: >

2 41 * * ■ ■ - у I Д 3; 111 '.А I

I м я

~7 .

4% ГЧ

1

ров на еврорынке в целом достигает 70% /27, 1982,

с.138/.

Региональные рынки схожи между собой и по стру¬

ктуре операций. Основу всех их составляют крат¬

косрочные кредиты. Так, на рынке ближневосточных

долларов банковские активы сроком один год и ме¬

нее в первой половине 80-х годов составляли поч¬

ти 90% всех активов международных банков /311,

3.03.1983, с.53/. На рынке азиавалют на кратко¬

срочные операции приходится 97% объема операций

рынка (подсчитано по /314, 14.11.1983/). На рын¬

ке латиноамериканских долларов также преобладают

краткосрочные операции. Доля их на рынке еврова¬

лют в целом составляет 5Д его объема /276, 1983,

№ 2, с.53/. Большую часть всех кредитных операций

на этих рынках образуют межбанковские операции:

около 70% на еврорынке в Лондоне, примерно 70% на

рынке ближневосточных долларов, 75% на рынке азиа¬

валют /311, 3.03.1983, с.52; 131, с.48; 322,

28.11.1983/. На рынке латиноамериканских долларов

эта доля в начале 80-х годов колебалась в преде¬

лах 70—85%.

Базовые процентные ставки по международным кре¬

дитам на региональных рынках основываются на став¬

ке по краткосрочным межбанковским евровалютным

депозитам в Лондоне, как правило превышая ее на

0,1—0,15% (подсчитано по /162, с.48; 299, 1983/.

Постоянный, каждодневный перелив ссудных капи¬

талов между региональными рынками также объединя¬

ет их. Однако общность происхождения и функциони¬

рования этих рынков не исключает их относительной

самостоятельности, определяемой спецификой каждо¬

го .

Хотя причины образования рынков были схожими,

они возникали не одновременно, а по мере созрева¬

ния экономических предпосылок в том или ином ре¬

гионе. Рынок евровалют в Западной Европе возник

в конце 50-х годов, рынки латиноамериканских дол¬

ларов и азиавалют появились примерно 10 лет спу¬

стя — на рубеже 60-х и 70-х годов. Образование

рынков зависело от темпов экономического развития

стран, укрепления позиций национальных капиталов

и заинтересованности международных промышленных

и банковских монополий, а в общем — от степени

интенсивности процессов хозяйственного развития

и интернационализации экономики стран этих реги¬

онов. Рынок ближневосточных долларов образовался

в середине 70-х годов благодаря быстрому накопле¬

нию долларовых ресурсов у нефтедобывающим стран

Ближнего Востока, которые стали основой их эконо¬

мического роста и, как следствие, привели к по-

18

явлению тех жв факторов формирования рынка капи¬

талов, что и в латиноамериканском, и азиатском

регионах.

Специфика формирования и роста отдельных вне¬

национальных рынков состоит также в следующем. Бе¬

ли развитие рынков латиноамериканских долларов и

азиавалют определялось не столько предложением

международных капиталов, сколько давлением спроса

на них в соответствующих регионах, то рынок ара-

бодолларов, наоборот, развивался под воздействием

предложения огромных масс инвалютных накоплений

от экспорта нефти у стран региона. Соответственно

первые являются в большей мере "рынками продавцов",

в то время как второй — "рынком покупателей".

Можно отметить различия и в институциональной

основе рынков. Хотя ее образуют международные бан¬

ковские монополии промышленно развитых капитали¬

стических государств, на каждом региональном рын¬

ке все более активизируются национальные кредит¬

ные институты. Так, доля арабских капиталов в бан¬

ках, действующих на рынке ближневосточных долла¬

ров, увеличилась с 42% в конце 1976 г. до 67% в пер¬

вой половине 80-х годов /192, с.52/. А на рынке

азиавалют аналогичная доля банковских капиталов

из развивающихся стран региона составила более 30%

/245 , с.9; 310 , 1983 , Ци1у, с.148/.

Потребителями кредитных средств на рынках в-ра¬

стущей степени становятся местные компании, кото¬

рым фактически закрыт или сильно затруднен доступ

на европейский рынок евровалют. На региональных

рынках облегчен доступ к международным кредитным

ресурсам, а также имеются лучшие возможности раз¬

мещения средств на этих рынках. Так, если на ев¬

ропейском рынке евровалют минимальный объем депо¬

зитов составляет 100 тыс. долл., а типичный их

размер — 5—10 млн. долл. /100, с.95/, то на вне¬

национальных рынках в развивающихся странах он в

несколько раз ниже, например на рынке азиавалют —

25 тыс. долл. /98, с.158/. Ввиду этого большая

часть средств региональных рынков используются

непосредственно на месте. Например, около 70%всех

кредитов рынка латиноамериканских долларов на¬

правляется в страны Центральной и Южной Америки

/265, 1983, № 113, с.2/. Кредитные ресурсы рынка

азиавалют поступают преимущественно в государства

АСЕАН, а также на Тайвань, в Южную Корею и Китай

/183, с.25/. На рынке ближневосточных долларов

также более 50% капиталов циркулирует в рамках ре¬

гиона /292 , 1983 , ЦесешЬег, с.80/.

2-2 41

19

На всех региональных рынках капиталов растет

доля местных валют в структуре международных кре¬

дитных операций. Наибольшая доля таких операций

(20,9%) производится на рынке ближневосточных дол¬

ларов /192, с.53/. Быстрыми темпами увеличивается

эта доля и в Юго-Восточной Азии. В меньшей степе¬

ни данный процесс затронул рынок в Латинской

Америке из-за слабости местных валют, кото¬

рые не способны выполнять расчетные функции на

вненациональном уровне.

Несмотря на относительную самостоятельность

международных рынков в развивающихся странах, они

находятся как бы в зависимом положении от моно¬

полистического капитала промышленно развитых капи¬

талистических стран и европейского рынка, посколь¬

ку на них господствуют транснациональные корпорации

и банки Запада. ТНК и ТНБ, важной финансовой ба¬

зой которых остается рынок евровалют в Западной

Европе, являются основными поставщиками кредитных

ресурсов, формирующих региональные рынки, а также

главными потребителями мобилизуемых на них средств.

Последнее обстоятельство определяет и то, что, не¬

смотря на относительную самостоятельность базовых

процентных ставок на региональных рынках ссудных

капиталов, сохраняется их функциональная зависи¬

мость от ставок на европейском рынке евровалют, а

также на крупнейших национальных кредитных рынках,

прежде всего американском. Например, политика по¬

вышения процентных ставок, проводившаяся Соединен¬

ными Штатами в первые годы нынешнего десятилетия,

способствовала удорожанию международных кредитов

на этих рынках. Вместе с тем международные ставки

процента оказывают обратное влияние на уровень

национальных ставок. Поэтому деятельность регио¬

нальных секторов рынка евровалют в определенной

мере нивелирует национальные ставки. Для 80-х го¬

дов характерно усиление колебаний процентных ста¬

вок на вненациональных региональных рынках, рас¬

ширение амплитуды их отклонений друг от друга,

что сопряжено с усилением нестабильности уровня

процента на международном рынке ссудных капиталов

в целом.

Образование региональных секторов мирового рын¬

ка евровалют фактически означает расширение его

географических рамок. "Развитие кредитного де~

ла... — писал К.Маркс, — означает не более и не

менее, как подчинение капитала, приносящего про¬

центы, условиям и потребностям капиталистического

способа производства" /4, ч.Н, с. 149/. Географи¬

ческая диверсификация мирового еврорынка, который

первоначально ограничивался лишь европейским кон-

20

тинентом, от которого впоследствии "отпочковались”

региональные рынки, как раз и есть такой своеоб¬

разный способ приспособления международного рынка

ссудных капиталов к переменам в мировом капитали¬

стическом воспроизводстве.

Причины роста региональных рынков капиталов яв¬

ляются теми же, что и мирового еврорынка в целом:

неподконтрольность национальным правительствам,

легкость доступа к кредитным ресурсам, возможность

получить средства практически любого размера, гиб¬

кость механизма и т.д. Однако региональные секто¬

ры еврорынка имеют ряд дополнительных привлека¬

тельных для международного и национального капи¬

тала черт, которые способствуют их опережающему

развитию по сравнению с мировым рынком евровалют.

Их ускоренный рост в большой мере обеспечивается

возможностью доступа на них заемщиков среднего

эвена, а также наличием для них возможности выгод-^

но размещать свои временно свободные средства. По¬

этому региональные кредитные рынки стали для мо¬

нополий "новых индустриальных стран" главной кре¬

дитной базой расширения их внешнеэкономической

деятельности, своеобразным окном, каналом выхода

на международную арену. С другой стороны, такие

рынки явдяются важным источником капиталов для ме¬

ждународных корпораций, финансовым плацдармом, без

которого был бы невозможен стремительный рост дея¬

тельности этих корпораций в развивающихся странах.

Следовательно, опережающее по сравнению с промыш¬

ленными капиталистическими государствами экономи¬

ческое развитие "новых индустриальных стран" и

рост их национального капитала, а также расшире¬

ние экспансии в этих странах международного капи¬

тала обеспечивают ускоренные темпы развития реги¬

ональных рынков.

Как справедливо отмечает советский экономист

Г.Г.Матюхин, понятие рынка всегда связывается с

определенным местом, где - сталкивается спрос и пред¬

ложение на тот или иной товар, услуги, деятель^

ность и т.п., причем обязательным атрибутом рынка

является регулярность и массовость операций /102,

с.28/. Столкновение спроса и предложения на меж¬

дународные капиталы в Латинской Америке, Юго-Вос¬

точной Азии и на Ближнем Востоке происходит в та¬

ких местах, где имеются наиболее благоприятные

условия для функционирования этих рынков с точки

зрения льготности законодательства, удобства гео¬

графического положения, развитости средств комму¬

никаций и т.д. Транснациональные банки, распрост¬

раняя свою деятельность на эти регионы, создают

2-3 41

21

свои отделения и филиалы именно в тех городах и

странах, где наилучшим образом сочетаются эти ус¬

ловия. В них евробанки образуют институциональную

основу новых МФЦ. По мере формирования и роста

банковского сообщества развиваются и осуществляе¬

мые здесь международные кредитно-финансовые опе¬

рации, образующие международные кредитные, валют¬

ные и иные рынки, формирующие структуру нового

финансового центра. Таким образом вместе с банка¬

ми в эти центры перемещается часть операций рынка

евровалют.

Так же как в 50-е — начале 60-х годов на осно¬

ве рынка евровалют в Западной Европе возникали

МФЦ в Лондоне, Цюрихе, Париже, Люксембурге, в кон¬

це 60-х годов на основе рынка латиноамериканских

долларов появились финансовые центры в зоне Ка-

рибского бассейна — на Багамских и Каймановых ос¬

тровах, на Кюрасао (Нидерландские Антиллы), в Па¬

наме и др. В эти же годы вместе с рынком азиава-

лют сформировались финансовые центры в Юго-Вос¬

точной Азии — Сингапуре и Гонконге, а в середине

70-х годов на базе рынка ближневосточных долларов

начал развиваться МФЦ в Бахрейне.

В этих мировых финансовых центрах происходит

движение инвалютных кредитных средств: от их по¬

ставщиков (транснациональные корпорации, крупные

местные компании, у которых имеются временно сво¬

бодные инвалютные ресурсы) через посредников (меж¬

дународные банки, аккумулирующие средства этих

компаний, а также черпающие их на международном

рынке капиталов через свои отделения и филиалы)

к потребителям (крупные национальные компании и

обосновавшиеся в регионах траснациональные корпо¬

рации) . Именно в этих центрах сосредоточивается

практически вся деятельность региональных рынков

капиталов. Следовательно, мировой финансовый

центр — это не столько экономико-географическое,

сколько функциональное понятие.

Чтобы МФЦ начал развиваться в той или иной

стране, помимо соответствующей экономической си¬

туации в регионе в данном государстве должны быть

определенные предпосылки и условия, уже упоминав¬

шиеся нами.

Прежде всего, для привлечения банковских инс¬

титутов и успешного развития МФЦ местные власти

должны обеспечить льготные правовые и налоговые

условия их деятельности. Это — свобода передвиже¬

ния капиталов, упрощенная процедура открытия ино¬

странных банковских отделений и филиалов,* секрет¬

ность совершаемых операций, низкие налоги на до-

22

ходы от международной деятельности, а также на

банковские и биржевые операции. В этом смысле мож¬

но говорить, что нынешние МФЦ — это дело рук не

только международного монополистического капита¬

ла — транснациональных корпораций и банков, но и

буржуазного государства, которое в лице своих фи¬

нансовых органов становится одним их основных

участников финансовых центров. Последние превра¬

щаются для государства в важный источник пополне¬

ния инвалютных ресурсов, выгодное место размеще¬

ния временно свободных средств.

Удобство географического положения того или

иного пункта, претендующего на роль МФЦ, определя¬

ется рядом факторов: во-первых, территориальной

близостью участников рынков, т.е. основных постав¬

щиков и потребителей международных кредитных

средств; во-вторых, расположением на пересечении

потоков товаров, услуг и капиталов между странами

и регионами. Кроме того, поскольку международный

рынок капиталов функционирует практически непре¬

рывно, МФЦ формируется в тех временных поясах Зем¬

ли, которые позволяют им как бы замещать в неудоб¬

ную часть суток центры, действующие в других ре¬

гионах, обеспечивая банкам непрерывность осуществ¬

ления операций. Таким образом создается беспере¬

бойно действующая цепь: каждый финансовый центр

включается в работу тогда, когда деятельность

предыдущего звена на определенное время прекраща¬

ется .

Системообразующим фактором при формировании ми¬

ровой сети МФЦ стали европейские финансовые цент¬

ры, которые являются традиционными районами функ¬

ционирования рынка евровалют. Именно исходя из то¬

го, что основным районом базирования евробанков

является Западная Европа, последние стали искать

географические точки, в которых они могли бы дей¬

ствовать в часы, когда европейские центры не функ¬

ционируют, т.е. после окончания в них предыдущего

рабочего дня и до наступления следующего.

Вместе с расширением географических масштабов

рынка евровалют и ростом объема его операций все

большую роль для успешного функционирования фи1-

нансового центра приобретает степень развитости

средств связи — телексной, телефонной, телеграф¬

ной — с другими финансовыми центрами, которая свя¬

зывает их в единый международный рынок капиталов.

С целью повысить эффективность деятельности цепи

МФЦ в них внедряются различные системы коммуника¬

ций и расчетов на основе компьютерной техники,

специально предназначенные для обслуживания меж¬

дународных банковских операций. Наиболее совер*

2-4 41 23

шенная и разветвленная из них — система СВИФТА,

которая объединяет свыше 1600 банков из более чем

60 стран мира /344, 16.10.1986/. К настоящему вре¬

мени этой системой связаны практически все более

или менее крупные МФЦ. Способствует развитию МФЦ

также налаженная транспортная, прежде всего авиа¬

ционная, связь с главными промышленными, торговы¬

ми и финансовыми центрами капиталистического мира.

В большой степени на развитие МФЦ воздействует

стабильность социально-политических условий в ме¬

стах сосредоточения валютно-кредитных операций.

Например, в ряде стран Латинской Америки из-за

частой смены правящих режимов, остроты социальных

столкновений, постоянной политической нестабиль¬

ности фактически отсутствуют условия для нормаль¬

ной международной банковской деятельности. Не в

последнюю очередь по этой причине МФЦ в регионе

образовались в островных странах Карибского бас¬

сейна, где данный фактор наряду с другими наибо¬

лее благоприятен для деятельности международного

финансового капитала. Другим примером может слу¬

жить МФЦ в Гонконге. Поскольку в 1997 г. заканчи¬

вается срок аренды Англией этой территории у Ки¬

тая, неуверенность в его будущем все сильнее тор¬

мозит дальнейшее развитие здесь международной

банковской деятельности.

Важную роль в образовании и развитии МФЦ в том

или ином месте играют также различные факторы

внешнего порядка, например войны. Продолжающаяся

уже больше десятилетия война в Ливане нанесла су¬

щественный урон одному из крупнейших ранее финан¬

совых центров мира — в Бейруте и, наоборот, спо¬

собствовала быстрому росту и выдвижению в число

ведущих международного центра в Бахрейне.

Одним из стимулов, побуждающих иностранные бан¬

ки внедряться в МФЦ, является возможность устано¬

вить связь с банками разнообразной специализации

и разной национальной принадлежности, что сулит

им расширение географического и функционального

диапазона деятельности, позволяет приобщиться к

новым видам операций и новым рынкам. Банки стре¬

мятся обосноваться в наиболее крупных и перспек¬

тивных МФЦ, где уже сложилось прочное сообщество

банковских институтов. 0бычно более развитый в ин¬

ституциональном отношении финансовый центр рас¬

тет еще быстрее. Иными словами, в МФЦ должна быть

* Общество всемирных межбанковских финансовых телеком¬

муникаций (ТЬе БосхеСу Сог ИогЫмхйе 1пЬегЪапк Е1папс1а1

Те1есопштип1саС1опз) .

24

создана определенная база, на основе которой мо¬

жет быть достигнута дальнейшее устойчивое разви¬

тие. Подобный этап "зрелости" уже прошли большин¬

ство финансовых центров в развивающихся странах —

в Сингапуре, Гонконге и др. На этом пути еще на¬

ходится ряд финансовых центров, в частности, су¬

ществует возможность формирования новых МФЦнваТай-

ване и в Макао, развиваются финансовые центры в

Кувейте, Объединенных Арабских Эмиратах, на Кай¬

мановых островах, Кюрасао (Нидерландские Антиллы).

Развитие МФЦ на собственной основе и ослабление

влияния на них внешних факторов есть одно из сви¬

детельств их относительной самостоятельности как

особого экономического явления.

Итак, образование и развитие МФЦ в развивающих¬

ся странах отражают стремление международных бан¬

ковских монополий в условиях высокой степени кон¬

курентной борьбы на международном рынке ссудных

капиталов найти наиболее удобные в правовом, геог¬

рафическом и иных отношениях места для осуществле¬

ния своих кредитно-финансовых операций. Поэтому

возникновение МФЦ в развивающихся странах можно

также считать следствием обострившейся конкурент¬

ной борьбы транснациональных банков в международ¬

ной сфере.

Вместе с тем нельзя упускать из виду коренные

причины, приведшие к их возникновению, которые

обусловлены объективными процессами в экономике

развитых капиталистических и развивающихся стран,

в мировом капиталистическом хозяйстве в целом. В

формировании и быстром развитии новых финансовых

центров наиболее отчетливо проявилась необходи¬

мость и достаточность рассмотренных предпосылок

для их образования, наиболее выпукло выразились

их вненациональный характер, их подчинение между¬

народному капиталу. Стремясь отразить эту специфи¬

ческую черту новых евровалютных центров, а также

подчеркнуть их нахождение за пределами Западной

Европы, в зарубежной экономической литературе час¬

то называют их "оффшор" финансовыми центрами (от

оГГзЬоге — заморский, иностранный). "Оффшор" име¬

нуются кредитные сделки между иностранными для

места совершения операции кредитором и заемщиком

/177, с.37/ и финансовые центры, где подавляющая

часть операций производится между нерезидентами.

По определению члена совета управляющих федераль¬

ной резервной системы США Генри Уоллича, "оффшор"

Финансовый центр — это географическая точка, где

кредитные средства заимствуются у нерезидентов и

предоставляются другим нерезидентам при посредни¬

честве банков и других финансовых институтов /231,

25

с. 323/. "Оффшор" может быть МФЦ не только в раз¬

вивающихся странах, но и в промышленно развитых

государствах. В этой связи можно согласиться с со¬

ветским экономистом В.Б.Могутиным, что "оффшор"

банковский бизнес представляет собой вненациональ¬

ную банковскую деятельность на базе евровалютных

кредитных ресурсов в международных финансовых цен¬

трах, прежде всего в Лондоне /105, с. 19/. Финан¬

совые центры, где сосредоточен основной объем та¬

кой банковской деятельности (независимо от их гео¬

графического положения), именуют "оффшор" центра¬

ми, а термин "оффшор" финансовый центр стал си¬

нонимом понятия международный финансовый центр,

или евровалютный центр. В связи с этим, на наш

взгляд, нет необходимости словом "оффшор" подме¬

нять приставку "евро", и тем более нельзя согла¬

ситься с теми экономистами, которые эти два поня¬

тия разрывают, говоря, например, о всемирном "оф¬

фшор" рынке как о чем-то самостоятельном /83/.

Среди советских экономистов нет единства взгля¬

дов по поводу основ и предпосылок образования МФЦ.

Одни из них считают, что в качестве основопола¬

гающих для их формирования и развития в той или

иной стране необходимы следующие наиболее важные

факторы: высокий уровень ее экономического разви¬

тия, активное участие в мировой торговле, развитый

национальный рынок капиталов, наличие крупной фон¬

довой биржи, высокая роль национальной валюты в

международных расчетах и платежах, развитая внут¬

ренняя и внешняя сеть национальной банковской

системы /128, с.68; 276, 1982, № 1, с.54; 60, с.5

и др./.

Как нам представляется, такие взгляды не соот¬

ветствуют современному положению дел. Перечислен¬

ные предпосылки действительно играли роль, но до

образования рынка евровалют, когда не существова¬

ло единого вненационального рынка ссудных капита¬

лов, а имелась лишь совокупность национальных кре¬

дитных рынков ведущих капиталистических стран как

источник средств и место их приложения для нере¬

зидентов. Поэтому крупнейшие национальные финансо¬

вые центры, образовавшиеся в Лондоне, Нью-Йорке и

т. д. на базе этих рынков, выполняли наряду с внут¬

ренними и некоторые международные функции. Однако

они не являлись интернациональными центрами в пол¬

ном смысле этого слова. С образованием еврорынка,

по справедливому замечанию Г.Г.Матюхина, современ¬

ные МФЦ образуются в местах сосредоточения и кон¬

центрации капитала, независимо от того, находятся

ли эти места в странах-экспортерах капитала или н.ет

/97, с.З/. "Образование финансовых центров уже не

26

связывается с уровнем экономического развития той

или иной страны. Определяющими условиями... ста¬

новятся, во-первых, местоположение того или иного

кандидата на роль такого центра, во-вторых, бла¬

гоприятное для этого... законодательство" /276,

1975, № 6 с.32, 37/. Другими словами, поскольку

современные МФЦ не стали "надстройкой" над нацио¬

нальными рынками капиталов, как это бьшо раньше,

а представляют собой звенья единого мирового ев¬

ровалютного рынка, неверно связывать их образова¬

ние с наличием крупных национальных кредитных рын¬

ков, а следовательно, с уровнем экономического

развития стран, где они функционируют. Крупнейшие

МФЦ в настоящее время расположены в Люксембурге,

Сингапуре, Нассау (Багамские Острова) и т.д., т.е.

в странах, весьма бедных с точки зрения наличия

собственных капиталов, не обладающих разветвлен¬

ной внутренней и внешней сетью национальной бан¬

ковской системы и т.д.

То же самое относится и к тезису о роли нацио¬

нальной валюты в международных расчетах и плате¬

жах. Сейчас совсем необязательно какому-либо го¬

сударству иметь признанную всеми валюту как усло¬

вие формирования МФЦ. Представляя собой звено, эле¬

мент международного рынка капиталов, основой ко¬

торого является рынок евровалют, МФЦ образуется

там, где концентрируются операции в валютах, не

подчиняющихся юрисдикции национальных правительств.

Поэтому возникновение и развитие МФЦ никак не свя¬

зано с национальной денежной единицей. Действи¬

тельно, хотя основной валютой еврорынка остается

американский доллар, международного евровалютного

центра ни в Нью-Йорке, ни в другом городе США до

начала 80-х годов не существовало.

Что же касается утверждения некоторых экономи¬

стов, что для образования МФЦ необходимо как ис¬

ходное условие наличие широкой сети банковских ин¬

ститутов, то здесь положение двоякое. С одной сто¬

роны, такая сеть банковских институтов может сыг¬

рать роль стимулятора формирования в данном месте

МФЦ, что и наблюдалось при возникновении в конце

50-х годов первых евровалютных центров на основе

Уже существовавшей финансовой инфраструктуры в Лон¬

доне , Париже и в некоторых других европейских фи¬

нансовых центрах. Однако это условие не является

принципиально необходимым, поскольку при опреде¬

ленной экономической ситуации и наличии указанных

выше предпосылок, прежде всего удобного географи¬

ческого положения и благоприятного законодатель^

ства в одной или нескольких странах того или ино-

го региона, крупнейшие иностранные банки будут

27

открывать в них свои конторы, филиалы, отделения

и т.д., способствуя тем самым образованию и раз¬

витию нового МФЦ. Именно таким образом фактически

на пустом_месте возникли многие современные фи¬

нансовые центры, например, в Люксембурге, а так¬

же в развивающихся странах. С другой стороны,

в городах с разветвленной сетью банковских ин¬

ститутов при благоприятном законодательстве и

выгодном территориальном расположении интенсифи¬

цировались международные банковские операции, что

могло бы их выдвинуть в число МФЦ (например, об¬

разование в конце 1981 г. "оффшор" финансового

центра в Нью-Йорке).

Из всего сказанного можно сделать вывод, что

если какой-либо город или страна отвечает рассмот¬

ренным выше параметрам, то им, как справедливо от¬

мечает Г.Г.Матюхин, "совсем не обязательно иметь

у себя развитую национальную банковскую систему,

крупную фондовую биржу и признанную всеми валюту,

чтобы там появился мировой финансовый центр. Все

это может быть сравнительно быстро организовано

с помощью международной банковской системы. Для

международных банковских монополий техническнхей-

час не представляет никакой трудности обосновать¬

ся в этой стране и проводить там крупные финансо¬

вые операции в евродолларах и евровалютах" /276,

1975, № 6, с.37/.

Спорным, на наш взгляд, представляется утверж¬

дение Г.Г.Матюхина о том, что "элементы междуна¬

родного рынка капиталов (евровалюты, банки и бир¬

жи. — В.К. ) не имеют постоянной географической при¬

вязанности к определенному месту, что характерно

для национальных рынков... Эти элементы могут сое¬

диняться практически в любых точках земного шара

и образовывать, таким образом, мировые финансовые

центры, которые в своей совокупности и создают

международный рынок капиталов" /276, 1975, №'б ,

с. 37/. Как было показано, МФЦ образуются отнюдь

не в "любых точках земного шара", а лишь в тех

местах, которые удовлетворяют определенным усло¬

виям, благодаря которым международный банковский

капитал признает их наиболее выгодными и удобными

в его глобальной экономической стратегии. Многие

города и страны, объявившие себя "мировыми финан¬

совыми центрами" (например, Сейшельские Острова

или Мальдивская Республика в Индийском океане,

Республика Вануату в Тихоокеанском регионе и т.д.),

не становятся в действительности таковыми ввиду

отсутствия там необходимых экономических основ и

предпосылок для образования этих центров.

28

Рассматривая взгляды зарубежных экономистов по

данной проблеме, следует отметить, что в них явно

просматривается стремление увидеть предпосылки

формирования МФЦ не в воспроизводственной сфере,

а либо в явлениях, имеющих косвенное отношение к

развитию финансовых центров, либо в различных вне¬

экономических факторах. Так, в работе американских

экономистов Г.Раймана и Э.Уиглсворта "Вызов меж¬

дународных финансов" во главу угла ставятся сле¬

дующие условия формирования финансового центра:

Яолная конвертабельность валюты, ее стабильность

и всеобщее доверие к ней; устойчивое положитель¬

ное сальдо платежного баланса; низкий уровень на¬

логообложения; высокий профессионализм банковско¬

го персонала /241, с.97/.

Аналогичный подход к данной проблеме характе¬

рен и для других западных ученых, посвятивших свои

исследования международным кредитно-финансовым от¬

ношениям, в частности Ф.Лизу, М.Энгу, Ч.П.Киндль-

бергеру и др.

Типичной в этом отношении является также работа

американских экономистов Г.Дюффи и Я.Гидди "Меж¬

дународный денежный рынок". По их мнению, основ¬

ными предпосылками образования МФЦ являются сле¬

дующие: экономическая и политическая стабильность;

эффективное и высококвалифицированное финансовое

сообщество; развитие средства коммуникаций и си¬

стема обслуживания; льготный правовой климат, обе¬

спечивающий интересы инвесторов при отсутствии

излишних ограничений на деятельность финансовых

институтов /177, с.40/.

Как видно, в качестве предпосылок выделяется

несистемный ряд факторов вторичного порядка (по¬

литическая и экономическая стабильность, разви¬

тость средств коммуникаций и т.д.). Упомянутые ав¬

торы смешивают причину и следствие, не разграни¬

чивая предпосылки образования и признаки самого

финансового центра. Так, в предпосылки образова¬

ния включено наличие развитого сообщества банков¬

ских институтов, что скорее является признаком

МФЦ. в нарушение логической последовательности при

обосновании своей точки зрения эти экономисты при¬

знают малую значимость первого из выделяемых ими

факторов. Стремясь увязать свои представления с

реальной действительностью, они, далее, следующим

образом видоизменяют факторы образования со¬

временных "оффшор" финансовых центров: свобода от

резервных требований для депозитов в иностранных

валютах; отсутствие валютного контроля по сделкам

нерезидентов; благоприятное налоговое законода¬

тельство, особенно в отношении подоходного и кор-

29

порационного налогов; адекватное развитие социаль¬

но-экономической инфраструктуры и международных

телекоммуникационных средств /177, с.39/. Из пе¬

речня выделяемых предпосылок явствует, что основ¬

ное внимание указанные экономисты вновь концент¬

рируют на правовом аспекте. Нежелание буржуазных

ученых вскрыть воспроизводственные корни этого

экономического явления объясняется тем, что по¬

добный анализ формирования и развития МФЦ еще раз

заставил их столкнуться с острыми проблемами и

противоречиями в экономической и валютно-кредит¬

ной сферах капитализма, порождением которых явля¬

ются эти центры в развивающихся странах.

Акцент на правовом аспекте в работах буржуаз¬

ных экономистов не случаен и объясняется, по-ви¬

димому, тем, что они стремятся выделить именно те

факторы, благодаря которым создаются наиболее бла¬

гоприятные условия для международной экспансии и

максимизации прибылей монополистического капитала.

2. Функционально-организационная структура

Все мировые финансовые центры, находятся ли они

в промышленно развитых капиталистических государ¬

ствах или в развивающемся мире, как элементы меж¬

дународного рынка капиталов имеют единую экономи¬

ческую природу и в этом отношении представляют со*

бой однотипные экономические образования. Для ис¬

следования специфических черт и особенностей МФЦ

в развивающихся странах необходимо охарактеризо¬

вать мировой финансовый центр как самостоятельное

экономическое явление, его признаки, функции,

структуру и институциональную основу.

Основным общим признаком евровалютного финан¬

сового центра является сложившаяся в определенном

месте совокупность финансовых институтов, зани**

мающихся международными кредитно-финансовыми,

прежде всего евровалютными, операциями. Эти финан¬

совые институты формируют институциональную осно¬

ву МФЦ, костяк которой образуют отделения и филиа¬

лы иностранных банков, а также местные банки, спе¬

циализирующиеся на международном бизнесе. Поэтому

мировой финансовый центр — это прежде всего бан¬

ковский центр. Помимо банков институциональная ос¬

нова МФЦ может включать другие кредитно-финансо¬

вые учреждения — страховые компании, брокерские

фирмы, биржи и т.д. В крупных МФЦ насчитываются

десятки и сотни кредитных учреждений. В Лондоне,

например, их число приближается к 450, в Сингапу¬

ре превысило 300, в Нью-Йорке перевалило за 400

30

й т.д. /245 , с.6; 310 , 1983 , АргИ, 5ирр1ешепТ,

с. 2, 1 983 , Аи^изЪ, 5ирр1ешеп1;, с.З/. Местное за¬

конодательство нередко предусматривает создание

специализированных "оффшор" банковских учреждений

сферой деятельности которых являются исключитель¬

но международные валютно-кредитные операции. Од¬

ним из первых центров, где начали создаваться та¬

кие институты, стал Сингапур, там они и получили

название азиатских валютных отделений (Азаап Сиг-

гепсу ЦпИз). Аналогичные "оффшор" банковские уч¬

реждения (ОТТзЬоге Вапк1п& ЦпИз) , созданы в Бах¬

рейне. Развитию "оффшор" финансового центра в Нью-

Йорке предшествовало создание так называемых меж¬

дународных банковских подразделений (ГпЪегпаЧо-

па1 Вапкхп^ РасШ^еэ). Подобные институты могут

принадлежать как местному, так и иностранному или

смешанному капиталу. Однако для страны пребывания

они, как правило, имеют статус нерезидентов. Влас

ти, предоставляя им свободу в осуществлении меж¬

дународного бизнеса, в то же время ограничивают

их операции с резидентами, с тем чтобы свести к

минимуму возможное отрицательное воздействие на

национальную денежно-кредитную систему.

При анализе институциональной основы современ¬

ных МФЦ необходимо рассмотреть вопрос о значении

биржи для их деятельности. В экономической лите¬

ратуре имеется точка зрения, что для успешного

функционирования МФЦ необходима фондовая биржа,

причем объем ее операций должен быть значительным

(см., например, /60, с.5; 276, 1982, № 1, с.54/).

В действительности во многих финансовых центрах

фондовые биржи отсутствуют, а там где они форми¬

руются или уже действуют, их не существовало в

момент образования центров. Так, Нассау, несмотря

на отсутствие биржи, стал крупнейшим после Лондо¬

на и Нью-Йорка финансовым центром мира. В Синга¬

пуре биржа была создана в 1973 г., когда этот

центр уже успел занять прочное место на междуна¬

родном рынке капиталов. То же самое можно сказать

и в отношении МФЦ в Бахрейне, а также ряда других

Центров.

В международной сфере функции биржи берут на

себя крупнейшие монополистические банки и их объ¬

единения — международные банковские консорциумы

и синдикаты. Как подчеркивает В.Т.Мусатов, "если

на национальных рынках ценных бумаг ряда стран

(США, Японии, Англии, Канады) биржи сохраняют до¬

статочно сильные позиции, то институциональная

структура международного рынка практически с са¬

мого начала складывалась под определяющим воздей¬

ствием крупных банков" /107, с.75/. Поэтому

ныне фондовая биржа может рассматриваться только

как один из финансовых институтов, формирующих

институциональную основу мировых финансовых цент¬

ров. Нет никаких причин выделять ее как необходи¬

мый атрибут формирования и развития МФЦ.

Второстепенное значение фондовой биржи в струк¬

туре Современных финансовых центров объясняется

ее невысокой ролью при опосредствовании междуна¬

родного движения капиталов в качестве механизма

размещения ценных бумаг в иностранных валютах (ев¬

рооблигационных займов). Таким образом, подтвер¬

ждается положение В.И.Ленина о том, что "крупные

банки сливаются с биржей, поглощая ее... всякий

гигантский банк сам есть биржа" /13, с.98/.

Вместе с тем было бы неверно и недооценивать

значение фондовой биржи для функционирования МФЦ.

Она играет важную роль в организации и развитии

в них рынков долгосрочных капиталов. Некоторые

биржи капиталистических государств выступают в ка¬

честве вторичного рынка евровалютных ценных бумаг.

Именно в тех странах, где функционируют фондовые

биржи (например, в Сингапуре, Гонконге, а также

в большинстве крупных финансовых центров промыш¬

ленно развитых государств), сложились наиболее

развитые рынки ценных бумаг и долгосрочных капи¬

талов. Этим и объясняется стремление многих МФЦ

в развивающихся странах организовать у себя соб¬

ственные фондовые биржи. Даже в тех МФЦ, где уже

действуют биржи, усилия направляются на их разви¬

тие. Так, в Сингапуре была организована собствен¬

ная биржа, несмотря на то что до этого существо¬

вала Объединенная фондовая биржа Малайзии и Син¬

гапура. В середине 80-х годов произведена реорга¬

низация рынка фондовых ценностей в Гонконге — че¬

тыре биржи слиты в Объединенную фондовую биржу.

Различные виды кредитных операций, осуществля¬

емых в МФЦ, образуют в них соответствующие меж¬

дународные валютно-кредитные рынки: банковских

еврокредитов, ценных бумаг, золота, страховых опе¬

раций и т.д. Тот или иной "набор" рынков и соот¬

ношение между ними составляют структуру данного

финансового центра. Хотя все МФЦ имеют в целом

схожую структуру, но каждый из них отличается сво¬

им "набором" и соотношением указанных элементов.

Например, структура лондонского финансового цент¬

ра включает практически все эти элементы: мощный

рынок банковских еврокредитов, валютный рынок,

крупную фондовую биржу, на которой котируются ино¬

странные ценные бумаги, рынок золота, развитой

рынок международных страховых операций. В Люксем¬

бурге структура финансового центра несколько иная.

32

Хотя ее основу также образует рынок евровалютных

кредитных операций, этот финансовый центр отлича¬

ется прежде всего международным рынком ценных бу¬

маг. В то же время в структуре его нет ни рынка

золота или рынка страховых операций, ни ряда дру¬

гих элементов. В Нассау (Багамские Острова) в от¬

личие от европейских финансовых центров нет рын¬

ков ценных бумаг, золота, однако имеется мощный

рынок банковских еврокредитов и рынок страховых

операций. Таким образом, признаком МФЦ наряду с

развитым банковским сектором является сосредото¬

чение значительного объема международных кредит¬

но-финансовых операций, прежде всего евровалютных.

Итак, причислить тот или иной финансовый

центр к мировым и определить его роль в междуна¬