Автор: Фальцман В.К. Крылатых Э.Н.

Теги: экономика народное хозяйство экономические науки экономика индустриальных стран менеджмент маркетинг ценообразование

ISBN: 978-5-16-004824-6

Год: 2011

СЕРИЯ УЧЕБНИКОВ

ДЛЯ ПРОГРАММЫ MBA

(Master of Business Administration)

РОССИЙСКАЯ АКАДЕМИЯ НАРОДНОГО

ХОЗЯЙСТВА И ГОСУДАРСТВЕННОЙ

СЛУЖБЫ ПРИ ПРЕЗИДЕНТЕ

РОССИЙСКОЙ ФЕДЕРАЦИИ

РОССИЙСКО-НЕМЕЦКАЯ ВЫСШАЯ

ШКОЛА УПРАОЛЕНИЯ

ИНТЕНСИВНЫЙ

КУРС МВД

Под редакцией

заслуженного деятеля науки РФ

В.К. Фальцмана,

академика Россельхозакадемии

Э.Н. Крылатых

Учебное пособие

Рекомендовано Ученым Советом

Российско-немецкой высшей школы

управления в качестве учебного

пособия для слушателей

программы MBA по направлению

«Менеджмент»

МОСКВА

ИНФРА-М

2011

УДК 33(075.9)

ББК 65.7

И73

Научные редакторы:

д.э.н., профессор, заслуженный деятель науки РФ В.К. Фальцман; академик Россельхозакадемии, д.э.н., про-

фессор Э.Н. Крылатых

Авторский коллектив:

Д.Э.Н., проф. Королев В.И. (раздел I «Общий и стратегический менеджмент»), к.э.н., доцентХотяшева О.М. (раздел II

«Основы маркетинга»), д.э.н., проф. Герасименко В.В. (раздел III «Ценовая политика фирмы»), к.э.н., проф. Бир-

ман ЛА (раздел IV «Управление человеческими ресурсами компании»), д.э.н., проф. Лисовская ИА (раздел V

«Основы бухгалтерского учета», раздел VI «Финансовый менеджмент»), доцент, д.ф.-м.н. Бардин Б.С. (раздел VII

«Инвестиционный анализ»), профессор Томашевский В.Н. (раздел VIII «Логистика современного предприятия»).

Рецензенты:

академик РАЕН, д.э.н., профессор Ю.В. Яковец; заместитель зав. кафедрой макроэкономического регулиро-

вания и планирования экономического факультета МГУ им. М.В. Ломоносова, д.э.н., профессор РА Мусаев

Интенсивный курс MBA: Учеб, пособие / Под ред. В.К. Фальцмана,

РРЗ Э.Н. Крылатых. — М.: ИНФРА-М, 2011. — 544 с. — (Учебники для

программы MBA).

ISBN 978-5-16-004824-6

Учебное пособие «Интенсивный курс МВА» объединяет конспекты лекций

по восьми профильным управленческим дисциплинам (общему и стратегическо-

му менеджменту, управлению человеческими ресурсами, маркетингу, ценообра-

зованию, финансовому и инвестиционному менеджменту, основам бухгалтер-

ского учета для менеджеров, логистике).

Цель данного учебного пособия — формирование и развитие деловых ком-

петенций предпринимателей и менеджеров на базе новейших европейских до-

стижений науки управления и практики бизнеса. Авторский коллектив сфор-

мирован из числа наиболее успешных преподавателей Российско-немецкой

программы МВА Российской академии народного хозяйства и государственной

службы при Президенте Российской Федерации.

Краткая форма изложения мастер-курсов позволяет осваивать программы

МВА без отрыва от основной деятельности.

Пособие рассчитано на предпринимателей, в том числе среднего и малого

бизнеса, менеджеров компаний различных сфер деятельности, преподавателей

и слушателей школ бизнес-образования, аспирантов и магистров по направле-

нию «Менеджмент». Освоение курса лекций может способствовать проведению

модернизации компаний.

ББК 65.7

ISBN 978-5-16-004824-6 © Авторский коллектив, 2011

Подписано в печать 25.01.2011.

Формат 70x100/16. Печать офсетная. Бумага офсетная.

Гарнитура Newton. Усл. печ. л. 43,86. Уч.-изд. л. 35,37.

Тираж 500 экз. Заказ № Р-172.

ТК 149950-9646-250111

Издательский Дом «ИНФРА-М»

127282, Москва, ул. Полярная, д. 31 в

Тел.: (495) 380-05-40, 380-05-43. Факс: (495) 363-92-12

E-mail: books@infra-m.ru http://www.infra-m.ru

Отпечатано в полном соответствии с качеством

предоставленного электронного оригинал-макета

в типографии филиала ОАО «ТАТМЕДИА» «ПИК «Идел-Пресс».

420066, г. Казань, ул. Декабристов, 2.

Оглавление

От научных редакторов................................... 12

Раздел I. ОБЩИЙ И СТРАТЕГИЧЕСКИЙ

МЕНЕДЖМЕНТ ФИРМЫ

ГЛАВА 1. Менеджмент как теория и практика управления......17

1.1. Что такое менеджмент?......................17

1.2. Для чего необходим менеджмент?.............19

1.3. Функции менеджмента........................23

ГЛАВА 2. Организационные структуры управления компанией .... 29

2.1. Требования к организационным структурам

управления......................................29

2.2. Виды организационных структур управления...30

2.3. Изменения в организационных

структурах управления...........................39

ГЛАВА 3. Конкурентоспособность фирмы в системе менеджмента.. 42

3.1. Конкурентные преимущества..................42

3.2. Конкурентные стратегии.....................45

3.3. Особенности тактики ведения конкурентной

борьбы..........................................47

ГЛАВА 4. Стратегия как инструмент менеджмента...........50

4.1. Стратегическое управление

и его значение для развития предприятия.........50

4.2. Особенности ключевых компетенций...........53

4.3. Фундаментальные проблемы стратегического

управления......................................54

ГЛАВА 5. Разработка стратегии...........................56

5.1. Этапы разработки стратегии.................56

5.2. Базисные бизнес-стратегии..................57

5.3. Выбор стратегии............................61

ГЛАВА 6. Реализация стратегии............................65

6.1. Этапы процесса реализации стратегии........65

6.2. Сопротивление стратегическим изменениям ...67

6.3. Управление процессом реализации стратегии..69

Вопросы для самопроверки........................70

Задание!................................... 71

Задание 2.................................. 71

Тесты...........................................72

Список рекомендуемой литературы.................75

5

Оглавление

Раздел II. ОСНОВЫ МАРКЕТИНГА

ГЛАВА 1. Понятие и сущность маркетинга...................80

1.1. Эволюция концепций управления..............80

1.2. Определение маркетинга.....................83

1.3. Этапы маркетинговой деятельности...........84

1.4. Организация маркетинговой деятельности.....86

ГЛАВА 2. Маркетинговые исследования......................88

2.1. Маркетинговая среда........................88

2.2. Изучение потребителя.......................89

2.3. Спрос на рынке организаций................100

2.4. Изучение конкурентов......................102

2.5. Технология маркетинговых исследований......103

ГЛАВА 3. Сегментация рынка..............................108

3.1. Понятие и виды сегментации................108

3.2. Стратегии охвата целевого рынка...........111

3.3. Массовая кастомизация.....................113

3.4. Стратегии определения целевого рынка......115

ГЛАВА 4. Товарная политика в комплексе маркетинга.......117

4.1. Понятие «конкурентоспособность»...........117

4.2. Позиционирование товара...................120

4.3. Жизненный цикл товара.....................122

4.4. Ассортиментная политика...................128

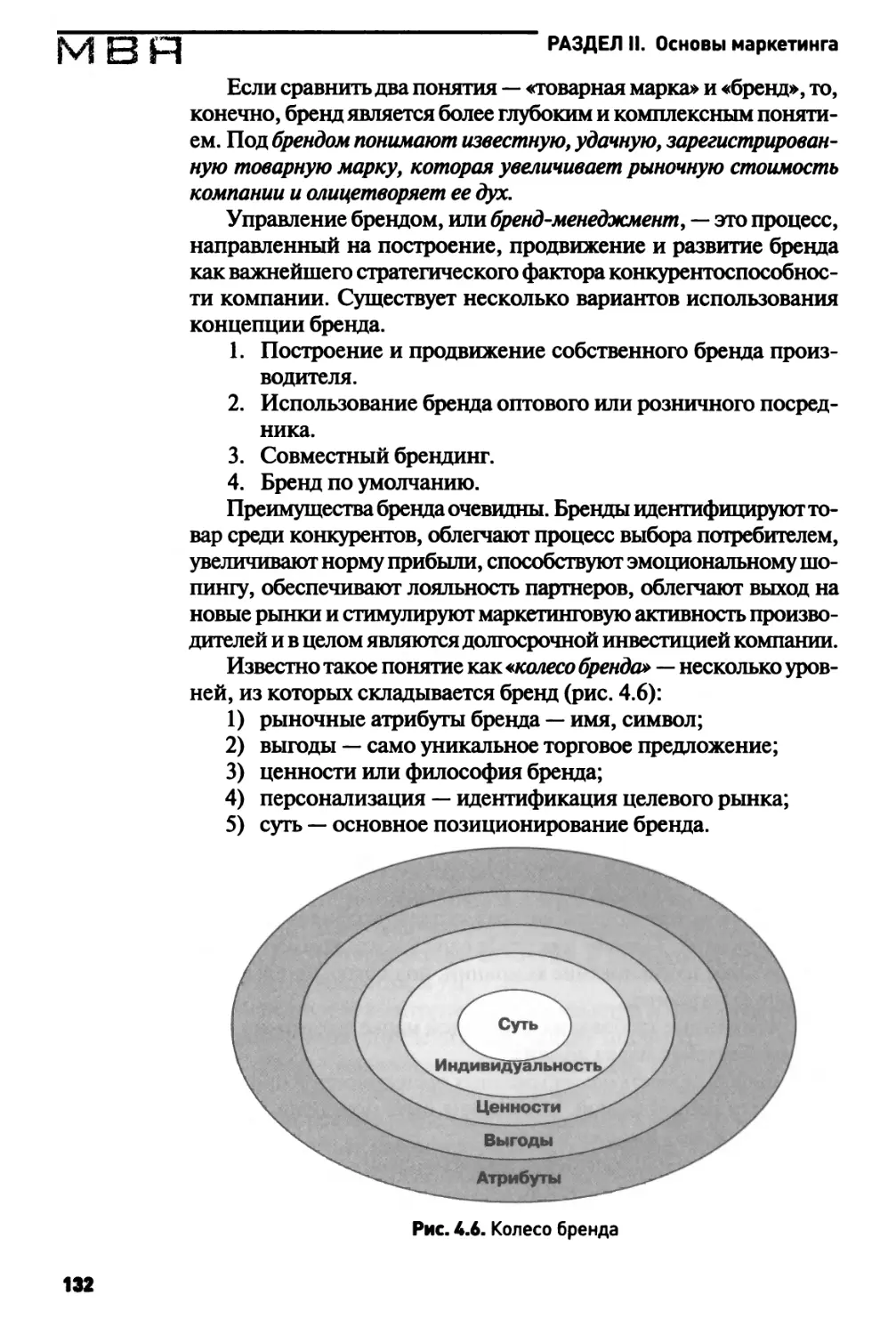

4.5. Рыночная атрибутика.......................131

ГЛАВА 5. Сбытовая и ценовая политика....................134

5.1. Сбытовая политика.........................134

5.2. Прогнозирование и организация сбыта.......137

5.3. Ценовая политика..........................140

ГЛАВА 6. Коммуникационная политика......................143

6.1. Понятие «Интегрированные маркетинговые

коммуникации».................................143

6.2. Реклама: виды и средства. Разработка рекламного

продукта. Психология рекламы..................147

6.3. Методы формирования рекламного бюджета....151

Методические рекомендации по разбору кейса.....152

Вопросы для самопроверки.......................159

Список рекомендуемой литературы................161

Раздел III. ЦЕНОВАЯ ПОЛИТИКА

ФИРМЫ

ГЛАВА 1. Системный подход к анализу факторов ценовой политики 167

1.1. Система условий и факторов ценовой политики.... 167

1.2. Внешние факторы ценовой политики..........169

Оглавление

1.3. Внутренние условия и факторы ценовой политики .172

1.4. Рыночные ниши

для ценового позиционирования...................173

ГЛАВА 2. Анализ ценовой чувствительности потребителей

нового товара............................................176

2.1. Значение ценовой эластичности..............176

2.2. Цена и эффективность потребления.

Проблема равновыгодности в освоении инноваций. 177

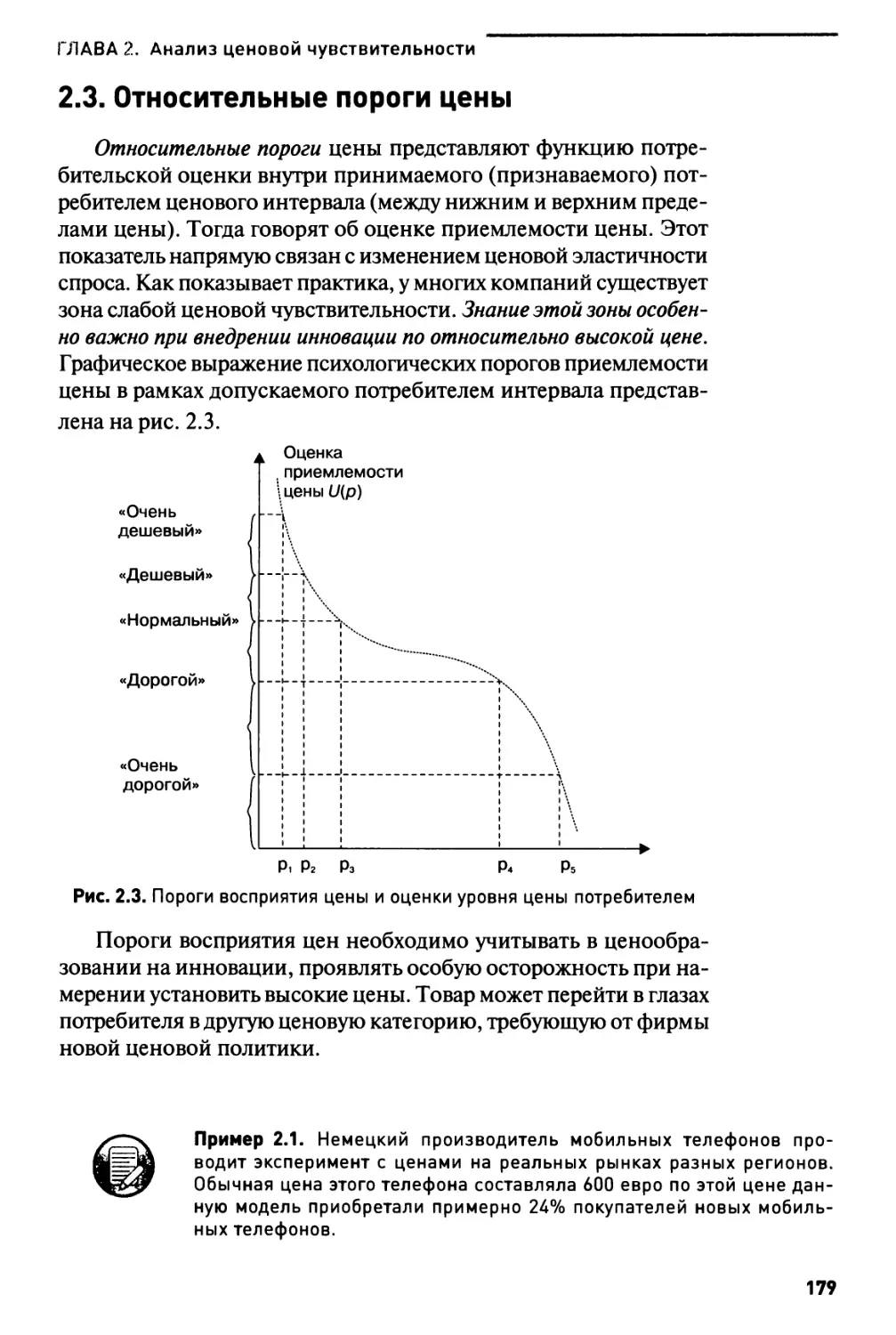

2.3. Относительные пороги цены..................179

ГЛАВА 3. Стратегии и методы ценообразования..............183

3.1. Цели и стратегии ценообразования...........183

3.2. Выбор метода ценообразования...............184

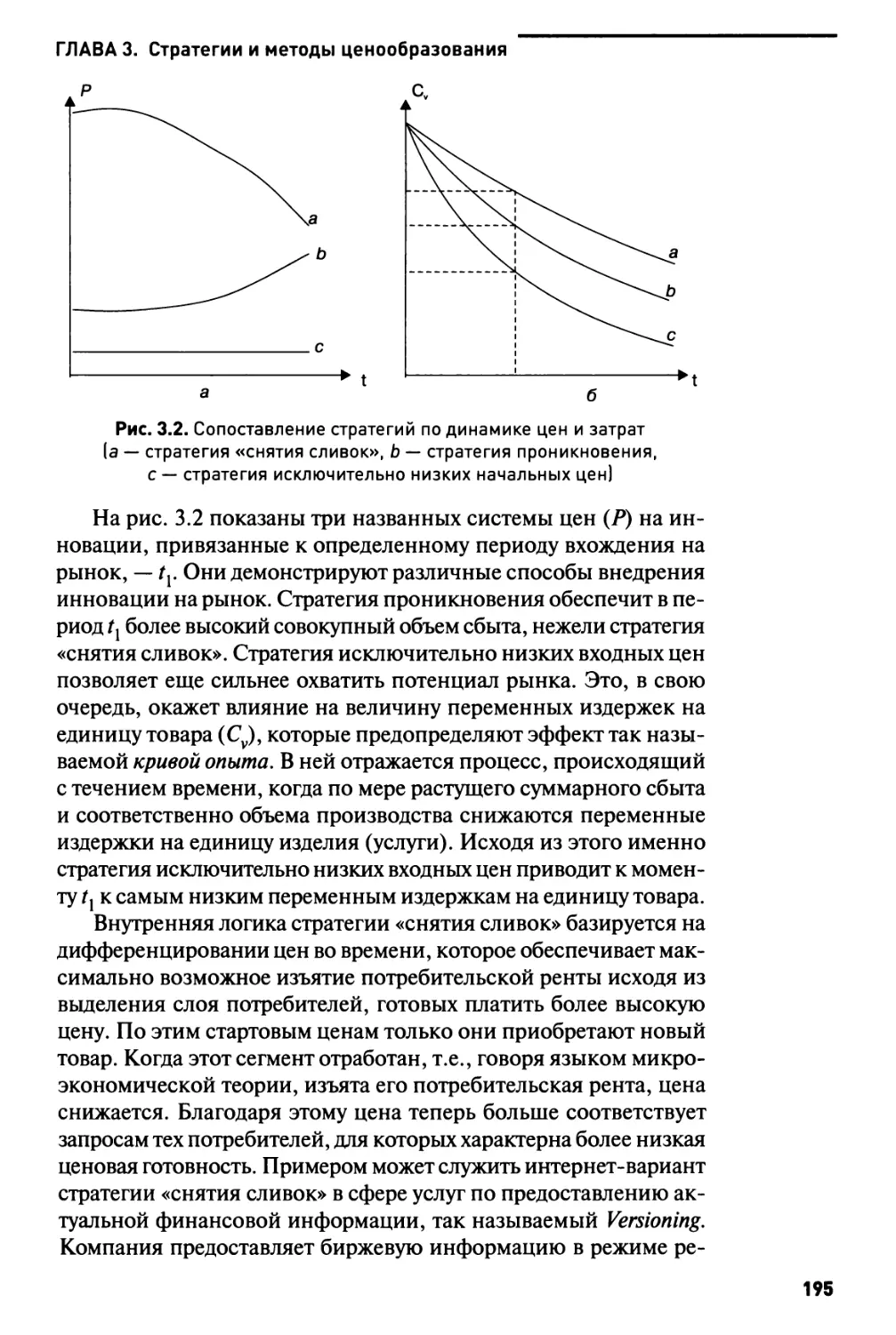

3.3. Реакции конкурентов на изменение цен.......193

3.4. Ценовые стратегии в сфере инноваций........194

Вопросы для самопроверки........................206

Список рекомендуемой литературы.................206

Раздел IV. УПРАВЛЕНИЕ ЧЕЛОВЕЧЕСКИМИ

РЕСУРСАМИ КОМПАНИИ

ГЛАВА 1. Общие принципы разработки стратегии управления

человеческими ресурсами.........................209

1.1. Место человеческих ресурсов в управлении

организацией................................209

1.2. Сущность стратегии управления человеческими

ресурсами...................................216

ГЛАВА 2. Особенности стратегии управления человеческими

ресурсами на этапе завоевания рынка.............229

2.1. Подбор персонала — первая специфическая цель

кадровой стратегии.............................229

2.2. Формирование коллектива организации........232

2.3. Мотивация и контроль как составные части

управления человеческими ресурсами.............237

ГЛАВА 3. Инновационный характер развития фирмы

на этапе зрелости организации и задачи

стратегии УЧР............................................247

3.1. Качественное совершенствование коллектива —

вторая специфическая цель кадровой стратегии.... 247

3.2. Обучение и повышение квалификации персонала .. 252

3.3. Создание комфортного психологического климата

в организации..................................255

Вопросы для самопроверки........................263

Список рекомендуемой литературы.................265

7

Оглавление

Раздел V. ОСНОВЫ

БУХГАЛТЕРСКОГО УЧЕТА

ГЛАВА 1. Методологические основы бухгалтерского учета.....269

1.1. Цели и задачи бухгалтерского учета........269

1.2. Требования и принципы ведения

финансового учета...............................270

1.3. Нормативно-правовое регулирование

бухгалтерского учета............................271

1.4. МСФО и совершенствование методологии

финансового учета в РФ..........................272

1.5. Метод ведения бухгалтерского

(финансового) учета.............................273

1.6. Финансовая отчетность и предъявляемые к ней

требования.....................................277

ГЛАВА 2. Учет активов организации........................278

2.1. Учет денежных активов.....................278

2.2. Учет основных средств.....................282

2.3. Учет нематериальных активов...............285

2.4. Учет материально-производственных запасов..287

2.5. Учет НДС по приобретенным ценностям.......289

ГЛАВА 3. Учет расчетов и обязательств....................291

3.1. Учет расчетов с поставщиками и подрядчиками ... .291

3.2. Учет расчетов с покупателями и заказчиками.292

3.3. Учет расчетов по налогам и сборам.........293

3.4. Учет расчетов по социальному страхованию

и обеспечению..................................295

3.5. Учет труда и заработной платы..............295

3.6. Учет расчетов с подотчетными

лицами.........................................297

ГЛАВА 4. Учет капитала и обязательств организации

по кредитам..............................................299

4.1. Учет собственного капитала................299

4.2. Учет расчетов по кредитам и займам........301

ГЛАВА 5. Учет затрат на производство продукции...........303

5.1. Основные виды затрат и понятие «себестоимость».. 303

5.2. Учет затрат на производство...............305

5.3. Учет готовой продукции....................309

5.4. Современные методы управления себестоимостью 310

ГЛАВА 6. Учет финансовых результатов хозяйственной

деятельности.............................................316

6.1. Учет реализации

по основной деятельности.......................316

6.2. Учет прочих доходов и расходов............318

6.3. Учет прибыли (убытков) организации........320

8

Оглавление

Вопросы для самопроверки.......................321

Список рекомендуемой литературы................322

Раздел VI. ФИНАНСОВЫЙ

МЕНЕДЖМЕНТ

ГЛАВА 1. Теоретические и методологические основы финансового

менеджмента.............................................327

1.1. Цели и задачи финансового менеджмента

в компании.....................................327

1.2. Основные принципы управления

корпоративными финансами.......................329

1.3. Базовые концепции финансового менеджмента ... .329

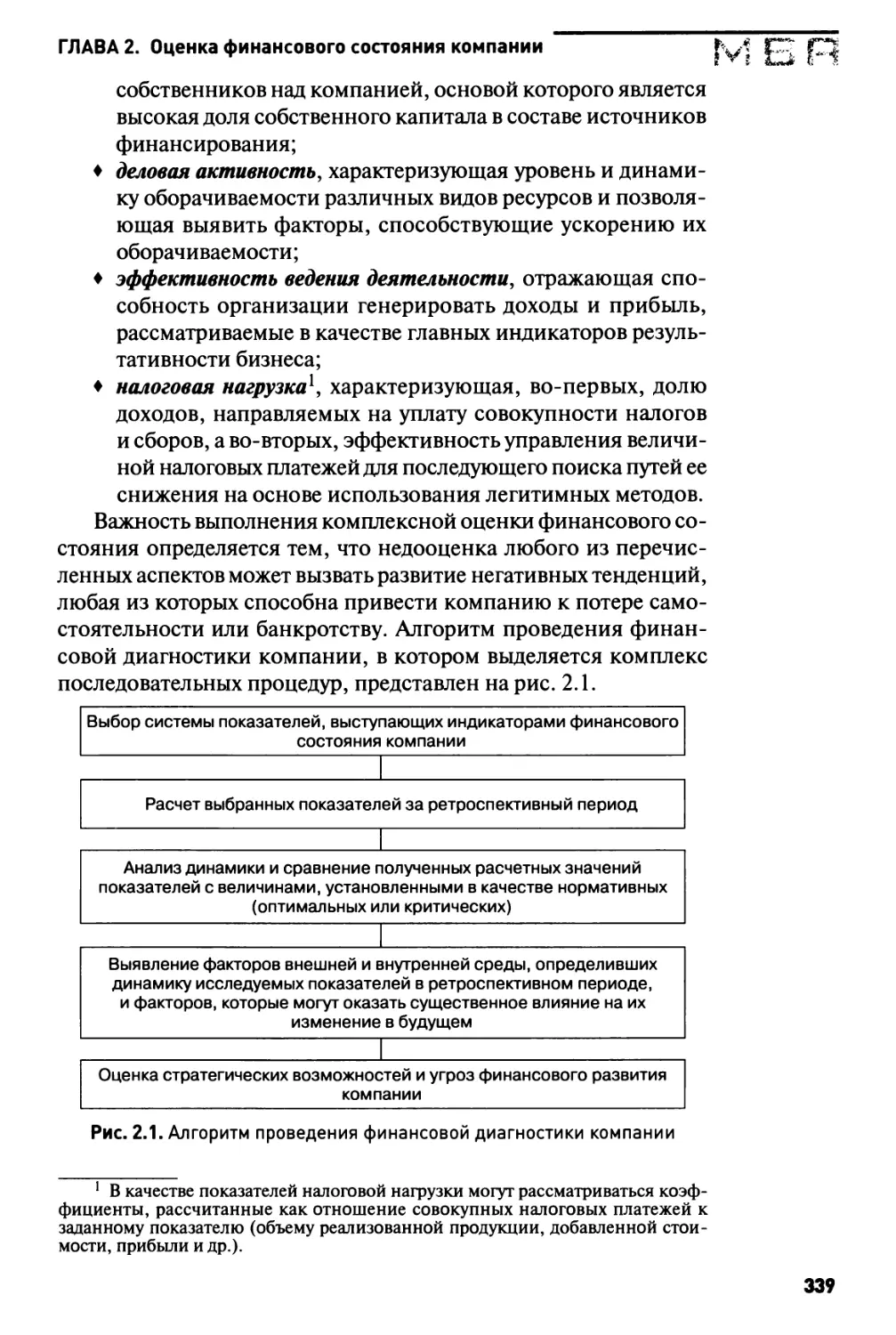

ГЛАВА 2. Оценка финансового состояния компании..........336

2.1. Содержание, цели и основные методы

финансового анализа............................336

2.2. Комплексная оценка финансового состояния

компании.......................................338

2.3. Использование финансовой диагностики для

выявления стратегических возможностей и угроз

финансового развития компании.................341

ГЛАВА 3. Основы финансового планирования..............343

3.1. Цели, основные принципы и виды финансового

планирования..................................343

3.2. Финансовая стратегия в системе финансового

планирования компании.........................348

3.3. Бюджетирование как инструмент и технология

финансового планирования......................351

ГЛАВА 4. Финансовая безопасность компании.............355

4.1. Понятие «финансовая безопасность» и основные

направления ее обеспечения.................355

4.2. Финансовый кризис как объект

управления ................................359

ГЛАВА 5. Управление активами..........................367

5.1. Управление оборотными активами

(основные аспекты).........................367

5.2. Управление внеоборотными активами

(основные аспекты).........................373

ГЛАВА 6. Управление капиталом..........................378

6.1. Стоимость капитала.......................378

6.2. Операционный и финансовый леверидж.......380

6.3. Дивидендная политика компании............384

9

Оглавление

ГЛАВА 7. Вопросы управления финансовой деятельностью

компании................................................386

7.1. Организация финансовой службы.............386

7.2. Финансовый директор — инициатор организации

эффективного управления финансовой

деятельностью..............................388

Вопросы для самопроверки......................389

Список рекомендуемой литературы...............391

Раздел VII. ИНВЕСТИЦИОННЫЙ АНАЛИЗ

ГЛАВА 1. Понятия «инвестиции» и «инвестиционный проект» .... 395

1.1. Сущность инвестиций, их классификация

и экономическое значение......................395

1.2. Инвестиционный проект:

типы и фазы реализации........................397

ГЛАВА 2. Исследование возможностей и обоснование

целесообразности инвестиций.............................403

2.1. Этапы подготовки и принятия инвестиционных

решений....................................403

2.2. Структура и содержание бизнес-плана

инвестиционного проекта.......................405

ГЛАВА 3. Денежные потоки инвестиционного проекта......411

3.1. Структура денежных потоков

инвестиционного проекта.......................411

3.2. Временная стоимость денег и дисконтирование

денежных сумм..........................415

ГЛАВА 4. Финансирование инвестиционного проекта,

виды финансовых ресурсов и их стоимость.................421

4.1. Источники финансовых ресурсов............421

4.2. Собственные и привлеченные финансовые средства 421

4.3. Заемные финансовые средства..............428

4.4. Прочие инструменты финансирования инвестиций 431

4.5. Средневзвешенная стоимость

капитала.....................................433

ГЛАВА 5. Показатели эффективности инвестиционного проекта.. 435

5.1. Период окупаемости инвестиционного проекта .... 435

5.2. Чистая приведенная стоимость

и индекс рентабельности ......................437

5.3. Внутренняя норма доходности

и модифицированная норма доходности...........441

ГЛАВА 6. Методы формирования денежных потоков проекта...445

6.1. Применение бюджетного подхода для формирования

денежных потоков...........................445

10

Оглавление '

l

6.2. Денежные потоки инвестиционного проекта при

различных схемах финансирования............449

ГЛАВА 7. Оценка эффективности инвестиций с учетом факторов

инфляции и риска........................................457

7.1. Влияние инфляционных процессов на оценку

эффективности инвестиций...................457

7.2. Анализ инвестиционных рисков

и способы их снижения......................464

Вопросы для самопроверки......................467

Список рекомендуемой литературы...............469

Разд ел VIIL ЛОГИСТИКА

СОВРЕМЕННОГО ПРЕДПРИЯТИЯ

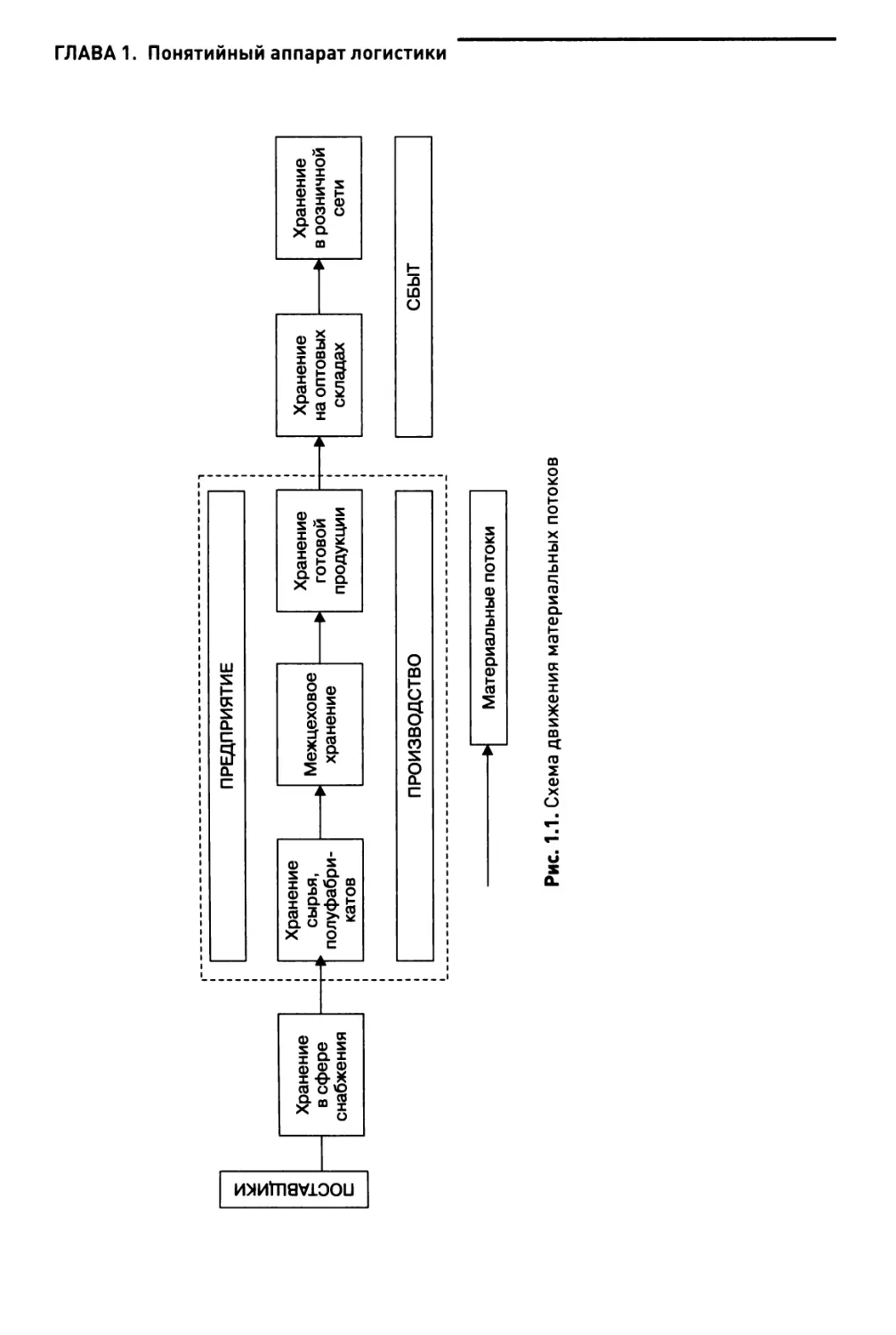

ГЛАВА 1. Понятийный аппарат логистики..................475

ГЛАВА 2. Логистические приемы управления поставками.....480

2.1. Определение потребностей и выбор поставщика ... 481

2.2. Закупочная политика.......................482

2.3. Снабжение материально-техническими

ресурсами из-за рубежа........................484

2.4. Основные принципы «таможенной логистики» .... 485

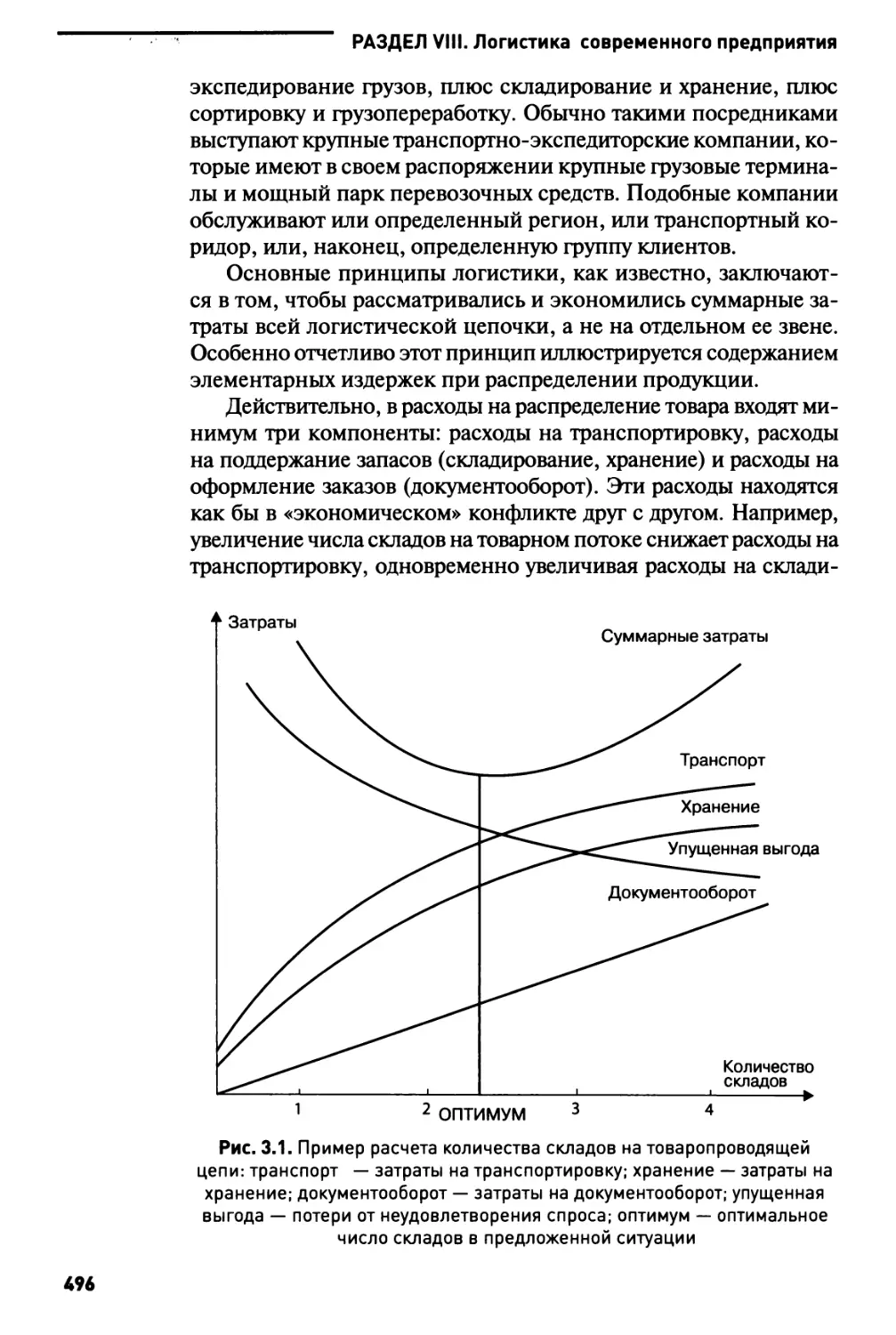

2.5. Затраты на управление поставками.........490

ГЛАВА 3. Основные принципы управления сбытом...........492

3.1. «Маркетинговая логистика»................492

3.2. Логистические функции в каналах распределения .. 494

ГЛАВА 4. Организация и управление логистическим сервисом .... 498

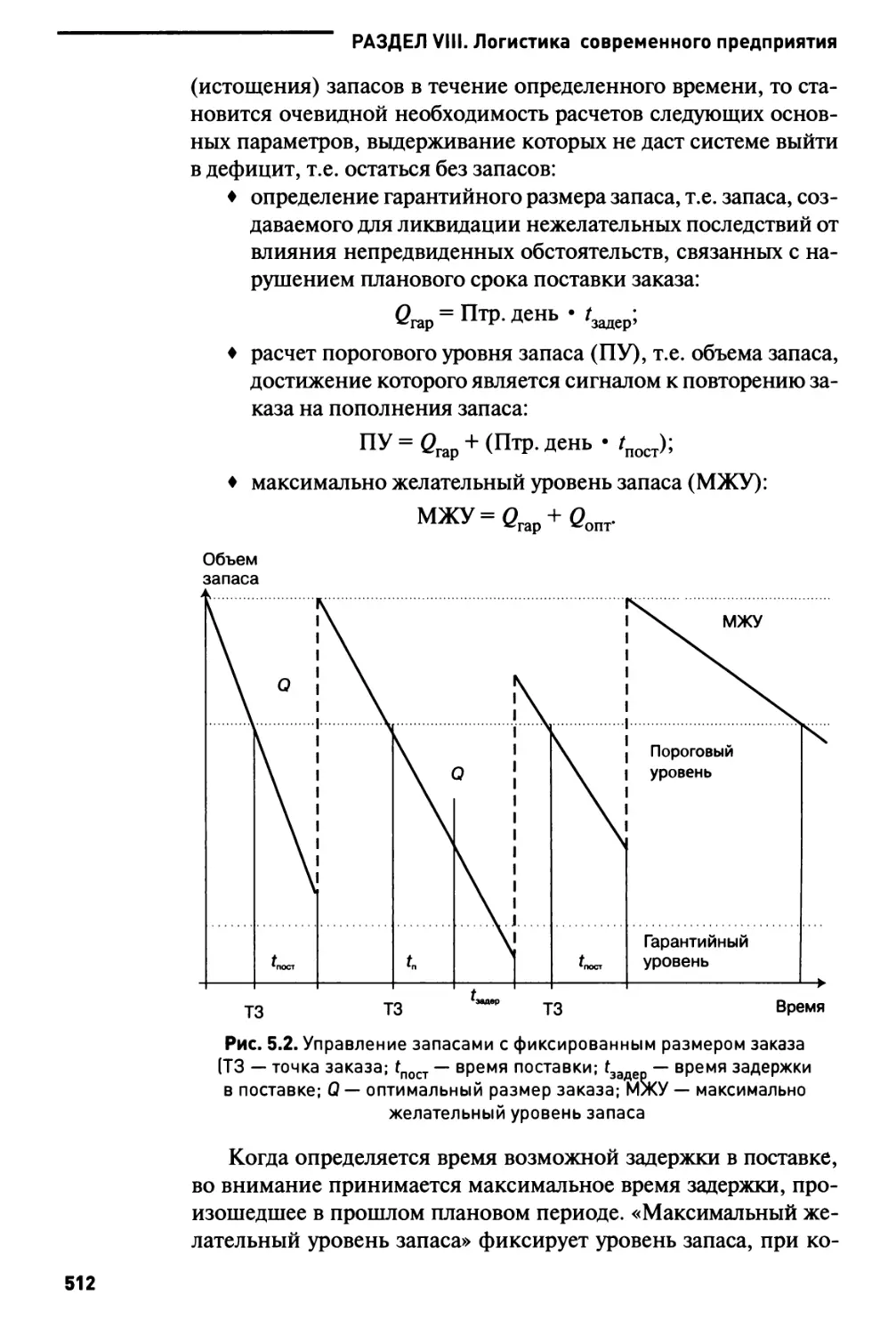

ГЛАВА 5. Управление запасами на предприятии............504

5.2. Оптимизация размера запаса...............508

5.3. Системы управления запасами..............511

5.4. Аналитический инструментарий для

моделирования управления запасами.............515

ГЛАВА 6. Проблемы логистики складирования..............518

ГЛАВА 7. Основные положения транспортной логистики.....525

Вопросы для самопроверки......................529

Список рекомендуемой литературы...............532

ПРИЛОЖЕНИЕ. Рекомендации по освоению программы МВА

и авторских мастер-курсов в соответствии с новой концепцией

бизнес-образования и опытом ее реализации в РНВШУ АНХ .... 533

СВЕДЕНИЯ ОБ АВТОРАХ....................................542

СВЕДЕНИЯ О НАУЧНЫХ РЕДАКТОРАХ..........................545

От научных редакторов

В настоящем учебном пособии представлен многолетний опыт

преподавания курса «Master of Business Administration» (MBA) для

менеджеров и предпринимателей в Российско-немецкой высшей

школе управления Академии народного хозяйства (РНВШУ АНХ).

Школа одна из первых в стране приступила к подготовке спе-

циалистов квалификации MBA на базе использования европейско-

го опыта.

С начала 1990-х гг. программа MBA проводилась в РНВШУ

на немецком языке силами университетов Билефельд, Гумбольдт-

университет (Берлин), Георг-Август-Университет (Гёггинген), Отто-

фон-Гюрике-университет (Магдебург) и ряда других немецких вузов.

Немецкая программа MBA оказалась настолько удачной, что впер-

вые в истории получила государственную аккредитацию в Германии

и право выдавать немецкий диплом в Москве. Используя накоплен-

ный опыт и методику преподавания в рамках немецкой программы,

Школа подготовила и успешно реализовала Российско-немецкую

программу MBA.

В результате РНВШУ АНХ вошла в состав 20 российских бизнес -

школ, которым было поручено разработать и провести эксперимен-

тальную проверку принципиально новых отечественных программ

MBA. В настоящее время, по опубликованным данным, РНВШУ АНХ

занимает одно из первых мест в рейтинге бизнес-школ России.

Руководство Школы пригласило участвовать в этой программе

преподавателей Академии народного хозяйства, Московского го-

сударственного университета им. М. В. Ломоносова, Московского

государственного института международных отношений, Государ-

ственного университета управления, Всероссийской академии внеш-

ней торговли, Института Европы Российской академии наук и не-

которых других российских институтов с привлечением немецких

профессоров. В этот период Школой была подготовлена и издана

серия учебных пособий по основным дисциплинам, преподаваемым

по программе MBA.

Новое учебное пособие написано опытнейшими и наиболее

успешными преподавателями столичных вузов, участвующими на

конкурсной основе в реализации Российско-немецкой программы

MBA. В состав межвузовского творческого коллектива, объединен-

ного кафедрами Российско-немецкой высшей школы управления,

вошли: доцент Б. С. Бардин — завкафедрой Высшей коммерче-

ской школы Минэкономразвития России (раздел VII); профессор

Л. А. Бирман — Московская Академия бизнеса и управления (раз-

дел IV); профессор В. В. Герасименко — зав.кафедрой маркетинга

экономического факультета МГУ им. М. В. Ломоносова (раздел III);

12

От научных редакторов

профессор В. И. Королев — зав.кафедрой менеджмента и маркетинга

Всероссийской академии внешней торговли Министерства эконо-

мического развития Российской Федерации (Минэкономразвития

России) (раздел I); профессор И. А. Лисовская — Академия народ-

ного хозяйства при Правительстве РФ (разделы V, VI); профессор

В. Н. Томашевский — кафедра менеджмента и маркетинга Всероссий-

ской академии внешней торговли Минэкономразвития России (раз-

дел VIII); доцент О. М. Хотяшева — МГИМО, кафедра менеджмента,

маркетинга и коммерции (раздел II). Многие авторы данного учеб-

ного пособия известны читателю как авторы солидных учебников.

Участие в программах РНВШУ АНХ преподавателей столичных

вузов и академий, а также немецкой высшей школы позволяет рас-

сматривать опыт проведения ее программ MBA как общероссийский

и даже европейский. Настоящее учебное пособие отражает этот опыт.

Учебное пособие включает материалы по основным (базовым)

дисциплинам в области менеджмента и маркетинга, соответствую-

щим государственным требованиям к образовательной программе

MBA1. В качестве системообразующего курса в нем принята немец-

кая теория Betriebswirtschaftslehre (BWL), адаптированная для при-

менения в России1 2.

Перед авторами стояли как минимум пять задач, реализация ко-

торых определяет отличительные особенности данного учебного по-

собия.

1. Интенсивная (сжатая) форма изложения — позволяет рас-

смотреть в книге сравнительно небольшого объема все типичные

управленческие решения, которые должен принимать руководитель

среднего и высшего звена в своей практической деятельности. Рацио-

нальная краткость изложения диктуется особенностями слушателей,

обучающихся по программе без отрыва от основной деятельности.

2. Системность и комплексность — учебное пособие комплексно

объединяет все основные виды управленческой деятельности: общий

и стратегический менеджмент, общий и инновационный маркетинг,

ценообразование, управление финансами и инвестициями, челове-

ческими ресурсами, логистикой. Это позволяет понять «междисци-

плинарные» связи и противоречия, которые в реальной действитель-

ности существуют между различными управленческими звеньями,

подразделениями и структурами на фирме3.

1 Государственные требования к минимуму содержания и уровню требований

к специалистам для получения дополнительной квалификации «Мастер делового

администрирования» — Master of Business Administration (MBA). — M., 2008.

2 См.: Давыдова Л.А., Фалъцман B.K. Экономика и управление предприятием.

Основы немецкой теории Betriebswirtschaftslehre, адаптированной для примене-

ния в России: учеб, пособие. 2-е изд. — М.: Финансы и статистика, 2005.

3 Хотя понятия «фирмы», «компании», «организации», «предприятия», «кор-

порации» различаются, в тексте данного учебного пособия они употребляются

как синонимы.

13

К.4 5О От научных редакторов

3. Дженералистский характер — учебное пособие адресовано ру-

ководителям и менеджерам фирмы, компании, организации, корпо-

рации и не предполагает углубленной подготовки слушателей в спе-

циальных областях (маркетинг, финансы, управление персоналом

ит. д.).

4. Адаптация немецкого и другого зарубежного опыта и теории

к условиям России. Слушатели Школы чаще всего имеют контакты

с фирмами Германии и других стран Европейского союза.

5. Учебные курсы РНВШУ АНХ ориентированы на освоение прак-

тических компетенций, которыми должен овладеть выпускник про-

граммы МВА. Среди них, например, разработка бизнес-плана ин-

вестиционного проекта, ценовой политики фирмы, оценки рисков

и др. Для освоения компетенций в учебном процессе используются

анализ деловых ситуаций, индивидуальные исследовательские про-

екты, компьютерные деловые игры.

Каждый раздел учебного пособия содержит контрольные вопросы

и задания, тесты, список рекомендуемой литературы, позволяющие

слушателю углубить знания и компетенции в процессе самостоятель-

ной работы. В приложении приведены «Рекомендации по освоению

программы МВА и авторских мастер-курсов в соответствии с новой

концепцией бизнес-образования и опытом ее реализации РНВШУ

АНХ», которые частично раскрывают методы реализации учебных

курсов.

Данное учебное пособие может быть полезно как преподавате-

лям и слушателям бизнес-школ, так и руководителям компаний и их

подразделений в различных сферах деятельности. Студенты и аспи-

ранты могут воспользоваться книгой как справочником для освоения

системы современных управленческих знаний.

Доктор экономических наук, профессор,

заслуженный деятель науки Российской Федерации

В. К. Фалъцман

Академик Российской академии сельскохозяйственных наук,

доктор экономических наук, профессор

Э. Н. Крылатых

Общий и стратегический

менеджмент фирмы

Учебный курс «Общий и стратегический менеджмент компании»

призван способствовать формированию системных знаний и практи-

ческих навыков использования современных инструментов эффек-

тивного управления фирмой, имеющих особое значение в условиях

кризисного и посткризисного развития экономики. Реальные усло-

вия бизнеса требуют поиска нестандартных форм и методов ведения

конкурентной борьбы, наиболее перспективных форм взаимодей-

ствия на рынке. В связи с этим важнейшими задачами курса явля-

ются следующие:

♦ понимание содержательных основ менеджмента и особенно-

стей его функций;

♦ формирование представлений об организационных структурах

управления и умений проведения их сравнительного анализа;

♦ выяснение особенностей ведения конкурентной борьбы;

♦ умение самостоятельно проводить стратегический анализ и раз-

рабатывать стратегию;

♦ формирование навыков осуществления стратегических изме-

нений в фирме в целях укрепления ее рыночных позиций.

Решение данных задач позволяет сформировать у читателя (слу-

шателей программы MBA) необходимые управленческие компетенции,

к числу которых относятся:

♦ умение квалифицированно оценивать качество менеджмента

фирмы;

♦ способность находить оптимальные пути решения управлен-

ческих задач;

♦ находить наиболее эффективные варианты стратегического

развития фирмы.

Приобретаемые читателями (слушателями) знания и компетен-

ции контролируются посредством анализа деловых ситуаций, а также

с помощью тестирования.

ГЛАВА 1 МЕНЕДЖМЕНТ

КАК ТЕОРИЯ И ПРАКТИКА

УПРАВЛЕНИЯ

• Что такое менеджмент?

• Для чего необходим менеджмент?

• Функции менеджмента

1.1. Что такое менеджмент?

Понятие «менеджмент» выражает различные социально-эко-

номические процессы. Можно говорить о таких его аспектах, как

система производственных отношений, область научных иссле-

дований, социальное положение и ранг и многие другие. Много-

гранность находит выражение и в различных формах проявления

данного процесса. Выделяют, в частности, такие функциональ-

ные виды менеджмента, как стратегический менеджмент, про-

изводственный менеджмент, инвестиционный менеджмент и

финансовый менеджмент. Но какой бы ни была особая форма,

они имеют общую основу, выражаемую понятием «менеджмент».

В современной учебной и научной литературе по менеджмен-

ту нет единого общепринятого определения данного понятия. Тем

не менее основные признаки, на которые обращается внимание,

как правило, общие. Таким признаком прежде всего является

управление (не случайно английская интерпретация слова «man-

agement» означает «управление, заведование, организация»). Но

этого недостаточно. Дело в том, что менеджмент не существует

вообще, абстрактно. Он всегда связан с организацией в широком

смысле этого слова: предприятием, корпорацией, учреждением

и т.п. Следует принимать во внимание и еще одно условие. Ни

одна организация не существует бесцельно. Когда мы говорим

о менеджменте применительно к организации, то необходимо

учитывать такой фактор, как целенаправленность. Исходя из ука-

занных основных признаков можно дать следующее определение.

Менеджмент — это особая система управления организацией

в целях повышения эффективности ее деятельности.

17

РАЗДЕЛ I. Общий и стратегический менеджмент фирмы

Если объектом менеджмента является организация, то к его

субъектам относятся менеджеры. Менеджеры могут выполнять

различные функции. В зависимости от обязанностей можно го-

ворить о таких специальностях, как менеджер по производству,

менеджер по продажам, менеджер по рекламе, менеджер по ра-

боте с персоналом и т.д. Но какими бы ни были менеджеры, все

они решают общую задачу — получение максимальной отдачи от

всех имеющихся в их распоряжении ресурсов.

Будучи объединенными общностью стратегических целей

и задач, менеджеры вносят различный вклад в их достижение

в зависимости от занимаемой должности и степени ответствен-

ности. В организациях обычно выделяют три уровня управления:

высший менеджмент, менеджмент среднего звена и менеджмент

нижнего звена. Необходимо принимать во внимание также то,

что обязанности менеджера и соответственно мера ответствен-

ности зависят от особенностей деятельности. Есть менеджеры,

которые отвечают за общие результаты работы организации и ее

стратегическое развитие. Выделяют также так называемых ли-

нейных менеджеров, управляющих определенными видами ре-

сурсов. В том случае, когда менеджер отвечает за управление од-

ним ресурсом или определенной сферой деятельности, говорят

о функциональных менеджерах.

Менеджмент обладает рядом особенностей. Прежде всего

он по-особому подходит к развитию организации. В обычном

управлении основная задача руководителя сводится к тому, что-

бы соединить факторы производства в едином процессе. Здесь

наблюдается в определенной мере механический подход. Разуме-

ется, обращается внимание на то, чтобы средства производства

и работники соответствовали друг другу (например, квалифика-

ция персонала и уровень технологии). Но общий технократиче-

ский подход остается. В менеджменте, особенно после появления

школы «человеческих отношений», организация рассматривается

прежде всего как социальная система, т.е. система отношений

между людьми. В связи с этим возникают новые задачи. Такие,

в частности, как выявление в составе организации социальных

групп и отношений между ними, образование малых групп как

необходимое условие мобилизации коллективных усилий, соз-

дание формальных и неформальных коллективов.

Особенности менеджмента связаны со спецификой задач

и проблем, которые приходится решать. Назовем в качестве при-

мера две из проблем. Первая связана с необходимостью построения

18

ГЛАВА 1. Менеджмент как теория и практика управления

системы. Имеется в виду задача наведения порядка из хаоса или

создание нового порядка, качественно превосходящего прежний.

Вторая проблема связана с необходимостью оптимального

сочетания текущих и перспективных задач. Суть ее заключает-

ся в том, чтобы повседневные задачи, в которых заинтересован

персонал предприятия, не приходили в противоречие с долго-

временными задачами.

С проблемой гармонизации текущих и перспективных задач

приходится сталкиваться многим предприятиям. Особую остроту

ей придает экономический кризис. Это можно показать на при-

мере развития арендных коллективов. Одно из таких предпри-

ятий — станкоинструментальный завод «Заолит». Работники

механического цеха взяли в аренду оборудование и помещение,

заключив соответствующий договор с администрацией. По усло-

виям договора коллектив был обязан платить арендную плату, ряд

других платежей, а остальные средства оставались в собственном

распоряжении. Через несколько лет работы образовался весьма

значительный фонд накопления. Руководитель цеха на общем

собрании предложил обсудить вопрос о том, куда направить име-

ющиеся средства. Было предложено два варианта: 1) основную

часть средств направить на рост заработной платы, которая долж-

на была возрасти в три-четыре раза; 2) основную часть средств

направить на приобретение новой импортной технологии взамен

изношенного оборудования, а оставшиеся средства — на заработ-

ную плату. Расчеты показывали, что при втором варианте ожи-

даемый рост прибыли позволял бы ежегодно осуществлять рост

заработной платы. Тем не менее большинство членов коллектива

считали, что следует принять первый вариант, объясняя это ро-

стом цен. Руководителю понадобилось немало времени, чтобы

доказать преимущества второго пути.

К числу особенностей менеджмента следует отнести и то, что

менеджер не обязательно руководитель. Он может выполнять

свои функциональные обязанности самостоятельно (например,

менеджер по рекламе), не имея подчиненных.

Таким образом, менеджмент следует рассматривать как осо-

бую форму управления, имеющую целый ряд специфических осо-

бенностей.

1.2. Для чего необходим менеджмент?

Необходимость менеджмента в рыночной экономике опреде-

ляется наличием организации, в которой люди работают для до-

стижения общей цели и удовлетворения своих интересов. Управ-

19

РАЗДЕЛ I. Общий и стратегический менеджмент фирмы

ление организацией выступает в виде процесса осуществления

определенного типа взаимосвязанных действий по формирова-

нию и использованию ресурсов. При этом особое значение имеют

те функции, которые связаны с координацией и установлением

взаимодействия внутри организации. Согласованность в совмест-

ной деятельности людей — суть управления. Как отмечали клас-

сики, скрипач сам управляет собой, оркестр нуждается в дири-

жере.

Менеджмент аккумулирует управленческий опыт и знания,

накопленные за тысячи лет, и дополняет их новыми подхода-

ми, принципами, методами. Это позволяет говорить о менедж-

менте не просто как о теории и практике, а как об особой науке

управления. В разные периоды времени перед управленцами-

практиками возникали проблемы, решение которых лежало за

пределами их опыта, что вынуждало практиков обращаться за

помощью к ученым. Например, в начале XX в. одной из основных

проблем, стоящей перед многими предприятиями, было повы-

шение производительности труда. Существовавшие в тот пери-

од школы менеджмента, такие как школа научного управления

и административная школа, предлагали способы решения этой

проблемы. В конце XX — начале XXI в. условия изменились. На

первый план выходят проблемы гибкости и адаптивности орга-

низаций к постоянным изменениям внешней среды, которые вы-

зывали необходимость управления средой организации. И вновь

менеджмент как наука приходит на помощь практике, обосновы-

вая рациональное поведение компаний в рыночной среде.

Современный менеджмент помогает большому числу пред-

приятий и организаций определять свое будущее развитие. Не

случайно один из известных исследователей проблем управления

А. Файоль обращал внимание на то, что управлять — это значит

предвидеть, планировать, организовывать, наслаждаться, коор-

динировать и контролировать. В настоящее время, когда условия

конкурентной борьбы заставляют ее участников постоянно со-

вершенствовать формы и методы борьбы на рынке, менеджмент

необходим для поиска наиболее эффективных управленческих

решений. Он не дает готовых рецептов, но помогает, вооружая

инструментами решения конкретных проблем. Особое значение

это имеет в современных условиях экономического кризиса.

Низкое качество управления для большинства предприятий

проявляется достаточно единообразно:

♦ нет четкости в определении целей;

♦ несогласованность в работе подразделений;

♦ много лишней документации, бюрократизация процесса

управления;

20

ГЛАВА 1. Менеджмент как теория и практика управления

♦ нерациональное использование ресурсов;

♦ большой объем «текучки»;

♦ дублирование в принятии решений;

♦ недостаток слаженности в работе управленческой команды.

Деловая ситуация

Антикризисные действия предприятия должны включать шаги,

направленные на повышение качества управления. Если этого не про-

исходит, антикризисные меры терпят крах. Примером такого краха мо-

жет служить Московский автомобильный завод им. И. А. Лихачёва (ЗИЛ).

Вывести это предприятие из кризиса взялось Правительство г. Москвы.

Комплексная антикризисная программа включала развитие маркетинго-

вой службы предприятия, развитие международных связей, расширение

системы сервисного обслуживания автомобильной техники, реструктури-

зацию производственных мощностей, привлечение дополнительных де-

нежных средств от продажи и сдачи в аренду высвобождаемых объектов

и другие мероприятия. Не было предусмотрено лишь одно — повышение

качества управленческой деятельности. Результат — провал антикризис-

ной программы.

С момента своего возникновения до настоящего времени ме-

неджмент рассматривается как необходимый элемент рыночной

экономики. В обобщенном виде его значение определяется тем,

что менеджмент позволяет принимать грамотные управленческие

решения. Это особенно важно для стран, которые меняют систе-

му хозяйствования. В нашей стране вопросам управления всегда

уделялось большое значение. Об этом можно судить, в частности,

по большому количеству литературы: учебной, научной, популяр-

ной. После 1917 г. в экономике неоднократно проводились ре-

формы систем управления. Но все эти преобразования касались

той системы экономики, которой в настоящее время у нас нет.

Переход к рыночным отношениям выявил новые проблемы и за-

дачи, которые необходимо было решать. Как получать прибыль

в условиях конкурентной борьбы, как избежать банкротства, что

надо сделать для укрепления позиций компании на рынке — эти

и другие вопросы постоянно возникают перед руководителями.

Для ответа на них требуются современные знания, и менеджмент

как наука помогает их сформировать.

Менеджмент позволяет генерировать человеческую энергию

и придает ей движение. В этом отношении его можно сравнить с

турбиной гидроэлектростанции, которая направляет мощность

потоков воды на выработку электроэнергии и передает ее на боль-

шие расстояния. Один из современных специалистов в области

менеджмента П. Друкер обращает внимание на то, что всюду,

где мы вкладывали экономические ресурсы, прежде всего капи-

21

РАЗДЕЛ I. Общий и стратегический менеджмент фирмы

тал, мы не добивались желаемого результата. В немногих случаях,

когда мы использовали человеческую энергию, мы порождали

стремительное развитие, т.е. с точки зрения П. Друкера экономи-

ческое развитие — прежде всего результат использования челове-

ческой энергии. С этим мнением можно не согласиться, посколь-

ку без экономических ресурсов, только на основе человеческого

фактора развиваться проблематично, но то, что в этом процессе

человеческая энергия занимает одно из ведущих мест, — несо-

мненно.

Говоря о значении менеджмента, следует обратить внимание

на то, что в данном случае поле управления не ограничивается

предприятиями и организациями, промышленностью, транспор-

том и другими отраслями. По мере своего развития общество ста-

новится все более организованным. Большинство общественных

проблем решается в организациях и через организации, поэтому

менеджмент охватывает все социальное пространство, включая

и социальную сферу. Его начинают рассматривать как глобальное

явление, своеобразный ответ социума на дезорганизующие из-

менения в развивающейся социальной среде, в которой ни одна

сложная задача не решается вне управленческого воздействия.

Иначе говоря, речь идет о менеджменте в широком смысле как

о системе управления обществом. Применительно к современ-

ному российскому обществу весьма актуально звучат слова уже

упоминавшегося П. Друкера. По его мнению, не существует сла-

боразвитых стран, есть только плохоуправляемые страны. Япония

была когда-то по всем экономическим параметрам слаборазвитой

страной, но все изменилось после введения менеджмента высшей

компетенции. Он способствовал развитию компаний, а вслед за

этим и всей экономики страны. Проецируя данное требование на

современную Россию, можно утверждать, что природные и дру-

гие богатства будут бесполезны до тех пор, пока не произойдут

кардинальные изменения в качестве российского менеджмента.

Менеджмент высшей компетенции — это то, что необходимо со-

временной российской экономике в первую очередь.

Отражением принципиальной смены представлений о роли

менеджмента в развитии современного общества служит место

управленческих структур в профессиональных группах. В начале

XX столетия лишь в армии наблюдалась развитая управленческая

структура. Что касается сферы производства, большинство насе-

ления стран Европы и Северной Америки составляли рабочие,

фермеры и домашняя прислуга (в Великобритании, например,

это была самая массовая профессия — почти треть всех занятых

в экономике). В конце XX в. картина в этих странах радикаль-

ным образом изменилась: удельный вес промышленных рабочих

22

ГЛАВА 1. Менеджмент как теория и практика управления

составлял около 10% общей численности занятых, фермеров —

3-5%, а самой многочисленной профессиональной группой сей-

час является категория «управляющие и специалисты» — более

V3 всех занятых.

К преимуществам менеджмента следует отнести его прагма-

тизм и универсальность принципов. Когда говорят о прагматизме

менеджмента, то имеется в виду его направленность на решение

конкретных практических задач. В современном менеджменте

существуют различные способы решения задач: моделирование

управленческих процессов, ситуационное управление, инфор-

мационное обеспечение принятия решений и т.д. В России тео-

ретическая прикладная статистика, экономико-математическое

моделирование систем управления и ряд других направлений

разработаны достаточно хорошо. Но зачастую они не находят

практического применения, что не может не сказаться на эф-

фективности менеджмента. Практические результаты развития

предприятий и организаций в немалой степени зависят от ис-

пользования принципов управления. Последние отражают идеал

управления, к достижению которого необходимо стремиться. Реа-

лизация этих принципов является критерием научности управле-

ния на всех его уровнях. К числу основных принципов относятся

такие, как ответственность, лояльность к работающим, развитые

коммуникации, атмосфера в фирме, качество личной работы,

своевременная реакция на изменения окружающей среды. Все

эти принципы могут применяться по-разному в зависимости от

национальных особенностей организаций и предприятий. Но в то

же время основные принципы могут применяться любым пред-

приятием, будь то крупная международная компания, в которой

работают десятки тысяч работников, или небольшая фирма. Уни-

версальность принципов управления, возможность их примене-

ния различными предприятиями расширяют потенциал воздей-

ствия менеджмента на результаты хозяйственной деятельности.

1.3. Функции менеджмента

Процесс управления представляет собой совокупность не-

прерывных, последовательно выполняемых действий по форми-

рованию и использованию ресурсов организации для достиже-

ния намеченных целей. Эти действия представлены функциями

менеджмента. Можно сказать, что процесс управления есть вы-

полнение разнообразных, но взаимосвязанных друг с другом

функций. Компетентный руководитель обязан знать и квалифи-

цированно выполнять свои функции (рис. 1.1).

23

РАЗДЕЛ I. Общий и стратегический менеджмент фирмы

Рассмотрим более подробно каждую из них. Первой из функ-

ций является планирование. Управлять — это прежде всего плани-

ровать. По своему содержанию планирование означает разработку

и реализацию программы действий на определенный период. Если

плановые показатели недостаточно обоснованны, то результат бу-

дет низким, как бы хорошо организация ни работала. Поэтому от

качества планирования во многом зависит качество управления.

Процесс планирования предполагает поиск ответа на следую-

щие вопросы:

♦ что мы имеем? (В каком состоянии находится организа-

ция, в чем ее сильные и слабые стороны, какие имеются

ресурсы?)

♦ в каком направлении необходимо двигаться дальше? (Какие

задачи следует решить?)

♦ какие помехи могут возникнуть? (Что будет мешать выпол-

нению задач?)

♦ какие и в каком размере потребуются дополнительные ре-

сурсы? (Что надо сделать для выполнения задач?)

Процесс планирования осуществляется на разных уровнях

организации. На высшем уровне проводится разработка страте-

гических планов, основное назначение которых — определить

долговременные задачи развития организации. Достижению стра-

тегических целей подчинена вся система планов. Тактические

планы — это прежде всего планы подразделений. Каждый такой

план включает систему мероприятий, которую необходимо осу-

ществить соответствующей службе для решения поставленных

задач. На нижнем уровне организации разрабатываются опера-

тивные планы, где определяются задания для каждого рабочего

дня. В условиях, когда усиливается значимость адаптации пред-

приятий к постоянным изменениям рынка, роль оперативных

планов значительно возрастает.

24

ГЛАВА 1. Менеджмент как теория и практика управления

Для того чтобы планирование принесло желаемый резуль-

тат, планы должны быть увязаны по вертикали и горизонтали.

Вертикальная взаимосвязь предполагает то, что планы всех уров-

ней субординированы: задания стратегического плана являются

ориентиром для тактических планов, тактические планы находят

свое продолжение и конкретизацию в оперативных планах. Го-

ризонтальное единство планов всех подразделений и направле-

ний заключается в координации производственной, финансовой,

сбытовой и других сфер развития предприятия.

Деловая ситуация

В системе планирования важное место занимает определение перспек-

тив развития рынка и его позиционирование. Особое значение это имеет

для компаний, работающих на рынках с быстро меняющимися условия-

ми спроса. Показательной в данном отношении является организация

работы предприятий быстрого обслуживания: «Макдоналдс», «Русское

бистро», «Ростике». На голодных, всегда спешащих и небогатых людей

в Москве разворачивается настоящая охота. Стремительный рост пред-

приятий быстрого обслуживания, которые отличают более или менее

стандартный сервис и наличие общей марки, происходит неспроста.

Ведь сегмент рынка, на котором они работают, еще относительно сво-

боден, и захватить его стараются как можно быстрее. Согласно данным

исследований 16% россиян более двух раз в неделю едят вне дома,

в основном обедают. По результатам исследований 38% москвичей пе-

рекусывают в кафе, 12% — в снэк-барах, 2% москвичей иногда обедают

в ресторанах. Средний посетитель тратит на обед в кафе около 20 мин

и 4—10 долл. США.

Первым на рынок быстрого обслуживания нового типа вышел «Макдо-

налдс», за ним последовал «Ростике». В 1995 г. возникла идея ответить

на вызов заокеанских рестораторов созданием чисто русского фаст-фуда.

Идею создания новой сети, опирающейся на традиционные русские блю-

да и напитки — пирожки, кулебяки, квасы и водку поддержало Прави-

тельство г. Москвы. Во второй половине 1990-х гг. в Москве работали 20

ресторанов «Макдоналдс», 29 закусочных «Русское бистро» и три ресто-

рана «Ростике». Началась подлинная конкуренция в борьбе за «своего

клиента». Позиционирование на рынке происходит весьма своеобразно.

В обеденное время большинство посетителей хотят в общем-то одного

и того же — быстро перекусить. Ситуация меняется с наступлением ве-

чера и выходных. Тогда публика в разных сетях закусочных становится

совершенно различной и начинается борьба за своего «специального»

клиента.

Следующей функцией менеджмента является организация —

создание структуры предприятия, которая позволяет претворить

в жизнь намеченные планы. Взаимосвязь с предыдущей функци-

ей состоит в том, что после того, как разработаны планы, созда-

ются необходимые условия для их выполнения.

25

РАЗДЕЛ I. Общий и стратегический менеджмент фирмы

Можно выделить следующие этапы осуществления функции

организации:

♦ разработка и совершенствование организационной струк-

туры управления: выделение подразделений, их задач

и функций;

♦ определение типов взаимоотношений в организации (го-

ризонтальных и вертикальных). На этом этапе устанавли-

ваются права, обязанности и ответственность структурных

подразделений и отдельных лиц;

♦ делегирование полномочий. Это предполагает поручение

руководителем своим подчиненным выполнение отдельных

обязанностей с предоставлением необходимых ресурсов;

♦ построение системы внутрифирменных коммуникаций.

Налаживание коммуникаций между всеми участниками

трудового процесса позволяет развивать прямую и обрат-

ную связи;

♦ организационные отношения предприятия с элементами

внешней среды. Они являются необходимым условием сво-

евременной и быстрой реакции на изменения всей сово-

купности внешних факторов.

Существуют различные подходы к организации работы кол-

лектива. Среди них можно выделить две основные концепции

организации управления: единовластное и соучастное. В первом

случае собственник предприятия единолично распоряжается все-

ми ресурсами и может использовать любые формы управления, не

считаясь с мнением коллектива. Что касается соучастного управ-

ления, то оно подразумевает решающую роль коллектива в орга-

низации работы предприятия.

Функция мотивации служит логическим дополнением к пла-

нированию и организации. Планы выполняют люди, а для этого

у них должна быть заинтересованность. Мотивация и предполагает

создание побудительных мотивов к определенной деятельности.

Существуют два вида воздействия на людей: принуждение и побуж-

дение. В случае принуждения человека заставляют делать то, что

необходимо. Даже если сотрудник не заинтересован в выполнении

задания, он тем не менее его выполняет. Им движет не внутренняя

потребность, а воля, приказ руководителя. Побуждение в отличие от

принуждения настраивает человека на поведение, способствующее

эффективному достижению целей организации. Человек—субъект,

способный к активным или пассивным действиям. С точки зрения

психологии им управляют три фактора: разум, чувства и эмоции,

импульсы подсознания. Вклад каждого фактора в мотивацию раз-

личен. Как показывают наблюдения, далеко не всегда основную

ГЛАВА 1. Менеджмент как теория и практика управления ky. кЗ

мотивационную роль играет разум. Это необходимо учитывать ме-

неджеру, стремящемуся обеспечить эффективный труд людей.

Сотрудник, получивший в процессе обучения и производ-

ственной деятельности знания и навыки, хочет применить свои

умения в труде. Чем больше ему это удается, тем выше степень

его удовлетворенности, соответственно и степень выражения

мотивов. Там, где управление позволяет человеку максимально

реализовывать себя в деле и это подкрепляется достаточным ма-

териальным вознаграждением, его труд потенциально более эф-

фективен, а мотивы к труду — более высоки. Поэтому мотивиро-

вать сотрудников — значит учитывать жизненно важные интересы

и давать им возможность реализоваться в трудовой деятельности.

Функция контроля — необходимый компонент организации

и управления любого трудового процесса. Она связана с установ-

лением определенных стандартов и сопоставлением фактических

результатов со стандартами (плановыми показателями). В ходе

осуществления контроля менеджеры обеспечивают стабильность

протекания производственного или иного процесса. Для менед-

жмента характерно большее число форм и систем контроля. Каж-

дая из систем базируется на принципе обратной связи, состоящем

в сопоставлении полученной информации о реальных результатах

с нормативными значениями. На основе сопоставления опреде-

ляются отклонения и их величина, выясняются причины откло-

нений, принимаются меры по устранению имеющихся расхожде-

ний. Следует иметь в виду, что контроль осуществляется не ради

контроля как такового. Его задача сводится к тому, чтобы повы-

сить эффективность организации. Соответственно и вопросы,

на которые необходимо получить ответы, нацелены на решение

данной задачи. К числу таких вопросов относятся следующие.

Как выполняются установленные задания? В чем причины рас-

хождения показателей? По чьей вине допущены отклонения? Что

надо сделать, чтобы устранить расхождения? Какое воздействие

оказал контроль на принятие решения? Разработка эффектив-

ной системы контроля и ее применение — один из показателей

результативной работы менеджеров.

При всей значимости рассмотренных функций менеджмента

основное место среди них занимает функция координации. Глав-

ная задача координации — обеспечение взаимодействия и согла-

сованности в работе всех звеньев организации путем установле-

ния рациональных связей между ними. Обеспечивая взаимосвязь

всех функций менеджмента, координация способствует беспе-

ребойной работе предприятия. Для выполнения этой функции

могут использоваться различные формы: отчеты, аналитические

РАЗДЕЛ I. Общий и стратегический менеджмент фирмы

материалы, совещания и т.д. Но при всем многообразии основу

координации составляет обмен информацией. Большую часть

времени менеджеры тратят на коммуникации. Если обратиться

к структуре затрат рабочего времени современного руководите-

ля, то, как показывают исследования, она выглядит следующим

образом:

♦ запланированные задания, встречи — 59%;

♦ работа с бумагами — 22%;

♦ разговоры по телефону —9%;

♦ незапланированные встречи — 7%;

♦ поездки, осмотры — 3%.

Содержание коммуникаций зависит от координируемых

процессов. С помощью различных форм связи обеспечивается

единство и согласованность всех стадий процесса управления.

В условиях расширения самостоятельности и ответственности

руководителей всех уровней повышается значение неформальных

связей, которые обеспечивают горизонтальную координацию ра-

бот, выполняемых на одном уровне управленческой структуры.

Координация не только синхронизирует текущую деятельность

организации, но и позволяет осуществлять согласованные дей-

ствия по ее изменению, адаптации к меняющимся требовани-

ям рынка. Это имеет особое значение в современных условиях,

когда приспособляемость к внешней среде становится одним из

основных факторов развития.

Таким образом, менеджмент является одним из важных ин-

струментов рыночной экономики. В процессе его использования

возникает необходимость в таких функциях, как планирование,

организация, мотивация, контроль и координация. При всей

значимости каждой из них особое место занимает координация.

В современных условиях большое значение имеет вопрос о взаи-

мосвязи всех функций менеджмента. Развитие менед жмента для

большинства российских предприятий в настоящее время связа-

но с необходимостью повышения его качества. Это предполага-

ет постоянное совершенствование форм и методов организации

деятельности трудовых коллективов, их способности к адаптации

к изменениям внешней среды.

ГЛАВА 2

ОРГАНИЗАЦИОННЫЕ

СТРУКТУРЫ УПРАВЛЕНИЯ

КОМПАНИЕЙ

• Требования к организационным структурам

управления

• Виды организационных структур управления

• Изменения в организационной структуре

управления

2.1. Требования к организационным

структурам управления

Одной из функций менеджмента является организация. Сре-

ди основных элементов функции организации выделяют прежде

всего организационные структуры управления предприятием.

Организационные структуры управления обеспечивают раз-

витие предприятия исходя из поставленных задач. Как таковые

организационные структуры представляют собой совокупность

подразделений и уровней управления, находящихся в строгой

соподчиненное™ для достижения намеченных целей. Они соз-

даются и совершенствуются для установления необходимых вза-

имосвязей между отдельными подразделениями компании, рас-

пределения между ними прав и ответственности. Оргструктура

имеет следующие элементы:

♦ структурные подразделения, выполняющие определенные

функции управления;

♦ уровни управления как совокупность подразделений и ру-

ководителей, занимающих определенную иерархическую

ступень;

♦ горизонтальные и вертикальные связи, обеспечивающие

взаимодействие всех подразделений и руководителей;

♦ полномочия — право руководителей использовать ресурсы

организации и направлять усилия подчиненных на выпол-

нение поставленных задач. Задачи вместе с полномочиями

могут быть делегированы лицу, которое принимает на себя

ответственность за их выполнение.

РАЗДЕЛ I. Общий и стратегический менеджмент фирмы

Формируя и совершенствуя организационную структуру

управления, следует учитывать определенные факторы, к наибо-

лее важным из которых относится целевая ориентация компании.

Она может иметь три основных направления: поиск и освоение

новых рынков, поиск и использование эффективных ресурсов,

использование новых возможностей в рамках существующей пра-

вовой среды. В зависимости от целевой установки выбирается та

или иная структура управления.

Необходимо принимать во внимание и такой фактор, как

масштаб управляемости, т.е. соотношение между управляющей

способностью и сложностью объекта управления. Процесс управ-

ления можно нормировать. В нормах управляемости устанав-

ливается число подразделений или работников, которые могут

быть подчинены одному органу управления или руководителю

при условии обеспечения эффективного управления. В современ-

ных условиях за счет более широкого использования информа-

ционных систем возможно увеличение масштаба управляемости.

Федеральным государственным унитарным предприятием

«Научно-исследовательский институт труда и социального стра-

хования» Минздравсоцразвития России рекомендованы следую-

щие значения норм управляемости:

♦ для верхних уровней управления, когда подчиненные вы-

полняют различные функции, — 3—7 человек;

♦ для среднего звена управления, когда подчиненные выпол-

няют схожие функции, — 8—20 человек;

♦ для нижнего уровня управления, когда подчиненные вы-

полняют одинаковые функции, — 21—40 человек.

К структурам управления предъявляется ряд требований,

в первую очередь целевой характер — направленность структу-

ры на достижение целей организации. К другим требованиям

относятся: гибкость — способность организационной структу-

ры подстраиваться и видоизменяться с учетом изменений вну-

тренней и внешней среды; простота — минимальное количество

уровней управления; экономичность — структуры управления

не должны требовать чрезмерных затрат ресурсов; эффектив-

ность — достижение максимальных результатов с минималь-

ными затратами.

2.2. Виды организационных структур

управления

Существуют различные подходы к классификации организа-

ционных структур управления. В зависимости от типа взаимос-

вязей между участниками процесса управления можно выделить

следующие разновидности структур управления: 1) линейная;

30

ГЛАВА 2. Организационные структуры управления компанией \

2) функциональная; 3) линейно-функциональная; 4) матричная;

5) дивизиональная; 6) комбинированная.

Идеальных структур управления не существует. Каждая из

них имеет свои плюсы и минусы.

Формирование навыков сравнительного анализа организационных

структур управления — необходимая компетенция менеджера.

Остановимся более подробно на выяснении особенностей

каждой из структур.

Линейная организационная структура управления. Это одна из

наиболее простых структур. В ней используются принципы цен-

трализма и единоначалия. Во главе каждого коллектива стоит ру-

ководитель, который подотчетен вышестоящему руководителю

(рис. 2.1).

ЛР — линейные руководители среднего звена

И — исполнители

Рис. 2.1. Линейная структура управления

Руководитель несет ответственность за результаты работы

коллектива. Действует принцип единоначалия, который означа-

ет то, что подчиненные выполняют распоряжения только своего

непосредственного руководителя. Вышестоящий руководитель

не может отдавать распоряжения работникам, минуя их непо-

средственного начальника. В процессе управления предприятием

формируется иерархия руководителей (например, генеральный

директор — директор по производству — начальник — мастер —

бригадир).

К положительным сторонам линейной структуры относятся

следующие:

31

РАЗДЕЛ I. Общий и стратегический менеджмент фирмы

♦ оперативность принятия и реализации управленческих ре-

шений;

♦ относительная простота управления;

♦ обеспечение единства распорядительства сверху вниз;

♦ согласованность действий исполнителей.

Недостатком данной структуры является то, что руководитель

должен быть осведомлен во многих областях управления, а это

приводит к его перегрузке и недостаточной компетентности при

принятии решений. Наряду с этим происходит разобщенность

горизонтальных связей, а при наличии большого числа уровней

управления затягивается принятие управленческих решений.

Деловая ситуация

Виталий Зверев, генеральный директор металлургической компании,

делал доклад совету директоров, посвященный организационному по-

строению компании.

Схема спроектированной им структуры имела следующий вид (рис. 2.2).

Рис. 2.2. Схема структуры металлургической компании

Когда один член Совета спросил его, что он думает о такой большой чис-

ленности людей, подчиненных ему непосредственно, Виталий ответил:

«Я не верю в теорию, согласно которой руководители должны иметь

ограниченное число подчиненных.

32

ГЛАВА 2. Организационные структуры управления компанией Г Г"

Это разбрасывает ресурсы и создает бюрократию. Все мои подчинен-

ные — хорошие люди и знают, что они должны делать. В любую минуту

они могут обратиться ко мне за помощью в решении любых проблем. Они

испытывают чувство близости к руководству. Кроме того, я предпочитаю

знать из первых рук, как каждый из них работает, и указать на недостатки

и ошибки немедленно. И если заведующий секцией в большом универ-

сальном магазине может иметь в подчинении 25—30 человек, то я просто

должен быть способен управлять хотя бы девятнадцатью. В дополнение,

несколько подчиненных недостаточно загружают руководителя работой,

и я полагаю, что вы поставили меня на эту должность для того, чтобы

я работал на компанию весь рабочий день».

Члены Совета директоров посчитали данную аргументацию недостаточно

убедительной. По их мнению, генеральный директор не может эффектив-

но единолично руководить всеми процессами. Было предложено ввести

в состав руководства директоров, отвечающих за отдельные направле-

ния развития компании.

Функциональная структура управления. В этой структуре спе-

циалисты одного профиля объединяются в специализированные

структурные подразделения. Например, специалисты по пла-

нированию работают в плановом отделе, специалисты по фи-

нансам — в финансовом отделе, специалисты по маркетингу —

в отделе маркетинга. Управление, начиная со среднего звена,

строится по функциональному признаку (рис. 2.3).

ФР — функциональные руководители (руководители служб

планирования, финансов, маркетинга и т.п.)

И — исполнители

Рис. 2.3. Функциональная структура управления

Достоинства функциональной структуры управления:

♦ специализация руководителей и специалистов повышает

качество принимаемых управленческих решений;

33

к 4 О Г1 РАЗДЕЛ!. Общий и стратегический менеджмент фирмы

J «-„г -г. А’ ъ 2г ‘ * 'Ч?

6- ' '• VuV >

♦ освобождение линейных руководителей от несвойственных

им функций.

К недостаткам функциональной структуры относится отсутст-

вие тесных взаимосвязей на горизонтальном уровне управления.

Кроме того, перестает действовать принцип единоначалия, по-

скольку исполнитель может получать указания от нескольких

функциональных руководителей. К недостаткам относится и не-

четкая ответственность, так как тот, кто готовит решение, обычно

не участвует в его реализации.

Деловая ситуация

Недостатки функциональной структуры управления ощущаются многими

предприятиями. К их числу относилось Натальянское речное пароход-

ство — одна из крупнейших в России речных судоходных компаний. До

недавнего времени структура управления речного пароходства строилась

по четкому функциональному принципу. В пароходстве было пять вице-

президентов, отвечающих за отдельные стороны деятельности. Один

из вице-президентов контролировал департамент операций, коммер-

ческий департамент и претензионную службу. Другой вице-президент

контролировал финансовый, планово-экономический и маркетинго-

вый отделы, службу обработки информации и отдел заработной платы.

Третий вице-президент (главный инженер) отвечал за все технические

службы. Четвертый вице-президент возглавлял отдел кадров и социаль-

ной политики. Наконец, пятый вице-президент руководил контрольно-

ревизионным управлением — отделом, обеспечивающим генерального

директора и Совет директоров информацией о деятельности компании.

Добиться координации в подобной структуре было весьма непросто. Гене-

ральный директор не полагался на внутреннюю переписку и заставлял ру-

ководителей много времени проводить на совещаниях. В среднем каждому

вице-президенту приходилось участвовать в трех совещаниях в неделю,

занимающих в общем объеме до 10—12 ч. Как правило, крупных вопросов

на подобное число совещаний не хватало, и обсуждение часто велось по

мелким, частным вопросам, не требующим присутствия всех руководителей.

Линейно-функциональная структура управления. Особенностью

данной структуры является то, что управление осуществляется

линейными и функциональными руководителями. У линейно-

го руководителя появляется особый штат (штаб), состоящий из

управленческих подразделений (отделов, служб, групп, отдель-

ных специалистов), которые специализируются на выполнении

какой-то одной функции управления. При этом линейный ру-

ководитель имеет полноту власти по всем объектам и функциям

управления (руководитель предприятия, начальник цеха, мастер

и т.п.). Функциональные руководители бывают двух типов: реа-

лизующие одну или несколько функций управления (рис. 2.4).

34

ГЛАВА 2. Организационные структуры управления компанией

Несморя на то что в данной структуре объединяются преиму-

щества линейной и функциональной структур, она не лишена

недостатков. К основным из них относится то, что происходит

расширение аппарата управления, его бюрократизация, увеличи-

вается время принятия решений из-за необходимости согласова-

ний, сохраняется проблема координации функциональных служб.

Р — руководители среднего звена

Ш — штабы

И — исполнители

Рис. 2.4. Линейно-функциональная структура управления

Линейно-функциональные структуры управления в насто-

ящее время являются наиболее распространенными типами

структур. Для российских предприятий они являются основны-

ми. Линейно-функциональный тип структур особенно эффек-

тивен там, где аппарат управления выполняет повторяющиеся

стандартные процедуры. Он создает благоприятную основу для

формализации полномочий и ответственности, но не всегда об-

ладает необходимой гибкостью при возникновении новых задач.

В современных условиях, когда условия бизнеса заставляют

компании быстро реагировать на изменения рынка, особое зна-

чение приобретает гибкость структур управления. К числу струк-

тур, отвечающих этому требованию, относится прежде всего ма-

тричная структура управления. Она образуется путем совмещения

двух типов структур: линейной и программно-целевой. В соот-

ветствии с линейной структурой управление строится по вертика-

ли: создаются подразделения, которые осуществляют управление

отдельными сферами деятельности — производством, сбытом,

снабжением. В соответствии с программно-целевой структурой

осуществляется управление по горизонтали — управление про-

граммами и проектами, т.е. основная задача состоит в разработ-

ке программ. Каждая программа может включать ряд проектов.

35

РАЗДЕЛ I. Общий и стратегический менеджмент фирмы

Для разработки программы (проекта) создается так называемая

матричная группа, в которую направляются работники из раз-

личных подразделений. Члены матричной (проектной) группы

имеют двойное подчинение. С одной стороны, они подчиняются

руководителю программы, а с другой — функциональному ру-

ководителю того подразделения (отдела), в котором постоянно

трудятся. Полномочия руководителя проекта (программы) деле-

гирует высшее руководство, поэтому они могут меняться в зави-

симости от сложности, важности и срочности проекта. Структура

матричного типа приведена на рис. 2.5.

Генеральный

директор

Руководитель

программы 1

Руководитель

программы 2

Руководитель плановой службы Руководитель производствен- ной службы

— —

— —

— матричные группы

Рис. 2.5. Матричная организационная структура

В матричной структуре существует распределение обязанно-

стей руководителей, связанных с программами. Руководитель

программы отвечает за качество и сроки разработки программы.

В обязанность функциональных руководителей входит создание

необходимых условий для разработки программ.

Данная структура наиболее эффективна тогда, когда возника-

ет необходимость в освоении и производстве наукоемкой высоко-

технологичной продукции, внедрении технологических новшеств

и быстрого реагирования на конъюнктурные колебания рынка.

К преимуществам матричной структуры относится то, что по-

является возможность быстро перестраивать структуру коллекти-

ва при постановке и решении новых задач (гибкость и адаптив-

ность). Руководители и специалисты всех уровней вовлекаются

в активную творческую деятельность по совершенствованию про-

изводства. Повышается эффективность использования ресурсов

и прежде всего кадрового потенциала.

Вместе с тем применение данной структуры сопряжено с ря-

дом трудностей. Основным недостатком является сложность, что

связано с необходимостью установления и координации много-

численных связей. Не случайно в Бюллетене организации и пла-

36

ГЛАВА 2. Организационные структуры управления компанией

нирования американской компании General Electric указывается,

что «матричная структура — это слишком сложная, трудная и по-

рой непонятная форма организации, чтобы постоянно прибегать

к ней». К недостаткам относится также необходимость перио-

дической переквалификации работников в связи с изменением

программы. Матричные группы не являются устойчивым обра-

зованием. При их использовании работники постоянно переме-

щаются с основного рабочего места в проектные группы и вся

организация становится как бы временной.

В современных условиях весьма широкое применение на-

ходит дивизиональная структура управления. В ней использует-

ся демократический принцип управления. Централизация стра-

тегических решений на высшем уровне управления сочетается

с самостоятельной деятельностью низовых подразделений (ди-

визионов). Высшее руководство компании (президент, правле-

ние, совет директоров) определяет долговременные ориентиры

развития. В задачи подразделений входят оперативные решения

и ответственность за получение прибыли. Не случайно дивизио-

нальную структуру определяют как скоординированную децен-

трализацию. Она часто используется международными компа-

ниями, имеющими отделения в различных странах.

Дивизиональная структура управления имеет ряд разновид-

ностей. К основным из них относятся следующие типы:

♦ региональная;

♦ продуктовая;

♦ потребительская.

Региональная структура предполагает, что управление осу-

ществляется по определенным видам продукции, производимой

на разных территориях страны или за рубежом. Структура позво-

ляет максимально учитывать особенности местного законода-

тельства, обычаи и нужды потребителей. Примером успешного

использования региональной структуры может служить швей-

царская компания Nestle (рис. 2.6).

Используя страновой подход, компания Nestle проводит еди-

ную политику при производстве ограниченного ассортимента

пищевых изделий по всему миру с учетом специфики националь-

ного спроса.

Особенность продуктовой структуры состоит в том, что пол-

номочия по руководству производством и сбытом какой-либо

продукции передаются одному руководителю, который является

ответственным за данный тип продукции (рис. 2.7). Такой тип

управления характерен для компаний с широко дифференци-

рованным ассортиментом продукции. Применяя продуктовую

структуру, крупная компания может уделять конкретной про-

37

РАЗДЕЛ I. Общий и стратегический менеджмент фирмы

АВС АВС АВС АВС АВС

А, В, С — типы продукции

Рис. 2.6. Структура управления зарубежными филиалами компании

Nestle

Рис. 2.7. Продуктовая структура управления

дукции столько же внимания, сколько ей уделяют фирмы, вы-

пускающие один-два вида продукции.

В компании General Motors, например, продуктовый подход

реализуется в виде следующей зависимости руководителей: со-

вет директоров — президент — вице-президенты — генеральный

управляющий по производству определенного продукта — управ-