Автор: Литтл Джеффри Б. Роудс Люсьен

Теги: денежное обращение банковское дело биржи экономика экономические науки финансы экономический анализ инвестиции

ISBN: 5-901028-02-3

Год: 1998

Understanding

Wall Street

3rd Edition A

Jeffrey B. Little and Lucien Rhodes

LIBERTY HALL

PRESS™

Как пройти

на Уолл

Перевод с англ.

Джеффри Б. Литтл, Люсьен Роудс

МОСКВА

ЗАО «ОЛИМП—БИЗНЕС», 1998

УДК 336.76

ББК 65.262.1

Л64

Издание подготовлено при содействии

Инвестиционной компании "Тройка—Диалог"

Перевод с английского М.В. Мешкова

Общая редакция перевода Н.Н.Барышниковой

Джеффри Литтл, Люсьен Роудс. Как пройти на Уолл-стрит:

Л64 Пер. с англ. — М.: ЗАО «Олимп—Бизнес», 1998. — 368 с.: ил.

Эта книга — классический бестселлер, соединяющий в себе

основы практических знаний по инвестициям и несколько полезных

современных технологий инвестиционного и финансового анализа.

На английском языке она выдержала уже 3 издания, а ее общий

проданный тираж превысил 0,5 млн экземпляров. В России,

вступающей в полосу массовой инвестиционной активности, появ-

ление книги весьма своевременно. В ней полно и систематизиро-

ванно описывается механизм действия фондового рынка и всех

его составляющих: рынка акций, заемного капитала, производных

ценных бумаг, а также золота и других драгоценных металлов.

Книга адресована двум категориям читателей. Первая — это

те, кто знает немного или вовсе ничего не знает о рынке ценных

бумаг, но стремится разобраться в нем и научиться использовать

его возможности в своих интересах. Вторая категория — это

опытные инвесторы, которым хорошо известно, что любая новая

информация в этой области обладает практической ценностью и

дает, хотя бы на время, реальное преимущество перед другими.

ББК 65.262.1

© 1991 by Jeffrey В. Little 1978, 1980, 1987, 1991.

Published by LIBERTY HALL PRESS,

an imprint of McGraw-Hill, Inc.

© Издание на русском языке,

оригинал-макет ЗАО «Олимп—Бизнес», 1998

© Перевод М.В. Мешков, 1998

ISBN 5-901028-02-3

ISBN 0-8306-0479-0 (англ.)

Содержание

Вступительное слово.......................................7

Предисловие...............................................9

Главе 1. Что такое акции? ............................... 11

Введение.................................................13

Компания СНК.............................................14

Каково значение прибыли?.................................19

Финансовые отчеты........................................21

Цена акции

Коэффициент цена—прибыль.................................

Норма дивидендного дохода................................

Зачем люди покупают акции?................................

Инвестор ................................................

Спекулянт................................................

Торговец.................................................

Вкладывайте здравый смысл.................................

Глава 2. Уолл-стрит в действии.............................

Введение .................................................

Что такое Уолл-стрит......................................

История вкратце ..........................................

Первичный рынок...........................................

Вторичный рынок...........................................

Как работает система......................................

Кто покупает акции?.......................................

Перспектива ..............................................

Глава 3. Что нужно знать о компании?.......................

Введение .................................................

Как получить сведения о компании?.........................

Финансовые отчеты.........................................

Отчет о прибылях и убытках...............................

Балансовый отчет.........................................

Основные принципы анализа.................................

Структура капитала (Балансовый отчет) ...................

Поток денежных средств (Кассовый отчет)..................

Другие методы анализа ....................................

Заключение................................................

Глава 4. Как читать финансовые известия ...................

Введение .................................................

Индекс Доу-Джонса.........................................

Таблицы котировок акций...................................

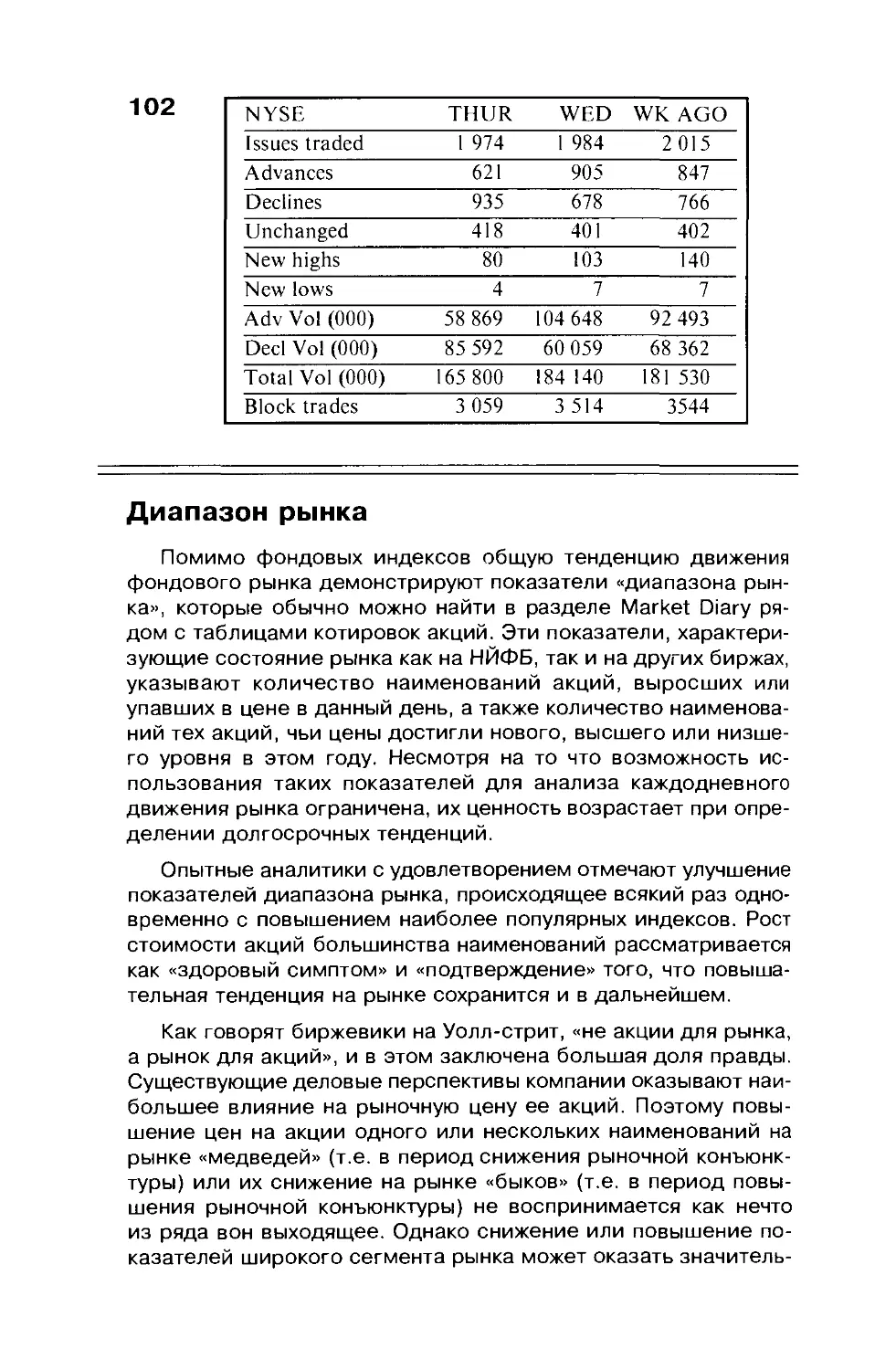

Активность фондового рынка................................

Диапазон рынка............................................

Отчет о прибылях..........................................

Дивиденды и дробление акций..............................

Незакрытые «короткие позиции» ............................

Трактовка финансовых новостей ...........................110

SS88888S8 8888^3888 8 8885Й828 2 SSi i

Глава 5. Инвестирование и торговля........................115

Введение................................................117

Семейное инвестиционное планирование....................118

Биржевой брокер.........................................119

«Дисконтный» брокер.....................................123

Открытие счета..........................................125

Инвестиционный консультант..............................128

Цели инвестирования.....................................130

Риск и выгода........................................... —

Выбор объекта и момента инвестирования................ 133

Совокупная доходность инвестиций...................... 134

Гарантийный счет........................................136

Техника рыночных операций...............................141

Типы приказов......................................... 142

Усреднение денежных затрат............................ 144

Операции на рынке «медведей».......................... 146

Налоги................................................ 151

Арбитраж.............................................. 153

Инвестиционные клубы....................................155

Инвестиционные компании.................................156

Взаимные фонды..........................................158

С чего начать......................................... 161

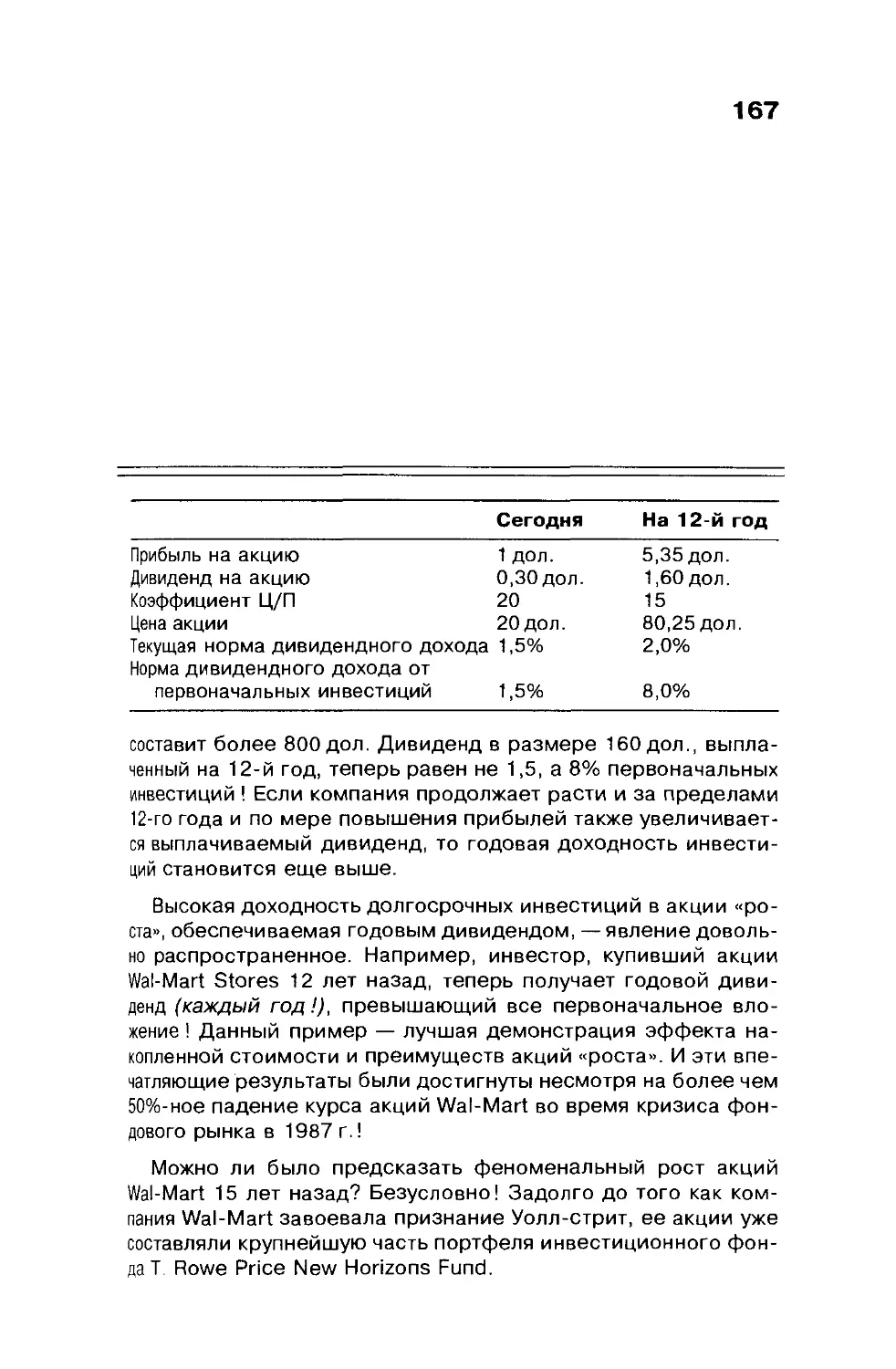

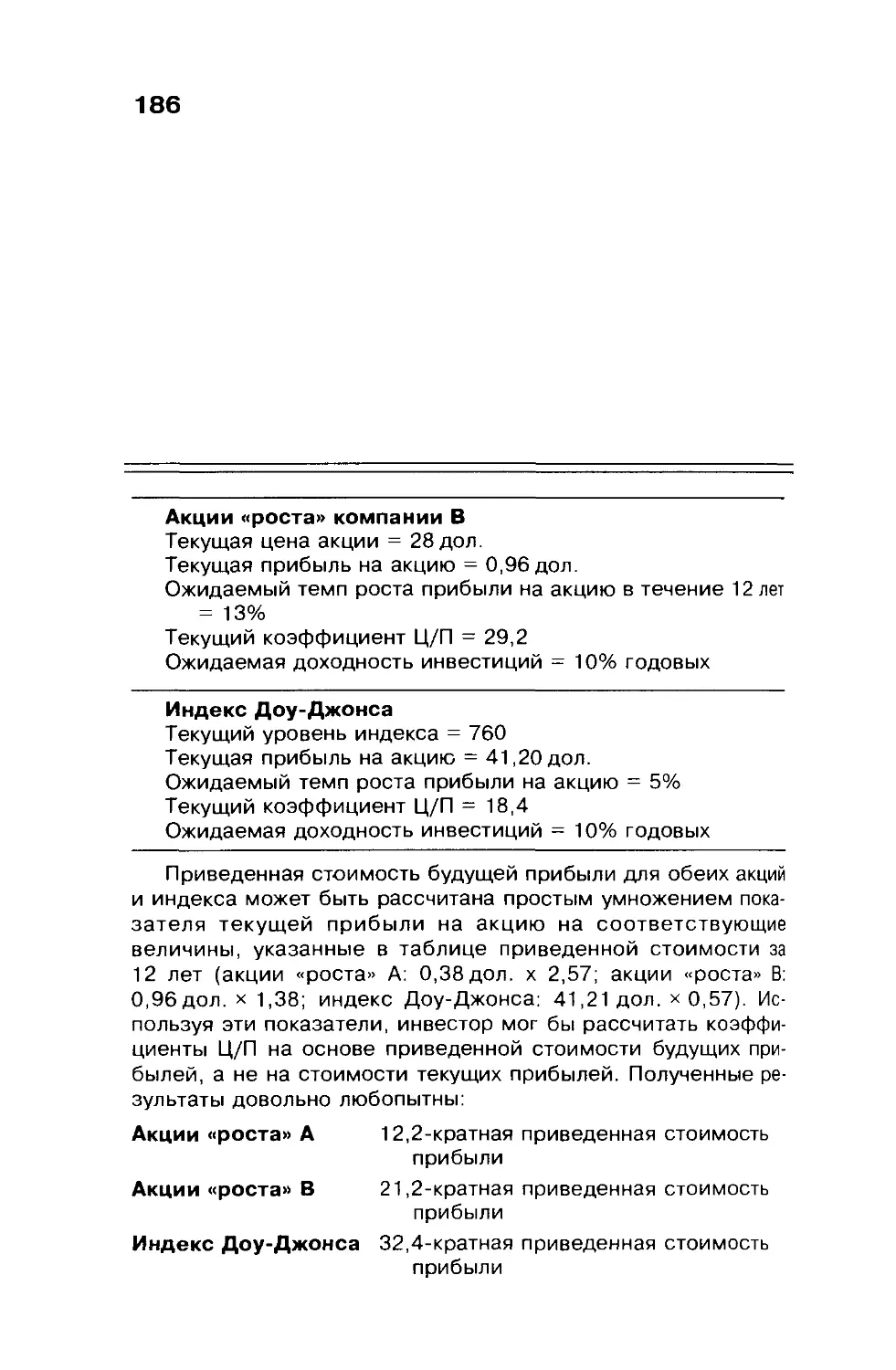

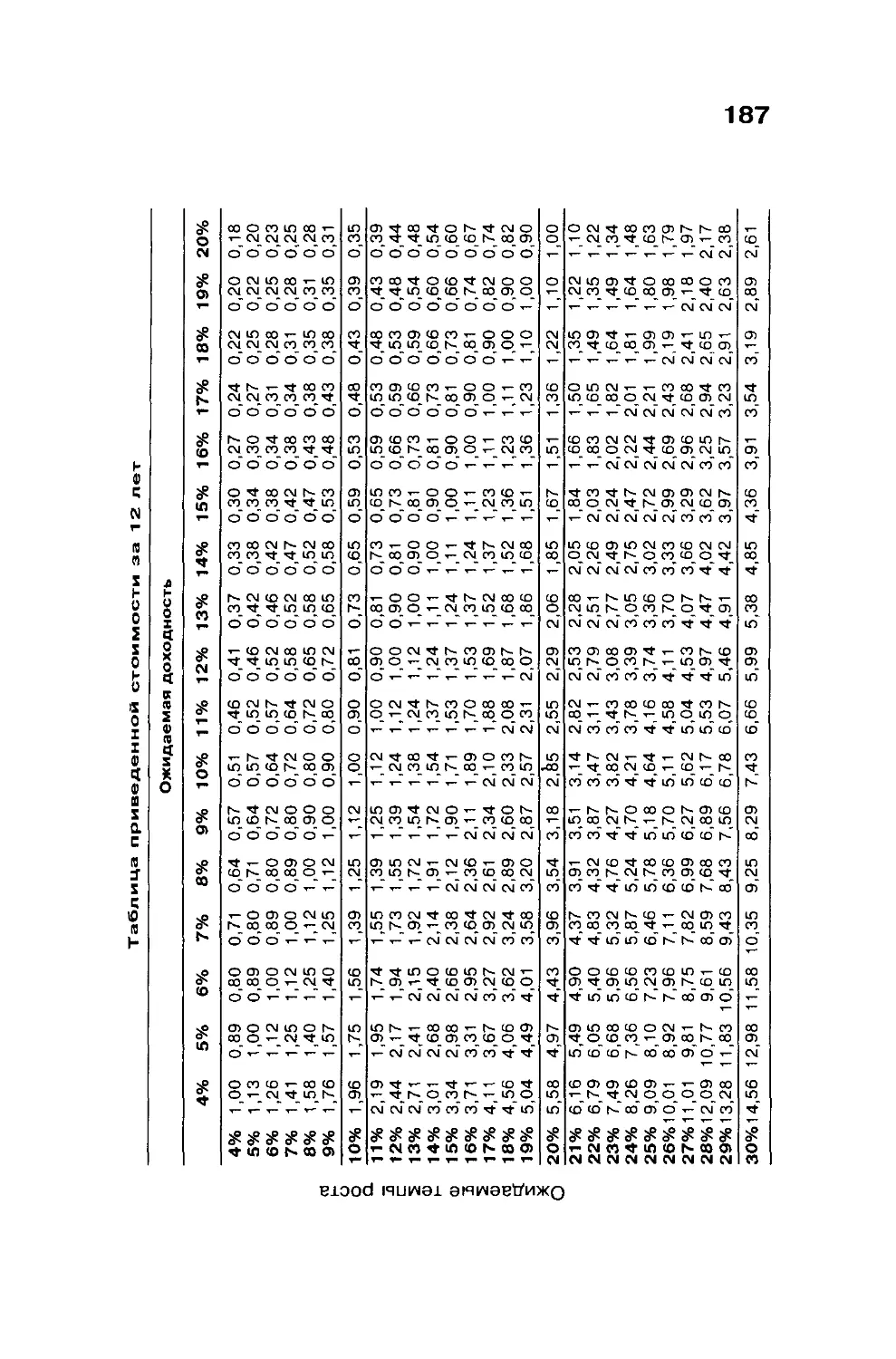

Глава 6. Акции «роста»....................................163

Введение................................................165

Преимущества акций «роста» .............................166

Оценка роста............................................168

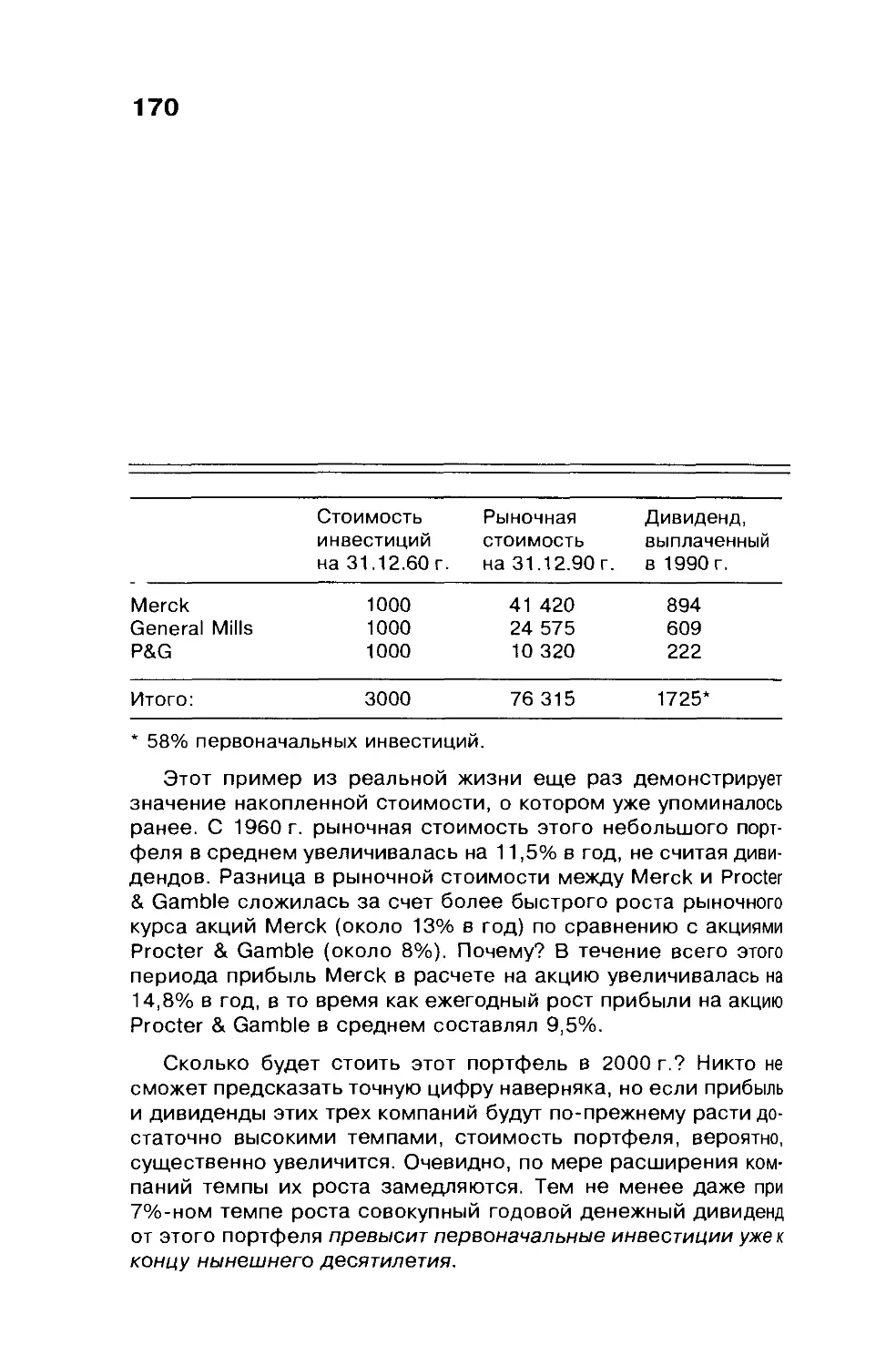

Изучение прошлого опыта.................................169

Взгляд в перспективу....................................173

По какой цене?..........................................177

Другие методы ..........................................188

90-е годы и после.......................................189

Глава 7. Облигации, привилегированные акции

и денежный рынок .....................................193

Введение................................................195

Что такое облигации?....................................196

Доходность..............................................200

Досрочное погашение.....................................205

Рейтинг.................................................207

Конвертируемые облигации................................211

Конвертируемые облигации с нулевым купоном............ 216

Муниципальные облигации.................................217

Привилегированные акции.................................220

Государственные ценные бумаги...........................222

Денежный рынок..........................................227

Федеральная резервная система......................... 229

Глава 8. Инвестирование за рубеж..........................235

Введение................................................237

Взгляд в перспективу....................................238

Глобализация рынка......................................240

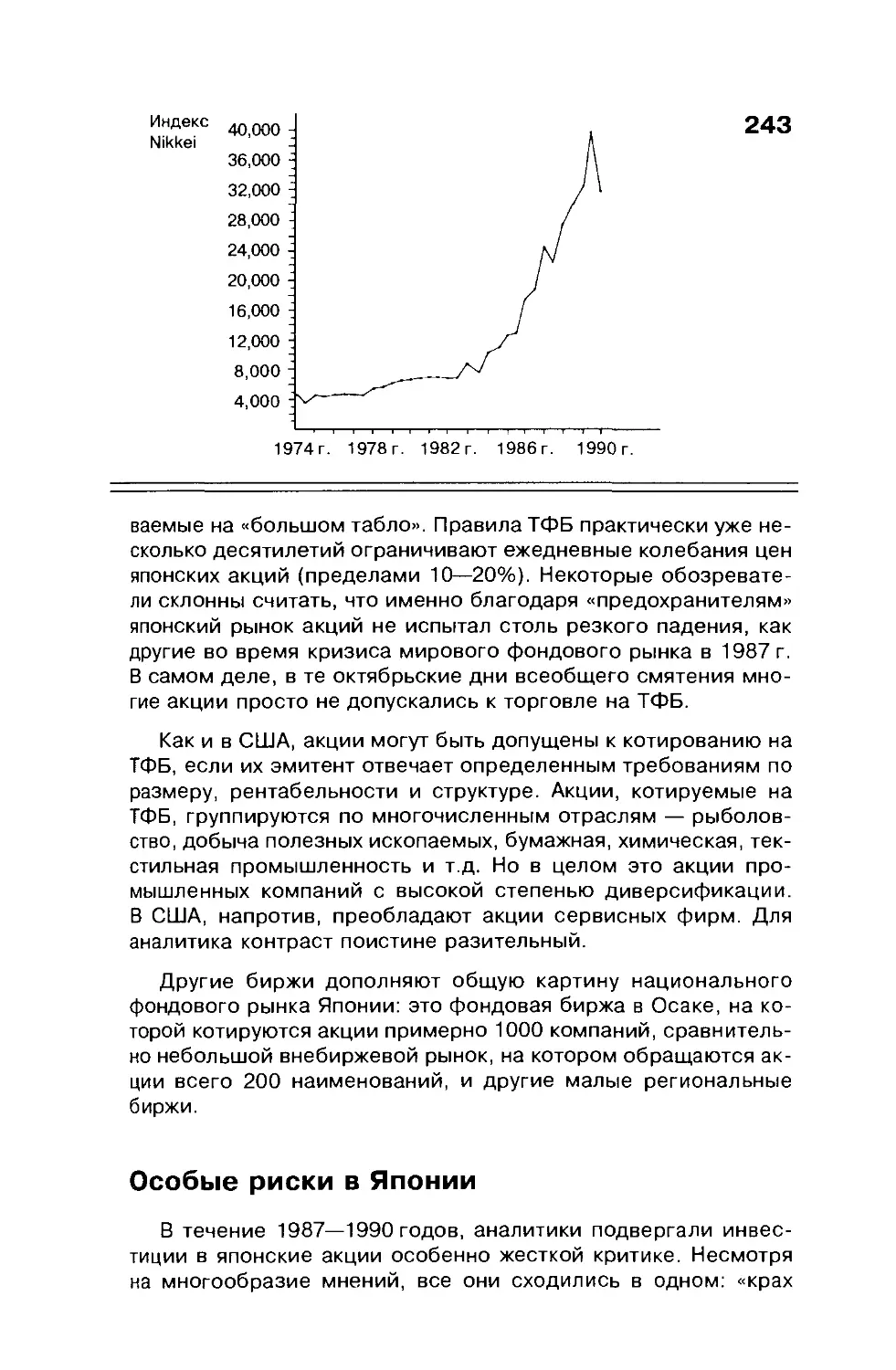

Японский фондовый рынок.................................241

Особые риски в Японии...................................243

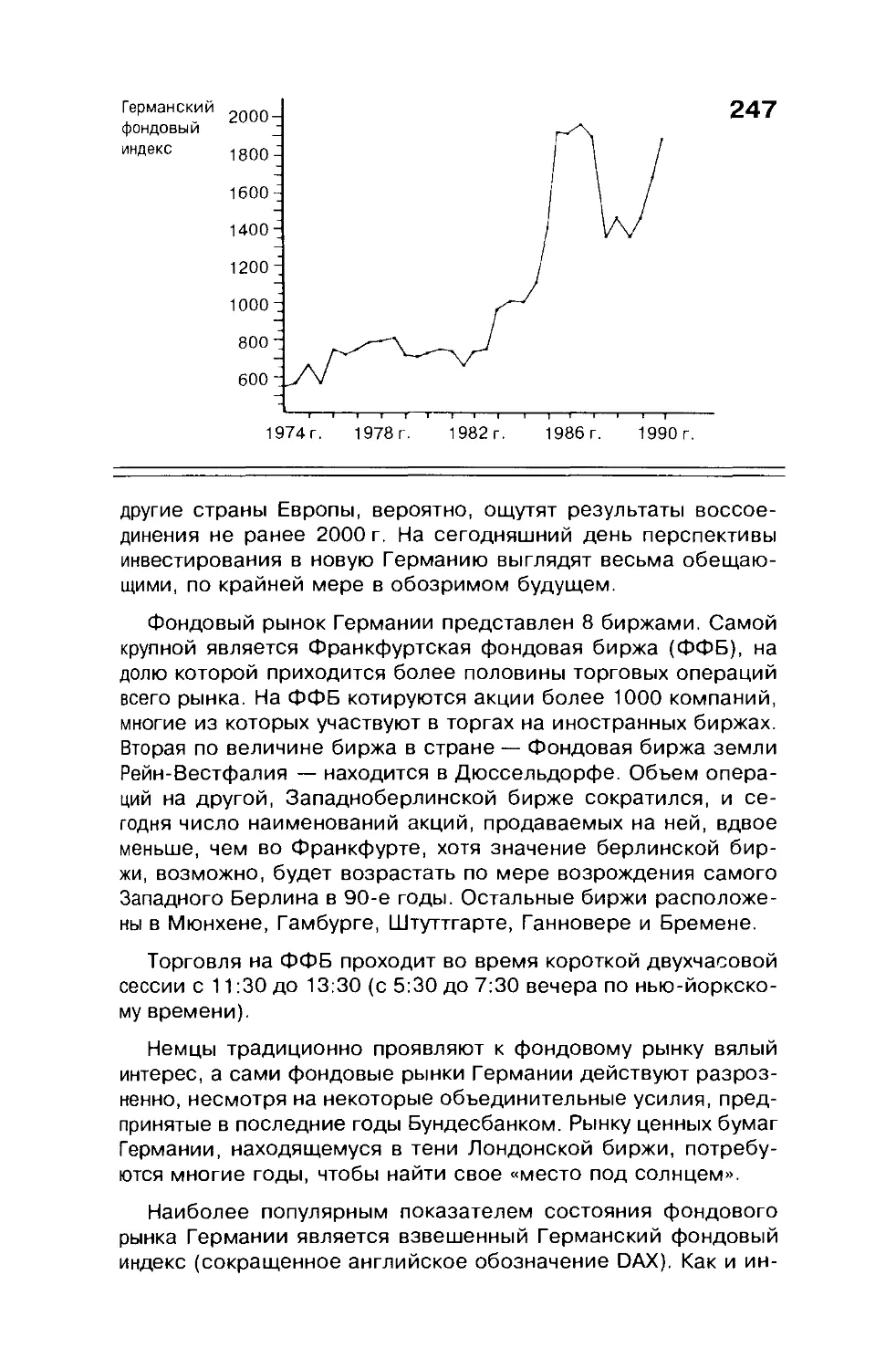

Новая Германия..........................................246

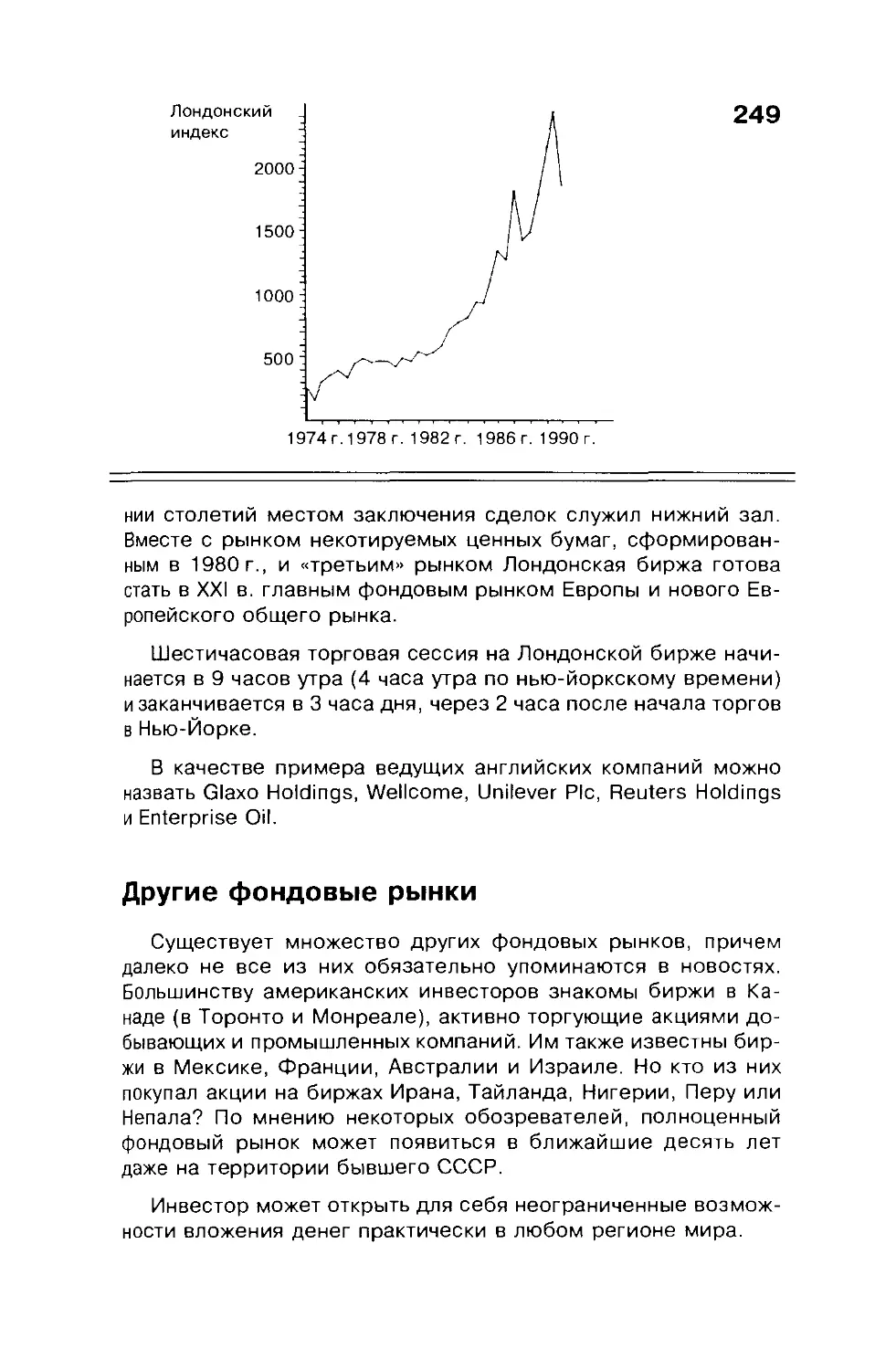

Лондонский фондовый рынок...............................248

Другие фондовые рынки...................................249

АДР.....................................................250

Многонациональные компании..............................251

Закрытые фонды........................................... —

Международные и всемирные взаимные фонды................253

Глава 9. Золото и серебро ................................255

Введение................................................257

Историческая справка....................................258

Средство сбережения.....................................261

Закон Грешема...........................................262

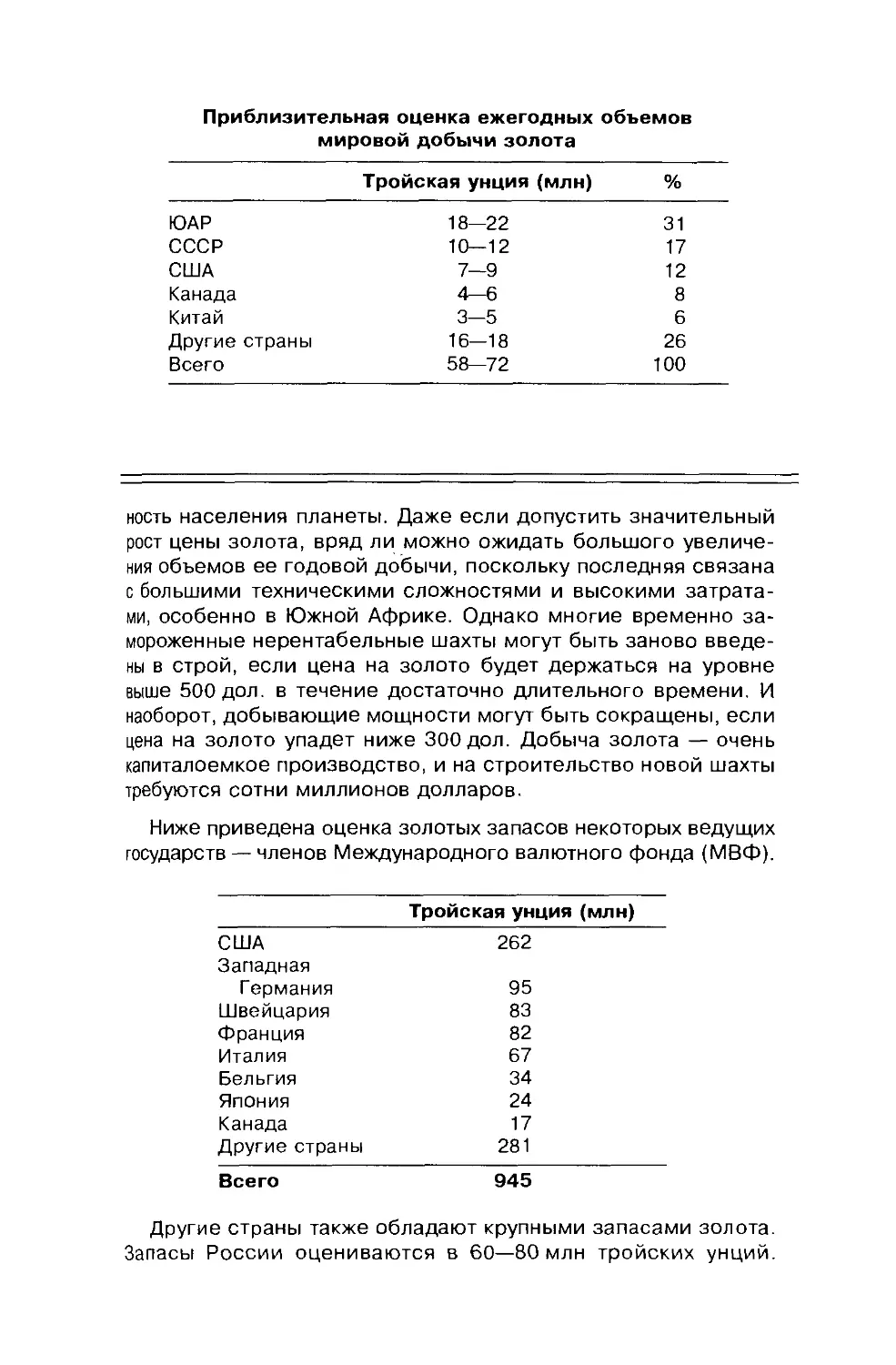

Спрос и предложение.....................................263

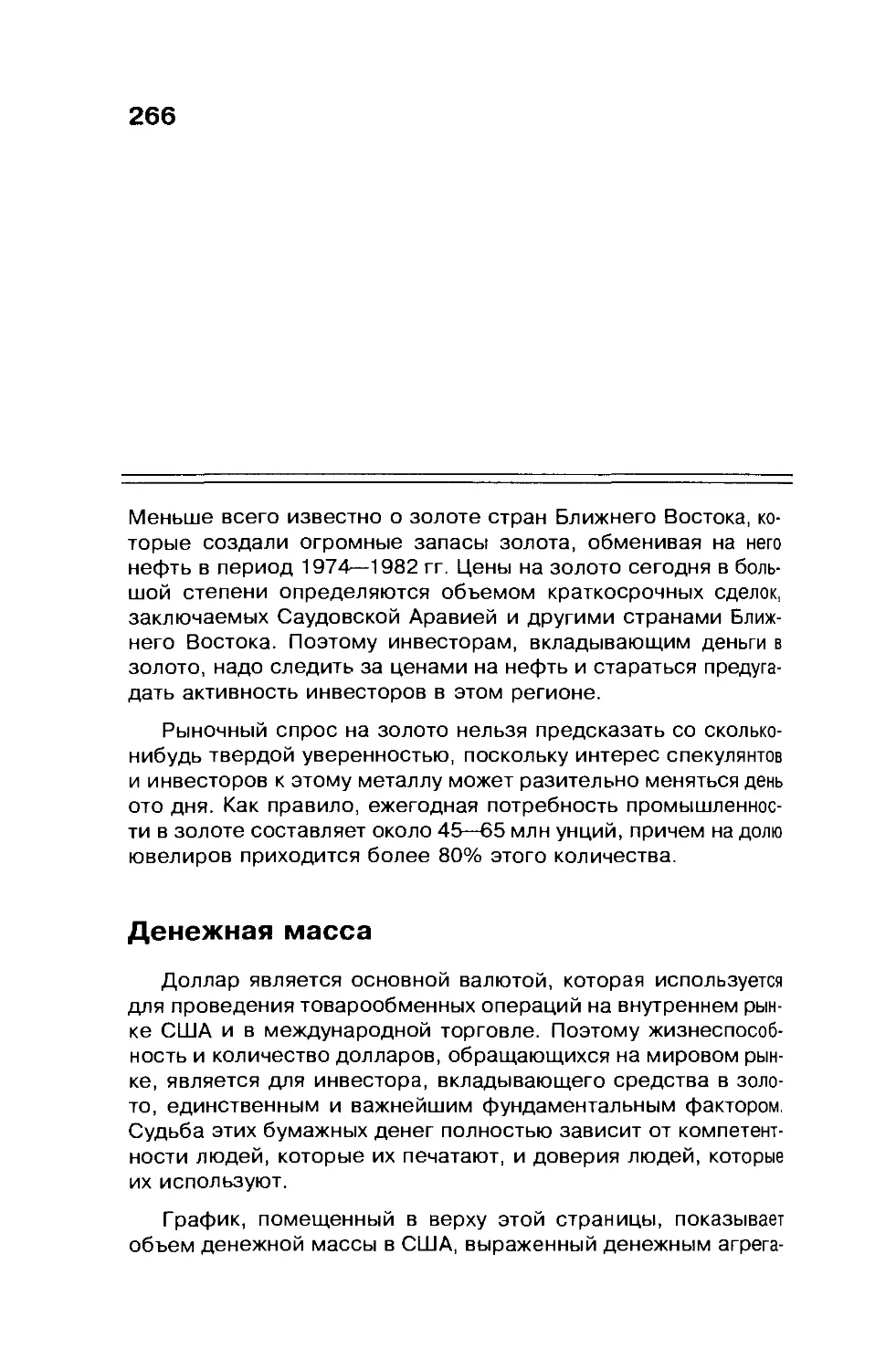

Денежная масса..........................................266

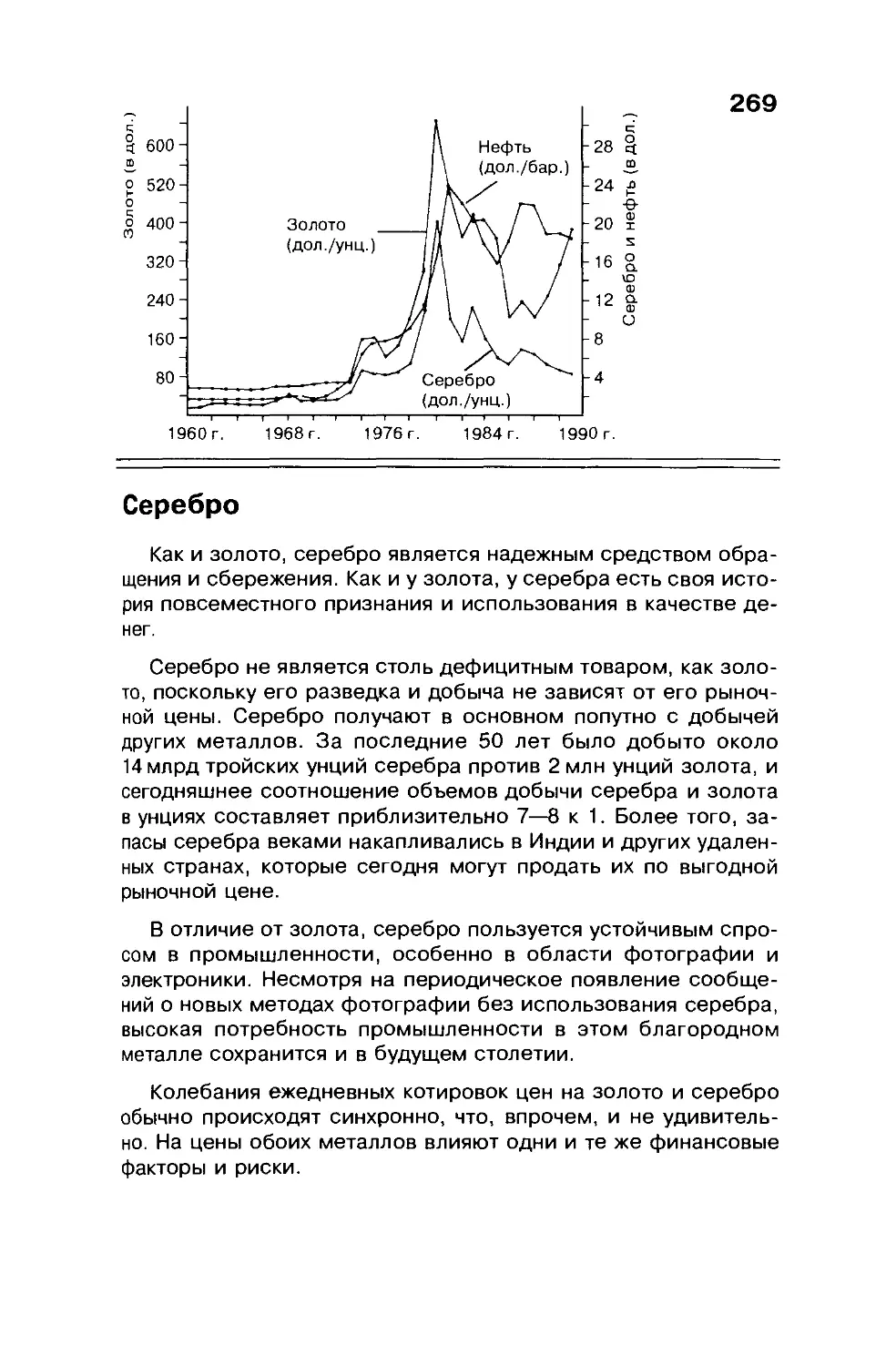

Серебро.................................................269

Существующие риски......................................270

Инвестирование в золото и серебро.......................271

Заключение..............................................274

Глава 10. Принципы технического анализа ..................275

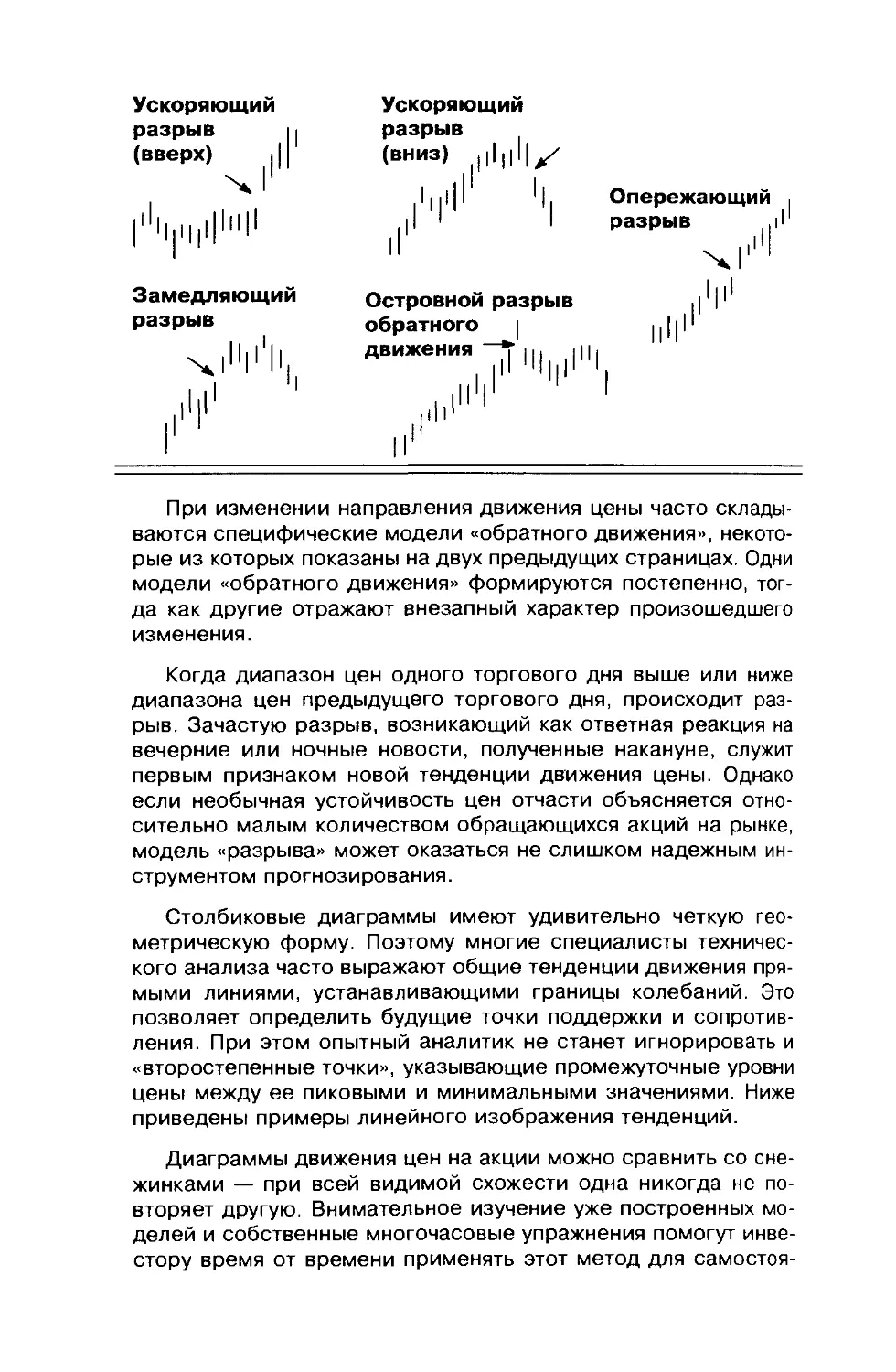

Введение................................................277

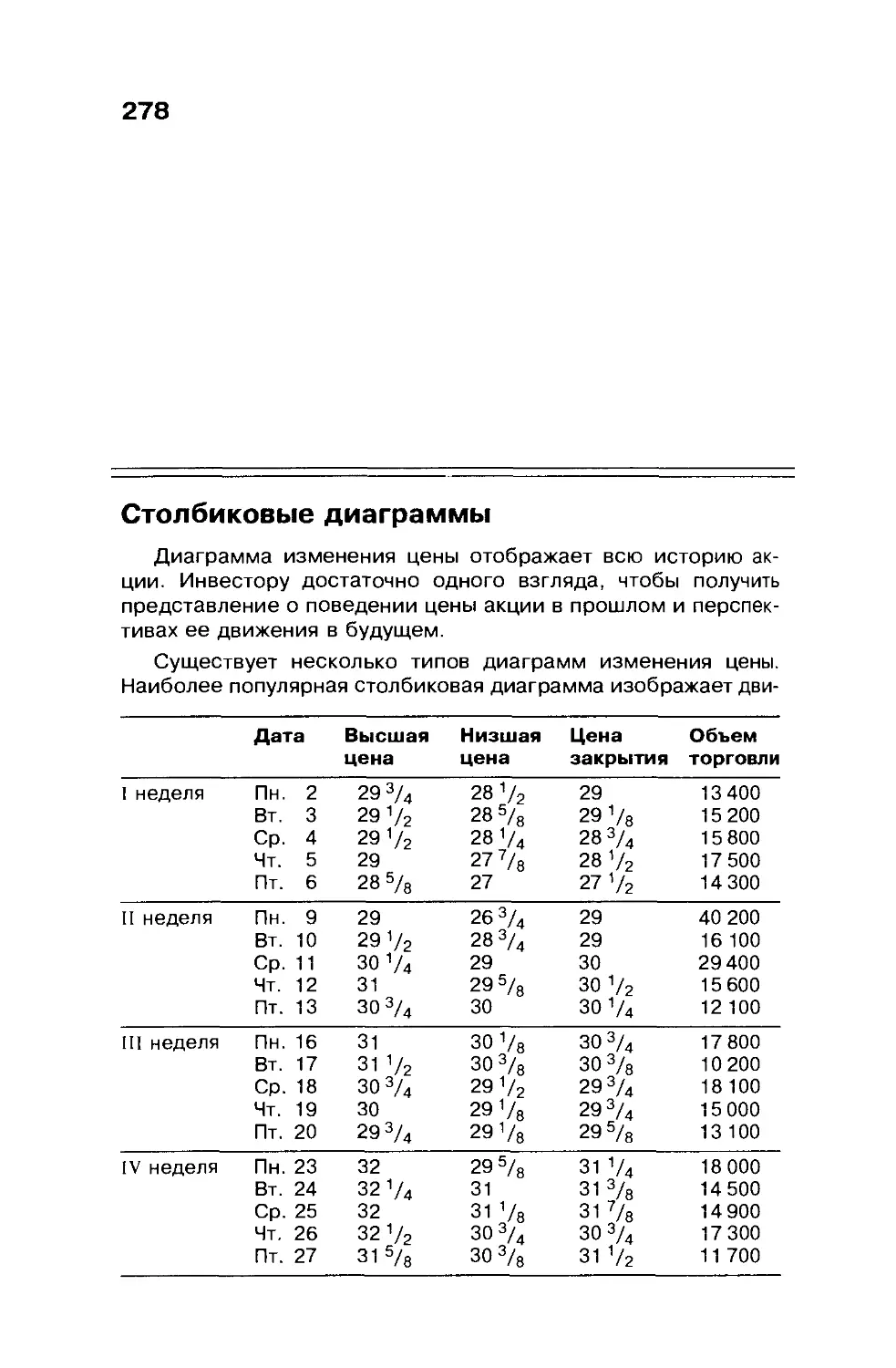

Столбиковые диаграммы ..................................278

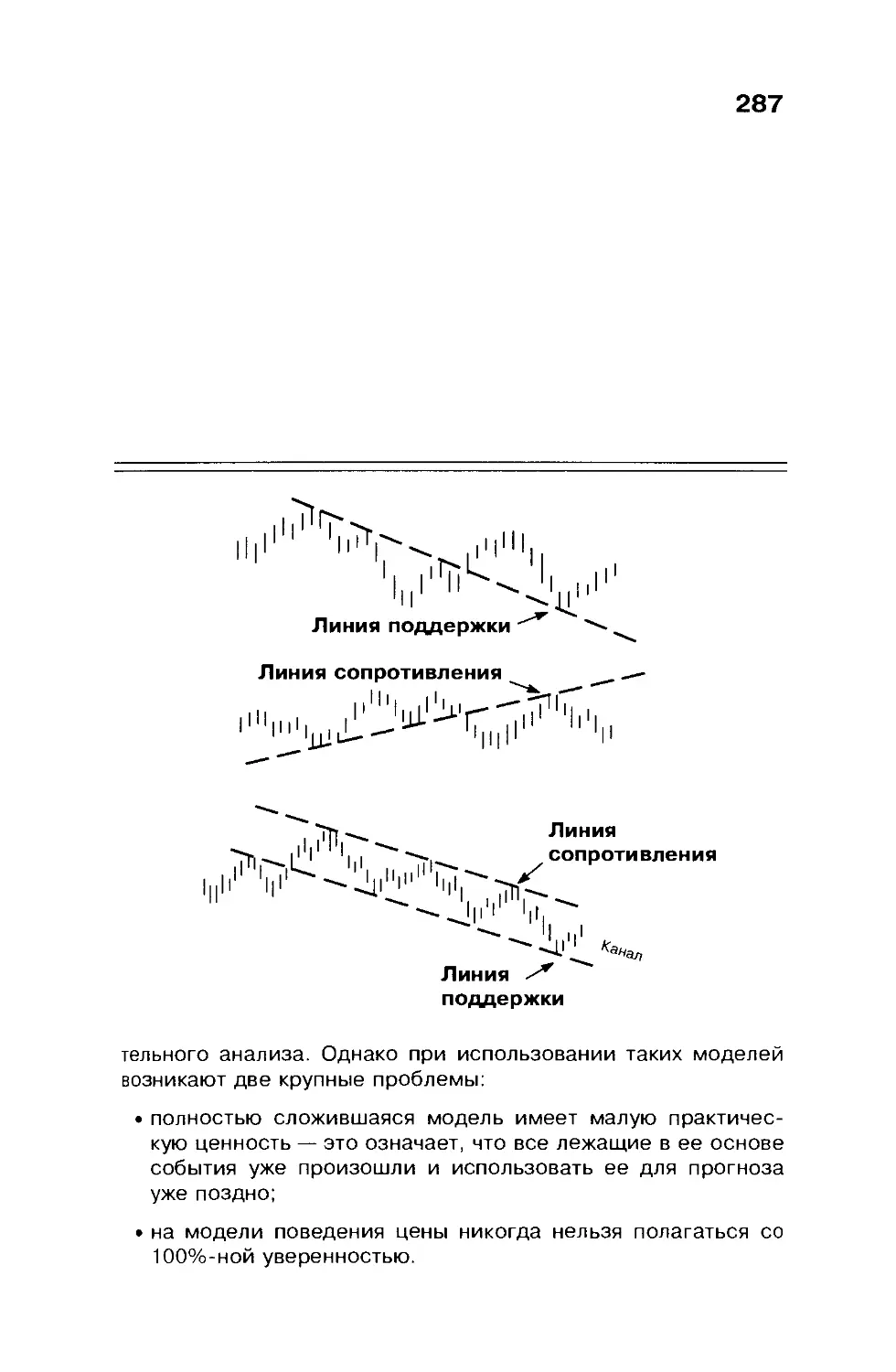

Графические модели......................................280

Теория Доу..............................................288

Теория волн Эллиота.....................................294

Отклонение скользящего среднего значения................295

Коэффициент бета........................................297

Фигурные диаграммы......................................298

«Японские свечи»........................................301

Индикаторы в техническом анализе........................302

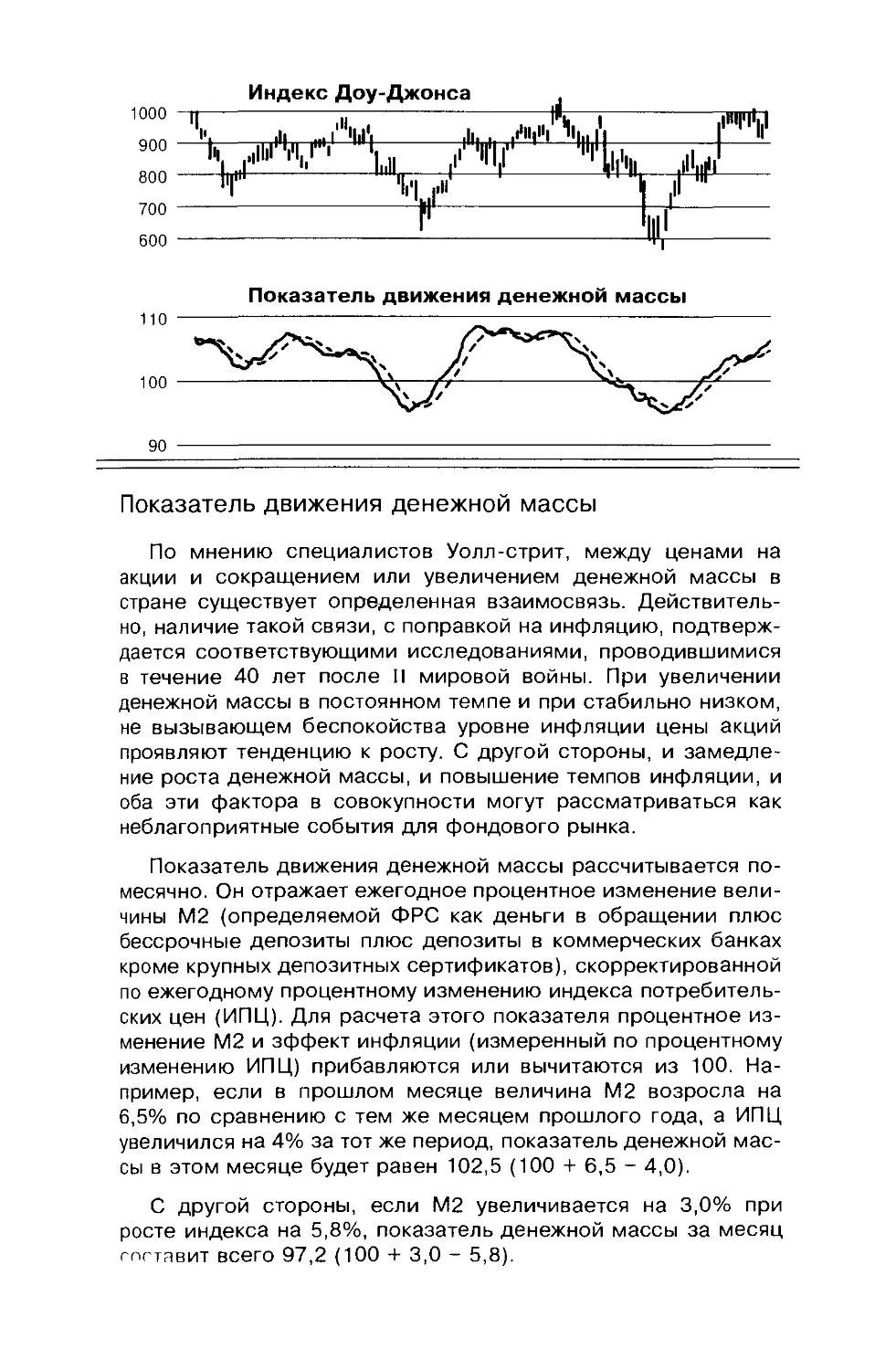

Показатель движения денежной массы.................... 303

Соотношение прибыли на акцию и доходности

казначейских векселей.............................. 304

Короткие позиции...................................... 305

Коэффициент нестандартных коротких продаж............. 307

Коэффициент коротких продаж членов биржи.............. 308

Другие методы технического анализа......................310

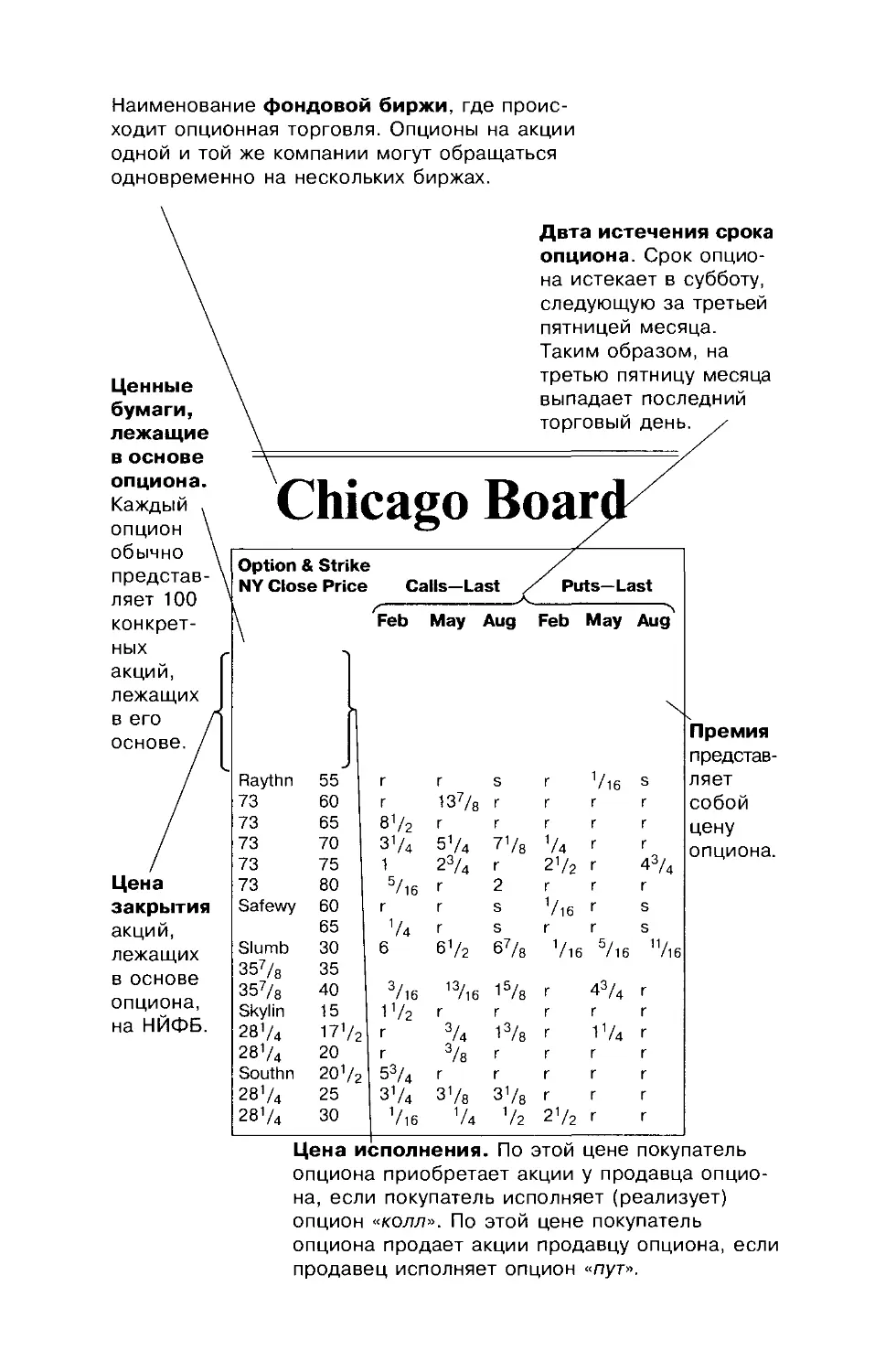

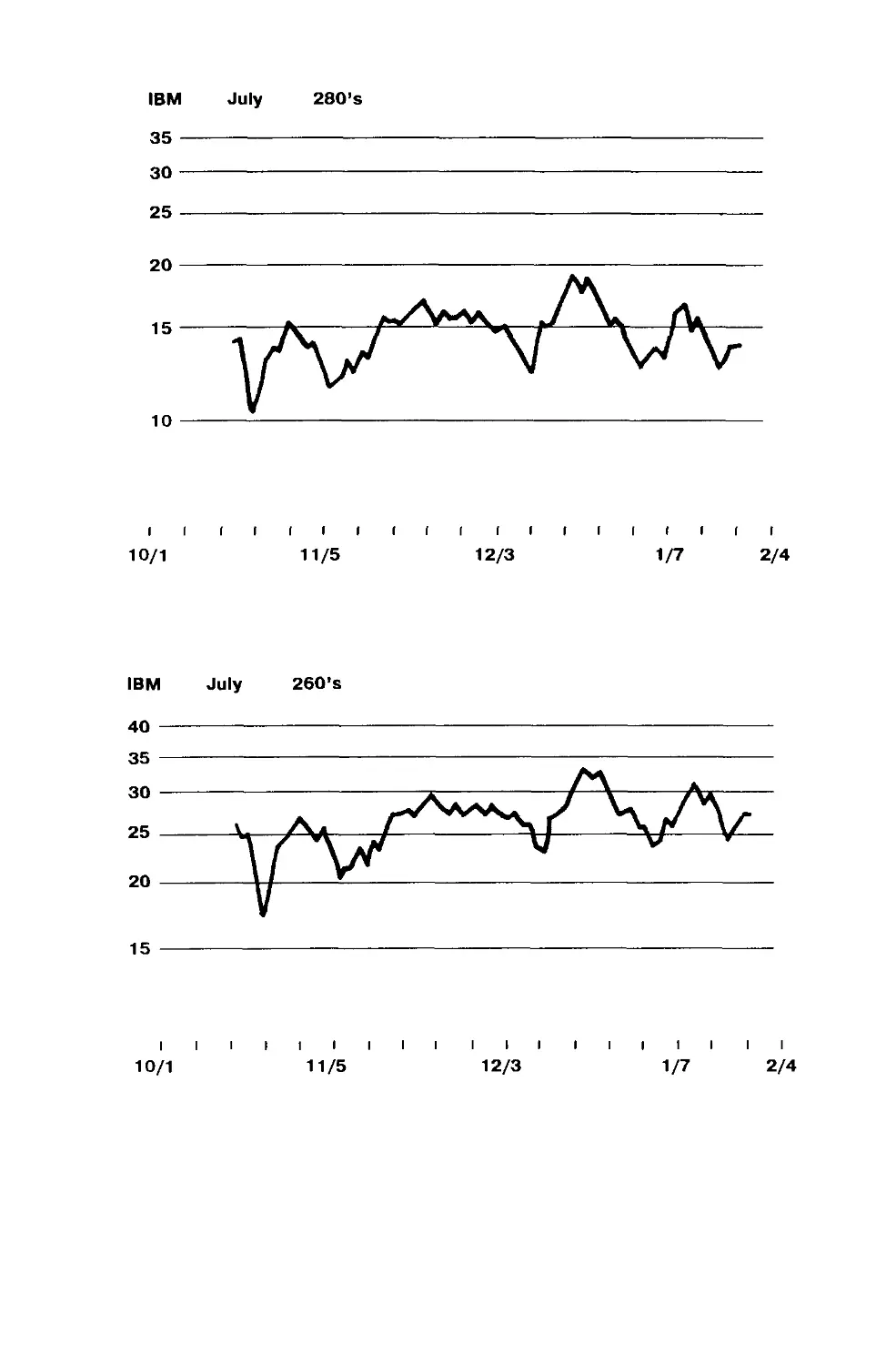

Глава 11. Фондовые опционы ...............................313

Введение................................................315

Общие сведения..........................................316

Покупка опционов .......................................322

Продажа опционов........................................326

Оценка величины премии..................................330

Вертикальная шкала.................................... 331

Горизонтальная шкала.................................. 338

Снижение риска..........................................344

Вертикальный спред...................................... —

Календарный спред..................................... 348

Хеджирование.......................................... 352

Сочетания опционов «пут» и «колл».......................353

Другие опционы .........................................357

Заключение .............................................358

Алфавитный указатель......................................359

Вступительное слово

Издание книги «Как пройти на Уолл-стрит» на русском язы-

ке представляется весьма своевременным. Кризис мировых

финансовых рынков осени 1997 г., впервые затронувший Рос-

сию, подтвердил, что мы все глубже проникаем в мировое эко-

номическое пространство. Рядовой российский держатель ак-

ций вдруг ощутил, что проблемы бирж Гонконга и Сеула могут

повлиять на бюджет его собственной семьи.

Российский фондовый рынок развивается стремительными

темпами, за последние пять лет он прошел путь, который другие

экономики преодолевали десятилетиями. Одним из результатов

сверхвысоких темпов развития рынка стал недостаток специаль-

ной литературы, рассчитанной и на профессионалов фондового

рынка, и на рядовых инвесторов. Книга «Как пройти на Уолл-

стрит» и призвана заполнить некоторые пробелы в этой области.

Хотя описание механизмов и закономерностей функционирования

рынка капитала основано в книге на анализе фондового рынка

США, большая часть материала носит прикладной характер и

будет полезна различным группам российских читателей.

Профессионалов фондового рынка должен заинтересовать

анализ связи рынков акций, заемного капитала, производных

ценных бумаг, в частности опционов, а также рынка золота и

драгоценных металлов. Частным инвесторам, специалистам па-

евых и пенсионных фондов и страховых компаний будут инте-

ресны механизмы инвестирования временно свободных денеж-

ных средств и методы анализа эффективности вложений, а так-

же принципы выбора посредников на фондовом рынке. Общепо-

лезными являются главы, посвященные введению в методы тех-

нического анализа и описанию индикаторов фондового рынка.

Подробный предметный указатель, корректное использова-

ние профессиональных терминов и статистической информа-

ции позволят даже неспециалистам получить четкую картину

столь сложного механизма, каким является фондовый рынок.

И еще. Будущее России я связываю не с акулами бизнеса и

не с маргиналами, а со средним классом, с людьми, умеющи-

ми зарабатывать на жизнь своей семье. В моем представле-

нии к среднему классу можно будет в скором времени отнести

тех, кто имеет свой дом и пакет ценных бумаг. И для них, ду-

маю, эта книга также окажется небесполезной.

Хотелось бы надеяться, что появление у российских читате-

лей книги «Как пройти на Уолл-стрит» поможет развитию оте-

чественного фондового рынка, будет способствовать расши-

рению круга искушенных инвесторов и демократизации рынка

ценных бумаг.

Евгений Ясин,

Министр Российской Федерации

Посвящается Хелен Т. Уолбран,

обгоняющей время

Предисловие

Многие десятилетия американских вкладчиков уговаривают:

«Купи себе немного Америки». А многие ли из них готовы рас-

порядиться своими деньгами с толком?

В средней школе рынок ценных бумаг изучают редко, и

даже в университетах лекции по инвестированию, как прави-

ло, выбирают лишь те студенты, чья специализация относится

к сфере бизнеса. Более того, вкладчикам нелегко восполнить

пробел в своих знаниях даже при всем сегодняшнем обилии

специальной литературы. Одни справочники, вроде бесплат-

ных брошюр и пособий, написаны слишком поверхностно, дру-

гие отпугивают своей энциклопедической манерой, а третьи

лишь вводят читателя в заблуждение посулами сделать его

«богатым за три дня».

Книга «Как пройти на Уолл-стрит», раскрывая основные

принципы инвестирования и методы анализа ценных бумаг,

служит хорошим практическим руководством. Она написана

для двух групп читателей: во-первых, для тех, кто плохо зна-

ком с рынком ценных бумаг или вовсе ничего не знает о нем,

но всегда хотел разобраться, как он работает, и, во-вторых,

для «искушенных» инвесторов, которые, однако, готовы при-

знать, что им известно еще далеко не все. Поэтому эта книга

— не просто изложение истории Уолл-стрит или методики чте-

ния таблиц котировок. Она поможет вам понять также, что та-

кое ставка (коэффициент) реинвестирования или как рассчи-

тать текущую маржу на гарантийном счете «медведя».

Сегодня, когда на фондовом рынке преобладают взаимные

фонды, банки и другие институциональные инвесторы, приня-

то считать, что так называемые индивидуальные вкладчики по-

ставлены здесь в заведомо невыгодное положение. Однако

многие индивидуальные инвесторы, напротив, убедились в том,

что можно добиться успеха и на этом непростом рынке вне за-

висимости от колебаний его конъюнктуры. Как свидетельству-

ет статистика, вкладчик, в равной степени полагающийся на

здравый смысл и гибкость в распоряжении своим инвестици-

онным портфелем, всегда оказывается в выигрыше. В конце

концов, базовые правила инвестирования, изложенные в этой

книге, одинаковы для всех.

От издателя

Издательства Liberty Hall Press и McGraw-Hill предлагают

вам цветной видеофильм (110 мин), созданный на основе этой

книги. Видеоверсия книги «Как пройти на Уолл-стрит» была

разработана при содействии Нью-Йоркской и Американской

фондовых бирж (New York Stock Exchange и American Stock

Exchange) и содержит обширный графический материал.

—лА

Что такое W

акции?

13

Введение

Ежедневно (кроме субботы и воскресенья) продаются и по-

купаются миллионы акций. Кто выпускает акции и кто устанав-

ливает цены на них? Ведь для того чтобы человек смог про-

дать акцию (долю в акционерном капитале компании) кому-то

другому, прежде всего должна быть создана сама эта компа-

ния. Как она создается? Откуда берутся на это деньги?

В этой главе описывается создание компании «Стулья но-

вейшей конструкции» (СНК), чьи руководители сталкиваются с

проблемами, которые приходится решать всем без исключе-

ния фирмам: выборы директоров, выпуск акций, реинвестиро-

вание прибылей и объявление размера дивидендов. Читатель

увидит капитализм в действии и сможет по достоинству оце-

нить систему, которая создала самую передовую экономику в

мире.

Компания CHK

Молодой изобретатель Чарли разработал оригинальную

конструкцию складного стула. Вдохновленный похвалами род-

ственников и друзей, он решил не продавать патент какой-ни-

будь мебельной компании, а использовать свое увлечение для

организации собственного дела.

У Чарли есть кое-какие сбережения, которые можно вло-

жить в предприятие, но их явно не хватает. По его расчетам,

полная стоимость оборудования и материалов, необходимых

для того чтобы запустить производство, составит около

2 млн дол.

Эти активы (фабрика, оборудование, товарно-материальные

запасы и оставшийся после их приобретения капитал) будут

использованы для производства стульев и развития компании.

Чем больше стульев сможет изготовить Чарли, используя эти

активы, тем прибыльнее будет его предприятие.

Чарли подсчитал, что если ему удастся изготавливать и про-

давать хотя бы 100 тыс. стульев в год, то производство одного

стула обойдется в 20 дол. Кроме того, торговые издержки и

расходы по сбыту в расчете на каждый стул составят примерно

10 дол. Если каждый новый стул будет продан потребителям

по конкурентоспособной цене, равной 35 дол., то прибыль Чар-

ли (до уплаты федеральных и местных налогов и налогов, взи-

маемых властями штата) составит 5 дол. от каждого проданно-

го стула.

Чарли уверен, что его начинание будет выгодным в несколь-

ких отношениях. Тысячи людей купят себе новые удобные сту-

лья, производство и продажа которых создадут немало новых

15

Один стул

Продажная цена 35 дол.

Минус Издержки производства, стоимость материалов, заработная плата рабочих и служащих, прочие прямые издержки -20 дол.

Валовая прибыль 15 дол.

Минус Расходы на рекламу, комиссионные торговым агентам, прочие расходы -10 дол.

Доналоговая прибыль 5 дол.

100 тыс. стульев

Общий объем продаж 3 500 000 дол.

Минус Издержки производства, стоимость материалов, заработная плата рабочих и служащих, прочие прямые издержки 2 000 000 дол.

Валовая прибыль 1 500 000 дол.

Минус Расходы на рекламу, комиссионные торговым агентам, прочие расходы 1 000 000 дол.

Доналоговая прибыль 500 000 дол.

Минус Федеральные, местные налоги и налоги, взимаемые властями штата -240 000 дол.

Чистая прибыль 260 000 ДОЛ.

рабочих мест, а казна его родного города, штата и страны по-

полнится за счет налогов. Если бы Чарли действительно уда-

16

лось изготовить и продать 100 тыс. стульев, это уже вряд ли

можно было бы назвать просто увлечением. Увлечение пере-

росло бы в крупное предприятие.

Перед Чарли встает главный вопрос: где взять без малого

2 млн дол. для приобретения фабрики, оборудования и оборот-

ного капитала. Никто не даст ему такую сумму в долг без залога.

Чарли решает найти компаньонов, или, как их еще называ-

ют, «рисковых» (венчурных) капиталистов, готовых поддержать

его идею и рискнуть своими деньгами ради реализации про-

екта. Для того чтобы заинтересовать компаньонов, Чарли при-

дется каждого сделать владельцем части предприятия. Чарли

понимает также, что, уступая часть своего предприятия дру-

гим владельцам, он не сможет претендовать на всю прибыль

от производства стульев. Однако он согласен поделиться при-

былью, чтобы заручиться поддержкой компаньонов.

Изучив преимущества и недостатки различных юридичес-

ких форм организации бизнеса, Чарли принял решение осно-

вать акционерную компанию, или корпорацию. Главным моти-

вом его выбора корпоративной формы, а не, скажем, партнер-

ства (товарищества) послужила финансовая ответственность.

Молодой конструктор уяснил для себя, что, независимо от юри-

дического термина, каким обозначается его компания, креди-

торы всегда пользуются преимуществом первоочередного

предъявления прав на активы компании, если она потерпит

крах. Однако акционерная компания, как форма организации

юридического лица, ограничивает риск ее владельцев суммой,

которую они вложили в компанию. Иными словами, долевые

собственники капитала компании, или, по-другому, акционеры

корпорации, отвечают по ее обязательствам только в преде-

лах той суммы, которую они инвестируют в предприятие.

17

Чарли регистрирует корпорацию, как того требуют законы

его штата, называет ее «Стулья новейшей конструкции» (СНК)

и выбирает нескольких человек для работы в совете директо-

ров до проведения первого годового собрания акционеров, на

котором совет директоров будет избран акционерами уже офи-

циально. Директора решают выпустить в обращение 250 тыс.

акций (долей капитала компании) из 400 тыс. акций, вообще

предусмотренных для выпуска уставом компании и составляю-

щих ее уставный капитал (при создании компании именно этот

объем уставного капитала определен как наиболее практичный

и отвечающий ее целям). Чарли и его компаньоны делят эти

250 тыс. акций между собой пропорционально их долям соб-

ственности компании, которые определяются вкладом каждо-

го из них. Благодаря первоначальному капиталу, пущенному в

дело, патентам на изобретение и своей роли в создании ком-

пании Чарли, разумеется, владеет большей долей, нежели ос-

тальные компаньоны. Теперь их можно назвать акционерами-

учредителями.

Каждый акционер является долевым владельцем собствен-

ности компании, хотя величина доли каждого зависит от коли-

чества акций конкретного держателя (акционер, имеющий 50

из 250 тыс. выпущенных акций, владеет Vsooo долей собствен-

ности компании, тогда как акционер, имеющий 10 тыс. акций,

владеет 1/25 долей собственности компании). Остальные

150 тыс. акций могут быть позже выпущены в обращение по

решению директоров, если того потребуют интересы компа-

нии. Однако на данный момент собственность компании поде-

лена на 250 тыс. долей. Другими словами, в настоящее время

из 400 тыс. объявленных акций, составляющих уставный капи-

тал, в обращение выпущены 250 тыс.

18

Акционеры выбирают членов совета директоров, включая и

Чарли, для управления компанией. Как предусмотрено в уста-

ве компании, каждая акция, выпущенная в обращение, дает ее

владельцу равное с другими право голоса на ежегодном со-

брании для выбора директоров.

Взносы венчурных капиталистов, образовавшие акционер-

ный, или собственный, капитал компании, позволили собрать

большую часть из необходимых 2 млн дол. Недостающую часть

компания решает взять в долг. Если бы компания рассчитыва-

ла вернуть долг относительно быстро, можно было бы обра-

титься за ссудой в банк. С другой стороны, желая повреме-

нить с возвратом долга, для привлечения необходимого капи-

тала компания могла бы прибегнуть к продаже облигаций.

СНК, молодая, никому не известная компания, едва ли смог-

ла бы выпустить облигации только под свое честное слово или

доброе имя (облигации такого типа называются «необеспечен-

ными долговыми обязательствами», или «дебентурами»).

Заимодатели обычно неохотно ссужают деньги новоиспечен-

ным фирмам без залога. Поэтому для выпуска облигаций на-

шей компании, вполне возможно, придется выделить часть сво-

ей собственности в качестве залога или в обеспечение возвра-

та долга (облигации такого типа называют «закладными листа-

ми», или «ипотечными облигациями»). Несмотря на то что ком-

пания вынуждена платить проценты по взятой ссуде, ее акцио-

нерам не придется делиться с кем-либо принадлежащей им

собственностью, как это сделал Чарли, выпустив акции в пер-

вый раз для формирования собственного капитала компании.

С другой стороны, заимодатели (держатели облигаций)

пользуются преимуществом первоочередного предъявления

прав на активы компании, если она не сможет вернуть долг (не-

способность вернуть долг называют неплатежеспособностью).

19

Каково значение прибыли?

Почему Чарли и его компаньоны решили рискнуть своими

сбережениями ради того, чтобы построить фабрику по произ-

водству стульев? Они могли бы положить свои деньги на бан-

ковский счет, а не вкладывать их в новое предприятие. Банк

держал бы эти деньги в полной сохранности и, кроме того,

выплачивал бы по ним проценты. Зачем вообще кому-то рис-

ковать 2 млн дол. и связываться с новой компанией СНК? От-

вет простой — ПРИБЫЛЬ.

Чарли и его компаньоны усмотрели реальную возможность

получать весомую прибыль от каждого изготовленного стула,

если компания справится со своими производственными за-

дачами. Акционеры компании также увидели возможность уве-

личения своих прибылей в будущем при увеличении объема

производства и продажи стульев. Короче говоря, Чарли и его

компаньоны рассчитали, что отдача от их инвестиций в новое

предприятие будет куда больше, чем процент, выплачиваемый

банком.

С течением времени выяснилось, что прогнозы Чарли ока-

зались верны и предприятие его работает успешно. Согласно

данным годового отчета о прибылях и убытках, представлен-

ного акционерам, продажа 100 тыс. стульев за последний год

принесла компании СНК 260 тыс.дол. чистой прибыли —

именно столько, сколько и ожидал Чарли. Теперь акционеры

компании вправе поделить эти деньги между собой. Поскольку

в обращении находится 250 тыс. акций, равное распределе-

ние среди них прибыли в размере 260 тыс. дол. означает,

что на каждую акцию ее держателю начисляется 1,04дол.

(260 тыс. дол./250 тыс. акций). Таким образом подсчитывает-

20

ся прибыль в расчете на акцию. Если через год-два СНК

увеличит производство стульев и заработает на этом, скажем,

500 тыс. дол., то прибыль в расчете на акцию составит 2 дол.

(500 тыс. дол./250 тыс. акций).

Каждый год совет директоров компании решает, как

распорядиться прибылью. Если, согласно их решению,

260 тыс. дол. прибыли за прошлый год частично или полностью

распределяются среди акционеров, то компания выплачивает

им наличные средства, именуемые дивидендом. Размер диви-

денда, ежегодно объявляемый директорами компании, опреде-

ляется, как правило, величиной полученной прибыли. Однако,

независимо от общей объявленной к выплате суммы, каждая

акция дает ее держателю право на получение равного с други-

ми дивиденда. Чем больше акций держит акционер, тем, разу-

меется, ббльшую сумму дивидендов получает он от компании.

Возможно, совет директоров СНК объявит к выплате лишь

незначительный дивиденд или решит вообще его не выплачи-

вать. Ведь если ббльшую часть из 260 тыс. дол. чистой прибы-

ли, а то и всю ее, использовать на расширение производства,

наем новых работников или развитие исследовательских про-

грамм компании для дальнейшего совершенствования конст-

рукции выпускаемых стульев, то благодаря этому прибыли ком-

пании могут возрасти и акционеры в будущем станут получать

более высокие дивиденды, не вкладывая в компанию дополни-

тельные средства. Такой метод распределения прибыли полу-

чил название «внутреннее финансирование».

Итак, на своем заседании совет директоров объявляет ди-

виденд в размере 0,26 дол. на акцию или общую сумму диви-

денда в 65 тыс. дол. (четвертая часть чистой прибыли). И в са-

21

мом деле, дивиденд в 0,26 дол. на акцию представляет собой

выплату 25% от 1,04 дол. чистой прибыли, приходящейся на

одну акцию. Остальные невыплаченные 195 тыс. дол. будут за-

ново вложены, или реинвестированы, в предприятие. Помимо

прочего зта нераспределенная прибыль, отраженная в отчетах,

регулярно рассылаемых акционерам, позволит представить им

финансовое состояние компании в выгодном свете.

Финансовые отчеты

СНК, как и большинство других компаний, регулярно гото-

вит финансовые отчеты для своих акционеров и вообще для

всех, кому они могут быть интересны, включая кредиторов и

потенциальных инвесторов.

Финансовые отчеты будут подробнее рассмотрены ниже.

Однако, для того чтобы лучше понять содержание данной гла-

вы, необходимо упомянуть два важных документа, которые все-

гда включаются в ежегодный отчет перед акционерами компа-

нии.

(1) Балансовый отчет указывает, чем владеет компания, сколь-

ко она должна, а также разницу между этими двумя вели-

чинами, которая называется акционерным капиталом (т. е.

чистую стоимость собственных средств акционеров).

(2) Отчет о прибылях и убытках указывает объем продаж ком-

пании, ее производственные издержки и заработанную при-

быль за год.

Вполне очевидно, что акционеров компании СНК будет в

первую очередь интересовать, насколько быстро растут ее

22

прибыли. В частности, они будут искать ответ на два главных

вопроса.

(1) Какую прибыль принес каждый доллар, полученный от реа-

лизации продукции?

(2) Какую прибыль принес каждый доллар, вложенный в акци-

онерный капитал?

Сегодня прибыль среднестатистической американской ком-

пании составляет всего 6%, т.е. она получает 6 центов чистой

прибыли от каждого доллара, вырученного за проданную про-

дукцию, после уплаты налогов. Эта прибыль соответствует при-

мерно 14—15%, полученным от каждого доллара акционерно-

го капитала.

Нет нужды объяснять, какую роль играет прибыль в нашей

экономической системе. Без стимула, каковым служит прибыль

для проявления как личной инициативы, так и инвестиционной

активности, никто не стал бы создавать новые предприятия и

выпускать новые товары, а многие и многие работники оста-

лись бы без работы.

Цена акции

Каким образом устанавливается рыночная цена на акции,

после того как они были выпущены в обращение? Как говорят

на Уолл-стрит: «Каждая акция стоит ровно столько, сколько за

нее готовы заплатить». В этой присказке, несмотря на всю ее

банальность, есть доля истины. Держатель акций компании

СНК при желании мог бы продать их только по той цене, кото-

рую готов заплатить покупатель. Компания редко выкупает у

23

акционеров собственные акции, поскольку все ее средства на-

ходятся в обороте. Вполне возможно, что акции процветаю-

щей компании с хорошими перспективами будут пользоваться

спросом, и многие инвесторы захотят приобрести их по цене,

которую запрашивает продавец, или даже выше. А чем боль-

ше спрос со стороны покупателей, тем выше предлагаемая ими

цена. С другой стороны, едва ли найдется много охотников на

акции неблагополучной компании. И для того чтобы привлечь

покупателей, придется снизить запрашиваемую цену. Факти-

чески зто простой пример действия сил спроса и предложе-

ния в конкретный момент времени.

Существуют различные критерии оценки стоимости акции.

Однако покупателя в первую очередь интересуют перспективы

получения прибыли, потенциальные дивиденды и финансовое

состояние компании. Цена акций определяется этими тремя

основополагающими факторами, поскольку именно ими руко-

водствуются инвесторы, сравнивая акции с другими доступны-

ми им инвестиционными возможностями.

Для оценки акций на Уолл-стрит часто пользуются двумя по-

казателями: «коэффициент цена-прибыль» и «норма дивиден-

дного дохода». Разобраться в них не так сложно, как кажется

на первый взгляд.

Коэффициент цена—прибыль

Коэффициент цена-прибыль, или аналитический показатель

цена—прибыль (далее — коэффициент Ц/П), как и следует из

его названия, всего лишь определяет соотношение между це-

ной на акцию и прибылью компании в расчете на одну акцию.

24

Он рассчитывается делением цены акции на величину прибы-

ли на акцию. Например, если цена акции составляет 30 дол., а

годовая прибыль на акцию — 1,50 дол., то коэффициент Ц/П

равен 20 (30 дол./1,50 дол. прибыли на акцию).

Норма дивидендного дохода

Норма дивидендного дохода акции, которую часто называ-

ют просто доходностью, в процентной форме выражает годо-

вую отдачу, которую приносит инвестору дивиденд. Доходность

акции рассчитывается делением годовой суммы денежного ди-

виденда, приходящегося на одну акцию, на цену акции. На-

пример, если компания выплачивает своим акционерам годо-

вой денежный дивиденд в размере 0,60 дол. на акцию при цене

акции 30 дол., доходность акции, или норма дивидендного до-

хода, составит 2% (0,60 дол./30 дол.).

Хотя низкий коэффициент Ц/П считается желательным,-

представление о том, что акции с низким коэффициентом ав-

томатически получают более привлекательную цену, нежели

акции с высоким коэффициентом, ошибочно. Так, акции с ко-

эффициентом Ц/П, равным 8, не обязательно представляют

большую ценность, чем акции, чей показатель Ц/П равен, ска-

жем, 20; поскольку прибыль компании, выпустившей первые

акции, может в будущем расти гораздо медленнее или не рас-

ти вовсе по сравнению с прибылью компании, выпустившей

вторые акции. Тем не менее высокий коэффициент Ц/П под-

разумевает, хотя и не обязательно означает, повышенный риск

для инвестора.

25

То же самое относится к норме дивидендного дохода. Ак-

ции, приносящие дивиденд, обеспечивающий доходность, ска-

жем, в 7%, не обязательно более привлекательны, чем акции

с более низкой нормой дивидендного дохода, например 2%.

Насколько стабильны и гарантированны выплаты дивиденда?

Можно ли ожидать его повышения в будущем? Какая часть при-

были выплачивается акционерам в виде денежного дивиден-

да, а какая реинвестируется в предприятие с целью его даль-

нейшего расширения? Все эти и другие связанные с ними воп-

росы не стоит оставлять без внимания.

Конечно, коэффициент Ц/П и норма дивидендного дохода

не остаются неизменными. Коэффициент Ц/П возрастает, а

доходность падает при повышении цены акции. И наоборот,

коэффициент Ц/П снижается, а доходность растет, когда цена

на акцию падает. Кроме того, коэффициент Ц/П и доходность

меняются по мере роста или сокращения прибылей и диви-

дендов компании.

В течение дня, недели или месяца цена акции может коле-

баться в широком диапазоне под влиянием общих тенденций

фондового рынка или новых обстоятельств, возникших в от-

дельной компании или в целой отрасли. Иногда цены на акции

поднимаются и падают вообще без видимой причины. Любая

совокупность событий или обстоятельств может повлиять на

уверенность вкладчиков и на соотношение предложения и

спроса со стороны продавцов и покупателей. Однако на про-

тяжении длительного отрезка времени в несколько лет рост

или падение цены на акцию скорее всего будут зависеть от

прибыли, дивидендов и финансового состояния компании.

26

«Для того чтобы добиться успеха на

Уолл-стрит, необходимо соблюдать два

условия. Во-первых, надо мыслип. пра-

вильно и, во-вторых, надо мыслить само-

стоятельно».

Бенджамин Грэм

Зачем люди покупают акции?

Как распорядиться свободными деньгами? Положить в банк?

Купить облигации? Приобрести недвижимость? Или предметы

искусства? А может быть, именно вложение в акции обеспечит

наивысшую отдачу? Несмотря на то что мотивы у каждого ин-

вестора разные, все покупают акции с единственной целью —

получить доход!

Каждый желающий может выступить на фондовом рынке в

трех ипостасях.

Инвестор

Как правило, это наиболее успешный путь, поскольку вре-

мя в данном случае работает на инвестора, который покупает

акции, чтобы стать долевым владельцем компании и получить

по крайней мере сносную отдачу от вложенных средств (т.е.

достаточную, чтобы оправдать риск вложения и сделать инве-

стора независимым от роста стоимости жизни). Временной

горизонт инвестирования обычно составляет несколько лет и

более.

Спекулянт

Спекулянт готов пойти на больший риск, чтобы отхватить

возможно больший куш. Участие в предприятии на правах до-

левого владельца не имеет значения для спекулянта, посколь-

ку временной горизонт в данном случае определяется только

целесообразностью инвестирования.

27

An Hour with Mr. Graham

//The Financial Analysts

Research Foundation,

1977.

Торговец

Торговец стремится получить выгоду от кратковременных

колебаний цены акции; его не слишком интересует ее истин-

ная стоимость. Сертификат акций для него всего лишь бума-

га, на купле-продаже которой можно быстро (от нескольких

дней до нескольких часов) заработать.

Все три образа действий (инвестирование, спекуляция, тор-

говля) приносят держателю акций доход в виде денежного ди-

виденда (обычно выплачиваемого компанией каждый квартал)

и (или) в виде прироста капитала, если акция продается по

цене выше той, по которой была куплена первоначально. Ак-

ционер может ежедневно упражняться в подсчете теоретичес-

кой прибыли или убытка на бумаге (отсюда термины «бумаж-

ная прибыль» и «бумажный убыток»), но на самом деле ни при-

быль, ни убыток не будут, как говорится, «реализованы», пока

акция не будет продана.

Разные люди приходят на фондовый рынок с различными

целями. Пожилые вкладчики, скорее всего, постараются купить

акции, приносящие высокий, но одновременно и стабильный

дивидендный доход. Семейная чета средних лет предпочтет,

вероятно, первоклассные акции со сравнительно небольшой

доходностью, но с перспективой роста. А вот молодой инвес-

тор сиюминутному дивидендному доходу, наверное, предпоч-

тет максимальный прирост капитала и купит высокорисковые

акции небольших, быстро растущих компаний. В любом случае

для каждого инвестора особенно важно хорошо себе представ-

лять, какой объем фондовых операций для него безопасен, ка-

кую цель он преследует, вкладывая деньги, и какой доход он

рассчитывает получить от каждого вложенного доллара.

28

В 50-х годах брокерские фирмы для привлечения мелких

инвесторов использовали популярный лозунг: «Купи себе не-

много Америки», — призывали они. Имея несколько тысяч дол-

ларов сбережений и не имея ни малейшего опыта инвестиро-

вания, вкладчик покупал акции, совершенно не представляя,

чем занимается выпустившая их компания, кто ею управляет и

какой доход от нее можно ожидать. «Акции, недооцененные

сегодня, обязательно вырастут в цене завтра» — вот типичная

для того времени логика рассуждений при выборе акций.

Такой подход, возможно, объясняет, почему «профессиона-

лы» с Уолл-стрит придерживаются такого невысокого мнения

о «мелких инвесторах». Начало массовой покупки акций мел-

кими инвесторами-новичками для искушенных наблюдателей,

как правило, означает, что цены акций на рынке слишком вы-

соки. И наоборот, момент, когда последний профан, стремясь

спасти хоть часть вложенных денег, с ужасом избавился от пос-

ледней акции, для профессионалов означает, что цена снизи-

лась до оптимального уровня — время покупать. А тем време-

нем, по общепринятым представлениям, мелкий инвестор про-

клянет тот день, когда он решил «поиграть» на ценных бума-

гах, и даст обет забыть об Уолл-стрит раз и навсегда.

29

Многие непрофессиональные инвесторы, естественно, вос-

принимают эту ситуацию как лишнее доказательство существо-

вания порочного круга, по которому пройдет еще не одно по-

коление их собратьев. Но есть и другие, мудрые и терпеливые

вкладчики, с успехом инвестирующие небольшие суммы на

протяжении многих лет. Сегодня весьма приличные ежегодные

поступления обеспечили им довольно крупный пенсионный до-

ход или им теперь не страшны высокие расходы на образова-

ние своих детей. Усвоив основные уроки науки инвестирова-

ния, они стали владельцами солидных инвестиционных порт-

фелей и состояний.

Цены на акции никогда не стоят на месте. Но покуда жела-

ние заработать заставляет людей предлагать новые идеи, вы-

пускать новые товары и оказывать новые услуги, ценность их

компаний будет расти. Так будет всегда.

Одна и та же история повторяется из поколения в поколе-

ние. «Если бы только мои родители тогда купили эти акции,

сегодня мы были бы богачами*.» На самом-то деле возможнос-

тей для долгосрочного прибыльного инвестирования сегодня

не меньше, чем пять, десять или пятьдесят лет назад!

30

Вкладывайте здравый смысл

Сегодняшние финансовые газеты пестрят заголовками са-

мых разнообразных новостей — тут и всплески цен, и про-

граммная торговля, и слияния крупнейших корпораций и т.д.

Для человека, не следящего ежедневно за событиями на Уолл-

стрит, все это не более чем набор малопонятных слов. Их не-

привычное звучание заранее отпугивает многих людей, кото-

рые могли бы пополнить ряды инвесторов. На самом деле вло-

жение средств в ценные бумаги может стать для большинства

из них вполне обыденным занятием. Инвестирование, кроме

прочего, это еще и возможность научиться новому, проверить

собственные силы и, при небольшом запасе терпения, полу-

чить приличное вознаграждение.

Было бы неправильно сказать, что залогом успешного ин-

вестирования является только здравый смысл. Инвестирова-

ние требует приложения известных усилий. Однако для боль-

шинства инвесторов, добившихся успеха, основой этого послу-

жило именно сочетание здравого смысла с личным опытом и

опорой на собственные наблюдения. «Неподалеку от нас от-

крылся новый оптовый магазин строительных материалов. Он

лучше других в нашей округе, и выбор товаров в нем богаче.

Не купить ли мне его акции?» Или: «Товар этой фирмы никуда

не годится по сравнению с товарами других. От акций этой

компании надо держаться подальше». Или: «Вчера Чарли по-

казал мне свой новый стул. Ничего не скажешь, стул действи-

тельно превосходный. Вложу-ка я деньги в компанию СНК, по-

хоже, это стоящая мысль».

--------A/^V

Уолл-стрит V7

в действии

33

Введение

Почти 400 лет назад на месте Уолл-стрит пролегала еле

заметная тропинка. Истории было угодно превратить это мес-

то в финансовую Мекку всего свободного мира. И все же Уолл-

стрит, вероятно самая известная из всех улиц на земле, оста-

ется и самой загадочной.

Кажущаяся сложность инвестирования отпугивает многих.

Таким людям никогда по-настоящему не узнать многоцветную

историю Уолл-стрит и не понять, какую роль она сыграла в ста-

новлении американской экономики. Механика купли-продажи

акций останется для них полной загадкой.

Разумное вложение денег — поистине сложная задача, тре-

бующая серьезной подготовки, хотя заключить сделку на рын-

ке ценных бумаг гораздо проще, чем купить или продать ма-

шину или катер.

В этой главе мы заглянем в прошлое Уолл-стрит и вкратце

познакомимся с тем, что здесь происходит сегодня.

34

Что такое Уолл-стрит

Уолл-стрит — это одна из улиц в Нью-Йорке, которая начи-

нается от Рузвельт Драйв возле Ист-Ривер и ведет к старин-

ной церкви Святой Троицы. Но когда люди спрашивают друг у

друга: «Как работает Уолл-стрит?» или «Что слышно на Уолл-

стрит?», они имеют в виду не улицу. Уолл-стрит — это рынок.

Точнее, это место, где собираются продавцы и покупатели

финансовых инструментов, а также посредники между ними, с

тем чтобы купить или продать акции или облигации. Понятие

«Уолл-стрит» охватывает все многообразие отдельных рынков

ценных бумаг и всю совокупность интересов, на которых они

зиждятся. Все, что происходит на Уолл-стрит, строго регулиру-

ется Комиссией по ценным бумагам и биржам (Securities and

Exchange Commission) (далее — КЦББ).

Итак, под кратким названием «Уолл-стрит» подразумевают-

ся все биржи, на которых продают и покупают акции: Нью-Йор-

кская фондовая биржа (New York Stock Exchange — NYSE) (да-

лее — НЙФБ), Американская фондовая биржа (American Stock

Exchange — AMEX) (далее — АФБ) и региональные фондовые

биржи. Сюда относятся также национальная сеть брокеров и

дилеров, известная как внебиржевой рынок, брокерские фир-

мы вместе со своими сотрудниками да и вообще все инвесто-

ры — и институциональные, и индивидуальные.

Для полной точности к нашему определению следует доба-

вить еще две характеристики, соответствующие двум основным

функциям Уолл-стрит: здесь действуют первичный и вторичный

рынки ценных бумаг. На первичном рынке корпорации напря-

мую продают свои акции и облигации всем желающим инвеста-

36

рам, привлекая таким образом средства для своего развития.

Когда компания впервые выбрасывает на рынок выпущенные

акции, это называется «превращение в акционерную компанию

открытого типа». Такую первую продажу акций теперь все чаще

называют «первичным публичным предложением».

После того как компания становится корпорацией открыто-

го типа, ее акции начинают хождение на вторичном рынке,

обеспечивающем инвесторам широчайший выбор возможнос-

тей как купить, так и продать акции, причем в любой момент

времени. Цены на акции на вторичном рынке колеблются в за-

висимости от спроса и предложения.

Все люди приходят на Уолл-стрит с одинаковой целью — по-

лучить прибыль. Покупатель рассчитывает получить соответ-

ствующую отдачу от своих инвестиций либо за счет повышения

курса акций, либо за счет дивидендов, либо за счет и того и

другого. С другой стороны, продавец акций, который, возмож-

но, уже получил прирост капитала (или потерпел убыток), стре-

мится высвободить деньги, чтобы инвестировать их иным обра-

зом. Их общие усилия в совокупности складываются в единый

экономический процесс, в котором создаются новые отрасли,

новые рабочие места, следовательно, растет уровень жизни.

История вкратце

Свое название улица получила благодаря обмазанному гли-

ной плетню (по-англ. «wall» — стена), которым она была огоро-

жена вскоре после основания в 1609 г. голландского торгового

поселения Нью-Йорк. Плетень, впоследствии замененный де-

ревянным забором, предназначался для того, чтобы удержи-

37

вать коров и индейцев — одних внутри, а других снаружи.

Удалось ли коровам его преодолеть, доподлинно не известно.

А вот то, что индейцы к 1626 г. сумели проникнуть внутрь посе-

ления, — несомненно. Причем проникнуть достаточно надолго

— по крайней мере для того, чтобы успеть продать остров

Манхеттен за 24дол. и несколько связок бус. Так или иначе,

улица быстро превратилась в центр деловой активности, по-

скольку соединяла торговые причалы на реке Гудзон с портом

на Ист-Ривер, через который в страну поступали импортные

товары.

Первые купцы интересовались практически всем. Они поку-

пали и продавали пушнину, черную патоку и табак, открывали

меняльные лавки, страховали грузы и спекулировали землей.

Однако формально они не вкладывали деньги в акции и обли-

гации, поскольку первая биржа ценных бумаг на Уолл-стрит

появилась только после избрания президентом Джорджа Ва-

шингтона. А самая первая фондовая биржа в США была откры-

та в Филадельфии в 1790 г.

В 1789 г. первый Конгресс Соединенных Штатов собрался в

главной ратуше на Уолл-стрит, где в том же году ранее был

введен в должность президент Джордж Вашингтон. Первым

пунктом в повестку заседания был включен вопрос об одобре-

нии выпуска правительственных облигаций на сумму

80 млн дол. для покрытия военных расходов. Двумя годами поз-

же к правительственным облигациям добавились банковские

акции, после того как Александр Гамильтон, тогдашний министр

финансов, основал первый национальный банк Bank of United

States и предложил его акции на продажу широкой публике.

Итак, ценные бумаги, которыми можно было торговать, уже

появились, но на Уолл-стрит еще не сформировался организо-

38

ванный рынок для этой цели. Готовые приобрести любые вы-

пущенные акции покупатели искали продавцов, толкаясь в улич-

ных кафе или публикуя рекламные объявления в газетах. По

мере появления все новых видов ценных бумаг, выпускаемых

банками и страховыми компаниями, все более очевидной ста-

новилась необходимость создания организованного фондово-

го рынка.

В начале 1792 г. Уолл-стрит отметила появление первого

рынка «быков». Некоторые коммерсанты, уловив повышенный

спрос на рынке, стали создавать у себя запасы ценных бумаг и

торговать ими прямо «через прилавок», т е. ровно так же, как

всеми другими товарами, выставленными в их магазинах.

Сегодняшнее название «внебиржевой рынок» в американском

варианте ведет свое название именно от этого первоначаль-

ного способа торговли (over the counter). Торговля процвета-

ла. В иной день удавалось продать до 100 банковских акций.

Торговцы с Уолл-стрит начали проводить для акций и обли-

гаций такие же аукционы, как и для обычных товаров. А вскоре

несколько самых богатых предпринимателей организовали в

доме № 22 по Уолл-стрит центральный аукцион, где ежеднев-

но в полдень начинались торги с ценными бумагами. Клиенты

новой фондовой биржи или их агенты передавали свои ценные

бумаги аукционерам, которые получали комиссионное вознаг-

раждение за каждую проданную акцию или облигацию. Агент

покупателя, или брокер, также получал свои комиссионные за

купленные акции.

Проявляя присущую им смекалку, некоторые купцы приходи-

ли на аукцион только для того, чтобы узнать цены на бумаги. А

после закрытия аукциона они продавали те же ценные бумаги,

40

но уже со сниженным комиссионным вознаграждением. Даже

сами аукционеры торговали на этом неофициальном рынке.

Обеспокоенные создавшейся ситуацией, наиболее влия-

тельные предприниматели Уолл-стрит собрались 21 марта

1792 г. в отеле «Кор», чтобы установить новые правила аукци-

онной торговли, которые отвечали бы их интересам. Двадцать

четыре участника этой встречи подписали 17 мая 1972 г. доку-

мент, в котором они договоривались торговать ценными бума-

гами только между собой, придерживаться фиксированных ко-

миссионных ставок и не участвовать в других аукционах. При-

нято считать, что эти 24 джентльмена и стали первыми офици-

альными членами Нью-Йоркской фондовой биржи.

Какое-то время

члены нового брокер-

ского союза собира-

лись под кроной ста-

рого платана, напро-

тив дома № 68 по

Уолл-стрит, но вскоре

перебрались под

крышу — в здание ко-

фейни «Тонтина» на

северо-западном углу

улиц Уолл-стрит и

Уильям-стрит после

окончания его строи-

тельства. Обороты

торговли росли, и

союз переехал в бо-

лее просторное поме-

Кофейня «Тонтина», 1793 г.

41

щение по адресу дом № 40 на той же Уолл-стрит. Устав орга-

низации, официально закрепивший создание Нью-Йоркской

фондовой биржи (ее первоначальное название — New York

Stock and Exchange Board), был принят брокерами 8 марта

1817 г. Каждое утро список предлагаемых для торгов акций за-

читывался сидящим в зале членам биржи, которые затем де-

лали заявки на покупку и продажу, не вставая с кресел. Уча-

ствовать в торговле разрешалось только членам биржи, и при-

вилегия иметь собственное кресло в аукционном зале стоила

400 дол. По сей день фраза «у него свое кресло» означает, что

брокер является членом НЙФБ, хотя рассиживаться во время

торговой сессии ему больше не приходится.

Биржа несколько раз переезжала с места на место, пока в

1863 г. не разместилась в здании, на месте которого сегодня и

располагается НЙФБ. В тот же год бирже было дано и ее тепе-

решнее название. Здание, которое сегодня занимает НЙФБ,

было построено в 1903 г.

Брокеры, которым было не по карману платить за «свое»

кресло или просто отказано в приеме в члены биржи, часто не

могли заработать даже на хлеб. Когда рынок испытывал труд-

ности, многие брокеры разорялись. Другие время от времени

старались подрабатывать на стороне и пытали счастья на бир-

же, лишь когда дела там шли лучше.

К 1850 г. торговля бумагами на Уолл-стрит кипела вовсю. В

Калифорнии нашли месторождения золота, и внимание всей

Америки было приковано к западу страны. Акции золотых при-

исков и железнодорожных компаний пользовались особой по-

пулярностью. Многие выпускаемые акции, рассматривавшиеся

на НЙФБ как спекулятивные, живо пускались в оборот броке-

«Уличная биржа»

в начале века.

рами, не имеющими членства на бирже. Естественно, немно-

гие из брокеров могли позволить себе роскошь снимать соб-

ственную контору, и торговля шла прямо на улице. К концу

1870-х годов на углу Уильям-стрит и Бивер-стрит каждый день

собиралась толпа брокеров, выкрикивавших цены покупки и

продажи акций. Их прозвали «уличными брокерами», а место,

где они торговали, «уличной биржей».

В начале 90-х годов прошлого столетия разросшаяся улич-

ная биржа переместилась на Броуд-стрит, и многие уличные

брокеры сняли конторы по соседству, в здании Миллс Билдинг.

Клерки в конторе принимали по телефону от клиентов приказы

на покупку или продажу акций и затем выкрикивали их своим

брокерам, толпившимся внизу. Но поскольку брокеров было

несколько сотен, а клерки вопили практически одновременно,

от выкрикивания быстро отказались. Для передачи требуемых

цен и объемов купли-продажи была разработана специальная

система жестикуляции (которая частично используется и по сей

день). Клерки высовывались из окон Миллс Билдинг или в азар-

те балансировали на краю карниза здания, энергично выбра-

сывая вверх пальцы. Брокеры надевали яркое или пестрое пла-

тье, чтобы клеркам легче было разглядеть их в толпе. Несмотря

на весь этот хаос, каждому брокеру было хорошо известно, что

некоторые акции можно купить только в определенных местах,

главным ориентиром которых служили фонари. Торговля на

уличной бирже не утихала в любую погоду.

В 1908 г. Эмануэль С. Менделе младший, один из наиболее

влиятельных уличных брокеров, основал Агентство уличных

брокеров (Curb Market Agency), которое разработало правила

торговли, но не имело еще достаточно средств, чтобы заста-

вить брокеров им подчиняться. В 1911 г. Менделе со своими

43

советниками написал устав и основал Нью-Йоркскую ассоциа-

цию уличных брокеров (New York Curb Market Association).

Одно из самых красочных представлений в истории амери-

канского бизнеса закончилось утром 27 июня 1927 г. Уличные

брокеры во главе с Эдвардом Маккормиком, председателем

правления уличной биржи, промаршировали по Уолл-стрит к

только что отстроенному зданию на Тринити Плейс позади цер-

кви Святой Троицы. Распевая песню «Звездное знамя» (Star

Spangled Banner), они вошли в здание, чтобы открыть первую

торговую сессию в новом торговом зале биржи. Внутри здания

каждая торговая точка была отмечена фонарем, и что интерес-

но, очень похожим на те, под которыми еще совсем недавно

кипела торговля на улице.

В 1953 г. Нью-Йоркская уличная биржа, как ее называли

после 1928 г., была переименована и получила свое современ-

ное название — Американская фондовая биржа (American Stock

Exchange).

Первичный рынок

Инвестирование в ценные бумаги начинается с первичного

рынка. Ключевую роль на нем играет «инвестиционный бан-

кир», важная фигура в иерархии Уолл-стрит, который занима-

ется привлечением капиталов, необходимых компаниям для

долгосрочного развития. Он выводит компанию на массовый

рынок и обычно помогает ей вести свои дела на Уолл-стрит.

Предположим, что после нескольких лет успешной работы

компания готова к расширению производства. Руководство

компании определило, что расширение обойдется в несколько

45

миллионов долларов. Оно обращается к инвестиционному бан-

киру, который исследует различные способы привлечения этих

средств, включая и публичное предложение акций.

Прежде чем рекомендовать конкретный вариант финанси-

рования, банк должен рассмотреть некоторые факторы, такие,

как общая экономическая ситуация, конъюнктура на Уолл-стрит

и показатели, характеризующие саму компанию, включая ее

финансовое состояние, ее доходность за время существования

и дальнейшие перспективы развития. Эти и другие факторы

учитываются при определении продажной цены акций.

Предположим, инвестиционный банк и компания решили,

что публичная продажа простых акций для нее предпочтитель-

нее выпуска долговых обязательств.

Инвестиционный банк соглашается выступить подписчиком

(андеррайтером) выпуска акций и для этой цели купить все ак-

ции для последующей публичной перепродажи по заранее ус-

тановленной цене за одну акцию. В случае особо крупного вы-

пуска акций риск, связанный с размещением, может быть рас-

пределен между несколькими приглашенными для этой цели

инвестиционными банками, которые вместе составляют синди-

кат подписчиков. На этапе продажи акций синдикат обычно при-

влекает других дилеров ценных бумаг, образующих продающую

группу, и вместе с ними продает выпущенные акции по твердой

цене. Однако до продажи акций компания должна выполнить

все требования о предоставлении информации, предъявляемые

КЦББ. В регистрационной справке, предоставляемой в КЦББ,

компания указывает основные данные своего финансового со-

стояния и осуществляемых операций. Эти же данные должны

быть включены в проспект эмиссии акций, который предостав-

ляется членами продающей группы всем покупателям, реаль-

ным и потенциальным.

Компания принимает на себя все затраты по подписке (ан-

деррайтингу), освобождая тем самым покупателей акций от уп-

латы комиссионных и других расходов. Как правило, это един-

ственный случай, когда акции компании продаются по твердой

цене, которую временно поддерживает инвестиционный банк.

После этого акции продаются и покупаются по ценам, опреде-

ляемым спросом и предложением на вторичном рынке.

Вторичный рынок

Инвестиционный банк играет для казначея компании ту же

роль на первичном рынке, что и официальный представитель

для инвестора на вторичном рынке.

Термин «официальный представитель» означает, что данное

лицо зарегистрировано в Комиссии по ценным бумагам и бир-

жам и представляет брокеров и дилеров компании, которые

непосредственно выполняют приказ клиента в торговом зале

биржи или через систему внебиржевой торговли. Представи-

тель реально ничего не покупает и не продает клиенту, а ско-

рее действует от его имени как агент.

Услуги официального представителя, которого также назы-

вают «фондовый брокер» или «распорядитель счета», и бро-

керской фирмы оплачиваются брокерскими комиссионными,

взимаемыми с клиента каждой раз при покупке или продаже

акций. На внебиржевом рынке клиент платит цену с надбавкой

или со скидкой либо выплачивает комиссию в зависимости от

47

результатов исполнения конкретного приказа. Надбавка — это

сумма, которую внебиржевой брокер (или дилер) прибавляет к

цене покупки, а скидка вычитается им из продажной цены. Фак-

тическая сумма надбавки или скидки должна соответствовать

требованиям Национальной ассоциации дилеров по ценным бу-

магам (National association of Security Dealers (NASD), ограни-

чивающим сумму взимаемой комиссии. Ассоциация регулиру-

ет работу внебиржевого рынка под контролем Комиссии по

ценным бумагам и биржам.

До 1975 г. инвестор уплачивал заранее определенную ко-

миссию, минимальный размер которой зависел от конкретного

количества акций, составляющих предмет сделки, и их цены.

Это правило распространялось на все акции, котируемые на

фондовой бирже. Эта система минимальных ставок комиссии

была отменена 1 мая вышеуказанного года, что положило ко-

нец практике, введенной первыми членами Нью-Йоркской фон-

довой биржи, договорившимися в 1792 г. взимать комиссию

по фиксированным ставкам. Своим решением КЦББ ввела до-

говорный порядок комиссионных по всем сделкам. Таким об-

разом, у инвестора, который ранее не имел другого выбора,

кроме уплаты комиссионных по заранее установленному прей-

скуранту, теперь появилась возможность торговаться с броке-

рами за их снижение вплоть до самого минимального уровня.

Разумеется, крупные финансовые институты, такие, как пен-

сионные фонды, банки, страховые компании и взаимные фон-

ды, выторговывают у брокеров самые выгодные для себя усло-

вия, поскольку объем каждой их сделки, как правило, очень ве-

лик. Сделка, охватывающая не менее 10 тыс. акций, расценива-

ется как оптовая и предполагает дополнительную возможность

снижения операционных издержек в расчете на акцию. Сегодня

48

основная доля операций на Нью-Йоркской фондовой бирже

приходится именно на торговлю крупными пакетами акций.

Брокерские компании, которые также называют «брокерс-

кие дома», отличаются друг от друга не только размерами ко-

миссионных, но и видами предоставляемых услуг. Крупная бро-

керская компания — член НЙФБ, как правило, объединяет в

себе отделы по торговле котирующимися на бирже акциями,

акциями внебиржевого рынка и разными типами облигаций;

аналитический отдел, специалисты которого оценивают инве-

стиционный потенциал ценных бумаг; отдел, обеспечивающий

подписку акций новых выпусков; отдел корпоративных финан-

сов, который занимается инвестиционно-банковскими опера-

циями, а также отделы бухгалтерского учета, регистрации и

хранения ценных бумаг. Другие фирмы оказывают только часть

из вышеперечисленных услуг, а третьи специализируются толь-

ко на выполнении конкретных приказов клиентов. Однако все

брокерские компании без исключения обязаны соблюдать мно-

гочисленные требования КЦББ и, кроме того, правила той бир-

жи, на которой они действуют, или внебиржевого рынка. На-

личные деньги и ценные бумаги, находящиеся в доверитель-

ном хранении, обычно обеспечиваются страховкой Корпорации

защиты инвесторов в ценные бумаги (федерального органа) и

других страховых компаний.

И наконец, брокерские компании являются членами разных

бирж и получают комиссионный доход из разных источников.

Исполнение приказов в торговом зале биржи разрешается

только членам биржи. Для того чтобы стать членом биржи, бро-

керская компания должна купить себе на ней место, или «крес-

ло», как было принято говорить среди тех первых брокеров,

которые участвовали в торгах, сидя в креслах. Поскольку мест

49

для всех не хватало, ими стали торговать так же, как акциями,

на специальных аукционах. В 1987 г., впервые за историю

НЙФБ, место на ней было продано по цене более 1 млн дол.,

хотя сегодня оно стоит меньше. Количество членов НЙФБ, об-

ладающих собственными «креслами» (1366), остается неизмен-

ным с 1953 г.

Те фирмы, у которых нет своего «кресла» на фондовой бир-

же, называются компаниями «без членства». Свои приказы на

куплю-продажу котируемых акций они должны выполнять либо

через компанию — члена биржи, либо на так называемом «тре-

тьем рынке» (т.е. продавать и покупать котируемые на бирже

акции на внебиржевом рынке).

Брокерская компания, которая заключает сделки в основ-

ном для индивидуальных инвесторов, называется «комиссион-

ный брокерский дом», а компания, выполняющая заказы ин-

ституциональных инвесторов, таких, как взаимные или пенси-

онные фонды, страховые компании и банки, называется «ин-

ституциональный брокерский дом».

Биржи, как и брокерские компании, также отличаются друг

от друга как условиями котировки ценных бумаг, так и спосо-

бами заключения сделок купли-продажи.

Когда акция попадает в биржевой «список» (получает «коти-

ровку»), это значит, что она допущена к официальной торговле

на данной бирже. Этот термин происходит от тех списков ак-

ций, которые зачитывались брокерам, собиравшимся на ежед-

невные аукционы более века назад. Для того чтобы акции по-

лучили котировку на бирже, компания должна выполнить опре-

деленный минимум требований к допуску акций к официаль-

ной биржевой торговле.

50

Каждая биржа предъявляет свои минимальные требования

к допуску. Например, для того чтобы акции компании были

включены в перечень 1700+ котируемых акций на НЙФБ, она

должна иметь не менее 2,5 млн дол. доналогового дохода,

18 млн дол. чистых материальных активов, 1,1 млн публично

размещенных акций, причем не менее 2000 акционеров ком-

пании должны владеть пакетом из 100 акций. Национальная

ассоциация дилеров по ценным бумагам предъявляет схожие,

хотя и менее строгие требования к компании, для того чтобы

ее акции были допущены к торговле в Системе автоматичес-

кой котировки Национальной ассоциации биржевых дилеров

(NASDAQ; в отечественной литературе принято пользоваться

аббревиатурой НАЗДАК) на внебиржевом рынке. Акции компа-

нии могут быть выведены из списка котируемых в случае невы-

полнения компанией минимума требований.

Введение требований допуска ценных бумаг к торговле

обернулось в конечном итоге тем, что старейшие, крупнейшие

и известнейшие компании сосредоточились на НЙФБ, менее

крупные и известные потянулись на АФБ, а самые молодые,

еще не окрепшие компании довольствуются внебиржевым рын-

ком. Однако есть и важные исключения. Несколько крупных,

широко известных компаний, таких, как Apple Computer, Intel

Computer, Jellow Freight и некоторые другие, не прилагали ни-

каких усилий к тому, чтобы их акции котировались на НЙФБ. А

те фирмы, чьи ценные бумаги котируются в НАЗДАК, больше

не рассматриваются как эмитенты заведомо «грошовых акций»,

которые можно продать не больше чем по доллару за штуку.

Кроме того, акции, торговля которыми на НЙФБ ведется наи-

более активно, теперь котируются и в НАЗДАК и, таким обра-

зом, имеют хождение на третьем рынке.

52

Акции компании могут котироваться сразу на нескольких

биржах. Включение акций в два котировочных списка — обыч-

ная практика на региональных биржах, где сделки с акциями,

купля-продажа которых ведется одновременно на двух биржах,

обычно базируются на текущих ценах НЙФБ или АФБ. Деятель-

ность компании, зарегистрированной на региональной бирже,

как правило, осуществляется в границах штата или региона. И

наконец, сегодняшние фондовые рынки простираются далеко

за пределы одной страны. Акции многих американских компа-

ний котируются на зарубежных биржах, точно так же как и ак-

ции многих иностранных компаний котируются на национальных

биржах.

На сегодняшний день в США действуют десять региональ-

ных бирж. Девять из них, включая три крупнейшие — Средне-

восточная фондовая биржа (Midwest Stock Exchange), Тихооке-

анская фондовая биржа (Pacific Stock Exchange) и Филадель-

фийская фондовая биржа (Philadelphia Stock Exchange), — за-

регистрированы КЦББ. В целом наличие региональных бирж

повышает ликвидность фондового рынка.

Сегодня шесть бирж (НАБД, биржи в Бостоне, Цинциннати,

Филадельфии, а также Тихоокеанская и Средневосточная) со-

единены компьютерной сетью «Межрыночная торговая систе-

ма» с НЙФБ и АФБ. Благодаря этому котировка акций многих

компаний осуществляется в масштабах всей страны.

Одно из главных различий между биржевым и внебирже-

вым рынком заключается в способе исполнения приказа кли-

ента. Торговля на фондовой бирже проходит на аукционе в два

этапа, тогда как на внебиржевом рынке действует договорный

порядок заключения сделок.

53

Как работает система

После открытия счета в брокерской компании (эта процеду-

ра во многом походит на открытие счета в банке) инвестор

может покупать или продавать акции на бирже или на внебир-

жевом рынке.

Приведенный ниже пример сделки, заключенной и выпол-

ненной на НЙФБ, иллюстрирует, как продаются и покупаются

акции вот уже больше ста лет. За последние годы здесь про-

изошли многие изменения, которые будут подробно описаны

ниже, но сейчас мы рассмотрим, каким образом спрос и пред-

ложение определяют цену акции.

Владелец магазина в Атланте (штат Джорджия) обращается

в местную брокерскую фирму, которая является членом бир-

жи, и отдает своему официальному представителю рыночный

приказ на покупку 100 акций (стандартная единица торговли

на бирже, которая обычно называется стандартным лотом) ком-

пании XYZ. Рыночный приказ должен быть исполнен как можно

скорее и по наиболее выгодной цене. Примерно в то же самое

время учитель в Денвере (штат Колорадо) отдает рыночный

приказ своей брокерской компании — члену биржи продать 100

акций компании XYZ, Официальные представители быстро пе-

редают приказы в торговые отделы своих компаний, которые

оттуда направляются непосредственно на НЙФБ. Представля-

ющие компанию брокеры, которые работают в торговом зале

биржи, получив приказ, немедленно направляются к торговой

точке, где торгуют акциями компании XYZ.

В торговом зале расположено несколько торговых точек, или

попросту мест, где покупают и продают котируемые на бирже

54

акции со сходными характеристиками, причем акции каждой

компании «обслуживает» отдельный специалист, который яв-

ляется членом биржи. Главной обязанностью специалиста яв-

ляется «поддержание добросовестной и адекватной рыночной

конъюнктуры» по закрепленным за ним акциям, для чего спе-

циалист покупает и продает акции за свой счет в тех случаях,

когда нет других конкурентоспособных предложений о покупке

или продаже акций.

В торговой точке брокеры присоединяются к «кучке» других

брокеров, которые также получили приказы по акциям XYZ.

«Сколько стоит XYZ?» — спрашивает брокер, представляющий

продавца из Атланты. «Тридцать и три восьмых на три четвер-

ти», — отвечает кто-нибудь из присутствующих, обычно специ-

алист. Эти цифры выражают предлагаемые на данный момент

цены покупки и продажи: 30 3/8 — это наивысшая цена покупки,

которую готовы заплатить в «кучке» брокеров, а 30 3/4 — это

самая низкая цена, по которой акции XYZ в «кучке» готовы про-

дать. Разница между этими двумя ценами называется «спред».

Брокер, представляющий интересы владельца магазина из

Атланты, попытается сбить цену и предложит «30 1 /2 за сотню»,

но если предложение останется без ответа, он будет повышать

свою предлагаемую цену по частям в одну восьмую (1/8) дол-

лара — это минимальное изменение цены в торговле большин-

ством акций. Возможно, при цене 30 5/8 брокер, представляю-

щий учителя, выкрикнет: «Продано», решив, что это лучшая

цена, которую он может получить на данный момент. Сделка

состоялась. Зачастую официальные представители извещают

о ней своих клиентов уже через несколько минут после того,

как приказ попал на биржу. Условное обозначение акций, ко-

торое обычно представляет собой сокращенное название ком-

пании, и цена, по которой была исполнена сделка, немедленно

заносятся в консолидированную систему информации о курсах

акций и выводятся на электронные дисплеи во всех брокерс-

ких конторах, действующих в США.

В том случае, если бы в «кучке» брокеров не было предло-

жений на продажу акций в тот момент, когда брокер покупате-

ля из Атланты пришел в торговую точку, то выполнять его при-

каз пришлось бы самому специалисту, который и продал бы

требуемые акции, находящиеся в его собственности. И наобо-

рот, если бы среди брокеров не нашлось покупателя на пред-

лагаемые к продаже акции, специалисту пришлось бы купить

их самому. Цены предложения и покупки, назначаемые специ-

алистом, определяются особыми приказами клиентов, относя-

щимися к акциям отдельных компаний, которые специалист за-

носит в специальный блокнот для записи своего фондового

портфеля. В портфель вносятся приказы, которые не могут быть

выполнены немедленно, поскольку они «за пределами рынка»,

т.е. цены, установленные в них клиентами, ниже или выше тех,

что действуют на рынке в данный момент. У специалиста или

компании, которую он представляет, всегда должно быть в на-

личии достаточно денег, чтобы купить 2 тыс. акций любой ком-

пании, которая за ним закреплена. Стараясь поддержать доб-

росовестную и адекватную конъюнктуру рынка, специалист

стремится сузить «спред» и свести к минимуму резкие колеба-

ния цен в ту или иную сторону.

В тех случаях, когда специалист продает или покупает ак-

ции за свой собственный счет, принято говорить, что он высту-

пает в роли дилера, такого же дилера, какие действуют на вне-

биржевом рынке. Дилер участвует в сделке в качестве принци-

пала, самостоятельно покупая либо продавая акции клиенту.

56

Брокер же всего лишь представляет интересы клиента в каче-

стве посредника или агента.

Эта традиционная система использования услуг специали-

ста за несколько последних лет существенно изменилась. В

1976 г. НЙФБ ввела в действие электронную систему расчетов

по небольшим сделкам (Designated Order Turnaround (DOT)

system, далее — ДОТ). С тех пор усовершенствованная и пере-

именованная в СуперДОТ, она представляет собой электрон-

ную систему передачи приказов, с помощью которой брокерс-

кие компании — члены биржи могут направлять полученные

приказы непосредственно специалисту в торговой точке.

До тех пор пока колокол не возвестит о начале очередного

торгового дня, СуперДОТ, непрерывно сопоставляя приказы на

покупку и продажу, выдает предварительный баланс специа-

листу, который на основе разницы спроса и предложения оп-

ределяет цену на акции для начала торговли. К тому же специ-

алист сменил свой блокнот для записи портфеля заказов на

компьютер, на дисплей которого он может мгновенно вызвать

интересующие его данные. Такое оборудование позволяет уве-

личить ежедневные объемы торговли до миллиарда акций, а

одну сделку выполнять меньше чем за три минуты.

Специалист выступает в качестве дилера в том случае, если

инвестор покупает или продает от 1 до 99 акций, что называет-

ся нестандартной сделкой, или нестандартным лотом. На НЙФБ

лимитный приказ на нестандартную сделку (т.е. приказ с огра-

ниченной ценой) обрабатывается в компьютере и выполняется

автоматически по цене «ближайшей» стандартной сделки, зак-

люченной в данной торговой точке. Специалист регулярно по-

лучает информацию о том, сколько акций по нестандартным